BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Sistem

Hall (2001:5) menyatakan bahwa sebuah sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (inter-related) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose). Brien (2005:29) menyatakan bahwa sistem adalah sekelompok komponen yang saling berhubungan, bekerja sama untuk mencapai tujuan bersama dengan menerima input serta menghasilkan output dalam proses transformasi yang teratur. Sedangkan Hartono (2005:1) membagi definisi sistem menjadi dua pendekatan, yaitu pendekatan yang menekankan pada prosedurnya dan yang menekankan pada komponen atau elemennya. Pendekatan yang menekankan pada prosedur mendefinisikan sistem sebagai suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama melakukan kegiatan atau untuk menyelesaikan suatu sasaran tertentu. Pengertian sistem yang menekankan pada pendekatan elemen atau komponen, yaitu sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu.

Dari beberapa pengertian sistem tersebut, dapat disimpulkan bahwa sistem adalah suatu prosedur dan atau komponen yang saling berkaitan melakukan kegiatan untuk mencapai tujuan (goal) maupun sasaran (objective) tertentu.

2.1.2 Pengertian dan Konsep Informasi

Pengertian informasi menurut Brien (2005:38) sejalan dengan pendapat Hartono (2005:8) yang mendefinisikan informasi sebagai data yang telah diubah menjadi konteks yang lebih berarti dan berguna bagi para pemakai. Sedangkan data merupakan bentuk yang masih mentah yang belum dapat bercerita banyak, sehingga perlu diolah lebih lanjut. Bodnar dan Hoopwood (2003:1) menyatakan bahwa informasi adalah data-data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat.

Kualitas dari suatu informasi akuntansi tergantung dari tiga hal (Hartono, 2005:10), yaitu:

1) Akurat, berarti bebas dari kesalahan-kesalahan dan bias atau menyesatkan. 2) Tepat waktu, berarti informasi yang datang pada penerima tidak boleh

terlambat . Informasi yang sudah usang tidak akan memiliki nilai lagi, karena informasi merupakan landasan dalam mengambil keputusan.

3) Relevan, berarti informasi tersebut mempunyai manfaat untuk pemakainya. Nugroho Widjajanto (2001:24) menyatakan bahwa untuk menopang terbentuknya kualitas sistem informasi yang baik, ada beberapa atribut yang perlu diperhatikan yaitu:

1) Kecermatan (accuracy)

Kecermatan dapat didefinisikan sebagai perbandingan antara informasi yang benar terhadap total informasi yang dihasilkan dalam suatu periode. Ukuran kecermatan ini bervariasi dan amat tergantung pada sifat informasi yang

dihasilkan. Semakin kritis sifat suatu informasi akan semakin tinggi kecermatan yang diperlukan.

2) Penyajian yang tepat waktu (timeliness)

Informasi yang terlambat diterima, nilai kegunaannya akan lebih rendah karena keputusan bisnis yang cepat dianggap lebih baik daripada keputusan yang lambat. Dalam tingkat persaingan yang tinggi, keputusan yang lambat berarti memberi peluang kepada pesaing untuk mengambil keputusan yang baik dengan lebih cepat.

3) Kelengkapan (completeness)

Informasi yang tidak lengkap bisa menimbulkan kesulitan karena bagian informasi yang hilang boleh jadi merupakan unsur yang kritis. Atribut kelengkapan dalam beberapa hal disebut sebagai atribut relevansi. Artinya informasi yang lengkap adalah informasi yang relevan dengan kebutuhan penggunanya. Dalam hal ini, pengertian lengkap tidak harus diartikan sebagai informasi yang menyeluruh baik yang berguna ataupun yang tidak, melainkan harus dikaji sesuai dengan kebutuhan penggunanya.

4) Ringkas (conciseness)

Banyak sistem informasi yang didesain dengan asumsi bahwa informasi yang lengkap merupakan kebutuhan mutlak manajer. Informasi yang ringkas yang mengikhtisarkan data relevan yang menunjuk pada bidang-bidang penyimpangan terhadap standar atau rencana merupakan informasi yang banyak diperlukan oleh manajer.

2.1.3 Pengertian dan Konsep Sistem Informasi

Hall (2001:7) mendefinisikan sistem informasi sebagai sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada para pemakai. Sedangkan Brien (2005:5) mendefinisikan sistem informasi sebagai kombinasi teratur dari orang-orang, hardware, software, jaringan komunikasi dan sumber daya data yang mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi. Leitch dan Davis dalam Hartono (2005:11) menyatakan bahwa sistem informasi adalah suatu sistem dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

2.1.4 Faktor-faktor yang Perlu Dipertimbangkan dalam Penyusunan Sistem Informasi

Dalam penyusunan sistem informasi untuk suatu perusahaan atau organisasi perlu mempertimbangkan faktor-faktor penting yang dinyatakan oleh Baridwan (2000:7), yaitu:

1) Sistem informasi yang disusun harus memenuhi prinsip cepat, yaitu sistem informasi harus mampu menyediakan informasi yang diperlukan tepat pada waktunya, dapat memenuhi kebutuhan dan kualitas yang sesuai.

2) Sistem informasi yang disusun harus memenuhi prinsip aman yang berarti sistem informasi harus dapat membantu menjaga keamanan harta milik perusahaan atau organisasi. Maka sistem informasi harus disusun dengan mempertimbangkan prinsip pengawasan intern.

3) Sistem informasi yang disusun harus memenuhi prinsip murah, berarti bahwa biaya untuk menyelenggarakan sistem informasi akuntansi itu harus dapat ditekan dan relatif tidak mahal. Jadi harus dipertimbangkan antara cost dan benefit dalam menghasilkan suatu informasi.

2.1.5 Pengertian Sistem Informasi Akuntansi

Mulyadi (2001:30) menyatakan bahwa sistem informasi akuntansi adalah sub sistem dari sistem akuntansi manajemen yang terdapat dalam suatu organisasi yang mengolah data keuangan menjadi informasi keuangan untuk memenuhi kebutuhan pemakai intern dan ekstern.

Widjajanto Nugroho (2001:4) mendefinisikan sistem informasi akuntansi sebagai susunan berbagai formulir, catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen. Sistem informasi akuntansi juga berperan sebagai pengaman harta kekayaan perusahaan. Dengan adanya unsur-unsur pengendalian atau pengecekan dalam sistem akuntansi, berbagai kecurangan, penyimpangan dan kesalahan dapat dihindarkan atau dilacak sehingga dapat diperbaiki.

Cushing (1995:5) menyatakan bahwa sistem informasi akuntansi mempunyai peranan penting dalam menunaikan tugas-tugas yaitu:

1) Merencanakan, mengkoordinasikan dan mengendalikan berbagai aktivitas yang dilaksanakan.

2) Menyediakan informasi untuk banyak orang dan badan atau instansi yang mempunyai kepentingan pada aktivitas-aktivitas tersebut.

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa sistem informasi akuntansi adalah suatu komponen yang mengubah data menjadi informasi yang akan digunakan oleh pihak yang membutuhkan seperti pihak intern dan pihak ekstern.

2.1.6 Sistem Informasi Akuntansi dalam Perusahaan

Sistem informasi yang diterapkan dalam perusahaan berbeda tergantung dari aktivitas perusahaan tersebut. Berikut akan dijelaskan mengenai sistem akuntansi yang menjadi variabel dalam penelitian ini:

1) Sistem Informasi Akuntansi Pembelian

Pembelian merupakan aktivitas utama perusahaan guna menyediakan semua barang kebutuhan. Prosedur pembelian mengatur cara-cara dalam melakukan aktivitas pembelian barang maupun jasa yang dibutuhkan oleh perusahaan. Prosedur ini dimulai dari adanya kebutuhan atas suatu barang maupun jasa yang dibutuhkan sampai barang atau jasa yang dibeli diterima. Mulyadi (2001:299) menyebutkan fungsi yang terkait dalam sistem akuntansi pembelian terdiri dari fungsi gudang, fungsi pembelian, fungsi penerimaan, dan fungsi akuntansi. Catatan akuntansi yang digunakan terdiri dari jurnal pembelian, kartu hutang, kartu persediaan dan kartu gudang. Dokumen yang digunakan terdiri dari surat pesanan pembelian, surat permintaan penawaran harga, surat order pembelian, laporan penerimaan barang dan surat order.

2) Sistem Informasi Akuntansi Pengeluaran Kas

Pengeluaran kas dalam perusahaan dapat dilakukan dengan menggunakan cek atau dapat melalui dana kas kecil untuk pengeluaran yang jumlahnya relatif kecil. Pengeluaran kas dengan uang tunai dapat diselenggarakan dengan dua cara yaitu sistem saldo berfluktuasi (fluctuating-fund-balance system) dan imprest system (Mulyadi, 2001:530). Dalam fluctuating-fund-balance system, saldo rekening kas dalam buku besar berubah-ubah sesuai dengan pengisian dan pemakaian kas. Dalam imprest system, saldo rekening dana kas dalam buku besar tidak berubah dengan transaksi pengeluaran kas. Fungsi yang terkait dengan sistem akuntansi pengeluaran kas terdiri dari fungsi kas, fungsi akuntansi, fungsi pemegang kas, dan fungsi pemeriksaan intern. Catatan akuntansi yang digunakan terdiri dari jurnal pengeluaran kas, register cek, dan jurnal pengeluaran dana kas. Dokumen yang digunakan yaitu bukti kas keluar, permintaan pengeluaran kas, bukti pengeluaran kas dan permintaan pengisian kembali kas.

3) Sistem Informasi Akuntansi Penjualan

Transaksi penjualan terdiri dari penjualan baik yang dilakukan secara tunai maupun kredit. Fungsi yang terkait dalam sistem akuntansi penjualan terdiri dari fungsi penjualan, fungsi kredit, fungsi gudang, fungsi pengiriman, fungsi akuntansi, dan fungsi penagihan. Mulyadi (2001:218) menyebutkan catatan akuntansi yang digunakan terdiri dari jurnal penjualan, kartu piutang, kartu persediaan, kartu gudang dan jurnal umum. Dokumen yang digunakan yaitu surat order pengiriman, faktur penjualan, rekapitulasi harga pokok penjualan, dan bukti memorial.

4) Sistem Informasi Akuntansi Penerimaan Kas

Transaksi-transaksi kas harus ditangani dengan suatu cara yang dapat mencegah orang yang sama dalam menangani kas dan yang mencatat transaksi kas. Penerimaan kas dalam suatu perusahaan dapat berasal dari berbagai sumber antara lain dari pelunasan piutang, penjualan tunai, penjualan aktiva tetap, dan lain-lain. Mulyadi (2001:467) menyebutkan catatan akuntansi yang digunakan terdiri dari jurnal penjualan, jurnal penerimaan kas, jurnal umum, kartu persediaan dan kartu gudang.

5) Sistem Informasi Akuntansi Persediaan

Setiap perusahaan baik perusahaan dagang maupun manufaktur memerlukan persediaan. Zaki Baridwan (2002:149) mendefinisikan persediaan sebagai barang-barang yang dimiliki oleh perusahaan, dimana tergantung pada jenis usaha perusahaan. Mulyadi (2001:554) menyatakan bahwa fungsi yang terkait terdiri dari fungsi gudang, fungsi kartu persediaan, fungsi penerimaan, fungsi akuntansi. Catatan akuntansi yang digunakan yaitu kartu gudang, kartu persediaan, dan jurnal umum. Dokumen yang digunakan terdiri dari surat order pengiriman dan faktur penjualan, laporan penerimaan barang dan memo kredit, bukti kas keluar, bukti permintaan dan pengeluaran barang gudang, kartu perhitungan fisik, dan bukti memorial.

2.1.7 Pengertian dan Konsep Pengembangan Sistem

Hartono (2005:35) menyatakan bahwa pengembangan sistem (system development) dapat berarti menyusun suatu sistem yang baru untuk menggantikan

sistem yang lama secara keseluruhan atau memperbaiki sistem yang telah ada. Sistem yang lama diperbaiki atau diganti karena disebabkan oleh hal-hal sebagai berikut:

1) Adanya masalah pada sistem lama, berupa:

a) Ketidakberesan, disebabkan karena kecurangan, kesalahan-kesalahan, ketidakefisienan operasi.

b) Pertumbuhan organisasi, diantaranya adalah kebutuhan informasi yang semakin luas, volume pengolahan data meningkat.

2) Untuk meraih kesempatan-kesempatan (opportunities), berupa peluang-peluang pasar, dan pelayanan yang meningkat kepada langganan.

3) Adanya instruksi-instruksi (directives), dari atas pimpinan maupun dari luar organisasi, yaitu peraturan pemerintah.

Karena ada permasalahan, kesempatan atau instruksi, maka sistem yang ada perlu dikembangkan untuk memecahkan permasalahan yang ada, meraih kesempatan yang ada, atau memenuhi instruksi yang diberikan. Dengan dikembangkannya sistem yang baru, diharapkan akan terjadi peningkatan-peningkatan dalam hal PIECES (Hartono, 2005:37-38):

1). Performance (kinerja), peningkatan terhadap kinerja (hasil kerja) sistem yang baru sehingga lebih efektif.

2). Information, peningkatan terhadap kualitas informasi yang diberikan.

3). Economy (ekonomis), peningkatan terhadap manfaat-manfaat atau keuntungan-keuntungan atau penurunan biaya yang terjadi.

4). Control (pengendalian), peningkatan terhadap pengendalian untuk mendeteksi dan memperbaiki kesalahan-kesalahan serta kecurangan-kecurangan yang akan terjadi.

5). Efficiency, peningkatan terhadap efisiensi operasi, yaitu bagaimana meminimalkan pemborosan sumber daya yang dimiliki.

6). Service (pelayanan), peningkatan terhadap pelayanan yang diberikan oleh sistem.

Chusing (1995:15) berpendapat bahwa sistem manual lebih cocok diterapkan untuk operasi perusahaan dengan volume rendah. Dalam organisasi yang sedang tumbuh, volume pekerjaan pengolahan data semakin meningkat dan sebaiknya organisasi melakukan perubahan dari sistem manual ke sistem otomatisasi atau komputerisasi.

Siklus hidup pengembangan sistem (Hartono, 2005:51):

1) Analisis sistem: penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan, kesempatan, hambatan yang terjadi dan kebutuhan yang diharapkan, sehingga dapat diusulkan perbaikannya.

2) Desain sistem: desain sistem secara umum dan desain sistem terinci. Dilakukan setelah tahap analisis sistem.

3) Implementasi sistem, merupakan tahap meletakkan sistem supaya siap untuk dioperasikan.

2.1.8 Pengertian Desain Sistem

Mendesain sistem adalah proses menerjemahkan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan. Desain sistem dilakukan berdasarkan informasi yang telah didapatkan oleh analis sistem (Mulyadi, 2001:51). Hartono (2005:196) mengambil kesimpulan tentang definisi desain sistem dari pendapat Verzello, Burch-Grudnitski, dan Scoot tentang desain sistem. Desain sistem dapat diartikan sebagai tahap setelah analisis dari siklus pengembangan sistem; pendefinisian dari kebutuhan-kebutuhan fungsional; persiapan untuk rancang bangun implementasi; menggambarkan bagaimana suatu sistem dibentuk; berupa penggambaran, perencanaan dan pembuatan sketsa atau pengaturan dari beberapa elemen yang terpisah ke dalam satu kesatuan yang utuh dan berfungsi; menyangkut mengkonfigurasikan dari komponen-komponen perangkat lunak dan perangkat keras dari suatu sistem.

Desain sistem mempunyai dua tujuan utama (Hartono, 2005:197), yaitu: 1) Untuk memenuhi kebutuhan kepada pemakai sistem.

2) Untuk memberikan gambaran yang jelas dan rancang bangun yang lengkap kepada pemrogram komputer dan ahli-ahli teknik lainnya yang terlibat.

2.1.9 Metode Pemrosesan Data dengan Pengolahan Data Elektronik (PDE) Sistem pengolahan data menggunakan komputer atau dikenal dengan pengolahan data elektronik (PDE) atau electronic data proccesing (EDP) merupakan suatu pemanfaatan teknologi komputer untuk melakukan pengolahan

data yang berorientasi pada transaksi dalam suatu organisasi (Bodnar dan Hoopwood, 2003:5).

Hartono (2005:211) mengelompokkan metode pengolahan data dibagi menjadi empat macam, yaitu:

1) Metode pengolahan data terpusat (centralized data processing method), merupakan metode pengolahan data yang memusatkan pengolahannya pada suatu tempat tunggal tertentu. Semua input, proses, output dilakukan pada suatu tempat terpusat, misalnya di departemen PDE.

2) Metode pengolahan data tersebar (distributed data processing method}, merupakan metode pengolahan data yang memungkinkan tiap-tiap departemen untuk memasukkan data.

3) Metode pengolahan kumpulan (batch processing method), pengumpulan data ke dalam periode tertentu. Metode ini disebut juga dengan metode periodik. 4) Metode pengolahan langsung (online processing method), disebut juga dengan

transaction processing atau continous processing. Metode ini mengolah data secara langsung untuk memutakhirkan file induk.

2.1.10 Perangkat dalam Pengolahan Data Elektronik (PDE)

Agar pengolahan data menjadi informasi dapat berjalan dengan baik, maka harus diketahui perangkat-perangkat yang terlibat di dalamnya. Baridwan (2000:21) menyatakan secara garis besar perangkat-perangkat itu dibagi menjadi dua bagian yaitu perangkat keras dan perangkat lunak. Namun masih ada satu

perangkat yang tidak bisa dilupakan yaitu manusia yang menjalankan komputer tersebut (brainware).

1) Perangkat keras

Perangkat keras komputer dapat dikelompokkan menjadi lima kornponen utama, yaitu:

a) Central Processing Unit (CPU)

Central Processing Unit merupakan pusat dari komputer, mempunyai fungsi untuk melakukan kegiatan-kegiatan arithmatic dan logika serta mengawasi kegiatan dari seluruh sistem electronic data processing.

b) Input Equipment

Pekerjaan memasukkan data ke komputer dapat menggunakan berbagai macam alat. Alat-alat ini disebut pure input equipment atau sering disebut input device.

c) Output Equipment

Output Equipment adalah alat yang menerima informasi dari komputer (CPU) dan mengubahnya ke dalam bentuk yang dapat dibaca. Informasi yang dihasilkan dapat berupa huruf, angka, gambar, maupun grafik.

d) Computer Communication Equipment

Alat komunikasi dengan komputer merupakan alat yang menghubungkan seseorang langsung dengan central processing unit atau dengan file yang on-line. Proses memasukkan dan mengeluarkan data ke dan dari komputer dapat dimasukkan dari jarak jauh dengan menggunakan alat komunikasi ini. Dengan demikian data akuntansi dapat dimasukkan ke komputer

langsung dari tempat dimana data itu terjadi tanpa perlu membawa bukti-bukti fisik (dokumen sumber) ke tempat dimana komputer itu berada. Begitu pula output informasi yang diinginkan oleh pihak yang berkepentingan dapat dihasilkan tanpa mendatangi komputer.

e) Secondary Storage

Kombinasi input-output disebut juga sebagai secondary storage device merupakan alat yang digunakan untuk menyimpan data input maupun output dari komputer. Oleh karena terbatasnya kapasitas memory central processing unit dan harganya yang mahal sedangkan data atau informasi yang harus disimpan jumlahnya banyak, maka digunakanlah secondary storage.

2) Perangkat Lunak

Perangkat lunak merupakan suatu komponen non fisik dari suatu sistem komputer agar dapat berfungsi. Dalam pengertian luas software ini berupa program komputer yang membentuk dan memungkinkan komputer tersebut bekerja sesuai dengan kebutuhan kita. Sedangkan pengertian software dalam arti sempit adalah kumpulan program yang berkaitan dengan suatu komputer yang memudahkan pemrograman komputer atau operasi komputer dalam mengolah data sebagaimana mestinya. Software sendiri dapat digolongkan menjadi:

a) Program aplikasi

Program aplikasi merupakan kumpulan dari instruksi-instruksi untuk menjalankan aktivitas yang diinginkan guna mencegah masalah tertentu.

Program aplikasi dibuat user atau dibeli dari dari perusahaan pembuat software komputer. Contoh dari program aplikasi yaitu Microsoft Word, Microsoft Excel, Microsoft Access.

b) Sistem operasi

Sistem operasi adalah software yang mengatur dan mengkoordinasikan interaksi (proses) antar pemakai dan sumber daya (resource) satu dengan yang lainnya. Sumber daya (resource) terdiri dari hardware, memory, paket data dan layanan lainnya. Dengan kata lain sistem operasi dapat dikelompokkan menjadi dua bagian yaitu:

1. Sistem operasi dengan pengaman

Sebagian besar sistem operasi multy user (OSMU) mempunyai suatu jaringan yang luas sehingga membutuhkan suatu pengamanan dan kerahasiaan atas harta perusahaan dan informasi keuangan dari tindakan kecurangan dan penyelewengan. Agar dapat mengakses ke dalam sistem, maka setiap user dibuatkan nomor pemakai. Nomor pemakai tersebut lebih dikenal dengan user ID atau password, sehingga hanya orang yang mengetahui login-nya (password account) yang dapat masuk ke dalam sistem.

2. Alokasi sumber daya sistem komputer

Sistem operasi komputer yang multi user atau multi tasking harus memperhatikan pilihan sumber daya, yaitu: permintaan secara kontinyu oleh satu atau lebih pemakai untuk mengoperasikan komputer. Multi pemrograman merupakan teknik sistem operasi umum

yang memungkinkan dua atau lebih program dapat dilaksanakan secara bersamaan dalam satu komputer, sehingga diperlukan suatu cara untuk mengoperasikan komputer oleh lebih dari satu user secara bersamaan. Cara tersebut dapat dilakukan dengan menggunakan terminal atau keyboard dan monitor dalam jumlah yang banyak.

c) Bahasa komputer

Untuk dapat berkomunikasi dengan komputer, perlu digunakan bahasa yang dapat dimengerti oleh komputer. Pada dasarnya komputer hanya mengetahui bahasa yang disebut bahasa mesin yaitu bahasa yang menggunakan kode binary. Apabila program ditulis dengan menggunakan selain bahasa mesin, maka sebelum dapat dipahami oleh komputer, bahasa tersebut harus diterjemahkan terlebih dahulu. Bahasa lain yang dapat digunakan untuk menulis program adalah:

1. Assembler language

Bahasa ini merupakan bahasa yang menggunakan singkatan-singkatan (sistem mnemonic) untuk menunjukkan instruksi-instruksi yang diperlukan, misalnya huruf A digunakan untuk menunjukkan penambahan (add). Huruf B untuk branch, huruf St untuk store dan sebagainya.

2. High level language

High level language adalah bahasa yang berorientasi pada prosedur atau problem dan merupakan bahasa yang berdiri sendiri, terlepas dari mesin komputer. Bahasa ini merupakan istilah dalam bahasa Inggris

dengan simbol-simbol matematika yang umum digunakan. Agar high level language ini dapat dimengerti oleh komputer, maka diperlukan program komputer yang dapat menerjemahkan high level language ini yang disebut dengan compiler. Ada berbagai macam high level language seperti: FORTRAN, BASIC, COBOL, PASCAL, dan sebagainya.

3) Manusia (braimware)

Agar komputer dapat dipergunakan harus ada manusia untuk mengoperasikan komputer tersebut. Manusia yang mengoperasikan komputer disebut brainware.

2.1.11 Desain Sistem dalam Lingkup Pengolahan Data Elektronik (PDE) Pada tahap desain sistem menggunakan pengolahan data secara elektronik, perlu merancang komponen sistem informasi yang didesain untuk user, yaitu: model, output, input, database, teknologi, dan kontrol (Hartono, 2005:211). 1) Desain Model

Mendesain model sistem informasi dapat dilakukan dalam bentuk physical system dan logical model. Bagan alir sistem merupakan alat yang tepat untuk menggambarkan physical system. Logical system dari sistem informasi lebih menjelaskan kepada user bagaimana nantinya fungsi-fungsi di sistem informasi secara logika akan bekerja. Logical model dapat digambarkan dengan menggunakan diagram arus data.

2) Desain Output

Output dalam tahap desain sistem adalah produk dari sistem informasi yang dapat dilihat berupa tampilan di media kertas atau layar video. Output diklasifikasikan ke dalam beberapa tipe, yaitu: output intern yang mendukung kegiatan manajemen dalam pengambilan keputusan, dan output ekstern yang dapat didistribusikan kepada pihak yang membutuhkan.

3) Desain Input

Alat input digolongkan menjadi dua golongan, yaitu: alat input langsung, dan alat input tidak langsung. Alat input langsung merupakan alat input yang langsung dihubungkan ke CPU, misalnya keyboard, mouse, touch screen, dan sebagainya. Alat input tidak langsung adalah alat input yang tidak langsung dihubungkan dengan CPU, misalnya key-to-tape (KTC) dan key-to-disc (KTD).

Proses input melibatkan tiga tahapan utama, yaitu data capture, data preparation, dan data entry.

a) Penangkapan data (data capture), merupakan proses mencatat kejadian nyata yang terjadi akibat transaksi yang dilakukan oleh organisasi ke dalam dokumen dasar. Dokumen dasar merupakan bukti transaksi.

b) Penyiapan data (data preparation), yaitu mengubah data yang telah ditangkap ke dalam bentuk yang dapat dibaca oleh mesin.

c) Pemasukan data (entry data), merupakan proses memasukkan data kedalam komputer.

Ada beberapa cara untuk mengurangi jumlah input yang akan dimasukkan ke sistem tanpa mengurangi kelengkapannya, cara-cara yang dapat dilakukan adalah sebagai berikut (Hartono, 2005:382):

a) Menggunakan kode

Pemakaian kode akan membuat input jadi lebih pendek dan unik. Hal-hal yang dapat diwakili dengan kode misalnya kode pelanggan, kode pemasok, dan sebagainya.

b) Data yang relatif konstan disimpan di file induk acuan

Data yang relatif konstan disimpan di file induk acuan dan dapat diambil dengan menggunakan suatu kode tertentu, sehingga tidak perlu dimasukkan sebagai input data. Contohnya adalah data tarif gaji yang digolongkan berdasarkan golongan karyawannya.

c) Jam dan tanggal dapat diambil dari sistem

Sistem time dan date dapat dimanfaatkan untuk data jam dan tanggal, sehingga data jam dan tanggal tidak perlu diinputkan lagi.

d) Perhitungan rutin dilakukan oleh sistem

Perhitungan-perhitungan yang tidak perlu dihitung terlebih dahulu dan hasilnya diinputkan, tetapi tugas ini dapat diserahkan oleh sistem komputer.

4) Desain Database

Basis data (database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan di simpanan luar komputer dan digunakan perangkat lunak tertentu untuk memanipulasinya. Database

merupakan kumpulan dari file. File dalam pemrosesan aplikasi dapat dikategorikan ke dalam beberapa tipe, diantaranya yaitu sebagai berikut: a) File induk (master file). File ini terus ada selama hidup dari sistem

informasi. File induk dibagi menjadi:

1. File induk acuan, file yang recordnya relatif statis, jarang bertambah nilainya. Contohnya file daftar gaji, file daftar mata kuliah.

2. File induk dinamik, yaitu file induk yang nilai dari record-recordnya sering berubah atau sering dimutakhirkan sebagai akibat dari suatu transaksi, Contohnya dinamik adalah file induk persediaan, file induk langganan, dan sebagainya.

b) File transaksi, disebut juga dengan nama file input. File ini digunakan untuk merekam data hasil suatu transaksi yang terjadi. Misalnya nilai unit suatu barang dapat diketahui dari file induk persediaan. File induk ini hanya menunjukkan status unit akhir dari barang yang dimaksud. Unit akhir ini berasal dari transaksi yang terjadi.

c) File laporan, disebut juga dengan nama file output, yaitu file yang berisi informasi yang akan ditampilkan. File ini dibuat untuk mempersiapkan pembuatan suatu laporan dan biasanya dilakukan bila printer belum siap atau masih digunakan oleh proses yang lain.

d) File sejarah, disebut juga dengan nama file arsip, yaitu file yang berisi data masa lalu yang sudah tidak aktif lagi, tetapi perlu disimpan untuk keperluan mendatang.

e) File pelindung, merupakan salinan dari file- file yang masih aktif di database pada suatu saat tertentu. File ini digunakan sebagai cadangan atau pelindung bila file database yang aktif, rusak atau hilang.

f) File kerja disebut juga dengan nama file sementara. File ini dibuat oleh suatu proses program secara sementara karena memori komputer tidak mencukupi atau untuk menghemat pemakaian memori selama proses dan akan dihapus bila proses telah selesai.

5) Desain Teknologi

Teknologi digunakan untuk menerima input, menjalankan model, menyimpan, mengakses data, menghasilkan dan mengirimkan output dan membantu pengendalian dari sistem secara keseluruhan. Teknologi terdiri dari tiga bagian utama, yaitu perangkat keras, perangkat lunak, dan teknisi. Teknisi dapat berupa orang-orang yang mengetahui teknologi dan membuatnya dapat beroperasi, misalnya operator komputer, pemrogram, spesialis telekomunikasi, penyimpan data, sistem analis, dan sebagainya.

6) Desain Kontrol

Pengendalian desain secara umum, dapat dilakukan pengendalian terhadap faktor-faktor di luar pengolahan data, terdiri dari:

a) Pengendalian organisasi b) Pengendalian dokumentasi c) Pengendalian perangkat keras d) Pengendalian keamanan fisik e) Pengendalian keamanan data

f) Pengendalian komunikasi g) Pengendalian aplikasi

2.1.12 MYOB

MYOB adalah program komputer akuntansi standar yang berbasis windows. Program MYOB menyediakan modul-modul yang diperlukan untuk mengelola data akuntansi sehingga pemakai hanya perlu mengoperasikannya. Menurut Ali Mahmudi (2004:3), ada delapan modul yang sudah disediakan oleh MYOB yaitu:

1) Accounts

Fasilitas yang terdapat pada menu ini digunakan untuk mengubah atau mencatat transaksi awal perusahaan. Transaksi yang dicatat dalam menu ini adalah transaksi yang bersifat umum.

2) Banking

Fasilitas yang terdapat pada menu ini adalah menampilkan semua transaksi yang berhubungan dengan kas, cek dan rekonsiliasi bank.

3) Sales

Menu ini digunakan untuk mencatat transaksi dan menampilkan laporan yang berhubungan dengan penjualan.

4) Time Billing

Menu ini digunakan untuk membuat slip aktivitas dan banyak slip-slip aktivitas, melihat, mengubah, dan menghapus slip-slip aktivitas tersebut.

5) Purchases

Menu ini digunakan untuk mencatat segala sesuatu yang berhubungan dengan pembelian.

6) Payroll

Menu ini digunakan untuk mencatat daftar gaji, termasuk besarnya pajak penghasilan yang harus dibayar oleh karyawan..

7) Inventory

Menu ini digunakan untuk mencatat persediaan dan mutasinya. 8) CardFile

Menu ini digunakan untuk mencatat data pelanggan dan pemasok. Berbagai keunggulan dari program akuntansi ini antara lain: a) Penggunaan relatif mudah dan dapat dikuasai dalam waktu cepat. b) Bisa menampung transaksi hingga miliaran rupiah.

c) Direkomendasi dapat diterapkan pada berbagai jenis usaha.

2.1.13 Tinjauan Tentang Komputerisasi

Komputerisasi adalah kegiatan pengolahan data yang sebagian besar prosesnya dilakukan menggunakan komputer yang sudah terprogram dengan berbagai program yang akan menangani suatu aplikasi. Kegiatan komputerisasi adalah sebuah kegiatan pengolahan data dalam rangka menghasilkan informasi-informasi penting bagi manajemen, agar yang bersangkutan mampu mengendalikan perusahaan yang menjadi tanggung jawabnya agar menjadi lebih baik (Edi Purnomo, 2002:2).

Pemanfaatan komputer dalam dunia usaha dengan berbagai software pendukung yang dapat dimanfaatkan dalam mengolah data yang ada di perusahaan sangat memperbesar kemampuan sistem informasi. Ada banyak keuntungan menggunakan alat bantu komputer untuk kegiatan yang ada di perusahaan. Edi Purnomo (2002:5) menyatakan bahwa keuntungan digunakannya komputer adalah:

1) Kecepatan. Komputer bekerja dengan kecepatan elektronik yang tinggi, yang jauh melampaui kemampuan manusia.

2) Ketepatan. Komputer mampu menghitung dengan sangat teliti, bahkan untuk bilangan-bilangan pecahan yang sangat banyak.

3) Tidak lelah. Komputer mampu bekerja secara terus menerus, dengan pekerjaan yang sama tanpa bosan.

4) Menyimpan data dalam jumlah besar. Komputer mampu menyimpan data dalam jumlah yang besar, hanya dibatasi oleh kapasitas media penyimpannya. 5) Data mudah diakses. Data yang tersimpan di komputer diatur dengan

manajemen penyimpan data, sehingga memudahkan dalam pengaksesannya. 6) Terprogram. Untuk aplikasi-aplikasi tertentu bisa dikembangkan lebih lanjut

dengan membuat programnya dan komputer akan mengerjakan pekerjaan secara konsisten jika programnya tidak diubah.

2.2 Pembahasan Hasil Penelitian Sebelumnya

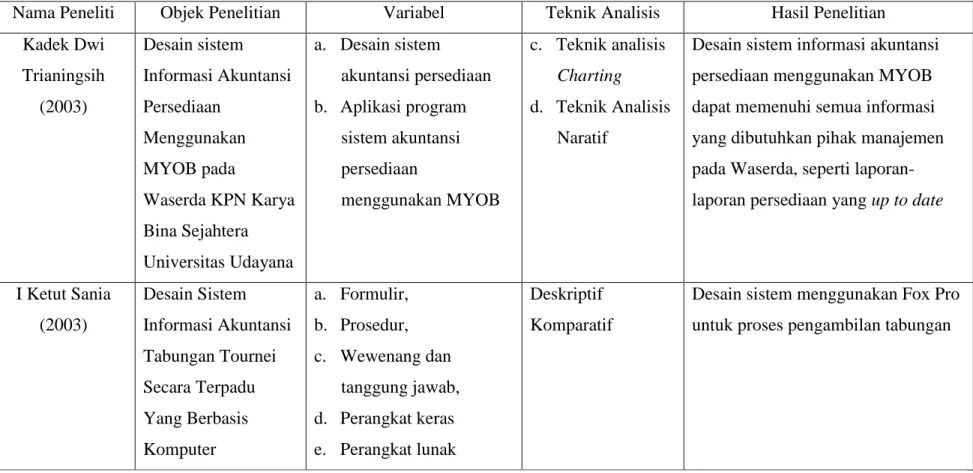

Penelitian tentang rancangan sistem informasi sebelumnya dilakukan oleh Dewi Trainingsih, Kadek (2003) yang meneliti tentang desain sistem informasi akuntansi persediaan menggunakan MYOB pada Waserda KPN Karya Bina Sejahtera Universitas Udayana. Objek penelitian yang diteliti adalah desain sistem informasi akuntansi persediaan. Variabel yang digunakan adalah desain sistem akuntansi persediaan dan aplikasi program sistem akuntansi persediaan menggunakan MYOB. Teknik analisis yang digunakan adalah teknik analisis charting dan teknik analisis naratif. Hasil penelitian menyimpulkan bahwa desain sistem informasi akuntansi persediaan menggunakan MYOB dapat memenuhi semua informasi yang dibutuhkan pihak manajemen pada Waserda, seperti laporan-laporan persediaan yang up to date. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada objek dan variabel yang digunakan. Penelitian sebelumnya mengambil objek sistem informasi akuntansi persediaan, sedangkan penelitian ini mengambil objek sistem informasi akuntansi yang lebih berkualitas. Persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama menggunakan program MYOB dan sama-sama-sama-sama menggunakan teknik analisis charting dan naratif.

Sania, I Ketut (2003) meneliti tentang desain sistem informasi akuntansi tabungan Tournei secara terpadu yang berbasis komputer pada BPR PT. Bank Desa Sanur di Denpasar. Pada penelitian tersebut mengambil objek sistem informasi akuntansi dan membuat rancangan sistem tabungan dari para nasabah, mulai dari desain input, proses, dan pengambilan tabungan menggunakan program

Fox Pro. Variabel yang digunakan adalah formulir, prosedur, wewenang dan tanggung jawab, perangkat keras, dan perangkat lunak. Teknik analisis yang digunakan adalah deskriptif komparatif. Hasil dari penelitian Sania yaitu desain sistem menggunakan program Fox Pro untuk proses pengambilan tabungan. Perbedaan penelitian ini dengan penelitian Sania (2003) terdapat pada objek penelitian, variabel, teknik analisis, dan program aplikasi yang digunakan. Penelitian ini dilakukan untuk merancang sistem informasi akuntansi pada Koperasi Unit Desa (KUD) Timpag Tabanan, sehingga memberikan informasi yang lebih berkualitas.

Margarette N. (2003) meneliti tentang desain sistem perencanaan dan pengendalian persediaan pada PT. Bali Deva Agung Denpasar. Objek penelitian tersebut adalah desain sistem perencanaan dan pengendalian persediaan. Variabel yang digunakan adalah sistem informasi perencanaan persediaan dan sistem informasi pengendalian persediaan. Teknik analisis yang digunakan adalah deskriptif komparatif. Hasil penelitian menyimpulkan bahwa PT. Bali Deva Agung Denpasar tetap menggunakan pengolahan transaksi secara manual, namun perlu menambahkan formulir-formulir yang dapat mengendalikan persediaan, sehingga bertujuan untuk meminimalisasi kelebihan pesanan stok barang, dan memberikan pengendalian persediaan yang lebih terkontrol. Perbedaan penelitian ini dengan penelitian sebelumnya terdapat pada objek, variabel, dan teknik analisis yang digunakan. Penelitian ini memilih objek penelitian sistem informasi akuntansi menggunakan sistem komputerisasi dalam mengolah transaksi.

Hal serupa juga diteliti oleh Paulina Sovranita NR, (2006) yang meneliti tentang desain sistem perencanaan dan pengendalian persediaan pada PT. Bali Boxes. Penelitian Paulina serupa dengan penelitian Margerette (2003). Objek penelitian yang diteliti Paulina adalah desain sistem perencanaan dan pengendalian persediaan. Variabel yang digunakan adalah desain sistem, sistem informasi perencanaan persediaan dan sistem informasi pengendalian persediaan. Teknik analisis yang digunakan adalah deskriptif komparatif. Hasil penelitian menyimpulkan bahwa PT. Bali Boxes perlu menambah bagian operasi, yaitu bagian gudang, penerimaan barang, bagian anggaran, bagian hutang dan bagian kasir. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada objek, variabel, dan teknik analisis yang digunakan. Paulina menggunakan variabel desain sistem, sistem informasi perencanaan persediaan, dan sistem informasi pengendalian persediaan, sedangkan penelitian ini menggunakan variabel sistem informasi akuntansi pembelian dengan MYOB, sistem informasi akuntansi pengeluaran kas dengan MYOB, sistem informasi akuntansi penjualan kredit dengan MYOB, sistem informasi akuntansi penerimaan kas dari piutang dengan MYOB, dan sistem informasi akuntansi persediaan dengan MYOB.

Secara umum penelitian ini berbeda dengan penelitian sebelumnya, karena penelitian sebelumnya sebagian besar meneliti desain sistem akuntansi persediaan, sedangkan penelitian ini meneliti tentang desain sistem informasi akuntansi yang lebih berkualitas.

Tabel 2.1 Daftar Penelitian Sebelumnya

Nama Peneliti Objek Penelitian Variabel Teknik Analisis Hasil Penelitian Kadek Dwi Trianingsih (2003) Desain sistem Informasi Akuntansi Persediaan Menggunakan MYOB pada Waserda KPN Karya Bina Sejahtera Universitas Udayana a. Desain sistem akuntansi persediaan b. Aplikasi program sistem akuntansi persediaan menggunakan MYOB c. Teknik analisis Charting d. Teknik Analisis Naratif

Desain sistem informasi akuntansi persediaan menggunakan MYOB dapat memenuhi semua informasi yang dibutuhkan pihak manajemen pada Waserda, seperti laporan-laporan persediaan yang up to date

I Ketut Sania (2003) Desain Sistem Informasi Akuntansi Tabungan Tournei Secara Terpadu Yang Berbasis Komputer a. Formulir, b. Prosedur, c. Wewenang dan tanggung jawab, d. Perangkat keras e. Perangkat lunak Deskriptif Komparatif

Desain sistem menggunakan Fox Pro untuk proses pengambilan tabungan

Margarette N. (2003) Desain Sistem Informasi Perencanaan dan Pengendalian Persediaan Pada PT. Bali Deva Agung Denpasar a. Sistem informasi perencanaan persediaan b. Sistem informasi pengendalian persediaan Deskriptif Komparatif

Desain formulir seperti : pemesanan persediaan, pengiriman, permohonan bahan baku. Paulina Sovranita NR (2006) Desain Sistem Informasi Perencanaan dan Pengendalian Persediaan Pada PT. Bali Boxes a. Desain sistem b. Sistem informasi perencanaan persediaan c. Sistem informasi pengendalian persediaan Deskriptif Komparatif

Desain fungsi bagian baru: bagian gudang, operasi, penerimaan barang, anggaran, hutang dan kasir.