BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Laporan keuangan merupakan dasar untuk menentukan atau menilai posisi keuangan dan kinerja suatu perusahaan. Informasi mengenai posisi dan kinerja keuangan tersebut sangat berguna bagi pihak-pihak yang berkepentingan untuk mengambil suatu keputusan, sehingga laporan keuangan yang disajikan harus benar-benar mencerminkan keadaan perusahaan yang sebenar-benarnya. Laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara manajer sebagai pengelola perusahaan dengan pihak-pihak yang berkepentingan terhadap laporan keuangan tersebut.

Pada umumnya, laporan keuangan terdiri dari neraca, laporan laba rugi, dan laporan ekuitas yang disusun berdasarkan dasar akrual. Dalam penyusunan laporan keuangan, dasar akrual dipilih karena lebih rasional dan adil dalam mencerminkan kondisi keuangan perusahaan secara riil, namun di sisi lain penggunaan dasar akrual dapat memberikan keleluasaan kepada pihak manajemen dalam memilih metode akuntansi, sehingga dapat memodifikasi laporan keuangan untuk menghasilkan jumlah laba (earnings) yang diinginkan. Pilihan metode akuntansi yang secara sengaja dipilih oleh manajemen untuk tujuan tertentu dikenal dengan sebutan manajemen laba atau earnings management (Halim dkk; 2005).

Manajemen laba dapat dilakukan baik secara legal maupun tidak legal. Praktik legal artinya manajemen laba yang dilakukan tidak bertentangan dengan standar

akuntansi yang ada seperti estimasi akuntansi, melakukan perubahan metode akuntansi, dan pergeseran periode pendapatan atau biaya. Sedangkan praktik manajemen laba yang illegal dilakukan dengan cara melaporkan transaksi pendapatan atau biaya secara fiktif dimana nilai dari transaksi tersebut ditambah (mark up) atau dikurangi (mark down) atau mungkin dengan tidak melaporkan sejumlah transaksi sehingga akan menghasilkan laba pada nilai/tingkat tertentu yang dikehendaki (Purnomo dan Pratiwi; 2009).

Healy dan Wahlen (1999) menjelaskan bahwa earnings management terjadi ketika manajer menggunakan keputusan tertentu dalam pelaporan keuangan dan penyusunan transaksi-transaksi yang mengubah laporan keuangan, sehingga informasi yang terkandung dalam laporan keuangan tersebut tidak mencerminkan kondisi keuangan perusahaan yang sebenarnya, hal ini bertujuan untuk menyesatkan para stakeholders (pihak-pihak yang berkepentingan) tentang kondisi kinerja ekonomi perusahaan, sehingga berpengaruh terhadap keputusan yang akan diambilnya. Menurut Scott (2004) Manajemen laba dilakukan dengan empat pola, yaitu: taking a bath, minimisasi laba (income minimization), maksimisasi laba

(income maximization), dan perataan laba (income smoothing).

Saat ini manajemen laba merupakan isu sentral dan telah menjadi sebuah fenomena umum yang terjadi disejumlah perusahaan-perusahaan. Beberapa kasus skandal pelaporan akuntansi atau praktik manajemen laba secara ilegal yang secara luas diketahui, seperti Enron Corporation, Xerox Corporation, WordCom, Walt Disney Company, dan lainnya.

Enron Corporation terbukti melakukan manipulasi laba, yaitu melakukan manipulasi eksekutif Enron melalui lembaga auditornya sehingga dapat mendongkrak laba mendekati USD 1 miliar, yang sesungguhnya tidak pernah ada. Xerox Corporation yang terbukti melakukan manipulasi pendapatan akuntansi dengan cara manipulasi pembukuan atas pendapatan perusahaan sebesar USD 6 miliar, jumlah tersebut tidak sama dengan taksiran Securities Exchange and Commission (SEC) yang saat itu nilainya dari 1997-2000 menurut badan pengawas pasar modal AS diperkirakan hanya sebesar USD 3 miliar. WordCom terbukti melakukan manipulasi pengeluaran akuntansi, yaitu melakukan manipulasi pembukuan senilai USD 4 miliar pada sisi pengeluaran. Skandal Walt Disney Company yang diduga melibatkan Arthur Andersen terbukti telah melakukan manipulasi pendapatan akuntansi, yaitu melakukan manipulasi data akuntansi untuk dua tahun fiskal.

Selain menimpa perusahaan-perusahaan besar di Amerika Serikat, skandal manipulasi laporan keuangan juga terjadi pada PT. Kimia Farma Tbk. yang merupakan perusahaan farmasi terbesar di Indonesia. Tahun 2002, Kimia Farma terbukti melakukan penggelembungan keuntungan, hal tersebut diketahui setelah dilakukan audit ulang atas laporan keuangan tanggal 31 Desember 2001 yang melaporkan adanya laba bersih sekitar Rp 132 miliar, namun setelah dilakukan audit ulang ternyata laba perusahaan hanya sebesar Rp 99,56 miliar, lebih rendah sebesar Rp 32,6 miliar atau 24,7% dari laba awal yang dilaporkan. Perbedaan saldo laba tersebut dikarenakan adanya 2 kesalahan, yang pertama kesalahan penyajian yang berkaitan dengan persediaan yaitu harga persediaan di mark-up dan dijadikan dasar penilaian persediaan, yang kedua kesalahan dalam penyajian yang berkaitan dengan

penjualan yaitu dengan dilakukannya pencatatan ganda atas penjualan (http://davidparsaoran.wordpress.com)

Baru-baru ini skandal manipulasi laporan keuangan terjadi pada Olympus Corporation yang merupakan perusahaan terbesar di Jepang yang bergerak di bidang optic yang memproduksi kamera, mikroskop, kartu memori dan lensa kamera. Oktober 2011, skandal keuangan Olympus mencuat kepermukaan, publik dibuat terkejut dengan jumlah dana sangat besar yang telah diselundupkan untuk menutupi kerugian Olympus di investasi saham. Surat kabar Nikkei di Jepang menuliskan jumlah kerugian yang disembunyikan mencapai 130 miliar yen atau US$1,68 miliar. Kerugian tersebut ditutupi dengan menggunakan dana fee merger dan akuisisi (M & A) yang di mark-up pada tahun 2008. Skandal tersebut terungkap ke publik setelah mantan kepala eksekutif Michael Woodford mengumumkan ke publik bahwa Olympus telah secara tidak layak menyumbang US $ 687 juta pada pembayaran yang terkait dengan merger dan akuisisi (biaya advisory/penasihat keuangan) (http://m.koran-jakarta.com/)

Beberapa kasus diatas menunjukkan beberapa praktik manajemen laba dalam pelaporan keuangan (financial reporting) bukanlah suatu hal yang baru. Kejamnya pasar dan tingginya tingkat persaingan, pada akhirnya telah menimbulkan suatu dorongan atau tekanan pada perusahaan-perusahaan untuk berlomba-lomba menunjukkan kualitas dan kinerja yang baik, tidak peduli apakah cara yang dipergunakan tersebut diperbolehkan atau tidak. Hal ini merupakan suatu tantangan bagi investor dan pihak eksternal lainnya dalam menilai apakah kandungan informasi

yang terdapat dalam laporan keuangan tersebut mencerminkan fakta dan nilai yang sebenarnya ataukah hanya hasil dari widowdressing pihak manajemen.

Munculnya praktik manajemen laba dipicu oleh berbagai faktor, diantaranya jumlah utang (leverage) dan ukuran perusahaan. Hutang merupakan salah satu alternatif yang dipilih oleh perusahaaan untuk memperoleh dana yang akan digunakan untuk membiayai kegiatan operasionalnya, namun besarnya jumlah penggunaan hutang membuat kreditor enggan untuk meminjamkan dananya, karena kreditor beranggapan bahwa jumlah hutang perusahaan yang besar akan memberikan

default risk yang besar. Sehingga perusahaan akan melakukan manajemen laba untuk memperoleh pinjaman dari kreditor.

Watts and Zimmerman (1986) menjelaskan pengaruh kedua faktor tersebut melalui Positive Accounting Theory (PAT) yakni The Debt to Equity Hypothesis

(Debt Covenant Hypothesis) dan The Political Cost Hypothesis (Size Hypothesis).

Debt Covenant Hypothesis menjelaskan bahwa perusahaan yang mempunyai rasio

debt to equity (leverage) tinggi, maka manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity (leverage) yang tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam

melanggar perjanjian utang. Sedangkan Size Hypothesis menjelaskan bahwa

perusahaan besar yang memiliki biaya politik tinggi, dapat memicu timbulnya praktik manajemen laba. Manajer akan lebih memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode masa mendatang, sehingga

dapat memperkecil laba yang dilaporkan. Biaya politik muncul dikarenakan profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan konsumen.

Sedangkan menurut Halim dkk (2005) dalam penelitiannya menjelaskan bahwa perusahaan dengan tingkat leverage yang tinggi termotivasi untuk melakukan manajemen laba agar terhindar dari pelanggaran penjanjian utang. Selain faktor

leverage, Ukuran perusahaan dapat mempengaruhi manajemen laba dimana perusahaan besar memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukannya manajemen laba. Perusahaan besar juga menghadapi

public demand atas informasi yang tinggi sehingga perusahaan harus mengungkapkan lebih banyak informasi.

Penelitian yang dilakukan Widyaningdyah (2001); Halim, Carmel dan Rudolf (2005); Tarjo (2008) dan Widyastuti (2009) membuktikan secara empiris bahwa

leverage berpengaruh positif signifikan terhadap manajemen laba. Koefisisen yang positif menunjukkan bahwa leverage yang tinggi mendorong manajemen perusahaan untuk melakukan pengelolaan laba agar terhindar dari pelanggaran kontrak hutang. Hasil penelitian-penelitian tersebut sekaligus membuktikan kebenaran dari debt covenant hypothesis dalam teori akuntansi positif. Sedangkan hasil yang berbeda ditemukan dalam penelitian Indriyani (2010) yang menguji pengaruh leverage

terhadap manajemen laba pada perusahaan perbankan di BEI, bahwa leverage tidak memiliki pengaruh signifikan terhadap manajemen laba. Hal ini dikarenakan kebijakan hutang yang tinggi menyebabkan perusahaan dimonitor oleh pihak

menyebabkan manajer akan bertindak sesuai dengan kepentingan debtholders dan

shareholders.

Salain faktor leverage, Halim dkk (2005) juga menguji pengaruh ukuran perusahaan, hasil penelitiannya menunjukkan bahwa ukuran perusahaan berpengaruh positif sigifikan terhadap manajemen laba. Berbeda dengan hasil penelitian Siregar dan Utama (2005) dan Ningsaptiti (2010), dalam penelitiannya memberikan bukti secara empiris bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap manjemen laba, yang artinya perusahaan yang lebih besar kurang memiliki dorongan untuk melakukan manajemen laba dibandingkan perusahaan-perusahaan kecil, karena perusahaan besar dipandang lebih kritis oleh pemegang saham dan pihak luar perusahaan. Perusahaan besar memiliki basis investor tinggi sehingga mendapat tekanan yang lebih kuat untuk menyajikan pelaporan keuangan yang kredibel. Sedangkan Nasution dan Setiawan (2007) melalui penelitiannya menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba.

Dari beberapa kelompok perusahaan, Perusahaan manufaktur lebih banyak dijadikan subjek penelitian karena perusahaan manufaktur memiliki resiko bisnis yang besar dan less regulated, sehingga fenomena manajemen laba paling mungkin terjadi di perusahaan manufaktur. Hal tersebut didukung oleh Purnomo dan Pratiwi (2009) yang menyatakan bahwa pada perusahaan manufaktur lebih banyak terdeteksi adanya praktik manajemen laba. Hal ini diperkuat dengan terbongkarnya kasus manajemen laba yang banyak terjadi pada perusahaan manufaktur salah satunya Kimia Farma yang merupakan perusahaan manufaktur terbesar di Indonesia yang bergerak di bidang farmasi.

Dari uraian tersebut jelas, bahwa fenomena manajemen laba sangat menarik untuk diteliti karena dapat memberikan gambaran akan perilaku manajer dalam melaporkan kegiatan usahanya pada suatu periode tertentu, yaitu adanya kemungkinan munculnya manajemen laba yang dilakukan oleh manajer dengan merekayasa laba perusahaannya menjadi lebih tinggi, rendah ataupun selalu sama selama beberapa periode, karena adanya motivasi tertentu yang mendorong mereka untuk me-manage atau mengatur data keuangan khususnya laba yang dilaporkan.

Temuan-temuan empiris yang telah dilakukan sebelumnya memberikan hasil yang berbeda-beda. Melihat kenyataan bahwa terdapat temuan-temuan yang berbeda tersebut, membuat penulis tertarik untuk melakukan penelitian kembali atas ke dua faktor yang diduga dapat memicu timbulnya praktik manajemen laba, dengan judul

penelitian : “Pengaruh Leverage dan Ukuran Perusahaan Terhadap Manajemen

Laba Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008 -2010”.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka rumusan masalah yang akan diteliti dalam penelitian ini adalah:

1. Apakah leverage dan ukuran perusahaan bersama-bersama (simultan)

berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2008-2010?

2. Apakah leverage berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2008-2010?

3. Apakah ukuran perusahaan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2008-2010?

1.3 Maksud dan Tujuan Penelitian

Maksud penulis mengadakan penelitian ini adalah untuk mengumpulkan data-data serta mencari dan mendapatkan informasi tentang Pengaruh leverage dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008-2010.

Berdasarkan identifikasi masalah yang telah diungkapkan diatas, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui Apakah leverage dan ukuran perusahaan bersama-bersama (simultan) berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2008-2010.

2. Untuk mengetahui apakah leverage berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2008-2010.

3. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap

manajemen laba pada perusahaan manufaktur yang terdaftar di BEI periode 2008-2010.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, antara lain: 1. Bagi Penulis

Penelitian ini dijadikan oleh penulis sebagai penambah wawasan dan pengetahuan tentang praktik manajemen laba, serta sebagai bahan pembanding antara teori yang didapat dalam perkuliahan dengan keadaan yang sebenarnya.

2. Bagi Pemakai Laporan Keuangan

Dengan adanya penelitian ini diharapkan dapat memberikan informasi bagi para pengguna laporan keuangan mengenai praktik manajemn laba, sehingga informasi laba tidak dijadikan satu-satunya bahan pertimbangan dalam membuat keputusan - keputusan ekonomi, agar mereka tidak terjebak pada kondisi yang justru merugikan.

3. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan wawasan mengenai praktik manajemen laba yang banyak terjadi di berbagai negara serta faktor-faktor yang menyebabkan terjadinya tindakan tersebut.

4. Bagi Peneliti Selanjutnya

Dengan adanya penelitian ini diharapkan dapat memberikan pengetahuan dan wawasan, serta dapat digunakan sebagai bahan referensi/pertimbangan bagi penelitian selanjutnya yang juga tertarik untuk meneliti fenomena manajemen laba.

5. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan kontribusi literatur terdahulu mengenai praktik manajemen laba.

1.5 Kerangka Pemikiran

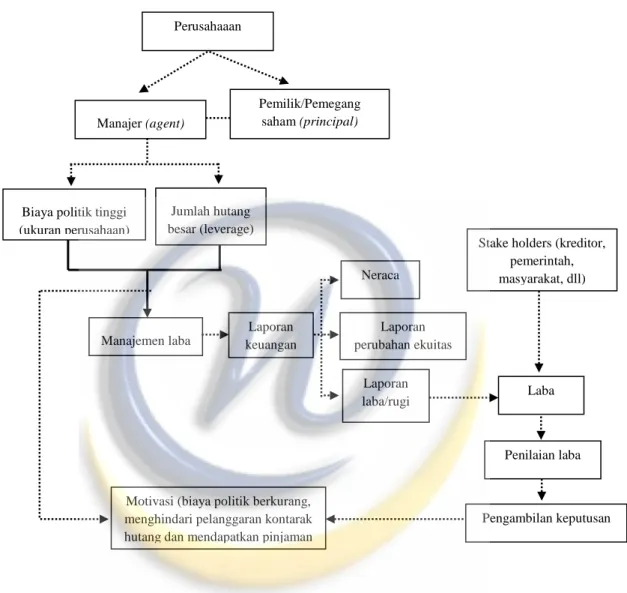

Dalam teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada

agent. Hubungan agensi tersebut mengakibatkan manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (principal). Oleh karena itu, sebagai pengelola manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Akan tetapi, informasi yang disampaikan terkadang diterima tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi (information asymmetric). Asimetri antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan

kepada manajer untuk melakukan manajemen laba (earnings management)

(Ujiyantho dan Pramuka; 2007).

Selain karena adanya asimetri informasi, menurut Utami (2005) praktik manajemen laba juga banyak dilakukan oleh manajemen karena mereka menganggap bahwa perusahaan lain juga melakukan hal yang sama. Dengan demikian, kinerja kompetitor juga dapat menjadi pemicu untuk melakukan praktik manajemen laba karena investor dan kreditor akan melakukan komparasi untuk menentukan perusahaan mana yang mempunyai rating yang baik (favorable). Sedangkan menurut Purnomo dan Pratiwi (2009) Kebanyakan para pengguna laporan keuangan seringkali hanya menaruh perhatian pada informasi laba, tanpa memperhatikan bagaiman laba

tersebut dihasilkan. Hal ini dapat menciptakan peluang bagi manajemen untuk melakukan praktik manajemen laba (earning mangement).

Istilah manajemen laba muncul sebagai konsekuensi langsung dari upaya-upaya manajer atau pembuat laporan keuangan untuk melakukan manajemen informasi akuntansi, khususnya laba (earnings), demi kepentingan pribadi dan/atau perusahaan. Manajemen laba dilakukan oleh manajer dengan merekayasa laba perusahaannya menjadi lebih tinggi (income maximazation), rendah (income minimization ) ataupun selalu sama selama beberapa periode (income smoothing).

Watts and Zimmerman (1986) menyatakan bahwa perilaku manajemen laba dapat dijelaskan melalui Positive Accounting Theory (PAT). Tiga hipotesis PAT yang dapat dijadikan dasarpemahaman tindakan manajemen laba, yakni:

1. The Bonus Plan Hypothesis. Pada perusahaan yang memiliki rencana pemberian bonus, manajer perusahaan akan lebih memilih metode akuntansi yang dapat menggeser laba dari masa depan ke masa kini sehingga dapat menaikkan laba saat ini. Hal ini dikarenakan manajer lebih menyukai pemberian upah yang lebih tinggi untuk masa kini.

2. The Debt to Equity Hypothesis (Debt Covenant Hypothesis). Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity yang tinggi akan mengalami kesulitan dalam memperoleh dana tambahan dari pihak kreditor bahkan perusahaan terancam melanggar perjanjian utang.

3. The Political Cost Hypothesis (Size Hypothesis). Pada perusahaan besar yang memiliki biaya politik tinggi, manajer akan lebih memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang dilaporkan. Biaya politik muncul dikarenakan profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan konsumen.

Total utang perusahaan (leverage) yang diukur melalui debt to equity ratio

berpengaruh terhadap tindakan manajemen laba. Sejalan dengan hipotesis debt covenant, perusahaan dengan tingkat leverage yang tinggi termotivasi untuk melakukan manajemen laba agar terhindar dari pelanggaran penjanjian utang. Selain faktor leverage, Ukuran perusahaan juga berpengaruh terhadap manajemen laba. Hal tersebut dijelaskan dalam the political cost hypothesis (size hypothesis) dalam teori akuntansi positif (positive accounting theory) bahwa manajer akan lebih memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang dilaporkan, hal tersebut dilakukan untuk mengurangi biaya politik yang besar. Perusahaan besar juga menghadapi public demand atas informasi yang tinggi sehingga perusahaan harus mengungkapkan lebih banyak informasi. Ukuran perusahaan diukur dari market capitalization yaitu hasil log dari jumlah lembar saham beredar akhir tahun dikalikan dengan harga saham penutupan akhir tahun.

Menurut Scott (2004) Aktivitas manajemen laba dapat dideteksi dan diukur dengan menggunakan proksi discretionaryaccruals. Discreationaryaccruals (tingkat akrual yang abnormal) adalah bentuk kebijakan akrual yang bukan karena kebutuhan

dari kondisi perusahaan namun dilakukan oleh manjemen untuk menggeser biaya dan pendapatan dari satu periode ke periode lainnya sehingga tujuan tertentu manajemen dapat terpenuhi. Earnings management melalui discreationary accruals dapat dilakukan karena pernyataan standar akuntansi memberikan berbagai pilihan kebijakan dan prosedur akuntansi kepada manajemen perusahaan serta membutuhkan

judgment dari manajer dalam mempersiapkan laporan keuangan, sehingga tercipta fleksibilitas, yang dapat dimanfaaatkan manajer untuk kepentingannya. oleh karena itu, kebijakan yang timbul karena adanya niat manajemen bukan karena kondisi perusahaan yang menghendaki perubahan judgment dan metode akuntansi serta pergeseran biaya dan pendapatan disebut discretionaryaccruals. Dalam penelitian ini

discreationaryaccruals dihitung dengan menggunakan the modified jones models.

Penelitian yang dilakukan Halim dkk (2005) membuktikan pengaruh kedua faktor tersebut terhadap praktik manajemen laba, hasil penelitiannya membuktikan secara empiris bahwa leverage dan ukuran perusahaan berpengaruh positif signifikan terhadap manajemen laba. Koefisien yang positif menunjukkan semakin tinggi tingkat utang perusahaan maka manajer akan semakin banyak melakukan manajemen laba untuk menghindari pelanggaran kontrak utang. Sedangkan koefisien ukuran perusahaan yang positif menunjukkan semakin besar suatu perusahaan maka semakin besar pula kesempatan manajer untuk melakukan manajemen laba, dimana perusahaan besar memiliki aktivitas operasional yang lebih kompleks selain itu perusahaan besar juga lebih dituntut untuk memenuhi ekspektasi investor yang lebih tinggi. Perbedaan penelitian kali ini dengan penelitian Halim dkk (2005) terletak pada subjek serta periode penelitiannya.

Penjelasan tersebut dapat digambarkan kedalam skema alur kerangka pemikiran seperti pada gambar 1.1 berikut:

Gambar 1.1 Alur Kerangka Pemikiran

Ket:

Masalah yang diteliti Masalah yang tidak diteliti Perusahaaan

Pemilik/Pemegang saham (principal)

Manajer (agent)

Biaya politik tinggi (ukuran perusahaan)

Stake holders (kreditor, pemerintah, masyarakat, dll) Laba Jumlah hutang besar (leverage) Manajemen laba Pengambilan keputusan Laporan keuangan Laporan laba/rugi Penilaian laba Neraca Laporan perubahan ekuitas

Motivasi (biaya politik berkurang, menghindari pelanggaran kontarak hutang dan mendapatkan pinjaman

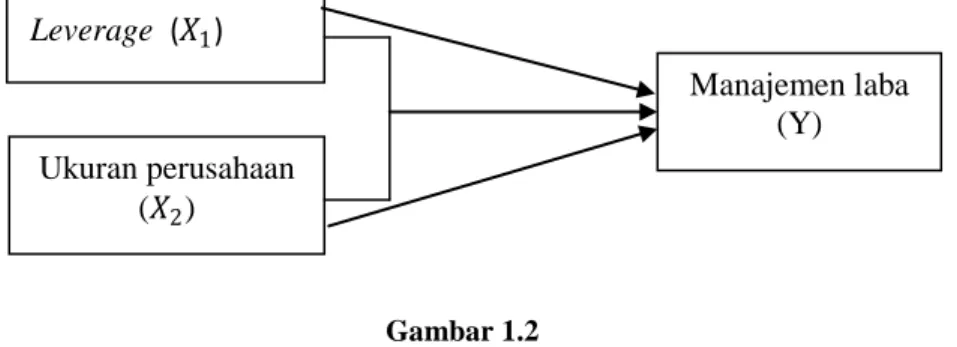

Berdasarkan alur kerangka pemikiran tersebut, maka dapat disusun paradigma penelitian sebagai berikut (Gambar 1.2):

Gambar 1.2 Paradigma Penelitian

Pengaruh Leverage dan Ukuran Perusahaan Terhadap Manajemen Laba

Berdasarkan paradigma penelitian, maka rumusan hipotesis yang akan diuji yaitu :

“Terdapat Pengaruh yang Signifikan antara Leverage dan Ukuran Perusahaan Terhadap Manajemen Laba”

1.6 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif. Data yang digunakan adalah data sekunder berupa dokumen dan laporan keuangan tahunan yang akan diolah, dianalisis dan diproses lebih lanjut dengan dasar-dasar teori yang telah dipelajari.

Variabel-variabel yang digunakan dalam penelitian ini terdiri atas :

1. Variable independen (bebas) dalam penelitian ini adalah leverage yang diukur melalui debt to equity ratio dan ukuran perusahaan yang diukur dari market capitalization yaitu hasil log dari jumlah lembar saham beredar akhir tahun dikalikan dengan harga saham penutupan akhir tahun.

Leverage (𝑋𝑋1)

Ukuran perusahaan (𝑋𝑋2)

Manajemen laba (Y)

2. Variable dependen (terikat) yang menjadi fokus penelitian ini adalah manajemen laba yang diproksikan dengan discretionary accuals.

Teknik pengumpulan data yang digunakan untuk memperoleh data yang dibutuhkan dalam penelitian ini adalah sebagai berikut :

1. Studi dokumentasi, yaitu teknik pengumpulan data yang dilakukan dengan mempelajari dan mengolah data yang berasal dari pihak-pihak yang berhubungan dengan masalah yang diteliti. Data berdasarkan fakta-fakta yang ada, misalnya laporan keuangan perusahaan.

2. Studi kepustakaan, yaitu pengumpulan data sekunder sebagai bahan

pelengkap dengan meneliti buku-buku literatur dan jurnal-jurnal penelitian yang berkaitan dengan topik yang diteliti.

1.7 Lokasi dan Waktu Penelitian

Untuk mendapatkan data penelitian yang objektif, penulis mengambil data penelitian berupa laporan tahunan periode 2008-2010 perusahaan-perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia di pojok Bursa Universitas Sangga Buana (USB) jl. Suci (P.H.H. Mustopa) No. 68 Bandung 40125, serta data-data tambahan yang penulis ambil di website resmi BEI yakni www.idx.co.id. Waktu penelitian di mulai dari bulan Desember 2011 sampai dengan selesai.