BAB II

TINJAUAN PUSTAKA 2.1 Agency Theory

Teori keagenan mengemukakan hubungan kontrak kerja antara pemegang saham (principal) dengan pengelola perusahaan yang diwakili oleh direksi (agent) (Sutedi, 2012:13). Agent sendiri ditunjuk oleh pemegang saham untuk mengelola perusahaan demi kepentingan para pemegang saham.

Agency problem muncul akibat adanya asimetri informasi dan konflik kepentingan antara pemegang saham dengan manajemen sebagai pengelola perusahaan (Sutedi, 2012: 14). Pemegang saham menginginkan pengelolaan yang menghasilkan pendapatan maksimal atas dana yang telah diinvestasikan, namun tidak memiliki informasi dan kekuasaan yang luas untuk memonitor dan mengontrol kegiatan manajemen. Di pihak lain, manajemen berkepentingan terhadap insentif atas pengelolaan dana pemegang saham dan harus bertanggung jawab atas keputusan bisnis yang dilaksanakan yang disebabkan oleh wewenangnya atas pengelolaan perusahaan.

Konflik kepentingan tersebut secara alamiah akan terjadi dalam struktur kepemilikan perusahaan yang tersebar (dispersed ownership) dan struktur kepemilikan dengan pengendalian pada beberapa pemegang saham saja (concentrated ownership). Untuk menekan potensi konflik kepentingan, perusahaan perlu menerapkan praktik corporate governance (Surya, 2008:28).

Perusahaan dengan struktur kepemilikan yang tersebar kepada pemegang saham publik, perlu menerapkan corporate governance untuk meningkatkan

kewenangan yang dimiliki para pemegang saham publik sebagai penyeimbang pihak manajemen. Sedangkan perusahaan yang memiliki beberapa pemegang saham pengendali, struktur kepemilikannya terkonsentrasi, perlu menerapkan corporate governance untuk meminimalkan potensi konflik kepentingan yang timbul antara pengendali perusahaan dan pemegang saham publik (Surya, 2008:6).

2.2 Intellectual Capital

Dalam kajian tentang intellectual capital, banyak definisi yang diajukan oleh para peneliti. Stewart (dalam Ulum, 2009: 19) dalam artikelnya (“Brain Power – How Intellectual Capital Is Becoming America’s Most Valuable Asset”) yang pertama kali diterbitkan pada tahun 1980-an mendefinisikan intellectual capital sebagai “The sum of everything everybody in your company knows that gives you a competitive edge in the market place. It is intellectual material – knowledge, information, intellectual property, experience – that can be put to use to create wealth”.

Dalam kutipan tersebut Stewart menyatakan bahwa intellectual capital merupakan gabungan dari semua (barang dan orang) yang diketahui dapat memberikan nilai pasar yang kompetitif. Intellectual capital juga mencakup pengetahuan, informasi, kekayaan intelektual, dan pengalaman yang dapat digunakan untuk menciptakan kekayaan.

Sementara itu International Federation of Accountant (IFAC) mendefinisikan intellectual capital sebagai intellectual property, aset intelektual,

knowledge asset yang dapat diartikan sebagai saham atau modal yang berbasis pada pengetahuan yang dimiliki perusahaan (dalam Widiyaningrum, 2004). Intellectual capital juga sering didefinisikan sebagai sumber daya pengetahuan dalam bentuk karyawan, pelanggan, proses atau teknologi yang dapat digunakan oleh perusahaan dalam proses penciptaan nilai (Bukh, et al., 2005: 715).

Dari berbagai definisi yang ada, dapat disimpulkan secara umum bahwa intellectual capital merupakan jumlah tiga elemen utama organisasi yaitu human capital, structural capital, dan customer capital. Ketiga elemen utama tersebut berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai tambah berupa keunggulan bersaing bagi perusahaan (Sawarjuwono, 2003: 38). Berikut ini disajikan tabel yang menunjukkan perbandingan konsep intellectual capital oleh beberapa peneliti:

Tabel 2.1

Perbandingan Konsep Intellectual Capital Menurut Beberapa Peneliti

Brooking (UK) Roos (UK) Stewart (USA) Bontis (Canada)

Human-centered asset Skills, abilities and expertise, problem solving abilities and leadership styles. Human capital Competence, attitude and intellectual agility. Human capital Employees are organization’s most important asset. Human capital The individual level knowledge that each employee possess. Infrastructure assets All the technologies, process and methodologies that enable company to function. Organizational capital All organizational, innovation, processes, intellectual property and cultural assets. Structural capital Knowledge embedded in information technology. All patents, plans and trademarks. Structural capital Non-human assets or organizational capabilities used to meet market requirements.

Brooking (UK) Roos (UK) Stewart (USA) Bontis (Canada) Intellectual property Know-how, trademarks and patent. Renewal and development capital

New patents and training efforts. Customer capital Market information used to capture and retain customer. Intellectual property Unlike, IC, IP is a protected asset and has a legal definition. Market asset Brands, customers, customer’s loyalty and distribution channels. Relational capital Relationship which include internal and external stakeholders. Relational capital Customer capital is only one feature of the knowledge embedded in organizational

relationships. Sumber: Bontis, et al., (2000)

2.2.1 Komponen Intellectual Capital

Bontis et al., (2000: 4) mengemukakan bahwa secara umum, para peneliti mengidentifikasi tiga konstruk utama dari intellectual capital, yaitu: human capital (HC), structural capital (SC) dan customer capital (CC). Human capital diartikan sebagai kepemilikan terhadap kemampuan individu yang direpresentasikan oleh karyawan yang dimiliki perusahaan. Structural capital meliputi seluruh sumber pengetahuan non-human dalam organisasi yang membuat nilai perusahaan lebih besar daripada nilai materialnya. Sedangkan customer capital adalah pengetahuan yang melekat dalam jalur pemasaran dan hubungan dengan pelanggan.

Komponen-komponen yang terdapat dalam intellectual capital adalah sebagai berikut:

1. Human Capital (HC)

Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh

orang-orang yang ada di dalam perusahaan tersebut. Melalui daya pikir serta kontribusi sumber daya manusia yang intelektual inilah tercipta sumber inovasi dan kemajuan suatu perusahaan. Akan tetapi, human capital merupakan komponen modal intelektual yang sulit diukur. Human capital meliputi karyawan, pendidikan, pelatihan, kompetensi, keterampilan, pengalaman, dan sebagainya. Human capital merupakan sumber utama dari inovasi dan pembaruan dalam perusahaan (Stewart, 2002: 79)

2. Structural Capital (SC)

Structural capital merupakan kemampuan suatu perusahaan dalam menjalankan rutinitas kinerja yang didukung dengan operasi dan struktur yang berkaitan juga dengan usaha karyawan untuk menciptakan kinerja intelektual perusahaan yang optimal serta kinerja bisnis secara keseluruhan. Structural capital mengacu pada kekayaan intelektual dan infrastruktur perusahaan. Kekayaan intelektual meliputi hak cipta, hak paten, merek dagang, dan sebagainya. Sedangkan infrastruktur perusahaan mencakup nilai, sistem, proses, filosofi manajemen, corporate culture dan sebagainya (Sawarjuwono, et al., 2003: 38). Kinerja perusahaan yang optimal tidak akan tercipta apabila sumber daya manusia intelektualnya tidak didukung oleh structural capital yang baik, misalnya sistem operasi dan prosedur perusahaan yang buruk.

3. Relational Capital atau Customer Capital (CC)

Elemen ini merupakan komponen intellectual capital yang memberikan nilai secara nyata. Relational capital merupakan hubungan yang harmonis yang dimiliki perusahaan dengan para mitranya baik itu berasal dari pemasok, pelanggan, pemerintah maupun masyarakat. Relational capital dapat muncul dari berbagai bagian di luar perusahaan yang dapat menambah nilai bagi perusahaan (Sawarjuwono, et al., 2003: 39).

2.2.2 Pengukuran Intellectual Capital

Penelitian tentang intellectual capital telah mengarah pada sejumlah kerangka untuk mengklasifikasikan dan mengukur konsep intellectual capital. Tahun 1996, Petrash mengembangkan model klasifikasi yang dikenal dengan value platform model. Model ini mengklasifikasikan intellectual capital sebagai akumulasi dari human capital, organizational capital dan customer capital. Edvinsson dan Malone (1997) mengembangkan The Skandia Value Scheme, yang mengklasifikasikan intellectual capital ke dalam structural capital dan human capital. Haanes dan Lowendahl (1997) mengelompokkan intellectual capital ke dalam competence dan relational resources. Model yang dikembangkan Lowendahl (1997) memperbaiki model di atas dan membagi kategori kompetensi dan rasional menjadi dua sub-grup (dalam Tan, et al., 2007):

1. individual; dan 2. collective.

Stewart (2002) mengklasifikasikan intellectual capital ke dalam tiga format dasar, yaitu:

1. human capital; 2. structural capital; 3. customer capital

The Danish Confederation of Trade Unions (1999) mengelompokkan intellectual capital sebagai manusia, sistem dan pasar. Leilaert et al. (2003) mengembangkan the 4-leaf model, yang mengelompokkan intellectual capital ke dalam human capital, customer, structural capital dan strategic alliance capital (dalam Tan, et al., 2007).

Metode pengukuran intellectual capital dapat dikelompokkan ke dalam dua kategori (Tan, et al., 2007), yaitu:

1. kategori yang tidak menggunakan pengukuran moneter; dan 2. kategori yang menggunakan ukuran moneter.

Berikut adalah daftar ukuran intellectual capital yang berbasis moneter (Tan, et al., 2007):

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992); b. Brooking’s Technology Broker method (1996);

c. The Skandia IC Report method oleh Edvinssion dan Malone (1997); d. The IC-Index dikembangkan oleh Roos et al. (1997);

e. Intangible Asset Monitor approach oleh Sveiby (1997); f. The Heuristic Frame dikembangkan oleh Joia (2000);

h. The Ernst & Young Model (Barsky dan Marchant, 2000).

Sedangkan model penilaian intellectual capital yang berbasis moneter adalah (Tan, et al., 2007):

a. The EVA and MVA model (Bontis et al., 1999); b. The Market-to-Book Value model (beberapa penulis); c. Tobin’s q method (Luthy, 1998);

d. Pulic’s VAIC Model (1998, 2000);

e. Calculated intangible value (Dzinkowski, 2000); dan

f. The Knowledge Capital Earning model (Lev dan Feng, 2001).

2.2.3 Value Added Intellectual Coefficient (VAIC)

Metode value added intellectual capital coefficient (VAIC) dikembangkan oleh Pulic pada tahun 1997. VAIC merupakan instrumen untuk mengukur kinerja intellectual capital perusahaan. Model ini dimulai dengan mengukur kemampuan perusahaan untuk menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai. VA dihitung sebagai selisih antara output dan input (Ulum, 2009: 86).

Tan, et al., (2007: 79) menyatakan bahwa outputs (OUT) merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar. Inputs (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Hal penting dalam model ini adalah bahwa beban karyawan (labor expenses) tidak termasuk dalam input. Karena peran aktifnya dalam proses

penciptaan nilai, intellectual potential (yang direpresentasikan dengan labor expenses) tidak dihitung sebagai biaya. Karena itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity). Hasilnya adalah bahwa VA mengekspresikan the new wealth of a period.

VA dipengaruhi oleh efisiensi dari human capital dan structural capital. Hubungan lainnya dari VA adalah capital employed (CE), yang dalam hal ini dilabeli dengan VACA. VACA adalah indikator untuk nilai tambah yang diciptakan oleh satu unit dari physical capital.

Pulic mengasumsikan bahwa jika satu unit dari capital employed menghasilkan return yang lebih besar daripada perusahaan yang lain, maka berarti perusahaan tersebut lebih baik dalam memanfaatkan capital employed-nya. Dengan demikian, pemanfaatan capital employee yang lebih baik merupakan bagian dari intellectual capital perusahaan (Ulum, 2009: 87).

Hubungan selanjutnya adalah value added (VA) dengan human capital (HC). Value Added Human Capital (VAHU) menunjukkan berapa banyak nilai tambah dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan antara value added dan human capital mengindikasikan kemampuan dari human capital untuk menciptakan nilai di dalam perusahaan (Tan, et al., 2007: 80).

Hubungan ketiga adalah structural capital value added (STVA) yang menunjukkan kontribusi structural capital (SC) dalam penciptaan nilai. Structural capital value added (STVA) mengukur jumlah structural capital yang dibutuhkan

untuk menghasilkan satu rupiah dari value added dan merupakan indikasi bagaimana keberhasilan structural capital dalam penciptaan nilai. Structural capital bukan ukuran yang independen sebagaimana human capital, melainkan dependen terhadap value creation (Pulic, 1999). Artinya, semakin besar kontribusi human capital dalam value creation, maka akan semakin kecil kontribusi structural capital dalam hal tersebut. Lebih lanjut Pulic menyatakan bahwa structural capital adalah value added dikurangi human capital, yang hal ini telah diverifikasi melalui penelitian empiris pada sektor industri tradisional (Pulic, 2000 dalam Ulum, 2009: 88).

Rasio terakhir adalah menghitung kemampuan intelektual perusahaan dengan menjumlahkan koefisien-koefisien yang telah dihitung sebelumnya. Hasil penjumlahan tersebut diformulasikan dalam indikator baru yang unik, yaitu VAIC (Tan, et al., 2007: 80).

Keunggulan metode Pulic adalah karena data yang dibutuhkan relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan. Data yang dibutuhkan untuk menghitung berbagai rasio tersebut adalah angka-angka keuangan yang standar yang umumnya tersedia dari laporan keuangan perusahaan. Alternatif pengukuran intellectual capital lainnya terbatas hanya menghasilkan indikator keuangan dan non-keuangan yang unik yang hanya untuk melengkapi profil suatu perusahaan yang lain. Konsekuensinya, kemampuan untuk menerapkan pengukuran intellectual capital alternatif tersebut secara konsisten terhadap sampel yang besar dan terdiversifikasi menjadi terbatas (Firer dan Williams, 2003: 353).

2.3 Corporate Governance

Dalam rangka pemulihan ekonomi pasca krisis finansial yang melanda Indonesia, pemerintah Indonesia dan International Monetary Fund (IMF) memperkenalkan konsep corporate governance yang baik sebagai tata cara kelola perusahaan yang sehat (Sutedi, 2012: 2). Price Waterhouse Coopers (dalam Surya, 2008: 26) mengemukakan bahwa

Corporate governance terkait dengan pengambilan keputusan yang efektif. Dibangun melalui kultur organisasi, nilai-nilai, sistem, berbagai proses, kebijakan-kebijakan dan struktur organisasi, yang bertujuan untuk mencapai bisnis yang menguntungkan, efisien, dan efektif dalam mengelola risiko dan bertanggung jawab dengan memerhatikan kepentingan stakeholders.

Secara teoritis, praktik corporate governance dapat meningkatkan nilai perusahaan dengan mengurangi risiko yang mungkin dilakukan oleh dewan direksi dengan keputusan-keputusan yang menguntungkan diri sendiri, dan umumnya corporate governance dapat meningkatkan kepercayaan investor. Sebaliknya corporate governance yang buruk menurunkan tingkat kepercayaan para investor (Tjager, 2003: 4).

Organization for Economic Cooperation and Development (OECD) mendefinisikan corporate governance sebagai: “The structure through which shareholders, directors, managers set of the board objective of the company, the means of attaining those objectives and monitoring performance.” Dari definisi OECD di atas, dapat disimpulkan bahwa corporate governance merupakan struktur yang olehnya para pemegang saham, komisaris dan manajer menyusun tujuan-tujuan perusahaan dan sarana untuk mencapai tujuan-tujuan tersebut dan

Untuk mewujudkan terciptanya corporate governance yang baik, prinsip-prinsip tersebut dapat dicapai dengan pihak di dalam maupun di luar perusahaan. Rapat Umum Pemegang Saham (yang mewakili pemegang saham), dewan direksi, dewan komisaris, para karyawan dan struktur kepemilikan perusahaan merupakan organ kunci dalam mewujudkan pelaksanaan corporate governance yang baik (Waryanto, 2010).

2.3.1 Kode Corporate Governance Indonesia

Jensen dan Meckling (1976) menyatakan bahwa tujuan dari keseluruhan mekanisme corporate governance adalah untuk mengurangi agency cost yang muncul akibat pemisahan kepemilikan dan kontrol pada perusahaan publik yang besar. Untuk itu pemerintah Indonesia melalui Komite Nasional Corporate Governance telah mendesain sebuah instrumen yang disebut Kode Corporate Governance.

Kode corporate governance versi terakhir yang dipublikasikan oleh Komite Nasional Corporate Governance, terdiri atas (dalam Kamal, 2011):

1. Penciptaan Situasi Kondusif untuk Melaksanakan Good Corporate Governance

Kode ini mewajibkan pemerintah, komunitas bisnis, dan masyarakat bekerja secara simultan sebagai governance tripod. Pemerintah sebagai regulator memiliki tanggung jawab melahirkan hukum dan aturan-aturan yang relevan yang mendorong terciptanya iklim usaha yang sehat, efisien dan transparan, di samping menegakkan hukum dan aturan yang dibuat. Komunitas bisnis harus

mengimplementasikan prinsip-prinsip corporate governance sebagai dasar dalam aktivitas bisnisnya. Kode juga menyatakan bahwa masyarakat diminta menjalankan kontrol secara objektif dan bertanggung jawab dengan cara mengkomunikasikan pendapat atau keberatannya kepada komunitas bisnis dan pemerintah.

2. Asas Good Corporate Governance

Prinsip-prinsip umum Kode Corporate Governance Indonesia tidak berbeda dengan prinsip umum corporate governance OECD, kecuali prinsip kewajaran (Tjager, 2003: 52-53). Prinsip-prinsip tersebut antara lain:

a. Transparansi

Transparansi berkaitan dengan keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materil dan relevan mengenai perusahaan.

b. Kemandirian

Kemandirian yaitu suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan tekanan dari pihak manapun.

c. Akuntabilitas

Akuntabilitas mencakup kejelasan fungsi, pelaksanaan dan pertanggung jawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

d. Pertanggungjawaban

Prinsip pertanggungjawaban merupakan kesesuaian di dalam pengelolaan perusahaan terhadap regulasi pemerintah dan prinsip-prinsip korporasi.

e. Kewajaran

Prinsip kewajaran mencakup keadilan dan kesetaraan di dalammemenuhi hak-hak pemangku kepentingan yang muncul berdasarkan perjanjian dan peraturan yang berlaku.

3. Etika Bisnis dan Pedoman Perilaku

Kode menyarankan perusahaan untuk memiliki seperangkat pedoman perilaku yang akan menjadi acuan bagi organ perusahaan dan karyawan dalam mengimplementasikan nilai-nilai perusahaan dan etika bisnis.

4. Organ Perusahaan

Indonesia menjalankan struktur two tier board system yang memisahkan posisi dewan direksi sebagai pengelola dan dewan komisaris sebagai pengawas. Tiga entitas yang harus ada dalam perusahaan adalah:

a. Rapat Umum Pemegang Saham

Kode menjelaskan bahwa RUPS merupakan forum untuk membuat keputusan strategis berkenaan dengan investasi pemegang saham.

b. Dewan Komisaris

Tugas dewan komisaris adalah sebagai pengontrol dan pemberi masukan kepada dewan direksi sebagaimana yang diatur dalam peraturan perundang-undangan.

c. Dewan Direksi

Kode menyatakan bahwa masing-masing anggota direksi, termasuk presiden direktur, memiliki posisi yang sejajar dimana posisi presiden direktur adalah mengkoordinasikan kegiatan-kegiatan direktur lainnya.

5. Pemegang Saham

Kode menyatakan bahwa pemegang saham sebagai pemilik perusahaan harus memperhatikan hak dan tanggung jawabnya dalam perusahaan sesuai dengan aturan yang berlaku dan anggaran dasar perusahaan.

6. Pemangku Kepentingan

Pemangku kepentingan adalah pihak-pihak yang memiliki kepentingan terhadap perusahaan dan mendapatkan pengaruh secara langsung oleh keputusan strategis dan operasional perusahaan, termasuk di dalamnya karyawan, mitra bisnis dan masyarakat setempat.

7. Pernyataan Tentang Penerapan Pedoman Good Corporate Governance

Kode menjelaskan bahwa dalam laporan tahunan perusahaan harus memuat pernyataan tentang implementasi corporate governance yang harus didukung

dengan laporan yang menjelaskan tentang struktur perusahaan, mekanisme kerja, di samping informasi lainnya tentang penerapan corporate governance.

8. Pedoman Praktis Penerapan Good Corporate Governance

Kode menyatakan bahwa pelaksanaan corporate governance perlu dilakukan secara sistematis dan berkesinambungan. Oleh sebab itu, perusahaan membutuhkan pedoman sebagai acuan dalam menerapkan corporate governance.

2.3.2 Faktor-faktor Pembentuk Corporate Governance

Steger dan Aman (2008: 17-18) mengemukakan bahwa selain model bisnis/industri dan perangkat hukum yang berlaku, terdapat dua faktor lain yang membentuk sistem corporate governance, yaitu personalities (karakteristik) dewan komisaris dan dewan direksi serta ownership (kepemilikan). Karakteristik dewan komisaris dan dewan direksi akan memengaruhi setiap pengambilan keputusan dalam perusahaan, termasuk keputusan pengelolaan intellectual capital. Karakteristik dewan yang diteliti dapat berupa gender, independensi, latar belakang pendidikan, dan kebangsaan (Williams dan O’Reilly, 1998).

2.3.2.1 Dewan Komisaris Independen

Komisaris merupakan organ yang mengawasi kebijakan direksi dalam menjalankan perusahaan serta memberikan nasihat kepada direksi. Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu

perusahaan yang mengawasi pengelolaan perusahaan (Surya, 2008: 135). Komisaris independen diharapkan dapat menciptakan keseimbangan atas berbagai kepentingan para pihak dalam hal pengambilan keputusan bisnis.

2.3.2.2 Dewan Komisaris dan Direksi Wanita

Pengertian direksi dalam Undang-Undang Perseroan Terbatas adalah organ perseroan yang bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun di luar pengadilan dengan ketentuan Anggaran Dasar (Surya, 2008: 140). Dalam pengertian di atas, dapat disimpulkan bahwa direksi bertanggung jawab penuh atas manajemen perusahaan.

Williams dan O’Reilly (1998) mengungkapkan bahwa diversitas dewan komisaris dan direksi yang semakin tinggi akan menimbulkan gaya kognitif yang semakin bervariasi, sehingga semakin memperkaya pengetahuan, kebijaksanaan, ide dan pendekatan yang tersedia bagi perusahaan dan pada akhirnya meningkatkan kualitas pengambilan keputusan. Salah satu diversitas yang sering muncul adalah isu gender.

Robins dan Judge (2008: 206) menyatakan bahwa wanita pada umumnya lebih memiliki pemikiran yang mendetail terkait dalam analisis pengambilan keputusan. Dengan demikian keberadaan wanita dalam jajaran dewan komisaris dan direksi akan memengaruhi pengambilan keputusan yang tepat atas pengelolaan intellectual capital perusahaan.

2.3.2.3 Kepemilikan Manajerial

Kepemilikan saham oleh manajemen dapat diartikan sebagai kepemilikan sejumlah saham suatu perusahaan oleh dewan direksi dan komisarisnya. Kepemilikan manajerial ini diasumsikan dapat menurunkan potensi agency problem. Dewan direksi dan dewan komisaris yang memiliki saham di dalam perusahaan yang mereka pimpin akan memiliki rasa kepemilikan yang kuat sehingga akan menjalankan fungsinya dengan sebaik-baiknya untuk meningkatkan kekayaan perusahaan (Makki, 2010: 22).

2.3.2.4 Kepemilikan Institusional

Menurut Hanafi (2003) dalam Priantana (2011: 68), kepemilikan institusional merupakan kepemilikan saham oleh investor institusional yang dapat dilihat dari proporsi saham yang dimiliki institusi dalam perusahaan. Institusi merupakan lembaga yang memiliki kepentingan besar terhadap investasi yang dilakukan termasuk investasi saham.

2.4 Penelitian Terdahulu

Penelitian yang menghubungkan corporate governance dengan intellectual capital yang diukur dengan metode VAIC belum banyak dilakukan terutama di Indonesia. Namun, di berbagai negara penelitian mengenai intellectual capital ini telah dimulai sejak lama.

Beberapa penelitian terdahulu yang berkaitan dengan intellectual capital adalah sebagai berikut:

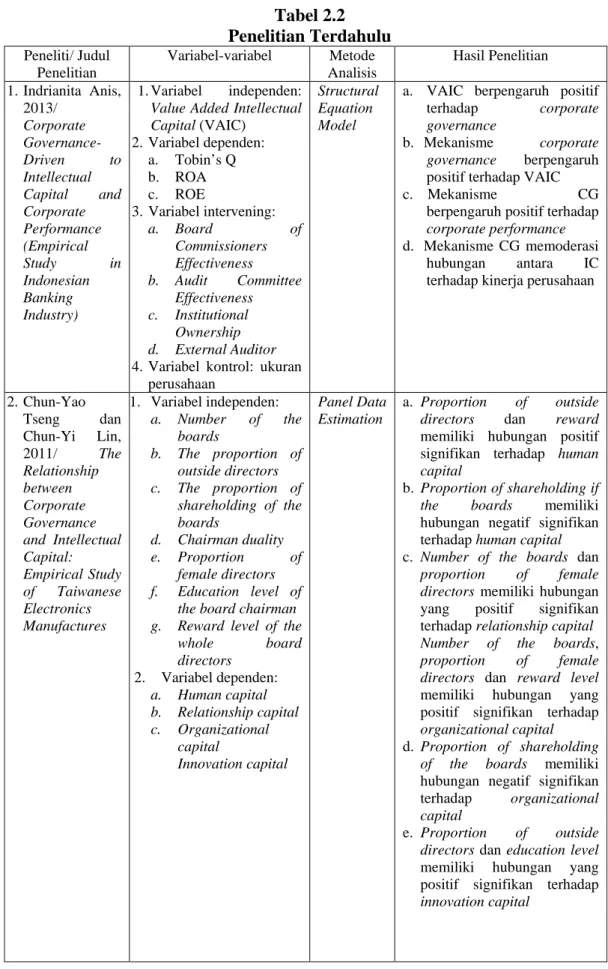

Tabel 2.2 Penelitian Terdahulu Peneliti/ Judul Penelitian Variabel-variabel Metode Analisis Hasil Penelitian 1. Indrianita Anis, 2013/ Corporate Governance-Driven to Intellectual Capital and Corporate Performance (Empirical Study in Indonesian Banking Industry) 1. Variabel independen:

Value Added Intellectual Capital (VAIC) 2. Variabel dependen: a. Tobin’s Q b. ROA c. ROE 3. Variabel intervening: a. Board of Commissioners Effectiveness b. Audit Committee Effectiveness c. Institutional Ownership d. External Auditor

4. Variabel kontrol: ukuran perusahaan

Structural Equation Model

a. VAIC berpengaruh positif

terhadap corporate

governance

b. Mekanisme corporate

governance berpengaruh positif terhadap VAIC

c. Mekanisme CG

berpengaruh positif terhadap

corporate performance

d. Mekanisme CG memoderasi

hubungan antara IC terhadap kinerja perusahaan

2. Chun-Yao Tseng dan Chun-Yi Lin, 2011/ The Relationship between Corporate Governance and Intellectual Capital: Empirical Study of Taiwanese Electronics Manufactures 1. Variabel independen: a. Number of the boards b. The proportion of outside directors c. The proportion of shareholding of the boards d. Chairman duality e. Proportion of female directors f. Education level of

the boardchairman g. Reward level of the

whole board directors 2. Variabel dependen: a. Human capital b. Relationship capital c. Organizational capital Innovation capital Panel Data Estimation a. Proportion of outside

directors dan reward

memiliki hubungan positif

signifikan terhadap human

capital

b. Proportion of shareholding if

the boards memiliki

hubungan negatif signifikan terhadap human capital

c. Number of the boards dan

proportion of female directors memiliki hubungan yang positif signifikan terhadap relationship capital

Number of the boards,

proportion of female directors dan reward level

memiliki hubungan yang positif signifikan terhadap

organizational capital

d. Proportion of shareholding

of the boards memiliki

hubungan negatif signifikan

terhadap organizational

capital

e. Proportion of outside

directors dan education level

memiliki hubungan yang positif signifikan terhadap

Peneliti/ Judul Penelitian Variabel-variabel Metode Analisis Hasil Penelitian 3. Muhammad Abdul Majid Makki, 2010/ Impact of Corporate Governance on Intellectual Capital Efficiency and Financial Statement 1. Variabel independen: Corporate governance: a. Percentage share of all directors b. Percentage share of all executive directors c. Ratio of non executive directors d. Number of meetings of audit committee e. CEO duality f. Managerial remuneration 2. Variabel dependen: Financial performance

yang diukur dengan:

a. ROI b. ROE c. NPAT 3. Variabel intervening: Intellectual capital: a. Human capital effectiveness b. Capital Employed effectiveness c. Structural capital effectiveness Structural Equation Model

1. Corporate governance tidak berpengaruh secara langsung terhadap kinerja perusahaan

2. Corporate governance

berpengaruh positif signifikan terhadap kinerja

intellectual capital

3. Kinerja intellectual capital

berpengaruh positif signifikan terhadap kinerja

perusahaan. 4. N-P Swastz dan S. Firer, 2005/ Board Structure and Intellectual Capital Performance in South Africa 1. Variabel independen: a. Persentase direksi wanita b. Persentase direksi kulit hitam 2. Variabel dependen: VAIC 3. Variabel kontrol: a. Ukuran perusahaan b. Tipe industry

c. Debt to asset ratio d. Turnover ratio e. Return on asset f. Return on equity Regresi Linear Berganda

a. Persentase direksi wanita

berpengaruh namun tidak signifikan terhadap kinerja

intellectual capital.

b. Persentase direksi kulit

hitam berpengaruh signifikan terhadap kinerja

intellectual capital.

2.5 Kerangka Konseptual

Dewan dengan komposisi komisaris independen yang cukup kuat akan memiliki perilaku pengawasan manajerial yang lebih ketat untuk menambah nilai

pemegang saham (Kusumastuti, et al., 2006). Salah satu upaya menambah nilai pemegang saham adalah dengan meningkatkan kinerja intellectual capital. Semakin besar komposisi dewan komisaris independen dalam perusahaan, maka semakin tinggi kinerja intellectual capital-nya.

Williams dan O’Reilly (1998) mengemukakan bahwa diversitas dewan komisaris dan direksi yang semakin tinggi akan menimbulkan gaya kognitif yang semakin bervariasi, sehingga semakin memperkaya pengetahuan, kebijaksanaan, ide dan pada akhirnya akan meningkatkan kualitas pengambilan keputusan. Keberadaaan wanita dalam jajaran dewan komisaris dan direksi perusahaan merupakan salah satu ukuran diversitas dewan. Swartz dan Firer (2005) menemukan keberadaan wanita dalam dewan berpengaruh positif pada kinerja intellectual capital.

Kepemilikan saham oleh manajemen dapat diartikan sebagai kepemilikan sejumlah saham suatu perusahaan oleh dewan direksi dan komisarisnya (Makki, 2010: 22). Direksi dan komisaris merupakan pihak internal perusahaan yang aktif dalam pengambilan keputusan strategis. Semakin besar kepemilikan saham manajerial, maka keputusan pengelolaan intellectual capital yang diambil oleh manajemen semakin efektif sehingga meningkatkan kinerja intellectual capital.

Kepemilikan institusional merupakan persentase sejumlah saham perusahaan yang dimiliki oleh institusi (Anis, 2013). Penelitian oleh Anis (2013) menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap kinerja intellectual capital. Artinya, jika kepemilikan institusional meningkat maka kinerja intellectual capital juga akan mengalami peningkatan.

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka model kerangka konseptual yang menegaskan pengaruh corporate governance yang diproksikan melalui proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional terhadap intellectual capital (VAIC) ditunjukkan pada Gambar 2.1 berikut.

Sumber: Kusumastuti, et al. (2006), Swartz dan Firer (2005), Makki (2010), Anis (2013) Gambar 2.1

Kerangka Konseptual

2.6 Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut: “Proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap Value Added Intellectual Coefficient (VAIC) Bank Umum

Proporsi Dewan Komisaris Independen (X1)

Proporsi Dewan Komisaris dan Direksi Wanita (X2)

Kepemilikan Manajerial (X3)

Kepemilikan Institusional (X4)