USAHA DALAM MENINGKATKAN JUMLAH NASABAH PRODUK PEMBIAYAAN ARRUM HAJI PADA PT. PEGADAIAN (PERSERO) UNIT

SYARIAH SIMPANG BENTENG PAYAKUMBUH SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi (SE) (S-1)

Jurusan Perbankan Syariah

Oleh:

SUCI NOVELA FITRI NIM: 16 304 011 75

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

i

Perbankan Syariah, Fakultas Ekonomi Dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Batusangkar.

Pokok permasalahan dalam SKRIPSI ini adalah terdapat fluktuasi dalam perkembangan jumlah nasabah produk pembiayaan Arrum Haji. Yang mana produk ini masih baru, berjalan mulai dari tahun 2016, dan pada tahun 2019 jumlah nasabah produk pembiayaan Arrum Haji mengalami kenaikan yang cukup signifikan. Tujuan pembahasan ini untuk mengetahui usaha yang dilakukan dalam meningkatkan jumlah nasabah produk pembiayaan Arrum Haji pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh.

Jenis penelitian yang penulis gunakan adalah jenis penelitian lapangan (field research), dalam penelitian ini penulis akan membahas tentang usaha apa yang dilakukan dalam meningkatkan jumlah nasabah produk pembiayaan Arrum Haji pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh. Teknik pengumpulan data yang penulis gunakan adalah melalui observasi, wawancara, dan dokumentasi. Pengolahan data dilakukan secara deskriptif kualitatif.

Dari penelitian yang penulis lakukan di lapangan dapat disimpulkan bahwa usaha dalam meningkatkan jumlah nasabah produk pembiayaan Arrum Haji pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh menggunakan strategi pemasaran 4P, adalah: Pertama, strategi produk yaitu menentukan bentuk logo dan motto yaitu “Mengatasi Masalah Tanpa Masalah”, pegadaian juga telah menciptakan merek yaitu produk Arrum Haji, dan menciptakan kemasan dengan memberikan buku tabungan haji. Kedua, strategi harga yaitu calon nasabah menjaminkan emas seberat 1/1,5 emas senilai Rp2.000.000 sudah langsung bisa mendapatkan pembiayaan haji sebesar Rp25.000.000 dengan pembukaan rekening tabungan haji Rp500.000. Ketiga, strategi tempat yaitu lokasi pada strategi tempat sudah sangat strategis karena berada di pusat kota dan pada tata ruangnya juga nyaman untuk nasabah melakukan transaksi. Keempat, strategi promosi yaitu menggunakan metode periklanan seperti menyebarkan brosur kepada masyarakat, memiliki website dari kantor pusat, melalui iklan radio dan menggunakan spanduk. Metode promosi penjualan yaitu memberikan diskon yang telah ditetapkan oleh kantor pusat kepada calon nasabah. Metode publisitas yaitu mengadakan kegiatan amal, dan metode penjualan pribadi yaitu menyebarkan brosur kepada masyarakat disertai dengan penjelasan, sehingga masyarakat paham dengan apa yang ada di dalam brosur.

Kata kunci: Usaha, Strategi Pemasaran, Produk Arrum Haji, Jumlah Nasabah

ii DAFTAR ISI HALAMAN JUDUL

LEMBAR KEASLIAN SKRIPSI

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PENGESAHAN TIM PENGUJI

ABSTRAK ... i DAFTAR ISI ... ii DAFTAR TABEL... v DAFTAR GAMBAR ... vi BAB I PENDAHULUAN ... 1 A.Latar Belakang ... 1 B.Fokus Penelitian ... 5 C.Rumusan Masalah ... 6 D.Tujuan Penelitian... 6

E.Manfaat dan Luaran Penelitian ... 6

F. Defenisi Operasional ... 7

BAB II KAJIAN TEORI ... 9

A.Landasan Teori ... 9

1. Pemasaran ... 9

a. Pengertian Pemasaran ... 9

b. Bauran Pemasaran (Marketing Mix) ... 10

c. Strategi Pemasaran ... 21

2. Pembiayaan Syariah ... 26

a. Pengertian Pembiayaan Syariah... 26

b. Fungsi Pembiayaan ... 28

c. Jenis-jenis Pembiayaan ... 30

3. Pegadaian Syariah ... 35

a. Pegadaian Syariah ... 35

b. Tujuan Pegadaian Syariah ... 36

c. Landasan Hukum Pegadaian Syariah ... 37

iii

e. Akad Transaksi di Pegadaian Syariah ... 46

f. Prinsip-prinsip Dasar Operasional Pegadaian Syariah ... 46

4. Pembiayaan Arrum Haji Pada Pegadaian Syariah ... 47

5. Meningkatnya Jumlah Nasabah ... 49

a. Definisi Nasabah ... 49

b. Faktor-faktor Yang Mempengaruhi Meningkatnya Jumlah Nasabah ... 49

B.Penelitian Relevan ... 51

BAB III METODE PENELITIAN ... 53

A.Jenis Penelitian ... 53

B.Tempat Dan Waktu Penelitian ... 53

C.Instrumen Penelitian ... 54

D.Sumber Data ... 54

E.Teknik Pengumpulan Data ... 54

F. Teknik Analisis Data ... 55

G.Teknik Penjaminan Keabsahan Data... 56

BAB IV HASIL PENELITIAN ... 57

A.Gambaran Umum PT. Pegadaian (Persero) Unit Syariah Payakumbuh 57 1. Sejarah Berdirinya PT. Pegadaian (Persero) Unit Syariah Payakumbuh ... 57

2. Visi dan Misi Pegadaian Syariah Payakumbuh ... 60

3. Struktur Organisasi Pegadaian Syariah Payakumbuh ... 61

4. Tugas dan Jabatan PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh ... 62

5. Produk-Produk Pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh ... 63

B.Usaha atau Strategi Dalam Meningkatkan Jumlah Nasabah Produk Pembiayaan Arrum Haji Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh ... 71

iv

2. Strategi Harga (Price Strategy) ... 74 3. Strategi Tempat (Place Strategy) ... 76 4. Strategi Promosi (Promotion Strategy) ... 77 C.Kendala Yang Dihadapi PT. Pegadaian (Persero) Unit Syariah

Simpang Benteng Payakumbuh Dalam Memasarkan Produk Arrum Haji 80

BAB V PENUTUP ... 83 A.Kesimpulan... 83 B.Saran ... 84 DAFTAR PUSTAKA

v

DAFTAR TABEL

Tabel 1. 1 Perkembangan Jumlah Nasabah Produk Pembiayaan Arrum Haji di

Pegadaian Syariah Simpang Benteng Payakumbuh ... 5

Tabel 3. 1 Rancangan Waktu Penulisan Skripsi ... 53

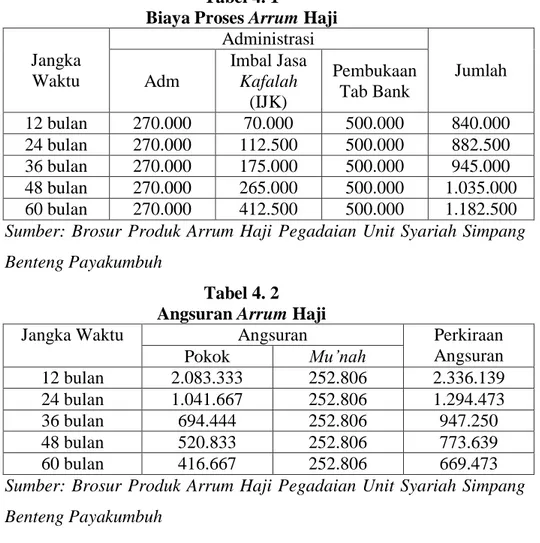

Tabel 4. 1 Biaya Proses Arrum Haji... 75

vi

DAFTAR GAMBAR

Gambar 4. 1 Logo Pegadaian ... 60 Gambar 4. 2 Struktur Organisasi PT. Pegadaian (Persero) Unit Syariah Simpang

1 BAB I PENDAHULUAN

A. Latar Belakang

Pegadaian merupakan tempat bagi konsumen untuk meminjam uang dengan barang-barang pribadi konsumen sebagai jaminannya. Mengusung slogan “Mengatasi Masalah Tanpa Masalah”, Perum Pegadaian bahkan dinilai sebagai ekonomi kerakyatan. Hal ini didasarkan pada kenyataan bahwa masyarakat kelas bawah pun bisa memanfaatkan jasa gadai dari Perum Pegadaian ini. Pegadaian merupakan salah satu alternatif pendanaan yang sangat efektif karena tidak memerlukan persyaratan yang rumit yang dapat menyulitkan nasabah dalam pemberian dana. Cukup dengan membawa barang jaminan yang bernilai ekonomis, masyarakat sudah bisa mendapatkan dana untuk kebutuhannya, baik produktif maupun konsumtif. Di samping itu proses pencairan dana yang terbilang cepat dan mudah. Pada masa krisis Perum Pegadaian mendapatkan peluang untuk semakin berperan dalam pembiayaan, khususnya untuk usaha kecil, dan ternyata selama kurun waktu krisis ekonomi nasional tersebut. Perum Pegadaian dapat menunjukkan kinerja yang sangat memuaskan dan menjadi salah satu perusahaan yang tidak begitu berpengaruh oleh krisis. (Frianto Pandia, 2005: 69)

Konsep operasional pegadaian menggunakan sistem bunga, yang dilarang dalam syariah Islam yang disebut dengan pegadaian konvensional. Praktek ini dapat dilihat ketika nasabah yang meminjam uang yang menggadaikan barangnya dibebankan untuk mengembalikan pokok pinjaman plus sewa modal (bunga). Bunga di Pegadaian dihitung per 15 hari, dan apabila ada keterlambatan maka nasabah dibebankan untuk membayar bunga dua kali lipat, dan begitu seterusnya per 15 hari. (Lubis, 2000: 111)

Islam merupakan suatu sistem dan jalan hidup yang utuh dan terpadu, Islam memberikan panduan yang dinamis terhadap semua aspek kehidupan, termasuk sektor bisnis dan transaksi keuangan. Berdirinya Lembaga Keuangan Syariah juga merupakan implementasi dari pemahaman umat Islam

terhadap prinsip-prinsip syariah dalam ekonomi Islam. Hal ini terlihat dengan menggunakan prinsip syariah, karena diharapkan dengan menggunakan prinsip syariah Islam dapat memberikan mashlahat bagi umat manusia dan salah satu kelebihan dari lembaga keuangan syariah adalah tidak meminta kelebihan dari pokok pinjaman, karena hal yang demikian itu tarmasuk riba.

Perkembangan Lembaga Keuangan Syariah (LKS) di Indonesia sudah dimulai sejak tahun 1990-an dan mengalami perkembangan yang pesat pada awal tahun 2000-an, hal ini dibuktikan dengan terus bertambahnya lembaga keuangan syariah dari sektor perbankan syariah. Lembaga keuangan syariah adalah sebuah lembaga keuangan yang dalam melakukan kegiatan operasionalnya menggunakan prinsip-prinsip syariah. Tujuan didirikannya lembaga keuangan syariah adalah untuk membantu dan juga menjembatani umat muslim dalam melakukan aktivitas di bidang ekonomi serta bermuamalah agar terhindar dari unsur riba. Menurut Dewan Syariah Nasional (DSN), lembaga keuangan syariah adalah sebuah badan atau lembaga yang mengeluarkan produk-produk syariah dan telah mendapatkan izin operasional sebagai lembaga keuangan syariah. (DSN-MUI, 2003)

Lembaga keuangan syariah di Indonesia dibagi menjadi lembaga keuangan bank dan lembaga keuangan non bank. Lembaga keuangan bank merupakan lembaga yang kegiatan utamanya menyediakan jasa-jasa perbankan seperti jasa pembiayaan atau dalam perbankan konvensional disebut dengan jasa perkreditan. Fungsi bank adalah sebagai lembaga yang menghimpun dan menyalurkan dana, serta memberikan jasa perbankan lainnya. Sedangkan lembaga keuangan non bank adalah lembaga keuangan yang mempunyai fungsi sebagai pengumpul dan penyalur dana yang kemudian digunakan untuk menunjang perkembangan di pasar uang dan juga pasar modal. Salah satu contoh lembaga keuangan non bank adalah pegadaian syariah.

Pegadaian syariah adalah lembaga keuangan yang memberikan pinjaman kepada masyarakat dengan sistem gadai (rahn) dan berpegang kepada prinsip syariah. Produk-produk berbasis syariah memiliki karakteristik seperti tidak memungut bunga dalam berbagai bentuk karena haltersebut bentuk dari riba,

menetapkan uang sebagai alat tukar bukan sebagai komoditas yang diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan atas jasa atau yang biasa disebut dengan bagi hasil. Pengembangan konsep syariah ini merupakan upaya pegadaian untuk menghindari rentenir atau riba. Bagi perum pegadaian, bisnis syariah merupakan peluang yang tidak bisa dilewatkan begitu saja.

Pegadaian Syariah berkembang setelah diterbitkannya Fatwa Dewan Syariah Nasional Majlis Ulama Indonesia (Fatwa DSN-MUI) No. 25/DSNMUI/III/2002 dan Fatwa DSN-MUI No. 26/DSN-MUI/III/2002 tentang Rahn emas. Sejak saat itu jasa gadai syariah marak berkembang di berbagai lembaga keuangan. Pegadaian syariah pada perum pegadaian terbentuk pada tanggal 14 Januari 2003 dengan nama Unit Layanan Pegadaian Syariah. Pegadaian syariah merupakan produk jasa gadai yang berlandaskan prinsip-prinsip syariah dengan mengacu pada sistem administrasi modern dalam asas rasionalitas, evisiensi dan efektifitas. (Wiroso, 2005: 64)

Implementasi operasional pegadaian syariah hampir mirip dengan pegadaian konvensional. Seperti halnya pegadaian konvensional, pegadaian syariah juga menyalurkan uang pinjaman dengan jaminan barang bergerak. Nasabah dapat memperoleh dana yang diperlukan dalam waktu yang relatif cepat, proses administrasi dan penaksiran hanya lebih kurang 15 menit, dan dana pinjamanan dapat diterima nasabah kurang dari 1 jam.

Pegadaian syariah harus memenuhi rukun dan syarat gadai. Rukun pegadaian syariah diantaranya: rahin (orang yang menggadaikan), murtahin (orang yang menerima gadai), marhun (barang yang digadaikan), marhun bih (utang), sighat (ijab dan qabul). Syarat gadai yaitu: rahin dan murtahin, sighat, marhun bih dan marhun dalam kegiatan nya harus sesuai dengan syariah dan terhindar dari praktik riba, gharar dan maysir. (Sudarsono, 2006: 172)

Meski baru seumur jagung, pertumbuhan pegadaian syariah bisa mengimbangi industri perbankan Islam di Indonesia. Karena selain pegadaian

syariah, perusahaan lain yaitu perbankan syariah juga menyediakan layanan berupa gadai syariah atau yang biasa disebut dengan rahn. Maka dari itu, pegadaian syariah melakukan berbagai macam usaha dan strategi dalam meningkatkan keberhasilan perusahaannya.

Istilah strategi berasal dari kata Yunani, strategeta (stratos = militer, dan ag = memimpin), artinya seni atau ilmu untuk menjadi seorang jenderal. Konsep ini relevan dengan situasi pada zaman dahulu yang sering diwarnai perang, di mana jenderal dibutuhkan untuk memimpin suatu angkatan perang agar dapat selalu memenangkan perang. Strategi juga bisa diartikan sebagai suatu rencana untuk pembagi dan pengguna kekuatan militer dan material pada daerah-daerah tertentu untuk mencapai tujuan tertentu. (Tjiptono, 2001: 3)

Setiap perusahaan menjalankan strategi pemasaran untuk memasarkan produk yang dihasilkan, sehingga dapat mencapai tujuan yang diharapkan. Strategi pemasaran dapat dinyatakan sebagai dasar tindakan yang mengarahkan kegiatan atau usaha pemasaran suatu perusahaan, dalam kondisi persaingan dan lingkungan yang selalu berubah, agar dapat mencapai tujuan yang diharapkan. (Assauri, 2011: 170)

Salah satu pegadaian syariah yang ada yaitu PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh berada di Jl. Jend Sudirman No. 35 Simpang Benteng Payakumbuh, Sumatera Barat. Produk pegadaian syariah Simpang Benteng Payakumbuh yaitu: Gadai Syariah, Arrum BPKB, Mulia, Tabungan emas, Multi Pembayaran Online, Arrum Haji dan Amanah.

Salah satu produk pegadaian syariah ini adalah Arrum Haji yaitu layanan yang memberikan kemudahan bagi nasabah dalam pendaftaran pembiayaan untuk mendapatkan porsi haji. Produk Arrum Haji merupakan produk yang baru saja diluncurkan pada tahun 2016. Produk ini digunakan dengan menitipkan emas dan dapat memperoleh uang pinjaman dalam bentuk tabungan haji yang langsung digunakan untuk mendaftar haji dan memperoleh nomor porsi haji.

Berikut adalah data perkembangan jumlah nasabah produk pembiayaan

Arrum Haji PT. Pegadaian (Persero) Unit Syariah Simpang Benteng

Payakumbuh tahun 2016-2019:

Tabel 1. 1

Perkembangan Jumlah Nasabah Produk Pembiayaan Arrum Haji di Pegadaian Syariah Simpang Benteng Payakumbuh

Tahun Jumlah Pembiayaan Jumlah Nasabah

2016 Rp 50.000.000 2

2017 Rp 275.000.000 11

2018 Rp 200.000.000 8

2019 Rp 575.000.000 23

Sumber: Data Produk Arrum Haji PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh, 2020

Berdasarkan tabel di atas, dapat dilihat bahwa terdapat fluktuasi dalam perkembangan jumlah nasabah produk pembiayaan Arrum Haji. Yang mana produk ini masih baru, yang berjalan mulai dari tahun 2016, dan pada tahun 2019 produk pembiayaan Arrum Haji mengalami kenaikan yang cukup signifikan.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian lebih lanjut mengenai strategi atau usaha-usaha yang dilakukan oleh PT Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh dalam meningkatkan jumlah nasabahproduk pembiayaan Arrum Haji dengan judul “USAHA DALAM MENINGKATKAN JUMLAH NASABAH PRODUK PEMBIAYAAN ARRUM HAJI PADA PT. PEGADAIAN (PERSERO) UNIT SYARIAH SIMPANG BENTENG PAYAKUMBUH”

B. Fokus Penelitian

Berdasarkan latar belakang di atas, maka penulis mengambil fokus penelitian yaitu apa usaha yang dilakukan dalam meningkatkan jumlah nasabah Produk Pembiayaan Arrum Haji pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh?

C. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat penulis identifikasi beberapa masalah sebagai berikut:

1. Apa usaha yang dilakukan dalam meningkatkan jumlah nasabah produk pembiayaan Arrum Haji pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh?

2. Apa saja kendala yang dihadapi dalam memasarkan produk pembiayaan Arrum Haji pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh?

D. Tujuan Penelitian

Berdasarkan pada fokus penelitian dan rumusan masalah tersebut, maka tujuan penelitian ini adalah untuk menjelaskan:

1. Usaha yang dilakukan dalam meningkatkan jumlah nasabah produk pembiayaan Arrum Haji pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh

2. Kendala yang dihadapi dalam memasarkan produk pembiayaan Arrum Haji pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh

E. Manfaat dan Luaran Penelitian

Manfaat dan luaran penelitian yang dapat diperoleh adalah sebagai berikut: 1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah ilmu pengetahuan khususnya dibidang usaha dalam meningkatkan jumlah nasabah dan pemasaran produk pembiayaan Arrum Haji pada PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh.

2. Manfaat Praktisi

a. Penelitian ini diharapkan dapat menjadi pertimbangan bagi PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh

dalam strategi meningkatkan jumlah nasabah produk pembiayaan Arrum Haji kedepannya.

b. Bagi peneliti diharapkan penelitian ini dapat bermanfaat sebagai cara mengamalkan ilmu pada waktu kuliah dengan melakukan penelitian dalam rangka menyelesaikan pendidikan serta memberikan pengetahuan kepada peneliti mengenai upaya meningkatkan jumlah nasabah produk pembiayaan Arrum Haji

Adapun luaran penelitian yang diharapkan dari penelitian ini adalah agar dapat diterbitkan pada jurnal ilmiah dan dapat menjadi acuan dalam meningkatkan Kinerja PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh.

F. Defenisi Operasional

Adapun beberapa istilah pokok yang digunakan dalam penelitian ini dan perlu diberi penjelasan. Hal ini dilakukan untuk menghindari terjadinya kesalahpahaman dalam memahami judul skripsi ini, maka penulis akan memaparkan beberapa istilah tersebut:

Usaha adalah kegiatan dengan mengerahkan tenaga (pikiran atau badan) untuk mencapai suatu maksud. Yang penulis maksud usaha dalam penulisan skripsi ini adalah strategi pemasaran yang berkaitan dengan bauran pemasaran 4P (Product, Price, Place, Promotion) dalam meningkatkan jumlah nasabah produk pembiayaan Arrum Haji yang dilakukan PT. Pegadaian (Persero) Unit Syariah Simpang Benteng Payakumbuh. (Kotler A. , 2004: 48)

Meningkatkan jumlah nasabah adalah meningkatkan atau menaikkan jumlah nasabah dari tahun ke tahun. Sedangkan nasabah adalah pelanggan yang berhubungan dengan lembaga tersebut dengan pemenuhan dan kebutuhan.

Arrum Haji pada pegadaian syariah adalah salah satu produk layanan yang memberikan kemudahan pada masyarakat dengan marhun berupa Logam Mulia berat mulai 3,5 gram, sudah bisa mendapatkan pembiayaan

Rp25.000.000 dalam bentuk Tabungan Haji, yang langsung dapat digunakan untuk mendaftar dan mendapatkan Porsi Haji. (Brosur Arrum Haji).

Pegadaian syariah adalah badan usaha di Indonesia yang secara resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalam bentuk penyaluran dana kepada masyarakat yang berpedoman kepada syariah Islam yang bersumber dari Al-Qur’an dan Hadist.

9 BAB II KAJIAN TEORI A. Landasan Teori 1. Pemasaran a. Pengertian Pemasaran

Pemasaran adalah suatu proses sosial yang di dalamnya terdapat individu dan kelompok untuk mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain. Tujuan utama dalam konsep pemasaran ini adalah konsumen merasa puas terhadap apa yang diinginkan. (Martiman, 2014: 56)

Pemasaran adalah proses sosial dan manajerial di mana individu dan kelompok memperoleh apa yang mereka butuhkan dan inginkan melalui penciptaan dan pertukaran produk serta nilai dengan pihak lain. (Kotler, 2003: 6)

Sedangkan secara spesifik pengertian pemasaran bagi lembaga keuangan atau jasa keuangan adalah sebagai berikut: (Muhammad, 2000: 194)

1) Mengindentifikasi pasar yang paling menguntungkan sekarang dan akan dimasa yang akan datang.

2) Menilai kebutuhan anggota dan calon anggota saat ini dimasa yang akan datang.

3) Menciptakan sasaran pengembangan bisnis dan membuat rencana untuk mencapai sasaran tersebut.

4) Promosi untuk mencapai sasaran.

Fungsi strategi pemasaran yang baik dapat mencegah dari reaksi yang tidak tangkap terhadap suatu masalah dan bahkan membantu mengantisipasi masalah. hal tersebut sebagai upaya strategi yang telah dipilih untuk dilaksanakan dalam mencapai tujuan

yang dibangun berdasarkan konsep. adapun fungsi strategi pemasaran bagi perusahaan adalah :

1) Sebagai respons organisasi untuk menggapai dan menyesuaikan diri terhadap lingkungan sepanjang siklus bisnis.

2) Sebagai upaya untuk membedakan dirinya dari pesaing dengan menggunakan kekuatan unyuk memenuhi kebutuhan pelanggan yang lebih baik dalam lingkungan tertentu.

3) Strategi kunci keberhasilan dalam menghadapi perubahan lingkungan bisnis, memberikan kesatuan arah bagi semua mitra internal perusahaan. strategi pemsaran yang jelas akan member arah mengkombinasi variabel-variabel segmentasi pasar, identifikasi pasar sasaran, positioning, elemen bauran pemasaran, dan biaya bauran pemasaran dan konsep strategi.

4) Sebagai pedoman dalam mengalokasikan sumber daya dan usaha organisasi. setiap organisasi membutuhkan strategi untuk menghadapi situasi:

a) Keterbatasan SDM yang dimiliki.

b) Ketidakpastian kekuatan persaingan perusahaan.

c) Mengkoordinasikan keputusan-keputusan bagian sepanjang waktu.

d) Ketidakpastian pengendalian inisiatif.

5) Sebagai alat fundamental untuk mencapai tujuan perusahaan dengan mengembangkan keunggulan bersaing yang berkesinambungan dalam melayani pasar sasaran.

b. Bauran Pemasaran (Marketing Mix)

Dalam dunia pemasaran selalu terkait dengan yang dinamakan marketing mix (bauran pemasaran). Marketing mix adalah deskripsi dari suatu kumpulan alat-alat yang dapat digunakan oleh manajemen untuk mempengaruhi penjualan. (Firdaus, 2005: 22) Kotler dan Armstrong mendefinisikan bauran pemasaran sebagai perangkat alat pemasaran taktis yang dapat dikendalikan,

yang dipadukan oleh perusahaan untuk menghasilkan respons yang diinginkan dalam pasar sasaran. Bauran pemasaran terdiri dari segala sesuatu yang dapat dilakukan perusahaan untuk mempengaruhi permintaan produknya. Kemungkinan yang banyak itu dapat digolongkan menjadi empat kelompok variabel yang dikenal sebagai “4P”: Product, Price, Place, dan Promotion (produk, harga, distribusi, promosi). (Kotler A. , 2004: 48)

4P dalam marketing mix yaitu:

1) Product (produk). Menurut Philip Kotler “Produk adalah sesuatu yang dapat ditawarkan ke pasar untuk mendapatkan perhatian untuk dibeli, untuk digunakan, atau untuk dikonsumsi yang dapat memenuhi keinginan dan kebutuhan.” (Kotler A, 2001: 346) Dalam definisi secara luas produk meliputi objek secara fisik, jasa, orang, tempat, organisasi, ide, atau bauran dari semua bentuk-bentuk tadi.

Menurut Hermawan Kertajaya, produk adalah segala sesuatu yang dapat ditawarkan kepada pasar untuk mendapatkan perhatian, dimiliki, digunakan atau dikonsumsi, yang meliputi barang secara fisik, jasa, kepribadian, lokasi, organisasi dan gagasan atau buah fikiran (Kertajaya, 2005: 45). Sedangkan dalam buku Basu Swatha, definisi produk adalah sebagai suatu sifat yang kompleks, baik dapat diraba termasuk bungkusan, warna, harga, persentase perusahaan dan pengecer, pelayanan perusahaan dan pengecer yang diterima oleh pembeli untuk memuaskan kebutuhan dan keinginnannya (Swatha, 2000: 94)

Dari pengertian di atas dapat disimpulkan bahwa produk adalah sesuatu yang memberikan manfaat baik dalam hal memenuhi kebutuhan sehari-hari atau sesuatu yang ingin dimiliki oleh konsumen.

Setiap produk yang diluncurkan ke pasar tidak selalu mendapat respon yang positif. Bahkan cenderung mengalami

kegagalan jauh lebih besar dibandingkan keberhasilannya. Untuk mengantisipasi agar produk yang diluncurkan berhasil sesuai dengan tujuan yang diharapkan, maka peluncuran produk diperlukan strategi-strategi tertentu. Khusus dengan yang berkaitan dengan produk, strategi ini kita kenal dengan nama strategi produk. (Kasmir, 2008: 141)

Dalam strategi produk yang harus dilakukan untuk mengembangkan suatu produk adalah:

a) Penentuan logo dan moto. Logo merupakan ciri khas suatu perusahaan sedangkan moto merupakan serangkaian kata-kata yang berisi visi dan misi.

b) Menciptakan merk. Karena jasa memiliki beraneka ragam, maka setiap jasa harus memiliki nama. Tujuannya agar mudah dikenal dan diingat.

c) Menciptakan kemasan. Kemasan merupakan pembungkus suatu produk. Dalam hal ini kemasan lebih diartikan kepada pemberian pelayanan atau jasa kepada para nasabah. (Kasmir, 2008: 141-143)

Dalam strategi produk, perusahaan harus dapat melihat produk apa yang lebih dibutuhkan dan diinginkan oleh pembeli sehingga perusahaan dapat memperoleh banyak nasabah. Selain itu kualitas dan keberadaan produk juga harus diperhatikan sehingga tidak berpotensi terjadi penipuan.

2) Price (harga). Harga adalah jumlah uang yang harus dibayar oleh pelanggan untuk memperoleh suatu produk (Kotler A., 2001: 48). Dalam konsep Islam, penentuan harga ditentukan oleh mekanisme pasar, yakni bergantung pada kekuatan-kekuatan permintaan dan penawaran. Dan pertemuan antara permintaan dan penawaran itu harus berlangsung secara sukarela. Ini bermakna tidak ada yang menganiaya dan dizalimi.

Dalam praktik fiqh muamalah, harga mengambil posisi tengah, tidak berlebih-lebihan, tidak pula merendah-rendahkan. Ini berarti bahwa dalam praktik fiqh muamalah harga mestinya harus proporsional. (Firdaus, 2005: 24-25)

Tujuan penentuan harga secara umum adalah:

a) Untuk bertahan hidup. Artinya, dalam kondisi tertentu, terutama dalam kondisi persaingan yang tinggi. Dalam hal ini perusahaan menentukan harga semurah mungkin dengan maksud produk atau jasa yang dipasarkan laku dipasaran. b) Untuk memaksimalkan laba. Tujuan harga ini dengan

mengharapkan penjualan yang meningkat sehingga laba dapat ditingkatkan. Penentuan harga biasanya dapat dilakukan dengan harga murah atau tinggi.

c) Untuk memperbesar market share. Penentuan harga ini dengan harga yang murah, sehingga diharapkan jumlah nasabah meningkat dan diharapkan pula nasabah pesaing beralih ke produk yang ditawarkan.

d) Mutu produk. Tujuan dalam hal mutu produk adalah untuk memberikan kesan bahwa produk atau jasa yang ditawarkan memiliki kualitas yang tinggi dan biasanya harga ditentukan setinggi mungkin.

e) Karena pesaing. Dalam hal ini, penentuan harga dengan melihatharga pesaing. Tujuannya adalah agar harga yang ditawarkan jangan melebihi harga pesaing. (Kasmir, 2008: 153-154)

Strategi harga yang dilakukan perusahaan adalah strategi kedua pada bauran pemasaran. Di mana perusahaan sebisa mungkin menawarkan harga yang terendah sehingga lebih banyak menarik minat nasabah. Tetapi dalam Islam harga haruslah proporsional tidak boleh terlalu tinggi tidak boleh juga terlalu rendah.

3) Place (distribusi). Rambat Lupiyoadi dan A. Hamdani berpendapat bahwa, lokasi dalam jasa merupakan gabungan antara lokasi dan keputusan atas saluran distribusi. Dalam hal ini berhubungan dengan bagaimana cara penyampaian jasa kepada konsumen dan di mana lokasi yang strategis. Lokasi berarti berhubungan dengan di mana perusahaan harus bermarkas dan melakukan operasi atau kegiatannya. Dalam hal ini ada tiga jenis interaksi yang mempengaruhi lokasi, yaitu konsumen mendatangi pemberi jasa, pemberi jasa mendatangi konsumen, dan pemberi jasa dan konsumen tidak bertemu secara langsung. Penyampaian jasa juga dapat dilakukan melalui organisasi maupun orang lain. Dalam penyampaian jasa, ada tiga pihak yang terlibat yaitu, penyedia jasa, perantara, dan konsumen. (Rambat Lupiyoadi, 2009: 73-74)

Distribusi termasuk aktivitas perusahaan untuk membuat produk tersedia bagi konsumen sasaran. Setiap perusahaan haruslah memiliki pandangan saluran distribusi keseluruhan terhadap masalah distribusi dari produknya ke pemakai akhir. Dalam usaha untuk mencapai tujuan dan sasaran perusahaan di bidang pemasaran, setiap perusahaan melakukan kegiatan penyaluran. Penyaluran merupakan kegiatan penyampaian produk sampai ke tangan konsumen pada waktu yang tepat.

Dalam strategi distribusi tempat yang mudah dijangkau oleh nasabah merupakan hal yang penting. Karena dapat menghemat waktu dan biaya dalam menjangkau kantor atau perusahaan yang menawarkan suatu produk yang dibutuhkan oleh nasabah.

4) Promotion (promosi). Promosi merupakan kegiatan bauran

menkomunikasikan keunggulan produk dan membujuk pelanggan sasaran untuk membelinya. (Kotler A., 2003: 49). Kegiatan ini setiap perusahaan berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung.

(1) Pengertian Promosi

Tingkat persaingan dalam dunia usaha menuntut setiap perusahaan untuk lebih dapat mengunggulkan segala kemampuannya dalam memasarkan produk atau jasa yang ditawarkan. Setiap kegiatan tersebut memerlukan sebuah konsep pemasaran yang mendasar agar efektif dan efesien sesuai dengan orientasi perusahaan terhadap pasar. (Buchari Alma, 2009: 247)

Dalam Islam mempromosikan suatu barang diperbolehkan. Hanya saja dalam berpromosi tersebut mengedepankan faktor kejujuran dan menjauhi penipuan. Di samping itu, metode yang dipakai dalam promosi tidak bertentangan dengan syariah Islam. (Firdaus, 2005: 27)

Promotion (Promosi) merupakan elemen atau bagian dari kegiatan marketing mix yang terakhir setelah Product (Produk), Price (Harga), Place (Tempat). (Morissan, 2012: 5) Kegiatan ini merupakan kegiatan yang sama pentingnya dengan pembentukan produk, harga, dan lokasi. Setiap perusahaan atau lembaga keuangan berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung. Tanpa promosi jangan diharapkan nasabah dapat mengenal perusahaan maupun produk yang ditawarkannya. (Arif, 2010: 160)

Salah satu tujuan promosi Lembaga Keuangan adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah baru. Kemudian promosi

juga berfungsi mengingatkan nasabah akan produk, promosi juga ikut mempengaruhi nasabah untuk membeli dan akhirnya promosi juga akan meningkatkan citra lembaga keuangan (Pegadaian syariah) dimata nasabahnya. (Kasmir, 2008: 151-156)

Dari uraian tersebut dapat dirumuskan definisi dari promosi yaitu kegiatan bidang marketing yang merupakan komunikasi yang dilaksanakan perusahaan kepada nasabah atau masyarakat yang memuat pemberitaan, membujuk, dan mempengaruhi segala sesuatu mengenai barangmaupun jasa yang dihasilkan untuk nasabah atau masyarakat, segala kegiatan itu bertujuan untuk memberikan pengetahuan dan menarik minat masyarakat dalam mengambil keputusan membeli atau menggunakan jasa dari perusahaan (pegadaian syariah).

Jadi promosi bisa penulis artikan bahwa bagaimana cara ataupun usaha yang dilakukan perusahaan ataupun lembaga keuangan untuk menjual dan memperkenalkan produk-produknya dalam upaya menarik minat nasabah dan meningkatkan jumlah nasabah yang ada.

(2) Jenis-Jenis Promosi

Secara garis besar ada berberapa cara yang dilakukan lembaga keuanganuntuk menarik ataupun meningkatkan jumlah nasabahnya, adalah melalui: (Kasmir, 2013: 202) (a) Periklanan (Advertising)

Iklan adalah sarana promosi yang digunakan oleh lembaga keuangan guna menginformasikan, segala sesuatu produk yang dihasilkan oleh lembaga tersebut. Informasi yang diberikan adalah manfaat produk, harga produk, serta keuntungan-keuntungan produk dibandingkan pesaing.

Tujuan promosi lewat iklan adalah berusaha untuk menarik, dan mempengaruhi calon nasabahnya. Periklanan (Advertising) merupakan promosi yang dilakukan dalam bentuk tayangan atau gambar atau kata-kata yang tertuang dalam spanduk, brosur, koran, majalah, televisi, atau radio.

Penggunaan promosi dengan iklan dapat dilakukan dengan berbagai media, seperti lewat :

1) Pemasangan billboard (papan nama) di jalan-jalan strategis

2) Pemasangan spanduk di lokasi tertentu yang strategis 3) Melalui koran.

4) Melalui majalah 5) Melalui televisi 6) Melalui Brosur

7) Dan menggunakan media lainnya.

Agar iklan yang dijalankan efektif dan efisien, maka perlu dilakukanprogram pemasaran yang tepat. dalam praktiknya program periklanan yang harus dilalui sebagai berikut :

1) Identifikasi pasar sasaran dan motif pembeli.

2) Tentukan misi yang menyangkut sasaran penjualan dan tujuan periklanan. Anggaran iklan yang ditetapkan. 3) Merancang pesan yang akan disampaikan.

4) Memilih media yang akan digunakan. 5) Mengukur dampak dari iklan.

(b) Promosi penjualan (Sales Promotion)

Di samping promosi lewat iklan, promosi lainnya bisa dilakukan melalui promosi penjualan atau sales promotion. Tujuan promosi penjualan adalah untuk meningkatkan penjualan atau meningkatkan jumlah

nasabah. Penjualan pribadi merupakan promosi yang dilakukan melalui pribadi-pribadi karyawan setempat dalam melayani serta ikut mempengaruhi nasabah.

Promosi penjualan dilakukan untuk menarik nasabah untuk segera membeli setiap produk atau jasa yang ditawarkan. Tentu saja agar nasabah tertarik untuk membeli, maka perlu dibuatkan promosi penjualan yang semenarik mungkin.

Promosi penjualan dapat dilakukan melalui pemberian diskon, kontes, kupon, atau sampel produk. Dengan menggunakan alat tersebut akan memberikan tiga manfaat bagi promosi penjualan, yaitu (Philip Kotler, 2008: 116): 1) Komunikasi, yaitu memberikan informasi yang dapat

menarik perhatian nasabah untuk membeli

2) Insentif, yaitu memberikan dorongan dan semangat kepada nasabah untuksegera membeli produk yang ditawarkan.

3) Invitasi mengharapkan nasabah segera merealisasikan pembelian.

Sama seperti halnya dengan iklan, promosi juga memiliki program tersendiri. Dalam praktiknya program promosi penjualan memiliki tiga macam cara, yaitu : 1) Promosi konsumen, seperti penggunaan kupon, sampel

produk, hadiah, atau bentuk undian.

2) Promosi dagang, yaitu berupa bantuan peralatan atau insentif.

3) Promosi wiraniaga, melalui kontes penjualan.

(c) Publisitas (Publicity)

Promosi yang ketiga adalah publisitas. Publisitas merupakan kegiatanpromosi untuk memancing nasabah

melalui kegiatan seperti pameran, baktisosial, serta kegiatan lainnya. Publisitas (publicity) merupakan promosi yang dilakukan untuk meningkatkan citra perusahaan di depan para calon nasabah atau nasabahnya melalui kegiatan sponsorship terhadap suatu kegiatan amal atau sosial.

Tujuannya adalah agar nasabah bisa lebih dekat. Dengan ikut kegiatan tersebut, nasabah akan selalu mengingat lembaga keuangan tersebut dan diharapkan akan menarik nasabah kegiatan publisitas dapat dilakukan melalui:

a) Ikut pameran b) Ikut kegiatan amal. c) Ikut bakti sosial.

d) Sponsorship kegiatan. (Arif, 2010: 185)

(d) Personal Selling (Penjualan Pribadi)

Kegiatan promosi berikutnya adalah penjualan pribadi atau personal selling, dalam dunia lembaga keuangan penjualan pribadi secara umum dilakukan oleh seluruh pegawai atau karyawan perusahaan (lembaga keuangan), mulai dari cleaning service, satpam, sampai dengan pejabat perusahaan. Secara khusus kegiatan personal selling dapat diwakili oleh account officer atau financial odvisor. Namun personal selling juga dapat dilakukan dengan merekrut tenaga-tenaga wiraniaga (sales man atau sales girl) untuk melakukan promosi atau pemasaran. (Arif, 2010: 180)

Dalam penyebaran brosur dapat dilakukan ditempat-tempat seperti pusat pembelanjaan seperti maal, pasar

tradisional, swalayan, kemudian perkantoran dan pada suatu event atau acara tertentu. (Kasmir, 2013: 198)

Ada berberapa cara agar promosi brosur dapat berjalan secara efektif. Berikut ini adalah cara agar memaksimalkan promosi melalui brosur:

a) Brosur harus menarik

Poin ini penting karena waktu yang digunakan untuk membaca brosur sangatlah singkat sehingga pilihan warna yang menarik, tata letak dan yang paling penting adalah penawaran disertai dengan keuntungan bagi orang yang mengambil tindakan lebih cepat.

b) Tetapkan target pasar

Meskipun biaya pembuatan brosur tergolong murah jika dibandingkan media promosi lainnya, namun jika tidak tepat pada sasaran akan sama halnya dengan membuang duit secara percuma. Jadi sebelum melakukan penyebaran brosur kepada orang, pastikan bahwa lembaga keuangan syariah memiliki daftar target market beserta dengan ciri-cirinya.

c) Sebarkan ke target pasar yang tepat

Lakukan penyebaran brosur pada target market yang tepat, misalnya dalam seminar, pameran, atau sebar brosur di kompleks perumahan yang sesuai dengan target market lembaga keuangan syariah. Sisipan ke dalam surat kabar/tabloid juga efektif.

d) Selalu lakukan uji dan ukur

Ini adalah poin penting untuk kesuksesan penyebaran brosur lembaga keuangan. Selalu lakukan pengujian sebelum melakukan penyebaran secara masif baik pengujian pada materi brosur, target market dan metode penyebarannya. Cara pengujian cukup sederhana,

karyawan lembaga keuangan harus memilih dulu target pasar untuk melihat dan mengomentari brosur yang dibuat pada lembaga keuangan syariah. Jika mereka tertarik dengan brosur yang dibuat dan mau melakukan pembelian saat itu juga, maka bersiaplah untuk menyebarkannya secara masif. Setelah penyebaran dilakukan selalu ukur tingkat keberhasilan penyebaran brosur. Jika ada yang kurang maka harus dilakukan pembenahan agar tidak mengulang kesalahan yang sama. (Philip Kotler, 2008: 261)

c. Strategi Pemasaran

Kenneth R. Andrews menyatakan bahwa strategi perusahaan adalah pola keputusan dalam perusahaan yang menentukan dan mengungkapkan sasaran, maksud atau tujuan yang menghasilkan kebijaksanaan utama dan merencanakan untuk pencapaian tujuan serta merinci jangkauan bisnis yang akan dikejar oleh perusahaan.

Ada 2 variabel besar dalam strategi pemasaran, yaitu variabel yang dapat dikontrol dan variabel yang tidak dapat dikontrol, yaitu: 1) Variabel yang tidak dapat dikontrol

a) Keadaan persaingan

Adalah suatu kesulitan bagi seorang pengusaha untuk menduga kapan saingan baru akan muncul. Oleh sebab itu pengusaha harus selalu memperbaiki produk atau pelayanan usahanya. Pengusaha tidak boleh tidur nyenyak karena belum muncul saingan baru. Prinsip selalu memperbaiki mutu walaupun tidak ada saingan adalah suatu kegiatan yang harus selalu diperhatikan.

b) Perkembangan Teknologi

Kapan akan muncul teknologi baru yang memperbaiki proses produksi baik dari segi efisiensi maupun dari segi

model sulit diduga. Untuk mengatasi hal ini pengusaha harus mencoba menggunakan teknologi baru lebih cepat dari saingannya yang lain. Namun dalam hal ini juga ada resiko, teknologi yang baru muncul akan disusul oleh teknologi yang lain yang lebih canggih. Oleh sebab itu perlu pertimbangan yang matang.

c) Perubahan Demografik

Dengan adanya Program Keluarga Berencana di negara kita, maka laju pertumbuhan penduduk dapat ditekan. Ini berpengaruh terhadap volume penjualan barang-barang tertentu, terutama barang-barang kebutuhan bayi dan anak-anak. Juga berpengaruh kepada lembaga pendidikan yang berkurang jumlah pendaftaran murid baru.

d) Kebijakan Politik dan Ekonomi

Perubahan-perubahan peraturan pemerintah dalam bidang ekonomi, berupa naik turunnya suku bunga, pembatasan kredit, politik moneter, ataupun perubahan-perubahan politik, anggota DPR, perubahan-perubahan pejabat, dapat mempengaruhi jalannya kegiatan bisnis. Perubahan-perubahan ini tidak dapat diduga sebelumnya.

e) Sumber Daya Alam

Dalam beberapa hal sumber daya ala ini sulit diramal kapan berkurang atau ditemukan sumber-sumber baru. Dengan mahalnya harga mesin misalnya, dalam rangka mengurangi pemakaian bensin akan berpengaruh terhadap pembelian mobil atau pengurangan pemakai mobil. Hal ini nanti berpengaruh kepada pemakaian onderdil mobil, ban mobil yang lebih irit, sehingga berpengaruh kurang baik terhadap industri tertentu.

2) Variabel yang dapat dikontrol

a) Marketing Segmentation (Segmen Pasar)

Dalam kebijaksanaan pemaran, pengusaha harus menetapkan strategi arah sasaran dan pemasarannya. Apakah sasaran pemasarannya ditujukan ke seluruh lapisan masyarakat konsumen, atau hanya menetapkan segmen pasar tertentu saja.

Kedua jenis strategi ini mempunyai kebaikan dan kelemahan. Pengusaha yang mengarahkan strategi ingin menguasai seluruh segemn pasar, jika berhasil tentu akan memperoleh keuntungan besar, karena omzet penjualan banyak. Namun sekarang ini para produsen sudah mulai memilih segmen tertentu, yang sifatnya lebih khusus. Misalnya pasta gigi, sudah mulai diarahkan apakah konsumen tingkat tinggi, dengan hargamahal, atau odol atau seluruh lapisan masyarakat. Jika pasta gigi dipasarkan untuk seluruh lapisan masyarakat, maka diadakan klasifikasi berdasarkan besarnya, misalnya ada pasta gigi yang mengutamakan gigi putih, gigi linu, gusi berdarah dan sebagainya, yang pemakainnya kadang-kadang dianjurkan dokter gigi.

Ada berbagai cara untuk mnyusun segmen pasar, antara lain:

(1) Berdasarkan Geografis

Dalam hal ini pasar dapat dipilah-pilah berdasarkan kebangsaan, propinsi, kota, dan sebagainya. Produsen bisa masuk ke dalam semua pasar atau dibagi-bagi menurut kemauan produsen. Untuk mencapai sasaran geografis tersebut maka disusunlah iklan, promosi, dan usaha penjualan lainnya yang mengarah kepada lokalisasi tertentu yang dapat diklasifikasi sebagai daerah

ibukota, propinsi, desa, pinggiran kota, daerah dingin, daerah panas dan sebagainya

(2) Berdasarkan Demografis

Dalam hal ini dibagi atas variabel-variabel jenis kelamin, umur, jumlah anggota keluarga, pendapatan, jabatan, pendidikan, agama, suku dan sebagainya. Faktor demografis ini sangat banyak digunakan dalam penyusunan segmentasi pasar. Alasannya adalah kebutuhan dan keinginan konsumen sangat erat hubungannya dengan demografis dan unsur ini juga mudah diukur jumlahnya.

(3) Berdasarkan Psikologis

Dalam hal ini pasar dipilah-pilah berdasarkan kelompok-kelompok kelas sosial, gaya hidup, kepribadian. Walaupun konsumen berasal dari unsur demografis yang sama namun dalam psikologis dapat berbeda. Kelas sosial akan membuat konsumen yang kuat dan yang lemah. Konsumen yang kuat akan berbeda dalam pemilihan mobil, pakaian, perabot, kegiatan mengisi waktu senggang, kebiasaan mereka, dan tempat berbelanja. Demikian pula gaya hidup membuat konsumen berbeda dalam mengkonsumsi barang. Segmentasi yang menyangkut kepribadian misalnya dilakukan oleh produk kosmetik, rokok, asuransi, dan minuman.

(4) Berdasarkan Segmentasi Perilaku Ini dapat diklasifikasi dengan segmen:

(a) Occasion, kejadian, yaitu konsumen yang

mengkonsumsi sesuatu pada hari-hari istimewa misalnya pada hari libur banyak orang menyewa

kendaraan, hari lebaran biasanya ada makanan spesifik yang perlu dilayani produsen.

(b) Benefits, misalnya dalam pemasaran odol, pasta gigi masing-masing konsumen mempunyai aspek keuntungan berbeda, ada yang mementingkan dari segi ekonomi, murah, untuk pengobatan, mementingkan rasa odol, dan sebagainya.

(c) User Status, dalam hal ini diklasifikasi para pemakai atas, pemakai pemula, pemakai potensial, bekas pemakai. Kelompok mana yang akan dituju oleh produsen, perlu diidentifikasi sebaik mungkin. (d) Usage Rate, artinya tingkat pemakaian, apakah

konsumen ini pemakai sedang-sedang saja, sekali-sekali atau ia pemakai berat.

(e) Loyality, dalam hal ini segmen dilihat dari segi apakah kelompok konsumen tersebut, kelompok sangat setia, kurang setia, gampang berganti merek lain, dan sebagainya.

(f) Attitude, dilihat sikap yang dapat berbentuk positif, negatif, acuh tak acuh, atau tidak senang pada produk.

b) Timming

Para pengusaha harus menjaga waktu, kapan ia harus mulai melancarkan pemasaran barang-barangnya, atau kapan sebuah toko atau restoran harus dibuka. Jika sebuah restoran mulai dibuka pada hari-hari di mana orang-orang akan berpuasa, maka ini adalah strategi yang kurang bijaksana, sebab pada bulan puasa jumlah penjualan restoran akan menurun drastis. Dengan menjaga ketetapan waktu ini, maka perusahaan akan mendapat keuntungan berupa pengalaman, dan cepat dikenal konsumen.

c) Marketing Budget

Strategi penetapan jumlah dana untuk kegiatan marketing sangat mempengaruhi keberhasilan pemasaran. Pada umumnya apabila dana bertambah untuk kegiatan marketing maka jumlah penjualan meningkat.

d) Marketing Mix

Seperti telah diuraikan di atas, marketing mix ini merupakan strategi mencampur kegiatan-kegiatan marketing, agar dicari kombinasi maksimal sehingga mendatangkan hasil paling memuaskan.

2. Pembiayaan Syariah

a. Pengertian Pembiayaan Syariah

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara shahibul maaldengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2015: 82). Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2012: 85).

Menurut M. Syafi’i Antonio menjelaskan bahwa pembiayaan merupakan salah satu tugas pokok bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit (Antonio, 2001: 160). Dana harus digunakan dengan benar, adil, dan harus disertai dengan ikatan dan syarat-syarat yang

jelas, dan saling menguntungkan bagi kedua belah pihak, sebagaimana firman Allah dalam surah An-Nisa’ ayat 29:

Artinya:“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu. Dan janganlah kamu membunuh dirimu.

Sesungguhnya Allah adalah Maha Penyayang kepadamu. (RI,

2013)

Dalam ayat ini Allah mengharamkan orang beriman memakan, memanfaatkan, menggunakan harta orang lain dengan jalan batil, yaitu yang tidak dibenarkan oleh syariat Islam. Seseorang boleh untuk melakukan transaksi terhadap harta orang lain dengan perdagangan dengan asas saling ridha, saling ikhlas. Dalam ayat ini Allah juga melarang untuk bunuh diri, baik membunuh diri sendiri maupun orang lain. Dan Allah menerangkan semua ini, sebagai wujud dari kasih sayang-Nya, karena Allah itu Maha Kasih Sayang kepada kita.

Pembiayaan merupakan aktifitas Lembaga Keuangan dalam menyalurkan dana kepada pihak lain selain bank berdasarkan prinsip syariah. penyaluran dana dalam bentuk pembiayaan didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana. Pemilik dana percaya kepada penerima dana, bahwa dana dalam bentuk pembiayaan yang diberikan pasti akan terbayar. Penerima pembiayaan mendapat kepercayaan dari pemberi pembiayaan, sehingga penerima pembiayaan berkewajiban untuk mengembalikan pembiayaan yang telah diterimanya sesuai dengan jangka waktu yang telah diperjanjikan dalam akad pembiayaan. (Ismail, 2011: 105)

Dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga

pembiayaan seperti bank syariah kepada nasabah. Pembiayaan secara luas berarti financing atau pembelanjaan yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dikerjakan oleh orang lain. (Muhammad, 2005: 17)

Menurut Muhammad, pembiayaan adalah penyediaan dana tagihan yang dipersamakan dengan itu berupa:

a) Transaksi bagi hasil dalam bentuk Mudharabah, dan Musyarakah.

b) Transaksi sewa menyewa dalam bentuk Ijarah atau sewa beli dalam bentuk Ijarah Muntahiya Bittamlik.

c) Transaksi jual beli dalam bentuk piutang Murabahah, Salam, dan Istishna’.

d) Transaksi pinjam meminjam dalam bentuk piutang Qardh dan Rahn. (Muhammad, 2005: 40)

Berdasarkan pengertian di atas, dapat disimpulkan bahwa pembiayaan adalah pemberian fasilitas penyediaan untuk mendukung investasi yang telah direncakan berdasarkan kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut sesuai jangka waktu, dan imbalan atau bagi hasil.

b. Fungsi Pembiayaan

Keberadaan Lembaga Keuangan yang menjalankan pembiayaan dengan prinsip syariah bukan hanya untuk mencari keuntungan dan meramaikan bisnis lembaga keuangan di Indonesia, tetapi juga menciptakan lingkungan bisnis yang aman, diantaranya: 1) Memberikan pembiayaan dengan prinsip syariah yang

menerapkan sistem bagi hasil yang tidak memberatkan debitur. 2) Membantu kaum dhuafa yang tidak tersentuh oleh bank

konvensional kaena tidak mampu memenuhi persyaratan yang ditetapkan oleh bank konvensional.

3) Membantu masyarakat ekonomi lemah yang selalu dimainkan oleh rentenir dengan membantu pendanaan untuk usaha yang dilakukan. (Hejazziey, 2014: 142)

Berdasarkan tujuan pemberian pembiayaan serta mengacu kepada tujuan pendirian bank, maka pembiayaan secara umum memiliki fungsi sebagai berikut:

1) Untuk meningkatkan daya guna uang

Dengan adanya pembiayaan dapat meningkatkan daya guna uang maksudnya jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna. Dengan diberikannya pembiayaan uang tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh penerima pembiayaan.

2) Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalukan akan beredar dari satu wilayah ke wilayah lainnya sehingga suatu daerah yang kekurangan uang dengan memperoleh pembiayaan maka daerah tersebut akan memperoleh tambahan uang dari derah lainnya.

3) Untuk meningkatkan daya guna barang

Pembiayaan yang diberikan oleh bank akan dapat digunakan oleh debitur untuk mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4) Meningkatkan peredaran barang

Pembiayaan dapat pula menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar bertambah atau pembiayaan dapat meningkatkan jumlah barang yang beredar.

5) Sebagai alat stabilitas ekomoni

Dengan memberikan pembiayaan dapat dikatakan sebagai stabilitas ekomoni karena dengan adanya pembiayaan yang diberikan akan menambah jumlah barang yang diperlukan oleh

masyarakat. Kemudian pembiayaan dapat membantu dalam mengekspor barang dari dalam negeri ke luar negeri sehingga meningkatkan devisa negara.

6) Untuk meningkatkan kegairahan berusaha

Bagi penerima pembiayaan tentu akan dapat meningkatkan kegairahan berusaha, apalagi bagi nasabah yang memang modalnya pas-pasan.

7) Untuk meningkatkan pemerataan pendapatan

Semakin banyak pembiayaan yang disalurkan, akan semakin baik, terutama dalam hal meningkatkan pendapatan. Jika sebuah pembiayaan diberikan untuk membangun pabrik, maka pabrik tersebut tentunya membutuhkan tenaga kerja sehingga dapat mengurangi pengangguran. Di samping itu, bagi masyarakat sekitar pabrik juga dapat meningkatkan pendapatannya seperti membuka warung, menyewa rumah kontrakan atau jasa lainnya.

8) Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara penerima pembiayaan dengan pemberi pembiayaan. Pemberian pembiayaan oleh negara lain akan meningkatkan kerja sama di bidang lainnya. (Kasmir, 2012: 89-90)

c. Jenis-jenis Pembiayaan

1) Jenis pembiayaan berdasarkan tujuan:

a) Pembiayaan konsumtif, yaitu pembiayaan yang diberikan kepada nasabah yang dipergunakan untuk membiayai barang-barang konsumtif. Dalam pembiayaan konsumtif langkah-langkah yang dilakukan yaitu:

(1) Apabila kegunaan pembiayaan yang dibutuhkan nasabah adalah untuk kebutuhan konsumtif semata, harus dilihat

dari sisi apakah pembiayaan tersebut berbentuk pembelian atau jasa.

(2) Jika pembelian tersebut berbentuk barang, apakah barang itu berbentuk ready stock atau goods in process, jika ready stock, maka pembiayaan yang diberikan adalah Murabahah. Jika goods in process yang harus dilihat berikutnya adalah jangka waktunya. Jika 6 bulan diberikan pembiayaan Salam, dan jika lebih dari 6 bulan diberikan pembiayaan Istishna’.

(3) Jika pembiayaan yang dimaksud untuk memenuhi kebutuhan nasabah dibidang jasa, maka diberikan pembiayaan Ijarah. (Adiwarman, 2010: 234)

b) Pembiayaan komersial, yaitu fasilitas pembiayaan tanpa agunan untuk keperluan kemudahan pembiayaan dan transaksi pemgambilan tunai. Pembiayaan yang termasuk dalam jenis komersial antar lain :

(1) Pembiayaan mikro

(2) Pembiayaan usaha rendah (3) Pembiayaan usaha menengah (4) Pembiayaan korporasi

2) Jenis pembiayaan berdasarkan penggunaanya

a) Pembiayaan modal kerja, yaitu fasilitas pembiayaan yang digunakan untuk menambah modal kerja suatu perusahaan. b) Pembiayaan investasi, yaitu pembiayaan (menengah atau

panjang) yang diberikan kepada usaha-usaha guna untuk pabrik seperti:

(1) Rehabilitasi, yaitu untuk pemulihan kapasitas produksi, penggantian alat-alat produksi dengan yang baru yang kapasitasnya sama atau perbaikan secara besar-besaran dari alat produksi sehingga kapasitasnya pulih kembali seperti semula.

(2) Modernisasi, yaitu penggantian alat-alat produksi dengan yang baru, yang kapasitasnya lebih tinggi dalam arti dapat menghasilkan produksi yang lebih tinggi, baik kualitas maupun kuantitasnya.

(3) Peluasan, yaitu penambahan kapasitas produksi yang dibangun dengan suatu unit proses yang lengkap seperti pabrik baru. Perluasan dapat berbentuk penambahan mesin diikuti dengan penambahan/perluasan gedung pabrik ataupun tidak diikuti penambahan/perluasan gedung pabrik.

c) Pembiayaan proyek, yaitu fasilitas pembiayaan yang digunakan untuk pembiayaan investasi maupun modal kerja untuk proyek baru. (Laksmana, 2009: 22)

3) Jenis pembiayaan berdasarkan cara penarikan

a) Sekaligus, yaitu fasilitas pembiayaan dengan penarikan yang dilaksanakan satu kali sebesar limit pembiayaan yang telah disetujui.

b) Bertahap seusi jadwal yang ditetapkan, yaitu fasilitas pembiayaan dengan penarikan yang dilaksanakan sesuai jadwal yang telah ditetapkan oleh bank.

c) Rekening koran (revolving) atau penarikan sesuai kebutuhan, yaitu fasilitas pembiayaan dengan penarikan yang dilaksanakan sesuai kebutuhan nasabah pembiayaan.

4) Jenis pembiayaan berdasarkan jangka waktu

a) Pembiayaan jangka pendek, yaitu fasilitas pembiayaan dengan tenggang waktu pelunasan bank tidak lebih dari satu tahun.

b) Pembiayaan jangka menengah, yaitu fasilitas pembiayaan dengan tenggang waktu pelunasan kepada bank lebih dari satu tahun.

c) Pembiayaan jangka panjang, yaitu fasilitas pembiayaan dengan tenggang waktu pelunasan kepada bank lebih dari tiga tahun.

5) Jenis pembiayaan berdasarkan sifat penarikan

a) Penarikan langsung, yaitu fasilitas yang langsung digunakan oleh nasabah, dan secara efektif merupakan utang nasabah kepada bank.

b) Pembiayaan tidak langsung, yaitu fasilitas yang tidak langsung digunakan oleh nasabah, dan belum secara efektif merupakan utang nasabah kepada bank.

6) Jenis pembiayaan berdasarkan perjanjian atau akad pembiayaan a) Pembiayaan berdasarkan perjanjian transaksi jual beli, yaitu fasilitas pembiayaan yang berlandaskan perjanjian atau akad jual beli antara bank dan nasabah.

b) Pembiayaan berdasarkan perjanjian transaksi penanaman modal, yaitu fasilitas pembiayaan yang berlandaskan perjanjian atau akad penanaman modal bank kepada nasabah dengan nisbah bagi yang disepakati bersama.

c) Pembiayaan berdasarkan perjanjian transaksi sewa-menyewa dan sewa-beli, yaitu fasilitas pembiayaan yang berlandaskan perjanjian atau akad sewa-menyewa atau sewa-beli antara bank dengan nasabah.

d) Pembiayaan berdasarkan perjanjian transaksi pinjam-meminjam, yaitu fasilitas pembiayaan yang berlandaskan perjanjian atau akad pinjam-meminjam antra bank dengan nasabah. (Ikatan Bankir Indonesia, 2015: 207-212)

7) Pembiayaan berdasarkan Jaminan a) Pembiayaan dengan jaminan

(1) Jaminan Perorangan

Jaminan perorangan merupakan jenis pembiayaan yang didukung dengan jaminan seorang (personal

securites) atau badan sebagai pihak ketiga yang bertindak sebagai penanggung jawab apabila terjadi wanprestasi dari pihak nasabah. Dalam hal ini nasabah tidak dapat membayar atau melunasi pembayarannya, maka pembayarannya dijamin oleh penjamin. Penjamin berkewajiban untuk melakukan peluanasan atas pembayaran tersebut. (Ismail, 2011: 115)

(2) Jaminan Benda Berwujud

Merupakan jaminan kebendaan yang terdiri dari barang bergerak maupun tak bergerak, misalnya kendaraan bermotor, mesin dan peralatan, investasi kantor, dan barang dagangan. Jaminan yang bersifat tidak bergerak antara lain, tanah dan gedung yang berdiri di atas tanah, atau sebidang tanah tanpa gedung.

(3) Jaminan Benda Tidak Berwujud

Beberapa jenis jaminan yang dapat diterima adalah jaminan benda tidak berwujud. Benda tidak berwujud antara lain, promes, obligasi, saham, dan surat berharga lainnya. Barang-barang tidak berwujud dapat diikat dengan pemindah tanganan atau cassie.

b) Pembiayaan Tanpa Jaminan

Pembiayaan yang diberikan kepada nasabah tanpa adanya jaminan. Pembiayaan ini diberikan oleh bank syariah atas dasar kepercayaan. Pembiayaan ini risikonya tinngi karena tidak ada pengamanan yang dimiliki pleh bank syariah apabila nasabahnya wanprestasi. Dalam hal tidak membayar dan macet, maka tidak ada sumber pembayaran kedua yang dapat digunkan untuk menutup risiko pembiayaan. (Ismail, 2011: 116)

3. Pegadaian Syariah a. Pegadaian Syariah

Dalam istilah bahasa Arab gadai diistilahkan dengan rahn dan dapat juga dinamai al-habsu. Secara etimologis, arti rahn adalah tetap dan lama, sedangkan al-habsu berarti penahanan terhadap suatu barang dengan hak sehingga dapat dijadikan sebagai pembayaran dari barang tersebut. (Mulazid, 2016: 1)

Pengertian ini didasarkan pada praktek bahwa apabila seseorang ingin berhutang kepada orang lain, ia menjadikan barang miliknya berupa barang bergerak ataupun barang tak bergerak berada di bawah penguasaan pemberi pinjaman sampai penerima pinjaman melunasi hutangnya.

Pegadaian menurut kitab Undang-Undang Hukum Perdata Pasal 1150 disebutkan “Gadai adalah suatu hak yang diperoleh seseorang yang berpiutang atas suatu barang bergerak, yang diserahkan kepadanya oleh seseorang berutang atau oleh seseorang lain atas namanya. Dan yang memberikan kekuasaan kepada orang yang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada orang yang berpiutang lainnya, dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya-biaya mana yang harus didahulukan. Selain berbeda dengan KUHPerdata, pengertian gadai menurut syariat Islam juga berbeda dengan pengertian gadai menurut hukum adat yang mana dalam ketentuan hukum adat pengertian gadai yaitu menyerahkan tanah untuk menerima pembayaran sejumlah uang secara tunai, dengan ketentuan penjual (penggadai) tetap berhak atas pengembalian tanahnya dengan jalan menebusnya kembali. (Mulazid, 2016: 2-3)

Sementara usaha gadai adalah kegiatan menjaminkan barang-barang berharga kepada pihak tertentu, guna memperoleh

sejumlah uang dan barang yang dijaminkan akan ditebus kembali sesuai dengan perjanjian antara nasabah dengan lembaga gadai.

Dari definisi di atas dapat disimpulkan bahwa usaha gadai memiliki ciri-ciri sebagai berikut:

1) Terdapat barang-barang berharga yang digadaikan.

2) Nilai jumlah pinjaman tergantung niali barang yang digadaikan. 3) Barang yang digadaikan dapat ditebus kembali. (Kasmir, 2010:

262)

Dalam beberapa pengertian gadai di atas, maka dapat dikemukakan bahwa gadai menurut ketentuan syariah Islam adalah kombinasi pengertian gadai yang terdapat dalam KUHPerdata dan Hukum Adat, terutama sekali menyangkut masalah objek perjanjian pada gadai menurut syariah Islam meliputi barang yang mempunyai nilai harta, dan tidak dipersoalkan apakah dia merupakan benda bergerak atau tidak bergerak. (Mardani, 2015: 173)

b. Tujuan Pegadaian Syariah

Sifat usaha Pegadaian pada prinsipnya menyediakan pelayanan bagi kemanfaatan masyarakat umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan yang baik. Oleh karena itu, Perum Pegadaian bertujuan sebagai berikut:

1) Turut melaksanakan dan menunjang pelaksanaan kebijakan dan program Pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran uang pembiayaan/pinjaman atas dasar gadai.

2) Pencegahan praktik pegadaian gelap, dan pinjaman tidak wajar lainnya.

3) Pemanfaatan gadai bebas bunga pada gadai syariah, memiliki efek jaring pengaman sosial karena masyarakat yang butuh dana mendesak tidak lagi dijerat pinjaman/pembiayaan berbasis bunga.

4) Membantu orang-orang yang membutuhkan pinjaman dengan syarat mudah. (Ali, 2008: 95)

c. Landasan Hukum Pegadaian Syariah

Dasar hukum yang mengatur Pegadaian di Indonesia sebagai lembaga keuangan resmi yaitu, di mana dinas Pegadaian mengalami bebepara kali perubahan bentuk badan hukum sehingga pada akhirnya pada tahun 1990 menjadi Peusahaan Umum. Pada tahun 1960 dinas Pegadaian berubah menjadi Perusahaan Negara (PN) Pegadaian, pada tahun 1969 menjadi Perusahaan Negara (PN) Pegadaian diubah menjadi Perusahaan Jawaran (Perjan) Pegadaian, dan pada tahun 1990 menjadi Perusahaan Umum (Perum). Pegadaian melalui peraturan pemerintah No.10 tahun 1990 tentang berdirinya lembaga gadai dalam bentuk Perusahaan Jawatan Pegadaian menjadi Perusahaan Umum Pegadaian Pasal 3 ayat (1a) menyebutkan bahwa Perum Pegadaian adalah badan usaha tunggal yang diberi wewenang untuk menyalurkan uang pinjaman atas dasar hukum gadai. Kemudian misi dari Perum Pegadaian adalah terdapat pada Pasal 5 ayat (2b), yaitu pencegahan praktik produk riba, pinjaman tidak wajar lainnya.

Dalam rangka lebih meningkatkan efisiensi dan efektifitas penyelenggaraan penyaluran pinjaman khususnya kepada masyarakat menengah kebawah, usaha mikro, usaha kecil, dan usaha menengah, Perusahaan Umum (Perum) Pegadaian yang didirikan dengan Peraturan Pemerintah Nomor 10 Tahun 1990 tentang Pengalihan Bentuk Perusahaan Jawatan (Perjan) Pegadaian Menjadi Perusahaan Umum (Perum) Pegadaian, perlu mengubah bentuk badan hukum Perusahaan Umum (Perum) Pegadaian menjadi Perusahaan Perseroan. Adapun perubahan bentuk badan hukum Perusahaan Umum (Perum) Pegadaian menjadi Perusahaan Perseroan (Persero), diatur dalam Peraturan Pemerintah (PP) RI Nomor 15 Tahun 2011. (Sudarsono, 2003: 162)

Dalam pasal 2 ayat (1) disebutkan bahwa, maksud dan tujuan Perusahaan Perseroan (Persero) sebagaimana yang dimaksud dalam Pasal 1 ayat (1) untuk melakukan usaha di bidang gadai dan fidusia, baik secara konvensional maupun syariah, dan jasa lainnya di bidang keuangan sesuai ketentuan Peraturan Perundang-undangan terutama untuk masyarakat berpenghasilan menengah ke bawah, usaha mikro, usaha kecil dan usaha menengah, serta optimalisasi pemanfaatan sumber daya Perseroan dengan menerapkan prinsip Perseroan Terbatas, ayat (2) untuk mencapai maksud dan tujuan sebagaimana dimaksud pada ayat (1), Perusahaan Perseroan (Persero) melaksanakan kegiatan usaha utama berupa:

1) Penyaluran pinjaman berdasarkan hukum gadai termasuk gadai efek;

2) Penyaluran pinjaman berdasarkan jaminan fidusia; dan

3) Pelayanan jasa titipan, pelayanan jasa taksiran, sertifikasi dan perdagangan Logam Mulia;

Sebagaimana halnya institusi yang berlabel Islam, maka landasan konsep Pegadaian Islam juga mengacu kepada Islam yang bersumber dari Al-Qur’an (Nurul Huda, 2010: 277). Gadai hukumnya mubah berdasarkan dalil dari Al-Qur’an dan Hadis serta Ijma’ adapun landasan yang dipakai adalah:

1) Al-Qur’an

Dasar gadai dari al-Qur’an adalah firman Allah SWT dalam QS. Al-Baqarah (2): 283:

Artinya:“Dan jika kamu dalam perjalanan sedang kamu tidak mendapat seorang penulis, maka hendaklah ada barang