ANTARA PLATFORM PEER-TO-PEER LENDING DAN

KREDIT PERBANKAN KONVENSIONAL DI MASA DEPAN:

LAWAN ATAU KAWAN?

Diusulkan oleh:

Alexander Michael Tjahjadi (14/369292/EK/20125)

Putu Arya Wigita (14/363548/EK/19879)

Ulayya Gempur Tirani (14/363251/EK/19839)

UNIVERSITAS GADJAH MADA

YOGYAKARTA

RINGKASAN

Perubahan dari industri finansial tidak bisa dihindarkan terutama efek

disruptifnya (Schwab, 2016). Pernyataan diatas bukanlah tanpa sebab, karena

penggunaan teknologi finansial berbasis platform masif digunakan dalam masyarakat.

Asosiasi Fintech Indonesia mencatat adanya loncatan pertumbuhan tekfin dari 9% di

rentang tahun 2013-2014 menjadi 78% di 2015-2016. Hingga akhir 2016, tercatat

sejumlah 156 perusahaan yang bergerak di sektor tekfin. Nilai transaksi layanan tekfin

pun diperkirakan mencapai 15.02 miliar dolar AS pada tahun 2016.

Salah satu plaform tekfin yang marak digunakan masyarakat Indonesia adalah

peer-to-peer lending ((P2P). Layanan ini muncul dengan tujuan memberikan layanan

finansial kepada unbanked population. Kepercayaan masyarakat terhadap layanan ini

pun terus meningkat, ditunjukkan dengan jumlah transaksi yang mencapai 22,2 miliar

rupiah per September 2016. Fenomena ini tentu menimbulkan pertanyaan yang

menarik untuk didiskusikan : akankah platform P2P menggeser peran kredit perbankan

konvensional di masa depan?

Penelitian ini bertujuan untuk mengetahui pengaruh pesatnya perkembangan

P2P terhadap masa depan perbankan di Indonesia. Peneliti juga bermaksud untuk

memberikan solusi terhadap berbagai tantangan yang dapat ditimbulkan dari pesatnya

perkembangan P2P di masa depan. Metode penelitian bersifat deskriptif kualitatif.

Jenis data dalah data sekunder yang diperoleh dari berbagai jurnal dan artikel media

massa yang terpercaya.

Hasil penelitian menunjukkan bahwa kemunculan network effects yang dimiliki

P2P dapat membuat perbankan konvensional tertatih-tatih untuk melakukan inovasi di

masa depan. Alhasil, beberapa perbankan konvensional melakukan inovasi dengan

integrasi vertikal dan horizontal. Selain itu, masa depan perbankan patut dipertanyakan

jika tidak ada peran pemerintah dalam melakukan regulasi. Dalam hal ini, regulasi

sandbox dapat berperan untuk meminimalisasi risiko. Pemerintah dapat menetapkan

1 | E s s a y D E E - M a s a D e p a n P e r b a n k a n PENDAHULUAN

Pada tahun 2010, Indonesia dikejutkan dengan kemunculan Go-jek, perusahaan

jasa transportasi berbasis teknologi yang kini telah berhasil mengubah bentuk industri

transportasi Indonesia. Setelah menjamurnya fenomena transportasi online ini, tidak

butuh lama bagi perusahaan-perusahaan lain seperti Grab dan Uber untuk turut

menyusul laju pertumbuhan pendahulunya. Melalui satu aplikasi online, masyarakat

dimanjakan dengan berbagai fasilitas yang ditawarkan, mulai dari berbelanja

kebutuhan sehari-hari, memesan tiket pesawat, tiket kereta api, dan fasilitas-fasilitas

lain yang membantu kebutuhan hidup manusia.

Industri keuangan pun tidak lepas dari pengaruh pesatnya laju perkembangan

teknologi. Satu per satu, berbagai startup penyedia jasa finansial, yang selanjutnya

dikenal dengan sebutan fintech atau teknologi finansial (tekfin), mulai bermunculan

dan menggeser bentuk layanan industri keuangan. Jasa-jasa yang ditawarkan antara

lain adalah mobile banking, peer to peer landing, peer to peer payment, digital wallet,

dan jasa-jasa finansial lainnya.

Pesatnya perkembangan tekfin di Indonesia dapat dilihat dari data yang dirilis

oleh Asosiasi Fintech Indonesia. Asosiasi ini mencatat adanya loncatan pertumbuhan

tekfin dari 9% di rentang tahun 2013-2014 menjadi 78% di 2015-2016. Hingga akhir

2016, tercatat sejumlah 156 perusahaan yang bergerak di sektor tekfin. Nilai transaksi

layanan tekfin pun diperkirakan mencapai 15.02 miliar dolar AS pada tahun 2016.

Munculnya platform UangTeman, Modalku, Cicil dan banyak tekfin lain akibat

ramainya pendanaan investor membuat masyarakat semakin mudah untuk mengakses

jasa finansial. Dari berbagai layanan yang ditawarkan oleh tekfin, 25% diantaranya

adalah sektor pinjaman dan pembiayaan personal atau peer to peer landing (P2P).

Berbeda dengan Amerika Serikat yang sudah mengenal skema ini sejak 2009, di

Indonesia, skema ini masih terbilang baru. Akan tetapi, survei yang diselenggarakan

oleh Investree, startup fintech dengan skema P2P, menyatakan bahwa jumlah

penyaluran pinjaman melalui skema ini telah mencapai angka 22.2 miliar rupiah per

2 | E s s a y D E E - M a s a D e p a n P e r b a n k a n skema ini mulai meningkat.

Seiring meningkatnya kepercayaan terhadap skema P2P yang ramai ditawarkan

oleh tekfin, tentu kita bertanya-tanya tentang nasib perbankan Indonesia. Seperti yang

kita ketahui, perbankan sendiri memiliki jasa serupa meski terdapat perbedaan dari segi

jangka waktu pinjam, target peminjam, dan kekuatan operasional. Hal ini tentu

memunculkan serentetan pertanyaan: bagaimanakah hubungan antara skema P2P

teknologi finansial dengan kredit konvensional yang dimiliki perbankan?

ANALISIS DAN PEMBAHASAN

Kehadiran P2P bukanlah hal yang baru. Sejak krisis 2008, penggunaan P2P

untuk mendapatkan kredit banyak dilakukan oleh investor. Pinjam-meminjam tersebut

dapat terjadi karena rendahnya bunga pinjaman dan rendahnya tingkat gagal bayar. Hal

ini menyebabkan P2P dapat tumbuh dan berkembang. Secara khusus, kehadiran P2P

diakibatkan oleh beberapa hal seperti kondisi makro yang membaik, perubahan

demografi, perilaku konsumen, pertumbuhan pembiayaan, dan keuntungan dalam hal

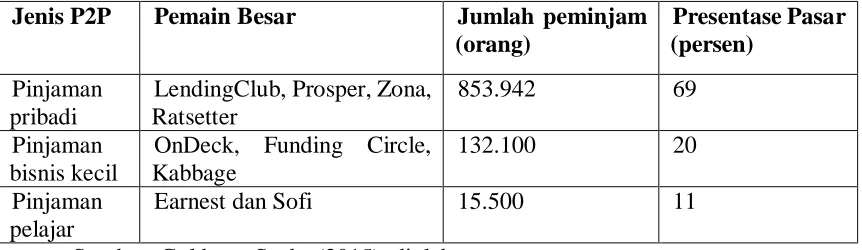

regulasi. P2P untuk jenis pinjaman dapat dikategorikan ke dalam tiga jenis yaitu

pinjaman pribadi, pinjaman bisnis kecil, dan pinjaman untuk pelajar. Menurut laporan

Goldman Sachs (2015), terdapat delapan pemain besar dalam P2P.

Tabel I. Kondisi Pasar Peer to Peer

Jenis P2P Pemain Besar Jumlah peminjam (orang)

OnDeck, Funding Circle, Kabbage

132.100 20

Pinjaman pelajar

Earnest dan Sofi 15.500 11

Sumber: Goldman Sachs (2015), diolah.

Akan tetapi, harus disadari bahwa perkembangan layanan P2P juga terjadi di

Indonesia. Banyaknya pengguna yang memakai P2P di Indonesia tidak dapat

dilepaskan dari perkembangan kredit konsumsi dan UMKM (Usaha Mikro Kecil dan

3 | E s s a y D E E - M a s a D e p a n P e r b a n k a n Grafik 1. Posisi Kredit Konsmsi dan UMKM Indonesia

Sumber: Bank Indonesia (2017)

Grafik di atas menunjukkan bahwa perkembangan kredit mengalami kenaikan

dari sisi nominal. Di sisi lain, pertumbuhan generasi muda juga semakin besar. Hal ini

ditunjukkan dengan komposisi pemuda usia 21 tahun sampai 25 tahun yang mengalami

peningkatan hingga mencapai 33.6 persen dari keseluruhan pemuda pada tahun 2015.

Grafik 2. Komposisi Pemuda Indonesia Berdasarkan Umur, 2011- 2015

Sumber: Badan Pusat Statistik (2015)

Selain itu, dari sisi komposisinya, generasi milenial sebesar 17.44 persen

menggunakan internet untuk pembelian barang dan fasilitas finansial (BPS, 2015). Hal

4 | E s s a y D E E - M a s a D e p a n P e r b a n k a n Lawan atau Kawan?

Grafik 3. Penggunaan Instrumen Perbankan untuk Pinjaman Bisnis Tahun 2015

Sumber: Bank of America dalam Goldman Sachs (2015)

Bank of America menunjukkan adanya pergeseran penggunaan layanan P2P

dan layanan perbankan konvensional dalam hal peminjaman bisnis kecil. Kondisi ini

akan berubah ketika terjadi dinamika penduduk terutama generasi gen-x dan baby

boomers. Penggunaan angel investors dan P2P akan semakin masif dilakukan untuk

memperoleh tingkat bunga yang rendah. Di sisi lain, fasilitas P2P memberikan

kemudahan akses data. Misalnya, bagi kreditur, data dapat memberikan informasi yang

biasanya tidak tersedia di layanan bank konvensional, sehingga bisa menspesifikasi

pada risiko kredit yang lebih rendah. Bagi debitur, keuntungannya terletak pada

kecepatan waktu transaksi dan transparansi dalam pengajuan kredit. Kemudahan

tersebut dapat menjadi daya tarik bagi debitur. Harus disadari bahwa dibalik

berkembangnya layanan P2P, masih terdapat pertanyaan kontradiktif mengenai

keburukan layanan ini. Layanan P2P bisa hadir karena kondisi kredit yang kuat,

sehingga menurut The Economist (2015) pertanyaan terbesar adalah sampai kapan

kondisi kredit seperti ini dapat terus tumbuh. Tentunya, kondisi kredit juga tidak lepas

dari fluktuasi ekonomi yang terjadi. Data pertumbuhan PDB di Indonesia dengan

5 | E s s a y D E E - M a s a D e p a n P e r b a n k a n Grafik 4. Laju Pertumbuhan PDB Indonesia Q to Q, 2010-2014

Sumber: Badan Pusat Statistik (2014)

Keuntungan dari P2P dapat terjadi karena bank tidak dapat bersaing secara kompetitif. Misalnya ketika suku bunga naik, maka kartu kredit bisa lebih kompetitif

karena banyaknya kredit yang bisa disalurkan. Hal ini akan membuat layanan P2P

menetapkan sendiri rasio kredit untuk menarik investor. Bahkan, kondisi terparahnya

adalah ketika terjadi resesi atau shock sehingga debitur tidak bisa mengembalikan

pinjaman.

Meskipun begitu, P2P memiliki beberapa permasalahan untuk bertahan. Sejauh

ini, layanan P2P mengandalkan inovasi sehingga dapat menarik masyarakat. Akan

tetapi, terdapat konsekuensi dalam jangka panjang. Konsekuensinya adalah biaya yang

dikeluarkan untuk menarik konsumen baru. Kegiatan P2P untuk melakukan promosi

biasa menggunakan pemasaran berbasis digital dengan algoritma yang membutuhkan

penelitian dan pengembangan tingkat tinggi. Hal ini akan membuat biaya yang

meningkat dan pada gilirannya mengikis margin keuntungan.

Beberapa analisis di atas membuka peluang akan terjadinya persaingan antara

P2P dengan layanan konvensional. Goldman Sachs memperkirakan bahwa ketika

pengguna P2P menjadi besar dan model bisnisnya semakin mapan, layanan ini dapat

mengurangi pangsa 7 persen dari layanan perbankan konvensional. Oleh karena itu,

persaingan antara bank konvesional dan jasa P2P yang disediakan teknologi finansial

6 | E s s a y D E E - M a s a D e p a n P e r b a n k a n Network Effect dan Fenomena Disruptif

Perkembangan layanan P2P yang berbasis platform tidak bisa dilepaskan dari

network effects (Geoffrey, 2016). Efek ini adalah pengaruh yang dimiliki oleh jumlah

pengguna dan diciptakan oleh setiap pengguna.Tentunya, efek ini memiliki efek positif

maupun negatif. Suatu efek dikatakan positif jika memiliki kemampuan untuk

melakukan pengelolaan berbasis pengguna guna memberikan nilai tambah. Akan

tetapi, terdapat juga efek negatif dimana terdapat kemungkinan pengurangan nilai

tambah ketika semakin banyak pengguna.

Adanya network effects menambah prospek dari P2P terutama di bidang

keuangan karena semakin besar jumlah pengguna maka akan menambah besaran

pengelolaan dana. Akan tetapi, pertumbuhan dari layanan ini bersifat resiprokal. Di

satu sisi, pemberi pinjaman membutuhkan konsumen, dan konsumen membutuhkan

pemberi pinjaman. Hal ini disebut two- sided effect. Kedua hal ini baik network effect

dan two- sided effect saling memberikan keuntungan dari sisi konsumen maupun

pemberi pinjaman. Interaksinya dapat dilihat di grafik dibawah ini,

Grafik 5, Interaksi P2P Terkait Network Effects

Sumber: David Sack’s dalam Geoffrey (2016), diolah untuk P2P keuangan

Berdasarkan grafik tersebut, proses bersifat siklus yang dimiliki perusahan P2P

7 | E s s a y D E E - M a s a D e p a n P e r b a n k a n dipopulerkan oleh ekonom Google, Hal Varian dan profesor bisnis Carl Shapiro,

dimana terdapat keuntungan dari kemajuan teknologi P2P yang menambah profit

perusahaan. Dapat dibayangkan bahwa banyak layanan perbankan konvensional akan

terpengaruh efek disruptif ini (Accenture, 2015). Pengaruh dari P2P untuk layanan

keuangan juga dapat dilihat dari berbagai sisi yaitu:

1) Aset bukanlah hal yang terpenting dalam model bisnis ini. Bank yang

mempunyai pegawai yang banyak, kantor bank yang tersebar di banyak lokasi dengan

mudah digantikan oleh server dan algoritma yang bisa menyelesaikan permasalahan

dengan cepat. Aset yang banyak dan memiliki depresiasi dapat digantikan oleh mesin.

2) Memudarnya intermediasi. Peran bank maupun lembaga keuangan

untuk memberikan pinjaman akan memudar ketika sumber pendanaan tersedia dengan

masif. Proses yang panjang untuk mengidentifikasi klien dapat dengan mudah

terlaksana ketika data dapat menelusuri rekam jejak klien.

3) Pembentukan pasar yang baru. Ketika layanan P2P keuangan

bergabung menjadi satu, yang terjadi adalah efisiensi. Konsumen akan menjadi

semakin mudah ketika terdapat variasi layanan keuangan.

Efeknya yang lain, menurut Accenture (2015), dapat dilihat dari grafik dibawah

ini. Menurut grafik dibawah, dapat dianalisis bahwa setiap pemain dalam perbankan

akan membuat nilai tambah agar tidak tertinggal dari pemain yang lain. Namun, ada

juga bank yang pesimis akan kehilangan pangsa pasar karena efek disruptif P2P.

Grafik 6, Perubahan dari Sisi Perbankan

Sumber : Accenture (2015)

Setelah efek disruptif terjadi, pemain konvensional mulai dari bank hingga

8 | E s s a y D E E - M a s a D e p a n P e r b a n k a n melakukan integrasi vertikal yaitu membeli layanan P2P keuangan yang sudah mapan

untuk menambah pasar baru. Selain itu, layanan keuangan bisa juga melakukan

integrasi horizontal atau melakukan inovasi atas produk yang sudah ada sehingga bisa

maksimal.

Fenomena disruptif P2P akan mengubah “wajah” konsumen dan juga produsen. Hal ini membuat perlunya layanan keuangan konvensional melakukan inovasi untuk

bersaing dengan P2P yang berbasis teknologi platform. Namun, layanan keuangan

memerlukan regulasi yang tepat dalam menghadapi dinamika P2P yang dinamis.

Lantas, regulasi seperti apakah yang ideal?

Sandbox: Regulasi Tekfin di Masa Depan

Perkembangan teknologi yang sangat pesat dan dinamis tidak bisa diimbangi

dengan penyesuaian peraturan yang mengatur teknologi tersebut. Teknologi bukan

wilayah yang diatur undang-undang karena pada dasarnya undang-undang bersifat

statis sehingga mengatur teknologi adalah sebuah pemborosan dana (Panjaitan, 2000).

Salah satu solusi untuk mengatur teknologi finansial yang sudah diterapkan oleh

beberapa negara adalah Sandbox Regulatory. Menurut Pavel Shoust (2016) sandbox

adalah aturan-aturan yang memperbolehkan tekfin untuk mencoba model bisnisnya di

dalam suatu lingkungan tanpa mengikuti legal requirements dan terbatas kepada waktu

dan pengecualian tertentu. Sandbox tidak memberikan sanksi kepada tekfin yang

melakukan pelanggaran terkait dengan inovasi, model dan praktik sehingga mampu

mengurangi ketidakpastian pemain pasar nantinya. Otoritas yang mengawasi sandbox

bertugas melakukan observasi terhadap model bisnis dan praktiknya. Harapannya,

otoritas tersebut mampu menemukan kekurangan dan celah yang nantinya digunakan

untuk mengembangkan aturan-aturan baru terkait tekfin.

Sandbox regulatory di pasar keuangan pertama kali diterapkan oleh Britania

Raya pada Oktober 2014. Adapun otoritas yang bertanggungjawab atas kegiatan ini

adalah Financial Conduct Authority (FCA). Sandbox di Britania Raya bertujuan untuk

9 | E s s a y D E E - M a s a D e p a n P e r b a n k a n lingkungan tertentu sebelum diimplementasikan ke dalam dunia bisnis riil. Terdapat

beberapa indikator yang digunakan untuk menilai bisnis model dalam sandbox yakni

(FCA, 2016): 1). Ruang lingkup bisnis yang meliputi segmentasi, target, dan posisi; 2).

Keaslian ide dan teknologi dari model bisnis; 3). Manfaat yang diperoleh konsumen;

4). Manfaat sandbox bagi perusahaan dan instrument yang digunakan dalam sandbox;

5). Kesiapan model bisnis untuk dicoba di dalam sandbox.

Berbeda halnya dengan Britania Raya, sandbox regulatory di Singapura diawasi

oleh Monetary Authority of Singapore (MAS). MAS menggunakan kriteria seperti jenis

orisinalitas teknologi yang digunakan, pemecahan masalah, kemampuan ekspansi,

kejelasan expected outcomes, dan strategi keluar dari pasar untuk menilai model bisnis

dalam sandbox (MAS, 2016). Sandbox Singapura dibagi menjadi tiga tahap utama

yakni tahap pendaftaran, evaluasi, dan eksperimen. Pada tahap eksperimen model

bisnis dinilai berdasarkan kriteria-kriteria yang sudah disebutkan. Tahap ini sekaligus

menjadi acuan bagi otoritas untuk memperbolehkan atau melarang bisnis tekfin

beroperasi di sektor riil.

Indonesia juga akan menjadi salah satu negara yang akan mengadopsi sandbox

regulatory setelah meresmikan BI Fintech Office pada 14 November 20161.

Perkembangan industri tekfin Indonesia yang pesat menuntut pemerintah untuk

menerapkan sandbox. Hasil riset Asosiasi Fintech Indonesia memetakan sedikitnya

120 perusahaan bergerak di bidang tekfin. Semua perusahaan tersebut belum

terkualifikasi melalui mekanisme sandbox sehingga berpotensi memunculkan risiko

yang besar terkait pangsa pasar. Segmentasi tekfin adalah masyarakat yang unbankable

sedangkan perbankan menyasar kepada prime-borrower. Untuk meminimalisir

kesalahan segmentasi tekfin, BI dan OJK paling tidak harus membuat rule of game

sandbox terkait dengan pemisahan pangsa pasar industri tekfin di Indonesia dan

industri perbankan. Harapannya industri tekfin dan perbankan saling melengkapi dan

bersinergi untuk menciptakan sektor perbankan yang kuat.

10 | E s s a y D E E - M a s a D e p a n P e r b a n k a n KESIMPULAN

P2P telah mengubah lanskap perbankan di Indonesia. Kemunculan network

effects yang dimiliki P2P membuat perbankan konvensional diperkirakan tertatih-tatih

untuk melakukan inovasi di masa depan. Alhasil, beberapa perbankan konvensional

melakukan inovasi dengan integrasi vertikal dan horizontal. Selain itu, perbankan

konvensional harus berjuang untuk memotong biaya hingga taraf minimun untuk

mendapatkan margin.

Masa depan perbankan patut dipertanyakan jika tidak ada peran pemerintah

dalam melakukan regulasi. Dalam hal ini, regulasi sandbox dapat berperan untuk

meminimalisasi risiko. Pemerintah dapat menetapkan segmen penggunaan P2P

layanan perbankan agar manfaat yang diperoleh maksimal. Hal lain yang patut

dipertanyakan adalah : sampai kapan rivalitas ini akan terjadi, dan mengubah sistem

pembayaran di masa depan? Terobosan regulasi dan cara berbisnis baru diperlukan

Daftar Pustaka

Accenture. 2015. The Future of Fintech and Banking.

Badan Pusat Statisik. 2015. Statistik Pemuda Indonesia. Jakarta: Badan Pusat Statistik.

Bank Indonesia. 2016. Statistik Ekonomi dan Keuangan Indonesia. Jakarta: Bank

Indonesia

Financial Conduct Authority. 2016. Regulatory Sandbox.Inggris: FCA.

Goldman Sachs. 2015. The Future of Finance.

Herdiawan, Junanto. 2017. Teknologi Finansial dan Masa Depan Perbankan. Jakarta:

Kompas.

Kendy, Pardi.2016. Tingkatkan Daya Saing Perbankan melalui Fintech. Jakarta: Jurnal

Asosiasi Fintech Indonesia.

Klaus, Schwab. 2016. The Fourth Industrial Revolution. Geneva: World Economic

Forum.

Monetary Authority of Singapore: 2016. Fintech Regulatory Sandbox Guidelines.

Singapura: Monetary Authority of Singapore.

Pandjaitan, Hinca. 2000. Undang-Undang Telekomunikasi Partisipasi Publik dan

Pengaturan Setengah Hati. Jakarta: Internews Indonesia.

Parker, Geoffrey G, et al. 2016. Platform Revolution: How Networked Markets Are

Transforming the Economy. New York: W.W. Norton & Company.

Shoust, Pavel. 2016. Regulators and Fintech: Influence is Mutual? Rusia: Russian

Electronic Money Association.

Lampiran. Biodata Peserta

I. Alexander Michael Tjahjadi

A

LEXANDERM

ICHAELT

JAHJADIDepartemen Ilmu Ekonomi Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada

Jl. Sosio Humaniora 01, Sleman, Yogyakarta

Kost “Alfita” Iromejan Gk. III/ No 783

Klitren, Gondokusuman, Yogyakarta

POSISI SEKARANG

Badan Eksekutif Mahasiswa (BEM KM) UGM

Direktur Jenderal Kajian Ekonomi dan Kesejahteraan Masyarakat Ikatan Mahasiswa Ekonomi Pembagunan Indonesia (IMEPI) Koordinator Ekonomi dan Kajian Strategis

Dewan Energi Mahasiswa UGM

Ilmu Sosial, magna cum laude Universitas Gadjah Mada

Penghargaan 10 paper Terbaik “East Java Economic Forum (EJAVEC)”

FEB Universitas Airlangga – Bank Indonesia

2014

2015

2016

2016

PENGALAMAN ORGANISASI

Himpunan Mahasiswa Ilmu Ekonomi (Himiespa), Universitas Gadjah Mada

Ketua Umum

- Mengorganisasi puluhan program kerja dan jumlah anggota seluruh mahasiswa ilmu ekonomi

- Membuat inovasi program kajian-penelitian, dan eksternal - Merancang sistem organisasi dengan key performance indicator

dan standard operation procedure

- Memperkenalkan riset organisasi menggunakan STATA dan SPSS

Badan Penerbitan Pers Mahasiswa (BPPM) Equilibrium, Universitas Gadjah Mada

Staff Penelitian Pengembangan

- Merancang kolom baru mengenai ekonomi di website pers - Inisiator penelitian Sui Generis yang menjadi indikator kepuasan

kerja dari organisasi Himiespa (skala likert)

PENGALAMAN ACARA

Forum Studi Diskusi dan Ekonomi Penanggungjawab

1st Economics Summit (UGM, UI, Unpad, Unair, dan Undip) Penanggungjawab

- Mempelajari Multidimensional Poverty Index melalui alat analisis STATA dan penggunaan data Susenas 2013 - Menganalisis Assesment Bank dari Annual Report 10 bank

nasional dan multinasional melalui indikator Sustainable Development Goals

Center of Reform on Economics (CORE) Telah diterima Magang Riset

PENGALAMAN RISET DAN PENDIDIKAN

Fakultas Ekonomika dan Bisnis, Universitas Gadjah Mada

- Asisten dosen untuk beberapa mata kuliah, Ekonomika Bisnis I, Statistika II, dan Matematika Ekonomi I, Matematika Ekonomi II, dan Ekonometrika Dasar

- Penelitian majalah Equilibrium terkait pariwisata Gunung Kidul - Surveyor penelitian harga riil dan intrinsik Candi Prambanan Fakultas Ilmu Sosial dan Politik, Universitas Gadjah Mada

- Analis data proyek Aktivisme Hotel di Yogyakarta dengan SPSS

SERTIFIKASI

- Introduction to R dari Data Camp

- R for SPSS, STATA, and SAS Users dari Data Camp - Data Science Indonesia (DSI) mengenai Introduksi R,

Visualisasi Data Tableau, dan Integrasi Data Embulk - STATA, SPSS, E-Views dari Lembaga Kursus BTC

- SPSS dan Minitab dari Himpunan Mahasiswa Statistik UGM - Global Supply Chain Management dari WU-UGM

- International ASEAN Business Environment dari UGM - Bahasa Perancis (DELF A2), Bahasa Rusia (Intermediate), dan

Bahasa Belanda (Intermediate)

SERTIFIKASI YANG SEDANG DIAMBIL

- The Challenges of Global Poverty oleh MIT - Financing for Development oleh World Bank - Engaging Citizens oleh World Bank

- Macroeconomic Forecasting oleh IMF

- From Poverty to Prosperity oleh Oxford University

II. Putu Arya Wigita

Deskripsi singkat

Mampu bekerja di dalam tim, memiliki rasa ingin tahu yang tinggi Memiliki kemampuan komunikasi yang baik

Berprestasi secara akademik

Mahasiswa Strata 1 Departemen Ilmu Ekonomi Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada angkatan 2014

Pengalaman Organisasi

Himpunan Mahasiswa Jurusan Ilmu Ekonomi dan Studi Pembangunan (HIMIESPA) periode 2014-2015 sebagai anggota Departemen Eksternal.

Berkontribusi dalam hubungan eksternal pihak HIMIESPA dengan mengundang alumni FEB UGM dalam acara alumni corner.

Berkontribusi dalam mengundang masyarakat berpendapatan rendah dalam acara Bakti Sosial HIMIESPA tanggal 28 Juni 2015.

Berkontribusi dalam penerimaan kunjungan dari universitas-universitas dari luar UGM.

Himpunan Mahasiswa Jurusan Ilmu Ekonomi dan Studi Pembangunan (HIMIESPA) periode 2015-2016 sebagai Wakil Departemen Penelitian

Rutin dalam membuat kajian bulanan HIMIESPA

Keluarga Mahasiswa Hindu Dharma Universitas Gadjah Mada (KMHD UGM) periode 2015-2016 sebagai Ketua 1.

Berkontribusi dalam acara Kirtanyah Sada Saraswati dengan memberikan bantuan sosial di Pura Girinatha, Gunungkidul tahun 2015.

Berkontribusi dalam acara Kirtanyah Sada Saraswati dengan memberikan bantuan sosial di Pura Segoro Wukir, Gunungkidul tahun 2016.

Sebagai penyelenggara donasi/dha rma punia dalam rangka Dies Natalis KMHD UGM ke 33 di Pura Ngasti Berata Dharma, Gunungkidul tahun 2016.

Pengalaman Kepanitiaan

Panitia pemilihan ketua dan wakil ketua HIMIESPA tahun 2014, sebagai wakil ketua panitia.

Forum Studi dan Diskusi Ekonomi (FSDE) 2014 sebagai bagian acara. Institutional Visit HIMIESPA: Jakarta-Bandung tahun 2015 sebagai

penanggungjawab kegiatan.

Forum Studi dan Diskusi Ekonomi (FSDE) tahun 2015 sebagai bagian acara. Forum Studi dan Diskusi Ekonomi (FSDE) tahun 2016 sebagai Project

Manager Acara.

Dies Natalis KMHD ke-33 sebagai penanggungjawab kegiatan.

Riwayat Pendidikan SD Negeri 1 Seminyak (2002-2008).

SMP Negeri 1 Kuta (2008-2011). SMA Negeri 1 Kuta (2011-2014).

Prestasi Akademik

Juara dua dalam Indonesian Service Dialogue writing competition “Services Sectors as Driver of Change” tahun 2016.

Delegates in the event 13th Economix 2015: Asian Economic Challenges Urban Development as a Pathwa y towa rds Sustainable Growth.

Finalis lomba menulis esai Himpunan Mahasiswa Pascasarjana Universitas Gadjah Mada tahun 2014.

Medali Perunggu Olimpiade Sains Nasional bidang ekonomi di Jatinangor, Bandung tahun 2013.

Deskripsi lainnya

Mampu berkomunikasi dengan menggunakan Bahasa inggris. Menguasai teori pengantar ekonomika, baik mikro ataupun makro. Mampu menggunakan software MS office (word, excel, dan powerpoint). Mampu menggunakan software analisis statistik (stata, eviews).

III. Ulayya Gempur Tirani

CURRICULUM VITAE

Ulayya Gempur Tirani

Personal information

Place of Birth Mataram, West Nusa Tenggara

Date of Birth April 25th, 1996

Current Address Jatimulyo TR 1/730 RT 14 RW 03, Yogyakarta, Indonesia, 55242

Phone 087839475469

E-mail Address [email protected]

Education

2014 Studying at Accounting Departement, Faculty of Economics and Business, University of Gadjah Mada

2011–2014 Attended Senior High School at SMAN 3 Yogyakarta.

Work experience

December,2016-January, 2017 Intern at Financial Planning Bureau, Secretary General, Ministry of Finance, Republic of Indonesia

2016 Intern INKOMPASS Philip Morris International at PT HM Sampoerna

Tbk, Management and Organization Development , Human Resources Function

I was given a real project to solve real problems happened in the company. My responsibilities as an intern are to design high-leverage training for employees, making rewards system for internal trainer, etc.

- Master of Ceremony Jogja Student Orchestra

-Master of Ceremony KAFEGAMA Sharing Session

-Master of Ceremony Sosialisasi Surat Utang Negara oleh Kementerian Keuangan

-Master of Ceremony Talkshow KAMAFEST : Communicate Your Innovation

2015-2017 Writer for Economics and Business News,Online Contributor for Official Website of Faculty of Economics and Business UGM (Part-Time).

-Developed an ability to communicate with many different types of people from different background and perspective. - Planning and organizing time effectively to meet deadlines. - Learn to promote own point of view in a range of different environments.

Awards

2017 - Selected Essay in Bangkok International Student

Conference with the theme of Creative Economy: Political Participation, Innovation and Transparency

- Selected Participant in Japan-East Asia Network of Exchange for Students and Youths (JENESYS 2.0) Program

Representing Universitas Gadjah Mada for short exchange program (10 days) in Japan. The theme for this year is Economy.

2016 -1st Winner Liga Ekonomi Mahasiswa, Universitas Atma Jaya, with the theme of Masyarakat Ekonomi Asean I wrote a paper entitled “ Kesiapan Sektor Pariwisata

Indonesia dalam Menghadapi MEA: Analisis Keunggulan

Kompetitif pada Sektor Pariwisata Maritim Yogyakarta”

- FEB’s Most Inspiring Scholar 2016 Nominee, EB

Awards, FEB UGM

-Top 15 Konferensi Mahasiswa Nasional, Ekonomi Bebas

Korupsi, FEB UGM, with the theme of “Corruption in

Private Sector”

I did a research about corruption between doctors and pharmacy company in Indonesia, and analyzed its impact to our economy.

- Best Participant of INKOMPASS Assesment held by Philip Morris International

- Tanoto Scholarship Grantee from Tanoto Foundation

2015 -1st Winner LEAD INDONESIA, held by XL Axiata

topic of developing “Peace Education” to solve intercultural

problems in Papua and Maluku Island.

-1st Winner National Paper Competition Journalist Days

FEB UI 2015with the topic of “Lifestyle Journalism” I wrote a paper entitled “Gaya Hidup dan Jurnalisme Gaya Hidup: Mempengaruhi atau Dipengaruhi?”

-1st Winner National Paper Competition Statistics in

Action UII 2015 with the topic of “What the government should do to prepare our maritime sector in facing Asean

Economic Community.”

I did a research and wrote a paper entitled “ Kesiapan

Sumber Daya Kelautan dalam Menghadapi Masyarakat

Ekonomi Asean”

- Top 15 International Paper Competition Economix held

by University of Indonesiawith the topic of “Increasing Urban Services for Urban Population”

I did a research and wrote a paper entitled “Heading Towards

A Slum-Free Indonesia”

2015-2017 President (Pemimpin Umum) , Online Journalist and

Editor at Badan Penerbitan dan PersMahasiswa

Equilibrium FEB UGM. (Student Press Organization)

-Developed an ability to write ideas about many important issues that will bring influences to people, pay attention to details, working underpressure and multitasking to meet the deadlines.

2015 Member of XL Future Leaders (XLFL)

- each year, selected university students begin a leadership journey designed not only to impact those participating, but

the communities throughout Indonesia. XLFL’s objective is to

empower young leaders to create impact in our communities and empower massive educational impact.

2014 Staff of External Affairs Accounting Student Association

Event Organizing Activities

2016 Conceptor and Head of Functional Divisions (COO),

Gadjah Mada Accounting Days 2016

- Coordinate nine functional divisions such as marketing, public relation, etc. to work effectively and professionaly based on SOP.

- Developed a good leadership skill and good team work.

2015 Public Relation of Jogja International Conference with the

topic of “Understanding International Diversity to Create a Better Global Economy” and “Resolving Regional Conflict Effectively”

- developed an ability to communicate with people from different backgrounds and perspectives around the world.

2015 Sub-Coordinator Creative Director Career’s Talk 2015

- Developed an ability to make creative event, critical thinking and team work

-Creating a good relationship with many different people from different companies

2014-2015 Project Officer Inspiring Unileader from PT Unilever Indonesia Tbk, Coordinator of Event Creative KREASI, Coordinator of Media Relation EQUALITY, Staff of Event Creative SIMFONI,Staff of Media, Press, and

Publication Economics Jazz XX & XXI, Staff of Event Creative

Gadjah Mada Entrepreneur’s Festival

Volunteer

2016-2017 Volunteer at Save Street Children Jogjakarta

2015 Supervisor and Teacher at Desa Mitra (isolated village in Yogyakarta province)

- Teaching children how to read, calculate numbers, and

operate a computer for one year period.