BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis 2.1.1 Persediaan

2.1.1.1 Pengertian Persediaan

Persediaan merupakan salah satu aktiva yang paling aktif dalam kegiatan

operasional perusahaan yang secara berlanjut diperoleh atau diproduksi maupun

dijual. Persediaan juga merupakan aktiva lancar terbesar dari perusahaan dagang

maupun manufaktur. Penelitian ini dilakukan pada perusahaan dagang dan

perusahaan manufaktur.

Sama halnya dengan persediaan dalam perusahaan dagang, persediaan

dalam perusahaan manufaktur juga merupakan aset yang sangat penting,

meskipun dalam penelitian ini hanya memfokuskan pada perusahaan barang

konsumsi. Persediaan merupakan bagian yang tidak terlepaskan pada perusahaan

dagang dan perusahaan manufaktur. Namun pada penelitian ini persediaan yang

hanya ditujukan pada perusahaan manufaktur. Menurut PSAK 14 (IAI, revisi

2008) persediaan adalah barang-barang:

a. yang dibeli dan dimiliki untuk dijual kembali,

b. jadi yang diproduksi atau barang dalam penyelesaian yang sedang diproduksi

oleh entitas, atau

c. bahan serta perlengkapan yang digunakan dalam proses produksi.

Persediaan adalah nama yang diberikan untuk barang-barang baik yang

terdiri dari persediaan bahan mentah, persediaan pekerjaan dalam proses dan

persediaan dalam bentuk barang jadi (Stice, Stice, Skousen, 2001:360).

Nilai persediaan berasal dari jumlah unit persediaan dikali dengan harga

persediaan per unit. Untuk menentukan jumlah unit dapat menggunakan baik

metode perpetual maupun metode periodik. Menurut Stice Skousen (2004:656) : “

sistem dalam penilaian persediaan yang digunakan terdiri dari dua metode, yaitu

sistem persediaan periodik (periodic inventory) dan sistem persediaan perpetual

(perpetual inventory)”.

1. Metode periodik (periodic method)

Penggunaan metode periodik mengharuskan adanya penghitungan barang

yang masih ada pada tanggal penyusunan laporan keuangan. Perhitungan

persediaan ini diperlukan untuk mengetahui berapa jumlah barang yang masih ada

dan kemudian diperhitungkan harga pokoknya. Menurut Skousen (2001: 365-367)

“dengan sistem periodik, catatan persediaan diperbarui pada saat penjualan

dilakukan, hanya nilai harga yang tercantum pada persediaan yang dijual saja

yang dicatat. Sistem periodik sering kali digunakan ketika persediaan terdiri dari

jumlah persediaan yang beraneka ragam dan memiliki nilai yang relatif kecil”.

2. Metode perpetual

Pada metode perpetual dibentuk suatu rekening untuk masing-masing

jenis persediaan tersebut yang merupakan buku pembantu persediaan. Rekening

yang digunakan untuk mencatat persediaan terdiri dari beberapa kolom yang

digunakan untuk mencatat pembelian, penjualan dan saldo persediaan. Setiap

persediaan sehingga jumlah persediaan sewaktu-waktu dapat dapat diketahui

dengan melihat kolom saldo dalam rekening persediaan.

Menurut Skousen (2001:365):

Dengan sistem perpetual, catatan persediaan diperbarui pada saat pembelian atau penjualan dilakukan. Dengan cara perpetual ini, catatan persediaan setiap saat mencerminkan berapa banyak persediaan barang harus berada digudang atau di luar toko. Sistem perpetual sering kali digunakan pada saat setiap persediaan barang yang mempunyai nilai tinggi atau terdapat biaya yang besar jika persediaan habis atau banyak menumpuk. Semua persediaan yang berasal dari pembelian ditambahkan langsung ke persediaan. Sedangkan persediaan yang berasal dari pengembalian barang dagangan yang tidak memuaskan pemasok, akan menghasilkan pengurangan dalam persediaan.

2.1.1.2Sistem Pencatatan Persediaan Periodik (Periodic Inventory System) Weygandt, Kieso, Kimmel (2007:262) mengemukakan bahwa dalam

metode stock opname atau persediaan periodik (periodic inventory system),

rincian persediaan barang yang dimiliki tidak disesuaikan secara terus menerus

dalam satu periode. Harga pokok penjualan barang ditentukan hanya pada akhir

periode akuntansi. Pada saat itu, dilakukan perhitungan persediaan secara periodik

untuk menentukan harga pokok barang yang tersedia (persediaan barang dagang).

Untuk menentukan harga pokok penjualan dalam sistem periodik, diharuskan:

1. menentukan harga pokok barang yang tersedia pada awal periode (coet of

goods on hand)

2. menambahkannya pada harga pokok barang yang dibeli (cost of goods

purchsed)

3. mengurangkannya dengan harga pokok barang yang tersedia pada akhir

Dycman, Dukes, Davis (2000:381) mengatakan bahwa dalam sistem

persediaan periodik, perhitungan periodik aktual atas barang-barang yang ada

ditangan pada akhir periode akuntansi ketika menyiapkan laporan keuangan.

Barang-barang dihitung, ditimbang, atau jika tidak diukur, dan jumlahnya

dikaitkan dengan unit biaya untuk memberi nilai persediaan. Persediaan yang

merupakan komponen cost of goods sold (CGS) maka perhitungan kuantitas

persediaan yang dilakukan dengan stock opname tergantung dari kelengkapan

data atau catatan dan perhitungan barang. Dengan cara ini perhitungan persediaan

yang dibebankan pada CGS ada kemungkinan over statement, karena hanya

membandingkan dan menghitung jumlah barang yang dimiliki dikurangi dengan

persediaan akhir, cara ini merupakan ketentuan yang harus dilakukan oleh

manajemen untuk menentukan jumlah persediaan akhir. Sehingga kalau terjadi

adanya barang yang hilang, rusak, menguap, turun kualitasnya dan sebagainya,

maka hal ini bila tidak terungkap akan menyebabkan laporan laba – rugi yang

kurang informatif. Karena adanya kerugian-kerugian yang seharusnya diperlukan

sebagai kerugian item, kemudian dengan perhitungan stock opname secara

berkala tidaklah cukup sebagai dasar pembuatan keputusan yang bersifat

manajerial secara cepat.

Contoh perusahaan yang menerapkan sistem perpectual adalah

perusahaan mebel, alat rumah tangga, motor, mobil. Sistem perpetual ini juga bisa

diterapkan oleh perusahaan selain yang dicontohkan dikarena penggunaan wide

spreadsheet yang disediakan oleh komputer dan penggunaan scanner untuk

mengidentifikasi setiap item persediaan. Perlakuan akuntansi untuk sistem

1. Pembelian barang dagangan akan didebit pada akun persediaan.

2. Beban angkut pembelian akan didebit pada akun persediaan.

3. Retur pembelian akan dikredit ke akun persediaan.

4. Potongan pembelian akan dikredit ke akun persediaan.

5. Beban pokok penjualan atau harga pokok penjualan diakui bersamaan

dengan pengkuan penjualan dan akun persediaan akan dikredit.

6. Akun persediaan adalah akun pengendali yang didukung dengan buku besar

pembantu untuk setiap jenis persediaan.

2.1.1.3Pemilihan Metode Penilaian Persediaan

Metode persediaan adalah kebijakan pengukuran yang digunakan sebagai

media kontrak antar produsen dengan agent pembelian yang berhubungan dengan

persediaan.

Menurut PSAK No.14 (IAI, revisi 2008) :

biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan biaya lain yang timbul sampai persediaan berada dalam kondisi yang siap untuk dijual atau dipakai. Persediaan harus dihitung berdasarkan biaya atau nilai realisasi bersih yang lebih rendah. Persediaan tidak lagi diperkenankan menggunakan rumus biaya Last in First out.

Metode persediaan dapat dilakukan dengan empat cara yaitu identifikasi

khusus, Rata-rata, FIFO, dan LIFO.

a. Metode identifikasi khusus

Metode identifikasi khusus mensyaratkan bahwa setiap barang yang

disimpan harus ditandai secara khusus sehingga biaya per unit nya dapat

Metode ini memungkinkan diperlukannya identifikasi biaya per unit khusus

untuk setiap barang yang terjual pada tanggal penjualan dan tiap barang

yang tetap ada di persediaan. Harga pokok penjualan dapat dialokasikan

kepada barang-barang yang masih ada dalam perusahaan pada akhir periode

sesuai dengan harga pokok sebenarnya dari unit-unit barang secara khusus.

b. Metode Rata-rata

Dalam metode ini barang-barang yang dipakai atau dijual akan dibebani

harga pokok rata-rata. Perhitungan harga pokok rata-rata dilakukan dengan

cara membagi jumlah harga perolehan dengan kuantitasnya. Cara ini

mengurangi dampak dari fluktuasi harga. Menurut Warren (2005: 462-466),

pada sistem periodik, metode ini disebut metode rata-rata tertimbang

(weighted average method) dan pada sistem perpetual dikenal dengan nama

metode rata-rata bergerak (moving average method). Keterbatasan dalam

metode rata-rata adalah nilai persediaan secara terus menerus mengandung

pengaruh dari kos paling awal dan nilai-nilai tersebut bisa mempunyai lag

yang signifikan di belakang current price dalam periode yang mengalami

perubahan harga yang cepat, naik atau turun. Terdapat perbedaan dalam

metode FIFO dengan Metode rata-rata. Pada Metode rata-rata

barang-barang yang dipakai atau dijual akan dibebani harga pokok rata-rata.

Metode rata-rata menghitung Harga Pokok Penjualan dan Persediaan Akhir

dari penyusunan daftar mutasi atau perubahan persediaan. Harga Pokok

Penjualan dihitung dengan menggunakan harga rata-rata dari berbagai harga

pembelian persediaan dibagi dengan jumlah unit produk yang dimiliki.

jumlah unit terjual dengan harga rata-rata dan barang yang masih belum

terjualatau persediaan akhir dihitung dari jumlah persediaan dikalikan

terhadap harga rata-rata tersebut. Pada saat harga stabil, penggunaan metode

yang berbeda akanmenghasilkan laba yang tidak jauh berbeda. Penggunaan

penilaian metode akuntansi persediaan akan menghasilkan laba yang

berbeda apabila terjadinya kenaikan harga (inflasi) atau penurunan harga

(deflasi). Apabila terjadi inflasi maka metode FIFO akan menghasilkan laba

yang lebih besar dibandingkan metode rata-rata. Sebaliknya pada saat

deflasi, penggunaan metode FIFO akan menghasilkan laba yang lebih kecil

dibandingkan dengan metode rata-rata (Jogiyanto, 2000, Hal 330).

c. Metode FIFO ( First in first out)

Ikatan Akuntan Indonesia (2007) merumuskan metode LIFO sebagi rumus

MTKP/LIFO mengasumsikan barang yang dibeli atau diproduksi terakhir

dijual atau digunakan terlebih dahulu, sehingga yang termasuk dalam

persediaan akhir adalah yang dibeli atau diproduksi terlebih dahulu.

Pengaruh penggunaan metode FIFO adalah persediaan akhir dinilai menurut

perkembangan harga terakhir dan menggunakan harga terdahulu dalam

menentukan harga pokok penjualan. Pada periode dimana harga-harga

meningkat terus, metode FIFO menghasilkan laba bersih yang tinggi.

Satu-satunya alasan terhadap hasil ini disebabkan dalam usaha dagang

selalu meningkatkan harga jual barang apabila harga beli barang naik,

walaupun persediaan tersebut dibeli sebelum kenaikan harga. Pengaruh

sebaliknya terjadi apabila harga menurun. Dengan demikian, metode FIFO

mengasumsikan bahwa barang-barang yang digunakan sesuai dengan urutan

pembeliannya. Metode ini mengasumsikan bahwa barang pertama dibeli

adalah barang yang pertama digunakan atau dijual (Skousen, 2004).

Keunggulan FIFO adalah mendekatkan persediaan akhir dengan biaya

berjalan. Karena barang/ persediaan pertama yang dibeli adalah persediaan

yang akan pertama digunakan dalam memproses persediaan, maka nilai

persediaan akhir akan terdiri dari persediaan akhir, terutama jika laju

perputaran persediaan cepat. Kelemahan dari FIFO adalah bahwa biaya

berjalan tidak ditandingkan dengan pendapatan berjalan pada laporan laba

rugi.

d. Metode LIFO ( Last In First Out)

Metode LIFO menandingkan biaya dari barang-barang yang paling akhir

dibeli terhadap pendapatan. Persediaan akhir akan ditentukan dengan

menggunakan unit total sebagai dasar perhitungan dengan mengabaikan

tanggal-tanggal pembelian yang terlibat. Perusahaan akan memilih metode

yang bisa memberikan keuntungan, berupa pembayaran pajak yang relatif

lebih kecil (Skousen, 2004). LIFO memiliki kelebihan sebagai berikut: 1)

adanya keuntungan pajak; 2) pengukuran laba yang lebih baik; 3)

memperbaiki aliran kas; dan 4) adanya future earning hedge, yaitu laba

perusahaan pada masa yang akan datang tidak terpengaruh oleh penurunan

harga. Sedangkan kelemahan metode LIFO antara lain: 1) memperkecil

laba; 2) penyajian persediaan di neraca terlalu rendah; 3) tidak

mencerminkan arus fisik persediaan; 4) tidak mengukur laba berdasarkan

2.1.1.3 Sistem Pencatatan Persediaan

1. Sistem Pencatatan Persediaan Periodik (Periodik Inventory System)

Menurut Kieso (2011:410), “sistem periodik mencatat semua perolehan

persediaan selama periode akuntansi dengan mendebit rekening pembelian.

Kemudian perusahaan menambahkan total dalam akun pembelian di akhir dari

periode akuntansi untuk biaya barang yang tersedia untuk dijual selama periode

tersebut”.

2. Sistem Pencatatan Persediaan Perpetual (Perpetual Inventory System)

Sistem persediaan perpetual merupakan sistem pencatan alternatif dari

sistem pencatatan periodik, dimana harga jual maupun jenis barang yang terjual

dicatat dalam setiap transaksi penjualan. Menurut Kieso (2011:409-410), “sistem

persediaan perpetual secara terus menerus menelusuri perubahan dalam akun

persediaan. Yakni, perusahaan mencatat semua pembelian dan penjualan barang

secara langsung diakun persediaan pada saat terjadinya”. Meskipun nilai

persediaan akhir dapat diketahui tanpa harus melakukan pemeriksaan fisik, namun

pemeriksaan fisik tetap dilakukan untuk menyesuaikan antara catatan persediaan

dengan pemeriksaan fisik.

2.1.2 Ukuran Perusahaan

Ukuran perusahaan akan mempengaruhi pemilihan metode akuntansi

persediaan. Perusahaan besar akan mempunyai kesempatan untuk meningkatkan

atau menurunkan laba, agar laporan keuangan bisa rata. Pada kondisi adanya

perubahan harga, maka manajer persediaan dapat mengganti dengan metode yang

sesuai dengan harga yang terjadi, karena pada perusahaan besar manajer

perusahaan kecil, hal ini sesuai dengan penelitian yang telah dilakukan oleh

Mukhlasin (2001).

Menurut Lee dan Heish (2001), “ukuran perusahaan akan mempengaruhi

pemilihan metode akuntansi persediaan. Perusahaan besar akan mempunyai

kesempatan untuk meningkatkan atau menurunkan laba, agar laporan keuangan

bisa rata”. Menurut Watss dan Zimmerman (dalam Marwah, 2012), “perusahaan

besar cenderung memilih metode rata-rata karena biaya pajak yang dibayarkan

relatif lebih kecil dibandingkan ketika perusahaan menggunakan metode FIFO.

Berdasarkan Undang-Undang Republik Indonesia No.20 Tahun 2008,

dimana dalam peraturan tersebut menjelaskan empat jenis ukuran perusahaan

yaitu:

1. Perusahaan dengan ukuran usaha mikro, memiliki kekayaan kurang dari Rp50.000.000,00 (tidak termasuk tanah dan bangunan); memiliki jumlah penjualan tahunan maksimal Rp300.000.000,00.

2. Perusahaan dengan ukuran usaha kecil, memiliki kekayaan bersih lebih dari Rp50.000.000,00 sampai Rp500.000.000,00 (tidak termasuk tanah dan bangunan); memiliki hasil penjualan lebih dari Rp300.000.000,00 sampai Rp2.500.000.000,00.

3. Perusahaan dengan usaha ukuran menengah, memiliki kekayaan bersih lebih dari Rp500.000.000,00 sampai Rp10.000.000.000,00 (tidak termasuk tanah dan bangunan); memiliki hasil penjualan lebih dari Rp2.500.000.000,00 sampai Rp50.000.000.000,00.

4. Perusahaan dengan usaha ukuran besar, memiliki kekayaan bersih lebih dari Rp10.000.000.000,00 (tidak termasuk tanah dan bangunan); memiliki penjualan lebih dari Rp50.000.000.000,00.

Kecenderungan metode persediaan yang akan digunakan oleh perusahaan

besar adalah metode rata-rata yang bisa menurunkan laba sehingga mencerminkan

laba yang diperoleh oleh perusahaan sangat kecil. Pengaplikasian metode rata-rata

selain bisa menghindari biaya politik juga untuk tujuan penghematan pajak

sesuai dengan yang diinginkan perusahaan, sedangkan perusahaan kecil, untuk

mendapatkan bantuan dana dari bank atau lembaga keuangan lainnya

membutuhkan laba yang tinggi agar dianggap mempunyai kinerja perusahaan

yang bagus, sehingga kondisi tersebut dapat dikatakan perusahaan dapat dipercaya

sebagai mampu dalam proses pengembalian dana tersebut kepada pihak bank.

Ukuran perusahaan dapat dihitung dengan persamaan rumus sebagai berikut:

2.1.3 Variabilitas Persediaan

Taqwa (2001) menyatakan bahwa variabilitas persediaan merupakan

variasi dari nilai persediaan pada suatu perusahaan. Perusahaan yang mempunyai

nilai persediaan yang relatif stabil, maka pengaruh terhadap variasi laba akan

kecil, sedangkan pada perusahaan yang mempunyai nilai persediaan yang

bervariasi setiap tahun maka laba yang dihasilkan juga akan bervariasi setiap

tahun. Perusahaan dengan variabilitas persediaan kecil bisa memilih

menggunakan metode rata-rata. yang dihasilkan lebih rendah bila dibandingkan

dengan penggunaan metode FIFO sehingga perusahaan dapat melakukan

penghematan pajak (tax saving). Sedang pada perusahaan yang variabilitas

persediaan tinggi akan menggunakan metode FIFO sehingga laba menjadi lebih

besar dan tidak bisa melakukan tax saving (Salma Taqwa, 2003).

Variabilitas perusahaan diukur berdasarkan koefisien variasi jumlah

persediaan akhir yaitu standar deviasi/mean selama dua tahun yaitu dari tahun

2013 sampai dengan tahun 2015. Skala yang digunakan adalah skala rasio. Satuan

2.1.4 Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya. Likuiditas dapat diukur dengan menggunakan rasio

lancar (current ratio). Menurut Kasmir (2008 : 134), “rasio lancar atau current

ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar

kewajiaban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih

secara keseluruhan”.

Menurut Crushing dan Le Clere 1992 (dalam Marwah, 2012) bahwa,

“perusahaan yang memiliki rasio lancar yang rendah akan berusaha menaikkan

labanya agar dapat menunjukkan kinerja perusahaan yang baik, yaitu dengan

metode FIFO, sedangkan perusahaan yang memiliki rasio lancar tinggi biasanya

memilih metode rata-rata yang menghasilkan laba yang rendah sehingga dapat

menghemat pengeluaran pajak”.

2.1.5 Laba Sebelum Pajak

Laba sebelum pajak adalah laba usaha ditambah dengan pendapatan

lain-lain dikurang dengan beban lain-lain-lain-lain sebelum tarif pajak yang berlaku sesuai

dengan peraturan perpajakan. Laba sebelum pajak adalah ukuran menengah antara

laba dari penjualan dan laba bersih.Anda harus memahami bahwa penting untuk

analisis ekonomi bukan hanya nilai indikator pada prinsip "lebih - tanpa gagal

lebih baik", dan peran yang lebih besar yang dimainkan oleh struktur indikator ini.

Karena laba sebelum pajak mencakup tiga komponen utama, juga penting untuk

penjualan dan semakin rendah proporsi komponen lainnya, yang lebih baik dan

lebih efektif, sistem manajemen perusahaan, dan sebaliknya-semakin tinggi

proporsi pendapatan dan beban kasual, yang buruk itu membentuk mekanisme

perusahaan.

Nilai keuntungan sebelum pajak bisa sangat tinggi, namun, jika pangsa

keuntungan dari penjualan yang relatif kecil, yang berarti bahwa perusahaan ada

hanya dengan aliran pendapatan sesekali yang dapat berhenti setiap saat.Dengan

demikian, menganalisis struktur indeks, kesimpulan yang bisa ditarik tentang

sistem manajemen mutu oleh perusahaan. Seperti yang diketahui, laba sebelum

pajak merupakan indikator penting dari kondisi ekonomi perusahaan. Analisisnya

dapat memberitahu banyak tentang bagaimana perusahaan sedang

mengembangkan, seberapa baik dikelola, dan apa yang prospek masa depan

perkembangannya.

Indikator ini diperlukan untuk dimasukkan dalam laporan keuangan

Perseroan dan ditunjukkan dalam laporan laba rugi dan laporan laba rugi

perusahaan. Perhitungan yang benar dari angka akan membantu untuk

menginformasikan kontraktor dan investor potensial tentang seberapa efektif akan

investasi mereka, bagaimana diandalkan adalah obyek investasi dan berapa

banyak mereka akan menerima di masa depan.Setelah dihitung laba sebelum

pajak dari itu mulai mengurangi jumlah pajak yang harus membayar perusahaan,

dan dengan demikian menghitung laba bersih dari perusahaan-hasil keuangan

utama.

Laba sebelum pajak bisa berpengaruh dengan pemilihan metode

menjelaskan bahwa perusahaan yang memiliki laba yang tinggi menjadi perhatian

oleh konsumen dan media yang nantinya akan menarik perhatian pemerintah yang

pada akhirnya menimbulkan biaya politis, seperti pengenaan pajak yang lebih

tinggi, oleh sebab itu perusahaan yang memiliki laba tinggi akan lebih memilih

menggunakan metode rata-rata untuk mengurangi laba.

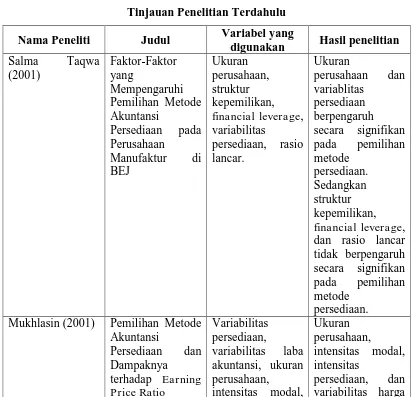

2.2 Tinjauan Penelitian Terdahulu

Adapun penelitian terdahulu yang berkaitan dengan faktor-faktor yang

mempengaruhi pemilihan metode penilaian persediaan, antara lain:

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Variabel yang

digunakan Hasil penelitian Mukhlasin (2001) Pemilihan Metode

intensitas

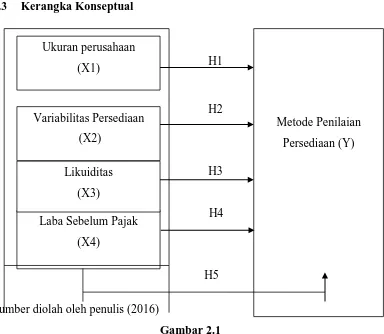

2.3 Kerangka Konseptual

H1

H2

H3

H4

H4

H5

Sumber diolah oleh penulis (2016)

Gambar 2.1 Kerangka Konseptual

Berdasarkan kerangka konseptual di atas, dapat diketahui bahwa yang

menjadi variabel independen dari penelitian ini adalah ukuran perusahaan,

variabilitas persediaan, likuiditas, dan laba sebelum pajak, sedangkan variabel

dependennya adalah metode penilaian persediaan.

Ukuran perusahaan dapat mempengaruhi keputusan manajemen dalam

memilih metode penilaian persediaan. Berdasarkan ricardian hypothesis (Lee dan

Heish, 1985) menyatakan bahwa, “manajer perusahaan bertujuan tunggal untuk

memaksimalkan nilai perusahaan dengan meminimalkan pajak, namun tetap

respek terhadap hukum pajak”. Political cost hypothesis (Watss dan Zimmerman,

1990) menyatakan bahwa, “adanya kecenderungan perusahaan untuk memilih

Ukuran perusahaan

(X1)

Laba Sebelum Pajak

(X4) Likuiditas

(X3)

Variabilitas Persediaan

(X2)

Metode Penilaian

metode akuntansi yang dapat mengurangi laba untuk menghindari besarnya biaya

politis, sebab perusahaan yang memiliki laba yang tinggi akan menarik perhatian

konsumen dan media”.

Variabilitas persediaan merupakan nilai persediaan, maka variasi

persediaan dapat mempengaruhi pemilihan metode akuntansi persediaan.

Perusahaan yang menggunakan metode FIFO akan menghasilkan variasi laba

yang berbeda seiring terjadinya perubahan harga. Pada saat perusahaan membeli

persediaan harga yang berlaku adalah harga pada saat pembelian. Ketika terjadi

kenaikan harga perusahaan akan mengikuti kenaikan harga tersebut terhadap

persediaan yang akan dijual, sehingga laba yang dihasilkan menjadi tinggi.

Sedangkan ketika terjadi inflasi perusahaan akan lebih memilih menggunakan

metode rata-rata. Metode ini menghasilkan persediaan yang lebih stabil dan dapat

digunakan oleh perusahaan untuk memprediksi dan membuat keputusan ekonomi

yang tepat dibandingkan dengan menggunakan metode FIFO yang menghasilkan

variasi laba yang tinggi.

Likuiditas yang diukur dengan menggunakan current ratio, untuk

mengukur kemampuan perusahaan membayar utang jangka pendeknya. Crushing

dan Le Clere (dalam Marwah, 2012) menyatakan, “perusahaan dengan tingkat

rasio lancar yang rendah berusaha menaikkan labanya dengan menggunakan

metode FIFO agar terlihat memiliki kinerja yang baik, sebaliknya perusahaan

dengan tingkat likuiditas yang tinggi akan menggunakan metode rata-rata untuk

dapat menghemat pajak”. Semakin tinggi tingkat likuiditas sebuah organisasi

perusahaan, maka semakin baik pula kinerja perusahaan tersebut. Sebaliknya,

buruk lah kinerja perusahaan tersebut. Perusahaan yang memiliki tingkat

likuiditas yang tinggi biasanya lebih berpeluang mendapatkan berbagai macam

dukungan dari pihak-pihak luar seperti lembaga keuangan, kreditur, dan juga

pemasok bahan baku.

Laba sebelum pajak dapat mempengaruhi keputusan pemilihan metode

persediaan, seperti yang dijelaskan oleh political cost hypothesis, bahwa

perusahaan dengan tingkat laba yang tinggi akan berusaha menggunakan metode

yang dapat mengurangi laba, seperti metode rata-rata.

2.4 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji

secara empiris. Proporsi adalah pernyataan yang dapat dipercaya, disangkal atau

diuji kebenarannya mengenai suatu konsep yang dapat menjelaskan atau

mengestimasi fenomena. Hipotesis dalam penelitian kuantitatif berfungsi untuk

menjelaskan masalah penelitian dan pemecahannya secara rasional, menyatakan

variabel-variabel penelitian, sebagai pedoman untuk memilih metode pengujian

data, menjadi dasar untuk membuat kesimpulan (Erlina, 2011:41-42).

Mengacu pada perumusan masalah, tinjauan teoritis, dan beberapa

penelitian sebelumnya, maka dapat dirumuskan hipotesis penelitian adalah

sebagai berikut:

H1 : Ukuran perusahaan berpengaruh terhadap pemilihan metode penilaian

persediaan.

H2 : Variabilitas persediaan berpengaruh terhadap pemilihan metode penilaian

persediaan.

H4 : Laba sebelum pajak berpengaruh terhadap pemilihan metode penilaian

persediaan.

H5 : Ukuran perusahaan, variabilitas persediaan, likuiditas, dan laba sebelum

pajak berpengaruh secara signifikan terhadap pemilihan metode penilaian