BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Bank

Pengertian bank menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November 1998 pasal 1 ayat 2 tentang perbankan, yang dimaksud dengan bank yaitu :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Menurut Hasibuan (2011:2), “bank umum adalah lembaga keuangan, pencipta uang, pengumpul dana dan penyalur kredit, pelaksana lalu lintas pembayaran, stabilisator moneter serta dinamisator pertumbuhan perekonomian”.

Bank menyalurkan dana kepada masyarakat dalam bentuk pinjaman (kredit). Bank juga mengenakan bunga atas pinjaman tersebut. Sebelum kredit diberikan, bank akan menilai apakah kredit tersebut layak atau tidak.

2.1.2 Jenis – Jenis Bank

Di Indonesia terdapat beberapa jenis bank yang diatur dalam Undang – Undang Perbankan. Jenis bank menurut Kasmir (2008:20) dapat ditinjau dari beberapa segi antara lain :

1. Dilihat dari segi fungsinya

Menurut Undang – Undang RI Nomor 10 tahun 1998 jenis bank yaitu :

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dlam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

2. Dilihat dari segi kepemilikannya

Dilihat dari segi kepemilikannya jenis bank adalah sebagai berikut :

a. Bank Pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintash sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional atau sebagian besarnya dimiliki oleh swasta nasional serta pendiriannya pun didirikan oleh swasta, begiru pula pembagian keuntungannya untuk keuntungan swasta pula.

c. Bank milik koperasi

Kepemilikan saham – saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Contoh bank milik koperasi adalah Bank Umum Koperasi Indonesia

d. Bank milik asing

e. Bank milik campuran

Kepemilikan saham bank campuran ini dimiliki oleh pihak asing dan pihak swasta nasional.

3. Dilihat dari Segi Status

Status ini menunjukan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, maupun modal maupun kualitas pelayanannya.

Status bank yang dimaksud adalah sebagai berikut :

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, travellers cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya.

b. Bank non devisa

4. Dilihat dari Segi Cara Menentukan Harga

Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok yaitu:

a. Bank yang berdasarkan prinsip konvensional konvensioanl

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode yaitu:

1. Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian juga untuk pinjaman (kredit), harga ditentukan berdasarkan tingkat suku bunga tertentu.

2. Untuk – untuk jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan biaya-biaya dalam nominal atau persentase tertentu. Sistem pengenaan harga ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan prinsip syariah

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut :

1. Pembiayaan berdasarkan prinsip bagi hasil ( mudharabah)

3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah)

5. Atau dengan adanya pilihan pemindahan kepemilikian atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina)

2.1.3 Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Menurut Triandaru dan Budisantoso (2008) secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of development, dan agent of service.

a. Agent of trust

untuk membayar pada saat jatuh tempo, dan debitor mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Agent of development

Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian sektor riil. Kegiatan bank tersebut memungkinkan masyarkat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan tersebut tidak terlepas dari adanya penggunaan uang.

c. Agent of service

Selain melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarkat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

2.1.4 Laporan Keuangan Bank

pemerintah, manajemen, karyawan, dan masyarakat luas yang berkepentingan laporan keuangan tersebut.

Menurut PAPI (2001) dalam Ismail (2010:15) laporan keuangan bank yang lengkap terdiri dari neraca, laporan komitmen dan kontingensi, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

a. Neraca

Neraca merupakan laporan yang menunjukan posisi keuangan yang meliputi harta, kewajiban dan ekuitas bank pada tanggal tertentu, yaitu pada tanggal pelaporan.

b. Laporan komitmen dan kontingensi

peristiwa atau beberapa peristiwa yang akan terjadi di masa yang akan datang.

c. Laporan laba/rugi

Laporan laba rugi merupakan laporan yang menggambarkan pendapatan dan beban bank pada periode pelaporan. Komponen laporan laba rugi terdiri dari pendapatan dan beban. Laporan laba/rugi disusun secara berjenjang yang dipisahkan antara pendapatan dan beban.

d. Laporan perubahan ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukan perubahan ekuitas perusahaan yang menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan bank selama periode pelaporan. Perubahan ekuitas bank menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode berjalan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

e. Laporan arus kas

menunjukan penerimaan dan pengeluaran periode tertentu yang dalam 3 aktivitas yaitu arus kas dari aktivitas operasional, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan.

f. Catatan atas laporan keuangan

Catatan atas laporan keuangan merupakan informasi terkait dengan semua aktivitas keuangan yang tidak dapat dipisahkan dari laporan keuangan, termasuk di dalamnya laporan komitmen dan kontingensi.

Menurut Kasmir (2008:254), secara umum tujuan pembuatan laporan keuangan suatu bank sebagai berikut:

1. Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis aktiva yang dimiliki.

2. Memberikan informasi keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban baik jangka pendek (lancar) maupun jangka panjang.

3. Memberikan informasi keuangan tentang jumlah modal dan jenis-jenis modal bank pada waktu tertentu.

5. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam periode tertentu.

6. Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban, dan modal.

7. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

2.1.5 Analisis Rasio Keuangan

Analisis rasio keuangan bank merupakan analisis yang digunakan dengan melakukan perbandingan angka-angka dalam laporan keuangan untuk menegetahui hubungan diantara pos-pos tertentu baik dalam neraca maupun laporan laba rugi. Analisis rasio keuangan dapat mengungkapkan kekuatan dan kelemahan suatu perusahaan dibandingkan dengan perusahan lain dalam industri yang sama.

alat untuk mengukur kesehatan bank adalah dengan analisis 5 aspek, yaitu Capital, Assets, Management, Earning, Liquidity. Aspek-aspek tersebut kemudian dinilai dengan menggunakan rasio keuangan sehingga dapat menilai kondisi keuangan perusahaan perbankan (Kasmir, 2008:273). Aspek capital (permodalan) dapat dinilai melalui Capital Adequacy Ratio (CAR), aspek assets dinilai dengan Non Performing Loan (NPL), aspek earning meliputi Return On Asset (ROA), dan BOPO, sedangkan aspek likuiditas meliputi Loan to Deposit Ratio (LDR).

2.1.5.1 Return on Assets (ROA)

Return on Assets (ROA) menunjukkan kemampuan manajemen bank dalam memperoleh keuntungan (laba). Semakin tinggi nilai ROA suatu bank, semakin tinggi pula tingkat keuntungan yang dicapai bank tersebut (Dendawijaya, 2005). Perhitungan ROA terdiri dari :

1. Laba Bersih

Laba bersih adalah laba bank setelah dikurangi beban pajak.

2. Total Aktiva

Total aktiva merupakan jumlah seluruh aktiva yang dimiliki oleh bank, terdiri dari aktiva lancar bank dan aktiva tetap bank

2.1.5.2Capital Adequacy Ratio (CAR)

Modal merupakan faktor penting dalam pengembangan usaha dan menanggung risiko kerugian. Fungsi penilaian modal pada bank antara lain (Harmono, 2009):

1. Ukuran kemapuan bank untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan.

2. Alat pengukur besar kecilnya kekayaan bank atau kekayaan yang dimiliki oleh pemegang saham.

3. Untuk memungkinkan manajemen bank bekerja dengan efisien sesuai dengan yang dikehendaki pemilik modal.

keuntungan dapat digunakan berbagai ukuran antara lain return on asset (ROA). Besarnya jumlah modal bank yang harus dimiliki umumnya ditentukan oleh penguasa moneter. Bank sentral sebagai penguasa moneter menetapkan jumlah minimum modal yang harus dipenuhi oleh setiap bank, yang biasanya dihubungkan dengan total asetnya setelah memperhitungkan risiko yang mungkin dihadapi masing-masing aset. Ketentuan minimum permodalan tersebut biasanya penggunaan suatu ukuran yang disebut capital adequacy ratio (CAR) atau rasio kecukupan modal yang dihitung dengan membandingkan antara jumlah modal yangg dimiliki bank dengan total aktiva tertimbang menurut risiko (Siamat, 2005).

Capital Adequacy Ratio (CAR) merupakan rasio yang menunjukan kemampuan kecukupan modal bank dalam melakukan kegiatan bank secara efisien. Angka rasio CAR yang ditetapkan oleh Bank Indonesia adalah minimal 8%. Rasio CAR dapat dirumuskan sebagai berikut(Dendawijaya, 2005) :

2.1.5.3Loan Deposit Ratio (LDR)

likuiditas bank tersebut. Tingginya LDR bank maka jumlah dana yang dibutuhkan untuk membiayai kredit menjadi semakin besar.

Fungsi utama bank adalah sebagai intermediasi antara pihak yang berkelebihan dana dengan pihak yang kekurangan dana. Pemberian kredit merupakan kegiatan bank paling utama dalam menghasilkan keuntungan, tetapi pemberian kredit juga merupakan risiko yang terbesar yang ditanggung oleh bank karena dapat menimbulkan risiko kredit macet. Oleh sebab itu, bank harus melakukan prinsip prudential banking (prinsip kehati-hatian bank) karena sangat berpengaruh pada tingkat kesehatan bank. Tingkat LDR yang yang dinilai sehat yaitu dibawah 110%, sedangkan LDR ≥ 110% dinilai bahwa bank tersebut tidak sehat, batas toleransi berkisar antara 85% dan 100% (Dendawijaya, 2005).

LDR adalah rasio perbandingan antara total kredit yang diberikan dengan

dana pihak ketiga (DPK) yang dapat dihimpun oleh bank. Loan to Deposit Ratio

(LDR) dapat dirumuskan sebagai berikut (Riyadi, 2004:146) :

2.1.5.4Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

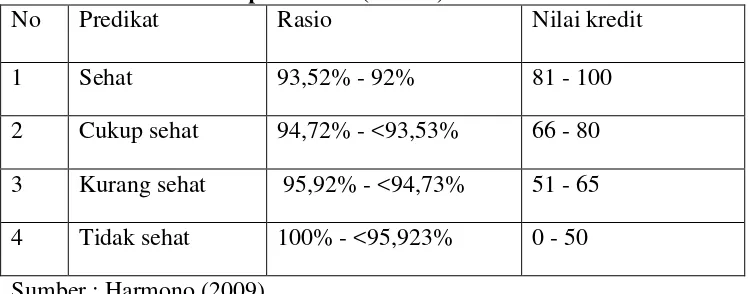

maksimal dan akan mempengaruhi laba (Koch, 2009). Semakin kecil rasio BOPO maka semakin baik kinerja manajemen bank, bank lebih efisien dalam menggunakan sumber daya bank. Skala predikat rasio BOPO dapat dilihat pada Tabel 2.1

Tabel 2.1

Skala Predikat Beban Operasional terhadap Pendapatan Operasional (BOPO)

No Predikat Rasio Nilai kredit

1 Sehat 93,52% - 92% 81 - 100

2 Cukup sehat 94,72% - <93,53% 66 - 80 3 Kurang sehat 95,92% - <94,73% 51 - 65 4 Tidak sehat 100% - <95,923% 0 - 50 Sumber : Harmono (2009)

Rasio BOPO adalah perbandingan antara biaya operasional terhadap pendapatan operasional. Rasio BOPO dapat dirumuskan sebagai berikut (Dendawijaya, 2005:119) :

2.1.6 Non Performing Loan (NPL)

membentuk earning asset pada sisi aktiva bank. Keberhasilan manajemen kredit merupakan penyangga utama keberhasilan kinerja perbankan (Ali,2004). Risiko kredit terjadi karena kegagalan atau ketidakmampuan nasabah dalam mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan (Siamat, 2005).

Non Performing Loan (NPL) merupakan salah satu pengukuran dari rasio resiko usaha bank yang menunjukkan besarnya resiko kredit bermasalah yang ada pada suatu bank, jika porsi kredit bermasalah semakin besar maka berpengaruh pada kemungkinan penurunan pada besarnya earning (Ali, 2004).

Menurut Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 rasio NPL dapat dirumuskan sebagai berikut :

2.1.7 Profitabilitas

laba kotor dan margin laba bersih. Rasio profitabilitas dalam kaitannya dengan investasi meliputi return on investment (ROI) atau sering juga disebut dengan return on assets (ROA) dan return on equity (ROE). Return on Assets (ROA) dalam hal ini mengukur kemampuan perusahaan dalam menghasilkan laba dalam operasi perusahaan, sedangkan return on equity (ROE) hanya mengukur pengembalian atas ekuitas perusahaan.

Return on Assets (ROA) dipilih sebagai indikator kinerja bank dalam penelitian ini karena Return on Assets (ROA) merupakan rasio profitabilitas yang mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktivanya. Return on Assets (ROA) adalah rasio antara laba bersih terhadap total aktiva. Semakin tinggi rasio ROA, semakin baik kinerja bank. Bank Indonesia sebagi pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat ( Dendawijaya, 2005 )

2.2 Penelitian Terdahulu

Mahardian (2008), melakukan penelitian dengan judul “Analisis Pengaruh Rasio CAR, BOPO, NPL, NIM dan LDR Terhadap Kinerja Keuangan Perbankan (Studi Kasus Perusahaan Perbankan Yang Tercatat Di BEJ Periode Juni 2002 – Juni 2007)”. Hasil penelitian menunjukkan bahwa variabel CAR, NIM, dan LDR berpengaruh positif dan signifikan terhadap ROA serta BOPO berpengaruh negatif dan signifikan terhadap ROA. Sementara untuk variabel NPL memiliki pengaruh negatif terhadap ROA, akan tetapi tidak signifikan.

Mawardi (2004) melakukan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Bank Umum di Indonesia (Studi Kasus pada Bank Umum dengan Total Aset kurang dari 1 trilyun)”. Hasil penelitiannya menunjukkan bahwa NPL, NIM, dan BOPO memiliki pengaruh yang signifikan terhadap ROA, sedangkan variabel CAR (Capital Adequacy Ratio) mempunyai pengaruh yang tidak signifikan terhadap ROA.

Defri (2012) melakukan penelitian dengan judul “Pengaruh Capital Adequacy Ratio (CAR), Likuiditas dan Efisiensi Operasional Terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di BEI”. Hasil penelitian menunjukkan bahwa BOPO berpengaruh negatif dan sifnifikan terhadap ROA, CAR berpengaruh positif dan tidak signifikan terhadap ROA, LDR berpengaruh positif dan tidak signifikan terhadap ROA.

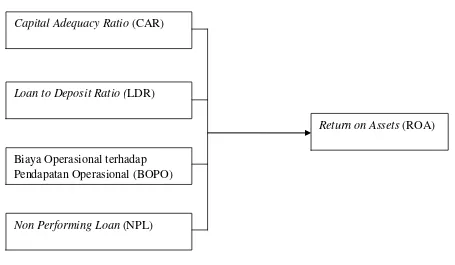

2.3 Kerangka Konseptual

Assets (ROA). ROA adalah rasio mengukur kemampuan perusahaan dalam menghasilkan laba dengan memanfaatkan aktivanya. Semakin besar rasio ROA maka semakin baik kinerja bank dalam menghasilkan laba.

CAR merupakan rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya kredit yang diberikan (Dendawijaya, 2005). Capital Adequacy Ratio (CAR) merupakan rasio yang umum digunakan untuk menilai kecukupan modal bank. Jika nilai Capital Adequacy Ratio (CAR) tinggi berarti bank tersebut mampu membiayai operasi bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas (Kuncoro dan Suhardjono, 2002).

Loan to deposit ratio (LDR) merupakan rasio yang mengukur tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank dalam bentuk kredit (Riyadi, 2004:146). Besarnya jumlah kredit yang diberikan bank akan berpotensi meningkatkan pendapatan bunga yang akan berpengaruh terhadap laba. Laba merupakan komponen yang membentuk ROA, maka meningkatnya LDR akan meningkatkan ROA (Koch, 2009).

maka biaya operasional yang dikeluarkan bank pun semakin kecil, sehingga ROA bank akan meningkat (Riyadi, 2004).

Rasio NPL merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam mengelola kredit bermasalah. Semakin tinggi rasio NPL akan mengakibatkan profitabilitas (ROA) menurun karena dengan terjadinya kredit macet tersebut sebagian penghasilan bunga bank tidak efektif diterima oleh bank, sementara bank masih tetap harus membayar bungan atas penempatan dana masyarakat (Ali, 2004).

Gambar 2.1: Kerangka Konseptual

Sumber: Dendawijaya (2005), Koch (2009), Riyadi (2004), Ali (2004)

2.4 Hipotesis

Berdasarkan perumusan masalah, teori, dan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis sebagai berikut: Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO),Non Performing Loan (NPL)berpengaruh signifikan terhadap profitabilitas (ROA)Perbankan (Studi pada Bank yang Listed di Bursa Efek Indonesia Tahun 2010-2012).

Capital Adequacy Ratio (CAR)

Loan to Deposit Ratio (LDR)

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Return on Assets (ROA)