Audit Kesiapan Organisasi dalam

Implementasi Knowledge Management

System:

Studi Kasus Perusahaan di Bidang Jasa Keuangan

Dewi Puspasari Universitas Indonesia Depok, Indonesia

Ovi Novianto

Universitas Gadjahmada Jakarta Pusat, Indonesia [email protected]

Bayu Kelana

ESQ Business School Jakarta Selatan, Indonesia [email protected]

Abstrak—Sistem manajemen pengetahuan (KMS) mulai banyak diterapkan di perusahaan-perusahaan besar di Indonesia untuk menjaga kelangsungan aset pengetahuan. Ada banyak kisah kegagalan dan kesuksesannya, karena sistem ini tidak bisa diterapkan persis satu sama lain. Hal tersebut juga menjadi bahan pertimbangan PT ABC, perusahaan yang bergerak di bidang jasa keuangan, dalam mendesain model KMS yang mereka perlukan. Saat ini, pengetahuan-pengetahuan tersebut masih tersebar di berbagai unit dan belum terdistribusi secara merata. Oleh karena itu, dalam penelitian ini akan dilakukan audit untuk

mengetahui kesiapan organisasi dalam

mengimplementasikan KMS. Audit ini meliputi tiga hal, yaitu audit pengetahuan-pengetahuan yang ada dalam organisasi, audit infrastruktur TI yang eksis, serta audit efektivitas proses-proses yang mendukung implementasi KMS. Dari hasil observasi dan analisis kuesioner dari 134 responden diperoleh hasil bahwa pengetahuan di PT ABC masih tersebar dan belum terkelola dengan baik. Namun, hasil penelitian menunjukkan organisasi ini telah memiliki landasan yang baik untuk implementasi KMS dengan infrastruktur TI yang mendukung dan perolehan skor 54,97 dari total skor 80 untuk audit proses. Hal ini menunjukkan bahwa beberapa proses pengelolaan pengetahuan PT ABC telah dirasakan cukup efektif dan memberikan manfaat bagi karyawannya.

Keyword: pengetahuan, KMS, proses-proses pengelolaan pengetahuan, audit, TI.

I. PENGETAHUAN

Pengetahuan yang ada di sebuah organisasi, bukan hanya pengetahuan yang bersifat eksplisit seperti system operating procedure (SOP) atau buku-buku panduan

operasional. Namun juga, pengetahuan yang bersifat tacit

seperti pengalaman dan keahlian yang dimiliki tiap individu. Jenis pengetahuan terakhir itulah yang umumnya tergerus atau punah apabila pemiliknya mengalami mutasi/rotasi pekerjaan, mengundurkan diri, ataupun telah pensiun.

Degradasi pengetahuan itulah yang menjadi kekuatiran perusahaan ABC dalam beberapa tahun belakangan ini. Hal ini disebabkan adanya kesenjangan usia yang sangat

besar antara pegawai senior dan pegawai junior. Oleh karena baru melakukan rekrutmen setelah 18 tahun absen, maka rentang usia antara pegawai senior termuda dan pegawai junior tertua berkisar 15-20 tahun.

Padahal, rata-rata pengetahuan tentang bisnis inti (core business) hanya dikuasai sebagian kecil pegawai senior. Jumlah tersebut semakin berkurang karena dalam beberapa tahun ke depan pegawai senior tersebut akan memasuki masa pensiun. Berdasarkan data SDM per Desember 2012 disebutkan bahwa dari total 2.050 karyawan, 604 karyawannya (29,46%) akan mengalami pensiun dalam enam tahun mendatang dan total 1691 atau 82, 49% karyawannya akan pensiun sepanjang 15 tahun mendatang [12]. Jika hal ini terus dibiarkan dan pengetahuan tidak terkelola dengan baik, maka organisasi tersebut akan terancam kehilangan pengetahuan.

Sementara di satu sisi, manajemen SDM belum memiliki strategi dalam melakukan trasfer pengetahuan, pengalaman, dan kepakaran dari pegawai senior yang

berpengalaman kepada pegawai junior. Bahkan,

manajemen level atas belum memiliki satu pandangan bahwa pengetahuan dalam organisasi tersebut, khususnya pengetahuan terkait bisnis inti, merupakan sesuatu yang sangat kritis bagi keberlangsungan operasional bisnis perusahaan.

Maka dari itu, permasalahan utama yang ingin digali

dari penelitian ini adalah “bagaimana mengelola

pengetahuan-pengetahuan dalam perusahaan agar tidak

terdegradasi kesenjangan usia yang sangat lebar?”. Untuk

itu, penelitian ini akan melakukan audit terhadap kesiapan

organisasi apabila akan menerapkan knowledge

management system (KMS). Audit ini meliputi tiga hal pokok, yakni, mengeksplorasi pengetahuan-pengetahuan yang ada di organisasi, baik tacit maupun eksplisit, mengetahui kondisi infrastruktur TI saat ini, serta

mengukur efektivitas proses-proses pengelolaan

pengetahuan yang ada di organisasi.

II. TEORI PENUNJANG

A. Pengetahuan

memberikan kerangka untuk mengevaluasi dan menggabungkan informasi baru dan pengalaman [4]. Pengetahuan juga didefinisikan sebagai akumulasi sumber daya intelektual yang dimiliki oleh organisasi, meliputi informasi, ide-ide, pembelajaran, pemahaman, ingatan,

pandangan, keahlian kognitif dan teknis, serta

kemampuan lainnya [3]. Dari definisi [3] terdapat perbedaan antara pengetahuan dan informasi, dimana pengetahuan sebagai informasi yang telah dikonfirmasi. Perbedaan antara pengetahuan dan informasi juga didukung oleh [1]. Menurut [1], pengetahuan ada di tingkat tertinggi, dibandingkan informasi dan data. Data berdasarkan [1] hanya merupakan fakta yang masih mentah. Jika fakta tersebut telah terkategorisasi maka akan menjadi informasi. Dari informasi-informasi yang telah dipilah-pilah akan manfaatnya dan memiliki makna itulah yang menjadi pengetahuan. Keterkaitan antara data, informasi, dan pengetahuan ini dapat dilihat pada Gambar 1.

Gambar 1. Keterkaitan antara Data, Informasi, dan Pengetahuan

Pengetahuan menjadi aset penting bagi perusahaan

karena pengetahuan memiliki kemampuan untuk

menghasilkan keputusan dan merupakan sumber daya utama untuk melakukan transformasi pada organisasi [8]. Sumber daya pengetahuan ini selain membantu proses pengambilan keputusan yang bersifat strategis, juga membantu dalam proses perencanaan dan kontrol terhadap aktivitas organisasi, serta manajemen operasi bisnis sehari-hari.

Berdasarkan sifatnya, pengetahuan terbagi dua, yakni

eksplisit dan tacit [10,11].Pengetahuan yang bersifat

eksplisit berupa informasi yang telah tersimpan dalam bentuk dokumen, buku, atau media penyimpan lainnya, serta dapat didistribusikan melalui media teknologi

informasi. Contohnya: database karyawan dan buku

manual [16]. Sedangkan yang disebut pengetahuan tacit

yakni informasi yang terbentuk dari faktor-faktor yang tidak nampak, yang dihasilkan dari pengalaman

seseorang, serta bersifat personal dan spesifik.

Pengetahuan tacit misalnya intuisi, wawasan, dan nilai-nilai [5], [6].

Dari pengetahuan-pengetahuan tersebut, organisasi dapat memilih pengetahuan-pengetahuan yang dinilai mendukung keunggulan kompetitif. Menurut [2] ada empat kriteria yang digunakan untuk mengidentifikasi

sumber daya yang dapat mendukung keunggulan bersaing, yaitu sebagai berikut:

Bernilai, suatu sumber daya harus memiliki nilai dan kapasitas untuk meningkatkan efisiensi dan efektivitas organisasi, serta menghasilkan inovasi.

Langka , suatu pengetahuan harus langka karena

tidak banyak tersedia atau sulit diperoleh, dan sangat diminati oleh banyak kalangan

Sulit tergantikan, suatu sumber daya harus sulit dicari penggantinya agar dapat mendukung keunggulan bersaing perusahaan.

Sulit ditiru, suatu sumber daya harus sulit ditiru

agar lebih unggul daripada perusahaan

kompetitor.

B. Knowledge Management

Knowledge management (KM) merupakan strategi dan sekumpulan proses yang mengidentifikasi, menangkap, mengelola, dan menggunakan aset pengetahuan untuk menciptakan dan memelihara keunggulan kompetitif [14].

Sedangkan menurut [16] KM adalah proses

memanfaatkan pengetahuan sebagai alat untuk mencapai inovasi dalam proses dan produk/layanan, pengambilan putusan yang efektif, dan adopsi organisasi terhadap pasar. Sementara, [15] berpendapat bahwa KM adalah

sistem yang dibentuk untuk menciptakan,

mendokumentasikan, mengkategorisasikan, dan

menyebarkan pengetahuan dalam organisasi, sehingga pengetahuan tersebut mudah digunakan kapanpun diperlukan, oleh siapapun, sesuai dengan tingkat otoritas dan kompetensinya.

Dalam [7] disebutkan bahwa proses inti KM diawali dengan identifikasi, acquisition (diseleksi sesuai budaya

organisasi), pengembangan, sharing dan utilization

(implementasi), serta diakhiri dengan retention

(penyimpanan agar pengetahuan tidak hilang).

C. Knowledge Management System

Knowledge management system berdasarkan [1]

merujuk pada kelompok sistem informasi yang

diaplikasikan ke pengelolaan pengetahuan organisasi. Contoh sistem informasi yang membantu proses pengelolaan pengetahuan yakni direktori pengetahuan organisasi, sistem berbagi pengetahuan, dan pembentukan jaringan pengetahuan. Banyak organisasi memetakan

kepakaran internalnya untuk menyusun direktori

pengetahuan karena banyak pengetahuan dalam organisasi yang masih belum terkodifikasi [13]

D. Knowledge Management Audit

Knowledge management audit atau audit proses-proses pengelolaan pengetahuan digunakan untuk mengetahui

kesiapan organisasi dalam mengimplementasikan

knowledge management. [9] mendeskripsikan audit manajemen pengetahuan sebagai kegiatan memeriksa secara sistematis kualitas pengelolaan pengetahuan di suatu organisasi. Dengan kegiatan ini organisasi akan memperoleh gambaran mengenai pengetahuan yang dimiliki dan diperlukan oleh organisasi, serta mengetahui

Data A Data

B Data

C

Pengetahuan Informasi Informasi Informasi Kategorisasi

efektivitas proses-proses pengelolaan pengetahuan yang telah eksis. Pengelolaan pengetahuan terdiri atas empat proses utama, yaitu akuisisi pengetahuan, distribusi dan

cara berbagi pengetahuan, pengembangan dan

pemanfaatan pengetahuan, serta pemeliharaan dan penyimpanan pengetahuan.

Proses akuisisi pengetahuan bertujuan untuk

mengetahui bagaimana karyawan memperoleh/

meningkatkan pengetahuannya, baik yang berupa tacit

maupun eksplisit. Proses distribusi dan berbagi

pengetahuan untuk mengetahui metode atau kebiasaan organisasi dalam melakukan distribusi pengetahuan. Proses pengembangan dan pemanfaatan pengetahuan

memiliki tujuan untuk mengembangkan dan

memanfaatkan pengetahuan. Sedangkan proses

pemeliharaan dan penyimpanan pengetahuan merupakan sekumpulan proses untuk memastikan pengetahuan tetap eksis dan dapat dimanfaatkan setiap saat.

Dalam proses audit ini yang tak kalah penting adalah proses identifikasi pengetahuan yang eksis di organisasi dan identifikasi infrastruktur TI.

Menurut [1], TI sangat berperan dalam proses-proses KM, yaitu meliputi:

Proses pembentukan KM; mengkombinasikan

sumber-sumber baru pengetahuan dan belajar sesuai kebutuhan (just in time learning). Misal data mining dan learning tools.

Proses penyimpanan/pencarian; mendukung

penyimpanan memori individu/organisasi, akses

pengetahuan antargrup. Contohnya bulletin

boards system (BBS), knowledge repositories, dan database.

Transfer; memperluas jaringan internal,

memaksimalkan kanal komunikasi, mercepat akses untuk mencapai sumber pengetahuan. Misal BBS, forum diskusi, direktori pengetahuan (knowledge directories)

Penerapan; pengetahuan dapat diterapkan di

banyak lokasi, penerapan ilmu pengetahuan baru melalui workflow otomatis bisa lebih cepat. Misal: sistem pakar (expert systems) dan sistem alur kerja (workflow systems)

III. METODOLOGI

Kami melakukan penelitian ini menggunakan metode kualitatif dan kuantitatif. Metode kualitatif berupa observasi dan pengumpulan data sekunder untuk mengeksplorasi pengetahuan yang ada di tiap unit dan kondisi infrastruktur di perusahaan ABC. Sedangkan metode kuantitatif kami lakukan menggunakan metode survei untuk mengetahui tingkat efektivitas proses-proses untuk mengelola pengetahuan yang ada di organisasi.

Gambaran tahapan penelitian kami seperti pada Gambar 2.

Gambar 2. Tahap-tahap Penelitian

Penjelasan tiap-tiap tahap penelitian sebagai berikut:

Mengidentifikasi permasalahan

Setelah penulis melakukan identifikasi

permasalahan dan tujuan penelitian untuk menentukan area penelitian dan hasil yang ingin dicapai, maka penulis melakukan studi literatur terhadap jurnal/paper, buku teks, dan artikel-artikel yang dapat dijadikan acuan dalam penelitian.

Melakukan assesment kondisi saat ini informasi

pengetahuan dan infrastruktur TI

Seiring dengan aktivitas penyusunan desain pertanyaan kuesioner, penulis mengesplorasi pengetahuan-pengetahuan yang ada di tiap unit, baik pengetahuan tacit maupun eksplisit serta kondisi infrastruktur TI saat ini. Pengetahuan ini kemudian dikelompokkan berdasarkan kategori

dalam standard operating procedure (SOP).

Mendistribusikan kuesioner dan mengumpulkan

data pendukung

Kuesioner ini disebarkan kepada perwakilan unit dan kantor cabang. Penentuan sampling dilakukan melalui stratified sampling, sampel ditarik secara acak dari tiap kelompok/tingkatan yang berbeda. Kuesioner terbagi atas dua bagian. Bagian pertama terkait dengan profil responden. Bagian II merupakan alat untuk melakukan audit

efektivitas proses-proses pengelolaan

pengetahuan. Pertanyaan ini mengadopsi

pernyataan yang disusun oleh [9] yang berfokus pada empat proses utama, akuisi pengetahuan,

penyebaran pengetahuan, pemanfaatan

pengetahuan, dan penyimpanan pengetahuan.

Menganalisis Data

Penulis mengolah hasil kuesioner dengan menggunakan metode statistik deskriptif, serta

membandingkan hasilnya dengan tingkat

efektivitas yang disusun [9].

Menarik Kesimpulan

Dari hasil analisis kuesioner dan identifikasi pengetahuan dan infrastuktur TI tersebut dapat ditarik kesimpulan untuk mengetahui kesiapan organisasi mengimplementasikan KMS.

Mengidentifikasi Permasalahan

Melakukan Observasi dan Mengumpulkan

Informasi Pengetahuan

Mendistribusikan Kuesioner dan Mengumpulkan Data Pendukung

Menganalisis Data

IV. ANALISIS DAN PEMBAHASAN

A. Profil Organisasi

PT ABC merupakan perusahaan nasional yang bergerak di bidang jasa keuangan. Bsnis intinya adalah mengelola dana masyarakat untuk dikembalikan dalam bentuk tabungan hari tua dan gaji pensiun. Selain mengelola THT dan gaji pensiun, perusahaan ABC juga mengurusi asuransi kematian dan uang duka wafat bagi peserta dan keluarganya.

Pada tahun 2013 perusahaan ABC genap berusia 50 tahun. Dalam usianya yang telah matang, perusahaan ini telah memiliki kantor pusat yang terdiri dari 15 unit dan 48 kantor cabang yang tersebar di seluruh Indonesia. Struktur organisasi perusahaan ABC dapat dilihat pada Gambar 3 dan 4.

Gambar 3. Struktur Organisasi PT ABC di Kantor Pusat

Gambar 4. Struktur Organisasi PT ABC di Kantor Cabang

Hingga saat ini PT ABC memiliki 2050 pegawai dengan perincian komposisi SDM seperti pada Tabel 1 dan 2.

TABEL1.KOMPOSISI SDMBERDASARKAN USIA

Kategori Usia Jumlah Pegawai

19 – 30 tahun 252 jumlah pegawai yang akan memasuki pensiun enam tahun ke depan adalah 614 atau 29,95% dari keseluruhan pegawai.

TABEL2.DATA PEGAWAI YANG MEMASUKI USIA PENSIUN

Batas Usia Pensiun (56 Tahun) Jumlah Pegawai

2013 69

B. Identifikasi Pengetahuan

Pedoman perusahaan ABC membagi pengetahuan menjadi 17 fungsi seperti yang tercakup dalam SOP, seperti pada Tabel 3.

TABEL3.DAFTAR PENGETAHUAN DI PTABC

Pengetahuan Lokasi/Pemilik

Pelayanan (SOP pensiun dan tabungan hari tua, pedoman operasional KC, evaluasi pelayanan, keluhan pelanggan, standar pelayanan, kerja sama mitra bayar, survei kepuasan pelanggan)

Unit Pelayanan, Kantor Cabang

Administrasi Data Peserta

(pengumpulan,peremajaan, pemunahan data peserta baik aktif dan pensiun, akurasi premi)

Unit Data Peserta, Unit TI, Kantor Cabang Teknologi Informasi (SAP, aplikasi core

business, aplikasi pendukung, jaringan, DRC, sistem operasi)

Unit TI dan seluruh Unit dan kantor cabang Aktuaria (underwriting, KMPMD, PSL,

tabel mortalita)

Unit Aktuaria Investasi (pasar uang, pasar modal,

analisa, trading, saham obligasi, SUN, ORI)

Direktorat Investasi Akuntansi (akuntansi terkait kantor pusat

dan kantor cabang, asuransi dan pensiun, laporan keuangan, neraca, laba rugi, kode akun)

Direktorat Keuangan

Perbendaharaan ( pengumpulan premi, pajak, likuiditas, hutang piutang, pertanggungjawaban)

pengembangan karir, teminasi, aturan kepegawaian, kompensasi dan benefit, admistrasi sdm, diklat)

Unit SDM

Logistik (analisa kebutuhan, pengadaan barang dan jasa, pelelangan, rumah tangga, inventaris asset)

Unit Umum, Kantor Cabang

Program Kemitraan dan Bina Lingkungan Unit PKBL, KC Kehumasan (protokoler, hubungan

internal, hubungan eksternal, seremonial, pers, relasi)

Unit Sekretariat Perusahaan Kesekretariatan (tata cara persuratan,

pemeliharaan arsip, penyusutan arsip, alih media dokumen)

Unit Sekretariat Perusahaan, Kantor Cabang

Hukum (kebijakan, prosedur, legal, pendampingan)

Sekretariat Perusahaan Bagian Hukum Pengawasan dan Pengendalian (audit

operasional & TI, keuangan & umum,

Pengetahuan Lokasi/Pemilik

pendampingan dan counterpart auditor internal & eksternal)

Perencanaan (RJPP, RKA,

penelitian/riset, kajian pengembangan bisnis

Unit Renbang Bisnis Pelaporan (annual report, manajemen

resiko)

Unit Renbang Bisnis

Jenis pengetahuan pada Tabel 3 adalah pengetahuan eksplisit dan hanya berupa surat keputusan pimpinan, surat edaran, dan petunjuk teknis. Sedangkan pengetahuan

tacit yang berupa pengalaman, komplain/pertanyaan dan jawaban, serta penanganan kasus-kasus hukum belum dikelola dan dilakukan transfer ilmu. Pengetahuan eksplisit lainnya, seperti modul-modul pengetahuan di tiap bidang, seperti pedoman akuntansi terbaru, pedoman tatakelola TI belum dilakukan kodifikasi dan hanya dimiliki perorangan.

Dari 17 kelompok pengetahuan tersebut, pengetahuan yang mendukung keunggulan kompetitif (langka, bernilai, sulit ditiru dan sulit digantikan) adalah pengetahuan yang dimiliki Unit Pelayanan, Direktorat Operasi, khususnya bagian Sistem dan Prosedur. Sebab, bagian inilah yang bertanggung jawab atas operasional perusahaan mulai dari menyiapkan landasan hukum, menyusun prosedur, hingga melayani tanya jawab dengan peserta. Bagian ini

juga paling terancam kehilangan pengetahuan (knowledge

loss) karena di kantor pusat hanya memiliki lima pegawai

junior berkisar usia 23-33 tahun dengan kemampuan dan penguasaan pengetahuan yang terpaut jauh dengan pegawai senior yang berusia 45-55 tahun. Sedangkan SDM di kantor cabang yang berhubungan langsung dengan peserta, lebih dari 80% merupakan pegawai senior dengan kisaran usia 41-55 tahun.

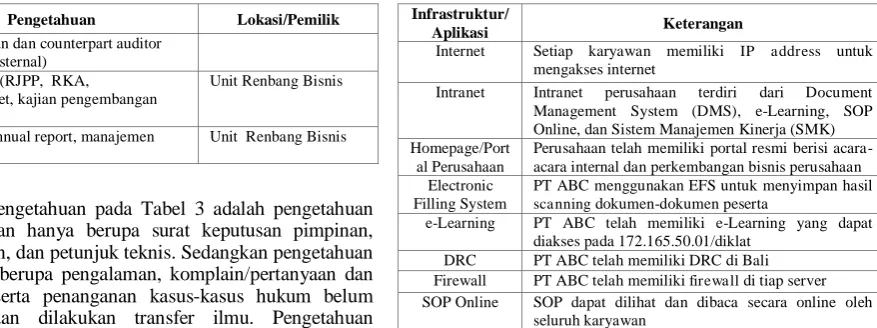

C. Identifikasi Infrastruktur TI

Infrastruktur TI sangat menunjang dalam penerapan KMS mendatang. PT ABC telah menggunakan teknologi informasi sejak tahun 1980-an dan terus berinovasi berdasarkan kebutuhan dan perkembangan teknologi.

Kondisi infrastruktur teknologi informasi pada PT ABC dapat dilihat pada Tabel 4. Berdasarkan informasi pada tabel tersebut terlihat bahwa PT ABC memiliki infrastruktur yang cukup untuk menerapkan KMS karena PT ABC telah memiliki Electronic Filling System (EFS) pengadaan barang dan jasa.

TABEL4.DAFTAR INFRASTRUKTUR TI

Infrastruktur/

Aplikasi Keterangan

PC Setiap karyawan memiliki PC/laptop

Aplikasi Office Setiap karyawan memiliki aplikasi office di PC/laptop baik open source maupun berbayar Aplikasi

pembaca PDF

Sebagian besar karyawan memiliki aplikasi pembaca PDF

Email Tiap karyawan memiliki email perusahaan

Infrastruktur/

Aplikasi Keterangan

Internet Setiap karyawan memiliki IP address untuk mengakses internet

Intranet Intranet perusahaan terdiri dari Document Management System (DMS), e-Learning, SOP Online, dan Sistem Manajemen Kinerja (SMK) Homepage/Port

al Perusahaan

Perusahaan telah memiliki portal resmi berisi acara-acara internal dan perkembangan bisnis perusahaan Electronic

Filling System

PT ABC menggunakan EFS untuk menyimpan hasil scanning dokumen-dokumen peserta

e-Learning PT ABC telah memiliki e-Learning yang dapat diakses pada 172.165.50.01/diklat

DRC PT ABC telah memiliki DRC di Bali Firewall PT ABC telah memiliki firewall di tiap server SOP Online SOP dapat dilihat dan dibaca secara online oleh

seluruh karyawan

D. Audit Proses-proses Pengelolaan Pengetahuan

Dari hasil pengolahan kuesioner dari 134 responden, 47,01% atau 63 responden berusia 23-32 tahun, 54 responden (40,3%) berusia 43-52 tahun, dan selebihnya berusia >52 tahun (4,48%), < 22 tahun (0,7%), dan 33-42 (4,48%). Untuk jabatan, sebagian besar responden adalah berada di tingkat staf/pelaksana (62,69%), dan selebihnya adalah para pejabat. Sedangkan untuk lama bekerja, responden didominasi oleh pegawai yang telah bekerja 2-10 tahun (48,51%), pegawai bekerja 21-30 tahun (39,55%), sedangkan selebihnya: 31-40 tahun (4,48%), 11-20 tahun (1,4%), dan < 1 tahun (0,7%). Berikut hasil analisis kuesioner audit proses pengelolaan pengetahuan:

PT ABC meraih skor 54,97 dari total skor 80

untuk efektivitas proses pengelolaan pengetahuan. Hal ini menunjukkan PT ABC telah memiliki proses-proses pengelolaan pengetahuan yang telah baku, meskipun beberapa prosesnya masih belum matang pengelolaannya. Proses yang masih belum terkelola dengan baik yaitu proses distribusi dan berbagi pengetahuan dengan skor terendah yakni 13,13. Hal ini menunjukkan proses distribusi dan berbagi pengetahuan belum menjadi kebiasaan atau budaya di PT ABC. Proses-proses pengelolaan pengetahuan secara berturut-turut dari yang terendah hingga yang terbaik yaitu proses distribusi dan berbagi pengetahuan (13,13)

diikuti dengan proses pemeliharaan dan

penyimpanan pengetahuan (13,73),

pengembangan dan pemanfaatan pengetahuan (13,81), dan akuisisi pengetahuan (14,30) seperti pada Gambar 5.

Gambar 5. Skor Tiap-tiap Proses Pengelolaan Pengetahuan Kondisi Eksisting

Rendahnya penghargaan terhadap karya inovatif.

Dari empat kategori proses pengelolaan

pengetahuan tersebut, aktivitas yang paling tidak terkelola dengan baik, yaitu tersedia penghargaan bagi karya-karya inovatif (kategori proses

14.30 Distribusi dan Berbagi …

pengembangan dan pemanfaatan ilmu pengetahuan). Penghargaan memberikan dampak besar bagi kinerja karyawan. Jika hal ini tidak diperhatikan dan dikelola dengan baik, maka karyawan tidak termotivasi untuk memberikan gagasan terbaiknya dan bekerja hanya sesuai tuntutan pekerjaan.

Adanya unit-unit yang kurang kondusif dalam

proses-proses pengelolaan pengetahuan. Unit-unit ini memiliki skor rendah dalam tiap proses

pengelolaan pengetahuan, bahkan beberapa

pernyataan memiliki skor di bawah 2 (kisaran pendapat tidak setuju dan kurang setuju). Unit-unit ini yaitu Unit Perbendaharaan (44,82), Unit Perencanaan dan Pengembangan Bisnis (49,5) dan Unit Administrasi Data Peserta (47,2). Pimpinan perlu menggali lebih dalam tentang kondisi ketiga unit tersebut untuk mengetahui akar permasalahan dari ketidakefektifan proses-proses pada ketiga unit tersebut.

Gambar 4.8: Kondisi Eksisting Pengelolaan Pengetahuan di Tiap Divisi/Kantor Cabang

PT ABC belum memiliki perencanaan pelatihan

yang baik, dengan perolehan skor 2,66. Perencanaan pelatihan ini dilakukan oleh tiap-tiap unit/kantor cabang dan unit Sumber Daya Manusia. Unit yang mendapat skor terendah dalam merencanakan pelatihan adalah Unit Perbendaharaan dengan rata-rata 1,91. Responden pada unit ini banyak yang memberikan respon

‘kurang setuju’ dan beberapa di antaranya

memberikan respon ‘tidak setuju’.

PT ABC belum memiliki kebiasaan untuk berbagi

ilmu pengetahuan. Banyak responden mengaku kesulitan memperoleh informasi dari unit lain (2,5), juga belum ada kebiasaan berbagi informasi/hasil pelatihan (2,55) dan berbagi kisah keberhasilan yang dialami suatu unit/bagian (2,52) .

Proses pemeliharaan dan penyimpanan

pengetahuan pada PT ABC masih kurang terkelola dengan baik. Banyak responden yang mengeluhkan sulitnya mengakses informasi terkait proyek yang dilakukan dengan hanya skor rata-rata 2,62.

V. KESIMPULAN DAN PENELITIAN MENDATANG

KMS sangat penting untuk diimplementasikan di PT ABC untuk menunjang pencapaian visi dan misi, serta

mencegah knowledge loss. PT ABC telah memiliki

landasan yang baik dalam menerapkan knowledge

management hal ini terlihat dari hasil audit efektivitas proses-proses pengelolaan pengetahuan yang meraih skor 54,97//80 serta dukungan infrastruktur TI yang cukup. Namun, yang perlu digarisbawahi adalah hingga saat ini baru pengetahuan eksplisit yang terkodifikasi dan belum adanya budaya transfer pengetahuan, wawasan dan pengalaman di perusahaan ini. PT ABC juga belum memberikan penghargaan terhadap gagasan-gagasan inovatif karyawan yang bisa mengurangi kualitas kinerja operasional dan menurunkan motivasi karyawan untuk bekerja maksimal. Selain itu, organisasi juga perlu memperhatikan tiga unit yang meraih skor rendah hampir di setiap proses, yakni Unit Perbendaharaan, Unit Administrasi Data Peserta, dan Unit Perencanaan dan Pengembangan Bisnis.

Pada penelitian masa mendatang, kami akan melakukan analisis kesenjangan antara kondisi saat ini dengan kondisi yang diharapkan pada saat implementasi KMS. Dari analisis tersebut, kami bisa menyusun

roadmap dan prioritas aktivitas/inisiasi untuk implementasi KMS.

REFERENSI

[1] Alavi, Maryam and Dorothy E. Leidner,

"Review: knowledge management and

knowledge management system:conceptual

foundations and research issues," MIS Quarterly, vol. 25, pp. 107-136, 2001.

[2] Barney J., "Firm resources and sustained

competitive advantage," Journal of Management, vol. 17, pp. 99-120, 1991.

[3] Bhatt, Ganesh D., "Knowledge management in

organisations: examining the interaction between technologies, techniques, and peole," Jornal of Knowledge Management, vol. 5, pp. 68-75, 2001.

[4] Davenport, Thomas H. and Laurence Prusak,

"Working knowledge: how organization manage

what they know," Harvard Business School

Press, 1998.

[5] Gore, C. and E. Gore, "Knowledge management:

the way forward," Total Quality, vol. 10, 1999.

[6] Guth, R., "Where IS cannot tread,"

Computerworld, vol. 30, p. 72, 1996.

[7] Irfan. (2011) Sharing knowledge. [Online].

http://digilib.ittelkom.ac.id/index.php?option=co m_content&view=article&id=809:knowledge-sharing&catid=25:industri@itemid=14

[8] Kivijarvi, Hannu, "Aligning Knowledge and

Business Strategies within an Artificial Ba Context," Helsinki School of Economics, 2008.

[9] Munir, Ningky, “Knowledge management audit:

pedoman evaluasi kesiapan organisasi mengelola

pengetahuan,” Sekolah Tinggi Manajemen PPM

Jakarta, 2008.

59.60 58.25 56.71 57.00 44.82 49.50

55.18 47.20

58.89 57.33 53.08 60.71 56.56

[10] Nonaka, Takeuchi, "The knowledge-creating company:how japanese companies create the dynamics of innovation," , 1995.

[11] Pentland, B.T., "Information systems and

organizatinal learning:the social epistemology of organizational knowledge systems," Accounting Management and Information Technologies, vol. 5, pp. 1-21, 1995.

[12] PT ABC, "Laporan tahunan," PT ABC, Jakarta, 2012.

[13] Ruggles, R., "The state of notion: knowledge

management in practice," California

Management Review, pp. 80-89, 1998.

[14] The American Productivity and Quality Center.

[Online]. http://apqc.org

[15] Widayana, Lendy, Knowledge management:

meningkatkan daya saing bisnis.: Bayu Media Publishing, 2005.

[16] Yahya, S and Goh Wee-Keat, "Managing human

resources toward achieving knowledge

management," Journal of Knowledge

Management, vol. 6, pp. 457-468, 2002.