Analisis Laporan Sumber dan Penggunaan Modal Kerja

(Studi Perbandingan pada perusahaan Kosmetik yang

Listing di BEI)”.

Filed under: Uncategorized — Tinggalkan komentar September 19, 2010

BAB I

PENDAHULUAN 1.1. Latar Belakang

Perekonomian Indonesia pada saat ini sedang melaju pada era globalisasi yang memberikan peluang bagi perusahaan-perusahaan untuk mengembangkan usahanya. Dilain pihak dengan adanya perdagangan bebas pada era glonbalisasi ini menimbulkan persaingan yang ketat, dan perusahaan harus dapat mengantisipasi dan mengahdapi segala situasi dan kondisi agar dapat bertahan dan mampu terus maju dalam rangka memenangi persaingan usaha. Dalam mecapai tujuan yaitu memaksimalkan nilai perusahaan untuk memakmurkan para pemegang saham dan para karyawannya, para manajer perusahaan harus mampu mengantisipasi segala perubahan situasi maupun kondisi baik yang ada di dalam perusahaan maupun di luar perusahaan yang dapat mempengaruhi jalannya perusahaan.

Perekonomian yang semakin kompleks dan tidak menentu dengan persaingan antar perusahaan yang semakin ketat membuat bidang keuangan harus mendapat perhatian yang lebih. Dalam bidang keuangan suatu media penting dibutuhkan dalam proses pengambilan keputusan

tahunan, semesteran, triwulan, bulanan, mingguan atau bahkan harian. Laporan keuangan tersebut sudah menjadi kebutuhan para pengusaha, investor, bank, manajemen, pemerintah maupun para pelaku pasar modal.

Prinsipnya laporan keuangan merupakan informasi yang dapat membantu investor dan para pelaku pasar modal dalam menginterprestasikan keadaan suatu perusahaan. Namun hanya dengan melihat laporan keuangan, informasi yang lebih dalam tentang kinerja tidak dapat diketahui. Oleh karena itu dibutuhkan suatu perhitungan lebih lanjut atau analisis yang tepat terhadap laporan keuangan tersebut. Pembaca perlu mengetahui apa arti angka yang ada dalam laporan keuangan yang ada dan bagaimana menganalisis dan menafsirkan data dalam cara yang logis dan sistematis. Dengan timbulnya persaingan yang semakin ketat, pihak manajemen perusahaan dituntut untuk dapat menganalisis keuangan perusahaan sehari-hari sehingga tujuan perusahaan tersebut dapat terealisasi.

Manajer peusahaan tidak akan terlepas dari masalah permodalan, yaitu pemenuhan modal kerja maupun investasi. Sumber dan penggunaan modal kerja merupakan analisa yang bisa dijadikan acuan dalam mengambil keputusan yang tepat yaitu dengan analisa sumber dan penggunaan modal kerja pimpinan bisa mengetahui komposisi-komposisi modal kerja bersumber dari mana dan digunakan untuk apa, sehingga pimpinan bisa menggambarkan keadaan modal kerja itu sendiri. Modal kerja merupakan dana yang harus tersedia dalam perusahaan yang dapat digunakan untuk membelanjai kegiatan operasinya sehari-hari, misalnya untuk memberikan persekot pembelian bahan mentah, membayar upah buruh, gaji pegawai dan sebagainya, dimana uang atau dana yang telah dikeluarkan itu diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam waktu yang pendek melalui hasil penjualan produknya.

Laporan sumber dan penggunaan modal kerja ini akan membantu manajer keuangan dalam melaksanakan kegiatan perusahaannya dalam hal menentukan jumlah dana yang harus tersedia dan untuk dapat melihat asal sumber dana itu diperoleh. Selain itu, laporan tersebut dapat juga membantu manajer keuangan dalam merencanakan berapa penggunaan dana dengan sebaik-baiknya untuk dapat menghindari hal-hal yang tidak diinginkan perusahaan sebab apabila perusahaan kekurangan dana tentu akan sulit berkembang. Kekurangan modal kerja terus-menerus yang tidak segera diatasi tentu akan menghambat perusahaan dalam mencapai tujuannya.

Modal kerja merupakan hal yang penting dalam perusahaan hingga bisa dikatakan sebagai nyawa dari sebuah perusahaan artinya untuk menjalankan kegiatan operasinya sehari-hari ataupun untuk mengadakan investasi diperlukan modal kerja yang cukup. Untuk memperoleh modal kerja, pihak perusahaan harus memperhatikan setiap potensi keuangan yang ada dan bisa digunakan dengan memperhatikan segala kemungkinan risiko yang ditimbulkan.

Modal kerja yang terlalu besar memungkinkan terjadinya Idlefund (dana yang menganggur). Hal ini akan mengakibatkan terjadinya inefisien, demikian sebaliknya modal kerja yang terlalu kecil akan mengakibatkan terganggunya operasi perusahaan sehari-hari. Dengan demikian besarnya modal kerja hendaknya sesuai dengan kebutuhan dan karenanya akan efisiensi dalam

Saat ini perusahaan kosmetik yang mencatatkan sahamnya pada Bursa Efek Indonesia (BEI) sebanyak tiga perusahaan yaitu PT. Mandom Indonesia Tbk, PT. Mustika Ratu Tbk dan PT. Unilever Indonesia Tbk.. Neraca perusahaan kosmetik yang listing di BEI tersebut secara ringkas dapat dilihat pada tabel 1.1.

Tabel 1.1. Neraca Perbandingan Perusahaan Kosmetik yang Listing di BEI periode 2005-2008 (Dalam Jutaan Rupiah)

No Nama Perusahaan Periode

2005 2006 2007 2008

1. PT. Mandom Indonesia Tbk.

Total Assets 545.695 672.196 725.197 910.790

Current Liabilities

2. PT. Mustika Ratu Tbk.

Current Assets

Total Assets 290.646 291.769 315.997 354.781

Current Liabilities

Current Assets

Non-Current

1.811.989 2.021.488 2.638.739 3.401.441

Total Assets 3.842.351 4.626.000 5.333.406 6.504.736

Current Liabilities

Berdasarkan tabel 1.1. terlihat bahwa baik PT. Mandom Indonesia Tbk, PT. Mustika Ratu Tbk maupun PT.Unilever Indonesia Tbk mempunyai posisi keuangan yang baik dimana total assets lebih besar dari total liabilities dan selalu mengalami peningkatan assets setiap tahunnya. Terlihat PT. Mandom Indonesia Tbk mengalami fluktuasi peningktan jumlah total aset dari tahun ke tahun. PT. Mustika Ratu Tbk pada tahun 2006 mengalami peningkatan aset yang cukup kecil, namun pada tahun 2007 dan 2008 peningkatan total assetnya cukup baik. Sedangkan PT. Unilever Indonesia Tbk menmgalami fluktuasi kenaikan total asset yang cukup satabil, yakni di tahun 2006 sebesar 16,94 %, pada tahun 2007 sebesar 13,26 % dan tahun 2008 sebesar 18 %. Berdasarkan uraian di atas, maka dilakukan penelitian dengan judul: “Analisis Laporan Sumber dan Penggunaan Modal Kerja (Studi Perbandingan pada perusahaan Kosmetik yang Listing di BEI)”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka Rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana laporan sumber dan penggunaan modal kerja pada perusahaan kosmetik yang

Listing di BEI?

2. Manakah sumber modal kerja yang paling baik di antara perusahaan kosmetik yang

Listing di BEI tersebut?

3. Manakah penggunaan modal kerja yang paling baik di antara masing – masing perusahaan kosmetik yang Listing di BEI tersebut?

Tujuan penelitian yang ingin dicapai penulis dalam penelitian ini adalah sebagai berikut: 1. Untuk mengetahui laporan sumber dan penggunaan modal kerja pada perusahaan

kosmetik yang Listing di BEI.

2. Untuk mengetahui sumber modal kerja yang paling baik di antara perusahaan kosmetik yang Listing di BEI tersebut

3. Untuk mengetahui penggunaan modal kerja yang paling baik di antara masing – masing perusahaan kosmetik yang Listing di BEI tersebut.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat baik secara langsung maupun tidak langsung bagi pihak-pihak yang berkepentingan antara lain:

1. Diharapkan dapat dijadikan sebagai bahan masukan informasi dan pertimbangan bagi manajemen perusahaan dalam mengelola modal kerja sebagai kebijakan di bidang keuangan.

2. Diharapkan dapat dijadikan sebagai sumbangan bagi dunia ilmu pengetahuan agar dapat berguna bagi mereka yang memerlukannya, utamanya peneliti yang tertarik dengan judul ini.

1.5. Ruang Lingkup

Guna menghindari penafsiran yang berbeda dan lebih terarahnya penelitian ini, maka penulis membatasi ruang lingkup penelitian pada sumber dan penggunaan modal kerja perusahaan kosmetik yang Listing di BEI selama periode tahun 2006-2008.

BAB II

TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu

Selanjutnya pada tahun 2009 penelitian yang dilakukan oleh Eka Sujatni dengan judul “Analisis Laporan Sumber dan Penggunaan Modal Kerja dan Tingkat Likuiditas Perusahaan pada

Perusahaan Air Mineral yang Go Public”. Hasil penelitiannya menunjukan PT. Ades Water Indonesia Tbk memiliki pengelolaan modal kerja terendah dibandingkan dengan PT Aqua Golden Misissipi Tbk. Berdasarkan perhitungan rasio likuiditas PT. Ades Water Indonesia Tbk masih dibawah standar, sedangakan PT Aqua Golden Misissipi Tbk memperlihatkan adanya tingkat rasio lancar yang sangat baik. Sedangkan berdasarkan hasil analisis laporan sumber dan penggunaan modal kerja manunjukan bahwa PT. Ades Water Indonesia Tbk memiliki sumber modal kerja yang sangat tinggi dibandingkan dengan PT Aqua Golden Misissipi Tbk, namun penggunaan modal kerja perusahaan yang kurang baik, mengakibatkan PT. Ades Water Indonesia Tbk tidak dapat mengelola modal kerja sesuai dengan kebutuhan perusahaan.

2.2. Laporan Keuangan

Definisi Laporan Keuangan menurut Ikatan Akuntansi Indonesia dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan, paragraf 07 “Laporan Keuangan merupakan bagian dari proses pelaporan keuangan. Laporan Keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misalnya sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain secara materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan sekmen imdustri dan geografis serta pengungkapan pengaruh perubahan harga.”

Hanafi dan Halim (2007:49) mengemukakan bahwa “Laporan Keuangan merupakan salah satu sumber informasi penting disamping

informasi yang lain seperti informasi industri, kondisi perekonomian, pangsa pasar, kualitas manajemen dan lainnya”. Sutrisno (2001:9) mendefinisikan laporan keuangan merupakan hasil akhir dari proses akuntansi yang meliputi dua laporan utama yakni neraca dan laporan rugi laba. Berdasarkan definisi-definisi para ahli akuntansi di atas maka dapat ditarik kesimpulan bahwa laporan keuangan merupakan hasil akhir dari proses akuntansi yang mencerminkan posisi keuangan perusahaan dalam suatu periode tertentu.

2.3. Analisis Laporan Keuangan

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran-ukuran dan hubungan-hubungan yang berguna dalam proses pengambilan keputusan. Munawir (2004:36) ada beberapa teknik analisis yang biasa digunakan dalam analisis laporan keuangan, yakni :

1. Analisis perbandingan laporan keuangan merupakan metode dan teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih.

mengetahui tendensi dari pada keadaan keuangannya, apakah menunjukan tendensi tetap, naik atau bahkan turun.

3. Laporan dengan persentase perkomponen atau common size statement adalah suatu metode analisa untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi pengongkosan yang terjadi dihubungkan dengan jumlah penjualannya.

4. Analisa sumber dan penggunaan modal kerja merupakan suatu analisa untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu.

5. Analisa sumber dan penggunaan kas (cash flow statement analysis) adalah suatu analisa untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

6. Analisis rasio merupakan suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan keuangan tersebut.

7. Analisa perubahan laba kotor (gross profit analysis) adalah suatu analisa untuk

mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgedkan untuk periode tersebut.

1. Analisa Break-even adalah suatu analisa untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh keuntungan.

2.4. Pengertian Modal

Sejalan dengan perkembangan teknologi dan makin jauhnya spesialisasi dalam perusahaan serta makin banyaknya perusahaan-perusahaan yang menjadi besar, maka modal mempunyai arti yang lebih menonjol lagi. Masalah modal dalam perusahaan merupakan masalah yang tidak akan pernah berakhir karena masalah modal itu mengandung begitu banyak dan berbagai macam aspek. Hingga saat ini di antara para ahli ekonomi juga belum terdapat kesamaan opini tentang apa yang disebut modal.

Dilihat dari sejarahnya, maka pengertian modal awalnya adalah physical oriented. Dalam hubungan ini dapat dikemukakan misalnya pengertian modal yang klasik, “dimana arti dari modal itu sendiri adalah sebagai hasil produksi yang digunakan untuk memproduksi lebih lanjut”. Dalam perkembangannya ternyata pengertian modal mulai bersifat non-physical

Setiap organisasi termasuk juga perusahaan baik perusahaan besar maupun kecil, perusahaan jasa ataupun perusahaan dagang, modal merupakan hal yang utama untuk menunjang kegiatan operasi dari perusahaan, Menurut Liitge dalam Bambang Riyanto (2001:18) mendefinisikan modal sebagai uang. Schwiedland dalam Bambang Riyanto (2001:18) berpendapat bahwa modal adalah baik merupakan uang maupun bentuk barang yang digunakan dalam perusahaan.

Munawir (2004:19) mendefinisikan modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukkan dalam pos modal (modal saham), surplus dan laba yang ditahan.

Berdasarkan definisi-definisi diatas dapat disimpulkan bahwa antara konsep modal dan konsep pemeliharaan modal yaitu bagaimana modal yang digunakan dalam menghasilkan output dapat menciptakan laba yang dihasilkan perusahaan dapat digunakan kembali pada operasi perusahaan. 2.5.Sumber Modal

2.5.1. Sumber Internal

Modal yang berasal dari sumber internal adalah modal atau dana yang dibentuk atau

dihasilkan sendiri di dalam perusahaan. Alasan perusahaan menggunakan sumber dana internal yaitu:

Dengan dana dari dalam perusahaan maka perusahaan tidak mempunyai kewajiban untuk membayar bunga maupun dana yang dipakai.

Setiap saat tersedia jika diperlukan.

Dana yang tersedia sebagian besar telah memenuhi kebutuhan dana perusahaan.

Biaya pemakaian relatif murah.

Sumber internal atau sumber dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan adalah laba ditahan dan penyusutan.

a. Laba Ditahan

Laba ditahan adalah laba bersih yang disimpan untuk diakumulasikan dalam suatu bisnis setelah deviden dibayarkan. Juga disebut laba yang tidak dibagikan (undistributed profits) atau surplus yang diperoleh (earned surplus).

b. Depresiasi

Depresiasi adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan untuk periode akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak langsung.

Modal yang berasal dari sumber eksternal adalah sumber yang berasal dari luar perusahaan. Alasan perusahaan menggunakan sumber dana eksternal adalah:

1. Jumlah dana yang digunakan tidak terbatas. 2. Dapat dicari dari berbagai sumber.

3. Dapat bersifat fleksible.

Sumber eksternal perusahaan adalah supplier, bank dan pasar modal. 1. a. Supplier

Supplier memberikan dana kepada suatu perusahaan dalam bentuk penjualan barang secara kredit, baik untuk jangka pendek (kurang dari 1 tahun), maupun jangka menengah (lebih dari 1 tahun dan kurang dari 10 tahun). Penjualan kredit atau barang dengan jangka waktu pembayaran kurang dari satu tahun terjadi pada penjualan barang dagang dan bahan mentah oleh supplier

kepada langganan. Supplier atau manufaktur (pabrik) sering pula menjual mesin atau peralatan lain hasil produksinya kepada suatu perusahaan yang menggunakan mesin atau peralatan tersebut dalam jangka waktu pembayaran 5 sampai 10 tahun.

1. b. Bank

Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana, serta sebagai lembaga yang berfungsi memperlancar lalulintas pembayaran.

1. c. Pasar Modal

Pasar modal adalah suatu pengertian abstrak yang mempertemukan dua kelompok yang saling berhadapan tetapi yang kepentingannya saling mengisi, yaitu calon pemodal (investor) di suatu pihak dan emiten yang membutuhkan dana jangka menengah atau jangka panjang di lain pihak, atau dengan kata lain adalah tempat (dalam artian abstrak) bertemunya penawaran dan

permintaan dana jangka menengah atau jangka panjang. Dimaksudkan dengan pemodal adalah perorangan atau lembaga yang menanamkan dananya dalam efek, sedangkan emiten adalah perusahaan yang menerbitkan efek untuk ditawarkan kepada masyarakat. Fungsi dari pasar modal adalah mengalokasikan secara efisien arus dana dari unit ekonomi yang mempunyai surplus tabungan kepada unit ekonomi yang mempunyai defisit tabungan.

2.6.Modal Kerja

bahwa “modal kerja adalah investasi perusahaan pada aktiva jangka pendek yaitu kas, sekuritas yang mudah dipasarkan, persediaan dan piutang usaha. Modal kerja bersih (net working capital) adalah aktiva lancar dikurangi utang lancar.” Sehingga dapat disimpulkan semua dana yang tertanam dalam aktiva lancar merupakan modal kerja kotor, setelah dikurangi utang lancar maka dana tersebut dianggap sebagai modal kerja bersih.

Konsep lain yang dikemukakan oleh William H. Husband dan James C. Dockerey yang dikutip oleh Suyadi Prawirosentono (2002:131) adalah

Konsep Umum dari modal kerja (The gross concept of working) menyatakan bahwa working capital (modal kerja) merupakan seluruh jumlah aktiva lancar (Current assets) yang terdapat dalam neraca suatu perusahaan. Konsep neto dari modal kerja (The net conceptof working) adalah selisih antara current assets dengan pasiva lancar (Current liabilities). Artinya modal kerja itu terbagi menjadi dua yaitu modal kerja kotor dan modal kerja bersih.

Menurut Sutrisno (2001:43) mendefinisikan modal kerja adalah dana yang diperlukan oleh suatu perusahaan untuk memenuhi kebutuhan perusahaan sehari-hari. Sedangkan Bambang Riyanto (2001:20) mendefinisikan modal kerja menjadi tiga hal pokok yaitu:

1. Jumlah modal kerja adalah fleksibel

2. Susunan modal kerja adalah relatif variable

3. Modal kerja mengalami proses perputaran dalam jangka waktu pendek.

Berdasarkan beberapa definisi tersebut di atas dapat disimpulkan bahwa modal kerja merupakan alat untuk memenuhi kebutuhan suatu perusahaan yang bersifat fleksibel dan disusun secara relatif variabel serta mengalami proses perputaran dalam jangka waktu yang pendek.

Menurut Munawir (2004:114) ada tiga macam konsep modal kerja yang biasa digunakan untuk analisis, yaitu:

1. Konsep kuantitatif adalah menitik beratkan pada kuantum yang diperlukan untuk

mencukupi kebutuhan perusahaan dalam membiayai operasinya yang bersifat rutin, atau menunjukan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek. 2. Konsep kualitatif adalah menitik beratkan pada kualitas modal kerja dalam konsep ini

pengertian modal kerja adalah kelebihan aktiva lancar terhadap utang jangka pendek (net working capital) yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari para pemilik perusahaan.

3. Konsep fungsional adalah menitik beratkan fungsi dana yang dimiliki dalam rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan.

1. Menjamin kontinuitas operasional perusahaan.

2. Membantu manajemen perusahaan dalam mengambil keputusan. 3. Menunjukan tingkat keamanan bagi para kreditur jangka pendek.

4. Semua kegiatan di luar dan di dalam perusahaan sangat bergantung pada yang ada pada perusahaan.

Berdasarkan pernyataan tersebut di atas dapat disimpulkan bahwa tersedianya modal kerja dalam suatu perusahaan sangatlah berperan untuk membantu perusahaan dalam membiayai semua aktivitas-aktivitas operasionalnya sehari-hari sehingga tujuan perusahaan pun dapat tercapai. 2.7. Jenis-Jenis Modal Kerja

Modal kerja menurut Bambang Riyanto (2001:60) digolongkan menjadi dua yaitu:

1. Modal kerja permanen (permanent working capital) yaitu modal kerja yang harus tetap ada dalam perusahaan untuk dapat menjalankan fungsinya atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Permanent working capital ini dapat dibedakan dalam:

a) Modal kerja primer (primary working capital) yaitu jumlah modal kerja minimum yang harus ada dalam perusahaan untuk menjamin kontinuitas usahanya

b) Modal kerja normal (normal working capital) yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal. normal disini dalam artian yang dinamis

1. Modal kerja variabel (vareable working capital) yaitu modal kerja yang jumlahnya selalu berubah-ubah sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara lain :

a) Modal kerja musiman (sesaonal woking capital) yaitu modal kerja yang jumlahya berubah-ubah disebabkan karena fluktuasi musim.

b) Modal kerja siklis (cycles working capital) yaitu modal kerja yang jumlahnya beubah-ubah disebabkan fluktuasi konyungtur.

c) Modal kerja darurat (emergency working capital) yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya.

atau normal perusahaan. Sedangkan modal kerja variabel yaitu modal kerja yang jumlahnya selalu berubah-ubah karena dipengaruhi faktor-faktor tertentu seperti fluktuasi musim. 2.8. Sumber dan Penggunaan Modal Kerja

Perubahan dari unsur-unsur non-akun lancar (aktiva tetap, hutang jangka panjang dan modal sendiri) yang mempunyai efek memperbesar modal kerja disebut sebagai sumber-sumber modal kerja, sebaliknya perubahan dari unsur-unsur non-akun lancar yang mempunyai efek

memperkecil modal kerja disebut sebagai penggunaan modal kerja.

Apabila sumber lebih besar dari penggunaan, berarti ada kenaikan modal kerja dan sebaliknya apabila penggunaan lebih besar dari sumber -sumber modal kerja berarti terjadi penurunan modal kerja.

2.8.1. Sumber – Sumber Modal Kerja

Modal kerja yang diperoleh perusahaan dapat dipenuhi oleh dua sumber yaitu :

1. Sumber Internal, yaitu modal kerja yang dihasilkan oleh perusahaan sendiri yang terdiri dari laba yang ditahan, penjualan aktiva tetap, keuntungan penjualan surat – surat berharga di atas nilai nominal dan cadangan penyusutan.

2. Sumber eksternal, yaitu modal kerja yang berasal dari luar perusahaan yang merupakan hutang bagi perusahaan.

Sumber -sumber modal kerja menurut Agnes Sawir (2005:141) yang akan menambah modal kerja adalah:

1. Adanya kenaikan sektor modal, baik yang berasal dari laba maupun dari penambahan modal saham.

2. Adanya pengurangan atau penurunan aktiva tetap karena adanya penjualan aktiva tetap maupun melalui proses depresiasi.

3. Adanya penambahan hutang jangka panjang baik dalam bentuk obligasi maupun hutang jangka panjang lainnya.”

Selanjutnya menurut S. Munawir (2004:120) mengemukakan contoh-contoh modal kerja dapat berasal dari berbagai sumber yaitu:

2. Keuntungan dari penjualan surat berharga. Penjualan surat-surat berharga menunjukan pergeseran bentuk pos aktiva lancar dari pos “surat-surat berharga” menjadi pos “kas”. Keuntungan yang diperoleh meupakan sumber penambahan modal kerja. Sebaliknya jika terjadi kerugian maka modal kerja akan berkurang.

3. Penjualan aktiva tetap investasi jangka panjang dan aktiva lancar lainnya. Sumber lain untuk menambah modal kerja adalah hasil penjualan aktiva tetap , investasi jangka panjang, aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan aktiva tidak lancar tersebut menjadi kas akan menambah modal kerja sebanyak hasil bersih penjualan aktiva tidak lancar tersebut.

4. Penjualan obligasi dan saham serta kontribusi dana dari pemilik, hutang hipotik, obligasi dan saham dapat dikeluarkan oleh perusahaan apabila diperlukan sejumlah modal kerja. 5. Pinjaman dari bank dan pinjaman jangka pendek lainnya. Pinjaman jangka pendek seperti

kredit bank bagi beberapa perusahaan merupakan sumber penting aktiva.

6. Kredit dari supplier atau trade creditor. Salah satu sumber modal kerja penting adalah kredit yang diberikan oleh supplier, material, barang- barang. Supplies dan jasa-jasa biasa dibeli secara kredit atau dengan wesel bayar. Apabila perusahaan kemudian dapat

mengusahakan menjual barang dan menarik pembayaran piutang sebelum waktu harus dilunasi, perusahaan hanya memerlukan sejumlah kecil modal kerja.

2.8.2. Penggunaan Modal Kerja

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun penurunan jumlah aktiva lancar yang dimiliki perusahaan, namun tidak selalu penggunaan aktiva lancar diikuti dengan perubahan dan penurunan total modal kerja. Penggunaan modal kerja yang mengakibatkan turunnya modal kerja menurut Agnes Sawir (2005:141) adalah sebagai berikut :

1. Berkurangnya modal sendiri karena kerugian maupun pengambilan privasi oleh pemilik perusahaan.

2. Pembayaran hutang-hutang jangka panjang. 3. Adanya penambahan atau pembelian aktiva tetap.

Berikut disajikan gambar tentang sumber-sumber dan penggunaan modal kerja menurut Agnes Sawir (2005:141-142):

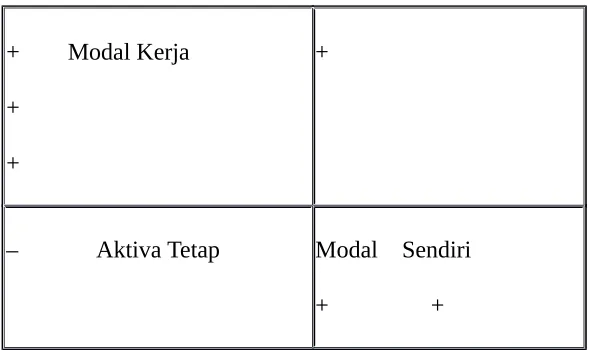

Gambar 2.1. Sumber – sumber Modal Kerja

Aktiva Lancar Hutang Lancar +

+ Modal Kerja +

+

+

– Aktiva Tetap Modal Sendiri + +

Gambar 2.2. Penggunaan Modal Kerja

Aktiva Lancar Hutang Lancar –

– Modal Kerja –

–

Hutang Jangka Panjang _

+ Aktiva Tetap Modal Sendiri _ _

Modal kerja sebenarnya merupakan jumlah yang terus menerus menjembatani antara saat pengeluaran uang untuk memperoleh barang atau jasa dengan saat penerimaan barang atau jasa. Contoh penggunaan-penggunaan aktiva lancar yang mengakibatkan turunnya modal kerja adalah:

1. Pembayaran biaya-biaya atau ongkos-ongkos operasi perusahaan.

2. Kerugian-kerugian yang diderita perusahaan karena adanya penjualan surat berharga atau efek maupun kerugian yang insedentil.

4. Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainnya.

5. Pembayaran hutang-hutang jangka panjang yang meliputi hutang hipotik, hutang obligasi maupun bentuk hutang jangka panjang lainnya. Serta penarikan atau pembelian kembali saham perusahaan yang beredar.

6. Pengambilan uang atau barang oleh pemilik perusahaan untuk kepentingan pribadinya (prive) atau adanya pengambilan bagian keuantungan oleh pemilik dalam perusahaan perseroan dan persekutuan.

S. Munawir (2004:128) menyatakan bahwa contoh transaksi yang mengakibatkan perubahan aktiva lancar tetapi modal kerja tidak berkurang adalah:

1. Pembelian efek ( marketible securities) secara tunai. 2. Pembelian barang-barang dagangan secara tunai

3. Perubahan suatu bentuk piutang lainnya, misalnya dari piutang dagang menjadi piutang wesel.

Didasarkan pada neraca perubahan modal kerja (dalam pengertian modal kerja neto) pada prinsipnya karena pengaruh dari perubahan unsur-unsur rekening tidak lancar (non current accounts). Unsur-unsur rekening tidak lancar yang mempunyai pengaruh memperbesar modal kerja adalah :

1. Berkurangnya aktiva tidak lancar 2. Bertambahnya hutang jangka panjang 3. Bertambahnya modal saham

4. Adanya keuntungan dari operasi perusahaan

Perubahan unsur -unsur rekening tidak lancar yang mempunyai pengaruh memperkecil modal kerja (netto) adalah :

1. Bertambahnya aktiva tidak lancar 2. Bertambahnya hutang jangka pendek 3. Berkurangnya modal saham

4. Pembayaran deviden tunai

2.9. Manajemen Modal Kerja

Menurut Bruton A. Kolb (dalam Agnes Sawir, 2005:133) mendefinisikan manajemen modal kerja sebagai berikut: “working capital managemnt encompasses the administration and control of current assets, utilization of short-term financing via various current liability sources and control of the amount of net working capital”. Sedangkan menurut J. Fred Weston dan Eugene F. Brigham mengemukakan “manajemen modal kerja mengacu pada semua aspek penatalaksanaan aktiva lancar dan utang lancar”.

Dua definisi di atas menunjukan bahwa manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan. Adapun sasaran yang ingin di capai dari manajemen modal kerja adalah :

1. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut.

2. Meminimalkan-dalam jangka panjang-biaya modal yang digunakan untuk membiayai aktiva lancar.

3. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber utang, sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketika jatuh tempo.

Dari ketiga sasaran di atas, sasaran ketiga mengindikasikan bahwa perusahaan harus

mempertahankan likuiditas yang cukup. Modal kerja yang harus tersedia dalam perusahaan harus cukup jumlahnya dalam arti harus dapat membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari. Menurut Agnes Sawir (2005:133) Modal kerja yang cukup akan memberikan keuntungan bagi perusahaan, antara lain :

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2. Memungkinkan perusahaan untuk dapat membayar semua kewajiban-kewajiban tepat pada waktunya.

3. Menjamin dimilikinya kredit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk dapat menghadapi kesulitan keuangan yang mungkin terjadi. 4. Memungkinkan perusahaan untuk memiliki persediaan dalam jumlah yang cukup untuk

melayani para konsumennya.

6. Memungkinkan bagi perusahaan untuk dapat ebroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

Mengingat besarnya manfaat yang diberikan dari kecukupan modal kerja, maka dapat

disimpulkan berdasarkan pernyataan di atas bahwa modal kerja yang baik adalah modal kerja yang cukup.

Modal kerja bersih, selisih antara aktiva lancar dan kewajiban lancar adalah ukuran dasar dari likuiditas perusahaan. Kecukupan modal kerja dapat dievaluasi dengan menggunakan rasio.

1. Rasio total aktiva terhadap modal kerja bersih (Total assets to net working capital). Rasio yang tinggi mengindikasikan rendahnya tingkat likuiditas, sedangkan rasio yang rendah mengindikasikan tingkat likuiditas yang tinggi.

Total Assets

Total assets to net working capital ratio= Net Working Capital

Sumber : Agnes Sawir (2005:151)

1. Rasio kewajiban lancar (current liabilities to net working capital ratio). Rasio ini

merupakan ekspresi alternatif dari current ratio. Bila current ratio rendah, rasio ini akan tinggi mengindikasikan likuiditas rendah. Bila rasio ini rendah, current ratio akan tinggi, menindikasikan likuiditas tinggi.

current liabilities

current liabilities to net working capital = Net Working Capital

Sumber : Agnes Sawir (2005:151)

1. Perputaran modal kerja (Revenues to net working capital ratio).

Rasio ini mengukur aktivitas bisnis terhadap kelebihan aktiva lancar atas kewajiban lancar. Rasio tinggi mengindikasikan likuiditas yang rendah untuk mendukung operasional, rasio yang rendah menunjukan likuiditas tinggi.

Revenues

working capital turnover = Net Working Capital

2.10Sumber dan Penggunaan Modal Kerja yang Baik

Manajer Keuangan bertanggung jawab atas perencanaan bagaimana sumber dana diperoleh, apakah dari modal sendiri, dari penjualan aktiva tetap atau dari sumber-sumber lain. Selain itu juga manajer keuangan harus mengetahui dan mempertanggung jawabkan kapan dana tersebut dipergunakan.

Kamaruddin Ahmad (2002:107) menyatakan bahwa Manajemen dan para investor jangka pendek terutama akan tetarik kepada posisi keuangan jangka pendek (posisi modal kerja) suatu

perusahaan termasuk perubahan-perubahan yang terjadi selama periode tersebut. Kenaikan dalam modal kerja mungkin ditunjukan dalam kas, effek, piutang maupun dalam persediaan atau adanya penurunan atau berkurangnya utang lancar, dan adanya kenaikan dalam modal kerja ini akan ditafsirkan atau diinterprestasikan tergantung kepada sumber-sumber yang menyebabkan kenaikan tersebut. Apabila seluruh perubahan tersebut semuanya berasal dari hasil operasi perusahaan, maka hal ini akan dinilai sebagai hal yang amat baik atau menguntungkan

dibandingkan dengan kenaikan modal kerja yang berasal dari pengeluaran utang jangka panjang atau sumber dari luar perusahaan lainnya.

Laporan tentang perubahan modal kerja akan memberikan gambaran tentang bagaimana

manajemen mengelola perputaran atau sirkulasi modalnya. Laporan ini akan dapat memberikan jawaban atas berbagai pertanyaan berikut yang mungkin timbul baik dari manajemen, para pemegang saham, kreditur maupun pihak-pihak lainnya :

1. Apa yang menyebabkan perubahan posisi modal kerja?

2. Berapa modal kerja yang berasal dari hasil operasi perusahaan dan bagaimana komposisinya?

3. Berapa dana atau modal kerja yang berasal dari penjualan saham dan utang jangka panjang serta bagaimana penggunaan dana-dana tersebut?

4. Apakah perusahaan telah menjual sebagian aktiva tetapnya? Apabila demikian berapakah hasilnya? dan telah digunakan untuk apa saja?

5. Berapakah modal kerja yang digunakan untuk menambah kekayaan jangka panjang (aktiva tidak lancar)? Atau bagaimanakah perusahaan membiayai ekspansinya? 6. Bagaimanakah perusahaan menggunakan dana yang diperoleh dari hasil operasinya?

Berapakah yang telah dibayarkan kepada pemilik perusahaan dalam bentuk deviden? Jawaban atas pertanyaan-pertanyaan tersebut tidak akan dapat dijawab oleh laporan-laporan keuangan yang konvensiaonal atau yang biasa, atau dengan lain perkataan bahwa laporan perubahan modal kerja merupakan ringkasan tentang hasil-hasil aktivitas keuangan suatu

Laporan ini akan sangat berguna bagi manajemen untuk mengadakan pengawasan terhadap modal kerja dan agar sumber-sumber modal kerja dapat digunakan secara efektif di masa mendatang, hasil analisis terhadap sumber dan penggunaan modal kerja dari suatu perusahaan dalam suatu periode akan dapat digunakan sebagai dasar pengelolaan atau perencanaan modal kerja di masa yang akan datang.

Bambang Riyanto (2001:6) sehubungan dengan fungsi pembelanjaan atau manajemen keuangan mendefinisikan sebagai keseluruhan aktifitas perusahaan yang bersangkutan dengan usaha mendapatkan dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan dana tersebut seefisien mungkin.

Menurut Lukman Syamsudin (2007:5) manajemen sehubungan dengan pembelanjaan perusahaan bahwa keputusan atau tindakan-tindakan yang berkenaan dengan pembelanjaan perusahaan hanya dapat dilakukan apabila penghasilan manajemen lebih besar dari biaya marginal, sehingga tujuan perusahaan dapat dicapai.

Dapat disimpulkan dari definisi-definisi diatas manajemen keuangan berkenaan dengan pembelanjaan perusahaan bahwa pada prinsipnya menuntut agar baik dalam menggunakan maupun memperoleh dana harus didasarkan pada pertimbangkan yang efsien dan efektif sehingga tujuan perusahaaan dapat tercapai.

Fungsi keuangan menurut Sutrisno (2001:5) mengatakan bahwa fungsi manajemen terdiri dari tiga keputusan utama yang harus berorientasi pada pencapaian tujuan perusahaan sehingga kombinasi dari ketiga keputusan tersebut akan memaksimumkan nilai perusahaan. Pertama; keputusan investasi adalah masalah bagaimana manajer keuangan harus mengalokasikan dana kedalam bentuk–bentuk investasi yang akan dapat mendatangkan keuntungan dimasa yang akan datang. Kedua; keputusan pendanaan adalah masalah dimana manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya. Ketiga; keputusan Diveden adalah merupakan keputusan manajemen keuangan untuk menentukan besarnya persentase laba yang dibagikan kepada para pemegang saham, stabilitas diveden yang dibagikan diveden saham, pemecahan saham dan penarikan kembali saham yang beredar yang semuanya ditujukan untuk kemakmuran para pemegang saham.

Berdasarkan definisi para ahli akuntansi di atas dapat disimpulkan bahwa sumber dan penggunaan modal kerja yang baik harus berorientasi pada keputusan yang dapat

memaksimumkan nilai perusahaan, yaitu dalam hal pemilihan sumber modal kerja yang baik adalah sumber yang berasal dari dalam perusahaan atau dari hasil operasinal perusahaan

mengingat biaya perolehannya relatif murah dan tidak menimbulkan kewajiban membayar dana yang dipakai di masa yang akan datang. Sedangkan penggunaan modal kerja yang baik adalah penggunaan yang dapat memaksimumkan nilai perusahaan seperti penggunaan yang dapat menunjang peningkatan operasional, mengurangi resiko beban/kerugian di masa yang akan datang dan meningkatkan kesejahteraan pemilik saham.

Dwi Prastowo D. dan Rifka Julianty (2002:116), sumber informasi yang digunakan dalam laporan sumber dan penggunaan modal kerja dibagi menjadi dua bagian yaitu :

1. Sumber informasi utama yang terdiri atas laporan rugi atau laba, laporan perubahan laba ditahan dan neraca komparatif.

2. Sumber informasi pendukung diperoleh dengan cara mengadakan analisis terhadap peubahan-perubahan rekening aktiva tidak lancar. Dari analisis tersebut akan diperoleh informasi mengenai sumber dan penggunaan modal kerja.

Sebagian besar informasi yang diperlukan untuk menyusun laporan perubahan posisi keuangan diperoleh dari laporan keungan utama perusahaan, yang terdiri atas laporan laba rugi, laporan perubahan laba ditahan dan neraca komparatif. Laporan keuangan perusahaan merupakan sumber informasi utama.

Selain sumber utama untuk dapat menyusun laporan perubahan posisi keuangan basis modal kerja, masih dibutuhkan sumber informasi pendukung. Sumber informasi pendukung diperoleh dengan cara mengadakan analisis terhadap perubahan rekening-rekening tak lancar. Dari analisis terhadap perubahan rekening-rekening tak lancar ini yang transaksinya biasanya mempengaruhi baik rekening lancar maupun rekening tak lancar, akan diperoleh informasi mengenai sumber dan penggunaan modal kerja.

Meskipun transaksi perubahan rekening tak lancar tersebut biasanya mempunyai frekuensi yang tidak tinggi dibanding perubahan rekening- rekening lancar, akan tetapi perubahan rekening tak lancar tersebut menggambarkan aktivitas investasi dan pembelanjaan yang cukup berarti. Contohnya pembelian aktiva tetap, penerbitan saham, pengumuman deviden dan pelunasan hutang jangka panjang.

2.12.Tahap-Tahap Penyusunan Laporan Sumber dan Penggunaan Modal Kerja

Menurut Bambang Riyanto (2001:355) ada beberapa langkah dalam penyusunan laporan sumber dan penggunaan modal kerja adalah sebagai berikut :

1. Menyusun Laporan Perubahan Modal Kerja

Laporan ini menggambarkan perubahan dari masing-masing unsur modal kerja antara dua periode yang terjadi. Dengan laporan tersebut dapat diketahui adanya kenaikan atau penurunan modal kerja beserta besarnya perubahan modal kerja. Artinya untuk dapat menganalisa atau menentukan besarnya perubahan modal kerja baik secara total atau masing-masing pos unsur modal kerja diperlukan data neraca yang diperbandingkan antara tahun dasar dengan tahun berjalan.

Dari laporan perubahan modal kerja tersebut, elemen-elemen yang memperbesar modal kerjanya adalah:

1. Penurunan jumlah aktiva tetap.

2. Peningkatan jumlah hutang jangka panjang. 3. Bertambahnya modal.

Elemen-elemen non-current asssets yang dapat memperkecil modal kerja adalah: 1. Peningkatan jumlah aktiva tetap.

2. Penurunan jumlah utang jangka panjang. 3. Berkurngnya modal.

4. Mengelompokan unsur-unsur dalam laporan laba ditahan ke dalam golongan yang perubahannya mempunyai dampak memperbesar modal kerja dan golongan yang mempunyai dampak memperkecil modal kerja.

Elemen-elemen dalam laporan laba ditahanyang dapat memperbesar modal kerja adalah adanya laba peusahaan. Sedangkan Elemen-elemen dalam laporan laba ditahanyang dapat memperkecil modal kerja adalah kerugian usaha dan pembayaran laba operasi perusahaan.

1. Berdasarkan informasi tersebut di atas maka dapatlah dilakukan Penyusunan Laporan Sumber dan Penggunaan Modal Kerja.

Laporan tersebut terdiri dari dua kolom yaitu kolom sumber modal kerja dan kolom penggunaan modal kerja. Dimana semua unsur yang dapat memperbesar modal kerja dimasukan dalam kolom sumber modal kerja, sedangkan unsur-unsur yang memperkecil modal kerja dimasukan dalam kolom penggunaan modal kerja. Setelah melakukan tahapan-tahapan tersebut di atas, maka dapatlah dilakukan penelitian terhadap perusahaan mengenai pengelolaan sumber dan penggunaan modal kerjanya dalam suatu periode tertentu.

Munawir (1999:134) menyatakan bahwa penyusunan laporan perubahan modal kerja atau laporan sumber dan penggunaan modal kerja lebih mudah dengan menggunakan kertas kerja (Worksheet). Dari pernyataan Munawir tersebut dapat disimpulkan bahwa dengan menyususn

worksheet dapat lebih memudahkan peneliti melihat penggolongan unsur-unsur dari laporan keuangan perusahaan mana yang merupakan golongan yang mempengaruhi naik turunnya modal kerja atau golongan yang merupakan sumber dan penggunaan modal kerja dalam satu kertas kerja.

31 Des Perubahan Perubahan Analisa Modal Kerja Thn A Thn B D K Naik Turun Sumber Penggunaan Aktiva

Pasiva

Berikut contoh laporan perubahan modal kerja dan laporan sumber dan penggunaan modal kerja menurut Bambang Riyanto (2001:356)

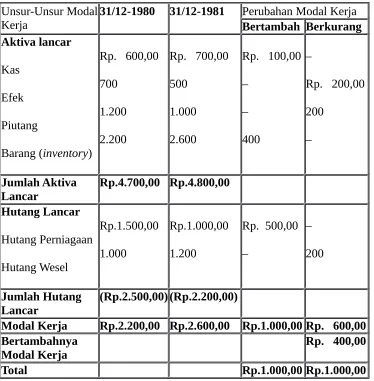

Tabel. 2.2. PT. Rahayu, Laporan Perubahan Modal Kerja periode 31 Desember 1980 – 31 Desember 1981 (dalam ribuan rupiah)

Unsur-Unsur Modal Kerja

31/12-1980 31/12-1981 Perubahan Modal Kerja Bertambah Berkurang

Modal Kerja Rp.2.200,00 Rp.2.600,00 Rp.1.000,00 Rp. 600,00 Bertambahnya

Modal Kerja

Rp. 400,00

Total Rp.1.000,00 Rp.1.000,00

Sumber: Bambang Riyanto(2001:356)

Tabel 2.3. PT. Rahayu, Laporan Sumber dan Penggunaan Modal Kerja periode 31 Desember 1980-31 Desember 1981 (dalam ribuan rupiah)

Sumber-Sumber Penggunaan

Dana berasal dari operasi:

Keuntungan neto Rp.1.500,00 Cash Devinded Rp. 700,00 Depresiasi 500 Bertambahnya mesin 1.000 Bertambahnya utang Bertambahnya tanah 1.400 jangka panjang 1.500,00 Bertambahnya modal 400 Rp.3.500,00 Rp.3.500,00

Sumber: Bambang Riyanto (2001:356)

Tabel 2.3 di atas menunjukan sumber-sumber modal kerja pada PT. Rahayu berasal dari

keuntungan neto, depresiasi dan bertambahnya utang jangka panjang, dimana penggunaan modal kerjanya adalah pembagian deviden, penambahan mesin, pembelian tanah dan sisanya sebagai tambahan modal kerja.

2.13. Kerangka Pemikiran

Bursa Efek merupakan tempat bagi perusahaan untuk menjual sahamnya kepada public. Banyaknya perusahaan yang telah mencatatkan sahamnya pada bursa efek menjadikan tingkat kompetensi tersendiri bagi perusahaan yang telah listing tersebut. Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi mengenai perusahaan bersangkutan. Modal kerja dalam penelitian ini sesuai dengan pernyataan Munawir yang telah dipaparkan sebelumnya di atas adalah modal kerja berdasarkan konsep kualitatif dimana modal kerja dalam konsep ini adalah modal kerja neto yaitu selisih aktiva lancar dikurangi kewajiban lancar. Laporan tentang perubahan modal kerja akan memberikan gambaran tentang bagaimana manajemen perusahaan mengelola modal kerjanya yang dapat dilihat dari peningkatan atau penurunan modal kerja untuk dua periode atau lebih. Dengan melakukan analisis sumber dan penggunaan modal kerja selain dapat melihat perubahan modal kerja yang terjadi. Apabila perusahaan dapat mempertahankan suatu kondisi dimana sumber lebih besar dari pada penggunaan modal kerjanya, ini berarti akan diperoleh modal kerja yang cukup.

Skema 2.1. Kerangka Pikir BAB III METODE PENELITIAN 3.1. Objek Penelitian

Adapun yang menjadi objek pada penelitian ini adalah laporan sumber dan penggunaan modal untuk periode tahun 2006 sampai dengan 2008 pada perusahaan kosmetik yang listing di Bursa Efek Indonesia .

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian in adalah :

a) Data Kuantitatif yaitu berupa angka-angka yang diperoleh melalui Situs Resmi

www.BEI.com dan http://www.idx.co.id seperti laporan keuangan PT. Mustika Ratu Tbk, PT. Mandom Indonesia Tbk dan PT. Unilever Indonesia Tbk..

b) Data Kualitatif yaitu data – data berupa penjelasan atau pernyataan yang tidak berbentuk angka seperti sejarah singkat PT. Mustika Ratu Tbk, PT. Mandom Indonesia Tbk dan PT. Unilever Indonesia Tbk..

Sumber data pada penelitian ini diperoleh dari data sekunder yaitu laporan keuangan PT.

Mandom Indonesia Tbk, PT. Mustika Ratu Tbk dan PT. Unilever Indonesia Tbk. selama periode 2006-2008 serta data lain yang berkaitan dengan penelitian ini yang bersumber dari website Bursa Efek Indonesia (www.BEI.com) dan website Indonesia Stock Exchange (www.idx.co.id). 3.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan kosmetik yang tercatat sahamnya (listing) di Bursa Efek Indonesia. Dimana saat ini terdapat tiga perusahaan kosmetik yang listing

di BEI yaitu PT. Mandom Indonesia Tbk, PT. Mustika Ratu Tbk dan PT. Unilever Indonesia Tbk. Dengan jumlah populasi yang relatif kecil tersebut, maka peneliti melakukan penarikan sampel secara sensus yaitu seluruh anggota populasi akan dijadikan sampel. Sehingga sampel dalam penelitian ini adalah berjumlah tiga perusahaan.

3.4. Metode Pengumpulan Data

Metode yang dilakukan dalam pengumpulan data adalah dokumentasi yaitu :

b) Penelitian Kepustakaan (Library Research) yaitu suatu metode penelitian yang dilakukan untuk memperoleh data yang bersifat teoritis dari literatur, catatan-catatan kuliah, bahan tulisan lainnya yang ada kaitannya dengan masalah yang diteliti sehingga dapat dijadikan data sekunder. Tujuan dari penelitian kepustakaan ini adalah untuk mendapatkan landasan teori dan berbagai pengertian mengenai masalah yang diteliti.

3.5. Metode Analisis

Metode yang penulis gunakan dalam penelitian ini adalah metode deskriptif analitis, yaitu metode dengan cara mengumpulkan data dan mendeskriptifkan atau menjelaskan data-data tersebut. Adapun Langkah-langkah dalam menganalisis laporan keuangan penulis menggunakan teknik analisis sebagai berikut :

1. Analisis perbandingan laporan keuangan yaitu :

a) Teknik dan analisis dengan cara membandingkan laporan keuangan untuk dua periode atau lebih dari satu perusahaan.

b) Teknik dan analisis dengan cara membandingkan laporan keuangan untuk dua periode atau lebih antara perusahaan satu dengan perusahaan yang lain.

1. Analisis laporan sumber dan penggunaan modal kerja yaitu suatu analisa untuk

mengetahui sumber-sumber serta penggunaan modal kerja untuk mengetahui sebab sebab berubahnya modal kerja dalam periode tertentu.

2. Evaluasi dengan menggunakan rasio kecukupan modal kerja. Yang tediri dari tiga jenis rasio sebagai berikut:

1. Rasio total aktiva terhadap modal kerja bersih, dimana :

Total Assets

Total assets to net working capital ratio= Net Working Capital

Sumber : Agnes Sawir (2005:151) 1. Rasio kewajiban lancar, dimana :

current liabilities

current liabilities to net working capital = Net Working Capital

1. Perputaran modal kerja, dimana :

Revenues

working capital turnover = Net Working Capital

Sumber : Agnes Sawir (2005:151) 3.6. Definisi Operasional Variabel

Definisi operasional yang terdapat dalam penelitian ini adalah :

1. Modal kerja adalah kelebihan aktiva lancar terhadap utang lancar (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman

jangka panjang maupun dari para pemilik perusahaan.

1. Modal kerja yang baik adalah modal kerja yang tersedia dalam perusahaan harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari.

2. Sumber modal kerja dinilai baik apabila dananya berasal dari hasil operasi perusahaan sedangkan sumber dana dari luar perusahan dinilai kurang baik karena dapat berakibat mengurangi laba.

3. Penggunaan modal kerja dinilai baik apabila dana yang digunakan dapat mendatangkan keuntungan di masa yang akan datang bagi perusahaan.

4. Sumber modal kerja berasal dari dalam perusahaan itu sendiri maupun dari luar

perusahaan. Modal kerja yang bersumber dari dalam perusahaan dapat diperoleh dari laba ditahan, penjualan aktiva tetap, keuntungan penjualan surat-surat berharga dan cadangan penyusutan. Sedangkan dari luar perusahaan diperoleh dalam bentuk utang.

5. Penggunaan modal kerja akan mengakibatkan perubahan komposisi maupun penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan. Penggunaan modal kerja dapat terlihat dari berkurangnya, modal sendiri karena kerugian maupun pengambilan privasi oleh pemilik perusahaan, pembayarn biaya atu ongkos – ongkos operasi perusahaan, pembayaran utang-utang jangka panjang dan adanya penambahan atau pembelian aktiva tetap.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Berdasarkan penelitian yang peneliti lakukan atas peusahaan-perusahaan yang listing di Bursa Efek Indonesia, khususnya untuk jenis perusahaan kosmetik terdapat tiga peusahaan yaitu PT. Mandom Indonesia Tbk, PT. Mustika Ratu Tbk dan PT. Unilever Indonesia Tbk.

4.1 Gambaran Umum Perusahaan 4.1.1 PT. Mandom Indonesia Tbk.

PT. Mandom Indonesia Tbk didirikan dalam rangka Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 jo. Undang-Undang No. 11 tahun 1970 berdasarkan akta No. 14 tanggal 5 Nopember 1969 dari Abdul Latief, S.H.,notaris di Jakarta. Akta Pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. J.A.5/150/18 tanggal 28 No. Nopember 1970 serta diumumkan dalam Berita Negara Republik Indonesia No. 24 tanggal 23 Maret 1971, Tamahan No. 141. Anggaran Dasar Perusahaan ini telah diubah beberapa kali antara lain untuk disesuaikan dengan Undang-Undang No. 40 tahun 2007 mengenai Perseroan Terbatas dan persetujuan untuk melakukan Penawaran Umum Terbatas III dengan mengeluarkan Hak Memesan Efek Terlebih Dahulu sebagaimana tertuang dalam Akta No. 9 tanggal 10 Juni tahun 2008 dari P. Sutrisno A. Tampubolon S.H., notaris di Jakarta. Akta Perubahan ini telah disahkan oleh Menteri Hukum dan Hak Asasi manusia Republik Indonesia dalam suratnya No. AHU-43773.AH.01.02. tahun 2008 tanggal 22 Juli tahun 2008.

Perubahan Anggaran Dasar terakhir adalah mengenai peningkatan modal dasar sebagaimana tertuang dalam Akta No. 48 tanggal 23 Sepetember 2008 dari P. Sutrisno A. Tampubolon S.H., notaris di Jakarta. Akta Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi manusia Republik Indonesia dalam suratnya No. AHU-80380.AH.01.02. tahun 2008 tanggal 31 Oktober 2008.

Perusahaan berdomisili di Jakarta Utara dengan pabrik berlokasi di Jakarta dan Kawasan Industri MM2100, Cibitung, Jawa Barat. Kantor Pusat Perusahaan terletak di jalan Yos Sudarso By Pass Jakarta. Perusahaan mulai berproduksi secara komersial pada bulan April 1971. Pabrik yang berlokasi di Cibitung mulai beroperasi secara komersial pada 4 Januari 2001. Hasil produksi perusahaan dipasarkan di dalam dan ke luar negeri termasuk ke Uni Emirat Arab, Jepang, Malaysia dan Filiphina.

Pada tahun 1993 perseroaran menjadi perusahaan ke-167 dan perusahaan joint venture Jepang ke-11 yang mencatatkan sahamnya ke Bursa Efek Indonesia. Kegiatan produksi komersial perusahaan dimulai pada tahun 1971 dimana pada awalnya perseroan menghasilkan produk perawatan rambut, kemudian berkembang dengan memproduksi produk wangi-wangian dan kosmetik. Perusahaan mempunyai dua lokasi pabrik yaitu pabrik Sunter yang khusus

Cibitung ke Sunter untuk diisi kemudian barang jadi dikirim kembali ke Cibitung dan didistribusikan melalui pusat logistik.

Merek utama perseroan antara lain Gatsbi, Pixy dan Pucelle. Selain itu perusahaan juga memproduksi berbagai macam produk lain dengan merek Tanco, Mandom, Spalding, Lovilea, Joni Andrean, Mindone dan juga beberapa merek yang khusus diproduksi untuk ekspor. Selain pasar domestik perseroan juga mengekspor produk – produknya kebeberapa negara antara lain Uni Emirat Arab (UEA), Jepang, India, Malaysia, Thailand, dan lain-lain. Melalui UEA produk-produk perusahaan di re-ekspor ke berbagai negara di Afrika, Timur Tengah, Eropa Timur dan lain-lain.

Saat ini perseroaran telah menyelesaikan tahap pertama dari Rencana Manajemen Jangka Menengah 3 tahun (MID-1) selama periode tahun 2005-2007. Dan menutupnya dengan mencapai penjualan sebesar Rp. 1 triliun. Sejak tahun 2008 perseroan memulai Rencana Manajemen Jangka Menengah 3 tahun tahap kedua (MID-2) yang berlangsung sampai dengan tahun 2010. Pada MID-2 ini perseroan telah menetapkan tema “Menciptakan kecepatan

pertumbuhan dan menargetkan menjadi perusahaan kosmetik teridentivikasi” dengan “Kosmetik Wanita” dan “Bisnis Ekspor” sebagai kategori penting yang akan menjadi fokus untuk dibina dalam membentuk pondasi menuju target berikutnya yaitu penjualan sebesar Rp. 2 triliun. Sususnan dewan komisaris dan dewan direksi PT. Mandom Indonesia Tbk pada tanggal 31 Desember 2008 adalah sebagai berikut :

Presiden Komisaris : Yoshikatsu Nishiumi Komisaris : Motonobu Nishimura Harjono Lie

Komisaris Independen : Humala Panggabean Utomo

Presiden Direktur/CEO : Tatsuyoshi Kitamura Wakil Presiden Direktur : Yoshihiro Tsuchitani Sastra Widjaya

Direktur Senior : Katsuya Sogo Takeshi Hibi

Muhammad Makmun Arsyad Herman Saleh

Tugiyono

Koichi Watanabe

4.1.2. PT. Mustika Ratu Tbk

PT. Mustika Ratu Tbk didirikan berdasarkan akta No. 35 pada tanggal 14 Maret tahun 1978 oleh Notaris G.H.S. Loemban Tobing, S.H. Akta pendirian ini telah disahkan oleh Menteri

Kehakiman dengan Surat Keputusan No. Y.A.5/188/15tanggal 22 Desember 1978 dan

diumumkan dalam Berita Negara No. 8 tanggal 25 Januari 1980. Tambahan No. 45 Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta No.14 tanggal 7 Agustus 2007 oleh Notaris Soetjipto, S.H.M.Kn. mengenai susunan Dewan Komisaris dan Direksi Perusahaan. PT. Mustika Ratu Tbk memulai kegiatan komersialnya sejak 1978.

Sesuai dengan pasal 2 anggaran dasar perusahaan, ruang lingkup kegiatan perusahaan meliputi pabrikasi, perdagangan dan distribusi jamu dan kosmetik tradisional serta minuman kesehatan dan kegiatan usaha lain yang berkaitan. Perusahaan berdomisili di jalan Gatot Subroto, Jakarta dan pabrik berlokasi di jalan Raya Bogor KM. 26,4 Ciracas Jakarta Timur.

Tercatat di Bursa Efek jakarta sejak 27 Juli 1996, perusahaan yang dimotori oleh Moeryati Soedibyo ini merupakan satu-satunya perusahaan jamu dan kosmetik tradisional yang menjual sahamnya ke publik. Dari memproduksi lima macam jamu tradisional pada awal pendiriannya, kini telah berkembang dengan memproduksi 455 nama produk kecantikan dan 34 nama jamu tradisional. Produk yang dihasilkan melalui pabriknya yang berlokasi di Caracas Jakarta Timur tersebut selain dijual ke pasar domestik juga telah dipasarkan ke luar negeri.

Sususnan dewan komisaris dan dewan direksi PT. Mustika Ratu Tbk pada tanggal 31 Desember 2008 adalah sebagai berikut :

Presiden Komisaris : Haryo Tedjo Baskoro Komisaris Independen : F.G. Winarno

Komisaris : Dorodjatun Sanusi

4.1.3 PT. Unilever Indonesia Tbk

PT. Unilever Indonesia Tbk didirikan pada tanggal 5 desember 1933 denga nama Lever’s

Zeepfabrieken N.V dengan akta No. 23 Mr. A.H. van Ophiujsen, notaris di Batavia, disetujui oleh

Gouverneur Generaal van Nederlandsch-indie dengan surat No. 14 tanggal 16 Desemeber 1933 dan diumumkan dalam Javasche Courant tanggal 9 Januari 1934 Tambahan No. 3. Nama perseroan diubah menjadi “PT. Unilever Indonesia” dengan akta No. 171 tanggal 22 Juli 1980 dari Notaris Ny. Kartini Muljadi S.H.

Selanjutnya perubahan nama perseroan menjadi “PT. Unilever Indonesia Tbk”, dilakukan dengan akta notaris Tn. Mudofir Hadi S.H., No. 92 tanggal 30 Juni 1997. Akta ini disetujui oleh Menteri Kehakiman dalam surat keputusan No. C2-1.049HT.01.04 TH 98 tanggal 23 Februari 1998 da diumumkan dalam Berita Negara No. 39 tanggal 15 Mei 1998, Tambahan No. 2620.

PT. Unilever Indonesia Tbk adalah perusahaan yang mempunyai main bussines industri kosmetika, dengan merek produk antara lain ponds, citra, veselline, dove, lux dan lain-lain. Namun selain kosmetika perusahaan ini juga memproduksi berbagai jenis produk makanan, deterjen dan perlengkapan rumah tangga lainnya seperti sariwangi, rinso dan pepsodent. PT. Unilever Indonesia Tbk berkantor pusat di Jl. Jend. Gatot Subroto Kav. 15 Jakarta. Sususnan dewan komisaris dan dewan direksi PT. Mandom Indonesia Tbk pada tanggal 31 Desember 2008 adalah sebagai berikut :

Directors

Presiden Direktur : Maurit Daniel Rudolf Lalisang Direktur : Franklin Chan Gomes

Joseph Bataona Okty Damayanti Handianus Setiawan Surya Dharma Mandala Debora Herawati Sadrach Mohammad Effendi Soeparsono

Commisioners

Presiden komisaris : Jan Zijdervel

Cyrillus Harinowo Bambang Subianto 4.2 Hasil Penelitian

Berdasarkan data yang diperoleh dan sesuai dengan identifikasi masalah pada bab 1, hasil penelitian tentang analisis sumber dan penggunaan modal kerja pada perusahaan kosmetik yang

listing adalah sebagai berikut :

4.2.1. Analisa Sumber dan Penggunaan Dana dalam Artian Modal Kerja

Menyusun analisa sumber dan penggunaan dana dalam artian modal kerja atau statement of courses and uses of working capital, maka modal kerja yang dimaksud adalah modal kerja neto yaitu selisih antara current asset (aktiva lancar) dengan current liabilities (hutang lancar). Dimana perubahan-perubahan current account tidak akan mempengaruhi besarnya modal kerja yang dapat mempengaruhi perubahan modal kerja adalah non current account yaitu perubahan aktiva tetap, hutang jangka panjang dan modal.

Bagi manajer keuangan analisa sumber dan penggunaan modal kerja merupakan alat analisa finansial yang sangat penting, disamping alat analisa finansial lainnya. Tujuan dari analisa tersebut adalah untuk mengetahui bagaimana dana digunakan dan dibelanjai. Laporan sumber-sumber dan penggunaan modal kerja suatu perusahaan juga sangat penting artinnya bagi bank dalam penilaian permintaan kredit yang diajukan kepadanya.

Sebagai langkah awal untuk memudahkan dalam penyusunan analisa sumber-sumber dan penggunaan modal kerja adalah menyusun work sheet yang disusun atas dasar dua neraca dari dua saat waktu. Laporan tersebut menggambarkan perubahan dari masing-masing elemen neraca antara dua peiode dan setiap perubahan elemen tersebut mencerminkan adanya sumber dan penggunaan modal kerja.

Lebih jelasnya tentang sumber dan penggunaan modal kerja untuk setiap perusahaan kosmetik yang listing selama periode 2006-2008 dapat dilihat pada tabel work sheet sebagai berikut : Tabel 4.1-4.9 diatas menunjukan bagaimana perubahan masing-masing rekening neraca

perusahaan untuk setiap periode yang diperbandingkan dengan periode sebelumnya. Dati tabel diatas terlihat apabila perubahan rekening aktiva lancar bertambah maka modal kerja naik dan apabila berkurang maka modal kerja turun. Sebaliknya apabila rekening kewajiban lancar bertambah maka modal kerja turun dan apabila berkurang maka modal kerjanya naik. Sedangkan untuk rekening tidak lancar yaitu aktiva tidak lancar apabila perubahannya bertambah maka merupakan penggunaan modal kerja dan apabila berkurang akan menambah sumber modal kerja. Sebaliknya rekening kewajiban tidak lancar dan ekuitas apabila bertambah merupakan sumber modal kerja dan apabila berkurang merupakan penggunaan modal kerja. Tabel 4.1-4.6

penggunaan modal kerjanya lebih besar dari sumber modal kerjanya sehingga terjadi penurunan modal kerja.

4.2.2. Laporan Perubahan Modal Kerja Masing-masing Perusahaan

Modal yang disusun atas dasar dua neraca dari dua saat waktu. Laporan tersebut menggambarkan perubahan untuk setiap jenis atau elemen modal kerja (perubahan masing – masing pos aktiva lancar dan hutang lancar) dan perubahan modal kerja secara total.

Laporan perubahan modal kerja menggambarkan kenaikan atau penurunan setiap elemen aktiva lancar, hutang lancar serta perubahan total modal kerja dalam suatu periode tertentu. Berikut ini disajikan laporan perubahan modal kerja untuk setiap perusahaan kosmetik yang listing selama periode 2006-2008 :

Tabel 4.10 PT. Mandom Indonesia Tbk. Laporan Perubahan Modal Kerja Periode yang Berakhir 31 Desember 2006 (dalam rupiah)

Uraian 2006 (Rp) 2005 (Rp) Modal Kerja

Naik Turun

AKTIVA LANCAR

Kas dan setara kas 33.531.932.746 1.560.421.971 31.971.510.775 Investasi Efek 801.045.500 560.653.000 240.392.500 Piutang usaha:

-pihak ketiga 3.344.340.855 11.530.039.559 8.185.698.704 Piutang lain-lain pihak

ketiga 493.562.665 471.780.634 21.782.031 Persediaan 169.764.455.064156.805.817.92712.958.637.137 Biaya dibayar dimuka 3.127.880.662 2.283.402.154 844.478.508 Uang muka pemasok dan

lain-lain 441.754.315 1.324.154.117 882.399.802 KEWAJIBAN

LANCAR Hutang usaha:

-pihak yang mempunyai hubungan istimewa

672.346.756 11.351.763.419 10.679.416.663 -pihak ketiga 9.954.210.516 28.483.164.398 18.528.953.882

Hutang lain-lain 459.639.511 319.116.352 140.523.159 Hutang pajak 12.566.326.198 12.700.463.109 134.136.911

Biaya masih harus dibayar

760.609.785 10.203.049 750.406.736 -pihak yang mempunyai

hubungan istimewa

dimuka

Kewajiban Imbalan

Pasca Kerja 0 1.116.628.829 1.116.628.829

Total 102.860.546.76414.061.151.262

Kenaikan Modal kerja 88.799.395.502

Total 102.860.546.764102.860.546.764

Sumber: Laporan Keuangan PT.Mandom Indonesia Tbk periode 2005-2006 (diolah)

Tabel 4.11 PT. Mandom Indonesia Tbk. Laporan Perubahan Modal Kerja Periode yang Berakhir 31 Desember 2007 (dalam rupiah)

Uraian 2007 (Rp) 2006 (Rp) Modal Kerja

Naik Turun

AKTIVA LANCAR

Kas dan setara kas 104.859.857.682 33.531.932.746 71.327.924.936 Investasi Efek 2.783.878.346 801.045.500 1.982.832.846 Piutang usaha: -pihak ketiga 20.983.811.419 3.344.340.855 17.639.470.564

Piutang lain-lain pihak

ketiga 420.047.780 493.562.665 73.514.885

Persediaan 166.415.233.188 169.764.455.064 3.349.221.876 Biaya dibayar dimuka 2.734.686.982 3.127.880.662 393.193.680 Uang muka pemasok dan

mempunyai hubungan

istimewa 218.425.692 672.346.756 453.921.064 -pihak ketiga 2.983.623.440 9.954.210.516 6.970.587.076

Hutang lain-lain 469.931.556 459.639.511 10.292.045 Hutang pajak 10.715.183.560 12.566.326.198 1.851.142.638

Biaya masih harus dibayar

0 760.609.785 760.609.785 -pihak yang

mempunyai hubungan istimewa

-pihak ketiga 6.126.238.895 14.165.171.805 8.038.932.910 Pembayaran diterima

dimuka 1.993.510.346 1.804.000.000 189.510.346

Kenaikan Modal kerja 59.619.687.507

Total 109.504.751.673 109.504.751.673

Sumber : Laporan Keuangan PT. Mandom Indonesia Tbk periode 2006-2007 yang telah diolah Tabel 4.12 PT. Mandom Indonesia Tbk. Laporan Perubahan Modal Kerja Periode yang Berakhir 31 Desember 2008 (dalam rupiah)

Uraian 2008 (Rp) 2007 (Rp) Modal Kerja

Naik Turun

AKTIVA LANCAR

Kas dan setara kas 99.238.814.953 104.859.857.682 5.621.042.729 Investasi Efek 3.239.748.095 2.783.878.346 455.869.749

Piutang usaha: -pihak yang

mempunyai hubungan

istimewa 129.950.862.512 97.211.523.706 32.739.338.806 -pihak ketiga 25.772.398.248 20.983.811.419 4.788.586.829 Piutang lain-lain:

-pihak yang

mempunyai hubungan istimewa

174.148.000 0 174.148.000

-pihak ketiga 298.627.675 420.047.780 121.420.105 Persediaan 230.155.447.995 166.415.233.188 63.740.214.807

Biaya dibayar dimuka 4.578.649.688 2.734.686.982 1.843.962.706 Uang muka pemasok

dan lain-lain 3.803.063.318 921.084.169 2.881.979.149 KEWAJIBAN

LANCAR Hutang usaha: -pihak yang

mempunyai hubungan istimewa

2.156.300 218.425.692 216.269.392

-pihak ketiga 29.991.822.356 2.983.623.440 27.008.198.916 Hutang lain-lain 751.897.147 469.931.556 281.965.591 Hutang pajak 9.795.866.727 10.715.183.560 919.316.833

Biaya masih harus

dibayar 0 0

-pihak ketiga 18.475.775.143 6.126.238.895 12.349.536.248 Pembayaran diterima

dimuka 2.383.487.595 1.993.510.346 389.977.249

Total 107.759.686.27145.772.140.838

Kenaikan Modal kerja 61.987.545.433

Total 107.759.686.271107.759.686.271

Tabel 4.13 PT. Mustika Ratu Tbk. Laporan Perubahan Modal Periode yang Berakhir 31 Desember 2006 (dalam rupiah)

Uraian 2006 (Rp) 2005 (Rp) Modal KerjaNaik Turun AKTIVA LANCAR

Kas dan setara kas 79.634.667.92282.755.846.990 3.121.179.068 Piutang usaha 79.132.578.95773.027.433.254 6.105.145.703

Piutang lain-lain pihak

ketiga 3.446.995.023 2.787.078.547 659.916.476 Pajak dibayar dimuka –

Persediaan 42.554.098.65241.808.010.189 746.088.463 Biaya dibayar dimuka 3.999.327.193 3.870.657.743 128.669.450 Uang muka pemasok

Hutang lain-lain 1.818.142.656 1.571.488.331 246.654.325 Hutang pajak 3.881.394.289 5.790.580.618 1.909.186.329

Biaya masih harus

tempo 1 tahun 489.083.553 43.910.571 445.172.982

Total 15.557.250.936 4.147.912.578

Kenaikan Modal

kerja 11.409.338.358

Total 15.557.250.936 15.557.250.936

Sumber : Laporan Keuangan PT. Mustika Ratu Tbk periode 2005-2006 (diolah)

Tabel 4.14 PT. Mustika Ratu Tbk. Laporan Perubahan Modal Kerja Periode yang Berakhir 31 Desember 2007 (dalam rupiah)

Uraian 2007 (Rp) 2006 (Rp) Modal KerjaNaik Turun AKTIVA LANCAR

Kas dan setara kas 87.984.431.56879.634.667.922 8.349.763.646 Piutang usaha 86.080.215.92479.132.578.957 6.947.636.967 Piutang lain-lain

Persediaan 48.540.045.40742.554.098.652 5.985.946.755

Biaya dibayar dimuka 3.573.428.476 3.999.327.193 425.898.717 Uang muka pemasok Hutang lain-lain 3.524.418.943 1.818.142.656 1.706.276.287 Hutang pajak 3.416.501.039 3.881.394.289 464.893.250

Biaya masih harus dibayar

2.757.066.632 1.001.113.846

1.755.952.786 Hutang dividen 237.450.913 235.653.913 1.797.000 Hutnag sewa guna Sumber : Laporan Keuangan PT. Mustika Ratu Tbk periode 2006-2007 (diolah)

Tabel 4.15 PT. Mustika Ratu Tbk. Laporan Perubahan Modal Kerja Periode yang Berakhir 31 Desember 2008 (dalam rupiah)

Uraian 2008 (Rp) 2007 (Rp) Modal Kerja

Naik Turun

AKTIVA LANCAR

Kas dan setara kas 98.290.268.357 87.984.431.568 10.305.836.789 Investasi 5.983.541.214 5.983.541.214 Piutang usaha 106.183.055.28886.080.215.924 20.102.839.364 Piutang lain-lain

Hutang bank jangka

pendek 3.783.812.205 4.014.793.921 230.981.716

Hutang usaha 21.386.261.384 15.928.971.534 5.457.289.850 Hutang lain-lain 6.231.336.891 3.524.418.943 2.706.917.948 Hutang pajak 9.333.645.615 3.416.501.039 5.917.144.576 Biaya masih harus

dibayar 2.259.356.695 2.757.066.632 497.709.937

Hutang dividen 240.374.163 237.450.913 2.923.250 Hutnag sewa guna

usaha yang jatuh

tempo 1 tahun 263.485.775 826.861.873 563.376.098

Total 41.534.364.57815.657.462.323

Kenaikan modal

kerja 25.876.902.255

Total 41.534.364.57841.534.364.578

Sumber : Laporan Keuangan PT. Mustika Ratu Tbk periode 2007-2008 (diolah)

Tabel 4.16 PT. Unilever Indonesia Tbk. Laporan Perubahan Modal Kerja Periode yang Berakhir 31 Desember 2006 (dalam rupiah)

Uraian 2006 (Rp) 2005 (Rp) Modal KerjaNaik Turun AKTIVA piutang lain-lain 32.363.000.000 19.515.000.000 12.848.000.000

-Pihak ketiga 611.986.000.000 561.180.000.000 50.806.000.000 Hutang pajak 304.013.000.000 67.815.000.000 236.198.000.000 Pembayaran

Diterima dimuka

886.436.000.000 719.917.000.000 166.519.000.000 Hutang lain-lain 164.858.000.000 99.467.000.000 65.391.000.000

Total 581.286.000.000563.062.000.000

Kenaikan Modal Kerja

18.224.000.000

Total 581.286.000.000581.286.000.000

Sumber : Laporan Keuangan PT. Unilever Indonesia Tbk periode 2005-2006 (diolah)

Tabel 4.17 PT. Unilever Indonesia Tbk. Laporan Perubahan Modal Kerja Periode yang Berakhir 31 Desember 2007 (dalam rupiah)

Uraian 2007 (Rp) 2006 (Rp) Modal KerjaNaik Turun AKTIVA

pihak ketiga 665.952.000.000 615.939.000.000 50.013.000.000 -Pihak yang

berhubungan Istimewa

67.407.000.000 37.268.000.000

30.139.000.000 piutang lain-lain 37.815.000.000 32.363.000.000 5.452.000.000 Persediaan 857.463.000.000 763.398.000.000 94.065.000.000

Biaya yang Hutang lain-lain 171.295.000.000 164.858.000.000 6.437.000.000 Total

Sumber : Laporan Keuangan PT. Unilever Indonesia Tbk periode 2006-2007 (diolah)

Tabel 4.18 PT. Unilever Indonesia Tbk. Laporan Perubahan Modal Kerja Periode yang Berakhir 31 Desember 2008 (dalam rupiah)

Uraian 2008 (Rp) 2007 (Rp) Modal Kerja

hubungan istimewa

-pihak ketiga 1.028.699.000.00

0 811.581.000.000 217.118.000.000

Hutang pajak 320.447.000.000 163.921.000.000 156.526.000.000 Biaya yang

Sumber : Laporan Keuangan PT. Unilever Indonesia Tbk periode 2007-2008 (diolah) 4.2.3. Laporan Sumber dan Penggunaan Modal Kerja Masing-masing Perusahaan

Laporan sumber dan penggunaan modal kerja digunakan untuk mengetahui hasil-hasil aktivitas keuangan pada perusahaan dalam satu periode tertentu dan untuk melihat penyebab-penyebab terjadinya perubahan modal kerja serta untuk mengetahui dari mana sumber modal kerja diperoleh dan untuk apa modal kerja tersebut digunakan. Berikut ini laporan sumber dan penggunaan modal kerja untuk masing-masing perusahaan kosmetik yang listing di BEI :

Tabel 4. 19 PT. Mandom Indonesia Tbk, Laporan Sumber dan Penggunaan Modal Kerja periode yang berakhir 31 Desember 2006 (Dalam Rupiah).

Sumber-Sumber Penggunaan

Laba Operasi bersih 100.118.341.049 Pembagian Deviden Kas 39.811.200.000 Berkurangnya Piutang

Lain-Lunak komputer 377.522.028 Bertambahnya Aktiva tetap 62.104.576.656 Berkurangnya Beban