1 PENDAHULUAN

Dalam mengambil keputusan, seorang manajer harus mengetahui tentang perilaku biaya. Apabila manajer mengetahui konsep biaya maka akan mampu mengoptimalkan serta meningkatkan efisiensi biaya dalam pengelolaan sumber daya perusahaan (Persada, 2006). Berdasarkan perilakunya biaya terdiri dari biaya variabel, biaya tetap dan biaya semi-variabel. Biaya variabel merupakan biaya yang totalnya berhubungan dengan perubahan input atau output secara proporsional, sedangkan total biaya tetap tidak dipengaruhi oleh perubahan input atau output dan biaya semi-variabel merupakan biaya yang totalnya dipengaruhi oleh volume sumber daya tapi tidak proporsional (Windyastuti dan Biyanto, 2005).

Namun terdapat temuan bahwa biaya meningkat lebih tinggi saat volume aktivitas meningkat dibanding penurunan biaya saat aktivitas menurun, perilaku tersebut disebut perilaku Sticky cost (Cooper dan Kaplan, 1998). Biaya disebut

sticky ketika kenaikan biaya yang disebabkan oleh penambahan volume lebih besar dibandingkan penurunan biaya yang disebabkan penurunan volume (Windyastuti dan Biyanto, 2005). Anderson et al. (2003) menguatkan hal yang sama bahwa sticky cost adalah peningkatan biaya lebih tinggi ketika penjualan naik daripada penurunan biaya saat penjualan turun.

Beberapa penelitian membuktikan adanya sticky cost di beberapa negara. Porporato dan Werbin (2010) meneliti adanya indikasi perilaku sticky cost pada bank-bank di Amerika. Hasil penelitian ini menunjukkan bahwa terjadi sticky cost

2

pada bank di Argentina, Brazil dan Canada. Dan menghasilkan kesimpulan biaya penjualan, administrasi dan umum meningkat sebesar 0,60 persen di Argentina, 0,82 persen di Brazil, dan 0,94 persen di Canada setiap satu persen kenaikan volume aktivitas dan menurun sebesar 0,38 persen di Argentina, 0,48 persen di Brazil dan 0,94 persen di Canada setiap satu persen penurunan volume aktivitas hal ini mengindikasikan adanya perilaku sticky cost pada bank-bank di Amerika.

Medeiros dan Costa (2005) menemukan indikasi adanya sticky cost pada perusahaan-perusahaan di Brazil dan menemukan bahwa pada biaya penjualan, administrasi dan umum meningkat 0,5 persen per kenaikan satu persen dalam penjualan, namun menurun hanya 0,32 persen per penurunan satu persen dalam penjualan. Hal ini mengindikasikan bahwa terdapat perilaku sticky cost pada perusahaan-perusahaan di Brazil.

Teruya et al. (2010) menemukan adanya indikasi perilaku sticky cost pada biaya penjualan, administrasi dan umum pada perusahan-perusahan di Jepang. Penelitian ini menggunakan sampel semua perusahaan yang terdaftar pada Tokyo Stock Exchange dari tahun 1975-2000.

Pada perusahaan yang terdaftar di Bursa Efek Thailand Pichetkun dan Panmanee (2012) melakukan penelitian tentang determinan dari perilaku sticky cost dengan menggunakan adjustment cost theory, agency cost theory, political cost theory dan corporate governance. Hasil penelitian ini menunjukkan bahwa rasio-rasio pada adjustment cost theory yaitu asset intensity, employee intensity, stock intensity, equity intensity dan capital intensity dan rasio-rasio pada agency

3

cost theory yaitu risk (BETA), concentration /rate (COMPETE), tax ratio secara bersamaan berhubungan secara positif dengan tingkat sticky cost, sedangkan

political cost theory dan corporate governance berhubungan secara negatif dengan tingkat sticky cost.

Windyastuti dan Biyanto (2005) menganalisis stickiness pada biaya penjualan, administrasi dan umum pada penjualan bersih dengan menggunakan data sekunder yang diperoleh dari Indonesian Capital Market Directory dari tahun 1998-2004. Penelitian ini menemukan bahwa biaya pemasaran, administrasi dan umum naik sebesar 0,68 persen per satu persen kenaikan volume, tetapi menurun hanya 0,08 persen per satu persen penurunan volume. Selain itu juga menemukan bahwa tingkat sticky cost meningkat sesuai dengan peningkatan asset intensity

tetapi menurun bersamaan dengan employee intensity.

Penelitian yang dilakukan oleh Pitchekun dan Panmanee (2012), Anderson et al. (2003), Calleja et al. (2005), Weiss (2010), Yasukata dan Kajiwara (2011) mengunakan pendekatan adjustment cost theory untuk melihat perilaku sticky cost. Teori ini menyatakan bila manajer melakukan adjustment cost sesegera mungkin setelah terjadinya ketidaksesuaian antara rencana dan aktualisasi, maka

sticky cost tidak akan terjadi. Sebagai ilustrasi setiap tahun manajer membuat anggaran, yaitu anggaran penjualan dan anggaran produksi, lalu anggaran dilihat berjalan atau tidak. Apabila dalam realisasinya tidak sesuai dengan yang dianggarkan manajer akan mengambil keputusan. Jika manajer optimis, manajer akan mempertahankan utilization maka biaya akan membengkak dan sticky cost

4

sehingga biaya dapat disesuaikan dan sticky cost tidak terjadi. Sehingga penelitian ini akan mencoba melihat pengaruh dari asset intensity dan employee intensity

terhadap sticky cost pada sektor manufaktur di Indonesia. Alasan pemilihan sektor manufakturdi Indonesia karena Hidayatullah et al (2011), Windyastuti dan Biyanto (2005) menemukan adanya indikasi perilaku sticky cost pada sektor manufaktur di Indonesia. Selain itu dikarenakan pemilihan periode 2009-2012 untuk mendapatkan data terbaru.

Penelitian ini akan mencoba menjawab rumusan masalah apakah asset intensity dan employee intensity mempengaruhi sticky cost? Manfaat penelitian ini adalah bisa menjadi saran bagi perusahaan yang memiliki kondisi-kondisi tertentu yang mengakibatkan sticky cost menjadi tinggi, sebab sticky cost memberikan dampak negatif bagi perusahaan yaitu mengurangi laba (Anderson et al, 2006 dan Weiss, 2010) dan menjadikan pertimbangan bagi investor untuk memilih perusahaan yang tidak beresiko memiliki tingkat sticky cost yang tinggi melihat dari rasio-rasio yang digunakan dalam penelitian.

5 TINJAUAN PUSTAKA

Sticky Cost

Sticky cost pertama kali ditemukan oleh Malcolm pada tahun 1991. Beberapa biaya cenderung mempunyai karakter tidak sebanding dengan perubahan aktivitasnya. Jadi biaya ini cenderung kaku dan melekat karena adanya

fix cost yang terlalu tinggi, bahkan jika aktivitas menurun, oleh karena itu biaya tersebut diberi label “sticky cost”. Penelitian Anderson et al. (2003) menemukan

sticky cost adalah biaya yang meningkat lebih tinggi ketika volume penjualan naik daripada saat volume penjualan turun pada proporsi yang sama. Sticky cost terjadi karena ketidakseimbangan penyesuaian sumberdaya yaitu lebih lambat dalam proses penyesuaian yang menurun dibanding proses penyesuaian yang meningkat. Selain itu manajer cenderung memilih tetap mempertahankan sumberdaya yang tidak terpakai daripada melakukan pengurangan sumberdaya ketika penjualan menurun.

Alasan utama bagi keberadaan sticky cost adalah ketidakpastian tentang permintaan masa depan dari produk yang dijual oleh perusahaan yang mengakibatkan manajer cenderung memilih tetap mempertahankan sumberdaya yang tidak terpakai daripada melakukan pengurangan sumberdaya ketika penjualan menurun. Namun sebaliknya, jika manajer memilih untuk menyesuaikan biaya maka sticky cost tidak akan terjadi (Anderson et al., 2003). Keputusan manajer tersebut adalah keputusan yang disengaja berdasarkan alasan yang subjektif yaitu prospek peningkatan penjualan di masa mendatang, hal ini

6

menyebabkan sticky cost. Ini dibuktikan oleh Yasukata dan Kajiwara (2011) dengan menggunakan menggunakan The Deliberate Decision Theory dan Cost Adjustment Delay Theory. The Deliberate Decision Theory menyebutkan bahwa

sticky cost terjadi akibat keputusan yang disengaja oleh manajer, sedangkan Cost Adjustment Delay Theory menjelaskan bahwa perilaku sticky cost terjadi akibat keputusan manajer yang menunda penyesuaian biaya.

Ada beberapa penelitian yang menguji apa saja yang mempengaruhi perilaku sticky cost. Canon (2011) menyatakan bahwa sticky cost muncul karena

marginal cost penambahan kapasitas saat permintaan meningkat lebih besar dari

marginal benefit dari pengurangan kapasitas saat permintaan menurun. Pichetkun dan Panmanee (2012) menyatakan bahwa rasio-rasio pada adjustment cost theory

dan agency cost theory mempengaruhi tingkat sticky cost.

Adjustment CostTheory

Adjutment cost theory diperkenalkan oleh Lucas (1967). Ketika terjadi keadaan yang tidak terduga, perusahaan tidak dapat mengubah tingkat faktor produksi secara tiba-tiba tanpa adanya penyesuaian biaya (cost of adjustment). Maka dari itu mengubah level produksi memerlukan biaya. Adjustment cost

terjadi karena ketidaksesuaian antara biaya yang direncanakan dengan biaya yang terjadi akibat perubahan volume. Banyak penelitian yang diadaptasi dari konsep ini seperti mengubah investment atau capital (Mortensen, 1973; Epstien & Denny, 1986; Cooper & Haltiwanger, 2006; Groth & Khan, 2010), mengubah tenaga

7

kerja (Leitao, 2011; Nakamura, 1993) dan mengubah tingkat inventories

(Danziger, 2008).

Adjustment cost disajikan secara implisit pada laporan keuangan, ini berarti adjustment cost tidak dilaporkan dan diukur pada akun pendapatan maupun beban (Hamermesh & Pfann, 1996). Jika manajer ingin menaikkan atau menurunkan utilization, adjustment cost akan terjadi.

Penelitian sebelumnya pada cost on stickiness(Anderson et al., 2003; Subramaniam & Weidenmier, 2003; Medeiros & Costa, 2004; Yang et al., 2005; Anderson, Chen, & Young, 2005) menggunakan intensity of total assets dan

intensity of employees sebagai proxy dari adjustment cost. Untuk mendukung ini, penelitian-penelitian tersebut mengindikasikan bahwa sticky cost dipengaruhi oleh

intensity of asset dan intensity of employees.

Sticky Cost Pada Biaya Penjualan, Administrasi dan Umum

Banyak penelitian terdahulu yang menggunakan penjualan bersih sebagai

proxy dari volume penjualan, karena volume penjualan tidak dapat diamati secara langsung. Perilaku biaya pada biaya penjualan, administrasi dan umum dapat dipelajari dengan menghubungkan aktivitas penjualan karena volume penjualan mempengaruhi beberapa komponen biaya administrasi dan umum (Cooper dan Kaplan, 1998).

Biaya penjualan, administrasi dan umum memiliki komponen fix dan komponen variabel maka biaya ini memiliki sifat semi variabel. Biaya administrasi dan umum menjadi sticky ketika besarnya biaya administrasi dan

8

umum meningkat lebih tinggi ketika volume penjualan naik dibandingkan besarnya biaya administrasi dan umum yang menurun ketika volume penjualan menurun (Windyastuti dan Biyanto, 2005). Stickiness pada biaya penjualan, administrasi dan umum terjadi jika manajer memutuskan untuk menahan sumberdaya yang tidak terpakai daripada melakukan adjustment cost ketika volume mengalami penurunan oleh karena itu manager mugkin ragu untuk mengurangi utilization ketika penjualan menurun maka biaya penjualan, administrasi dan umum akan naik karena tidak segera disesuaikan (Anderson et al. 2003).

H1 : Peningkatan biaya penjualan, administrasi dan umum lebih tinggi pada saat penjualan naik dibandingkan penurunan biaya pada saat penjualan menurun.

Sticky Cost dan Asset Intensity

Asset intensity adalah rasio total aset terhadap penjualan bersih. Asset intensity diukur dari total aset/penjualan (Pichetkun dan Panmanee, 2012).

Gambaran logis tentang indikasi sticky cost pada asset intensity, ketika penjualan mengalami peningkatan, maka perusahaan harus membeli sebuah mesin lagi untuk menyesuaikan peningkatan penjualan tersebut (Windyastuti dan Biyanto 2005). Misalnya perusahaan mempunyai sebuah mesin dengan kapasitas produksi sebesar 250.000 unit setiap satu periode dengan biaya perawatan dan depresiasi sebesar Rp.2.000.000,00. Pada saat penjualan mengalami peningkatan sebesar 50 persen atau sebesar 125.000 unit, perusahaan akan membeli satu buah mesin lagi. Sehingga biaya perawatan dan depresiasi akan ikut meningkat menjadi

9

Rp.4.000.000. Namun saat penjualan menurun sebesar 50 persen atau 125.000 unit, perusahaan tidak akan mengurangi mesin karena manajer berpikir pada periode yang akan datang akan terjadi peningkatan penjualan, sehingga perusahaan tidak harus membeli mesin lagi karena biaya pengadaan mesin ini mahal. Maka, walaupun terjadi penurunan penjualan manajer akan mempertahankan mesin tersebut dan tetap menanggung biaya perawatan dan depresiasi sebesar Rp 4.000.000,00 dengan kapasitas yang belum tentu digunakan. Ini menunjukkan adanya indikasi sticky cost, ketika penjualan naik biaya perawatan dan depresiasi akan meningkat, sedangkan saat penjualan menurun biaya tersebut tidak ikut menurun (Windyastuti dan Biyanto, 2005).

Karena biaya perawatan dan depresiasi termasuk dalam komponen biaya penjualan, administrasi dan umum, maka semakin tinggi asset intensity maka

sticky cost juga akan tinggi. Sehingga peningkatan biaya penjualan, administrasi dan umum sesuai dengan peningkatan asset intensity (Nugroho dan Endarwati, 2013).

H2a : Peningkatan stickiness pada biaya penjualan, administrasi dan umum sesuai

dengan peningkatan asset intensity perusahaan.

Sticky Cost dan Employee Intensity

Employee intensity adalah rasio jumlah karyawan terhadap penjualan bersih. Employee intensity diukur dari jumlah karyawan/penjualan(Pichetkun dan Panmanee, 2012). Biaya gaji dan upah termasuk dalam komponen biaya penjualan, administrasi dan umum, sehingga penjualan mempengaruhi biaya gaji.

10

Ketika penjualan menurun, perusahaan harus tetap menanggung biaya gaji. Menghentikan tenaga kerja adalah mahal karena perusahaan harus membayar biaya pesangon. Perusahaan akan kehilangan investasi yang spesifik ketika pekerja diberhentikan saat penjualan menurun dan menambah karyawan saat penjualan meningkat. Sehingga biaya gaji bersifat sticky (Windyastuti dan Biyanto, 2005). Namun bila manajer mengambil keputusan untuk melakukan

adjustment terhadap biaya gaji dengan kata lain manajer melakukan pemutusan hubungan kerja maka sticky cost tidak terjadi (Anderson et al, 2003).

H2b : Peningkatan stickiness pada biaya penjualan, administrasi dan umum sesuai

11 METODE PENELITIAN

Populasi dan Sampel

Populasi penelitian ini adalah perusahaan-perusahaan go public yang terdaftar di Bursa Efek Indonesia (BEI). Sampel yang digunakan adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2012. Data yang diambil adalah data sekunder yang diperoleh dari website resmi

Indonesia Derivatif Exchange. Data yang digunakan dalam penelitian ini adalah biaya penjualan, administrasi dan umum, pendapatan penjualan bersih, aset bersih dan jumlah tenaga kerja yang diambil dari laporan keuangan dan laporan tahunan (annual report). Pengambilan data dengan metode purposive sampling yaitu dengan kriteria perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2012 dan biaya penjualan,administrasi dan umum tidak melebihi penjualan bersih .

Metode Analisis

Model untuk melihat sticky cost pada biaya penjualan, administrasi dan umum pertama kali diciptakan oleh Anderson et al. (2003). Model ini digunakan pula oleh Windyastuti dan Biyanto (2005), Hidayatullah et al.(2011), Subramanian dan Weidenmier (2003) dan menemukan indikasi adanya sticky cost. Oleh sebab itu peneliti menggunakan model yang sama dengan Anderson et al.(2003). Interaksi antara variabel Decreased Dummy (DECRDUM) mengambil nilai 1 jika penjualan menurun antara periode t-1 dan t, dan 0 jika sebaliknya

12

(Hidayatullah et al. 2011). Dikarenakan model diuji dengan regresi berganda sehingga harus memenuhi uji asumsi klasik.

Pengujian Hipotesis 1 :

Log[PA&Ui,t/PA&Ui,t1]=β0+β1[Salesi,t/Salesi,t1]+β2*DECRDUMi,t*log[Salesi,t/Sal esi,t-1]+ε i,t

model dimana:

PA&Ui,t = Biaya Pemasaran, Administrasi dan Umum perusahaan i pada

periode t-1

PA&Ui,t-1 = Biaya Pemasaran, Administrasi dan Umum perusahaan i pada

periode t-1

Salesi,t = Penjualan bersih pada periode t

Salesi,t-1 = Penjualan bersih pada periode t-1

DECRDUMi,t = Variabel Dummy bernilai 1 jika penjulan bersih turun antara periode t dan t-1, serta 0 jika sebaliknya.

ε i,t = Residual

Koefisien β1 mengukur presentase kenaikan biaya penjualan, administrasi

dan umum akibat kenaikan penjualan bersih sebesar satu persen karena variabel

dummy yang bernilai nol pada saat penjualan bersih tidak menurun. Presentase penurunan biaya penjualan administrasi dan umum akibat penurunan penjualan

13

bersih sebesar satu persen diukur oleh penjumlahan dari koefisien β1+ β2. Apabila

biaya penjualan, administrasi dan umum bersifat sticky, maka variasi peningkatan biaya administrasi dan penjualan bersih harus lebih besar dibandingkan saat penurunan penjualan bersih. Asumsi β1 >0, β2<0 yang menjadi dasar hipotesis 1,

yaitu peningkatan biaya penjualan, administrasi dan umum lebih tinggi pada saat penjualan naik dibandingkan penurunan biaya pada saat penjualan menurun (Anderson et al. 2003).

Pengujian Hipotesis 2 :

Log[A&Ui,t/A&Ui,t1]=β0+β1*log[Salesi,t/Salesi,t1]+β2*DECRDUMi,t*log[Sales i,t/Salesi,t1]+β3*DECRDUMi,t*log[Salesi,t/Salesi,t1]*log[TotalAsseti,t/Salesi,t1]β4 *DECRDUMi,t*log[Salesi,t/Salesi,t-1] *log[Number of employeei,t/Salesi,t-1]+εi,t

dimana:

Total Asset/Sales = Asset Intensity

Number of employe/Sales = Employee Intensity

Asset Intensity dan employee intensity berpengaruh jika signifikansi secara statistik dengan nilai α (alpha) sebesar 0,05. Alasan penentuan nilai α (alpha) sebesar 0,05 karena sesuai dengan penelitian terdahulu yaitu Windyastuti dan Biyanto (2005), Anderson et al. (2003), Nugrohodan Endarwati (2013). Dengan signifikannya variabel-variabel tersebut maka analisis kondisi dan situasi yang mempengaruhi derajat stickiness biaya penjualan, administrasi, dan umum dapat dilakukan.

14

Pengaruh asset intensity dan employee intensity terhadap derajat stickiness

biaya penjualan, administrasi dan umum terlihat dari β3 dan β4yang bertanda

negatif dan signifikan. Ini berarti bila asset intensity dan employee intensity naik, maka variasi penurunan biaya penjualan, administrasi dan umum akibat penurunan penjualan bersih akan lebih kecil dibandingka ketika asset intensity dan employee intensity tidak mengalami kenaikan.

15 PEMBAHASAN

Gambaran Umum Objek Penelitian

Sampel yang digunakan adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2012. Penelitian ini menggunakan data sekunder, data yang digunakan adalah biaya penjualan, administrasi dan umum, pendapatan penjualan bersih, aset bersih dan jumlah tenaga kerja yang diambil dari laporan keuangan dan laporan tahunan (annual report). Pengambilan data menggunakan teknik purposive sampling dengan kriteria biaya penjualan,administrasi dan umum tidak melebihi penjualan bersih. Dalam penelitian ini menggunakan sampel berjumlah 117 perusahaan dari total 138 perusahaan terbentuk sampel 351 kemudian dihilangkan 7 outlier hingga menjadi 344 data. Outlier dihilangkan karena melebihi batas Z score. Batas nilai Z score adalah -2,5 sampai +2,5.

Tabel 1 Hasil Pemilihan Sampel

Sektor Emiten Sampel yang tidak terpilih Sampel Emiten Sampel Data Outlier Total Sampel Data Manufaktur 138 -21 117 351 7 344 Deskriptif Statistik

Di bawah ini adalah tabel statistik deskriptif untuk perubahan pada Biaya Penjualan, Administrasi dan Umum; Penjualan, Aset, serta Karyawan perusahaan manufaktur pada tahun 2009-2010, 2010-2011 dan 2011- 2012.

16

Tabel 2 Deskriptif Statistik Perusahaan Manufaktur

Rata-rata Dalam (Rp), (jumlah karyawan) Sampel Mengalami Penurunan Sampel Mengalami Peningkatan Perubahan Biaya Penjualan, Administrasi & Umum Tahun 2010/2009 Rp. 158.877.687.576 27 90 Perubahan Biaya Penjualan, Administrasi & Umum Tahun 2011/2010 Rp. 126.705.085.894 28 89 Perubahan Biaya Penjualan, Administrasi & Umum Tahun 2012/2011 Rp. 186.492.249.418 21 96 Perubahan Penjualan Tahun 2010/2009 Rp. 623.762.334.968 28 89 Perubahan Penjualan Tahun 2011/2010 Rp. 1.053.334.520.714 16 101 Perubahan Penjualan Tahun 2012/2011 Rp. 818.486.473.954 30 87 Perubahan Aset Tahun 2010/2009 Rp. 492.886.901.209 29 88 Perubahan Aset Tahun 2011/2010 Rp. 1.017.070.393.042 27 90 Perubahan Aset Tahun 2012/2011 Rp. 789.431.285.190 22 95 Perubahan Karyawan Tahun 2010/2009 (25) 47 70 Perubahan Karyawan Tahun 2011/2010 208 54 63 Perubahan Karyawan Tahun 2012/2011 307 42 75

17

Dapat dilihat pada tabel di atas pada periode 2009-2010 biaya penjualan, administrasi dan umum mengalami peningkatan sebesar 77 persen yang dialami 90 perusahaan. Rata-rata perubahannya adalah Rp. 158.877.687.576. Penjualan pada periode tersebut juga mengalami peningkatan sebesar 76 persen yang dialami 89 perusahaan. Rata-rata perubahannya adalah Rp. 623.762.334.968. Aset pada periode tersebut juga mengalami peningkatan sebesar 75 persen yang dialami 88 perusahaan. Rata-rata perubahannya adalah Rp. 492.886.901.209. Jumlah karyawan pada periode tersebut juga mengalami penurunan sebesar 60 persen yang dialami 47 perusahaan. Perubahannya adalah -25. Ini menunjukkan bahwa ketika penjualan meningkat maka biaya penjualan, administrasi dan umum serta aset mengalami peningkatan. Akan tetapi karyawan mengalami penurunan.

Pada periode 2010-2011 terjadi peningkatan biaya penjualan, administrasi dan umum sebasar 76 persen yang dialami oleh 89 perusahaan. Rata-rata perubahannya adalah Rp. 126.705.085.894. Pada penjualan juga mengalami peningkatan sebesar 86 persen yang dialami oleh 101 perusahaan, dengan rata-rata perubahannya adalah Rp. 1.053.334.520.714. Aset pada periode tersebut sebesar 77 persen yang dialami oleh 90 perusahaan dengan rata-rata perubahannya Rp. 1.017.070.393.042. Karyawan pada periode ini juga mengalami peningkatan sebesar 54 persen yang dialami oleh 63 perusahaan dengan rata-rata perubahan menjadi 208 orang. Ini menunjukkan saat penjualan meningkat, biaya penjualan, administrasi dan umum, aset serta karyawan juga mengalami peningkatan.

Pada periode 2011-2012 biaya penjualan, administrasi dan umum mengalami peningkatan sebesar 86 persen yang dialami oleh 96 perusahaan.

Rata-18

rata perubahannya adalah Rp. 186.492.249.418. Penjualan pada periode tersebut juga mengalami peningkata sebesar 74 persen yang dialami oleh 87 perusahaan dengan rata-rata perubahannya menjadi Rp. 818.486.473.954. Aset pada periode ini mengalami peningkatan sebesar 81 persen yang dialami oleh 95 perusahaan dengan rata-rata perubahannya menjadi Rp. 789.431.285.190. Karyawan pada periode ini juga mengalami peningkatan sebesar 64 persen yang dialami oleh 75 perusahaan dengan rata-rata perubahan menjadi 307 orang. Ini menunjukkan pada saat penjualan meningat, biaya penjualan, administrasi dan umum, aset dan karyawan juga meningkat.

Pengujian Hipotesis

Sebelum melakukan pengujian sticky cost pada sektor manufaktur, terlebih dahulu penulis melakukan uji asumsi klasik yang terdiri dari uji multikolinearitas, autokorelasi, heteroskedastisitas dan normalitas. Uji asumsi klasik dilakukan untuk memperoleh hasil model yang baik. Hasil uji asumsi klasik dapat dilihat pada lampiran 3.

19 Hasil Pengujian Hipotesis 1

Tabel 3 Hasil Uji Regresi

Model Unstandardized Coefficients B Std. Error 1 (Constant) .017 .006 Penjualan .475 .058 Periode -.066 .128

Hasil pengujian hipotesis 1 dapat dilihat dari tabel diatas bahwa nilai β1

sebesar 0,475 ini berarti pada saat penjualan meningkat sebesar 1 persen maka biaya penjualan, administrasi dan umum meningkat sebesar 0,475 persen. Sedangkan nilai β2 sebesar -0,066 sehingga nilai β1+ β2 menjadi 0,409 yang berarti

pada saat penjualan menurun sebesar 1 persen maka biaya penjualan, administrasi dan umum akan menurun sebesar 0,409 persen.

Temuan ini mendukung hipotesis 1 yaitu peningkatan biaya penjualan, administrasi dan umum lebih tinggi pada saat penjualan naik dibandingkan penuruna biaya pada saat penjualan menurun. Hal ini mengindikasikan adanya

sticky cost pada biaya penjualan, administrasi dan umum pada perusahaan manufaktur di Indonesia, sehingga hipotesis 1 diterima.Stickiness pada biaya penjualan, administrasi dan umum terjadi jika manajer memutuskan untuk menahan sumberdaya yang tidak terpakai daripada melakukan adjustment cost

20

mengurangi utilization ketika penjualan menurun maka biaya penjualan, administrasi dan umum akan naik karena tidak segera disesuaikan (Anderson , et al, 2003). Hasil penelitian ini sejalan dengan beberapa peneleitian sebelumnya oleh Windiyastuti dan Biyanto (2005), Hidayatullah et al. (2011), Dewi (2012).

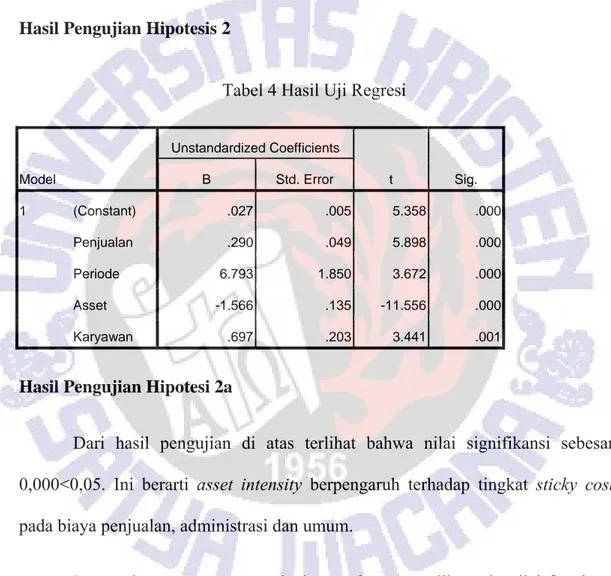

Hasil Pengujian Hipotesis 2

Tabel 4 Hasil Uji Regresi

Model Unstandardized Coefficients t Sig. B Std. Error 1 (Constant) .027 .005 5.358 .000 Penjualan .290 .049 5.898 .000 Periode 6.793 1.850 3.672 .000 Asset -1.566 .135 -11.556 .000 Karyawan .697 .203 3.441 .001

Hasil Pengujian Hipotesi 2a

Dari hasil pengujian di atas terlihat bahwa nilai signifikansi sebesar 0,000<0,05. Ini berarti asset intensity berpengaruh terhadap tingkat sticky cost

pada biaya penjualan, administrasi dan umum.

Pengaruh asset intensity terhadap sticky cost terlihat ada nilai β3yaitu

-1,566. Nilai β3 yang negatif berarti apabila asset intensity naik, maka variasi

penurunan biaya penjualan, administrasi dan umum akibat penurunan penjualan bersih akan lebih kecil dibandingkan asset intensity tidak mengalami kenaikan. Dengan kata lain semakin tinggi asset intensity maka semakin tinggi pula sticy cost.

21

Hal ini dibuktikan dengan data aset pada Tabel 2 pada periode 2009-2010hingga periode 2010-2011 terjadi peningkatan aset sebesar Rp. 524.183.491.833 begitu pula dengan penjualan yang mengalami peningkatan pada periode 2009-2010 hingga periode 2010-2011 sebesar Rp. 429.572.185.746. Ini memungkinkan bahwa perusahaan berinvestasi pada aset dan operasi perusahaan bergantung pada aset. Ketika aset meningkat sebesar 1 persen maka biaya akan meningkat sebesar 0,0000000001447 persen dan penjualan meningkat sebesar 0,000000000134 persen, ini mengindikasikan adanya pengaruh dari asset intensity

terhadap sticky cost.

Tingkat sticky cost akan lebih tinggi pada perusahaan yang mempergunakan aset untuk menjalankan kegiatan operasionalnya (Rahmadi, 2012 dan Dewi, 2012). Sticky cost terjadi karena manager tidak segera menyesuaikan biaya (Anderson et al. 2003). Tindakan untuk menjual aset ketika penjualan bersih menurun sangat beresiko karena perusahaan akan kehilangan investasi yang spesifik (Anderson et al. 2003). Hasil penelitian ini didukung oleh beberapa penelitian sebelumnya oleh Windyastuti dan Biyanto (2005), Rahmadi (2012), Nugroho dan Endarwati (2013). Dengan demikian temuan ini mendukung hipotesis 2a bahwa peningkatan stickiness pada biaya penjualan, administrasi dan umum sesuai dengan peningkatan asset intensity perusahaan.

22 Hasil Pengujian Hipotesis 2b

Dari hasil pengujian di atas terlihat bahwa nilai signifikansi sebesar 0,001 <0,05. Ini berarti employee berpengaruh terhadap tingkat sticky cost pada biaya penjualan, administrasi dan umum.

Pengaruh employee intensity terhadap sticky cost terlihat ada nilai β4 yaitu

0,697. Nilai β4 yang positif berlawanan dengan kerangka teori. Ini berarti apabila employee intensity naik, maka variasi penurunan biaya penjualan, administrasi dan umum akibat penurunan penjualan bersih akan lebih besar dibandingkan

employee intensity tidak mengalami kenaikan. Dengan kata lain semakin tinggi

empoyee intensity maka sticy cost semakin kecil. Dengan demikian hipotesis 2b yang menyatakan peningkatan stickiness pada biaya penjualan, administrasi dan umum sesuai dengan peningkatan employee intensity perusahaan tidak didukung.

Ini dikarenakan adanya efisiensi pada perusahaan tersebut. Ini dibuktikan dengan data, ketika karyawan menurun 1 persen maka biaya akan menurun sebesar 4%. Sedangkan pada saat karyawan meningkat 1 persen maka biaya akan meningkat sebesar 0,194% dan penjualan meningkat sebesar 0,4 %.

Efisisensi biaya terjadi karena manajer mampu menyesuaikan biaya dengan baik berdasarkan pergerakan penjualan. Hal ini mengakibatkan tingkat

sticky cost menjadi lebih rendah (Anderson et al, 2006). Anderson et al. (2006) menambahkan biaya yang mengikuti pergerakan penjualan secara proporsional memberikan sinyal bahwa terjadi efisiensi biaya.

23 PENUTUP

Kesimpulan

Dari hasil pengujian yang telah dilakukan, ditemukan adanya indikasi perilaku sticky cost pada biaya penjualan, administrasi dan umum pada perusahaan manufaktur di Indonesia periode 2009-2012. Hal ini dibuktikan dengan kenaikan pada biaya penjualan, administrasi dan umum yang lebih tinggi ketika penjualan bersih meningkat dibandingkan dengan penurunan biaya biaya penjualan, administrasi dan umum pada saat penjualan bersih menurun.

Berdasarkan hasil pengujian hipotesis 2a dapat disimpulkan bahwa besarnya sticky cost dipengaruhi oleh asset intensity. Ini berarti peningkatan

stickiness pada biaya penjualan, administrasi dan umum sesuai dengan peningkatan asset intensity perusahaan. Dengan kata lain saat asset intensity

meningkat, sticky cost juga akan meningkat.

Sedangkan pada hasil pengujian hipotesis 2b dapat disimpulkan bahwa besarnya sticky cost dipengaruhi oleh employee intensity, namun dengan arah yang berbeda. Ini berarti peningkatan employee intensity tidak sesuai dengan peningkatan sticky cost. Dengan kata lain saat employee intensity meningkat,

24 Implikasi

Dari hasil penelitian yang menemukan adanya indikasi sticky cost pada biaya penjualan administrasi dan umum pada perusahaan manufaktur di Indonesia, maka manajer harus mengenali dan mengendalikan sticky cost. Karena sticky cost berdampak buruk yaitu dapat mengurangi laba (Anderson et al, 2006 dan Weiss, 2010).

Selain itu dari hasil penelitian yang menunjukkan adanya pengaruh dari

asset intensity yang meningkat seiring peningkatan sticky cost, manajer harus mengambil keputusan untuk menahan sumberdaya ketika penjualan menurun atau melakukan penyesuaian.

Keterbatasan dan Saran

Pada penelitian ini pengukuran rasio employee intensity menggunakan perbandingan antara jumlah karyawan dengan penjualan bersih. Hal ini kurang relevan karena satuan ukurnya berbeda. Untuk itu pada penelitian selanjutnya dapat menggunakan rasio dengan perbandingan total biaya gaji dengan total penjualan bersih.

25

DAFTAR PUSTAKA

Anderson, M. C., Banker, R. D. and Jankiraman, S. N. (2003). Are Selling,

General, AndAdministrative Costs “Sticky”?. Journal Of Accounting

Research.

Anderson, MC., Banker, RD., and Janakiraman, SN., Huang, R. (2006). Cost

Behavior and Fundamental Analysis of SG&A Costs”. AAA 2007

Management Accounting Section (MAS) Meeting Paper.

Anderson, W. S., Chen, C. X., and Young, S. M. (2005). Sticky Cost as

Competitive Response:Evidence on Strategic Cost Management at

Southwest Airlines. Working Paper. Rive University.

Calleja, Kenneth., Steliaros,M., and Thomas, D.C. (2005). Further Evidence on

The Sticky Behaviour of Costs". Cass Business School Research Paper,

Working Paper. SSRN

Canon, Jim (2011). Determinants of "Sticky Costs:" An Analysis of Cost Behavior

using United States Air Transportation Data. Iowa State University.

Cooper, R., And R. Kaplan (1998). The Design Of Cost Management Systems:

26

Danizger, L.(2008). Adjustment Costs, Inventories and Output. The Scandinavian

Journal of Economic.

De Medeiros, Otavio Ribeiro and Costa, Patricia De Souza. (2004). Cost

Stickiness in Brazilian Firm. Paper presented at the 4th USP Congress of

Managerial Control and Accounting. SSRN.

Dewi, A.A.K. (2012). Apakah Kelengketan Biaya Terjadi Pada Perusahaan

Manufaktur di Indonesia. Working Paper. Universitas kristen Satya

Wacana. Salatiga.

Epstein, L. G., and Denny, M.G.S. (1986). The Multivariate Flexible Accelerator

Model: Its Empirical Restrictions and an Application to U.S.

Manufacturing". Econometrica

Ghozali, Imam. (2007). Aplikasi Analisis Multivariat dengan Program SPSS.

Badan Penerbit Universitas Diponegoro, Semarang.

Hamermesh, D. S., and Pfann, G. A. (1996). Adjustment Costs in Factor Demand.

27

Hidayatullah, I. J, Utami, W., Herliansyah, Y., (2011). Analisis Perilaku Sticky

Cost Terhadap Prediksi Laba Menggunakan Model Cost Variability dan Cost Stickiness (CVCS) Pada Emiten di BEI untuk Industri Manufaktur. Universitas Mercu Buana.

Kama, I., Weiss D. (2010). Do Managers' Deliberate Decisions Induce Sticky

Costs?. SSRN.

Lucas, R.E. (1967). Adjustment Cost and Theory of Supply. The Journal of

Political Economy.

Malcom, Robert E. (1991). Overhead Control Implications of Activity Costing.

Accounting Horizons.

Mortensen, D. T. (1973). Generalized Costs of Adjustment and Dynamic factor

Demand Theory. Econometrica.

Nakamura, S. (1993). An Adjustment Cost model of Long-term Employment in

Japan. Journal of Applied Econometrics.

Noviyanti, Astri and Setyono, P. (2008). Analysis of Selling, General and

Administrative Cost Stickiness on Net Sales at Different Economic Condition

28

Nugroho, P.I., Endarwati, W. (2013). Do the Cost Stickiness in The Selling,

General and Administrative Cost Occur in Manufacturing Companies in

Indonesia?. SNA 16. Manado.

Persada I. (2006). Cost Behavior Analysis: The Stickiness of Selling, General, and

Administrative Cost. Department of Accounting International Program Faculty of Economics Indonesia Islamic University Yogyakarta.

Pervan Maja, Pervan. I. (2012). Analysis of sticky cost: Croatian Evidence.

University of Split.

Pichetkun, N., & P. Panmanee. (2012). The Determinants of Sticky Cost Behavior A StructuralEquation Modeling Aproach. Rajamangala University of Technology. Thanyaburi.

Porporato, Marcela., Werbin, E. (2010). Active Cost Management in Banks:

Evidence of sticky cost in Argentina, Brazil and Canada. York University.

Canada.

Rahmadi, W.A. (2012). Apakah Biaya Operasional Pada Badan Usaha Milik

Negara (BUMN) Sticky?. Working Paper. Universitas Kristen Satya Wacana. Salatiga.

29

Teruya, Jenny., Shimizu, T., and He, D. (2010). Sticky Selling, General, and

Administrative Cost Behavior and It's Changes in Japan. Global Journal of Business Research.

Walpole, Ronald E dan Myers, R.H. (1986). Ilmu Peluang dan Statistika untuk

Insinyur dan Ilmuan. ITB. Bandung.

Weidenmier, M.L., Subramaniam, C. (2003). Additional Evidence on Sticky

Behavior of Costs. TCU Working Paper. Texas University.

Windyastuti dan Biyanto, F. (2005). Analisis Perilaku Kos: Stickiness Kos

Pemasaran, Administrasi & Umum Pada Penjualan Bersih (Studi Empiris Perusahaan yang Terdaftar di BEJ. SNA VIII. Solo.

Yang, D. H., Lee, Y. T., and Park, K. H. (2005). Sticky Cost Behavior Analysis of

General Hospitals in Korea. Korean Journal of Health Policy and Administration.

Yasukata, K., Kajiwara, T. (2011). Are Sticky Cost The Result of Deliberate

30 Lampiran 1

Daftar Nama Perusahaan

Kode Emiten BUDI PT. Budi Acid Jaya Tbk

TRST PT. Trias Sentosa Tbk

ULTJ PT. Ultrajaya Milk Industry and Trading Company Tbk SAIP PT. Surabaya Agung Industri Pulp & Kertas Tbk IPOL PT. Indopoly Swakarsa Industry Tbk

CTBN PT. Citra Turbindo Tbk UNIC PT. Unggul Indah Cahaya Tbk AMFG PT. Asahimas Flat Glass Tbk

TFCO PT. Tifico Fiber Indonesia Tbk DAVO PT. Davomas Abdi Tbk

AISA PT. Tiga Pilar Sejahtera Food Tbk INRU PT. Toba Pulp Lestari Tbk

FPNI PT. Titan Kimia Nusantara Tbk TSPC PT. tempo Scan Pasific

MASA PT. Multistrada Arah Sarana Tbk POLY PT. Asia Pasific Fibers Tbk FASW PT. Fajar Surya Wisesa Tbk ADMG PT. Polychem Indonesia Tbk MYOR PT. Mayora Indah Tbk

INDR PT. Indo Rama Synthetic Tbk

RMBA PT. Bentoel International Investama Tbk CPIN PT. Charoen Pokphand Indonesia Tbk AUTO PT. Astra Auto Part Tbk

KLBF PT. Kalbe Farma Tbk

JPFA PT. Japfa Comfeed Indonesia Tbk TPIA PT. Chandra Asri Petrochemical Tbk UNVR PT. Unilever Indonesia Tbk

SMCB PT. Holcim Indonesia Tbk GJTL PT. Gajah Tunggal Tbk

IMAS PT. Indomobil Sukses International Tbk ICBP PT. Indofood CBP Sukses Makmur Tbk INTP PT. Indocement Tunggal Prakasa Tbk BRPT PT. Barito Pasific Tbk

31 KRAS PT. Krakatau Steel Tbk

HMSP PT. Hanjaya Mandala Sampoerna Tbk GGRM PT. Gudang Garam Tbk

INDF PT. Indofood Sukses Makmur Tbk ASII PT. Astra International Tbk

IKAI PT. Inti Keramik Alam Asri Industri Tbk BRNA PT. Berlina Tbk

JECC PT. Jembo Cable Company Tbk TIRT PT. Tirta Mahakam Resources Tbk ESTI PT. Ever Shine Tex Tbk

LMPI PT. Langgeng Makmur Industry Tbk RICY PT. Ricky Putra Globalindo Tbk STAR PT. Star Petrochem Tbk

AKPI PT. Argha Karya Prima Industry Tbk ROTI PT. Nippon Indosari Corporindo Tbk DLTA PT. Delta Djakarta Tbk

INDS PT. Indospring Tbk CEKA PT. Cahaya Kalbar Tbk

KBLI PT. KMI Wire and Cable Tbk

KBRI PT. Kertas Basuki Rachmat Indonesia Tbk SSTM PT. Sunson Textile Manufacturer Tbk ARNA PT. Arwana Citra Mulia Tbk

NIKL PT. Pelat Timah Nusantara Tbk DVLA PT. Darya Varia Laboratoria Tbk

GDST PT. Gunawan Dianjaya Steel Tbk TCID PT. Mandom Indonesia Tbk HDTX PT. Panasia Indo Resources Tbk

MLBI PT. Multi Bintang Indonesia Tbk GDYR PT. Goodyear Indonesia Tbk SMSM PT. Selamat Sempurna Tbk

TOTO PT. Surya Toto Indonesia Tbk MAIN PT. Malindo Feedmill Tbk

SCCO PT. Surpreme Cable Manufacturing and Commerce Tbk PBRX PT. Pan Brothers Tbk

ALMI PT. Alumindo Light Metal Industry Tbk TBMS PT. Tembaga Mulia Semanan Tbk VOKS PT. Voksel Electric Tbk

SPMA PT. Suparma Tbk ARGO PT. Agro Pantes Tbk

32

KIAS PT. Keramika Indonesia Assosiasi Tbk BRAM PT. Indo Kordsa Tbk

SULI PT. Sumalindo Lestari Jaya Tbk KAEF PT. Kimia Farma Tbk

33 AKKU PT. Alam Karya Unggul Tbk

KICI PT. Kedaung Indah Can Tbk

BIMA PT. Primarindo Asia Infrastructure Tbk LMSH PT. Lionmesh Prima Tbk

BTON PT. Beton Jaya Manunggal Tbk PYFA PT. Pyridam Farma Tbk

ERTX PT. Eratex Djaya Tbk

INCI PT. Intan Wijaya International EKAD PT. Ekadharma International Tbk

LPIN PT. Multi Prima Sejahtera Tbk UNTX PT. Unitex Tbk

SIAP PT. Sekawan Intipratama Tbk ALKA PT. Alaska Industrindo Tbk KARW PT. ICTSI Jaya Prima Tbk

SKLT PT. Sekar Laut Tbk

YPAS PT. Yana Prima Hasta Persada Tbk NIPS PT. Nipress Tbk

SCPI PT. Schering Plough Indonesia Tbk ADES PT. Akasha Wira International Tbk

IGAR PT. Champion Pasific Indonesia Tbk UNIT PT. Nuasantara Inti Corpora Tbk CNTX PT. Century Textile Industry Tbk

APLI PT. Asiaplast Industries Tbk JPRS PT. Jaya Pari Steel Tbk LION PT. Lion Metal Works Tbk

SQBI PT. Taisho Pharmaceutical Indonesia Tbk SRSN PT. Indo Acitama Tbk

MRAT PT. Mustika Ratu Tbk MBTO PT. Martina Berto Tbk

PSDN PT. Prashida Aneka Niaga Tbk BATA PT. Sepatu Bata Tbk

INAI PT. Indal Aluminium Industry Tbk MERK PT. Merck Tbk

PRAS PT. Prima Alloy Steel Universal Tbk KBLM PT. Kabelindo Murni Tbk

ETWA PT. Eterindo Wahanatama Tbk KDSI PT. Kedawung Setia Industrial Tbk PICO PT. Pelangi Indah Canindo Tbk

34 Lampiran 2

Sampel Data

KODE

Log[PA&Ui,t/PA&Ui,t-1] log [Salesi,t/Salesi,t-1]

2009/2010 2010/2011 2011/2012 2009/2010 2010/2011 2011/2012 AKKU -0,22148193 0,03222857 0,03381942 0,06107856 -0,06005703 -0,20477479 KICI 0,00037197 -0,63436775 0,65107803 -0,01177928 0,03473859 0,03465562 BIMA 0,06970228 0,06948476 0,05553187 0,12289206 -0,24138575 0,12082361 LMSH 0,04632874 0,04846731 0,02768706 0,11060549 0,11020799 0,03139345 BTON -0,00307285 0,00855739 -0,01470321 -0,01727940 0,07958826 0,00382597 PYFA 0,03605926 0,05095386 0,05263836 0,02820717 0,03046566 0,06806414 ERTX -0,13784660 -0,02093499 -0,02457412 -0,02532082 0,04324368 0,25901105 INCI 0,30550499 -0,36797898 -0,03775030 -0,15849946 0,01604565 0,10904509 EKAD 0,06977540 0,09460424 0,08000598 0,09308933 0,11117692 0,06902034 LPIN 0,06085922 0,13912688 -0,01005101 0,01056977 0,02439310 0,03813687 UNTX 0,00938974 0,07787762 -0,11071157 0,05327939 0,11211940 -0,15954203 SIAP 0,09839407 0,17992745 -0,01235954 0,02876249 0,08490090 0,01774951 ALKA 0,02121608 0,08795585 0,17854346 0,04573141 0,01413347 -0,01835943 KARW -0,34765489 -0,15037073 0,18980655 -0,25499617 -0,17932668 0,06929399 SKLT 0,04573663 0,05134113 0,08929208 0,05573133 0,03997706 0,06681981 YPAS 0,04942548 0,05193499 0,02862435 0,09661710 0,02973722 0,04504900 NIPS 0,09435193 0,09813341 0,12786267 0,15598222 0,15981675 0,08393498 SCPI 0,06321851 0,01434006 0,12330243 0,32573809 0,65622665 0,04454087 ADES 0,07656894 0,22780878 0,32303365 0,21142205 0,13632076 0,20192381 IGAR 0,10825896 -0,11201068 0,02946066 0,02935166 -0,01937306 0,03549677 UNIT -0,18121577 -0,35892941 -0,04417230 -0,04155483 -0,04064391 -0,06701408 CNTX -0,04198474 0,06241008 0,00740962 -0,01271246 0,17017741 -0,12728342 APLI 0,12772163 0,14737233 0,08016615 -0,00122179 0,03624257 0,04698919 JPRS 0,05932509 0,00275696 0,02734545 0,14997922 0,17587883 -0,14329310 LION 0,00228697 0,07930914 0,07925065 0,02212936 0,11109191 0,10257358 SQBI -0,33550184 0,11113241 0,09069876 -0,13827590 0,04913322 0,05452047 SRSN -0,00869647 0,03518497 0,02351533 -0,01208288 0,05297853 -0,00361267 MRAT 0,04365068 0,04581217 0,05231025 0,02891362 0,04140669 0,05218887 SULI 0,00441918 -0,22524851 0,01836827 -0,05182494 -0,16165259 -0,12931991 MBTO 0,01695470 0,07851295 0,03107214 0,04004150 0,05886697 0,04417002 PSDN 0,08909406 0,10004956 0,09783571 0,19521000 0,12782485 0,02002999

35 BATA 0,03795882 0,01709142 0,04167536 0,03197364 0,02259501 0,04429127 INAI 0,02361532 0,02719870 0,02301857 -0,00859998 0,08088863 0,02042470 MERK 0,08650049 -0,00710278 -0,00146378 0,02487030 0,06235126 0,00533091 PRAS -0,03006781 0,01220803 -0,00735262 0,25081607 0,06091648 -0,02742596 KBLM 0,06632166 0,12113198 0,05418446 0,25545091 0,20239754 0,07179220 ETWA 0,10623139 -0,07362781 0,12028525 0,02503949 0,04733635 0,04468638 KDSI 0,05645125 0,04016371 0,03474375 0,06820286 0,02166910 0,04232007 PICO -0,08666585 0,00503987 0,01098925 -0,01517780 0,02512191 -0,02000482 IKBI 0,06165238 0,12098382 0,08365237 0,15303355 0,07752268 0,07759346 IKAI 0,16350255 -0,15015097 0,05015184 0,00550512 -0,03507780 -0,02058476 BRNA 0,04303821 0,03429008 0,02039207 0,02450980 0,07748498 0,09063425 JECC -0,02544979 0,14210234 -0,01012171 0,03694535 0,18346364 -0,01131353 TIRT -0,03174972 -0,06659379 0,07364391 -0,00328193 -0,03023218 0,05404973 ESTI 0,07148795 -0,06276657 0,05643811 0,05668364 0,07857594 -0,00453092 LMPI 0,11028149 0,05058788 0,07293542 0,02270218 0,09707803 0,07602450 RICY 0,10557373 0,02152977 0,09953845 0,05784443 0,02618955 0,08518658 STAR -1,34789679 0,59333349 -0,00208071 -1,03895784 0,29787827 -0,03188820 AKPI -0,00438555 -0,00158778 -0,00206884 0,13654761 0,00000000 0,00104464 ROTI 0,08660694 0,15412824 0,20130221 0,10032327 0,12338534 0,16557503 DLTA 0,00498203 0,02546756 0,08946812 -0,13099603 0,01268353 0,10598491 INDS 0,10911374 0,01259641 0,01568805 0,15415087 0,08004079 0,07771474 CEKA -0,08578948 0,14575792 0,12522902 -0,22095372 0,23653159 -0,04219926 KBLI 0,15026730 0,00764242 0,09746259 0,17421472 0,17604434 0,09136180 KBRI -0,15344317 0,17151501 0,03098835 -0,15477389 -0,47859084 0,24590936 SSTM 0,06327315 -0,07036806 -0,05599894 0,01931321 -0,04444230 0,13837852 ARNA 0,13098167 0,06747558 0,03648629 0,06543814 0,04587907 -0,90943196 NIKL 0,09372277 -0,03217638 -0,06219970 0,06216110 -0,03225682 0,03444843 DVLA 0,03387734 -0,04353381 0,05611611 0,02900246 -0,01404272 0,08231637 GDST 0,02529373 0,09557913 -0,17616741 0,01777408 0,08785268 -0,10394402 TCID 0,05818519 0,04269111 0,06285924 0,02379583 0,05229971 0,04873059 HDTX -0,14242379 0,00840459 0,04699037 -0,15109073 0,18641733 -0,07218435 MLBI 0,08848898 -0,01328192 -0,04793942 0,04438052 0,01632816 -0,07415642 GDYR 0,06982359 0,04172116 0,10554847 0,16556919 0,03415897 0,02029068 SMSM 0,04700597 0,09068938 0,02410597 0,05542915 0,12286041 0,01874339 TOTO 0,02736190 0,04125120 0,03617842 0,05842805 0,07793000 0,07003761 MAIN 0,10663626 0,09946084 0,08832238 0,03736843 0,11180326 0,10429693 SCCO 0,00953575 0,11800910 0,06255098 0,16310869 0,18471482 0,02253617 PBRX -0,05318454 0,18567010 0,05173658 -0,04762434 0,18184555 0,09457031 ALMI 0,09380074 0,00726963 0,00079564 0,23579360 0,07709178 -0,04888869

36 TBMS 0,07423973 0,09847060 0,06759786 0,19718171 0,16672704 0,02818666 VOKS 1,34331422 -1,29754762 0,08196245 -0,12069461 0,18706177 0,09099116 SPMA 0,06266840 0,05006952 0,05206115 0,05695037 0,00993353 0,03007237 ARGO -0,20954634 0,00185701 0,17038491 -0,05558612 0,10620672 0,07208767 KIAS 0,00241766 0,17585331 0,04673196 0,20890907 0,04813510 0,07894595 BRAM 0,03468092 0,02891815 0,01746506 0,08028740 0,03740124 -0,06764948 KAEF 0,04970290 0,03184359 0,04858358 0,04748703 0,03877501 0,03047757 MYTX 0,06284893 -0,08285698 -0,09246222 0,06394743 0,05507072 -0,11002396 BUDI 0,00260085 0,10259590 -0,07095918 0,07629254 0,07139914 -0,03777904 TRST 0,06055102 -0,04647637 0,03180050 0,04560517 0,06468835 -0,01676496 ULTJ 0,13966796 0,03762829 0,00531313 0,06636874 0,04845910 0,12597135 SAIP -0,02176556 0,19010225 0,00967551 -0,09287442 -0,01007520 -0,16216132 IPOL 0,00711921 0,07676489 0,04562606 0,12091005 0,06324196 0,06783936 CTBN 0,08915141 0,03533887 0,23512906 -0,10354475 -0,02085752 0,02170961 UNIC 0,04139908 0,05740824 0,04257181 0,08632413 0,11245254 0,02663010 AMFG 0,01494962 0,06170583 0,03571389 0,10320825 0,02943452 0,04160734 TFCO -0,26423212 0,02901228 0,01936514 0,04255650 0,12883524 -0,00702396 DAVO -0,26740674 0,05528186 0,00974455 0,59845828 -0,08633098 -0,03763483 AISA 0,05712073 0,29965914 0,19477050 0,12143895 0,39540835 0,19522428 INRU -0,03181114 0,04011242 0,07983888 0,07644491 -0,02838591 0,10198297 FPNI -0,05992175 -0,02363548 0,01620499 -0,02358694 0,10206153 0,05369171 TSPC 0,02514184 0,07310008 0,06385049 0,05746355 0,05150139 0,05958882 MASA 0,10679412 0,13408208 0,12137347 0,07424717 0,16818566 0,02107268 POLY 0,07125180 -0,03257292 0,02040458 0,10339802 0,11175927 0,00244886 FASW 0,07893572 0,12655469 -0,02415103 0,09299623 0,08560647 -0,01455851 ADMG 0,08306783 0,00392935 -0,02650290 0,06222931 0,14048718 -0,02631012 MYOR 0,25340274 -0,01540533 0,12070228 0,17961647 0,11682179 0,04601913 INDR 0,10470105 -0,01524117 0,05206427 0,08077139 0,10586592 0,00767786 RMBA 0,03120413 0,06399341 0,06277384 0,08895598 0,05342416 -0,00960035 CPIN 0,08188203 -0,02397286 0,06468695 0,01490091 0,07591868 0,07434501 AUTO 0,03991316 0,09309482 0,08869171 0,07477069 0,07085879 0,05080473 KLBF 0,05448376 0,03111544 0,08274533 0,05130216 0,02815949 0,09680111 JPFA 0,05536996 -0,00594371 0,01823198 -0,01180305 0,04928973 0,05717294 TPIA 0,05781333 0,51728319 0,05892045 0,03826753 0,58542031 0,04490547 UNVR 0,06933214 0,06331185 0,05493334 0,03306256 0,07624763 0,06571569 SMCB 0,03169768 -0,15653306 0,04423849 0,00121907 0,10115753 0,07832994 GJTL -0,01654571 0,00553312 0,06142081 0,09398303 0,07979458 0,02622926 IMAS 0,10935307 0,00000000 0,11172533 0,15918080 0,00317673 0,09505508 ICBP 0,04562237 0,00800754 0,08996890 0,03894235 0,03275659 0,04688079

37 INTP 0,03125540 0,12078258 0,08183651 0,00000000 0,11829615 0,09516713 BRPT 0,02119034 0,09249345 0,06012618 0,07139878 0,07178484 0,04486898 SMGR -0,02019714 0,05743614 0,08046834 -0,00131991 0,05760592 0,07793533 KRAS 0,02981784 -0,08228504 0,01426102 -0,05632794 0,09371082 0,07915986 HMSP -0,00203993 0,06465531 0,05169670 0,04655138 0,08579396 0,10054443 GGRM 0,18627500 0,03905345 -0,01520398 0,05808963 0,04580265 0,06839854 INDF 0,02360693 0,00922167 0,06561766 0,01152875 0,07203811 0,04307854 ASII 0,08388958 0,06780898 0,06063668 0,12036243 0,09711109 0,06325589

38 KODE DECRDUMi,t*log[Salesi,t/Salesi,t-1] 2009/2010 2010/2011 2011/2012 AKKU 0,06107856 0,00000000 0,00000000 KICI 0,00000000 0,03473859 0,00000000 BIMA 0,00000000 0,00000000 0,00000000 LMSH 0,00000000 0,00000000 0,00000000 BTON -0,01727940 0,00000000 0,00382597 PYFA 0,00000000 0,00000000 0,00000000 ERTX -0,02532082 0,04324368 0,25901105 INCI 0,00000000 0,01604565 0,10904509 EKAD 0,00000000 0,00000000 0,00000000 LPIN 0,00000000 0,00000000 0,03813687 UNTX 0,00000000 0,00000000 -0,15954203 SIAP 0,00000000 0,00000000 0,01774951 ALKA 0,00000000 0,00000000 0,00000000 KARW -0,25499617 -0,17932668 0,00000000 SKLT 0,00000000 0,00000000 0,00000000 YPAS 0,00000000 0,00000000 0,00000000 NIPS 0,00000000 0,00000000 0,00000000 SCPI 0,00000000 0,00000000 0,00000000 ADES 0,00000000 0,00000000 0,00000000 IGAR 0,00000000 -0,01937306 0,00000000 UNIT -0,04155483 -0,04064391 -0,06701408 CNTX -0,01271246 0,00000000 0,00000000 APLI 0,00000000 0,00000000 0,00000000 JPRS 0,00000000 0,00000000 0,00000000 LION 0,00000000 0,00000000 0,00000000 SQBI -0,13827590 0,00000000 0,00000000 SRSN -0,01208288 0,00000000 0,00000000 MRAT 0,00000000 0,00000000 0,00000000 SULI 0,00000000 -0,16165259 0,00000000 MBTO 0,00000000 0,00000000 0,00000000 PSDN 0,00000000 0,00000000 0,00000000 BATA 0,00000000 0,00000000 0,00000000 INAI 0,00000000 0,00000000 0,00000000 MERK 0,00000000 0,06235126 0,00533091 PRAS 0,25081607 0,00000000 -0,02742596 KBLM 0,00000000 0,00000000 0,00000000 ETWA 0,00000000 0,04733635 0,00000000

39 KDSI 0,00000000 0,00000000 0,00000000 PICO -0,01517780 0,00000000 0,00000000 IKBI 0,00000000 0,00000000 0,00000000 IKAI 0,00000000 -0,03507780 0,00000000 BRNA 0,00000000 0,00000000 0,00000000 JECC 0,03694535 0,00000000 -0,01131353 TIRT -0,00328193 -0,03023218 0,00000000 ESTI 0,00000000 0,07857594 0,00000000 LMPI 0,00000000 0,00000000 0,00000000 RICY 0,00000000 0,00000000 0,00000000 STAR -1,03895784 0,00000000 -0,03188820 AKPI 0,13654761 0,00000000 0,00104464 ROTI 0,00000000 0,00000000 0,00000000 DLTA 0,00000000 0,00000000 0,00000000 INDS 0,00000000 0,00000000 0,00000000 CEKA -0,22095372 0,00000000 0,00000000 KBLI 0,00000000 0,00000000 0,00000000 KBRI -0,15477389 0,00000000 0,00000000 SSTM 0,00000000 -0,04444230 0,13837852 ARNA 0,00000000 0,00000000 0,00000000 NIKL 0,00000000 -0,03225682 0,03444843 DVLA 0,00000000 -0,01404272 0,00000000 GDST 0,00000000 0,00000000 -0,10394402 TCID 0,00000000 0,00000000 0,00000000 HDTX -0,15109073 0,00000000 0,00000000 MLBI 0,00000000 0,01632816 -0,07415642 GDYR 0,00000000 0,00000000 0,00000000 SMSM 0,00000000 0,00000000 0,00000000 TOTO 0,00000000 0,00000000 0,00000000 MAIN 0,00000000 0,00000000 0,00000000 SCCO 0,00000000 0,00000000 0,00000000 PBRX -0,04762434 0,00000000 0,00000000 ALMI 0,00000000 0,00000000 0,00000000 TBMS 0,00000000 0,00000000 0,00000000 VOKS 0,00000000 0,18706177 0,00000000 SPMA 0,00000000 0,00000000 0,00000000 ARGO -0,05558612 0,00000000 0,00000000 KIAS 0,00000000 0,00000000 0,00000000 BRAM 0,00000000 0,00000000 0,00000000

40 KAEF 0,00000000 0,00000000 0,00000000 MYTX 0,00000000 0,05507072 -0,11002396 BUDI 0,00000000 0,00000000 -0,03777904 TRST 0,00000000 0,06468835 0,00000000 ULTJ 0,00000000 0,00000000 0,00000000 SAIP -0,09287442 0,00000000 0,00000000 IPOL 0,00000000 0,00000000 0,00000000 CTBN 0,00000000 0,00000000 0,00000000 UNIC 0,00000000 0,00000000 0,00000000 AMFG 0,00000000 0,00000000 0,00000000 TFCO 0,04255650 0,00000000 0,00000000 DAVO 0,59845828 0,00000000 0,00000000 AISA 0,00000000 0,00000000 0,00000000 INRU 0,07644491 0,00000000 0,00000000 FPNI -0,02358694 0,10206153 0,00000000 TSPC 0,00000000 0,00000000 0,00000000 MASA 0,00000000 0,00000000 0,00000000 POLY 0,00000000 0,11175927 0,00000000 FASW 0,00000000 0,00000000 -0,01455851 ADMG 0,00000000 0,00000000 -0,02631012 MYOR 0,00000000 0,11682179 0,00000000 INDR 0,00000000 0,10586592 0,00000000 RMBA 0,00000000 0,00000000 0,00000000 CPIN 0,00000000 0,07591868 0,00000000 AUTO 0,00000000 0,00000000 0,00000000 KLBF 0,00000000 0,00000000 0,00000000 JPFA 0,00000000 0,04928973 0,00000000 TPIA 0,00000000 0,00000000 0,00000000 UNVR 0,00000000 0,00000000 0,00000000 SMCB 0,00000000 0,10115753 0,00000000 GJTL 0,09398303 0,00000000 0,00000000 IMAS 0,00000000 0,00000000 0,00000000 ICBP 0,00000000 0,00000000 0,00000000 INTP 0,00000000 0,00000000 0,00000000 BRPT 0,00000000 0,00000000 0,00000000 SMGR -0,00131991 0,00000000 0,00000000 KRAS 0,00000000 0,09371082 0,00000000 HMSP 0,04655138 0,00000000 0,00000000 GGRM 0,00000000 0,00000000 0,06839854

41

INDF 0,00000000 0,00000000 0,00000000

ASII 0,00000000 0,00000000 0,00000000

KODE

DECRDUM i,t*log[Salesi,t/Salesi,t-1] *log[Total Asseti,t/Salesi,t-1 2009/2010 2010/2011 2011/2012 AKKU 0,06379216 0,00000000 0,00000000 KICI 0,00000000 0,00118982 0,00000000 BIMA 0,00000000 0,00000000 0,00000000 LMSH 0,00000000 0,00000000 0,00000000 BTON 0,00295167 0,00000000 -0,00009509 PYFA 0,00000000 0,00000000 0,00000000 ERTX 0,00672741 -0,01167623 -0,07493570 INCI 0,00000000 0,00820885 0,05832044 EKAD 0,00000000 0,00000000 0,00000000 LPIN 0,00000000 0,00000000 0,01779589 UNTX 0,00000000 0,00000000 0,03223072 SIAP 0,00000000 0,00000000 0,00748116 ALKA 0,00000000 0,00000000 0,00000000 KARW -0,11784130 -0,14029221 0,00000000 SKLT 0,00000000 0,00000000 0,00000000 YPAS 0,00000000 0,00000000 0,00000000 NIPS 0,00000000 0,00000000 0,00000000 SCPI 0,00000000 0,00000000 0,00000000 ADES 0,00000000 0,00000000 0,00000000 IGAR 0,00000000 0,00345541 0,00000000 UNIT -0,01641752 -0,01746001 -0,03792191 CNTX -0,00159654 0,00000000 0,00000000 APLI 0,00000000 0,00000000 0,00000000 JPRS 0,00000000 0,00000000 0,00000000 LION 0,00000000 0,00000000 0,00000000 SQBI 0,01628224 0,00000000 0,00000000 SRSN -0,00016788 0,00000000 0,00000000 MRAT 0,00000000 0,00000000 0,00000000 SULI 0,00000000 -0,07382330 0,00000000 MBTO 0,00000000 0,00000000 0,00000000 PSDN 0,00000000 0,00000000 0,00000000 BATA 0,00000000 0,00000000 0,00000000 INAI 0,00000000 0,00000000 0,00000000

42 MERK 0,00000000 -0,00835766 -0,00110698 PRAS 0,11468408 0,00000000 -0,00664634 KBLM 0,00000000 0,00000000 0,00000000 ETWA 0,00000000 -0,00549372 0,00000000 KDSI 0,00000000 0,00000000 0,00000000 PICO 0,00041225 0,00000000 0,00000000 IKBI 0,00000000 0,00000000 0,00000000 IKAI 0,00000000 -0,01333331 0,00000000 BRNA 0,00000000 0,00000000 0,00000000 JECC -0,00490544 0,00000000 0,00285442 TIRT 0,00010595 -0,00148507 0,00000000 ESTI 0,00000000 0,00704347 0,00000000 LMPI 0,00000000 0,00000000 0,00000000 RICY 0,00000000 0,00000000 0,00000000 STAR 0,42141417 0,00000000 -0,01699562 AKPI 0,00984377 0,00000000 0,00005899 ROTI 0,00000000 0,00000000 0,00000000 DLTA 0,00000000 0,00000000 0,00000000 INDS 0,00000000 0,00000000 0,00000000 CEKA 0,03260020 0,00000000 0,00000000 KBLI 0,00000000 0,00000000 0,00000000 KBRI -0,13284732 0,00000000 0,00000000 SSTM 0,00000000 -0,01227125 0,04194697 ARNA 0,00000000 0,00000000 0,00000000 NIKL 0,00000000 0,00547574 -0,00250245 DVLA 0,00000000 0,00004117 0,00000000 GDST 0,00000000 0,00000000 0,02649949 TCID 0,00000000 0,00000000 0,00000000 HDTX -0,00517095 0,00000000 0,00000000 MLBI 0,00000000 -0,00271445 0,01540603 GDYR 0,00000000 0,00000000 0,00000000 SMSM 0,00000000 0,00000000 0,00000000 TOTO 0,00000000 0,00000000 0,00000000 MAIN 0,00000000 0,00000000 0,00000000 SCCO 0,00000000 0,00000000 0,00000000 PBRX 0,01211169 0,00000000 0,00000000 ALMI 0,00000000 0,00000000 0,00000000 TBMS 0,00000000 0,00000000 0,00000000 VOKS 0,00000000 0,01489212 0,00000000

43 SPMA 0,00000000 0,00000000 0,00000000 ARGO -0,01593902 0,00000000 0,00000000 KIAS 0,00000000 0,00000000 0,00000000 BRAM 0,00000000 0,00000000 0,00000000 KAEF 0,00000000 0,00000000 0,00000000 MYTX 0,00000000 0,00166682 0,00390861 BUDI 0,00000000 0,00000000 0,00139653 TRST 0,00000000 0,00490709 0,00000000 ULTJ 0,00000000 0,00000000 0,00000000 SAIP -0,06398698 0,00000000 0,00000000 IPOL 0,00000000 0,00000000 0,00000000 CTBN 0,00000000 0,00000000 0,00000000 UNIC 0,00000000 0,00000000 0,00000000 AMFG 0,00000000 0,00000000 0,00000000 TFCO -0,00594871 0,00000000 0,00000000 DAVO 0,50710259 0,00000000 0,00000000 AISA 0,00000000 0,00000000 0,00000000 INRU 0,04193904 0,00000000 0,00000000 FPNI 0,00333613 -0,01101418 0,00000000 TSPC 0,00000000 0,00000000 0,00000000 MASA 0,00000000 0,00000000 0,00000000 POLY 0,00000000 -0,00398216 0,00000000 FASW 0,00000000 0,00000000 -0,00191029 ADMG 0,00000000 0,00000000 -0,00164914 MYOR 0,00000000 -0,00458571 0,00000000 INDR 0,00000000 0,00451231 0,00000000 RMBA 0,00000000 0,00000000 0,00000000 CPIN 0,00000000 -0,03493649 0,00000000 AUTO 0,00000000 0,00000000 0,00000000 KLBF 0,00000000 0,00000000 0,00000000 JPFA 0,00000000 -0,01121032 0,00000000 TPIA 0,00000000 0,00000000 0,00000000 UNVR 0,00000000 0,00000000 0,00000000 SMCB 0,00000000 0,02672024 0,00000000 GJTL 0,01092262 0,00000000 0,00000000 IMAS 0,00000000 0,00000000 0,00000000 ICBP 0,00000000 0,00000000 0,00000000 INTP 0,00000000 0,00000000 0,00000000 BRPT 0,00000000 0,00000000 0,00000000

44 SMGR -0,00004501 0,00000000 0,00000000 KRAS 0,00000000 0,01550619 0,00000000 HMSP -0,01296312 0,00000000 0,00000000 GGRM 0,00000000 0,00000000 -0,00026717 INDF 0,00000000 0,00000000 0,00000000 ASII 0,00000000 0,00000000 0,00000000 KODE

DECRDUMi,t*log[Salesi,t/Salesi,t-1] *log[Number of employeei,t/Salesi,t-1] 2009/2010 2010/2011 2011/2012 AKKU -0,46650152 0,00000000 0,00000000 KICI 0,00000000 -0,27482678 0,00000000 BIMA 0,00000000 0,00000000 0,00000000 LMSH 0,00000000 0,00000000 0,00000000 BTON 0,16598068 0,00000000 -0,03709343 PYFA 0,00000000 0,00000000 0,00000000 ERTX 0,20250464 -0,34537112 -2,06976103 INCI 0,00000000 -0,14204935 -0,96310218 EKAD 0,00000000 0,00000000 0,00000000 LPIN 0,00000000 0,00000000 -0,33556830 UNTX 0,00000000 0,00000000 1,33605099 SIAP 0,00000000 0,00000000 -0,16040474 ALKA 0,00000000 0,00000000 0,00000000 KARW 2,05180421 1,67904569 0,00000000 SKLT 0,00000000 0,00000000 0,00000000 YPAS 0,00000000 0,00000000 0,00000000 NIPS 0,00000000 0,00000000 0,00000000 SCPI 0,00000000 0,00000000 0,00000000 ADES 0,00000000 0,00000000 0,00000000 IGAR 0,00000000 0,17621403 0,00000000 UNIT 0,34420179 0,33488635 0,55443618 CNTX 0,11168334 0,00000000 0,00000000 APLI 0,00000000 0,00000000 0,00000000 JPRS 0,00000000 0,00000000 0,00000000 LION 0,00000000 0,00000000 0,00000000 SQBI 1,32275128 0,00000000 0,00000000 SRSN 0,10879891 0,00000000 0,00000000 MRAT 0,00000000 0,00000000 0,00000000 SULI 0,00000000 1,37490771 0,00000000

45 MBTO 0,00000000 0,00000000 0,00000000 PSDN 0,00000000 0,00000000 0,00000000 BATA 0,00000000 0,00000000 0,00000000 INAI 0,00000000 0,00000000 0,00000000 MERK 0,00000000 -0,55934158 -0,04828368 PRAS -2,07637106 0,00000000 0,23602278 KBLM 0,00000000 0,00000000 0,00000000 ETWA 0,00000000 -0,40764275 0,00000000 KDSI 0,00000000 0,00000000 0,00000000 PICO 0,13278578 0,00000000 0,00000000 IKBI 0,00000000 0,00000000 0,00000000 IKAI 0,00000000 0,29937231 0,00000000 BRNA 0,00000000 0,00000000 0,00000000 JECC -0,33599365 0,00000000 0,10587024 TIRT 0,02847839 0,26359949 0,00000000 ESTI 0,00000000 -0,65414707 0,00000000 LMPI 0,00000000 0,00000000 0,00000000 RICY 0,00000000 0,00000000 0,00000000 STAR 9,64296972 0,00000000 0,27136646 AKPI -1,24912980 0,00000000 -0,00953602 ROTI 0,00000000 0,00000000 0,00000000 DLTA 0,00000000 0,00000000 0,00000000 INDS 0,00000000 0,00000000 0,00000000 CEKA 2,09073142 0,00000000 0,00000000 KBLI 0,00000000 0,00000000 0,00000000 KBRI 1,34302659 0,00000000 0,00000000 SSTM 0,00000000 0,37076702 -1,14674554 ARNA 0,00000000 0,00000000 0,00000000 NIKL 0,00000000 0,30649418 -0,32790386 DVLA 0,00000000 0,12575048 0,00000000 GDST 0,00000000 0,00000000 1,00341620 TCID 0,00000000 0,00000000 0,00000000 HDTX 1,31972489 0,00000000 0,00000000 MLBI 0,00000000 -0,15838684 0,72183316 GDYR 0,00000000 0,00000000 0,00000000 SMSM 0,00000000 0,00000000 0,00000000 TOTO 0,00000000 0,00000000 0,00000000 MAIN 0,00000000 0,00000000 0,00000000 SCCO 0,00000000 0,00000000 0,00000000

46 PBRX 0,38834811 0,00000000 0,00000000 ALMI 0,00000000 0,00000000 0,00000000 TBMS 0,00000000 0,00000000 0,00000000 VOKS 0,00000000 -1,73537633 0,00000000 SPMA 0,00000000 0,00000000 0,00000000 ARGO 0,46115361 0,00000000 0,00000000 KIAS 0,00000000 0,00000000 0,00000000 BRAM 0,00000000 0,00000000 0,00000000 KAEF 0,00000000 0,00000000 0,00000000 MYTX 0,00000000 -0,46572534 0,94235000 BUDI 0,00000000 0,00000000 0,33547732 TRST 0,00000000 -0,59870047 0,00000000 ULTJ 0,00000000 0,00000000 0,00000000 SAIP 0,79787778 0,00000000 0,00000000 IPOL 0,00000000 0,00000000 0,00000000 CTBN 0,00000000 0,00000000 0,00000000 UNIC 0,00000000 0,00000000 0,00000000 AMFG 0,00000000 0,00000000 0,00000000 TFCO -0,40134556 0,00000000 0,00000000 DAVO -5,40819818 0,00000000 0,00000000 AISA 0,00000000 0,00000000 0,00000000 INRU -0,68014507 0,00000000 0,00000000 FPNI 0,23093919 -1,02706273 0,00000000 TSPC 0,00000000 0,00000000 0,00000000 MASA 0,00000000 0,00000000 0,00000000 POLY 0,00000000 -1,01944321 0,00000000 FASW 0,00000000 0,00000000 0,13408057 ADMG 0,00000000 0,00000000 0,24709128 MYOR 0,00000000 -1,05167187 0,00000000 INDR 0,00000000 -0,94334062 0,00000000 RMBA 0,00000000 0,00000000 0,00000000 CPIN 0,00000000 -0,72584437 0,00000000 AUTO 0,00000000 0,00000000 0,00000000 KLBF 0,00000000 0,00000000 0,00000000 JPFA 0,00000000 -0,44407711 0,00000000 TPIA 0,00000000 0,00000000 0,00000000 UNVR 0,00000000 0,00000000 0,00000000 SMCB 0,00000000 -0,94438634 0,00000000 GJTL -0,82992177 0,00000000 0,00000000

47 IMAS 0,00000000 0,00000000 0,00000000 ICBP 0,00000000 0,00000000 0,00000000 INTP 0,00000000 0,00000000 0,00000000 BRPT 0,00000000 0,00000000 0,00000000 SMGR 0,01237490 0,00000000 0,00000000 KRAS 0,00000000 -0,86825402 0,00000000 HMSP -0,42593794 0,00000000 0,00000000 GGRM 0,00000000 0,00000000 -0,61427945 INDF 0,00000000 0,00000000 0,00000000 ASII 0,00000000 0,00000000 0,00000000

48 Lampiran 3

Uji Asumsi Klasik

Hpotesis 1

1. Uji Multikolinearitas

Tujuan dari uji multikolinearitas adalah untuk menguji apakah dalam suatu model regresi ditemukan adanya korelasi antar variabel independen. Jika antar variabel independen tidak terjadi korelasi, maka dapat dikatakan bahwa model regresi tersebut baik (Ghozali, 2007). Untuk menentukan apakah suatu model terjadi multikolinearitas dengan melihat dari nilai VIF (Value Inflation Factor). Jika nilai VIF > 10 maka dapat diindikasikan terjadi multikolinearitas. Jika nilai VIF < 10 maka tidak terjadi multikolinearitas.

Model Collinearity Statistics Tolerance VIF 1 (Constant) Penjualan .798 1.253 Periode .798 1.253

Dapat dilihat dari output diatas semua variabel memiliki nilai VIF < 10, maka dapat disimpulkan bahwa model ini tidak terjadi multikolinearitas.

49 2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah suatu model regresi dimana variabel dependen tidak berkorelasi dengan dirinya sendiri (Ghozali, 2007). Untuk menentukan apakah suatu model terdapat autokorelasi adalah dengan melihat dari nilai D-W berada diantara -2 dan 2. Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .437a .191 .186 .09095379 1.911

Dapat dilihat dari output di atas nilai dari Durbin-Watson barada diantara -2 dan 2 yaitu sebesar 1,911. Dapat disimpulkan bahwa tidak terjadi autokorelasi.

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas digunakan untuk menentukan apakah model terbebas dari masalah heterosedastisitas atau tidak. Heteroskedastisitas adalah keadaan dimana varian dari residual suatu pengamatan ke pengamatan yang lain berbeda (Ghozali, 2007). Untuk menentukan apakah suatu model terdapat masalah heteroskedastisitas adalah dengan melihat dari signifikansi yang nilainya > 0,05. Penulis menggunakan uji glejser.

50

Dari hasil dibawah dapat dilihat bahwa signifikansi > 0,05 ini berarti tidak terdapat masalah heteroskedastisitas.

4. Uji Normalitas

Biaya Penjualan Periode

N 344 344 344

Normal Parametersa Mean .0425711 .0532683 .0002065

Std. Deviation .10080144 .09516063 .04298409 Most Extreme Differences Absolute .134 .110 .403

Positive .127 .110 .403

Negative -.134 -.099 -.391

Kolmogorov-Smirnov Z 2.488 2.040 7.476

Asymp. Sig. (2-tailed) .000 .000 .000

Uji normalitas bertujuan untuk melihat apakah data berdistribusi normal atau tidak (Priyatno, 2009). Dari hasil diatas dapat dilihat asym.sig. (2-tailed) pada variabel biaya, penjualan dan periode bernilai <0,05 hal ini berarti data berdistribusi tidak normal. Tetapi berdasarkan teori pusat yang menyatakan bahwa untuk penarikan sampel dalam jumlah besar yang merepresentasikan populasi,

Model t Sig.

1 (Constant) 12.241 .000

Penjualan .586 .558

51

distribusi akan mendekati distribusi normal (Walpole dan Myers, 1986). Dalam penelitian ini menggunakan sampel berjumlah 117 perusahaan dari total 138 perusahaan terbentuk sampel 351 kemudian dihilangkan 7 outlier hingga menjadi 344 data. Jumlah sampel tersebut adalah 83 persen dari populasi sehingga data dianggap normal.

52 Hipotesis 2 1. Uji Multikolinearitas Model Collinearity Statistics Tolerance VIF 1 (Constant) Penjualan .579 1.727 Periode .590 1.887 Asset .738 1.355 Karyawan .625 1.572 2. Uji Autokorelasi Model R R Square Adjusted R Square Std. Error of

the Estimate Durbin-Watson

53 3. Uji Heteroskedastisitas Model t Sig. 1 (Constant) 13.936 .000 Penjualan -1.069 .286 Periode -.823 .411 Asset 1.170 .243 Karyawan -1.126 .261 4. Uji Normalitas

Biaya Penjualan Periode Asset Karyawan

N 339 339 339 339 339

Normal Parametersa Mean .0343601 .0449099 -1.6082713E-3 .0026211 .0140341

Std. Deviation .11547005 .11683307 .07466598 .0375695 0 .68189993

Most Extreme Differences Absolute .184 .151 .402 .432 .402

Positive .139 .134 .394 .432 .402

Negative -.184 -.151 -.402 -.381 -.394 Kolmogorov-Smirnov Z 3.395 2.781 7.409 7.959 7.402

54

DAFTAR RIWAYAT HIDUP

Nama : Yuniasih Wahyuningtyas

NIM : 232010200

Alamat : RT 01/ RW 05 Kedungjati, Kab. Grobogan, Jawa Tengah Judul skripsi : Pengaruh Asset Intensity dan Empoyee Intensity terhadap

Sticky Cost Pada Biaya Penjualan, Administrasi dan Umum

Pendidikan Formal

• 1998-2004 SD Negeri 2 Kedungjati

• 2004-2007 SMP Negeri 1 Kedungjati

• 2007-2010 Jurusan IPA SMA Negeri 1 Gubug

• 2010-2014 Jurusan Akuntansi Universitas Kristen Satya Wacana Pendidikan Non Formal

• Kursus Bahasa Inggris di Kota Bahasa Salatiga tahun 2011

• Kursus Brevet Pajak A dan B tahun 2013 di FEB UKSW Salatiga Seminar yang Pernah Diikuti

• National Seminar on Accounting 2011 “Penyusunan Laporan Keuangan Bebasis SAK 2010”

• National Seminar on Accounting 2011 “Penyusunan Laporan Keuangan Berdasarkan SAK ETAP”

• Seminar Nasional Kewirausahaan “Great Man Have Great Minds”

• Seminar Nasional “ Emerging Risks in Information Systems from The Audit Perspective”