BAB III

METODE PENELITIAN

A. Waktu dan Tempat Penelitian

1. Waktu Penelitian

Penelitian ini dilakukan pada bulan Desember 2015 sampai dengan Januari 2017. Dengan waktu penelitian 1 tahun 2 bulan tersebut diharapkan dapat mewujudkan hasil yang optimal dengan tujuan penelitian yang telah diuraikan diatas.

2. Tempat Penelitian

Penelitian ini dilaksanakan pada Kantor Akuntan Publik (KAP) yang berada/terdapat diwilayah Jakarta Barat untuk mendapat data primer yang dibutuhkan dalam penelitian ini.

3. Desain Penelitian

Metode yang digunakan dalam penyusunan skripsi ini adalah metode penelitian kausal dengan hipotesis asosiatif, yaitu suatu metode penelitian yang digunakan untuk mengetahui pengaruh satu atau lebih variabel terhadap variabel tertentu yang bersifat sebab akibat. Dalam penelitian ini terdapat satu variabel bebas (independent variable) yaitu, tekanan ketaatan, kompleksitas tugas, dan pengalaman auditor dan satu variabel terikat (dependent variable), yaitu audit judgment.

Variabel yang akan diteliti dapat digolongkan menjadi 2 (dua) yaitu variabel bebas (independent variable) dan variabel terikat (dependent variable). Variabel bebas merupakan variabel yang mempengaruhi variabel terikat. Dengan kata lain, terjadinya variabel terikat dipengaruhi variabel bebas.

B. Variabel Penelitian dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini meliputi variabel dependen yaitu audit judgment dan variabel independen yaitu, tekanan ketaatan, kompleksitas tugas, dan pengalaman audit.

1. Variabel Dependen

Variabel dependen penelitian adalah audit judgment. Audit judgment dalam penelitian ini adalah kebijakan auditor dalam menentukan pendapat mengenai hasil auditnya yang mengacu pada pembentukan suatu gagasan, pendapat atau perkiraan tentang suatu objek, peristiwa, status atau jenis peristiwa lain. Variabel ini diukur dengan menggunakan indikator yang dikembangkan oleh Budi Susetyo (2009) dengan beberapa modifikasi yang disesuaikan dengan lingkungan audit pemerintahan. Audit judgment diukur dengan dua kasus sederhana dengan tiga (3) item pertanyaan untuk setiap kasus. Kasus pertama berkaitan dengan penentuan tingkat materialitas dan kasus kedua terkait dengan kasus upaya perekayasaan transaksi oleh entitas yang diperiksa. Berdasarkan masing-masing kasus tersebut, judgment yang diminta adalah mengikuti atau tidak permintaan instansi yang diperika untuk tidak mempermasalahkan kasus

tersebut, seberapa besar keinginan auditor untuk memperluas pengujian atau sampel bukti audit, dan seberapa besar keinginan auditor untuk merekomendasikan kepada entitas yang diperiksa untuk membuat penyesuaian atau koreksi. Skala pengukuran yang digunakan adalah skala Likert lima poin yaitu 1 = rendah sekali, 2 = rendah, 3 = netral, 4 = tinggi, dan 5 = sangat tinggi.

2. Variabel Independen

Variabel independen penelitian ada 3 (tiga) yaitu tekanan ketaatan, kompleksitas tugas dan pengalaman auditor.

a. Tekanan Ketaatan

Tekanan ketaatan dalam penelitian ini mengacu pada situasi konflik dimana auditor mendapat tekanan dari atasan maupun entitas yang diperiksa untuk melakukan suatu tindakan yang menyimpang dari standar etika. Tekanan ketaatan diukur dengan instrumen yang terdiri dari delapan (8) item pertanyaan yang diadopsi dari penelitian Jamilah, dkk. (2007). Skala pengukuran yang digunakan adalah skala Likert lima poin yaitu 1 = sangat tidak setuju, 2 = tidak setuju, 3 = netral, 4 = setuju, dan 5 = sangat setuju

b. Kompleksitas Tugas

Kompleksitas tugas dalam penelitian ini adalah persepsi individu tentang kesulitan suatu tugas yang disebabkan oleh terbatasnya informasi dan kejelasan informasi tentang tugas tersebut, terbatasnya daya ingat serta kemampuan untuk mengintegrasikan masalah yang dimiliki oleh pembuat keputusan (Jamilah,dkk., 2007). Kompleksitas tugas diukur dengan instrumen yang terdiri dari enam (6) item pertanyaan yang diadopsi dari penelitian Jamilah, dkk. (2007). Skala pengukuran yang digunakan adalah skala Likert lima poin yaitu 1 = sangat tidak setuju, 2 = tidak setuju, 3 = netral, 4 = setuju, dan 5 = sangat setuju.

4. Pengalaman Audit

Pengalaman audit dalam penelitian ini menunjukkan pengalaman yang dimiliki oleh auditor dalam menjalankan profesinya sebagai auditor eksternal pemerintah. Variabel ini diukur dengan menggunakan indikator yang dikembangkan oleh Budi Susetyo (2009).

C. Skala pengukuran

Adapun variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Bebas ( X ) : Tekanan Ketaatan, Kompleksitas tugas, dan Pengalaman auditor

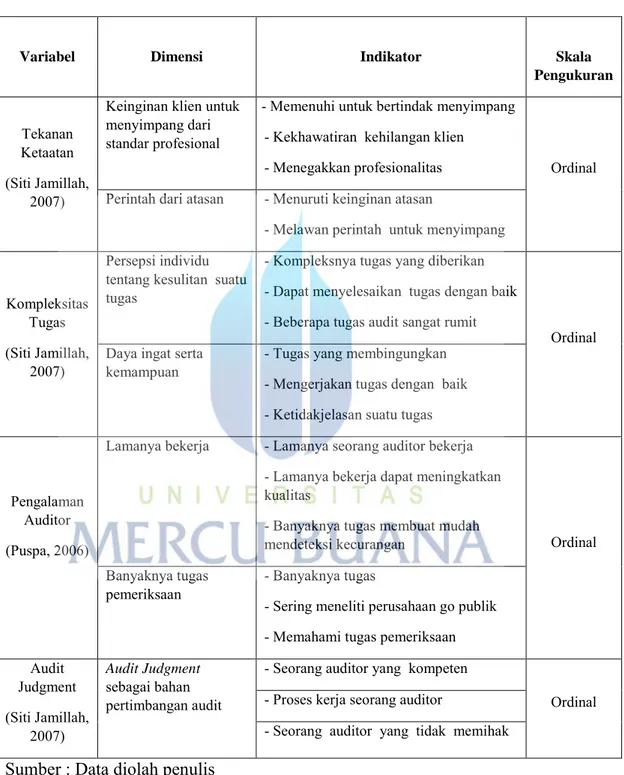

Tabel 3.1 Skala Pengukuran

Sumber : Data diolah penulis

Variabel Dimensi Indikator Skala

Pengukuran

Tekanan Ketaatan (Siti Jamillah,

2007)

Keinginan klien untuk menyimpang dari standar profesional

- Memenuhi untuk bertindak menyimpang - Kekhawatiran kehilangan klien

- Menegakkan profesionalitas Ordinal Perintah dari atasan - Menuruti keinginan atasan

- Melawan perintah untuk menyimpang

Kompleksitas Tugas (Siti Jamillah,

2007)

Persepsi individu tentang kesulitan suatu tugas

- Kompleksnya tugas yang diberikan - Dapat menyelesaikan tugas dengan baik - Beberapa tugas audit sangat rumit

Ordinal Daya ingat serta

kemampuan - Tugas yang membingungkan - Mengerjakan tugas dengan baik - Ketidakjelasan suatu tugas

Pengalaman Auditor (Puspa, 2006)

Lamanya bekerja - Lamanya seorang auditor bekerja - Lamanya bekerja dapat meningkatkan kualitas

- Banyaknya tugas membuat mudah

mendeteksi kecurangan Ordinal

Banyaknya tugas

pemeriksaan - Banyaknya tugas

- Sering meneliti perusahaan go publik - Memahami tugas pemeriksaan Audit Judgment (Siti Jamillah, 2007) Audit Judgment sebagai bahan pertimbangan audit

- Seorang auditor yang kompeten

Ordinal - Proses kerja seorang auditor

Dalam penelitian ini penulis memberikan bobot penilaian terhadap jawaban - jawaban yang diberikan responden dengan skala likert, yaitu sebagai berikut:

Tabel 3.2

Alternatif Jawaban Responden

Alternatif Jawaban Skor

Sangat Setuju 5

Setuju 4

Netral 3

Tidak Setuju 2

Sangat Tidak Setuju 1

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer, yang diperoleh langsung dari responden. Data primer yang digunakan berupa data subyek (self report data) yang berupa opini dan karakteristik dari responden. Data yang digunakan dalam penelitian ini merupakan data cross-section, dimana peneliti menggunakan data dari auditor internal pemerintah (KAP) dengan satu periode waktu yang sama. Sumber data penelitian ini diperoleh langsung dari sumber yang berupa jawaban kuesioner dari responden.

E. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah keseluruhan obyek penelitian. Populasi dalam penelitian adalah Kantor Akuntan Publik (KAP) di Jakarta Barat. Metode pengambilan sampel pada penelitian ini dilakukan dengan teknik purposive sampling, yang didasarkan pada kriteria sebagai berikut: (1) auditor yang bekerja pada Kantor Akuntan Publik di Jakarta Barat yang terdaftar pada Directory Kantor Akuntan Publik; (2) level auditor senior dan yunior. Sampel yang dipilih adalah staf akuntan yang bekerja sebagai tenaga professional (auditor) pada Kantor Akuntan Publik (KAP) di Jakarta Barat dan bersedia dimintai waktu untuk keperluan penelitian. Penelitian ini mengambil sampel sebanyak 80 responden.

1. Populasi

Populasi adalah keseluruhan obyek penelitian. Populasi dalam penelitian ini adalah Kantor Akuntan Publik wilayah Jakarta Barat yang berjumlah 22 KAP. Dalam menentukan populasi dalam penelitian ini, penulis mengambil data alamat dan nama KAP dari buku yang di terbitkan oleh IAI (Ikatan Akuntan Indonesia).

2. Sampel

Sampel adalah sebagian atau wakil populasi yang akan diteliti. Sampling ini dipilih dari elemen populasi yang datanya mudah didapat. Elemen populasi yang dipilih sebagai subjek sampel adalah tidak diketahui secara pasti. Sampel diambil dengan pertimbangan kemudahan, biaya, dan keterbatasan waktu.

Kantor Akuntan Publik, (KAP) yang berada di wilayah Jakarta Barat berjumlah 22 KAP, namun tidak semua KAP bersedia menerima kuisioner. Sehingga hanya 16 KAP yang menjadi sampel penelitian ini. Sampel pada penelitian ini berjumlah 80 responden yaitu berasal dari auditor yang bekerja pada kantor akuntan publik di wilayah Jakarta Barat yang bersedia mengisi kuisioner penelitian yang disebarkan.

Tabel 3.3

Daftar Kantor Akuntan Publik

No Nama KAP Alamat

1 KAP. ALI, BAP Jl. Kedoya Raya Blok BB No.9, Green Garden, Jakarta Barat 11520 2 KAP. WIDJAJA TUNGGAL DRS. AMIN Rukan Puri Mas, Jl. Pesanggrahan No.168H, Kembangan, Jakarta Barat

11610

3 KAP. DRS. AMIR HADYI Jl. H. Saleh No.44 B, Palmerah, Jakarta Barat 11480 4 KAP. DRS. CHAERONI & REKAN Jl. Anggrek Nelimurni II / C 5, Kemanggisan, Slipi, Jakarta Barat

11480

5 KAP. DANIEL KODIRUN Penyelesaian Tomang II Blok 45 No.16, Jl. Haji Lebar, Meruya Utara, Jakarta Barat 11620

6 KAP. DRS. HARRY & REKAN Jl. KS. Tubun No.81 B, Slipi, Jakarta Barat 11410 7 KAP. HERMAN, DODY, TANUMIHARDJA &

REKAN (CAB)

Taman Ratu Indah, Blok F 1 No. 22 A, Jakarta Barat 11510

8 KAP. DRS. HERYANTO SUBRATA GANI Perkantoran Taman Kebon Jeruk, Blok A IV No.18 -19 Intercon, Jakarta Barat 11650

9 KAP. DRS. I MADE OKA & REKAN (PUSAT) Jl. Meruya Selatan Raya No.19 B, Kembangan, Jakarta Barat 11640 10 KAP. SUDIHARTO IDRIS & Total Building Lantai 8 Suite 808, Jl. Letjen. S. Parman Kav. 106 A, Jakarta

Barat 11440

11 KAP. JAN, LADIMAN & REKAN (CAB) Jl. Anggrek Nelimurni Raya No.86, Kemanggisan, Slipi, Jakarta Barat 11480

12 KAP. ZAINUDDIN MOCH. & SUKMADI

Jl. Anggrek Garuda Raya Blok I No.3, Kel. Kemanggisan, Kec. Palmerah, Palmerah, Jakarta Barat

13 KAP. RATNA WIDJAJA Ruko Kembangan Indah No.168 F Lantai 2, Jl. Kembangan Raya, Jakarta Barat 11610

14 KAP. RIZA, WAHONO & REKAN Jl. Anggrek Garuda Raya No.9, Slipi Jakarta Barat 11480 15 KAP. S. ARANIYADI Jl. Duri Kosambi Raya No.69 C, Jakarta Barat 11750 16 KAP. MULYANA & REKAN SOEJATNA, Kompleks Rukan Taman Meruya, Blok M No.78, Jakarta Barat 11650

F. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan menggunakan kuesioner dengan cara disampaikan langsung ke Kantor Akuntan Publik yang ada di Jakarta Barat. Kuesioner tersebut berisi pertanyaan untuk mendapatkan informasi tentang tekanan ketaatan, kompleksitas tugas, pengalaman auditor, dan audit judgment.

G. Metode Analisis

Teknik analisis yang digunakan dalam penelitian ini meliputi statistik deskriptif, uji kualitas data, uji asumsi klasik, dan uji hipotesis.

1. Statistik Deskriptif

Statistik deskriptif dimaksudkan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, dan sebagainya (Ghozali, 2011). Dalam penelitian ini analisis statistik deskriptif digunakan untuk mengetahui

gambaran variabel gender, pengalaman audit, keahlian audit, tekanan ketaatan, kompleksitas tugas, dan audit judgment.

2. Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan instrumen dalam kuesioner harus dilakukan pengujian kualitas terhadap data yang diperoleh dengan uji validitas dan reliabilitas. Uji reliabilitas dan validitas dilakukan untuk mengetahui ketepatan alat ukur dalam mengukur objek yang diteliti.

a. Uji Reliabilitas

Uji reliabilitas merupakan alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah bebas dari bias dan konsisten atau stabil dari waktu ke waktu (Ghozali, 2011). Pengujian ini dilakukan dengan menghitung koefisien Cronbach Alpha (α) dari masing-masing instrumen dalam satu variabel. Suatu variabel disebut reliable, apabila : Hasil α ≥ 0,70 maka hasilnya adalah reliabel. Hasil α ≤ 0,70 maka hasil yang didapat tidak reliabel.

b. Uji Validitas

Uji validitas dilakukan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011). Pengujian validitas menggunakan korelasi bivariat yang dilakukan dengan menghitung korelasi antara skor masing-masing butir

pertanyaan dengan total skor variabel. Data akan dinyatakan valid jika hasil dari korelasi tersebut adalah signifikan. Data yang signifikan dapat dilihat dari tanda bintang yang terdapat pada angka Pearson Correlation pada setiap indikator, dimana angka tersebut signifikan pada level 0,01 atau 0,05.

3. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui, menguji serta memastikan kelayakan model regresi yang digunakan dalam penelitian ini, dimana variabel tersebut terdistribusi secara normal, bebas dari multikolonieritas dan heterskodastisitas. Uji asumsi klasik yang digunakan adalah Uji normalitas, Uji multikolonieritas, dan Uji heteroskedastisitas. Pengujian ini dilakukan sebelum melakukan pengujian hipotesis.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011). Model regresi yang baik memiliki distribusi data normal atau mendekati normal. Untuk menguji normalitas dalam penelitian ini digunakan uji one sample Kolmogorov-Smirmov. Dasar pengambilan keputusan dengan menggunakan uji statistik non- parametrik Kolmogorov-Smirnov adalah jika nilai signifikansinya lebih dari 0,05 maka menunjukkan distribusi yang normal sehingga bisa dilakukan regresi dengan model liner berganda.

b. Uji Multikolonieritas

Uji Multikolonieritas bertujuan untuk menguji apakah di dalam model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2011). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Multikolonieritas diuji dengan menggunakan nilai Variance Inflation Factor (VIF). Suatu model regresi dikatakan tidak memiliki kecenderungan adanya gejala Multikolonieritas adalah apabila memiliki nilai Tolerance ≥ 0,10 atau sama dengan nilai VIF ≤ 10.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah nilai dalam model regresi terjadi ketidaksamaan varians residual satu pengamatan kepengamatan yang lain (Ghozali, 2011). Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskesdatisitas. Adapun cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan menggunakan uji park, yaitu dengan menghitung logaritma dari kuadrat residual. Jika tidak terdapat variabel yang signifikan maka disimpulkan bahwa model regresi bebas dari gejala heteroskedastisitas. Hal ini terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 5%.

4. Uji Hipotesis

Untuk menguji hipotesis yang diajukan peneliti maka akan dilakukan analisis regresi linear berganda yang meliputi uji koefisien determinasi (R2), uji pengaruh simultan (uji statistik F), dan uji parsial (uji statistik t).

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen (Ghozali, 2011). Kelemahan mendasar penggunaan koefisien determinasi (R2) adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model (Ghozali, 2011). Oleh karena itu penelitian ini menggunakan adjusted R2 berkisar antara 0 dan 1

Jika nilai adjusted R2 semakin mendekati 1 maka semakin baik kemampuan

model tersebut dalam menjelaskan variabel independen. b. Uji Pengaruh Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama- sama terhadap variabel dependen (Ghozali, 2011). Apabila pada derajat kepercayaan 5%, nilai F lebih besar daripada 4 atau nilai signifikan < 0,05 maka dapat dinyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

c. Uji Signifikan Parameter Individual (Uji t)

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel penjelkas/independen secara individual dalam menerangkan variasi variabel dependen. Untuk menguji hipotesis ini cara melakukan uji t dilakukan dengan Quick Look, bila jumlah degree of freedom (df) adalah 20 atau lebih, dan derajat kepercayaan sebesar 0.05, maka Ho ditolak bila t > 2

(dalam nilai absolut)dengan kata lain menerima hipotesis alternatif, yang menyatakan bahwa suatu variabel secara individual mempengaruhi variabel dependen dan dilakukan dengan cara membandingkan nilai statisti t dengan titik kritis menurut tabel. Apabila nilai statistik t hasil perhitungan lebih tinggi dibandingkan dengan nilai t tabel, kita menerima hipotesis alternatif yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen (Ghazali, 2013 : 98).

5. Uji Regresi Linear Berganda

Pada penelitian ini menggunakan empat variabel independen dan satu variabel dependen. Metode analisis yang digunakan untuk menguji hipotesis adalah metode regresi berganda (multiple regression), yaitu regresi yang digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen, yang digunakan untuk menguji Ha1, Ha2, Ha3, dan Ha4 dengan pendekatan interaksi yang bertujuan untuk memenuhi ekspektasi penelitian mengenai pengaruh etika profesi, pengalaman auditor, tekanan ketaatan, dan kompleksitas tugas terhdadap audit judgment.

Persamaan regresinya adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e Keterangan : Y : Audit Judgment

a : Nilai intersep (konstan) b1..b5 : Koefisien arah regresi X1 : Tekanan Ketaatan X2 : Kompleksitas Tugas X3 : Pengalaman Audit e : error

Dengan tingkat signifikansi 5%, maka kriteria pengujian adalah sebagai berikut:

a. Jika nilai signifikansi t < 0,05 maka H0 ditolak, artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen.

b. Jika nilai signifikansi t > 0,05 maka H0 diterima, artinya terdapat tidak ada pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen.