i

PENGARUH DANA PIHAK KETIGA (DPK),

NON

PERFORMING FINANCING

(NPF), DAN INFLASI

TERHADAP PROFITABILITAS (ROA) DENGAN

PEMBIAYAAN MURABAHAH SEBAGAI VARIABEL

INTERVENING

PADA BANK UMUM SYARIAH DI

INDONESIA (PERIODE 2013-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

LENY TRILIANINGSIH

NIM 21314174

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii MOTTO

“DO THE BEST!!!

GET HARDER, PRAY MORE, AND WILL GET

SUCCES”

Karena Dengan Usaha Yang Sungguh Dan Ikhtiar Yang Lebih,

iv

PERSEMBAHAN

Kedua orang tua tercinta saya Bapak (Riyanto) dan Ibu (Marsih), adik

saya (Nicen

Fitrianingsih) serta keluarga besarku yang telah

memberikan doa, dukungan, semangat

dan kepercayaan selama ini.

Kepada teman-temanku yang telah mendukung dan saling membantu berjalannya

skripsi ini (Isnaning, Mbak reni, Mbak Rohayati, Mbak wiwik).

Teman-teman terdekatku (Karina, Eka, Ardhani)

v

KATA PENGANTAR

Alhamdulillahi Robbil’alamin, segala puji penulis panjatkan kepada Allah

SWT yang Maha Pengasih lagi Maha Penyayang serta junjungan nabi agung

Muhammad SAW, yang senantiasa kita nantikan syafaatnya di yaumul kiyamah.

Rasa syukur tidak lupa penulis panjatkan atas selesainya laporan penelitian ilmiah

berupa skripsi ini yang berjudul “Pengaruh Dana Pihak Ketiga, Non Performing

Ratio (NPF) dan Inflasi terhadap Profitabilitas (ROA) dengan Pembiayaan

Murabahah sebagai Variabel Intervening pada Bank Umum Syariah di indonesia

(Periode 2013-2017)”. Penulis berharap dengan selesainya skripsi ini dapat

bermanfaat bagiseluruh kalangan masyarakat yang membutuhkan.

Dalam penelitian ini, penulis menyadari bahwa masih banyak kesalahan

serta kekurangan yang penulis lakukan, mulai dari penulisan, referensi, sampai

dengan lamanya waktu yang dibutuhkan dalam penyelesaian. Oleh karena itu

penulis mengucapkan terimakasih yang sebesar-besarnya kepada seluruh pihak

yang membantu dalam proses penyelesaian penelitian ini. Ucapan terimakasih

penulis sampaikan kepada :

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, SE,. M.SI selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

vi

4. Bapak Taufikur Rahman, SE, M.Si. selaku pembimbing yang telah banyak meluangkan waktu, memberikan dorongan, bimbingan dan mengarahkan

penulis dalam menyelesaikan skripsi ini.

5. Seluruh dosen Program Studi S1-Perbankan Syariah Fakultas Ekonomi danBisnis Islam IAIN Salatiga yang telah memberikan ilmu dan wawasan

kepadapenulis selama perkuliahan.

6. Seluruh karyawan dan staff akademik Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga atas pelayanannya.

7. Kedua orang tuaku Bapak Riyanto dan Ibu Marsih, serta adik saya Nicen Fitrianingsih yang telah memberikan do’a kasih sayang dan dukungannya.

8. Sahabat-sahabat terkasih disaat suka dan duka, Karina, Eka, Ardhani, Isnaning dan Rohayati yang telah memberikan semangat dan dukungan

selama ini.

9. Keluarga besar PS-S1 angkatan 2014 yang telah memberikan warna tersendiri dalam hidupku. Terima kasih… Teruskan perjuangan kita,

semangat!!!

10. Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidakdapat penulis sebutkan satu per satu.

11. Segenap mahasiswa program studi Perbankan Syariah-S1, khususnya angkatan 2014, terimakasih atas kebersamaan dan semangatnya selama

perkuliahan sampai penyelesaian skripsi ini.

vii

Penulis menyadari bahwa skripsi ini masih sangat jauh dari

kesempurnaan dan penuh kekurangan, oleh karena itu dengan segenap

kerendahan hatipenulis menyampaikan permohonan maaf yang

sebanyak-banyaknya, semoga skripsi ini dapat memberikan manfaat bagi berbagai

pihak. Amin

Salatiga, 30 Agustus 2018

Penulis,

Leny Trilianingsih

viii

ABSTRAK

Trilianingsih, Leny. 2018. Pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing (NPF) dan Inflasi terhadap Profitabilitas (Return On Asset) Bank Umum Syariah dengan Pembiayaan Murabahah sebagai Variabel

Intervening (Studi Kasus Bank Umum Syariah di Indonesia Periode 2013-2017). Fakultas Ekonomi dan Bisnis Islam, program studi Perbankan Syariah S1, Institute Agama Islam Negeri Salatiga. Pembimbing Taufikur Rahman, SE. M.Si.

Mengingat pentingnya peranan bank syariah di Indonesia, maka perlu ditingkatkan kinerja bank syariah agar perbankan dengan prinsip syariah tetap sehat dan efisien. Dengan kinerja bank yang baik maka tingkat kepercayaan masyarakat terhadap bank akan meningkat. Sebaliknya, jika kinerja bank menurun maka tingkat kepercayaan masyarakat terhadap bank juga akan berkurang. Tujuan dalam penelitian ini adalah untuk mengetahui dan menganalisis pengaruh DPK, NPF dan Inflasi terhadap Profitabilitas (Return On Asset) Bank Umum Syariah dengan Pembiayaan Murabahah sebagai Variabel Intervening.

Populasi yang digunakan dalam penelitian ini adalah seluruh bank umum syariah yang berjumlah 13 bank syariah.Sampel yang digunakan sebagai objek dalam penelitian ini sejumlah 11 bank syariah. Tehnik pengambilan sampel dalam penelitian ini adalah purposive sampling. Metode pengumpulan data diperoleh dalam bentuk yang sudah jadi (tersedia) melalui publikasi data-data laporan keuangan tahunan (Annual Report) bank syariah. Teknik analisis data yang digunakan adalah uji stationeritas, uji asumsi klasik dan analisis path. Pengolahan data dalam penelitian ini menggunakan alat bantu IBM SPSS Statistic 23.

Berdasarkan hasil uji analisis path menunjukkan bahwa variabel DPK berpengaruh positif dan signifikan terhadap profitabilitas bank umum syariah Variabel NPF berpengaruh negatif dan signifikan terhadap profitabilitas bank umum syariah. Variabel Inflasi tidak berpengaruh terhadap profitabilitas bank umum syariah. Variabel DPK berpengaruh positif dan signifikan terhadap pembiayaan murabahah. Variabel NPF dan Inflasi tidak berpengaruh terhadap pembiayaan murabahah.

ix DAFTAR ISI

SAMPUL………..i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... iii

PERSEMBAHAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

E. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI ... 13

A. Telaah Pustaka ... 13

B. Kerangka Teori... 25

2. Kerangka Penelitian ... 47

x

BAB III METODE PENELITIAN... 57

A. Jenis Penelitian ... 57

B. Lokasi dan Waktu Penelitian ... 57

C. Populasi dan Sampel ... 57

D. Teknik Pengumpulan Data ... 60

E. Definisi Konsep dan Operasional ... 60

F. Uji Asumsi Klasik ... 63

G. Uji Path Analysis ... 66

H. Alat Analisis ... 69

BAB IV ANALISIS DATA ... 70

A. Deskripsi Obyek Penelitian ... 70

B. Analisis Data ... 70

1. Analisis Deskriptif ... 70

2. Uji asumsi klasik ... 72

3. Analisis jalur (Path Analysis) ... 77

BAB V PENUTUP ... 92

A. Kesimpulan ... 92

B. Saran ... 93

DAFTAR PUSTAKA

xi

DAFTAR TABEL

Tabel 2. 1 Penelitian Terdahulu ... 13

Tabel 3. 1 Daftar Sampel Bus ……….. 59

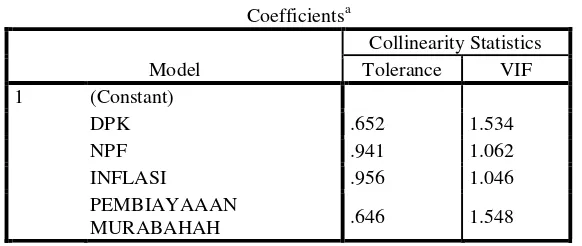

Tabel 4. 4 Hasil Uji Multikolonieritas ………..73

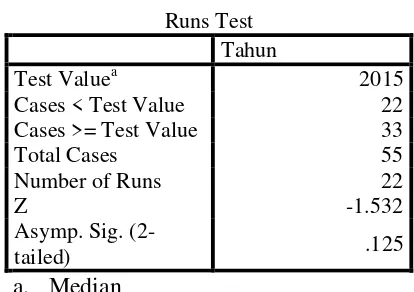

Tabel 4. 5 Hasil Uji Autokorelasi ... 74

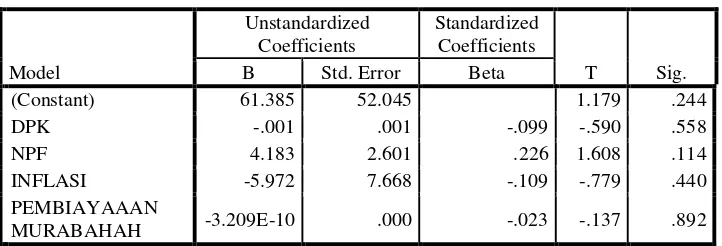

Tabel 4. 6 Hasil Uji Heteroskedastisitas ... 75

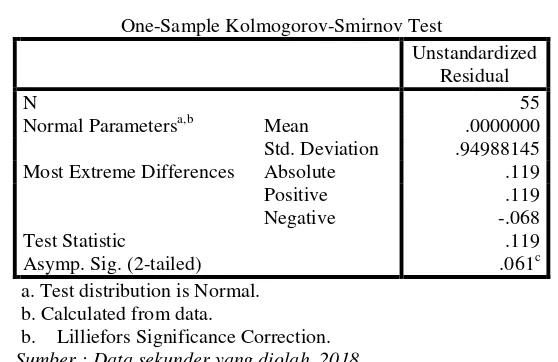

Tabel 4. 7 Hasil Uji Normalitas ... 77

Tabel 4. 8 Hasil Persamaan Regresi Pertama Analisis Path ... 78

Tabel 4. 9 Analisis Regresi Persamaan Pertama ... 79

Tabel 4. 10 Hasil Persamaan Regresi Kedua Analisis Path ... 80

Tabel 4. 11 Analisis Regresi Persamaan Kedua ... 81

xii

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Penelitian……….……….………....48

Gambar 3. 1 Model Analis Jalur ………...67

1

BAB I

PENDAHULUAN

A. Latar Belakang

Di Indonesia, bank syariah yang pertama didirikan pada tahun

1992 adalah Bank Muamalat Indonesia (BMI). Pada awal berdirinya bank

syariah belum mendapat perhatian yang optimal dalam tatanan industri

perbankan nasional. Hal ini tercermin dari undang-undang No. 7 tahun

1992, dimana perbankan dengan sistem bagi hasil di uraikan hanya

sepintas lalu dan merupakan “sisipan” belaka. Bank syariah mengalami

perkembangan yang cukup baik setelah disetujuinya undang-undang No.

10 tahun 1998. Undang-undang tersebut diatur dengan rinci landasan

hukum serta jenis-jenis usaha yang dapat dioperasikan dan

diimplementasikan oleh bank syariah. Sejak masa itu perkembangan bank

syariah di indonesia semakin pesat, dan menimbulkan kepercayaan diri

pada bank-bank konvensional untuk membuka cabang syariah bahkan

menkonversi diri secara total menjadi bank syariah (Antonio, 2001).

Perbankan syariah merupakan suatu lembaga keuangan di mana

sistem, tata cara, dan mekanisme kegiatan usahanya berdasarkan pada

syariat Islam, yaitu Al-Qur’an dan hadits. Perbankan syariah

menggunakan konsep prinsip bagi hasil (profit and loss sharing) yang

bank sangat penting bagi setiap stakeholder bank tersebut. Kinerja bank

dapat memberikan kepercayaan kepada deposan dan investor guna

menyimpan dananya. Kepercayaan dan loyalitas pemilik dana terhadap

bank merupakan faktor yang sangat membantu dan mempermudah pihak

manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya

para pemilik dana yang kurang menaruh kepercayaan kepada bank yang

bersangkutan maka loyalitasnya pun sangat tipis, hal ini sangat tidak

menguntungkan bagi bank yang bersangkutan karena para pemilik dana

sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain

(Asriyati, 2017).

Mengingat pentingnya peranan bank syariah di Indonesia, maka

perlu ditingkatkan kinerja bank syariah agar perbankan dengan prinsip

syariah tetap sehat dan efisien. Profitabilitas merupakan indikator yang

paling tepat untuk mengukur kinerja suatu bank (Suryani, 2011). Dengan

kinerja bank yang baik maka tingkat kepercayaan masyarakat terhadap

bank akan meningkat. Sebaliknya, jika kinerja bank menurun maka tingkat

kepercayaan masyarakat terhadap bank juga akan berkurang.

Dalam penelitian ini profitabilitas akan diproksikan dengan

menggunakan Return On Asset (ROA) sebagai ukuran kinerja bank,

karena ROA digunakan oleh manajemen bank untuk mengukur

kemampuannya dalam memperoleh keuntungan secara keseluruhan.

Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik.

merupakan hal yang sangat penting diperlukan, hal ini bertujuan untuk

menjamin apakah keuntungan yang ditargetkan oleh perusahaan dalam

beberapa periode telah tercapai. Return On Asset (ROA) merupakan salah

satu rasio yang digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh laba atau keuntungan Ranianti dan Retnowati (2014).

Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang

dicapai bank sehingga kemungkinan atas bank dalam kondisi bermasalah

semakin kecil.

Faktor-faktor yang dapat mempengaruhi profitabilitas (ROA)

diantaranya berasal dari faktor internal dan eksternal. Menurut Arsani

dalam Yulianto (2017) faktor internal yang dapat mempengaruhi ROA

diantaranya adalah DPK dan NPF. Sedangkan faktor eksternal yang dapat

mempengaruhi ROA yaitu inflasi (Mawaddah, 2015). Alasan dipilihnya

industri perbankan karena kegiatan bank sangat diperlukan bagi lancarnya

kegiatan perekonomian di sector riil. Sektor riil tidak akan dapat

berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik.

Faktor internal pertama yang mempengaruhi profitabilitas (ROA)

adalah Dana Pihak Ketiga (DPK) merupakan dana simpanan dari

masyarakat yang dititipkan kepada bank syariah, yang penarikannya dapat

dilakukan setiap saat tanpa pemberitahuan terlebih dahulu kepada bank

dengan media penarikan tertentu. Dana yang dihimpun dari masyarakat

merupakan sumber dana terbesar yang diandalkan oleh bank (mencapai

mampu dimanfaatkan oleh bank untuk kegiatan operasional bank syariah.

Dana simpanan dari masyarakat bisa berupa: giro, deposito, dan tabungan

(Dendawijaya, 2009:49).

Menurut Dawood (2014) semakin tingginya dana yang dihimpun

dari masyarakat, bank memiliki kesempatan lebih dalam menyalurkan

dananya pada aset-aset produktif seperti penyaluran kredit/pembiayaan,

penempatan dana pada bank lain, penempatan pada surat berharga, dan

kegiatan usaha lainnya. Hal tersebut tentunya akan menambah perolehan

laba yang didapat oleh bank. Maka dari itu peningkatan dana pihak ketiga

memiliki pengaruh positif terhadap perolehan laba atau profitabilitas.

Sebagaimana penelitian yang dilakukan oleh bakti (2017), Pratomo dkk

(2012) dan penelitian Pratami dkk (2011), membuktikan bahwa DPK

berpengaruh positif signifikan terhadap profitabilitas. Sedangkan

Mahmudah dan Harjanti (2016) hasil penelitiannya menunjukkan bahwa

Dana Pihak Ketiga (DPK) tidak berpengaruh terhadap ROA.

Faktor internal kedua yang mempengaruhi profitabilitas (ROA)

adalah Non performing financing (NPF). Menurut Dendawijaya (2009: 82)

NPF merupakan kegagalan pihak debitur memenuhi kewajibannya untuk

membayar angsuran (cicilan) pokok kredit beserta bunga yang telah

disepakati kedua belah pihak dalam perjanjian kredit. Adanya risiko

pembiayaan yang cukup besar akan berpengaruh terhadap profitabilitas

suatu bank. Risiko kerugian yang diakibatkan oleh pemberian pembiayaan

keuntungan yang diterima oleh bank. Adanya permasalahan dari nasabah

peminjam dana yang gagal bayar atau dalam melakukan pembayaran tidak

sesuai dengan perjanjian akan memberikan pengaruh kerugian terhadap

bank. Besar kecilnya keuntungan dan kemampuan bank menghasilkan laba

akan menggambarkan besar kecilnya profitabilitas yang diperoleh bank.

Sebagaimana penelitian Anggraini (2013) NPF berpengaruh positif

signifikan terhadap ROA. Menurut Inayatillah (2017) Non Performing

Financing (NPF) mempunyai pengaruh negatif dan signifikan terhadap

Return On Asset (ROA) Bank Umum Syariah. Sehingga peningkatan pada

Non Performing Financing (NPF) akan mengakibatkan menurunnya

Return On Asset (ROA). Berbeda dengan penelitian Riyadi (2014) yang

menyimpulkan bahwa NPF secara parsial tidak berpengaruh terhadap

ROA Bank Umum Syariah.

Faktor eksternal yang mempengaruhi profitabilitas (ROA) adalah

Inflasi (Mawaddah, 2015). Inflasi merupakan suatu keadaan di mana

terjadi kenaikan harga-harga secara tajam yang berlangsung terus menerus

dalam jangka waktu yang cukup lama, seirama dengan kenaikan

harga-harga tersebut, nilai uang turun secara tajam pula sebanding dengan

kenaikan harga-harga tersebut (Sukirno, 2006: 14). Menurut Bank

Indonesia kestabilan inflasi merupakan faktor penting yang dapat

memengaruhi pertumbuhan ekonomi suatu negara sehingga memberikan

kesejahteraan bagi kehidupan masyarakat. Menurut Bank Indonesia

demand pull inflation dan cost push inflation. Jika tingkat inflasi

mengalami peningkatan akan menyebabkan harga-harga barang terus

mengalami kenaikan, apalagi jika sudah pada tahap hiperinflasi dimana

inflasi sudah tidak dapat dikendalikan. Tingginya tingkat inflasi akan

mengurangi minat masyarakat untuk menabung. Masyarakat akan lebih

banyak menggunakan uangnya untuk memenuhi kebutuhan hidupnya yang

disebabkan karena naiknya harga-harga barang. Inflasi merupakan salah

satu faktor yang dapat mempengaruhi profitabilitas bank karena kinerja

keuangan dan tingkat suku bunga dapat dipengaruhi oleh perubahan

tingkat inflasi (Sahara, 2013). Sebagaimana penelitian yang dilakukan oleh

Hidayati (2014) yang menunjukkan hasil penelitian bahwa Inflasi

berpengaruh signifikan terhadap profitabilitas (ROA). Sedangkan Wibowo

(2013) menunjukkan hasil yang berbeda yaitu Inflasi tidak berpengaruh

terhadap profitabilitas (ROA).

Dalam penelitian ini menggunakan variabel intervening untuk

mengetahui pengaruh langsung atau tidak langsung variabel independen

terhadap variabel dependen. Menurut (Tuchman dalam Sugiyono 2007)

variabel intervening adalah variabel yang secara teoritis mempengaruhi

hubungan antara variabel independen dengan variabel dependen menjadi

hubungan yang tidak langsung dan tidak dapat diamati dan diukur.

Variabel ini merupakan variabel penyela/antara variabel independen

dengan variabel dependen, sehingga variabel independen tidak langsung

Penelitian ini menggunakan Pembiayaan murabahah sebagai

variabel mediasi (intervening) dari pengaruh DPK, NPF dan Inflasi

terhadap profitabilitas. Menurut Rohmawati (2014) Dominasi pembiayaan

Murabahah menunjukkan bahwa pembiayaantersebut mempunyai banyak

keuntungan bagi bank syariah. Pertama kepastian pembeli, dimana bank

syariah tidak akan membelikan suatu barang kecuali sudah ada

pembelinya. Kedua, kepastian keuntungan, dimana bank syariah dapat

memastikan keuntungan atas suatu barang yang dijulanya. Ketiga,

pembiayaan Murabahah lebih mudah diaplikasikan pada saat sekarang ini.

Pembiayaan ini merupakan bentuk pembiayaan berprinsip jual beli yang

pada dasarnya merupakan penjualan dengan keuntungan (margin) tertentu

yang ditambahkan diatas biaya perolehan. Pembayaran bisa tunai maupun

ditangguhkan dan dicicil. Dalam pembiayaan ini, bank sebagai pemilik

dana membelikan barang sesuai dengan spesifikasi yang diinginkan oleh

nasabah yang membutuhkan pembiayaan.

Pembiayaan murabahah memberikan dampak pada meningkatnya

keuntungan bank. pembiayaan murabahah juga berfungsi untuk menekan

resiko pada usaha yang dilakukan, serta bank syariah dapat langsung

mengetahui atau menentukan besaran margin keuntungan yang akan

diperolehnya dalam pembiayaan murabahah. Semakin bertambahnya

pembiayaan murabahah akan berdampak pada peningkatan total

pendapatan bank sehingga proftabilitas (ROA) bank mengalami

yang dilakukan oleh Agza dan Darwanto (2017) yang menunjukkan hasil

penelitian bahwa pembiayaan murabahah berpengaruh positif dan

signifikan terhadap profitabilitas (ROA). Sedangkan Mizan (2017)

menunjukkan hasil yang berbeda yaitu pembiayaan murabahah tidak

berpengaruh terhadap profitabilitas (ROA).

Berdasarkan dari uraian dan beberapa penelitian terdahulu yang

menunjukkan hasil yang tidak konsisten, maka perlu dilakukan penelitian

kembali tentang pengaruh Dana Pihak Ketiga (DPK), Non Performing

Financing (NPF) dan Inflasi terhadap Profitabilitas (Return On Asset)

Bank Umum Syariah dengan pembiayaan murabahah sebagai variabel

intervening, sehingga dalam penelitian ini akan dikaji ulang dengan

harapan hasil penelitian nantinya akan mempertegas dan memperkuat teori

yang ada. Dengan demikian penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh Dana Pihak Ketiga (DPK), Non Performing Financing (NPF) dan Inflasi terhadap Profitabilitas (Return On Asset) Bank Umum Syariah di Indonesia dengan Pembiayaan Murabahah

sebagai Variabel Intervening(periode 2013-2017)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka

rumusan masalah yang diajukan dalam penelitian ini adalah sebagai

berikut :

1. Bagaimana pengaruh Dana Pihak Ketiga (DPK) terhadap profitabilitas

2. Bagaimana pengaruh Non Performing Financing (NPF) terhadap

profitabilitas (ROA) Bank Umum Syariah di Indonesia?

3. Bagaimana pengaruh Inflasi terhadap profitabilitas (ROA) Bank Umum

Syariah di Indonesia?

4. Bagaimana pengaruh Dana Pihak Ketiga (DPK) terhadap Pembiayaan

Murabahah?

5. Bagaimana pengaruh Non Performing Financing (NPF) terhadap

Pembiayaan Murabahah?

6. Bagaimana pengaruh Inflasi terhadap profitabilitas (ROA) terhadap

Pembiayaan Murabahah?

7. Bagaimana pengaruh Pembiayaan Murabahah terhadap profitabilitas

(ROA)?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang di ajukan peneliti di atas,

maka tujuan penelitian adalah sebagai berikut :

1. Untuk menguji pengaruh Dana Pihak Ketiga (DPK) terhadap

profitabilitas (ROA) Bank Umum Syariah di Indonesia.

2. Untuk menganalisis pengaruh Non Performing Financing (NPF)

terhadap profitabilitas (ROA) Bank Umum Syariah di Indonesia.

3. Untuk menganalisis pengaruh Inflasi terhadap profitabilitas (ROA)

Bank Umum Syariah di Indonesia.

4. Untuk menganalisis pengaruh Dana Pihak Ketiga (DPK) terhadap

5. Untuk menganalisis pengaruh Non Performing Financing (NPF)

terhadap Pembiayaan Murabahah?

6. Untuk menganalisis pengaruh Inflasi terhadap profitabilitas (ROA)

yang terhadap Pembiayaan Murabahah?

7. Untuk menganalisis pengaruh Pembiayaan Murabahah terhadap

profitabilitas (ROA).

D. Manfaat Penelitian

Penelitian ini diharapkan dapat berguna dan bermanfaat bagi

pihak-pihak yang berkepentingan, yaitu :

1. Bagi perbankan syariah, penelitian ini diharapkan dapat menjadi

pertimbangan dalam pengambilan keputusan yang akan diambil

terhadap faktor-faktor yang mempengaruhi kinerja perbankan syariah

dalam menghasilkan profitabilitas Return On Asset (ROA) sehingga

nantinya kegiatan perbankan dapat berjalan dengan baik.

2. Bagi Akademik dan Pembaca, diharapkan dapat menambah khasanah

perpustakaan dengan tambahan referensi bagi penelitian selanjutnya,

dengan melihat variabel manakah yang sesuai dengan teori dan bersifat

signifikan. Variabel yang demikian layak menjadi variabel penelitian

pada penelitian selanjutnya. Dan diharapkan dapat menambah referensi

terutama bagi mahasiswa Jurusan Perbankan Syariah.

3. Bagi penulis, diharapkan penelitian ini bermanfaat untuk memperluas

mengembangkan keilmuan peneliti dalam mengetahui tingkat

profitabilitas perbankan syariah.

E. Sistematika Penulisan

Sistematika penulisan ini berisi penjelasan tentang isi yang

terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi

ini. Skripsi ini disajikan dengan sistematika sebagai berikut:

BAB I Pendahuluan. Bab ini berisi pendahuluan yang mencakup

latar belakang; rumusan masalah; tujuan penelitian; manfaat penelitian

memberi gambaran objek yang akan menggunakan hasil penelitian dan

sistematika penulisan yang berisi urutan penulisan penelitian yang

dilakukan.

BAB II Landasan Teori. Bab ini berisi tentang telaah pustaka

merupakan penjelasan dari penelitian - penelitian terdahulu yang berkaitan

dengan penelitian yang dilakukan, kerangka teori yang berisi bangunan

teori dan konsep yang akan digunakan untuk menganalisis, kerangka

penelitian berisi telaah kritis untuk menghasilkan hipotesis dan model

penelitian yang akan diuji disajikan dalam bentuk gambar dan atau

persamaan, dan hipotesis penelitian berisi hipotesis yang diajukan.

BAB III Metode Penelitian. Bab ini penulis memaparkan tentang

metodologi penelitian, lokasi dan waktu penelitian, populasi dan sampel,

tehnik pengumpulan data, skala pengukuran, definisi konsep dan

operasional, instrumen penelitian, pengujian instrumen penelitian dan alat

BAB IV Analisis Data. Berisi analisis data yang menjelaskan

tentang deskripsi obyek penelitian, analisis data yang meliputi 3 bagian

analisis terhadap tiap variabel , pengujian hipotesis dan pembahasan hasil

uji hipotesis dan berupa gambaran umum obyek penelitian dan deskripsi.

BAB V Penutup. Berisi kesimpulan yang menjelaskan tentang

hasil penelitian dan pembahasan disesuaikan dengan rumusan masalah dan

tujuan penelitian yang disajikan secara singkat dan jelas. Sedangkan saran

merupakan himbauan kepada pembaca atau instansi terkait agar saran yang

dipaparkan dapat memberi pengetahuan dan manfaat serta dapat

13

untuk mempelajari penelitian-penelitian terdahulu yang dapat dijadikan

sebagai acuan bagi peneliti dalam melakukan penelitian ini. Adapun

penelitian-penelitian terdahulu adalah sebagai berikut :

Tabel 2. 1

Pengaruh DPK Terhadap Profitabilitas (ROA)

2. Nurul

Pengaruh NPF Terhadap Profitabilitas (ROA)

intervening

Pengaruh INFLASI Terhadap Profitabilitas (ROA)

Total

Pengaruh DPK terhadap pembiayaan murabahah

SWBI Dan

Pengaruh NPF terhadap pembiayaan Murabahah

bank umum

Pengaruh Inflasi Terhadap Pembiayaan murabahah

pembiayaan

Pengaruh Pembiayaan Murabahah Terhadap ROA

Sumber: Hasil pengolahan peneliti, 2018

B. Kerangka Teori

1. Teori Pembiayaan

Dalam menetapkan kebijaksanaan perkreditan, dalam hal ini

pembiayaan tersebut harus diperhatikan tiga asas pokok yaitu

a. Asas Likuiditas, yaitu asas yang mengharuskan bank untuk tetap

dapat menjaga tingkat likuiditasnya, karena suatu bank yang tidak

likuid akibatnya sangat parah yaitu hilangnya kepercayaan dari

para nasabahnya atau dari masyarakat. Suatu bank dikatakan likuid

apabila memenuhi beberapa kriteria antara lain :

1) Bank tersebut memiliki “cash assets” sebesar kebutuhan yang

akan digunakan untuk memenuhi likuiditasnya,

2) Bank tersebut memiliki assets lainnya yang dapat dicairkan

sewaktu-waktu tanpa mengalami penurunan nilai pasarannya.

3) Bank tersebut mempunyai kemampuan untuk menciptakan cash

assets baru melalui berbagai bentuk utang.

b. Asas solvabilitas, usaha pokok perbankan yaitu menerima

simpanan dana dari masyarakat dan disalurkan dalam bentuk

kredit. Dalam kebijaksanaan pembiayaan maka bank harus

pandai-pandai mengatur penanaman dana ini baik pada bidang

perkreditan, surat-surat berharga pada suatu tingkat risiko

kegagalan yang sekecil mungkin.kiranya hal ini mudah untuk

dipahami sebab assets bank dalam bentuk kredit dan penanaman

dalam surat-surat berharga ini akan merupakan sumber utama bagi

bank untuk menutup segala utang bank kepada para

girant/deposant apabila sewaktu-waktu yang bersangkutan akan

menarik dananya dari bank tersebut. Jadi masalah ini yang

kebijaksanaan dalam pemberian kredit yang sehat, mengarahkan

sasaran pemberian kredit secara tepat, dan lain-lain. Sehingga

kredit-kredit yang diberikan tersebut harus dapat dikuasai oleh para

debitur tepat waktunya sesuai dengan yang telah dijanjikan agar

tidak merusak skedul perencanaan kredit yang telah disusunnya.

c. Asas rentabilitas, sebagaimana halnya pada setiap kegiatan usaha

akan selalu mengharapkan untuk memperoleh laba, baik untuk

mempertahankan eksistensinya maupun untuk keperluan

mengembangkan dirinya.laba yang diperoleh dari pembiayaan

berupa selisih antara biaya dana dengan dengan pendapatan bunga

yang diterima para debitur. Pada Negara-negara yang sedang

berkembang pendapatan bunga dari bidang pembiayaan

merupakan sumber pendapatan yang terbesar bagi perbankan.

Selanjutnya disamping “Top Manajemen” suatu bank harus

memperhatikan tiga asas diatas maka ia harus pula memperhatikan

faktor-faktor yang mempengaruhi kebijaksanaan pembiayaan yaitu

:

a. Keadaan perekonomian, perkembangan politik.

b. Peraturan-peraturan penguasa moneter yang ada.

c. Kemampuan bank yang bersangkutan dalam mengumpulkan

dana dengan biaya yang relative murah.

d. Volume permintaan kredit dari masyarakat bisnis.

f. Kemampuan manajemen bank itu sendiri.

g. Para saingan dari bank-bank/lembaga keuangan lainnya yang

memasarkan jasa perkreditan.

2. Teori Profitabilitas

Manajemen adalah faktor utama yang mempengaruhi profitabilitas

bank. Seluruh manajemen suatu bank, baik yang mencakup manajemen

permodalan, manajemen kualitas aktiva, manajemen umum, manajemen

rentabilitas, dan manajemen likuiditas pada akhirnya akan mempengaruhi

dan bermuara pada perolehan laba (profitabilitas) perusahaan perbankan

(Payamta, Machfoed, 1999). Manajemen yang baik yang ditunjang oleh

faktor modal dan lokasi merupakan kombinasi ideal untuk keberhasilan

bank dan salah satu aspek yang perlu diperhatikan dari segi manajemen

adalah balance sheet managementyang meliputi asssets dan liability

management artinya pengaturan harta dan utang secara bersama-sama

(Badera L.D, 2003).

Keterkaitan dengan penelitian penulis, dalam teori diatas

menyebutkan bahwa manajemen likuiditas diungkapkan dengan

menggunakan variabel independen Dana Pihak ketiga (DPK), manajemen

kualitas aktiva diungkapkan dengan menggunakan variabel independen

Non Performing Financing (NPF) dan variabel independen menggunakan

inflasi serta profitabilitas diungkapkan dengan menggunakan variabel

dependen Return On Assets (ROA) dan variabel intervening

3. Profitabilitas

Profitabilitas adalah kemampuan yang telah dicapai suatu

perusahaan dalam periode tertentu. Menurut Simorangkir (2004: 152), laba

merupakan tujuan perusahaan yang paling penting karena dengan laba

yang cukup dapat dibagi keuntungan kepada pemegang saham dan atas

persetujuan pemegang saham sebagian dari laba disisihkan sebagai

cadangan, yang kemudian akan meningkatkan kredibilitas atau tingkat

kepercayaan bank di mata masyarakat.

Rasio profitabilitas menurut Dendawijaya (2009:118) adalah alat

untuk menganalisis atau mengukur tingkat efisiensi usaha dan

profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu

rasio-rasio dalam katagori ini dapat pula digunakan untuk mengukur tingkat

kesehatan bank. Rasio profitabilitas ialah rasio yang bertujuan untuk dapat

mengetahui kemampuan perusahaan didalam menghasilkan laba selama

periode tertentu serta memberikan gambaran mengenai tingkat efektifitas

manajemen didalam melaksanakan kegiatan operasinya. Efektifitas

manajemen dilihat dari laba yang dihasilkan terhadap penjualan serta

investasi perusahaan.

Macam-macam rasio profitabilitas menurut Dendawijaya (2009: 120).

1) Return On Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh keuntungan (laba) secara keseluruhan.

keuntungan yang dicapai oleh bank tersebut dan semakin baik pula

posisi bank tersebut dari segi penggunaan asset.

2) Return On Equity (ROE)

Return On Equity (ROE) adalah perbandingan antara laba

bersih bank dengan ROE modal sendiri. Return On Equiy (ROE) ini

merupakan indikator rasio yang amat penting bagi para pemegang

saham dan calon investor untuk mengukur kemampuan bank dalam

memperoleh laba bersih yang dikaitkan dengan pembayaran deviden.

Kenaikan rasio ini berarti terjadi kenaikan laba bersih dari bank yang

bersangkutan. Selanjutnya kenaikan tersebut akan menyebabkan

kenaikan harga saham bank

3) Rasio Beban Operasional

Rasio biaya operasional adalah perbandingan antara biaya

operasional dan pendapatan operasional. Rasio ini dapat dirumuskan

dengan biaya operasional terhadap pendapatan operasional. Rasio ini

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank

dalam melakukan kegiatan operasinya.

4) Net Profit Margin (NPM)

Ratio Net profit margin adalah rasio yang menggambarkan

tingkat keuntungan (laba) yang diperoleh bank dibandingkan dengan

pendapatan yang diterima dari kegiatan operasionalnya. Rasio NPM

ini mengacu kepada pendapatan operasional bank yang terutama

berbagai risiko, seperti risiko kredit (kredit bermasalah dan risiko

kredit), bunga (negative spread), kurs valas (jika kredit yang diberikan

dalam valas) dan lain-lain.

Berdasarkan penjelasan teori diatas, rasio perhitungan

profitabilitas yang digunakan oleh peneliti yaitu Return On Asset.

Menurut Endraswati (2018) ROA adalah rasio yang menggambarkan

kemampuan bank dalam mengelola dana yang diinvestasikan dalam

keseluruhan aktiva yang menghasilkan keuntungan. Rasio yang

mengukur kemampuan perusahaan dengan menggunakan seluruh

aktiva yang dimiliki untuk menghasilkan laba setelah pajak. Rasio ini

merupakan perbandingan antara laba bersih dengan total asset dalam

satu periode (Endraswati, Suhardjanto dan Krismiaji, 2014). Jadi

intinya ROA adalah gambaran produktivitas bank dalam mengelola

dana sehingga menghasilkan keuntungan.

Tujuan dari penggunakan rasio ROA yaitu untuk mengukur

keberhasilan manajemen dalam menghasilkan laba. Semakin besar

ROA, berarti semakin efisien penggunaan aktiva perusahaan atau

dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba

yang lebih besar. Hal ini berarti jika bank memiliki ROA yang tinggi

menunjukkan bahwa bank tersebut memiliki kemampuan yang besar

dalam meningkatkan laba operasi apabila dikaitkan dengan dana dari

Secara sistematis, ROA dirumuskan oleh Dendawijaya (2009:

118) sebagai berikut:

4. Pembiayaan

Menurut UU No. 7 tahun 1992 tentang perbankan pada bab I pasal

1 ayat 12 dijelaskan bahwa, pembiayaan berdasarkan prinsip syariah

adalah penyediaan uang atau tagihan yang dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain

yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi

hasil. Pembiayaan adalah pendanaan yang diberikan oleh suatu pihak

kepada pihak lain untuk mendukung investasi yang direncanakan, baik

dilakukan sendiri maupun lembaga. Pembiayaan merupakan fungsi

intermediasi bank, dimana menyalurkan dana ke masyarakat berupa

pembiayaan yang diperoleh dari dana deposit masyarakat (Asiyah, 2014).

Fungsi pembiayaan menurut Asiyah (2014: 8) antara lain: meningkatkan

daya guna uang, meningkatkan daya guna barang, meningkatkan

peredaran uang, meningkatkan kegairahan berusaha, stabilitas ekonomi,

jembatan untuk meningkatkan pendapat nasional, serta pembiayaan bank

syariah berfungsi sebagai alat ekonomi internasional.

Adapun prinsip dasar pembiayaan pada Bank Syari’ah adalah:

mempertahankan nasabah (retain customer), meningkatkan kualitas

mitigation), dan optimalisasi pendapatan (return optimalization) (Susilo,

2017:111). Jenis pembiayaan sebagai berikut (Muhamad, 2016: 22):

a. Pembiayaan Mudharabah

Mudharabah adalah transaksi penanaman dana dari pemilik

dana (shahibul maal) kepada pengelola dana (mudharib) untuk

melakukan kegiatan usaha tertentu yang sesuai syari’ah, dengan

pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah

yang telah disepakati sebelumnya.

b. Pembiayaan Musyarakah

Musyarakah adalah transaksi penanaman dana dari dua atau

lebih pemilik dana dan/atau barang untuk menjalankan usaha tertentu

sesuai syari’ah dengan pembagian hasil usaha antara kedua belah

pihak berdasarkan nisbah yang disepakati, sedangkan pembagian

kerugian berdasarkan proporsi modal masing-masing.

c. Pembiayaan Murabahah

Murabahah adalah transaksi jual beli suatu barang sebesar

harga perolehn barang ditambah dengan margin yang disepakati oleh

para pihak, dimana penjual menginformasikan terlebih dahulu harga

perolehan kepada pembeli.

d. Pembiayaan Salam

Salam merupakan transaksi jual beli berang dengan cara

pemesanan dengan syarat-syarat tertentu dan pembayaran tunai

e. Pembiayaan Istishna’

Sedangkan istishna’ adalah transaksi jual beli barang dalam

bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan

tertentu yang disepakati dengan pembayaran sesuai dengan

kesepakatan.

f. Pembiayaan Ijarah

Pembiayaan ijarah dapat dilakukan dengan dua pola, yaitu:

Pertama, Ijarah yang merupakan transaksi sewa menyewa atas

suatubarang dan/atau jasa antara pemilik objek sewa termasuk

kepemilikan hak pakai atas objek sewa dengan penyewa untuk

mendapatkan imbalan atas objek sewa yang disewakan. Kedua, Ijarah

Muntahiya Bitamlik yaitu transaksi sewa menyewa antara pemilik

objek sewa dan penyewa untuk mendapatkan imbalan atas objek sewa

yang disewakannya dengan opsi perpindahan hak milik objek sewa.

g. Pembiayaan Qardh

Qardh adalah transaksi pinjam meminjam dana tanpa imbalan

dengan kewajiban pihak peminjam mengembalikan pokok pinjaman

secara sekaligus atau cicilan dalam jangka waktu tertentu.

h. Pembiayaan Multijasa

Pembiayaan multijasa adalah transaksi yang melibatkan dua

akad, yaitu akad ijarah dan kafalah. Kafalah adalah transaksi

ketiga atau yang tertanggung (makful lahu) untuk memenuhi

kewajiban pihak kedua (makful’anhu/ashil).

Diantara pembiayaan diatas, pembiayaan yang paling diminati

oleh masyarakat adalah pembiayaan murabahah. Murabahah adalah

perjanjian jual-beli antara bank dan nasabah dimana Bank Syariah

membeli barang yang diperlukan nasabah dan kemudian menjualnya

kepada nasabah yang bersangkutan sebesar harga perolehan ditambah

dengan margin/ keuntungan yang disepakati antara bank syariah dan

nasabah. Perhitungan pembiayaan murabahah menurut PSAK 102

(2007) telah diatur penyajian pembiayaan murabahah dalam laporan

keuangan sebagai berikut; piutang murabahah disajikan sebesar nilai

bersih yang dapat direalisasikan, yaitu saldo piutang murabahah

dikurangi penyisihan kerugian piutang. Kemudian margin murabahah

tangguhan disajikan sebagai pengurang piutang murabahah. Aplikasi

pembiayaan murabahah meliputi: pembiayaan investasi/ barang modal,

pembiayaan konsumtif, pembiayaan modal kerja, dan pembiayaan

ekspor.

Menurut Fauzan (2017) dominannya jenis pembiayaan

murabahah dibandingkan jenis pembiayaan lain disebabkan beberapa

faktor diantaranya dari sisi penawaran bank syariah, pembiayaan

murabahah lebih minim risikonya dibandingkan jenis pembiayaan bagi

hasil. Selain itu pengembalian yang telah ditentukan sejak awal juga

diperoleh. Dalam transaksi yang menggunakan akad murabahah

terdapat keuntungan atau margin yang telah disepakati, namun pada

kenyataannya keuntungan atau margin tersebut ditentukan oleh bank

dan nasabah hanya menerima jadi, kemudian memberikan kesepakatan

atas margin tersebut. Perhitungan pembiayaan murabahah dirumuskan

oleh Wadany (2015: 18) sebagai berikut:

5. Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga menurut Kuncoro (2002:155), adalah dana-dana

yang berasal dari masyarakat, baik perorangan maupun badan usaha, yang

diperoleh bank dengan menggunakan berbagai instrument produk

simpanan yang dimiliki bank. Penghimpunan dana pihak ketiga (DPK)

yang diterapkan di perbankan syariah secara umum meliputi 2 metode,

yaitu Wadi’ah dan Mudharabah. Begitu juga yang dijelaskan oleh Karim

(2010:107) dalam bank syariah jenis sumber dana pihak ketiga dapat

dibagi menjadi dua, yaitu mudharabah dan wadi'ah. Menurut Antonio

(2015:148), mudharabah adalah kerja sama antara pemilik dana (shahibul

maal) dan pengelola dana (mudharib). Mudharabah terdiri dari

mudharabah mutlaqah dan mudharabah muqayyadah. Sedangkan

Al-wadi’ah merupakan titipan murni yang setiap saat dapat diambil jika

pemiliknya menghendaki. Wadi’ah terbagi menjadi dua, yaitu wadi’ah yad

Menurut UU No. 21 Tahun 2008 tentang perbankan syariah (Pasal

1) disebutkan bahwa, ”Simpanan adalah dana yang dipercayakan oleh

Nasabah kepada Bank Syariah dan/atau UUS berdasarkan Akad wadi’ah

atau Akad lain yang tidak bertentangan dengan Prinsip Syariah dalam

bentuk Giro, Tabungan atau bentuk lainnya yang dipersamakan dengan

itu”. Dana-dana masyarakat yang disimpan dalam bank merupakan sumber

dana terbesar yang paling diandalkan bank yang terdiri dari 3 jenis, yaitu:

dalam bentuk giro, deposito, dan tabungan. Rasio ini dirumuskan oleh

Ismail (2010: 43) sebagai berikut:

Dana Pihak Ketiga = Giro + Deposito + Tabungan

1) Giro (Demand Deposits)

Giro merupakan simpanan berdasarkan Akad wadi’ah atau Akad lain

yang tidak bertentangan dengan Prinsip Syariah yang penarikannya

dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro,

sarana perintah pembayaran lainnya, atau dengan perintah pemindah

bukuan.

2) Deposito (Time Deposits)

Deposito meruapakan investasi dana berdasarkan Akad mudharabah

atau Akad lain yang tidak bertentangan dengan Prinsip Syariah yang

penarikannyahanya dapat dilakukan pada waktu tertentu berdasarkan

Akad antara Nasabah Penyimpan dan Bank Syariah dan/atau UUS.

Merupakan simpanan berdasarkan Akad wadi’ah atau Investasi dana

berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan

dengan Prinsip Syariah yang penarikannya hanya dapat dilakukan

menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang

dipersamakan dengan itu. Menurut Siamat (2005), Syafi’i Antonio

(2001), Muhammad (2005), salah satu sumber dana yang bisa

digunakan untuk pembiayaan (loan) adalah simpanan. Secara umum

bila semakin besar simpanan maka bank semakin banyak dalam

menyalurkan pembiayaan kepada masyarakat.

Menurut Antonio (2001), salah satu sumber dana yang dapat

digunakan untuk pembiayaan adalah simpanan masyarakat (DPK).

Semakin besar DPK yang berhasil dihimpun oleh bank maka semakin

besar pula pembiayaan yang disalurkan oleh bank. Menurut Suyatno

(2001) salah satu sumber dana yang digunakan untuk pembiayaan

adalah dana simpanan atau dana dari nasabah (DPK), volume DPK

yang berhasil dihimpun bank akan sangat menentukan volume dana

yang dapat dikembangkan dalam penyaluran pembiayaan. Kegiatan

menghimpun dana dan menyalurkan kembali dana tersebut kepada

masyarakat merupakan fokus utama kegiatan bank syariah. Dengan

demikian, untuk dapat memberikan pembiayaan secara optimal, bank

harus mempunyai kemampuan menghimpun DPK karena DPK

6. Non Performing Financing (NPF)

Menurut Dendawijaya (2009: 82) NPF merupakan kegagalan pihak

debitur memenuhi kewajibannya untuk membayar angsuran (cicilan)

pokok kredit beserta bunga yang telah disepakati kedua belah pihak dalam

perjanjian kredit. Menurut Darmawi (2011: 126), Non Performing

Financing meliputi kredit dimana peminjam tidak dapat melaksanakan

persyaratan perjanjian kredit yang telah ditandatanganinya, yang

disebabkan oleh berbagai hal sehingga perlu ditinjau kembali atau

perubahan perjanjian. Menurut Mahmoeddin (2010:4) NPF adalah

pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor-faktor

internal yaitu adanya kesenjangan dan faktor eksternal yaitu suatu kejadian

diluar kemampuan kendali direktur.

Wangsawidjaja dalam Asnaini (2014), ada 2 faktor yang

menyebabkan pembiayaan bermasalah, yaitu faktor internal dan eksternal.

Faktor internal dapat diketahui menggunakan Capital Adequacy Ratio

(CAR) dan Financing Deposit Ratio (FDR), sedangkan faktor ekternal

dapat menggunakan Gross Domestic Product (GDP), Inflasi, dan Sertifikat

Bank Indonesia Syariah (SBIS). NPF pada bank syariah dapat diukur dari

kolektibilitasnya, yang merupakan gambaran kondisi pembayaran pokok

dan bunga pinjaman serta tingkat kemungkinan diterimanya kembali dana

yang ditanamkan dalam surat-surat berharga (Poetry, 2011). Kolektibitas

kredit berdasarkan ketentuan yang dibuat Bank Indonesia yaitu: kredit

diragukan, dan kredit macet (Dendawijaya, 2005: 82). Dalam mengatasi

timbulnya kredit bermasalah pihak bank dapat melakukan beberapa

tindakan penyelamatan sebagai berikut (Dendawijaya, 2005: 83):

1. Rescheduling (penjadwalan kembali)

2. Reconditioning

3. Restructuring

4. Kombinasi 3R

5. Eksekusi

Menurut Veithzal dalam Anggraini (2018) yang dimaksud dengan

NPF adalah pembiayaan yang dalam pelaksanaanya belum mencapai atau

memenuhi target yang diinginkan pihak bank, seperti pengembalian pokok

atau bagi hasil yang bermasalah, pembiayaan yang memiliki kemungkinan

timbulnya resiko dikemudian hari bagi bank, pembiayaan yang termasuk

golongan perhatian khusus, diragukan dan macet serta golongan lancar

yang berpotensi terjadi penunggakan dalam pengembalian. Besar kecilnya

prosentase NPF menunjukkan kinerja bank dalam pengelolaan dana yang

disalurkan, semakin besar prosentase NPF maka hal tersebut dapat

menurunkan pendapatan yang diperoleh bank sehingga dapat

mempengaruhi tingkat profitabilitas bank syariah. Meskipun resiko dalam

menyalurkan pembiyaan tinggi akan tetapi potensi untuk mendapatkan

keuntungan juga tinggi. Untuk itu, bank harus meningkatkan volume

pembiyaan dengan menaikan modal sendiri ataupun menghimpun dana

Berdasarkan Surat Edaran Bank Indonesia Nomor 9/29/DPbs

tanggal 7 Desember 2007, Non Performing Financing (NPF) dihitung

dengan membandingkan jumlah pembiayaan bermasalah dengan total

pembiayaan bermasalah dapat dikategorikan ke dalam tiga kategori, yakni

kurang lancar, diragukan, dan macet (Widyaningrum dan Setiarini, 2015).

Perhitungan NPF yang diinstruksikan Bank Indonesia dirumuskan sebagai

berikut:

NPF bank yang sehat apabila bank tersebut memiliki NPF tidak

lebih dari 5%, peraturan Bank Indonesia Nomor 6/10/ PBI/2004 tanggal

12 April 2004 tentang sistem penilaian tingkat kesehatan bank umum.

NPF yang tinggi akan menyebabkan menurunnya laba yang akan diterima

oleh bank. Pembiayaan bermasalah merupakan resiko penyaluran dana.

Kriteria penilaian tingkat NPF adalah < 2% pada kategori lancar, 2%-5%

pada kategori dalam perhatian khusus, 5%-8% pada kategori kurang

lancar, 8%-12% pada kategori diragukan dan >12% pada kategori macet.

Penyebab utama terjadinya risiko pembiayaan adalah terlalu mudahnya

bank memberikan pembiayaan atau melakukan investasi karena terlalu

dituntut untuk memanfaatkan kelebihan likuiditas yang dimiliki oleh bank

7. Inflasi

Inflasi adalah suatu proses meningkatnya harga-harga secara

umum dan terus menerus (kontinu) berkaitan dengan mekanisme pasar

yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi

masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu

konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya

ketidaklancaran distribusi barang (Wibowo, 2012: 19). Dapat diartikan

sebagai proses menurunnya nilai mata uang secara kontinu. Inflasi adalah

proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Inflasi

adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi

jika proses kenaikan harga berlangsung secara terus-menerus dan saling

pengaruh-memengaruhi (Wibowo, 2012:19). Istilah inflasi juga digunakan

untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat

sebagai penyebab meningkatnya harga. Ada banyak cara untuk mengukur

tingkat inflasi, dua yang paling sering digunakan adalah CPI dan GDP

Deflator.

Menurut Boediono (2014: 162) Inflasi terbagi menjadi 4 tingkatan,

yaitu:

a. Inflasi Ringan, apabila kenaikan harga berada di bawah 10% setahun.

b. Inflasi Sedang, apabila kenaikan harga berada di antara 10%-30%

setahun.

c. Inflasi Berat, apabila kenaikan harga berada di antara30%-100%

d. Hiperinflasi, apabila kenaikan harga di atas 100% setahun.

Inflasi diukur dengan menghitung perubahan tingkat persentase

perubahan sebuah indeks harga. Indeks harga tersebut di antaranya:

a. Indeks harga konsumen (IHK) atau consumer price index (CPI), adalah

indeks yang mengukur harga rata-rata dari barang tertentu yang dibeli

oleh konsumen.

b. Indeks biaya hidup atau cost-of-living index (COLI).

c. Indeks harga produsen adalah indeks yang mengukur harga rata-rata

dari barang-barang yang dibutuhkan produsen untuk melakukan proses

produksi. IHP sering digunakan untuk meramalkan tingkat IHK di

masa depan karena perubahan harga bahan baku meningkatkan biaya

produksi, yang kemudian akan meningkatkan harga barang-barang

konsumsi.

d. Indeks harga komoditas adalah indeks yang mengukur harga dari

komoditas-komoditas tertentu.

e. Indeks harga barang-barang modal

Deflator PDB menunjukkan besarnya perubahan harga dari

semuabarang baru, barang produksi lokal, barang jadi, dan jasa

(www.bi.go.id).

Menurut (Nopirin, 2009: 28), jenis inflasi menurut sebabnya ada 2

1) Demand Pull Inflation

Inflasi ini bermula dari adanya kenaikan permintaan total

(agregate demand), sedangkan produksi telah berada pada keadaan

kesempatan kerja penuh atau hampir mendekati kesempatan kerja

penuh. Dalam keadaan kesempatan kerja hampir penuh, kenaikan

permintaan total disamping kenaikan harga dapat juga menaikkan hasil

produksi (output). Apabila kesempatan kerja penuh (full employment)

telah tercapai, penambahan permintaan selanjutnya hanyalah akan

menaikkan harga saja. Apabila kenaikan permintaan ini menyebabkan

keseimbangan GNP berada diatas atau melebihi GNP pada kesempatan

kerja penuh akan terdapat adanya inflationary gap yang kemudian akan

menyebabkan inflasi.

2) Cost Push Inflation

Cost push inflation biasanya ditandai dengan kenaikkan harga

serta turunnya produksi atau inflasi yang dibarengi dengan resesi.

Keadaan ini timbul biasanya dimulai dengan adanya penurunan dalam

penawaran total (agregat supply) sebagai akibat kenaikan biaya.

Menurut (Nopirin, 2009: 32), efek inflasi ada 3 macam yaitu:

1) Efek Terhadap Pendapatan (Equity Effect)

Efek terhadap pendapatan yang sifatnya tidak merata, ada yang

dirugikan tetapi ada pula yang diuntungkan dengan adanya inflasi.

Dengan demikian inflasi dapat menyebabkan terjadinya perubahan

seolah-olah merupakan pajak bagi seseorang dan merupakan subsidi

bagi orang lain.

2) Efek Terhadap Efisiensi (Efficincy Effects)

Inflasi dapat pula mengubah pola alokasi faktor-faktor

produksi. Perubahan ini dapat terjadi melalui kenaikan permintan akan

berbagai macam barang yang kemudian dapat mendorong terjadinya

perubahan dalam produksi beberapa barang tertentu. Dengan adanya

inflasi permintaan akan barang tertentu mengalami kenaikan yang

lebih besar dari barang lain, yang kemudian mendorong kenaikan

produksi barang tersebut. Kenaikan produksi barang ini pada

gilirannya akan merubah pola alokasi faktor produksi itu lebih efisien

dalam keadaan tidak ada inflasi. Namun, kebanyakan ahli ekonomi

berpendapat bahwa inflasi dapat mengakibatkan alokasi faktor

produksi menjadi tidak efisien.

3) Efek Terhadap Output (Output Effects)

Inflasi mungkin dapat menyebabkan terjadinya kenaikan

produksi. Alasannya dalam keadaan inflasi biasanya kenaikkan harga

barang mendahului kenaikkan upah sehingga keuntungan pengusaha

naik. Kenaikan keuntungan ini akan mendorong kenaikan produksi.

Namun apabila laju inflasi itu cukup tinggi (hyper inflation) dapat

mempunyai akibat sebaliknya, yakni penurunan output.

Dalam keadaan inflasi yang tinggi, nilai uang riil akan turun

transaksi mengarah ke barter, yang biasanya diikuti dengan turunnya

produksi barang. Dengan demikian dapat disimpulkan bahwa tidak ada

hubungan langsung antara inflasi dengan output.

Menurut (Nopirin, 2009: 34), cara mencegah inflasi ada 2 macam

yaitu:

1) Kebijakan Moneter

Sasaran kebijakan moneter dicapai melalui pengaturan jumlah

uang beredar. Salah satu komponen jumlah uang adalah uang giral

(demand deposit). Uang giral dapat terjadi melalui dua cara; pertama,

apabila seseorang memasukkan uang kas ke dalam bank dalam bentuk

giro. Kedua, apabila seseorang memperoleh pinjaman dari bank tidak

diterima kas tetapi dalam bentuk giro. Deposito yang timbul dengan

cara kedua sifatnya lebih inflatoir dari pada cara pertama. Sebab cara

pertama hanyalah pengalihan bentuk saja dari uang kas ke uang giral.

2) Kebijakan Fiskal

Kebijakan fiskal menyangkut pengaturan tentang pengeluaran

pemerintah serta perpajakan yang secara langsung dapat

mempengaruhi permintaan total dan dengan demikian akan

mempengaruhi harga. Inflasi dapat dicegah melalui penurunan

permintaan total. Kebijaksanaan fiskal yang berupa pengurangan

pengeluaran pemerintah serta kenaikan pajak akan dapat mengurangi

permintaan total, sehingga inflasi dapat ditekan.

Kenaikan output dapat memperkecil laju inflasi. Kenaikan

jumlah output ini dapat dicapai misalnya dengan kebijakan penurunan

bea masuk sehingga impor barang cenderung meningkat.

Bertambahnya jumlah barang di dalam negeri cenderung menurunkan

harga.

4) Kebijakan Penentuan Harga dan Indexing

Ini dilakukan dengan penentuan ceiling harga, serta

mendasarkan pada indeks harga tertentu untuk gaji ataupun upah

(dengan demikian gaji secara riil tetap). Apabila indeks harga naik,

maka gaji juga dinaikkan.

Inflasi diukur dengan tingkat inflasi, yaitu tingkat perubahan

dari tingkat harga secara umum. Persamaannya adalah sebagai berikut

(Karim, 2007 : 136)

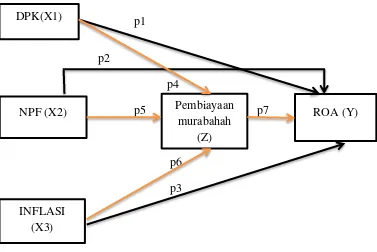

2. Kerangka Penelitian

Kerangka penelitian yang dapat disusun dari kajian teoritis

mengenai pengaruh antara masing-masing variabel independen terhadap

variabel dependen dan pengaruh antara masing-masing variabel

independen terhadap variabel dependen yang di mediasi dengan variabel

p1

p2

p4

H5 p5 p7

H6

p6

p3

Gambar 2. 1

Kerangka Penelitian

Dari gambar 2.1 persamaan matematisnya sebagai berikut:

Pembiayaan Murabahah = + p4DPK + p5NPF + p6Inflasi + (1)

ROA= + p1DPK + p2NPF + p3Inflasi + p7pembiayaan murabah + e2

(2)

Dalam penelitian ini Pembiayaan murabahah sebagai variabel intervening

yang dilakukan pada penelitian terdahulu Rahman dan Rochmanika (2012)

dan Rahman, Susan dan Muhlis (2017).

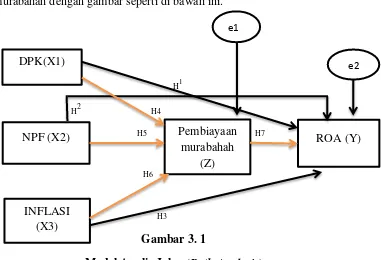

3. Hipotesis

Hipotesis penelitian menurut Wirartha (2006: 214) adalah jawaban

sementara terhadap masalah penelitian, yang kebenarannya masih harus DPK(X1)

NPF (X2)

INFLASI (X3)

Pembiayaan murabahah

(Z)

diuji secara empiris. Hipotesis merupakan rangkuman dari

kesimpulan-kesimpulan teoretis yang diperoleh dari penelahaan kepustakaan.hipotesis

merupakan jawaban terhadap masalah penelitian yang secara teoritis

dianggap paling mungkin dan paling tinggi tingkat kebenarannya.

Adapun hipotesis dalam penelitian ini adalah sebagai berikut:

1. Pengaruh Dana Pihak Ketiga Terhadap Profitabilitas

Dana Pihak Ketiga (DPK) merupakan dana simpanan dari

masyarakat yang dititipkan kepada bank syariah, yang penarikannya

dapat dilakukan setiap saat tanpa pemberitahuan terlebih dahulu kepada

bank dengan media penarikan tertentu. Dana yang dihimpun dari

masyarakat merupakan sumber dana terbesar yang diandalkan oleh

bank (mencapai 80% - 90%). Dana simpanan pada bank syariah juga

sedapat mungkin mampu dimanfaatkan oleh bank untuk kegiatan

operasional bank syariah. Dana simpanan dari masyarakat bisa berupa

(Dendawijaya, 2009:49):

1) Giro (Demand Depoositi)

Giro merupakan simpanan pihak ketiga pada bank yang

penarikannya dapat dilakukan setiap saat dengan menggunakan

cek, bilyet giro, dan surat perintah pembayaran lainnya atau

dengan cara pemindahbukuan.

Deposito atau simpanan berjangka merupakan simpanan pihak

ketiga pada bank yang penarikannya hanya dapat dilakukan dalam

jangka waktu tertentu berdasarkan perjanjian.

3) Tabungan (Saving Depposit)

Tabungan merupakan simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat

tertentu.

Dana pihak ketiga berpengaruh positif terhadap profitabilitas

yang dihitung dengan Return On Asset (ROA). Semakin tinggi dana

pihak ketiga akan meningkatkan tingginya ROA. Sehingga, dapat

disimpulkan bahwa semakin tinggi dana pihak ketiga semakin tinggi

pula pada profitabilitas Bank Umum Syariah yang dihitung dengan

ROA (Muhammad,2005: 1).

Menurut teori yang diungkapkan Sinungan dalam Anggraini

(2018) semakin meningkat pangsa pasar Dana Pihak Ketiga, semakin

meningkat pembiayaan yang diberikan. Meningkatnya kapasitas

pembiayaan menyebabkan perolehan pendapatan margin meningkat

sehingga profitabilitas yang diperoleh bank juga meningkat. Hal ini

didukung oleh penelitian Angraini (2018) bahwa DPK memiliki

pengaruh signifikan positif terhadap Profitabilitas (ROA) bank umum

syariah. Dari uraian diatas maka hipotesis pertama (H1) yang diajukan

H1: Dana pihak ketiga berpengaruh positif dan signifikan terhadap

profitabilitas bank umum syariah.

2. Pengaruh Non Performing Financing (NPF) Terhadap Profitabilitas

Menurut Aryani (2010: 110) Non Performing Financing (NPF)

adalah tingkat pengembalian pembiayaan yang diberikan deposan kepada

bank dengan kata lain NPF merupakan tingkat pembiayaan macet pada

bank tersebut. NPF diketahui dengan cara menghitung Pembiayaan Non

Lancar Terhadap Total Pembiayaan. Apabila semakin rendah NPF maka

bank tersebut akan semakin mengalami keuntungan, sebaliknya bila

tingkat NPF tinggi bank tersebut akan mengalami kerugian yang

diakibatkan tingkat pengembalian kredit macet.

Menurut Rivai (2010) semakin tinggi NPF pada suatu bank berarti

menandakan bahwa bank tersebut memiliki risiko pembiayaan yang

ditanggung oleh bank. Sehingga semakin besar NPF suatu bank akan

mengakibatkan profitabilitas (ROA) bank menjadi turun. Hal ini

disebabkan oleh meningkatnya biaya yang dikeluarkan bank yaitu biaya

pencadangan aktiva produktif yang dibutuhkan menjadi lebih tinggi.

Hal ini didukung oleh penelitian Almunawaroh dkk (2018) dan

Inayatillah (2017) yang menyatakan bahwa NPF berpengaruh negatif

terhadap ROA Bank Umum Syariah. Dari uraian diatas maka hipotesis

kedua (H2) yang diajukan dalam penelitian ini adalah :

H2 : NPF berpengaruh negatif dan signifikan terhadap profitabilitas bank

3. Pengaruh Inflasi Terhadap Profitabilitas

Inflasi adalah proses kenaikan harga-harga umum barang-barang

secara terus-menerus (Nopirin, 2007:25). Kenaikan harga dari satu atau

dua macam barang saja tidak dapat dikatakan sebagai inflasi kecuali

kenaikan tersebut membawa dampak terhadap kenaikan harga sebagian

besar barang-barang lain. inflasi merupakan suatu proses kenaikan

harga-harga yang berlaku dalam suatu perekonomian. Dapat diartikan sebagai

proses menurunnya nilai mata uang secara kontinu Sukirno (2006: 14).

Menurut Boediono (2011), menyatakan bahwa Inflasi adalah

kecenderungan dari harga-harga untuk naik secara umum dan terus

menerus. Inflasi yang tinggi akan mengakibatkan daya beli masyarakat

menurun dan kenaikan tingkat suku bunga. Besar kecilnya laju inflasi akan

mempengaruhi suku bunga dan kinerja keuangan perusahaan khususnya

dari sisi Profitabilitas.

Wibowo dan Syaichu (2013) menyatakan bahwa inflasi akan

memberikan dampak yang buruk bagi perekonomian disuatu negara dan

akan mengurangi minat masyarakat untuk menabung atau berinvestasi dan

kegiatan berproduksi mengalami penurunan. Dengan adanya keadaan

tersebut masyarakat akan mempergunakan hartanya untuk mencukupi

biaya pengeluaran akibat naiknya harga-harga barang, sehingga akan

mempengaruhi profitabilitas bank.

Hal ini didukung penelitian yang dilakukan Khizer Ali (2011),

signifikan terhadap profitabilitas pada bank umum syariah. Dari uraian

diatas maka hipotesis ketiga (H3) yang diajukan dalam penelitian ini

adalah :

H3 : Inflasi berpengaruh negatif dan signifikan terhadap profitabilitas bank

umum syariah.

4. Pengaruh Dana Pihak Ketiga (DPK) Terhadap Pembiayaan

Murabahah

Menurut Fauzan (2017) Dana pihak ketiga termasuk dalam

kelompok paying liability yaitu dana yang dihimpun bank dari masyarakat.

Umumnya dana masyarakat memegang peranan yang sangat besar dan

menopang usaha bank serta merupakan andalan bagi pihak bank. Agar

bank dapat meraih dana masyarakat, maka bank harus memelihara

kepercayaan dan keyakinan masyarakat bahwa dana yang mereka simpan

di bank akan aman dalam arti bahwa dana masyarakat dapat ditarik sesuai

dengan syarat yang telah diperjanjikan dan disetujui oleh kedua belah

pihak, serta bagi hasil yang diperoleh dapat dibayarkan tepat waktu.

Kasmir (2004) menyatakan, jika bank tidak menyalurkan

kredit/pembiayaan sementara dana yang terhimpun dari simpanan bank

maka akan menyebabkan bank tersebut rugi. Dengan demikian, apabila

terjadi peningkatan dana pihak ketiga yang dihimpun, akan diimbangi oleh

bank dengan meningkatkan jumlah pembiayaannya sehingga aset yang

dimiliki oleh bank menjadi produktif dan menghasilkan keuntungan. Maka