KOMPOSISI BIAYA KUALITAS DAN HUBUNGANNYA DENGAN KINERJA KEUANGAN PERUSAHAAN

Studi Kasus Pada PT Madubaru

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Rosalia Lina Hastuti NIM: 092114014

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

KOMPOSISI BIAYA KUALITAS DAN HUBUNGANNYA DENGAN KINERJA KEUANGAN PERUSAHAAN

Studi Kasus Pada PT Madubaru

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Rosalia Lina Hastuti NIM: 092114014

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

yang lebih baik, tanpa terpengaruh oleh kondisi luar, selalu berusaha melihat dari segi positif,

dan menjadikan halangan sebagai tantangan untuk maju.

Kupersembahkan untuk:

Tuhan Yesus

Bunda Maria

Bapakku Y. Paijo dan Ibuku Th. Suryanti

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

KOMPOSISI BIAYA KUALITAS DAN HUBUNGANNYA DENGAN KINERJA KEUANGAN PERUSAHAAN

Studi Kasus Pada PT Madubaru

dan dimajukan untuk diuji pada tanggal 20 September 2013 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penilis asli.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyataka menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 1 September 2013 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Rosalia Lina Hastuti

Nomor Mahasiswa : 092114014

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

KOMPOSISI BIAYA KUALITAS DAN HUBUNGANNYA DENGAN KINERJA KEUANGAN PERUSAHAAN SUDI KASUS PADA PT MADUBARU

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun mem-berikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 30 September 2013

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan berkat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Dr. Ir. Paulus Wiryono Priyotamtama, S.J. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, Dr., M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, Msi., Akt., QIA selaku Ketua Program Studi Universitas Sanata Dharma

4. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku dosen pembimbing skripsi yang telah banyak membantu penulis dalam menyelesaikan skripsi ini.

viii

6. Bapak Gatot Wibowo selaku kepala bagian keuangan di PT Madubaru Yogyakarta yang telah banyak membantu penulis dalam memberikan data yang dibutuhkan penulis.

7. Dosen-dosen dan seluruh staf karyawan Fakultas Ekonomi Universitas Sanata Dharma.

8. Bapak, ibu dan adikku tercinta yang selalu memberikan semangat, dukungan dan doa kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini. 9. Sahabatku Pipit, Puput, Putri dan Grace yang menjadi tempat bercerita dan

berbagi suka dan duka.

10. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharap kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 September 2013

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL …….……… i

HALAMAN PERSETUJUAN PEMBIMBING ……… ii

HALAMAN PENGESAHAN……… iii

HALAMAN PERSEMBAHAN ……… iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ……… vi

HALAMAN DAFTAR ISI ……… viii

HALAMAN DAFTAR TABEL ……….... x

HALAMAN DAFTAR GAMBAR……… xi

HALAMAN DAFTAR GRAFIK ………. xii

ABSTRAK ………. xii

BAB I PENDAHULUAN ………..………….………. 1

A. Latar Belakang Masalah ……….……….. 1

B. Rumusan Masalah ………..……….. 4

C. Tujuan Penelitian ……….. 4

D. Manfaat penelitian ………..….………. 4

E. Sistematika Penulisan ………..………. 5

BAB II LANDASAN TEORI ………..……… 6

A. Kualitas ………. 6

B. Biaya Kualitas ………..……… 9

C. Kinerja Keuangan ……….……… 13

D. Laba ……….……… 15

E. Hubungan Biaya Kualitas Terhadap Kinerja Keuangan Perusahaan .... 18

BAB III METODE PENELITIAN ……..……… 20

A. Jenis Penelitian ………….……… 20

B. Lokasi dan Waktu Penelitian ………..……..……… 20

C. Subjek dan Objek Penelitian ………..……….. 20

D. Data yang Diperlukan ………….………. 21

x

F. Variabel Penelitian ……… 22

G. Teknik Analisis Data ……… 22

BAB IV GAMBARAN UMUM PERUSAHAAN ……….. 26

A. Sejarah Perusahaan ……… 26

B. Lokasi Perusahaan ……… 27

C. Struktur Organisasi Perusahaan ………...………. 27

D. Produksi Perusahaan ………..……….. 28

E. Personalia ……….. 29

F. Sumber Modal Perusahaan ……… 30

G. Pemasaran Produk ………..………. 31

BAB V ANALISIS DATA DAN PEMBAHASAN……….. 32

A. Deskripsi Data ……….………. 32

B. Analisis Data ………. 39

C. Pembahasan ……….. 50

BAB VI PENUTUP ………. 52

A. Kesimpulan ………..……… 52

B. Keterbatan ………..……….. 53

C. Saran………...………... 53

DAFTAR PUSTAKA ……… 56

xi

DAFTAR TABEL

Halaman

Tabel 5.1 : Laporan Biaya Kualitas ……….... 33

Tabel 5.2 : Data Penjualan Bersih ……….. 38

Tabel 5.3 : Data Laba Operasional ……….. 38

Tabel 5.4 : Total Biaya Kualitas ………. 39

Tabel 5.5 : Komposisi Biaya Pencegahan ……….. 41

Tabel 5.6 : Komposisi Biaya Penilaian ………... 41

Tabel 5.7 : Persentase Biaya Kualitas dari Penjualan Bersih ……….. 45

Tabel 5.8 : Persentase Biaya Pencegahan dari Penjualan Bersih ……… 45

Tabel 5.9 : Persentase Biaya Penilaian dari Penjualan ……… 45

Tabel 5.10 : Data Hubungan Biaya Kualitas dengan Laba Operasianal……… 45

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1: Grafik Biaya Kualitas AQL ……….. 12

Gambar 2.2: Grafik Biaya Kualitas Kontemporer ………. 13

Gambar 3.1: Pengujian Dua Sisi (Hipotesis Tidak Berarah) ………. 25

xiii

DAFTAR GRAFIK

xiv ABSTRAK

KOMPOSISI BIAYA KUALITAS DAN HUBUNGANNYA DENGAN KINERJA KEUANGAN PERUSAHAAN

Studi Kasus pada PT Madubaru

Rosalia Lina Hastuti NIM : 092114014 Universitas Sanata Dharma

2013

Tujuan penelitian ini adalah untuk mengetahui komposisi biaya kualitas pada perusahaan serta mengetahui hubungan biaya terhadap kinerja keuangan perusahaan PT Madubaru. Latar belakang dari penelitian ini adalah pentingnya biaya kualitas untuk meningkatkan kualitas produk yang dihasilkan perusahaan. Dengan demikian perusahaan dapat meningkatkan kinerja keuangan perusahaan. Penelitian ini menggunakan laba operasional untuk mengukur kinerja keuangan perusahaan.

Jenis penelitian adalah studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisa yang digunakan adalah analisis deskriptif, yaitu menghitung komposisi biaya kualitas dan korelasi Product Moment.

xv ABSTRACT

COMPOSITION OF THE QUALITY COSTS AND ITS RELATIONSHIP WITH COMPANY FINANCIAL

PERFORMANCE A Case Study at PT Madubaru

Rosalia Lina Hastuti NIM : 092114014 Sanata Dharma University

2013

The aims of this study are to determine the composition of the company's cost of quality and to determine the relationship between this costs to the financial performance at PT Madubaru. Analysis of quality costs is important to improve the quality of products produced by the company. Thus the company can improve its financial performance. This study uses operating earnings to measure the financial performance of the company.

This study is a case study. Data was obtained by interview and documentation. This study employs descriptive analysis technique to measure the cost of quality and product moment correlation to test hypothesis that the cost of quality is related with firm financial performance.

1 BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Pada zaman globalisasi ini sebuah organisasi bisnis tidak hanya mementingkan mendapatkan keuntungan tapi juga kualitas produk atau jasa yang baik. Kualitas produk atau jasa yang baik dapat membuat konsumen merasa puas. Untuk mendapatkan kualitas produk atau jasa yang baik, perusahaan harus mengeluarkan biaya lebih karena dengan biaya tersebut perusahaan dapat berupaya dalam meningkatkan kualitas produk atau jasanya. Biaya yang dikeluarkan dapat disebut biaya kualitas. Menurut Hansen dan Mowen (2009:272), biaya kualitas adalah biaya-biaya yang timbul karena mungkin atau telah terdapat produk yang kualitasnya buruk.

dilakukan oleh perusahaan atau pelanggannya untuk merespon kualitas yang buruk (kualitas buruk memang telah terjadi).

Biaya kualitas dapat meningkatkan kualitas produk atau jasa perusahaan agar dapat mencapai kepuasan pelanggan sehingga perusahaan dapat mencapai keuntungan yang diharapkan. Dengan adanya peningkatan kualitas produk perusahaan dapat meningkatkan kemampuan dan keunggulan kompetitifnya. Apabila perusahaan dapat meningkatkan kepuasan pelanggan maka perusahaan dapat meningkatkan laba yang diharapkan perusahaan. Dengan kualitas produk atau jasa yang baik, maka perusahaan akan menarik banyak konsumen. Sehingga perusahaan dapat meningkatkan laba operasi. Perusahaan seharusnya memperhatikan kualitas produk atau jasa supaya dapat memperoleh posisi bersaing yang baik.

Laba yang didapatkan perusahaan pada periode tertentu menggambarkan prestasi perusahaan tersebut dalam mencapai tujuan perusahaan. Bagi pihak eksternal, laba digunakan sebagai bahan pertimbangan sebelum memberikan kredit atau menanamkan modal pada perusahaan. Bagi pihak intemal, laba dapat dijadikan sebagai bahan pertimbangan dalam mengambil keputusan bisnis yang berguna bagi kemajuan perusahaan. Laba juga dapat dijadikan sebagai tolak ukur keberhasilan manajemen dalam mengelola sumber daya yang dimiliki perusahaan. Keberhasilan manajemen tersebut dapat disebut juga dengan pencapaian kinerja perusahaan .

perusahaan akan turun, sehingga kinerja perusahaan akan menurun dan begitu juga sebaliknya.

Berdasarkan uraian di atas, maka peneliti mengambil judul “Komposisi Biaya Kualitas dan Hubungannya dengan Kinerja Keuangan Perusahaan (Studi Kasus Pada PT Madubaru)”.

B. Rumusan Masalah

1. Bagaimana komposisi biaya kualitas perusahaan?

2. Bagaimana hubungan biaya kualitas dengan kinerja keuangan perusahaan?

C. Batasan Masalah

Biaya kualitas yang terdapat pada perusahaan hanya biaya pengendalian. Hal ini dikarenakan perusahaan tidak mengungkapkan biaya kegagalan yang terjadi.

D. Tujuan Penelitian

1. Mengetahui komposisi biaya kualitas pada perusahaan PT Madubaru.

E. Manfaat Penelitian 1. Bagi Perusahaan

Sebagai masukan bagi manajer untuk pengambilan keputusan perusahaan dalam hal biaya kualitas dan meningkatkan kinerja perusahaan.

2. Bagi Universitas

Diharapkan dapat berguna bagi universitas sebagai tambahan pustaka dan tambahan pengetahuan bagi pihak-pihak yang berminat pada topik biaya kualitas terhadap kinerja perusahaan.

3. Bagi Penulis

Penelitian ini merupakan suatu kesempatan untuk menerapkan teori yang telah didapat di bangku kuliah pada objek yang sesungguhnya.

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini akan dibahas mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : LANDASAN TEORI

BAB III : METODE PENELITIAN

Pada bab ini akan dibahas mengenai jenis penelitian, lokasi dan waktu penelitian, subyek dan objek penelitian, data yang diperlukan, teknik pengumpulan data dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Pada bab ini akan dibahas mengenai sejarah didirikannya perusahaan, lokasi perusahaan, struktur organisasi perusahaan, produksi perusahaan, personalia perusahaan, sumber modal perusahaan dan pemasaran perusahaan.

BAB V : ANALISIS DATA

Pada bab ini akan dibahas mengenai deskripsi data, analisis data, dan pembahasan.

BAB VI : PENUTUP

6 BAB II

LANDASAN TEORI

A. Kualitas

Kualitas merupakan hal penting dalam menghasilkan produk yang harus diusahakan oleh setiap perusahaan jika ingin produk yang dihasilkan dapat bersaing di pasar untuk memuaskan kebutuhan dan keinginan konsumen. Menurut Hansen & Mowen (2009:269), kualitas adalah yang memenuhi atau melebihi harapan pelanggan. Harapan pelanggan dapat digambarkan melalui atribut-atribut kualitas atau yang sering disebut “dimensi kualitas”.

Menurut Hansen dan Mowen (2009:269-271), produk atau jasa yang berkualitas memenuhi atau melebihi harapan pelanggan dalam delapan dimensi, yaitu :

1. Kinerja (performance)

Mengacu pada konsistensi dan seberapa baik fungsi-fungsi sebuah produk. Dimensi kinerja untuk jasa yaitu sebagai atribut daya tangkap, kepastian, dan empati.

2. Estetika (aesthetics)

3. Kemudahan perawatan dan perbaikan (serviceability)

Berkaitan dengan tingkat kemudahan merawat dan memperbaiki produk. 4. Fitur (features)

Dapat disebut juga dengan kualitas desain yaitu karakteristik produk yang berbeda dari produk-produk sejenis yang fungsinya sama. Kualitas desain yang lebih baik biasanya tercermin pada biaya produksi yang lebih tinggi dan harga jual yang juga lebih tinggi. Kualitas desain membantu perusahaan menentukan pasarnya.

5. Keandalan (reliability)

Probabilitas produk atau jasa menjalankan fungsi seperti yang dimaksudkan dalam jangka waktu tertentu.

6. Tahan lama (durability)

Jangka waktu produk dapat berfungsi.

7. Kualitas kesesuaian (quality of conformance)

Ukuran mengenai apakah sebuah produk telah memenuhi spesifikasinya atau tidak.

8. Kecocokan penggunaan (fitness for use)

Menurut Hansen dan Mowen dalam Supriyono (1994:377), ada dua jenis kualitas yang diakui, yaitu :

1. Kualitas Rancangan (Quality of Design)

Kualitas rancangan adalah suatu fungsi berbagai spesifikasi produk. Tingginya kualitas rancangan dapat dilihat dari tingginya biaya pemanufakturan dan tingginya harga jual. Kualitas desain harus dipenuhi karena desain yang bagus merupakan daya tarik bagi konsumen. Misalnya, kualitas desain dari sebuah topi, yaitu mempunyai bentuk yang khas tersendiri dan berbeda dari topi biasanya, bahannya tahan air dan tidak mudah rusak, gambarnya menarik dan sebagainya.

2. Kualitas kesesuaian (Quality of Conformance)

B. Biaya Kualitas

Menurut Hansen dan Mowen (2009), biaya kualitas adalah biaya-biaya yang timbul karena mungkin atau telah terdapat produk yang kualitasnya buruk. Biaya kualitas berhubungan dengan kegiatan pengendalian dan kegiatan karena kegagalan. Kegiatan pengendalian dilakukan oleh suatu perusahaan untuk mencegah atau mendeteksi kualitas yang buruk (karena kualitas yang buruk mungkin terjadi). Kegiatan karena kegagalan dilakukan oleh perusahaan atau pelanggannya untuk merespon kualitas yang buruk (kualitas buruk memang telah terjadi).

1. Jenis-Jenis Biaya Kualitas

Menurut Hansen dan Mowen (2009), biaya kualitas dapat digolongkan menjadi :

a. Biaya pengendalian

Biaya pengendalian adalah biaya-biaya yang dikeluarkan untuk menjalankan kegiatan pengendalian. Biaya pengendalian terdiri dari : 1) Biaya Pencegahan

2) Biaya Penilaian

Biaya yang dikeluarkan untuk menentukan apakah produk dan jasa yang telah sesuai dengan persyaratan atau kebutuhan pelanggan. Contoh biaya penilaian adalah biaya pemeriksaan dan pengujian bahan baku, pemeriksaan kemasan, pengawasan kegiatan penilaian, penerimaan produk, penerimaan proses, peralatan pengukuran (pemeriksaan dan pengujian), dan pengesahan dari pihak luar.

b. Biaya Kegagalan

Biaya-biaya yang dikeluarkan perusahaan karena telah terjadi kegagalan dalam kegiatan. Biaya kegagalan terdiri dari :

1) Biaya Kegagalan Internal

Biaya yang dikeluarkan karena produk atau jasa yang dihasilkan tidak sesuai dengan spesifikasi atau kebutuhan pelanggan. Contoh biaya kegagalan internal adalah sisa bahan, pengarjaan ulang, penghentian mesin (karena ada produk yang cacat), pemeriksaan ulang, pengujian ulang, dan perubahan desain

2) Biaya Kegagalan Eksternal

buruk, biaya garansi, perbaikan, tanggung jawab hokum yang timbul, ketidakpuasan pelanggan, hilangnya pangsa pasar, dan biaya untuk mengatasi keluhan pelanggan.

2. Pelaporan Biaya Kualitas

Menurut Hansen dan Mowen (2009), pelaporan biaya kualitas memiliki arti penting bagi perusahaan yang menaruh perhatian serius terhadap perbaikan dan pengendalian biaya kualitas. Pencatatan biaya kualitas aktual secara terperinci berdasarkan kategorinya dapat memberikan dua masukan pandangan penting. Pertama, catatan tersebut mengungkapkan besarnya biaya kualitas dalam setiap kategori yang memungkinkan para manajer menilai dampak keuangannya. Kedua, catatan tersebut menunjukkan distribusi biaya kualitas menurut ketegori yang memungkinkan para manajer menilai kepentingan relatif dari setiap kategori.

3. Fungsi Biaya Kualitas

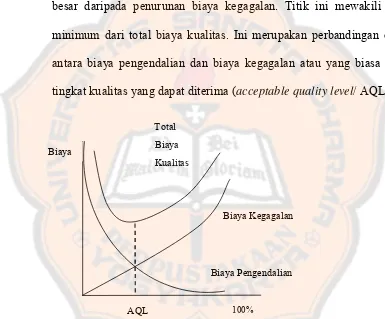

Menurut Hansen dan Mowen (2009), terdapat 2 fungsi biaya kualitas : a. Pandangan kualitas yang dapat diterima

lebih besar daripada kenaikan biaya pengendalian, perusahaan harus terus meningkatkan usahanya untuk mencegah atau mendeteksi unit-unit yang tidak sesuai. Pada akhirnya, akan dicapai suatu titik dimana kenaikan tambahan biaya dalam upaya tersebut menimbulkan biaya yang lebih besar daripada penurunan biaya kegagalan. Titik ini mewakili tingkat minimum dari total biaya kualitas. Ini merupakan perbandingan optimal antara biaya pengendalian dan biaya kegagalan atau yang biasa disebut tingkat kualitas yang dapat diterima (acceptable quality level/ AQL).

Gambar 2.1: Grafik Biaya Kualitas AQL Sumber : Hansen & Mowen 2009

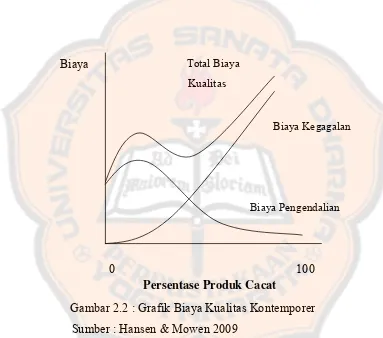

b. Pandangan Cacat Nol

Biaya kegagalan timbul hanya jika produk tidak sesuai dengan spesifikasi dan terdapat perbandingan terbalik optimal antara biaya kegagalan dan biaya pengendalian. Model cacat nol (zero defects model) Biaya

Total Biaya Kualitas

Biaya Kegagalan

Biaya Pengendalian

AQL

Persentase Produk Cacat

menyatakan keunggulan biaya akan diperoleh dengan mengurangi unit cacat hingga nol. Perusahaan-perusahaan yang menghasilkan semakin sedikit produk cacat akan menjadi lebih kompetitif relatif terhadap perusahaan yang meneruskan penggunaan model AQL tradisional.

Gambar 2.2 : Grafik Biaya Kualitas Kontemporer Sumber : Hansen & Mowen 2009

C. Kinerja Keuangan 1. Pengertian Kinerja

Kinerja adalah keberhasilan personel, tim, atau unit organisasi dalam mewujudkan sasaran strategik yang telah ditetapkan sebelumnya dengan

Biaya

0

Persentase Produk Cacat

100 Total Biaya

Kualitas

Biaya Kegagalan

perilaku yang diharapkan (Mulyadi, 2007:337). Keberhasilan pencapaian sasaran strategik perlu diukur. Sasaran strategik beserta ukurannya kemudian digunakan untuk menentukan target yang akan dijadikan basis penilaian kinerja, untuk menentukan penghargaan yang akan diberikan kepada personel, tim, atau unit organisasi.

a. Pengertian Kinerja Keuangan

Menurut Fahmi (2011), kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Seperti dengan membuat suatu laporan keuangan yang telah memenuhi standar dan ketentuan dalam Standar Akuntansi Keuangan (SAK), Generally Accepted Accounting Principle (GAAP), dan lainnya.

b. Pengukuran Kinerja Keuangan

perusahaan manajemen atau para stakeholder akan dengan mudah menilai kinerja keuangan perusahaan. Dengan membandingkan laba dari tahun ke tahun maka akan diketahui peningkatan atau penurunan dari kinerja keuangan perusahaan.

D. Laba

1. Pengertian

Menurut Suwardjono (2005:453) laba adalah kenaikan aset bersih selain yang berasal dari transaksi dengan pemilik. Kenaikan aset dalam suatu perioda akibat kegiatan produktif yang dapat dibagi atau didistribusikan kepada kreditor, pemerintah, pemegang saham (dalam bentuk bunga, pajak dan deviden) tanpa mempengaruhi kebutuhan ekuitas pemegang saham semula. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan barang / jasa).

2. Tujuan Pelaporan Laba

Menurut Suwardjono (2005:456). laba akuntansi dengan berbagai interpretasinya diharapkan dapat digunakan antara lain sebagai:

a. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian atas investasi (rate of retun on inuested capital).

c. Dasar penentuan besarnya pengenaan pajak.

d. Alat pengendalian alokasi sumber daya ekonomik suatu negara.

e. Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan publik.

f. Alat pengendalian terhadap debitor dalam kontrak utang. g. Dasar kompensasi dan pembagian bonus.

h. Alat motivasi manajemen dalam pengendalian perusahaan. i. Dasar pembagian dividen.

3. Jenis-Jenis Laba

Jenis-jenis laba berdasarkan perhitungan laba (Soemarso, 2002;226-227)terdiri dari :

a. Laba bruto

Laba bruto yaitu selisih antara penjualan bersih dengan harga pokok penjualan. Disebut bruto karena jumlah ini masih harus dikurangi dengan beban-beban usaha.

b. Laba usaha

c. Laba bersih

Angka terakhir dalam laporan laba rugi adalah laba bersih (net profit). Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya, apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss).

4. Pengukur Kinerja

Investor dan kreditor merupakan pihak yang dituju dalam pelaporan keuangan keuangan, dianggap bahwa mereka berkepentingan dengan informasi masa lalu untuk mengevaluasi prospek perusahaan di masa datang (Suwardjono, 2005:458). Tujuan tersebut mengisyaratkan laba perioda dimaknai sebagai informasi sebagai kinerja masa lalu yang meliputi daya melaba, akuntabilitas, dan efisiensi. Kinerja perusahaan merupakan manifestasi dari kinerja manajemen sehingga laba dapat pula diinterpretasi sebagai pengukur keefektifan dan keefisienan manajemen dalam mengelola sumber daya yang dipercayakan kepadanya.

Produk yang memiliki kualitas baik dan sesuai dengan kebutuhan selalu diminati oleh konsumen. Dengan demikian perusahaan diharapkan dapat menghasilkan produk sesuai kebutuhan konsumen. Untuk menghasilkan laba operasional sesuai dengan tujuan perusahaan maka perusahaan diharapkan dapat membuat produk atau jasa yang unik dan berkualitas sehingga perusahaan mempunyai keunggulan kompetitif (Bayu, 2003). Menurut Adi (2003), terdapat elemen yang berkaitan dengan biaya kualitas, antara lain :

1. Pengaruh biaya pengendalian terhadap laba, jika biaya pengendalian naik maka akan menaikkan laba dan jika biaya pengendalian turun maka akan menurunkan laba. Jika biaya pengendaliannya tinggi maka produk yang dihasilkan akan menjadi lebih baik dan berkualitas, maka penjualannya akan meningkat dan laba yang dihasilkan juga akan meningkat.

2. Pengaruh biaya kegagalan terhadap laba, jika biaya kegagalan naik maka akan menurunkan laba dan jika biaya kegagalan turun maka akan menaikkan laba. Jika biaya kegagalan naik maka dapat diartikan bahwa banyak produk yang dihasilkan mengalami kerusakan, sehingga penjualan akan menurun dan laba yang dihasilkan perusahaan juga mengalami penurunan.

dan penurunan biaya kegagalan besar, hal ini akan berpengaruh terhadap penurunan total biaya kualitas, dengan adanya penurunan biaya kualitas akan berpengaruh terhadap laba.

Dari uraian di atas dapat dirumuskan hipotesisnya yaitu :

Ho: Tidak terdapat hubungan antara biaya kualitas dan laba operasional perusahaan

20 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini studi kasus, yaitu dengan mengadakan suatu penelitian secara langsung terhadap perusahaan dengan mengambil data yang berhubungan dengan biaya kualitas. Penelitian dilakukan pada PT Madubaru, dengan tujuan untuk mengetahui komposisi biaya kualitas dan hubungannya dengan kinerja keuangan perusahaan.

B. Lokasi dan Waktu Penelitian

1. Lokasi penelitian di PT Madubaru Padokan, Tirta Nirmala, Kasihan, Bantul, Yogyakarta. Perusahaan ini bergerak di bidang industri pembuatan gula pasir. 2. Penelitian dilakukan pada bulan Maret-April 2013.

C. Subyek dan Objek Penelitian 1. Subyek Penelitian

2. Obyek Penelitian

a. Biaya kualitas (biaya pencegahan, biaya penilaian, biaya kegagalan internal dan biaya kegagalan eksternal) pada tahun 2007, 2008, 2009, 2010 dan 2011.

b. Laba operasional perusahaan pada tahun 2007, 2008, 2009, 2010 dan 2011.

D. Data yang Diperlukan

1. Gambaran umum perusahaan

Data yang diambil meliputi sejarah perusahaan, tujuan, lokasi perusahaan, struktur organisasi, produksi, proses produksi, karakteristik produk, penanganan produk, pengendalian proses dan kualitas, personalia, sumber modal perusahaan serta pemasaran.

2. Biaya kualitas pada tahun 2007, 2008, 2009, 2010 dan 2011 dalam rupiah. 3. Penjualan neto pada tahun 2007,2008, 2009, 2010 dan 2011 dalam rupiah. 4. Laba bersih perusahaan pada tahun 2007, 2008, 2009, 2010 dan 2011 dalam

E. Teknik Pengumpulan Data 1. Wawancara

Dengan teknik ini peneliti mengajukan pertanyaan-pertanyaan kepada pihak-pihak yang berhubungan langsung dengan usaha peningkatan kualitas dan peningkatan laba operasional perusahaan. Wawancara ini dilakukan untuk mendapatkan data mengenai gambaran umum perusahaan, proses produksi, besarnya biaya kualitas yang dikeluarkan untuk meningkatkan/ mempertahankan kualitas produk dan laba operasional perusahaan.

2. Dokumentasi

Teknik dokumentasi adalah suatu metode dimana peneliti mengumpulkan data-data dari perusahaan terkait masalah yang diteliti. Dilakukan juga untuk mengetahui gambaran umum perusahaan dan laporan keuangan perusahaan.

F. Variabel Penelitian

G. Teknik Analisis Data

1. Permasalahan yang pertama akan dijawab dengan menggunakan langkah : a. Menghitung biaya kualitas

Dalam menghitung biaya kualitas yang terdiri dari biaya pengendalian (biaya pencegahan dan biaya penilaian) dan biaya kegagalan (biaya kegagalan internal dan biaya kegagalan eksternal), menggunakan rumus:

Total Biaya Kualitas = Biaya Pengendalian + Biaya Kegagalan b. Menghitung komposisi biaya kualitas

Dengan cara memprosentasekan elemen-elemen biaya kualitas terhadap total biaya kualitas.

c. Menggambarkan grafik masing-masing elemen biaya kualitas d. Membuat tren untuk masing-masing elemen biaya kualitas

e. Menganalisis bagaimana kenaikan dan penurunan masing-masing elemen biaya kualitas dari tahun ke tahun

2. Permasalahan kedua dijawab dengan pengujian hipotesis. Langkah-langkahnya yaitu :

a. Menyatakan hipotesis Ho : r ≤ 0

Ha : r > 0

b. Pengujian statistik

Pengujian ini menggunakan pengujian asosiasi nonparametrik. Dalam hal ini tipe data yang digunakan adalah data nominal (Jogiyanto, 2010:190).

c. Menentukan tingkat keyakinan

d. Menghitung nilai statistik

Pengujian statistik menggunakan korelasi Product Moment. Mengukur keeratan hubungan di antara hasil-hasil pengamatan dari populasi yang mempunyai dua varian.

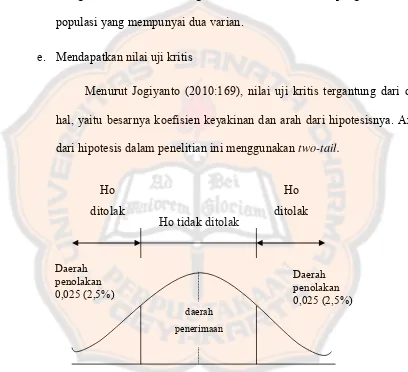

e. Mendapatkan nilai uji kritis

Menurut Jogiyanto (2010:169), nilai uji kritis tergantung dari dua hal, yaitu besarnya koefisien keyakinan dan arah dari hipotesisnya. Arah dari hipotesis dalam penelitian ini menggunakan two-tail.

Gambar 3.1 Pengujian Dua Sisi (hipotesis tidak berarah) Sumber: Jogiyanto (2010: 170)

daerah penerimaan Ho

ditolak

Ho tidak ditolak

Ho ditolak

Daerah penolakan 0,025 (2,5%)

Daerah penolakan 0,025 (2,5%)

f. Menginterpretasikan hasil

26 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

PT. Madubaru adalah perusahaan yang mempunyai dua unit produksi yaitu Pabrik Gula (PG Madukismo) dan Pabrik Alkohol/Spiritus (PS Madukismo). Perusahaan ini memiliki potensi dan peluang pengembangan usaha yang potensial, serta memiliki kesempatan tumbuh dan berkembang menjadi suatu perusahaan Agro Industri. Industri pada perusahaan ini berbasis bahan baku tebu dan dikelola secara profesional dan inovatif untuk menghadapi persaingan bebas di era globalisasi dengan petani sebagai mitra sejati.

PG Madukismo adalah satu-satunya pabrik gula di Propinsi Daerah Istimewa Yogyakarta yang mengemban tugas untuk mensukseskan program pengadaan pangan nasional, khususnya gula pasir. Sebagai perusahaan padat karya, perusahaan ini banyak menampung tenaga kerja dari Propinsi Daerah Istimewa Yogyakarta.

B. Lokasi Perusahaan

PT Madubaru berlokasi di Desa Padokan, Kelurahan Tirtonirmolo, Kecamatan Kasihan, Kabupaten Bantul, Propinsi Daerah Istimewa Yogyakarta

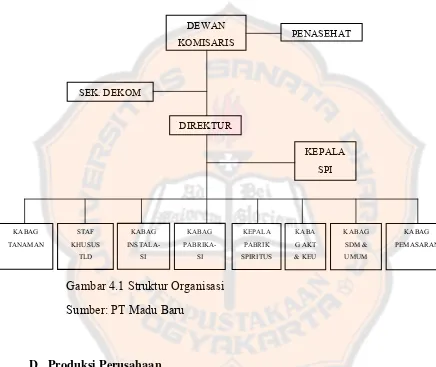

C. Stuktur Organisasi Perusahaan 1. Susunan Pengurus PT Madubaru

a. Komisaris Utama GKR Pembayun b. Komisaris

1) Drs. H. Sumargono Kusumohadiningrat 2) Ir. Agus Purnomo, M.Si.

c. Direktur

2. Stuktur Organisasi PT Madubaru

Gambar 4.1 Struktur Organisasi Sumber: PT Madu Baru

D. Produksi Perusahaan

Produksi yang dilakukan oleh PT Madubaru mencakup dua produksi yaitu produksi utama yang dihasilkan oleh PG. Madukismo dan produksi sampingan yang dihasilkan oleh PS Madukismo. Produksi utama dari PT Madubaru adalah gula pasir dengan kualitas SHS IA (Superior Head Sugar) atau GKP (Gula Kristal Putih). Mutu produksi dipantau oleh Pusat Penelitian Perkebunan Gula Indonesia Pasuruan (P3GI). Sedangkan produksi sampingannya adalah alkohol murni yang

DEWAN

KOMISARIS PENASEHAT

memiliki kadar minimal 95% dan spiritus bakar yang memiliki kadar 94%. Mutu dipantau oleh Balai Penelitian Kimia Departemen Perindustrian dan PT. Sucoffindo Indonesia.

Bahan baku yang digunakan dalam produksi gula pasir adalah tebu 400.000-500.000 ton per tahun. Dengan bahan baku tersebut dapat dihasilkan gula SHS ± 35.000 ton per tahun dengan rendemen antara 7,0% - 8,5%. Bahan pembantu yang digunakan dalam proses produksi adalah batu gamping dan belerang. Bahan baku yang digunakan dalam produksi spiritus adalah tetes dari PG. Madukismo ± 30.000 ton per tahun. Alkohol yang dihasilkan ± 8 juta liter per tahun. Alkohol ini dipasarkan sebagai alkohol murni dan spiritus bakar. Bahan pembantu yang digunakan dalam produksi spiritus yaitu pupuk urea, NPK dan asam sulfat.

Masa produksi untuk gula pasir sekitar 5 sampai 6 bulan per tahun (24 jam/hari). Produksi dilakukan terus menerus, antara bulan Mei s/d Oktober. Selain bulan tersebut digunakan untuk memelihara mesin pabrik (servis, revisi, perbaikan, penggantian, dll). Sedangkan masa produksi untuk spiritus sekitar 9 sampai 11 bulan per tahun (24 jam/hari).

E. Personalia

digolongkan menjadi dua yaitu karyawan pimpinan dan karyawan pelaksana. Karyawan tidak tetap digolongkan menjadi dua yaitu karyawan kerja waktu tertentu (KKWT) yang hanya bekerja pada masa produksi serta karyawan borongan yang hanya bekerja bila ada pekerjaan borongan.

Sistem pengupahan karyawan pimpinan dan karyawan pelaksana diatur tersendiri dalam PKB antara Serikat Pekerja dengan Direksi. Sistem pengupahan untuk KKWT dan karyawan borongan mengacu pada upah minimum propinsi yang berlaku. Jumlah karyawan pimpinan 60 orang dan karyawan pelaksana berjumlah 387 orang. Jumlah karyawan KKWT adalah 1.386 orang dan jumlah karyawan borongan tebang dan garap kebun adalah ± 3.000 orang.

F. Sumber Modal Perusahaan

Sumber dana perusahaan berasal dari saham dan kredit bank. Pada awal berdiri 75% saham dimiliki Sri Sultan Hamengku Buwono IX dan 25% saham dimiliki pemerintah RI yaitu Departemen Pertanian RI. Namun saat ini telah diubah menjadi 65% milik Sri Sultan Hamengku Buwono X dan 35% milik pemerintah yang dikuasakan kepada PT. Rajawali Nusantara Indonesia (BUMN). Kredit didapatkan dari bank pemerintah digunakan untuk operasional dan investasi.

1992 ditingkatkan lagi menjadi 3.000 tth, serta tahun 2006 hingga sekarang kapasitas ditingkatkan menjadi 3.500 tth. Sedangkan kapasitas PS. Madukismo pada tahun 1976 yaitu 15.000 liter alkohol per hari. Sejak tahun 2002 ditingkatkan menjadi 25.000 liter alkohol per hari.

G. Pemasaran Produk

Tahun 1998 sampai sekarang gula hasil produksi PG. Madukismo dijual bebas. Gudang gula di PG. Madukismo ada 2 buah yaitu gudang gula A dan gudang gula B. Gudang gula A memiliki kapasitas 150.000 kubik dan gudang gula B memiliki kapasitas 50.000 kubik. Alkohol dan spiritus pemasarannya juga diatur sendiri oleh perusahaan melalui distributor. Distributor berasal dari berbagai daerah yaitu Yogyakarta, Solo, Semarang, Surabaya, Tegal dan Jakarta.

32 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Kualitas produk yang baik merupakan fokus utama pada PT Madubaru Yogyakarta. Dengan kualitas produk unggulan diharapkan perusahaan dapat menghadapi persaingan bebas di era globalisasi. Salah satu usaha yang dilakukan adalah selalu menerapkan pengendalian kualitas, sehingga dengan demikian diharapkan kepuasan konsumen dapat tercapai dan penjualan perusahaan dapat meningkat. Kemudian diharapkan laba operasional perusahaan dapat meningkat.

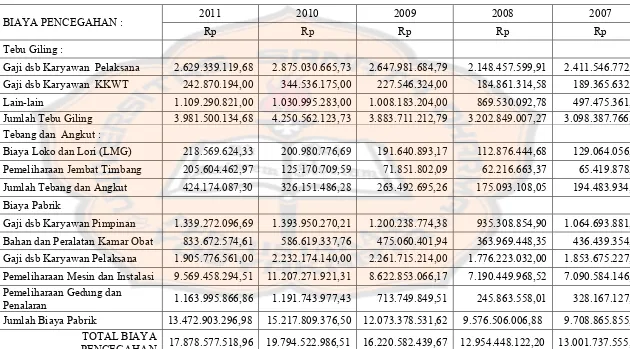

Tabel 5.1 Laporan Biaya Kualitas

BIAYA PENCEGAHAN : 2011 2010 2009 2008 2007

Rp Rp Rp Rp Rp

Tebu Giling :

Gaji dsb Karyawan Pelaksana 2.629.339.119,68 2.875.030.665,73 2.647.981.684,79 2.148.457.599,91 2.411.546.772,29

Gaji dsb Karyawan KKWT 242.870.194,00 344.536.175,00 227.546.324,00 184.861.314,58 189.365.632,00

Lain-lain 1.109.290.821,00 1.030.995.283,00 1.008.183.204,00 869.530.092,78 497.475.361,78

Jumlah Tebu Giling 3.981.500.134,68 4.250.562.123,73 3.883.711.212,79 3.202.849.007,27 3.098.387.766,07

Tebang dan Angkut :

Biaya Loko dan Lori (LMG) 218.569.624,33 200.980.776,69 191.640.893,17 112.876.444,68 129.064.056,40

Pemeliharaan Jembat Timbang 205.604.462,97 125.170.709,59 71.851.802,09 62.216.663,37 65.419.878,10

Jumlah Tebang dan Angkut 424.174.087,30 326.151.486,28 263.492.695,26 175.093.108,05 194.483.934,50

Biaya Pabrik

Gaji dsb Karyawan Pimpinan 1.339.272.096,69 1.393.950.270,21 1.200.238.774,38 935.308.854,90 1.064.693.881,66

Bahan dan Peralatan Kamar Obat 833.672.574,61 586.619.337,76 475.060.401,94 363.969.448,35 436.439.354,24

Gaji dsb Karyawan Pelaksana 1.905.776.561,00 2.232.174.140,00 2.261.715.214,00 1.776.223.032,00 1.853.675.227,00

Pemeliharaan Mesin dan Instalasi 9.569.458.294,51 11.207.271.921,31 8.622.853.066,17 7.190.449.968,52 7.090.584.146,64

Pemeliharaan Gedung dan

Penalaran 1.163.995.866,86 1.191.743.977,43 713.749.849,51 245.863.558,01 328.167.127,33

Jumlah Biaya Pabrik 13.472.903.296,98 15.217.809.376,50 12.073.378.531,62 9.576.506.006,88 9.708.865.855,21

TOTAL BIAYA

Lanjutan

Sumber : PT Madubaru Yogyakarta BIAYA PENILAIAN

2011 2010 2009 2008 2007

Rp Rp Rp Rp Rp

Upah dsb Karyawan KKWT 4.963.425.152,00 7.006.307.059,00 5.076.682.028,00 3.890.360.897,84 4.570.888.665,00

Lain-lain 216.854.100,00 44.237.718,00 28.299.525,00 52.173.050,00 82.951.127,00

TOTAL BIAYA PENILAIAN 5.180.279.252,00 7.050.544.777,00 5.104.981.553,00 3.942.533.947,84 4.653.839.792,00

Keterangan :

1. Biaya pencegahan (Prevention Cost)

Biaya pencegahan merupakan biaya yang dikeluarkan perusahaan untuk mencegah terjadinya kualitas barang yang buruk. Biaya yang terkandung dalan biaya pencegahan antara lain pelatihan kepada para petani, pengawasan, dan pemeliharaan mesin pabrik. Namun dalam laporan keuangan PT Madubaru, biaya-biaya tersebut dituliskan dalam istilah yang lain.

Biaya pencegahan pada PT Madubaru mencakup tiga bidang yaitu tebu giling, tebang dan angkut serta biaya pabrik. Dalam tebu giling terdapat dua biaya yaitu gaji dan sebagainya karyawan pimpinan, gaji dan sebagainya karyawan pelaksana, gaji dan sebagainya karyawan kerja waktu tertentu (KKWT) serta biaya lain-lain. Gaji dan sebagainya karyawan pelaksana yaitu gaji yang dikeluarkan untuk karyawan yang memantau kebun tebu pada wilayah Kulonprogo, Magelang dan Temanggung. Gaji dan sebagainya KKWT adalah gaji untuk karyawan yang menjadi mandor pada kebun tebu. Biaya lain-lain adalah biaya yang dikeluarkan perusahaan untuk memberikan pelatihan pada petani yang mengelola kebun tebu. Pelatihan kepada para petani dimaksudkan agar petani dapat mengelola tanaman tebu dengan baik, sehingga tebu yang dihasilkan memiliki kualitas yang baik.

mengangkut tebu. Biaya pemeliharaan jembatan timbang adalah biaya untuk pemeliharaan jembatan timbang yang digunakan untuk menimbang tebu sebelum digiling.

Biaya pabrik terdiri dari biaya gaji dan sebagainya karyawan pimpinan, bahan dan peralatan kamar obat (KO), gaji dan sebagainya karyawan pelaksana, pemeliharaan mesin dan instalasi, serta pemeliharaan gedung dan penalaran. Biaya gaji dan sebagainya karyawan pimpinan adalah gaji untuk karyawan yang menjadi mandor saat penggilingan tebu. Bahan dan peralatan kamar obat adalah biaya yang dikeluarkan untuk obat-obat yang digunakan untuk pengolahan limbah. Gaji dan sebagainya karyawan pelaksana adalah biaya untuk karyawan yang melakukan pemeliharaan terhadap peralatan dan mesin pabrik. Pemeliharaan mesin dan instalasi digunakan untuk membiayai mesin dan instalasi pabrik gula. Pemeliharaan gedung dan panalaran biaya yang digunakan untuk pemeliharaan gedung pabrik. Pemeliharaan ini dilakukan saat perusahaan tidak melakukan penggilingan tebu.

2. Biaya penilaian (Appraisal Cost)

bagian pengecekan melakukan pengecekan terhadap nira yang akan diproses menjadi gula. Biaya lain-lain adalah biaya untuk penilaian oleh P3GI Pasuruan. Penilaian oleh P3GI Pasuruan yaitu dimaksudkan untuk menilai apakah gula yang dihasilkan telah memenuhi standar kualitas.

3. Biaya kegagalan internal (Internal Failure Cost)

Biaya kegagalan internal merupakan biaya yang dikeluarkan karena produk yang dihasilkan tidak memenuhi spesifikasi. Dalam tabel 5.1 biaya kegagalan internal tidak dapat dihitung karena perusahaan langsung mengolah produk yang gagal pada saat itu juga, sehingga biaya yang dikeluarkan tidak dapat diprediksi, selain itu kemungkinan kapasitas terjadinya kegagalan internal juga sangat kecil.

4. Biaya Kegagalan Eksternal (External Failure Cost)

Berikut adalah data penjualan bersih perusahaan dan laba operasional perusahaan yang diperoleh langsung dari perusahaan yang terkait dengan masalah dalam penelitian ini.

Tabel 5.2 Data Penjualan Bersih TAHUN JUMLAH (Rp)

2007 63.749.561.376 2008 37.045.362.516 2009 88.408.252.239 2010 82.232.517.339 2011 119.639.753.250 Sumber : PT Madubaru

Tabel 5.3 Data Laba Operasional TAHUN JUMLAH (Rp)

B. Analisis Data

Permasalahan dalam penelitian ini akan dibahas dengan melakukan analisis sebagai berikut :

1. Komposisi biaya kualitas

Terdapat beberapa langkah yang dilakukan untuk mengetahui

bagaimana komposisi biaya kualitas pada PG Madukismo Yogyakarta, yaitu sebagai berikut :

a. Menghitung biaya kualitas

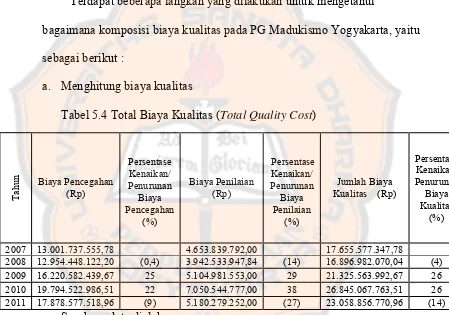

Tabel 5.4 Total Biaya Kualitas (Total Quality Cost)

Tah

un Biaya Pencegahan (Rp) Persentase Kenaikan/ Penurunan Biaya Pencegahan (%) Biaya Penilaian (Rp) Persentase Kenaikan/ Penurunan Biaya Penilaian (%) Jumlah Biaya Kualitas (Rp)

Persentase Kenaikan/ Penurunan Biaya Kualitas (%)

2007 13.001.737.555,78 4.653.839.792,00 17.655.577.347,78

2008 12.954.448.122,20 (0,4) 3.942.533.947,84 (14) 16.896.982.070,04 (4)

2009 16.220.582.439,67 25 5.104.981.553,00 29 21.325.563.992,67 26

2010 19.794.522.986,51 22 7.050.544.777,00 38 26.845.067.763,51 26

2011 17.878.577.518,96 (9) 5.180.279.252,00 (27) 23.058.856.770,96 (14)

Sumber : data diolah

Pada tahun 2007 sampai tahun 2008 total biaya kualitas mengalami penurunan yaitu sebesar 4%. Hal ini disebabkan karena elemen dalam biaya kualitas yaitu biaya penilaian mengalami penurunan. Pada tahun 2008 upah untuk karyawan KKWT menurun karena terdapat penurunan jumlah tenaga kerja KKWT. Kemudian pada tahun 2008 sampai tahun 2010 mengalami kenaikan secara terus menerus, yaitu 26% di tahun 2009 dan 26% di tahun 2010. Hal ini disebabkan karena terdapat beberapa elemen biaya kualitas yang mengalami kenaikan secara terus menerus. Yaitu kenaikan pada biaya tebu giling yaitu biaya gaji dan sebagainya karyawan pelaksana, serta biaya gaji dan sebagainya karyawan KKWT.

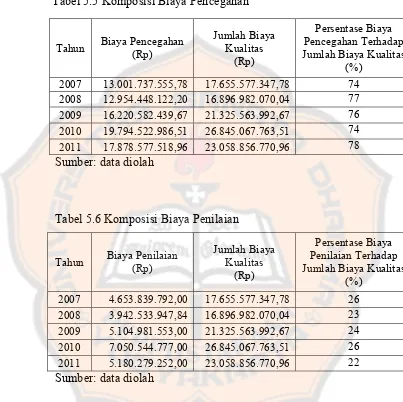

b. Menghitung komposisi biaya kualitas Tabel 5.5 Komposisi Biaya Pencegahan

Tahun Biaya Pencegahan (Rp) Jumlah Biaya Kualitas (Rp)

Persentase Biaya Pencegahan Terhadap Jumlah Biaya Kualitas

(%)

2007 13.001.737.555,78 17.655.577.347,78 74

2008 12.954.448.122,20 16.896.982.070,04 77

2009 16.220.582.439,67 21.325.563.992,67 76

2010 19.794.522.986,51 26.845.067.763,51 74

2011 17.878.577.518,96 23.058.856.770,96 78

Sumber: data diolah

Tabel 5.6 Komposisi Biaya Penilaian

Tahun Biaya Penilaian (Rp) Jumlah Biaya Kualitas (Rp)

Persentase Biaya Penilaian Terhadap Jumlah Biaya Kualitas

(%)

2007 4.653.839.792,00 17.655.577.347,78 26

2008 3.942.533.947,84 16.896.982.070,04 23

2009 5.104.981.553,00 21.325.563.992,67 24

2010 7.050.544.777,00 26.845.067.763,51 26

2011 5.180.279.252,00 23.058.856.770,96 22

Sumber: data diolah

Persentase biaya pencegahan dan penilaian mengalami kenaikan dan penurunan yang beragam. Pada tahun 2008 persentase biaya pencegahan mengalami kenaikan sebesar 3% dan persentase biaya penilaian mengalami penurunan sebesar 3%. Hal ini disebabkan karena adanya penurunan pada biaya penilaian yang mempengaruhi total biaya kualitas. Penurunan itu terjadi pada biaya upah dan sebagainya karyawan KKWT. Hal ini dikarenakan adanya penurunan jumlah karyawan.

Tahun 2010 persentase biaya pencegahan mengalami penurunan sebesar 2% dan persentase biaya penilaian mengalami kenaikan sebesar 2%. Pada tahun 2010 ini biaya kualitas sangat tinggi karena terdapat peningkatan produksi. Dengan peningkatan produksi maka biaya kualitas yang dikeluarkan harus meningkat agar produk yang dihasilkan perusahaan memiliki kualitas yang baik.

c. Menggambarkan grafik masing-masing elemen biaya kualitas

Grafik 5.1 Biaya Pencegahan dan Biaya Penilaian Sumber : data diolah

d. Tren masing masing elemen

Grafik 5.2 Tren Biaya Pencegahan Sumber : data diolah

Pe

rse

ntase

Tahun

Pe

rse

ntase

e. Menganalisis kenaikan dan penurunan masing-masing elemen biaya kualitas dari tahun ke tahun

Dari tahun ke tahun biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian mengalami kenaikan dan penurunan yang beragam. Pada tahun 2010 persentase biaya pencegahan mengalami penurunan sebesar 2% dari total biaya kualitas tahun 2010. Hal ini disebabkan adanya penurunan pada elemen biaya pencegahan, yaitu biaya gaji dan sebagainya karyawan pelaksana di bagian biaya pabrik. Penurunan ini dikarenakan terjadi penurunan jumlah karyawan di tahun 2010. Secara keseluruhan biaya pencegahan mengalami peningkatan dari tahun ke tahun.

f. Presentase biaya kualitas dan penjualan bersih

Tabel 5.7 Persentase Biaya Kualitas dari Penjualan Bersih

Tahun Biaya Kualitas (Rp) Bersih (Rp) Penjualan

Biaya Kualitas Sebagai Persentase dari

Penjualan (%) 2007 17.655.577.347,78 63.749.561.376 28 2008 16.896.982.070,04 37.045.362.516 45 2009 21.325.563.992,67 88.408.252.239 24 2010 26.845.067.763,51 82.232.517.339 33 2011 23.058.856.770,96 119.639.753.250 19 Sumber: data diolah

Tabel 5.8 Persentase Biaya Pencegahan dari Penjualan Bersih

Tahun Biaya Pencegahan (Rp) Bersih (Rp) Penjualan

Biaya Kualitas Sebagai Persentase dari

Penjualan (%) 2007 13.001.737.555,78 63.749.561.376 20 2008 12.954.448.122,20 37.045.362.516 35 2009 16.220.582.439,67 88.408.252.239 18 2010 19.794.522.986,51 82.232.517.339 24 2011 17.878.577.518,96 119.639.753.250 15 Sumber : data diolah

Tabel 5.9 Persentase Biaya Penilaian dari Penjualan Bersih

Tahun Biaya Penilaian (Rp) Bersih (Rp) Penjualan

Biaya Kualitas Sebagai Persentase Dari

Grafik 5.3 Persentase Biaya Kualitas dari Penjualan Sumber : data diolah

Persentase biaya kualitas terhadap penjualan yang terdapat pada tabel 5.7 terlalu besar. Sebaiknya biaya kualitas kurang dari 2,5% dari total penjualan. Hal ini dikarenakan biaya kualitas termasuk dalam biaya produksi dan perusahaan tidak dapat memisahkan biaya tersebut. Biaya kualitas yang dikeluarkan oleh perusahaan hanya biaya pengendalian yaitu biaya pencegahan dan biaya penilaian. Pada perusahaan tidak terdapat biaya kegagalan karena setiap terdapat produk yang rusak, produk tersebut langsung diproses pada saat itu juga atau menunggu proses produksi selanjutnya. Hal ini menyebabkan besarnya biaya kegagalan tidak dapat diprediksi.

Pe

rse

ntase

Persentase biaya kualitas secara keseluruhan terhadap penjualan yang dapat dilihat pada tabel 5.7 mengalami kenaikan dan penurunan yang cukup signifikan. Pada tahun 2007 persentase biaya kualitas adalah sebesar 28% dari total penjualan. Tahun 2008 menjadi 45% dari total penjualan. Tahun 2008 penjualan perusahaan sangat rendah. Hal ini dikarenakan produksi gula pada tahun 2008 menurun. Penurunan ini dikarenakan iklim saat pemanenan tebu tidak baik. Iklim yang tidak baik menyebabkan terdapat tunas baru pada tebu yang berarti tebu tidak layak panen. Selain itu jika sering terjadi hujan kadar gula dalam tebu menjadi turun. Karena hal tersebut maka kualitas gula menjadi tidak bagus dan menyebabkan penjualan menjadi rendah.

menjadi pengurang pada biaya penjualan, namun mulai tahun 2011 biaya tersebut tidak menurangi biaya penjualan.

Pada pembahasan ini persentase biaya kualitas terhadap penjualan bersih dibagi menjadi dua yaitu persentase berdasarkan biaya pencegahan dan biaya penilaian. Persentase biaya pencegahan terhadap penjualan bersih lebih besar dibandingkan dengan persentase biaya penilaian terhadap penjualan bersih. Hal ini dikarenakan perusahaan mengeluarkan biaya pencegahan lebih besar daripada biaya penilaian. Perusahaan lebih mengutamakan pada kegiatan pencegahan kualitas buruk daripada penilaian.

2. Hubungan Biaya Kualitas dengan Kinerja Keuangan Perusahaan

Tabel 5.10 : Data Hubungan Biaya Kualitas dengan Kinerja Keuangan Perusahaan

Pada pembahasan ini akan menggunakan pengujian statistik. Dalam melakukan pengujian statistik dapat dijelaskan dengan cara sebagai berikut: a. Menentukan tingkat keyakinan

Penelitian ini menggunakan koefisien keyakinan 95%. Level of significance 5% (0,05), yang berarti apabila penulis menerima hipotesis tersebut maka kemungkinan penulis melakukan kesalahan adalah sebesar 5% (0,05).

b. Menghitung nilai statistik

Tabel 5.11 Hubungan Biaya Kualitas dengan Laba Operasional

Sumber: data diolah

Berdasarkan tabel 5.10 diketahui bahwa hubungan antara biaya kualitas dan laba bersih adalah sebesar 0.777. Angka tersebut

Laba

Operasional Biaya Kualitas Laba

Operasional Pearson Correlation Sig. (2-tailed) 1.000 .777 .122

N 5.000 5

Laba

Operasional Biaya Kualitas Biaya

Kualitas Pearson Correlation Sig. (2-tailed) .777 .122 1.000

menunjukkan bahwa terdapat hubungan yang kuat antara biaya kualitas dan laba bersih. Dalam hal ini biaya kualitas yang dimaksud adalah biaya pengendalian yaitu biaya pencegahan dan biaya penilaian. Angka tersebut juga menunjukkan hubungan yang positif antara biaya kualitas dan laba bersih. Semakin tinggi biaya pengendalian maka laba bersih perusahaan semakin tinggi.

Pada tabel 5.10 dapat diketahui bahwa hubungannya kuat namun tidak didukung oleh uji statistik karena probabilitas sebesar 0.122, dengan demikian Ho diterima. Yaitu tidak terdapat hubungan positif signifikan antara biaya kualitas dan laba operasional perusahaan. Dalam hal ini biaya pengendalian adalah biaya pencegahan dan biaya penilaian.

C. Pembahasan

Pada tabel 5.4 diketahui bahwa perusahaan mengeluarkan biaya pencegahan lebih besar dibandingkan dengan biaya penilaian. Hal ini dikarenakan perusahaan mengutamakan pencegahan terjadinya produk rusak. Penilaian yang dilakukan perusahaan hanya terbatas pada pengecekan produk dan penilaian oleh P3GI Pasuruan.

Persentase biaya kualitas terhadap penjualan masih terlalu besar. Sebaiknya persentase biaya kualitas kurang dari 2,5%. Namun dalam hal ini PT Madubaru dapat meningkatkan kualitas produk dengan baik. Pada tabel 5.7 menunjukkan bahwa penjualan perusahaan sudah cukup baik. Pada tahun 2008 penjualan sangat kecil dikarenakan cuaca yang buruk dan perusahaan tidak dapat mengatasinya.

52 BAB VI PENUTUP

A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan dari hasil penelitian yang dilakukan pada PT Madubaru Yogyakarta, maka dapat diambil kesimpulan, yaitu: 1. Komposisi biaya kualitas pada PT Madubaru hanya terdiri dari 2 elemen yaitu biaya pencegahan dan biaya penilaian. Biaya kualitas mengalami kenaikan dan penurunan yang beragam dari tahun ke tahun. Sedangkan persentase biaya kualitas terhadap penjualan mengalami kenaikan dan penurunan yang cukup signifikan. Prosentase biaya pencegahan lebih besar karena perusahaan mengutamakan kegiatan untuk mencegah produk rusak.

2. Tidak terdapat hubungan positif signifikan antara biaya kualitas dan laba operasional.

B. Keterbatasan

1. Perusahaan tidak memisahkan biaya-biaya dalam kegiatan peningkatan kualitas, sehingga penulis mengklasifikasikan sendiri biaya-biaya tersebut berdasarkan penjelasan yang diperoleh dari perusahaan melalui wawancara. 2. Perusahaan tidak menghitung sendiri kegagalan baik internal maupun ekternal

yang terjadi pada produk. Jika terdapat kegagalan, produk yang rusak langsung diproses pada saat itu juga sehingga biaya kegagalan yang terjadi tidak dapat ditelusuri sendiri tetapi menyatu dengan biaya produksi.

3. Jika terdapat kegagalan/kerusakan eksternal, produk akan diolah kembali pada saat musin panen berikutnya, namun biaya yang terjadi tidak dapat dipisah/ditelusuri secara khusus.

4. Jumlah data penelitian terbatas hanya 5 tahun terakhir sehingga membatasi teknik analisis data.

C. Saran

Berdasarkan hasil pengamatan langsung dan melakukan penelitian serta berdasarkan analisis maka penulis memberikan saran dengan harapan dapat berguna bagi perusahaan dan peneliti selanjutnya:

2. Perusahaan sebaiknya memisahkan masing-masing elemen biaya kualitas, agar perusahaan dapat menganalisis berapa besar biaya yang sudah dikeluarkan untuk meningkatkan kualitas produk.

DAFTAR PUSTAKA

Bayu, Leonardus. 2003. “Pengaruh Biaya Kualitas Terhadap Laba Operasianal Perusahaan Manufaktur”. Skripsi Tidak Dipublikasikan. Universitas Sanata Dharma, Yogyakarta.

Ciptani, Monika Kussetya. 1999. “Pengukuran Biaya Kualitas: Suatu Paradigma Alternatif”. Jurnal Akuntansi dan Keuangan. Vol.1. (Mei). No. 1:68-83

Fahmi, Irham. 2011. Analisis Kinerja Keuangan. Alfabet, Bandung.

Hansen, Don, R., & Mowen, Maryanne, M. 2009. Akuntansi Manajerial. Edisi Kedelapan. Salemba Empat , Jakarta.

Hasan, Iqbal. 2004. Analisis Data Penelitian dengan Statistik. Bumi Aksara, Jakarta. Honggren, Charles T., Gary L Sunden and William O Stratton. 1996. Introduction to

Management Accounting. Prantice-Hall International Inc, Englewood Cliffs, New Jersey.

Jogiyanto. 2010. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Edisi Pertama. BPFE-Yogyakarta, Yogyakarta.

Mulyadi. 2007. Sistem Perencanaan dan Pengendalian Manajemen. Edisi Ketiga. Salemba Empat, Jakarta.

Soemarso, S.R. 2002. Akuntansi Suatu Pengantar. Edisi Lima. Salemba Empat, Jakarta.

Supriyono. 1994. Akuntansi Biaya dan Akuntansi Manajemen untuk Teknologi Maju dan Globalisasi. BPFE, Yogyakarta.

Lampiran 1 : Daftar Pertanyaan A. Sejarah perusahaan

1. Bagaimana sejarah berdirinya perusahaan? 2. Dimana lokasi perusahaan?

3. Bagaimana susunan kepengurusan perusahaan?

4. Bagaimana perkembangan perusahaan hingga saat ini?

B. Produksi

1. Bagaimana urutan proses produksi dari bahan baku sampai menjadi bahan jadi?

2. Siapa pasar atau pelanggannya?

3. Apakah ada usaha untuk meningkatkan kualitas produk dalam proses produksi?

4. Apakah ada kebijakan terkait dengan biaya kualitas?

5. Apa dan bagaimana komponen biaya yang dikeluarkan oleh perusahaan untuk meningkatkan kualitas produk?

a. Elemen biaya pencegahan b. Elemen biaya penilaian

Lampiran 1: Lanjutan

6. Bagaimana kondisi-kondisi perusahaan terkait hal-hal : a. Berapa persen (%) kerusakan produk setiap tahunnya? b. Berapa banyak keluhan dari konsumen terkait produk?

c. Adakah kuesioner dari perusahaan untuk menilai kepuasan pelanggan? d. Bagaimana perusahaan menganggapi keluhan pelanggan?

Lampiran 2

PG. Madukismo LAPORAN LABA RUGI

Tahun 2007 (Rupiah)

Penjualan Bersih 63.749.561.376,00

Beban Pokok Penjualan 51.675.962.243,51

Laba (Rugi) Kotor Usaha 12.073.599.132,49

Beban usaha 1.179.891.835,20

Laba (Rugi) Sebelum Beban Bunga 10.893.707.297,29

Beban Bunga 3.960.594.424,00

Laba (Rugi) Bersih Usaha 6.933.112.873,29 Pendapatan (Beban) Diluar Usaha:

Pendapatan Lain-Lain 1.517.554.069,68

Beban Lain-Lain 18.438.080,00

Jumlah 1.499.115.989,68

Laba (Rugi) Sebelum Pos Luar Biasa 8.432.228.862,97 Pos Luar Biasa:

Beban Akibat Gempa 204.127.477,20

Laba (Rugi) Sebelum Pajak 8.228.101.385,77 Pajak Penghasilan:

Pajak Kini -

Penghasilan (Beban) Pajak Tangguh -

PG. Madukismo LAPORAN LABA RUGI

Tahun 2008 (Rupiah)

Penjualan Bersih 37.045.362.516,00

Beban Pokok Penjualan 36.613.049.503,83

Laba (Rugi) Kotor Usaha 432.313.012,17

Beban Usaha 1.130.881.950,80

Laba (Rugi) Sebelum Beban Bunga (698.568.938,63)

Beban Bunga 3.661.813.306,91

Laba (Rugi) Bersih Usaha (4.360.382.245,54) Pendapatan (Beban) Diluar Usaha:

Pendapatan Lain-Lain 1.092.162.170,25

Beban Lain-Lain -

Jumlah 1.092.162.170,25

Laba (Rugi) Sebelum Pos Luar Biasa (3.268.220.075,29) Pos Luar Biasa:

Beban Akibat Gempa 204.127.477,20

Laba (Rugi) Sebelum Pajak (3.472.347.552,49) Pajak Penghasilan:

PG. Madukismo LAPORAN LABA RUGI

Tahun 2009 (Rupiah)

Penjualan Bersih 88.408.252.239,00

Beban Pokok Penjualan 67.235.316.646,03

Laba (Rugi) Kotor Usaha 21.172.935.592,97

Beban Usaha 1.328.810.963,49

Laba (Rugi) Sebelum Beban Bunga 19.844.124.629,48

Beban Bunga 2.696.306.266,61

Laba (Rugi) Bersih Usaha 17.147.818.362,87 Pendapatan (Beban) Diluar Usaha:

Pendapatan Lain-Lain 1.646.334.444,52

Beban Lain-Lain 205.363.769,27

Beban Non Operasional -

Jumlah 1.440.970.675,25

Laba (Rugi) Sebelum Pajak 18.588.789.038,12 Pajak Penghasilan:

Pajak Kini -

Penghasilan (Beban) Pajak Tangguh -

PG. Madukismo LAPORAN LABA RUGI

Tahun 2010 (Rupiah)

Penjualan Bersih 82.232.517.339,00

Beban Pokok Penjualan 60.459.024.711,67

Laba (Rugi) Kotor Usaha 21.773.492.627,33

Beban Usaha 1.526.862.555,91

Laba (Rugi) Sebelum Beban Bunga 20.246.630.071,42

Beban Bunga 2.566.275.951,00

Laba (Rugi) Bersih Usaha 17.680.354.120,42 Pendapatan (Beban) Diluar Usaha:

Pendapatan Lain-Lain 2.157.432.971,17

Beban Lain-Lain 2.681.508.004,50

Beban Non Operasional 352.116.987,75

Jumlah (876.192.021,08)

Laba (Rugi) Sebelum Pajak 16.804.162.099,34 Pajak Penghasilan:

PG. Madukismo LAPORAN LABA RUGI

Tahun 2011 (Rupiah)

Penjualan Bersih 119.639.753.250,00

Beban Pokok Penjualan 107.075.058.001,46

Laba (Rugi) Kotor Usaha 12.564.695.248,54 Beban Usaha:

Beban Penjualan 168.873.953,00

Beban Administrasi Dan Umum 4.490.789.907,78

Jumlah 4.659.663.860,78

Laba (Rugi) Bersih Usaha 7.905.031.387,76 Pendapatan (Beban) Diluar Usaha:

Pendapatan Lain-Lain 3.048.669.519,39

Beban Diluar Usaha 672.011.682,89

Jumlah 2.376.657.836,50

Laba Bersih Sebelum Pajak Penghasilan 10.281.689.224,26 Pajak Penghasilan:

Pajak Tangguhan -