Pengumpulan data penelitian terdiri atas pengumpulan data primer dan data sekunder. Dalam rangka memudahkan pengumpulannya, data primer dikumpulkan dengan menyebar kuisioner terhadap responden yang datang ke bank syariah terpilih. Di dalam praktiknya, pengumpulan data ini tidak sesuai dengan target waktu yang telah direncanakan sebelumnya. Waktu awal yang dijadwalkan sebulan menjadi dua bulan lebih satu minggu. Penyebabnya antara lain berasal dari internal bank syariah dan kondisi responden. Kendala internal yaitu berupa perizinan penyebaran kuisioner. Diantara kelima bank syariah terpilih, lama waktu yang dibutuhkan untuk mendapatkan izin menyebar kuisioner sangat beragam, antara kurang dari satu hari sampai dengan dua bulan. Penyebabnya antara lain, kesibukan pengambil keputusan maupun masih adanya pengambilan data kuisioner oleh peneliti lain. Sedangkan dari responden antara lain, tidak tersedianya responden untuk mengisi kuisioner. Hal ini disebabkan responden yang datang ke bank syariah masih cukup minim. Sedangkan kendala dalam pengumpulan data sekunder antara lain ketidaktersediaan data pada peubah dan periode tertentu.

Karakteristik Responden

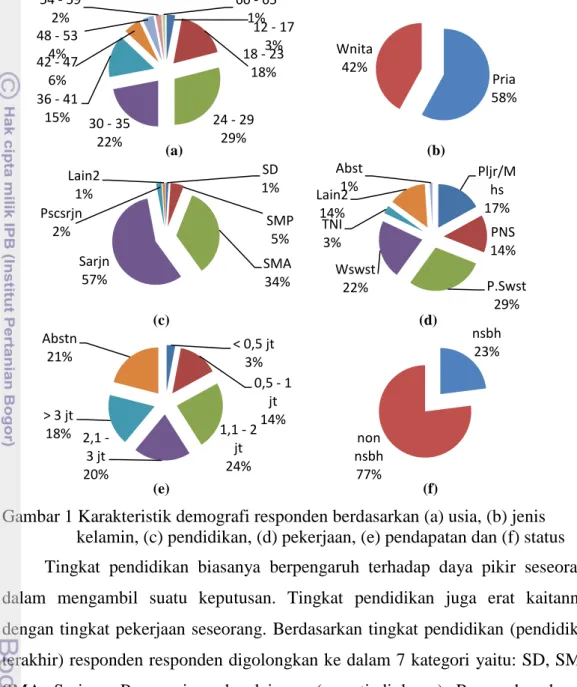

Berdasarkan data hasil analisis kuisioner, karakteristik demografi responden dapat dilihat pada Gambar 1. Responden terdiri atas responden nasabah, sebanyak 77% dan responden non nasabah, sebanyak 23%. Sebesar 84% responden memiliki interval usia antara 18 sampai 41 tahun, dengan dominasi kelompok usia antara 24 sampai 35 tahun sebanyak 51%. Delapan belas persen dari jumlah tersebut merupakan responden yang belum memilih bank syariah. Artinya sebagian besar responden (masyarakat yang datang ke bank syariah di Kota Bogor) adalah responden dewasa yang didominasi oleh usia produktif (18-45 tahun).

Secara umum jenis kelamin responden didominasi oleh responden pria. Akan tetapi selisih antara pria dan wanita hanya 16%. Diantara kelima bank terpilih, BNI Syariah didominasi oleh responden wanita daripada pria.

Gambar 1 Karakteristik demografi responden berdasarkan (a) usia, (b) jenis kelamin, (c) pendidikan, (d) pekerjaan, (e) pendapatan dan (f) status Tingkat pendidikan biasanya berpengaruh terhadap daya pikir seseorang dalam mengambil suatu keputusan. Tingkat pendidikan juga erat kaitannya dengan tingkat pekerjaan seseorang. Berdasarkan tingkat pendidikan (pendidikan terakhir) responden responden digolongkan ke dalam 7 kategori yaitu: SD, SMP, SMA, Sarjana, Pascasarjana dan lainnya (seperti diploma). Responden dengan pendidikan terakhir sarjana dan SMA terlihat mendominasi dengan persentase 57% dan 34%. Hal ini berarti rata-rata masyarakat yang memilih datang ke bank syariah di Kota Bogor pada periode penelitian adalah masyarakat yang berpendidikan.

Pekerjaan seringkali dikaitkan dengan status kelas sosial dan dapat mengubah seseorang dalam mengambil suatu keputusan. Sehingga pekerjaanpun

12 - 17 3% 18 - 23 18% 24 - 29 29% 30 - 35 22% 36 - 41 15% 42 - 47 6% 48 - 53 4% 54 - 59 2% 60 - 65 1% Pria 58% Wnita 42% SD 1% SMP 5% SMA 34% Sarjn 57% Pscsrjn 2% Lain2 1% Pljr/M hs 17% PNS 14% P.Swst 29% Wswst 22% TNI 3% Lain2 14% Abst 1% < 0,5 jt 3% 0,5 - 1 jt 14% 1,1 - 2 jt 24% 2,1 -3 jt 20% > 3 jt 18% Abstn 21% nsbh 23% non nsbh 77% (a) (b) (c) (e) (d) (f)

tidak terlepas dari karakteristik responden yang memilih datang ke bank syariah. Pekerjaan responden dalam hal ini digolongkan ke dalam 6 golongan antara lain: profesi sebagai Pelajar/Mahasiswa, Pegawai Negeri Sipil, Pegawai Swasta, Wiraswasta, TNI/Polri/Purnawirawan dan Lainnya, seperti ibu rumah tangga. Hasil analisis menunjukkan bahwa responden yang datang ke bank syariah sebagian besar berprofesi sebagai pegawai swasta, sebanyak 27%, wiraswasta, sebanyak 23% dan pelajar/mahasiswa sebanyak 17%. Hal ini terjadi dikarenakan beberapa dari bank syariah tersebut biasanya memiliki kerja sama dengan lembaga swasta (di bidang pendidikan maupun lainnya) dalam pembayaran gaji karyawan, penyaluran pembiayaan (baik individu maupun kolektif) dan juga penerimaan pembayaran sekolah/kuliah pelajar.

Responden pelajar/mahasiswa terdiri atas mahasiswa perguruan tinggi (baik sarjana maupun sekolah pascasarjana) dan siswa SMA. Responden dengan tingkat pendidikan SMA sebagian besar adalah mahasiswa dan sebagian lagi pegawai swasta serta wiraswasta. Sedangkan responden dengan tingkat pendidikan sarjana sebagian besar berprofesi sebagai pegawai swasta, wiraswasta dan PNS (Tabel 4).

Tabel 4 Tabulasi silang antara pekerjaan dan pendidikan responden

Pekerjaan Pendidikan Jumlah

SD SMP SMA Sarjana Pascasarjana Lainnya

Pelajar/Mahasiswa - 1 12 4 - - 17 PNS - - 2 11 1 - 14 Pegawai swasta 1 1 8 17 - 1 28 Wiraswasta - 2 7 13 1 - 23 TNI/Polri/Purn. - - - 3 - - 3 Lainnya - 1 4 9 - - 14 * - - 1 - - - 1 *Abstain

Tingkat penghasilan responden tidak terlepas dari tingkat pendidikan dan profesinya. Sebesar 62% responden memiliki tingkat pendapatan di atas Rp1.000.000. Sebagian besar dari mereka bekerja sebagai pegawai swasta untuk tingkat penghasilan Rp1.000.000,1–2.000.000 dan PNS pada tingkat penghasilan 2.000.000,1-3.000.000. Sedangkan responden yang bekerja sebagai wiraswasta sebagian besar memiliki tingkat penghasilan antara Rp500.000-2.000.000 dan di atas Rp3.000.000. Jumlah abstain dalam tingkat penghasilan didominasi oleh pelajar/mahasiswa yang memang belum bekerja sehingga belum memiliki

penghasilan sendiri (Tabel 5). Tingkat penghasilan yang dominan pada responden didominasi oleh mereka yang berpendidikan sarjana (Tabel 6).

Tabel 5 Tabulasi silang antara pekerjaan dan tingkat penghasilan responden

Pekerjaan

Tingkat penghasilan (dalam jutaan Rp)

Jumlah < 0,5 0,5 - 1 1,1 - 2 2,1 - 3 > 3 *

Pelajar/Mahasiswa - - - 21 21

Pegawai Negeri Sipil 1 - 4 6 3 - 14

Pegawai swasta 1 6 9 5 6 1 28 Wiraswasta 1 7 6 4 5 - 23 TNI/Polri/Purnawirawan - - - 3 - - 3 Lainnya - 2 4 2 4 2 14 * - - - 1 1 *Abstain

Tabel 6 Tabulasi silang antara pendidikan dan tingkat penghasilan responden

Pendidikan

Tingkat penghasilan (dalam jutaan Rp)

Jumlah < 0,5 0,5 - 1 1,1 - 2 2,1 - 3 > 3 * SD - - 1 - - - 1 SMP 1 3 - - - 1 5 SMA 6 9 9 3 1 6 34 Sarjana 2 5 14 17 16 3 57 Pascasarjana - 1 - - 1 - 2 Lainnya - - 1 - - - 1 *Abstain

Persepsi Responden terhadap Pemilihan Bank

Persepsi responden diukur dengan skala likert dari sangat setuju, setuju, netral, tidak setuju dan sangat tidak setuju. Masing-masing diberikan bobot berturut-turut 5, 4, 3, 2 dan 1. Akan tetapi berdasarkan hasil analisis banyak terdapat bobot dengan nilai desimal, sehingga pembobotan disesuaikan dengan skala yang ada dengan ketentuan seperti Tabel 7. Sedangkan interpretasi dari masing-masing bobot nilai/skala disesuaikan dengan karakteristik persepsi yang ditanyakan.

Tabel 7 Sistem pembobotan nilai pada skala persepsi

Skala Skala Bobot nilai

Sangat tidak setuju 1 1,0 - 1,49 Tidak setuju 2 1,5 - 2,49

Netral 3 2,5 - 3,49

Setuju 4 3,5 - 4,49

Sangat setuju 5 4,5 - 5,0

Di dalam memilih produk, konsumen harus mengetahui dengan jelas mengenai produk tersebut, begitu pula dalam memilih menjadi nasabah suatu bank atau tidak. Pengetahuan itu bisa berwujud popularitas suatu bank di mata masyarakat (calon nasabah), pengetahuan tentang produk-produk dan layanannya, serta alasan-alasan lain yang dianggap penting.

Popularitas menjadi hal umum yang diperlukan sebagai dasar dalam memilih suatu produk tertentu. Hal ini juga mempengaruhi keputusan masyarakat dalam memilih bank syariah. Semakin bernilai maksimal tingkat popularitas tersebut, keputusan masyarakat untuk memilih bank syariah semakin naik menjadi 100 persen (Lestari 2006). Sejumlah 46% responden menyatakan bahwa bank syariah cukup dikenal oleh sebagian masyarakat Kota Bogor dan memiliki reputasi yang baik. Dua puluh tujuh persen lainnya menyatakan popularitas bank syariah sangat bagus (Lampiran 4.1). Berdasarkan kelompok responden, sebesar 75,4% responden nasabah menilai bank syariah cukup dikenal oleh sebagian masyarakat Kota Bogor. Sedangkan kelompok non nasabah yang berpendapat sama berjumlah 65%, sisanya mengatakan tidak tahu. Hal ini mengindikasikan bahwa bank syariah lebih dikenal oleh kalangan nasabah daripada non nasabah (Tabel 8).

Tabel 8 Persepsi responden terhadap popularitas bank syariah berdasarkan kelompok responden

Uraian Nasabah Non nasabah Total

n=77 % n=23 % (N=100)

Tidak tahu 19 24,7 8 34, 8 27

Bagus 36 46,8 10 43,5 46

Sangat bagus 22 28,6 5 21,7 27

Secara umum sebanyak 27% menjawab tidak tahu (netral) dengan persentase responden non nasabah lebih besar. Golongan ini memiliki tingkat

1 4 0 20 Pljr/Mh s PN S P.Sw st W.sw st TN I La in n ya Ab st Ju mla h (%) Pekerjaan

pendidikan tertinggi sarjana dan SMA dengan profesi sebagai pegawai swasta dan wiraswasta. Hasil ini memberikan arti bahwa bank syariah masih harus melakukan usaha-usaha nyata untuk meningkatkan popularitasnya, khususnya di kalangan dua karakteristik tersebut. Usaha ini bisa berupa ikut berpartisipasi dalam kegiatan kemasyarakatan/pameran-pameran ataupun juga meningkatkan kerjasama dengan para wirausaha maupun lembaga swasta baik dalam penyediaan jasa maupun pembiayaan.

(a) (b)

(c)

Gambar 2 Persepsi responden terhadap popularitas bank syariah berdasarkan (a) jenis kelamin, (b) tingkat pendidikan dan (c) pekerjaan

Berdasarkan demografi responden, bank syariah lebih populer di kalangan responden wanita dibandingkan pria. Hal ini dikarenakan sebanyak 35% responden pria adalah netral, antara tidak tahu dan menganggapnya kurang populer (Gambar 2.a).

Sosialisasi bank syariah diterjemahkan ke dalam seberapa dalam pengetahuan mereka tentang perbedaan antara bank syariah dengan konvensional, produk penghimpunan dana, pembiayaan dan sistem bank syariah. Sebesar 79% responden memiliki pengetahuan yang cukup baik mengenai perbedaan perbankan syariah dengan konvensional maupun produk penghimpunan dana dan sistem

Pria 0 50 1 2 3 4 5 ju m lah (% ) jenis kelamin 1 4 0 20 40 SD SMP SMA Sarjan a Pa scas a… La in n ya Ju m lah (% ) Pendidikan a). c). b).

bank syariah (Lampiran 4.2). Akan tetapi sebagian besar dari mereka adalah responden nasabah. Sedangkan responden non nasabah hampir setengahnya menyatakan tidak tahu (netral) tentang poin-poin yang ditanyakan. Artinya sosialisasi yang dilakukan oleh bank syariah masing sangat kurang untuk kalangan non nasabah. Hal ini bisa juga disebabkan karena intensitas hubungan/transaksi keuangan responden dengan bank syariah yang masih kurang, mengingat mereka bukanlah nasabah (Tabel 9).

Tabel 9 Persepsi responden terhadap sosialisasi bank syariah berdasarkan kelompok responden

Uraian Nasabah Non nasabah Total

n=77 % n=23 % (N=100)

Tidak tahu 11 14,3 10 43,5 21

Bagus 51 66,2 13 56,5 64

Sangat bagus 15 19,5 - - 15

Secara umum responden yang netral (tidak tahu) berjumlah 21%. Kelompok ini terdiri atas responden yang berprofesi sebagai wiraswasta (Tabel 10). Berdasarkan hasil analisis secara umum responden belum cukup mengetahui bagaimana cara mendapatkan pembiayaan di bank syariah. Hal ini menjadi tugas bank syariah untuk mensosialisasikan produk-produk pembiayaan dan ketentuan-ketentuan yang terkait, khususnya pada wiraswasta yang membutuhkan modal, mengingat basis sistem pembiayaan bank syariah adalah berlandaskan sektor riil yang diharapkan mampu meningkatkan kesejahteraan masyarakat.

Tabel 10 Persepsi responden terhadap sosialisasi bank syariah berdasarkan pekerjaan (dalam persen)

Pekerjaan Uraian Total

Tidak tahu Bagus Sangat bagus

Pelajar/Mahasiswa 4 10 3 17 PNS 1 10 3 14 Pegawai Swasta 5 22 2 28 Wiraswasta 8 10 4 23 TNI/Polri/Purnw. - 3 - 3 Lainnya 3 8 3 14 Abstain - 1 - 1

Legalitas bagi bank syariah sangat dibutuhkan untuk terus meningkatkan dan menyebarluaskan bank syariah. Persepsi ini dijelaskan ke dalam pentingnya dukungan undang-undang dan adanya fatwa bunga bank haram oleh MUI. Dari keseluruhan responden, sebanyak 76% berpendapat bahwa adanya undang-undang

tentang bank syariah adalah faktor yang penting dan dibutuhkan untuk bisa mendorong dan mengembangkan bank syariah (Lampiran 4.3). Akan tetapi dari kelompok responden non nasabah, lebih dari setengahnya menyatakan netral (Tabel 11).

Tabel 11 Persepsi responden terhadap legalitas bank syariah berdasarkan kelompok responden

Uraian Nasabah Non nasabah Total

n=77 % n=23 % (N=100)

Tidak tahu 12 15,6 12 52,2 24

Penting 27 35,1 7 30,4 34

Sangat penting 38 49,4 4 17,4 42

Berdasarkan latar belakang pendidikan, responden lulusan sarjana lebih memandang penting adanya dukungan undang-undang terhadap bank syariah. Sedangkan profesi responden yang menganggap penting hal tersebut adalah mereka yang berprofesi lainnya (yang terdiri atas ibu rumah tangga, guru TK dan selainnya) dan wiraswasta. Wiraswasta memandang penting dukungan payung hukum berkaitan dengan kelancaran dan kemudahan transaksi di bank syariah serta jaminan keamanan (Tabel 12).

Tabel 12 Persepsi responden terhadap legalitas bank syariah berdasarkan pekerjaan

Pekerjaan Uraian Total

Tidak tahu Penting Sangat penting

Pelajar/Mahasiswa 5 4 8 17 PNS 4 2 8 14 Pegawai Swasta 9 9 10 28 Wiraswasta 5 8 10 23 TNI/Polri/Purnw. - 2 1 3 Lainnya 1 8 5 14 Abstain - 1 - 1

Fatwa tentang keharaman bunga bank oleh MUI juga didukung oleh 70,1% responden pada penelitian preferensi masyarakat terhadap bank syariah di Kalimantan Selatan. Akan tetapi dukungan terhadap fatwa tersebut tidak serta merta membuat mereka melakukan tindakan. Sebanyak 77,9% responden memilih tidak melakukan tindakan apa-apa. Artinya dukungan terhadap fatwa tersebut masih sebatas dukungan moral. Namun demikian fatwa ini berpotensi memperbesar peluang pasar bank syariah apabila diikuti dengan pengembangan fasilitas dan kualitas pelayanan (BI & IPB 2004).

Berdasarkan tingkat kepopuleran bank syariah, pengetahuan mereka terhadap bank syariah serta pentingnya payung hukum bagi bank syariah, responden yang telah menjadi nasabah bank syariah adalah sebanyak 77%. Persentase responden nasabah relatif sama antara nasabah baru, menengah maupun lama dengan kategori nasabah pendanaan (tabungan, giro maupun deposito) sebanyak 86%. Hal ini bisa dikaitkan dengan rata-rata tingkat penghasilan nasabah yang umumnya berpenghasilan sedang, sehingga sebagian besar nasabah yang datang adalah nasabah penabung dengan volume transaksi yang belum tinggi (Lampiran 5).

Alasan utama nasabah memilih bank syariah lebih dikarenakan sesuai dengan keyakinan, sebesar 68,8%, tingkat bagi hasil yang lebih menguntungkan dan pelayanan yang lebih memuaskan, masing-masing sebesar 11,7% dan 10,4% (Tabel 13). Hal ini tidak terlepas dari agama responden yang seluruhnya adalah muslim. Alasan keyakinan (sesuai dengan syariah) juga menjadi pertimbangan utama responden dalam memilih dan menggunakan jasa bank syariah di Jawa Tengah dan Sumatera Selatan (BI 2000; BI & IPB 2004) serta Jawa Timur (Hamidi et al. 2006). Sedangkan tingkat bagi hasil menjadi pertimbangan yang berpengaruh dominan terhadap ketertarikan konsumen untuk menabung di bank BRI Syariah kantor cabang Solo (Mulyani 2007). Selain itu kualitas pelayanan dan kedekatan lokasi juga menjadi alasan masyarakat Jawa Barat dan Jawa Timur dalam memilih bank syariah (BI 2000).

Tabel 13 Alasan responden memilih bank syariah

Alasan Persentase

Sesuai dengan keyakinan (K) 68,8

Akses lokasinya lebih mudah (A) 5,2

Pelayanan yang lebih memuaskan (P) 10,4 Tingkat bagi hasil yang lebih menguntungkan (Tb) 11,7

(K) dan (Tb) 2,6

(P) dan (Tb) 1,3

Persentase responden yang memilih bank syariah lebih banyak wanita daripada pria. Dari sisi pendidikan, responden yang berpendidikan sarjana, pascasarjana dan lainnya (Diploma) lebih memilih bank syariah dari pada responden dengan tingkat pendidikan selainnya. Sedangkan dari sisi pekerjaan

responden yang berprofesi PNS lebih banyak memilih bank syariah dari pada profesi responden selainnya (Gambar 1).

Diantara 23% responden non nasabah bank syariah, hanya 2% yang menggunakan layanan bank syariah, selebihnya seperti mencari informasi tentang bank syariah ataupun urusan lainnya. Sebanyak 16% dari mereka adalah nasabah konvensional, sedangkan sisanya belum menentukan memilih bank syariah ataupun konvensional. Responden non nasabah yang datang ke bank syariah lebih karena menggunakan jasa layanan seperti transfer, atau sedang mencari informasi tentang bank syariah (baik informasi produk pendanaan maupun pembiayaan) dan urusan lainnya.

Sebanyak 16% responden non nasabah yang memilih menjadi nasabah bank konvensional dikarenakan alasan akses lokasinya yang mudah, sebesar 87,5% (Tabel 14 dan Lampiran 5). Hal ini juga sejalan dengan alasan masyarakat santri Jawa Timur yang tidak menggunakan jasa bank syariah karena lebih dekat dengan lembaga keuangan yang lain, selain informasi yang kurang tentang bank syariah (Hamidi et al. 2006). Secara umum hal tersebut wajar mengingat akses yang dimiliki oleh bank konvensional secara nasional (khususnya di kota-kota besar) jauh lebih mudah dibandingkan bank syariah.

Tabel 14 Alasan responden memilih bank konvensional

Alasan Persentase

Akses lokasinya lebih mudah (A) 87,5

Pelayanan yang lebih memuaskan (P) 6,3

(P) dan (A) 6,3

Sedangkan dari 77% nasabah bank syariah, 41% diantaranya masih tetap menggunakan bank konvensional. Alasan mereka memutuskan untuk tetap menggunakan produk dan layanan bank konvensional dapat dilihat di Tabel 15.

Tabel 15 Alasan nasabah bank syariah tetap menggunakan bank konvensional

Alasan Persentase

Produk dan layanannya lebih mudah dipahami (PL) 12,6

Pelayanan yang lebih memuaskan (P) 14

Akses lokasinya lebih mudah (A) 61

(PL) dan (A) 2,4

Kemudahan akses lokasi bank konvensional ternyata menjadi alasan utama mereka tetap menggunakan bank konvensional. Disamping itu pelayanan yang

lebih memuaskan dan produk serta layanan yang lebih mudah dipahami adalah alasana setelah akses. Hal ini bisa menjadi perhatian bagi bank syariah untuk mempriorritaskan penambahan akses dan terus meningkatkan pelayanannya, disamping juga mensosialisasikan produk-produknya terhadap nasabah maupun masyarakat baik melalui iklan, promosi di media cetak maupun elektronik.

Karakteristik Nasabah

Nasabah yang menjadi responden dalam penelitian ini memiliki kondisi demografi yang ditunjukkan seperti Gambar 3. Usia nasabah didominasi oleh usia 15-35 tahun, juga 36-45 tahun. Jenis kelamin nasabah didominasi oleh pria. Tingkat pendidikan didominasi oleh sarjana dan pekerjaan didominasi oleh pegawai swasta. Dari sisi tingkat penghasilan didominasi oleh Rp 1-2 juta, dan diikuti oleh penghasilan di atas Rp 2 juta. Karakteristik ini tidak berbeda jauh dengan karakteristik responden yang datang ke bank syariah pada analisis sebelumnya. Sedangkan lama menjadi nasabah didominasi oleh nasabah yang relatif baru, yaitu kurang dari 3 tahun (Lampiran 5). Hal ini bisa dijelaskan karena perbankan syariah masih relatif baru dibandingkan bank konvensional.

Gambar 3 Karakteristik demografi nasabah berdasarkan (a) usia, (b) jenis kelamin, (c) pendidikan, (d) pekerjaan, (e) pendapatan dan (f) lama

nasabah

Persepsi Nasabah terhadap Produk dan Layanan Bank Syariah

Jasa perbankan tidak luput dari produk dan layanan yang menjadi unggulan dalam rangka menarik minat nasabah untuk memanfaatkannya. Pertimbangan masyarakat dalam memilih bank, baik bank konvensional maupun bank syariah aadalah berdasarkan aksesibilitas, kredibilitas, profesionalisme pelayanan, dan fasilitas pelayanan (BI & IPB 2004). Berikut akan disampaikan persepsi nasabah terhadap produk dan layanan bank syariah. Berdasarkan penggunaan dan kemanfaatannya, maka hanya persepsi responden yang sudah menjadi nasabah bank syariah saja yang akan dijelaskan. Hal ini didasarkan pada asumsi responden non nasabah belum memanfaatkan produk dan layanan bank syariah secara intensif. 12 - 17 2% 18 - 23 17% 24 - 29 27% 30 - 35 25% 36 -41 17% 42 - 47 5% 48 - 53 4% 54 - 59 3% Pria 55% Wanita 45% SMP 4% SMA 27% Sarjana 65% Pscsrjn 3% Lainya 1% Pljr/M hs 17% PNS 17% P.Swst 28% W.swst 21% TNI 3% Lainya 14% < 0,5 jt 3% 0,5 - 1 jt 14% 1,1 - 2 jt 25% 2,1 - 3 jt 20% > 3 jt 19% Abstain 19% < 1 thn 34% 1 s.d 3 thn 38% > 3 thn 26% Abstn 2% (a) (b) (c) (e) (d) (f)

Persepsi nasabah terhadap produk dan layanan bank syariah diwakili oleh profesionalitas, akses, fasilitas dan produk bank syariah. Secara umum persepsi nasabah ditunjukkan di Gambar 4.

Gambar 4 Persepsi nasabah terhadap produk dan layanan bank syariah (dalam persen)

Profesionalitas bank syariah yang terdiri atas: pelayanan yang diberikan (kecepatan dan kenyamanan), ketepatan dan kecepatan informasi yang disediakan, penanganan masalah dan melakukan pencatatan, secara rata-rata dinilai baik oleh nasabah dengan persentase 64%. Sementara responden yang menilai sangat baik berjumlah 9%. Hal ini berarti sejumlah 73% nasabah menilai profesionalitas bank syariah sudah bagus. Akan tetapi nasabah yang netral (tidak memiliki pengetahuan) terhadap profesionalitas bank syariah berjumlah 27%. Secara rata-rata mereka memilih netral pada butir bank syariah tidak pernah melakukan kesalahan dalam melakukan pencatatan.

Akses bank syariah yang dilihat antara lain berasal dari kemudahan menjadi nasabah baik deposan maupun pembiayaan, lokasi yang mudah dijangkau, akses layanan non stop dan kemudahannya. Secara rata-rata dinilai cukup mudah oleh responden nasabah dengan persentase masing-masing 61%. Sedangkan responden nasabah yang netral berjumlah 30%. Hal ini mengandung arti bahwa nasabah tidak cukup memperhatikan akses pada bank syariah dan juga sebagian lagi memandang akses bank syariah cukup sulit (1%).

Kelompok nasabah tersebut bisa terdiri atas nasabah tabungan (pendanaan) yang belum mencoba menjadi nasabah pembiayaan, sehingga transaksi yang

27 64 9 1 30 61 8 31 40 29 1 32 58 8 0 20 40 60 80 buruk/ kurang

netral baik sangat baik

Persen

Persepsi

mereka butuhkan cukup dilayani oleh kantor cabang terdekat. Namun demikian kemudahaan akses bank syariah harus terus ditingkatkan, mengingat 87,5% responden yang memilih menjadi nasabah bank konvensional memiliki alasan akses lokasinya yang mudah (Tabel 13). Hal ini juga diperkuat sebanyak 61% responden nasabah bank syariah yang juga memilih bank konvensional disebabkan kemudahan akses yang disediakan oleh bank konvensional (Tabel 14).

Fasilitas yang diberikan oleh bank syariah dalam hal ini antara lain: lokasi ATM yang tersebar luas dan mudah dijangkau, terjaga keamanan dan kebersihannya, layanan yang disediakan melalui ATM dan peralatan maupun perlengkapan yang disediakan oleh bank syariah untuk kepentingan nasabah. Sebanyak 69% responden nasabah menyatakan fasilitas yang disediakan oleh bank syariah cukup baik.

Sikap netral pada penilaian persepsi ini cukup tinggi, sebesar 31%. Secara umum hal ini diwakilkan oleh penilaian terhadap lokasi ATM yang tersebar luas dan mudah dijangkau. Hal ini sejalan dengan analisisis akses di atas, sehingga bank syariah terus dituntut untuk meningkatkan kualitas dan jumlah fasilitas yang disediakan (Lampiran 6.3).

Produk bank syariah menurut persepsi nasabah dalam hal ini dilihat dari sisi inovatif, kreatif, menarik dan lainnya. Salah satu sistem yang diterapkan dalam produk bank syariah adalah bagi hasil (keuntungan dan kerugian dalam bank syariah dibagi secara adil sesuai dengan kesepakatan). Selain itu adanya bonus hadiah, produk yang inovatif dan variatif, layanan phone/internet banking serta pengetahuan mereka terhadap produk baru menjadi unsur yang menjelaskan peubah produk.

Sebanyak 66% responden memandang bagi hasil dalam bank syariah dibagi secara adil dan sesuai dengan kesepakatan, adanya layanan phone/internet banking, inovasi dan variasi produk. Sedangkan 1% responden tidak setuju dan sisanya, yaitu sebanyak 32% netral. Tingkat netral yang tertinggi diantara persepsi yang dilihat mengindikasikan bahwa masih banyak terdapat nasabah yang belum mengetahui tentang produk dan promosi bank syariah, sehingga dibutuhkan sosialisasi dan promosi yang terus ditingkatkan khususnya kepada nasabah dan masyarakat pada umumnya. Sedangkan secara rata-rata responden tidak

mengetahui adanya bonus/hadiah, begitu juga apabila bank syariah mengeluarkan produk baru.

Profesionalitas, akses, fasilitas dan variasi/inovasi produk juga tidak berpengaruh terhadap keputusan nasabah BTN Syariah dan BNI Syariah dalam memilih bank syariah (Lestari 2006). Artinya profesionalitas, akses, fasilitas dan variasi/inovasi bank syariah harus terus ditingkatkan untuk memberikan kenyamanan dan nilai tambah bagi nasabah maupun masyarakat yang akan mengadopsinya sehingga bisa meningkatkan pangsa pasar bank syariah. Hal ini mengingat pertimbangan mengadopsi bank syariah masih sebatas alasan emosional keagamaan belum berdasarkan pertimbangan rasional (BI & IPB 2004).

Eksplorasi Data Sekunder

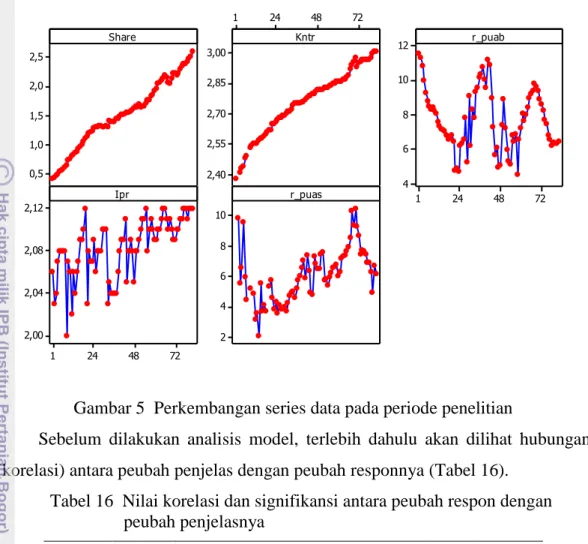

Berdasarkan survei data di lapangan masih ditemukan kekurangan-kekurangan bank syariah dalam rangka terus tumbuh dan berkembang. Secara nasional hal ini akan kita lihat berdasarkan peubah-peubah/faktor-faktor yang mempengaruhi pangsa pasar melalui pendekatan model regresi spline. Perkembangan series data pada periode penelitian ditunjukkan oleh Gambar 6. Data pangsa pasar bank syariah dan jumlah kantor memiliki pola yang sama yaitu memiliki trend naik dari waktu ke waktu. Artinya pangsa pasar secara umum mengalami kenaikan dari waktu ke waktu, begitu juga dengan jumlah gerai/kantor layanan.

Sedangkan data tingkat suku bunga, bagi hasil dan indeks harga produksi sangat fluktuatif. Selain data-data tersebut, data produk, fatwa dan undang-undang termasuk dalam kategori biner sehingga tidak ditampilkan dalam plot series antar waktu.

2,5 2,0 1,5 1,0 0,5 72 48 24 1 3,00 2,85 2,70 2,55 2,40 72 48 24 1 12 10 8 6 4 72 48 24 1 2,12 2,08 2,04 2,00 10 8 6 4 2 Share Kntr r_puab Ipr r_puas

Gambar 5 Perkembangan series data pada periode penelitian

Sebelum dilakukan analisis model, terlebih dahulu akan dilihat hubungan (korelasi) antara peubah penjelas dengan peubah responnya (Tabel 16).

Tabel 16 Nilai korelasi dan signifikansi antara peubah respon dengan peubah penjelasnya

X1 X2 X3 X4 X5 X6 X7

Y 0,62 0,99 -0,20 0,60 0,73 0,65 0,48

P-value 0,00* 0,00* 0,07 0,00* 0,00* 0,00* 0,00* *signifikan pada α: 0,05

Peubah pangsa pasar memiliki nilai korelasi positif dan signifikan, ditunjukkan dengan nilai p-value < 0,05 yang cukup tinggi dengan peubah produk (X1), kantor (X2), fatwa (X4), UU (X5) dan indeks produksi (X6). Hal ini berarti bahwa pangsa pasar memiliki hubungan positif yang kuat dengan jumlah kantor, jumlah produk, adanya fatwa tentang bunga bank dan UU tentang perbankan syariah serta indeks produksi. Pertambahan nilai (jumlah) pada peubah-peubah penjelas tersebut akan diikuti oleh pertambahan pada peubah pangsa pasar.

Hubungan yang positif dan signifikan juga terdapat pada tingkat bagi hasil (X7) dengan pangsa pasar bank syariah, akan tetapi bernilai rendah, yang berarti lemah. Hal ini dapat dijelaskan bahwa kenaikan pada tingkat bagi hasil bisa

menjadi pendorong masyarakat menggunakan jasa atau layanan bank syariah, akan tetapi dampaknya tidak terlalu besar terhadap pangsa pasar bank syariah. Kondisi ini bisa terjadi akibat pada tingkat bagi hasil tertentu pangsa pasar bank syariah lebih berhubungan (berkaitan) dengan faktor lain.

Sedangkan peubah tingkat suku bunga (X3) memiliki nilai korelasi rendah (signifikan pada α= 10%). Hubungan pangsa pasar bank syariah dengan tingkat suku bunga bank konvensional lemah, akan tetapi meskipun lemah dan signifikan pada taraf nyata 0,10. Tingkat suku bunga memiliki hubungan yang negatif (berbanding terbalik).

Faktor-faktor yang Membentuk Model Pangsa Pasar

Berdasarkan hasil korelasi antara peubah respon dengan peubah-peubah penjelasnya, selanjutnya akan dilihat model pangsa pasar berdasarkan faktor-faktor pembentuknya dengan regresi spline. Regresi spline lebih memfokuskan kepada adanya perilaku atau pola data, yang pada daerah tertentu mempunyai karakteristik yang berbeda dengan daerah lain.

Penentuan fungsi basis optimum di dalam model adalah 6 fungsi basis dengan nilai terkecil pada GCV dan RMSE, masing-masing sebesar 0,0631 dan 0,0496 (Lampiran 2.1). Sedangkan berdasarkan penentuan knot, knot yang terpilih adalah 2,78; 2,89; 7,6 dan 0,00 (Lampiran 2.2). Hasil model optimum dari analisis regresi spline pada model pangsa pasar bank syariah adalah sebagai berikut: Y = 0,60 + 0,91*BF1 + 4,67*BF3 – 2,88*BF4 – 0,08*BF7 – 2,17*BF13 +

0,14*BF15

Model di atas meliputi 1 intersep dan 6 fungsi basis dengan nilai R2 sebesar 98,62%. Hal ini berarti keragaman pangsa pasar dapat dijelaskan oleh fungsi basis 1, 3, 4, 7, 13 dan 15 sebesar 98,62% (keterangan peubah secara rinci beserta signifikansinya dapat dilihat di Tabel 17). Sedangkan nilai R2 terkoreksi adalah sebesar 98,51%.

Pada peubah bebas dalam model ini terdapat peubah dengan beberapa data yang hilang (missing value) yaitu peubah kantor (X2) dan tingkat bagi hasil (X7). Keberadaan data hilang pada ke dua peubah tersebut direspon oleh model dengan membentuk peubah baru yang dinamakan X_mis, sehingga terdapat dua peubah

tambahan X2_mis (X2-m) dan X7_mis (X7-m). Peubah ini diinterpretasikan sebagai pengaruh/kontribusi peubah terhadap model pada data yang hilang tersebut.

Tabel 17 Hasil analisis regresi spline pada model pangsa pasar Fungsi

Basis

Peubah Estimasi Galat Baku t-rasio P-value 0 Konstanta 0,60 0,05 11,49 0,0000 1 X2-m 0,91 0,06 16,36 0,0000 3 X2*X2-m 4,65 0,39 12,07 0,0000 4 X2*X2-m -2,88 0,10 -29,98 0,0000 7 X7*X7-m -0,08 0,02 -5,023 0,0000 13 X2*X2-m -2,17 0,61 -3,55 0,0007 15 X6*X2-m 0,14 0,01 3,06 0,0031

Kontribusi/pengaruh peubah kantor pada data yang hilang (X2-m) terhadap model adalah 0,91 (BF1). Sedangkan interaksi antara X2 dengan X2-m (BF3) memberikan arti bahwa fungsi basis ini akan memberikan kontribusi positif terhadap model sebesar 4,65 apabila nilai X2 > 2,78. Namun keduanya akan memberikan kontribusi negatif terhadap model sebesar 2,17 apabila nilai peubah X2 > 2,89 (BF13). Perubahan nilai ini terjadi dikarenakan periode data lokal pangsa pasar bank syariah. Pada saat nilai peubah X2 > 2,78 peubah kantor akan memberikan dampak positif yang cukup besar terhadap pangsa pasar, akan tetapi pada saat nilainya > 2,89 justru akan menurunkan pangsa pasar sebesar 2,17 (Lampiran 2.3). Hal ini dikarenakan nilai pangsa pasar pada saat itu mengalami penurunan dari 2,19 persen menjadi 2,16 persen sampai dengan 2,05 persen, namun akhirnya mulai naik lagi menjadi 2,14 persen sampai akhir periode penelitian menjadi 2,61 persen. Akan tetapi karena keterbatasan data penelitian, maka kenaikan pangsa pasar yang terjadi pada saat jumlah kantor terus meningkat tidak dapat dibaca oleh model.

Interaksi antara X7 dan X7-m (BF7) memberikan arti bahwa fungsi basis ini akan memberikan kontribusi negatif terhadap model sebesar 0,08 ketika nilai X7 > 7,66 (BF7). Artinya pada saat tingkat bagi hasil pasar uang antar bank syariah (PUAS) di atas 7,66 persen akan berdampak turunnya pangsa pasar bank syariah sebesar 0,08. Ini bisa terjadi karena pada saat tingkat bagi hasil PUAS terus

meningkat, bank syariah harus memberikan pengembalian/return yang semakin bertambah.

Sedangkan interaksi antara X6 dengan X2-m (BF15) memberikan kontribusi terhadap model sebesar 0,14 apabila nilai X6 > 2,98 x 10-9. Hal ini berarti adanya undang-undang tentang bank syariah yang baru disahkan pada bulan Juni 2008 ikut memberikan kontribusi terhadap pangsa pasar aset bank syariah sebesar 0,14. Keberadaan undang-undang tersebut sudah sangat dinanti oleh pihak-pihak yang ingin mendukung kemajuan bank syariah agar lebih terjamin kejelasan payung hukum dan segala ketentuan yang terkait.

Peubah Penjelas yang Relatif Penting Membentuk Model

Berdasarkan hasil analisis peubah penjelas yang terpenting dalam model ada tiga (Lampiran 2.4). Pertama adalah peubah kantor (X2*X2-m). Peubah ini memiliki tingkat kepentingan sebesar 100 dan GCV-1 paling besar yaitu 0,35. Kedua adalah peubah tingkat bagi hasil pasar uang antar bank syariah (PUAS) (X7*X7-m) dengan tingkat kepentingan 6,98 dan ketiga adalah UU (X6) dengan tingkat kepentingan 3,47. Hal ini mengindikasikan bahwa faktor terpenting utama yang berpengaruh di dalam meningkatkan pangsa pasar bank syariah adalah jumlah gerai/layanan kantor. Sebagaimana sudah dijelaskan di depan bahwa akses merupakan pertimbangan rasional utama yang dipertimbangkan dalam memilih suatu bank.

Peubah terpenting ke dua adalah tingkat bagi hasil PUAS. Tingkat bagi hasil PUAS merupakan tingkat bagi hasil (pengembalian) pada investasi jangka pendek pasar uang antar bank syariah. Instrumen yang digunakan adalah Sertifikat Investasi Mudharabah Antar Bank Syariah (IMA). Sertifikat ini akan diterbitkan oleh bank syariah yang membutuhkan dana dan akan dibeli oleh bank syariah yang memiliki kelebihan dana. Kenaikan tingkat bagi hasil pada Sertifikat IMA akan menyebabkan bank syariah penerbit harus membayar lebih pada bank syariah penerima. Perubahan nilai tingkat bagi hasil ini akan mengurangi aset bank syariah penerbit akan tetapi di satu sisi akan menambah aset bank penerima, sehingga pengaruhnya terhadap pangsa pasar aset akan disesuaikan dan tidak sebesar jumlah kantor.

Sedangkan Undang-undang menjadi peubah terpenting terakhir dalam model dengan tingkat kepentingan paling kecil. Artinya pengaruh/kontribusi peubah ini tidak cukup besar dibandingkan dua peubah sebelumnya, akan tetapi meskipun kecil Undang-undang tetap menjadi peubah terpenting ke tiga yang mempengaruhi model pangsa pasar pada periode penelitian ini.

Hubungan antara Model Pangsa Pasar dengan Persepsi Masyarakat terhadap Produk dan Layanan Bank Syariah

Berdasarkan analisis model pangsa pasar bank syariah dengan regresi spline diperoleh hasil bahwa peubah jumlah gerai/kantor layanan merupakan peubah terpenting dalam model pangsa pasar bank syariah dengan tingkat kepentingan 100 diikuti kemudian oleh peubah tingkat bagi hasil pasar uang antar bank syariah (PUAS) dengan tingkat kepentingan 6,99 dan keberadaan Undang-undang dengan tingkat kepentingan 3,47. Hal ini sesuai dengan hasil survei di lapangan terhadap pendapat 100 responden nasabah dan non nasabah bank syariah di Kota Bogor.

Hasil yang mendukung model pangsa pasar tersebut antara lain bahwa alasan utama nasabah memilih bank konvensional maupun nasabah bank syariah yang tetap menggunakan bank konvensional karena akses lokasinya yang mudah (Tabel 14 dan 15). Hal ini didukung dengan pandangan responden yang menyatakan bahwa akses bank syariah mudah hanya sebesar 69%, 1 persen menyatakan sulit dan 30% netral (Gambar 4). Hal ini juga didukung oleh kondisi riil secara nasional yang mencatat jumlah bank syariah per Maret 2010 adalah sebanyak 33 bank dengan jumlah kantor 1.266. Jumlah ini masih sangat kecil bila dibandingkan dengan bank konvensional yang berjumlah 121 bank dengan 13.045 kantor (Statistik perbankan Indonesia Maret 2010).

Hal yang senada juga dapat dijelaskan pada peubah tingkat bagi hasil bank syariah (yang dalam hal ini diwakili tingkat bagi hasil PUAS) antara model pangsa pasar dengan hasil survei di lapangan. Alasan utama nasabah memilih bank syariah lebih karena sesuai keyakinan yang dianut. Alasan selain itu adalah

karena tingkat/rate bagi hasil yang lebih menguntungkan, yaitu sebanyak 12% responden nasabah bank syariah (Tabel 13).

Sedangkan keberadaan payung hukum (UU) dirasakan sangat penting oleh 76% responden berdasarkan survei di lapangan (Gambar 4). Hal ini sejalan dengan hasil analisis model yang menempatkannya sebagai peubah terpenting ke tiga.

Sementara peubah-peubah lain seperti produk, fatwa keharaman bunga bank, tingkat suku bunga serta pertumbuhan ekonomi tidak cukup menunjukkan kepentingannya di dalam model. Hasil survei menunjukkan bahwa produk dan promosi bank syariah belum cukup efektif, familiar dan dianggap menarik (inovatif dan variatif) oleh responden (Gambar 4). Keberadaan fatwa MUI dianggap bisa mendorong masyarakat menggunakan jasa bank syariah berdasarkan survei, namun hal ini tidak cukup terbukti dalam meningkatkan aset bank syariah. Hal ini kembali kepada masyarakat secara nasional, masih terdapat organisasi Islam yang masih menganggap bunga bank konvensional bukan riba. Secara otomatis pandangan itu juga diikuti oleh anggota masyarakatnya, sehingga adanya fatwa MUI tidak membuat mereka secara serta merta berpindah ke jasa bank syariah. Tingkat suku bunga juga terbukti tidak menjadi alasan nasabah memilih bank konvensional (Tabel 14). Artinya perubahan pada tingkat suku bunga konvensional tidak serta merta diikuti keputusan nasabah untuk memilih atau meninggalkan bank konvensional maupun syariah. Sementara pertumbuhan ekonomi (yang dalam hal ini diwakili oleh peubah indeks produksi) juga bukan menjadi alasan yang berarti dalam memutuskan untuk menjadi nasabah bank syariah.