Evaluasi penyusunan laporan keuangan organisasi nirlaba yang didasarkan pada PSAK no.45 : studi kasus pada Panti Asuhan Kinderdorf Delisa - USD Repository

Teks penuh

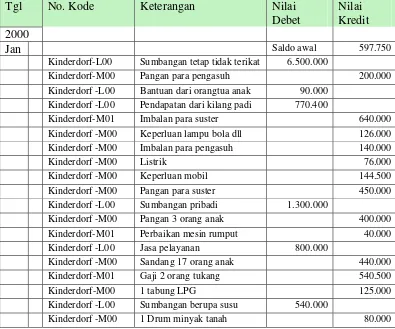

Gambar

Dokumen terkait

45 Tentang Pelaporan Keuangan Organisasi Nirlaba Pada Rumah Sakit Methodi..., 2004... Elsia: Penerapan

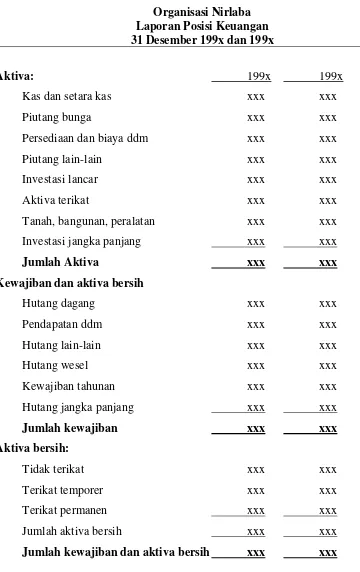

Menurut PSAK 45, entitas nirlaba seperti yayasan seharusnya menyajikan 4 (empat) laporan keuangan yaitu laporan posisi keuangan, laporan aktivitas, laporan arus

Aset Neto Terikat Permanen Panti Asuhan ‘Aisyiyah Nganjuk tidak memiliki Aset Neto Terikat Permanen, Berikut kutipan wawancara peneliti dengan bapak masbuchin selaku pengurus

2 Bagi Panti Asuhan Muhammadiyah Karangpilang Surabaya a Hasil dari penelitian ini dapat digunakan sebagai bahan masukan yang cukup objektif dalam penyusunan laporan

1. Yaysan X salah dalam penyajian Laporan Posisi Keuangan sesuai dengan ketentuan PSAK No.45. Faktor yang menyebabkan Yaysan X salah dalam penyajian Laporan Posisi

Penelitian ini terbatas pada penyusunan laporan keuangan pada Lingkar Sosial yang sesuai dengan PSAK 45 meliputi neraca, laporan aktivitas, laporan arus kas, dan

Puji syukur kehadirat Allah yang telah melimpahkan rahmat dan kehadirat-Nya sehingga penulis dapat menyelesaikan skripsi dengan Judul : “Analisis Penerapan PSAK No.45

Apakah penyajian laporan keuangan RSUD Kota Semarang mengacu pada ketentuan PSAK No.45 dan telah sesuai ketentuan mengenai Badan Layanan Umum seperti: Peraturan Menteri Keuangan