32

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Obyek Penelitian

Berikut adalah kriteria karyawan dengan kemampuan teknik yang dimiliki dari setiap responden dalam perusahaan :

Tabel 4.1 Kemampuan Teknik Personal

NO KEMAMPUAN PERSONAL JUMLAH RESPONDEN

1 Kemampuan Spesialis 56

2 Kemampuan Umum 118

TOTAL 174

Sumber : Data primer yang diolah

Dari Tabel 4.1 di atas, dapat diketahui bahwa kemampuan teknik personal yang dimiliki oleh setiap responden dalam perusahaan dibagi menjadi dua macam kemampuan yaitu kemampuan spesialis dan kemampuan umum.

Berikut adalah kriteria perusahaan dengan jumlah karyawan menurut Bank Indonesia :

Tabel 4.2 Strata Perusahaan Menurut Jumlah Karyawan

NO STRATA PERUSAHAAN FREKUENSI JUMLAH KARYAWAN

JUMLAH PERUSAHAAN

1 Perusahaan Menengah 20 s/d 99 8

2 Perusahaan Besar ≥ 100 83

TOTAL 91

Sumber : Data primer yang diolah

33

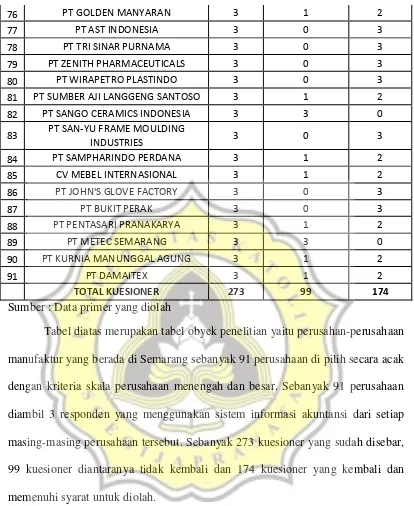

Tabel 4.3 Data Penyebaran Kuesioner Perusahaan Manufaktur di Semarang

No Nama Perusahaan Sampel Kuesioner yang

Kuesioner yang Tidak Kembali Kembali

1 PT TRI CAHYA PURNAMA 3 0 3

2 PT EASTWIND MANDIRI 3 0 3

3 PT SARANA KARTIKA DINAMIKA 3 3 0

4 PT RAJA BESI 3 3 0

5 PT KUBOTA INDONESIA 3 3 0

6 PT FUMIRA 3 3 0

7 PT ERLIMPEX 3 3 0

8 PT ERELA 3 3 0

9 PT JAMU INDONESIA SIMONA 3 1 2

10 PT MEBEL HIJO MAS 3 0 3

11 PT SUSAN PHOTO ALBUM 3 3 0

12 PT SAI APPAREL INDUSTRIES 3 1 2

13 PT MIE RAJAWALI / SERUNI 3 2 1

14 PT INDO TIRTA JAYA ABADI 3 0 3

15 PT INDO MULTI PLASTINDO 3 0 3

16 PT HOLI KARYA SAKTI 3 3 0

17 PT GUNA ABADI 3 0 3

18 PT BITRATEX INDUSTRIAL CORP 3 3 0

19 PT BELGINDO RAYA 3 0 3

20 PT TRIANGLE MOTORINDO 3 1 2

21 PT TENSINDO 3 0 3

22 PT SINAR DUNIA 3 3 0

23 PT SIDO MUNCUL 3 0 3

24 PT SEMARANG PACKAGING INDUSTRI 3 1 2

25 PT SEMARANG INDAH ERAMODERN 3 0 3

26 PT SEJATI LAKER 3 0 3

27 PT ROKOK GENTONG GOTRI 3 3 0

28 PT RODEO 3 0 3

29 PT RENA JAYA 3 1 2

30 PT PORT RUSH 3 3 0

31 PT PORKA 3 1 2

32 PT PANCA USAHA SAKTI 3 1 2

33 PT OLYNDO INDONESIA I 3 0 3

34 PT MURTI PLASTINDO 3 1 2

34

36 PT MEGAH JAYA LESTARI PRIMA 3 0 3

37 PT MEBEL PALLISER INDONESIA 3 2 1

38 PT MASSCOM GRAPHY 3 2 1

39 PT MARYONG MONDO 3 0 3

40 PT MAKNA KARYA BHAKTI 3 3 0

41 PT KINOSENTRA INDUSTRINDO 3 0 3

42 PT KECAP SUKASARI MITRA MANDIRI 3 2 1

43 CV KARAGEN INDONESIA 3 0 3

44 PT HANSAE ACE APPAREL 3 3 0

45 PT GEOMED INDONESIA 3 0 3

46 PT GENED DEVERIES INDONESIA 3 0 3

47 PT DRAGON PRIMA FHARMA 3 1 2

48 PT CENTRAL PROTEIN PRIMA 3 0 3

49 CV REJO MANUNGGAL 3 0 3

50 CV MERAPI 3 0 3

51 PT BONANZA MEGAH LTD 3 2 1

52 PT AORTA 3 1 2

53 PT SRI BOGA RATU RAYA 3 3 0

54 PT ROKOK PRAOE LAYAR 3 3 0

55 PT PANTJA TUNGGAL KNITTING MILL 3 0 3

56 PT KORINA SEMARANG 3 0 3

57 CV CATUR BHAKTI MANDIRI 3 0 3

58 PT JAMU BOROBUDUR 3 1 2

59 PT BENANG SAMUDRA 3 0 3

60 PT SUARA MERDEKA PRESS 3 3 0

61 PT SELINA INDAH MANUNGGAL KARSA 3 1 2

62 PT LEO AGUNG RAYA 3 0 3

63 PT INDUSTRI JAMU JAGO 3 1 2

64 PT SINAR PANTJA DJAJA LTD 3 0 3

65 PT SIMONGAN PLASTIK FACTORY 3 3 0

66 PT PHAPROS 3 0 3

67 PT KURNIA JATI UTAMA INDONESIA 3 1 2

68 PT INNAN 3 0 3

69 PT ALAM DAYA SAKTI 3 1 2

70 PT SAMI 3 0 3

71 PT NUFARINDO 3 3 0

72 PT RANDUGARUT PLASTIK INDONESIA 3 0 3

73 PT JATI LUHUR AGUNG 3 1 2

74 PT INDOFOOD SUKSES MAKMUR 3 3 0

35

76 PT GOLDEN MANYARAN 3 1 2

77 PT AST INDONESIA 3 0 3

78 PT TRI SINAR PURNAMA 3 0 3

79 PT ZENITH PHARMACEUTICALS 3 0 3

80 PT WIRAPETRO PLASTINDO 3 0 3

81 PT SUMBER AJI LANGGENG SANTOSO 3 1 2

82 PT SANGO CERAMICS INDONESIA 3 3 0

83 PT SAN-YU FRAME MOULDING

INDUSTRIES 3 0 3

84 PT SAMPHARINDO PERDANA 3 1 2

85 CV MEBEL INTERNASIONAL 3 1 2

86 PT JOHN'S GLOVE FACTORY 3 0 3

87 PT BUKIT PERAK 3 0 3

88 PT PENTASARI PRANAKARYA 3 1 2

89 PT METEC SEMARANG 3 3 0

90 PT KURNIA MANUNGGAL AGUNG 3 1 2

91 PT DAMAITEX 3 1 2

TOTAL KUESIONER 273 99 174

Sumber : Data primer yang diolah

Tabel diatas merupakan tabel obyek penelitian yaitu perusahan-perusahaan manufaktur yang berada di Semarang sebanyak 91 perusahaan di pilih secara acak dengan kriteria skala perusahaan menengah dan besar. Sebanyak 91 perusahaan diambil 3 responden yang menggunakan sistem informasi akuntansi dari setiap masing-masing perusahaan tersebut. Sebanyak 273 kuesioner yang sudah disebar, 99 kuesioner diantaranya tidak kembali dan 174 kuesioner yang kembali dan memenuhi syarat untuk diolah.

36

Tabel 4.4 Keberadaan Dewan Pengarah Sistem

NO DEWAN PENGARAH SISTEM JUMLAH PERUSAHAAN

1 Tidak Adanya Dewan Pengarah Sistem 4

2 Adanya Dewan Pengarah Sistem 87

TOTAL 91

Sumber : Data primer yang diolah

Dari Tabel 4.4 di atas, dapat diketahui bahwa sebanyak 4 perusahaan tidak terdapat dewan pengarah sistem dalam perusahaan dan sebanyak 87 perusahaan terdapat dewan pengarah sistem dalam perusahaan yang dapat membantu mengarahkan pemakaian sistem.

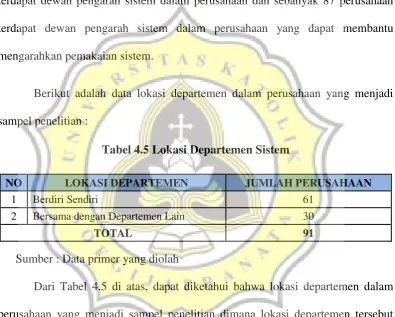

Berikut adalah data lokasi departemen dalam perusahaan yang menjadi sampel penelitian :

Tabel 4.5 Lokasi Departemen Sistem

NO LOKASI DEPARTEMEN JUMLAH PERUSAHAAN

1 Berdiri Sendiri 61

2 Bersama dengan Departemen Lain 30

TOTAL 91

Sumber : Data primer yang diolah

Dari Tabel 4.5 di atas, dapat diketahui bahwa lokasi departemen dalam perusahaan yang menjadi sampel penelitian dimana lokasi departemen tersebut sebanyak 61 perusahaan memiliki lokasi departemen yang berdiri sendiri dan sebanyak 30 perusahaan memiliki lokasi departemen yang bersama dengan departemen lainnya.

4.2 Gambaran Umum Responden

37 Berikut ini adalah tabel yang menjelaskan tentang ganbaran umum responden pada penelitian ini :

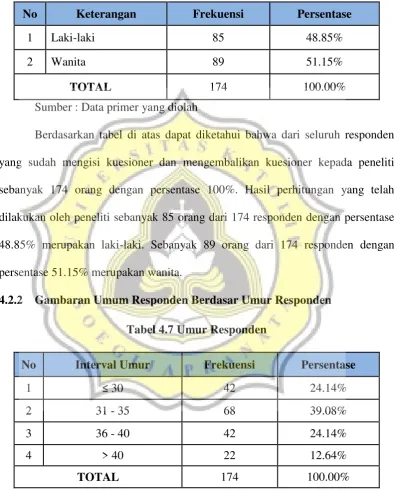

Tabel 4.6 Jenis Kelamin Responden

No Keterangan Frekuensi Persentase

1 Laki-laki 85 48.85%

2 Wanita 89 51.15%

TOTAL 174 100.00%

Sumber : Data primer yang diolah

Berdasarkan tabel di atas dapat diketahui bahwa dari seluruh responden yang sudah mengisi kuesioner dan mengembalikan kuesioner kepada peneliti sebanyak 174 orang dengan persentase 100%. Hasil perhitungan yang telah dilakukan oleh peneliti sebanyak 85 orang dari 174 responden dengan persentase 48.85% merupakan laki-laki. Sebanyak 89 orang dari 174 responden dengan persentase 51.15% merupakan wanita.

4.2.2 Gambaran Umum Responden Berdasar Umur Responden

Tabel 4.7 Umur Responden

No Interval Umur Frekuensi Persentase

1 ч 30 42 24.14%

2 31 - 35 68 39.08%

3 36 - 40 42 24.14%

4 > 40 22 12.64%

TOTAL 174 100.00%

Sumber : Data primer yang diolah

38 sebanyak 42 responden berumur dibawah 30 tahun dengan persentase 24.14%. Sebanyak 68 responden berumur 31 – 35 tahun dengan persentase 39.08%. Sebanyak 42 responden berumur 36 - 40 tahun dengan persentase 24.14%. Sebanyak 22 responden berumur di atas 40 tahun dengan persentase 12.64%.

4.2.3 Gambaran Umum Responden Berdasar Pendidikan

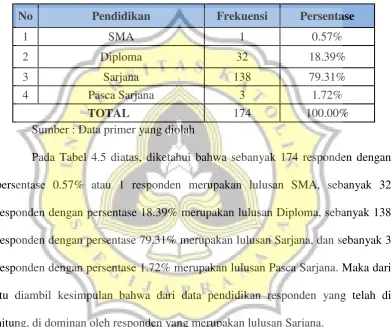

Tabel 4.8 Pendidikan Responden

No Pendidikan Frekuensi Persentase

1 SMA 1 0.57%

2 Diploma 32 18.39%

3 Sarjana 138 79.31%

4 Pasca Sarjana 3 1.72%

TOTAL 174 100.00%

Sumber : Data primer yang diolah

Pada Tabel 4.5 diatas, diketahui bahwa sebanyak 174 responden dengan persentase 0.57% atau 1 responden merupakan lulusan SMA, sebanyak 32 responden dengan persentase 18.39% merupakan lulusan Diploma, sebanyak 138 responden dengan persentase 79.31% merupakan lulusan Sarjana, dan sebanyak 3 responden dengan persentase 1.72% merupakan lulusan Pasca Sarjana. Maka dari itu diambil kesimpulan bahwa dari data pendidikan responden yang telah di hitung, di dominan oleh responden yang merupakan lulusan Sarjana.

4.2.4 Gambaran Umum Responden Berdasar Lama Bekerja

Tabel 4.9 Lama Bekerja Responden

No Lama Bekerja Frekuensi Persentase

1 1 - 5 tahun 97 55.75%

2 6 - 10 tahun 67 38.51%

3 > 10 tahun 10 5.75%

TOTAL 174 100.00%

39 Tabel 4.4 di atas dapat diketahui bahwa dari jumlah 174 responden didapatkan hasil 97 responden yang bekerja 1 hingan 5 tahun dengan persentase sebanyak 55.75%, sebanyak 38.51% atau 67 responden yang bekerja 6 hingga 10 tahun, dan sebanyak 5.75% atau 10 responden yang bekerja lebih dari 10 tahun. Sehingga dapat diambil kesimpulan bahwa responden terbanyak bekerja antara 1 hingga 5 tahun.

4.2.5 Gambaran Umum Responden Berdasar Lama Penggunaan Sistem

Tabel 4.10 Data Lama Penggunaan Sistem Informasi

No Pemakaian Sistem Sekarang Frekuensi Persentase

1 < 1 Tahun 4 2.30%

2 1 < 3 Tahun 53 30.46%

3 3 < 5 Tahun 82 47.13%

4 5 < 7 Tahun 9 5.17%

5 ш 7 Tahun 26 14.94%

No Pemakaian Sistem Lain

1 < 1 Tahun 5 2.87%

2 1 < 3 Tahun 52 29.89%

3 3 < 5 Tahun 84 48.28%

4 5 < 7 Tahun 19 10.92%

5 ш 7 Tahun 14 8.05%

TOTAL 174 100.00%

Sumber : Data primer yang diolah

40 sekarang dimana merupakan sistem informasi yang sering dipakai untuk mengolah data dan sistem lain dimana merupakan sistem informasi pendamping yang digunakan untuk membantu pekerjaan dalam pengolahan informasi untuk menghasilkan sebuah keputusan.

4.3 Uji Kualitas Data

Pengujian kualitas data ini digunakan oleh peneliti untuk mengidentifikasi variabel-variabel yang digunakan tersebut valid dan reliabel sesuai dengan kebenaran data yang diolah. Analisis pengujian ini dilakukan dengan menggunakan bantuan aplikasi SPSS versi 21.

4.3.1 Uji Validitas

Pengujian validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner (Ghozali, 2011). Pada penelitian ini sampel yang digunakan adalah 174 dan besarnya (df) = 174 – 2 = 172, maka dihasilkan r tabel = 0,148. Kriteria pengujian validitas pada taraf signifikan adalah α = 5% (Ghozali, 2011).

Untuk pengujian validitas dilakukan dengan membandingkan nilai r hitung dengan r tabel. Pengujian pertama dilakukan untuk menguji kinerja sistem informasi akuntansi (SIA) :

a. Kinerja Sistem Informasi Akuntansi (Y)

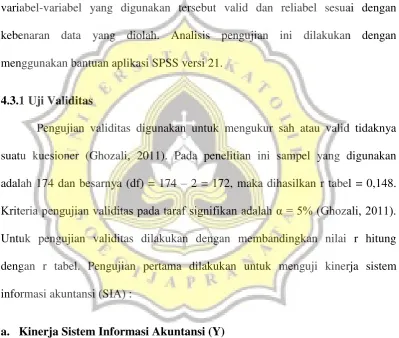

Tabel 4.11Hasil Pengujian Validitas Kinerja SIA

No Pertanyaan r hitung r tabel Keterangan

1 Y1 0.564 0.148 valid

2 Y2 0.558 0.148 valid

3 Y3 0.591 0.148 valid

41

5 Y5 0.603 0.148 valid

6 Y6 0.534 0.148 valid

7 Y7 0.496 0.148 valid

8 Y8 0.440 0.148 valid

9 Y9 0.471 0.148 valid

10 Y10 0.475 0.148 valid

11 Y11 0.486 0.148 valid

12 Y12 0.412 0.148 valid

13 Y13 0.427 0.148 valid

Sumber : Data Primer yang diolah (2018)

Dari hasil pengujian validitas pada tabel di atas, dapat dilihat bahwa nilai r hitung > r tabel sehingga kinerja sistem informasi akuntansi (SIA) yang diukur dengan menggunakan kepuasan pemakai dan pemakaian sistem dapat dikatakan valid.

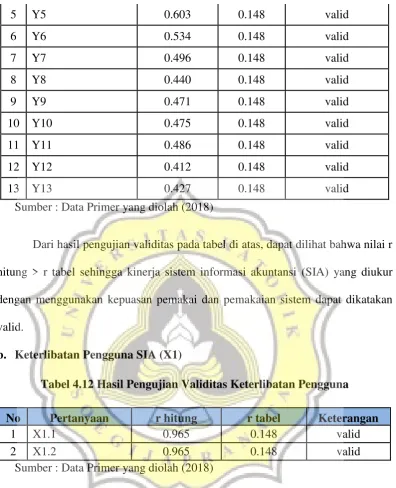

b. Keterlibatan Pengguna SIA (X1)

Tabel 4.12Hasil Pengujian Validitas Keterlibatan Pengguna

No Pertanyaan r hitung r tabel Keterangan

1 X1.1 0.965 0.148 valid

2 X1.2 0.965 0.148 valid

Sumber : Data Primer yang diolah (2018)

Hasil pengujian vailiditas untuk keterlibatan pengguna SIA, dapat dilihat bahwa nilai r hitung > r tabel sehingga item-item untuk mengukur keterlibatan pengguna dalam pengembangan sistem dapat dinyatakan valid.

c. Dukungan Manajemen Puncak (X4)

Tabel 4.13Hasil Pengujian Validitas Dukungan Manajemen Puncak

No Pertanyaan r hitung r tabel Keterangan

42

2 X4.2 0.853 0.148 valid

3 X4.3 0.881 0.148 valid

4 X4.4 0.881 0.148 valid

5 X4.5 0.849 0.148 valid

Sumber : Data Primer yang diolah (2018)

Hasil pengujian vailiditas untuk dukungan manajemen puncak, dapat dilihat bahwa nilai r hitung > r tabel sehingga item-item untuk mengukur dukungan manajemen puncak dalam pengembangan sistem dapat dinyatakan valid.

d. Formalisasi Pengembangan SIA (X5)

Tabel 4.14Hasil Pengujian Validitas Formalisasi Pengembangan SIA

No Pertanyaan r hitung r tabel Keterangan

1 X5.1 0.938 0.148 valid

2 X5.2 0.954 0.148 valid

3 X5.3 0.955 0.148 valid

4 X5.4 0.910 0.148 valid

5 X5.5 0.931 0.148 valid

Sumber : Data Primer yang diolah (2018)

Hasil pengujian vailiditas untuk formalisasi pengembangan SIA, dapat dilihat bahwa nilai r hitung > r tabel sehingga item-item untuk mengukur formalisasi pengembangan SIA dapat dinyatakan valid.

e. Program Pelatihan dan Pendidikan (X6)

Tabel 4.15Hasil Pengujian Validitas Program Pelatihan dan Pendidikan

No Pertanyaan r hitung r tabel Keterangan

1 X6.1 0.924 0.148 valid

2 X6.2 0.998 0.148 valid

43 Hasil pengujian vailiditas untuk program penelitian dan pendidikan, dapat dilihat bahwa nilai r hitung > r tabel sehingga item-item untuk mengukur program pelatihan dan pendidikan dalam pengembangan sistem dapat dinyatakan valid.

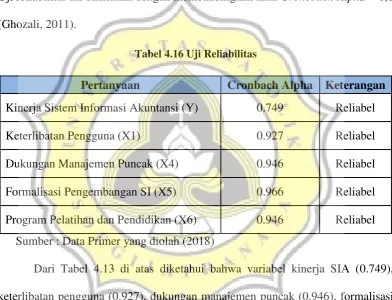

4.3.2 Uji Reliabilitas

Pengujian reliabilitas dilakukan dengan tujuan untuk mengetahui seberapa konsistensi jawaban-jawaban pertanyaan yang diberikan kepada pengguna sistem. Uji reliabilitas ini dilakukan dengan membandingkan nilai Croncbach Alpha > 0,6 (Ghozali, 2011).

Tabel 4.16 Uji Reliabilitas

Pertanyaan Cronbach Alpha Keterangan

Kinerja Sistem Informasi Akuntansi (Y) 0.749 Reliabel

Keterlibatan Pengguna (X1) 0.927 Reliabel

Dukungan Manajemen Puncak (X4) 0.946 Reliabel Formalisasi Pengembangan SI (X5) 0.966 Reliabel Program Pelatihan dan Pendidikan (X6) 0.946 Reliabel

Sumber : Data Primer yang diolah (2018)

Dari Tabel 4.13 di atas diketahui bahwa variabel kinerja SIA (0.749), keterlibatan pengguna (0.927), dukungan manajemen puncak (0.946), formalisasi pengembangan SIA (0.966), dan program pelatihan dan pendidikan (0.946) memiliki nilai Cronbach Alpha di atas 0,6 sehingga dapat diambil kesimpulan bahwa variabel pada tabel di atas reliabel.

4.4 Statistik Deskriptif

44 sedang, dan tinggi. Kemudian menentukan rentang skala masing-masing kategori yang dihitung dengan rumus :

Rentang Skala Kategori

1 - 3 Rendah

3 - 5 Sedang

5 - 7 Tinggi

Tabel 4.17 Statistik Deskriptif Kepuasan Pemakai dan Pemakaian SIA

Keterangan Kisaran Kisaran Mean Rentang Skala Kategori Teoritis Aktual Rendah Sedang Tinggi

45 Y12 1 - 7 5 - 7 5.144 1 - 3 3 - 5 5 - 7 Tinggi Y13 1 - 7 5 - 7 5.776 1 - 3 3 - 5 5 - 7 Tinggi

Rata-rata 6.2435 Tinggi

Sumber : Data Primer yang diolah (2018)

Berdasarkan Tabel 4.17 di atas, diketahui nilai rata-rata responden untuk variabel Kepuasan Pemakai dan Pemakaian SIA adalah 6,2435 dimana nilai tersebut termasuk ke dalam kategori tinggi. Artinya responden setuju bila Kepuasan Pemakai dan Pemakaian SIA merupakan salah satu kunci keberhasilan dalam Kinerja Sistem Informasi Akuntansi.

Tabel 4.18 Statistik Deskriptif Keterlibatan Pengguna SIA

Keterangan Kisaran Kisaran Mean Rentang Skala Kategori Teoritis Aktual Rendah Sedang Tinggi

X1 1 - 7 3 - 6 4.891 1 - 3 3 - 5 5 - 7 Sedang X2 1 - 7 3 - 6 4.764 1 - 3 3 - 5 5 - 7 Sedang

Rata-rata 4.8275 Sedang

Sumber : Data Primer yang diolah (2018)

Berdasarkan Tabel 4.15 di atas, diketahui nilai rata-rata responden untuk variabel Keterlibatan Pengguna SIA adalah 4,8275 dimana nilai tersebut termasuk ke dalam kategori sedang. Artinya responden cukup terlibat dalam pengembangan sistem informasi tetapi belum sepenuhnya terlibat dalam pengembangan sistem informasi.

Tabel 4.19 Statistik Deskriptif Dukungan Manajemen Puncak

Keterangan Kisaran Kisaran Mean Rentang Skala Kategori Teoritis Aktual Rendah Sedang Tinggi

46 X3 1 - 7 4 - 6 5.080 1 - 3 3 - 5 5 - 7 Tinggi X4 1 - 7 4 - 7 5.172 1 - 3 3 - 5 5 - 7 Tinggi X5 1 - 7 4 - 6 5.075 1 - 3 3 - 5 5 - 7 Tinggi

Rata-rata 5.0058 Tinggi

Sumber : Data Primer yang diolah (2018)

Berdasarkan Tabel 4.16 di atas, diketahui nilai rata-rata responden untuk variabel Dukungan Manajemen Puncak adalah 5,0058 dimana nilai tersebut termasuk ke dalam kategori tinggi. Artinya responden setuju apabila Dukungan Manajemen Puncak mempengaruhi pengembangan Kinerja Sistem Informasi Akuntansi.

Tabel 4.20 Statistik Deskriptif Formalisasi Pengembangan SIA

Keterangan Kisaran Kisaran Mean Rentang Skala Kategori Teoritis Aktual Rendah Sedang Tinggi

X1 1 - 7 1 - 7 4.167 1 - 3 3 - 5 5 - 7 Sedang X2 1 - 7 2 - 7 4.356 1 - 3 3 - 5 5 - 7 Sedang X3 1 - 7 2 - 7 4.408 1 - 3 3 - 5 5 - 7 Sedang X4 1 - 7 1 - 7 3.741 1 - 3 3 - 5 5 - 7 Sedang X5 1 - 7 1 - 7 4.471 1 - 3 3 - 5 5 - 7 Sedang

Rata-rata 4.2286 Sedang

Sumber : Data Primer yang diolah (2018)

47

Tabel 4.21 Statistik Deskriptif Program Pelatihan dan Pendidikan

Keterangan Kisaran Kisaran Mean Rentang Skala Kategori Teoritis Aktual Rendah Sedang Tinggi

X1 0 - 1 0 - 1 0.966 1 - 3 3 - 5 5 - 7 Rendah X2 1 - 7 0 - 6 5.241 1 - 3 3 - 5 5 - 7 Tinggi

Rata-rata 3.1035 Sedang

Sumber : Data Primer yang diolah (2018)

Berdasarkan Tabel 4.18 di atas, diketahui nilai rata-rata responden untuk variabel Program Pelatihan dan Pendidikan adalah 3,1035 dimana nilai tersebut termasuk ke dalam kategori sedang. Artinya Program Pelatihan dan Pendidikan selama ini memang diadakan oleh perusahaan dan mempunyai respon yang baik dari responden tetapi belum sepenuhnya dapat mempengaruhi Kinerja Sistem Informasi Akuntansi.

4.5 Uji Asumsi Klasik

Uji asumsi klasik dilakukan dengan tujuan memberikan kepastian agar model regresi tidak bias / agar model regresi BLUE (Best Linear Unbiased Estimator).

4.5.1 Uji Normalitas

Uji normalitas dilakukan bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen memiliki distribusi normal (Ghozali, 2011). Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov Smirnov (K-S).

48 Untuk melihat kenormalan data, dapat dilihat pada tabel berikut:

Tabel 4.22 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 174

Normal Parametersa,b Mean .0000000

Std. Deviation 2.87777233

Most Extreme Differences

Absolute .078

Positive .061

Negative -.078

Kolmogorov-Smirnov Z 1.024

Asymp. Sig. (2-tailed) .245

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data primer yang diolah (2018)

Berdasarkan Tabel di atas, diketahui bahwa hasil nilai Asymp. Sig. mempunyai nilai 0.245 > 0.05 yang artinya data tersebut normal.

4.5.2 Uji Multikolinearitas

Ada atau tidaknya multikolinearitas dapat dilakukan dengan melihat nilai VIF dan Tolerance pada tabel berikut :

Tabel 4.23 Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 68.998 2.544 27.119 .000

Keterlibatan pengguna .422 .190 .159 2.217 .028 .757 1.322 Kemampuan teknik -1.473 .534 -.192 -2.758 .006 .802 1.247 Ukuran organisasi 1.811 .720 .186 2.516 .013 .713 1.402 Dukungan manajemen .054 .088 .046 .612 .542 .697 1.435 Formalisasi pengembangan .036 .054 .051 .673 .502 .680 1.471 Pelatihan dan pendidikan .603 .211 .214 2.864 .005 .698 1.432 Dewan pengarah sistem 1.964 1.201 .128 1.636 .104 .639 1.565 Lokasi departemen -.254 .487 -.035 -.521 .603 .843 1.187 a. Dependent Variable: kinerjasia

49 a. Variabel X1 (Keterlibatan Pengguna SIA) menunjukkan nilai VIF sebesar 1,322 < 10 dan nilai tolerance 0,757 > 0,1 maka variabel X1 tidak terjadi multikolinearitas.

b. Variabel X2 (Kemampuan Teknik Personal) menunjukkan nilai VIF sebesar 1,247 < 10 dan nilai tolerance 0,802 > 0,1 maka variabel X2 tidak terjadi multikolinearitas.

c. Variabel X3 (Ukuran Organisasi) menunjukkan nilai VIF sebesar 1,402 < 10 dan nilai tolerance 0,713 > 0,1 maka variabel X3 tidak terjadi multikolinearitas.

d. Variabel X4 (Dukungan Manajemen) menunjukkan nilai VIF sebesar 1,435 < 10 dan nilai tolerance 0,697 > 0,1 maka variabel X4 tidak terjadi multkolinearitas.

e. Variabel X5 (Formalisasi Pengembangan Sistem Informasi) menunjukkan nilai VIF sebesar 1,471 < 10 dan nilai tolerance 0,680 > 0,1 maka variabel X5 tidak terjadi multikolinearitas.

f. Variabel X6 (Program Pelatihan dan Pendidikan Pemakai) menunjukkan nilai VIF sebesar 1,432 < 10 dan nilai tolerance 0,698 > 0,1 maka variabel X6 tidak terjadi multikolinearitas.

g. Variabel X7 (Keberadaan Dewan Pengarah Sistem) menunjukkan nilai VIF sebesar 1,565 < 10 dan nilai tolerance 0,639 > 0,1 maka variabel X7 tidak terjadi multikolinearitas.

50

4.5.3 Uji Heteroskedastisitas

Untuk pengujian heteroskedastisitas juga dilakukan pada model regresi dengan menggunakan Uji Glejser dengan hasil sebagai berikut :

Tabel 4.24 Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1

(Constant) 6.516 1.415 4.606 .000

Keterlibatan pengguna .114 .106 .079 1.081 .281

Kemampuan teknik -.007 .297 -.002 -.023 .982

Ukuran organisasi -1.211 .400 -.229 -3.026 .062

Dukungan manajemen .032 .049 .051 .662 .509

Formalisasi pengembangan -.080 .030 -.209 -2.703 .058

Pelatihan dan pendidikan -.690 .117 -.451 -5.898 .000

Dewan pengarah sistem .870 .667 .104 1.303 .194

Lokasi departemen -.274 .271 -.070 -1.010 .314

a. Dependent Variable: ABS_RES

Sumber : Data primer yang diolah (2018)

a. Variabel Keterlibatan Pengguna (X1) menunjukkan nilai Sig 0,281 > 0,05 sehingga tidak terjadi heteroskedastisitas.

b. Variabel Kemampuan Teknik (X2) menunjukkan nilai Sig 0,982 > 0,05 sehingga tidak terjadi heteroskedastisitas.

c. Variabel Ukuran Organisasi (X3) menunjukkan nilai Sig 0,062 < 0,05 sehingga tidak terjadi heteroskedastisitas.

d. Variabel Dukungan Manajemen Puncak (X4) menunjukkan nilai Sig 0,509 > 0,05 sehingga tidak terjadi heteroskedastisitas.

e. Variabel Formalisasi Pengembangan Sistem (X5) menunjukkan nilai Sig 0,058 < 0,05 sehingga tidak terjadi heteroskedastisitas.

51 g. Variabel Keberadaan Dewan Pengarah Sistem (X7) menunjukkan nilai Sig

0,194 > 0,05 sehingga tidak terjadi heteroskedastisitas.

h. Variabel Lokasi Departemen SI (X8) menunjukkan nilai Sig 0,314 > 0,05 sehingga tidak terjadi heteroskedastisitas.

Untuk variabel Program Pelatihan dan Pendidikan Pemakai (X6) dikarenakan memiliki nilai Sig < 0,05 maka akan dilakukan pemulihan terhadap variabel tersebut sehingga tidak terjadi heteroskedastisitas.

Tabel 4.25 Pemulihan Heteroskedastisitas Pelatihan dan Pendidikan

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 4.809 1.512 3.181 .008

Sqrpelatihan dan pendidikan

.067 .607 .032 .110 .914

a. Dependent Variable: ABS_RES2

Sumber : Data primer yang diolah (2018)

Setelah dilakukan pemulihan uji heteroskedastisitas terhadap variabel program pelatihan dan pendidikan, nilai Sig variabel ini 0,914 > 0,01 sehingga tidak lagi terjadi heteroskedastisitas pada variabel ini.

Dari total 174 responden yang diteliti, sebanyak 20 responden di eliminasi karena tidak memenuhi syarat perhitungan dan sisa 154 responden yang memenuhi syarat untuk dilakukannya penelitian menggunakan SPSS.

4.5.4 Uji Autokorelasi

52

Tabel 4.26 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .520a .270 .230 1.32586 2.009

a. Predictors: (Constant), lokasidepartemen, ukuranorganisasi, dukunganmanajemen,

kemampuanteknik, pelatihandanpendidikan, keterlibatanpengguna,

formalisasipengembangan, dewanpengarahsistem

b. Dependent Variable: ABS_RES

Sumber : Data primer yang diolah (2018)

Berdasarkan perhitungan autokorelasi pada tabel di atas didapatkan hasil nilai DW sebesar 2,009. Hasil tersebut akan dibandingkan dengan nilai tabel signifikansi 5%, jumlah sampel N = 154 dan jumlah variabel independen 8 (K=8). Maka diperoleh nilai du = 1,847. Nilai DW 2,009 lebih besar dari du yaitu 1,847 dan kurang dari (4 – du) 4 – 1,847 = 2,153 sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi.

4.5.4 Uji Linearitas

Uji Linearitas dapat dilakukan dengan dua cara yaitu dengan melihat nilai signifikansi > 0,05 atau melihat nilai F pada tabel distribusi F.

Tabel 4.27 Uji Linearitas Keterlibatan Pengguna

ANOVA Table

Sum of Squares

df Mean

Square

F Sig.

kinerjasia * keterlibatan pengguna

Between Groups

(Combined) 135.491 6 22.582 3.189 .006

Linearity 118.966 1 118.966 16.803 .000

Deviation from Linearity

16.525 5 3.305 .467 .801

Within Groups 1040.776 147 7.080

Total 1176.266 153

Sumber : Data primer yang diolah (2018)

53 signifikansi 0,05 sehingga terdapat hubungan linier secara signifikan antara keterlibatan pengguna dengan kinerja sistem informasi akuntansi.

Tabel 4.28 Uji Linearitas Kemampuan Teknik Pengguna

ANOVA Tablea

Sum of Squares

df Mean

Square

F Sig.

kinerjasia * kemampuan teknik

Between

Groups (Combined)

93.752 1 93.752 13.164 .000

Within Groups 1082.515 152 7.122

Total 1176.266 153

a. With fewer than three groups, linearity measures for kinerjasia * kemampuanteknik cannot

be computed.

Sumber : Data primer yang diolah (2018)

Berdasarkan tabel di atas dikarenakan kemampuan teknik termasuk ke dalam variabel dummy dengan skala 0 dan 1 (item penilaian 2), maka variabel kemampuan teknik tidak dapat dihitung dengan Uji Linearitas. Syarat bahwa dapat dilakukannya Uji Linearitas adalah mempunyai item penilaian minimal 3 item. Sehingga bisa dikategorikan bahwa variabel kemampuan teknik pengguna tidak terdapat hubungan linier secara signifikan dengan kinerja sistem informasi akuntansi.

Tabel 4.29 Uji Liniearitas Ukuran Organisasi

ANOVA Tablea

Sum of Squares

df Mean

Square

F Sig.

kinerjasia * ukuran organisasi

Between

Groups (Combined)

77.153 1 77.153 10.670 .001

Within Groups 1099.114 152 7.231

Total 1176.266 153

a. With fewer than three groups, linearity measures for kinerjasia * ukuranorganisasi cannot

be computed.

54 Berdasarkan tabel di atas dikarenakan ukuran organisasi termasuk ke dalam variabel dummy dengan skala 0 dan 1 (item penilaian 2), maka variabel ukuran organisasi tidak dapat dihitung dengan Uji Linearitas. Syarat bahwa dapat dilakukannya Uji Linearitas adalah mempunyai item penilaian minimal 3 item. Sehingga bisa dikategorikan bahwa variabel ukuran organisasi tidak terdapat hubungan linier secara signifikan dengan kinerja sistem informasi akuntansi.

Tabel 4.30 Uji Liniearitas Dukungan Manajemen Puncak

ANOVA Table

Sum of Squares

df Mean

Square

F Sig.

kinerjasia * dukungan manajemen

Between Groups

(Combined) 140.809 12 11.734 1.598 .099

Linearity 46.467 1 46.467 6.328 .013

Deviation from Linearity

94.342 11 8.577 1.168 .315

Within Groups 1035.458 141 7.344

Total 1176.266 153

Sumber : Data primer yang diolah (2018)

Berdasarkan Tabel diatas, nilai signifikansi variabel dukungan manajemen puncak pada nilai 0,315 dan nilai tersebut lebih tinggi dibandingkan dengan nilai signifikansi 0,05 sehingga terdapat hubungan linier secara signifikan antara dukungan manajemen puncak dengan kinerja sistem informasi akuntansi.

Tabel 4.31 Uji Linearitas Formalisasi Pengembangan SI

ANOVA Table

Sum of Squares

df Mean

Square

F Sig.

kinerjasia * formalisasi pengembangan

Between Groups

(Combined) 229.804 22 10.446 1.446 .105

Linearity 43.854 1 43.854 6.070 .015

Deviation from Linearity

185.950 21 8.855 1.226 .241

Within Groups 946.463 131 7.225

Total 1176.266 153

55 Berdasarkan Tabel diatas, nilai signifikansi variabel formalisasi pengembangan SI pada nilai 0,241 dan nilai tersebut lebih tinggi dibandingkan dengan nilai signifikansi 0,05 sehingga terdapat hubungan linier secara signifikan antara formalisasi pengembangan SI dengan kinerja sistem informasi akuntansi.

Tabel 4.32 Uji Linearitas Program Pelatihan dan Pendidikan

ANOVA Table

Sum of Squares

df Mean

Square

F Sig.

kinerjasia * pelatihan dan pendidikan

Between Groups

(Combined) 207.220 2 103.610 16.145 .000

Linearity 171.386 1 171.386 26.706 .000

Deviation from Linearity

35.834 1 35.834 5.584 .019

Within Groups 969.046 151 6.418

Total 1176.266 153

Sumber : Data primer yang diolah (2018)

Berdasarkan Tabel diatas, nilai signifikansi variabel program pelatihan dan pendidikan pengguna pada nilai 0,019 dan nilai tersebut lebih rendah dibandingkan dengan nilai signifikansi 0,05 sehingga tidak terdapat hubungan linier secara signifikan antara program pelatihan dan pendidikan pengguna dengan kinerja sistem informasi akuntansi.

Tabel 4.33 Uji Linearitas Keberadaan Dewan Pengarah SI

ANOVA Tablea

Sum of Squares

df Mean

Square

F Sig.

kinerjasia * dewan pengarah sistem

Between

Groups (Combined)

49.722 1 49.722 6.709 .011

Within Groups 1126.544 152 7.411

Total 1176.266 153

a. With fewer than three groups, linearity measures for kinerjasia * dewanpengarahsistem

cannot be computed.

56 Berdasarkan tabel di atas dikarenakan variabel keberadaan dewan pengarah sistem termasuk ke dalam variabel dummy dengan skala 0 dan 1 (item penilaian 2), maka variabel keberadaan dewan pengarah sistem tidak dapat dihitung dengan Uji Linearitas. Syarat bahwa dapat dilakukannya Uji Linearitas adalah mempunyai item penilaian minimal 3 item. Sehingga bisa dikategorikan bahwa variabel keberadaan dewan pengarah sistem tidak terdapat hubungan linier secara signifikan dengan kinerja sistem informasi akuntansi.

Tabel 4.34 Uji Linearitas Lokasi Departemen SI

ANOVA Tablea

Sum of Squares

df Mean

Square

F Sig.

kinerjasia * lokasi departemen

Between

Groups (Combined)

17.744 1 17.744 2.328 .129

Within Groups 1158.523 152 7.622

Total 1176.266 153

a. With fewer than three groups, linearity measures for kinerjasia * lokasidepartemen

cannot be computed.

Sumber : Data primer yang diolah (2018)

Berdasarkan tabel di atas dikarenakan variabel lokasi departemen sistem termasuk ke dalam variabel dummy dengan skala 0 dan 1 (item penilaian 2), maka variabel lokasi departemen sistem tidak dapat dihitung dengan Uji Linearitas. Syarat bahwa dapat dilakukannya Uji Linearitas adalah mempunyai item penilaian minimal 3 item. Sehingga bisa dikategorikan bahwa variabel lokasi departemen sistem tidak terdapat hubungan linier secara signifikan dengan kinerja sistem informasi akuntansi.

4.6 Teknik Analisis Data

57

Tabel 4.35 Hasil Analisis Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 68.998 2.544 27.119 .000

Keterlibatan pengguna .422 .190 .159 2.217 .028

Kemampuan teknik 1.473 .534 .192 2.758 .006

Ukuran organisasi 1.811 .720 .186 2.516 .013

Dukungan manajemen .054 .088 .046 .612 .542

Formalisasi pengembangan .036 .054 .051 .673 .502

Pelatihan dan pendidikan .603 .211 .214 2.864 .005

Dewan pengarah sistem 1.964 1.201 .128 1.636 .104

Lokasi departemen -.254 .487 -.035 -.521 .603

a. Dependent Variable: kinerjasia

Sumber : Data primer yang diolah (2018)

4.6.2 Pengujian Hipotesis

4.6.2.1Uji Hipotesis I

Pengujian hipotesis yang pertama adalah untuk menguji ada atau tidaknya pengaruh keterlibatan pengguna terhadap sistem informasi akuntansi. Hasil untuk pengujian hipotesis dapat dilihat dari nilai signifikansi t sebesar 0,028 < 0,05 dimana nilai ini menunjukkan bahwa hipotesis pertama diterima. Sedangkan nilai koefisien regresi sebesar +0,159 yang artinya keterlibatan pengguna berpengaruh secara positif signifikan terhadap kinerja sistem informasi akuntansi. Hasil pengujian hipotesis yang pertama ini sependapat dengan hasil penelitian yang dilakukan oleh JM. Choe (1996), Komara (2005), Soegiharto (2001) dan Almilia dan Briliantien (2007).

4.6.2.2Uji Hipotesis II

58 0,05 dimana nilai ini menunjukkan bahwa hipotesis kedua diterima. Sedangkan nilai koefisien regresi sebesar +0,192 yang artinya kemampuan teknik berpengaruh positif terhadap kinerja sistem informasi akuntansi. Hasil pengujian hipotesis yang kedua ini sependapat dengan hasil penelitian yang dilakukan oleh Komara (2005).

4.6.2.3Uji Hipotesis III

Pengujian hipotesis yang ketiga adalah untuk menguji ada atau tidaknya pengaruh ukuran organisasi terhadap kinerja sistem informasi akuntansi. Hasil untuk pengujian ini dapat dilihat dari nilai signifikansi t sebesar 0,013 < 0,05 dimana nilai ini menunjukkan bahwa hipotesis ketiga diterima. Sedangkan untuk nilai koefisien regresi sebesar +0,186 yang artinya ukuran organisasi berpengaruh secara positif signifikan terhadap kinerja sistem informasi akuntansi.

Hasil pengujian hipotesis yang ketiga ini juga sependapat dengan hasil penelitian yang dilakukan oleh Komara (2005) dan JM. Choe (1996). Berbeda dengan penelitian Soegiharto (2001) dan Almilia dan Briliantien (2007) yang tidak menemukan adanya pengaruh positif antara ukuran organisasi dengan kinerja sistem informasi.

4.6.2.4Uji Hipotesis IV

59 manajemen puncak tidak berpengaruh secara signifikan terhadap kinerja sistem informasi akuntansi.

Penelitian Soegiharto (2001), Almilia dan Briliantien (2007) dan JM. Choe (1996) juga tidak menemukan pengaruh positif antara dukungan manajemen puncak dengan kinerja sistem informasi. Hal yang berbeda dengan penelitian Komara (2005) dimana menemukan pengaruh positif antara dukungan manajemen puncak dengan kinerja sistem informasi.

4.6.2.5Uji Hipotesis V

Pengujian hipotesis yang kelima adalah untuk menguji ada tidaknya pengaruh formalisasi pengembangan sistem terhadap kinerja sistem informasi akuntansi. Hasil pengujian ini dapat dilihat dari nilai signifikansi t sebesar 0,502 > 0,05 dimana nilai ini menunjukkan bahwa hipotesis kelima ditolak. Sedangkan nilai koefisien regresi sebesar +0,051 yang artinya variabel formalisasi pengembangan sistem tidak berpengaruh secara signifikan terhadap kinerja sistem informasi akuntansi.

Sependapat dengan penelitian yang dilakukan oleh Soegiharto (2001), Almilia dan Briliantien (2007) dan JM. Choe (1996) yang tidak menemukan adanya pengaruh positif antara formalisasi pengembangan sistem dengan kinerja sistem informasi. Hasil penelitian yang dilakukan oleh Komara (2005) mempunyai pengaruh positif antara formalisasi pegembangan sistem terhadap kinerja sistem informasi akuntansi.

4.6.2.6Uji Hipotesis VI

60 informasi akuntansi. Hasil pengujian ini dapat dilihat dari nilai signifikansi t sebesar 0,005 < 0,05 dimana menunjukkan bahwa hipotesis keenam ini diterima. Sedangkan untuk nilai koefisien regresi sebesar +0,214 yang artinya terdapat pengaruh positif signifikan antara variabel program pelatihan dan pendidikan pengguna dengan kinerja sistem informasi akuntansi.

Penelitian yang dilakukan oleh Komara (2005), Soegiharto (2001) dan Almilia dan Briliantien (2007) tidak menemukan adanya pengaruh positif antara kedua variabel tersebut. Tetapi penelitian yang dilakukan oleh JM. Choe (1996) menemukan adanya pengaruh positif antara kedua variabel tersebut.

4.6.2.7Uji Hipotesis VII

Pengujian hipotesis yang ketujuh adalah untuk menguji ada atau tidaknya pengaruh keberadaan dewan pengarah sistem terhadap kinerja sistem informasi akuntansi. Pengujian ini dilihat dari nilai signifikansi t sebesar 0,104 > 0,05 dimana nilai ini menunjukkan bahwa hipotesis ketujuh ini ditolak. Sedangkan nilai koefisien regresi sebesar +0,128 yang artinya tidak terdapat pengaruh yang signifikan antara variabel dewan pengarah sistem terhadap kinerja sistem informasi.

Choe (1996) dalam menemukan penggunaan sistem sebagai pengganti kinerja SIA lebih tinggi pada organisasi yang tidak memiliki komite pengarah dan menemukan kepuasan pengguna SIA, sebagai pengganti lain kinerja SIA, tidak

terpangaruh oleh ada atau tidak adanya komite pengarah SI.

4.6.2.8Uji Hipotesis VIII

61 akuntansi. Pengujian ini dilihat dari nilai signifikansi t sebesar 0,603 > 0,05 dimana nilai ini menunjukkan bahwa hipotesis kedelapan ditolak. Sedangkan nilai koefisien regresi sebesar -0,035 yang artinya terdapat pengaruh negatif antara lokasi departemen SI terhadap kinerja sistem informasi akuntansi.

Penelitian yang dilakukan oleh JM. Choe (1996), Soegiharto (2001), Komara (2005) dan Almilia dan Briliantien (2007) juga tidak menemukan adanya pengaruh lokasi departemen SI terhadap kinerja sistem informasi akuntansi.

4.6.3 Uji F

Tabel 4.36 Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 94.448 8 11.806 6.716 .000b

Residual 254.896 145 1.758

Total 349.344 153

a. Dependent Variable: ABS_RES

b. Predictors: (Constant), lokasidepartemen, ukuranorganisasi, dukunganmanajemen,

kemampuanteknik, pelatihandanpendidikan, keterlibatanpengguna, formalisasipengembangan,

dewanpengarahsistem

Sumber : Data primer yang diolah (2018)

Berdasarkan tabel di atas, diketahui bahwa nilai sig F sebesar 0,000 < 0,05 yang berarti model tersebut Fit sehingga variabel independen tersebut dapat digunakan untuk memprediksi variabel dependen.

4.6.4 Koefisien Determinasi

Tabel 4.37

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

62 a. Predictors: (Constant), lokasidepartemen, ukuranorganisasi, dukunganmanajemen,

kemampuanteknik, pelatihandanpendidikan, keterlibatanpengguna,

formalisasipengembangan, dewanpengarahsistem

b. Dependent Variable: ABS_RES

Sumber : Data primer yang diolah (2018)