BAB II

TINJAUAN PUSTAKA

2.1 LANDASAN TEORI

Penelitian Pengaruh Arus Kas Operasi, Arus Kas Investasi, Dan Arus Kas Pendanaan Serta Laba Akuntansi Terhadap Return Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar di BEI membutuhkan kajian teori sebagai berikut :

2.1.1Signaling Theory

Tujuan laporan keuangan secara umum yaitu memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi. Hal ini sesuai dengan signalling theory (Meythi dan Hartono, 2012) yang menunjukkan

Signalling theory adalah teori yang membahas tentang naik tururnnya harga dipasar, sehingga akan memberi pengaruh pada keputusan investor. Tanggapan para investor terhadap sinyal positif dan negatif adalah sangat mempengaruhi kondisi pasar, mereka akan bereaksi dengan berbagai cara dalam menanggapi sinyal tersebut (Fahmi dan Yovi, 2011:83). Sedangkan menurut Wolk, et al (2001) teori sinyal menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal. Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan dengan informasi tersebut. Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal-sinyal pada pengguna laporan keuangan.

2.1.2 Laporan Keuangan

Menurut SAK No. 1 tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi: (a) Aset;

(c) Ekuitas;

(d) Pendapatan dan beban, termasuk keuntungan dan kerugian; dan (e) Arus kas

Informasi tersebut diatas beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan membantu pengguna laporan dalam memprediksi arus kas pada masa depan. Khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas (IAI, 2009).

2.1.3 Laporan Arus Kas

Arus kas didefinisikan sebagai arus kas masuk dan arus keluar kas atau setara kas (IAI, 2009). Kas terdiri atas saldo kas (cash on hand) dan rekening giro, sedangkan setara kas didefinisikan sebagai

investasi yang sifatnya sangat likuid, berjangka pendek, dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan.

a. Arus Kas Operasi

dividen, dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar.

Menurut Harahap (2011;260) kegiatan yang termasuk dalam kelompok ini adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan, seluruh transaksi dan peristiwa-peristiwa lain yang tidak dapat dianggap sebagai kegiatan investasi atau pembiayaan. Kegiatan ini biasanya mencakup : kegiatan produksi, pengiriman barang, pemberian servis. Arus kas dari operasi ini umumnya adalah pengaruh kas dari transaksi dan peristiwa lainnya yang ikut dalam menentukan laba. Contoh Arus Kas dari Kegiatan Operasi adalah sebagai berikut :

Penerimaan kas dari penjualan barang dan jasa termasuk

penerimaan dari piutang akibat penjualan, baik jangka panjang atau jangka pendek.

Penerimaan dari bunga pinjaman atas penerimaan dari surat

berharga lainya seperti bunga atau dividen.

Semua penerimaan yang bukan berasal dari sebagian yang sudah

b. Arus Kas Investasi

Aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas (IAI, 2009). Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan menghasilkan pendapatan dan arus kas masa depan.

Menurut (Harahap, 2011:260) kegiatan yang termasuk dalam arus kas kegiatan investasi adalah perolehan dan pelepasan aktiva jangka panjang baik yang berwujud maupun yang tidak berwujud serta investasi lain yang tidak termasuk setara kas, antara lain menerima dan menagih pinjaman, utang, surat berharga atau modal, aktiva tetap dan aktiva produktif lainnya yang digunakan dalam proses produksi.

Contoh Arus Kas Masuk dari Kegiatan Investasi adalah:

Penerimaan pinjaman luar baik yang baru maupun yang sudah

lama;

Penjualan saham baik saham sendiri maupun saham dalam bentuk

investasi;

Penerimaan dari penjualan aktiva tetap dan aktiva produktif dan

Contoh arus kas keluar dari kegiatan investasi adalah:

Pembayaran utang perusahaan dan pembelian kembali surat utang

perusahaan;

Pembelian saham perusahaan lain atau perusahaan sendiri;

Perolehan aktiva tetap dan aktiva produktif lainnya. Pengertian

perolehan disini termasuk harga pembelian dan capital expenditure.

c. Arus Kas pendanaan

Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman perusahaan (IAI, 2009). Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Penerimaan dan pengeluaran surat berharga dalam bentuk ekuitas.

Penerimaan dan pengeluaran obligasi, hipotek, wesel, dan

pinjaman jangka pendek lainnya.

Contoh arus Kas dari Kegiatan Pembiayaan adalah sebagai berikut : Pembayaran dividen dan pembayaran bunga kepada pemilik

akibat adanya surat berharga (equity) tadi. Pembayaran kembali utang yang dipinjam.

Pembayaran utang kepada kreditor termasuk utang yang sudah

diperpanjang.

2.1.4 Laba Akuntansi

Harahap (2011: 308) menurut akuntansi yang dimaksud laba akuntansi adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu yang dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut. Menurut Belkaoui (Harahap, 2011: 308), definisi tentang laba itu mengandung lima sifat berikut :

Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi,

yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut. Laba akuntansi didasarkan pada postulat “periodik” laba itu,

artinya merupakan prestasi perusahaan itu pada periode tertentu. Laba akuntansi didasarkan pada prinsip revenue yang memerlukan

Laba akuntansi memerlukan perhitungan terhadap biaya dalam

bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

Laba akuntansi didasarkan pada prinsip matching artinya hasil

dikurangi biaya yang diterima / dikeluarkan dalam periode yang sama.

Most (Harahap, 2011:308) menambahkan ciri-ciri laba akuntansi sebagai berikut :

Laba akuntansi menggunakan konsep periodik.

Laba akuntansi diperluas bukan hanya transaksi dan termsuk

seluruh nilai fenomena dan periode yang dapat diukur.

Laba akuntansi mengizinkan agregasi ke dalam kategori berupa

input dan output.

Oleh karena itu, perbandingan input dengan output akan

menghasilkan sisa.

Dengan demikian, mayoritas mereka yang berkepentingan terhadap

angka itu dapat menggunakannya untuk berbagai tujuan. Beberapa kebaikan dari konsep laba akuntansi ini adalah : Dapat terus menerus ditelusuri dan diuji.

Karena perhitungannya didasarkan pada kenyataan yang terjadi

Memenuhi prinsip “Conservatisme”, karena yang diakui hanya laba

yang direalisasi dan tidak memperhatikan perubahan nilai.

Dapat dijadikan sebagai alat kontrol oleh manajemen dalam

melaksanakan fungsi-fungsi manajemen.

2.1.5 Return Saham

Secara umum, pasar modal adalah tempat atau sarana bertemunya antara perminaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari 1 (satu) tahun. Hukum mendefinisikan pasar modal sebagai “Kegiatan yang bersangkutan

dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek” (Mohamad Samsul, 2006;43).

Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih (Tjiptono Darmadji dan Hendi.M.F, 2001;2). Untuk mengurangi resiko yang akan didapat maka investor harus mengetahui jenis resiko investasinya.

Manfaat keberadaan pasar modal yaitu (Tjiptono Darmadji dan Hendi.M.F, 2001;2) :

Menyediakan sumber pembiayaan (jangka panjang) bagi dunia

Memberikan wahana investasi bagi investor sekaligus

memungkinkan upaya diversifikasi.

Menyediakan leading indicator bagi trend ekonomi negara.

Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

Penyebaran kepemilikan, keterbukaan, dan profisionalisme

menciptakan iklim berusaha yang sehat.

Return saham atau hasil pengembalian saham merupakan

pendapatan yang berhak diperoleh investor karena menginvestasikan dalam bentuk saham (Trisnawati dan Wahidahwati, 2013). Sedangkan menurut (Mohamad Samsul, 2006; 291) return saham adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi. Pendapatan investasi adalah pendapatan dalam saham ini meliputi keuntungan jual beli saham, di mana jika untung disebut capital gain dan jika rugi disebut capital loss.

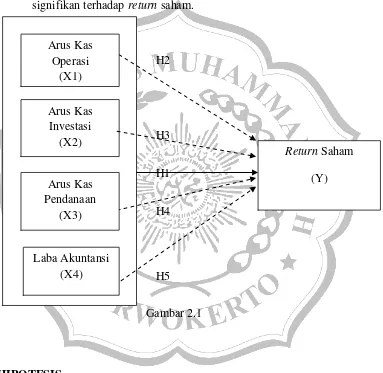

2.2 KERANGKA PEMIKIRAN

2.2.1 Pengaruh arus kas operasi terhadap return saham.

Jumlah arus kas berasal dari aktivitas operasi merupakan

indikator yang menentukan apakah operasi perusahaan dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman,

memelihara kemampuan operasi perusahaan dan melakukan investasi

baru tanpa mengandalkan sumber pendanaan dari luar. Jika

perusahaan tidak dapat membayar dividen dan mempertahankan

produktivitasnya menggunakan kas dari operasi misalnya, sampai

harus meminjam untuk kebutuhan ini, maka ini merupakan peringatan

serius bahwa perusahaan tidak dapat mempertahankan pembayaran

dividen pada tingkat yang sekarang dalam jangka panjang (Marcus,

Bodie dan Kane, 2006: 289). Sehingga arus kas khususnya arus kas

operasi dapat menunjukkan kondisi keuangan dari suatu perusahaan.

Penelitian yang dilakukan oleh Trisnawati dan Wahidahawati (2013)

membuktikan bahwa arus kas operasi berpengaruh terhadap return

saham. Penelitian ini konsisten dengan penelitian yang dilakukan oleh

Iswandi (2013) menemukan hasil bahwa arus kas operasi berpengaruh

terhadap return saham. Hal ini karena arus kas operasi yang positif

mencerminkan kinerja atau realitas ekonomi perusahaan yang baik

sehingga diharapkan dapat meningkatkan return saham. Arus kas

operasi yang positif juga memberi sinyal ke publik bahwa perusahaan

2.2.2 Pengaruh arus kas investasi terhadap return saham.

Kegiatan yang termasuk dalam arus kas kegiatan investasi adalah perolehan dan pelepasan aktiva jangka panjang baik yang berwujud maupun yang tidak berwujud serta investasi lain yang tidak termasuk setara kas, antara lain menerima dan menagih pinjaman, uatang, surat berharga atau modal, aktiva tetap dan aktiva produktif lainnya yang digunakan dalam proses produksi (Harahap, 2011: 260).

Iswandi (2013), secara teori semakin tinggi arus kas investasi perusahaan maka semakin tinggi kepercayaan investor pada perusahaan tersebut, sehingga semakin besar pula return saham. Penelitian dilakukan oleh Daniati dan Suhairi (2006) yang membuktikan bahwa arus kas investasi bepengaruh terhadap expected return saham. Hasil penelitian ini didukung dengan hasil penelitian

yang dilakukan oleh Sasongko (2010) dan Trisnawati dan Wahidahwati (2013) membuktikan bahwa arus kas investasi berpengaruh terhadap return saham.

2.2.3 Pengaruh arus kas pendanaan terhadap return saham.

membayar utang kembali atau melakukan pinjaman jangka panjang untuk membayar utang tertentu (Harahap, 2011: 260).

Arus kas pendanaan berpengaruh terhadap return saham umumnya dijelaskan dengan menggunakan signaling theory (Iswandi, 2013). Trisnawati dan Wahidahwati (2013) membuktikan bahwa arus kas pendanaan berpengaruh signifikan terhadap return saham. Hasil ini konsisten dengan Adiwiratama (2012) yang menemukan bahwa arus kas pendanaan berpengaruh terhadap return saham. Hal ini berarti setiap peningkatan pengeluaran untuk aktivitas pendanaan akan diikuti dengan peningkatan return saham. Arus kas pendanaan dianggap informasi yang relevan oleh investor sebagai dasar pengambilan keputusan investasi.

2.2.4 Pengaruh laba akuntansi terhadap return saham.

Harahap (2011; 308) menurut akuntansi yang dimaksud laba akuntansi adalah perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu yang dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut.

disajikan dalam laporan arus kas. Andi (2007) membuktikan bahwa laba berpengaruh secara signifikan terhadap return saham. Hasil penelitian ini konsisten dengan penelitian Trisnawati dan Wahidahwati (2013) membuktikan laba akuntansi berpengaruh secara signifikan terhadap return saham.

H2

H3

H1

H4

H5

Gambar 2.1

2.3 HIPOTESIS

Berdasarkan pada perumusan masalah,tujuan penelitian, landasan teori dan kerangka pemikiran maka hipotesis dari penelitian ini adalah :

H1 = Arus Kas Operasi, Arus Kas Investasi, dan Arus Kas Pendanaan serta Laba Akuntansi secara simultan berpengaruh signifikan terhadap return saham.

Arus Kas Investasi

(X2)

Return Saham

(Y) Arus Kas

Pendanaan (X3)

Laba Akuntansi (X4) Arus Kas

H2 = Arus Kas Operasi secara parsial berpengaruh signifikan terhadap return saham

H3 = Arus Kas Investasi secara parsial berpengaruh signifikan terhadap return saham

H4 = Arus Kas Pendanaan secara parsial berpengaruh signifikan terhadap return saham