KECAMATAN SERANG KOTA SERANG

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh

Gelar Sarjana Ilmu Sosial dan Politik pada Konsentrasi Manajemen Publik Program Studi Ilmu Administrasi Negara

Oleh: ARBAIYAH NIM. 6661112531

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

“Entah akan berkarir atau menjadi ibu rumah tangga,

seorang wanita wajib berpendidikan tinggi karena ia akan

menjadi ibu. Ibu-ibu cerdas akan menghasilkan anak-anak

cerdas.” (Dian Sastrowardoyo)

“Tuhan tidak meminta kita untuk sukses, Dia hanya

meminta kita untuk mencoba.“(Mother Teresa)

Skripsi ini kupersembahkan :

Untuk bapak dan ibuku,

kakakku dan adikku serta

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Puji dan syukur peneliti panjatkan kehadirat Allah SWT, atas berkah dan

inayah-Nya, Alhamdulillah skripsi ini dapat diselesaikan yang berjudul “Kinerja

Pelayanan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) di Unit

Pelaksana Teknis Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (UPT PBB-P2)

Kecamatan Serang Kota Serang”. Beranjak dari ketidaksempurnaan dan keterbatasan

kemampuan yang peneliti miliki, peneliti menyadari bahwa dalam menyelesaikan

Skripsi ini memerlukan bantuan dari berbagai pihak. Oleh karena itu, peneliti ingin

menyampaikan terimakasih kepada berbagai pihak yang telah membantu baik secara

langsung maupun tidak langsung. Ucapan terimakasih penulis sampaikan kepada:

1. Bapak Rektor Prof. Dr. H. Sholeh Hidayat, M.Pd. Rektor Universitas Sultan

Ageng Tirtayasa.

2. Bapak Dr.Agus Sjafari S.Sos, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik (FISIP) Universitas Sultan Ageng Tirtayasa.

3. Ibu Rahmawati, S.Sos.,M.Si selaku Wakil Dekan I Fakultas Ilmu Sosial dan

Ilmu Politik (FISIP) Universitas Sultan Ageng Tirtayasa.

4. Bapak Iman Mukhroman, S.Ikom., M.Ikom, Selaku Wakil Dekan II Fakultas

5. Bapak Kandung Sapto Nugroho,S.Sos.,M.Si Sebagai Pembantu Dekan III

Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sultan Ageng

Tirtayasa.

6. Ibu Listyaningsih,S.Sos,M.Si selaku Ketua Program Studi Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sultan

Ageng Tirtayasa.

7. Bapak Riswanda S.Sos., M.PA., P.hD, selaku Sekretaris Program Studi Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik (FISIP)

Universitas Sultan Ageng Tirtayasa.

8. Ibu Yeni Widyastuti, S.Sos.,M.Si selaku Dosen Pembimbing I yang selalu

mengarahkan, memberikan masukan atau kritikan yang membangun,

memberikan semangat, dan motivasi.

9. Bapak Deden M Haris,S.Sos.,M.Si selaku Dosen Pembimbing II terimakasih

atas bimbingan, motivasi, dan meluangkan waktunya demi terselesaikannya

Skripsi ini.

10.Bapak Gandung Ismanto, S.Sos., M.M., selaku Ketua Penguji pada Seminar

Proposal Skripsi dan Ketua Penguji Sidang Skripsi Peneliti yang telah

meluangkan waktu dan memberikan masukan atau kritikan untuk peneliti.

11.Ibu Ima Maesaroh, M.Si selaku Dosen Pembimbing Akademik yang telah

12.Seluruh Dosen dan staf Jurusan Ilmu Administrasi Negara yang telah

memberikan ilmu selama belajar di Kampus Universitas Sultan Ageng

Tirtayasa.

13.Bapak/ibu pegawai DPKD Kota Serang, UPT PBB-P2 Kecamatan Serang,

UPT PBB-P2 Kecamatan Cipocok Jaya yang telah membantu peneliti dalam

menyelesaikan skripsi ini dengan memberikan data-data yang dibutuhkan

yang namanya tidak bisa disebutkan satu persatu.

14.Bapak dan ibuku tercinta atas dukungan dan do’anya serta kakakku, dan

adikku yang senantiasa memberikan semangat kepada peneliti untuk segera

menyelesaikan skripsi ini

15.Sang istimewa Briptu Arbie Wafansyah S.H, seseorang yang senantiasa

memberikan kebahagiaan yang tak terduga. Senyuman, dukungan dan

keberadaanmu adalah ketenangan bagiku.

16.Teman-teman seperjuanganku angkatan 2011 Jurusan Ilmu Administrasi

Negara yang sudah bersama-sama dalam menyelesaikan tugas-tugas kuliah

selama perkuliahan serta motivasi yang diberikan kepada peneliti.

17.Seniorku (Ikram Wahdi, S.Sos) yang sudah banyak membantu peneliti dalam

menyelesaikan skripsi ini.

18.Temen – teman kerjaku teh vita, teh hanifah, teh devi, om pay, a frenky, dan

a tian. Terimakasih support – support kalian yang tiada hentinya agar peneliti

segera menyelesaikan skripsinya dengan penuh semangat

Akhirnya peneliti menyadari bahwa tak ada gading yang tak retak, begitu juga

dengan skripsi ini yang tak luput dari kekurangan dan masih terdapat banyak kesalahan

baik berupa ejaan, tanda baca, dan urutan yang tidak sistematis, serta gagasan yang

belum tepat sehingga penulis masih membutuhkan saran dan kritik yang membangun

agar dapat dijadikan sebagai masukan untuk perbaikan dimasa yang akan datang.

Semoga Skripsi ini dapat bermanfaat dan turut serta memperkaya dalam bidang

Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sultan Ageng

Tirtayasa, serta dapat dijadikan sebagai landasan bagi peneliti-peneliti lainnya. Dengan

demikian penulis berserah diri kepada Allah SWT, semoga apa yang telah dilakukan

ini mendapat ridho-Nya. Amin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Serang, April 2016

Penulis

LEMBAR PERNYATAAN ORISINALITAS LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

MOTTO DAN PERSEMBAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR DIAGRAM ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 18

1.3 Batasan Masalah ... 19

1.4 Rumusan Masalah ... 19

1.5 Tujuan Penelitian ... 19

1.6 Manfaat Penelitian ... 19

1.7 Sistematika Penulisan ... 20

BAB II DESKRIPSI TEORI PENELITIAN 2.1 Deskripsi Teori ... 23

2.1.1 Teori Kinerja ... 23

2.1.1.1 Kinerja Organisasi ... 25

2.1.1.2 Manajemen Berbasis Kinerja ... 26

2.1.1.3 Manajemen Kinerja Instansi Pemerintah ... 26

2.1.1.4 Evaluasi/Penilaian Kinerja ... 27

2.1.1.6 Faktor yang Mempengaruhi Pencapaian Kinerja

... 28

2.1.1.7 Langkah-langkah Peningkatan Kinerja ... 29

2.1.1.8 Indikator Evaluasi/Penilaian Kinerja ... 30

2.1.2 Definisi Pelayanan ... 34

2.1.2.1 Definisi Pelayanan Publik ... 35

2.1.2.2 Asas Pelayanan Publik ... 37

2.1.3 Konsep Pajak ... 38

2.1.3.1 Definisi Pajak ... 39

2.1.3.2 Fungsi Pajak ... 40

2.1.3.3 Syarat Pemungutan Pajak ... 42

2.1.3.4 Asas-asas Pemungutan Pajak ... 44

2.1.3.5 Sistem Pemungutan Pajak ... 46

2.1.3.6 Pengelompokkan Pajak ... 48

2.1.3.7 Tata Cara Pemungutan Pajak ... 49

2.1.3.8 Hambatan Pemungutan Pajak ... 50

2.1.3.9 Timbul dan Hapusnya Utang Pajak... 51

2.1.4 Pajak Daerah ... 51

2.1.4.1 Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) ... 55

2.1.4.2 Objek PBB-P2 ... 55

2.1.4.3 Pengecualiaan Objek PBB-P2 ... 56

2.1.4.4 Subjek PBB-P2 ... 57

2.1.4.5 Dasar Pengenaan PBB-P2 ... 57

2.1.4.6 Nilai Jual Objek Pajak Tidak Kena Pajak (NJOPTKP) ... 58

2.1.4.7 Dasar Penghitungan PBB-P2 ... 58

2.1.4.8 Tempat Pembayaran PBB-P2 ... 58

2.2 Penelitian Terdahulu ... 59

2.3 Kerangka Berfikir ... 62

BAB III METODOLOGI PENELITIAN

3.1 Pendekatan dan Metode Penelitian ... 67

3.2 Ruang Lingkup dan Fokus Penelitian ... 68

3.3 Lokasi Penelitian ... 68

3.4 Variabel Penelitian ... 68

3.4.1 Definisi Konsep ... 68

3.4.2 Definisi Operasional... 70

3.5 Instrumen Penelitian ... 71

3.6 Populasi dan Sampel Penelitian ... 74

3.6.1 Populasi Penelitian ... 74

3.6.2 Sampel Penelitian ... 75

3.7 Teknik Pengolahan dan Analisis Data ... 76

3.7. 1 Uji Instrumen ... 77

3.7.1.1 Uji Validitas dan Reliabilitas ... 77

3.7.1.2 Uji Normalitas ... 79

3.7.1.3 Uji t-Test ... 79

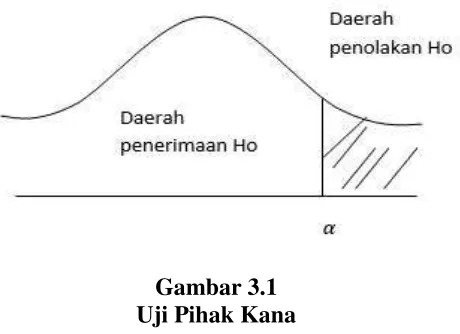

3.7.1.4 Uji Pihak Kanan ... 80

3.8 Jadwal Penelitian ... 81

BAB IV PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 83

4.1.1 Gambaran Umum Kota Serang ... 83

4.1.2 Gambaran Umum DPKD Kota Serang ... 84

4.1.3 Struktur Organisasi ... 87

4.1.4 Susunan Organisasi UPT PBB-P2 Kota Serang ... 88

4.1.5 Uraian Kerja ... 88

4.1.6 Mekanisme Pelayanan ... 90

4.2 Deskripsi Data ... 90

4.2.1 Uji Validitas Instrumen ... 90

4.2.2 Identitas Responden ... 92

4.3 Pengujian Persyaratan Statistik ... 123

4.3.1 Uji Reliabilitas Instrumen ... 123

4.3.2 Uji Normalitas ... 123

4.4 Pengujian Hipotesis ... 125

4.5 Interprestasi Hasil Penelitian... 127

4.6 Pembahasan ... 129

BAB V PENUTUP 5.1 Kesimpulan ... 140

5.2 Saran ... 140

Tabel 1.2 Evaluasi Penerimaan PBB-P2 Kota Serang Tahun 2013-2014 ... 7

Tabel 1.3 Perkembangan Penerimaan PBB-P2 UPT Cipocok Jaya Tahun 2013-2014 ... 8

Tabel 1.4 Perkembangan Penerimaan PBB-P2 UPT Serang Tahun 2013-2014 .. 9

Tabel 1.5 Evaluasi Penerimaan PBB-P2 UPT Serang Tahun 2013-2014 ... 10

Tabel 1.6 Pembagian Zona Penilai ... 13

Tabel 2.2 Penelitian Terdahulu ... 59

Tabel 3.1 Skoring Item Instrumen ... 72

Tabel 3.2 Kisi-Kisi Instrumen Penelitian ... 73

Tabel 3.3 Jadwal Penelitin ... 82

Tabel 4.1 Hasil Uji Validitas Instrumen... 91

Tabel 4.2 Uji Reliabilitas Data ... 123

Tabel 4.3 Uji Normalitas Data ... 124

Gambar 3.1 Uji Pihak Kanan ... 81

Gambar 4.1 Peta Kota Serang ... 84

Gambar 4.2 Struktur Organisasi DPKD Kota Serang ... 87

Gambar 4.3 Mekanisme Pelayanan ... 90

DAFTAR DIAGRAM

Diagram 4.1 Identitas Responden Berdasarkan Jenis Kelamin ... 92

Diagram 4.2 Identitas Responden Berdasarkan Usia ... 93

Diagram 4.3 Identitas Responden Berdasarkan Kecamatan ... 94

Diagram 4.4 Identitas Responden Berdasarkan Pendidikan ... 95

Diagram 4.5 Identitas Responden Berdasarkan Pekerjaan ... 95

Diagram 4.6 Realisasi Penerimaan PBB-P2 ... 97

Diagram 4.7 Tingkat Kepatuhan Wajib Pajak PBB-P2 ... 98

Diagram 4.8 Pendistribusian SPPT ... 99

Diagram 4.9 Kemudahan Informasi ... 100

Diagram 4.10 Keterbukaan Informasi ... 101

Diagram 4.11 Pelayanan UPT PBB-P2 Tidak Berbelit-belit ... 102

Diagram 4.12 Pelayanan yang diberikan sopan ... 103

Diagram 4.13 Pelayanan yang diberikan ramah ... 104

Diagram 4.14 Tidak Diskriminatif ... 105

Diagram 4.15 Tersedia toilet bagi penerima layanan ... 106

Diagram 4.16 Ruang Tunggu Tertata Rapi ... 107

Diagram 4.17 Lahan Parkir UPT PBB-P2 Cukup Luas ... 108

Diagram 4.18 Ruang pelayanan terjamin keamanannya ... 109

Diagram 4.19 Lahan parkir terjamin keamanannya ... 110

Diagram 4.21 Respon yang diberikan cepat ... 112

Diagram 4.22 Menangani keluhan secara teliti ... 113

Diagram 4.23 Konsisten dengan waktu pelayanan ... 114

Diagram 4.24 Kemudahan akses pelayanan ... 115

Diagram 4.25 Pelayanan sesuai wewenang dan tanggungjawab ... 116

Diagram 4.26 Kesediaan memberikan pelayanan yang baik ... 117

Diagram 4.27 Kejujuran dalam memberikan pelayanan ... 118

Diagram 4.28 Pelayanan dapat dipercaya ... 119

Diagram 4.29 Menyelesaikan komplain dengan baik ... 120

Diagram 4.30 Tersedia kotak saran/mekanisme pengaduan ... 121

Diagram 4.31 Produk layanan sesuai spesifikasi jenis layanan ... 122

LAMPIRAN 2 Peraturan Daerah Kota Serang

LAMPIRAN 3 Peraturan Walikota Serang

LAMPIRAN 4 SOP PBB-P2

LAMPIRAN 5 Formulir Permohonan Pendaftaran

LAMPIRAN 6 Produk Layanan Surat Pemberitahuan Pajak Terhutang (SPPT)

LAMPIRAN 7 Kuesioner

LAMPIRAN 8 Skor Hitung Kuesioner

LAMPIRAN 9 Hasil Perhitungan SPSS

LAMPIRAN 10 Catatan Bimbingan

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Era otonomi saat ini, menuntut daerahnya untuk berkreasi dalam mencari

sumber penerimaan yang dapat membiayai pengeluaran pemerintah daerah, dalam

rangka menyelenggarakan pemerintahan dan pembangunan. Dengan demikian

pemerintah daerah tidak hanya dituntut untuk mampu menyelenggarakan

pemerintahan, pembangunan, dan pelayanan masyarakat akan tetapi secara

finansial mampu untuk membiayai segala kebutuhannya.

Penyelenggaraan Otonomi Daerah perlu menekankan pada prinsip-prinsip

demokrasi, peran serta masyarakat, pemerataan dan keadilan, dan akuntabilitas

serta memperhatikan potensi dan keanekaragaman daerah. Oleh karena itu

pemerintah mengeluarkan undang-undang yang mengatur tentang pemerintah

daerah yaitu Undang-Undang No. 23 Tahun 2014 tentang Pemerintah Daerah.

Sejak di berlakukanya Undang-undang tersebut, maka Pemerintah Daerah

adalah penyelenggara urusan pemerintah oleh pemerintah daerah dan dewan

perwakilan rakyat daerah, menurut asas otonomi dan tugas pembantuan dengan

prinsip otonomi seluas-luasnya, dalam sistem dan prinsip Negara Kesatuan

Republik Indonesia. Otonomi daerah adalah Hak, Wewenang, dan Kewajiban

Daerah Otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik

Sedangkan Daerah Otonom adalah kesatuan masyarakat hukum yang

mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan

pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri

berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik

Indonesia.

Daerah otonom diharuskan untuk semaksimal mungkin membiayai rumah

tangganya sendiri dari potensi-potensi ekonominya yang terangkum dalam

Pendapatan Asli Daerah (PAD) yang meliputi Hasil Pajak Daerah, Hasil Retribusi

Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain

Pendapatan Asli Daerah yang sah.

Dalam pembiayaan pembangunan suatu daerah, pemerintah daerah

membutuhkan pajak sebagai salah satu sumber penerimaan daerah. Dengan

adanya pemberian otonomi daerah kepada pemerintah daerah dan di keluarkannya

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah memberikan lebih banyak kewenangan kepada

daerah dalam menjalankan fungsi pemerintahan dan untuk mengatur

sumber-sumber penerimaan daerah sebagai wujud pelaksanaan otonomi daerah.

Konsep tersebut berdampak pada pemerintah pusat yang tidak sepenuhnya

lepas tanggungjawab terhadap keuangan daerah. Pemerintah pusat tetap memiliki

kewajiban untuk membantu terkait dengan keuangan tersebut apabila ternyata

PAD yang ada pada suatu daerah tidak cukup untuk membiayai pembangunan di

daerah otonom, bantuan tersebut berupa Dana Perimbangan yang terdiri dari Dana

Alokasi Khusus (DAK).

Pemerintah daerah harus mampu mengembangkan dan memaksimalkan

segala sumber daya yang tersedia, guna membiayai penyelenggaraan pemerintah

daerah dan pembangunan daerah. Ada banyak sumber pendapatan daerah, namun

dari berbagai alternatif penerimaan daerah, salah satu upaya yang dilakukan

pemerintah daerah dalam meningkatkan pendapatan daerah adalah dengan

memberlakukanya pajak daerah dan retribusi daerah.

Pajak daerah merupakan kontribusi wajib kepada Daerah yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Setiap daerah

diberikan jenis sumber pendapatan yang sama, akan tetapi tidak berarti setiap

daerah memiliki jumlah pendapatan yang sama dalam membiayai

kewenangannya. Pendapatan daerah tergantung pada kondisi yang dimiliki oleh

setiap daerah, misalnya jumlah penduduk, luas wilayah, kekayaan daerah, dan

tingkat pertumbuhan ekonomi di setiap daerah.

Pemberian kewenangan kepada daerah untuk memungut pajak dan

retribusi daerah telah mengakibatkan pemungutan berbagai jenis pajak dan

retribusi daerah yang berkaitan dengan berbagai aspek kehidupan masyarakat.

Pemungutan ini harus dapat dipahami oleh masyarakat sebagai sumber

penerimaan yang dibutuhkan oleh daerah untuk meningkatkan kesejahteraan

masyarakat. Oleh karena itu pemerintah mengeluarkan undang-undang yang

28 Tahun 2009, undang-undang ini menjadi landasan hukum dalam pemungutan

pajak dan retribusi daerah yang kemudian memberikan kewenangan kepada

daerah untuk memungut atau tidak memungut suatu jenis pajak atau retribusi pada

daerahnya.

Setelah diundangkannya Undang-undang tersebut, diputuskan bahwa

Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan (PBB-P2) diserahkan

sepenuhnya kepada daerah menjadi salah satu jenis pajak daerah. Undang-undang

tersebut mulai berlaku secara efektif pada tanggal 1 Januari 2010, sedangkan

untuk peralihan PBB-P2 ke daerah diberi tenggang waktu paling lama pada

tanggal 1 Januari 2014, tenggang waktu tersebut didasarkan pada diperlukannya

waktu untuk mempersiapkan baik dari segi infrastruktur, Sumber Daya Manusia

(SDM), ataupun perundangan di daerah.

Kota Serang merupakan pemekaran dari wilayah Kabupaten Serang, yang

menjadi daerah otonom pada tanggal 2 November Tahun 2007. Oleh karena itu

pemerintah Kota Serang bertanggung jawab untuk meningkatkan pendapatan asli

daerahnya guna membiayai penyelenggaraan pemerintah dan juga dapat

mensejahterakan masyarakat Kota Serang.

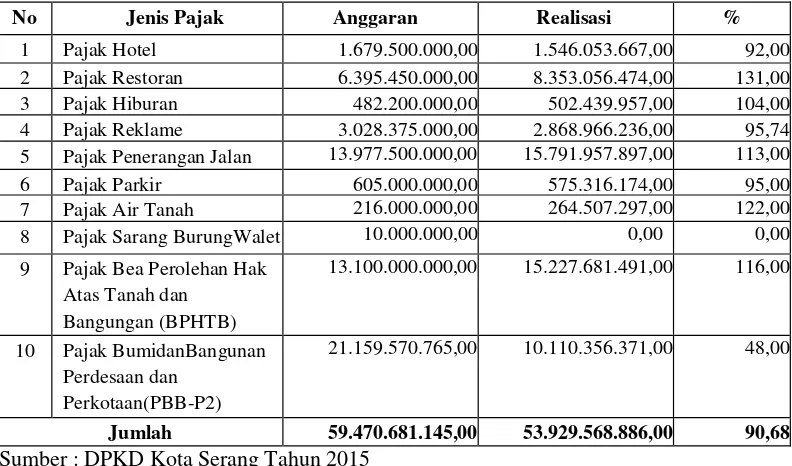

Berdasarkan Peraturan Daerah Kota Serang Nomor 17 Tahun 2010 tentang

Pajak Daerah, bahwa terdapat jenis-jenis Pajak Daerah di Kota Serang yaitu Pajak

Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan,

Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak

Sarang Burung Walet, Pajak PBB-P2, dan BPHTB. Adapun berikut ini tabel

Tabel 1.1

Anggaran dan Realisasi Pendapatan Pajak Daerah Kota Serang

No Jenis Pajak Anggaran Realisasi %

1 Pajak Hotel 1.679.500.000,00 1.546.053.667,00 92,00

2 Pajak Restoran 6.395.450.000,00 8.353.056.474,00 131,00

3 Pajak Hiburan 482.200.000,00 502.439.957,00 104,00

4 Pajak Reklame 3.028.375.000,00 2.868.966.236,00 95,74 5 Pajak Penerangan Jalan 13.977.500.000,00 15.791.957.897,00 113,00

6 Pajak Parkir 605.000.000,00 575.316.174,00 95,00

7 Pajak Air Tanah 216.000.000,00 264.507.297,00 122,00

8 Pajak Sarang BurungWalet 10.000.000,00 0,00 0,00

9 Pajak Bea Perolehan Hak Atas Tanah dan Sumber : DPKD Kota Serang Tahun 2015

Berdasarkan tabel di atas dapat dilihat bahwa PBB-P2 merupakan salah

satu jenis pajak daerah yang tingkat realisasinya paling rendah dibandingkan

dengan jenis pajak daerah lainnya, yang hanya mencapai 48% atau setara dengan

Rp. 10.110.356.371,00

PBB-P2 yang merupakan pajak atas bumi dan/ atau bangunan dimiliki,

dikuasai, dan dimanfaatkan oleh orang pribadi atau badan kecuali kawasan yang

digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan.

Penerimaan PBB-P2, memiliki konstribusi yang cukup signifikan terhadap

perolehan Pendapatan Asli Daerah (PAD) di Kota Serang. PBB-P2 mulai berlaku

secara efektif di Kota Serang pada tanggal 1 Januari 2014 dan terhitung sejak

tanggal 1 Januari 2015 pembayaran PBB-P2 sudah dialihkan ke pihak Bank Jabar

Dengan adanya pelimpahan wewenang tersebut pemerintah daerah

berusaha membuat kebijakan-kebijakan untuk mencapai target yang ditetapkan

pemerintah pusat kepada masing-masing pemerintah daerah. Kebijakan yang

ditetapkan pemerintah daerah antara lain adalah menetapkan target-target yang

harus dicapai oleh daerah di tingkat bawahnya, sampai dengan tingkat

desa/kelurahan. Dimana pemungutan di tingkat desa/kelurahan merupakan ujung

tombak dari kegiatan pemungutan PBB-P2 secara keseluruhan, karena di tingkat

desa/kelurahan para petugas pemungut akan berhadapan langsung dengan

masyarakat wajib pajak.

Dalam pengalihan PBB-P2, persiapan yang dilakukan oleh pemerintah

daerah Kota Serang adalah dengan mengesahkan Peraturan Daerah Nomor 9

tahun 2013 tentang Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan

(PBB-P2), Peraturan Walikota dan Standar Operasional Prosedur (SOP) yang

berkaitan dengan PBB-P2 , sarana dan prasarana penunjang, serta dibentuknya

Unit Pelaksana Teknis (UPT) PBB-P2 di dua kecamatan yakni UPT kecamatan

Serang dan UPT Kecamatan Cipocok Jaya.

Penyediaan gedung pelayanan UPT PBB-P2 di Kecamatan Serang

memanfaatkan gedung Dharma Wanita yang saat ini sudah tidak digunakan lagi,

sedangkan UPT PBB-P2 Kecamatan Cipocok Jaya memanfaatkan gedung PKK.

Pada tiap UPT PBB-P2 dilengkapi dengan ruang pelayanan, dan ruang kantor

untuk menunjang kinerja UPT, serta penyediaan ruang server, untuk mendukung

kinerja dalam melakukan administrasi perpajakan yang dilakukan DPKD dan 2

yang ditempatkan di DPKD Kota Serang dan ini terkoneksi secara real time

dengan UPT di dua kecamatan. UPT di Kecamatan Serang melayani 3 kecamatan

yakni Serang, Taktakan dan Kasemen. Sedangkan UPT Cipocok Jaya melayani

masyarakat di Cipocok Jaya, Curug, dan Walantaka. Berkaitan dengan

penerimaan PBB-P2 yang diperoleh oleh daerah, khususnya Kota Serang, ternyata

penerimaannya belum optimal. Hal ini terlihat dari data pokok ketetapan dan

realisasi penerimaan PBB-P2 tahun 2013 dan 2014.

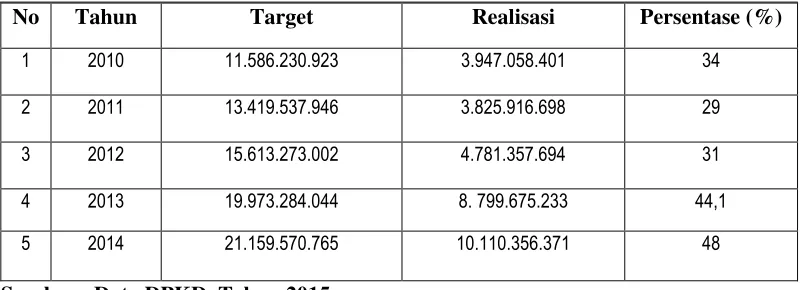

Tabel I.2

Evaluasi Penerimaan PBB-P2 Kota Serang Tahun 2013 – 2014

No Tahun Target Realisasi Persentase (%)

1 2010 11.586.230.923 3.947.058.401 34

2 2011 13.419.537.946 3.825.916.698 29

3 2012 15.613.273.002 4.781.357.694 31

4 2013 19.973.284.044 8. 799.675.233 44,1

5 2014 21.159.570.765 10.110.356.371 48

Sumber : Data DPKD Tahun 2015

Berdasarkan tabel di atas dapat diketahui bahwa sejak dialihkannya

PBB-P2 dari pusat ke daerah realisasi penerimaan PBB-PBB-P2 terjadi peningkatan,

meskipun realisasi penerimaan PBB-P2 tersebut belum mencapai target yang

sudah ditetapkan. Hal tersebut dapat dilihat dari realisasi penerimaan PBB-P2

pada tahun 2013 yang mencapai 44,1% atau setara dengan Rp. 8.799.675.233,

kemudian pada tahun 2014 realisasi penerimaan PBB-P2 mengalami peningkatan

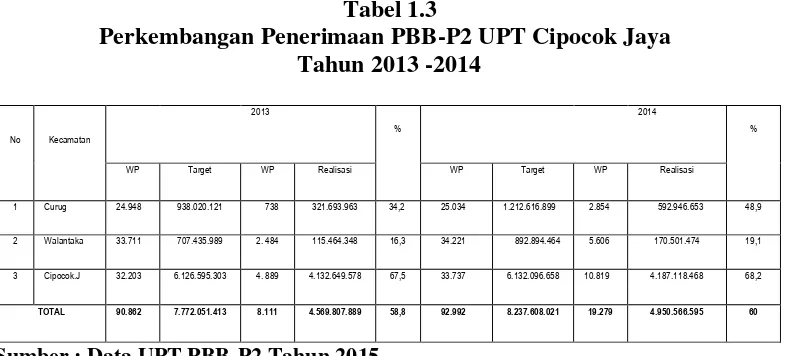

Tabel 1.3

Perkembangan Penerimaan PBB-P2 UPT Cipocok Jaya Tahun 2013 -2014

WP Target WP Realisasi WP Target WP Realisasi

1 Curug 24.948 938.020.121 738 321.693.963 34,2 25.034 1.212.616.899 2.854 592.946.653 48,9

2 Walantaka 33.711 707.435.989 2. 484 115.464.348 16,3 34.221 892.894.464 5.606 170.501.474 19,1

3 Cipocok.J 32.203 6.126.595.303 4. 889 4.132.649.578 67,5 33.737 6.132.096.658 10.819 4.187.118.468 68,2

TOTAL 90.862 7.772.051.413 8.111 4.569.807.889 58,8 92.992 8.237.608.021 19.279 4.950.566.595 60

Sumber : Data UPT PBB-P2 Tahun 2015

Dari tabel diatas dapat diketahui bahwa terjadi peningkatan penerimaan

PBB-P2 di UPT Cipocok Jaya tahun anggaran 2013 sampai dengan 2014 sebesar

1,2%. Pada tahun anggaran 2013 sampai dengan 2014 Kecamatan Cipocok Jaya

berhasil memperoleh penerimaan PBB-P2 terbesar dibandingkan dengan 2 (dua)

Kecamatan lain, yakni Kecamatan Curug dan Kecamatan Walantaka, dengan

realisasi penerimaan sebesar Rp. 4.132.649.578 (2013) atau setara dengan 67,5%

dari target sebesar Rp. 6.126.595.303. Sedangkan pada tahun anggaran 2014

Kecamatan Cipocok Jaya mencapai realisasi sebesar Rp. 4.187.118.468 atau

setara dengan 68,2% dari target sebesar Rp. 6.132.096.658.

Dari tabel diatas juga dapat dilihat bahwa tingkat kepatuhan wajib pajak

dalam membayar PBB-P2 pada tahun anggaran 2013 masih rendah, hal tersebut

dapat dilihat dari target wajib pajak sebanyak 90.862 dan yang terealisasi atau

membayar pajak hanya mencapai 8.111 wajib pajak. Sedangkan pada tahun

anggaran 2014 jumlah target wajib pajak sebanyak 92.992 dan yang teralisasi

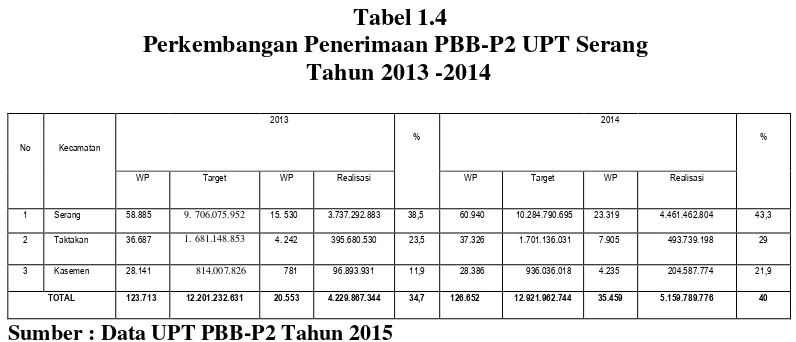

Tabel 1.4

WP Target WP Realisasi WP Target WP Realisasi

1 Serang 58.885 9. 706.075.952 15. 530 3.737.292.883 38,5 60.940 10.284.790.695 23.319 4.461.462.804 43,3

2 Taktakan 36.687 1. 681.148.853 4. 242 395.680.530 23,5 37.326 1.701.136.031 7.905 493.739.198 29

3 Kasemen 28.141 814.007.826 781 96.893.931 11,9 28.386 936.036.018 4.235 204.587.774 21,9

TOTAL 123.713 12.201.232.631 20.553 4.229.867.344 34,7 126.652 12.921.962.744 35.459 5.159.789.776 40

Sumber : Data UPT PBB-P2 Tahun 2015

Berdasarkan tabel di atas dapat diketahui bahwa UPT Kecamatan Serang

juga mengalami peningkatan dalam hal penerimaan PBB-P2 pada tahun anggaran

2013 sampai dengan 2014 sebesar 5,3%. Hal tersebut dapat dilihat dari jumlah

realisasi penerimaan PBB-P2 tahun anggaran 2013 sebesar Rp. 4.229.867.344

atau setara dengan 34,7%. Sedangkan pada tahun anggaran 2014 realisasi

penerimaan PBB-P2 mencapai Rp. 5.159.789.776 atau setara dengan 40%.

Namun jika dilihat dari tabel 1.3 dan 1.4 mengenai perkembangan

penerimaan PBB-P2 perkecamatan di UPT PBB-P2 Kecamatan Cipocok Jaya dan

UPT Kecamatan Serang tahun anggaran 2013 sampai dengan 2014. Terlihat

bahwa UPT PBB-P2 Kecamatan Serang memilki jumlah wajib pajak terdaftar

lebih besar daripada wajib pajak terdaftar di UPT PBB-P2 Kecamatan Cipocok

Jaya. Pada tahun anggaran 2013 jumlah wajib pajak UPT PBB-P2 Kecamatan

Serang mencapai 123.713 wajib pajak dan pada tahun anggaran 2014 jumlah

wajib pajak terdaftar UPT PBB-P2 Kecamatan Serang mengalami peningkatan

yakni mencapai 126.652 wajib pajak. Sedangkan jumlah wajib pajak terdaftar

UPT PBB-P2 Kecamatan Cipocok Jaya tahun anggaran 2013 sebanyak 90.862

Hal ini berarti bahwa seharusnya UPT PBB-P2 Kecamatan Serang

memiliki kontribusi yang lebih besar daripada UPT PBB-P2 Kecamatan Cipocok

Jaya dalam hal realisasi penerimaan PBB-P2 terhadap Pendapatan Asli Daerah

(PAD) di Kota Serang, dikarenakan UPT PBB-P2 Kecamatan Serang yang

menaungi 3 Kecamatan yakni Serang, Taktakan, dan Kasemen memiliki jumlah

Wajib Pajak terdaftar lebih besar daripada UPT PBB-P2 Kecamatan Cipocok Jaya

yang menaungi 3 Kecamatan yakni Cipocok Jaya, Curug, dan Walantaka.

Berdasarkan wawancara dengan pihak-pihak terkait dan hasil observasi

lapangan, dijumpai berbagai masalah yang terjadi terkait dengan penerimaan

PBB-P2 yang diterima oleh daerah,diantaranya :

Pertama, masih rendahnya partisipasi masyarakat dalam membayar

PBB-P2, hal tersebut terlihat dari jumlah realisasi pajak bumi dan bangunan sektor

perdesaan dan perkotaan 2 tahun terakhir terhitung dari tahun 2013 sampai dengan

tahun 2014 yang belum mencapai target.

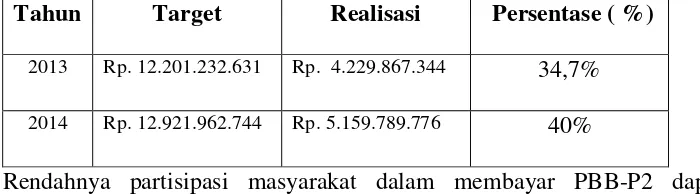

Tabel 1.5

Evaluasi Penerimaan PBB-P2 UPT Serang Tahun Anggaran 2013-2014 Tahun Target Realisasi Persentase ( %)

2013 Rp. 12.201.232.631 Rp. 4.229.867.344 34,7%

2014 Rp. 12.921.962.744 Rp. 5.159.789.776 40%

Rendahnya partisipasi masyarakat dalam membayar PBB-P2 dapat

disebabkan oleh banyak faktor antara lain seperti kurang giatnya aparat dalam

melakukan penagihan dan sikap apatis dari masyarakat itu sendiri dalam

Berdasarkan hasil wawancara yang peneliti lakukan pada tanggal 4

Oktober 2015 jam 10.15 WIB di UPT PBB-P2 Kecamatan Serang dengan Bapak

Sukarnapura, MM selaku Kepala UPT PBB-P2 Kecamatan Serang, beliau

mengatakan bahwa pihaknya sudah melakukan upaya penagihan bagi wajib pajak

yang tidak memenuhi kewajibannya dalam membayar pajak, beliau juga

mengatakan bahwa pihak UPT PBB-P2 bersama-sama melakukan koordinasi

dengan pihak kecamatan dan kelurahan dalam melakukan penagihan pajak bumi

dan bangunan perdesaan dan perkotaan. Namun rendahnya partisipasi masyarakat

dalam membayar pajak bukan saja hanya disebabkan oleh kurang giatnya aparat

dalam melakukan penagihan, tetapi juga sikap apatis dari masyarakat itu sendiri.

Hal ini juga diperkuat dari wawancara yang peneliti lakukan pada tanggal

6 oktober 2015 jam 13.35 di UPT PBB-P2 Kecamatan Serang dengan salah satu

wajib pajak yang bernama Bapak Jaenudin, beliau mengatakan bahwa sudah 3

tahun tidak membayar pajak bumi dan bangunan perdesaan dan perkotaan, namun

sampai detik ini tidak ada aparat yang melakukan penagihan pajak.

Selain dari itu kadang kala Wajib Pajak (WP) tidak dikenal, hal ini terjadi

karena adanya perpindahan/pergantian kepemilkan Objek Pajak (OP) tanpa

pemberitahuan/pelaporan dari pihak Wajib Pajak.

Berdasarkan hasil wawancara yang peneliti lakukan pada tanggal 4

Oktober 2015 jam 10.15 WIB di UPT PBB-P2 Kecamatan Serang dengan Bapak

Sukarnapura, MM selaku Kepala UPT PBB-P2 Kecamatan Serang, beliau

mengatakan bahwa untuk pergantian/perpindahan kepemilikan objek pajak, wajib

mengisi dengan benar blangko yang sudah disediakan oleh pihak UPT,

melampirkan data kepemilikan tanah, foto copy Bea Perolehan Hak Atas Tanah

dan Bangunan (BPHTB), foto copy Surat Pemberitahuan Pajak Terhutang (SPPT

) dan bukti tanda lunas PBB-P2 selama 5 (lima) tahun kebelakang, serta foto copy

KTP pemohon.

Hal ini juga diperkuat dari wawancara yang peneliti lakukan pada tanggal

7 oktober 2015 jam 14.10 di UPT PBB-P2 Kecamatan Serang dengan salah satu

wajib pajak yang bernama Ibu Rini, beliau mengatakan bahwa objek pajak yang

beliau miliki sudah dijual kepada pihak lain, namunbeliau belum melakukan

pemberitahuan kepada aparat pajak dikarenakan untuk pengurusuan pergantian

kepemilikan Objek Pajak salah satu persyaratannya, Wajib Pajak diminta untuk

melampirkan bukti pembayaran PBB-P2 selama 5 tahun kebelakang dari tahun

pengajuan pergantian kepemilikan Objek Pajak atau apabila Wajib Pajak belum

membayar PBB-P2, Wajib Pajak diharuskan melunasi terlebih dahulu PBB-P2

yang masih terhutang. Sedangkan bukti pembayaran pajak bumi dan bangunan

perdesaan dan perkotaan selama 5 (lima) tahun kebelakang ada yang hilang dan

di data base yang ada di UPT PBB-P2 Kecamatan Serang masih belum dibayar

sedangkan beliau mengaku bahwa sudah melunasi pajak tersebut, sehingga

sampai saat ini SPPT tersebut masih atas nama pihak penjual.

Kedua, terbatasnya Sumber Daya Manusia (SDM) yang bertugas sebagai

pegawai penilai. Pegawai penilai ditugaskan untuk melakukan penilaian Pajak

Bumi dan Bangunan Perdesaan dan Perkotaan. Pegawai yang bertugas untuk

hanya terdapat 6 penilai, 1 penilai bertugas untuk melakukan verifikasi data dan 5

penilai bertugas sebagai penilai lapangan, dengan kewenangan masing-masing

penilai 13 wilayah kelurahan, dan 1 penilai lagi mempunyai kewenangan 14

2 Kota Baru Kagungan Lopang Lontar Baru Kaligandu

3 Banjar Agung Banjarsari Tembong Cipocok Jaya Penancangan

4 Pancalaksana Tinggar Cipete Curug Manis Sukalaksana

5 Sukawana Kemanisan Sukajaya Curug Cilaku

6 Kasemen Warung Jaud Terumbu Bendung Masjid Priyayi

7 Margaluyu Kasunyatan Sawahluhur Banten Kilasah

8 Nyapah Lebakwangi Cigoong Pasuluhan Pasuluhan

9 Walantaka Tegalsari Pager Agung Pipitan Pangampelan

10 Derangong Lialang Taktakan Sepang Taman Baru

11 Panggungjati Kalanganyar Umbul Tengah Cilowong Kuranji

12 Gelam Dalung Terondol Sukawana Kaloran

13 Pancur Sayar Kiara Kapuren Teritih

14 Karundang

Sumber : DPKD Kota Serang Tahun 2015

Hal ini juga diperkuat dari wawancara yang peneliti lakukan pada tanggal

10 oktober 2015 jam 09.00 WIB di Dinas Pengelolaan Keuangan Daerah (DPKD)

Kota Serang dengan salah satu pegawai penilai yang bernama Bapak Diky

Sumakarya. Bapak Diky menjelaskan bahwa pegawai pendataan/penilai yang ada

pendataan/penilaian. Dikarenakan luas wilayah yang ada di Kota Serang tidak

diimbangi dengan jumlah pegawai pendataan/penilaian yang tersedia di mana di

UPT PBB-P2 Kecamatan Serang hanya memiliki 6 orang penilai, untuk

masing-masing penilai menaungi 13 wilayah kelurahan dan 1 penilai lagi menaungi 14

wilayah kelurahan, untuk pembagian kewenangan zona wilayah dilakukan secara

acak.

Ketiga, kurangnya sarana dan prasarana penunjang untuk penyebaran

Surat Pemberitahuan Pajak Terhutang (SPPT). Sarana dan prasarana penunjang

penyebaran SPPT di UPT PBB-P2 Kecamatan Serang hanya difasilitasi 2

kendaraan operasional, 1 (satu) unti mobil dan 1 (satu) unti motor.

Hal ini juga diperkuat dari wawancara yang peneliti lakukan pada tanggal

4 Oktober 2015 jam 10.15 WIB UPT PBB-P2 Kecamatan Serang dengan Bapak

Sukarnapura, MM selaku Kepala UPT PBB-P2 Kecamatan Serang, beliau

mengatakan bahwa sarana dan prasarana penunjang untuk penyebaran SPPT di

UPT PBB-P2 Kecamatan Serang masih terbatas, UPT PBB-P2 Kecamatan Serang

hanya memiliki 2 (dua) kendaraan operasional, 1 (satu) unti mobil dan 1 (satu)

unti motor. Pihak UPT PBB-P2 Kecamatan Serang sendiri sudah mengajukan

usulan untuk penambahan kendaraan operasional kantor, namun dari pihak DPKD

menganggap bahwa kendaran operasional yang tersedia, sudah cukup untuk

melakukan penyebaran SPPT.

Keempat, berkaitan dengan penerimaan pajak bumi dan bangunan

perdesaan dan perkotaan (PBB-P2) yang diperoleh oleh daerah, sebagaimana

terutama masih rendahnya partisipasi masyarakat dalam pembayaran PBB-P2

yang menjadi kewajibannya. Salah satu upaya yang dilakukan pihak UPT PBB-P2

Kecamatan Serang untuk meningkatkan penerimaan PBB-P2 dengan cara

mengadakan sosialisasi kepada pemerintah bawahannya seperti camat, kepala

lurah dan desa. Sosialisasi tersebut dilakukan 3 kali dalam satu tahun .

Berdasarkan hasil wawancara yang peneliti lakukan pada tanggal 4

Oktober 2015 jam 10.15 WIB di UPT PBB-P2 Kecamatan Serang dengan Bapak

Sukarnapura, MM selaku Kepala UPT PBB-P2 Kecamatan Serang, beliau

mengatakan bahwa pihak UPT PBB-P2 Kecamatan Serang selalu mengadakan

sosialisasi sebagai upaya meningkatkan partisipasi masyarakat dalam membayar

pajak bumi dan bangunan perdesaan dan perkotaan. Sosialisasi tersebut dilakukan

sebanyak 3 (tiga) kali dalam setahun, dengan dihadiri masing-masing camat, lurah

dan desa.

Kelima, waktu penyelesaian penerbitan Surat Pemberitahuan Pajak

Terhutang (SPPT) tidak sesuai dengan target waktu yang sudah ditentukan yakni

selambat-lambatnya 3 (tiga) bulan setelah tanggal diterimanya Surat

Pemberitahuan Objek Pajak (SPOP) oleh Subjek Pajak.

Berdasarkan hasil wawancara yang peneliti lakukan pada tanggal 4

Oktober 2015 jam 10.15 WIB di UPT PBB-P2 Kecamatan Serang dengan Bapak

Sukarnapura, MM selaku Kepala UPT PBB-P2 Kecamatan Serang, beliau

mengatakan bahwa masih terdapat Surat Pemberitahuan Pajak Terhutang (SPPT)

yang belum selesai diproses selama kurun waktu yang sudah ditentukan, yakni

yang bertugas sebagai penilai serta masih terdapat Surat Pemberitahuan Objek

Pajak (SPOP) yang tidak sesuai dengan keadaan dilapangan, sehingga diperlukan

survey lapangan kembali.

Hal ini juga diperkuat dari wawancara yang peneliti lakukan pada tanggal

7 oktober 2015 jam 11.00 WIB di UPT PBB-P2 Kecamatan Serang dengan salah

satu wajib pajak yang bernama Bapak Imanudin, beliau mengatakan bahwa sudah

hampir 4 bulan berkas mutasi yang beliau ajukan belum selesai diproses, padahal

batas waktu penyelesaian yang sudah ditentukan selambat-lambatnya 3 (tiga)

bulan sejak diterimanya Surat Pemberitahuan Objek Pajak (SPOP) oleh Subjek

Pajak.

Keenam, Tidak adanya sanksi hukum yang jelas bagi masyarakat yang

mendapatkan manfaat dari Objek Pajak yang dimiliki serta tidak terdaftar sebagai

Wajib Pajak.

Hal tersebut diperkuat dari wawancara yang peneliti lakukan pada tanggal

4 Oktober 2015 jam 10.15 WIB di UPT PBB-P2 Kecamatan Serang dengan

Bapak Sukarnapura, MM selaku kepala UPT PBB-P2 Kecamatan Serang, beliau

mengatakan bahwa tidak ada sanksi hukum bagi masyarakat yang mendapatkan

manfaat dari objek pajak yang dimiliki serta tidak terdaftar sebagai wajib pajak,

namun bagi masyarakat yang sudah terdaftar sebagai wajib pajak dan tidak

memenuhi kewajibannya dalam membayar pajak dikenakan sanksi administrasi

Berdasarkan uraian masalah tersebut maka peneliti tertarik meneliti

tentang “Kinerja Pelayanan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

(PBB-P2) di Unit Pelaksana Teknis Pajak Bumi dan Bangunan Perdesaan dan

Perkotaan (UPT PBB-P2) Kecamatan Serang Kota Serang”, dimana dapat

diketahui bahwa sejak di undangkannya Undang-undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah, diputuskan bahwa PBB-P2

diserahkan sepenuhnya kepada daerah menjadi salah satu jenis pajak daerah.

Undang-undang tersebut mulai berlaku secara efektif pada tanggal 1 Januari 2010,

sedangkan untuk peralihan PBB-P2 ke daerah diberi tenggang waktu paling lama

pada tanggal 1 Januari 2014. Untuk Kota Serang sendiri PBB-P2 mulai efektif

pada tanggal 1 Januari 2014.

Berdasarkan realisasi PBB-P2 tahun anggaran 2014, Kota Serang dalam

realisasinya belum mencapai target yakni untuk UPT PBB-P2 Kecamatan

Cipocok Jaya target yang ditetapkan sebesar Rp.8.237.608.021 dengan realisasi

mencapai Rp. 4.950.566.595 atau 60%. Sedangkan untuk UPT PBB-P2

Kecamatan Serang target yang ditetapkan sebesar Rp. 12.921.962.744 dengan

realisasi mencapai Rp. 5.159.789.776 atau 40%. Dari data realisasi penerimaan

PBB-P2 diatas dapat ditarik kesimpulan bahwa realisasi penerimaan PBB-P2

terbesar didapatkan dari UPT PBB-P2 Kecamatan Cipocok Jaya dengan jumlah

Wajib Pajak terdaftar lebih kecil (92.992 Wajib Pajak) dibandingkan dengan

jumlah Wajib Pajak terdaftar UPT PBB-P2 Kecamatan Serang sebanyak 126.652

Wajib Pajak namun realisasi penerimaan PBB-P2 nya jauh lebih besar

untuk mengkaji lebih jauh tentang seberapa besar tingkat Kinerja Pelayanan

PBB-P2 di UPT PBB-PBB-P2 Kecamatan Serang Kota Serang.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah tersebut dan hasil wawancara beserta

observasi awal maka peneliti mengidentifikasi masalah terkait dengan:

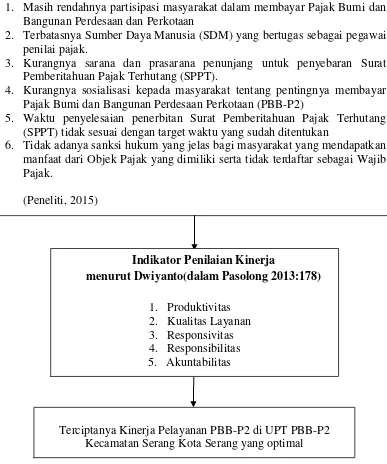

1. Masih rendahnya partisipasi masyarakat dalam membayar Pajak Bumi

dan Bangunan Perdesaan Perkotaan (PBB-P2)

2. Terbatasnya Sumber Daya Manusia (SDM) yang bertugas sebagai

pegawai penilai pajak.

3. Kurangnya sarana dan prasarana penunjang untuk penyebaran Surat

Pemberitahuan Pajak Terhutang (SPPT).

4. Kurangnya sosialisasi kepada masyarakat tentang pentingnya

membayar Pajak Bumi dan Bangunan Perdesaan Perkotaan (PBB-P2)

5. Waktu penyelesaian penerbitan Surat Pemberitahuan Pajak Terhutang

(SPPT) tidak sesuai dengan target waktu yang sudah ditentukan

6. Tidak adanya sanksi hukum yang jelas bagi masyarakat yang

mendapatkan manfaat dari Objek Pajak yang dimiliki serta tidak

1.3 Pembatasan Masalah dan Rumusan Masalah

Mengingat masalah yang di teliti merupakan masalah yang kompleks,

maka peneliti akan membatasi ruang lingkup kajian dengan memfokuskan

penelitian pada Kinerja Pelayanan PBB-P2 di UPT PBB-P2 Kecamatan Serang

Kota Serang.. Pada penelitian ini peneliti akan mengkaji permasalahan mengenai

Seberapa Besar Tingkat Kinerja Pelayanan PBB-P2 di UPT PBB-P2 Kecamatan

Serang Kota Serang.

1.4 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk mengetahui Seberapa Besar

Tingkat Kinerja Pelayanan PBB-P2 di UPT PBB-P2 Kecamatan Serang Kota

Serang.

1.5 Manfaat Penelitian

Manfaat penelitian merupakan dampak dari tercapaianya tujuan. Oleh

karena itu penelitian ini diharapkan dapat memberikan manfaat sebagai berikut

1. Secara Teoritis

a. Pengembangan Ilmu Administrasi Negara

Penelitian ini diharapkan bermanfaat untuk wawasan dan

pengetahuan yang dapat digunakan dalam pengembangan ilmu

pengetahuan yang berkaitan dengan Ilmu Administrasi Negara

khususnya tentang Kinerja Pelayanan UPT PBB-P2 Kecamatan

b. Penelitian lebih lanjut

Hasil dari penelitian ini diharapkan semoga dapat dijadikan

referensi bagi peneliti lain yang akan melakukan penelitian lebih

lanjut dengan topik yang sama.

2. Secara Praktis, dari hasil penelitian ini diharapkan bermanfaat bagi:

a. Peneliti, yakni untuk mengembangkan kemampuan dan

penguasaan ilmu pengetahuan yang pernah diperoleh selama

perkuliahan pada Program Ilmu Administrasi Negara Universitas

Sultan Ageng Tirtayasa

1.6 Sistematika Penulisan

Penulisan penelitian ini disusun untuk memberikan gambaran umum

tentang gambaran penelitian yang dilakukan, sistematika penulisan dalam

penelitian ini adalah sebagai berikut:

BAB I PENDAHULUAN

Terdiri dari latar belakang yang menerangkan ruang lingkup dan

kedudukan masalah yang akan diteliti dalam bentuk deduktif, dari lingkup yang

paling umum sehingga menukik kepermasalahan yang paling khusus atau spesifik.

Kemudian selanjutnya identifikasi masalah dalam hal ini identifikasi masalah

mendektesi aspek permasalahan yang muncul dan berkaitan dengan tema atau

topik atau judul penelitian atau masalah. Pembatasan masalah dan perumusan dari

hasil identifikasi tersebut ditetapkan masalah yang paling urgen yang berkaitan

mengungkapkan tentang sasaran yang ingin tercapai dengan melaksanakan

penelitian. Kemudian terdapatnya juga kegunaan penelitian yang menjelaskan

manfaat teoritis dan praktis dari penelitian yang akan diteliti, dan yang terakhir

yaitu sistematika penulisan yang menjelaskan dari bab yang ada dalam penelitian.

BAB II DESKRIPSI TEORI DAN HIPOTESIS PENELITIAN

Dalam BAB II yaitu Deskripsi Teori dan Hiposetis Penelitian. Penelitian

terdiri dari deskripsi teori yang relevan dengan permasalahan dalam penelitian

sehingga dapat diguakan untuk merumuskan permasalahan dalam penelitian

sehingga dapat digunakan untuk membuat asumsi dasar, kerangka berfikir yang

menggambarkan alur pikir peneliti sebagai kelanjutan dari teori, sedangkan

asumsi dasar yaitu jawaban sementara terhadap permasalahan yang diteliti dan

akan diuji kebenarannya.

BAB III METODE PENELITIAN

Terdiri dari metode penelitian yang menjelaskan tentang penggunaan

metode yang digunakan. Instrumen penelitian menjelaskan tentang proses

penyususnan dan jenis alat pengumpulan data dengan teknik pengambilan

informan penelitian. Teknis analisa data adalah proses mencari dan menyusun

secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan dan

dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan

kedalam unit-unit. Tempat dan waktu penelitian menjelaskan tentang tempat dan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Hasil penelitian mencakup dekskripsi objek penelitian yang meliputi

lokasi penelitian secara jelas, struktur organisasi dari objek yang diteliti, serta hal

lain yang berhubungan dengan objek penelitian. Selain itu juga mencakup dekripsi

data yang menjelaskan hasil penelitian yang telah diolah dengan menggunakan

teknik analisa data relevan. Kemudian dalam bab ini juga terdapat interprestasi

hasil penelitian dan pembahasan lebih lanjut terhadap hasil analisa data.

BAB V PENUTUP

Bab ini terbagi ke dalam dua bagian yaitu, bagian kesimpulan dan saran.

Dalam bab ini akan dikemukakan kesimpulan dari analisa dan pembahasan yang

dipaparkan sebelumnya sedangkan pada bagian saran akan dikemukakan saran

dari peneliti yang akan memberikan solusi dari permasalahan dalam Kinerja

Pelayanan PBB-P2 di UPT PBB-P2 Kecamatan Serang Kota Serang.

DAFTAR PUSTAKA

Memuat daftar referensi (literatur lainya) yang dipergunakan dalam

penelitian.

LAMPIRAN

Menyajikan lampiran-lampiran yang dianggap perlu dan penting oleh

BAB II

KAJIAN TEORI, KERANGKA PEMIKIRAN, DAN HIPOTESIS PENELITIAN

2.1 Deskripsi Teori

Teori adalah seperangkat konsep, definisi dan proposisi yang tersusun

secara sistematis sehingga dapat digunakan untuk menjelaskan dan meramalkan

fenomena (cooper and schindler dalam Sugiyono 2003).Semua penelitian bersifat

ilmiah, oleh karena itu semua peneliti harus berbekal teori. Dalam penelitian

kualitatif, karena permasalahan yang dibawa oleh peneliti masih bersifat

sementara, maka teori yang digunakan dalam penyusunan proposal penelitian

kualitatif juga bersifat sementara dan akan berkembang setelah peneliti memasuki

lapangan atau konteks sosial.Dalam kaitannya dengan teori, kalau dalam

penelitian kuantitatif itu bersifat menguji hipotesis atau teori, sedangkan dalam

penelitian kualitatif bersifat menemukan teori.

2.1.1 Teori Kinerja

Kinerja berasal dari pengertian performance. Ada pula yang memberikan

pengertian performance sebagai hasil kerja atau prestasi kerja. Namun sebenarnya

kinerja mempunyai makna yang lebih luas, bukan hanya hasil kerja tetapi

Kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat

dengan tujuan strategis organisasi, kepuasan konsumen dan memberikan

kontribusi ekonomi (Armstrong dan Baron, 1998:15). Dengan demikian, kinerja

adalah tentang melakukan pekerjaan dan hasil yang dicapai dari pekerjaan

tersebut. Kinerja adalah tentang apa yang dikerjakan dan bagaimana cara

mengerjakannya.

Kinerja merupakan gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan /program/kebijakan dalam mewujudkan sasaran, tujuan, misi, dan

visi organisasi yang tertuang dalam perumusan skema strategis (strategic

planning) suatu organisasi (Bastian, 2010).

Para pakar manajemen banyak memberikan definisi tentang kinerja secara

umum (Moeheriono, 2012:65). Dibawah ini disajikan beberapa arti kinerja

(performance) secara luas :

1. Kinerja adalah catatan hasil-hasil yang diperoleh dari fungsi-fungsipekerjaan atau kegiatan tertetu selama kurun waktu tertentu. 2. Kinerja adalah keberhasilan seseorang dalam melaksanakan suatu

pekerjaan

3. Kinerja adalah pekerjaan yang merupakan gabungan dari karakteristik pribadi dan pengorganisasiaan seseorang

4. Kinerja adalah apa yang dapat dikerjakan sesuai dengan tugas dan fungsinya masing-masing.

Kinerja mengandung dua komponen penting, yaitu :

1. Kompetensi berarti individu atau organisasi memiliki kemampuan untuk mengidentifikasikan tingkat kinerjanya

Dari berbagai pengertian kinerja tersebut, pada dasarnya kinerja

menekankan pada apa yang dihasilkan (output) dari fungsi-fungsi suatu pekerjaan

atau manfaat apa yang keluar (outcome).

2.1.1.1 Kinerja Organisasi

Kinerja organisasi merupakan indikator tingkatan prestasi yang dapat

dicapai dan mencerminkan keberhasilan suatu organisasi, serta merupakan hasil

yang dicapai dari perilaku anggota organisasi. Kinerja bisa juga dikatakan sebagai

sebuah hasil (output) dari suatu proses tertentu yang dilakukan oleh seluruh

komponen organisasi terhadap sumber-sumber tertentu yang digunakan (input).

Selanjutnya, kinerja juga merupakan hasil dari serangkaian proses kegiatan yang

dilakukan untuk mencapai tujuan tertentu organisasi. Bagi suatu organisasi,

kinerja merupakan hasil dari kegiatan kerjasama diantara anggota atau komponen

organisasi dalam rangka mewujudkan tujuan organisasi.

Kinerja organisasi adalah totalitas hasil kerja yang dicapai suatu organisasi

tercapainya tujuan organisasi berarti bahwa, kinerja suatu organisasi itu dapat

dilihat dari tingkatan sejauh mana organisasi dapat mencapai tujuan yang

didasarkan pada tujuan yang sudah ditetapkan sebelumnya (dalam Surjadi

2009:7). Kinerja organisasi (dalam Sobandi 2006:176) merupakan sesuatu yang

telah dicapai oleh organisasi dalam kurun waktu tertentu, baik yang terkait dengan

2.1.1.2Manajemen Berbasis Kinerja

Manajemen berbasis kinerja merupakan suatu metode untuk mengukur

kemajuan program atau aktivitas yang dilakukan organisasi publik/instansi

pemerintah dalam mencapai hasil atau outcome yang diharapkan oleh semua

pihak. Dalam performance Management Handbook Departemen Energi USA

(Moeheriono 2012:67), Manajemen berbasis kinerja didefinisikan sebagai berikut:

“Paerformance based management is a systematic approach to performance improvement through an onn going process of establishing strategic performance objectives; measuring performance; collecting, analyzing, reviewing, and reporting performance data; and using that data to drive performance improvement”.

(Manajemen berbasis kinerja merupakan suatu pendekatan sistematik untuk memperbaiki kinerja melalui proses berkelanjutan dalam penetapan saasaran-sasaran kinerja strategiik; mengukur kinerja; mengumpulkan; menganalisis; menelaaah; dan melaporkan data kinerja serta menggunakan data tersebut untuk memacu perbaikan kinerja).

2.1.1.3 Manajemen Kinerja Instansi Pemerintah

Manajemen Kinerja Instansi Pemerintah adalah sebagai suatu sistem,

membutuhkan suatu proses yang sistematis sehingga perlu dibuat desain sistem

manajemen kinerja yang tepat untuk mencapai kinerja optimal. Sistem merupakan

serangkaian prosedur, langkah atau tahap yang tertata dengan baik.Demikian juga

dengan sistem manajemen kinerja organisasi publik atau instansi pemerintah

mengandung prosedur, langkah dan tahapan yang membentuk suatu siklus kinerja.

Secara garis besar, sebagai bagian dari sistem akuntabilitas kinerja, siklus

manajemen kinerja dibagi dalam lima fase/tahap, yaitu : (a) perencanaan kinerja,

(b) implementasi, (c) pengukuran kinerja dan evaluasi kinerja, (d) pelaporan

2.1.1.4Evaluasi / Penilaian Kinerja

Evaluasi kinerja diartikan sebagai kegiatan untuk menilai atau melihat

keberhasilan dan kegagalan suatu instansi pemerintah atau unit kerja dalam

melaksanakan tugas dan fungsi yang dibebankan kepadanya. Evaluasi kinerja

merupakan analisis dan interpretasi keberhasilan atau kegagalan pencapaian

kinerja, dan sekaligus sebagai suatu proses umpan balik atas kinerja yang lalu dan

mendorong adanya perbaikan produktivitas dimasa mendatang. Oleh karena itu,

evaluasi kinerja pada dasarnya adalah kegiatan penilaian yang dilandasi semangat

internal audit untuk mengukur tingkat pencapaian kinerja suatu organisasi.

Evaluasi kinerja merupakan sarana untuk memperbaiki mereka yang tidak

melakukan pekerjaannya dengan baik di dalam organisasi. Banyak organisasi

berusaha mencapai sasaran suatu kedudukan yang terbaik dan terpercaya dalam

bidangnya. Untuk itu sangat tergantung dari pelaksananya yaitu para pegawai agar

mereka mencapai sasaran yang telah ditetapkan organisasi (Moeheriono 2012:73)

Pimpinan penyelenggara pelayanan, wajib secara berkala mengadakan

evaluasi terhadap kinerja penyelenggaraan pelayanan dilingkungan instansinya

masing-masing.Evaluasi ini dlakukan secara berkelanjutan dan hasilnya secara

berkala dilaporkan kepada pimpinan tertinggi penyelenggara

pelayanan.Penyelenggara pelayanan yang kinerjanya dinilai baik wajib diberikan

penghargaan untuk memberikan motivasi agar lebih meningkatkan

pelayanan.Sedangkan penyelenggara pelayanan yang dinilai kinerjanya belum

sesuai dengan yang diharapkan oleh masyarakat, harus terus melakukan upaya

indikator yang jelas dan terukur sesuai ketentuan yang berlaku (SANKRI,

2005:293). Manfaat evaluasi kinerja adalah sebagai berikut :

1. Untuk perbaikan perencanaan, strategi, dan kebijakan 2. Untuk pengambilan keputusan

3. Untuk tujuan pengendalian program/kegiatan

4. Untuk perbaikan input, proses, dan output, perbaikan tatanan atau sistem dan prosedur

2.1.1.5 Tujuan evaluasi /penilaian kinerja

Tujuan evaluasi kinerja adalah untuk memperbaiki atau meningkatkan

kinerja organisasi melalui peningkatan kinerja dari Sumber Daya Manusia (SDM)

organisasi secara lebih spesipik, tujuan evaluasi kinerja sebagaimana

dikemukakan Sunyoto (1999:1) adalah

1. Meningkatkan saling pengertian antara pegawai tentang persyaratan kinerja

2. Mencatat dan mengakui hasil kerja seorang pegawai sehingga mereka termotivasi untuk berbuat yang lebih baik, atau sekurang-kurangnya berprestasi sama dengan prestasi yang terdahulu

3. Memberikan peluang kepada pegawai untuk mendiskusikan aspirasinya dan meningkatkan kepedulian karier atau terhadap pekerjaan yang diembannya sekarang.

4. Mendefinisikan atau merumuskan kembali sasaran masa depan.

2.1.1.6Faktor-faktor yang Mempengaruhi Pencapaian Kinerja

Kinerja(dalamMahmudi 2013:20) merupakan yang mencakup banyak

faktor yang mempengaruhinya. Faktor-faktor yang mempengaruhi kinerja adalah:

1. Faktor personal/individual, meliputi: pengetahuan, keterampilan (skill), kemampuan, kepercayaan diri, motivasi dan komitmen yang dimiliki oleh setiap individu;

3. Faktor tim, meliputi: kualitas dukungan dan semangat yang diberikan oleh rekan dalam satu tim, kepercayaan terhadap sesama anggota tim, kekompakan dan keeratan anggota tim;

4. Faktor sistem, meliputi: sistem kerja, fasilitas kerja atau infrastruktur yang diberikan oleh rekan dalam organisasi, proses organisasi, dan kultur kinerja dalam organisasi;

5. Faktor kontekstual (situasional), meliputi: tekanan dan perubahan lingkungan eksternal dan internal.

Menurut Gibson, ada tiga faktor yang berpengaruh terhadap kinerja

seseorang, yaitu :

1. Faktor individu : kemampuan, keterampilan, latar belakang keluarga, pengalaman tingkat sosial dan demografi seseorang.

2. Faktor psikologis : persepsi, peran, sikap, kepribadiaan, motivasi, dan kepuasan kerja.

3. Faktor organisasi:struktur organisasi, desain pekerjaan, kepemimpinan, sistem penghargaan.

2.1.1.7 Langkah-langkah Peningkatan Kinerja

Dalam rangka peningkatan kinerja paling tidak terdapat tujuh langkah

yang dapat dilakukan sebagai berikut :

1. Mengetahui adanya kekurangan dalam kinerja 2. Mengenai kekurangan dan tingkat keseriusan

Untuk memperbaiki keadaan tersebut diperlukan beberapa informasi antara lain :

a. Mengidentifikasi masalah setepat mungkin

b. Menentukan tingkat masalah dengan mempertimbangkan harga yang harus dibayar bila tidak ada kegiatan, harga yang harus dibayar biala ada campur tangan dari penghematan yang diperoleh apabila ada penutupan kekurangan kinerja

3. Mengidentifikasikan hal-hal yang mungkin menjadi penyebab kekurangan baik yang berhubungan dengan system maupun yang berhubungan dengan pegawai itu sendiri.

4. Mengembangkan rencana tindakan untuk menanggulangi penyebab kekurangan tersebut

5. Melakukan rencana tindakan tersebut

2.1.1.8 Indikator Evalusasi/Penilaian Kinerja

Instansi pemerintah adalah organisasi yang tidak berorientasi kepada

keuntungan (profit).Kinerja instansi pemerintah perlu diukur dari aspek-aspek

yang komprehensif baik finansial maupun non finansial. Berbagai aspek tersebut

adalah : (1) masukan (input) ; (2) proses (process): (3) keluaran (output); (4) hasil

(outcome); (5) manfaat (benefit); (6) dampak (impact). Selain itu, ruang lingkup

pengukuran kinerja sangat luas.Pengukuran kinerja mencakup kebijakan (policy),

perencanaan dan penganggaran (planning and budgeting), kualitas (quality),

kehematan (economy), keadilan (equity), dan juga pertanggungjawaban

(accountability) (Mahsun, 2009).

Indikator kinerja adalah ukuran kuantitatif dan/atau kualitatif yang

menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah

ditetapkan dengan memperhitungkan elemen indikator yang terdiri dari : indikator

masukan (input), indikator keluaran (output), hasil (outcome), manfaat (benefit),

dan dampak (impact) (bastian, 2010).

a. Indikator masukan (input) adalah sesuatu yang dibutuhkan agar pelaksanaan kegiatan dapat berjalan untuk mencapai keluaran (output). b. Indikator keluaran (output) adalah sesuatu yang diharapkan langsung

dicapai dari suatu kegiatan yang dapat berupa fisik atau non fisik. c. Indikator hasil (outcome) adalah segala sesuatu yang mencerminkan

berfungsinya keluaran kegiatan dalam jangka menengah (efek langsung).

d. Indikator manfaat (benefit) adalah segala sesuatu yang terkait dengan tujuan akhir dari pelaksanaan kegiatan.

Indikator kinerja harus merupakan suatu yang akan dihitung dan diukur

serta digunakan sebagai dasar untuk menilai atau melihat tingkat kinerja baik

dalam tahap perencanaan, pelaksanaan maupun setelah kegiatan selesai dan

berfungsi. Indikator kinerja digunakan untuk meyakinkan bahwa kinerja hari demi

hari organisasi atau unit kerja yang bersangkutan menunjukan kemampuan dalam

rangka dan/atau menuju tujuan dan sasaran yang telah ditetapkan (Sedarmayanti,

2010:198).

Secara umum, indikator kinerja memiliki beberapa fungsi/peranan sebagai

berikut ( Bastian, 2010) :

a. Memperjelas tentang apa, berapa, dan kapan kegiatan dilaksanakan; b. Menciptakan konsensus yang dibangun berbagai pihak terkait untuk

menghindari kesalahan interpretasi selama pelaksanaan kebijakan/program/kegiatan dan dalam menilai kinerjanya;

c. Membangun dasar bagi pengukuran, analisis, dan evaluasi kinerja organisasi;

Menurut Kumorotomo (dalam Pasolong 2010:180) menggunakan

beberapa indikator kinerja untuk dijadikan pedoman dalam menilai kinerja

birokrasi publik, antara lain:

a. Efisiensi, yaitu menyangkut pertimbangan tentang keberhasilan organisasi pelayanan publik dalam memanfaatkan faktor-faktor produksi serta pertimbangan yang berasal dari rasionalitas ekonomis. b. Efektivitas yaitu apakah tujuan yang didirikan organisasi pelayanan

publik tersebut tercapai. Hal tersebut erat kaitannya dengan rasionalitas teknis, nilai, misi, tujuan organisasi serta fungsi agen pembangunan.

c. Keadilan yaitu mempertanyakan distribusi dan alokasi layanan yang diselenggarakan oleh organisasi pelayanan publik. Kriteria ini erat kaitannya dengan konsep ketercukupan atau kepantasan.

Dwiyanto (dalam Pasolong 2013:178), menjelaskan beberapa indikator

yang digunakan untuk mengukur kinerja birokrasi publik yaitu:

a. Produktivitas

Konsep produktivitas tidak hanya mengukur tingkat efisiensi, tetapi juga efektivitas pelayanan. Produktivitas pada umumnya dipahami sebagai rasio antara input dengan output. Konsep produktivitas dirasa terlalu sempit dan kemudian General Accounting Office (GAO) mencoba mengembangkan satu ukuran produktivitas yang lebih luas dengan memasukkan seberapa besar pelayanan publik itu memiliki hasil yang diharapkan sebagai salah satu indikator kinerja yang penting.

b. Kualitas Layanan

Isu mengenai kualitas layanan cenderung menjadi penting dalam menjelaskan kinerja organisasi pelayanan publik. Banyak pandangan negatif yang terbentuk mengenai organisasi publik muncul karena ketidakpuasan publik terhadap kualitas pelayanan.

c. Responsivitas

Responsivitas adalah kemampuan organisasi untuk mengenali kebutuhan masyarakat, menyusun agenda dan prioritas pelayanan, mengembangkan program-program pelayanan publik sesuai dengan kebutuhan dan aspirasi masyarakat. Secara singkat responsivitas disini menunjuk pada keselarasan antara program dan kegiatan pelayanan dengan kebutuhan dan aspirasi masyarakat. Responsivitas dimasukkan sebagai salah satu indikator kinerja karena responsivitas secara langsung menggambarkan kemampuan organisasi publik dalam menjalankan misi dan tujuannya, terutama untuk memenuhi kebutuhan masyarakat. Responsivitas yang rendah ditunjukkan dengan ketidakselarasan antara pelayanan dengan kebutuhan masyarakat. Hal tersebut jelas menunjukkan kegagalan organisasi dalam mewujudkan misi dan tujuan organisasi publik. Organisasi yang memiliki responsivitas rendah dengan sendirinya memiliki kinerja yang jelek pula.

d. Responsibilitas

Responsibilitas menjelaskan apakah pelaksanaan kegiatan organisasi publik itu dilakukan sesuai dengan prinsip-prinsip administrasi yang benar atau sesuai dengan kebijakan organisasi, baik yang eksplisit maupun implisit. Oleh sebab itu, responsibilitas bisa saja pada suatu ketika berbenturan dengan responsivitas.

e. Akuntabilitas

dasar akuntabilitas publik dapat digunakan untuk melihat seberapa besar kebijakan dan kegiatan organisasi publik itu konsisten dengan kehendak publik.

Moeheriono (2012 : 161) mengatakan bahwa Standar Operasional

Prosedur (SOP) adalah pedoman atau acuan untuk melaksanakan tugas pekerjaan

sesuai dengan fungsi dan alat penilaiankinerja instansi pemerintah yang

berdasarkan :

1. Indikator kinerja teknis

2. Administratif dan prosedural sesuai tata kerja 3. Prosedur kerja

4. Sistem kerja pada unit kerja

Tujuan dari SOP adalah menciptakan komitmen mengenai apa yang

dikerjakan oleh satuan unit kerja instansi pemerintah untuk mewujudkan

pemerintahan yang bersih (good governance). SOP, tidak saja bersifat internal,

tetapi juga bersifat eksternal, sehingga selain dapat digunakan untuk mengukur

kinerja organisasi publik, SOP juga dapat digunakan untuk menilai kinerja publik

yang berupa :

1. Responsivitas, yaitu menggambarkan kemampuan organisasi publik dalam menjalankan misi dan tujuannya adalah untuk memenuhi kebutuhan masyarakat.

2. Responsibilitas, yaitu pelaksanaan kegiatan organisasi publik dilakukan sesuai dengan prinsip-prinsip administrasi yang benar atau sesuai dengan kebijakan secara implisit maupun eksplisit.

3. Akuntabilitas, yaitu menunjuk pada seberapa besar kebijakan dan kegiatan organisasi publik yang diharapkan dari masyarakat, bisa berupa penilaian dari wakil rakyat, pejabat, dan masyarakat.

Kinerja organisasi publik tidak hanya bisa dilihat dari ukuran internal yang

dikembangkan oleh organisasi publik atau pemerintah, seperti pencapaian target.

Kinerja sebaiknya harus dinilai dari ukuran eksternal, seperti nilai-nilai dan norma

akuntabilitas yang tinggi kalau kegiatan itu dianggap benar dan sesuai dengan

nilai dan norma yang berkembang dalam masyarakat.

Berdasarkan teori di atas kinerja pada hakekatnya adalah suatu hasil kerja

yang dipandang sebagai thing done dalam suatu organisasi. Dimana kinerja pada

hakekatnya merupakan suatu hasil kerja yang dapat dicapai oleh seseorang atau

kelompok orang dalam suatu organisasi, sesuai dengan tanggung jawab

masing-masing dalam rangka mencapai tujuan organisasi secara legal, tidak melanggar

hukum dan sesuai dengan moral dan etika.

2.1.2. Definisi Pelayanan

Pelayanan yang baik merupakan keinginan semua pelanggan atau

masyarakat yang sedang menerima pelayanan tentunya. Maka jika suatu instansi

atau pemerintahan memberikan pelayanan yang baik kepada masyarakat, maka

masyarakat akan merasa sangat puas. Definisi pelayanan menurut

Ivancevich,Lorenzi, Skinner dan Crosby dalam Ratminto dan Atik (2012:2) yaitu:

“Pelayanan adalah produk-produk yang tidak kasat mata (tidak dapat diraba) yang

melibatkan usaha manusia dan menggunakan peralatan.”

Sedangkan definisi pelayanan menurut Gronroos dalam Ratminto dan Atik

(2012:2)yaitu:

“Pelayanan adalah suatu aktivitas atau serangkaian aktivitas yang bersifat tidak kasat mata (tidak dapat diraba) yang terjadi sebagai akibat adanya interaksi antara konsumen dengan karyawan atau hal-hal lain yang disediakan oleh perusahaan pemberi pelayanan yang dimaksudkan untuk