PROGRAM APLIKASI ANGGARAN PENDAPATAN

DAN BELANJA DESA MENGGUNAKAN PHP 5 PADA

KANTOR DESA TAMIYANG

TUGAS AKHIR

Diajukan sebagai Salah Satu Persayaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Komputerisasi Akuntansi

Oleh:

MUHAMMAD NOOR HADI

D020316005

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2019

TUGAS AKHIR

Diajukan sebagai Salah Satu Persayaratan untuk Memperoleh Gelar

Ahli Madya pada Program Studi Komputerisasi Akuntansi

Oleh:

MUHAMMAD NOOR HADI

D020316005

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2019

PERYATAAN KEASLIAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa Tugas Akhir ini merupakan hasil karya asli saya untuk memenuhi salah satu persyaratan memperoleh gelar Ahli Madya dari Politeknik Negeri Banjarmasin. Tugas Akhir ini belum pernah dipergunakan atau dipublikasikan untuk keperluan lain oleh siapapun juga. Semua sumber yang digunakan telah saya cantumkan sebagaimana mestinya sesuai ketentuan yang berlaku.

Apabila dikemudian hari terbukti bahwa pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi yang ditetapkan oleh Politeknik Negeri Banjarmasin.

Banjarmasin, 19 Juli 2019 Yang membuat pernyataan,

Muhammad Noor Hadi NIM D0203016016

MOTTO

“Jangan Patah Semangat Selalu Pikirkan

Login Tiap Hari untuk Hari eSok”

LEMBAR PERSEMBAHAN

“TUGAS AKHIR INI SAYA PERSEMBAHKAN

UNTUK KELUARGA UTAMA DAN TEMAN SAYA

BESERTA BAGI ORANG-ORANG YANG

MEMBANTU SAYA, SAYA UCAPKAN TERIMA

ABSTRAK

Muhammad Noor Hadi (D020316016). PROGRAM APLIKASI ANGGARAN PENDAPATAN DAN BELANJA DESA MENGGUNAKAN PHP 5 PADA KANTOR DESA TAMIYANG. Tugas Akhir, Program Studi Komputerisasi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2019.

Tujuan penelitian ini adalah untuk memberikan suatu penanganan masalah terhadap permasalah yang terjadi terhadap anggaran pendapatan dan belanja desa di Kantor Desa Tamiyang dengan membuat program aplikasi anggaran pendapatan dan belanja yang dapat memudahkan pekerjaan pegawai Kantor Desa Tamiyang dalam memasukkan data anggaran pendapatan dan belanja desa. Kerangka pemikiran (teoritis) penelitian ini adalah dengan menggunakan format pemasukan data dari standar akuntansi yang berlaku serta berpaduan pada Peraturan Menteri Dalam Negeri (PERMENDAGRI) No. 20 Tahun 2018 tentang Pengelolaan Keuangan Desa dan pernyataan Standar Akuntansi Pemerintah Desa (SAPDesa). MySQL digunakan sebagai back end dan Visual Studio Code menggunaka bahasa pemograman PHP 5 sebagai front end. Hubungan dari semua tabel yang diperlukan dikembangkan berdasarkan bentuk-bentuk yang direkomendasikan dari laporan-laporan yang bersangkutan dengan anggaran pendapatan dan belanja desa. Hasil penelitian yang dilakukan dalam Kantor Desa Tamiyang menemukan bahwa dalam memasukkan data dalam aplikasi SISKEUDES(Sistem Keuangan Desa) pegawai Kantor Desa Tamiyang kesulitan dalam memasukkan data karena dalam aplikasi SISKEUDES dikunci tiap awal tahun dan pertengahan tahun, juga membantu para pegawai agar tidak membuat rumus lagi diaplikasi Microsoft Excel. Oleh karena itu dengan adanya program aplikasi yang dibuat oleh penulis dalam penelitian tersebut maka diharapkan pihak Kantor Desa Tamiyang bisa terbantu dalam menghasilkan laporan anggaran tiap tahunnya.

Kata Kunci: Anggaran Pendapatan dan Belanja Desa, Program Aplikasi Anggaran Pendapatan dan Belanja Desa, MySQL, PHP 5, Visual Studio Code.

ABSTRACT

Muhammad Noor Hadi (D020316016). REVENUE AND SHOPPING BUDGET PROGRAM APPLICATION PROGRAM USING PHP 5 IN TAMIYANG VILLAGE OFFICE. Final Project, Computerized Accounting Study Program, Accounting Department, Banjarmasin State Polytechnic, 2019.

The purpose of this study is to provide a problem handling of problems that occur in the village income and expenditure budget in the Tami Village Office by creating an income and expenditure budget application program that can facilitate the work of Tamiyang Village Office employees in entering village income and expenditure budget data. (theoretical) this research is to use the format of data entry of accounting standards that are valid and integrated in the Minister of Home Affairs Regulation (PERMENDAGRI) No. 20 of 2018 concerning Village Financial Management and statements of Village Government Accounting Standards (SAPDesa). MySQL is used as a back end and Visual Studio Code uses the PHP 5 programming language as a front end. The relationship of all the required tables is developed based on the recommended forms of the reports concerned with the village income and expenditure budget. The results of the research conducted at the Tami Village Office found that in entering data in the SISKEUDES (Village Financial System) application the Tami Village Office employees had difficulty entering data because the SISKEUDES application was locked at the beginning of each year and mid-year, also helping employees not to make formulas anymore applied to Microsoft Excel. Therefore, with the application program created by the author in the study, it is expected that the Tami Village Office can be helped in producing annual budget reports.

Keywords: Village Income and Expenditure Budget, Village Income and Expenditure Budget Application Program, MySQL, PHP 5, Visual Studio Code.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kekhadirat Tuhan Yang Maha Esa kaerena berkat rahmat dan hidayahnya yang diberikanNya kepada penulis, sehingga penulis bisa menyelesaikan Tugas Akhir yang berjudul “Program Aplikasi Anggaran Pendapatan dan Belanja Desa Menggunakan PHP 5 Pada Kantor Desa Tamiyang” dengan baik dan tepat dari waktu yang telah ditetapkan. Tugas Akhir ini dibuat untuk memenuhi syarat wajib yang diberikan kepada mahasiswa untuk menyelesaikan Program Pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Dalam penyusunan Tugas Akhir ini, penulis banyak mendapatkan bantuan dari berbagai pihak yang berani dan sungguh berjasa dalam memberikan pertolongan secara jasa dan rohani terhadap penulis dalam menyelesaikan tugas akhir ini, oleh karena itu penulis sangat mengucapkan banyak terima kasih dan mohon maaf sebesar-besarnya kepada:

1. Kedua orang tua dan adik perempuanku tercinta yang telah memberikan dukungan, doa, dan pengertian kepada penulis, disaat penulis sangat kesulitan dalam mengerjakan tugas akhir ini.

2. Bapak Joni Riadi, SST, MT, selaku Direktur Politeknik Negeri Banjarmasin. 3. Ibu Andriani, SE, MM, M.Sc, selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

4. Bapak Muhammad Hendra Sunarya, M.Sc, selaku Ketua Program Studi Komputerisasi Akuntansi dan Dosen Pembimbing I yang telah memberikan waktu kepada penulis, untuk memberikan bimbingan arahan dan masukan kepada penulis dalam mengerjakan program aplikasi.

5. Ibu Monika Handayani, SE, Ak, MM, CA, CSRs, selaku Dosen Pembimbing II yang telah memberikan waktu kepada penulis, dalam memberikan saran dan semangat kepada penulis di bidang akuntansi dan tata penulisan tugas akhir

6. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah banyak memberikan ilmu kepada penulis selama berkuliah di Politeknik Negeri Banjarmasin.

7. Bapak Muhammad Ichwan Mu’aini , selaku Kepala Desa Kantor Desa Tamiyang yang telah bersedia secara sukarela memberikan ijin penelitian kepada penulis serta membantu dalam memperoleh data dan informasi yang diperlukan oleh penulis dalam bentuk wawancara dan dokumentasi tentang Kantor Desa Tamiyang

8. Para Staff di Jurusan Akuntansi, Politeknik Negeri Banjarmasin yang telah membantu dalam informasi kepada penulis selama menyelesaikan tugas akhir ini.

9. Para pegawai di Kantor Desa Tamiyang, terutama dibagian perencanaan dan keuangan yang memperbolehkan penulis untuk mewawancara dan mendokumentasikan hal-hal yang berhubungan dengan anggaran pendapatan dan belanja desa di Kantor Desa Tamiyang.

10. Seluruh teman kelas 6A Komputerisasi Akuntansi 2016 yang selalu membantu dan memberikan informasi yang berguna dalam penyelesaian tugas akhir ini. 11. Kepada Semua Pihak yang tidak bisa penulis sebutkan namanya satu-persatu

baik secara tidak langsung telah membantu dalam pekerjaan maupun dalam penulisan laporan sehingga dapat selesai sesuai yang diharapkan.

.

Penulis sangat yakin akan tugas akhir ini bisa membantu generasi muda dalam mempelajari tentang anggaran pendapatan dan belanja desa secara terkomputerisasi. Penulis menyadari bahwa tugas akhir ini masih banyak kekurangan dan jauh dari kesempurnaan, karena itu penulis berharap akan kritik dan saran yang membangun untuk tugas akhir ini.

Meski demikian, penulis juga berharap dapat memberikan manfaat dan pengetahuan yang bertambah bagi siapa saja yang telah membaca tugas akhir ini.

Banjarmasin, Juli 2019

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN TUGAS AKHIR ... iii

HALAMAN PENGESAHAN TUGAS AKHIR ... iv

HALAMAN PERNYATAAN KEASLIAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR... x

DAFTAR ISI ... DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Permasalahan... 3 C. Rumusan Masalah ... 4 D. Tujuan Penelitian ... 4 E. Kegunaan Penelitian... 4

BAB II TINJAUAN PUSTAKA

A. Landasan Teori ... 5

B. Hasil Penelitian Terdahulu ... 16

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 21

B. Variabel Penelitian... 21

C. Jenis dan Sumber Data... 22

D. Metode Pengumpulan Data... 23

E. Teknik Analisa Data ... 24

F. Teknik Analisis Anggaran ... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 30

B. Pembahasan Hasil Penelitian ... 35

BAB V SIMPULAN DAN SARAN A. Simpulan ... 55

B. Saran ... 56 Lain-Lain.

DAFTAR PUSTAKA LEMBAR LAMPIRAN

DAFTAR TABEL

Tabel 1 Hasil Penelitian ... 17

Tabel 2 Basis Data Apbdes ... 40

Tabel 3 Basis Data Sumber Dana ... 40

Tabel 4 Basis Data Karyawan ... 41

Tabel 5 Basis Data Jabatan... 41

DAFTAR GAMBAR

Gambar 1 Notasi ERD... 12

Gambar 2 Relasi Antar Tabel ... 39

Gambar 3 Form Login ... 42

Gambar 4 Dashboard Menu Utama ... 43

Gambar 5 Tabel Anggaran Utama ... 44

Gambar 6 Form Input Anggaran ... 45

Gambar 7 Form Detail Anggaran Utama ... 46

Gambar 8 Laporan Perubahan Anggaran ... 47

DAFTAR LAMPIRAN

Lampiran 1 Surat Balasan Ijin Penelitian Perusahaan Terkait Lampiran 2 Surat Keterangan Tempat Usaha

Lampiran 3 Lembar Bimbingan Tugas Akhir (Pembimbing 1) Lampiran 4 Lembar Bimbingan Tugas Akhir (Pembimbing 2) Lampiran 5 Lembar Saran Anggota Penguji 1 Tugas Akhir Lampiran 6 Lembar Saran Anggota Penguji 2 Tugas Akhir Lampiran 7 Denah Perusahaan

Lampiran 8 Lembar Tanda Terima Lembar Pengesahan TA Kepada Dosen Penguji

Lampiran 9 Surat Pernyataan Penyerahan Karya Tugas Akhir ke Objek Penelitian Lampiran 10 Surat Validasi Draft Jurnal Tugas Akhir

Lampiran 11 Surat Pernyataan Kelengkapan Berkas Tugas Akhir Lampiran 12 Plagiarsm Checker X Originality Report

1

BAB I

PENDAHULUAN

A. Latar Belakang

Negara Indonesia memiliki perkumpulan masyarakat yang dipisahkan oleh wilayahnya masing-masing yang telah ditentukan oleh pemerintah daerah dan pusat negara, perkumpulan masyarakat ini ialah desa. Wida, (2014) menyatakan bahwa desa ialah kesatuan masyarakat hukum yang masing-masing memiliki batas wilayahnya dan berhak untuk mengatur dan mengurus segala hal yang berhubungan dengan masyarakat setempat berdasarkan etika dan tradisional yang berlaku di wilayah tersebut.

“Negara memberikan wujud pengakuan terhadap desa, khususnya dalam rangka memperjelas fungsi dan kewenangan desa serta memperkuat kedudukan dan masyarakat desa sebagai subjek pembangunan, oleh karena itu diperlukan kebijaakan penataan dan pengaturan mengenai desa yang diwujudkan dengan lahirnya UU Nomor 6 Tahun 2014 tentang Desa“ (K. K. R. Indonesia, 2017). Undang-undang tersebut menjadi dasar hukum pengaturan desa dan dana desa.

Desa mempunyai pusat pusat pelayanan yang mengatur jalannya semua kegiatan didalamnya dan membantu masyarakat dalam hal pendataan data diri di dalam bernegara, dan pusat pelayanan tersebut diberi nama kantor desa. Kantor desa mengurus kegiatan yang bersifat utama seperti bidang keuangan, bidang pelayanan masyarakat, dan bidang lainnya yang perlu diperhatikan agar kehidupan masyarakat desa lebih teratur dan makmur

Kantor desa memberikan laporan kepada pemerintah daerah tentang pengeolalaan dana dan lainnya yang berhubungan dengan kehidupan masyarakat desa. Pemerintah pusat dan daerah memberikan standar dalam mengelola dana dengan aplikasi SISKEUDES (Sistem Keuangan Desa). Sistem Keuangan Desa ialah suatu aplikasi keuangan yang dibuat oleh BPKP (Badan Pengawasan Keuangan dan Pembangunan), tujuan dari SISKEUDES ialah untuk membantu desa dalam melaksanakan tata kelola keuangan desa yang efektif dan efisien

2

Kantor desa menggunakan aplikasi SISKEUDES dalam pengeolaan dana desa dan memberikan laporannya kepada pemerintah desa. Aplikasi Siskeudes masih memiliki beberapa kekurangan dalam sistemnya contohnya banyaknya sub data yang dimasukkan seperti dalam bagian anggaran belanja desa, didalam anggaran belanja desa ada beberapa bidangnya dan dalam bidangnya tersebut ada akun yang disi, didalam aplikasi siskeudes harus mengisi satu persatu akunnya, kenapa tidak dibuat daftar pemasukan akun perbidang dalam anggaran belanja, dalam siskeudes juga ada kekurangan dalam programnya contohnya menu utama terkunci saat masuk ke halaman lain, hal ini sangat merugikan karena user harus menutup halamannya dulu baru bisa pindah ke halaman lain.

Kantor desa pada awalnya membuat RKP-Desa (Rancangan Rencana Kerja Pemerintahan Desa), setelah rancangan dibuat maka dan menghasilkan suatu anggaran yang disebut APBDes (Anggaran Pendapatan dan Belanja Desa). Dalam APBDes ini terjadi perubahan penggunaan tata kelola setiap tengah tahun makanya dilakukan perbandingan sebelum dan sesudah perubahan.

Kabupaten Hulu Sungai Selatan, Kalimantan Selatan terdiri dari 11 kecamatan, 4 kelurahan, dan 114 desa. Di Kecamatan Sungai Raya ada 18 desa dan salah satunya ialah Desa Tamiyang, dan yang mengurus segala keperluan desa ialah Kantor Desa Tamiyang. Kantor Desa Tamiyang awal dibuat pada tahun 2016 dan sudah beroperasi diawal 2017, baru berjalan setahun lebih dan masih minim pengalaman dalam kelola kegiatan desa. Visi dari desa ini ialah terbangunnya tata kelola pemerintah desa yang baik dan bersih guna mewujudkan kehidupan masyarakat desa yang mandiri, adil , makmur, dan sejahtera. Kendala yang dialami oleh kantor desa ini dengan APBDes dan SISKEUDES ialah adanya perbedaan antara data output yang diinginkan oleh kantor desa antara APBDes dan SISKEUDES, sumber daya manusia yang mempunyai ilmu tentang keuangan juga minim, dan aplikasi SISKEUDES yang tidak memberikan kendali penuh atas data yang diinginkan oleh pihak kantor desa.

Kantor desa dalam pembuatan laporan APBDes yang baik diperlukan sistem yang berjalan dengan efektif, tahun lalu Kantor Desa Tamiyang menggunakan

aplikasi Microsoft Excel sebagai pemasukan data anggaran tetapi diganti dengan aplikasi Siskeudes, tetapi masih ada kekurangan yang telah dijelaskan diatas, oleh karena itu penulis berinisiatif membuat aplikasi yang baru untuk menutup kekurangan tersebut. Bahasa pemograman yang dipakai dan dirancang guna membantu mempermudah pembuatan program salah satunya dengan bahasa PHP dan dibantu dalam hal database yaitu dengan MYSQL.

Penulis menggunakan PHP versi 5 karena bahasanya bisa dipakai dimana pun atau bersifat universal dan banyaknya aplikasi yang menggunakan bahasa pemograman ini memudahkan penulis untuk mencari contoh untuk membuat aplikasi, dan dapar mendesain tampilan input dan output dengan mudah menggunakan koding. Penulis menggunakan MYSQL untuk pendataan database yang dapat dilakukan oleh software apa saja, keamanan yang baik, tidak membutuhkan spesifikasi hardware yang tinggi dan yang pasti dapat diintegrasikan dengan berbagai bahasa pemograman.

Berdasarkan latar belakang diatas, maka penulis tertarik mengangkat judul proposal tugas akhir ”Program Aplikasi Anggaran Pendapatan dan Belanja Desa Menggunakan PHP 5 Pada Kantor Desa Tamiyang”.

B. Permasalahan

Berdasarkan latar belakang di atas dapat dirumuskan permasalahan peniltian ini sebagai berikut:

1. Aplikasi Siskeudes masih memiliki kekurangan contohnya perpindahan halaman dalam aplikasi tidak efisien karena menu utama terkunci, seharusnya menu utama tidak terkunci ini agar memudahkan user dalam pergi kehalaman lain. 2. Banyak sub bagian dalam penginputan anggaran misalnya dalam anggaran

belanja, didalam bagian belanja ada beberapa bidang seharusnya dalam bidang tersebut langsung dibuat daftar anggaran dalam bidangnya masing-masing ini untuk tidak terlalu banyak masuk halaman saat menginput setiap akun.

3. Data anggaran dalam Siskeudes hanya bisa di masukkan saat sebelum dan sesudah perubahan anggaran. Oleh karena itu dibutuhkan aplikasi yang siap

4

sebagai cadangan untuk pemasukan data anggaran secara sementara yang bisa diupdate jika dibutuhkan.

C. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah penelitian ini adalah sebagai berikut:

1. Bagaimana merancang anggaran pendapatan dan belanja desa yang tepat serta laporan perubahan anggarannya pada Kantor Desa Tamiyang? 2. Bagaiman membuat aplikasi anggaran pendapatan dan belanja desa yang

beserta laporan perubahan anggarannya sesuai dengan PERMENDAGRI (Peraturan Pemerintahan Dalam Negeri) Nomor 20 tahun 2018 dan Standar Akuntansi Pemerintahan Desa tentang pengelolaan desa menggunakan php 5 pada Kantor Desa Tamiyang?

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah sebagai beikut :

1. Pembuatan laporan APBDes yang sesuai dengan SAPem Desa pada Kantor Desa Tamiyang.

2. Untuk membangun program aplikasi APBDes yang sesuai dengan SAPem Desa pada Kantor Desa Tamiyang.

E. Kegunaan Penelitian

Sejalan dengan penelitian di atas, kegunaan dari penelitian ini adalah: 1. Bagi Penulis

Penelitian ini sebagai syarat mendapatkan gelar AMD serta dapat menambah pengalaman, ilmu pengetahuan dan terbukanya wawasan yang luas bagi penulis, khususnya mengenai Komputerisasi Akuntansi dengan merancang sebuah program aplikasi sistem yang berhubungan anggaran dalam lingkungan pemerintahan daerah menggunakan bahasa pemograman PHP dan MYSQL.

Program aplikasi yang penulis diharapkan dapat berdampak dalam memudahkan tenaga kerja atau karyawan yang bersangkutan dengan kegiatan akuntansi didalam pusat pelayanan ini dapat lebih mudah mengerjakan dan melaporkan APBDes kepada pemerintahan daerah.

3. Bagi Politeknik Negeri Banjarmasin

Dapat menjadi referensi dan memberikan informasi bagi para pembaca yang ingin mengetahui dan memahami tentang sistem pengeluaran dan penerimaan dalam APBDes dengan menggunakan bahasa pemograman PHP dan MySQL.

21

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Anggaran Pendapatan dan Belanja Desa (APBDes)

Abdussakur, (2012) menyatakan bahwa APBDes merupakan suatu program biaya di desa yang bermaksud mempertanggung-jawabkan setiap anggaran yang yang akan digunakan. Anggaran desa mempunyai beberapa fungsi utama yaitu sebagai:

a. Alat perencanaan

Anggaran merupakan alat pengendali manajemen desa dalam rangka mencapai tujuan.anggaran desa digunakan untuk merencanakan kegiatan apa saja yang dilakukan oleh desa beserta rincian biaya yang dibutuhkan dan rencana sumber pendapatan yang akan diperoleh desa. Anggaran sebagai alat perencanaan digunakan untuk:

1) Merumuskan tujuan dan sasaran kebijakan agar sejalan dengan visi, misi dan sasaran yang sudah ditetapkan.

2) Merencanakan berbagai program, kegiatan, serta sumber pendapatan.

3) Mengalokasikan dana untuk program dan kegiatan yang sudah disusun.

4) Menentukan indikator kinerja dan pencapaian strategi. b. Alat pengendalian

Anggaran berisi perencanaan detail atas pendapatan dan pengeluaran desa, dimaksudkan dengan adanya anggaran, semua bentuk pengeluaran dan pemasukan dapat dipertanggungjawabkan kepada publik. Tanpa adanya anggaran, desa akan sulit mengendalikan pengeluaran dan pemasukan.

c. Alat kebijakan fiskal

Dengan mengunakan anggaran dapat diketahui bagaimana kebijaksanaan fiskal yang akan dijalankan desa, dengan demikian akan mudah untuk memprediksi dan mengestimasi ekonomi dan organisasi. Anggaran dapat digunakan untuk mendorong, mengkoordinasi dan memfasilitasi kegiatan ekonomi masyarakat untuk mempercepat pertumbuhan ekonomi.

d. Alat koordinasi dan komunikasi

Dalam menyusun anggaran, pasti antar unit kerja akan melakukan komunikasi dan koordinasi. Dalam perencanaan dan pelaksanaan anggaran harus dikomunikasikan ke seluruh perangkat desa. Anggaran publik yang disusun dengan baik akan mampu mendeteksi terjadinya ikonsistensi suatu unit kerja di dalam pencapaian tujuan desa.

e. Alat penilaian kinerja

Perencanaan anggaran dan pelaksanaannya akan menjadi penilaian kinerja perangkat desa. Kinerja perangkat desa akan dinilai berdasarkan pencapaian target anggaran serta pelaksanaan efisiensi anggaran. Anggaran merupakan alat yang efektif untuk melakukan pengendalian dan penilaian kinerja.

f. Alat motivasi

Anggaran dapat digunakan untuk memberi motivasi kepada perangkat desa dalam bekerja secara efektif dan efisien. Dengan membuat anggaran yang tepat dan dapat melaksanakannya sesuai target dan tujuan desa, maka desa dikatakan mempunyai kinerja yang baik.

Dalam menyusun APBDes, ada beberapa ketentuan yag harus dipatuhi:

23

b. APBDesa disusun untuk masa 1 (satu) tahun anggaran, terhitung mulai 1 Januari sampai 31 Desember tahun berikutnya.

c. Rancangan APBDesa harus dibahas dan disepakati antara Kepala Desa bersama Badan Permusyawaratan Desa (BPD).

d. APBDesa dapat disusun sejak bulan September dan harus ditetapkan dengan Perdes, selambat-lambatnya pada 31 Desember pada tahun yang sedang dijalani.

Selain itu, secara teknis penyusunan APBDesa juga harus memperhatikan:

a. Pendapatan desa

Pendapatan desa yang ditetapkan dalam APBDes merupakan perkiraan yang terukur secara rasional dan memiliki kepastian serta dasar hukum penerimaannya. Rasional artinya menurut pikiran logis atau masuk akal serta sesuai fakta atau data.

b. Belanja desa

Belanja desa disusun secara berimbang antara penerimaan dan pengeluaran, dan penggunaan keuangan desa harus konsisten (sesuai dengan rencana, tepat jumlah, dan tepat peruntukan), dan sesuai dengan ketentuan dan peraturan perundang-undangan yang berlaku.

c. Pembiayaan desa

Pembiayaan desa baik penerimaan pembiayaan maupun pengeluaran pembiayaan harus disesuaikan dengan kapasitas dan kemampuan nyata/sesungguhnya yang dimiliki desa, serta tidak membebani keuangan desa di tahun anggaran tertentu.

d. SiLPA (Sisa Lebih Perhitungan Anggaran)

Dalam menetapkan anggaran Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya (SiLPA), agar disesuaikan dengan kapasitas potensi riil yang ada, yaitu potensi terjadinya pelampauan realisasi penerimaan desa, terjadinya penghematan

belanja, dan adanya sisa dana yang masih mengendap dalam rekening kas desa yang belum dapat direalisasikan hingga akhir tahun anggaran sebelumnya.

2. Sistem Informasi

Daud & Windana, (2014) menyatakan bahwa sistem informasi ialah suatu sistem yang menyediakan informasi bagi individual atau organisasi secara efisien, sistem ini bisa membuat, menghapus, mengedit dan menyimpan informasi dan memperlihatkannya kepada yang membutuhkan. Komponen-komponen yang ada dalam sistem informasi meliputi beberapa blok, yaitu :

a. Blok masukan

Input mewakili data yang masuk ke dalam sistem informasi. Input disini termasuk metode-metode dan media yang digunakan untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

b. Blok model

Blok ini terdiri dari kombinasi prosedur, logika, dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah ditentukan untuk menghasilkan keluaran yang diinginkan.

c. Blok keluaran

Produk yang dihasilkan dari sistem informasi adalah keluaran yang merupakan informasi yang baik serta bermanfaat dan dokumentasi yang berguna untuk semua tingkatan manajemen semua pemakai sistem.

d. Blok teknologi

Teknologi merupakan sebuah tool-box dalam sistem informasi. Teknologi digunakan untuk menerima masukan, menjalankan model, menyimpan, dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu

25

pengendalian dari sistem secara keseluruhan. Teknologi terdiri dari 3 bagian utama, yaitu teknisi (humanware atau brainware), perangkat lunak (software) dan perangkat keras (hardware). e. Blok basis data

Basis data (database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan untuk mengakses atau memanipulasinya digunakan perangkat lunak yang disebut dengan DBMS (Database Management Systems). Data perlu disimpan dalam basis data untuk keperluan penyediaan informasi lebih lanjut. Perlu dilakukan pengorganisasian terhadap basis data yang ada agar informasi yang dihasilkannya baik dan efisiensi kapasitas penyimpanannya.

f. Blok kendali

Sistem informasi mengalami kerusakan sistem, jika tidak dikendalikan dengan baik sehingga beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun dapat langsung segera diperbaiki jika seandainya hal-hal yang disebutkan diatas terjadi.

3. Manajemen Basis Data

Saputra, (2012) menyatakan bahwa Database Management System (DBMS) ialah suatu perangkat lunak yang berfungsi untuk mengelola database dan memprosesnya seperti data masukan, data keluaran, dan proses lainnya yang berhubungan dengan database secara efektif dan efisien. DBMS pada umumnya menyediakan fasilitas atau fitur-fitur yang memungkinkan data dapat diakses dengan mudah, aman, dan cepat. Beberapa fitur yang secara umum tersedia adalah:

a. Keamanan : DBMS menyediakan sistem pengamanan data sehingga tidak mudah diakses oleh orang yang tidak memiliki hak akses.

b. Independensi : DBMS menjamin independensi antara data dan program, data tidak bergantung pada program yang meng-akses-nya, karena struktur data-nya dirancang berdasarkan kebutuhan informasi, bukan berdasarkan struktur program. Sebaliknya program juga tidak bergantung pada data, sehingga walaupun struktur data diubah, program tidak perlu berubah.

c. Konkruensi / data sharing : data dapat diakses secara bersamaan oleh beberapa pengguna karena manajemen data dilaksanakan oleh DBMS.

d. Integritas : DBMS mengelola file-file data serta relasi-nya dengan tujuan agar data selalu dalam keadaan valid dan konsisten e. Pemulihan : DBMS menyediakan fasilitas untuk memulihkan kembali file-file data ke keadaan semula sebelum terjadi-nya kesalahan (error) atau gangguan baik kesalahan perangkat keras maupun kegagalan perangkat lunak.

f. Kamus / katalog sistem : DBMS menyediakan fasilitas kamus data atau katalog sistem yang menjelaskan deskripsi dari field-field data yang terkandung dalam basisdata.

g. Perangkat produktivitas : DBMS menyediakan sejumlah perangkat produktivitas sehingga memudahkan para pengguna untuk menarik manfaat dari database, misalnya report generator (pembangkit laporan) dan query generator (pembangkit query / pencarian informasi).

4. Entity Relationship Diagram (ERD)

Asmara, Rini S.Kom, (2016) menyatakan bahwa Entity

Relationship Diagram ﴾ERD) merupakan suatu hubungan diantara entity yang saling berhubungan yang berisi komponen entitas dan

27

himpunan relasi serta dilengkapi atribut yang menghubungkannya dengan key field (primary key). ERD pertama kali dideskripsikan oleh Peter Chen yang dibuat sebagai bagian dari perangkat lunak CASE notasi yang digunakan dalam ERD. Objek utama dari pembuatan diagram ERD menunjukkan objek-objek(himpunan entitas)apa saja yang ingin dilibatkan dalam sebuah basis data dan bagaimana hubungan yang terjadi antara objek-objek tersebut. Notasi yang digunakan dalam pembuatan ERD adalah sebagai berikut:

Gambar 2.1 Notasi ERD Sumber : Penulis (2019)

5. Normalisasi

Anjar Priyadna, (2013) menyatakan bahwa normalisasi adalah teknik perancangan sebagai pemandu dalam rancangan basis data relasional. Fungsi normalisasi database ialah untuk menghindari terjadinya berbagai anomali data dan tidak konsistensinya data. Ini merupakan funsi secara umum. Dalam beberapa kasus normalisasi ini sangat penting untuk menunjang kinerja database dan memastikan bahwa data dalam database tersebut aman dan tidak terjadi kesalahan jika mendapat perintah SQL terutama DML yaitu update, insert, dan

Normalisasi database terkadang harus diubah menjadi bentuk denormalisasi, terutama untuk data yang telah besar dan membengkak. Denormalisasi ini ditujukan untuk meningkatkan performance dengan meletakkan beberapa field menjadi satu tabel sehingga mudah di tarik. Denormalisasi ini sering digunakan untuk menarik data yang besar dari database. Tujuan normalisasi database adalah untuk menghilangkan dan mengurangi redudansi data dan tujuan yang kedua adalah memastikan dependensi data (data berada pada tabel yang tepat).

Jika data dalam database tersebut belum di normalisasi maka akan terjadi 3 kemungkinan yang akan merugikan sistem secara keseluruhan.

a. INSERT anomali : Situasi dimana tidak memungkinkan

memasukkan beberapa jenis data secara langsung di database. b. DELETE anomali: Penghapusan data yang tidak sesuai dengan

yang diharapkan, artinya data yang harusnya tidak terhapus mungkin ikut terhapus.

c. UPDATE anomali: Situasi dimana nilai yang diubah

menyebabkan inkonsistensi database, dalam artian data yang diubah tidak sesuai dengan yang diperintahkan atau yang diinginkan.

Berikut ini ialah langkah-langkah normalisasi: a. Bentuk normal ke satu(1NF)

Syarat :

1) Tidak ada set atribut yang berulang atau bernilai ganda. 2) Telah ditentukannya primary key untuk tabel atau relasi. 3) Tiap atribut hanya memiliki satu pengertian.

4) Tiap atribut yang dapat memiiki banyak nilai sebenarnya menggambarkan entitas atau relasi yangterpisah.

b. Bentuk normal ke dua(2NF) Syarat :

29

1) Bentuk data telah memenuhi kriteria bentuk normal ke satu.

2) Atribut bukan kunci(non-key attribute) haruslah memiliki ketergantungan fungsional sepenuhnya pada primary key c. Bentuk normal ke tiga(3NF)

Syarat :

1) Bentuk data telah memenuhi kriteria bentuk normal ke dua.

2) Atribut bukan kunci (non-key attribute) tidak boleh memiliki ketergantungan fungsional terhadap atribut bukan kunci lainnya. Seluruh atribut bukan kunci pada suatu relasi hanya memilik ketergantungan fungsional terhadap primary key di relasi itu saja

6. MYSQL

Februariyanti dan Zuliarso, (2012) menyatakan bahwa MYSQL adalah sebuat implementasi dari relasi sistem manajemen basis data yang didistribusikan secara gratis di publik. MySQL memiliki beberapa keistimewaan, antara lain :

a. Portabilitas, MySQL dapat berjalan stabil pada berbagai sistem operasi seperti Windows, Linux, FreeBSD, Mac Os X Server, Solaris, Amiga, dan lain-lain.

b. Open Source, MySQL didistribusikan secara open source, dibawah lisensi GPL(General Public License) sehingga dapat digunakan secara cuma-cuma.

c. Multiuser, MySQL dapat digunakan oleh beberapa user dalam

waktu yang bersamaan tanpa mengalami masalah atau konflik. d. Performance tuning, MySQL memiliki kecepatan yang

menakjubkan dalam menangani query sederhana, dengan kata lain dapat memproses lebih banyak SQL persatuan waktu.

e. Jenis kolom, MySQL memiliki tipe kolom yang sangat kompleks, seperti signed / unsigned integer, float, double, char, text, date,

timestamp, dan lain-lain.

f. Perintah dan fungsi, MySQL memiliki operator dan fungsi secara penuh yang mendukung perintah select dan where dalam perintah (query).

g. Keamanan, MySQL memiliki beberapa lapisan sekuritas seperti level subnetmask, nama host, dan izin akses user dengan sistem perizinan yang mendetail serta sandi terenkripsi.

h. Skalabilitas dan pembatasan, MySQL mampu menangani basis data dalam skala besar, dengan jumlah rekaman (records) lebih dari 50 juta dan 60 ribu tabel serta 5 milyar baris. Selain itu batas indeks yang dapat ditampung mencapai 32 indeks pada tiap tabelnya.

i. Konektivitas, MySQL dapat melakukan koneksi dengan klien menggunakan protokol TCP/IP, Unix soket (UNIX), atau Named

Pipes (NT).

j. Lokalisasi, MySQL dapat mendeteksi pesan kesalahan pada klien dengan menggunakan lebih dari dua puluh bahasa. Meski pun demikian, bahasa Indonesia belum termasuk di dalamnya.

k. Antar muka, MySQL memiliki interface (antar muka) terhadap berbagai aplikasi dan bahasa pemrograman dengan menggunakan fungsi API (Application Programming Interface).

l. Klien dan peralatan, MySQL dilengkapi dengan berbagai peralatan (tool) yang dapat digunakan untuk administrasi basis data, dan pada setiap peralatan yang ada disertakan petunjuk online.

m. Struktur tabel. MySQL memiliki struktur tabel yang lebih fleksibel dalam menangani ALTER TABLE, dibandingkan basis data lainnya semacam PostgreSQL ataupun Oracle.

31

7. PHP

Aulia Batubara, (2012) menyatakan bahwa PHP ialah suatu script yang digunakan untuk membuat halaman website yang sesuai dikehendaki klien, dan mekanisme ini menyebabkan informasi selalu diperbarui. PHP adalah kependekan dari PHP Hypertext Processor, bahasa interpreter yang mempunyai kemiripan dengan bahasa C dan

Perl yang mempunyai kesederhanaan dalam perintah.

Kelebihan PHP dan kekurangan PHP, Berikut beberapa kelebihan bahasa pemerograman PHP, misalnya:

a. Banyaknya web server yang mendukung bahasa pemerograman PHP sehingga konfgurasinya semakin mudah. Beberapa web server misalnya Apache, IIS, Xitami, Nginx, dan Lain-Lain.

b. Pengembangan bahasa pemerograman PHP tergolong lebih mudah, karena banyak developer yang membantu mengembangkannya maupun menggunakannya.

c. Relatif mudah untuk dipahami, karena sekarang ini banyak sekali tersebar materi-materi/referensi untuk mempelajari PHP.

d. Bahasa pemerograman PHP juga dapat di sisipkan kedalam HTML.

e. Cocok digunakan untuk pemerograman web dinamis, walau bisa juga untuk membuat program komputer lainnya.

f. PHP merupakan bahasa pemerograman bersifat open source, sehingga dapat di gunakan di banyak sistem operasi komputer dan tentunya gratis.

Berikut beberapa kekurangan bahasa pemprograman PHP, misalnya:

a. Keamanan yang kurang baik, jika programer tidak memperhatikan keamanan dari program yang dibuatnya.

b. Encoding kode PHP tergolong sangat mahal, karena membutuhkan

c. Kurang cocok untuk pengembangan program komputer berskala besar.

B. Hasil Penelitian Terdahulu

Melihat dari jurnal peniltian terdahulu yang berhubungan dengan Anggaran Pendapatan dan Belanja Desa (APBDes), penulis mengambil 2 hasil penelitian sebagai berikut jurnal dengan judul “Analisis Pengeolalaan dan Pertanggung Jawaban Anggaran Pendapatan dan Belanja Desa di Desa Kolongan Kecamatan Kombi Kabupaten Minahasa (2017)” oleh Leonardo Yosua Liando, Linda Lambey, dan Heince R.N Wokas dan jurnal lainnya dengan judul “Sistem Informasi Anggaran Pendapatan dan Belanja Desa Berorientasi Objek (2017)” oleh Windi Irmayani dan Eka Susyatih. Maka penulis bisa mendapatakan perbandingan penelitian yang penulis akan lakukan dan kedua jurnal penelitian ini. Berikut perbandingan hasil penelitian terdahulu yang dapat dilihat pada tabel dibawah ini

Tabel 2.1 Tabel hasil penelitian Identitas peneliti Windi Irmayani, Eka Susyatih, Program Studi Komputerisasi Akuntansi, AMIK BSI PONTIANAK (2017)

Leonardo Yosua Liando Linda Lambey Heince R.N Wokas Fakultas Ekonomi dan

Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi, Manado

(2017) Muhammad Noor Hadi D020316016 Program Studi Komputerisasi Akuntasi Jurusan Akuntansi Politeknik Negeri Banjarmasin (2019) Aspek 1 Aspek 2 Aspek 3 Aspek 4

33

Judul Sistem Informasi Anggaran Pendapatan dan Belanja Desa Berorientasi Objek Analisis Pengeolalaan dan Pertanggung Jawaban Anggaran Pendapatan dan Belanja Desa di Desa Kolongan Kecamatan Kombi Kabupaten Minahasa Program Aplikasi Anggaran Pendapatan dan Belanja Desa Menggunakan PHP 5 pada Kantor Desa Tamiyang Tempat Penelitian Kantor Desa Belitung Satu Kabupaten Sekadau Desa Kolongan Kecamatan Kombi Kabupaten Minahasa Kantor Desa Tamiyang Kabupaten Sungai Raya Kandangan Rumusan Masalah 1. Bagaimanakah perancangan sistem informasi anggaran pendapatan dan belanja desa pada Kantor Kantor Desa Belitung Satu Kabupaten Sekadau? 1. Bagaimanakah analisis pengeolaan anggaran pendapatan dan belanja desa di desa kolongan telah sesuai dengan undang-undang no.6 tahun 2014tentang desa dan bagaimana pertanggungjawaban aparat desa dalam pelaporan APBDesa ? 1. Bagaimana pembuatan laporan APBDes yang sesuai dengan SAPem Desa pada Kantor Desa Tamiyang? 2. Bagaimana membangun program aplikasi APBDes yang sesuai dengan SAPem Desa pada Kantor Desa Tamiyang?

Tujuan Penelitian 1. Merancang sistem informasi anggaran pendapatan dan belanja desa pada Kantor Kantor Desa Belitung Satu Kabupaten Sekadau? 1. Analisis Pengelolaan anggaran pendapatan dan belanja desa di desa kolongan telah sesuai denga undang-undang no. 6 tahun 2014 tentang desa dan bagaimana pertanggungjawaban aparat desa dalam pelaporan APBDesa 1. Pembuatan laporan APBDes yang sesuai dengan SAPem Desa pada Kantor Desa Tamiyang. 2. Untuk membangun program aplikasi APBDes yang sesuai dengan SAPem Desa pada Kantor Desa Tamiyang. Metode Penelitian 1. Analisa dalam mendesain sistem informasi menggunakan tools berupa Unified Modeling Language (UML). UML yang digunakan antara lain Use

1. Analisa ini langkah mengumpulkan dan menyaring keterangan-keterangan yang diperoleh secara menyeluruh dan detail, kemudian diuraikan sehingga diperoleh gambaran yang jelas. 1. Analisa sistem yang berjalan didasarkan pada aplikasi BAP Desa SISKEUDES yang ada, dan alur berjalannya APBDes didesa tersebut. 2. Analisa kebutuhan

35 Case diagram, activity Diagram, Sequnce Diagram dan Deployment Diagram. dengan cara mengumpulkan data dari Kantor Desa Tamiyang yang berhubungan dengan APBDes. Hasil Penelitian

Hasil penelitian ini telah diuraikan bahwa sistem akuntansi berjalan pada Kantor Desa Belitang Satu Kabupaten Sekadau sudah menggunakan Microsoft Office Excel

Hasil penelitian ini ialah alur pengeolaan

keuangan yang ada didesa, penatausahaan aparat desa mengenai APBDesa, teknis

pelaksanaan pendapatan, pelaporan pertanggung-jawaban APBdesa tersebut.

Hasil peniltian ini untuk membuat program aplikasi pembuatan laporan Anggaran Pendapatan dan Belanja Desa (APBDes) pada Kantor Desa Tamiyang dengan PHP dan MYSQL.

Sumber : (Irmayani & Susyatih, 2017), (Liando, Lambey, & Wokas, 2017), dan (Penulis)

Persamaan dari ketiga hasil penilitian ini ialah Tema yang diambil oleh penulis dan hasil penelitian lainnya berisi tentang anggaran pendapatan dan belanja desa, sedangkan penelitian yang penulis lakukan dan penelitian yang terdahulu sangat berbeda, ialah sebagai berikut:

1. Pokok pembahasan dari ketiga penelitian ini memang tentang anggaran pendapatan dan belanja desa tetapi ada perbedaan yang kritis yaitu

dalam bidang apa, penulis sendiri dalam bidang pembuatan laporan, sedangkan penelitian yang lainnya tentang pengeolaan dan sistem informasi.

2. Tinjauan pustaka pun berbeda karena dari kedua penelitian banyak mengaitkan tentang anggaran, sistem informasi, pengelolaan sedangkan penulis mencantumkan topik tentang pembuatan program dalam aplikasinya

3. Metodologinya ada yang berbeda penulis melakukan wawancara dan pengumpulan dokumentasi, sedangkan penelitiannya melakukan mengumpul- kan dan menyaring keterangan-keterangan yang diperoleh secara menyeluruh dan detail, kemudian diuraikan sehingga diperoleh gambaran yang jelas, ada juga yang menggunakan tools/peralatan seperti Unified Modeling Language (UML). UML yang digunakan antara lain Use Case diagram, activity Diagram, Sequnce Diagram dan

Deployment Diagram dalam mendesain sistem informasinya.

4. Kesimpulan dan hasil penelitiannya pun berbeda karena bidang yang diambil beda meskipun arahnya tetap sama yaitu tentang anggaran pendapatan dan belanja desa. Penulis dari penelitiannya akan menghasilkan program aplikasi pembuatan laporan anggaran pendapatan dan belanja desa sedangkan penelitian lain mendesain sistem informasinya dan bagaimana cara mengelolanya sebagai hasil akhir penelitian mereka.

37

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Mahda, (2018) menyatakan bahwa studi kasus merupakan jenis penelitian kualitatif yang mencari informasi secara mendalam terhadap suatu individu atau kelompok dalam waktu yang telah ditentukan. Oleh karena itu penulis akan menggunakan studi kasus sebagai metode jenis penelitian yang akan digunakanan, karena jenis penelitian ini diterapkan untuk memahami individu atau objek penelitian yang akan diteliti yaitu Program Aplikasi Anggaran Pendapatan dan Belanja Desa Menggunakan PHP 5 pada Kantor Desa Tamiyang.

B. Variabel Penelitian

Dalam Sebuah penelitian, variabel merupakan faktor penting sebagai pedoman agar tidak terjadinya suatu kesalahan dalam memberikan arti maksud dari apa yang dijelaskan. Adapun beberapa variabel yang terdapat pada penelitian ini adalah sebagai berikut:

1. APBDes adalah suatu anggaran pendapatan dan belanja dana desa yang akan dipakai sebagai rencana yang akan dilakukan kedepannya bagi menempuh kemakmuran masyarakat di desa.

2. Membangun adalah proses dibuatnya suatu sistem yang terkomputisasi dengan proses input dan output menggunakan bahasa pemograman php dan dibantu mysql untuk penyimpanan database yang akan digunakan Kantor Desa Tamiyang dalam menyusun laporan anggaran.

5 C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ialah sebagai berikut:

1. Data kuantitatif ialah suatu data yang berupa lembaran surat nyata yang didalamnya ada informasi angka yang memberikan data pasti. Data kuantitatif yang penulis akan dapatkan seperti contoh laporan APBDes yang terdahulu, bukti penerimaan sumber dana, bukti adanya perubahan dana dalam kegiatan, dan bukti dana yang telah digunakan oleh Kantor Tamiyang.

2. Data kualitatif ialah data yang berisi informasi yang hanya dijelaskan perkata demi kata didalamnya dalam memberi penjelasan tentang apa yang diteliti. Data Kualitatif yang penulis akan dapatkan ialah seperti awal mula berdirinya Kantor Tamiyang, alur yang dikerjakan agar anggaran tercipta, stuktur pegawai kantor agar lebih tau bagaimana cara kerjanya. Misalnya datanya seperti data profil Kantor Desa Tamiyang, UU Desa yang dipakai oleh Kantor Desa Tamiyang, dan lain-lain.

Sumber data yang digunakan pada proses jalannya penelitian ini ialah: 1. Data primer ialah data yang bersifat utama dalam hal penelitian

artinya apa yanag pertama kali perlu didapatkan dalam penelitian maka itulah data primer, seperti hasil wawancara kepada pihak yang bersangkutan untuk mendapatkan data objek. Data primer yang dapat diperoleh dari Kantor Tamiyang ini ialah dengan cara mewawancara pegawai yang berkaitan tentang mengenai sejarahnya berdirinya kantor ini, sistem yang sudah berjalan, sturktur organisasi yang digunakan dan bertanya penuh dengan masalah dan apa saya yang perlu didapatkan informasinya dan diperbaiki dalam proses pembuatan laporan APBDes.

2. Data sekunder ialah data yang membantu data primer untuk memverifikasi keasliannya, dan keabsahan data yang mendukung

6

proses berjalannya suatu peneltian. Data sekunder yang dapat diperoleh dari Kantor Tamiyang ini ialah seperti bukti surat penerimaan dana dari pemerintah, surat-surat yang berkaitan dengan pembuatan APBDes, laporan realisasi anggaran dan lain-lain.

D. Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan penulis adalah sebagai berikut:

1. Wawancara

Mahardika, (2012) menyatakan bahwa wawancara adalah percakapan yang dilakukan oleh dua orang antara yang mengajukan pertanyaan dan menjawab pertanyaan, percakapan ini dimulai dengan maksud tertentu yang diinginkan oleh pewawancara. Penulis mencari data yang diperlukan dalam penelitian dengan cara bertatap muka langsung serta bertanya kepada pegawai yang bersangkutan dan operator yang menjalankan dibidang akan diteliti oleh penulis terkait kegiatan dan prosedur terbentuknya APBDes di Kantor Tamiyang.

2. Dokumentasi

Jonnius, (2011:133) menyatakan bahwa teknik dokumentasi ialah teknik dimana menelusuri dokumen-dokumen yang telah diarsipkan, dokumen tersebut beruap kata dan angka yang memberikan informasi yang akan berguna bagi penelitian. Penulis melakukan pengumpulan dokumen dan data-data yang berkaitan dengan APBDes, seperti laporan APBDes tahun lalu, aplikasi yang digunakan dalam pembuatan laporan tahun lalu agar bisa dipelajari dan mendapatkan kelemahan aplikasi tersebut, segala bukti dari pendapatan dan belanja dana desa dari Kantor Desa Tamiyang yang berkaitan dengan proses pembuatan APBDes.

Hasil Pengumpulan data dianalisis dengan menggunakan analisis deskriptif dimana pembahasan yang bersangkutan berupa perhitungan sederhana memiliki arti sebagai penjelas keadaan yang telah berlangsung atau karakteristik dari data yang telah diperoleh. Adapun tahap-tahap dalam penganalisan data yang dilakukan oleh penulis yaitu:

1. Analisis Sistem

Penulis menganalisis sistem yang berjalan dengan cara mencari informasi yang dapat mempermudah penulis dan menjelaskan sistem yang telah digunakan dalam Kantor Tamiyang agar penelitian berjalan dengan lancar.Analisa kebutuhan yang akan dibuat berhubungan dengan masalah yang menjadi utama penulis dalam tugas akhir ini, yaitu Anggaran Pendapatan dan Belanja Desa.

2. Desain Program Aplikasi a. Desain Tabel

Tahap ini dibuatllah suatu desain tabel-tabel yang digunakan sesuai kebutuhan dan kondisi desa yang diperlukan saat memulai pembuatan program aplikasi tersebut.

b. Relasi Antar Tabel

Tahap ini yang dilakukan ialah membuat relasi antar tabel dari tahap Unnormalize sampai tahap pertama (1NF) sehingga kemungkinan perulangan sistem tersebut tidak terjadi.

c. Desain Masukan

Tahap ini merupakan tahap pembuatan desain form masukan yang terdiri dari form masukan anggaran, form masukan karyawan, form masukan sumber dana, form masukan jabatan, dan lain-lain. d. Desain Keluaran

Tahap ini merupakan tahap pembuatan desain keluaran yang terdiri dari laporan sebelum dan sesudah anggaran, laporan perubahan anggaran, dan lain-lain.

8

Laporan yang dihasilkan dari penelitian ini yaitu laporan perubahan anggaran, ialah suatu laporan yang mengkelompokkan anggaran awal tahun sebelum perubahan dan anggaran pertengahan tahun sesudah perubahan, kedua anggaran ini tersebut dicari perbedaan besar kecilnya yang dimiliki Kantor Desa Tamiyang.

4. Implementasi

Implementasi merupakan pengumpulan data-data yang bersangkutan dengan anggaran pendapatan dan belanja desa Kantor Desa Tamiyang sehingga dapat membuat program aplikasi anggaran pendapatan dan belanja desa menggunakan bahasa pemograman PHP 5 yang kemudian dapata dilakukan pengujian dan pengoperasian program aplikasi berdasarkan desain database dan program yang telah dibuat sehingga bisa dibandingkan dengan cara terdahulu yang dilakukan Kantor Desa Tamiyang dengan program aplikasi yang disarankan oleh penulis.

F. Teknik Analisis Anggaran

Menganalis anggaran yang dipakai oleh kantor desa dalam merencanakan kegiatan dalam bidang keuangan untuk kesejahteraan masyarakat merupakan Anggaran Pendapatan dan Belanja Desa (APBDes).

Anggaran didalam APBDes terdiri dari tiga bagian yaitu, Pendapatan, Belanja, dan Biaya. Pengertian ketiga bagian ini akan dijelaskan sebagai berikut:

1. Pendapatan

Pendapatan ialah bagian anggaran APBDes yang merupakan biaya yang dapat dari hasil kegiatan tahun lalu yang menghasilkan sesuatu, dan sesuatu tersebut akan digunakan untuk keperluan lainnya. Kantor Desa Tamiyang mendapatkan pendapatan dari hasil usaha desa dan dana desa yang dikeluarkan dari Pemerintahan Daerah dan dana desa ini dimasukkan dalam program APBDes bisa berfungsi sebagai sumber dana untuk rencana belanja dan biaya desa, dana desa ini terdiri sebagai berikut:

a. Alokasi Dana Desa (ADD)

b. Bagi Hasil Penerimaan Pajak Daerah (BHPD) c. Bagi Hasil Penerimaan Restribusi Daerah (BHRD) d. Pendapatan Asli Desa (PAD)

Gambar 3.1 Besaran Pendapatan ADD, BHPD, dan BHRD Sumber: Penulis (2019)

2. Belanja

Belanja ialah bagian APBDes yang merupakan anggaran untuk membiayai kegiatan-kegiatan yang akan diperlukan untuk memenuhi kebutuhan yang terjadi di dalam Kantor Desa Tamiyang. Belanja desa bisa dilaksanakan saat ingin menggunakan desa di bagian penata-usahaan, dengan cara membuat Surat Permintaan Pembayaran SPP dan disetujui oleh Kepala Desa. Belanja desa dibagi menjadi beberapa bidang sebagai berikut:

a. Bidang Penyelenggaraan Pemerintahan Desa b. Bidang Pelaksanaan Pembangunan Desa

10

c. Bidang Pembinaan Kemasyarakatan d. Bidang Pemberdayaan Masyarakat e. Bidang Tak Terduga

Gambar 3.2 Contoh Surat Permintaan Pembayaran

Biaya ialah bagian APBDes yang merupakan anggaran yang isinya merupakan Sisa Lebih Perhitungan Anggaran (SILPA) bagi Kantor Desa Tamiyang, Biaya dalam anggaran ini dibagi menjadi dua yaitu Penerimaan dan Pengeluaran Biaya.

Sesudah dijelaskan tentang bagian-bagian APBDes maka diambil kelebihan dan kekurangan antara program Siskeudes dengan program APBDes Penulis, sebagai berikut:

Tabel 3. 1 Kelebihan Siskeudes dan Program APBDes Penulis Kelebihan Siskeudes Kelebihan Program APBDES Penulis 1. Hanya Memasukkan satu data

dan data lainnya pun terpenuhi dan bisa digunakan

2. Pembuatan surat seperti SPP untuk bukti belanja sudah terpenuhi karena mengikuti dari data yang telah dimasukkan

1. Pemakaia Program aplikasi lebih dinamis dalam berpindah halaman dari yang satu dan yang lain karena menggunakan aplikasi berbasis web

2. Mudah untuk melihat jumlah anggaran keseluruhan karena jumlah anggaran sudah tertera dihalaman utama tabel anggaran saat pemasukan dan diperlihatkannya data anggaran Sumber : Penulis (2019)

12

Kekurangan Siskeudes Kekurangan Program APBDES Penulis

1. Perpindahan dari halaman lain ke halaman lainnya terganggu karena sistem mengkunci halaman yang sedang digunakan sehingga tidak bisa berpindah kehalaman lain kecuali halaman yang sedang digunakan ditutup.

2. Terlalu banyak sub yang diisi saat dibagian anggaran belanja

1. Hanya Berfokus terhadap penganggaran dan tidak membuat bagian pelaksanaan dan penata-usahaan, jadi pembuatan SPP tidak dimasukkan karena itu termasuk bagian penata-usahaan

2. Tidak Menyediakan nama rekening secara otomatis artinya harus mengisi di form masukkan data anggaran, karena rekening bisa berubah tiap kegiatan yang dibutuhkan Sumber: Penulis (2019)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL

PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Singkat Perusahaan

Kantor Desa Tamiyang memulai pembangunan di tahun 2016 dan beroperasi pertama kali diawal tahun 2017, dengan nomor NPWP 00.825.431.0-733.000 sebagai salah satu kantor desa yang terletak di Kecamatan Sungai Raya, Kabupaten Hulu Sungai Selatan. Kantor Desa Tamiyang ialah sebuah lembaga pelayanan masyarakat yang berada dibawah pemerintah daerah yang bertugas untuk melayani segala kebutuhan masyarakat di lingkungannya. Kantor Desa Tamiyang melayani penduduk dengan jumlah 1051 jiwa dari 394 kepala keluarga di data tahun 2018 Dan mayoritas penduduknya memiliki pekerjaan sebagai petani dan pekebun.

b. Struktur Organisasi

Struktur organsasi adalah suatu sistem yang seperti akar pohon dimana diatas ialah yang tertinggi dan dibawah ialah terendah pangkatnya tapi tiap individu memiliki tugasnya masing-masing di bidangnya sendiri. Adanya struktur organisasi ini juga memberikan penjelasan siapa yang memerintah dan diperintah karena adanya perbedaan jabatan atau pangkat. Pada Kantor Desa Tamiyang jabatan tertinggi dimiliki oleh Kepala Desa yang langsung membantu

pegawainya dalam melakukan kegiatan melayani masyarakat di Kantor Desa Tamiyang.

Stuktur organisasi pada Kantor Desa Tamiyang ialah seperti gambar berikut:

14

Gambar 4.1 Struktur Organisasi Kantor Desa Tamiyang Sumber: Kantor Desa Tamiyang (2019)

Berdasarkan struktu organisasi diatas dapat menunjukkan bahwa Kantor Desa Tamiyang menggunakan struktur dengan bentuk garis atau berakar, hal ini dikarenakan perbedaan peringkat jabatan dan tanggung jawab. Berikut ialah tugas dari masing-masing individu di sturktur organisasi tersebut:

1) Kepala Desa

Kepala Desa memiliki jabatan tertinggi dalam struktur organisasi ini yang berarti memiliki tanggung jawab paling besar diantara semua jabatan. Kepala Desa bertugas untuk memimpin pelaksanaan kegiatan di Kantor Desa Tamiyang serta mengawasinya.

2) Sekretaris Desa

Sekretaris Desa bertugas untuk membantu Kepala Desa bidang administrasi dan pencatatan penduduk di Kantor Desa Tamiyang. Sekretaris Desa mengurus segala dokumen yang penting bagi pelayanan masyarakat dalam segi membuat dan mengawasi dokumen tersebut.

Kepala Seksi Pemerintahan mempunyai tugas dalam pelaksanaan tugas operasioanal dalam bidang pemerintahan, artinya KASI ini mempunyai tanggung-jawab terhadap

dokumen dan operasional yang berhubungan dengan pemerintah daerah.

4) KASI Kesejahteraan dan Pelayanan

Kepala Seksi Kesejahteraan dan Pelayanan mempunyai tugas dalam pelaksanaan tugas yang berhubungan dengan kesejahteraan dan pelayanan masyarakat, artinya KASI ini mempunyai tanggung-jawab terhadap dokumen yang berhubungan dengan pelayanan masyarakat dan mengawasi kesejahteraan lingkuang masyarakat.

5) KAUR umum

Kepala Urusan Umum mempunyai tugas dalam membantu Sekretaris Desa dalam pencatatan dokumen-dokumen

administrasi masyrakat dan pemerintahan umum, artinya KAUR ini mempunyai tanggung-jawab mengurus dokumen dari

Sekretaris Desa dalam bidang umum. 6) KAUR Perencanaan dan Keuangan

Kepala Urusan Perencaan dan Keuangan mempunyai tugas dalam membantu Sekretaris Desa dalam pencatatan dokumen-dokumen perencanaan dan keuangan seperti anggaran pendapatan, anggaran belanja, SPP, dan lain-lain. KAUR ini mempunyai tanggung-jawab mengurus dokumen yang berhubungan dengan perencaaan dan keuangan yang ada di Kantor Desa Tamiyang.

7) Bendahara

Bendahara mempunyai tugas dalam mencatat pemakaian keuanagan yang terjadi didalam Kantor Desa Tamiyang dibawah perintah KAUR Perencaan dan Keuangan. Bendahara mempunyai tanggung-jawab mengurus dokumen yang berhubungan dengan dokumen penggunaan keuanagan yang da didalam Kantor Desa Tamiyang.

8) Kepala Pelaksanaan Kewilayahan Kepala Desa

Kepala Pelaksanaan Kewilayahan Kepala Desa mempunyai tugas sebagai mengawasi semua yang terjadi dilingkungan desa dengan cara turun ke lapangan.

9) Ketua Rukun Keluarga

Ketua Rukun Keluarga bertugas sebagai pemimpin Ketua Rukun Tetangga yang berada dalam wilayah

16

pengawasannya dalam bidang kesejateraan masyarakat. Ketua Rukun Keluarga biasa mengurus dua atau tiga Ketua Rukun Tetangga dalam wilayahnya.

10) Ketua Rukun Tetangga

Ketua Rukun Tetangga bertugas mengurus dan mengawasi segala masalah yang terjadi dari penduduk yang berada diwilayah untuk kesejateraan masyarakat. Ketua Rukun Tetangga mengurus kurang lebih tiga puluh kepala keluarga dalam wilayahnya.

2. Penerapan Anggaran Pendapatan dan Belanja Desa pada Kantor Desa Tamiyang

Anggaran Pendapatan dan Belanja Desa yang diurus oleh KAUR Perencaan dan keuangan di Kantor Desa Tamiyang, pertama kali

diadakan musyawarah pembangunan masyarakat untuk mem-prediksikan penggunaan anggaran tiap tahun, setelah disetujui dan meminta

persetujuan dari camat (Kepala Kecamatan) dan diberikan dana maka Anggaran Pendapatan dan Belanja Desa bisa digunakan dan dicatat.

Penerapan anggaran pendapatan dan belanja desa pada Kantor Desa Tamiyang dilakukan oleh KAUR Perencanaan dan Keuangan dengan menggunakan aplikasi SISKEUDES(Sistem Keuangan Desa) untuk pemasukan data dan laporan dibantu dengan aplikasi Microsoft Excel sebagai pengingatnya(dalam artian sebagai pembantu karena aplikasi SISKEUDES dikunci oleh pemerintah daerah tiap tahun), Laporan APBDes ada sebelum perubahan yang ditetapkan awal tahun dan sesudah perubahan yang ditetapkan dipertengahan tahun.

Sistem pengelolaan asset desa yang berjalan pada Kantor Desa Tamiyang yaitu sebagai berikut:

a. Perencanaan

Perencanaan ialah kegiatan yang pertama kali dilakukan untuk meprediksikan kegiatan yang akan dilakukan di masa depan. Perencanaan ini dilakukan oleh semua pihak dengan mengadakan Musyawarah Pembangunan Masyarakat(MPM).

b. Pencatatan

Pencatatan APBDes dilakukan setelah disetujui oleh Kepala Desa dan Kepala Camat, APBDes dicatat dan dimasukkan kedalam aplikasi SISKEUDES oleh KAUR Perencanaan dan Keuangan dibantu oleh aplikasi Microsoft Excel.

Penggunaan dana APBDes dilakukan setelah disetujui oleh kepala desa dan dibantu dengan data yang ingin dibelanjakan oleh anggota Kantor Desa Tamiyang untuk membantu kinerja didalam Kantor Desa Tamiyang.

d. Pelaporan

Pelaporan ialah hasil akhir yang didapat dari semua data dari awal sampai akhir bulan atau tahun, sesuai keperluan masing-masing. Pelaporan ini dibuat dari nota-nota belanja yang telah dipergunakan dan diarsipkan oleh KAUR Perencanaan dan

Keuangan. Laporan yang dihasilkan mulai dari laporan yang terpakai dan perubahan.

B. Pembahasan Hasil Penelitian

1. Sistem pengelolaan anggaran pendapatan dan belanja desa pada Kantor Desa Tamiyang

Berdasarkan hasil penelitian adan beberapa data yang telah dikumpulkan, dapat diketahui bahwa sistem pengelolaan anggaran pendapatan dan belanja desa yang telah digunakan oleh Kantor Desa Tamiyang masih mengalami beberapa kekurangannya, yaitu sebagai berikut:

a. Informasi yang diperlukan

Informasi yang diperlukan selama ini sudah cukup dikarenakan data yang dibutuhkan oleh Kantor Desa Tamiyang ada di aplikasi SISKEUDES (Sistem Keuangan Desa) tetapi data yang diperlukan hanya bisa dibuka saat awal tahun dan pertengahan tahun karena sudah dikunci oleh pemerintah.

b. Fungsi yang terkait

Sistem pengelolaan anggaran pendapatan dan belanja desa masih menggunakan aplikasi Microsoft Excel untuk tiap bulannya. Dimana aplikasi tida ada hak akses atau penghitungan secara otomatis yang diinginkan karena harus memasukkan rumus dan membuat tabel secara manual.

c. Jaringan yang membentuk sistem

Jaringan prosedur yang dibentuk dalam pengelolaan anggaran pendapatan dan belanja desa sudah tepat tetapi perlu dibuatnya sistem yang lebih bagus dan efisien agar bisa memudahkan pekerjaan.

18

d. Dokumen yang digunakan

Dokumen yang digunakan oleh Kantor Desa Asam Tamiyang masih sedikit kurang, karena pihak Kantor Desa Tamiyang tidak tahu menahu dokumen yang digunakan berasal dari undang-undang mana karena hanya mengikuti arahan dari kantor camat.

e. Catatan akuntansi yang digunakan

Catatan akuntansi tentang anggaran yang digunakan dalam laporan mengikuti pedoman yang sesuai dengan ketentuan Pasal 44 Peraturan Bupati Hulu Sungai Selatan Nomor 19 Tahun 2017

tentang tentang Pedoman Pengelolaan Keuangan Desa di Kabupaten Hulu Sungai Selatan.

f. Sistem pengendalian intern

1) Organisasi yang memisahkan tanggung jawab fungsional secara tegas

Perancangan organisasi dalam Kantor Desa Tamiyang sudah di pisahkan berdasarkan fungsi dan tanggung-jawabnya masing-masing

2) Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi dalam Kantor Desa Tamiyang masih belum terkelola dengan baik karena pemasukan data APBDes bisa dilakukan oleh siapa saja.

3) Karyawan atau aparatur yang mutunya sesuai dengan fungsinya Karyawan dan aparat desa didalam Kantor Desa Tamiyang sudah memilki tugas dan tanggung-jawabnya masing-masing akan tetapi adanya kekosongan di kursi jabatan seperti sekretaris desa yang tahun ini masih kosong menghambat kinerja dalam Kantor Desa Tamiyang.

g. Flowchart pengelolaan anggaran pendapatan dan belanja desa di Kantor Desa Tamiyang secara utuh

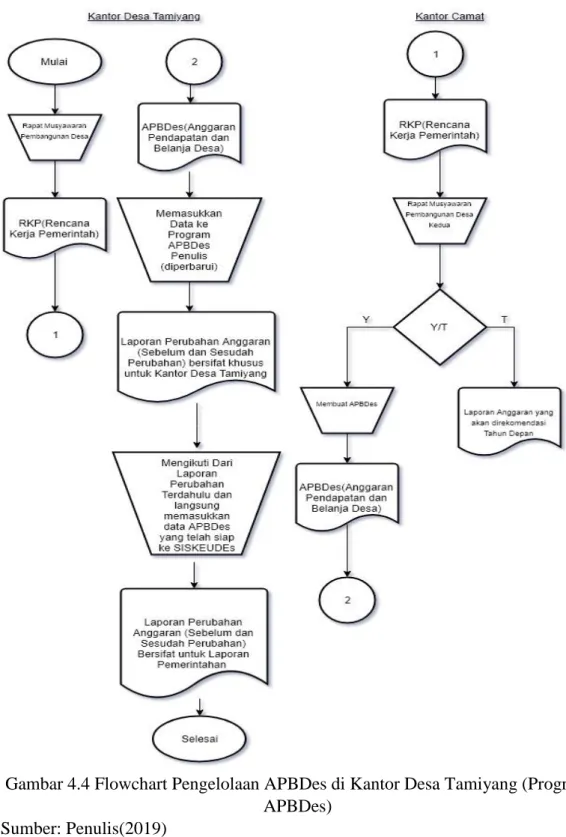

Gambar 4.1 Flowchart Pengelolaan APBDes di Kantor Desa Tamiyang (Lengkap)

Sumber: Penulis (2019)

h. Flowchart pengelolaan anggaran pendapatan dan belanja desa di Kantor Desa Tamiyang sampai pemasukan Siskeudes

20

Gambar 4.3 Flowchart Pengelolaan APBDes di Kantor Desa Tamiyang (Siskeudes)

Sumber: Penulis (2019)

2. Sistem pengelolaan anggaran pendapatan dan belanja desa pada Kantor Desa Tamiyang yang disarankan

Berdasarkan hasil penelitian tentang sistem pengelolaan anggaran pendapatan dan belanja desa pada Kantor Desa Tamiyang, berikut ialah yang penulis sarankan untuk menutupi kekurangan dalam Kantor Desa Tamiyang:

a. Informasi yang diperlukan (yang disarankan)

Informasi yang diperlukan sudah cukup karena data ada tersimpan di aplikasi SISKEUDER tapi diperlukan lagi cadangan data dalam aplikasi lain ini dikarenakan data diaplikasi SISKEUDES tidak bisa diedit karena dikunci hanya bisa diedit jika mendapat persetujuan dari kantor camat.

b. Fungsi yang terkait (yang disarankan)

Sistem pengelolaan anggaran pendapatan dan belanja desa harus menggunakan aplikasi dengan adanya perhitungan secaara otomatis tanpa dimasukkan rumus perhitungan kembali.

c. Jaringan yang membentuk sistem (yang disarankan)

Jaringan prosedur dibentuk dengan efisien dan teratur agar pekerjaan berjalan dengan baik

d. Dokumen yang digunakan (yang disarankan)

Dokumen yang digunakan oleh Kantor Desa Asam Tamiyang meskipun mengikuti arahan dari kantor camat tapi juga harus melihat undang-undang pemerintah daerah untuk mengerjakan pencatatan dokumen.

e. Catatan akuntansi yang digunakan (yang disarankan)

Catatan akuntansi tentang anggaran yang digunakan, meskipun sudah mengikuti format dari Pasal 44 Peraturan Bupati Hulu Sungai Selatan Nomor 19 Tahun 2017 tentang tentang Pedoman

Pengelolaan Keuangan Desa di Kabupaten Hulu Sungai Selatan. Akan tetapi perlu dikaji ulang untuk mendapatkan laporan dengan format yang benar, dan pemasukan data APBDes perlu

menggunakan program aplikasi yang penulis akan bangun dengan bahasa pemograman PHP.

f. Sistem pengendalian intern (yang disarankan)

1) Organisasi yang memisahkan tanggung jawab fungsional secara tegas

Perancangan organisasi dalam Kantor Desa Tamiyang sudah di pisahkan berdasarkan fungsi dan tanggung-jawabnya masing-masing, akan tetapi lebih baik kursi jabatan yang kosong harus segera diisi, dan sekretaris dan bendahara desa mempunyai bidangnya masing-masing.

22

Sistem otorisasi dalam Kantor Desa Tamiyang masih belum terkelola dengan baik karena pemasukan data APBDes bisa dilakukan oleh siapa saja. Hal yang perlu dilakukan ialah membatasi pegawai yang menggunakan data APBDes dalam aplikasi komputer.

3) Karyawan atau aparatur yang mutunya sesuai dengan fungsinya Karyawan dan aparat desa didalam Kantor Desa

Tamiyang sudah memilki tugas dan tanggung-jawabnya

masing-masing akan tetapi adanya kekosongan di kursi jabatan seperti sekretaris desa yang tahun ini masih kosong

menghambat kinerja dalam Kantor Desa Tamiyang. Kuris jabatan itu perlu diisi secepat-cepatnya agar kinerja pekerjaan di Kantor Desa Tamiyang berjalan dengan baik.

g. Flowchart pengelolaan anggaran pendapatan dan belanja desa di Kantor Desa Tamiyang yang disarankan dengan Program APBDes Penulis

Gambar 4.4 Flowchart Pengelolaan APBDes di Kantor Desa Tamiyang (Program APBDes)

Sumber: Penulis(2019)

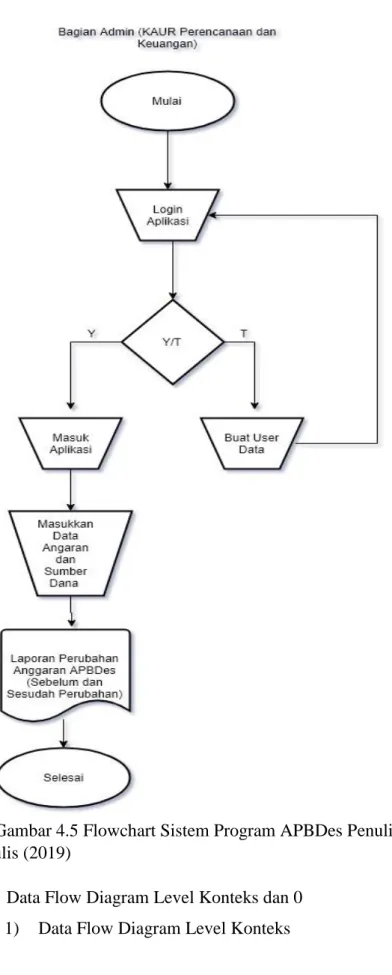

3. Sistem Pengelolaan Anggaran Pendapatan dan Belanja Desa Berbasis Komputer

24

Gambar 4.5 Flowchart Sistem Program APBDes Penulis Sumber: Penulis (2019)

b. Data Flow Diagram Level Konteks dan 0 1) Data Flow Diagram Level Konteks

Gambar 4.6 Data Flow Diagram Program APBDes Level Konteks Sumber: Penulis (2019)

26

Gambar 4.7 Data Flow Diagram Program APBDes Level 0 Sumber: Penulis(2019)

c. Sistem Basis Data

Sistem basis data dirancangan pertama kali menggunakan teknik normalisasi, proses normalisasi dimulai dari pengumpulan data-data mentah (seperti nota dan lain-lain) sampai pembuatan tabel-tabel untuk basis data, tahap normalisasi yang digunakan antara lain:

1) Unormalize

Tahap unormalize dibuat dari mencantumkan semua field tanpa menetapkan kunci utama (primary key) dan kunci tamu (foreign key), semua field yang digunakan tidak dimasukkan

ke tabel masing-masing ini dikarenakan tahap unormalize masih berupa field yang mentah (artinya tidak terkait dengan tabel).

2) Normalisasi tahap 1

Tahap normalisasi tahap 1 ini disesuaikan dengan kebutuhan sistem yang dibutuhkan secara utuh, dikarenakan tiap field mempunyai tabelnya masing-masing dengan satu kunci utama (primary key).

Field yang telah melewati tahap 1 nomalisasi dibentuk relasinya seperti berikut:

Gambar 4.1 Relasi Antar Tabel

Sumber: Penulis (2019)

Relasi tersebut dikatakan telah memenuhi syarat bentuk normal tahap tiga normalisasi karena tidak adanya

ketergantungan fungsional antara 2 atau lebih field yang bukan kunci utama, berikut ialah penjelasan secara lengkap tabel basis data yang terbentuk dari pengembangan relasi basis data:

Tabel 4.2