1 PENDAHULUAN

Pada saat ini teknologi dan inovasi sudah berkembang dengan sangat pesat. Seiring berjalannya waktu, negara-negara maju dan berkembang harus bisa mengikuti perkembangan teknologi ini agar negaranya tidak ingin tertinggal dari negara lainnya. Salah satunya adalah Indonesia ini sendiri. Banyak sekali faktor yang sudah terkena dampaknya perkembangan teknologi ini, salah satunya adalah uang elektronik atau biasa disebut E-Money. Menurut Ferry (2015), uang elektronik adalah alat pembayaran yang nilai nominal tersimpan secara elektronik pada kartu maupun pada server. Dengan munculnya E-Money masyarakat dapat melakukan transaksi finansial tanpa menggunakan uang tunai. Beberapa bentuk dari E-Money di Indonesia ini berupa Go-Pay dari Go-Jek, OVO, dan t-Cash dari Telkomsel, dll.

E-Money selain dinilai praktis, penggunanya juga bisa mendapatkan berbagai macam

keuntungan yang diberikan oleh provider dari E-Money tersebut. Adapun contoh keuntungan bagi pengguna E-Money adalah promosi cashback setiap bertransaksi untuk produk tertentu. Mayoritas perusahaan yang sudah memberlakukan E-Money ini adalah pengusaha di bidang kuliner. Contohnya seperti Chatime yang memberikan cashback 40% jika bertransaksi melalui Go-Pay, OVO yang memberikan cashback 10% setiap bertransaksi menggunakan OVO di tempat makan atau minum tertentu, dan Starbucks yang memberikan cashback 10% jika bertransaksi menggunakan t-cash.

Keputusan beli menggunakan E-Money ini dapat dipengaruhi oleh beragam faktor baik dari internal atau eksternal individu. Salah satu faktor tersebut adalah sales promotion. Promosi menjadi salah satu cara yang dapat digunakan untuk menyebarkan informasi tentang suatu produk baru ke masyarakat. Dengan adanya promosi pastinya mendorong minat beli masyarakat untuk membeli produk. Selain itu promosi membantu E-Money untuk lebih dikenal dan digunakan sebagai alat pembayaran sehari-hari. Adapun beberapa penelitian terdahulu yang membahas tentang faktor-faktor keputusan beli menggunakan E-Money. Zulkarnaim (2015) menemukan bahwa produk dan sales promotion berpengaruh positif signifikan terhadap keputusan beli. Namun Zulqurnain (2017) menemukan bahwa sales

promotion tidak memengaruhi minat menggunaan E-Money.

Menurut penelitian dari Dzulhaida (2017), variabel kepercayaan yang dirasakan (perceived trust) merupakan faktor utama yang memengaruhi minat masyarakat untuk

2

menggunakan layanan E-Money. Ada pula penelitian dari Adiyanti (2015) yang menunjukkan bahwa kepercayaan adalah salah satu faktor untuk menggunakan E-Money. Akan tetapi,

perceived trust tidak berpengaruh signifikan karena masyarakat terutama masyarakat

kalangan menengah kebawah masih belum paham dengan cara kerja uang elektronik ini sehingga lebih memilih uang tunai daripada uang elektronik dalam bertransaksi.

Zulqarnain (2016) menghasilkan bahwa ada pengaruh positif yang signifikan dari

perceived usefulness terhadap minat menggunakan E-Money. Perceived usefulness

merupakan suatu keyakinan seseorang bahwa penggunaan teknologi informasi tersebut dapat dengan mudah untuk dipahami dan digunakan. Ramadhan (2016) menemukan bahwa persepsi mudah digunakan (perceived usefulness) dan perceived risk secara signifikan memengaruhi minat penggunaan E-Money. Tetapi perceived risk tidak berpengaruh terhadap minat penggunaan E-Money dikarenakan masyarakat masih merasa uang virtual tidak aman (Yogananda dan Dirgantara, 2017). Perceived risk sendiri bisa memengaruhi minat penggunaan dan keputusan beli E-Money dengan melalui variable moderasi yaitu perceived

trust. Rosalia dan Ellyawati (2016) menemukan bahwa risiko memengaruhi kepercayaan

konsumen pada suatu bisnis online. Adapula Martiyanti dan Setiawan (2016) yang menemukan bahwa kepercayaan memiliki peran sebagai mediasi parsial dalam memediasi persepsi risiko pada niat beli produk fashion via instagram. Namun Afwa et. al. (2014) menemukan hal yang bertentangan yaitu perceived risk memiliki pengaruh negatif pada kepercauaan dan kepuasan belanja secara online.

Selain penelitian di atas, ada penelitian dari Wibowo (2015) yang menemukan bahwa faktor lain seperti ketersediaan fitur memengaruhi penggunaan kartu E-Money dan kepercayaan terhadap niat menggunakan kartu E-Money secara signifikan. Fitur adalah unsur-unsur produk yang dipandang penting oleh konsumen dan dijadikan dasar pengambilan keputusan beli (Tjiptono 2002). Fitur produk melekat erat pada suatu produk dan seringkali digunakan oleh konsumen sebagai dasar dan pertimbangan untuk memutuskan membeli atau tidak suatu barang atau jasa yang ditawarkan. Tetapi dari beberapa gagasan di atas, Chandra (2016) dalam penelitiannya menemukan bahwa perceived usefulness dan fitur tidak berpengaruh terhadap keputusan penggunaan E-Money.

E-Money diharapkan memberi kemudahan dan keamanan bagi masyarakat.

3

Hal ini akan menjadikan masyarakat merasa nyaman dan aman dalam bertransaksi. Namun faktor-faktor yang telah diteliti sebelumnya menunjukkan inkonsistensi hasil. Oleh karena itu, penelitian ini perlu dilakukan karena E-Money sekarang semakin sering digunakan dalam bertransaksi. Selain itu penelitian ini untuk menguji, membuktikan serta mengetahui faktor mana saja dari faktor-faktor penelitian sebelumnya yang memengaruhi dan tidak. Lalu peneliti ingin mengetahui faktor mana yang paling dominan memengaruhi keputusan beli menggunakan E-Money.

Faktor-faktor yang akan diteliti yaitu faktor sales promotion, fitur, perceived

usefulness, perceived risk, dan perceived trust. Maka dari beberapa gagasan di atas maka

memunculkan masalah penelitian yaitu faktor-faktor yang memengaruhi keputusan beli menggunakan E-Money. Masalah penelitian tersebut akan dirincikan lebih lanjut kedalam persoalan-persoalan penelitian sebagai berikut: (1) Bagaimana sales promotion berpengaruh terhadap keputusan beli?, (2) Bagaimana fitur berpengaruh terhadap keputusan beli?, (3) Bagaimana perceived usefulness berpengaruh terhadap keputusan beli?, (4) Bagaimana

perceived risk berpengaruh terhadap perceived trust?, (5) Bagaimana perceived trust

berpengaruh terhadap keputusan beli?, (6) Bagaimana perceived risk berpengaruh terhadap keputusan beli?, serta (7) Bagaimana perceived trust tidak memediasi pengaruh antara

perceived risk ke keputusan beli?

Berdasarkan hasil penelitian di atas, tujuan penelitian ini adalah untuk mendeskripsikan pengaruh dari: (1) Sales promotion terhadap keputusan beli; (2) Fitur terhadap keputusan beli; (3) Perceived usefulness terhadap keputusan beli; (4) Perceived risk terhadap perceived trust; (5) Perceived trust terhadap keputusan beli; (6) Perceived risk terhadap keputusan beli; serta (7) Perceived trust tidak memediasi antara perceived risk dengan keputusan beli.

Manfaat penelitian ini adalah (1) untuk memberikan informasi kepada penyedia sistem Money apa saja faktor-faktor yang memengaruhi keputusan beli menggunakan

E-Money sehingga mereka bisa meningkatkan sistem teknologi, strategi pemasaran dan tingkat

4 Tinjauan Pustaka

Electronic Money (E-Money)

Menurut Kim et. al. (2013) secara umum, konsep E-Money adalah menjalankan fungsi uang dengan peralatan elektronik. Selanjutnya adalah sebuah informasi yang bernilai yang dijelaskan dengan sinyal digital dimana suatu bank mengirimkannya dengan menjamin nilai nominal tersebut. Electronic Money atau E-Money merupakan suatu alat pembayaran elektronik prabayar yang didalamnya terdapat nilai uang serta dapat diisi ulang dan dapat digunakan untuk membiayai berbagai transaksi pada merchant yang tertentu. Bank for

International Settlement (BIS) mendefinisikan E-Money sebagai produk stored-value atau prepaid di mana sejumlah nilai uang disimpan dalam suatu media elektronik yang dapat

dimiliki seseorang (Chandra 2016). Dengan adanya E-Money bisa memudahkan penggunanya dalam melakukan transaksi tanpa harus membawa uang secara tunai dan bisa mendapatkan banyak keuntungan dari penyedia E-Money tersebut, seperti adanya promosi cashback, diskon, dll. Oleh karena itu, penggunaan E-Money ini cenderung meningkatkan keputusan beli produk oleh konsumen.

Keputusan Beli

Menurut Schiffman dan Kanuk (2000), keputusan beli adalah pengambilan keputusan dari beberapa alternatif untuk menyelesaikan suatu masalah. Keputusan beli ada ketika konsumen menemukan masalah dan kemudian memunculkan kebutuhan atau keinginan beli. Faktor-faktor yang mempengaruhi keputusan beli adalah (1) pengaruh lingkungan, yaitu: budaya, kelas sosial, pengaruh pribadi, keluarga, situasi; (2) perbedaan individu, yaitu: sumber daya konsumen, motivasi, pengetahuan, sikap, kepribadian, gaya hidup, demografi; dan (3) proses psikologis, yaitu: pemrosesan informasi, pembelajaran, perubahan sikap dan perilaku (Engel et al. 1994 dalam Suhari 2008). Menurut Swastha dan Handoko (2011) ada lima peran individu dalam pengambilan keputusan beli antara lain:

1. Inisiator: orang yang punya inisiatif untuk membeli suatu barang tapi tidak dapat melakukan pembelian sendiri.

2. Influencer: orang yang membujuk atau mempengaruhi orang lain untuk membeli maupun tidak membeli.

3. Decider: orang yg melakukan keputusan mau membeli atau tidak. 4. Buyer: orang yg membeli barang secara langsung.

5

5. User: orang yang memakai produk yang dibeli.

Oleh karena itu, berdasarkan gagasan di atas, maka dapat disimpulkan keputusan beli adalah pengambilan keputusan dari beberapa alternatif untuk menyelesaikan suatu masalah yang disebabkan oleh pengaruh lingkungan, perbedaan individu, dan proses psikologis.

Di era yang serba modern sekarang ini, teknologi E-Money sudah lazim digunakan oleh sebagian besar masyarakat di Indonesia. E-Money banyak digunakan oleh konsumen karena memiliki nilai praktis dan beragam keunggulan lain. Terlebih lagi kini banyak outlet makanan yang pembayarannya bisa melalui beragam aplikasi E-Money. Konsumen merasa mudah karena untuk hal sederhana seperti makan atau minum saja, mereka tidak perlu repot mengeluarkan uang tunai. Risiko yang dihasilkan juga lebih kecil karena E-Money meminimalisir ketidakpastian produk. Konsumen memiliki cara yang beragam dalam membeli suatu produk, sehingga pemasar perlu memusatkan perhatian dalam proses pembelian, bukan hanya pada proses keputusan beli. Proses pengambilan keputusan ini tidak hanya berfokus pada pembelian pertama. namun memungkinkan konsumen untuk melakukan pembelian berulang. Hal-hal tersebut yang mendorong konsumen untuk melakukan keputusan beli suatu produk. Keputusan beli tersebut dapat dipengaruhi oleh beberapa faktor yaitu sales promotion, fitur, perceived usefulness, perceived risk, serta perceived trust.

Sales Promotion

Menurut Kotler & Keller (2007), sales promotion sebagai unsur utama dalam kampanye pemasaran, adalah berbagai kumpulan alat-alat insentif yang sebagian besar berjangka pendek, yang dirancang untuk meransang pembelian produk atau jasa tertentu dengan lebih cepat atau lebih besar oleh konsumen atau pedagang. Menurut Kharis (2011),

sales promotion adalah bentuk persuasi langsung melalui penggunaan berbagai insentif yang

dapat diatur untuk merangsang pembelian produk dengan segera dan/ atau meningkatkan jumlah barang yang dibeli pelanggan. Persuasi tersebut dapat berupa kupon, bonus, hadiah, dll (tidak termasuk iklan, publikasi, dll). Sales promotion adalah pemasaran media dan non media yang diterapkan untuk batas waktu tertentu untuk stimulasi percobaan, meningkatkan permintaan, dan meningkatkan kualitas produk (Setiadi, 2003). Oleh karena itu, berdasarkan beberapa gagasan di atas maka dapat disimpulkan sales promotion adalah bentuk persuasi langsung melalui promo, kupon, dan hadiah yang dapat diatur untuk merangsang pembelian produk dengan segera dan/ atau meningkatkan jumlah barang yang dibeli pelanggan.

6

Menurut Kotler (2002) alat-alat sales promotion meliputi :

1. Alat promosi konsumen utama, mencakup contoh produk (sample), kupon, pengembalian uang tunai, kumpulan harga, bingkisan premium, pemasangan iklan khusus, penghargaan pelanggan, pameran dan demonstrasi titik pengembalian, dan kontes, undian berhadiah, dan permainan.

2. Alat promosi perdagangan, dapat membujuk perantara perdagangan supaya menjual merek, memberinya ruang dirak, mempromosikannya dalam pemasangan iklan, dan mendorong kepada konsumen.

3. Alat promosi bisnis, digunakan untuk menghasilkan pelopor bisbis, mendorong pembelian, mendorong penghargaan kepada pelanggan, dan memotivasi tenaga penjualan.

Sales promotion dapat dilakukan melalui beragam cara seperti melalukan iklan di

media massa atau sosial media, memasang spanduk, ataupun promosi e-WOM (Electronic

Word of Mouth) yang dilakukan oleh pelanggan ke rekan-rekannya. Promosi mampu

mendorong seorang pembeli untuk membeli produk bahkan melalukan perpindahan merek. Promosi yang menarik akan memicu keputusan beli dari konsumen. Apalagi adanya E-Money yang kini sedang merebak di pasaran ini melakukan promosi besar-besaran seperti potongan

cashback hingga 50% untuk 1 kali transaksi pembelian produk tertentu. Sales promotion

dilakukan dengan menggunakan banner berlabel E-Money yang dipajang di depan outlet agar menarik konsumen untuk melakukan transaksi tanpa repot mengeluarkan uang tunai. Oleh karena itu, hal tersebut akan meningkatkan konsumen untuk melakukan keputusan beli. Begitu pula sebaliknya, apabila sales promotion yang diberikan tidak menarik maka konsumen tidak akan melakukan pembelian produk.

Fitur

Fitur adalah sarana kompetitif untuk mendiferensiasikan produk perusahaan dari produk pesaing (Kotler dan Armstrong 2008). Perusahaan untuk memberikan perbedaan untuk produknya melalui spesifikasi produk. Menjadi produsen pertama yang memperkenalkan fitur baru yang lebih baik kepada konsumen adalah salah satu cara yang efektif untuk menciptakan keunggulan kompetitif. Perusahaan harus mampu melihat seberapa banyak jumlah konsumen yang menginginkan fitur-fitur yang lebih canggih dan seberapa lama waktu yang digunakan untuk mengenalkannya kepada konsumen umum. Stanton (2007) menyatakan sekumpulan atribut di dalam fitur yang nyata dan tidak nyata, di dalamnya sudah tercakup warna, kemasan, prestige dan pelayanan dari pabrik akan menjadi alat pemuas bagi

7

pembeli. Jadi berdasarkan definisi tersebut dapat disimpulkan bahwa fitur adalah sarana kompetitif untuk mendiferensiasikan produk perusahaan dari produk pesaing berupa teknologi yang lebih canggih, transaksi menjadi mudah, dan adanya prestige.

Melalui fitur yang diberikan oleh perusahaan, diharapkan akan mampu memberikan minat konsumen untuk membeli produk yang ditawarkan. Banyaknya fitur-fitur yang semakin canggih menjadi suatu tantangan bagi perusahaan agar menciptakan fitur yang lebih baik dari perusahaan pesaing. Fitur yang semakin bagus dan canggih ini diwujudkan melalui

E-Money. Penggunaan uang non tunai yang mudah ini akan mendorong konsumen untuk

berbelanja dan melakukan pembelian. Konsumen hanya perlu untuk men-scan barcode atau memasukkan pin untuk melakukan transaksi pembayaran melalui E-Money.

Perceived Usefulness

Davis et al. (1989) mendefinisikan perceived usefulness sebagai keyakinan akan kemanfaatan, yaitu tingkatan di mana user percaya bahwa penggunaan teknologi/ sistem akan meningkatkan performa mereka dalam bekerja. Pertawijaya (2015) mendefinisikan perceived

usefulness sebagai sejauh mana seseorang percaya bahwa menggunakan sistem tertentu akan

meningkatkan kinerja pekerjaannya. Jogiyanto (2007) dapat diketahui bahwa perceived usefulness merupakan suatu kepercayaan tentang pengambilan keputusan bahwa teknologi meningkatkan kinerja, membebaskan dari kesulitan, dan meningkatkan efisiensi.

Dari definisinya maka dapat diketahui bahwa perceived usefulness merupakan suatu kepercayaan tentang proses pengambilan keputusan. Jika seseorang merasa sistem informasi itu mudah digunakan maka dia akan menggunakannya. Hal ini dicontohkan dengan adanya kemudahan sistem informasi dan teknologi yang diwujudkan melalui E-Money. Masyarakat hanya perlu mempunyai tabungan, gadget, dan internet untuk menjalankan E-Money ini. Selain itu cara pemakaiannya yang mudah dan tidak berbelit-belit mendorong semakin banyak masyarakat Indonesia untuk menggunakannya. Kemudahan inilah yang semakin meningkatkan keputusan beli produk oleh konsumen.

Perceived Risk

Perceived risk adalah persepsi-persepsi pelanggan tentang ketidakpastian dan

konsekuensi-konsekuensi yang tidak diinginkan dalam melakukan kegiatan (Dowling dan Stealin 1994). Adapun menurut Featherman dan Pavlou (2002), perceived risk merupakan suatu persepsi-persepsi tentang ketidakpastian dan konsekuensi-konsekuensi tidak diinginkan

8

dari menggunakan produk atau layanan. Ada beberapa indikator yang yang digunakan untuk mengukur perceived risk menurut Pavlou (2003) yaitu: (1) Berupa adanya risiko tertentu, (2) Mengalami kerugian, dan (3) Pemikiran bahwa berisiko. Menurut Zhang et. al. (2012),

perceived risk berkaitan dengan sejauh mana konsumen percaya bahwa akan ada risiko-risiko

tertentu seperti risiko keuangan, sosial, psikologis, fisik atau waktu dalam menggunakan suatu aplikasi terbaru. Adapun E-Money yang pasti juga memiliki risiko di mata konsumen. Konsumen bisa saja bertanya mengenai keamanan transaksi E-Money, cashflow keuangan mereka, adanya risiko psikologis untuk tidak mengandalkan uang tunai, dsb. Semakin kecil risiko yang dirasakan oleh konsumen, maka akan meningkatkan penggunaan yang berujung pada keputusan beli dengan E-Money.

Perceived Trust

Menurut Husnil Khatimah dan Fairol Halim (2014), perceived trust adalah faktor kunci dan pondasi dalam mengembangkan bisnis dalam layanan transaksi online. Dalam beberapa penelitian, kepercayaan cukup sulit untuk ditentukan karena mengambil pemahaman yang lebih mengenai kepercayaan sebagai fitur penting yang mempengaruhi konsumen. Menurut Kotler (1996), kepercayaan akan membentuk citra terhadap merek dan produk, orang berbuat sesuai dengan kepercayaannya.

Menurut Mahardika dan Basuki (2012) mendefinisikan 4 dimensi dari kepercayaan sebagai suatu keadaan psikologis yang mengarah pada kepercayaan dalam melakukan transaksi perbankan di internet, menjaga kepentingan transaksi pengguna menjaga komitmen dalam melayani pengguna, dan memberikan manfaat pada penggunaannya. Menurut Mowen dan Minor, kepercayaan konsumen adalah semua pengetahuan yang dimiliki oleh konsumen dan semua kesimpulan yang dibuat konsumen tentang objek, atribut dan manfaatnya (Shita dan Made 2013). E-money kini sudah dipercaya oleh banyak masyarakat Indonesia. Dalam bertransaksi, mereka bisa menggunakan uang virtual itu di beberapa tempat sebagai alat pembayaran. Kepercayaan bahwa uang yang mereka setor menjadi E-Money tidak hilang dan dengan nyata bisa dipergunakan untuk berbelanja, membuat masyarakat semakin konsumtif. Akibatnya keputusan beli produk-produk berlabel E-Money meningkat.

9 Pengembangan Hipotesis

Pengaruh Sales Promotion Terhadap Keputusan Beli

Sales promotion merupakan salah satu kegiatan pemasaran yang penting bagi

perusahaan dalam upaya mempertahankan kontinuitas serta meningkatkan kualitas penjualan. Promosi penjualan adalah perangkat komunikasi yang semakin banyak digunakan oleh perusahaan karena kemampuannya dalam menghasilkan penjualan yang tinggi (Montaner & Pina, 2008). Tjiptono (2001) mendefinisikan sales promotion sebagai aktivitas pemasaran yang berusaha menyebar informasi, mempengaruhi/ membujuk, dan/atau mengingatkan pasar sasaran atas perusahaan agar bersedia menerima, membeli dan loyal pada model perumahan yang ditawarkan perusahaan yang bersangkutan. Tujuan dari adanya promosi penjualan adalah mengarahkan konsumen untuk melakukan pembelian produk baru serta sebagai informasi dalam konsumen memilih produk (Haresh, 2011).

Adapun ada penelitian dari Adiyanti (2015) yang membuktikan bahwa daya tarik sales promotion berpengaruh positif dan signifikan terhadap minat menggunakan E-Money. Dalam penelitian Arsita (2015) menyatakan bahwa daya tarik sales promotion berpengaruh positif terhadap minat menggunakan E-Money. Penelitian dari Cahyani et. al. (2017) menunjukan bahwa sales promotion E-Card berpengaruh secara positif dan signifikan. Sales

Promotion E-Money bertujuan untuk mencari dan mendapatkan perhatian dari calon

pengguna. Sales Promotion harus dibuat semenarik mungkin karena dalam bertransaksi

E-Money konsumen akan tertarik pada promosi-promosi berupa diskon atau cashback, yang

mana hal tersebut akan mendorong konsumen untuk berbelanja. Oleh karena itu, semakin menarik sales promotion maka akan meningkatkan keputusan beli E-Money. Berdasarkan uraian di atas, maka memunculkan hipotesis pertama yaitu :

H1: Sales Promotion berpengaruh positif terhadap keputusan beli.

Pengaruh Fitur Terhadap Keputusan Beli

Menurut Schmitt (2010) fitur adalah karakteristik yang menambah fungsi dasar suatu produk. Karena fitur ini menjadi alasan konsumen untuk memilih suatu produk, maka bagi pemasar tradisional fitur adalah alat kunci untuk membedakan produk mereka dengan produk pesaing. Menurut Ferry et. al. (2015), fitur merupakan faktor pendorong konsumen dalam memilih suatu produk, bagi para pemasar fitur mempunyai peranan penting untuk menjelaskan produk mereka terhadap produk para pesaing. Adapun ada penelitian dari Wibowo et al. (2015) yang menemukan bahwa fitur berpengaruh dengan penggunaan

E-10

Money Card. Fitur E-Money yang dibuat semakin lengkap ini lebih diminati oleh konsumen.

Konsumen dapat menggunakan E-Money untuk berbelanja dan bisa mengetahui seberapa besar uang yang mereka keluarkan dan dapatkan melalui transaksi ini. Perusahaan yang mampu menambahkan fitur E-Money dengan lebih positif, maka akan semakin memberikan dorongan kepada konsumen untuk melakukan keputusan beli. Berdasarkan uraian di atas, maka memunculkan hipotesis kedua yaitu :

H2: Fitur berpengaruh positif terhadap keputusan beli.

Pengaruh Perceived Usefulness Terhadap Keputusan Beli

Menurut Sun dan Zhang (2011), perceived usefulness dapat dilihat dengan menggunakan indikator yaitu mudah dipelajari, mudah untuk digunakan, jelas dan mudah dipahami, menjadi terampil. Purnama dan Widiyanto (2012) melakukan penelitian dan menemukan bahwa percieved usefulness merupakan faktor utama yang memengaruhi keputusan beli konsumen E-toll Card. E-Money memiliki beragam kegunaan yang memanjakan penggunanya seperti hanya perlu download aplikasinya, punya tabungan,

gadget, dan internet hanya untuk mengoperasikan E-Money. Selain itu E-Money mudah

digunakan karena efisien, mudah dipahami, serta tampilan aplikasinya yang ringan. Kemudahan E-Money membuat konsumen terdorong untuk melakukan pembelian produk. Berdasarkan uraian di atas, maka memunculkan hipotesis ketiga yaitu :

H3: Perceived usefulness berpengaruh positif terhadap keputusan beli.

Hubungan Perceived Risk Terhadap Perceived Trust

Salah satu faktor yang bisa mempengaruhi persepsi konsumen ialah risiko. Persepsi risiko ialah suatu persepsi-persepsi pelanggan tentang ketidakpastian dan konsekuensi-konsekuensi tidak diinginkan dalam melakukan kegiatan (Dowling dan Stealin 1994). Agustin dan Rosinta (2014) menemukan bahwa perceived risk memiliki pengaruh dan hubungan terhadap kepercayaan konsumen. Rosalia dan Ellyawati (2016) menemukan bahwa risiko memengaruhi kepercayaan konsumen pada suatu bisnis online. Adapula Martiyanti dan Setiawan (2016) yang menemukan bahwa kepercayaan memiliki peran sebagai mediasi parsial dalam memediasi persepsi risiko pada niat beli produk fashion via instagram.

Segala transaksi baik riil maupun virtual pasti akan ada risikonya. Namun beberapa orang percaya bahwa transaksi virtual memiliki risiko yang kecil, seperti penggunaan

11

data, malfungsi, kehilangan kartu, tempat transaksi E-Money yang masih kurang, dll. Namun beberapa masyarakat masih takut untuk menggunakan E-Money. Oleh karena itu, sekarang produsen berlomba-lomba untuk memperbaharui E-Money dengan suatu keamanan yang lebih kuat, sehingga risiko-risiko yang ditimbulkan lebih berkurang. Jika konsumen merasa risiko yang akan dihadapi ketika mereka menggunakan E-Money kecil, maka konsumen akan mulai percaya dan mau menggunakan E-Money. Berdasarkan uraian di atas, maka memunculkan hipotesis keempat yaitu :

H4: Perceived risk berpengaruh positif terhadap perceived trust.

Pengaruh Perceived Trust Terhadap Keputusan Beli

Menurut Kotler dalam penelitian Shita dan Made (2013), kepercayaan akan membentuk citra terhadap merek dan produk, orang berbuat sesuai dengan kepercayaannya. Kepercayaan menjadi salah satu kunci dalam menggunakan E-Money, karena jika masih belum percaya dengan sistem pembayaran menggunakan E-Money dan masih nyaman menggunakan uang kertas makan minat menggunakan E-Money pun tidak ada. Akan tetapi di jaman yang modern ini dan perkembangan E-Money yang cukup pesat, tingkat keamanan dan berbagai macam keuntungan untuk penggunanya siap untuk menjamin keamanan dan keuntungan untuk penggunanya. Adiyanti (2015) melalui penelitiannya, membuktikan bahwa kepercayaan berpengaruh positif dan signifikan terhadap minat menggunakan E-Money. Adapula penelitian dari Listianti (2018) membuktikan bahwa perceived trust berpengaruh terhadap minat penggunaan E-Money Card. Kepercayaan didapatkan melalui keamanan mengenai kerahasiaan data pribadi, terjaminnya uang yang diinvestasikan ke dalam E-Money, dan E-Money benar secara nyata dapat digunakan untuk bertransaksi jual beli. Semakin konsumen percaya E-Money itu membawa dampak positif, maka hal tersebut akan mendorong konsumen untuk melakukan pembelian. Berdasarkan uraian diatas, maka memunculkan hipotesis kelima yaitu :

H5: Perceived trust berpengaruh positif terhadap keputusan beli.

Hubungan Perceived Risk Terhadap Keputusan Beli

Jebran dan Dipanker (2012) dalam Ozkan (2009) menemukan bahwa beberapa faktor yang mempengaruhi seseorang untuk menggunakan atau tidak menggunakan E-Money adalah risiko dan keamanan yang dirasakan yang dapat mempengaruhi persepsi pengguna dalam kegiatan perbankan umum, aktivitas e-banking, pembayaran elektronik dan pembayaran

12

online. Ramadhan et al. (2016) dalam penelitiannya menemukan bahwa perceived risk secara signifikan mempengaruhi minat penggunaan E-Money. Hidayanti (2014) membuktikan bahwa terdapat pengaruh yang positif antara risiko dengan minat nasabah dalam menggunakan produk layanan keuangan secara virtual. Risiko-risiko yang dihadapi adalah pencurian informasi dan pencurian uang. Risiko tersebut semakin diminimalisir oleh para pembuat aplikasi E-Money sehingga membuat semakin banyak masyarakat yang mau mencoba menggunakan E-Money. Jika konsumen merasa risiko yang akan dihadapi kecil, maka konsumen akan terdorong untuk melakukan pembelian dengan menggunakan E-Money. H6: Perceived risk berpengaruh terhadap keputusan beli.

Hubungan Perceived Trust Antara Perceived Risk terhadap Keputusan Beli

Salah satu faktor yang bisa memengaruhi persepsi konsumen ialah risiko. Featherman dan Pavlou (2002), perceived risk merupakan suatu persepsi-persepsi tentang ketidakpastian dan konsekuensi-konsekuensi tidak diinginkan dari menggunakan produk atau layanan. Seiring berjalannya waktu dan perkembangan teknologi yang canggih, maka risiko yang timbul juga semakin kecil. Risiko yang kecil diharapkan akan membentuk kepercayaan bagi pengguna E-Money untuk melakukan transaksi pembelian. Menurut Husnil Khatimah dan Fairol Halim (2014), perceived trust adalah faktor kunci dan pondasi dalam mengembangkan bisnis dalam layanan transaksi online. Mungkin beberapa masyarakat memikirkan risiko yang akan timbul dari penggunaan Money. Pengguna langsung percaya bahwa aplikasi

E-Money itu memudahkan transaksi dan banyak manfaatnya tanpa kekurangan. Hal ini sejalan

dengan penelitian milik Martiyanti dan Setiawan (2016) yang menemukan bahwa kepercayaan memiliki peran sebagai mediasi parsial dalam memediasi persepsi risiko pada niat beli produk fashion via instagram. Oleh karena itu semakin kecil risiko akan memengaruhi meningkatnya tingkat kepercayaan konsumen dalam mengambil keputusan beli

E-Money. Berdasarkan uraian diatas, maka memunculkan hipotesis ketujuh yaitu :

13 Model penelitian

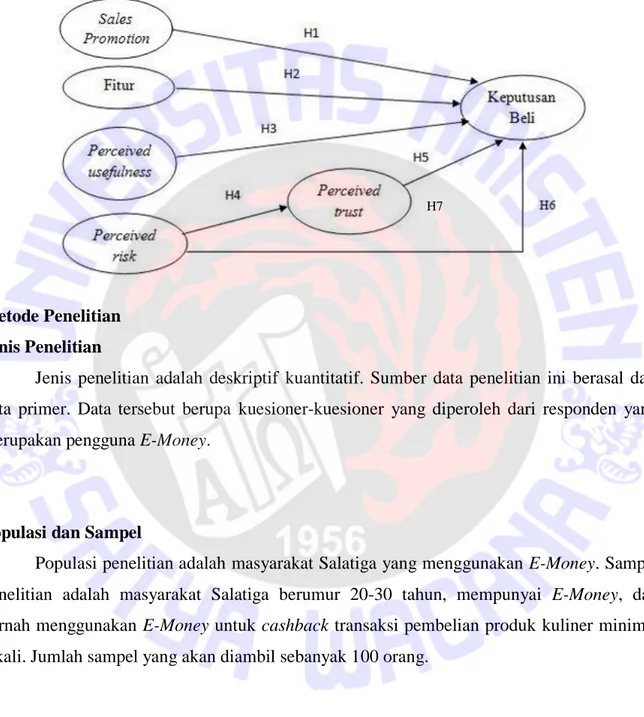

Berdasarkan keenam hipotesis di atas, maka memunculkan model penelitian seperti gambar 1 di bawah ini.

Gambar 1. Model Penelitian (2018)

Metode Penelitian Jenis Penelitian

Jenis penelitian adalah deskriptif kuantitatif. Sumber data penelitian ini berasal dari data primer. Data tersebut berupa kuesioner-kuesioner yang diperoleh dari responden yang merupakan pengguna E-Money.

Populasi dan Sampel

Populasi penelitian adalah masyarakat Salatiga yang menggunakan E-Money. Sampel penelitian adalah masyarakat Salatiga berumur 20-30 tahun, mempunyai E-Money, dan pernah menggunakan E-Money untuk cashback transaksi pembelian produk kuliner minimal 3 kali. Jumlah sampel yang akan diambil sebanyak 100 orang.

14 Pengukuran Konsep

Variabel Definisi Indikator

Keputusan Beli (Schiffman dan Kanuk, 2000), (Engel

et al. 1994 dalam Suhari

2008).

Keputusan beli adalah

pengambilan keputusan dari beberapa alternatif untuk menyelesaikan suatu masalah

yang disebabkan oleh

pengaruh lingkungan,

perbedaan individu, dan

proses psikologis.

Pengambilan keputusan dari beberapa alternatif karena pengaruh lingkungan.

Pengambilan keputusan dari beberapa alternatif karena perbedaan individu.

Pengambilan keputusan dari beberapa alternatif karena proses psikologis.

Sales promotion (Kharis,

2011)

Sales promotion adalah

bentuk persuasi langsung melalui promo, kupon, dan hadiah yang dapat diatur untuk merangsang pembelian produk dengan segera dan/ atau meningkatkan jumlah barang yang dibeli pelanggan

Bentuk persuasi langsung melalui promo untuk merangsang pembelian produk. Bentuk persuasi langsung

melalui kupon untuk merangsang pembelian produk. Bentuk persuasi langsung

melalui hadiah untuk merangsang pembelian produk. Fitur (Stanton, 2007) Fitur adalah sarana kompetitif

untuk mendiferensiasikan produk perusahaan dari produk pesaing berupa teknologi yang lebih canggih, transaksi menjadi mudah, dan adanya prestige.

Sarana kompetitif untuk mendiferensiasikan produk perusahaan dari produk pesaing berupa teknologi yang lebih canggih.

Sarana kompetitif untuk mendiferensiasikan produk perusahaan dari produk pesaing berupa transaksi menjadi mudah.

Sarana kompetitif untuk mendiferensiasikan produk perusahaan dari produk pesaing berupa adanya prestige.

15

Perceived Usefulness

(Pertawijaya 2015), (Jogiyanto,2007)

Dapat diketahui bahwa perceived usefulness merupakan suatu kepercayaan tentang pengambilan keputusan bahwa teknologi meningkatkan kinerja, membebaskan dari kesulitan, dan meningkatkan efisiensi.

Suatu kepercayaan bahwa teknologi untuk meningkatkan kinerja.

Suatu kepercayaan bahwa teknologi untuk membebaskan dari kesulitan.

Suatu kepercayaan bahwa teknologi meningkatkan efisiensi.

Perceived Risk (Pavlou,

2003)

perceived risk merupakan suatu

persepsi-persepsi tentang ketidakpastian dan konsekuensi-konsekuensi tidak diinginkan seperti resiko tertentu, kerugian, dan pemikiran bahwa beresiko

Persepsi tentang ketidakpastian berupa adanya risiko tertentu. Konsekuensi yang tidak

diinginkan seperti mengalami kerugian.

Persepsi tentang ketidak pastian seperti munculnya pemikiran berisiko.

Perceived Trust (Mahardika

dan Basuki, 2012)

Mendefinisikan 4 dimensi dari kepercayaan sebagai suatu keadaan psikologis yang mengarah pada kepercayaan dalam melakukan transaksi perbankan di internet, menjaga kepentingan transaksi pengguna, menjaga komitmen dalam melayani pengguna, dan memberikan manfaat pada penggunaannya.

Suatu keadaan psikologis yang mengarah pada kepercayaan dalam melakukan transaksi perbankan di internet.

Suatu keadaan psikologis yang mengarah pada kepercayaan dalam menjaga kepentingan transaksi pengguna.

Suatu keadaan psikologis yang mengarah pada kepercayaan dalam menjaga komitmen dalam melayani pengguna. Suatu keadaan psikologis yang

mengarah pada kepercayaan dalam memberikan manfaat pada penggunanya.

16

Indikator untuk setiap variabel di atas akan menjadi butir pernyataan kuesioner yang kemudian diukur skor-nya. Skala pengukuran yang digunakan di penelitian ini adalah Skala

Likert yang memiliki 5 (lima) butir nilai, dengan jumlah poin sebagai berikut: (1) Sangat

Setuju (SS) = 5; (2) Setuju (S) = 4; (3) Netral (N) = 3; (4) Tidak Setuju (TS) = 2; dan Sangat Tidak Setuju (STS) = 1.

Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan adalah kuesioner. Peneliti menggunakan

Google Form untuk membantu menyebarkan kuesioner ini.

Teknik Analisis

Analisis untuk penelitian ini akan menggunakan Program AMOS 22 melalui

Structural Equation Modelling (SEM). Peneliti akan melakukan estimasi dan pengukuran

model. Estimasi model yang digunakan dalam penelitian ini adalah Maximum Likelihood. Teknik analisis tersebut memberikan estimasi parameter yang terbaik untuk 100 orang sampel tetapi harus memenuhi asumsi normalitas dan uji statistik deskriptif. Data dikatakan normal apabila p-value nya tidak lebih besar dari +/- 2.58. Lalu uji statistik deskriptif berisi gambaran mengenai profil responden dan indikator tiap variabel yang ditentukan melalui ukuran nilai rata-rata, minimum, maksimum, range, dan standar deviasi.

Pengukuran Model

Setelah melewati estimasi model maka dilakukan pengukuran model. Pengukuran model dalam penelitian ini dilakukan dengan mengukur outer dan inner model. Outer model diuji dengan 2 cara yaitu uji validitas dan reliabilitas. Uji validitas digunakan untuk menunjukkan kemampuan dari instrumen penelitian untuk mengukur apa yang seharusnya diukur dari suatu konsep (Latan, 2012). Uji validitas diukur menggunakan nilai dari loading

factor dan data dikatakan valid, jika +/- 40 buah indikator memiliki nilai loading factor lebih

besar dari 0.7 (Hair et. al., 2012). Selain uji validitas, peneliti akan melakukan uji realibilitas dengan menggunakan Cronbach’s Alpha. Uji reabilitas berguna untuk membuktikan akurasi, konsistensi, dan ketepatan instrumen dalam mengukur konstruk (Latan, 2012). Data akan dikatakan reliabel apabila data memiliki nilai Cronbach’s Alpha lebih dari 0.7 (Hair et. al., 2012).

17

Selanjutnya model penelitian akan memasuki tahap goodness of fit. Goodness of fit merupakan indikasi dari perbandingan antara model yang dispesifikasi dengan matriks kovarian antar indikator (Latan, 2012). Ada 3 ukuran untuk menilai goodness of fit yaitu (1)

absolute fit indices meliputi chi-square, Goodness of Fit (GFI), dan Root Mean Square Error of Approximation (RMSEA), (2) incremental fit indices meliputi Adjusted Goodness of Fit

(AGFI), Normal Fit Index (NFI), Comparative Fit Index (CFI), Incremental Fit Index (IFI), dan Relative Fit Indices (RFI), serta (3) parsimony fit indices meliputi Akaike’s Information

Criterion (AIC), Consistent Akaike Information Index (CAIC), Expected Cross Validation Index (ECVI), dan Parsimonious Goodness of Fit Index (PGFI). Menurut Hair et al. (2012),

jika 4 sampai dengan 5 kriteria kelayakan model terpenuhi, maka model dikatakan fit (masing-masing 3 ukuran goodness of fit di atas terwakili). Lalu jika semua uji sudah dilakukan, maka akhirnya dilakukan uji hipotesis. Hipotesis diterima jika p-value memiliki nilai kurang dari tingkat signifikansi.

Hasil dan Pembahasan Karakteristik Responden

Karakteristik Responden Berdasarkan Usia Responden

Sumber data penelitian ini menggunakan 100 orang responden. Berdasarkan diagram 1 maka dapat disimpulkan bahwa mayoritas responden penelitian ini berusia lebih dari 20 tahun hingga 25 tahun yaitu sebanyak 95 orang (95%). Sedangkan responden yang berusia lebih dari 25 tahun hingga 30 tahun sebanyak 5 orang (5%).

Gambar 2. Usia Responden (n = 100)

18

Karakteristik Responden Berdasarkan Jenis Kelamin Responden

Sumber data penelitian ini menggunakan 100 orang responden. Berdasarkan diagram 2 maka dapat disimpulkan bahwa besar responden yang berjenis kelamin laki-laki dan perempuan memiliki nilai yang sama yaitu adalah 50 orang (50%).

Gambar 3. Jenis Kelamin Responden (n = 100)

Sumber: Data diolah (2019)

Karakteristik Responden Berdasarkan Banyaknya Transaksi Pembelian E-Money dalam Kurun Waktu 1 Bulan

Sumber data penelitian ini menggunakan 100 orang responden. Berdasarkan diagram 3 maka dapat disimpulkan bahwa mayoritas responden penelitian ini adalah orang yang melakukan transaksi pembelian E-Money lebih dari 10 kali dalam kurun waktu 1 bulan sebanyak 38 orang (38%). Sedangkan responden lainnya melakukan transaksi pembelian

E-Money lebih dari 3 kali hingga 5 kali sebanyak 30 orang (30%) dan lebih dari 5 kali hingga

19

Gambar 4. Banyaknya Transaksi Pembelian E-Money dalam Kurun Waktu 1 Bulan (n = 100)

Sumber: Data diolah (2019)

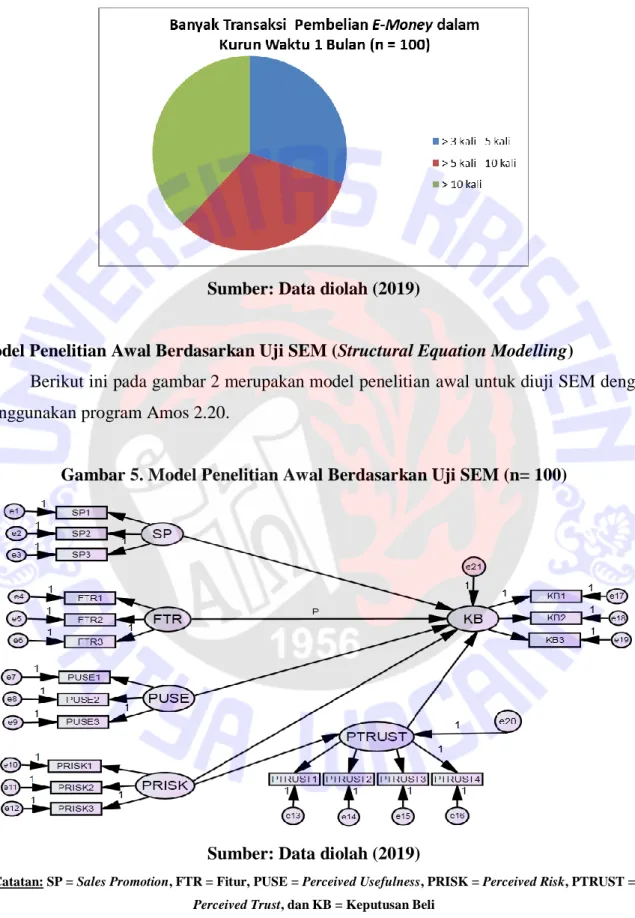

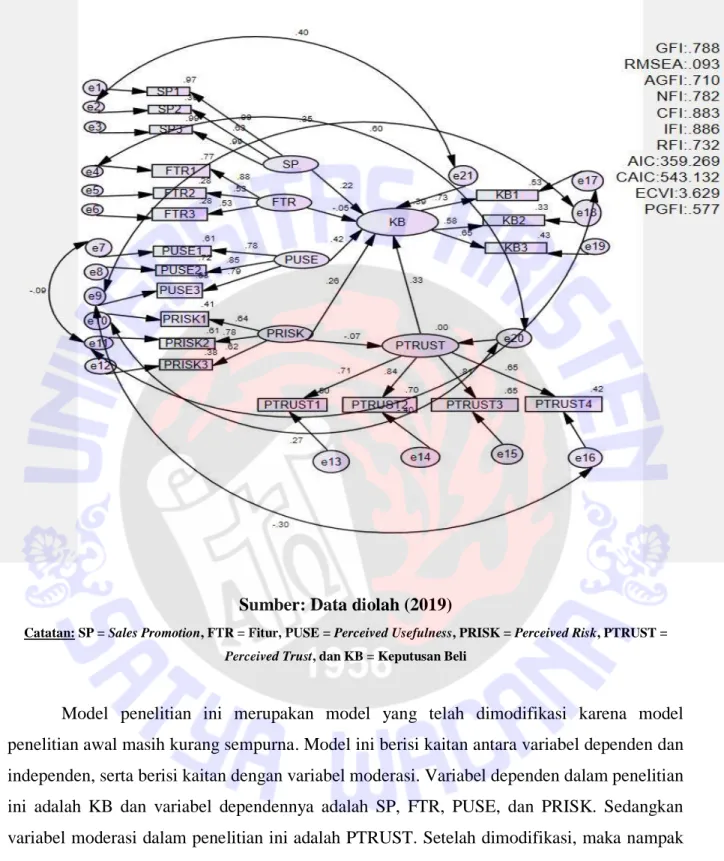

Model Penelitian Awal Berdasarkan Uji SEM (Structural Equation Modelling)

Berikut ini pada gambar 2 merupakan model penelitian awal untuk diuji SEM dengan menggunakan program Amos 2.20.

Gambar 5. Model Penelitian Awal Berdasarkan Uji SEM (n= 100)

Sumber: Data diolah (2019)

Catatan: SP = Sales Promotion, FTR = Fitur, PUSE = Perceived Usefulness, PRISK = Perceived Risk, PTRUST = Perceived Trust, dan KB = Keputusan Beli

20

Model penelitian ini merupakan model awal pengolahan data sebelum dilakukan pengujian SEM lebih lanjut. Jumlah sampel yang digunakan pada model penelitian ini berjumlah sebesar 100 buah sampel (n = 100). Variabel dependen model penelitian keputusan beli dilambangkan dengan kode KB. KB memiliki 3 buah indikator penelitian yang didapatkan pada jumlah butir pernyataan kuesioner. Masing-masing indikator KB yaitu KB1, KB2 dan KB3 memiliki error yang dilambangkan dengan huruf e. Error terjadi karena adanya masalah identifikasi data seperti tidak bisa memberikan informasi secara akurat, ada angka yang ekstrim, atau ada korelasi antar koefisien yang tinggi.

Selain itu, ada variabel independen dalam penelitian ini yang dilambangkan dengan SP, FTR, PUSE, dan PRISK. Variabel independen yang memengaruhi KB secara langsung adalah SP, FTR, PUSE, dan PRISK. Namun PRISK dapat pula memengaruhi KB secara tidak langsung yaitu dengan melewati variabel moderasi PTRUST terlebih dahulu. Variabel-variabel independen SP, FTR, PUSE dan PRISK masing-masing memiliki 3 buah indikator yang dilambangkan dengan SP1, SP2, SP3, FTR1, FTR2, FTR3, PUSE1, PUSE2, PUSE3, PRISK1, PRISK2, dan PRISK3. Sedangkan untuk variabel moderasi PTRUST memiliki 4 buah indikator yang dilambangkan dengan PTRUST1, PTRUST2, PTRUST3, dan PTRUST4. Masing-masing indikator variabel independen dan moderasi dalam penelitian ini juga memiliki nilai error untuk mengantisipasi adanya kesalahan dalam mengidentifikasi data.

Hasil Uji Statistik Deskriptif

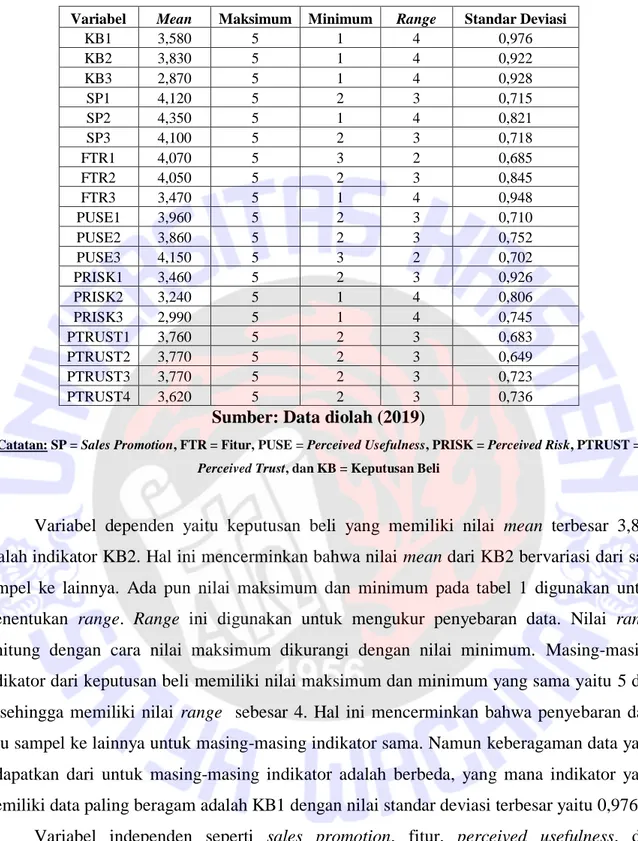

Sub bab ini menyajikan hasil uji statistik deskriptif penelitian meliputi nilai mean, maksimum, minimum, range, dan standar deviasi variabel-variabel penelitian. Jumlah sampel yang digunakan untuk uji statistik deskriptif ini yaitu 100 orang responden (n = 100). Hasil analisis tersebut dapat dilihat pada tabel 1.

21

Tabel 1. Hasil Uji Statistik Deskriptif (n = 100)

Variabel Mean Maksimum Minimum Range Standar Deviasi

KB1 3,580 5 1 4 0,976 KB2 3,830 5 1 4 0,922 KB3 2,870 5 1 4 0,928 SP1 4,120 5 2 3 0,715 SP2 4,350 5 1 4 0,821 SP3 4,100 5 2 3 0,718 FTR1 4,070 5 3 2 0,685 FTR2 4,050 5 2 3 0,845 FTR3 3,470 5 1 4 0,948 PUSE1 3,960 5 2 3 0,710 PUSE2 3,860 5 2 3 0,752 PUSE3 4,150 5 3 2 0,702 PRISK1 3,460 5 2 3 0,926 PRISK2 3,240 5 1 4 0,806 PRISK3 2,990 5 1 4 0,745 PTRUST1 3,760 5 2 3 0,683 PTRUST2 3,770 5 2 3 0,649 PTRUST3 3,770 5 2 3 0,723 PTRUST4 3,620 5 2 3 0,736

Sumber: Data diolah (2019)

Catatan: SP = Sales Promotion, FTR = Fitur, PUSE = Perceived Usefulness, PRISK = Perceived Risk, PTRUST = Perceived Trust, dan KB = Keputusan Beli

Variabel dependen yaitu keputusan beli yang memiliki nilai mean terbesar 3,830 adalah indikator KB2. Hal ini mencerminkan bahwa nilai mean dari KB2 bervariasi dari satu sampel ke lainnya. Ada pun nilai maksimum dan minimum pada tabel 1 digunakan untuk menentukan range. Range ini digunakan untuk mengukur penyebaran data. Nilai range dihitung dengan cara nilai maksimum dikurangi dengan nilai minimum. Masing-masing indikator dari keputusan beli memiliki nilai maksimum dan minimum yang sama yaitu 5 dan 1, sehingga memiliki nilai range sebesar 4. Hal ini mencerminkan bahwa penyebaran data satu sampel ke lainnya untuk masing-masing indikator sama. Namun keberagaman data yang didapatkan dari untuk masing-masing indikator adalah berbeda, yang mana indikator yang memiliki data paling beragam adalah KB1 dengan nilai standar deviasi terbesar yaitu 0,976.

Variabel independen seperti sales promotion, fitur, perceived usefulness, dan

perceived risk masing-masing juga memiliki nilai mean, maksimum, minimum, range dan

standar deviasi. Indikator-indikator dari tiap variabel independen tersebut yang memiliki nilai

mean terbesar yaitu SP2, FTR1, PUSE3, dan PRISK1 dengan masing-masing nilai sebesar

22

mean terbesar yaitu SP2 sebesar 4,350 yang artinya data dari satu sampel penelitian ke

lainnya paling variatif. Indikator-indikator variabel independen tersebut masing-masing memiliki nilai maksimum yang sama yaitu 5. Namun nilai minimum dan range tiap indikator memiliki nilai yang berbeda. Nilai minimum terendah dimiliki oleh indikator SP2, FTR3, PUSE1, PUSE2, PRISK2, dan PRISK3 dengan masing-masing nilai sebesar 1, 1, 2, 2, 1, dan 1. Sedangkan Nilai range terbesar dimiliki oleh indikator SP2, FTR3, PUSE1, PUSE2, PRISK2, dan PRISK3 dengan masing-masing nilai sebesar 4, 4, 3, 3, 4, dan 4. Hal ini mencerminkan bahwa terdapat penyebaran data satu sampel ke lainnya untuk masing-masing indikator. Selain itu ada pun nilai standar deviasi untuk mengukur keberagaman data. Indikator untuk tiap variabel independen yang memiliki data paling heterogen yaitu SP2, FTR3, PUSE2, dan PRISK1 karena memiliki nilai standar deviasi terbesar yaitu 0,821; 0,948; 0,752; dan 0,926.

Ada pula indikator untuk variabel moderasi yaitu perceived trust yang memiliki nilai

mean terbesar adalah indikator PTRUST2 dan PTRUST3 yang sama memiliki nilai 3,770.

Indikator-indikator tersebut merupakan data dari satu sampel penelitian ke lainnya yang bervariatif. Sedangkan untuk nilai maksimum, minimum, dan range semua indikator variabel moderasi ini memiliki nilai yang sama masing-masing sebesar 5, 3, dan 2. Hal ini mencerminkan bahwa penyebaran data satu sampel ke lainnya untuk masing-masing indikator adalah sama besarnya. Namun keberagaman data untuk masing-masing indikator berbeda. Indikator yang memiliki data paling beragam adalah PTRUST4 karena memiliki nilai standar deviasi terbesar yaitu 0,736.

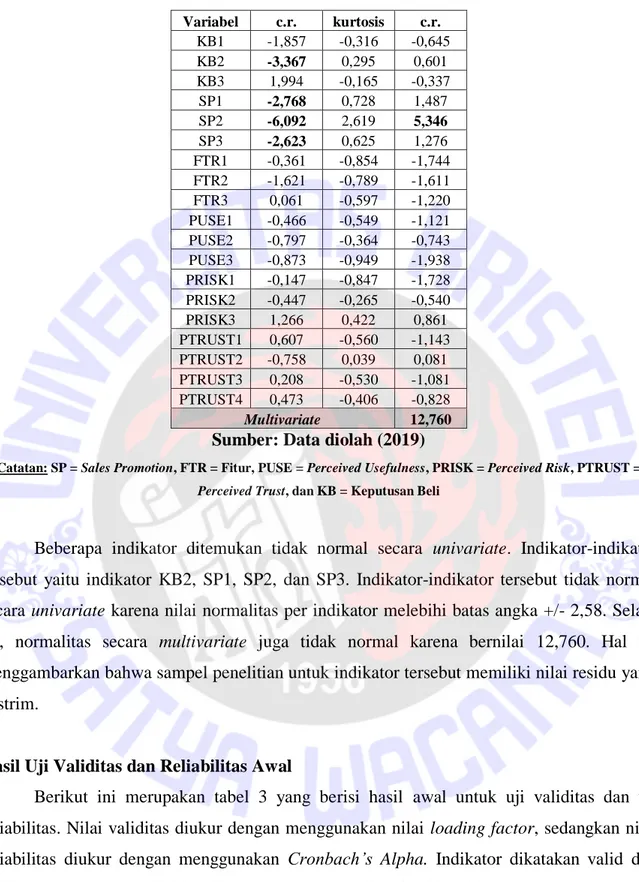

Hasil Uji Normalitas Awal

Berikut ini merupakan data mengenai hasil uji normalitas awal. Nilai normalitas diukur dengan menggunakan critical ratio (c.r). Nilai critical ratio (c.r) harus berada pada nilai ± 2.58. Jumlah sampel yang digunakan untuk mengukur normalitas ini adalah 100 orang responden (n = 100). Hasil uji normalitas di Tabel 2 terdiri atas normalitas secara

23

Tabel 2. Hasil Uji Normalitas (n = 100) Variabel c.r. kurtosis c.r. KB1 -1,857 -0,316 -0,645 KB2 -3,367 0,295 0,601 KB3 1,994 -0,165 -0,337 SP1 -2,768 0,728 1,487 SP2 -6,092 2,619 5,346 SP3 -2,623 0,625 1,276 FTR1 -0,361 -0,854 -1,744 FTR2 -1,621 -0,789 -1,611 FTR3 0,061 -0,597 -1,220 PUSE1 -0,466 -0,549 -1,121 PUSE2 -0,797 -0,364 -0,743 PUSE3 -0,873 -0,949 -1,938 PRISK1 -0,147 -0,847 -1,728 PRISK2 -0,447 -0,265 -0,540 PRISK3 1,266 0,422 0,861 PTRUST1 0,607 -0,560 -1,143 PTRUST2 -0,758 0,039 0,081 PTRUST3 0,208 -0,530 -1,081 PTRUST4 0,473 -0,406 -0,828 Multivariate 12,760 Sumber: Data diolah (2019)

Catatan: SP = Sales Promotion, FTR = Fitur, PUSE = Perceived Usefulness, PRISK = Perceived Risk, PTRUST = Perceived Trust, dan KB = Keputusan Beli

Beberapa indikator ditemukan tidak normal secara univariate. Indikator-indikator tersebut yaitu indikator KB2, SP1, SP2, dan SP3. Indikator-indikator tersebut tidak normal secara univariate karena nilai normalitas per indikator melebihi batas angka +/- 2,58. Selain itu, normalitas secara multivariate juga tidak normal karena bernilai 12,760. Hal ini menggambarkan bahwa sampel penelitian untuk indikator tersebut memiliki nilai residu yang ekstrim.

Hasil Uji Validitas dan Reliabilitas Awal

Berikut ini merupakan tabel 3 yang berisi hasil awal untuk uji validitas dan uji reliabilitas. Nilai validitas diukur dengan menggunakan nilai loading factor, sedangkan nilai reliabilitas diukur dengan menggunakan Cronbach’s Alpha. Indikator dikatakan valid dan reliabel jika memiliki nilai loading factor dan nilai Cronbach’s Alpha yang lebih besar dari 0,5. Jumlah sampel yang digunakan untuk mengukur nilai validitas dan reliabilitas adalah 100 orang responden (n = 100).

24

Tabel 3. Hasil Uji Validitas dan Reliabilitas Awal (n = 100)

Sumber: Data diolah (2019)

Catatan: SP = Sales Promotion, FTR = Fitur, PUSE = Perceived Usefulness, PRISK = Perceived Risk, PTRUST = Perceived Trust, dan KB = Keputusan Beli

Semua indikator di atas valid karena memiliki nilai loading factor di atas 0,5. Indikator-indikator yang valid dianggap mumpuni dalam mengukur dan mewakili suatu konsep yang sudah dibangun. Lalu semua variabel penelitian dinyatakan reliabel karena memiliki nilai Cronbach’s Alpha di atas 0,5. Hal ini mencerminkan bahwa seluruh variabel penelitian memiliki akurasi, konsistensi, dan ketepatan instrumen/ indikator dalam mengukur suatu konstruk.

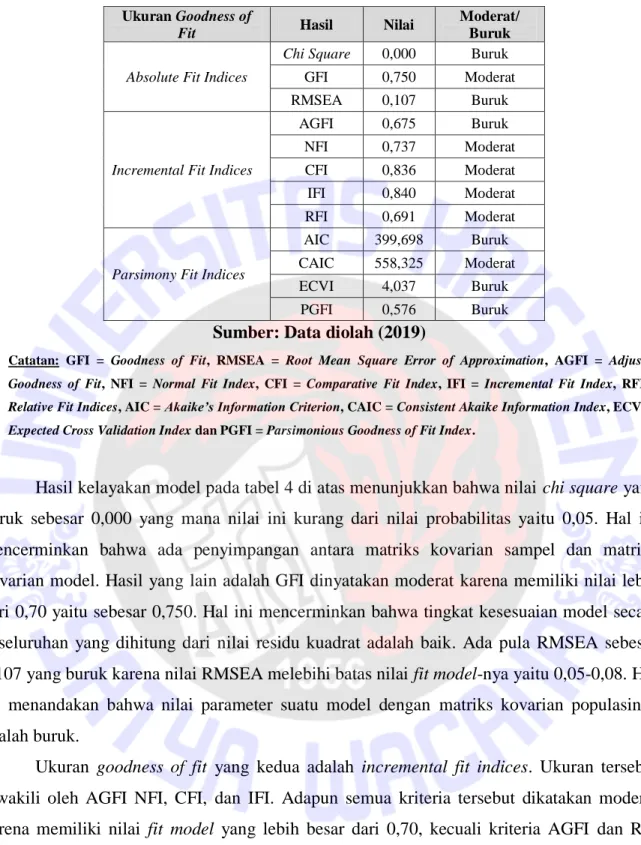

Hasil Uji Goodness of Fit Awal

Berikut ini merupakan tabel 4 yang berisikan hasil goodness of fit awal dengan menggunakan SEM. Nilai goodness of fit diukur berdasarkan absolute fit indices, incremental

fit indices, dan parsimony fit indices. Jumlah sampel yang digunakan untuk mengukur goodness of fit adalah 100 orang responden (n = 100).

Variabel Loading Factor Valid/Tidak Valid Cronbach's Alpha Reliabel/ Tidak Reliabel

KB1 0,679 Valid 0,730 Reliabel KB2 0,605 Valid KB3 0,648 Valid SP1 0,983 Valid 0,882 Reliabel SP2 0,610 Valid SP3 0,997 Valid FTR1 0,921 Valid 0,669 Reliabel FTR2 0,581 Valid FTR3 0,500 Valid PUSE1 0,778 Valid 0,846 Reliabel PUSE2 0,838 Valid PUSE3 0,799 Valid PRISK1 0,636 Valid 0,714 Reliabel PRISK2 0,799 Valid PRISK3 0,614 Valid PTRUST1 0,712 Valid 0,828 Reliabel PTRUST2 0,866 Valid PTRUST3 0,787 Valid PTRUST4 0,621 Valid

25

Tabel 4. Hasil Uji Goodness of Fit Awal (n = 100) Ukuran Goodness of

Fit Hasil Nilai

Moderat/ Buruk Absolute Fit Indices

Chi Square 0,000 Buruk

GFI 0,750 Moderat

RMSEA 0,107 Buruk

Incremental Fit Indices

AGFI 0,675 Buruk

NFI 0,737 Moderat

CFI 0,836 Moderat

IFI 0,840 Moderat

RFI 0,691 Moderat

Parsimony Fit Indices

AIC 399,698 Buruk

CAIC 558,325 Moderat

ECVI 4,037 Buruk

PGFI 0,576 Buruk

Sumber: Data diolah (2019)

Catatan: GFI = Goodness of Fit, RMSEA = Root Mean Square Error of Approximation, AGFI = Adjusted Goodness of Fit, NFI = Normal Fit Index, CFI = Comparative Fit Index, IFI = Incremental Fit Index, RFI = Relative Fit Indices, AIC = Akaike’s Information Criterion, CAIC = Consistent Akaike Information Index, ECVI = Expected Cross Validation Index dan PGFI = Parsimonious Goodness of Fit Index.

Hasil kelayakan model pada tabel 4 di atas menunjukkan bahwa nilai chi square yang buruk sebesar 0,000 yang mana nilai ini kurang dari nilai probabilitas yaitu 0,05. Hal ini mencerminkan bahwa ada penyimpangan antara matriks kovarian sampel dan matriks kovarian model. Hasil yang lain adalah GFI dinyatakan moderat karena memiliki nilai lebih dari 0,70 yaitu sebesar 0,750. Hal ini mencerminkan bahwa tingkat kesesuaian model secara keseluruhan yang dihitung dari nilai residu kuadrat adalah baik. Ada pula RMSEA sebesar 0,107 yang buruk karena nilai RMSEA melebihi batas nilai fit model-nya yaitu 0,05-0,08. Hal ini menandakan bahwa nilai parameter suatu model dengan matriks kovarian populasinya adalah buruk.

Ukuran goodness of fit yang kedua adalah incremental fit indices. Ukuran tersebut diwakili oleh AGFI NFI, CFI, dan IFI. Adapun semua kriteria tersebut dikatakan moderat karena memiliki nilai fit model yang lebih besar dari 0,70, kecuali kriteria AGFI dan RFI dikatakan buruk karena masing-masing hanya memiliki nilai 0,675 dan 0,691. NFI sebesar 0,737 merupakan ukuran perbandingan antara proposed model dengan null model.

Ukuran goodness of fit yang terakhir adalah parsimony fit indices. AIC sebesar 399,698 dikatakan buruk karena memiliki nilai default model yang lebih dari nilai AIC

26

model sebesar 558,325 yang mana nilai ini lebih kecil dari nilai saturated model dan independence model sebesar 1.064,982 dan 1.289,610. ECVI sebesar 4,037 juga dikatakan

buruk karena memiliki nilai default model yang lebih dari nilai ECVI saturated models sebesar 3,838. Hal ini berarti bahwa rawan terjadi penyimpangan antara matriks kovarian model yang layak untuk suatu sampel dengan sampel lainnya. Selain itu, PGFI yang memiliki nilai 0,576 dikatakan buruk karena memiliki nilai yang kurang dari nilai probabilitasnya yaitu 0,60. Hal ini mencerminkan bahwa dengan model penelitian yang sederhana tidak dapat menjelaskan fenomena yang ada di masyarakat dalam menggunakan E-Money.

Berdasarkan hasil goodness of fit di atas, maka model dikatakan layak karena apabila 4 sampai dengan 5 kriteria kelayakan model (absolute fit indices, incremental fit indices, dan

parsimony fit indices) terpenuhi, maka hal tersebut sudah dianggap layak asalkan

masing-masing 3 ukuran kelayakan model diatas terwakili (Hair et. al., 2012). Oleh karena model penelitian layak, maka peneliti meneruskannya ke uji hipotesis. Ukuran kelayakan model di atas walaupun mayoritas hasil terwakili dengan predikan moderat, namun peneliti akan melakukan perubahan model sehingga model akhir lebih baik dan layak untuk diuji dengan menggunakan SEM.

Model Penelitian Akhir Seusai Uji SEM

Pada gambar merupakan model penelitian akhir yang telah melalui proses uji SEM dengan menggunakan program AMOS 2.20.

27

Gambar 6. Model Penelitian Akhir Seusai Uji SEM (n = 100)

Sumber: Data diolah (2019)

Catatan: SP = Sales Promotion, FTR = Fitur, PUSE = Perceived Usefulness, PRISK = Perceived Risk, PTRUST = Perceived Trust, dan KB = Keputusan Beli

Model penelitian ini merupakan model yang telah dimodifikasi karena model penelitian awal masih kurang sempurna. Model ini berisi kaitan antara variabel dependen dan independen, serta berisi kaitan dengan variabel moderasi. Variabel dependen dalam penelitian ini adalah KB dan variabel dependennya adalah SP, FTR, PUSE, dan PRISK. Sedangkan variabel moderasi dalam penelitian ini adalah PTRUST. Setelah dimodifikasi, maka nampak perubahan model penelitian kini dengan model penelitian SEM awalnya. Beberapa error pada indikator saling dihubungkan agar model penelitian akhir lebih fit.

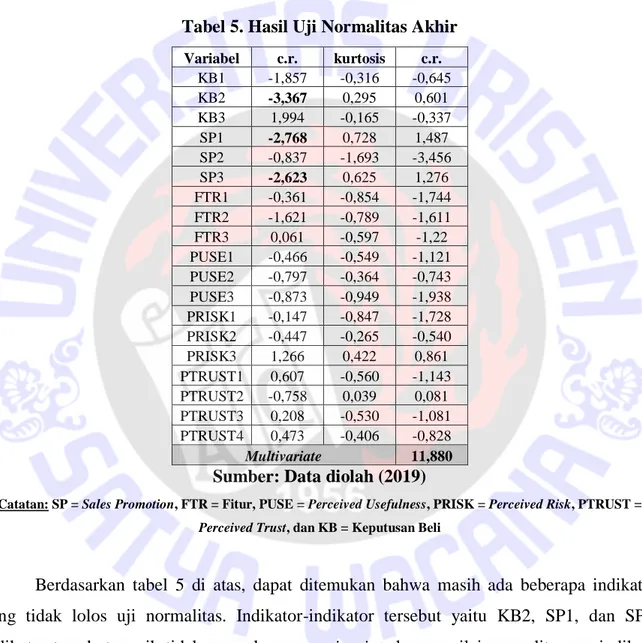

28 Hasil Uji Normalitas Akhir

Berikut ini merupakan data mengenai hasil uji normalitas akhir. Nilai normalitas diukur dengan menggunakan critical ratio (c.r). Nilai critical ratio (c.r) harus berada pada nilai ± 2.58. Jumlah sampel yang digunakan untuk mengukur normalitas ini adalah 100 orang responden (n = 100). Hasil uji normalitas di Tabel 5 terdiri atas normalitas secara

univariate dan multivariate.

Tabel 5. Hasil Uji Normalitas Akhir Variabel c.r. kurtosis c.r. KB1 -1,857 -0,316 -0,645 KB2 -3,367 0,295 0,601 KB3 1,994 -0,165 -0,337 SP1 -2,768 0,728 1,487 SP2 -0,837 -1,693 -3,456 SP3 -2,623 0,625 1,276 FTR1 -0,361 -0,854 -1,744 FTR2 -1,621 -0,789 -1,611 FTR3 0,061 -0,597 -1,22 PUSE1 -0,466 -0,549 -1,121 PUSE2 -0,797 -0,364 -0,743 PUSE3 -0,873 -0,949 -1,938 PRISK1 -0,147 -0,847 -1,728 PRISK2 -0,447 -0,265 -0,540 PRISK3 1,266 0,422 0,861 PTRUST1 0,607 -0,560 -1,143 PTRUST2 -0,758 0,039 0,081 PTRUST3 0,208 -0,530 -1,081 PTRUST4 0,473 -0,406 -0,828 Multivariate 11,880 Sumber: Data diolah (2019)

Catatan: SP = Sales Promotion, FTR = Fitur, PUSE = Perceived Usefulness, PRISK = Perceived Risk, PTRUST = Perceived Trust, dan KB = Keputusan Beli

Berdasarkan tabel 5 di atas, dapat ditemukan bahwa masih ada beberapa indikator yang tidak lolos uji normalitas. Indikator-indikator tersebut yaitu KB2, SP1, dan SP3. Indikator tersebut masih tidak normal secara univariate karena nilai normalitas per indikato melebihi batas angka +/- 2,58. Namun dibandingkan nilai normalitas awal, nilai multivariate untuk model akhir ini turun menjadi 11,880 yang sebelumnya lebih besar yaitu sebesar 12,760. Nilai normalitas akhir ini menjadi lebih baik daripada sebelumnya walaupun tetap beberapa indikator masih tidak normal.

29 Hasil Uji Validitas dan Reliabilitas Akhir

Berikut ini merupakan tabel 6 yang berisi hasil modifikasi akhir untuk uji validitas dan uji reliabilitas. Nilai validitas diukur dengan menggunakan nilai loading factor, sedangkan nilai reliabilitas diukur dengan menggunakan Cronbach’s Alpha. Indikator dikatakan valid dan reliabel jika memiliki nilai loading factor dan nilai Cronbach’s Alpha yang lebih besar dari 0,5. Jumlah sampel yang digunakan untuk mengukur nilai validitas dan reliabilitas adalah 100 orang responden (n = 100).

Tabel 6. Hasil Uji Validitas dan Reliabilitas Akhir (n = 100)

Sumber: Data diolah (2019)

Catatan: SP = Sales Promotion, FTR = Fitur, PUSE = Perceived Usefulness, PRISK = Perceived Risk, PTRUST = Perceived Trust, dan KB = Keputusan Beli

Semua indikator di atas tetap valid karena memiliki nilai loading factor di atas 0,5. Indikator-indikator yang valid dianggap mumpuni dalam mengukur dan mewakili suatu konsep yang sudah dibangun. Lalu semua variabel penelitian dinyatakan tetap reliabel karena memiliki nilai Cronbach’s Alpha di atas 0,5. Hal ini mencerminkan bahwa seluruh variabel penelitian memiliki akurasi, konsistensi, dan ketepatan instrumen/ indikator dalam mengukur suatu konstruk.

Variabel Loading Factor Valid/Tidak Valid Cronbach's Alpha Reliabel/ Tidak Reliabel

KB1 0,730 Valid 0,730 Reliabel KB2 0,576 Valid KB3 0,654 Valid SP1 0,987 Valid 0,865 Reliabel SP2 0,627 Valid SP3 0,994 Valid FTR1 0,878 Valid 0,669 Reliabel FTR2 0,532 Valid FTR3 0,532 Valid PUSE1 0,782 Valid 0,846 Reliabel PUSE2 0,849 Valid PUSE3 0,793 Valid PRISK1 0,640 Valid 0,714 Reliabel PRISK2 0,784 Valid PRISK3 0,618 Valid PTRUST1 0,707 Valid 0,828 Reliabel PTRUST2 0,838 Valid PTRUST3 0,805 Valid PTRUST4 0,651 Valid

30 Hasil Uji Goodness of Fit Akhir

Berikut ini merupakan tabel 7 yang berisikan hasil goodness of fit akhir dengan menggunakan SEM. Nilai goodness of fit diukur berdasarkan absolute fit indices, incremental

fit indices, dan parsimony fit indices. Jumlah sampel yang digunakan untuk mengukur nilai goodness of fit adalah 100 orang responden (n = 100).

Tabel 7. Hasil Uji Goodness of Fit Akhir (n = 100) Ukuran Goodness of

Fit Hasil Nilai

Moderat/ Buruk Absolute Fit Indices

Chi Square 0,000 Buruk

GFI 0,788 Moderat

RMSEA 0,093 Buruk

Incremental Fit Indices

AGFI 0,710 Moderat

NFI 0,782 Moderat

CFI 0,883 Moderat

IFI 0,886 Moderat

RFI 0,732 Moderat

Parsimony Fit Indices

AIC 359,629 Moderat CAIC 543,132 Moderat ECVI 3,629 Moderat

PGFI 0,577 Buruk

Sumber: Data diolah (2019)

Catatan: GFI = Goodness of Fit, RMSEA = Root Mean Square Error of Approximation, AGFI = Adjusted Goodness of Fit, NFI = Normal Fit Index, CFI = Comparative Fit Index, IFI = Incremental Fit Index, RFI = Relative Fit Indices, AIC = Akaike’s Information Criterion, CAIC = Consistent Akaike Information Index, ECVI = Expected Cross Validation Index dan PGFI = Parsimonious Goodness of Fit Index.

Hasil kelayakan model pada tabel 7 di atas, dapat diketahui bahwa nilai chi square yang buruk sebesar 0,000 yang mana nilai ini kurang dari nilai probabilitas yaitu 0,05. Hal ini mencerminkan bahwa ada penyimpangan antara matriks kovarian sampel dan matriks kovarian model. Hasil yang lain adalah GFI dinyatakan moderat karena memiliki nilai lebih dari 0,70 yaitu sebesar 0,788. Hal ini mencerminkan bahwa tingkat kesesuaian model secara keseluruhan yang dihitung dari nilai residu kuadrat adalah baik. Ada pula RMSEA menurun menjadi 0,093, akan tetapi nilai RMSEA tetap melebihi batas nilai fit model-nya yaitu 0,05-0,08. Hal ini menandakan bahwa nilai parameter suatu model dengan matriks kovarian populasinya adalah buruk.

Ukuran goodness of fit yang kedua adalah incremental fit indices. Pada model penelitian akhir ini, semua kriteria tersebut dikatakan moderat karena memiliki nilai fit model

31

yang lebih besar dari 0,70. Ukuran goodness of fit yang terakhir adalah parsimony fit indices. Semua ukuran ini dikatakan moderat kecuali PGFI karena memiliki nilai di bawah 0,60 yaitu sebesar 0,577. AIC sebesar 359,269 dikatakan moderat karena memiliki nilai default model yang lebih dari nilai AIC saturated model sebesar 380,000. CAIC dikatakan moderat karena memiliki nilai default model sebesar 543,132 yang mana nilai ini lebih kecil dari nilai

saturated model dan independence model sebesar 1064,982 dan 1285,457. ECVI sebesar

3,629 juga dikatakan moderat karena memiliki nilai default model yang lebih dari nilai ECVI

saturated models sebesar 3,838. Hal ini berarti bahwa rawan terjadi penyimpangan antara

matriks kovarian model yang layak untuk suatu sampel dengan sampel lainnya. Dikarenakan model sudah dikatakan layak, maka dilanjutkan pengujian terakhir yaitu uji hipotesis.

Hasil Uji Hipotesis

Tabel 8 di bawah ini berisikan hasil uji hipotesis dengan menggunakan SEM. P-value pada uji hipotesis ini dibagi ke dalam 3 buah golongan. Golongan pertama adalah ***, artinya adalah p-value di bawah tingkat siginifikasi sebesar 0,01. Golongan kedua adalah **, artinya adalah p-value di bawah tingkat signifikansi sebesar 0,05. Golongan ketiga adalah *, artinya adalah p-value di bawah tingkat signifikansi sebesar 0,10. Hipotesis dikatakan diterima apabila nilai p-value nya di bawah nilai signifikansinya yaitu 0,01; 0,05 dan 0,10.

Tabel 8. Hasil Uji Hipotesis (n = 100)

Hipotesis P-Value Hipotesis Diterima/ Ditolak

SP KB ** Hipotesis Diterima

FTR KB 0,633 Hipotesis Ditolak

PUSE KB *** Hipotesis Diterima

PRISK PTRUST 0,581 Hipotesis Ditolak

PTRUST KB *** Hipotesis Diterima

PRISK KB ** Hipotesis Diterima

PRISK PTRUST KB *** Hipotesi Diterima

Sumber: Data diolah (2019)

Catatan: SP = Sales Promotion, FTR = Fitur, PUSE = Perceived Usefulness, PRISK = Perceived Risk, PTRUST = Perceived Trust, dan KB = Keputusan Beli

Berdasarkan tabel 8 di atas, dapat diketahui bahwa hipotesis pertama yaitu sales

promotion memengaruhi keputusan beli diterima dengan predikat ** yang mana nilai p-value

32

Adiyanti (2015) yang membuktikan bahwa daya tarik sales promotion berpengaruh positif dan signifikan terhadap minat menggunakan E-Money. Selain itu, hal ini juga sejalan dengan penelitian Arsita (2015) menyatakan bahwa daya tarik sales promotion berpengaruh positif terhadap minat menggunakan E-Money. Sales promotion yang dibuat menarik melalui promosi-promosi berupa diskon atau cashback meningkatkan efek konsumtif untuk berbelanja dengan E-Money. Oleh karena itu, sales promotion memengaruhi keputusan beli

E-Money.

Hipotesis kedua yaitu fitur memengaruhi keputusan beli ditolak karena nilai p-value sebesar 0,633 melebihi tingkat signifikansi terbesar yaitu 0,10. Hal ini tidak sejalan dengan penelitian Wibowo et al. (2015) yang menemukan bahwa fitur berpengaruh dengan penggunaan E-Money Card. Fitur E-Money yang detail malah mungkin kurang diperhatikan dan kurang menarik konsumen untuk menggunakan E-Money. Mungkin karena tujuan penggunaan aplikasi serta keterbatasan sistem ponsel yang tidak memenuhi untuk mengunduh aplikasi E-Money atau karena banyaknya aplikasi E-Money yang ditawarkan sehingga membuat konsumen malas untuk mengunduh dan meng-install aplikasi karena dianggap akan memenuhi memori ponsel mereka. Oleh karena itu fitur tidak memengaruhi keputusan beli E-Money.

Hipotesis ketiga yaitu perceived usefulness memengaruhi keputsan beli diterima dengan predikat *** yang artinya nilai p-value berada di bawah tingkat signifikansi 0,01. Hal ini sejalan dengan penelitian dari Purnama dan Widiyanto (2012) yang menemukan bahwa

percieved usefulness merupakan faktor utama yang memengaruhi keputusan beli konsumen E-toll Card. Kegunaan yang memanjakan penggunanya seperti hanya perlu download

aplikasi, punya tabungan, gadget, dan internet untuk mengoperasikan E-Money mendorong konsumen untuk lebih sering menggunakan E-Money. Dibandingkan dengan penggunaan uang real yang jauh lebih ribet karena harus membawa dompet, ambil ke ATM, menyiapkan uang yang pas, dll. Selain itu E-Money mudah digunakan karena efisien, mudah dipahami, serta tampilan aplikasinya yang ringan. Kemudahan E-Money membuat konsumen terdorong untuk melakukan pembelian produk. Oleh karena itu, perceived usefulness memengaruhi keputusan beli E-Money.

Hipotesis keempat yaitu perceived risk memengaruhi perceived trust ditolak karena memiliki p-value senilai 0,581 yang lebih besar dari tingkat signifikansi 0,10. Hal ini tidak sejalan dengan penelitian Agustin dan Rosinta (2014) yang menemukan bahwa perceived risk memiliki pengaruh dan hubungan terhadap kepercayaan konsumen. Adapula hal ini juga

33

tidak sejalan dengan penelitian milik Rosalia dan Ellyawati (2016) yang menemukan bahwa risiko memengaruhi kepercayaan konsumen pada suatu bisnis online. Dikarenakan mayoritas konsumen mengabaikan aspek risiko yang ada, maka konsumen merasa risiko yang akan dihadapi untuk penggunaan E-Money tidak ada, sehingga hal tersebut tidak berdampak pada kepercayaan konsumen untuk menggunakan E-Money. Oleh karena itu, perceived risk tidak memengaruhi perceived trust.

Hipotesis kelima yaitu perceived trust memengaruhi keputusan beli diterima dengan predikat *** karena memiliki p-value yang lebih rendah dari tingkat signifikansi 0,01. Hal ini sejalan dengan penelitian Adiyanti (2015) yang membuktikan bahwa kepercayaan berpengaruh positif dan signifikan terhadap minat menggunakan E-Money. Adapula penelitian ini juga sesuai dengan penelitian Listianti (2018) yang membuktikan bahwa

perceived trust berpengaruh terhadap minat penggunaan E-Money Card. Kepercayaan

mengenai kerahasiaan data pribadi, terjaminnya uang yang diinvestasikan ke dalam E-Money, dan E-Money benar secara nyata dapat digunakan untuk bertransaksi jual beli, dan bisa mendapatkan promo mendorong konsumen untuk melakukan pembelian. Oleh karena itu,

perceived trust memengaruhi keputusan beli E-Money.

Hipotesis keenam yaitu perceived risk memengaruhi keputusan beli menjadi diterima karena memiliki value senilai 0,41 dan diterima dengan predikat ** karena memiliki

p-value yang lebih rendah dibandingkan tingkat signifikansi 0,05. Hal ini sejalan dengan

penelitian Ramadhan et al. (2016) yang menemukan bahwa perceived risk secara signifikan mempengaruhi minat penggunaan E-Money. Serta hal ini sejalan dengan penelitian milik Hidayanti (2014) yang membuktikan bahwa terdapat pengaruh yang positif antara risiko dengan minat nasabah dalam menggunakan produk layanan keuangan secara virtual.

Hipotesis ketujuh yaitu perceived trust memediasi pengaruh antara perceived risk terhadap keputusan beli diterima karena memiliki p-value senilai *** yang lebih kecil dari tingkat signifikansi 0,01. Hal ini sejalan dengan penelitian Agustin dan Rosinta (2014) yang menemukan bahwa perceived risk memiliki pengaruh dan hubungan terhadap kepercayaan konsumen. Adapula hal ini juga sejalan dengan penelitian milik Rosalia dan Ellyawati (2016) yang menemukan bahwa risiko memengaruhi kepercayaan konsumen pada suatu bisnis

online. Mayoritas konsumen mengabaikan aspek risiko yang ada, sehingga hal tersebut tidak

berdampak pada kepercayaan konsumen untuk menggunakan E-Money. Oleh karena itu,