NOTA KESEPAKATAN

ANTARA PEMERINTAH KOTA SURAKARTA DENGAN

DEWAN PERWAKILAN RAKYAT DAERAH KOTA SURAKARTA

NOMOR : 910/4.172

NOMOR : 910/2014

TANGGAL: 25 NOVEMBER 2011

TENTANG

KEBIJAKAN UMUM ANGGARAN

PENDAPATAN DAN BELANJA DAERAH

KOTA SURAKARTA TAHUN ANGGARAN 2012

PEMERINTAH KOTA SURAKARTA

TAHUN 2011

ii

DAFTAR ISI

LEMBAR JUDUL ... i DAFTAR ISI ... ii NOTA KESEPAKATAN ANTARA PEMERINTAH KOTA SURAKARTA DENGAN

DEWAN PERWAKILAN RAKYAT DAERAH KOTA SURAKARTA NOMOR 910/4.172 – 910/2014 TANGGAL 25 NOVEMBER 2011 TENTANG KEBIJAKAN UMUM ANGGARAN PENDAPATAN DAN BELANJA DAERAH KOTA SURAKARTA

TAHUN ANGGARAN 2012 ... iii BAB I PENDAHULUAN ... 1

A. Latar Belakang Penyusunan Kebijakan Umum APBD (KUA) .... B. Tujuan Penyusunan KUA ... C. Dasar Hukum Penyusunan KUA ...

1 4 4 BAB II KERANGKAEKONOMIMAKRODAERAH... 7

A. Kondisi Ekonomi Makro Daerah

1. Kondisi Ekonomi Kota Surakarta Tahun 2009 - Proyeksi 2012**) ... 2. Prospek Ekonomi Kota Surakarta Tahun 2011 dan Tahun 2012 ... B. Arah Kebijakan Ekonomi Daerah ...

7 7 12 13 BAB III ASUMSI – ASUMSI DASAR DALAM PENYUSUNAN

RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA

DAERAH (RAPBD) ... 14 A. Asumsi Dasar RAPBN dan Overview Kondisi Ekonomi Nasional

2012 ... B. Asumsi APBD Provinsi Jateng dan Overview Perekonomian Provinsi Jateng Tahun 2012 ... C. Asumsi APBD Kota Surakarta dan Proyeksi Kondisi Perekonomian Kota Surakarta Tahun 2012 ...

14 15 18 BAB IV KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN

DAERAH ... 20 A. Pendapatan Daerah ...

B. Belanja Daerah ... 1. Belanja Tidak Langsung ... 2. Belanja Langsung ... C. Pembiayaan Daerah ... 1. Penerimaan Pembiayaan ... 2. Pengeluaran Pembiayaan ... 21 22 22 24 28 28 28 BAB V PENUTUP ... 29

iii

NOTA KESEPAKATAN ANTARA

PEMERINTAH KOTA SURAKARTA DENGAN

DEWAN PERWAKILAN RAKYAT DAERAH KOTA SURAKARTA NOMOR : 910/4.172 NOMOR : 910/2014 TANGGAL : 25 November 2011 TENTANG KEBIJAKAN UMUM

ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN 2012

Yang bertanda tangan di bawah ini :

1. Nama : Ir. H. JOKO WIDODO

Jabatan : Walikota Surakarta

Alamat Kantor : Jl. Jenderal Sudirman No. 2 Surakarta bertindak selaku dan atas nama Pemerintah Kota Surakarta 2. a. Nama : Y. F. SUKASNO, SH.

Jabatan : Ketua DPRD Kota Surakarta Alamat Kantor : Jl. Adi Sucipto No.143 Surakarta b. Nama : SUPRIYANTO, SH.

Jabatan : Wakil Ketua DPRD Kota Surakarta Alamat Kantor : Jl. Adi Sucipto No.143 Surakarta c. Nama : Ir. MUHAMMAD RODHI

Jabatan : Wakil Ketua DPRD Kota Surakarta Alamat Kantor : Jl. Adi Sucipto No.143 Surakarta

sebagai Pimpinan DPRD bertindak selaku dan atas nama Dewan Perwakilan Rakyat Daerah (DPRD) Kota Surakarta.

Dengan ini menyatakan bahwa dalam rangka penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Surakarta diperlukan Kebijakan Umum APBD Kota Surakarta yang disepakati bersama antara DPRD Kota Surakarta dengan Pemerintah Kota Surakarta untuk selanjutnya dijadikan sebagai dasar penyusunan prioritas dan plafon anggaran sementara APBD Kota Surakarta Tahun Anggaran 2012.

Berdasarkan hal tersebut di atas, para pihak sepakat terhadap Kebijakan Umum APBD Kota Surakarta yang meliputi asumsi–asumsi dasar dalam penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) Kota Surakarta Tahun Anggaran 2012, Kebijakan pendapatan, belanja dan pembiayaan daerah,

iv

yang menjadi dasar dalam penyusunan Prioritas dan Plafon Anggaran Sementara dan APBD Tahun Anggaran 2012.

Secara lengkap Kebijakan Umum APBD Kota Surakarta Tahun Anggaran 2012 disusun dalam Lampiran yang menjadi satu kesatuan yang tidak terpisahkan dengan Nota Kesepakatan ini.

Demikianlah Nota Kesepakatan ini dibuat untuk dijadikan dasar dalam penyusunan Prioritas dan Plafon Anggaran Sementara (PPAS) Kota Surakarta Tahun Anggaran 2012.

Surakarta, 25 November 2011

WALIKOTA SURAKARTA

PIMPINAN

DEWAN PERWAKILAN RAKYAT DAERAH KOTA SURAKARTA

selaku, selaku,

PIHAK PERTAMA PIHAK KEDUA

Ir. H. JOKO WIDODO Y. F. SUKASNO, S.H.

KETUA

SUPRIYANTO, S.H. WAKIL KETUA

Ir. MUHAMMAD RODHI WAKIL KETUA

1 LAMPIRAN: Nota Kesepakatan Antara Pemerintah Kota Surakarta Dengan Dewan Perwakilan Rakyat Daerah Kota Surakarta

Nomor : 910/4.172 – 910/2014 Tanggal : 25 NOVEMBER 2011

KOTA SURAKARTA KEBIJAKAN UMUM APBD (KUA)

TAHUN ANGGARAN 2012 BAB I

PENDAHULUAN

A. Latar Belakang Penyusunan Kebijakan Umum APBD (KUA)

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah mengamanatkan bahwa Pemerintah Daerah melaksanakan bidang kewenangan urusan wajib dan urusan pilihan. Secara lebih spesifik pembagian urusan dimaksud diatur dalam Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota jo. Peraturan Daerah Kota Surakarta Nomor 4 Tahun 2008 tentang Penyelenggaraan Urusan Pemerintahan yang Menjadi Kewenangan Pemerintahan Daerah.

Penyelenggaraan urusan tersebut diimplementasikan dalam bentuk program dan kegiatan, dimana penyelenggaraan urusan pemerintahan yang menjadi kewenangan daerah didanai dari dan atas beban anggaran pendapatan dan belanja daerah, sedangkan penyelenggaraan urusan pemerintahan yang menjadi kewenangan Pemerintah di daerah didanai dari dan atas beban anggaran pendapatan dan belanja Negara.

Berpedoman pada Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana diubah dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah, yang ditegaskan dengan Peraturan Daerah Kota Surakarta Nomor 7 Tahun 2010 tentang Pokok–Pokok Pengelolaan Keuangan Daerah, pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD, merupakan keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah, komponennya meliputi: (a) asas umum pengelolaan keuangan daerah; (b) pejabat-pejabat yang mengelola keuangan daerah; (c) struktur APBD; (d) penyusunan RKPD, KUA, PPAS, dan RKA-SKPD; (e) penyusunan dan penetapan APBD; (f) pelaksanaan dan perubahan APBD; (g) penatausahaan keuangan daerah; (h) pertanggungjawaban pelaksanaan APBD; (i) pengendalian defisit dan

2 penggunaan surplus APBD; (j) pengelolaan kas umum daerah; (k) Pengelolaan piutang daerah; (l) Pengelolaan investasi daerah; (m) Pengelolaan barang milik daerah; (o) Pengelolaan dana cadangan; (q) Pengelolaan utang daerah; (r) Pembinaan dan penggawasan pengelolaan keuangan daerah; (t) penyelesaian kerugian daerah; (u) pengelolaan keuangan badan layanan umum daerah; (v) pengaturan pengelolaan keuangan daerah.

Sebagaimana ditegaskan dalam Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2012, Sebagai rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah, Penyusunan Anggaran Pendapatan dan Belanja Daerah Pemerintah Kota Surakarta Tahun anggaran 2012, terdapat beberapa kebijakan umum sebagai berikut:

1. APBD merupakan kerangka kebijakan publik yang memuat hak dan kewajiban pemerintah daerah dan masyarakat yang tercermin dalam rencana pendapatan, belanja dan pembiayaan. Oleh karena itu dalam perencanaannya harus melibatkan partisipasi masyarakat dan mengaktualisasikan sinergitas dengan instrumen-instrumen perencanaan pembangunan daerah. Anggaran yang direncanakan merupakan satu kesatuan perencanaan yang mempaduserasikan hasil Musrenbang, Rencana Kerja Pemerintah Daerah (RKPD) Kota Surakarta tahun 2012, arah kebijakan Walikota serta kebijakan dan prioritas Pemerintah Pusat dan Pemerintah Propinsi Jawa Tengah.

2. Tahapan penyusunan APBD T.A 2012 berpedoman pada ketentuan peraturan perundangan yang berlaku mulai dari tahap penyusunan RKPD, KUA, PPAS dan APBD.

3. APBD T.A 2012 disusun dengan pendekatan kinerja yang berpedoman pada prinsip efektif, efisien, ekonomis, transparan dan bertanggungjawab dengan memperhatikan azas keadilan, kepatutan dan manfaat untuk masyarakat. Untuk itu dalam merencanakan program dan kegiatan perlu adanya sinkronisasi dan keterpaduan antar kegiatan, antar program maupun antar SKPD guna menghindari adanya duplikasi anggaran dan tumpang tindih kewenangan (pengganggaran terpadu/unified budgeting).

4. APBD T.A 2012 merupakan tahun kedua pelaksanaan RPJMD tahun 2010-2015, sehingga dalam perencanaannya harus mempaduserasikan visi, misi dan prioritas program dalam RPJMD dan Renstra SKPD Tahun 2011-2015. Rencana anggaran disusun berdasarkan perkiraan maju (forward estimate) yang memperhitungkan kebutuhan dana tahun anggaran berikutnya sesuai rencana target pencapaian kinerja dalam 5 tahun.

5. Dalam rangka mendukung kebijakan Millenium Development Goals (MDGs) perlu direncanakan kegiatan dalam rangka kesetaraan gender, penanggulangan HIV/AIDS, percepatan pembangunan sanitasi permukiman (PN-PPSP) dan penyediaan air minum dan sanitasi berbasis masyarakat (PAMSIMAS).

3 Mengacu Rencana Pembangunan Jangka Menengah Nasional (RPJMN) Tahun 2010-2014 yang mengamanatkan pencapaian tujuan pembangunan nasional untuk terwujudnya Indonesia yang sejahtera, demokratis, dan berkeadilan yang menjadi Visi Indonesia 2014, terdapat beberapa issue nasional yang berkembang dalam Musyawarah Perencanaan Pembangunan Nasional Tahun 2011 yang dijadikan pertimbangan dalam proses penyusunan Rencana Kerja Pemerintah (RKP) Tahun 2012, meliputi:

1. Penguatan ketahanan pangan dalam upaya menjaga ketersediaan bahan pokok dan energi;

2. Percepatan pengurangan kemiskinan;

3. Peningkatan keterlibatan pemangku kepentingan dalam proses pembangunan;

4. Peningkatan nilai tambah pemanfaatan potensi dan peluang sumberdaya alam;

5. Sebaran demografi, relokasi industri, dan pasar domestik yang besar dan; 6. Implementasi upaya-upaya pembangunan berkelanjutan.

Mengacu RPJM Daerah Kota Surakarta Tahun 2010-2015 yang menetapkan 3 prioritas utama dalam pencapaian visi dan misi kepala daerah terpilih atas:(1) Penguatan ekonomi kerakyatan; (2) Pengembangan budaya Jawa untuk pencitraaan Kota Surakarta sebagai Kota Budaya dan (3) Pengembangan ecocultural city (kota yang berlingkungan budaya), selanjutnya ditetapkan tema pembangunan tahun 2012 yaitu ”Pengembangan Manifestasi Karakter Budaya Jawa Dalam Tata Pemerintahan, Ekonomi, Sosial Dan Budaya Untuk Mendukung Tata Kehidupan Masyarakat Yang Sejahtera”, dengan prioritas pembangunan daerah Kota Surakarta Tahun 2012 dijabarkan ke dalam rumusan sebagai berikut:

1. Peningkatan kegiatan ekonomi melalui pengembangan dan pemantapan kemajuan usaha kecil/menengah dan koperasi, peningkatan investasi dan daya saing produk, pengembangan pariwisata berbasis perdagangan

2. Pemasyarakatan dan internalisasi nilai-nilai budaya Jawa; 3. Peningkatan aksesibilitas dan kualitas pendidikan;

4. Peningkatan aksesibilitas dan derajat kesehatan masyarakat;

5. Peningkatan sarana prasarana kota dan pengembangan kawasan; perkotaan yang ramah lingkungan dan berwawasan budaya;

6. Optimalisasi kualitas pelayanan publik; 7. Peningkatan Kondusifitas Daerah; 8. Pengembangan Kota Layak Anak;

Arah kebijakan anggaran yang diambil pada tahun 2012 secara umum adalah sebagai berikut:

1. Penerimaaan pendapatan daerah Tahun 2012 diupayakan meningkat dibandingkan dengan realisasi tahun 2011, dengan memperhatikan peluang dan tantangan penerapan Perda terbaru tentang pajak dan retribusi daerah Kota Surakarta (Perda Nomor 4 Tahun 2011 tentang Pajak Daerah dan Perda Nomor 9 Tahun 2011 tentang Retribusi Daerah);

4 2. Usulan belanja hibah dan bantuan sosial dalam struktur APBD Kota Surakarta Tahun Anggaran 2012 berpedoman pada Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang bersumber dari APBD;

3. Anggaran tahun 2012 menitikberatkan pada peningkatan pelayanan pendidikan dan kesehatan, penguatan ekonomi kerakyatan dan pengembangan nilai-nilai budaya dan respon terhadap issue pembangunan yang berkeadilan melalui program dan kegiatan yang berkontibusi pada pencapaian target MDG’s;

4. Alokasi anggaran pada bidang–bidang pelayanan dasar kepada masyarakat lebih ditingkatkan dari tahun sebelumnya;

5. Penganggaran, pelaksanaan, dan penatausahaan, pelaporan, dan pertanggungjawaban serta monitoring dan evaluasi pada aktivitas-aktivitas yang berorientasi pada pelayanan publik dilaksanakan dalam format Badan Layanan Umum Daerah (BLUD).

B. Tujuan Penyusunan KUA

Penyusunan Kebijakan Umum APBD (KUA) Kota Surakarta Tahun Anggaran 2012, bertujuan untuk:

1. Melakukan optimalisasi pendapatan daerah dan belanja daerah terhadap APBD Kota Surakarta Tahun Anggaran 2012;

2. Meningkatkan mutu pelayanan kepada para pengguna jasa layanan pemerintah secara lebih optimal;

3. Mewujudkan keterpaduan program nasional dan daerah dalam upaya peningkatan pelayanan umum dan kesejahteraan masyarakat di daerah;

4. Mewujudkan tertib administrasi pengelolaan keuangan daerah. C. Dasar Hukum Penyusunan KUA

Penyusunan Kebijakan Umum APBD (KUA) Kota Surakarta Tahun Anggaran 2011, berdasarkan pada peraturan perundang-undangan berikut:

1. Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 75, Tambahan Lembaran Negara Republik Indonesia Nomor 3857);

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

4. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

5. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (SPPN) (Lembaran Negara Republik Indonesia Tahun

5 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

6. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik Indonesia Nomor 4437), sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Atas Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Tahun 2008 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 4844);

7. Undang–Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

8. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

9. Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 82);

10. Peraturan Pemerintah Nomor 54 Tahun 2005 tentang Pinjaman Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 136, Tambahan Lembaran Negara Republik Indonesia Nomor 4574);

11. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137, Tambahan Lembaran Negara Republik Indonesia Nomor 4575);

12. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138, Tambahan Lembaran Negara Republik Indonesia Nomor 4576);

13. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

14. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 165, Tambahan Lembaran Negara Republik Indonesia Nomor 4593);

15. Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan Penyelenggaraan Pemerintahan Daerah Kepada Pemerintah, Laporan Keterangan Pertanggungjawaban Kepala Daerah kepada Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah Kepada Masyarakat (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 19, Tambahan Lembaran Negara Republik Indonesia Nomor 4693);

16. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

6 17. Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Tata KerjaPerangkat Daerah (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 89, Tambahan Lembaran Negara Republik Indonesia Nomor 4741); 18. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara

Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 21);

19. Peraturan Presiden Nomor 1 Tahun 2007 tentang Pengesahan, Pengundangan, dan Penyebarluasan Peraturan Perundang-undangan;

20. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 tentang Pelaksanaan Peraturan pemerintah Nomor 8 tahun 2008 tentang Tahapan, Tatacara Penyusunan, pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

21. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah;

22. Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2012; 23. Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman

Pemberian Hibah dan Bantuan Sosial yang bersumber dari APBD;

24. Peraturan Daerah Kota Surakarta Nomor 4 Tahun 2008 tentang Penyelenggaraan Urusan Pemerintahan yang Menjadi Kewenangan Pemerintah Daerah (Lembaran Daerah Kota Surakarta Tahun 2008 Nomor 4);

25. Peraturan Daerah Kota Surakarta Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta (Lembaran Daerah Kota Surakarta Tahun 2008 Nomor 6);

26. Peraturan Daerah Kota Surakarta Nomor 2 Tahun 2010 tentang Rencana Pembangunan Jangka Panjang Daerah (RPJPD) Kota Surakarta Tahun 2005– 2025 (Lembaran Daerah Kota Surakarta Tahun 2010 Nomor 2);

27. Peraturan Daerah Kota Surakarta Nomor 7 Tahun 2010 tentang Pokok–Pokok Pengelolaan Keuangan Daerah (Lembaran Daerah Kota Surakarta Tahun 2010 Nomor 7);

28. Peraturan Daerah Kota Surakarta Nomor 12 Tahun 2010 tentang Rencana Pembangunan Jangka Menengah Daerah (RPJM Daerah) Kota Surakarta Tahun 2010– 2015 (Lembaran Daerah Kota Surakarta Tahun 2010 Nomor 12);

29. Peraturan Daerah Kota Surakarta Nomor .... Tahun 2011 tentang Perubahan Atas Peraturan Daerah Kota Surakarta Nomor 6 Tahun 2008 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta (Lembaran Daerah Kota Surakarta tahun 2011 Nomor ...);

30. Peraturan Walikota Surakarta Nomor 9-A Tahun 2011 tentang Rencana Kerja Pemerintah Daerah (RKPD) Kota Surakarta Tahun 2012.

7 BAB II

KERANGKA EKONOMI MAKRO DAERAH

A. Kondisi Ekonomi Makro Daerah

1. Kondisi Ekonomi Kota Surakarta Tahun 2009–PROYEKSI 2012**)

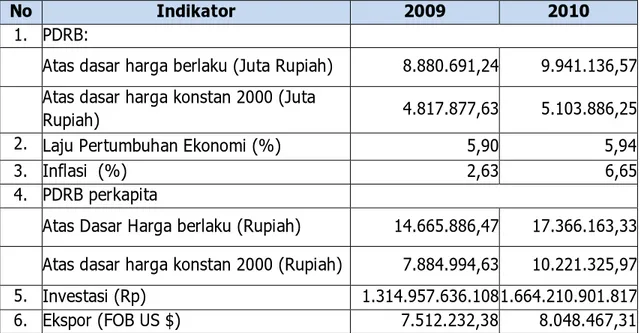

Kondisi perekonomian Kota Surakarta dapat dilihat dari beberapa indikator makro ekonomi daerah, meliputi Produk Domestik Regional Bruto (PDRB), laju pertumbuhan ekonomi, inflasi, PDRB perkapita, investasi dan nilai ekspor dan impor. Perkembangan beberapa indikator tersebut dapat dilihat pada tabel berikut:

TABEL II.1

PERKEMBANGAN INDIKATOR MAKRO EKONOMI KOTA SURAKARTA TAHUN 2009-2010

No Indikator 2009 2010

1. PDRB:

Atas dasar harga berlaku (Juta Rupiah) 8.880.691,24 9.941.136,57 Atas dasar harga konstan 2000 (Juta

Rupiah) 4.817.877,63 5.103.886,25

2. Laju Pertumbuhan Ekonomi (%) 5,90 5,94

3. Inflasi (%) 2,63 6,65

4. PDRB perkapita

Atas Dasar Harga berlaku (Rupiah) 14.665.886,47 17.366.163,33 Atas dasar harga konstan 2000 (Rupiah) 7.884.994,63 10.221.325,97 5. Investasi (Rp) 1.314.957.636.1081.664.210.901.817

6. Ekspor (FOB US $) 7.512.232,38 8.048.467,31

Sumber : Badan Pusat Statistik, Kantor Penanaman Modal dan Dinas Perindustrian dan Perdagangan Kota Surakarta (2011).

Penjelasan dari beberapa indikator makro ekonomi Kota Surakarta sebagaimana tercantum pada tabel diatas adalah sebagai berikut:

a. Pertumbuhan dari indikator PDRB atas Dasar Harga Berlaku dan Harga konstan tahun 2009–2010, masing-masing tumbuh sebesar 11,94% dan 5,94%. Sedangkan proyeksi pertumbuhan PDRB atas Dasar Harga Berlaku dan Harga konstan tahun 2010–2011, masing masing tumbuh sebesar 10,85% dan 6,03% dan prediksi terhadap indikator PDRB atas Dasar Harga Berlaku dan Harga konstan tahun 2011–2012, diproyeksikan akan tumbuh sebesar 10,54% dan 6,11%. Dari struktur ekonomi PDRB atas data series 2008 -2010 dan proyeksi tahun berjalan 2011 dan tahun rencana 2012, sektor perdagangan, hotel dan restoran masih menjadi sektor basis dengan pertumbuhan yang terus meningkat dengan rata-rata pertumbuhan sebesar 26,85%. Sebaliknya sektor industri pengolahan menunjukkan trend yang menurun, dengan rata-rata pertumbuhan sampai dengan 2012 diperkirakan sebesar 25,02%. Dari data history dan tahun rencana atas struktur PDRB Kota Surakarta, menunjukkan bergesernya sektor basis dari

8 sektor sekunder ke sektor tersier. Detail perkembangan PDRB di Kota Surakarta tahaun 2008–prediksi tahun 2012, selengkapnya dapat dilihat pada gambar berikut:

Sumber: BPS Kota Surakarta, 2011. GAMBAR 2.1

PERKEMBANGAN NILAI PDRB DI KOTA SURAKARTA TAHUN 2008-2012*)

Kontribusi masing-masing sektor PDRB (ADHK tahun 2000) terhadap total PDRB dapat dilihat pada gambar berikut:

Sumber: BPS Kota Surakarta, 2011. GAMBAR 2.2

GRAFIK KONTRIBUSI SEKTOR PDRB ADHK TAHUN 2000 KOTA SURAKARTA TAHUN 2010-2012**)

b. Laju Pertumbuhan Ekonomi Kota Surakarta pada tahun 2010 sebesar 5,94%, lebih tinggi dibandingkan tahun 2009 sebesar 5,90%. Pertumbuhan ekonomi Kota Surakarta tahun 2009 dan 2010, lebih tinggi dibandingkan tingkat Provinsi Jawa Tengah dan pertumbuhan ekonomi nasional baik

9 untuk tahun 2009-2010, masing masing sebesar 4,70% dan 5,80% untuk tingkat provinsi dan 4,6% dan 6,1% untuk tingkat nasional. Kondisi ini menunjukan bahwa dinamika aktivitas perekonomian Kota Surakarta sebagai basis Kota perdagangan dan Jasa sangat dinamis, baik pada skala regional, nasional maupun internasional. Di tengah recovery pertumbuhan ekonomi global yang menurun, pertumbuhan ekonomi Kota Surakarta masih menunjukkan perkembangan yang lebih baik. Perkembangan pertumbuhan PDRB dapat dilihat pada gambar berikut:

Sumber: Badan Pusat Statistik Kota Surakarta, 2011. GAMBAR 2.3

PERKEMBANGAN PERTUMBUHAN PDRB DI KOTA SURAKARTA ATAS DASAR HARGA KONSTAN TAHUN 2000

TAHUN 2006-2010

c. Inflasi menjadi indikator bagi stablilitas harga. Angka inflasi tahun 2009-2010, menunjukkan kenaikan, dari 2,63% pada tahun 2009 menjadi 6,65%, dan data per september 2011, angka inflasi (year on year) sebesar 3,13%, prediksi sampai dengan akhir tahun masih dalam range, prediksi angka inflasi nasional sebesar 5%±1%. Secara umum angka inflasi di Kota Surakarta, masih dibawah angka inflasi tingkat provinsi dan nasional untuk tahun 2009 dan 2010, masing masing sebesar, 3,32% dan 6,88% untuk tingkat provinsi dan 2,78% dan 6,96% untuk tingkat nasional. Modus inflasi baik pada tingkat, kota, provinsi dan nasional, juga disebabkan oleh volatile foods inflation, yaitu inflasi yang disebabkan karena keterbatasan pasokan komoditas pangan. Penyumbang terbesar angka inflasi di Kota Surakarta atas kelompok pengeluaran secara detail dapat dilihat dari tabel berikut:

10 TABEL II.2

PERKEMBANGAN LAJU INFLASI DI KOTA SURAKARTA TAHUN 2006-2010

No Jenis Barang/Jasa 2006 2007 2008 2009 2010

1 Bahan Makanan 18,13 6,01 9,62 6,25 21,62 2 Makanan Jadi, Minuman,

Rokok, dan Tembakau 2,12 1,15 3,73 5,65 3,21

3 Perumahan 3,65 2,87 11,89 2,28 1,56

4 Sandang 1,44 3,82 2,98 0,72 2,02

5 Kesehatan 2,88 2,58 6,65 2,21 0,46

6 Pendidikan, Rekreasi, dan

Olahraga 2,72 2,23 1,82 1,79 1,00

7 Transport dan Komunikasi 0,56 2,09 4,14 -4,30 2,62

Inflasi 6,18 3,28 6,96 2,63 6,65

Sumber: Badan Pusat Statistik Kota Surakarta, 2011.

d. PDRB per kapita atas dasar harga konstan tahun 2000 Kota Surakarta tahun 2009-2010 menunjukkan peningkatan sebesar 10,39%, dari sebesar Rp. 4.817.877,64 pada tahun 2009, menjadi sebesar Rp. 5.103.886,24 pada tahun 2010. PDRB perkapita atas dasar harga berlaku tahun 2009 - 2010, juga meningkat sebesar 16,65% dari Rp. 8.880.691,24 pada tahun 2009 menjadi Rp. 9.941.136,56 pada tahun 2010. Kondisi ini menunjukkan bahwa di Kota Surakarta terjadi peningkatan pendapatan masyarakat, sehingga daya beli masyarakat juga mengalami peningkatan. Perkembangan pendapatan perkapita Kota Surakarta terlihat pada gambar berikut:

Sumber: Badan Pusat Statistik Kota Surakarta, 2011. GAMBAR 2.4

PERKEMBANGAN PDRB PERKAPITA KOTA SURAKARTA TAHUN 2007-2011

e. Nilai ekspor Kota Surakarta tahun 2010 sebesar US$ 50.237.526,31, terjadi kenaikan sebesar 17,40% dari tahun 2009 sebesar US$ 42.790.794,69. Meskipun tahun 2008 terjadi krisis keuangan global, yang dipicu jatuhnya saham property dan sektor keuangan di Amerika Serikat, perkembangan

11 data ekspor atas negara tujuan tahun 2010, mulai menunjukkan recovery, di mana Amerika Serikat masih mendominasi sebagai tujuan ekspor utama Kota Surakarta. Negara tujuan ekspor selain Amerika Serikat sebagai tujuan utama ekspor Kota Surakarta, adalah Itali, Belanda, Jerman, Belgia, Spanyol dan Uni Emirat Arab. Perkembangan nilai ekspor Kota Surakarta dapat dilihat lebih detail pada gambar berikut:

Sumber: Disperindag Kota Surakarta, 2011. GAMBAR 2.5

GRAFIK NILAI EKSPOR BARANG DARI KOTA SURAKARTA TAHUN 2005-2010

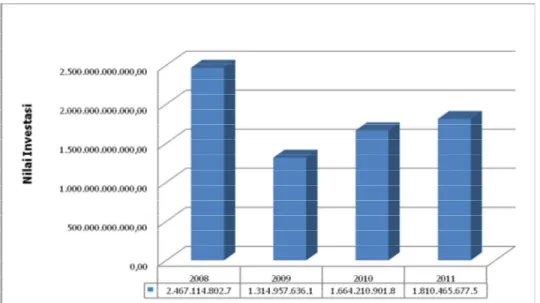

f. Realisasi gabungan nilai investasi di Kota Surakarta secara umum mulai menunjukkan peningkatan, pasca krisis keuangan global akhir tahun 2008. Gabungan nilai investasi pada tahun 2010 tumbuh sebesar 26,56%, meningkat dari tahun 2009 sebesar Rp. 1.314.957.636.108,- menjadi Rp.1.664.210.901.817,- dan per September 2011 sebesar Rp.1.813.882.589.565,-. Nilai investasi masih didominasi oleh investor dalam negeri dan investor besar, namun perkembangan investasi skala kecil dan menengah menunjukkan pertumbuhan yang meningkat tahun 2009-2011. Perkembangan nilai gabungan investasi di Kota Surakarta secara lengkap dapat dilihat pada gambar berikut:

12

Sumber: Kantor Penanaman Modal Kota Surakarta, 2011. GAMBAR 2.6

PERKEMBANGAN TOTAL INVESTASI DAN INVESTASI MENURUT MODAL USAHA

KOTA SURAKARTA TAHUN 2008-2011

2. Prospek Ekonomi Kota Surakarta Tahun 2011 dan Tahun 2012

Kondisi perekonomian Kota Surakarta pada tahun 2011 dan 2012 diperkirakan optimis tumbuh, seiring dengan stabilitas ekonomi makro pada tingkat nasional dan regional Jawa Tengah. Pertumbuhan ekonomi Kota Surakarta diperkirakan akan tumbuh sebesar 6,03% tahun 2011 dan 6,11% pada tahun 2012. Pertumbuhan ekonomi diperkirakan masih didorong oleh sektor tersier, melalui sektor perdagangan, jasa dan sektor keuangan.

Laju inflasi Kota Surakarta pada tahun 2011 diperkirakan masih dalam range prediksi angka inflasi nasional sebesar 5% ± 1%, dimana angka inflasi Kota Surakarta per September 2011 sebesar 3,13%, sedangkan prediksi angka inflasi tahun 2012, untuk tingkat nasional diperkirakan dalam kisaran 3,5%-5,5%. Iklim investasi di Kota Surakarta tahun 2011 dan 2012 diperkirakan akan tetap tumbuh, dengan mengacu data nilai investasi gabungan per september 2011 sudah mencapai Rp.1.813.882.589.565,- tumbuh sebesar 8,79% dibandingkan dengan nilai investasi gabungan pada tahun 2010. Nilai ekspor di Kota Surakarta diprediksikan akan meningkat seiring dengan prediksi pertumbuhan ekonomi global, utamanya pertumbuhan ekonomi negara tujuan utama ekspor Kota Surakarta, seperti Amerika Serikat, sebagian negara Eropa di kawasan mediterania dan timur tengah.

Prediksi kondisi ekonomi makro Kota Surakarta tahun 2011 dan 2012 dapat dilihat pada tabel berikut:

13 TABEL II.3

PREDIKSI INDIKATOR EKONOMI MAKRO KOTA SURAKARTA TAHUN 2011 DAN 2012

No Indikator 2011*) 2012**)

1. PDRB:

a. Atas dasar harga konstan 2000 (Juta

Rupiah) 5.411.868,94 5.742.409,96

b. Atas dasar harga berlaku (Juta Rupiah) 11.020.163,56 12.181.358,13

2. Laju Pertumbuhan Ekonomi (%) 6,03% 6,11%

3. Inflasi (%) 6,65 -

4. PDRB perkapita

a. Atas dasar harga konstan 2000 (Rupiah) 10.087.398,16 - b. Atas dasar harga berlaku (Rupiah) 20.540.921,97 - 5*). Investasi (Rp)

Mikro 10.135.073.000 -

Kecil 129.527.306.313 -

Menengah 227.023.018.022 -

Besar 1.447.197.192.230 -

Total Investasi per September 2011 1.813.882.589.565 - 6*). Ekspor

Volume (Kg) 7.392.420,12 -

(FOB US $) 41.886.391,53 -

*) : angka sementara **) : angka prediksi

5*) : realisasi nilai investasi Kota Surakarta per September 2011 6*) : realisasi ekspor Kota Surakarta per September 2011 B. Arah Kebijakan Ekonomi Daerah

Tantangan ke depan pembangunan ekonomi adalah meningkatkan pertumbuhan ekonomi yang tinggi, berkualitas dan merata. Di sisi lain juga mampu meningkatkan pendapatan per kapita dan mengurangi pengangguran, sehingga dapat terwujud kesejahteraan masyarakat yang semakin sejahtera, mandiri, berkemampuan dan berdaya saing tinggi dengan tetap berpegang pada konsep pembangunan yang berkelanjutan.

Tantangan lain adalah makin intensifnya pasar bebas/globaliasi yang menuntut peningkatan kualitas produk barang dan jasa secara lebih kompetitif, untuk itu perlu dilakukan peningkatan kualitas dan produktifitas secara bertahap. Pertumbuhan diarahkan pada perekonomian berbasis pembangunan UMKM yang tangguh, melalui penguatan dan pendampingan tumbuh kembangnya UMKM, penguatan organisasi, daya saing produk serta kemampuan prediksi pasar.

Di sisi lain, pelayanan dasar seperti pendidikan dan kesehatan, iklim investasi yang kondusif diharapkan dapat menarik investor dalam dan luar negeri untuk menanamkan modalnya juga menjadi faktor pendukung dalam rangka peningkatan kesejahtaraan masyarakat.

14 BAB III

ASUMSI–ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

A. Asumsi Dasar RAPBN dan Overview Kondisi Ekonomi Nasional 2012 Meskipun sempat muncul kecemasan akan terjadinya resesi ekonomi dunia, yang dipicu meningkatnya rasio utang atas negara industri besar seperti Amerika Serikat dan negara-negara Eropa Barat, seperti Inggris, Italy dan Spanyol, serta kegagalan bayar utang oleh Yunani, faktanya perekonomian Amerika Serikat dan negara industri maju lainnya masih tetap menjadi penggerak perekonomian dunia dan pasar komoditi ekspor negara berkembang, termasuk Indonesia dan ekpor utama bagi Kota Surakarta. Kecemasan atas gagal bayar negara-negara besar terhadap coverage rasio utang mereka, dinilai oleh investor dunia, masih belum mengkhawatirkan, satu sisi negara-negara lain belum mampu menampung, investasi yang besar jika investor mengalihkan investasi mereka atas negara-negara industri maju, utamanya Amerika Serikat dan negara-negara di kawasan eropa barat. Perekonomian Asia diperkirakan tetap menjadi kawasan dinamis dengan motor penggerak perekonomian Cina, India dan negara negara industri di Asia lainnya dan kawasan yang menarik bagi penanaman modal.

Berdasarkan berbagai langkah kebijakan yang dilakukan di berbagai bidang; pemulihan ekonomi di Asia yang membaik pada triwulan terakhir 2011 serta pemulihan ekonomi dunia pada tahun 2011 yang lebih baik; ketahanan ekonomi nasional yang tetap terjaga dalam menghadapi krisis keuangan dan penurunan ekonomi global tahun 2009; ekspektasi yang baik terhadap kelanjutan pemerintahan lima tahun mendatang, dan perkiraan lingkungan eksternal, maka perekonomian dapat dijaga secara berkelanjutan dengan prospek ekonomi makro nasional tahun 2011-2012 sebagai berikut:

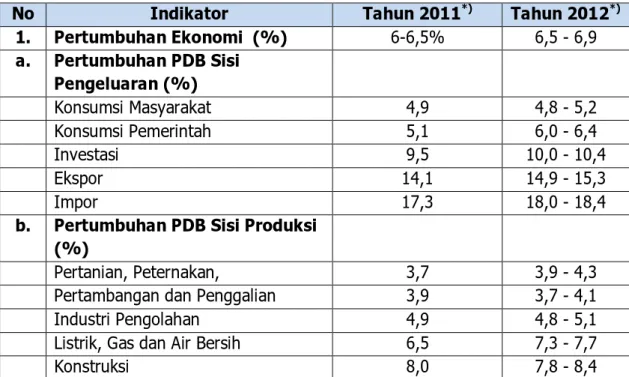

TABEL III.1

PREDIKSI INDIKATOR MAKRO EKONOMI NASIONAL TAHUN 2011 DAN TAHUN 2012

No Indikator Tahun 2011*) Tahun 2012*)

1. Pertumbuhan Ekonomi (%) 6-6,5% 6,5 - 6,9 a. Pertumbuhan PDB Sisi Pengeluaran (%) Konsumsi Masyarakat 4,9 4,8 - 5,2 Konsumsi Pemerintah 5,1 6,0 - 6,4 Investasi 9,5 10,0 - 10,4 Ekspor 14,1 14,9 - 15,3 Impor 17,3 18,0 - 18,4

b. Pertumbuhan PDB Sisi Produksi (%)

Pertanian, Peternakan, 3,7 3,9 - 4,3

Pertambangan dan Penggalian 3,9 3,7 - 4,1

Industri Pengolahan 4,9 4,8 - 5,1

Listrik, Gas dan Air Bersih 6,5 7,3 - 7,7

15

No Indikator Tahun 2011*) Tahun 2012*)

Perdagangan Hotel dan Restoran 8,6 8,4 - 8,8 Pengangkutan dan Komunikasi 13,3 13,3 - 13,7 Keuangan, Real Estate & Jasa Persh. 5,9 5,7 - 6,1

Jasa–Jasa 6,0 6,0 - 6,4

2. PDB (Triliun Rp) 7.019,9

3. Stabilitas Ekonomi

Laju Inflasi 5%±1% 3,5 - 5,5

Nilai Tukar Nominal (Rp/US$) Rp. 8.800-9.000/US$ 9.000 - 9.300 Suku Bunga SBI 3 bln (%) 5,5 - 6,5 5,5 - 7,5

4. Neraca Pembayaran

Pertumbuhan Ekspor (%) 23,9 14,9 –15,3

Pertumbuhan Impor (%) 25,1 18,0–18,4

Cadangan Devisa (US$ miliar) US$120,9 miliar na

5. Pengangguran dan Kemiskinan

Tingkat Pengangguran Terbuka (%) 6,8

(per Februari 2011)

6,4–6,7 Tingkat Kemiskinan (%) 11,5–12,5 10,5 - 11,5 Keterangan : **) : angka prediksi.

Sumber: Bappenas, 2011 dan www.fiskal.depkeu.go.id, 2011.

Dalam rangka penyusunan RAPBN Tahun Anggaran 2012, sebagaimana kesepakatan antara pemerintah dan DPR RI, telah disepakati asumsi penyusunan RAPBN, sebagai berikut:

1. Pertumbuhan ekonomi 6,6 - 7 persen; 2. Inflasi disepakati 4–5,3 persen;

3. Nilai tukar Rupiah 8.600,00 - 9.100,00 per dolar Amerika Serikat; 4. Tingkat suku bunga Sertifikat Bank Indonesia 3 bulan 5,5 - 6,75

persen;

5. Produksi minyak bumi (lifting) sebesar 950.000 - 970.000 barel per hari; dan

6. Harga patokan minyak bumi Indonesia 75,0 - 95,0 dolar Amerika Serikat per barel.

B. Asumsi APBD Provinsi Jawa Tengah dan Overview Perekonomian Jawa Tengah 2012

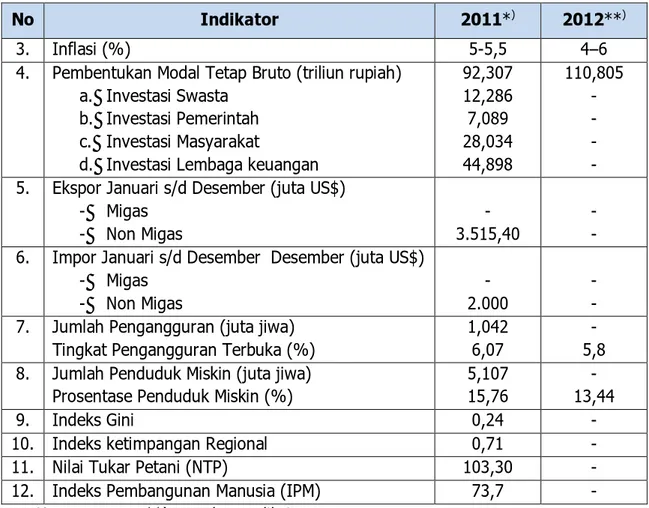

TABEL III.2

ANGKA SEMENTARA DAN PREDIKSI

INDIKATOR MAKRO PEMBANGUNAN PROVINSI JAWA TENGAH TAHUN 2011-2012

No Indikator 2011*) 2012**)

1. PDRB

Atas Dasar Harga Berlaku (ADHB)/triliun rupiah Atas Dasar Harga Konstan (ADHK) )/triliun rupiah

471,058 198,214

501,676 211,097 2. PDRB/kapita

Atas Dasar Harga Berlaku (ADHB) Atas Dasar Harga Konstan (ADHK)

14,457 6,121

15,493 6,519 3. Laju Pertumbuhan Ekonomi (%) 5,75-6,25 6,25–6,75

16

No Indikator 2011*) 2012**)

3. Inflasi (%) 5-5,5 4–6

4. Pembentukan Modal Tetap Bruto (triliun rupiah) a. Investasi Swasta

b. Investasi Pemerintah c. Investasi Masyarakat

d. Investasi Lembaga keuangan

92,307 12,286 7,089 28,034 44,898 110,805 - - - - 5. Ekspor Januari s/d Desember (juta US$)

- Migas - Non Migas - 3.515,40 - - 6. Impor Januari s/d Desember Desember (juta US$)

- Migas - Non Migas - 2.000 - - 7. Jumlah Pengangguran (juta jiwa)

Tingkat Pengangguran Terbuka (%)

1,042 6,07

- 5,8 8. Jumlah Penduduk Miskin (juta jiwa)

Prosentase Penduduk Miskin (%)

5,107 15,76

- 13,44

9. Indeks Gini 0,24 -

10. Indeks ketimpangan Regional 0,71 -

11. Nilai Tukar Petani (NTP) 103,30 -

12. Indeks Pembangunan Manusia (IPM) 73,7 -

Keterangan : **) : angka prediksi.

Sumber : Bappeda Provinsi Jateng Dalam RKP Provinsi Jateng 2012, 2011. TABEL III.3

PREDIKSI KONTRIBUSI SEKTOR PROVINSI JATENG BERDASARKAN HARGA BERLAKU (HB) TAHUN 2012 No Sektor 2012**) Pertumbuhan (%) Kontribusi (%) 1. Pertanian 6,04 19,22 2. Pertambangan dan Penggalian 6,07 0,97 3. Industri Pengolahan 6,03 33,31

4. Listrik, Gas dan Air Minum 7,01 1,06

5. Bangunan 7,05 5,99

6. Perdagangan, Hotel dan Restoran

6,11 19,38

7. Pengangkutan dan komunikasi

7,13 6,20

8. Keuangan, Persewaan dan Jasa Perusahaan

6,05 3,44

9. Jasa-jasa 7,02 10,42

Total PDRB 6,50 100

17 TABEL III.4

ANGKA PREDIKSI

INDIKATOR MAKRO PEMBANGUNAN KOTA SURAKARTA TAHUN 2011-2012

No Indikator 2011*) 2012**)

1. PDRB

Atas Dasar Harga Berlaku (ADHB)/juta rupiah Atas Dasar Harga Konstan (ADHK) )/juta rupiah

11.020.163,56 5.411.868,94

11.020.163,56 12.181.358,13 2. PDRB/kapita

Atas Dasar Harga Berlaku (ADHB) Atas Dasar Harga Konstan (ADHK)

20.540.921,92 10.087.398,16

3. Laju Pertumbuhan Ekonomi (%) 6,03 6,11

3. Inflasi (%) - -

Sumber : BPS Kota Surakarta, 2011.

Garis besar kebijakan ekonomi Provinsi Jawa Tengah diorientasikan kepada sektor pedesaan dan kegiatan langsung yang berdampak pada masyarakat yang bersifat padat karya dan konkrit dalam rangka mendorong perkembangan sektor riil. Pembangunan dititikberatkan pada pengembangan dan penguatan koperasi dan UMKM sebagai penopang ekonomi kerakyatan.

Untuk mengejar target pertumbuhan ekonomi sebagaimana tercantum dalam tabel di atas dan komposisi struktur PMTB (Pembentukan Modal Tetap Bruto) atas peran pemerintah, swasta dan lembaga keuangan lainnya, beberapa proyek investasi yang diharapkan dapat mencapai target pertumbuhan ekonomi adalah: pembangunan pabrik semen di Rembang, pembangkit listrik tenaga panas bumi di Ungaran, perluasan PLTU Geodipa di Dieng Wonosobo, pengembangan bandara Ahmad Yani dan Adisumarmo, proyek lanjutan pelebaran jalan pantura timur dan barat, jalur jalan lintas selatan, pengoperasian KM Kalibodri Kendal–Kumai dan jalur kereta api Semarang-Kedungjati-Tuntang.

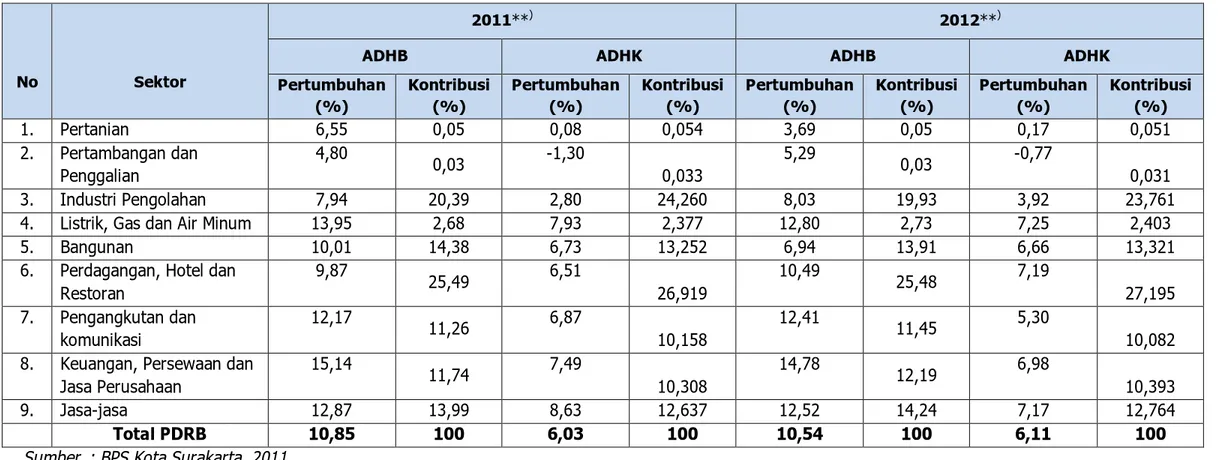

18 C. Asumsi APBD Kota Surakarta dan Proyeksi Kondisi Perekonomian Kota Surakarta Tahun 2012

TABEL III.5

PREDIKSI PERTUMBUHAN EKONOMI DAN KONTRIBUSI SEKTOR KOTA SURAKARTA

TAHUN 2011 DAN 2012

No Sektor

2011**) 2012**)

ADHB ADHK ADHB ADHK

Pertumbuhan (%) Kontribusi (%) Pertumbuhan (%) Kontribusi (%) Pertumbuhan (%) Kontribusi (%) Pertumbuhan (%) Kontribusi (%) 1. Pertanian 6,55 0,05 0,08 0,054 3,69 0,05 0,17 0,051 2. Pertambangan dan Penggalian 4,80 0,03 -1,30 0,033 5,29 0,03 -0,77 0,031 3. Industri Pengolahan 7,94 20,39 2,80 24,260 8,03 19,93 3,92 23,761

4. Listrik, Gas dan Air Minum 13,95 2,68 7,93 2,377 12,80 2,73 7,25 2,403

5. Bangunan 10,01 14,38 6,73 13,252 6,94 13,91 6,66 13,321

6. Perdagangan, Hotel dan Restoran 9,87 25,49 6,51 26,919 10,49 25,48 7,19 27,195 7. Pengangkutan dan komunikasi 12,17 11,26 6,87 10,158 12,41 11,45 5,30 10,082 8. Keuangan, Persewaan dan

Jasa Perusahaan 15,14 11,74 7,49 10,308 14,78 12,19 6,98 10,393 9. Jasa-jasa 12,87 13,99 8,63 12,637 12,52 14,24 7,17 12,764 Total PDRB 10,85 100 6,03 100 10,54 100 6,11 100

19 Garis besar kebijakan ekonomi Kota Surakarta tahun 2012, masih diorientasikan pada penguatan sektor UMKM dan daya saing sektor informal (PKL), melalui peningkatan daya saing pasar tradisional sebagai penopang aktivitas perdagangan bagi berjalannya ekonomi kerakyatan. Pengembangan lembaga pra koperasi, sebagai lembaga keuangan non bank, terus didorong pertumbuhannya, melalui pengembangan Badan Usaha Milik Masyarakat (BUMM), yang diawali dari hibah DBHCHT tahun 2009, melalui program dana abadi RT di 2667 RT.

Target pertumbuhan ekonomi Kota Surakarta sebesar 6,11%, diproyeksi masih disumbang dari sektor tersier, melalui pertumbuhan sektor perdagangan, hotel dan restoran dan jasa serta lembaga keuangan persewaan dan jasa perusahaan. Kontribusi sektor ini tumbuh seiring dengan berhasilnya pencitraan brand image Kota Surakarta sebagai Kota MICE (Meeting Incentives Conferencing and Exibition) baik pada skala regional, nasional dan internasional. Pertumbuhan sektor sekunder melalui sektor listrik, gas dan air minum tumbuh seiring dengan pertumbuhan sektor tersier, utamanya dari peningkatan aktivitas pariwisata dan investasi di industri hotel sebagai penunjang aktivitas MICE. Ancaman terhadap inflasi selama ini masih disumbang dari volatile foods, dari terhambatnya ketersediaan pasokan kebutuhan pangan. Stabilitas harga, yang tercermin dari angka inflasi di Kota Surakarta, relatif masih rendah, dibandingkan dengan besaran inflasi ditingkat propinsi dan nasional.

Peningkatan investasi, meskipun masih didominasi oleh Penanaman Modal Dalam Negeri (PMDN), pertumbuhan dari investasi skala kecil dan menengah menunjukkan peningkatan dalam 2 tahun terakhir. Sektor ekspor makin bergairah, seiring dengan meningkatnya pertumbuhan ekonomi global, utamanya bagi negara tujuan ekspor utama Kota Surakarta, seperti Amerika Serikat, meskipun ancaman terhadap fluktuasi dan ancaman resesi ekonomi global juga perlu untuk diwaspadai, seiring dengan meningkatnya rasio utang negara-negara industri maju, sebagai penggerak ekonomi global.

Dengan optimisnya target pertumbuhan PDRB, diharapkan akan meningkatkan indikator makro pembangunan yang lain, seperti meningkatnya pendapatan per kapita, penurunan jumlah pengangguran terbuka, penurunan jumlah penduduk miskin dan peningkatan kesempatan kerja.

20 BAB IV

KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH

Sesuai dengan Undang–Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, Undang–Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah dan Undang–Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang ditegaskan dengan Peraturan Daerah Kota Surakarta Nomor 7 Tahun 2010 tentang Pokok–Pokok Pengelolaan Keuangan Daerah, dinyatakan bahwa Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, yang ditetapkan dengan Peraturan Daerah. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah, berpedoman kepada Peraturan Walikota Surakarta Nomor 9-A Tahun 2011 tentang Rencana Kerja Pemerintah Daerah (RKPD) Kota Surakarta Tahun 2012.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, yang ditegaskan dengan Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun Anggaran 2012, Struktur APBD merupakan satu kesatuan terdiri dari:

1. Pendapatan Daerah, terdiri dari:

a. Pendapatan Asli Daerah (PAD), meliputi: Pajak Daerah; Retribusi Daerah; Hasil Pengelolaan kekayaan daerah yang dipisahkan; Lain-lain PAD yang sah.

b. Dana Perimbangan, meliputi: Dana bagi hasil; Dana Alokasi Umum; Dana Alokasi Khusus.

c. Lain-lain Pendapatan yang sah. 2. Belanja Daerah, terdiri dari:

a. Belanja Tidak Langsung, meliputi: Belanja Pegawai (termasuk Tambahan penghasilan); Belanja Bunga; Belanja Subsidi; Belanja Hibah;

Belanja Bantuan Sosial; Belanja Bagi Hasil; Bantuan Keuangan; Belanja Tak Terduga.

b. Belanja Langsung, meliputi: Belanja Pegawai; Belanja Barang dan jasa; Belanja Modal.

3. Pembiayaan, terdiri dari:

1. Penerimaan Pembiayaan bersumber dari: Sisa lebih Perhitungan Anggaran Daerah (SILPA); Pencairan Dana Cadangan; Hasil Penjualan Kekayaan Daerah yang dipisahkan; Penerimaan pinjaman daerah; Penerimaan kembali pemberian pinjaman; Penerimaan piutang Daerah.

21 2. Pengeluaran Pembiayaan, mencakup: Pembentukan Dana Cadangan;

Penyertaan modal (investasi) pemerintah daerah; Pembayaran pokok hutang; Pemberian pinjaman daerah.

APBD Kota Surakarta Tahun Anggaran 2012 disusun dengan pendekatan kinerja yang berpedoman pada prinsip efektif, efisien, ekonomis, transparan dan bertanggungjawab dengan memperhatikan azas keadilan, kepatutan dan manfaat untuk masyarakat. Untuk itu dalam merencanakan program dan kegiatan perlu adanya sinkronisasi dan keterpaduan antar kegiatan, antar program maupun antar SKPD guna menghindari adanya duplikasi anggaran dan tumpang tindih kewenangan (pengganggaran terpadu/unified budgeting). Oleh karena itu, kebijakan APBD Kota Surakarta diarahkan sebagai berikut:

A. Pendapatan Daerah

1. Semua pendapatan daerah dianggarkan dalam APBD secara bruto, yaitu jumlah pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan dalam rangka menghasilkan pendapatan tersebut dan/atau dikurangi dengan bagian pemerintah pusat/daerah dalam rangka bagi hasil.

2. Target pendapatan yang dianggarkan pada pos pendapatan daerah adalah berdasarkan cash basis, yaitu capaian kinerja pendapatan yang terukur secara rasional dan dapat diraih pada tahun 2012 termasuk penerimaan tunggakan dan piutang. Setiap rincian objek pendapatan daerah yang dianggarkan harus mencantumkan dasar hukum pemungutan/ penerimaannya.

3. Dalam merencanakan Pendapatan Asli Daerah (PAD) berpedoman pada: a. Perda Nomor 13 Tahun 2010 tentang Bea Perolehan Hak atas Tanah

dan Bangunan (BPHTB);

b. Perda Nomor 4 Tahun 2011 tentang Pajak Daerah; c. Perda Nomor 9 Tahun 2011 tentang Retribusi Daerah.

4. Guna meningkatkan intensifikasi pendapatan daerah agar diefektifkan penerapan perda yang ada serta peningkatan mutu pelayanan kepada para pengguna jasa layanan pemerintah. Termasuk dalam hal ini pelayananan jasa dan perijinan kepada masyarakat harus tetap diberikan dan ditingkatkan kualitasnya meskipun tidak diperkenankan lagi atas pemungutan beberapa retribusi pelayanan umum dan perijinan tertentu. 5. Penerimaan dari sektor PAD diupayakan dapat meningkat dibandingkan

target penerimaan tahun anggaran 2011.

6. Semua penerimaan yang bersumber dari APBN dan APBD Provinsi Jawa Tengah dalam rangka pelaksanaan desentralisasi merupakan pendapatan daerah yang harus dianggarkan dalam APBD. Terhadap rencana pendapatan tersebut sepanjang belum diterima ketetapan alokasi tahun 2012, maka didasarkan pada alokasi yang diterima tahun 2011.

7. Bagi perusahaan milik daerah (PT. Bank Jateng Cabang Koordinator Surakarta, PDAM, PD. BPR Bank Solo, PPK. Pedaringan, PD. BPR BKK Pasar Kliwon, dan TSTJ) agar menyampaikan rencana pendapatan yang

22 akan disetorkan ke kas daerah baik berupa pembagian laba/deviden sampai akhir tahun anggaran 2011.

8. Penerimaan hasil pengelolaan dana bergulir sebagai salah satu bentuk investasi jangka panjang non permanen, dianggarkan dalam APBD pada akun pendapatan, kelompok PAD, jenis lain-lain PAD yang sah, objek hasil pengelolaan dana bergulir dan rincian objek hasil pengelolaan dana bergulir dari kelompok masyarakat penerima.

9. Penerimaan dana Jaminan Kesehatan Masyarakat (JAMKESMAS) dari Pemerintah Pusat dicantumkan dalam APBD sebagai jenis penerimaan retribusi, termasuk yang dikelola RSUD karena belum berbentuk Badan Layanan Umum Daerah (BLUD).

10. Peningkatan akuntabilitas terhadap penerimaan sumbangan/hibah dari pihak lain khususnya di luar APBN/APBD yang berupa barang/jasa/uang. B. Belanja Daerah

1. Belanja Tidak Langsung

Belanja Tidak Langsung direncanakan seefisien mungkin guna mencukupi kebutuhan riil penyelenggaraan pemerintahan dan pelayanan umum kepada masyarakat.

a. Belanja Pegawai

1). Gaji dan tunjangan pegawai dihitung berdasarkan realisasi pembayaran gaji bulan Oktober 2011 dikalikan 13, kenaikan gaji pokok 10% dan accres 2,5% untuk mengantisipasi adanya kenaikan gaji berkala, kenaikan pangkat, tunjangan keluarga, dan penambahan jumlah pegawai akibat adanya mutasi.

2). Untuk mengatisipasi pengangkatan CPNSD, Badan Kepegawaian Daerah agar menganggarkan belanja gaji CPNSD sesuai dengan formasi CPNSD tahun 2011.

3). Tambahan penghasilan PNS berpedoman pada Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, Peraturan Walikota Nomor 30-A Tahun 2010 tentang Tambahan Penghasilan Berdasarkan Beban Kerja bagi Pegawai Negeri Sipil dan Calon Pegawai Negeri Sipil di Lingkungan Pemerintah Kota Surakarta, serta keputusan Walikota Surakarta Nomor 840/81-E/I/2010 tentang Rumusan Penyesuaian Tambahan Penghasilan Berdasarkan Beban Kerja Dengan Kriteria Tanggung Jawab Pekerjaan di Lingkungan Pemerintah Kota Surakarta. Dalam merencanakan anggaran tambahan penghasilan PNS dihitung berdasarkan jumlah PNS dan CPNS yang ada ditambah accres 2,5 % untuk mengantisipasi adanya kenaikan pangkat dan penambahan jumlah pegawai/ mutasi. Usulan tambahan penghasilan dirinci sesuai kriteria tambahan penghasilan dalam Peraturan Walikota Nomor 30-A Tahun 2010.

4). Pemberian tambahan penghasilan bagi guru PNSD/CPNSD (belum bersertifikasi) dan tunjangan profesi bagi guru PNSD yang telah

23 bersertifikasi disesuaikan dengan ketentuan peraturan perundang-undangan yang berlaku. Sambil menunggu diterbitkannya ketentuan baru maka dalam perencanaan tahun 2012 berdasarkan pada ketentuan tahun 2011, yaitu:

a) Tambahan penghasilan bagi guru PNSD/CPNSD (belum bersertifikasi) sebesar Rp. 250.000,- perbulan.

b) Tunjangan profesi bagi guru PNSD yang telah bersertifikasi sebesar 1 x gaji pokok setiap bulan.

5). Penganggaran belanja gaji dan tunjangan Kepala Daerah dan Wakil Kepala Daerah serta biaya penunjang operasional Kepala Daerah dan Wakil Kepala Daerah berpedoman pada PP Nomor 109 Tahun 2000.

6). Penganggaran belanja Pimpinan dan Anggota DPRD berpedoman pada PP Nomor 24 Tahun 2004 beserta perubahan-perubahannya sebagaimana telah diubah terakhir kali dengan PP nomor 21 Tahun 2007 serta Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2007. 7). Biaya insentif pemungutan pajak daerah dan retribusi daerah

berpedoman pada PP Nomor 69 Tahun 2010 tentang Tata Cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah.

b. Belanja Bunga

Belanja bunga digunakan untuk menganggarkan pembayaran bunga utang daerah yang dihitung atas kewajiban pokok utang (pricipal outstanding) yang memasuki masa jatuh tempo pembayaran. Usulan anggaran belanja bunga diutamakan untuk pembayaran bunga utang yang jauh tempo pada tahun 2012 termasuk tunggakan tahun-tahun sebelumnya beserta biaya administrasi dan denda-dendanya.

c. Belanja subsidi, hibah, bantuan sosial, bagi hasil dan bantuan keuangan Usulan belanja hibah dan bantuan sosial berpedoman pada Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011 tentang Pedoman Pemberian Hibah dan Bantuan Sosial yang Bersumber dari APBD.

1). Belanja subsidi hanya diberikan kepada perusahaan/lembaga tertentu agar harga produksinya terjangkau oleh masyarakat yang daya belinya terbatas. Produk/jasa yang diberi subsidi merupakan kebutuhan dasar dan menyangkut hajat hidup orang banyak serta terlebih dahulu dilakukan pengkajian agar tepat sasaran dan tidak bertentangan dengan peraturan perundang-undangan.

2). Hibah adalah pemberian uang/barang atau jasa dari Pemerintah daerah kepada pemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus yang bertujuan untuk menunjang penyelenggaraan urusan pemerintah daerah.

3). Bantuan sosial adalah pemberian bantuan berupa uang/barang dari pemerintah daerah kepada individu, keluarga, kelompok dan/atau

24 masyarakat yang sifatnya tidak secara terus menerus dan selektif yang bertujuan untuk melindungi dari kemungkinan terjadinya resiko sosial.

4). Usulan belanja hibah dan bantuan sosial disampaikan secara tertulis kepada Walikota oleh perusahaan daerah, masyarakat dan organisasi kemasyarakatan guna selanjutnya dilakukan evaluasi oleh SKPD terkait.

5). Hasil evaluasi disampaikan oleh SKPD terkait berupa rekomendasi kepada Walikota melalui TAPD. Rekomendasi tersebut disampaikan bersamaan dengan usulan RENJA SKPD dan PRA RKA-SKPD.

6). Bantuan keuangan kepada partai politik dianggarkan pada jenis belanja bantuan keuangan, objek belanja bantuan keuangan kepada partai politik dan rincian objek belanja nama partai politik penerima bantuan keuangan. Besaran penganggaran, pelaksanaan dan pertanggungjawaban berpedoman pada peraturan perundang-undangan di bidang bantuan keuangan kepada partai politik. d. Belanja tidak terduga

Belanja tidak terduga dianggarkan untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

Sesuai ketentuan Permendagri Nomor 13 Tahun 2006 bahwa belanja bunga, subsidi, hibah, bantuan sosial, bagi hasil, bantuan keuangan, dan belanja tidak terduga hanya dapat dianggarkan pada PPKD yang hanya berfungsi selaku penampung dan penyalur atas alokasi anggaran yang telah ditetapkan. Sedangkan perencanaannya diusulkan oleh SKPD yang secara tehnis menangani hal tersebut sesuai dengan kebutuhan dan perkembangan masyarakat dan dituangkan dalam Renja SKPD dan tambahan lampiran PRA RKA-SKPD.

2. Belanja Langsung

a. Dalam merancang anggaran kegiatan agar diperhatikan rencana pola pelaksanaannya, yaitu dengan swakelola atau kontraktual (pengadaan barang/jasa, kontruksi, konsultansi).

1). Kegiatan yang dilaksanakan secara swakelola harus dituangkan dengan rinci kebutuhan biaya pada masing-masing kode rekening belanja yang sesuai (tidak diperkenankan dianggarkan hanya dalam satu kode rekening). Hal tersebut berlaku pada semua pola swakelola yang diatur dalam Peraturan Presiden No 54 Tahun 2010 (pola swakelola oleh pengguna barang/jasa, swakelola oleh instansi pemerintah lain non swadana dan swakelola oleh penerima hibah). 2). Kegiatan yang dilaksanakan secara kontraktual dituangkan dalam

satu atau beberapa kode rekening belanja barang dan jasa atau belanja modal yang sesuai.

25 3). Dalam hal proses pengadaan barang/jasa agar diperhitungkan pula

biaya untuk proses pengadaan dan biaya-biaya pendukung lainnya, seperti honor, biaya pengumuman lelang, biaya penggandaan dan lain sebagainya. Biaya pendukung tersebut agar dihitung seefisien mungkin namun tetap mampu menjamin kelancaran proses pengadaan barang/jasa dimaksud.

b. Untuk mengurangi beban pelaksanaan anggaran pada suatu SKPD perlu adanya pendistribusian anggaran/kegiatan dari satu SKPD ke beberapa SKPD lainnya atau sub unit kerjanya. Pendistribusian tersebut tetap memperhatikan tugas pokok dan fungsi dari setiap SKPD.

c. Untuk kegiatan-kegiatan yang menggunakan alokasi Dana Bagi Hasil Cukai Hasil Tembakau (DBH-CHT) diasumsikan sama dengan pelaksanaan pada tahun anggaran 2010. SKPD yang memperoleh alokasi DBH-CHT pada tahun anggaran 2010 agar mengusulkan rencana kegiatan sesuai alokasi anggaran yang diperoleh pada APBD T.A 2010 dan berkoordinasi ke Bagian Administrasi Perekonomian Setda.

d. SKPD yang melaksanakan fungsi pemungutan pajak daerah dan retribusi daerah agar merencanakan kegiatan guna penyiapan pengalihan data, ketrampilan dan system pengelolaan serta penyediaan perangkat lunak dan perangkat keras pelaksanaan pemungutan pajak dan retribusi sesuai regulasi/ perda baru yang mulai efektif dilaksanakan per 1 Januari 2012.

e. Belanja pegawai

1).Pemberian honorarium bagi pegawai dalam rangka pelaksanaan program dan kegiatan agar dibatasi dengan mempertimbangkan asas efisiensi, kepatutan dan kewajaran serta pemerataan penerimaan penghasilan yang besarnya berpedoman pada standarisasi satuan harga.

2). Mengingat belum adanya keputusan mengenai besaran UMK Kota Surakarta Tahun 2011 serta keputusan Walikota tentang penetapan upah tenaga THL di Lingkungan Pemerintah Kota Surakarta maka upah/honor THL dihitung berdasarkan realisasi pembayaran upah bulan Oktober 2010 dikalikan 13.

3). Pemberian upah/honor THL berpedoman pada Peraturan Walikota Surakarta Nomor: 3-A Tahun 2009 tentang Pedoman Pemberian Upah Bagi Tenaga Honorer Daerah (PP 31/1954) dan Pekerja Harian Lepas/Tidak Organik (Bukan PP 31/1954) di Jajaran Pemerintah Kota Surakarta. Pemberian tambahan penghasilan kepada THL tidak diperkenankan.

4). Kode rekening belanja pegawai Non PNS hanya digunakan untuk penganggaran belanja upah/honor THL yang masuk database tetapi belum terangkat atau tidak dapat terangkat sebagai CPNSD, honor tim yang berasal dari unsur non PNS serta tenaga ahli/narasumber non PNS.

26 f. Belanja Barang dan Jasa

1). Belanja barang dan jasa digunakan untuk menganggarkan pengadaan barang dan jasa yang nilai manfaatnya kurang dari 12 (dua belas) bulan dan tidak menambah nilai aset/modal.

2). Pengadaan barang yang dialokasikan pada belanja barang dan jasa adalah pengadaan barang yang mempunyai nilai persatuan barang/perunit kurang dari Rp. 300.000,00 serta pengeluaran untuk gedung dan bangunan yang mempunyai nilai kurang dari Rp. 10.000.000,00. Dikecualikan untuk pengeluaran belanja tanah, jalan/irigasi/jaringan dan aset tetap lainnya berupa koleksi buku perpustakaan dan barang bercorak kesenian tetap dialokasikan pada belanja modal.

3). Pelayanan jasa yang dilaksanakan secara outsourcing dikriteriakan sebagai jasa dari pihak ketiga. Anggarannya tidak dialokasikan pada belanja pegawai tetapi pada belanja barang dan jasa, diantaranya: - Jasa kebersihan/cleaning service/petugas sampah.

- Jasa keamanan/Linmas. - Jasa pengemudi.

- Jasa dengan keahlian khusus (tenaga listrik dan tenaga kesehatan)

4). Penganggaran belanja modal yang akan diserahkan kepemilikannya kepada pihak ketiga/ masyarakat pada tahun anggaran berkenaan, dialokasikan pada belanja barang dan jasa.

5). Biaya pendukung proses pengadaan barang/jasa dalam rangka memperoleh barang pakai habis/jasa/ pemeliharaan tidak dikapitalisasi pada nilai belanja tersebut, melainkan tetap dianggarkan sesuai kode rekening belanja yang bersangkutan (seperti honor: dianggarkan pada belanja pegawai; biaya pengumuman lelang, ATK, penggandaan: dianggarkan pada belanja barang dan jasa).

6). Biaya pemeliharaan wajib dianggarkan agar standar pelayanan dan usia pakai sarana dan prasarana yang dioperasikan atau telah dibangun dapat dipertahankan. Batasan biaya pemeliharaan yang dianggarkan pada belanja barang jasa adalah yang mempunyai nilai RAB dibawah Rp. 10.000.000,00.

7). Belanja pemeliharaan yang dilaksanakan secara swakelola pengalokasian anggarannya dirinci sesuai kebutuhan belanja, yaitu untuk upah pada kode rekening jasa pertukangan dan untuk material pada kode rekening bahan/material. Sedangkan pemeliharaan yang akan dilaksanakan secara kontraktual dialokasikan anggarannya pada kode rekening belanja pemeliharaan.

8). Biaya pemeliharaan yang dialokasikan pada belanja pemeliharaan dapat bersifat standby, dimana dalam penggunaannya harus diawali survey untuk menentukan besaran RAB guna penentuan nilai paket pengadaannya.

27 9). Belanja Perjalanan Dinas agar memperhatikan Keputusan Walikota

Nomor 060/69/1/2010 tanggal 23 September 2010 perihal Perjalanan Dinas ke Luar Kota, dimana biaya perjalanan dinas direncanakan seefisien mungkin dengan melakukan pengendalian perjalanan dinas. Sedangkan perjalanan dinas dalam rangka studi banding/kunjungan kerja agar dibatasi baik jumlah orang, jumlah hari maupun frekuensinya dan dilakukan secara selektif.

10).Secara bertahap perlu peningkatan akuntabilitas penggunaan biaya perjalanan dinas melalui penerapan pengganggaran dan pelaksanaan perjalanan dinas berdasarkan prinsip kebutuhan nyata (at cost). Perubahan tersebut dilakukan secara bertahap dengan memadukan komponen-komponen yang sudah dapat diperlakukan secara at cost dan yang masih diberikan secara lumpsum/paket. 11).Dalam rangka pelaksanaan perjalanan dinas untuk kegiatan yang

mengikutsertakan personil non PNS (seperti staf khusus, murid teladan, kelompok masyarakat, pengrajin UMKM) dapat menugaskan personil yang bersangkutan dengan menggunakan belanja perjalanan dinas. Tata cara penganggaran dan pelaksanaannya mengacu pada ketentuan yang berlaku.

g. Belanja Modal

1). Belanja modal digunakan untuk menganggarkan pengadaan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan dan menambah nilai aset/modal.

2). Sesuai ketentuan Pasal 53 Permendagri Nomor 59 Tahun 2007, yang dianggarkan pada belanja modal adalah sebesar harga beli/bangunan aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan (dikapitalisasi).

3). Nilai satuan minimum kapitalisasi aset tetap adalah pengeluaran pengadaan baru dan penambahan nilai aset tetap dari hasil pengembangan, reklasifikasi, renovasi dan restorasi yang meliputi: a). Pengeluaran untuk per satuan peralatan dan mesin, dan alat

olahraga yang sama dengan atau lebih dari Rp. 300.000,-

b). Pengeluaran untuk gedung dan bangunan yang sama dengan atau lebih dari Rp. 10.000.000,-

c). Nilai satuan minimum aset tetap dikecualikan terhadap pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

4). Biaya yang dikapitalisasi dalam nilai belanja modal tersebut dianggarkan pada kode rekening belanja modal yang bersangkutan. Biaya yang dapat dikapitalisasi antara lain:

a). Honor panitia/pejabat pengadaan, pejabat pembuat komitmen, PPTK, PTK, PPP, direksi lapangan, tim survey, tim teknis, tim administrasi.

28 c). Biaya perjalanan dinas dalam rangka proses pengadaan.

d). Biaya konsultan perencana dan konsultan pengawas. e). Biaya pemindahan sementara.

f). Biaya penghapusan aset. Apabila dalam pelaksanaan pembangunan gedung/ bangunan/ kontruksi diperlukan adanya biaya penghapusan aset, maka wajib dialokasikan anggarannya oleh SKPD yang melaksanakan kegiatan dan dikapitalisasi dalam nilai belanja modal.

g). Biaya pengosongan lahan yang akan dibangun gedung/aset. h). Biaya peresmian tidak dapat dikapitalisasi.

C. Pembiayaan Daerah

Secara rinci kebijakan pembiayaan Kota Surakarta tahun 2012 adalah sebagai berikut:

1. Penerimaan Pembiayaan

a. Penerimaan dari Sisa Lebih Perhitungan Anggaran Tahun Lalu (SiLPA) dihitung secermat mungkin diutamakan hanya menampung sisa anggaran dari kegiatan/proyek yang tidak dapat terserap anggarannya. b. Dinas Koperasi dan UKM selaku SKPD teknis yang mengelola kredit

bergulir dan/atau penjaminan kredit agar melaporkan posisi perputaran dana sampai dengan bulan September 2011 serta mengusulkan besaran penerimaan kredit bergulir yang akan dialokasikan dalam APBD T.A 2012.

c. Penerimaan dari pinjaman daerah agar berpedoman pada kebijakan umum.

2. Pengeluaran Pembiayaan

a. Bagi SKPD yang mempunyai fungsi pembinaan terhadap BUMD/BKK/Koperasi/UMKM dapat mengusulkan rencana penyertaan modal dan pemberian kredit bergulir yang akan dialokasikan pada tahun anggaran 2012

b. PPKD dalam merencanakan pembayaran utang pokok diprioritaskan pada pembayaran utang pokok yang jatuh tempo pada tahun 2012 serta tunggakan tahun 2011. Penyelesaian pembayaran utang pokok yang jatuh tempo diprioritaskan guna menghindari beban denda keterlambatan pembayaran.

c. Bagi SKPD yang mempunyai kewajiban kepada pihak ketiga yang tidak terselesaikan pada tahun anggaran 2011, agar memberikan laporan kepada Walikota dan TAPD secara lengkap beserta alasan-alasannya guna dipertimbangkan sebagai beban utang daerah kepada pihak ketiga.

29 BAB V

PENUTUP

Demikianlah Kebijakan Umum APBD ini dibuat untuk menjadi pedoman dalam penyusunan Prioritas dan Plafon Anggaran Sementara (PPAS) dan RAPBD Tahun Anggaran 2012.

Surakarta, 25 November 2011

WALIKOTA SURAKARTA

PIMPINAN

DEWAN PERWAKILAN RAKYAT DAERAH KOTA SURAKARTA

selaku, selaku,

PIHAK PERTAMA PIHAK KEDUA

Ir. H. JOKO WIDODO Y. F. SUKASNO, S.H.

KETUA

SUPRIYANTO, S.H. WAKIL KETUA

Ir. MUHAMMAD RODHI WAKIL KETUA