59 BAB IV PEMBAHASAN

Pada bab ini penulis akan membahas mengenai modus operandi tindak

kecurangan yang diungkap oleh Direktorat Investigasi Badan Pengawasan Keuangan

dan Pembangunan (BPKP) di Instansi Pemerintah dan Badan Usaha Milik Negara dan

Badan Usaha Milik Daerah, serta metode deteksi dalam proses audit investigasi tindak

kecurangan tersebut. Tindak kecurangan yang dibahas adalah kasus-kasus kecurangan

atau penyimpangan yang diungkap oleh Direktorat Investigasi BPKP pada tahun 2009

dikarenakan kasus sudah tuntas dalam proses hukum sehingga tidak ada lagi

perkembangan atau tindak lanjut.

Pembahasan pada tindak kecurangan di Instansi Pemerintah diawali dengan

pengelompokan data atas keseluruhan kasus kecurangan yang diungkap oleh Direktorat

Investigasi BPKP yaitu pada penerimaan anggaran dan pengelolaan aset, pengeluaran

anggaran, dan pengelolaan utang. Kemudian pembahasan lebih mendalam mengenai

jenis kecurangan dan modus operandi yang terdapat di tiap 3 kelompok tersebut, serta

metode deteksi yang dilakukan oleh auditor investigasi BPKP. Terakhir adalah

pembahasan atas jumlah kerugian negara yang ditimbulkan dari tindak kecurangan di

Instansi Pemerintah.

Pembahasan pada tindak kecurangan di BUMN dan BUMD diawali dengan

pengelompokan data atas keseluruhan kasus kecurangan yang diungkap oleh Direktorat

Investigasi BPKP yaitu pada penerimaan anggaran dan pengelolaan aset, pengeluaran

anggaran, dan kecurangan pada laporan keuangan. Kemudian pembahasan lebih

60

kelompok tersebut, serta metode deteksi yang dilakukan oleh auditor investigasi BPKP.

Terakhir adalah pembahasan atas jumlah kerugian negara yang ditimbulkan dari tindak

kecurangan di BUMN dan BUMD.

IV.1 Tindak Kecurangan di Instansi Pemerintah

Berdasarkan penelitian terhadap kasus-kasus kecurangan di Instansi Pemerintah

yang diungkap oleh Direktorat Investigasi Badan Pengawasan Keuangan dan

Pembangunan (BPKP) sebagai lembaga yang melakukan pengawasan terhadap

keuangan dan pembangunan negara, tindak kecurangan di instansi pemerintah secara

garis besar dikelompokkan menjadi tiga kelompok, yaitu kecurangan terhadap

penerimaan anggaran dan pengelolaan asset, pengeluaran anggaran pengadaan barang

dan jasa, serta non pengadaan barang dan jasa (pengeluaran anggaran biaya rutin dan

khusus), dan pengelolaan utang. Yang dimaksud Instansi Pemerintah adalah satuan

organisasi kementerian/departemen, lembaga pemerintah non departemen dan

kesekretariatan lembaga tinggi negara.

BPKP menjelaskan bahwa kecurangan yang terjadi di Instansi Pemerintah dapat

berupa kecurangan dalam penerimaan anggaran baik anggaran pemerintah pusat maupun

pemerintah daerah. Kecurangan dalam penerimaan anggaran adalah tindakan yang

mengakibatkan sisi penerimaan keuangan Negara maupun Daerah tidak sepenuhnya

diterima oleh Rekening Kas Negara. Hal tersebut dapat berupa hilangnya

sumber/kekayaan Negara dan penerimaan sumber/kekayaan yang jumlahnya lebih kecil

dari yang seharusnya diterima. Penerimaan Negara berupa penerimaan perpajakan untuk

pajak non migas dan pajak minyak dan gas alam, serta bea dan cukai. Penerimaan kas

61

retribusi. Selain itu, penerimaan keuangan pemerintah juga berasal dari penerimaan

bukan pajak, yaitu dapat berupa pendapatan pertambangan umum dan pendapatan

kehutanan. Penerimaan Negara bukan pajak dapat berupa hasil penjualan atau sewa

aktiva milik Negara/Dearah, penerimaan selisih kurs mata uang asing, dan potongan atau

diskon untuk Negara.

Tindak kecurangan pada pengeluaran anggaran Negara/Daerah meliputi

penyimpangan atas kegiatan pembayaran yang dikeluarkan dari anggaran belanja

pemerintah. Dalam pengeluaran rutin penyimpangan yang sering terjadi adalah

pembayaran ganda, biaya perjalanan fiktif, pengeluaran tanpa bukti

pertanggung-jawaban, pengeluaran tidak sesuai dengan mata anggaran, dan pengeluaran pribadi yang

dibebankan ke pengeluaran Negara. Pada pengeluaran pembangunan penyimpangan

yang terjadi dapat berupa pengadaan barang dan jasa maupun non barang dan jasa.

Penyimpangan tersebut terdapat di seluruh tahapan kegiatan pengadaaan dari tahap

perencanaan yang meliputi kegiatan pembentukan panitia, dokumen pengadaan,

penentuan persyaratan peserta lelang dan pendaftaran, tahap pelaksanaan yang meliputi

pengumuman lelang, penjelasan, dan pembukuan dokumen, hingga tahap penetapan

pemenang lelang. Selain kecurangan pengeluaran anggaran pada pengadaan tindak

kecurangan lainnya dapat terjadi pada dana perimbangan, yaitu kecurangan atas

penentuan alokasi dana, penempatan dana, pengunaan dana alokasi umum.

Pada pengelolaan asset, kecurangan yang terjadi mengakibatkan hilangnya hak

Negara/Daerah yang seharusnya dimiliki menurut aturan yang berlaku atau hak

Negara/Daerah yang diterima lebih kecil dari seharusnya diterima. Kecurangan pada

pengelolaan utang atau pengelolaan pembiayaan defisit anggaran pendapatan dan

62

luar negeri yang seharusnya tidak ada atau yang menyebabkan kewajiban Negara yang

jumlahnya lebih besar.

Berdasarkan data kasus-kasus kecurangan Direktorat Investigasi BPKP di

instansi pemerintah yang diperoleh, jumlah kasus kecurangan yang telah diungkap dan

tuntas dalam perkara hukumnya di instansi pemerintah pada tahun 2009 secara umum

sebagai berikut:

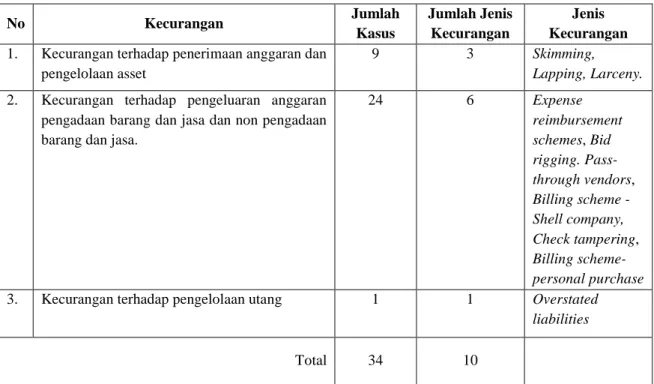

Tabel IV.1

Kecurangan di Instansi Pemerintah

No Kecurangan Jumlah Kasus Jumlah Jenis Kecurangan Jenis Kecurangan

1. Kecurangan terhadap penerimaan anggaran dan pengelolaan asset

9 3 Skimming,

Lapping, Larceny.

2. Kecurangan terhadap pengeluaran anggaran pengadaan barang dan jasa dan non pengadaan barang dan jasa.

24 6 Expense reimbursement schemes, Bid rigging. Pass-through vendors, Billing scheme -Shell company, Check tampering, Billing scheme-personal purchase

3. Kecurangan terhadap pengelolaan utang 1 1 Overstated

liabilities

Total 34 10

Tabel diatas menunjukkan bahwa kecurangan paling banyak dan paling sering

terjadi pada pengeluaran anggaran pemerintahan baik untuk pengadaan barang dan jasa,

maupun pengeluaran anggaran belanja rutin pemerintahan atau alokasi dana dari

63

terjadi kecurangan-kecurangan yang timbul dari lemahnya pengawasan terhadap

kegiatan pengeluaran anggaran pemerintahan/daerah dibanding pada penerimaan

anggaran dan pengelolaan aset dan pengelolaan utang. Kecurangan berikutnya yang juga

terjadi di instansi pemerintah yaitu pada penerimaan anggaran dan pengelolaan aset

sebanyak sembilan kasus dan pada pengelolaan utang sebanyak satu kasus.

Dari kecurangan yang terjadi di ketiga klasifikasi diatas, variasi kecurangan

paling banyak terjadi di pengeluaran anggaran. Modus operandi yang beragam dilakukan

oleh pelaku untuk mengambil keuntungan dari aktifitas pengeluaran anggaran

pemerintahan, yaitu enam modus operandi kecurangan pada pengeluaran anggaran

pemerintahan. Tiga modus operandi kecurangan dalam penerimaan anggaran dan

pengelolaan aset, dan satu modus operandi kecurangan pada pengelolaan utang.

IV.1.1. Tindak Kecurangan pada Penerimaan Kas Negara dan Pengelolaan Aset

Selama tahun 2009 Direktorat Investigasi Instansi Pemerintah BPKP telah

menyelesaikan pengungkapan beberapa kasus yang berindikasi kecurangan dalam

penerimaan kas negara baik pemerintah pusat maupun daerah. Kasus tersebut juga telah

selesai didalam proses persidangan sehingga tidak ada lagi perkembangan di dalam

proses penyidikan maupun persidangan. Terdapat sembilan kasus yang digolongkan ke

dalam kecurangan pada penerimaan negara dan pengelolaan aset. Dari kesembilan kasus

yang telah diungkap dan selesai di pengadilan selama tahun 2009 tersebut, berikut

adalah tabel pengelompokkan menurut jenis kecurangan yang diklasifikasikan oleh

64

Berdasarkan kasus-kasus dalam tabel IV.2, empat dari sembilan kasus

merupakan tindak kecurangan Skimming, tiga kasus merupakan tindak kecurangan

Lapping, dan sisanya dua kasus merupakan kecurangan larceny atau penjarahan atas aset milik negara. Dari kesembilan kasus tersebut, lima kasus terjadi di lingkungan

pemerintah daerah, dan sisanya empat kasus terjadi di KBRI dan Departemen

Pemerintahan.

1. Skimming

Dari data mengenai kasus kecurangan yang terkait dengan penerimaan anggaran

terlihat bahwa penerimaan kas adalah akun yang paling berisiko terjadi kecurangan di

Instansi Pemerintah. Tindak kecurangan yang paling sering terjadi adalah skimming,

dimana pencurian atau penjarahan uang dilakukan sebelum uang tersebut secara fisik

masuk ke perusahaan atau dicatat didalam pembukuan.

a. Modus Operandi

Modus skimming yang terjadi di Departemen Kehutanan pada umumnya

merupakan tindakan pelanggaran kontrak maupun kewajiban yang seharusnya dilakukan

oleh rekanan/perusahaan yang telah mendapat izin dari pemerintah. Berikut adalah

modus operandi pada kasus yang terkait dengan skimming di Departemen Kehutanan:

1) Dalam kasus pelaksanaan program pembangunan kelapa sawit sejuta hektar di

Kalimantan Timur yang diikuti Penerbitan Ijin Pemanfaatan Kayu (IPK) pada

tahun 1999 – 2002 yang tidak sesuai ketentuan, pencurian uang yang terjadi

dilakukan oleh 10 perusahan pembangunan perkebunan kelapa sawit yang pada

awalnya mengajukan permohonan rekomendasi pembangunan perkebunan

65

melakukan pembayaran Provisi Sumber Daya Hutan dan Dana Reboisasi kepada

Pemerintah. Sepuluh perusahaan tersebut juga tidak melaksanakan kewajiban

membangun perkebunan kelapa sawit. Kerugian negara yang ditimbulkan atas

penjualan kayu oleh 10 perusahaan tersebut, setelah dikurangi jumlah yang

disetorkan ke negara adalah Rp346.823. 970.564,24.

2) Kecurangan pencurian uang lain yang terjadi di departemen kehutanan adalah

dugaan tindak pidana korupsi dalam pemberian Izin Usaha Pemanfaatan Hasil

Hutan Kayu pada Hutan Tanaman (IUPHHKHT) di Kabupaten P-R tahun 2001

sampai dengan 2006. Lima belas perusahaan yang telah diberikan IUPHHKHT

oleh Kadiv Kehutanan Provinsi kab. P-R melakukan pemanfaatan atas kayu

milik negara dengan melakukan penebangan hutan dan menjual kayu tebang

tersebut. Seharusnya dalam pemberian IUPHHKHT lahan yang

digunakan/diberikan adalah lahan yang telah menjadi lahan kosong atau tidak

terdapat pohon berdiameter lebih dari 10 cm dan kurang dari 200 batang per

hektar. Lima belas perusahaan tersebut tidak meyetorkan uang hasil penjualan

kayu milik negara tersebut. Hal ini mengakibtakan negara mengalami kerugian

sebesar Rp1.208.625.819.554,22.

Modus operandi skimming yang dilakukan di lingkungan KBRI terkait dengan

penetapan tarif keimigrasian dan penyetoran Penerimaan Negara Bukan Pajak, para

pelaku pada umumnya mencuri dan menggunakan uang tersebut karena adanya

kesempatan dari ketidakjelasan penetapan peraturan mengenai tarif keimigrasian dan

terjadinya penyalahgunaan wewenang oleh pejabat KBRI. Berikut adalah modus

66

1) Pada kasus Dugaan tindak pidana korupsi dalam pungutan biaya kawat (telex)

pada kedutaan besar RI di C tahun 2000 sampai dengan 2004, pencurian uang

dilakukan oleh Duta Besar RI untuk C dengan tidak meyetorkan uang pungutan

biaya kawat (telex) dalam tarif keimigrasian ke Kas Negara. Dari kecurangan

tersebut negara mengalami kerugian sebesar ¥10.273.238,47 atau sejumlah

Rp93.371.307.073,75.

2) pada Kantor Konsulat Jendral Republik Indonesia di Kota Kinabalu (KJRI KK)

di T dan kantor penghubung KJRI KK di K-M yang memberlakukan tarif ganda

dalam memberikan pelayanan keimigrasian sehingga merugikan negara.

Pencurian uang yang dilakukan dengan menerapkan tarif tertinggi sebagai dasar

pemungutan biaya jasa keimigrasian di wilayah kota Sr dan Sb oleh Konjen RI

penghubung, lalu menerapkan tarif terendah sebagai dasar untuk menghitung dan

menyetornya ke Penerimaan Negara Bukan Pajak ke Bendahara KJRI di KK.

Selisih tarif yang diambil oleh oknum KBRI selama periode September 1999

sampai dengan Oktober 2005 adalah senilai RM4.219.830,- atau senilai dengan

Rp11.222.764.479,9

Kecurangan pada penerimaan anggaran negara/derah ini terjadi karena lemahnya

pengendalian di pemerintahan terkait dengan penentuan kriteria perusahaan serta

pengawasan atas pelaksanaan proyek tersebut, selain itu juga lemahnya pengawasan

terhadap implementasi peraturan pemerintah.

b. Metode Deteksi

Untuk pendeteksian tindak kecurangan skimming, metode deteksi yang dilakukan

auditor adalah dengan melakukan pemeriksaan terhadap bukti-bukti dokumen yang

67

melakukan perbandingan atas catatan pembukuan penerimaan kas dengan jumlah

perhitungan fisik kas atau jumlah yang terdapat di rekening koran bank. Dalam beberapa

kasus kecurangan dimana perusahaan/rekanan harus menyetorkan uang ke Kas

Negara/daerah, auditor melakukan perhitungan atas kemungkinan (ekspektasi) terhadap

jumlah penerimaan yang akan diterima dan membandingkannya dengan jumlah realisasi

yang didapat. Terakhir, auditor melakukan konfirmasi terhadap pihak independen

seperti bank tentang jumlah uang yang terdapat di rekening. BPKP berkerjasama dengan

Instansi Penyidik (Jaksa & Polisi) untuk pelaksanaan permintaan bukti dan informasi

terkait yang ada di bank, karena penyidik memiliki wewenang untuk meminta barang

bukti.

2. Lapping

Kecurangan yang juga sering terjadi pada penerimaan anggaran negara adalah

lapping, yaitu praktik dimana penerimaan kas disalahgunakan untuk menyembunyikan penerimaan fiksi. Kecurangan lapping identik dengan penundaan proses penerimaan

atau penyetoran kas sehingga pelaku dapat menggunakan uang tersebut lebih dahulu.

Lapping juga dilakukan dengan melakukan transfer atau pengiriman uang melalui rekening bank yang seharusnya ke kas umum namun dikirim ke rekening pribadi atau

rekening pihak lain yang diuntungkan.

a. Modus Operandi

Dari kecurangan dalam bentuk lapping yang terjadi di Instansi Pemerintah,

modus yang sering dilakukan oleh pelaku adalah membuka rekening baru yang

digunakan sebagai media untuk menampung uang yang akan diambil dan menutupi

68

orang lain. Dari seluruh kasus yang terkait dengan lapping, selalu terjadi keterlambatan

dalam penyetoran uang penerimaan negara. Berikut adalah modus operandi pada tiap

kasus yang terkait dengan lapping:

1) Pada kasus indikasi penyimpangan hasil pungutan jasa kepelabuhan yang

diterima dari para agen pelayaran dan para pemilik Dermaga Untuk Kalangan

sendiri (DUKS), modus kecurangan lapping yang dilakukan PNS AR dan S

adalah dengan melakukan pembukaan rekening bank milik AR selaku jabatannya

sebagai Kasie Penjagaan dan Penyelamatan dan S selaku Kasie Angkatan Laut

dan Kepelabuhan. Kemudian pelaku tidak menyetorkannya pungutan jasa

kepelabuhan yang semestinya ke rekening Kas Daerah melainkan ke rekening

baru tersebut. Akibatnya negara harus mengalami kerugian sebesar

Rp6.126.626.476,94.

2) Pada kasus dugaan penyimpangan penerimaan Provisi Sumber Daya Hutan

(PSDH) dan Dana Reboisasi (DR) Kabupaten KH Tahun 2001 sampai dengan

2004. Lapping dilakukan oleh Sdr. D yang ditugaskan untuk melakukan

penagihan dan penyetoran atas Penerimaan Provisi Sumber Daya Hutan dan

Dana Reboisasi dengan memindahkan sebagian penerimaan berupa 48 bilyet giro

dari total 72 bilyet giro ke pihak lain. Kemudian, Sdr. D menyetor kembali 29

bilyet ke kas Daerah, namun sisanya masih dikuasai dan digunakan pihak lain.

Pada akhirnya Sdr. D menerima imbalan atas pinjaman sementara tersebut.

Akibat tindakan tersebut negara mengalami kerugiaan sebesar

Rp7.182.946.846,00.

3) Pada kasus Penyalahgunaan Penerimaan PBB dan BPHTB bagian Kabupaten

69

yang dilakukan oleh pelaku berawal dari perubahan nomor rekening Kas Daerah

untuk peneriman PBB dan BPHTB bagian Kabupaten BT. Rekening tersebut

tidak dikelola oleh Bendahara Umum Daerah, sehingga tidak tercatat dalam

APBD baik dalam saldo kas maupun rincian neraca. Kemudian Bupati BT

melakukan pencairan atas rekening tersebut dan melakukan setoran atas sebagian

penerimaan tersebut, lalu sebagian dana yang diambil dari penerimaan kabupaten

BT tanpa mekanisme APBD, serta penerimaan provinsi KT yang sebagian juga

tidak diserahkan. Jumlah kerugian negara yang ditimbulkan adalah Rp

27.537.600.000,00.

Dari modus operandi kasus diatas menunjukkan bahwa pengawasan terhadap

jumlah penerimaan yang harus masuk ke kas negara sangat lemah, tidak adanya sistem

yang mengingatkan atau me-notifikasi waktu penerimaan kas. Di dalam sistem

penerimaan itu sendiri tidak adanya pembagian tugas dan otoritas yang jelas terhadap

penerimaan kas tersebut maupun kepemilikian rekening sebagai akun yang menampung

penerimaan tersebut.

b. Metode Deteksi

Dalam pendeteksian tindak kecurangan lapping, auditor BPKP menggunakan

konfirmasi sebagai kunci dalam pengungkapan. Sebelum melakukan konfirmasi auditor

lebih dahulu melakukan peninjauan terhadap Surat Pertanggungjawaban (SPJ) dari

kegiatan penerimaan uang dan pencatatan pembukuan sebagai dasar untuk melakukan

konfirmasi. Auditor melakukan perbandingan atas tanggal transaksi didalam pembukuan

dengan tanggal pada slip/voucher maupun SPJ sehingga terlihat apakah terdapat

70

3. Larceny

Kecurangan penyalahgunaan (misuse) terhadap pengelolaan aset di instansi

pemerintah kerap terjadi di Pemerintah Daerah.

a. Modus Operandi

Kecurangan pada pengelolaan aset milik negara yang terjadi di instansi

pemerintah selalu terkait dengan pihak ketiga diluar pemerintah, modus yang dilakukan

oleh pelaku dengan menjadikan aset negara yang ada sebagai suatu proyek baru, melalui

perbaikan maupun tukar tambah. Pelaku mengambil keuntungan dari proses pembaruan

atau pemindahan aset negara tersebut dan mengambil uang milik negara dengan tidak

melunasi kewajibannya atau dengan menetapkan biaya atas pengeloaan aset yang terlalu

tinggi. Berikut adalah modus operandi pada kasus yang terkait dengan penjarahan aset:

1) Pada kasus pelaksanaan perjanjian kerja sama yang menyimpang dan tanpa

persetujuan DPRD, terdapat penyimpangan atas pembangunan pasar IA milik

pemerintah daerah kota B dimana kerja sama tersebut tanpa persetujuan dari DPRD.

Pada kasus tersebut terdapat perjanjian antara PT. GJW dan Pemerintah Daerah B

tentang kewajiban PT. GWJ untuk membayar kepada pemerintah atas retribusi pasar

IA selama 2 tahun pembangunan pasar tersebut dan kompensasi subsidi pergantian

uang sewa selama 25 tahun, serta melunasi kredit inpres pasar IA setelah bangunan

selesai utuh, namun nyatanya PT. GWJ hanya menyetor ke Kas Daerah sebesar

Rp1.000.000.00,00. PT. GWJ yang ditunjuk untuk mengelola 17 sarana pendukung

pasar IA selama 3 bulan sejak 30 mei 2004 hingga 30 agustus 2004 namun PT. GWJ

mengembalikan pengelolaan tersebut kepada pemerintah daerah kota B pada tanggal

penyalah-71

gunaan aset pemerintah daerah tersebut, negara harus mengalami kerugian sebesar

Rp7.332.361.516,00.

2) Kasus dugaan tindak pidana korupsi pada kasus Ruislag dan ganti rugi tanah dan

bangunan eks Bupati L tahun 2004 yang merupakan tindakan penjualan aset

pemerintah berupa tanah dengan sistem persetujuan Ruislag (tukar-menukar) dengan

PT. V, sebagai pertukarannya pemerintah kota mendapatkan pembangunan gedung

baru di tempat pemindahan Ibu kota baru Kabupaten LB. Setelah dilakukan kembali

perhitungan atas nilai tanah yang dijual kepada PT. V dan nilai gedung baru yang

dibangun ternyata nilainya tidak sesuai, sehingga negara mengalami kerugian

sebesar Rp36.540.159.818,00.

Hal ini menunjukkan bahwa pengawasan pemerintah daerah terhadap

pengelolaan aset yang dilakukan oleh pihak ketiga sangat lemah. Hal tersesbut

mengakibatkan timbulnya kecurangan yang merugikan negara, karena tidak adanya

monitoring berkala yang dilakukan instansi pemerintah. b. Metode Deteksi

Dalam pengungkapan penjarahan atas aset negara, auditor melakukan

pengecekan fisik atas aset pemerintah. Auditor juga melakukan penghitungan kembali

atas aset maupun uang kas, kemudian melakukan perbandingan atas data dalam

pencatatan dengan data hasil penghitungan sendiri tersebut.

IV.1.2. Tindak Kecurangan pada Pengeluaran Anggaran Negara

Tindak kecurangan yang terjadi pada aktifitas pengeluaran anggaran di instansi

pemerintah yang diungkap oleh BPKP berkaitan erat dengan aktifitas pengadaan dalam

72

pengadaan barang dan jasa kecurangan yang kerap terjadi adalah dengan mengarahkan

pemenang tender pada rekenan tertentu, melalui proses pelelangan atau penunjukan

langsung yang tidak sesuai dengan ketentuan, serta kecurangan didalam pembuatan

Berita Acara Pemeriksaan dan atau penerimaan pekerjaan, dan beberapa kecurangan

lainnya.

Tindak kecurangan lainnya yang terjadi dalam pengeluaran anggaran non

pengadaan barang dan jasa adalah penyalah-gunaan dalam penggunaan anggaran dana

yang telah dianggarkan atau dialokasikan kepada berbagai kegiatan di lingkungan

instansi pemerintah.

Kasus kecurangan yang berkaitan dengan proses pengadaan barang dan jasa serta

penggunaan dana anggaran pemerintah yang telah diungkap dan selesai pada tahun 2009

terdapat dua puluh empat kasus. Dari kasus-kasus tersebut, berikut adalah tabel

pengelompokkan menurut jenis kecurangan yang diklasifikasikan oleh AFCE dalam

tabel IV.3 lampiran 2.

Berdasarkan tabel kasus tersebut, terdapat tiga belas kasus yang berkaitan dengan

kecurangan pada aktifitas pengadaan baik dalam bentuk barang maupun jasa, serta

sebelas kasus yang berkaitan dengan penyalahgunaan pengeluaran dana anggaran

pemerintah. Dari tabel tersebut terlihat bahwa pada pengeluaran pemerintahan,

kecurangan sering terjadi pada proses pengadaan. Dari keseluruhan data kecurangan

diatas yang terjadi di instansi pemerintah terkait dengan pengeluaran anggaran

pemerintah kasus kecurangan yang paling banyak terjadi yaitu sepuluh kasus adalah

kecurangan Expense reimbursement schemes. Tiga kasus termasuk kedalam bid rigging.

Lima kasus terkait dengan kecurangan jenis pass-through vendors. Satu kasus termasuk

73 company atau perusahan fiktif. Tiga kasus termasuk dalam Billing scheme – Personal Purchase. Dari keseluruhan kecurangan pengeluaran anggaran di instansi pemerintah 13 kasus terjadi di pemerintah daerah dan sisanya di berbagai departemen pemerintah di

pusat maupun daerah.

1. Expense reimbursement schemes

Expense reimbursement schemes merupakan kecurangan yang terkait dengan pembayaran biaya atau beban yang disalahgunakan. Terdapat sebelas kasus yang terkait

dengan kecurangan dengan skema pembayaran beban atau biaya. Expense

reimbursement schemes juga terdiri dari beberapa kecurangan yaitu mischaracterized expense, yaitu kesalahan dalam karakterisasi pengeluaran, overstated expense yaitu pengeluaran yang ditinggi-tinggikan, fictious expense, yaitu pengeluaran fiksi atau palsu,

dan multiple reimbursement, yaitu pembayaran yang berlipat.

a. Modus Operandi

Pada kecurangan expense reimbursement scheme di Instansi pemerintahan

modus yang dilakukan pelaku dengan meninggikan jumlah biaya pengeluaran atas

kegiatan-kegiatan khusus, seperti pengadaan, permohonan bantuan dana,

penyelenggaraan pertemuan atau seminar dan juga membuat pengeluaran fiktif. Untuk

mempertanggungjawabkannya pelaku membuat SPJ palsu dengan kerjasama dengan

pihak ketiga atau rekanan. Pelaku juga cenderung akan menyebarkan

penerimaan/pembayaran atas beban/biaya tersebut ke beberapa rekening pihak lain,

sehingga sulit untuk diawasi. Berikut adalah modus operandi dari kasus yang terkait

74

1) Pada kasus penggunaan tenaga ahli yang tidak sesuai dengan kontrak dalam

pengadaan jasa Kegiatan Penyusunan Rencana Tata Kota 4 wilayah Kecamatan

Kabupaten L Tahun 2006 merupakan overstated expense. Modus operandi yang

dilakukan dengan meninggikan jumlah biaya tenaga ahli. Pekerjaan penyusunan

laporan Rencana Tata Ruang Wilayah untuk 4 kecamatan di Kabupaten L

diberikan kepada CV C, kemudian dalam pelaksanaan jumlah tenaga ahli dan

asisten tenaga ahli yang digunakan lebih sedikit dibandingkan jumlah menurut

kontrak dan tidak diketahui spesifikasi keahliannya. Selisih pembayaran tersebut

menimbulkan kerugian negara sebesar Rp402.814.699,00.

2) Pada kasus dugaan tindak pidana korupsi penyalahgunaan wewenang dan adanya

Laporan Perkembangan fiktif dalam pembangunan gedung rawat inap kelas III

RSUD Soe pada Kabupaten TTS provinsi NTT tahun anggaran 2007 merupakan

tindak kecurangan overstated expense. Modus operandi yang dilakukan adalah

dengan memberikan laporan palsu atas pekerjaan pembangun gedung. PT AS

sebagai rekanan dalam pembangunan gedung rawat inap kelas III RSUD Soe

memiliki jangka waktu kontrak yang berakhir pada 30 Deccember 2007.

Berdasarkan laporan bulanan konsultan pengawas sampai dengan akhir masa

kontrak, realisasi fisik pekerjaan baru mencapai 8,72%, namun untuk

mengamankan anggaran panitia FHO dan FHO membuat berita acara

pemeriksaan penyelesaian pekerjaan 100%. Berdasarkan dokumen terkait sisa

dana sebesar Rp1.637.799.520,00. sebesar Rp1.522.902.870,00 setelah dikurangi

retensi kontrak dicairkan dari Kas Daerah ke rekening rekanan, kemudian

ditransfer kembali ke rekening penampung milik RSUD Soe dan lalu ditransfer

75

para ahli ada kekurangan pekerjaan senilai Rp65.075.187,00 yang menjadi

kerugian negara.

3) Pada kasus penyimpangan pada pengadaan tanah untuk perluasan Waduk/Situ

Bambon di Kelurahan Kelapa Dua Wetan kecamatn C Kotamadya JT tahun

anggaran 2006 merupakan tindak kecurangan fictious expense. Modus operandi

yang dilakukan oleh Pengelola Anggaran dalam Panitia Pengadaan Tanah (P2T)

Kotamadya JT dengan menyusun daftar nominatif fiktif dalam rangka realisasi

pembayaran ganti rugi tanah untuk perluasan waduk. Dalam merealisasikan

pembayaran Pengelola Anggaran tidak melaksanakan pembayaran sesuai dengan

nama dan nilai pembayaran yang tertera dalam daftar nominatif yang dibuat dan

pelaksanaan realisasi pembayaran tidak disaksikan oleh P2T. Terdapat

pembayaran diluar kantor Suku Dinas PU tata air Kotamadya JT dan

merealisasikan pembayaran kepada pihak-pihak yang tidak berhak. Akibat

tindakan tersebut negara mengalami kerugian sebesar Rp17.984.545.800,00.

4) Pada kasus dugaan Tindak Pidana Korupsi pada proyek penanggulangan bencana

alam provinsi B tahun anggaran 2007 merupakan tindak kecurangan overstated

expense. Modus operandi yang dilakukan Dinas PU Provinsi B dengan mencairkan dana dari Kas Daerah sebesar Rp7.836.453.693,00 dan dimasukkan

kedalam rekening Dinas PU dalam rangka penyediaan dana untuk pekerjaan

penanggulangan bencana alam. Pekerjaan tersebut dibagi dalam 12 paket dan

dilaksanakan oleh seluruh rekanan tanpa ada ikatan kontrak lebih dulu. Pencairan

dana dari rekening dinas untuk pembayaran rekanan dilakukan dengan cek atas

nama rekanan yang ditanda-tangani oleh PNS 1 dan PNS 3. Namun ternyata

76

Rp4.268.397.554,00 sehingga sisanya tidak dibayarkan ke rekanan dan tidak

jelas pertanggungjawabannya. Jumlah kerugian negara yang ditimbulkan dari

kecurangan tersebut adalah sebesar Rp2.712.084.489,00.

5) Pada kasus perubahan belanja stimulan menjadi dana talangan pada APBD Kota

B tahun 2004/2005 merupakan tindak kecurangan mischaracterized expense.

Belanja stimulan merupakan pos belanja dalam APBD pemda Kota B. Belanja

stimulan untuk merelokasi 1930 PKL yang tersedia dalam APBD tahun anggaran

2004/2005 dalam pelaksanaanya dirubah menjadi dana talangan (pos

pembiayaan) dengan cara memberikan pinjaman kepada pengelola PKL (CV

UM) untuk menyewa gedung dari pihak ketiga seharga Rp 2,5 M selama 5 bulan.

Pengelola berhak menarik uang sewak lapak dari PKL dengan tarif yang

ditentukan oleh pengelola, dan pada akhir masa sewa CV UM wajib

mengembalikan dana talangan tersebut. Kenyataannya dana talangan tersebut

tidak pernah dikembalikan oleh CV UM ke kas daerah. Akibat dari tindak

kecurangan ini negara mengalami kerugian sebesar Rp2.500.000.000,00.

6) Pada kasus penyalahgunaan Silpa (Sisa Lebih Penggunaan Anggaran) tahun

2002-2007 untuk investasi ke pihak III dan dana tidak kembali ke pemerintah

merupakan tindak kecurangan mischaracterized expense. Modus operandi yang

terjadi bermula dari adanya tujuan untuk memperoleh Penerimaan Asli Daerah

yang lebih tinggi. Dana dari kas daerah yang belum digunakan sebesar

Rp86.093.000.000,00 ditempatkan dalam bentuk deposit on call (DOC) di Bank

B agar mendapatkan bunga lebih tinggi. Namun, realisasinya dana tersebut

diinvestasikan ke PT. SAF dan atau PT SAU dengan perantara Bank B, dimana

77

undang-undang yang berlaku. Dana tersebut dikembalikan lagi oleh PT SAU

sebesar Rp42.343.000.000, namun ada indikasi kuat oknum pejabat Pemkab S

dan Kepala Cabang Bank B serta pihak ketiga menerima hasil keterkaitan

penempatan dana di PT SAF dan PT SAU sebesar Rp7.244.329.729,00 dan

akibatnya negara mengalami kerugian sejumlah tersebut.

7) Pada kasus Penyalahgunaan anggaran Belanja Makan-Minum Sekretaris Daerah

Kabupaten M tahun anggaran 2008 merupakan tindak kecurangan

mischaracterized expense. Modus operandi yang dilakukan bendahara pengeluran Sekretaris Daerah Kabupaten Kota M dengan mencairkan dana

sebesar Rp4.258.190.950,00 yang telah dipergunakan dan

dipertanggungjawabkan dalam SPJ. Atas SPJ tersebut diantaranya sebesar

Rp481.592.000,00 dilangkapi bukti yang sah, sedangkan sisanya merupakan

pengeluaran yang tidak benar. Dari tindakan tersebut negara mengalami kerugian

sebesar Rp3.776.598.950,00.

8) Pada kasus dugaan penyimpangan pengelolaan keuangan daerah Kota B tahun

2006 merupakan tindak kecurangan fictious expense. Sdr. I melakukan modus

kecurangan dengan pencairan dana Kas Daerah Kota B yang tersimpan di dua

bank sebesar Rp18.744.061.686,00. Sdr. I menerbitkan cek tunai yang

ditanda-tangani Sdr. I sebanyak 19 kali senilai Rp9.212.802.600,00 dan pemindahan

buku dengan surat perintah Sdr. I dari rekening Kas Derah ke Rekening pihak

lain atau rekening pribadi sebanyak 11 kali sebesar Rp 9.531.259.286,00. Untuk

mempertanggung-jawabkan penggunaan dana sebesar Rp 18.78.813.607,00

tersebut maka Sdr. I dibantu pejabat dan pegawai pemerintah Kabupaten B serta

78

dana tersebut digunakan untuk kegiatan bantuan bibit tanaman dan biaya tanam

untuk kelurahan se-kota B, pembuatan taman kota B, pembangunan dan

rehabilitasi gedung sekolah, pengadaan kendaraan dinas roda empat,

pemeliharaan jalan provinsi dan kota, pengadaan tanah, penadatan dan

pematangan tanah lokasi gedung kantor, dan proposal bantuan. Dari tindakan

yang dilakukan pihak-pihak yang ingin menguntukan diri sendiri dan orang lain

tersebut mengakibatkan kerugian negara sebesar Rp18.744.061.686,00.

9) Pada kasus pertanggungjawaban penggunaan dana untuk biaya pengurusan dana

perimbangan dan biaya pengurusan bantuan bus tidak didukung bukti yang sah

merupakan tindak kecurangan fictious expense. Pada kasus tersebut terdapat

anggaran belanja untuk pihak ketiga – Biaya Jasa Tenaga Kerja Non Pegawai

yaitu berupa biaya pengurusan dana perimbangan ke pusat sebesar Rp

1.081.319.008,00 dan biaya pengurusan Bus subsidi BBM sebesar Rp

60.000.000,00 yang disalahgunakan. Pemegang Kas BPKD Kabupaten X Sdr N

dengan diketahui dan disetujui oleh Sdr k mengajukan Surat Permintaan

Pembayaran kepada Bupati X. selanjutnya dikeluarkan SPMU untuk penyetujuan

SPM tersebut, dan kemudian atas dasar SPMU tersebut Sdr N mencairkan dana

secara tunai dan bertahap di Kas Kabupaten Daerah X di Bank A. uang tersebut

kemudian diserahkan ke kepala BPKD yaitu Sdr K. Penggunaan dana oleh

saudara K terjadi sejak januari 2004 sampai dengan November 2004, yaitu

sebanyak 25 kali. Dalam bukti pengeluaran kas tersebut pada bagian penerima

uang ditandatangani oleh Sdr K. Bukti ini kemudian dipertanggungjawabkan

79

pendukung pengeluaran lainnya yang sah. hal ini menimbulkan kerugian negara

sebesar Rp 1.141.319.088,00.

10)Pada kasus pemotongan Dana Bantuan Sosial melaui anggota dewan merupakan

tindak kecurangan overstated expense. Modus operandi yang terjadi yaitu

pemerintah daerah JB memberikan bantuan sosial kepada organisasi masyarakat

yaitu kepada mesjid dan pondok pesantren, dan sebelum menerima bantuan

tersebut organisasi masyarakat calon penerima mengajukan prosposal terlebih

dahulu. Dalam pelaksanaanya dana bantuan sosial tersebut tidak diterima secara

utuh dan sebagian besar digunakan oleh anggota DPRD untuk konstituennya dan

untuk kepentingan pribadi. Jumlah bantuan yang disalahgunakan dan menjadi

kerugian negara adalah sebesar Rp 1.475.012.000,00.

Dari kesepuluh modus operandi tersebut membuktikan bahwa dalam aktifitas

pengendalian tidak adanya peraturan khusus yang menetapkan prosedur pembayaran

atas beban atau pengadaan barang dan jasa, serta dalam penilaian risiko instansi

pemerintah masih lemah, karena tidak ada penilaian yang lengkap dan teliti terhadap

harga maupun rekanan. Di instansi pemerintah juga tidak terdapat control antar

pembukuan, karena biasanya dalam instansi pemerintah hanya ada satu pembukuan

(single journal).

b. Metode Deteksi

Dalam mengungkap kasus yang terkait dengan expense reimbursement scheme,

auditor investigasi mengandalkan konfirmasi sebagai bukti yang kuat. Auditor akan

melakukan konfirmasi kepada pihak-pihak terkait atas aktifitas dan jumlah biaya yang

sebenarnya terjadi. Auditor cenderung lebih percaya dengan konfirmasi karena pada

80

segi pencatatan akuntansi akan terlihat betul semua. Auditor sebelumnya melakukan

penelusuran terhadap dokumen terkait dan slip/voucher atas transaksi untuk mengetahui

jumlah uang dan pihak-pihak yang terlibat.

2. Bid rigging

Bid rigging, merupakan tindak kecurangan dimana para pegawai/pejabat dengan sengaja membantu vendor untuk memenangkan sebuah kontrak atau proyek pengadaan.

Vendor atau rekanan biasanya telah menerima informasi terlebih dahulu dari pihak

dalam yaitu pegawai/pejabat tentang proyek pengadaan tersebut, sehingga mereka

melakukan kolusi dalam proses penunjukan pemenang rekanan hingga proses akhir

pelaksanaan proyek tersebut.

a. Modus Operandi

Dari ketiga kasus yang terkait dengan bid rigging di instansi pemerintah, modus

operandi yang dilakukan pegawai/pejabat pemerintahan dengan tetap melakukan proses

pelelangan secara umum seperti yang diatur dalam peraturan, namun proses tersebut

hanya rekayasa. Mereka sudah menyatakan dan menunjuk pemenenang pengadaan

sebelumnya dan membuat data-data atau dokumen palsu tentang proses pelelangan

tersebut. Dalam proses lelang, harus ada pembandingan dari 3 sumber yang lain selain

rekanan yang akan ditunjuk, tetapi biasanya para rekanan sudah melakukan rekayasa

atas data 3 sumber tersebut, sehingga dia pasti dimenangkan. Berikut adalah modus

operandi kasus yang terkait dengan bid rigging:

1) Pada kasus dugaan tindak pidana korupsi pengadaan mobil pemadam kebakaran

V 80 ASM yang menggunakan dana APBD Provinsi R tahun Anggaran 2003,

81

langsung oleh Gubernur R yang pada awalnya telah diberitahu oleh Dirjen

OTODA untuk menganggarkan pengadaan mobil kebakaran dalam APBD. Hal

ini merupakan bid rigging karena gubernur R secara sengaja langsung

memenangkan PT. IS dalam proyek pengadaan tanpa proses pelelangan umum

yang telah ditetapkan didalam peraturan pemerintah. Pada akhir proyek

pengadaan, tim tenaga ahli dari ITB melaporkan dalam Laporan Pemeriksaan

Fisik dan Teknis bahwa harga yang ditetapkan oleh PT. IS terlalu tinggi, hingga

mengakibatkan kerugian yang dibebankan ke negara/daerah sebesar

Rp4.719.020.005,00.

2) Pada kasus dugaan pengadaan tinta Pemilu Legistlatif tahun 2004 di KPU,

modus yang dilakukan oleh panitia pengadaan di KPU adalah dengan

memenangkan delapan perusahaan yang menjadi rekanan pengadaan tinta sidik

jari untuk Pemilu. Dalam proses pelelangan tidak ada bukti dokumen tertulis

mengenai evaluasi prakualifikasi yang sebelumnya diumumkan oleh Ketua

Divisi Logistik KPU untuk diadakan proses prakualifikasi. Terjadi pula selisih

nilai pembayaran pengadaan tinta antara jumlah yang tertera di kontrak dengan

jumlah yang dinegosiasikan. Karena hal tersebut negara mengalami kerugian

sebesar Rp1.382.367.515,00.

3) Pada kasus dugaan tindak pidana pengadaan obat-obatan dan alat kesehatan di

Dinas Kesehatan Kabupaten OKU Selatan tahun 2007, modus yang dilakukan

oleh pelaku adalah dengan membuat Berita Acara Pemeriksaan dan Penerimaan

Barang yang tidak benar. Dalam proses pelelangan pantia langsung menunjuk

PT. HM sebagai rekanan pengadaan obat-obatan dan alat kesehatan melalui

82

tanggal proses pelelangan. Panitia hanya menandatangani dokumen-dokumen

pengadaan yang dibuat oleh YA dan tidak ada Berita Acara Hasil Evaluasi

Penawaran. Pada pelaksanaanya PT. HM juga tidak memenuhi kewajibannya

sesuai dengan yang tertera di kontrak. Tindakan kecurangan ini menyebabkan

kerugian negara sebesar Rp1.460.893.120,00.

Dalam tahapan pembayaran proyek pengadaan, negara selalu membayar lebih

tinggi dari nilai yang tertera di kontrak maupun lebih tinggi dari nilai wajar, yang pada

akhirnya menimbulkan kerugian bagi negara. Hal ini menunjukkan bahwa pengendalian

terhadap pelaksanaan pengadaan sangat lemah. Walaupun sudah ada ketetapan yang

mengatur bahwa proyek pengadaan harus dengan proses pelelangan didalam penetapan

perusahaan yang menjadi rekanan, namun dalam pelaksanaanya masih ada instansi

pemerintah yang menunjuk langsung rekanan atau dengan merekayasa proses

pelelangan. Hal ini timbul karena adanya konflik kepentingan antara pegawai/pejabat

pemerintahan dengan perusahaan yang menjadi rekanan.

b. Metode Deteksi

Dalam pendeteksian bid rigging, auditor investigasi melakukan konfirmasi ke

para peserta lelang umum dan melakukan wawancara terhadap peserta yang kalah.

Auditor melakukan penelaahan terhadap berita acara dalam proses pelelangan, dan

melihat apakah terdapat hal-hal yang ganjil atau yang menjadi indikasi kecurangan.

Dalam penunjukkan langsung, auditor akan melakukan perbandingan perjanjian

kerjasama dengan peraturan pemerintah apakah sesuai atau tidak. Penunjukkan langsung

bisa dilakukan apabila barang yang ingin diadakan merupakan barang yang spesifik, hal

83

melakukan wawancara dengan pihak-pihak yang paham atau mengerti dengan barang

tersebut.

3. Pass-through vendors

Pass-through vendors adalah kecurangan dimana vendor mengirimkan barang yang dipesan tetapi harga yang dibayar terlalu tinggi. Pelaku membuat perusahaan semu

untuk menipu karyawan agar membayar sejumlah barang atau jasa yang dipesan dan

kelebihannya diambil untuk pelaku

a. Modus Operandi

Modus operandi yang cenderung dilakukan pelaku adalah dengan membuat

perusahaan semu untuk memenangkan proyek kemudian menyerahkan proyek yang

akan ditangani ke perusahaan lain dibandingkan harus membuat perusahaan semu lalu

mengerjakan proyek tersebut sendiri dan mengambil keuntungan. Pelaku membuat

perusahaan semu (bayangan) atau perantara dan mengambil imbalan dari selisih harga

yang ditetapkan ke instansi pemerintah dengan harga yang mereka ambil dari pihak lain.

Hanya satu kasus yang melakukan modus operandi dengan membuat perusahaan semu

lainnya untuk kepentingan administratif. Pada dasarnya perusahaan yang melakukan

tindak kecurangan pass-through vendor tidak memiliki kemampuan untuk melakukan

proyek pengadaan karena bukan dibidangnya, namun mereka telah menyiapkan

perusahaan cadangan untuk mengerjakan proyek tersebut. Biasaya perusahaan yang

mendapatkan proyek merupakan perusahaan-perusahaan kecil.

Tindak kecurangan perusahaan semu ini sering terjadi di lingkungan instansi

pemerintah. Banyak pegawai yang berkolusi dengan pihak ketiga untuk membuat

84

seorang makelar yang bisa memberikan nama-nama perusahaan, sesuai dengan yang

diinginkan oleh pelaku. Makelar tersebut mengambil dan menyalin data-data atau

dokumen dari berbagai perusahaan yang ada dan diikutsertakan dalam pelelangan tanpa

sepengetahuan perusahaan tersebut. Berikut adalah modus operandi tiap kasus yang

terkait dengan pass-through vendor:

1) Pada kasus dugaan tindak pidana korupsi pekerjaan pembangunan jembatan pada

Dinas Pekerjaan Umum Kabupaten PB tahun anggaran 2007, modus operandi

yang dilakukan adalah dengan melakukan pemindahan pemegang proyek dari

semula PT BS menjadi AS yang kemudian diserahkan lagi ke WBA. Oleh WBA

pekerjaan tersebut diberikan lagi ke CV PBP dan D2. Menurut Kepala Dinas

Kimpraswil pekerjaan tersebut adalah milik AS, kemudian PT BS setuju untuk

memberikan proyek tersebut kepada AS dengan ganti rugi pengurusan tender.

Pada tanggal 18 desember 2007 realisasi pembangunan jembatan telah sampai

74.447% atas dasar realisasi fisik, sehingga dilakukan pembayaran kepada PT.

BS. Ternyata setelah dilakukan uji terhadap jembatan tersebut, kualitas mutu dan

beton jembatan dinyatakan tidak layak dan tidak dapat diterima. Hal tersebut

mengakibatkan kerugian negara sebesar Rp1.555.747.250,00.

2) Pada kasus pemecahan paket pengadaan dalam kasus dugaan tindak pidana

korupsi pengadaan bibit kakao pada Dinas Pertanian dan Kehutanan Kota S

tahun anggaran 2005, modus operandi yang dilakukan oleh pelaku dengan

melakukan pemisahan pada paket pengadaan bibit kakao menjadi 19 paket agar

bisa langsung menunjuk rekanan tanpa ada proses lelang. CV. L yang ditunjuk

langsung mengerjakan 3 paket pengadaan penangkaran bibit kakao dan sisanya

85

paket tersebut bukan hasil penangkaran rekanan, namun berasal dari pembelian

dari penangkar lain. Jumlah kerugian negara yang timbul dari selisih pembayaran

dengan kontrak adalah sebesar Rp290.770.000,00.

3) Pada kasus penyimpangan dalam pengadaan bibit sawit pada Dinas Tenaga Kerja

dan Transmigrasi Kabupaten TJT, modus operandi yang dilakukan pelaku yaitu

dengan menjadikan CV A sebagai perusahaan semu yang melakukan

penangkaran bibit sawit bersertifikat. Dari 36.000 bibit sawit, CV A membeli

24.996 bibit dari perusahaan lain yang bersertifikat dan sisanya 9.004 batang

merupakan bibit palsu yang tidak dilengkapi sertifikasi dari IP2MB Dinas

Perkebunan J sehingga harus dimusnahkan. Padahal awalnya Pantia

Pemeriksa/Tim Pengawas Penerima Pekerjaan telah menyatakan bahwa

pekerjaan telah selesai 100% dan sesuai dengan kontrak. Akibat penyimpangan

tersebut negara harus mengalami kerugian sebesar Rp 177.829.000,00.

4) Pada kasus dugaan tindak pidana korupsi atas kegiatan pengadaan tanah oleh

pemerintah kota P tahun anggaran 2007, modus operandi yang dilakukan oleh

pelaku adalah dengan membentuk pantia pengadaan tanah yang beranggotakan

pegawai pemerintah itu sendiri dan Walikota P sebagai Ketua Panitia. Panitia

pengadaan tanah menetapkan harga tanah lebih tinggi dari nilai wajar yang

dihitung oleh Ahli penilai tanah dari KPP Kota P dan melakukan pembayaran ke

pemilik tanah lebih rendah dari harga penetapan tersebut. Kerugian negara yang

ditimbulkan dari tindak kecurangan ini adalah sebesar Rp1.363.625.000,00.

5) Pada kasus dugaan tindak pidana korupsi pelaksanaan pengadaan komputer

untuk Sanggar Kegiatan Belajar (SKB) penerima Blockgrant tahun anggaran

86

perusahaan yang menjadi rekanan pemasok komputer untuk SKB. Pengadaan

tersebut hanya dilaksanakan oleh 2 perusahaan dan 5 perusahaan lainnya

merupakan perusahaan fiktif yang dibuat untuk memenuhi persyaratan

administratif. Dalam pelaksanaannya rekanan menetapkan harga barang yang

lebih tinggi dari harga resmi dari distributor dan mengambil keuntungan dari

selisih tersebut. Hal tersebut menyebabkan negara mengalami kerugian sebesar

Rp3.489.013.242,00.

Kecurangan ini timbul karena tidak adanya sistem penilaian awal terhadap

rekanan yang menjadi pemenang dalam pengadaan dan tidak adanya evaluasi bahwa

tidak ada unsur konflik kepentingan antara rekenan dengan pegawai pemerintahan.

Dalam penilaian awal nama perusahaan, jenis perusahaan, bentuk perusahaan,

keberadaan perusahaan, dan bagaimana operasional perusahaan tersebut harus jelas,

sehingga dapat mengurangi dan mencegah timbulnya keikutsertaan perusahaan semu

dalam proses pelelangan.

b. Metode Deteksi

Untuk mendeteksi perusahaan fiktif, auditor melakukan konfirmasi kepada

perusahaan-perusahaan yang didaftarkan dalam proses pelelangan apakah benar

perusahaan tersebut ada dan ikut dalam pelelanganm, namun terkadang sulit

mendapatkan pernyataan tertulis dari perusahaan tersebut, karena mereka cenderung

tidak ingin terlibat. Sebelum melakukan konfirmasi, auditor melakukan penelusuran

ulang atas berita acara lelang maupun SPJ atas pengadaan, mengurutkan kejadian dari

awal hingga akhir kemudian baru melakukan konfirmasi atas kejadian tersebut kepada

87

4. Check Tampering

Check tampering merupakan tindakan kecurangan dengan melakukan pemalsuan terhadap cek. Pemalsuan tersebut dapat berupa pemalsuan atas tanda-tangan yang

memiliki otoritas, pemalsuan atas nama atau alamat tujuan, atau pemalsuan atas

dokumen pendukungnya.

a. Modus Operandi

Modus yang biasanya terjadi adalah orang-orang tertentu sudah mengetahui dan

mendapatkan informasi mengenai pengadaan tersebut contohnya pengadaan tanah dan

gedung, kemudian pelaku melakukan kolusi dengan orang tertentu mengenai negosiasi

harga. Lalu pihak ketiga biasanya melakukan pemalsuan terhadap surat kuasa agar

mendapatkan dana sesuai dengan negosiasi dari pemerintah kemudian membeli tanah

tersebut dengan harga yang lebih murah. Berikut adalah modus operandi kasus yang

terkait dengan check tampering:

1) Pada kasus dugaan tindak pidana korupsi pada pengadaan tanah untuk gedung

workshop Dinas PU Kabupaten K tahun anggaran 2007. Modus operandi yang terjadi adalah dengan memalsukan surat kuasa atas tanah yang akan dibeli oleh

Pemerintah. Tanah yang awalnya milik A dijual kepada N dan kemudian dijual

lagi ke DZ tanpa melibatkan PPAT, sehingga sertifikat tanah masih milik A.

melalui perantara N Dinas PU membeli tanah dari DZ dengan menyertakan surat

kuasa dari A kepada N untuk melaksnaakan transaksi jual beli tanah beserta

sertifikatnya. Kemudian dilakukan pembayaran uang muka kepada N pada 10

juli 2006 dan pelunasan pada tanggal 27 november 2007 yang totalnya sejumlah

Rp150.000.000,00. Berdasarkan musyawarah ganti rugi tanah oleh PPAT dan N

88

PPh final 5% yaitu Rp12.800.000,00. Lalu diterbitkan SP2D untuk pengadaan

tanah dicairkan pada 22 desember 2007 sebesar Rp256.000.000,00 dengan

potongan BPHTB final sebesar Rp12.800.000,00 dan untuk biaya admnistrasi

Rp85.056.000,00 dengan potongan pajak-pajak sebesar Rp3.900.000,00., tetapi

pada akhirnya pihak BPN tidak dapat memproses usulan pengajuan hak untuk

balik nama sertifikat dari A ke Pemkab K, karena adanya pengakuan bahwa surat

kuasa terhadap jual beli palsu. Karena tindak kecurangan ini, negara mengalami

kerugian sebesar Rp324.356.000,00.

Kecurangan ini timbul karena tidak adanya pengecekan terhadap keotentikan

surat-surat maupun dokumen yang terkait dengan transaksi jual-beli. Kecurangan ini

juga terjadi karena kurangnya informasi yang terkait dengan proyek tersebut.

b. Metode deteksi

Kecurangan ini dapat dideteksi dengan peninjauan langsung kepada barang atau

tanah, dan melakukan penelaahan atau pengujian keotentikan dokumen-dokumen yang

terkait, serta melakukan konfirmasi kepada pemilik maupun orang-orang disekitarnya.

5. Billing scheme – Shell Company

Dari kasus-kasus kecurangan pada pengeluaran anggaran, hanya terdapat dua

kasus yang berkaitan dengan perusahaan fiktif (Shell company). Perbedaan antara shell

company dengan pass-through vendor adalah pada shell company perusahaan yang akan didanai/dibayar sepenuhnya merupakan perusahaan fiktif atau palsu, sehingga dana yang

diberikan sepenuhnya langsung ke pelaku, sedangkan pass-through vendor pelaku

membuat perusahaan perantara untuk mendapatkan harga yang lebih tinggi dan tetap

89

a. Modus Operandi

Modus operandi yang terjadi di dua kasus terkait dengan perusahaan fiktif, para

pelaku membentuk perusahaan/organisasi fiktif yang bertujuan untuk mengambil dana

dari pengeluaran anggaran. Pencairan atas dana yang dialokasikan kepada perusahaan

tersebut tidak diberikan langsung ke pengelola perusahaan/organisasi melainkan ke

pejabat pemerintahan yang mengajukan permohonan dana

1) Pada kasus dugaan tindak pidana korupsi pada bantuan perkuatan dana untuk

pengembangan usaha produksi di Bidang Pengadaan pabrik pencetak briket

batubara tahap II kepada Koperasi Serba Usaha (KSU) RM di Kabupaten L

tahun anggaran 2006, modus operandi adalah dengan pengajuan permohonan

modal kerja dan investasi pengembangan briket batu-bara oleh Kantor Koperasi

Kabupaten L untuk Koperasi Serba Usaha (KSU) RM. Kemudian Menteri

Negara Koperasi dan UKM RI menerbitkan SPM pada tanggal 12 december

2006 ke Bendaharawan Umum KPPN Jakarta 1 perihal pemberian modal kerja

sebesar Rp910.000.000,00. untuk KSU RM Kabupaten L yang ditransfer melalui

bank. Kemudian pengurus Koperasi RM secara bertahap mencairkan dana

tersebut.Faktanya pada tanggal 14 juli 2008 Camat W Kabupaten L menyatakan

bahwa KSU RM tidak pernah ada di Keacamatan W Kabupaten L, pengurus

KSU RM juga tidak berdomisili disana, dan tidak pernah ada pembangunan

pabrik pengolahan/pencetakan briket batu-bara. Akibat dari penyimpangan

tersebut, keuangan negara mengalami kerugian sebesar Rp910.000.000,00.

2) Pada kasus tindak pidana korupsi penyimpangan penyaluran bantuan dana APBD

kepada Yayasan B tahun anggaran 2003. Yayasan B didirikan untuk

90

kemasyarakatan lainnya, namun pada nyatanya Yayasan B tidak pernah

melakukan kegiatan/usaha yang sebagaimana tertera didalam akta pendiriannya

dan tidak pernah menyelenggarakan pembukuan. Pada tahun anggaran 2003

bantuan kepada Yayasan B dianggarkan dalam RAPBD setelah pengurus

Yayasan B meminta bantuan melalui pembicaraan informal dengan Bupati,

Ketua, dan Sekretaris Tim Anggaran Eksekutif. Kemudian penyaluran bantuan

terdiri atas dua tahap yang totalnya berjumlah Rp2.837.500.000,00. Setelah dana

itu diterima langsung dibagikan kepada pimpinan dan anggota DPRD kabupaten

P. Dari tindakan tersebut negara mengalami kerugian sebesar

Rp2.837.500.000,00.

Dengan munculnya kasus kecurangan ini membuktikan bahwa pengawasan

pemerintah pusat terhadap unitnya di daerah sangat lemah, yaitu tidak adanya sistem

monitoring berlanjut atas pendanaan dan tidak adanya sistem pemeriksaan awal atau penilaian awal atas pengajuan permintaan dana.

b. Metode Deteksi

Auditor investigasi dalam mengungkap kecurangan ini dengan melakukan

konfirmasi atas keberadaan dan kegiatan perusahaan tersebut kepada orang-orang

disekitar perusahaan tersebut. Auditor juga melakukan analisa terhadap bentuk, jenis,

operasi dan legalitas perusahaan tersebut apakah layak dan wajar.

6. Billing scheme – Personal Purchase

Kecurangan yang berkaitan dengan billing scheme di Instansi Pemerintah

terdapat pada tiga kasus. Satu kasus terjadi di pemerintah daerah dan dua kasus terjadi di

91

a. Modus Operandi

Dalam kecurangan personal purchase, pelaku membebankan pembelian untuk

kepentingan pribadinya kepada pemerintah. Untuk menutupi tindak kecurangannya

tersebut, para pelaku pasti melakukan pembuatan laporan atau SPJ fiktif.

1) Pada kasus penyalahgunaan dana APBD pemerintah Kabupaten TB dari mata

anggaran alokasi penyertaan modal pemerintah kepada PT. TBJ digunakan untuk

kepentingan pribadi, kecurangan billing scheme yang dikategorikan kedalam

personal purchase ini menggunakan modus operandi dengan merealisasikan penyertaan modal kepada BUMD PT TBJ dari anggaran Pemerintah Kabupaten

TB sebesar Rp2.000.000.000,00, sehingga pada tanggal 20 december 2006

bendahara daerah membuat Bukti Pengeluaran Kas (BPK) dan lalu diserahkan ke

PNS bagian perekonomian yang seharusnya langsung diserahkan ke PT TBJ.

Kemudian dikeluarkanlah Surat Permintaan Pembayaran Beban Tetap oleh

Kepala Bakuda tentang penyertaan modal pemda tersebut dan melakukan

pembayaran kepada rekening Bank L (milik PNS staf bagian perekonomian)

yang sama dengan tertera di BPK. Pada tanggal 27 December 2006, dana

tersebut masuk ke rekening Bank L dan dana tersebut digunakan tidak sesuai

dengan ketentuan. Dari tindakan kecurangan ini negara mengalami kerugian

sebesar Rp2.000.000.000,00.

2) Pada kasus Penyalahgunaan dana program non regular dan kerja sama sertifikasi

Politeknik Negeri S tahun 2003 dan 2004, modus operandi yang dilakukan oleh

pelaku awalnya dengan menampung penerimaan pembayaran SPP Politeknik

92

Bendaharawan yang dibuka untuk penerima dan pengguna Program D III non

regular dan kerjasama sertifikasi. Kemudian atas perintah SB sebagai direktur

politeknik negeri S dan HS Ketua Program Non Reguler dan Kerjasama

Sertifikasi, bendaharawan penerima Program D III non regular dan kerjasama

sertifikasi menarik dana sejumlah Rp1.575.120.000,00 untuk disetorkan ke

rekening lain yang dibuka oleh SB dan HS atas nama yang bersangkutan.

Kemudian dana tersebut tidak dapat dipertanggung-jawabkan penggunaanya

serta tidak ada bukti-bukti mengenai penggunaan dana tersebut. Akibat tindak

kecurangan ini negara mengalami kerugian sebesar Rp1.575.120.000,00.

3) pada kasus dugaan tindak pidana korupsi pemotongan dan pengeluaran fiktif

Dana Alokasi Khusus (DAK) bidang pendidikan tahun anggaran 2007 pada

Dinas Pendidikan dan Pengajaran Kabupaten L, modus operandi yang dilakukan

dengan memotong Dana Alokasi Khusus oleh Kepala Dinas kepada 75 sekolah

dengan alasan pungutan pajak yang ternyata untuk kepentingan pribadi sebesar

Rp3.290.067.270,00. Kepala Dinas juga membuat SPJ fiktif seolah-olah dari

kepala sekolah tentang pengadaan sarana pendidikan sebesar Rp607.000.000,00

dan membuat SPJ seolah-olah ada jasa pengawasan untuk sekolah dengan

pembuatan kontrak fiktif antara kepala sekolah dan konsultan, dan juga membuat

daftar nominatif honor fiktif dari biaya monitoring sebesar Rp90.460.000,00.

Tindak kecurangan ini menimbulkan kerugian negara sebesar Rp

4.147.527.270,00.

Tindakan ini terjadi karena lemahnya lingkungan pengendalian di instansi

93

manajemen yang dimilki oleh petingginya buruk. kecurangan tersebut juga terjadi

karena lemahnya pengawasan terhadap pengeluaran rutin anggaran.

b. Metode Deteksi

Dalam pendeteksian tindak kecurangan ini auditor dapat melihat dari catatan

pembukuan dan SPJ, serta melakukan konfirmasi kepada pihak yang terkait apakah

pengeluaran/kejadian tersebut terjadi dan dalam jumlah yang benar. Kecurangan ini juga

dapat dideteksi dengan melihat dan menganalisa tren jumlah dan jenis pengeluaran yang

terjadi apakah masih wajar atau tidak.

IV.1.3. Tindak Kecurangan pada Pengelolaan Utang

Kecurangan pada pengelolaan utang pada pemerintahan merupakan tindak

kecurangan yang mengakibatkan timbulnya suatu kewajiban negara/daerah yang lebih

besar dari seharusnya. Kasus yang terkait dengan kecurangan pada pengelolaan utang

yang diungkap dan tuntas secara hukum pada tahun 2009 hanya terdapat 1 kasus, yaitu

kasus penyelesaian utang PT PPSU oleh pemerintah Provinsi SU lebih besar dari saldo

utang yang seharusnya diselesaikan.

a. Modus Operandi

Pada kasus tersebut terjadi tindak kolusi dari seluruh pihak yang terkait atas

pemasluan terhadap data utang yang dimiliki oleh PT PPSU pada Program Penjualan

Aset Kredit 3 (PPAK 3). Hal ini dilakukan agar Pemerintah membayar utang lebih tinggi

dibandingkan dengan jumlah yang sebenarnya.

Kepemilikan saham PT PPSU 19% dimiliki oleh Pemprov SU, 44% Pemprov B,

dan sisanya milik Pemkab M.B,B dan pihak swasta. PT PSPU yang mempunyai kredit

94

BPPN dengan jumlah utang sebesar Rp 88.116.362.061,00. Akhirnya pada bulan maret

2003 BPPN memasukkan aset kredit PT PPSU ke dalam Program Penjualan Aset Kredit

3 (PPAK 3) yakni lelang. Kondisi tersebut dimanfaatkan oleh tim negosiasi utang PT

PPSU (terdiri dari tim eksekutif dan legistlatif Provinsi SU). Untuk mempersiapkan

perusahaan pembeli PT PSSU melalui lelang memanfaatkan perusahaan jasa konsultasi

PT TM. Asisten Ekonomi dan Pembangunan yang menerima kuasa dari Gubernur SU

menunjuk PT TM sebagai konsultan keuangan untuk mencari lembaga dan perusahaan

yang ikut lelang (PT.BS), menyiapkan perusahaan khusus yang menampung utang PT

PSSU (PT KPS), dan escrow account (Agen Penampung untuk melaksanakan hak dan

kewajiban yang ditetapkan dalam Perjanjian) atas nama JS dan PT TM sebesar Rp 18 M

pada Bank B. setelah pihak BPPN memasukkan PT PPSU ke dalam lelang - PPAK 3,

segera PT TM, Tim negosiasi utang PT PPSU dan PT BS serta melibatkan oknum BPPN

membuat rekayasa peserta lelang. Untuk mendapatkan bukti formal bahwa penguasaan

aset kredit PT PPSU tidak lagi di PT BS maka dibuat rekaya jual beli piutang PT PPSU

antara PT BS dengan PT KPS pada 9 februari 2004. Pemerintah Provinsi SU

mengeluarkan dana dari kas daerah untuk penyelesaian utang PT PPSU sebesar Rp 18

M, namun nilai rill penyelesaian utang hanya Rp 8,6 M sehingga negara mengalami

kerugian sebesar Rp11.199.548.325,00.

Tindak kecurangan ini terjadi karena pengawasan pelaksanaan lelang.

Pemerintah juga tidak melakukan penilaian risiko atas aktivitas pengelolaan utang,

terhadap pihak-pihak yang terkait dalam proses penyelesaian utang

b. Metode Deteksi

Pendeteksian kecurangan yang dilakukan untuk mengungkap kasus ini pertama

95

laporan keuangan, dan kontrak. Kemudian auditor juga melakukan analisa terhadap

kemampuan keuangan entitas dan hubungan antar pihak-pihak yang terkait. Auditor juga

melakukan konfirmasi kepada oknum-oknum dan pihak bank.

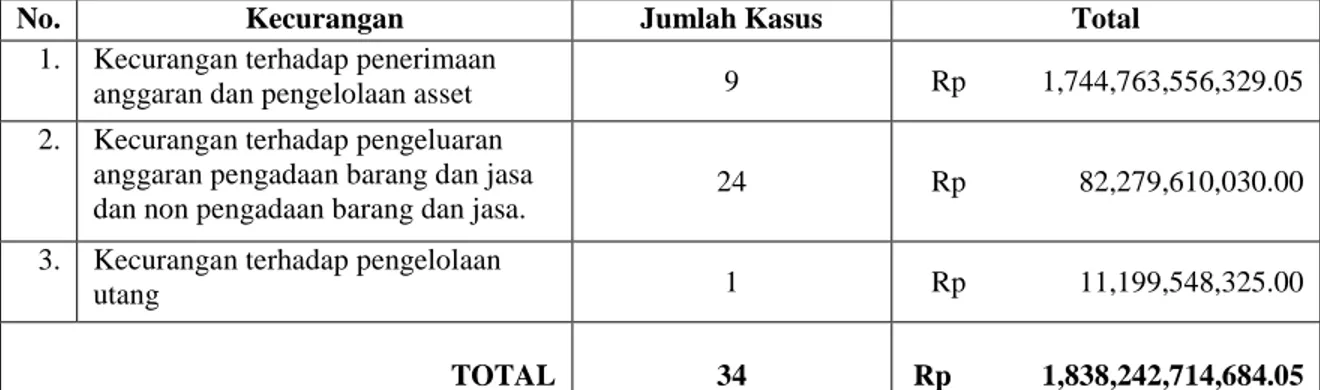

IV.1.4. Kerugian Negara dari Kecurangan di Instansi Pemerintah

Dari keseluruhan data kecurangan di instansi pemerintah yang diperoleh, berikut

adalah tabel jumlah kerugian negara yang ditimbulkan oleh kecurangan pada

penerimaan anggaran dan pengelolaan aset, pengeluaran anggaran dan pengelolaan

utang:

Tabel IV.4

Jumlah Kerugian Negara di Pemerintahan

No. Kecurangan Jumlah Kasus Total

1. Kecurangan terhadap penerimaan

anggaran dan pengelolaan asset 9 Rp 1,744,763,556,329.05 2. Kecurangan terhadap pengeluaran

anggaran pengadaan barang dan jasa dan non pengadaan barang dan jasa.

24 Rp 82,279,610,030.00

3. Kecurangan terhadap pengelolaan

utang 1 Rp 11,199,548,325.00

TOTAL 34 Rp 1,838,242,714,684.05

Tabel diatas menunjukkan bahwa tindak kecurangan yang paling banyak

menimbulkan kerugian pada keuangan negara adalah kecurangan pada penerimaan

anggaran dan pengelolaan aset. Hampir 95% atau keseluruhan kerugian diakibatkan oleh

adanya tindak pidana atas hilangnya atau berkurangnya hak negara atas uang maupun

aset lainnya. Jumlah kerugian negara atas tindak kecurangan pada penerimaan dan

96

pemerintahan Negara/Daerah jumlah kerugian negara yang ditimbulkan dari berbagai

tindak kecurangan sebesar Rp 82 Miliar, dan kecurangan pada pengelolaan utang hanya

Rp 11 Miliar. Tindak kecurangan yang terjadi pada pengeluaran anggaran yang memiliki

24 kasus kecurangan hanya memberikan kerugian 4,5% dari total keseluruhan kerugian

di instansi pemerintahan. Pada pengelolaan utang jumlah kerugian hanya sebesar Rp 11

Miliar atau sekitar 0,5%.

Tabel IV.5 lampiran 4 menjelaskan kerugian negara pada penerimaan anggaran

dan pengelolaan asset yang dikelompokkan berdasarkan jenis kecurangan. Dari data

tabel IV.5 lampiran 4, skimming merupakan tindak kecurangan yang paling banyak

menimbulkan kerugian pada negara, bahkan pada keseluruhan kerugian negara yaitu

sebesar Rp 1,66 Triliun atau sebesar 95% dari keseluruhan jumlah kerugian yang

diakibatkan kecurangan penerimaan anggaran dan pengelolaan aset. Kasus yang paling

besar memberikan dampak atas kerugian negara adalah kasus dugaan tindak pidana

korupsi dalam pemberian Izin Usaha Pemanfaatan Hasil Hutan Kayu pada Hutan

Tanaman (IUPHHKHT) di Kabupaten P-R Tahun 2001 sampai dengan 2006, kurang

lebih Rp 1,2 Triliun.

Pada ketiga kasus lapping yang terjadi di instansi pemerintahan total kerugian

yang ditimbulkan sebesar Rp 40 Milliar atau sebesar 2,3% dari total keselurahan

kerugian pada penerimaan anggaran dan pengelolaan aset. Pada kasus yang berkaitan

dengan larceny atau pengambilan aset atau keuangan negara atas pengelolaan aset

pemerintah merugikan keuangan negara sebesar Rp 43 Milliar atau sebesar 2,2% dari

total keselurahan kerugian pada penerimaan anggaran dan pengelolaan aset.

Dalam tindak kecurangan atas pengeluaran anggaran tabel IV.6 lampiran 6

97

IV.6 lampiran 6 menunjukkan bahwa kerugian yang jumlahnya paling banyak

ditimbulkan oleh tindak kecurangan expense reimbursement schemes atau skema

kecurangan yang berkaitan dengan kegiatan pembayaran atas beban atau biaya dengan

total kerugian negara yang ditimbulkan sekitar Rp 56 Miliar atau sebesar 68% dari total

keseluruhan kerugian pada pengeluaran anggaran. Kasus dugaan penyimpangan

pengelolaan keuangan daerah Kota B tahun 2006, merupakan kasus yang paling banyak

menimbulkan kerugian pada pengeluaran anggaran yaitu sebesar Rp 18 Miliar. Rata-rata

jumlah kerugian negara yang ditimbulkan dari jenis kecurangan expense reimbursement

schemes adalah sebesar Rp 5 Miliar.

Jumlah total dari ketiga kasus bid-rigging yang terjadi di instansi pemerintah

adalah sebesar Rp 7,5 Miliar atau sebesar 9% dari total keseluruhan Rp 82,2 Miliar.

Jumlah kerugian tertinggi dari bid rigging adalah Rp 4,7 Miliar dan sisanya Rp 1,4

Miliar dan Rp 1,3 Miliar. Pada kecurangan pass through vendors total kerugian yang

ditimbulkan sebesar Rp 6,8 Miliar. Pada check tampering sebesar Rp 324 Juta. Pada

kecurangan shell company sebesar Rp 3,7 Miliar dan personal purchase sebesar Rp 7,7

Miliar. Pada pengelolaan utang hanya terjadi satu kasus yang menimbulkan kerugian

kepada negara senilai Rp 11 Miliar atau sebesar 13%.

Jumlah kerugian keuangan tersebut tersebut menjadi bahan pertimbangan oleh

pengadilan dalam memberikan putusan hukum kepada pihak-pihak yang terkait atau

yang sudah ditetapkan menjadi pelaku oleh pengadilan. Kerugian negara tersebut diganti

dengan penarikan/penyitaan aset dari para pelaku yang jumlahnya ditentukan oleh hakim