ANALISIS MANAJEMEN RISIKO KREDIT

PADA PT ABC FINANCE

DENGAN METODE VALUE AT RISK (VaR)

Oleh

RR RETNO RIZKI DINI YULIANA

H24097110

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

RINGKASAN

RR RETNO RIZKI DINI YULIANA. H24097110. AnalisisManajemen Risiko

Kredit pada PT ABC Finance dengan Metode Value at Risk (VaR). Di bawah bimbingan ABDUL KOHAR IRWANTO.

Perkembangan industri non perbankan yang terus menunjukkan tren positif terutama perasuransian dan perusahaan pembiayaan. Hal ini terjadi pula pada PT ABC Finance (nama perusahaan disamarkan) yang usahanya terus berkembang hingga saat ini telah memiliki 43 cabang dan berencana untuk menambah 14 cabang di tahun 2011. Meningkatnya penjualan mengindikasikan adanya potensi risiko kredit macet perusahaan akan semakin besar apabila tidak dikelola dengan baik. Terlihat pada meningkatnya jumlah Non Performing Loan (NPL) dari 1,15 persen pada tahun 2008 menjadi 7,40 persen pada tahun 2010. Pengelolaan risiko harus dilakukan sebaik-baiknya agar tidak menghambat pencapaian tujuan perusahaan. Tujuan dari penelitian ini adalah (1) menganalisis perkembangan jumlah kredit dan trennya yang terjadi di PT ABC Finance, (2) menganalisis perkembangan NPL dan trennya yang terjadi di PT ABC Finance, (3) menganalisis faktor-faktor yang mempengaruhi terjadinya risiko kredit di PT ABC Finance, (4) menganalisis risiko kredit yang terjadi di PT ABC Finance.

Penelitian dilaksanakan di Kantor Pusat PT ABC Finance yang berlokasi di Jl. Prof. Dr. Satrio, Jakarta.Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Data primer diperoleh melalui pengumpulan data dan wawancara langsung dengan pihak manajemen PT ABC Finance. Data sekunder diperoleh melalui data historis PT ABC Finance, studi pustaka, dan publikasi elektronik. Analisis data secara kuantitatif dilakukan dengan metode

Value at Risk (VaR) dengan credit metrics.

Penyaluran kredit PT ABC Finance trennya menunjukkan meningkat pada tahun 2008-2011. Pada Oktober 2011 diramalkan kredit yang disalurkan sebesar Rp 216.287.870.245,00, realisasi nilai kredit pada bulan September 2011 yaitu sebesar Rp 215.758.547.000,00. Tren untuk persentase NPL juga terlihat meningkat dari tahun 2008-2011. Pada Oktober 2011 diramalkan nilai NPL sebesar 7,58 persen, dan pada September 2011 persentase NPL sebesar 7,63 persen.

Kebijakan kredit ditetapkan PT ABC Finance untuk mengurangi risiko kredit yang mungkin terjadi. Kebijakan kredit tersebut antara lain kredit diberikan untuk pembiayaan mobil baru dan bekas, jumlah kredit yang diberikan yaitu Rp 10 Juta sampai dengan Rp 200 Juta, jangka waktu pemberian kredit yaitu 12-48 bulan, bunga kredit bervariasi bergantung kepada jenis kendaraan dan tahun kendaraan, persentase down payment bervariasi berdasarkan jenis kendaraan dan tahun kendaraan, agunan berupa Bukti Kepemilikan Kendaraan Bermotor (BPKB) dan Surat Keputusan (SK) Ijin Trayek untuk angkutan umum, serta persyaratan kredit yang perlu dilengkapi oleh calon nasabah.

Faktor-faktor yang mempengaruhi risiko kredit PT ABC Finance antara lain terjadinya manipulasi data dan informasi, kualitas dan kuantitas SDM, penyalahgunaan agunan oleh pihak yang tidak bertanggung jawab, pengalihan agunan secar tidak resmi, angsuran yang dititipkan pada pihak yang tidak bertanggung jawab, serta faktor internal nasabah.

Dari hasil perhitungan VaR diketahui bahwa kemungkinan kerugian terbesar yang dihadapi PT ABC Finance pada tahun 2010 dengan tingkat keyakinan 95persen adalah sebesar Rp 396.741.611.556,47 atau 16,24 persen dari total baki debet kredit. Kemungkinan kerugian yang terjadi dengan tingkat keyakinan 99 persen adalah sebesar Rp 396.741.611.556,47 atau 22,93 persen dari total baki debet kredit.

Pengelolaan risiko kredit dilakukan sejak awal sebelum kredit diberikan kepada nasabah yaitu dimulai dari penilaian kelayakan calon nasabah, pengecekan kebsahan agunan dan kelengkapan berkas persyaratan. Upaya penanganan kredit yang dilakukan oleh PT ABC Finance diantaranya panggilan via telepon, pemberian Surat Peringatan (SP), penagihan, penghapusan denda, serta penarikan unit.

ANALISIS MANAJEMEN RISIKO KREDIT

PADA PT ABC FINANCE

DENGAN METODE VALUE AT RISK (VaR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi Manajemen

Institut Pertanian Bogor

Oleh

RR RETNO RIZKI DINI YULIANA

H24097110

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

Judul : Analisis Manajemen Risiko Kredit pada PT ABC Finance dengan Metode Value at Risk (VaR)

Nama : Rr. Retno Rizki Dini Yuliana NRP : H24097110

Menyetujui, Dosen Pembimbing,

Dr. Ir. Abdul Kohar I, M.Sc. NIP. 194912101978031002

Mengetahui, Ketua Departemen,

Dr.Ir. Jono M. Munandar, M.Sc NIP 196101231986011002

v

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 19 Juli 1988. Penulis merupakan anak ke-empat dari empat bersaudara pasangan R. Gatoet Tjahjono dan Ratna Indah Sri Wardhaningsih.

Penulis menyelesaikan pendidikan di TK Nugraha 2 Bogor pada tahun 1994, lalu melanjutkan ke Sekolah Dasar Negeri Kotabatu 4 Bogor. Pada tahun 2000, penulis melanjutkan pendidikan di Sekolah Menengah Pertama Negeri 3 Bogor dan melanjutkan pendidikan di Sekolah Menengah Atas Negeri 7 Bogor pada tahun 2003 dan mengambil jurusan IPA. Pada tahun 2006, penulis berhasil diterima di Program Diploma III Program Keahlian Manajemen Agribisnis Institut Pertanian Bogor melalui jalur tes mandiri. Pada tahun 2009, penulis melanjutkan di Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor melalui jalur tes mandiri.Pada bulan Juli 2010 hingga saat ini, penulis bekerja di sebuah perusahaan swasta sebagai BPKB Custodian Staff-Admin Sentra Trans Nusa Kirana.

vi

KATA PENGANTAR

Puji dan Syukur kehadirat Allah SWT, karena atas rahmat dan hidayah-Nya skripsi ini dapat diselesaikan. Skripsi ini berjudul “AnalisisManajemen Risiko Kredit pada PT ABC Finance dengan Metode Value at Risk (VaR)”. Skripsi ini disusun sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Alih Jenis, Departemen Manajemen, Fakultas Ekonomi Manajemen Institut Pertanian Bogor.

Penyaluran kredit mengandung risiko karena dapat berpotensi menjadi kredit bermasalah yang menyebabkan perusahaan menderita suatu kerugian. Oleh karena itu, pengukuran nilai risiko perlu dilakukan untuk mengetahui besar risiko yang mungkin akan terjadi. Dengan demikian perusahaan perlu melakukan manajemen risiko yang baik sehingga risiko kredit yang terjadi dapat diminimalkan dan penyaluran kredit menjadi lebih efektif dan efisien.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak telah yang membantu dalam penyelesaian skripsi ini. Penulisan proposal penelitian ini masih jauh dari sempurna, oleh karena itu saran dan kritik yang membangun sangat diharapkan guna lebih menyempurnakan penelitian ini.

Bogor, Desember 2011

vii

UCAPAN TERIMA KASIH

Alhamdulillah, akhirnya penulisan Skripsi Analisis Manajemen Risiko Kredit pada PT ABC Finance dengan Metode Value at Risk (VaR) dapat diselesaikan pada waktu yang telah direncanakan. Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Allah SWT yang telah memberikan kelancaran, perlindungan, kesehatan, rezeki, dan waktu sehingga skripsi ini dapat terselesaikan tepat pada waktunya.

2. Dr. Ir. Abdul Kohar I, M.Sc selaku dosen pembimbing yang telah memberikan bimbingan, saran, serta pengarahan terhadap penulis.

3. Farida Ratna Dewi, SE, MM. dan Nurhadi Wijaya, STP, MM. selaku dosen penguji.

4. Bapak Dr. Ir. Jono M. Munandar, M.Sc selaku Ketua Departemen Manajemen, Fakultas Ekonomi dan Manajemen, IPB.

5. Ibu Ir. Mimin Aminah, MM, selaku Ketua Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi Dan Manajemen, IPB.

6. Pihak manajemen dan karyawan PT ABC Finance yang telah mengizinkan dan memberikan data serta informasi untuk skripsi ini.

7. Kedua orang tua dan keluarga penulis yang telah memberikan dukungan moril dan materiil, motivasi, inspirasi, serta do’a yang tulus (smile and

your spirit is the spirit and my happiness, hope I can always see it).

8. Seluruh staf pengajar dan karyawan/wati di Program Sarjana Alih Jenis Manajemen, FEM IPB.

9. Hardiyan Permana atas semangat, dan do’a yang diberikan(smile and your spirit is the spirit and my happiness, hope I can see it again).

10. Sahabat-sahabat penulis Nanda, Resti, Putri, dan Nina yang telah memberikan semangat, motivasi, kebersamaan dan dukungannya.

11. Rekan-rekan Program Sarjana Alih Jenis Manajemen angkatan 7 dan Alumni D3 Manajemen Agribisnis Angkatan 43.

viii

12. Semua pihak yang telah membantu dalam penulisan skripsi ini. Semoga Allah SWT memberikan pahala atas kebaikannya.

Bogor, Desember 2011

ix DAFTAR ISI Halaman RINGKASAN ... i RIWAYAT HIDUP ... v KATA PENGANTAR ... vi

UCAPAN TERIMA KASIH ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 3

1.3. Tujuan Penelitian ... 3

1.4. Ruang Lingkup ... 4

II. TINJAUAN PUSTAKA ... 5

2.1. Pengertian Lembaga Keuangan ... 5

2.2. Kredit ... 6

2.2.1. Definisi Kredit ... 6

2.2.2. Jenis-Jenis Kredit ... 6

2.2.3. Unsur-Unsur Kredit ... 7

2.2.4. Analisis Kelayakan Kredit ... 8

2.3. Konsep Risiko ... 9

2.3.1. Definisi Risiko ... 9

2.3.2. Klasifikasi Risiko ... 10

2.3.3. Definisi Manajemen Risiko ... 11

2.4. Manajemen Risiko Kredit ... 12

2.4.1. Definisi Risiko Kredit ... 12

2.4.2. Dimensi Risiko Kredit ... 13

2.5.Analisis Tren ... 14

2.6. Peramalan (Forecasting) ... 14

2.7.Value at Risk (VaR) ... 15

2.8. Hasil Penelitian Terdahulu ... 15

III. METODE PENELITIAN ... 17

3.1. Kerangka Tahapan Pemikiran ... 17

3.2. Alur Pemikiran ... 18

3.3. Lokasi dan Waktu Penelitian ... 19

3.4. Jenis dan Sumber Data ... 19

x

3.6. Metode Pengolahan dan Analisis Data ... 19

3.6.1. Analisis Deskriptif ... 20

3.6.2. Analisa Tren ... 20

3.6.3. Peramalan (Forecasting)... 20

3.6.4 Value at Risk (VaR)... 20

IV. HASIL DAN PEMBAHASAN ... 24

4.1. Gambaran Umum Perusahaan ... 24

4.2. Perkembangan dan Tren Jumlah Kredit di PT ABC Finance ... 26

4.4. Faktor yang Mempengaruhi Terjadinya Risiko Kredit PT ABC Finance ... 31

4.5. Risiko Kredit PT ABC Finance ... 32

4.5.1. Kolektibilitas Nasabah ... 33

4.5.2. Analisis Value at Risk (VaR) ... 35

4.6. Pengelolaan Risiko Kredit di PT ABC Finance ... 39

KESIMPULAN DAN SARAN ... 42

1. Kesimpulan ... 42

2. Saran ... 43

DAFTAR PUSTAKA ... 44

xi

DAFTAR TABEL

No. Halaman

1. Perbandingan bank dan lembaga keuangan bukan bank ... 5

2. Rincian nilai kredit disalurkan PT ABC Finance tahun 2008-2010 ... 26

3. Rincian persentase NPL PT ABC Finance tahun 2008-2010 ... 28

4. Rincian bunga kredit, down payment, dan persyaratan kredit di PT ABC Finance... 31

5. Baki debet tiap kolektibilitas selama bulan Desember 2010 ... 36

6. Nilai volatilitas dan VaR pada kolektibilitas lancar ... 36

7. Nilai volatilitas dan VaR pada kolektibiltas dalam perhatian khusus ... 37

8. Nilai volatilitas dan VaR pada kolektibilitas kurang lancar... 37

9. Nilai volatilitas dan VaR pada kolektibilitas diragukan ... 38

10. Nilai volatilitas dan VaR kolektibilitas macet ... 38

xii

DAFTAR GAMBAR

No. Halaman

1. Persentase aset industri keuangan non bank terhadap aset tahun 2009 1

2. Jumlah perusahaan pembiayaan tahun 2004-2009 ... 2

3. Siklus Manajemen Risiko ... 11

4. Dimensi Risiko ... 13

5. Kerangka tahapan pemikiran... 18

6. Struktur organisasi PT ABC Finance ... 25

7. Analisa tren jumlah kredit tahun 2008-2011 ... 26

8. Peramalan nilai kredit tahun 2011... 27

9. Analisa tren NPL tahun 2008-2011... 28

10. Peramalan NPL tahun 2011 ... 29

xiii

DAFTAR LAMPIRAN

No. Halaman

1. Daftar istilah ... 46

2. Bagan alur pikir ... 48

6. Matriks transisi tiap bulan tahun 2010 ... 49

7. Nilai baki debet dengan bunga (Loan value plus interest) ... 52

I. PENDAHULUAN

1.1. Latar Belakang

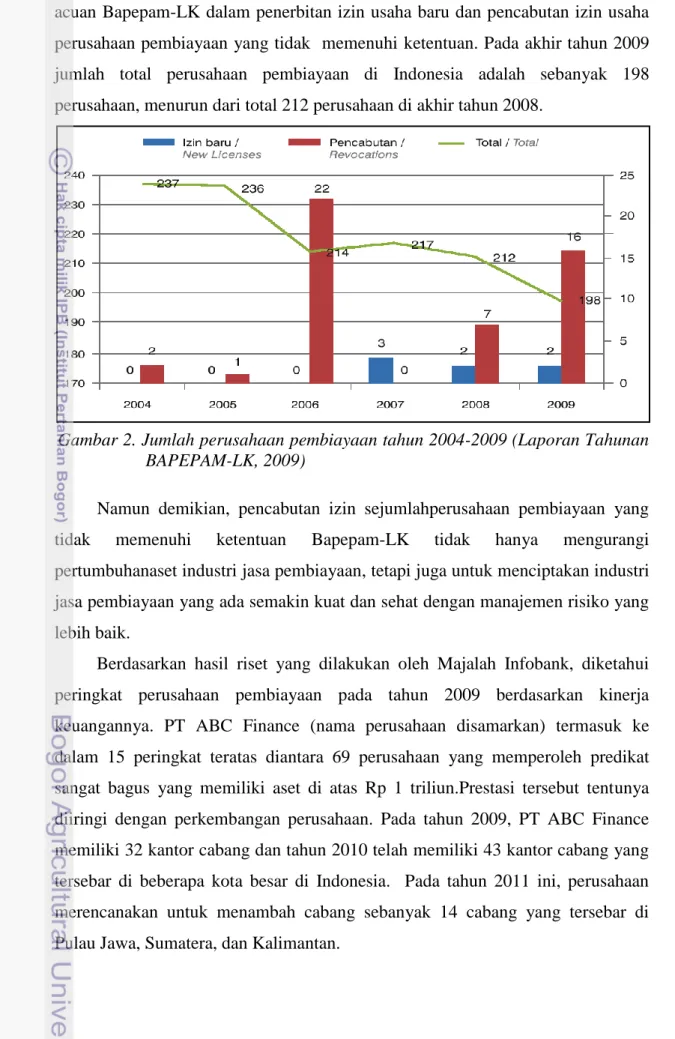

Sebuah Negara tidak dapat terlepas dari peran lembaga keuangan sebagai lembaga intermediasi, termasuk Indonesia. Dari tahun ke tahun, industri keuangan non bank menunjukkan tren positif terutama perasuransian dan perusahaanpembiayaan. Pada industri keuangan non bank, perusahaan pembiayaan berkembang pesat dengan aset mencapai Rp 174 triliun atau 3,1 persen dari PDB tahun 2009 (Laporan Tahunan BAPEPAM-LK, 2009).

Dengan total nilai aset tersebut menjadikan peran industri jasa pembiayaan sangat penting dalam mendorong pertumbuhan ekonomi nasional. Terdapat beberapa faktor lain yang dapat mendorong berkembangnya industri pembiayaan ke depansalah satunya adalah perkembangan industri otomotif yang mendukung kegiatan pembiayaan konsumen.

Dalam rangka meningkatkan peran dan kapasitas industri, Biro Pembiayaan dan Penjaminan pembina dan pengawas industri pembiayaan mewajibkan minimum modal disetor (paid up capital requirement) Rp100 Miliaruntuk perseroan dan Rp50 Miliar untuk koperasi. Selain itu, perusahaan pembiayaan juga diwajibkan memiliki rasio pinjaman terhadap modal sendiri (gearing ratio) maksimal sebesar 10 kali dan rasio piutang pembiayaan terhadap

Gambar 1. Persentase aset industri keuangan non bank terhadap aset tahun 2009 (Laporan Tahunan BAPEPAM LK, 2009)

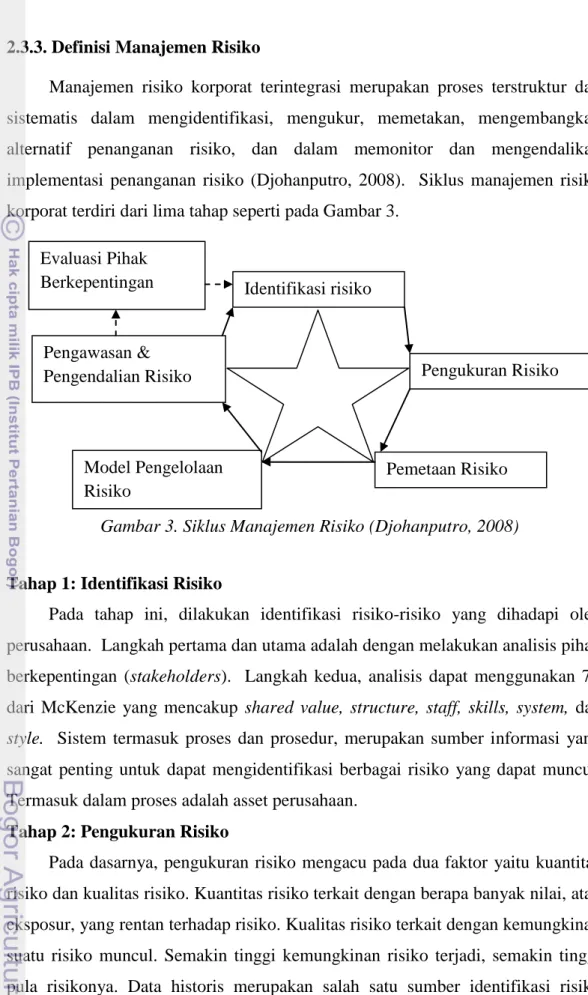

total aset (investment asset ratio) minimal sebesar 40 persen. Hal tersebut menjadi acuan Bapepam-LK dalam penerbitan izin usaha baru dan pencabutan izin usaha perusahaan pembiayaan yang tidak memenuhi ketentuan. Pada akhir tahun 2009 jumlah total perusahaan pembiayaan di Indonesia adalah sebanyak 198 perusahaan, menurun dari total 212 perusahaan di akhir tahun 2008.

Namun demikian, pencabutan izin sejumlahperusahaan pembiayaan yang tidak memenuhi ketentuan Bapepam-LK tidak hanya mengurangi pertumbuhanaset industri jasa pembiayaan, tetapi juga untuk menciptakan industri jasa pembiayaan yang ada semakin kuat dan sehat dengan manajemen risiko yang lebih baik.

Berdasarkan hasil riset yang dilakukan oleh Majalah Infobank, diketahui peringkat perusahaan pembiayaan pada tahun 2009 berdasarkan kinerja keuangannya. PT ABC Finance (nama perusahaan disamarkan) termasuk ke dalam 15 peringkat teratas diantara 69 perusahaan yang memperoleh predikat sangat bagus yang memiliki aset di atas Rp 1 triliun.Prestasi tersebut tentunya diiringi dengan perkembangan perusahaan. Pada tahun 2009, PT ABC Finance memiliki 32 kantor cabang dan tahun 2010 telah memiliki 43 kantor cabang yang tersebar di beberapa kota besar di Indonesia. Pada tahun 2011 ini, perusahaan merencanakan untuk menambah cabang sebanyak 14 cabang yang tersebar di Pulau Jawa, Sumatera, dan Kalimantan.

Gambar 2. Jumlah perusahaan pembiayaan tahun 2004-2009 (Laporan Tahunan BAPEPAM-LK, 2009)

3

1.2. Rumusan Masalah

Pertambahan jumlah nasabah dapat dilihat dari total penjualan pada tahun 2008hingga 2010. Pada tahun 2008 PT ABC Finance berhasil merelisasikan penjualan sebesar Rp 990.865.000.000, Rp 1.169.022.355.000 pada tahun 2009, dan pada tahun 2010 meningkat menjadi Rp 1.880.816.143.000. Meningkatnya penjualan tersebut mengindikasikan adanya potensi risiko kredit macet perusahaan akan semakin besar apabila tidak dikelola dengan baik. Terlihat pada meningkatnya jumlah Non Performing Loan (NPL) dari 1,15 persen pada tahun 2008 menjadi 7,40 persen pada tahun 2010. Oleh karena itu, perusahaan perlu menentukan kebijakan dan menangani kredit bermasalah.

Penelitian ini diperlukan untuk mengetahui risiko kredit yang terjadi di PT ABC Finance dan bagaimana tindakan manajemen dalam menangani kredit bermasalah tersebut. Berdasarkan latar belakang maka permasalahan yang dirumuskan adalah sebagai berikut:

1. Bagaimana perkembangan jumlah kredit dan trennya yang terjadi di PT ABC Finance?

2. Bagaimana perkembangan NPL dan trennya yang terjadi di PT ABC finance? 3. Faktor-faktor apa saja yang berpengaruh terhadap timbulnya risiko kredit di

PT ABC Finance?

4. Bagaimana risiko kredit yang terjadi di PT ABC Finance?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk:

1. Menganalisis perkembangan jumlah kredit dan trennya yang terjadi di PT ABC Finance.

2. Menganalisis perkembangan NPL dan trennya yang terjadi di PT ABC Finance.

3. Menganalisis faktor-faktor yang mempengaruhi terjadinya risiko kredit di PT ABC Finance.

1.4. Ruang Lingkup

Penelitian ini membahas mengenai risiko kredit yang terjadi pada PT ABC Finance. Kredit yang disalurkan oleh PT ABC Finance dan dikaji dalam penelitian ini adalah kredit pembiayaan kendaraan bermotor roda empat atau lebih. Data yang digunakan adalah laporan posisi kredit tahun 2008-2011, outstanding atau baki debet kredit 2008-2011. Data tersebut digunakan untuk mengidentifikasi munculnya kredit bermasalah pada PT ABC Finance. Kredit bermasalah yang dibahas antara lain kredit yang memiliki kolektibilitas kurang lancar, diragukan, dan macet. Penelitian dilakukan di Kantor Pusat PT ABC Finance.

II. TINJAUAN PUSTAKA

2.1. Pengertian Lembaga Keuangan

Menurut Triandaru dan Budisantoso (2007), berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 792 Tahun 1990 tentang lembaga keuangan, lembaga keuangan diberi batasan sebagai semua badan yang kegiatannya di bidang keuangan. Diantaranya melakukan penghimpunan dan penyaluran dana kepada masyarakat, terutama guna membiayai investasi perusahaan. Dalam kenyataannya, kegiatan pembiyaaan lembaga keuangan bisa diperuntukkan bagi investasi perusahaan, kegiatan konsumsi, serta kegiatan distribusi barang dan jasa. Secara umum lembaga keuangan dapat dikelompokkan dalam dua bentuk yaitu bank dan bukan bank. Perbedaan bank dan bukan bukan bank dapat dilihat melalui kegiatan utamanya yang pada Tabel 1.

Tabel 1. Perbandingan bank dan lembaga keuangan bukan bank

Kegiatan Lembaga Keuangan

Bank Bukan Bank

Penghimpunan dana

Secara langsung berupa simpanan dana

masyarakat (tabungan, giro, deposito)

Hanya secara tidak langsung dari masyarakat terutama melalui kertas berharga, penyertaan, pinjaman kredit dari lembaga lain. Secara tidak langsung dari

masyarakat (kertas berharga, penyertaan, pinjaman kredit dari lembaga lain)

Penyaluran dana

Untuk tujuan modal kerja, investasi, konsumsi

Terutama untuk tujuan investasi

Kepada individu dan badan usaha

Terutama kepada badan usaha

Untuk jangka pendek, menengah, dan panjang

Terutama untuk jangka menengah dan panjang Sumber: Triandaru dan Budisantoso, 2007.

Lembaga keuangan bank terdiri dari Bank Sentral, Bank Umum, Bank Perkreditan Rakyat, dan Bank bagi hasil. Lembaga keuangan bukan bank terdiri dari lembaga pembiayaan, asuransi, dana pensiun, pegadaian, pasar modal, dan pasar uang. Perusahaan pembiayaan adalah lembaga keuangan bukan bank yang

menyalurkan dana atau memberikan pembiayaan kepada debitur untuk tujuan konsumsi barang dan jasa.

2.2. Kredit

2.2.1. Definisi Kredit

Kredit berasal dari bahasa Yunani yaitu chedere yang berarti kepercayaan dan dalam bahasa latin yaitu creditum yang berarti kepercayaan akan kebenaran. Jadi bisa diartikan bahwa suatu pemberian kredit terjadi apabila ada unsur kepercayaan di dalamnya (Jumingan, 2008).

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang Perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan pinjam-meminjam antara bank dengan pijak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan.

2.2.2. Jenis-Jenis Kredit

Menurut Jumingan (2008), jenis-jenis kredit dilihat dari berbagai segi, yaitu: 1. Segi kegunaan

a. Kredit investasi, yaitu kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek atau pabrik baru dimana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan digunakan untuk kegiatan utama perusahaan.

b. Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Kredit modal kerja memiliki jangka waktu yang lebih pendek dibandingkan kredit investasi. 2. Segi tujuan

a. Kredit produktif, yaitu kredit yang digunakan untuk peningkatan usaha, produksi atau investasi.

b. Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

7

c. Kredit perorangan, yaitu kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut. 3. Segi jangka waktu

a. Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun.

b. Kredit jangka menengah, yaitu kredit yang memiliki jangka waktu berkisar antara satu sampai dengan tiga tahun.

c. Kredit jangka panjang, yaitu kredit yang masa pengembaliannya paling panjang yaitu di atas tiga tahun atau lima tahun.

4. Segi jaminan

a. Kredit dengan jaminan, yaitu kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berupa barang berwujud atau tidak berwujud.

b. Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan atau orang tertentu.

5. Segi sektor usaha, terdiri dari kredit pertanian, peternakan, sektor pertambangan, pendidikan, profesi, perumahan, dan sektor-sektor lainnya.

2.2.3. Unsur-Unsur Kredit

Jumingan (2008), mengemukakan unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

1. Kepercayaan

Kepercayaan yaitu keyakinan pemberi kredit bahwa kredit (bank) yang diberikan baik berupa uang, barang, atau jasa akan benar-benar diterima kembali dalam jangka waktu tertentu di masa yang akan datang.

2. Kesepakatan

Kesepakatan dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditandatangani oleh kedua belah pihak yaitu pihak bank dan debitur.

3. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu. Jangka waktu mencakup masa pengembalian kredit yang telah disepakati yang menyatakan bahwa ada jarak antara saat persetujuan pemberian kredit dalam pelunasannya.

4. Risiko

Faktor risiko kerugian dapat diakibatkan oleh dua hal yaitu risiko kerugian yang diakibatkan debitur tidak mau membayar kreditnya padahal mampu dan risiko yang disebabkan karena nasabah tidak sengaja misalnya karena terjadi musibah seperti bencana alam. Penyebab tidak tertagih sebenarnya dikarenakan adanya suatu tenggang waktu pengembalian (jangka waktu). Semakin panjang jangka waktunya suatu kredit semakin besar risikonya tidak tertagih demikian pula sebaliknya. Risiko ini menjadi tanggung jawab bank. Baik risiko yang disengaja maupun risiko yang tidak disengaja.

5. Balas jasa

Pemberian fasilitas kredit bank tentu mengharapkan suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga bagi bank konvensional. Balas jasa dalam bentuk bunga, biaya provisi dan komisi, serta biaya administrasi kredit ini merupakan keuntungan utama.

2.2.4. Analisis Kelayakan Kredit

Menurut Djohanputro (2008), analisis kredit berdasarkan prinsip 5C yang meliputi:

a. Character

Character (karakter) berkaitan dengan perilaku debitur atau pembeli secara

kredit mengenai keinginan untuk membayar dan memenuhi kewajiban. Perusahaan menggunakan data masa lalu mengenai track record calon debitur. Karakter dapat dikaitkan dengan pelanggaran moral (moral hazard) yaitu kecenderungan seseorang dengan sengaja menyimpangkanwewenang dan kemampuan untuk kepentingan pribadi dengan mengorbankan kepentingan orang lain dan menggunakan kemampuan atau kekayaan orang lain.

9

b. Capacity

Capacity (kapasitas) menunjukkan kemampuan calon debitur atau pembeli

secara kredit untuk membayar kewajiban pinjam meminjam. Potensi pembayaran kewajiban debitur dapat dilihat dari laporan keuangan historis dan kinerja berupa performa arus kas, neraca, laba rugi, rasio lancar dan rasio kas dapat menunjukkan kemampuan pemenuhan kewajiban.

c. Capital

Capital (modal) digunakan untuk mengetahui sumber-sumber pembiayaan

yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank. Modal dapat ditunjukkan oleh perbandingan antara pinjaman dan modal sendiri (ekuitas).

d. Collateral

Collateral (jaminan) merupakan piranti pengaman pinjaman yang terakhir.

Jaminan akan dieksekusi apabila debitur atau pembeli secara kredit menyatqakan tidak dapat membayar dan pinjaman tidak mungkin direstrukturisasi. Perusahaan kreditur perlu memperhatikan prinsip kehati-hatian dalam menetapkan kredit karena faktor status hukum jaminan. Nilai jaminan terhadap kewajiban, kemudahan likuidasi jaminan.

e. Condition

Condition (kondisi) mengacu kepada kondisi eksternal perusahaan yang

mempengaruhi kelangsungan perusahaan. Kondisi perusahaan berupa kondisi makro (ekonomi, politik, selera konsumen, dan lingkungan) dan intervensi pihak berkepentingan (stakeholders).

2.3. Konsep Risiko 2.3.1. Definisi Risiko

Menurut Djohanputro (2008), ada dua istilah yang sering dicampuradukkan, yaitu ketidakpastian dan risiko. Ketidakpastian (uncertainty) adalah keadaan dimana ada beberapa kemungkinan kejadian dan setiap kejadian akan menyebabkan hasil yang berbeda tetapi tingkat kemungkinan atau probabilitas kejadian itu tidak diketahui secara kuantitatif. Sedangkan risiko adalah ketidakpastian yang bisa dikuantitaskan yang dapat menyebabkan kerugian atau

kehilangan. Risiko dan ketidakpastian dibedakan dengan adanya informasi yang digunakan untuk menghitung tingkat ketidakpastian.

2.3.2. Klasifikasi Risiko

Djohanputro (2008), risiko diklasifikasikan menjadi dua, yaitu: 1. Klasifikasi risiko secara umum

a. Risiko murni, yaitu risiko yang dapat mengakibatkan kerugian pada perusahaan, tapi tidak ada kemungkinan menguntungkan.

b. Risiko spekulatif, yaitu risiko yang dapat mengakibatkan dua kemungkinan, merugikan atau menguntungkan perusahaan.

c. Risiko spesifik, yaitu risiko yang dapat didiversifikasi atau dapat dihilangkan melalui proses penggabungan.

2. Klasifikasi risiko perusahaan

a. Risiko keuangan, yaitu fluktuasi target keuangan atau ukuran moneter perusahaan karena gejolak berbagai variabel makro. Risiko keuangan terdiri dari empat jenis risiko, yaitu risiko likuiditas, risiko kredit, risiko permodalan, dan risiko pasar.

b. Risiko operasional, yaitu potensi penyimpangan dari hasil yang diharapkan karena tidak berfungsinya suatu sistem, SDM, teknologi atau faktor lain. Risiko operasional terdiri dari risiko SDM, risiko produktivitas, risiko teknlogi, risiko inovasi, risiko sistem, dan risiko proses.

c. Risiko strategis, yaitu risiko yang dapat mempengaruhi eksposur korporat dan eksposur strategis (terutama eksposur keuangan) sebagai akibat keputusan strategis yang tidak sesuai dengan lingkungan eksternal dan internal perusahaan. Risiko strategis terdiri dari risiko bisnis, risiko leverage operasi, dan risiko transaksi strategis.

d. Risiko eksternalitas, yaitu potensi penyimpangan hasil pada potensi eksposur korporat dan strategis, dan dapat memberikan dampak pada potensi penutupan usaha. Risiko eksternalitas terdiri dari risiko lingkungan, risiko reputasi, dan risiko hukum.

11

2.3.3. Definisi Manajemen Risiko

Manajemen risiko korporat terintegrasi merupakan proses terstruktur dan sistematis dalam mengidentifikasi, mengukur, memetakan, mengembangkan alternatif penanganan risiko, dan dalam memonitor dan mengendalikan implementasi penanganan risiko (Djohanputro, 2008). Siklus manajemen risiko korporat terdiri dari lima tahap seperti pada Gambar 3.

Tahap 1: Identifikasi Risiko

Pada tahap ini, dilakukan identifikasi risiko-risiko yang dihadapi oleh perusahaan. Langkah pertama dan utama adalah dengan melakukan analisis pihak berkepentingan (stakeholders). Langkah kedua, analisis dapat menggunakan 7S dari McKenzie yang mencakup shared value, structure, staff, skills, system, dan

style. Sistem termasuk proses dan prosedur, merupakan sumber informasi yang

sangat penting untuk dapat mengidentifikasi berbagai risiko yang dapat muncul. Termasuk dalam proses adalah asset perusahaan.

Tahap 2: Pengukuran Risiko

Pada dasarnya, pengukuran risiko mengacu pada dua faktor yaitu kuantitas risiko dan kualitas risiko. Kuantitas risiko terkait dengan berapa banyak nilai, atau eksposur, yang rentan terhadap risiko. Kualitas risiko terkait dengan kemungkinan suatu risiko muncul. Semakin tinggi kemungkinan risiko terjadi, semakin tinggi pula risikonya. Data historis merupakan salah satu sumber identifikasi risiko sekaligus sumber untuk mengukur besarnya risiko.

Identifikasi risiko Pengukuran Risiko Pemetaan Risiko Model Pengelolaan Risiko Pengawasan & Pengendalian Risiko Evaluasi Pihak Berkepentingan

Tahap 3: Pemetaan Risiko

Tujuan pemetaan risiko adalah untuk menetapkan prioritas risiko berdasarkan kepentingannya bagi perusahaan. Hal ini disebabkan oleh keterbatasan sumber daya yang ada untuk menghadapi semua risiko.

Tahap 4: Model Pengukuran Risiko

Beberapa model pengelolaan risiko yang dapat digunakan diantaranya pengelolaan risiko secara konvensional, penetapan modal risiko, dan struktur organisasi pengelolaan.

Tahap 5: Monitor dan Pengendalian

Monitor dan pengendalian penting dilakukan karena beberapa alasan. Pertama, manajemen perlu memastikan bahwa pelaksanaan pengelolaan risiko berjalan sesuai dengan rencana. Kedua, manajemen juga perlu memastikan bahwa model pengelolaan risiko cukup efektif. Ketiga, risiko itu sendiri berkembang, monitor dan pengendalian bertujuan untuk memantau perkembangan terhadap kecenderungan-kecenderungan berubahnya profil risiko. Perubahan ini berdampak pada pergeseran peta risiko yang otomatis pada perubahan prioritas risiko.

2.4. Manajemen Risiko Kredit 2.4.1. Definisi Risiko Kredit

Menurut Djohanputro (2008), risiko kredit adalah risiko bahwa debitur atau pembeli secara kredit tidak dapat membayar utang dan memenuhi kewajiban seperti tertuang dalam kesepakatan. Pengukuran risiko kredit selalu dikaitkan dengan nilai nominal risiko dan kualitas dari risiko yang keduanya menentukan kebijakan perusahaan dalam memberi kredit.

Besarnya risiko kredit terdiri dari dua faktor yaitu besarnya eksposur kredit dan kualitas eskposur kredit. Besarnya eksposur kredit sama dengan besarnya pinjaman itu sendiri. Semakin besar pinjaman, semakin besar pula tingkat eksposur kredit. Kualitas ekspor dicerminkan oleh kemungkinan gagal bayar dari debitur atau pembeli secara kredit dan kualitas dari jaminan yang diberikan oleh debitur atau pemberi kredit. Semakin rendah kualitas jaminan, semakin rendah kualitas kredit, semakin tinggi risiko kredit.

13

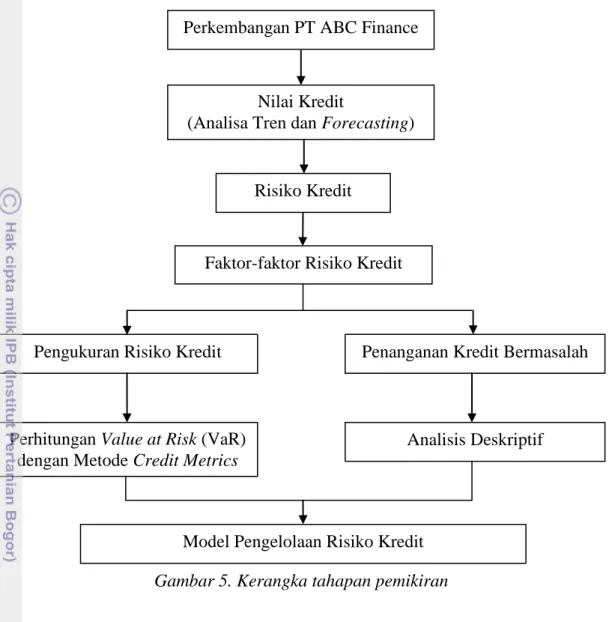

2.4.2. Dimensi Risiko Kredit

Ukuran nilai suatu risiko kredit terdiri dari faktor kuantitas exposure kredit dan kualitas exposure kredit. Kuantitas exposure kredit tercermin dalambesarnya pinjaman. Semaikn besar pinjaman maka semakin besar juga tingkat exposure kredit. Kualitas exposure kredit tercermin oleh kemungkinan gagal bayar dari debitur atau pembeli secara kredit dan kualitas dari jaminan yang diberikan oleh debitur atau pembeli kredit. Semakin rendah kualitas jaminan maka semakin rendah kualitas kredit dan semakin tinggi risiko kredit yang dihadapi (Djohanputro, 2008). Ukuran nilai suatu risiko kredit tercermin dalam dimensi risikoyang dapat dilihat pada Gambar 4.

Terdapat tiga jenis risiko yang membantu risiko kredit, yaitu:

1. Risiko gagal bayar, adalah probabilitas terjadinya gagal bayar pada periode tertentu. Untuk mengukur probalibilitas gagal bayar perusahaan dapat melakukan peningkatan (rating). Setiap perusahaan memiliki model pemeringkatan sendiri-sendri. Namun secara umum, ada lima faktor yang sering digunakan dan dikenal dengan 5C yaitu character, capital, capacity,

collateral, dan condition.

2. Risiko eksposur, merupakan risiko yang melekat pada besarnya kredit yang menghadapi risiko gagal bayar.

3. Risiko recovery, merupakan risiko yang melekat pada besarnya kredit yang menghadapi risiko gagal bayar. Tingkat recovery adalah sejauh mana perusahan dapat tetap mengupayakan supaya nilai kredit yang gagal bayar Esposure Kredit

Kualitas risiko kredit

Probabilitas likuidasi jaminan

Kuantitas jaminan Probabilitas gagal bayar

Kuantitas risiko kredit

Dimensi risiko

tersebut dapat diupayakan berapa pun nilai nominal yang bisa diperoleh. Semakin kecil nilai perolehan dari kredit macet, semakin besar risiko

recovery. Risiko recovery dinyatakan dalam bentuk persentase kemungkinan

recovery dari kredit macet.

2.5.Analisis Tren

Tren adalah suatu gerakan kecenderungan naik atau turun dalam jangka panjang yang diperoleh dari rata-rata perubahan dari waktu ke waktu dan nilainya cukup rata atau mulus (Suharyadi dan Purwanto, 2008). Tren data berkala bisa berbentuk tren yang meningkat dan menurun secara mulus. Untuk melakukan peramalan dengan analisis tren terdapat beberapa cara yaitu:

a. Metode semi rata-rata (semi average method)

Metode semi rata-rata membuat tren dengan cara mencari rata-rata kelompok data.

b. Metode kuadrat terkecil (least square method)

Tren dengan metode kuadrat terkecil diperoleh dengan menentukan garis tren yang mempunyai jumlah terkecil darikuadrat selisih data asli dengan data pada garis tren.

c. Metode tren quadratis (quadratic trend method)

Untuk tren yang sifatnya jangka pendek dan menengah, kemungkinan tren akan mengikuti pola linear. Namun, dalam jangka panjang pola bisa berubah tidak linear. Salah satu metode yang tidak linear adalah metode kuadratis.

d. Metode tren eksponensial (exponential trend method)

Tren eksponensial adalah suatu tren yang mempunyai pangkat atau eksponen dari waktunya.

2.6. Peramalan (Forecasting)

Peramalan (forecasting) adalah ilmu dan seni dalam memprediksi kejadian di masa depan dengan menggunakan data masa lalu dan menempatkannya ke masa yang akan datang dengan suatu bentuk model matematis. Menurut Reksohadiprodjo (1999), peramalan berdasar analisa time series dapat dikelompokkan menjadi beberapa yaitu:

15

a. Forecast dengan ekstrapolasi sederhana untuk jangka pendek

b. Forecast dengan memanfaatkan indikator-indikator ekonomi untuk jangka pendek

c. Forecast dengan ekstrapolasi trend untuk jangka panjang

d. Forecast berdasar exponential smoothing untuk jangka pendek dan metode-metode yang kompleks untuk jangka menengah.

2.7.Value at Risk (VaR)

Value at risk (VaR) memberikan keleluasaan bagi bank untuk menggunakan

formulasinya sendiri dan mengembangkan model sesuai dengan ketentuan yang berlaku dalam mengukur risiko kredit. Value at Risk adalah pengukuran suatu risiko yang dilakukan secara kuantitatif dengan memperkirakan potensi maksimum kerugian yang mungkin terjadi dengan suatu tingkat keyakinan tertentu. Inti dari VaR itu sendiri adalah volatilitas. Volatilitas adalah keragaman perubahan faktor risiko. Secara statistika, volatilitas ini sama dengan simpangan baku (Jorion dalam Setianingsih, 2008).

2.8. Hasil Penelitian Terdahulu

Setianingsih (2008), meneliti tentang analisis risiko kredit dan penanganan kredit bermasalah pada Bank Jabar (Studi Kasus Bank Jabar Cabang Kuningan). Hasil penelitian yaitu jumlah kredit bermasalah Bank Jabar Kuningan cenderung naik seiring dengan meningkatnya jumlah kredit yang diberikan. Namun kondisi kredit bermasalah tersebut masih di bawah batas maksimum kredit bermasalah yang ditetapkan oleh Bank Indonesia. Kebijakan kredit Bank Jabar Kuningan ditetapkan untuk mengurangi risiko kredit yang mungkin terjadi.

Sriwahyuni (2009), meneliti tentang analisis risiko kredit pegawai bermasalah pada PD. BPR Sukabumi cabang Kalapanunggal. Hasil penelitiannya yaitu jumlah kredit yangdisalurkan dari tahun 2004-2007 terus meningkat dan perkembangan kredit pegawai bermasalah mengalami peningkatan sebesar 13,33 persen pada bulan Desember 2008 dan 17,94 persen pada bulan Maret 2009. Peningkatan kredit bermasalah disebabkan oleh beberapa faktor yaitu kurangnya tenaga kerja untuk pembinaan dan pengawasan terhadap debitur, faktor eksternal debitur, dan faktor eksternal lingkungan. Berdasarkan hasil perhitungan dengan

metode VaR dapat diketahui bahwa kemungkinan kerugian maksimum kredit pegawai pada bulan April 2009 dengan tingkat keyakinan 95 persen adalah sebesar Rp 848.498.756 atau 22,97 persen dari total baki debet. Sedangkan dengan tingkat keyakinan 99 persen adalah sebesar Rp 1.198.183.092 atau 32,43 persen dari total baki debet.

Yoga (2009), meneliti tentang analisis kredit di PD BPR BKK Pati Kota kantor Kas Margoyoso. Hasil penelitiannya yaitu kredit yang disalurkan PD BPR BKK Pati Kota Kantor Kas Margoyoso mengalami kredit bermasalah dengan nilai NPL 26,53 persen. Faktor penyebabnya adalah seksi pemasaran kredit yang kurang teliti, debitur dan monitoring kredit kurang insentif, serta keadaan ekonomi makro terutama fluktuasi. Kerugian maksimum yang dihadapi per Desember 2008 dengan tingkat keyakinan 95 persen sebesar Rp 329.271.901,56 atau 21,05 persen dari total baki debet, dan dengan tingkat keyakinan 99 persen sebesar Rp 464.971.836,74 atau 29,72 persen dari total baki debet.

III.METODE PENELITIAN

3.1. Kerangka Tahapan Pemikiran

Perkembangan industri non perbankan terus menunjukkan tren positif terutama perasuransian dan perusahaan pembiayaan. Hal ini terjadi pula pada PT ABC Finance yang usahanya terus berkembang hingga saat ini telah memiliki 43 cabang yang tersebar di beberapa kota besar di Indonesia. Pada tahun 2011 ini perusahaan berencana untuk menambah cabang sebanyak 14 cabang. Semakin luasnya jaringan usaha PT ABC Finance diiringi pula dengan bertambahnya jumlah nasabah PT ABC Finance. Penyaluran kredit kepada nasabah mengandung risiko yang dapat mempengaruhi keadaan keuangan perusahaan.

Risiko merupakan hal penting yang harus dihindari agar tidak berpengaruh besar terhadap keadaan perusahaan. Risiko yang tinggi dapat menyebabkan kerugian yang tinggi pula. Risiko yang terjadi dari penyaluran kredit adalah risiko gagal bayar yang menyebabkan terjadinya kredit bermasalah. Perusahaan perlu menyelesaikan dan menangani risiko yang timbul agar keadaan keuangan perusahaan semakin baik.

Terlebih dahulu perusahaan perlu mengidentifikasi faktor-faktor yang mempengaruhi terjadinya risiko kredit pada PT ABC Finance. Selanjutnya dilakukan pengukuran terhadap risiko. Pengukuran risiko merupakan salah satu cara dalam teknik pengelolaan risiko sehingga dapat menentukan prosedur penanganan risiko yang bisa diterapkan. Pengukuran risiko dilakukan dengan perhitungan Value at Risk (VaR) sehingga perusahaan dapat mengetahui potensi maksimum kerugian yang mungkin terjadi. Perhitungan VaR menggunakan metode credit metrics. Sedangkan untuk menentukan prosedur penanganan kredit bermasalah dilakukan dengan analisis deskriptif.

3.2. Alur Pemikiran

Perusahaan menghadapi permasalahan seperti persaingan usaha, bertambahnya jumlah cabang dan nasabah yang diiringi dengan risiko kredit bermasalah yang meningkat pula. Permasalahan tersebut dipengaruhi oleh beberapa faktor yang dapat dikendalikan dan tidak dapat dikendalikan oleh perusahaan. Selanjutnya dengan sejumlah data dan informasi yang diperoleh melalui wawancara dan studi pustaka maka dilakukan proses pengolahan data dengan mempertimbangkan faktor lingkungan, dan berdasarkan parameter kontrol. Parameter control merupakan standar yang digunakan sebagai kendali. Hingga diperoleh output dari proses yang dilakukan dan outcome dari output yang dihasilkan. Jika output yang dihasilkan tidak seperti yang diharapkan maka perlu

Gambar 5. Kerangka tahapan pemikiran

Perkembangan PT ABC Finance

Risiko Kredit

Faktor-faktor Risiko Kredit

Pengukuran Risiko Kredit Penanganan Kredit Bermasalah

Perhitungan Value at Risk (VaR) dengan Metode Credit Metrics

Analisis Deskriptif

Model Pengelolaan Risiko Kredit Nilai Kredit

19

dilakukan peninjauan ulang data yang dianalisa (feedback). Bagan alur pikir dapat dilihat pada Lampiran 2.

3.3. Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di Kantor Pusat PT ABC Finance yang berlokasi di Jl. Prof. Dr. Satrio, Jakarta. Waktu penelitian dilakukan selama tiga bulan yaitu dari tanggal 15 Mei sampai dengan 15 Agustus 2011.

3.4. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder. Data primer merupakan data yang diperoleh secara langsung dari sumbernya yaitu melalui pengumpulan data dan wawancara langsung dengan pihak manajemen PT ABC Finance yang terkait. Sedangkan data sekunder merupakan data yang diperoleh melalui data historis PT ABC Finance, studi pustaka, dan publikasi elektronik. Jenis data sekunder yang digunakan berupa laporan posisi kredit tahun 2008-2011, dan outstanding atau baki debet kredit 2008-2011.

3.5. Metode Pengumpulan Data

Metode pengumpulan data mengenai manajemen risiko kredit pada PT ABC Finance diperoleh melalui:

a. Wawancara, yaitu suatu metode pengumpulan data primer dengan cara mengajukan pertanyaan secara langsung kepada Boards of Director, Kepala Cabang, Bagian Marketing, dan Bagian Kredit.

b. Studi kepustakaan, yaitu mencari literatur, penelusuran data kepustakaan, buku, media cetak, dan internet.

3.6. Metode Pengolahan dan Analisis Data

Dalam penelitian ini, pengolahan data dilakukan secara kualitatif dan kuantitatif. Pengolahan data secara kualitatif akan dilakukan dengan analisis deskriptif. Analisa tren dan forecasting dilakukan untuk mengetahui tren perkembangan jumlah kredit yang disalurkan dan NPL selama tahun 2008-2010 dan meramalkan tahun 2011. Sedangkan pengolahan data secara kuantitatif akan dilakukan dengan metode Value at Risk (VaR) dengan credit metrics.

3.6.1. Analisis Deskriptif

Analisis deskriptif memacu pada transformasi dari data-data mentah ke dalam suatu bentuk yang lebih mudah dimengerti. Analisis deskriptif digunakan untuk mengetahui prosedur pengelolaan kredit bermasalah dan perkembangan kolektibilitas kredit agar lebih mudah untuk diinterpretasikan.

3.6.2.Analisa Tren

Analisa tren dilakukan dengan metode tren quadratis (quadratic trend

method). Metode ini dipilih karena memiliki nilai selisih antara data dengan

peramalan yang paling kecil sehingga dirasakan paling tepat atau memiliki tingkat kesalahan yang kecil.

3.6.3. Peramalan (Forecasting)

Peramalan dilakukan dengan metode single eksponential smoothing. Metode ini menggunakan konstanta pemulusan (α) 0,75. Menurut Reksohadiprodjo (1999), rumusekstrapolasi sederhana adalah:

... (1) Keterangan:

Ft : Peramalan yang baru

Ft-1 : Peramalan periode sebelumnya

At-1 : Nilai Aktual periode sebelumnya

α : Konstanta pemulusan 0 < α < 1

3.6.4 Value at Risk (VaR)

Value at Risk adalah pengukuran suatu risiko yang dilakukan secara

kuantitatif dengan memperkirakan potensi maksimum kerugian yang mungkin terjadi dengan suatu tingkat keyakinan tertentu. Inti dari VaR itu sendiri adalah volatilitas. Volatilitas adalah keragaman perubahan faktor risiko. Secara statistika, volatilitas ini sama dengan simpangan baku (Jorion dalam Setianingsih, 2008).

Penilaian risiko ini menggunakan data masa lalu (historical data) dengan cara melakukan pengukuran terhadap volatilitas dari fluktuasi nilai di masa lalu. Dalam perhitungan terhadap nilai risiko di masa yang akan datang tidak bisa memastikan dengan pasti potensi kerugian yang akan terjadi, oleh sebab itu nilai peluang selalu mengikuti hasilnya. Transparansi VaR akan semakin baik karena VaR secara konsisten mengukur pengaruh dari hedging terhadap risiko total. VaR

21

memberikan penekanan pada keseluruhan risiko dibandingkan dengan pengukuran tradisional yang lebih menekankan pada risiko per transaksi individual (Joriondalam Setianingsih, 2008).

a. Perhitungan VaR dengan metode credit metrics

Credit metrics adalah suatu kerangka Value at Risk yang diaplikasikan

untuk penilaian risiko suatu asset yang tidak diperdagangkan seperti pinjaman. Metode ini didasarkan pada konsep rata-rata dan simpangan baku terboboti. Dalam prosesnya memerlukan credit rating (peringkat kredit) dan matriks migrasi.

b. Peringkat kredit

Dalam perhitungan VaR kredit dengan metode credit metrics perlu dilakukan pemeringkatan kredit terlebih dahulu. Dalam penelitian ini tidak menggunakan eksternal rating, sehingga sebagai pengganti peringkat diperlukan kolektibilitas debitur berdasarkan peraturan yang dikeluarkan oleh Bank Indonesia.

c. Matriks migrasi

Pengertian matriks migrasi sama dengan matriks transisi. Peluang migrasi atau perpindahan dari suatu kelas peringkat (kolektibilitas) tertentu ke kelas peringkat yang lain dinamakan matriks transisi. Matriks transisi ini dapat diartikan juga sebagai proporsi perpindahan kolektibilitas dari satu bulan ke bulan lainnya. Matriks migrasi diasumsikan stasioner (stabil). Penentuan matriks migrasi dalam penelitian ini menggunakan kolektibilitas debitur. Bentuk matriks transisi adalah sebagai berikut:

Keterangan:

P11 adalah peluang kredit dengan peringkat 1 (Kolektibilitas lancar) tetap

berada pada peringkat 1 (Kolektibiltas lancar). L DPK KL D M L DPK KL D M

P12 adalah peluang kredit dengan peringkat 1 menjadi berada pada peringkat 2

(Kolektibilitas dalam perhatian khusus), dan seterusnya.

L, DPK, KL, D, M adalah kolektibilats lancar, dalam perhatian khusus, kurang lancar, diragukan, dan macet.

d. Tahapan menghitung VaR

Tahap dalam menghitung VaR dengan credit metrics adalah sebagai berikut: 1. Menentukan matriks transisi bulanan

Matriks transisi bulanan atau rating migration merupakan perubahan rating debitur baik meningkat, menurun, ataupun tetap (perubahan dari migrasi kualitas kredit pada suatu periode waktu tertentu). Matriks transisi ini berukuran 5 x 5 karena jumlah kelas (grade) dalam credit rating system ada lima yaitu L, DPK, KL, D, M. data historis pergeseran kolekbilitas per debitur per bulan selama periode pengamatan merupakan dasar untuk penyusunan peluang transisi dari setiap kolektibilitas.

2. Menentukan matriks migrasi unconditional

Matriks migrasi unconditional adalah proporsi perpindahan kolektibilitas dari satu bulan ke bulan lainnya. Matriks ini merupakan rata-rata dari matriks transisi bulanan. Bentuk matriks ini sama dengan matriks transisi.

Baris ke satu pada matriks di atas merupakan peluang untuk menghitung VaR pada kolektibilitas lancar, baris ke dua merupakan peluang untuk menghitung VaR pada kolektibilitas dalam perhatian khusus, dan seterusnya. Elemen-elemen yang ada pada matriks migrasi unconditional ini merupakan peluang migrasi ke peringkat tertentu, yang akan digunakan untuk menghitung rata-rata nilai baki debet dalam perhitungan VaR.

3. Menghitung rata-rata nilai baki debet

Merupakan jumlah dari hasil perkalian antara peluang migrasi ke peringkat tertentu dengan hasil kali antara nilai baki debet total peringkat tertentu pada akhir

L DPK KL D M L DPK KL D M

23

periode pengamatan dengan peluang peringkat tertentu. Peringkat yang dimaksud adalah kolektibilitas. Secara sistematis adalah sebagai berikut:

... (2) Keterangan:

µ : rata-rata nilai baki debet

pi : peluang suatu kondisi (peluang migrasi ke peringkat tertentu)

µi : nilai baki debet yang merupakan hasil kali antara baki debet total

peringkat tertentu pada akhir periode pengamatan dengan peluang peringkat tertentu.

s : banyaknya peringkat

4. Menghitung selisih nilai baki debet dengan nilai rata-rata baki debet 5. Menghitung ragam

Digunakan untuk mengetahui tingkat keragaman dalam data. Semakin tinggi nilai ragam berarti semakin bervariasi dan beragam suatu data. Secara sistematis rumus ragam adalah sebagai berikut:

... (3) 6. Menghitung simpangan baku

Merupakan akar dari ragam. Simpangan baku ini disebut volatilitas (s). Nilai volatilitas ini digunakan untuk menghitung VaR kredit. Formula yang digunakan untuk menghitung VaR kredit dengan asumsi nilai pinjaman terdistribusi normal untuk tingkat keyakinan tertentu adalah sebagai berikut:

... (4) Keterangan:

Za : titik kritis pada tabel Z (Za pada tingkat keyakinan tertentu)

s : penduga volatilitas

Semakin besar tingkat kepercayaan yang digunakan maka nilai VaR akan semakin besar, begitu juga dengan volatilitas, semakin besar volatilitas yang dihasilkan maka nilai VaR akan semakin besar pula. Besarnya risiko kredit dalam penelitian ini adalah penjumlahan dari VaR kredit setiap peringkat (kolektibilitas).

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

PT ABC Finance (nama perusahaan disamarkan) didirikan pada tanggal 29 Maret 1993, dan baru beroperasi pada tanggal 3 Mei 1994, setelah mendapatkan izin dari Departemen Keuangan pada tanggal 14 April 1994. Izin yang diberikan khususnya bergerak dalam bidang usaha lembaga pembiayaan konsumen selain dari izin lainnya untuk usaha sewa guna usaha dan credit card.

Sejak awal berdiri, PT ABC Finance langsung berkembang menjadi perusahaan yang baik dan terpercaya. Dalam waktu 3 tahun telah mempunyai 13 cabang yang tersebar luas di Pulau Jawa. Namun krisis moneter pada tahun 1998 ikut mempengaruhi perkembangan usaha, sehingga pada tahun 2000 PT ABC Finance baru dapat lagi memulai kembali mengembangkan usahanya dengan me-rekstruktur pemegang saham dan manajemen baru. Struktur organisasi PT ABC Finance dapat dilihat pada Gambar 6.

PT ABCFinance tumbuh pesat tahun demi tahun dan pada akhir tahun 2008 aset PT ABC Finance telah mencapai 1,2 Triliun Rupiah. Tahun 2010, PT ABC Finance telah mempunyai 43 cabang yang tersebar di Pulau Jawa, Bali, Sumatera, dan Lombok yang diantaranya 3 cabang adalah cabang PT ABC divisi pembiayaan syariah. Pada tahun 2011 ini, PT ABC Finance akan menambah cabang sebanyak 14 kantor cabang PT ABC Finance konvensional maupun syariah yang tersebar hingga ke Pulau Kalimantan.

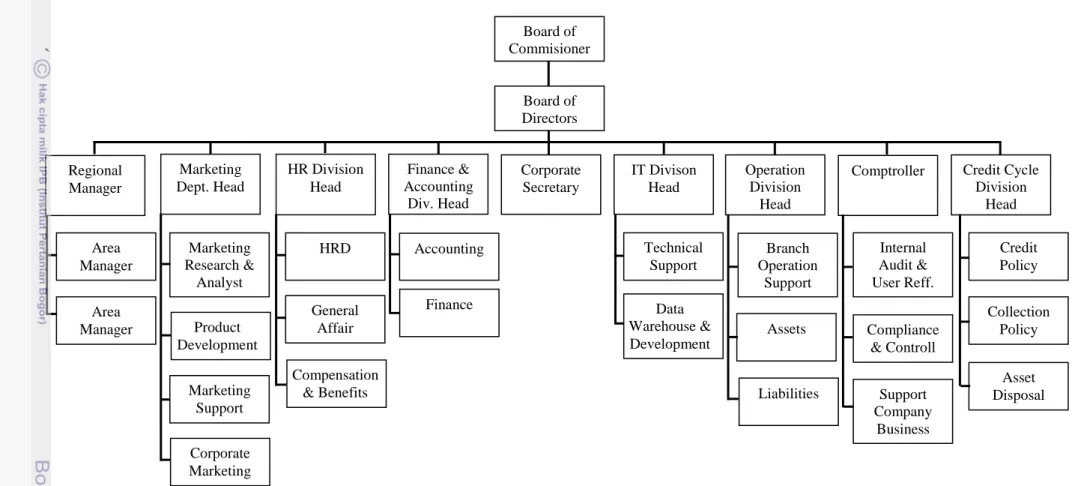

25 ` Board of Commisioner s Board of Directors Comptroller Operation Division Head IT Divison Head Corporate Secretary Finance & Accounting Div. Head HR Division Head Marketing Dept. Head Regional Manager Credit Cycle Division Head Area Manager Area Manager Marketing Research & Analyst Product Development Marketing Support Corporate Marketing HRD General Affair Compensation & Benefits Accounting Finance Technical Support Data Warehouse & Development Branch Operation Support Assets Liabilities Internal Audit & User Reff. Compliance & Controll Support Company Business Credit Policy Collection Policy Asset Disposal

Ju m la h Kr ed it Year Month 2011 2010 2009 2008 Sep Jun Mar Dec Sep Jun Mar Dec Sep Jun Mar Dec 2.2500E+11 2.0000E+11 1.7500E+11 1.5000E+11 1.2500E+11 1.0000E+11 7.5000E+10 5.0000E+10 Accuracy Measures MAPE 1.17671E+01 MAD 1.47214E+10 MSD 2.92165E+20 Variable Actual Fits Trend Analysis Plot for Jumlah Kredit

Quadratic Trend Model

Yt = 57246088434 + 5785694582*t - 44258805*t**2

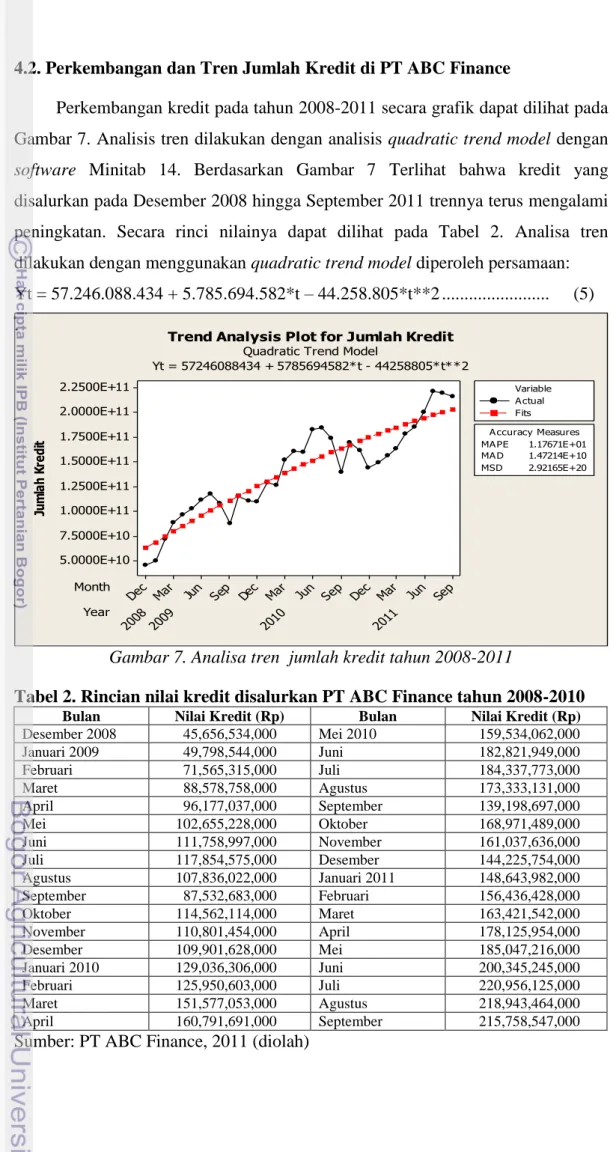

4.2. Perkembangan dan Tren Jumlah Kredit di PT ABC Finance

Perkembangan kredit pada tahun 2008-2011 secara grafik dapat dilihat pada Gambar 7. Analisis tren dilakukan dengan analisis quadratic trend model dengan

software Minitab 14. Berdasarkan Gambar 7 Terlihat bahwa kredit yang

disalurkan pada Desember 2008 hingga September 2011 trennya terus mengalami peningkatan. Secara rinci nilainya dapat dilihat pada Tabel 2. Analisa tren dilakukan dengan menggunakan quadratic trend model diperoleh persamaan: Yt = 57.246.088.434 + 5.785.694.582*t – 44.258.805*t**2 ... (5) .

Tabel 2. Rincian nilai kredit disalurkan PT ABC Finance tahun 2008-2010

Bulan Nilai Kredit (Rp) Bulan Nilai Kredit (Rp)

Desember 2008 45,656,534,000 Mei 2010 159,534,062,000 Januari 2009 49,798,544,000 Juni 182,821,949,000 Februari 71,565,315,000 Juli 184,337,773,000 Maret 88,578,758,000 Agustus 173,333,131,000 April 96,177,037,000 September 139,198,697,000 Mei 102,655,228,000 Oktober 168,971,489,000 Juni 111,758,997,000 November 161,037,636,000 Juli 117,854,575,000 Desember 144,225,754,000 Agustus 107,836,022,000 Januari 2011 148,643,982,000 September 87,532,683,000 Februari 156,436,428,000 Oktober 114,562,114,000 Maret 163,421,542,000 November 110,801,454,000 April 178,125,954,000 Desember 109,901,628,000 Mei 185,047,216,000 Januari 2010 129,036,306,000 Juni 200,345,245,000 Februari 125,950,603,000 Juli 220,956,125,000 Maret 151,577,053,000 Agustus 218,943,464,000 April 160,791,691,000 September 215,758,547,000

Sumber: PT ABC Finance, 2011 (diolah)

27 Ju m la h Kr ed it Year Month 2011 2010 2009 2008 Sep Jun Mar Dec Sep Jun Mar Dec Sep Jun Mar Dec 2.5000E+11 2.0000E+11 1.5000E+11 1.0000E+11 5.0000E+10 Smoothing Constant Alpha 0.75 Accuracy Measures MAPE 1.14757E+01 MAD 1.32712E+10 MSD 2.63584E+20 Variable Forecasts 95.0% PI Actual Fits

Single Exponential Smoothing Plot for Jumlah Kredit

Peramalan dilakukan menggunakan single exponential smoothing dengan konstanta pemulusan 0,75 dengan software Minitab 14. Hasil peramalan nilai kredit untuk bulan Oktober 2011 diketahui sebesar Rp 216.287.870.245,00, grafiknya dapat dilihat pada Gambar 8. Realisasi nilai kredit pada bulan September 2011 yaitu sebesar Rp 215.758.547.000,00.

4.3 Perkembangan dan Tren Non Performing Loan (NPL) di PT ABC Finance

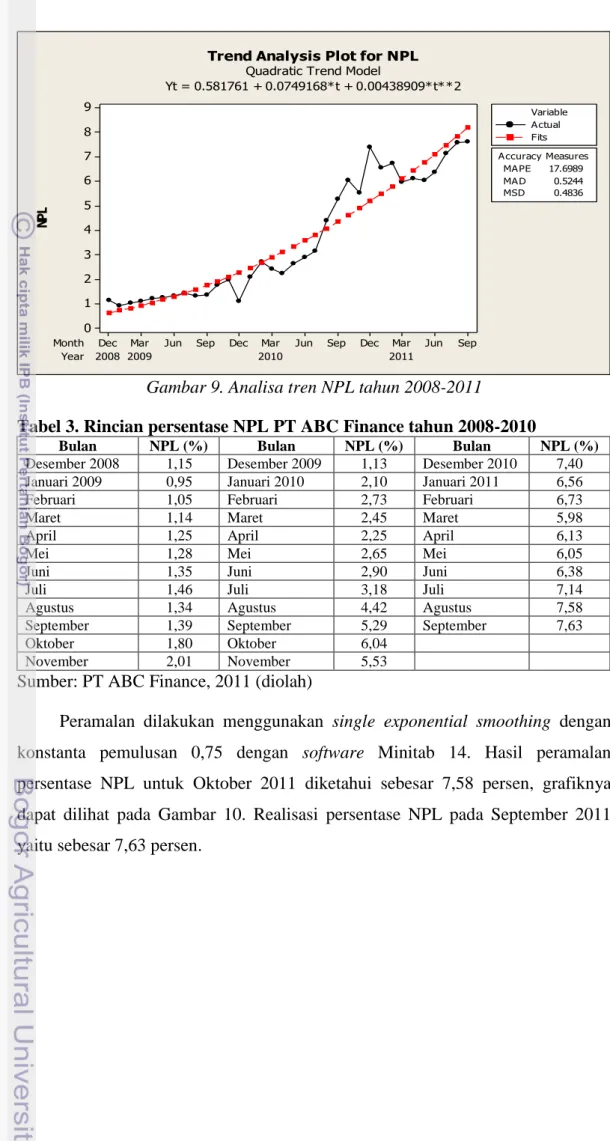

Perkembangan Non Performing Loan (NPL) pada tahun 2008-2011 secara grafik dapat dilihat pada Gambar 9. Analisis tren dilakukan dengan analisis

quadratic trend model dengan software Minitab 14. Berdasarkan Gambar 9

Terlihat bahwa NPL yang terjadi di PT ABC Finance pada Desember 2008 hingga September 2011 trennya terus mengalami peningkatan. Secara rinci nilainya dapat dilihat pada Tabel 3. Analisa tren dilakukan dengan menggunakan

quadratic trend model diperoleh persamaan:

Yt = Yt = 0,581761 + 0,0749168*t + 0,00438909*t**2 ... (6)

NP L Year Month 2011 2010 2009 2008 Sep Jun Mar Dec Sep Jun Mar Dec Sep Jun Mar Dec 9 8 7 6 5 4 3 2 1 0 Accuracy Measures MAPE 17.6989 MAD 0.5244 MSD 0.4836 Variable Actual Fits Trend Analysis Plot for NPL

Quadratic Trend Model

Yt = 0.581761 + 0.0749168*t + 0.00438909*t**2

Tabel 3. Rincian persentase NPL PT ABC Finance tahun 2008-2010

Bulan NPL (%) Bulan NPL (%) Bulan NPL (%)

Desember 2008 1,15 Desember 2009 1,13 Desember 2010 7,40

Januari 2009 0,95 Januari 2010 2,10 Januari 2011 6,56

Februari 1,05 Februari 2,73 Februari 6,73

Maret 1,14 Maret 2,45 Maret 5,98

April 1,25 April 2,25 April 6,13

Mei 1,28 Mei 2,65 Mei 6,05

Juni 1,35 Juni 2,90 Juni 6,38

Juli 1,46 Juli 3,18 Juli 7,14

Agustus 1,34 Agustus 4,42 Agustus 7,58

September 1,39 September 5,29 September 7,63

Oktober 1,80 Oktober 6,04

November 2,01 November 5,53

Sumber: PT ABC Finance, 2011 (diolah)

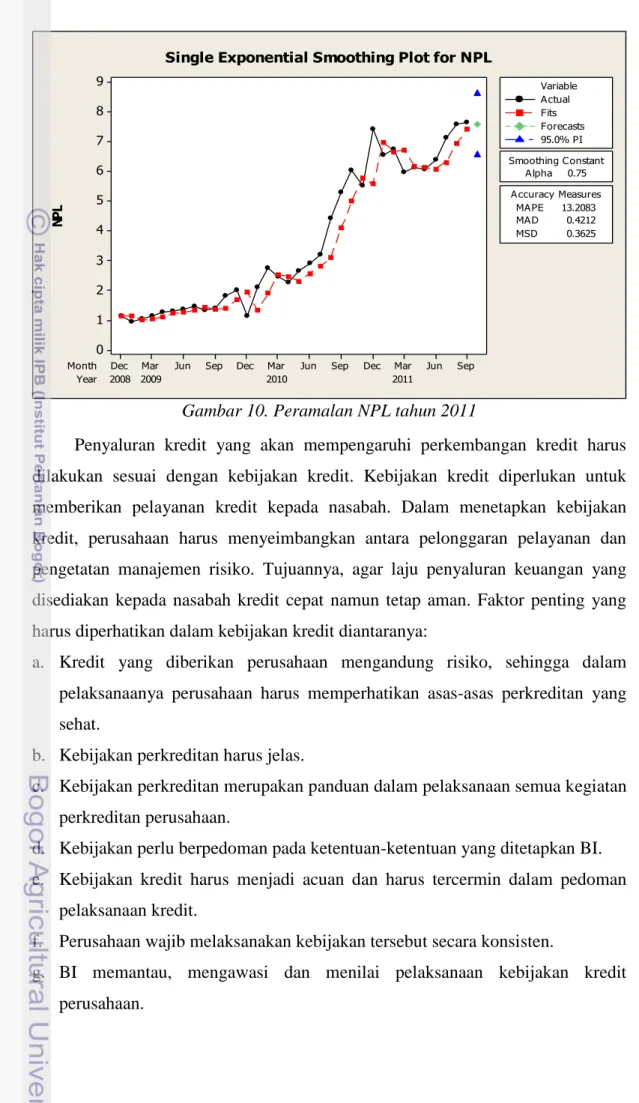

Peramalan dilakukan menggunakan single exponential smoothing dengan konstanta pemulusan 0,75 dengan software Minitab 14. Hasil peramalan persentase NPL untuk Oktober 2011 diketahui sebesar 7,58 persen, grafiknya dapat dilihat pada Gambar 10. Realisasi persentase NPL pada September 2011 yaitu sebesar 7,63 persen.

29 NP L Year Month 2011 2010 2009 2008 Sep Jun Mar Dec Sep Jun Mar Dec Sep Jun Mar Dec 9 8 7 6 5 4 3 2 1 0 Smoothing Constant Alpha 0.75 Accuracy Measures MAPE 13.2083 MAD 0.4212 MSD 0.3625 Variable Forecasts 95.0% PI Actual Fits

Single Exponential Smoothing Plot for NPL

Penyaluran kredit yang akan mempengaruhi perkembangan kredit harus dilakukan sesuai dengan kebijakan kredit. Kebijakan kredit diperlukan untuk memberikan pelayanan kredit kepada nasabah. Dalam menetapkan kebijakan kredit, perusahaan harus menyeimbangkan antara pelonggaran pelayanan dan pengetatan manajemen risiko. Tujuannya, agar laju penyaluran keuangan yang disediakan kepada nasabah kredit cepat namun tetap aman. Faktor penting yang harus diperhatikan dalam kebijakan kredit diantaranya:

a. Kredit yang diberikan perusahaan mengandung risiko, sehingga dalam pelaksanaanya perusahaan harus memperhatikan asas-asas perkreditan yang sehat.

b. Kebijakan perkreditan harus jelas.

c. Kebijakan perkreditan merupakan panduan dalam pelaksanaan semua kegiatan perkreditan perusahaan.

d. Kebijakan perlu berpedoman pada ketentuan-ketentuan yang ditetapkan BI. e. Kebijakan kredit harus menjadi acuan dan harus tercermin dalam pedoman

pelaksanaan kredit.

f. Perusahaan wajib melaksanakan kebijakan tersebut secara konsisten.

g. BI memantau, mengawasi dan menilai pelaksanaan kebijakan kredit perusahaan.

h. Pengertian kredit dalam kebijakan kredit meliputi semua jenis fasilitas keuangan yang disediakan kepada nasabah.

Kebijakan-kebijakan perkreditan ditetapkan untuk mengurangi risiko kredit bermasalah yang terjadi di PT ABC Finance. PT ABC Finance memiliki kebijakan perkreditan sebagai berikut:

1. Jenis kredit yang diberikan adalah kredit pembiayaan kendaraan roda empat atau lebih. Kredit diberikan untuk pembiayaan mobil baru dan bekas.

2. Jumlah kredit yang diberikan yaitu mulai dari Rp 10 Juta sampai dengan Rp 200 Juta. Pemberian kredit melebihi dua ratus juta rupiah terlebih dahulu harus mengajukan memo usulan kredit.

3. Batas jangka waktu pemberian kredit yaitu 12-48 bulan.

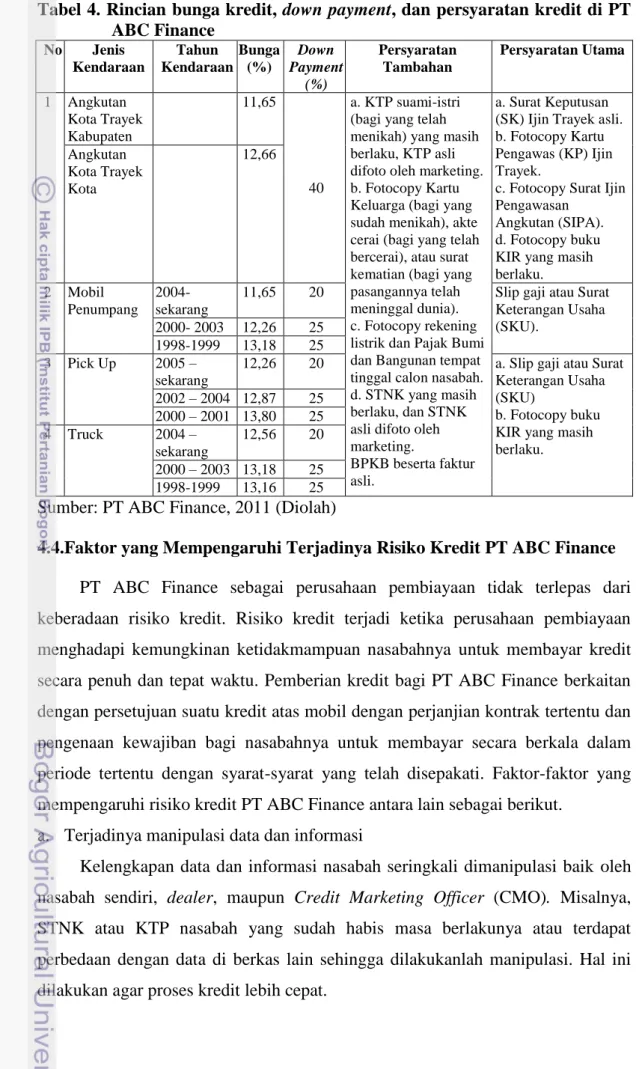

4. Bunga kredit yang ditetapkan bervariasi bergantung kepada jenis kendaraan dan tahun kendaraan. Bunga kredit dihitung secara flat atau tetap selama jangka waktu kredit. Rincian bunga kredit dapat dilihat pada Tabel 4.

5. Persentase Down Payment bervariasi ditetapkan berdasarkan jenis kendaraan dan tahun kendaraan.

6. Agunan yang digunakan yaitu surat-surat kendaraan seperti Bukti Kepemilikan Kendaraan Bermotor (BPKB) dan Surat Keputusan (SK) Ijin Trayek untuk angkutan umum.

7. Persyaratan kredit yang perlu dilengkapi oleh calon nasabah diantaranya yaitu persyaratan utama dan persyaratan tambahan. Rincian persyaratan dapat dilihat pada Tabel 4.

31

Tabel 4. Rincian bunga kredit, down payment, dan persyaratan kredit di PT ABC Finance No Jenis Kendaraan Tahun Kendaraan Bunga (%) Down Payment (%) Persyaratan Tambahan Persyaratan Utama 1 Angkutan Kota Trayek Kabupaten 11,65 40 a. KTP suami-istri (bagi yang telah menikah) yang masih berlaku, KTP asli difoto oleh marketing. b. Fotocopy Kartu Keluarga (bagi yang sudah menikah), akte cerai (bagi yang telah bercerai), atau surat kematian (bagi yang pasangannya telah meninggal dunia). c. Fotocopy rekening listrik dan Pajak Bumi dan Bangunan tempat tinggal calon nasabah. d. STNK yang masih berlaku, dan STNK asli difoto oleh marketing.

BPKB beserta faktur asli.

a. Surat Keputusan (SK) Ijin Trayek asli. b. Fotocopy Kartu Pengawas (KP) Ijin Trayek.

c. Fotocopy Surat Ijin Pengawasan

Angkutan (SIPA). d. Fotocopy buku KIR yang masih berlaku. Angkutan Kota Trayek Kota 12,66 2 Mobil Penumpang 2004-sekarang

11,65 20 Slip gaji atau Surat

Keterangan Usaha (SKU). 2000- 2003 12,26 25 1998-1999 13,18 25 3 Pick Up 2005 – sekarang

12,26 20 a. Slip gaji atau Surat

Keterangan Usaha (SKU)

b. Fotocopy buku KIR yang masih berlaku. 2002 – 2004 12,87 25 2000 – 2001 13,80 25 4 Truck 2004 – sekarang 12,56 20 2000 – 2003 13,18 25 1998-1999 13,16 25

Sumber: PT ABC Finance, 2011 (Diolah)

4.4.Faktor yang Mempengaruhi Terjadinya Risiko Kredit PT ABC Finance

PT ABC Finance sebagai perusahaan pembiayaan tidak terlepas dari keberadaan risiko kredit. Risiko kredit terjadi ketika perusahaan pembiayaan menghadapi kemungkinan ketidakmampuan nasabahnya untuk membayar kredit secara penuh dan tepat waktu. Pemberian kredit bagi PT ABC Finance berkaitan dengan persetujuan suatu kredit atas mobil dengan perjanjian kontrak tertentu dan pengenaan kewajiban bagi nasabahnya untuk membayar secara berkala dalam periode tertentu dengan syarat-syarat yang telah disepakati. Faktor-faktor yang mempengaruhi risiko kredit PT ABC Finance antara lain sebagai berikut.

a. Terjadinya manipulasi data dan informasi

Kelengkapan data dan informasi nasabah seringkali dimanipulasi baik oleh nasabah sendiri, dealer, maupun Credit Marketing Officer (CMO). Misalnya, STNK atau KTP nasabah yang sudah habis masa berlakunya atau terdapat perbedaan dengan data di berkas lain sehingga dilakukanlah manipulasi. Hal ini dilakukan agar proses kredit lebih cepat.

b. Kualitas dan kuantitas SDM

Jumlah tim collector (penagih) yang tidak sesuai dengan jumlah nasabah. Berdasarkan hasil wawancara, seorang collector bertugas untuk menangani 30 persen nasabah. Selain itu, kualitas SDM yang kurang sesuai menyebabkan kinerjanya buruk. Misalnya, collector yang tidak dapat memenuhi target penagihan, maupun CMO yang memanipulasi data dan informasi nasabah agar targetnya tercapai.

c. Pengalihan agunan secara tidak resmi

Kendaraan telah dijual kepada pihak lain dan tidak dilakukan secara resmi di PT ABC Finance. Pada saat penagihan angsuran perusahaan mengalami kendala karena perusahaan tidak memiliki data pemilik kendaraan yang baru. d. Penyalahgunaan agunan oleh pihak yang tidak bertanggung jawab

Penyalahgunaan agunan ini dilakukan oleh pihak yang sebenarnya bukan pemilik kendaraan tetapi menggunakan data pemilik kendaraan untuk mengajukan kredit. Hal ini menyebabkan tagihan tidak terbayar karena merasa tidak memiliki kewajiban pembayaran kredit.

e. Angsuran yang dititipkan pada pihak yang tidak bertanggung jawab

Angsuran tidak langsung dibayarkan dan digunakan oleh pihak yang tidak bertanggung jawab. Sehingga pembayaran melebihi tanggal jatuh tempo.

f. Faktor internal nasabah

Misalnya, unit mengalami musibah seperti kecelakaan atau rusak sehingga tidak dapat beroperasi dan menghambat pembayaran. Transaksi bisnis nasabah kurang lancar sehingga menghambat pembayaran.

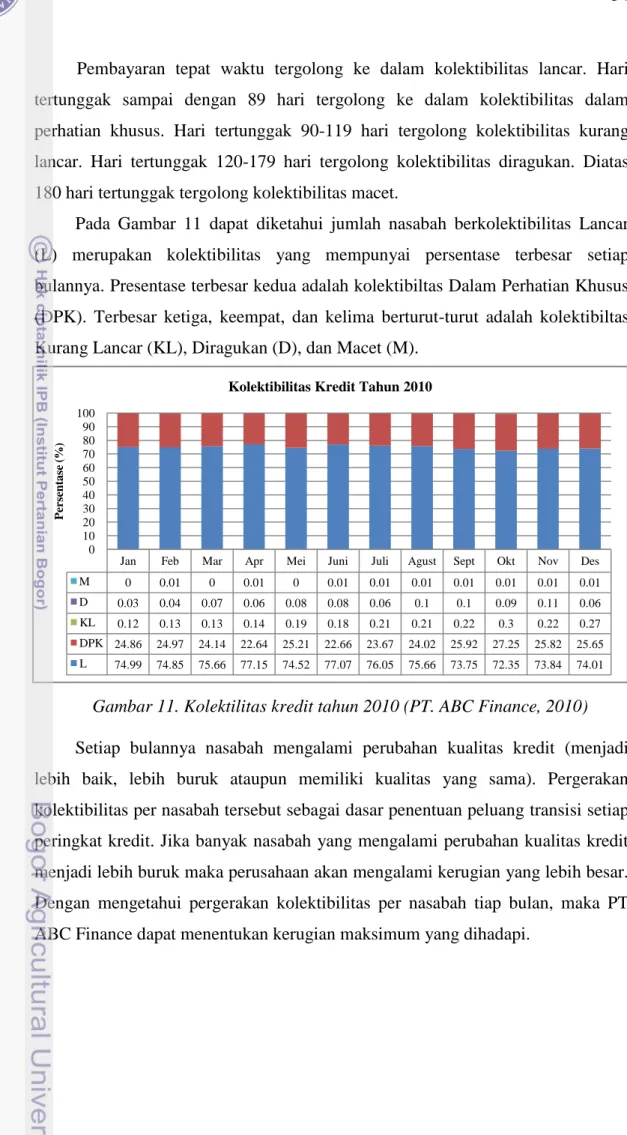

4.5.Risiko Kredit PT ABC Finance

Pengukuran risiko kredit merupakan masalah klasik dalam keuangan, dimana risiko kredit disebabkan karena munculnya kredit bermasalah yaitu kredit yang muncul sebagai akibat tidak dapat dipenuhinya kewajiban nasabah untuk membayar angsuran maupun bunga kredit. Bank Indonesia menentukan angka maksimal kredit bermasalah atau NPL sebesar 5 persen dari total kredit yang disalurkan.

Fasilitas kredit yang ditawarkan PT ABC Finance adalah kredit pembiayaan kendaraan bermotor khususnya mobil. Kredit pembiayaan kendaraan bermotor