ANALISIS PENGARUH PENDAPATAN ASLI DAERAH DAN BELANJA MODAL TERHADAP PERTUMBUHAN EKONOMI

(Studi Kasus Di Kabupaten Kota Jawa Tengah Tahun 2010-2012) Siti Rizka Amalia

Vinnie Aulya

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta Email: [email protected] & [email protected]

Dosen Pembimbing

Tony S. Chendrawan, ST., SE., M.Si

ABSTRAK

This research starts from a background of capital expenditure, region original revenue and economic growth. This research is aimed to analyze the effect of capital expenditure and region original revenue in the previous year simultaneously to economic growth, the effect of capital expenditure in the previous year to economic growth and the effect of region original revenue in the previous year to economic growth in districts/cities in Central Java. This research uses panel data consist of 35 districts/cities in Central Java during the year 2010-2012 for capital expenditure and region original revenue for economic growth. The independent variable in this research is capital expenditure and region original revenue and economic growth as the dependent variable. Hypothesis testing is performed by multiple linear regression analysis.

The results of this research indicate capital expenditure and region original revenue in the previous year significant effect simultaneously on economic growth, capital expenditure in the previous year significant effect on economic growth and region original revenue in the previous year significant effect on economic growth in districts/cities in Central Java.

Keywords: Capital Expenditure, Region Original Revenue, Economic Growth

1. Pendahuluan

diperhatikan baik itu di kabupaten maupun kota. Salah satu tujuan utama dari desentralisasi fiskal adalah terciptanya kemandirian daerah. Pemerintah daerah diharapkan mampu menggali sumber keuangan lokal, khususnya melalui Pendapatan Asli Daerah (PAD). Jika PAD meningkat maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi. Hal tersebut akan meningkatkan kemandirian daerah, sehingga pemerintah daerah akan berinisiatif untuk lebih menggali potensi-potensi daerah yang dapat meningkatkan pertumbuhan ekonomi (Sidik, 2002).

Produk Domestik Regional Bruto Atas Dasar Harga Konstan 2000 Menurut Kabupaten/Kota di Jawa Tengah Tahun 2010 - 2012

Pertumbuhan ekonomi Jawa Tengah tahun 2012 yang ditunjukkan oleh PDRB atas dasar harga konstan 2000 lebih tinggi dari tahun sebelumnya yaitu 6,34 % (2011= 6,03%), hal ini dikarenakan Sumber : Badan Pusat Statistik Jawa Tengah

Kabupaten/Kota 2012 **)

01. Kab. Cilacap 14.517.885,27

02. Kab. Banyumas 5.221.519,49

03. Kab. Purbalingga 2.845.663,33 04. Kab. Banjarnegara 3.189.651,65

05. Kab. Kebumen 3.238.343,03

06. Kab. Purworejo 3.327.675,40

07. Kab. Wonosobo 2.075.562,03

08. Kab. Magelang 4.542.888,65

09. Kab. Boyolali 4.725.558,65

10. Kab. Klaten 5.211.757,15

11. Kab. Sukoharjo 5.468.708,95

12. Kab. Wonogiri 3.325.850,97

13. Kab. Karanganyar 6.086.877,13

14. Kab. Sragen 3.485.992,03

15. Kab. Grobogan 3.578.062,78

16. Kab. Blora 2.278.503,50

17. Kab. Rembang 2.500.796,46

18. Kab. Pati 5.114.682,32

19. Kab. Kudus 13.754.585,17

20. Kab. Jepara 4.763.305,80

21. Kab. Demak 3.302.610,17

22. Kab. Semarang 6.223.188,31

23. Kab. Temanggung 2.648.488,46

24. Kab. Kendal 6.033.632,04

25. Kab. Batang 2.611.528,72

26. Kab. Pekalongan 3.564.599,07

27. Kab. Pemalang 3.813.839,22

28. Kab. Tegal 4.001.204,96

29. Kab. Brebes 6.082.267,39

30. Kota Magelang 1.245.158,09

31. Kota Surakarta 5.742.861,31

32. Kota Salatiga 1.016.053,15

33. Kota Semarang 24.196.487,78 34. Kota Pekalongan 2.324.147,40

perekonomian yang relatif terus membaik setelah terjadinya krisis global pada tahun 2008. Pada tahun 2012 PDRB perkapita atas dasar harga berlaku mencapai 17,1 rupiah, naik 11, 44 % dari tahun sebelumnya. Sementara untuk PDRB per kapita atas dasar harga konstan 2000 sebesar 6,5 juta rupiah atau meningkat 6,22 %. Berdasarkan tabel diatas PDRB atas dasar harga konstan 2000 menurut kabupaten/kota tahun 2010-2012 yang memiliki PDRB terbesar pada tahun 2012 adalah kota Semarang mencapai angka 24.196.487,78 kemudian posisi kedua kabupaten Cilacap dengan angka PDRB sebesar 14.517.885,27 dan posisi ketiga kabupaten kudus sebesar 13.754. 585,17 sedangkan kabupaten/kota lain di Jawa Tengah masih jauh tertinggal dari ketiga kabupaten/kota tersebut.

2. Tinjauan Pustaka

A. Pertumbuhan Ekonomi

Menurut teori pertumbuhan ekonomi Neo Klasik Solow-Swan dalam Sukirno (2006), faktor-faktor yang berperan dalam mendorong pertumbuhan ekonomi yaitu tenaga kerja, akumulasi modal serta tingkat kemajuan teknologi. Menurut Mankiw (2006), pengeluaran pemerintah untuk pembelian barang dan jasa bagi pemenuhan pelayanan publik merupakan salah satu komponen pembentuk GDP yang akan menyebabkan adanya pertukaran output barang dan jasa dalam perekonomian. Dengan begitu, perkembangan infrastruktur dapat digunakan sebagai indikator pertumbuhan ekonomi suatu daerah yang baik yang dilihat dari variabel PDRB.

Menurut Sukirno (2000) pertumbuhan ekonomi berarti perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksikan dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Sehingga pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional.

B. Pendapatan Asli Daerah (PAD)

PAD sebagai sumber utama penghasilan bagi daerah. PAD terbagi menjadi tiga kategori, yaitu pajak daerah, denda dan pungutan, serta penghasilan perusahaan daerah. Ketiga kategori tersebuat tercantum dalam UU No.33 Tahun 2004 pasal 6 ayat 1 yang menyatakan bahwa sumber PAD terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Pajak daerah yang menjadi sorotan publik yang dipandang sebagai jenis penghasilan utama yang diperoleh daerah. Pada umumnya, pemerintah pusatlah yang akan menentukan pajak yang dapat dipungut oleh pemerintah daerah.

dengan kesungguhan pemerintah daerah dalammeningkatkan mutu layanan publik. Perlu adanya kebijakan peraturan daerah yang tepat untuk melakukan pungutan yang akan dilakukan oleh pemerintah daerah.

C. Belanja Modal

Menurut Erlina dan Rasdianto (2013) Belanja Modal adalah pengeluaran anggaran untuk aset tetap berwujud yang memberi manfaat lebih dari satu periode akuntansi. Besaran nilai pembelian/pengadaan atau pembangunan aset tetap berwujud dianggarkan dalam belanja modal hanya sebesar harga beli/bangun aset (Permendagri 13 Tahun 2006).

Dalam Lampiran III PMK No. 101/PMK.02/2011 Belanja Modal dipergunakan untuk antara lain: Belanja Modal Tanah, Belanja Modal Peralatan dan Mesin, Belanja Modal Gedung dan bangunan, Belanja Modal Jalan Irigasi dan Jaringan, Belanja Modal lainnya, dan Belanja Modal Badan Layanan Umum (BLU). Secara spesifik sumber pendanaan untuk Belanja Modal belum ditentukan aturannya. Namun seluruh jenis sumber-sumber penerimaan daerah dapat dialokasikan untuk mendanai Belanja Daerah diantaranya Belanja Modal.

3. Metodologi Penelitian dan Analisis Data 3.1 Objek Penelitian

Objek dari penelitian ini adalah Pendapatan Asli Daerah, dan Belanja Modal sebagai variable independen dan Pertumbuhan Ekonomi sebagai variable dependen. Adapun subjek dalam penelitian ini adalah Pemerintah Daerah Kabupaten/Kota Jawa Tengah tahun 2010 – 2012.

3.2 Metode Analisis Sampel

Populasi dalam penelitian ini adalah Produk Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah (PAD) dan Belanja Modal yang meliputi 29 daerah Kabupaten dan 6 daerah Kota sehingga daerah total populasi adalah 35 data. Teknik sampling yang digunakan adalah teknik full sampling, yaitu semua populasi digunakan sebagai sampel.

3.3 Operasionalisasi Variabel

Variabel Konsep Teoritis

Konsep

Empiris Konsep Analitis Skala PDRB Kenaikan ouput

perkapita dalam jangka panjang sehingga dapat mengukur kemajuan pembangunan di suatu wilayah sehingga terjadi

Besarnya PDRB yang diperoleh dari PDRB di setiap

kabupaten/kota Jawa Tengah tahun 2010-2012.

Data PDRB harga konstan

tahun 2000

menurut kabupaten/kota Jawa Tengah

proses proses pertumbuhan

PAD Pendapatan

yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan

peraturan perundang-undangan.

Besarnya PAD yang diperoleh dari PAD di seluruh

kota/kabupaten Jawa Tengah tahun 2010-2012.

Data PAD yang diperoleh dari data Realisasi APBD Jawa Tengah tahun 2010-2012

Rasio

Belanja Modal

pengeluaran anggaran untuk aset tetap berwujud yang memberi manfaat lebih

dari satu

periode akuntansi.

Besarnya

Belanja Modal yang diperoleh dari Belanja

Modal di

seluruh

kota/kabupaten Jawa Tengah tahun 2010-2012.

Data Belanja Modal yang diperoleh dari data Realisasi APBD Jawa Tengah tahun 2010-2012

Rasio

3.4 Jenis Data

Penelitian ini menggunakan data sekunder berupa data kuantitatif yaitu Produk Domestik Regional Bruto (PDRB), Pendapatan Asli Daerah (PAD) dan Belanja Modal di Kabupaten/Kota di Jawa Tengah tahun 2010-2012.

3.5 Pengumpulan data

Metode pengumpulan data yang digunakan pada penelitian ini adalah metode kepustakaan dan dokumentasi yang didapat dari beberapa sumber, yaitu BPS Jawa Tengah dan Departemen Jendral Perimbangan Keuangan, Kementerian Keuangan. 3.6 Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan data panel sehingga regresi dengan menggunakan data panel disebut model regresi data panel (Yana Rohmana, 2010:229) . Adapun metode estimasi data panel dikelompokkan menjadi tiga yaitu common effect, fixed effect, dan random effect dengan menggunakan estimasi OLS. Alat analisis yang digunakan adalah uji Chow dan Uji Hausman. Selain itu uji statistic yang digunakan adalah uji signifikansi simultan (uji F), koefisien determinasi, dan uji parsial (uji statistic t) . Alat pengolah data dalam penelitian ini menggunakan Software Microsoft Excel dan Eviews 8.

Parsial

a. Ho : β1 ≠ 0 : Pendapatan Asli Daerah tidak berpengaruh signifikan terhadap PDRB.

H1 : β1 = 0 : Pendapatan Asli Daerah berpengaruh signifikan terhadap PDRB.

b. Ho : β2 ≠ 0 : Belanja Modal tidak berpengaruh signifikan terhadap PDRB.

H2 : β2 = 0 : Belanja Modal berpengaruh signifikan terhadapPDRB.

Simultan

Ho : β0 ≠ β1 ≠ β2 ≠ 0 : Pendapatan Asli Daerah dan Belanja Modal tidak berpengaruh signifikan terhadap PDRB.

H1 : β0 ≠ β1 ≠ β2 ≠ 0 : Pendapatan Asli Daerah dan Belanja Modal tidak berpengaruh signifikan terhadap PDRB.

4. Hasil Penelitian

Penelitian ini menganalisis pengaruh Pendapatan Asli Daerah dan Belanja Modal terhadap PDRB pada kabupaten/kota di propinsi Jawa Tengah tahun 2010 – 2012.

Pertumbuhan Ekonomi

Grafik 4.1 PDRB Jawa Tengah Atas Dasar Harga Berlaku dan Atas Dasar Harga Konstan Tahun 2010 -2012 ( Triliyun Rupiah)

Sumber : BPS Jawa Tengah

2012 secara agregat cukup dinamis yaitu mencapai 6,34 % selama periode 2010-2012, ekonomi jawa tengah tumbuh dari tahun ke tahun di atas 5 %.

Grafik 4.2. Pendapatan Asli Daerah

Sumber : Direktorat Jenderal Perimbangan Keuangan (DJPK)

Grafik 4.2 menunjukkan bahwa Pendapatan Asli Daerah Jawa Tengah mengalami peningkatan setiap tahunnya pada tahun 2010 sebesar 7.743,30 miliar rupiah dan pada tahun 2012 mencapai 9.659,02 rupiah

Grafik 4.3 Belanja Modal

Sumber : Direktorat Jenderal Perimbangan Keuangan (DJPK)

2008 dan mengalami fluktuatif setiap tahunnya dan pada tahun 2012 mencapai 7.793,04 miliar.

4.1 Analisis Regresi Data Panel

Regresi data panel dilakukan dengan menggunakan tiga model, yaitu model common effect, model fixed effect dan model random effect. Adapun ringkasan hasil estimasi untuk kedua model diperlihatkan pada tabel berikut ini.

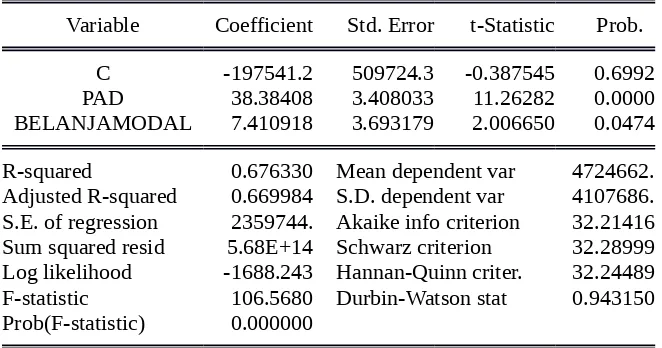

Tabel 4.1

Hasil Estimasi Model Regresi Common Effect Dependent Variable: PDRB

Method: Panel Least Squares Date: 12/12/14 Time: 15:03 Sample: 2010 2012

Periods included: 3

Cross-sections included: 35

Total panel (balanced) observations: 105

Variable Coefficient Std. Error t-Statistic Prob.

C -197541.2 509724.3 -0.387545 0.6992

PAD 38.38408 3.408033 11.26282 0.0000

BELANJAMODAL 7.410918 3.693179 2.006650 0.0474

R-squared 0.676330 Mean dependent var 4724662. Adjusted R-squared 0.669984 S.D. dependent var 4107686. S.E. of regression 2359744. Akaike info criterion 32.21416 Sum squared resid 5.68E+14 Schwarz criterion 32.28999 Log likelihood -1688.243 Hannan-Quinn criter. 32.24489 F-statistic 106.5680 Durbin-Watson stat 0.943150 Prob(F-statistic) 0.000000

Keterangan :

*) Signifikan pada α = 5%

Berdasarkan hasil estimasi untuk model regresi data panel Random Effect Model secara statistik variabel PAD dan Belanja Modal sebagai variabel independen signifikan. Dimana nilai probabilitas PAD sebesar 0,0000 dan nilai probabilitas Belanja Modal sebesar 0,0474 lebih kecil dari α = 5% atau 0,05.

Tabel 4.2

Ketera ngan :

*) Signifikan pada α = 5%

Berdasarkan hasil estimasi untuk model regresi data panel Fixed Effect Model secara statistik variabel PAD dan Belanja Modal sebagai variabel independen signifikan. Dimana nilai probabilitas PAD sebesar 0,0000 dan nilai probabilitas Belanja Modal sebesar 0,0007 lebih kecil dari α = 5% atau 0,05.

Tabel 4.3

Hasil Estimasi uji Test - Chow Redundant Fixed Effects Tests

Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 259.678986 (34,68) 0.0000

Cross-section Chi-square 511.766989 34 0.0000

Cross-section fixed effects test equation: Dependent Variable: PDRB

Method: Panel Least Squares Dependent Variable: PDRB Method: Panel Least Squares Date: 12/12/14 Time: 15:15 Sample: 2010 2012

Periods included: 3

Cross-sections included: 35

Total panel (balanced) observations: 105

Variable Coefficient Std. Error t-Statistic Prob.

C 3693118. 104168.8 35.45322 0.0000

PAD 7.623555 1.084769 7.027812 0.0000

BELANJAMODAL 1.848910 0.518816 3.563711 0.0007

Effects Specification

Cross-section fixed (dummy variables)

Date: 12/12/14 Time: 15:09 Sample: 2010 2012

Periods included: 3

Cross-sections included: 35

Total panel (balanced) observations: 105

Variable Coefficient Std. Error t-Statistic Prob.

C -197541.2 509724.3 -0.387545 0.6992

PAD 38.38408 3.408033 11.26282 0.0000

BELANJAMODAL 7.410918 3.693179 2.006650 0.0474

R-squared 0.676330 Mean dependent var 4724662. Adjusted R-squared 0.669984 S.D. dependent var 4107686. S.E. of regression 2359744. Akaike info criterion 32.21416 Sum squared resid 5.68E+14 Schwarz criterion 32.28999 Log likelihood -1688.243 Hannan-Quinn criter. 32.24489 F-statistic 106.5680 Durbin-Watson stat 0.943150 Prob(F-statistic) 0.000000

Pengujian yang dilakukan menggunakan Chow-test atau Likelihood ratio test, dengan asumsi yaitu:

H0: model mengikuti Pool,

H1: model mengikuti Fixed effect dan lanjut tes Hausman

Pedoman yang akan digunakan dalam pengambilan kesimpulan uji Chow adalah sebagai berikut :

1. Jika nilai p-value F > 0,05 artinya Ho terima : maka model common effect 2. Jika nilai p-value F < 0,05 artinya Ho ditolak: maka model fixed effect dan

dilanjutkan uji Hausman untuk memilih apakah menggunakan model fixed effect atau random effect.

Hasil estimasi menunjukkan baik F test maupun Chi-square signifikan ( p-value) 0,0000 lebih kecil dari 5 % sehingga H0 ditolak, H1 diterima , maka model mengikuti fixed effect dan dilanjutkan tes Hausman.

Tabel 4.4

Keterangan : *) Signifikan pada 5 %

Berdasarkan hasil estimasi untuk model regresi data panel Random Effect Model secara statistik variabel PAD dan Belanja Modal sebagai variabel Dependent Variable: PDRB

Method: Panel EGLS (Cross-section random effects) Date: 12/12/14 Time: 15:11

Sample: 2010 2012 Periods included: 3

Cross-sections included: 35

Total panel (balanced) observations: 105

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 3546485. 366848.4 9.667442 0.0000

PAD 9.286331 1.061371 8.749374 0.0000

BELANJAMODAL 1.704435 0.517251 3.295178 0.0014

Effects Specification

S.D. Rho

Cross-section random 2083844. 0.9855

Idiosyncratic random 252662.7 0.0145

Weighted Statistics

R-squared 0.458098 Mean dependent var 329932.0 Adjusted R-squared 0.447472 S.D. dependent var 433445.3 S.E. of regression 322189.5 Sum squared resid 1.06E+13 F-statistic 43.11293 Durbin-Watson stat 1.689212 Prob(F-statistic) 0.000000

Unweighted Statistics

independen signifikan. Dimana nilai probabilitas PAD sebesar 0,0000 dan nilai probabilitas Belanja Modal sebesar 0,0145 lebih kecil dari α = 5% atau 0,0.

Tabel 4.5

Hasil Estimasi Uji Hausman

.

Pengujian yang dilakukan menggunakan Hausman test dengan asumsi, yaitu: H0: model mengikuti Random Effect.

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 65.859615 2 0.0000

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

PAD 7.623555 9.286331 0.050216 0.0000

BELANJAMODAL 1.848910 1.704435 0.001621 0.0003

Cross-section random effects test equation: Dependent Variable: PDRB

Method: Panel Least Squares Date: 12/12/14 Time: 15:12 Sample: 2010 2012

Periods included: 3

Cross-sections included: 35

Total panel (balanced) observations: 105

Variable Coefficient Std. Error t-Statistic Prob.

C 3693118. 104168.8 35.45322 0.0000

PAD 7.623555 1.084769 7.027812 0.0000

BELANJAMODAL 1.848910 0.518816 3.563711 0.0007

Effects Specification

Cross-section fixed (dummy variables)

H1: model mengikuti Fixed Effect.

Pedoman yang akan digunakan dalam pengambilan kesimpulan uji Hausman adalah sebagai berikut :

1. Jika nilai p-value F > 0,05 artinya Ho terima : maka model Random Effect 2. Jika nilai p-value F < 0,05 artinya Ho ditolak: maka model Fixed Effect Dapat disimpulkan bahwa Hasil estimasi menunjukkan baik F test maupun Chi-square signifikan ( p-value) 0,0000 lebih kecil dari 5 % sehingga H0 ditolak, H1 diterima , maka model mengikuti fixed effect.

4.2 Uji Signifikansi

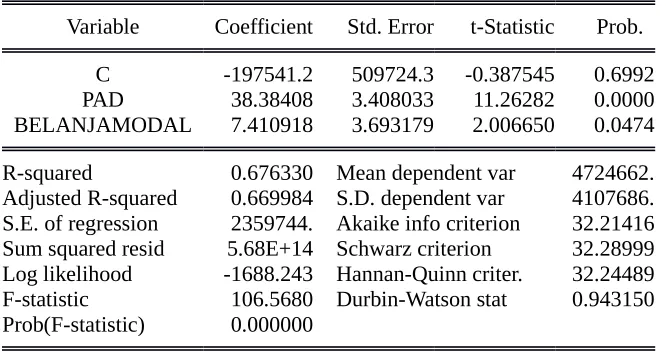

Tabel 4.6

Hasil Estimasi Regresi Data Panel Dependent Variable: PDRB

Method: Panel Least Squares Date: 12/12/14 Time: 15:03 Sample: 2010 2012

Periods included: 3

Cross-sections included: 35

Total panel (balanced) observations: 105

Variable Coefficient Std. Error t-Statistic Prob.

C -197541.2 509724.3 -0.387545 0.6992

PAD 38.38408 3.408033 11.26282 0.0000

BELANJAMODAL 7.410918 3.693179 2.006650 0.0474

R-squared 0.676330 Mean dependent var 4724662. Adjusted R-squared 0.669984 S.D. dependent var 4107686. S.E. of regression 2359744. Akaike info criterion 32.21416 Sum squared resid 5.68E+14 Schwarz criterion 32.28999 Log likelihood -1688.243 Hannan-Quinn criter. 32.24489 F-statistic 106.5680 Durbin-Watson stat 0.943150 Prob(F-statistic) 0.000000

Berdasarkan tabel 4.6 dapat di jelaskan sebagai berikut :

PDRB = -197541.182046 + 38.3840793819*PAD + 7.41091826691*BELANJAMODAL

Hasil tersebut dapat dijelaskan sebagai berikut :

Nilai konstanta sebesar -197541.2 menjelaskan nilai PDRB, apabila variable independent PAD dan Belanja Modal sebesar 0.

Koefisien regresi X2 (Belanja Modal) adalah sebesar 7.410918 yang berarti bahwa setiap peningkatan nilai DGDP sebesar 1% akan meningkatkan PDRB sebanyak 7,41% dengan asumsi variabel lain konstan, begitu juga sebaliknya.

Hipotesis :

Ho : β1 = β2 = 0 , Tidak terdapat pengaruh yang signifikan antara PDRB dengan PAD dan Belanja Modal

Hi : β1 ≠ β2 ≠ 0 , Terdapat pengaruh yang signifikan antara PDRB dengan PAD dan Belanja Modal

Uji t :

1. Pengujian terhadap variabel PAD

Berdasarkan hasil perhitungan data diperoleh hasil bahwa nilai probabilitas uji t sebesar 0,0000. Ini berarti keputusan tolak HO, artinya PAD berpengaruh signifikan terhadap PDRB karena nilai signifikansi lebih kecil dari 0,05.

2. Pengujian terhadap variabel Belanja Modal

Berdasarkan hasil perhitungan data diperoleh hasil bahwa nilai probabilitas uji t sebesar 0,0474. Ini berarti keputusan tolak H0, artinya Belanja Modal berpengaruh signifikan terhadap PDRB karena nilai signifikansi lebih kecil dari 0,05.

Uji F :

Hasil pengolahan data terlihat bahwa variabel independen (PAD dan Belanja Modal) mempunyai signifikansi F hitung sebesar 106.5680 dengan nilai probabilitas sebesar 0,000 yang lebih kecil dari 0,05. Maka tolak HO artinya secara bersama-sama variabel ( PAD dan Belanja Modal ) berpengaruh terhadap PDRB.

Koefisien determinasi (R2) :

5. Kesimpulan dan Saran

5.1 Kesimpulan

Pendapatan Asli Daerah berpengaruh signifikan dan berdampak secara positif terhadap pertumbuhan ekonomi yang ada di Jawa Tengah. Hal ini berarti memperkuat penelitian Rokhmawati (2009), Bati (2009), Friska (2010), Stepanus (2013) bahwa Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi. Belanja Modal berpengaruh signifikan positif terhadap Pertumbuhan Ekonomi di Jawa

Tengah. Hal ini berarti sejalan dengan penelitian Rokhmawati (2009), Stepanus (2013) bahwa Belanja Modal berpengaruh signifikan terhadap Pertumbuhan Ekonomi. Secara simultan Pendapatan Asli Daerah dan Belanja Modal berpengaruh signifikan

terhadap pertumbuhan ekonomi.

5.2 Saran

Perlu adanya pemerataan pembangunan di setiap kabupaten dan kota di Jawa Tengah sehingga tidak terjadi adanya ketimpangan antar daerah.

Pemerintah Kabupaten/Kota diharapkan dapat mengalokasikan dana pengeluaran daerah berupa Belanja Modal secara efektif dan efisien serta mengurangi porsi belanja pegawai sehingga pelayanan publik dapat terpenuhi yang akan berdampak pada kesejahteraan masyarakat.

6. Daftar Pustaka

Direktorat Jendral Perimbangan Keuangan Kementrian, Realisasi Anggaran Daerah Provinsi Jawa Tengah tahun 2010-2012. www.djpk.kemenkeu.go.id

Badan Pusat Statistik Jawa Tengah, PDRB Kabupaten/Kota di Jawa Tengah 2010-2012, www.jateng.bps.go.id

Jaya, I Putu Ngurah Panji Kartika Dan Dwirandra, A.A.N.B. 2014. Pengaruh Pendapatan Asli Daerah Pada Belanja Modal Dengan Pertumbuhan Ekonomi Sebagai Variabel Pemoderasi. Jurnal Akuntansi Universitas Udayana.

Arwati, Dini dan Novita Hadiati, 2013. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal pada Pemerintah Daerah Kabupaten/Kota di Propinsi Jawa Barat. Semantik 2013, Universitas Widyatama Bandung.