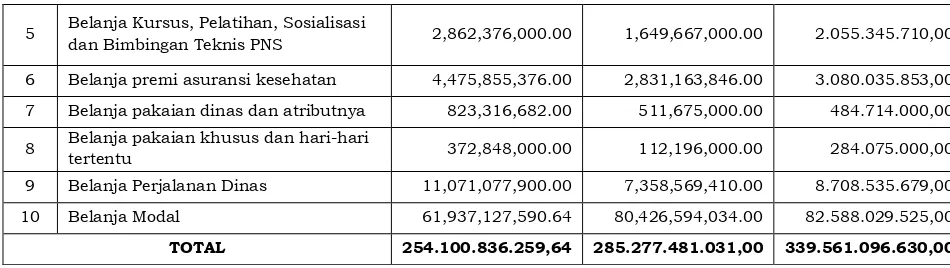

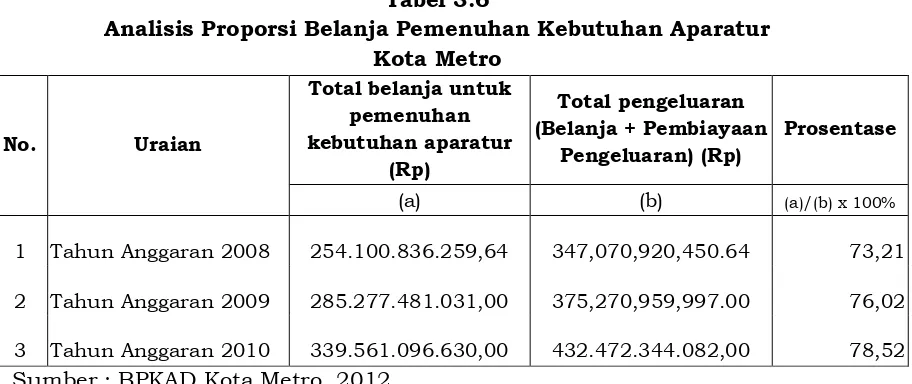

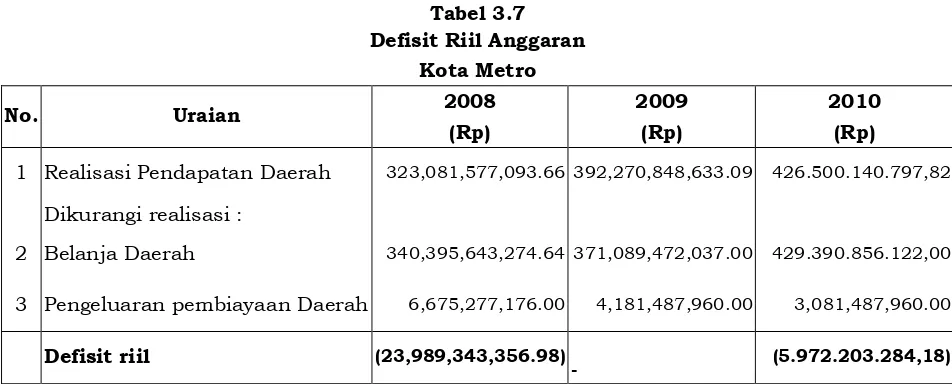

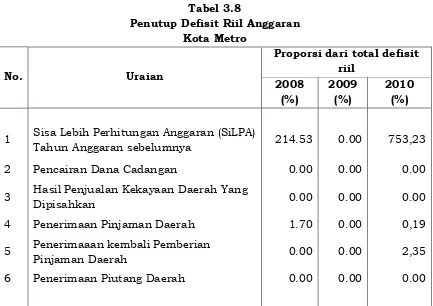

Rencana Pembangunan dan Rencana Kerja Pemerintah 3

Teks penuh

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mengevaluasi pengaruh variasi kadar perekat phenol formaldehida, serta mengetahui kadar perekat terbaik terhadap kualitas papan partikel dari

Apa faktor-faktor yang menyebabkan timbulnya sengketa antara Masyarakat Nagari Sungai Tanang dengan Perusahaan Daerah Air Minum Tirta Jam Gadang Kota

Walaupun perempuan Jawa identik dengan sifat lemah dan nrimo, kita juga harus melihat sisi yang lain dari perempuan seperti, perempuan yang tidak hanya bekerja dalam ranah

SCTV CITRA MEREK DAN KUALITAS PRODUK TERHADAP KEPUASAN Euis Soliha PELANGGAN DAN DAMPAKNYA PADA LOYALITAS PELANGGAN Sophiyanto Wuryan Suzy Widyasari PENGARUH STRUKTUR

Bayi yang tidak mendapat ASI Eksklusif mempunyai risiko lebih tinggi mengalami gizi kurang daripada bayi yang mendapat ASI Eksklusif dan pemberian ASI eksklusif

Ketika obat dilibatkan dalam interaksi dengan bahan pembantu untuk membentuk kompleks yang sedikit larut dalam air, kemudian pelepasan obat dapat menjadi lebih lambat dengan

The country of origin is declared free from Highly Pathogenic Avian Influenza (HPAI) prior to shipment. For the duck meat come from farm declared free from duck viral hepatitis

Pelaksanaan paktek pekerjaan sosial dalam melaksankan peranannya di UPT PPSPA Bima Sakti Batu memiliki peran sebagai pendamping, pembimbing, pengasuh, promotor dan