BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Pustaka 2.1.1Pengertian Bank

Bank berasal dari bahasa Italia yaitu banca yang berarti tempat penukaran

uang. Secara umum pengertian bank adalah sebuah lembaga intermediasi

keuangan yang umumnya didirikan dengan kewenangan untuk menerima

simpanan uang, meminjamkan uang dan menerbitkan promes atau yang dikenal

sebagai banknote.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November

1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Menurut pasal 1 Undang-undang No.4 Tahun 2003 tentang perbankan,

bank adalah bank umum dan bank perkreditan rakyat yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Menurut G.M Verryn Stuart dalam Dendawijaya (2009:14)bank adalah

suatu badan usaha yang bertujuan untuk memuaskan kebutuhan kredit, baik

dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari

orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa

masyarakat yang mempunyai kelebihan uang dan menyalurkan kembali kepada

masyarakat yang kekurangan uang dalam bentuk kredit dalam rangka

meningkatkan taraf hidup orang banyak.

2.1.2 Jenis-jenis Bank

Didalam Undang-undang Perbankan Nomor 10 Tahun 1998, terdapat beberapa perbedaan jenis perbankan. Untuk lebih jelasnya jenis perbankan dapat ditinjau dari beberapa segi antara lain:

1. Dari segi fungsinya

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatanusaha secara

konvensional dan/atau berdasarkan prinsip syariahyang dalam kegiatannya

memberikan jasa dalam lalu lintaspembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yangmelaksanakan kegiatan

usaha secara konvensional atauberdasarkan prinsip syariah yang dalam

kegiatannya tidakmemberikan jasa dalam lalu lintas pembayaran.

2. Dari segi kepemilikannya

a. Bank Milik Pemerintah

Bank Milik Pemerintah merupakan bank yang aktapendirian maupun

modal bank ini sepenuhnya dimiliki olehpemerintah Indonesia, sehingga

b. Bank Milik Swasta Nasional

Bank Milik Swasta Nasional merupakan bank yang seluruh atau sebagian

besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun

didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh

swasta.

c. Bank Milik Asing

Bank Milik Asing merupakan bank yang kepemilikansahamnya 100%

dimiliki oleh pihak asing (luar negeri) diIndonesia. Bank milik asing

merupakan cabang dari bank yang ada di luar negeri, baik milik swasta

asing maupun pemerintah asing suatu negara.

d. Bank Milik Campuran

Bank milik campuran merupakan bank yang kepemilikan sahamnya

dimiliki oleh pihak asing dan pihak swasta nasional. Di mana kepemilikan

sahamnya secara mayoritas dipegang oleh warga neraga Indonesia.

3. Dilihat dari segi status

a. Bank Devisa

Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri

atau yang berhubungan dengan mata uang asing secara keseluruhan,

misalnya transfer keluar negeri, inkaso keluar negeri, travellers cheque,

pembukaan dan pembayaran Letter of Credit dan transaksi lainnya.

b. Bank Non Devisa

Bank non devisa merupakan bank yang belum mempunyai izin untuk

melaksanakan transaksi seperti halnya bank devisa. Bank non devisa

melakukantransaksi dalam batas-batas negara.

4. Dilihat dari segi menentukan harga

a. Bank yang berdasarkan prinsip konvensional

Bank yang berdasarkan prinsip konvensional merupakan bank yang dalam

mencari keuntungan dan menentukan harga kepada nasabahnya didasarkan

pada dua metode, yaitu menetapkan bunga sebagai harga untuk produk

simpanan seperti giro, tabungan ataupun deposito serta untuk jasa-jasa

bank lainnya pihak perbankan konvensional menggunakan atau

menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu

yang dikenal dengan istilah fee based.

b. Bank yang berdasarkan prinsip syariah

Bank yang berdasarkan prinsip syariah merupakan bank yang menetapkan

aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain

baik dalam hal penyimpanan dana, pembiayaan usaha atau kegiatan

perbankan lainnya. Dalam menentukan harga atau mencari keuntungan

bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut :

1. Pembiayaan berdasarkan prinsip bagi hasil ( mudharabah)

2. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah)

3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah)

4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

5. Atau dengan adanya pilihan pemindahan kepemilikian atas barang

yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

2.1.3 Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut Undang-Undang Nomor 19 Tahun

1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan

memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan

pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup

rakyat banyak.

Sedangkan fungsi bank pada umumnya adalah(Siamat, 2005:276):

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi.

2. Menciptakan uang.

3. Menghimpun dana dan menyalurkan kepada masyarakat.

4. Menawarkan jasa-jasa keuangan lain.

2.1.4 Kinerja Keuangan Bank

Salah satu acuan yang digunakan untuk mengukur keberhasilan bank

dalam menjalankan bisinisnya adalah kinerja dan kesehatan yang baik

(Adityantoro dan Rahardjo, 2013).Kinerja keuangan bank adalah salah satu dasar

penilaian terhadap kondisi keuangan bank yang dapat dinilai melalui berbagai

macam variabel. Sumber utama variabel yang dijadikan dasar penilaian adalah

laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan

Berdasarkan Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tentang

transparansi dan kondisi keuangan bank, bank wajib menyusun dan menyajikan

laporan keuangan dalam bentuk dan cakupan yang tediri dari :

1. Laporan Tahunan dan Laporan Keuangan Tahunan

Laporan Tahunan adalah laporan lengkap mengenai kinerja suatu bankdalam

kurun waktu satu tahun.Laporan Keuangan Tahunan adalah Laporan keuangan

akhir tahun bank yang disusun berdasarkan standar akuntansi keuangan yang

berlaku dan wajib diaudit oleh Akuntan public.

Laporan Keuangan Tahunan adalah:

a. Neraca, menggambarkan posisi keuangan dari sati kesatuan usaha yang

merupakan keseimbangan antara aktiva, utang, dan modal pada suatu

tanggal tertentu.

b. Laporan laba rugi merupakan ikhtisar dari seluruh pendapatan dan beban

dari satu kesatuan usaha untuk satu periode tertentu.

c. Laporan perubahan equitas adalah laporan perubahan modal dari satu

kesatuan usaha selama satu periode tertentu yang meliputi laba

komprehensif, investasi dan distribusi dari dan kepada pemilik.

d. Arus kas berisi rincian seluruh penerimaan dan pengeluaran kas baikyang

berasal dari aktivitas operasional, investasi, dan pendanaan darisatu

kesatuan usaha selama satu periode tertentu.

2. Laporan Keuangan Publikasi Triwulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan

3. Laporan Keuangan Publikasi Bulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan laporan

bulanan bank umum yang disampaikan kepada Bank Indonesia dan

dipublikasikan setiap bulan.

4. Laporan Keuangan Konsolidasi

Bank yang merupakan bagian dari suatu kelompok usaha dan atau memiliki

anak perusahan, wajib menyusun laporan keuangan konsolodasi berdasarkan

pernyataan standar akuntansi keuangan yang berlaku serta menyampaikan

laporan sebagaimana diatur dalam Peraturan Bank Indonesia.

Penilaian kinerja keuangan bank dimaksudkan untuk menilai keberhasilan

manajemen di dalam mengelola suatu badan usaha. Penilaian ini dapat diproksi

dengan:

1. Indikator Financial Ratio.

2. Ketentuan penilaian kesehatan perbankan (peraturan Bank Indonesia), dan

3. Fluktuasi harga saham dan return saham (bank publik).

2.2 Profitabilitas

Profitabilitas merupakan salah satu indikator kinerja yang lazim dipakai

untuk mengukur apakah sebuah perusahaan berhasil dalam menjalankan kegiatan

usahanya. Tujuan utama operasional bank adalah mencapai tingkat profitabilitas

yang maksimal (Adityantoro dan Rahardjo, 2013).Profitabilitas perbankan

merupakan suatu kesanggupan atau kemampuan bank dalam memperoleh laba

atau keuntungan bank. Profitabilitas menjadi kunci utama pendukung

maka semakin baik kinerja perbankan atau perusahaan dan kelangsungan hidup

perbankan atau perusahaan tersebut akan terjamin (Prasetyo,2015). Menurut PBI

No. 6/10/PBI/2004 pasal 4 ayat (4) tentang sistem penilaian tingkat kesehatan

bank umum, bank diharuskan menggunakan rasio ROA untuk mengukur

profitabilitasnya. Ongore dan Kusa dalam Lipunga (2014) juga menyatakan

bahwa salah satu rasio utama dalam mengukur profitabilitas sebuah bank adalah

Return on Asset (ROA).Return on Asset(ROA) merupakan rasio yang digunakan

untuk mengukur kemampuan manajemen bank dalam memperoleh profitabilitas

dan mengelola tingkat efisiensi usaha bank secara keseluruhan (Oktavianus,

2016).

2.3 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis yang paling populer untuk

mengidentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Pada

dasarnya untuk menghitung rasio keuangan suatu perusahaan diperlukan

angka-angka yang ada dalam neraca saja, dalam laporan laba rugi saja, atau kombinasi

antara keduanya. Disebut rasio karena yang dilakukan pada dasarnya adalah

membandingkan (membagi) antara satu item tertentu dalam laporan keuangan

dengan item lainnya. Cara ini ternyata lebih dapat menjelaskan makna suatu

angka yang ada di laporan keuangan dibandingkan dengan hanya melihat angka

tersebut dengan begitu saja (Syahyunan, 2015:103).

2.3.1Return on Asset(ROA)

Return on Asset(ROA) merupakan rasio yangdigunakan untuk mengukur

keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari

segi penggunaan aset (Dendawijaya, 2009:118).

Menurut Dewi, et al(2015) ROA adalah rasio antara laba sebelum

pajakterhadap total aset bank tersebut. Rasio ini digunakan untuk mengukur

kemampuan manajemen bank dalam memperoleh keuntungan (laba sebelum

pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan. Laba

sebelum pajak adalah laba bersih dari kegiatan operasional sebelum pajak.

Sedangkan rata-rata total aset adalah rata-rata volume usaha atau aktiva (Manikam

dan Syafruddin, 2013). Rumus untuk menghitung ROA adalah sebagai berikut

(Lampiran SE BI 13/24/DPNP/2011):

���= ����������������

���� − �������������× 100%

Tabel 2.1

Predikat Bank Berdasarkan ROA

No. Rasio Predikat

1 2% < ROA Sangat Sehat

2 1,25% < ROA ≤ 2% Sehat

3 0.5% < ROA ≤ 1.25% Cukup Sehat

4 0% < ROA ≤ 0.5% Kurang Sehat

5 ROA ≤ 0% Tidak Sehat

Sumber: Lampiran SE BI 13/24/DPNP/2011

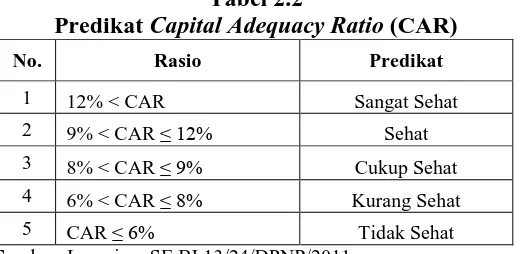

2.3.2Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR)adalah rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan,

di samping memperoleh dana dari sumber-sumber di luar bank, seperti dana

masyarakat, pinjaman (utang), dan lain–lain (Dendawijaya, 2009:118).

Menurut Almilia (dalam Manikam dan Syafruddin, 2013) CAR

merupakan rasio kecukupan modal yang menunjukkan kemampuan bank dalam

mempertahankan modal yang mencukupi dan kemampuan manajemen bank

dalam mengidentifikasi, mengukur, dan mengawasi risiko-risiko yang timbul yang

dapat berpengaruh tehadap besarnya modal.

Rumus untuk menghitung CAR adalah sebagai berikut (Lampiran SE BI

13/24/DPNP/2011):

���= �����

�����������������������������(����)× 100%

Tabel 2.2

Predikat Capital Adequacy Ratio (CAR)

No. Rasio Predikat

1 12% < CAR Sangat Sehat

2 9% < CAR ≤ 12% Sehat

3 8% < CAR ≤ 9% Cukup Sehat

4 6% < CAR ≤ 8% Kurang Sehat

5 CAR ≤ 6% Tidak Sehat

Sumber: Lampiran SE BI 13/24/DPNP/2011

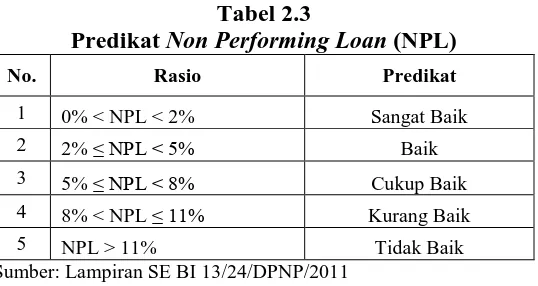

2.3.3Non Performing Loan (NPL)

Non Performing loan(NPL) adalah rasio perbandingan antara kredit

bermasalah terhadap total kredit yang diberikan (Dewi, et al, 2015).Rasio NPL

menunjukkan kemampuan bank dalam mengelola kredit bermasalah yang

diberikan oleh bank. Kredit dalam hal ini adalah kredit yang diberikan kepada

pihak ketiga, tidak termasuk kredit kepada bank lain. Kredit bermasalah adalah

Syafruddin, 2013).Risiko kredit diukur dengan menggunakan rumus sebagai

berikut (Lampiran SE BI 13/24/DPNP/2011):

���= ���������������ℎ

����������� × 100%

Agar nilai bank terhadap rasio ini baik, Bank Indonesia menetapkan

kriteria rasio NPL net di bawah 5%.

Tabel 2.3

Predikat Non Performing Loan (NPL)

No. Rasio Predikat

1 0% < NPL < 2% Sangat Baik

2 2% ≤ NPL < 5% Baik

3 5% ≤ NPL < 8% Cukup Baik

4 8% < NPL ≤ 11% Kurang Baik

5 NPL > 11% Tidak Baik

Sumber: Lampiran SE BI 13/24/DPNP/2011

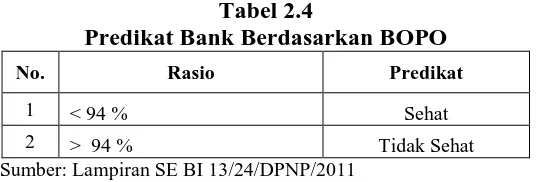

2.3.4Biaya Operasional terhadap Pendapatan Operasional ( BOPO )

Rasio biaya operasional adalah perbandingan antara biaya operasional

dengan pendapatan operasional. Rasio biaya operasional digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

operasionalnya (Dendawijaya, 2009:120).

Rasio BOPO atau yang sering disebut rasio efisiensi ini digunakan untuk

mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional

terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien

biaya operasional yang dikeluarkan bank bersangkutan (Manikam dan Syafruddin,

2013). Rumus untuk menghitung BOPO adalah sebagai berikut (Lampiran SE BI

���� = ����������������

���������������������× 100%

Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah di

bawah 94%, karena jika rasio BOPO melebihi 94% hingga mendekati angka

100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan

operasionalnya.

Tabel 2.4

Predikat Bank Berdasarkan BOPO

No. Rasio Predikat

1 < 94 % Sehat

2 > 94 % Tidak Sehat

Sumber: Lampiran SE BI 13/24/DPNP/2011

2.3.5Net Interest Margin (NIM)

Net Interest Margin ( NIM) adalah rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk

menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari

pendapatan bunga dikurangi beban bunga dari sumber dana yang

dikumpulkan.Sumber dana bank terdiri dari: (1) dana dari pihak pertama (modal

sendiri), (2) dana dari pihak kedua (pinjaman dari bank-bank lain), (3) dana

daripihak ketiga (dana dari masyarakat). Semakin tinggi NIM menunjukkan

semakin efektif bank dalam penempatan aktiva produktif dalam bentuk kredit

sehingga akan meningkatkan laba perusahaan. Rumus untuk menghitung NIM

adalah sebagai berikut (Lampiran SE BI 13/24/DPNP/2011):

��� = ��������������������ℎ

Untuk dapat meningkatkan perolehan NIM maka perlu menekan biaya dana,

biaya dana adalah bunga yang dibayarkan oleh bank kepada masing-masing

sumber dana bank yang bersangkutan.

Tabel 2.5

Predikat Bank Berdasarkan NIM

No. Rasio Predikat

1 3% < NIM Sangat Sehat

2 2% < NIM ≤ 3% Sehat

3 1.5% < NIM ≤ 2% Cukup Sehat

4 1% < NIM ≤ 1.5% Kurang Sehat

5 NIM ≤ 1% Tidak Sehat

Sumber: Lampiran SE BI 13/24/DPNP/2011

2.3.6Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio kredit yang diberikan

terhadap dana pihak ketiga (Dewi, et al, 2015). Menurut Dendawijaya (2009:116)

LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya.

Dengan kata lain, sejauh mana pemberian kredit kepada nasabah dapat

mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang

ingin menarik kembali uangnya yang telah digunakan oleh bank untuk

memberikan kredit. Semakin tinggi Loan to Deposit Ratio (LDR) memberikan

indikasi semakin rendahnya kemampuan likuiditas bank bersangkutan. Hal ini

disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin

besar. Rumus untuk menghitung LDR adalah sebagai berikut (Lampiran SE BI

��� = �����������

������ℎ��������× 100%

Bank Indonesia selaku otoritas moneter menetapkan batas LDR berada pada

tingkat 85%-100%.

Tabel 2.6

Predikat Loan To Deposit Ratio

No. Rasio Predikat Sumber: Lampiran SE BI 13/24/DPNP/2011

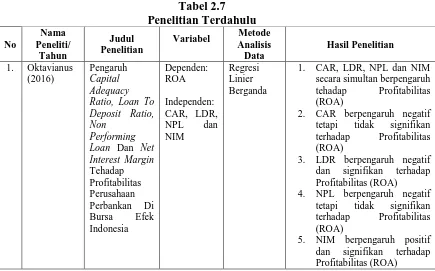

2.4 Penelitian Terdahulu

Beberapa penelitian terdahulu yang digunakan sebagai bahan referensi

dalam penelitian ini dapat dilihat pada Tabel 2.7 berikut:

Tabel 2.7 secara simultan berpengaruh tehadap Profitabilitas (ROA)

2. CAR berpengaruh negatif tetapi tidak signifikan terhadap Profitabilitas (ROA)

3. LDR berpengaruh negatif dan signifikan terhadap Profitabilitas (ROA)

4. NPL berpengaruh negatif tetapi tidak signifikan terhadap Profitabilitas (ROA)

Lanjutan Tabel 2.7

1. CAR tidak berpengaruh terhadap Profitabilitas (ROA)

2. NPL berpengaruh terhadap Profitabilitas (ROA)

3. BOPO berpengaruh

terhadap Profitabilitas (ROA)

4. LDR tidak berpengaruh terhadap Profitabilitas (ROA)

5. NIM berpengaruh terhadap Profitabilitas (ROA) 3. Dewi, et al

1. CAR secra parsial tidak berpengaruh terhadap Profitabilitas (ROA)

2. NPL berpengaruh negatif terhadap Profitabilitas (ROA)

3. LDR tidak berpengaruh terhadap Profitabilitas (ROA)

Lanjutan Tabel 2.7 Pakistan for the Period of

2009-1. Cost efficiency berpengaruh

negatif tehadap Profitabilitas (ROA)

2. Liquidity berpengaruh

negatif tehadap Profitabilitas (ROA)

3. Capital Adequacy

berpengaruh positif tehadap Profitabilitas (ROA)

4. Deposits berpengaruh

positif tehadap Profitabilitas (ROA)

5. Size of the Bank

berpengaruh positif tetapi tidak signifikan terhadap Profitabilitas (ROA)

6. Manikam

1. CAR tidak berpengaruh signifikan terhadap Profitabilitas (ROA)

2. NPL berpengaruh signifikan negatif terhadap Profitabilitas (ROA)

3. BOPO berpengaruh

signifikan negatif terhadap Profitabilitas (ROA)

4. NIM berpengaruh signifikan

positif terhadap Profitabilitas (ROA)

5. LDR tidak berpengaruh signifikan terhadap Profitabilitas (ROA)

7. Adityantoro dan (ROA) sementara NIM, Firm Size, dan Status

Lanjutan Tabel 2.7 berpengaruh negatif dan signifikan terhadap Profitabilitas

2. Amount and type of Loan

Paid dan Liquidity

berpengaruh negatif tetapi tidak signifikan terhadap Profitabilitas

3. Credit Risk dan Cost

Management berpengaruh positif dan signifikan terhadap Profitabilitas.

1. Bank Size berpengaruh positif dan signifikan terhadap Profitabilitas (ROA)

2. Bank Loans berpengaruh

signifikan tehadap Profitabilitas (ROA)

3. Credit Risk berpengaruh negative dan signifikan tehadap Profitabilitas (ROA)

4. Bank Deposits berpengaruh positif dan signifikan tehadap Profitabilitas (ROA)

5. Bank Interest berpengaruh positif dan signifikan terhadap Profitabilitas

Operational Efficiency dan

Asset Management berpengaruhsignifikan

2.5Kerangka Konseptual

2.5.1 Pengaruh Capital Adequacy Ratio (CAR) Terhadap Profitabilitas (ROA)

Capital Adequacy Ratio (CAR)adalah rasio yang memperlihatkan

seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan,

surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank

di samping memperoleh dana dari sumber-sumber di luar bank, seperti dana

masyarakat, pinjaman (utang), dan lain–lain (Dendawijaya, 2009:118).

Menurut Peraturan Bank Indonesia angka rasio CAR minimal yang

ditetapkan adalah 8%, jika rasio CAR sebuah bank berada dibawah 8% berarti

bank tersebut tidak mampu menyerap kerugian yang mungkin timbul dari

kegiatan usaha bank, kemudian jika rasio CAR diatas 8% menunjukkan bahwa

bank tersebut semakin solvable atau dengan kata lain, semakin besar jumlah

modal bank yang dapat dioperasionalkan. Kondisi ini tentunya akan memberikan

peluang bagi bank untuk dapat melakukan ekspansi kredit dengan segala

konsekuensinya. Jika bank mampu melakukan ekspansi kredit dengan baik, maka

pendapatan bunga bank akan meningkat.

Menurut Manikam dan Syafruddin (2013) semakin besar CAR maka

semakin besar kemampuan bank tersebutuntuk mendanai aktiva produktif,

sehingga semakin besar pula tingkat keuntungan yang dicapai bank. Semakin

menurun CAR maka semakin rendah tingkat profitabilitas (ROA) yang diperoleh,

sehingga CAR berpengaruh positif terhadap profitabilitas (ROA). Penelitian

Adityantoro dan Rahardjo (2013) juga menyatakan CAR memiliki pengaruh

2.5.2 Pengaruh Non Performing Loan (NPL) Terhadap Profitabilitas(ROA)

Rasio NPL menunjukkan kemampuan bank dalam mengelola kredit

bermasalah yang diberikan oleh bank. Kredit dalam hal ini adalah kredit yang

diberikan kepada pihak ketiga, tidak termasuk kredit kepada bank lain. Kredit

bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet.

Siamat (2005:174) menyatakan bahwa salah satu faktor penyebab

runtuhnya kondisi suatu bank yaitu adanya NPL yang melebihi batas kewajaran

yang ditetapkan oleh Bank Indonesia. NPL timbul karena tidak kembalinya dana

yang diberikan dalam bentuk kredit tepat pada waktunya. Semakin tinggi rasio ini

mengindikasikan akan buruknya kualitas kredit bank tersebut. Hal ini

menandakan bahwa bank akan mengalami kerugian dalam menjalani kegiatan

operasionalnya dan berpengaruh terhadap perolehan laba (ROA) yang diperoleh

bank tersebut.

Menurut Oktavianus (2016) rasio NPL yang meningkat akan menurunkan

tingkat profitabilitas bank yang ketika tidak segera diantisipasi akan mengurangi

sumber daya bank sehingga mengganggu proses penyaluran kredit kepada

masyarakat. Penelitian ini menunjukkan bahwa NPL berpengaruh negatif dan

signifikan terhadap profitabilitas (ROA).

Manikam dan Syafruddin (2013) menyatakan bahwa semakin besar NPL

maka semakin besar resiko kegagalan kredit yang disalurkan, yang berpotensi

menurunkan pendapatan bunga serta menurunkan laba (ROA). Penelitian ini juga

2.5.3 Pengaruh Biaya Operasional terhadap Pendapatan Operasional

(BOPO) Terhadap Profitabilitas(ROA)

Rasio biaya operasional adalah perbandingan antara biaya operasional

dengan pendapatan operasional. Rasio biaya operasional digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

operasionalnya (Dendawijaya, 2009:120).

Rasio BOPO yang semakin meningkat mencerminkan kurangnya

kemampuan bank dalam menekan biaya operasionalnya yang dapat menimbulkan

kerugian karena bank kurang efisien dalam mengelola usahanya (Bank Indonesia,

2004). Bank yang efisien dalam menekan biaya operasionalnya dapat mengurangi

kerugian akibat ketidakefisienan bank dalam mengelola usahanya sehingga laba

yang diperoleh juga akan meningkat. Semakin besar rasio BOPO menunjukkan

bahwa kemampuan bank dalam menghasilkan laba menurun karena bank tidak

efisien dalam pengelolaan biaya operasionalnya.

Menurut Manikam dan Syafruddin (2013) semakin besar rasio BOPO

menunjukkan tingkat inefisiensi bank dalam mengelola kegiatannya yang akan

menurunkan laba sehingga BOPO memiliki hubungan negatif terhadap kinerja

bank dan berpengaruh negatif terhadap ROA.Demikian juga dengan penelitian

Prasetyo (2015) dan penelitian Adityantoro dan Rahardjo (2013) yang

2.5.4 Pengaruh Net Interest Margin (NIM) Terhadap Profitabilitas(ROA)

Net Interest Margin ( NIM) adalah rasio yang digunakan untuk mengukur

kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk

menghasilkan pendapatan bunga bersih.Pendapatan bunga bersih diperoleh dari pendapatan bunga yang diterima dari pinjaman yang diberikan dikurangi dengan beban bunga dari sumber dana yang diberikan. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga seperti penempatan pada bank lain, surat berharga, penyertaan, dan kredit yang diberikan.Semakin besar rasio ini menunjukkan meningkatnya pendapatan bunga atas aktiva produktif yang dikelola

bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecilatau

tingkat profitabilitasnya semakin besar.

Menurut Dewi et al(2015) semakin besar NIM menunjukkan semakin

efektifbank dalam penempatan aktiva perusahaan dalam bentuk kredit, sehingga

ROAbank akan meningkat. Atau dengan kata lain, semakin besar NIM maka

semakin besar juga ROA. Artinya, NIM memiliki pengaruh positif terhadap ROA.

Demikian juga dengan penelitian Oktavianus (2016), penelitian Prasetyo (2015)

dan penelitian Adityantoro dan Rahardjo (2013) yang menyatakan bahwa NIM

berpengaruh positif terhadap ROA.

2.5.5 Pengaruh Loan to Deposit Ratio (LDR) Terhadap Profitabilitas(ROA)

Menurut Dendawijaya (2009:116) Loan to Deposit Ratio menyatakan

seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber

Menurut Bank Indonesia (2004), penilaian likuiditas dimaksudkan untuk

mengevaluasi kemampuan bank dalam memelihara tingkat likuiditas yang

memadai dan kecukupan manajemen risiko likuiditas. Analisis likuiditas

dimaksudkan untuk mengukur seberapa besar kemampuan bank tersebut mampu

membayar utang-utangnya dan membayar kembali kepada deposannya serta dapat

memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.Semakin tinggi rasio Loan to Deposit Ratio (LDR) menunjukkan semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah rasio LDR menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit sehingga hilangnya kesempatan bank untuk memperoleh laba. Jika rasio LDR bank berada pada standar yang ditetapkan Bank Indonesia, maka laba yang diperoleh bank tersebut akan meningkat.

Menurut Manikam dan Syafruddin (2013) semakin tinggi LDR maka laba

perusahaan semakin meningkat, dengan asumsi bank tersebut mampu

menyalurkan kredit dengan efektif sehingga jumlah kredit macetnya akan kecil.

Sehingga LDR berpengaruh positif terhadap ROA. Demikian juga dengan

penelitian Adityantoro dan Rahardjo (2013) yang menyatakan bahwa LDR

berpengaruh positif terhadap profitabilitas (ROA).

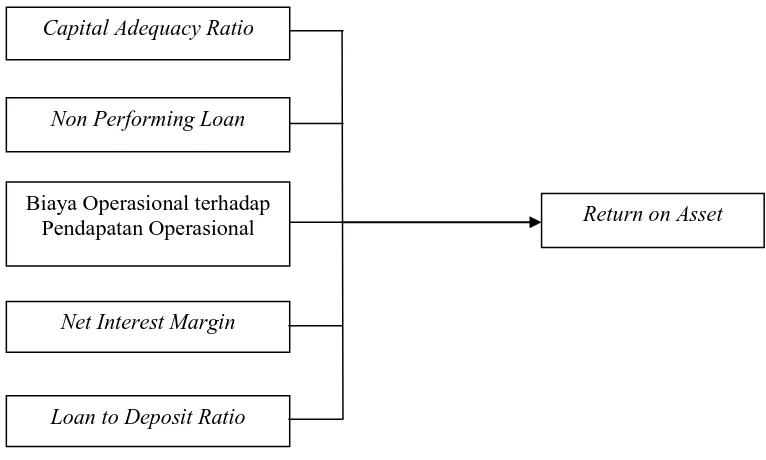

Berdasarkan uraian teori tersebut maka kerangka konseptual penelitian ini

Gambar 2.1 Kerangka Konseptual

2.6Hipotesis

Berdasarkan uraian teori, penelitian terdahulu dan kerangka konseptual yang

telah diuraikan, maka hipotesis yangdiajukan adalah sebagai berikut:Capital

Adequacy Ratio (CAR), Non Performing Loan (NPL), Biaya Operasional

terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM) dan Loan

to Deposit Ratio (LDR) berpengaruh terhadap Profitabilitas (ROA) pada Bank

Umum Swasta Nasional Devisa di Indonesia.

Return on Asset Capital Adequacy Ratio

Biaya Operasional terhadap Pendapatan Operasional

Non Performing Loan

Net Interest Margin