Equity Tower Lt 20, 21 & 39

Sudirman Central Business District

(SCBD)

Jl. Jend. Sudirman Kav 52 - 53

Jakarta 12190

Analisis Stabilitas

dan Sistem Perbankan

1

Pertumbuhan ekonomi Indonesia diperkirakan meningkat dari 5,0% pada tahun 2016

menjadi 5,3% pada tahun 2017 dan 5,5% pada tahun 2018.

Nilai tukar rupiah diproyeksikan mencapai Rp 13.450/USD pada akhir tahun 2017, lebih

lemah dari prediksi kami sebelumnya yang berada di posisi Rp 13.100/USD.

Kenaikan harga administer menjadi faktor risiko terpenting bagi inflasi pada tahun depan,

sehingga inflasi diperkirakan dapat mendekati batas atas target 4%±1%.

Kenaikan bunga acuan Fed mendorong koreksi di pasar keuangan namun koreksi relatif

terbatas mengingat kebijakan tersebut sesuai ekspektasi pasar.

Kinerja pasar keuangan Indonesia: valas, saham, dan obligasi masih berpeluang tumbuh

positif di tahun 2017 mengingat fundamental ekonomi domestik yang solid.

Terdapat potensi risiko likuiditas pada perbankan yang terlihat dari kenaikan suku bunga

pasar (SBP). Faktor eksternal: kenaikan suku bunga acuan AS diperkirakan akan memberikan kontribusi yang besar bagi risiko ini.

Dengan melihat prospek bisnis kedepan yang masih rentan, terutama dari ketidakpastian

global political risk, perbankan diharapkan tetap memperhatikan segi pendanaan dan

penyaluran kredit pada sektor-sektor selektif yang memiliki nilai tambah tinggi untuk menjaga performa yang sustainable.

Banking Stability Index (BSI) untuk periode bulan November 2016 mengalami peningkatan

sebesar 15 bps, dari 99,64 di bulan Oktober 2016 menjadi 99,79 di bulan November 2016. Sesuai kategori skala observasi Crisis Management Protocol (CMP) angka BSI saat ini masih berada pada kondisi “Normal”.

Update Risiko serta Prospek

3

Update Risiko serta Prospek Perekonomian dan Sistem Keuangan

Mochammad Doddy Ariefianto, Seto Wardono

Pertumbuhan ekonomi Indonesia diperkirakan meningkat dari 5,0% pada tahun 2016 menjadi 5,3% pada tahun 2017 dan 5,5% pada tahun 2018.

Nilai tukar rupiah diproyeksikan mencapai Rp 13.450/USD pada akhir tahun 2017, lebih lemah dari prediksi kami sebelumnya yang berada di posisi Rp 13.100/USD.

Kenaikan harga administer menjadi faktor risiko terpenting bagi inflasi pada tahun depan, sehingga inflasi diperkirakan dapat mendekati batas atas target 4%±1%.

Kami telah melakukan updating terhadap profil risiko serta prospek perekonomian dan sistem keuangan Indonesia. Secara kualitatif, risiko perekonomian dan sistem keuangan di Indonesia pada kuartal III 2016 bisa dikatakan berada dalam kondisi normal yang tidak berbeda dari kondisi di kuartal sebelumnya. Empat dari enam aspek yang kami pantau mengalami perbaikan kinerja pada kuartal III lalu. Aktivitas bisnis domestik menjadi satu-satunya aspek yang mengalami pelemahan kinerja pada saat itu, sedangkan kinerja aspek sistem perbankan tidak mengalami perubahan. Aspek neraca pembayaran dan nilai tukar, aspek harga dan kebijakan moneter,dan aspek pasar keuangan mengalami pelemahan prospek. Sebaliknya, outlook pada tiga aspek lain mengalami perbaikan.

Sumber: LPS

Gambar 1. Peta Risiko Kualitatif Perekonomian dan Sistem Keuangan

NPNT ABD HKM SPB PKU KBF 0 1 2 3 4 5 6 0 1 2 3 4 5 6 Kinerja Outlook 2Q16 3Q16

NPNT: Neraca Pembayaran & Nilai Tukar ABD: Aktivitas Bisnis Domestik HKM: Harga & Kebijakan Moneter KBF: Kebijakan Fiskal

PKU: Pasar Keuangan SPB: Sistem Perbankan

4

Aktivitas Bisnis Domestik

Perlambatan pertumbuhan ekonomi Indonesia pada kuartal III 2016 mendasari pelemahan kinerja aspek aktivitas bisnis domestik. Produk domestik bruto (PDB) Indonesia tumbuh 5,02% y/y pada kuartal III lalu, lebih rendah dari 5,19% pada kuartal sebelumnya. Konsumsi pemerintah mengalami kontraksi sebesar 2,97% y/y, menyusul pertumbuhan 6,23% pada kuartal II. Pada saat yang sama, pertumbuhan y/y investasi fisik (pembentukan modal tetap bruto atau PMTB) melambat dari 5,06% menjadi 4,06%. Sementara, penurunan ekspor dan impor sebesar 6% dan 3,87% y/y menggerus pertumbuhan ekonomi kuartal III lalu, terlihat dari kontribusi ekspor bersih terhadap pertumbuhan PDB yang sebesar -0,55 poin persentase (ppts), dibandingkan kontribusi kuartal sebelumnya yang sebesar 0,07 ppts.

Kami melihat perbaikan prospek aktivitas bisnis domestik dalam jangka pendek yang didasari oleh potensi akselerasi pengeluaran pemerintah, khususnya infrastruktur, pada kuartal I 2017 serta pemulihan pertumbuhan kredit perbankan. Di samping itu, kami juga melihat adanya dukungan dari konsumsi swasta sebagaimana terlihat dari pemulihan indikator bulanan seperti penjualan eceran, sepeda motor, dan mobil. Meski demikian, kami belum melihat tanda pemulihan investasi dalam jangka pendek. Data hingga November 2016 menunjukkan penurunan pertumbuhan konsumsi semen dari posisi setahun sebelumnya. Demikian pula pertumbuhan impor barang modal yang masih berada di teritori negatif.

Sumber: BI, CEIC

Gambar 2. Perkembangan Indikator Konsumsi dan Investasi

Kami mempertahankan proyeksi pertumbuhan ekonomi Indonesia pada tahun depan di level 5,3%, lebih tinggi dari estimasi pertumbuhan tahun 2016 yang sebesar 5,0%. Aktivitas ekonomi diperkirakan akan terus membaik dan pada tahun 2018 diharapkan dapat mencapai pertumbuhan 5,5%. Meski demikian, masih terdapat sejumlah risiko yang berpotensi memperlambat pertumbuhan ekonomi ke depan. Dari luar negeri, berlanjutnya kenaikan Fed rate dan naiknya ketidakpastian di sektor perdagangan global menjadi risiko utama pada tahun 2017. Ketidakpastian itu bersumber dari kebijakan pemerintah baru Amerika Serikat (AS) di bawah pimpinan presiden terpilih, Donald Trump, yang selama masa kampanye lalu gencar menyuarakan kebijakan ekonomi yang proteksionisme. Dari dalam negeri, risiko utama berasal dari rencana kenaikan harga administer seperti listrik dan LPG

-60 -30 0 30 60 90 Ma y-07 No v-0 7 Ma y-08 No v-0 8 Ma y-09 No v-0 9 Ma y-10 No v-1 0 Ma y-11 No v-1 1 Ma y-12 No v-1 2 Ma y-13 No v-1 3 Ma y-14 No v-1 4 Ma y-15 No v-1 5 Ma y-16 No v-1 6 3M Sum, % y/y

Penjualan Otomotif dan Penjualan Eceran

Sepeda Motor Mobil Eceran

-40 -20 0 20 40 60 80 Ma y-10 Nov-10 Ma y-11 Nov-11 Ma y-12 Nov-12 Ma y-1 3 Nov-13 Ma y-14 Nov-14 Ma y-15 No v-1 5 Ma y-16 Nov-16 3M Sum, % y/y

Konsumsi Semen Impor Barang Modal

5

yang akan dibebankan kepada segmen konsumen tertentu. Selain itu, juga terdapat downside risk berupa makin terbatasnya sumber pendanaan untuk ekspansi kredit di tengah pertumbuhan simpanan yang rendah dan pasar obligasi korporasi yang relatif belum likuid. Sebaliknya, kebijakan moneter yang longgar dan kebijakan fiskal yang ekspansif menjadi upside risk bagi pertumbuhan ekonomi tahun 2017 yang patut diperhitungkan. Aktivitas ekonomi domestik juga akan didorong oleh pemulihan harga komoditas.

Harga dan Kebijakan Moneter

Berlanjutnya pelemahan tekanan inflasi dan pelonggaran kebijakan moneter pada kuartal III 2016 menjelaskan perbaikan kinerja aspek harga dan kebijakan moneter. Inflasi y/y tercatat turun dari 3,45% pada Juni 2016 menjadi 3,07% pada September 2016. Inflasi bahkan sempat berada di 2,79% pada bulan Agustus, yang terendah sejak Januari 2010. Penurunan tekanan inflasi pada kuartal III lalu juga terlihat dari penurunan inflasi inti y/y dari 3,49% pada bulan Juni menjadi 3,21% pada bulan September.

Sumber: BI, BPS, CEIC, LPS

Gambar 3. Perkembangan Inflasi dan Suku Bunga Kebijakan

Aspek harga dan kebijakan moneter mengalami pelemahan prospek dalam jangka pendek, dilatarbelakangi oleh potensi penguatan tekanan inflasi akibat faktor musiman di akhir tahun 2016 dan awal tahun 2017 serta penyesuaian harga administer pada semester I 2017. Pemerintah telah berkomitmen untuk memberikan subsidi listrik dengan lebih tepat sasaran dan telah memutuskan untuk menghentikan pemberian subsidi bagi rumah tangga mampu di kelompok tarif R-1/900 VA. Selain itu, pemerintah berencana menerapkan subsidi tertutup untuk produk LPG tabung 3 kg. Dengan demikian, rumah tangga mampu yang selama ini bisa mengkonsumsi LPG 3 kg tidak akan lagi bisa membelinya di harga subsidi. Dengan memperhatikan hal ini, kami merevisi proyeksi inflasi pada akhir tahun 2017 dari 4,0% menjadi 4,9%. Perkiraan rata-rata inflasi tahun 2017 juga kami ubah dari 4,0% menjadi 4,7%. Imbangan risiko inflasi pada tahun 2017 kami nilai lebih mengarah ke atas. Selain penyesuaian harga administer, risiko inflasi juga bersumber dari kenaikan harga komoditas dan pelemahan nilai tukar rupiah.

0 4 8 12 16 20 0 2 4 6 8 10 No v-0 9 Ma y-10 No v-1 0 Ma y-11 No v-1 1 Ma y-12 No v-1 2 Ma y-13 No v-1 3 Ma y-14 No v-1 4 Ma y-1 5 No v-1 5 Ma y-16 No v-1 6 % y/y % y/y

Inflasi Indeks Harga Konsumen

Inflasi Inti Inflasi Headline Inflasi Pangan (Kanan)

0 3 6 9 12 15 18 De c-0 6 De c-0 7 De c-08 De c-09 De c-10 De c-11 De c-12 De c-13 De c-14 De c-15 De c-16 %

Bunga Deposit Facility Bunga Lending Facility BI Rate

6

Penurunan tekanan inflasi di semester II 2016, nilai tukar rupiah yang relatif stabil, dan defisit neraca berjalan yang terkelola telah memberi ruang bagi BI untuk kembali melonggarkan kebijakan moneternya. BI pada bulan Oktober 2016 menurunkan BI 7-day reverse repo ratesebesar 25 bps menjadi 4,75% dan mempertahankannya hingga akhir tahun. Meski demikian, ruang untuk kembali menurunkan bunga acuan tampak sangat terbatas dan kami justru melihat potensi pembalikan arah kebijakan di tahun 2017, terutama di semester II, akibat peningkatan tekanan inflasi dan tekanan yang masih kuat terhadap rupiah di tengah potensi kenaikan Fed rate. Dengan demikian, BI 7-day reverse repo rate kami perkirakan mencapai 5,00% pada akhir tahun 2017, 25 bps lebih tinggi dari posisi saat ini dan perkiraan kami sebelumnya.

Neraca Pembayaran dan Nilai Tukar

Kinerja aspek neraca pembayaran dan nilai tukar membaik, sejalan dengan penurunan defisit neraca berjalan, kenaikan surplus neraca pembayaran, dan apresiasi rupiah pada kuartal III 2016. Surplus neraca pembayaran pada kuartal III lalu mencapai USD 5,71 miliar, melebihi surplus kuartal sebelumnya yang sebesar USD 2,16 miliar. Lonjakan surplus ini terjadi akibat kenaikan surplus neraca finansial dari USD 7,55 miliar menjadi USD 9,42 miliar yang sejalan dengan kenaikan investasi langsung asing (FDI). Ini terjadi bersamaan dengan penurunan defisit neraca berjalan dari USD 5 miliar (2,16% PDB) menjadi US$ 4,49 miliar (1,83% PDB).

Sumber: BI, BIS, LPS

Gambar 4. Nilai Tukar Rupiah dan Neraca Pembayaran

Rupiah mengalami penguatan pada kuartal III 2016 akibat derasnya arus modal yang masuk ke pasar keuangan Indonesia. Rata-rata nilai tukar rupiah mencapai Rp 13.135/USD pada kuartal III, menguat 1,37% dari kuartal sebelumnya. Secara point to point, rupiah mengalami apresiasi 1,38% ke level Rp 12.998/USD pada akhir kuartal III. Secara nominal, rata-rata nilai tukar rupiah terhadap satu keranjang mata uang lain (nilai tukar efektif nominal atau NEER) juga menguat 1,08% pada periode yang sama. Sedangkan, setelah memperhitungkan inflasi (nilai tukar efektif riil atau REER) rupiah mengalami apresiasi 1,65% terhadap berbagai mata uang. Di sepanjang kuartal III 2016, investor asing menambah kepemilikan mereka atas Sertifikat Bank Indonesia (SBI) dan surat berharga negara

65 70 75 80 85 90 95 100 105 7,000 8,000 9,000 10,000 11,000 12,000 13,000 14,000 15,000 No v-0 9 Ma y-10 No v-1 0 Ma y-11 No v-1 1 Ma y-12 No v-1 2 Ma y-13 No v-1 3 Ma y-14 No v-1 4 Ma y-15 No v-1 5 Ma y-16 No v-1 6 Rp/US$ NEER (Kanan) REER (Kanan) -16 -12 -8 -4 0 4 8 12 16 3 Q 1 1 1 Q 1 2 3 Q 1 2 1 Q 1 3 3 Q 1 3 1 Q 1 4 3 Q 1 4 1 Q 1 5 3 Q 1 5 1 Q 1 6 3 Q 1 6 Miliar US$ Neraca Pembayaran

Basic Balance Neraca Pembayaran Neraca Berjalan Neraca Finansial

7 (SBN) rupiah sebesar Rp 1,11 triliun dan Rp 31,41 triliun. Di periode yang sama, investor asing membukukan pembelian bersih (net buy) di pasar saham domestik sebesar Rp 21,28 triliun.

Meningkatnya ketidakpastian ekonomi global pasca terpilihnya Donald Trump sebagai presiden AS dan masih kuatnya tekanan terhadap rupiah mendasari penurunan prospek neraca pembayaran dan nilai tukar. Selain bersumber dari ketidakpastian yang meningkat di pasar finansial global, rupiah juga terkena pengaruh negatif dari ekspektasi jalur kenaikan Fed rate pada tahun 2017 yang lebih tinggi dari perkiraan sebelumnya. Di sisi lain, yield surat utang Indonesia yang masih relatif tinggi menjadi daya tarik bagi dana asing dan dapat mengurangi tekanan bagi neraca pembayaran, tepatnya di neraca finansial. Neraca finansial pada kuartal IV 2016 juga ditopang oleh repatriasi dana terkait implementasi program amnesti pajak yang kembali marak di bulan Desember.

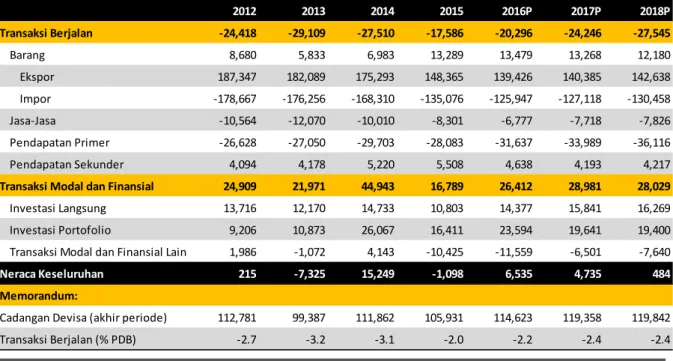

Sumber: BI, LPS

Tabel 1. Neraca Pembayaran: Aktual dan Proyeksi (Juta USD)

Kami merevisi perkiraan defisit neraca berjalan tahun 2017 dari USD 26,4 miliar (2,5% PDB) menjadi USD 24,2 miliar (2,4% PDB). Angka defisit neraca berjalan itu melebihi angka estimasi tahun ini yang berada di level USD 20,3 miliar (2,2% PDB). Pada tahun 2018, defisit neraca berjalan diprediksi mencapai USD 27,5 miliar (2,4% PDB). Potensi pelebaran defisit neraca berjalan pada tahun 2017 bersumber dari ekspektasi penurunan surplus neraca perdagangan serta kenaikan defisit di neraca jasa dan pendapatan primer. Sementara, neraca pembayaran diperkirakan mengalami surplus USD 4,7 miliar pada tahun 2017 dan USD 484 juta pada tahun 2018, lebih rendah dari estimasi surplus USD 6,5 miliar pada tahun 2016. Dengan perkembangan ini, cadangan devisa diprediksi meningkat dari USD 114,6 miliar pada akhir tahun 2016 menjadi USD 119,4 miliar pada akhir tahun 2017 dan USD 119,8 miliar pada akhir tahun 2018.

Kami merevisi proyeksi rata-rata nilai tukar rupiah tahun 2017 dari Rp 13.100/USD menjadi Rp 13.450/USD. Downside risks bagi rupiah terutama berasal dari potensi capital outflow akibat perilaku

risk aversion investor global dalam menyikapi naiknya ketidakpastian di pasar finansial global.

2012 2013 2014 2015 2016P 2017P 2018P Transaksi Berjalan -24,418 -29,109 -27,510 -17,586 -20,296 -24,246 -27,545 Barang 8,680 5,833 6,983 13,289 13,479 13,268 12,180 Ekspor 187,347 182,089 175,293 148,365 139,426 140,385 142,638 Impor -178,667 -176,256 -168,310 -135,076 -125,947 -127,118 -130,458 Jasa-Jasa -10,564 -12,070 -10,010 -8,301 -6,777 -7,718 -7,826 Pendapatan Primer -26,628 -27,050 -29,703 -28,083 -31,637 -33,989 -36,116 Pendapatan Sekunder 4,094 4,178 5,220 5,508 4,638 4,193 4,217

Transaksi Modal dan Finansial 24,909 21,971 44,943 16,789 26,412 28,981 28,029

Investasi Langsung 13,716 12,170 14,733 10,803 14,377 15,841 16,269 Investasi Portofolio 9,206 10,873 26,067 16,411 23,594 19,641 19,400 Transaksi Modal dan Finansial Lain 1,986 -1,072 4,143 -10,425 -11,559 -6,501 -7,640

Neraca Keseluruhan 215 -7,325 15,249 -1,098 6,535 4,735 484

Memorandum:

Cadangan Devisa (akhir periode) 112,781 99,387 111,862 105,931 114,623 119,358 119,842 Transaksi Berjalan (% PDB) -2.7 -3.2 -3.1 -2.0 -2.2 -2.4 -2.4

8

Sebaliknya, upside risks bagi rupiah terutama bersumber yield surat utang Indonesia yang masih relatif tinggi di tengah iklim suku bunga negatif di beberapa negara maju serta perbaikan iklim investasi di dalam negeri yang menjadi daya tarik bagi FDI.

Sistem Perbankan

Kinerja aspek sistem perbankan pada kuartal III 2016 tidak berubah karena siklus kenaikan rasio kredit bermasalah (NPL) diimbangi oleh perbaikan pada profitabilitas dan permodalan bank. Rasio NPL bruto bank umum naik dari 3,05% pada Juni 2016 menjadi 3,1% di bulan September. Meski demikian, pertumbuhan y/y NPL nominal pada periode yang sama mengalami penurunan dari 29,81% menjadi 21,89%. Sementara, rasio laba terhadap aset (ROA) meningkat dari 2,31% menjadi 2,38%, sedangkan rasio kecukupan modal (CAR) naik dari 22,56% menjadi 22,6%. Perbankan juga mengalami sedikit pengetatan likuiditas, sebagaimana terlihat dari kenaikan rasio kredit terhadap simpanan (LDR) dari 91,19% pada bulan Juni menjadi 91,71%. Kenaikan LDR ini terjadi akibat anjloknya pertumbuhan y/y dana pihak ketiga (DPK) perbankan dari 5,9% menjadi 3,15%, meski di saat yang sama pertumbuhan kredit juga melambat dari 8,89% menjadi 6,47%.

Sumber: BI, CEIC, LPS

Gambar 5. NPL, Kredit, dan DPK Perbankan

Prospek aspek perbankan membaik, didukung oleh siklus NPL yang diduga sudah mendekati puncaknya serta kebijakan moneter yang diperkirakan masih akan longgar dalam jangka pendek ke depan. DPK perbankan kami proyeksikan tumbuh 7,2% pada tahun 2017 dan 7,6% pada tahun 2018, dibandingkan estimasi pertumbuhan 6,4% pada tahun 2016. Perbaikan DPK kali ini didukung oleh ekspektasi perbaikan aktivitas ekonomi di tahun 2017 dan 2018. Sementara itu, kami memprediksi pertumbuhan kredit sebesar 9,2% dan 10% pada tahun 2017 dan 2018, juga lebih tinggi dari perkiraan pertumbuhan 8,1% pada tahun 2016. Dengan demikian, LDR perbankan diprediksi meningkat dari 93,4% pada akhir tahun 2016 menjadi 95,1% pada akhir tahun 2017 dan 97,2% pada akhir tahun 2018. -40 0 40 80 120 160 0 2 4 6 8 10 O ct-04 O ct-05 O ct-06 O ct-07 O ct-0 8 O ct-09 O ct-10 O ct-11 O ct-12 O ct-1 3 O ct-14 O ct-15 O ct-16 % y/y % Rasio NPL NPL Nominal (Kanan) 40 50 60 70 80 90 100 0 7 14 21 28 35 42 Oct-04 Oct-05 Oct-06 Oct-07 Oct-08 Oct-09 Oct-10 Oct-11 Oct-12

Oct-13 Oct-14

Oct-15 Oct-16 % y/y % Kredit DPK LDR (Kanan)

9

Pasar Keuangan

Berlanjutnya kenaikan harga saham serta penurunan yield surat berharga negara (SBN) dan

credit default swap (CDS) melatarbelakangi perbaikan kinerja pasar keuangan pada kuartal III 2016.

Pada periode Juli–September, indeks harga saham gabungan (IHSG) pada kuartal itu meningkat 6,94% secara point to point, terutama didorong oleh pembelian bersih (net buy) investor asing sebanyak Rp 21,28 triliun. Pada saat yang sama, pembelian SBN oleh pemodal asing juga mendorong

yield bergerak ke bawah. Yield obligasi pemerintah bertenor 10 tahun, misalnya, mengalami

penurunan sebanyak 39 bps q/q menjadi 7,06% pada akhir September lalu. Kenaikan harga saham dan penurunan yield SBN ini juga didukung oleh membaiknya persepsi investasi di Indonesia yang terlihat dari penurunan CDS bertenor lima tahun dari 181,73 pada akhir Juni 2016 menjadi 149 pada akhir September 2016.

Secara kualitatif, prospek pasar keuangan bisa dikatakan melemah akibat potensi kenaikan Fed rate yang terjadi di tengah ketidakpastian pasar finansial global yang sedang tinggi. Meski demikian, kami masih melihat masuknya arus modal ke SBN rupiah karena yield instrumen ini yang relatif tinggi. Dengan demikian, rata-rata yield SBN bertenor 10 tahun kami perkirakan akan berada di sekitar 7,7% pada tahun 2017 dan 2018. Sedangkan, rata-rata yield SBN bertenor 5 tahun diprediksi akan berada di level 7,2% pada tahun 2017 dan 2018.

Kebijakan Fiskal

Penurunan realisasi defisit APBN dan perbaikan penerimaan negara mendasari perbaikan kinerja aspek kebijakan fiskal pada kuartal III 2016. APBN tercatat mengalami surplus sebanyak Rp 6,42 triliun (0,2% PDB) pada kuartal itu, dibandingkan defisit sebesar Rp 87,41 triliun (2,83% PDB) pada kuartal II. Jika diakumulasikan, selama tiga kuartal pertama tahun 2016, terjadi defisit anggaran senilai Rp 224,25 triliun atau 2,43% PDB, dibandingkan defisit 3,02% PDB pada periode yang sama di tahun 2015. Penurunan defisit ini dipicu oleh penerimaan negara yang makin baik. Total penerimaan tumbuh 38,65% y/y pada kuartal III lalu, yang tertinggi selama delapan tahun. Selama kuartal I hingga kuartal III 2016, penerimaan negara mengalami pertumbuhan 9,24% y/y, lebih baik dari penurunan 8,47% pada periode yang sama di tahun 2015.

Prospek kebijakan fiskal kami pandang sedikit membaik akibat kecenderungan eksekusi APBN yang lebih baik di akhir tahun dan potensi kenaikan harga minyak. Masuknya dana tebusan program amnesti pajak juga dapat membantu penerimaan negara, meski realisasi selama kuartal IV masih jauh di bawah kuartal III. Total tebusan selama kuartal IV (hingga 30 Desember 2016) mencapai Rp 51,06 triliun, dibandingkan total tebusan kuartal III yang sebanyak Rp 725,01 triliun. Sementara, kenaikan harga minyak kini berdampak positif terhadap APBN. Menurut Kementerian Keuangan, setiap kelebihan harga minyak mentah Indonesia (ICP) dibandingkan asumsinya sebesar USD 1/barel (faktor lain diasumsikan tetap), akan meningkatkan surplus APBN sebanyak Rp 1,3 triliun hingga Rp 1,4 triliun.

Catatan Akhir Tahun Pasar Keuangan:

Optimisme di Tengah Koreksi

11

Catatan Akhir Tahun Pasar Keuangan: Opmtimisme di Tengah

Koreksi

Dienda Siti Rufaedah

Kenaikan bunga acuan Fed mendorong koreksi di pasar keuangan namun koreksi relatif terbatas mengingat kebijakan tersebut sesuai ekspektasi pasar.

Kinerja pasar keuangan Indonesia: valas, saham, dan obligasi masih berpeluang tumbuh positif di tahun 2017 mengingat fundamental ekonomi domestik yang solid.

Menutup tahun 2016, The Fed untuk pertama kalinya menaikkan bunga acuan sejak Desember 2015 yaitu sebesar 25 bps ke level 0,5%-0,75% pada rapat FOMC tanggal 13-14 Desember 2016. Kenaikan bunga acuan Fed ini sesuai dengan ekspektasi pasar dimana sebelumnya implied

probability dari Fed Funds Futures per tanggal 12 Desember 2016 telah menunjukkan 94%

probabilita bunga acuan akan naik di rapat FOMC bulan Desember 2016. Gubernur The Fed, Janet Yellen, dalam pidatonya menyatakan keputusan untuk menaikkan bunga acuan Fed ini adalah refleksi dari meningkatnya kepercayaan terhadap perkembangan pemulihan ekonomi AS.

Perekonomian AS terus mengalami pemulihan pasca resesi di tahun 2008-2009. Pada triwulan III 2016, ekonomi AS mampu tumbuh sebesar 1,6% y/y, naik dibandingkan triwulan sebelumnya yang mencapai 1,3% y/y. Tingkat pengangguran juga berada pada tren yang menurun, dalam satu tahun terakhir tingkat pengangguran AS turun dari 5,17% (triwulan III 2015) menjadi 4,93% (triwulan III 2016). Indikator pasar tenaga kerja lainnya seperti data Non-Farm Payroll (NFP) dan jobless claims juga terus menunjukkan perbaikan. NFP naik dari 142 (Oktober 2016) menjadi 178 (November 2016) sementara jobless claims turun dari 274 (November 2015) menjadi 268 (November 2016).

Sumber: Bloomberg

Gambar 6. Perkembangan Indikator Perekonomian Amerika Serikat

Pasca kenaikan bunga acuan Fed, indeks dolar AS terpantau menguat secara signifikan dan menembus level tertingginya ke level 103,02. Meskipun terjadi penguatan pada dolar AS namun koreksi yang terjadi di pasar keuangan global: pasar valas dan pasar saham relatif terbatas

0 2 4 6 8 10 12 -6 -4 -2 0 2 4 6 Sep -02 May-03 Jan-0 4 Sep -04 May-05 Jan-0 6 Sep-06 May-07 Jan-0 8 Sep-08 May-09 Jan-1 0 Sep-10 May-11 Jan-1 2 Sep-12 May-13 Jan-1 4 Sep-14 May-15 Jan-1 6 Sep-16

PDB AS y/y (LHS) Tingkat Pengangguran AS (RHS)

200 250 300 350 400 450 500 -200 -100 0 100 200 300 400 500 600 No v-1 0 Mar-11 Jul-1 1 No v-1 1 Ma r-12 Jul-1 2 No v-1 2 Mar-13 Jul-1 3 No v-1 3 Mar-14 Jul-1 4 No v-1 4 Mar-15 Jul -1 5 No v-1 5 Mar-16 Jul-1 6 No v-1 6

12 mengingat kenaikan bunga acuan Fed sudah dapat diantisipasi sebelumnya. Mata uang negara maju dan negara berkembang yang kami pantau melemah terbatas: euro dan pound (1,16%), yen (0,97%), rupiah (0,68%), yuan (0,61%), dan rupee (0,58%). Sementara itu, pasar saham juga sedikit mengalami penurunan: indeks JALSH 2,02%), indeks Hang Seng 1,77%), dan indeks PCOMP (-1,05%).

Lain halnya dengan kinerja pasar obligasi global yang ternyata cukup terpengaruh dengan kenaikan bunga acuan Fed dengan pergerakan yang bervariasi antara obligasi negara maju dan negara berkembang. Tekanan cukup terlihat di pasar obligasi negara berkembang. Obligasi pemerintah China, Indonesia, dan India tenor 10 tahun menunjukkan kenaikan yang cukup signifikan di rentang 12-15 bps. Sementara itu, obligasi pemerintah negara maju pada tenor yang sama hanya mengalami kenaikan tipis di rentang 3-6 bps. Naiknya bunga acuan Fed ini berdampak pada meningkatnya imbal hasilsurat utang AS yang saat ini berada pada level 2,6% dan berpotensi memicu keluarnya dana investor asing (capital outflow) dari pasar obligasi negara berkembang.

Satu hari pasca pengumuman kenaikan bunga acuan Fed, Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR) mencatat investor asing melakukan penjualan bersih (net sell)cukup signifikan sebesar Rp 7,33 triliun. Posisi outstanding SBN yang dimiliki asing turun dari Rp 672,17 triliun (37,94% dari total SBN yang dapat diperdagangkan) menjadi Rp 664,84 triliun (37,54% dari total SBN yang dapat diperdagangkan). Tekanan yang terjadi di pasar obligasi ini diperkirakan sebagai dampak dari flight to quality dimana investor asing melepas kepemilikan obligasi negara berkembang dan beralih ke aset-aset safe haven.

Sumber: Bloomberg

Gambar 7. Perkembangan USD Index dan Mata Uang Global Pasca Pengumuman Kenaikan Bunga

Acuan Fed

Di tengah optimisme terhadap perekonomian AS, Gubernur The Fed, Janet Yellen, dalam konferensi persnya menyatakan prospek ekonomi AS tengah berada di bawah ketidakpastian menyusul spekulasi mengenai kebijakan ekonomi Presiden AS terpilih, Donald Trump, serta dampak yang mungkin ditimbulkan pada perekonomian AS. Trump seperti diketahui akan melakukan serangkaian kebijakan yang dinilai kontroversial guna mendorong pertumbuhan ekonomi AS. Di sisi

90.0 92.5 95.0 97.5 100.0 102.5 105.0 Jan-1 5 Feb-15 Ma r-1 5 A pr-15 Ma y-15 Jun-15 Jul-1 5 A ug-1 5 Sep-1 5 O ct-15 No v-1 5 De c-15 Jan-1 6 Feb-1 6 Mar-16 A pr-16 Ma y-16 Jun-16 Jul -1 6 Aug-16 Sep-16 Oct-16 No v-1 6 De c-1 6

Perkembangan USD Index

-0.37% -0.18% 0.59% -0.32% -0.44% -0.27% -0.61% -0.58% 0.55% 0.19% -0.68% -1.16% -0.97% -1.16% -1.5% -1.0% -0.5% 0.0% 0.5% 1.0% USD/SGD USD/PHP USD/TRY USD/THB USD/MYR USD/ZAR USD/CNY USD/INR USD/RUB USD/BRL USD/IDR GBP/USD USD/JPY EUR/USD Perkembangan Nilai Tukar Sejumlah Negara terhadap USD

13 lain, Dana Moneter Internasional (IMF) juga memperingatkan mengenai pergeseran dalam rezim kebijakan AS dan kemungkinan meningkatnya tren proteksionisme akibat perubahan kebijakan AS tersebut.

Menurut Kepala Ekonom IMF, pergeseran rezim kebijakan AS berupa pemotongan pajak dan peningkatan pengeluaran pemerintah dapat mendorong meningkatnya tekanan inflasi yang pada akhirnya dapat berdampak pada kenaikan bunga acuan AS yang lebih cepat. Kenaikan bunga acuan AS yang lebih cepat di tengah insentif pajak bagi perusahaan-perusahaan AS ini diperkirakan akan mendongkrak kinerja dolar AS dan menyebabkan pelebaran defisit transaksi berjalan AS.

Di sisi lain, negara-negara berkembang dengan utang dalam mata uang dolar AS dapat mengalami kesulitan likuiditas dan memburuknya neraca menyusul penguatan dolar AS dan depresiasi mata uang domestik. Jika nilai tukar menguat terlalu tajam dan ketidakseimbangan global meningkat menyusul perubahan rezim kebijakan AS, maka tekanan proteksionis akan menjadi risiko utama dan hal ini tentunya akan menjadi hambatan bagi perdagangan negara-negara berkembang.

Sumber: Bloomberg

Gambar 8. Perkembangan Indeks Saham dan Yield Obligasi Pasca Pengumuman Kenaikan Bunga

Acuan Fed

Ekspansi kebijakan AS yang turut berdampak pada penguatan mata uang dolar AS memang perlu mendapat perhatian. Penguatan dolar AS diprediksi masih akan berlanjut di tahun 2017 menyusul kenaikan bunga acuan Fed yang diperkirakan akan terjadi sebanyak dua atau tiga kali. Para pejabat The Fed sendiri telah memproyeksikan bunga acuan akan naik sebanyak tiga kali, meningkat dibandingkan proyeksi sebelumnya yang sebanyak dua kali. Meskipun demikian, pemerintah AS diperkirakan tidak akan membiarkan dolar AS menguat terlalu tajam. Penguatan dolar AS yang terlalu tajam berpotensi melemahkan ekspor AS dan pada akhirnya akan berisiko pada pertumbuhan ekonomi AS yang menjadi concern dari pemerintahan Trump.

Berdasarkan konsensus Bloomberg, dolar AS diperkirakan akan menguat terhadap mayoritas mata uang negara maju dan negara berkembang. Euro dan Sterling diperkirakan masih akan melemah di tengah kecemasan terhadap referendum yang digelar pemerintah Italia dan ketidakpastian terhadap transisi Brexit. Di sisi lain, bank terbesar ketiga di Italia, Bank Monte dei Paschi, telah gagal untuk mendapatkan penyelamatan dari sektor swasta sehingga mengharuskan

-0.79% -1.05% 1.04% -0.11% -0.38% -2.02% -1.77% 0.67% -0.73% -0.31% 0.37% 0.32% -0.16% 0.72% 0.10% 0.86% 0.39% 0.30% -2.5% -2.0% -1.5% -1.0% -0.5% 0.0% 0.5% 1.0% 1.5% FSSTI (Singapura) PCOMP (Filipina) Borsa Istanbul (Turki) SET (Thailand) KLCI (Malaysia) JALSH (Afrika Selatan) Hang Seng (China) Shenzhen (China) Shanghai (China) Sensex (India) MICEX (Rusia) Ibovespa (Brazil) IHSG (Indonesia) FTSE 100 (Inggris) Nikkei 225 (Jepang) Stoxx Europe 600 (Eropa) S&P 500 (USA) Dow Jones (USA)

Perkembangan Indeks Saham Utama Dunia 7 9 10 15 12 -7 14 10 3 6 3 -10 -5 0 5 10 15 20 Thailand Malaysia Afrika Selatan China India Brazil Indonesia Inggris Jepang Eropa Amerika Serikat Perkembangan Yield Obligasi Global

14 negara melakukan penyelamatan. Guna menghindari risiko sistemik, pemerintah Italia bersiap menyuntikkan modal senilai EUR 6,5 miliar ke Bank Monte dei Paschi. Dengan setoran modal ini, pemerintah Italia akan menjadi pemilik dari 70% saham bank tersebut.

Rand dan real diperkirakan akan mengalami penurunan paling tajam. Sementara itu, China yang memiliki keterbatasan akses perdagangan dengan AS juga diperkirakan akan mengalami depresiasi di tahun 2017. Sebagai catatan, yuan terus mengalami depresiasi dalam beberapa bulan terakhir dan sempat menyentuh level terendahnya sejak 8 tahun terakhir. Cadangan devisa China juga terus mengalami penurunan guna menahan dana asing yang keluar, sebesar USD 69 miliar menjadi USD 3,05 triliun pada November 2016, penurunan selama 5 bulan berturut-turut dan terbesar sejak Januari 2016.

Sumber: Bloomberg

Tabel2. Perkembangan Pasar Keuangan Global

Di tahun 2017, imbal hasil obligasi global diperkirakan akan bergerak mixed. Imbal hasil obligasi pemerintah AS diprediksi akan mengalami kenaikan menyusul meningkatnya ekspektasi kenaikan inflasi yang dipicu oleh ekspansi kebijakan fiskal Trump. Sementara itu, kebijakan Bank Sentral Eropa yang mengurangi stimulus moneter dari EUR 80 miliar menjadi EUR 60 miliar pada April 2017 berpotensi memicu ketatnya likuiditas global.

Namun demikian, pasar obligasi Indonesia tetap berpeluang naik di tahun 2017 menyusul masih positifnya fundamental ekonomi domestik. Dalam APBN 2017, pertumbuhan ekonomi ditargetkan berada pada level 5,1%. Berbagai indikator makro ekonomi juga ditargetkan cukup terkendali. Paket Kebijakan Ekonomi yang telah diluncurkan pemerintah sebanyak 14 paket diharapkan mulai dapat menggerakkan roda perekonomian di tahun depan.

Program tax amnesty yang telah berjalan beberapa waktu belakangan diperkirakan dapat memberikan dampak positif bagi kinerja pasar obligasi dalam negeri. Dana repatriasi diperkirakan akan masuk ke instrumen-instrumen investasi di pasar modal, seperti obligasi korporasi dan surat

Nilai Tukar Indeks Saham Yield 10yr Nilai Tukar Indeks Saham Yield 10yr Nilai Tukar Indeks Saham Yield 10yr Nilai Tukar Yield 10yr Nilai Tukar Yield 10yr Amerika Serikat - (2.2) 10.0 - 13.9 32.0 - 3.8 21.0 - 8.1 - 33.0 Zona Euro (10.2) 6.8 9.0 (3.8) (1.6) (32.0) (1.3) 5.3 4.0 (1.5) (37.9) (0.9) 38.0 Jepang (0.4) 9.1 (6.0) 1.9 1.9 (18.0) (3.0) 6.0 6.0 11.0 (27.5) (4.7) (2.0) Inggris (5.4) (4.9) 20.0 (15.2) 12.3 (52.0) (0.1) 3.4 2.0 (16.5) (62.0) (1.6) 35.0 Indonesia (11.3) (12.1) 95.0 2.9 13.9 (76.0) 1.2 1.6 (15.0) 2.1 (99.5) (1.5) (106.0)

Brazil (49.0) (13.3) 415.0 14.5 34.7 (454.0) (0.1) (5.7) 14.0 14.9 n/a (3.6) n/a

India (4.9) (5.0) (10.0) (2.5) 1.4 (126.0) 0.9 (0.6) 26.0 (2.8) (143.1) (0.7) (10.0) China (4.6) 9.4 (79.0) (7.2) (11.8) 43.0 (1.1) (3.9) 34.0 (6.3) 0.0 (2.9) 1.0 Afrika Selatan (33.7) 1.9 183.0 9.3 (2.0) (78.0) 0.4 (1.0) (1.0) 7.7 (77.5) (4.7) (14.0) Malaysia (22.8) (3.9) 4.0 (4.3) (3.2) 14.0 (0.3) 1.2 (8.0) (2.5) 4.4 (2.0) (2.0) Thailand (9.5) (14.0) (23.0) 0.5 18.2 35.0 (0.4) 0.8 16.0 0.9 8.0 (2.2) 45.0 Negara FY2015 2016 ytd 2016 mtd 2016F 2017F

15 berharga negara, dalam jumlah yang cukup signifikan. Hingga pertengahan Desember 2016, dana repatriasi yang masuk telah mencapai Rp 143,75 triliun.

Peningkatan outlook sovereign credit rating Indonesia oleh Fitch turut menjadi katalis positif yang dapat mendorong kinerja pasar obligasi Indonesia. Seperti diketahui, pada tanggal 21 Desember 2016, lembaga pemeringkat Fitch meningkatkan outlook sovereign credit rating Indonesia dari “stabil” menjadi “positif” dan mengafirmasi rating pada BBB- (investment grade). Dalam siaran persnya, perbaikan outlook sovereign credit rating Indonesia ditopang oleh stabilitas makroekonomi di tengah tantangan ekonomi global, efektivitas dalam meredam gejolak di pasar keuangan, dan perbaikan iklim investasi akibat reformasi struktural yang dilakukan sejak September 2015. Hal ini diharapkan dapat mendorong pertumbuhan ekonomi dalam jangka menengah.

Optimisme juga diperkirakan akan terjadi di pasar saham Indonesia. IHSG berpotensi tumbuh lebih tinggi di tahun 2017. Menurut Direktur Penilaian Perusahaan Bursa Efek Indonesia (BEI), Samsul Hidayat, hadirnya lebih banyak emiten baru di tahun 2017 dapat memicu kenaikan IHSG dan mendorong peningkatan likuiditas perdagangan efek di dalam negeri. BEI sendiri menargetkan 35 emiten baru akan listing di tahun 2017.

Di semester I 2017, BEI berencana untuk merealisasikan perdagangan saham dengan nominal kecil atau “penny stock”: harga saham yang berada di bawah level Rp 50 per lembar. Kebijakan ini dikeluarkan mengingat perdagangan saham di bawah harga Rp 50 per lembar selama ini hanya dapat dilakukan di pasar negosiasi dan tidak dapat dilakukan di pasar reguler. Penghapusan batasan nilai saham terendah ini diharapkan dapat mendorong peningkatan likuiditas pasar saham domestik.

Selain kebijakan mengenai perdagangan saham dengan nominal kecil tersebut, BEI juga akan menerapkan “auto rejection”pada 3 Januari 2017. Auto rejection merupakan penolakan secara otomatis oleh sistem perdagangan efek yang berlaku di Bursa terhadap penawaran jual dan atau permintaan beli efek bersifat ekuitas yang melampaui batasan harga atau jumlah yang ditetapkan oleh BEI. BEI juga akan mengusulkan perubahan pengaturan jumlah satuan perdagangan (lot), fraksi harga, dan biaya administrasi ke OJK.

Dalam menghadapi tahun 2017, pemerintah telah melakukan berbagai upaya di segala sektor. Setelah mengeluarkan 14 paket kebijakan sepanjang tahun 2015-2016, pemerintah berencana akan kembali mengeluarkan paket kebijakan ekonomi ke-15 pada awal tahun 2017. Menurut Menko Perekonomian, paket ini berisikan tentang pembenahan logistik, perbaikan sistem dan pemrosesan data secara tunggal melalui sistem Indonesia National Single Window (INSW), serta reorientasi subsidi pupuk. Paket kebijakan ini diharapkan akan menarik dan meningkatkan iklim investasi di

Perbankan di Tahun 2017 :

Cermati Faktor Eksternal

17

Perbankan di Tahun 2017: Cermati Faktor Eksternal

Seno Agung Kuncoro

Terdapat potensi risiko likuiditas pada perbankan yang terlihat dari kenaikan suku bunga pasar (SBP). Faktor eksternal: kenaikan suku bunga acuan AS diperkirakan akan memberikan kontribusi yang besar bagi risiko ini.

Dengan melihat prospek bisnis kedepan yang masih rentan, terutama dari ketidakpastian global political risk, perbankan diharapkan tetap memperhatikan segi pendanaan dan penyaluran kredit pada sektor-sektor selektif yang memiliki nilai tambah tinggi untuk menjaga performa yang sustainable.

Keputusan Federal Reserve yang akhirnya menaikkan Fed Funds Rate(FFR) sebesar 25 bps untuk pertama kalinya di tahun 2016 telah diprediksi oleh banyak kalangan sebelumnya. Kenaikan FFR dianggap sebagai sinyal positif bahwa laju ekonomi Amerika tahun depan akan kembali meningkat, seiring dengan janji presiden terpilih Donald Trump untuk meningkatkan pertumbuhan melalui pemotongan pajak, ekspansi fiskal, dan deregulasi.

Kami perkirakan bahwa ekonomi Indonesia secara keseluruhan cukup resilienterhadap kenaikan FFR. Pasalnya, Indonesia termasuk negara berkembang yang memiliki tingkat pertumbuhan tinggi sebesar 5,02%, dengan tingkat inflasi yang cukup rendah sebesar 3,58%. Sehingga

spreadmargin yang diharapkan investor global masih bisa terpenuhi. Meski demikian, potensi risiko

stabilitas keuangan Indonesia masih cukup tinggi. Hal ini terlihat dari berlanjutnya kontraksi pada penyaluran kredit sebagai akibat melambatnya pertumbuhan global dan domestik sehingga intermediasi perbankan semakin melambat. Hal tersebut ditambah dengan kontraksi pada tingkat simpanan masyarakat di perbankan.

Pada periode Oktober 2016, pertumbuhan kredit kembali meningkat ke level 7,44% (y/y), naik 97 bps dibanding pertumbuhan tahunan bulan sebelumnya. Bila melihat pertumbuhan bulanan dalam 2 bulan terakhir kredit memperlihatkan pertumbuhan yang melambat, dimana untuk pertumbuhan bulanan Oktober 2016 tercatat sebesar 0,07% (mom) turun dari pertumbuhan bulanan September 2016 yang sebesar 1,59% (Gambar 9).

Sumber: OJK, diolah

18 Suku bunga kredit adalah salah satu komponen laba yang paling penting bagi bank, karena akan menentukan margin bunga bersih bank (NIM). Dengan permintaan terhadap kredit yang masih rendah, serta kontraksi pada jumlah dana pihak ketiga membuat perbankan harus memiliki strategi untuk mempertahankan margin agar kinerja keuangan tetap terjaga dengan dengan baik.

Akibat rencana Bank Sentral AS untuk menaikkan FFR sepanjang 2017,yang diperkirakan akan naik sebanyak dua hingga tiga kali, Bank Indonesia (BI) diperkirakan akan mengurangi bias longgar pada kebijakan moneternya. Tentunya kebijakan moneter yang diambil BI akan mempertimbangkan keseimbangan antara mendukung pertumbuhan ekonomi dengan menjaga stabilitas makro dan sistem keuangan.

Perbankan perlu mencermati prediksi kenaikan FFR dan respon kebijakan BI, karena ditengah melemahnya permintaan terhadap kredit dan himbauan untuk menekan suku bunga kredit tentunya bisa menekan bisnis bank secara langsung. Dengan proyeksi pertumbuhan kredit di tahun 2016 tidak akan lebih dari 10% dan bila melihat dari pertumbuhan kredit terakhir di Oktober 2016 sebesar 7%, maka akan menjadi suatu tantangan bagi industri perbankan untuk bisa mempertahankan kinerjanya di tahun 2017.

Sumber: Bloomberg, diolah

Tabel 3. Perbandingan Policy Rate dan Pertumbuhan Ekonomi

Melihat ke belakang di tahun 2013 dimana stimulus Quantitative Easing (QE) AS berakhir, real

rate spread yang relatif rendah dan defisit transaksi berjalan yang tinggi, membuat BI mengambil

kebijakan tightening dan memprioritaskan stabilitas makro. Di tahun 2016 ini, dengan defisit transaksi berjalan yang rendah serta tren inflasi yang rendah bisa meningkatkan real rate spread sehingga kebijakan moneter BI bisa lebih longgar (loosening) untuk mendukung pertumbuhan.

Meski demikian, dikarenakan iklim usaha yang sedang lemah maka pertumbuhan kredit juga ikut menurun yang terlihat dari tren perlambatan kredit modal kerja dan kredit investasi. Kondisi ini pada akhirnya mempengaruhi kemampuan daya beli konsumen yang juga turut mengalami

Central Bank Rate Inflation Rate GDP Growth

Indonesia 4.75 3.58 Nov-16 5.02 3Q-16 5.90 3.60 5.00

United States 0.50 1.60 Oct-16 1.60 3Q-16 0.75 1.30 1.60

Euro Zone 0.00 0.60 Nov-16 1.70 3Q-16 0.00 0.20 1.60

Japan -0.05 1.40 Oct-16 1.10 3Q-16 0.00 -0.20 0.70

United Kingdom 0.25 0.90 Oct-16 2.30 3Q-16 0.25 0.70 2.00

Brazil 13.75 6.99 Nov-16 -2.87 3Q-16 13.50 8.60 -3.40

Russia 10.00 5.80 Nov-16 -0.40 3Q-16 9.85 7.10 -0.60

India 6.25 4.20 Oct-16 7.30 3Q-16 6.25 3.20 6.60

China 4.35 2.30 Nov-16 6.70 3Q-16 4.35 2.00 6.70

South Africa 7.00 6.40 Oct-16 0.70 3Q-16 7.10 6.30 0.40

Malaysia 3.00 1.40 Oct-16 4.30 3Q-16 2.95 2.10 4.10

Thailand 1.50 0.60 Nov-16 3.20 3Q-16 1.50 0.20 3.20

Country Central Bank Rate CPI (YoY, %) GDP Growth (YoY, %) 2016F

19 penurunan. Kami melihat ada hubungan langsung antara pertumbuhan industri yang terus menurun seiring dengan pertumbuhan ekspor dan impor yang melambat. Impor yang menurun mengindikasikan masih kurangnya aktivitas peningkatan kapasitas produksi.

Meski demikian, optimisme dengan pertumbuhan domestik masih terjaga terutama bersumber dari anggaran infrastruktur yang selalu meningkat setiap tahun (Gambar 10). Proyek dengan tujuan untuk menekan biaya logistik diperkirakan akan marak di tahun 2017 nanti. Meski aktivitas ekonomi domestik melambat karena dampak perlambatan ekonomi global, kemampuan daya beli konsumsi domestik diharapkan tidak turun terlalu jauh.

Sumber: Katadata.co.id

Gambar 10. Rencana Proyek Infrastruktur dan Anggaran.

Proyeksi kenaikan FFR di tahun 2017 mendatang tentunya dapat menimbulkan potensi risiko likuiditas bagi negara lain. Berbeda dengan sektor riil, sektor industri keuangan memiliki karakteristik yang unik, antara lain leveraging, leptokurtic, dan volatility clustering. Probabilitas terjadinya capital

outflow yang menimbulkan depresiasi nilai tukar mata uang domestik merupakan dua faktor yang

sering terjadi.

Industri perbankan secara tidak langsung terpengaruh oleh depresiasi mata uang Rupiah dan perlambatan ekonomi, yang ditransmisikan dari rendahnya kinerja keuangan pelaku ekonomi sektor industri lainnya. Lesunya permintaan ekspor membuat korporasi menahan produksi dan ekspansinya, dan di satu sisi adanya kenaikan nilai tukar dollar membuat beban biaya impor juga mengalami tekanan. Pada akhirnya semuanya berujung pada meningkatnya mismatch gap keuangan korporasi.

Data pertumbuhan Non Performing Loan (NPL) yang kami pantau dari sisi rasio menunjukkan tren peningkatan selama setahun terakhir, namun demikian pertumbuhan dari sisi nominal mulai memperlihatkan tren penurunan. Pertumbuhan NPL nominal turun dari 33,3% (y/y) pada Oktober 2015 menjadi 26,9% (y/y) pada Oktober 2016. Meski pertumbuhan nominal menurun, rasio NPL masih dalam tren yang tinggi dari 2,68% di Oktober 2015 menjadi 3,22% pada Oktober 2016

20 (Gambar 11), bila dibandingkan bulan sebelumnya terjadi kenaikan 12 bps. Namun demikian, rasio ini masih di bawah batas regulator sebesar 5%.

Masih tingginya pertumbuhan nominal NPL, mayoritas disebabkan oleh kenaikan pada kredit dengan kolektibilitas “Kurang Lancar”yang tumbuh sebesar 30,32%, tercatat sebesar Rp27,2 triliun. Sementara kolektibilitas “Macet” masih terlihat stabil pertumbuhannya sebesar 35,11% (y/y) menjadi sebesar Rp90,7 triliun.

Sumber: CEIC dan OJK

Gambar 11. Rasio danPertumbuhan NPL

Kami perkirakan di tahun 2017 seharusnya pertumbuhan NPL nominal dan rasio NPL bisa sedikit membaik dengan gencarnya program pemerintah untuk membangun infrastruktur. Diharapkan penyaluran kredit perbankan di luar kredit infrastruktur akan tertolong karena trickle

down effect dari meningkatnya penyaluran kredit infrastruktur. Disamping itu ekspektasi

membaiknya harga komoditas global juga diharapkan bisa mendorong industri penghasil komoditas di dalam negeri, seperti batu bara dan kelapa sawit.

Kami melihat bahwa program tax amnesty yang dijalankan saat ini oleh Pemerintah juga bisa meredam efek dari kenaikan FFR hingga kuartal I-2017. Meski potensi risiko terbesar dari kenaikan FFR adalah capital outflow, hal tersebut adalah normal bagi investor global karena perpindahan modal kepada instrumen yang menghasilkan return yang lebih tinggi pasti akan dilakukan dalam mencari equilibrium baru. Karenanya akan lebih baik bagi Pemerintah untuk kembali mengintensifkan tax amnesty di fase 2 dan fase 3, karena akan bisa membantu likuiditas sistem keuangan dan pendanaan proyek infrastruktur pemerintah. Disamping itu, dampak reputasi Pemerintah dengan keberhasilan program tax amnesty adalah salah satu intangible effect yang dilihat oleh investor global.

Setelah data di bulan September 2016 memperlihatkan kontraksi Dana Pihak Ketiga (DPK) sebesar -0,12% (mom), di bulan Oktober 2016 DPK kembali meningkat sebesar 1,04% (mom) atau tumbuh sebesar 6,46% bila dibandingkan tahun sebelumya (y/y). Dengan kenaikan tersebut, rasio

21 kredit terhadap simpanan atau Loan to Deposit Ratio (LDR) menurun 94 bps dari bulan sebelumnya menjadi sebesar 90,77% pada Oktober 2016.

Pertumbuhan tabungan di bulan Oktober 2016 masih mencatatkan angka tertinggi yakni sebesar 12,36% (y/y) dibandingkan instrumen simpanan lainnya (Gambar 12). Meningkatnya pertumbuhan tabungan di tahun 2016 dibandingkan pertumbuhan tabungan 2 (dua) tahun terakhir bisa jadi merupakan indikasi bahwa masyarakat saat ini cenderung menyimpan likuiditas karena daya beli yang menurun. Sementara dari segi komposisi terhadap dana pihak ketiga, deposito masih memiliki porsi terbesar dengan kecenderungan menurun dibanding dengan alternatif pendanaan lainnya yakni sebesar 46% pada posisi Oktober 2016.

Pertumbuhan giro pada bulan Oktober 2016 kembali meningkat sebesar 4,89% (y/y) setelah pada bulan sebelumnya mengalami kontraksi (Gambar 12). Diperkirakan rendahnya kredit investasi dan modal kerja sepertinya berdampak langsung pada pertumbuhan simpanan giro. Para pelaku usaha sepertinya masih menahan likuiditas, mengingat peningkatan kapasitas produksi tentunya belum akan bisa diserap oleh pasar sepenuhnya yang memang sedang lesu. Hal yang sama terjadi pada deposito yang meningkat sebesar 253 bps dari pertumbuhan tahunan bulan sebelumnya menjadi sebesar 3,61% (y/y) di bulan Oktober 2016.

Sumber: CEIC dan OJK

Gambar 12. Pertumbuhan Komponen Dana Pihak Ketiga dan Valuta Asing

Pengaruh ekspektasi FFR dan perlambatan ekonomi global terhadap pergerakan nilai tukar dolar AS secara langsung tercermin pada pergerakan pertumbuhan kredit valuta asing (valas). Kontraksi pertumbuhan kredit valas di Oktober 2016 sebesar -3,78% (y/y), sebelum disesuaikan dengan kurs dolar AS, membaik dibanding bulan September 2016 sebesar -12,86%. Dalam hal ini volatilitas nilai tukar sangat mempengaruhi permintaan akan kredit valas. Begitu pula dengan pertumbuhan DPK valas dalam 3 bulan terakhir terus memperlihatkan pemulihan walaupun masih dalam zona negatif.

22 Potensi risiko likuiditas dana valas yang kembali mengetat juga diperlihatkan dari suku bunga pasar (SBP) simpanan valas yang dipantau memperlihatkan tren meningkat dalam 3 bulan terakhir. Kami perkirakan industri perbankan tidak akan banyak menurunkan suku bunga simpanannya menjelang akhir tahun 2016 untuk simpanan dalam Rupiah. Tren suku bunga bank benchmark untuk simpanan rupiah yang dipantau LPS (suku bunga pasar atau SBP) secara rata-rata sampai dengan periode pertengahan Desember 2016 mulai cenderung melandai dalam 1 bulan terakhir (Gambar13).

Sumber: LPS

Gambar 13. Suku Bunga Pasar Rupiah dan Valas

Dari sisi perolehan laba, secara langsung tidak ada dampak perubahan FFR kepada perbankan nasional. Namun demikian, dari sisi margin ada potensi risiko tekanan pada NIM. Sepanjang tahun 2016, banyak yang memprediksi NIM perbankan akan squeeze karena adanya kebijakan capping bunga oleh OJK dan BI.Tetapi kenyataannya perbankan bisa mempertahankan level NIM yang sama dengan tahun-tahun sebelumnya. Sejak bulan Juni 2016 pertumbuhan laba kumulatif 12 bulan terakhir kembali positif, dan data bulan Oktober 2016 mencatat pertumbuhan sebesar 9,00%.

Dengan penurunan suku bunga simpanan saat ini yang lebih terbatas, menaikkan suku bunga kredit juga bukan pilihan yang bijak bagi perbankan di tengah potensi risiko kredit bermasalah yang masih tinggi. Walaupun pertumbuhan laba telah berada dalam teritori positif tetapi belum bisa dikatakan sustain. Laba yang positif dibutuhkan untuk menambah cadangan modal agar bisa menyerap shock yang timbul akibat volatilitas proyeksi pertumbuhan ekonomi tahun depan yang

23 Sumber: CEIC, OJK, diolah

Gambar14. Profitabilitas Perbankan

Kenaikan FFR pada akhir tahun 2016, dan diprediksi terdapat kenaikan 2 hingga 3 kali di tahun 2017, serta kenaikan 1 hingga 2 kali di tahun 2018 memiliki dampak tidak lansung pada perbankan. Kami melihat stabilitas sistem perbankan masih solid ditunjang oleh permodalan yang kuat. Dengan melihat prospek bisnis kedepan yang masih rentan, terutama dari ketidakpastian global political risk, perbankan diharapkan tetap memperhatikan segi pendanaan dan penyaluran kredit pada sektor-sektor selektif yang memiliki nilai tambah tinggi untuk menjaga performa yang sustainable.

25

Indeks Stabilitas Perbankan (Banking Stability Index)

Agus Afiantara

Banking Stability Index (BSI) untuk periode bulan November mengalami peningkatan sebesar 15

bps, dari 99,64 di bulan Oktober 2016 menjadi 99,79 di bulan November 2016.

Seluruh komponen pembentuk BSI menunjukkan peningkatan, komponen Credit Pressure(CP)

mengalami peningkatan sebesar 2 bps dari 99,92 (September 2016) menjadi 99,94 (Oktober 2016), komponen Interbank Pressure (IP) mengalami peningkatan sebesar 57 bps dari 98,92 (September 2016) menjadi 99,49 (Oktober 2016), dan komponen Market Pressure(MP) meningkat 73 bps dari 99,26 (Oktober 2016) menjadi 99,99 (November 2016).

Angka BSI pada bulan November 2016 yang berada pada level 99,79 menunjukkan kondisi risiko

industri perbankan Indonesia berada dalam kondisi “Normal”.

Sumber: LPS

Gambar 15. Banking Stability Index (BSI) dan Sub Indeks Credit Pressure (CP)

Rasio NPL pada bulan Oktober 2016 mengalami peningkatan dan saat ini berada pada posisi

3,22% bila dibandingkan dengan rasio NPL pada bulan sebelumnya yang berada pada posisi 3,10%. Kecenderungan rasio NPL yang meningkat tidak lepas dari kondisi perekonomian yang belum tumbuh optimal.

Dari sisi likuiditas, pada bulan Oktober 2016 mengalami pelonggaran yang ditandai dengan

turunnya rasio LDR. Rasio LDR mengalami penurunan sebesar 94bps dari posisi 91,71% (September 2016) menjadi 90,77% (Oktober 2016). Pelonggaran likuiditas ini didukung oleh realisasi masuknya dana amnesti pajak yang cukup besar.

Kemampuan perbankan menghasilkan keuntungan bersih yang dikaitkan dengan modal, saat ini

berada dalam kondisi stabil di level 14%. Pada bulan Oktober 2016, ROE perbankan berada pada level 14,02% sedikit menurun bila dibandingkan dengan bulan September 2016 yang berada pada level 14,10%, hal ini seiring dengan meningkatnya jumlah dana yang disisihkan oleh perbankan untuk pencadangan pada bulan Oktober 2016.

Suku bunga kredit pinjaman untuk semua jenis pinjaman mengalami penurunan.Suku bunga

kredit modal kerja turun 2 bps dari 11,61% pada bulan September 2016 ke 11,59% pada bulan Oktober 2016.Suku bunga kredit pinjaman untuk investasi juga mengalami penurunan sebesar 2 bps dari 11,36% pada bulan September 2016 menjadi 11,34% pada bulan Oktober 2016, dan

26 suku bunga kredit pinjaman untuk konsumsi juga mengalami penurunan 4 bps dari 13,72% pada bulan September 2016 menjadi 13,68% pada bulan Oktober 2016.

Penempatan dana antar bank riil yang meningkat telah menyebabkan naiknya tekanan pada sub

indeks Interbank Pressure (IP). Pelonggaran likuiditas yang terjadi pada bulan Oktober 2016 telah menyebabkan suku bunga JIBOR o/n mengalami penurunan, yang selanjutnya meningkatkan jumlah penempatan dana antar bank.

Sumber: LPS

Gambar 16. Sub Indeks Interbank Pressure (IP) dan Market Pressure (MP)

Pada akhir bulan November 2016, sub indeksMarket Pressure (MP) masih mengalami tekanan

seiring dengan melemahnya nilai tukar Rupiah terhadap dolar AS, meningkatnya yield obligasi pemerintah bertenor 10 tahun dan menurunnya kinerja pasar saham Indonesia (IHSG).

Berdasarkan kurs tengah Bank Indonesia, pada akhir November 2016 Rupiah mengalami

depresiasi terhadap dolar AS sebesar 3,92% bila dibandingkan dengan akhir Oktober 2016 dari posisi Rp13.051 melemah ke posisi Rp13.563.Yield obligasi pemerintah bertenor 10 tahun pada akhir November 2016 mengalami peningkatan sebesar 89 bpsmenjadi 8,14% jika dibandingkan dengan yield pada akhir bulan Oktober 2016 yang berada di posisi 7,24%. Hal yang sama terjadi pada IHSG yang mengalami penurunan sebesar 273.63 bps jika dibandingkan dengan akhir Oktober 2016 dari posisi 5,442.54 menjadi 5,148.91 per akhir November 2016.

27

KOORDINATOR

Fauzi Ichsan, Didik Madiyono

Moch. Doddy Ariefianto,Hendra Syamsir,Seno Agung Kuncoro

Ahmad Subhan Irani, Seto Wardono, Agus Afiantara, Dienda Siti Rufaedah

ANALIS

Laporan Analisis Stabilitas dan Sistem Perbankan ini dipublikasikan dalam rangka pelaksanaan fungsi Lembaga Penjamin Simpanan untuk turut aktif dalam memelihara stabilitas sistem perbankan. Tujuan penerbitan laporan ini adalah untuk meningkatkan wawasan dan kewaspadaan publik terhadap berbagai potensi risiko perekonomian dan sistem keuangan ke depan. Laporan Analisis Stabilitas dan Sistem Perbankan ini memuat hasil monitoring dan analisis Lembaga Penjamin Simpanan mengenai perkembangan ekonomi makro, pasar keuangan, perbankan, dan indeks stabilitas perbankan.

Pendapat / Saran / Komentar dapat ditujukan kepada : Group Risiko Perekonomian dan Sistem Keuangan Direktorat Penjaminan dan Manajemen Risiko Equity Tower lantai 39

Sudirman Central Business District (SCBD) Lot 9 Jalan Jend. Sudirman Kav. 52-53

Jakarta 12190

Telp : +62 21 515 1000 ext 340 Email : [email protected]

Website : www.lps.go.id

29

Proyeksi Besaran Ekonomi Makro dan Perbankan Terpilih

Variabel 2013 2014 2015 2016P 2017P 2018P Variabel Kunci

PDB Nominal (Triliun Rp) 9.546 10.566 11.541 12.423 13.813 15.350 PDB Nominal (Miliar US$) 916 890 862 934 1.027 1.133

PDB Riil (% y/y) 5,6 5,0 4,8 5,0 5,3 5,5

Inflasi (akhir periode, % y/y) 8,1 8,4 3,4 3,5 4,9 4,5

Inflasi (rata-rata, % y/y) 6,4 6,4 6,4 3,6 4,7 4,5

USD/IDR (akhir periode) 12.189 12.440 13.795 13.300 13.450 13.550 USD/IDR (rata-rata) 10.452 11.879 13.392 13.300 13.450 13.550 BI Rate (akhir periode) 7,50 7,75 7,50 - - -BI 7-Day Reverse Repo Rate (akhir periode) - - 6 4,75 5,00 5,25

Surplus/Defisit Fiskal (% PDB) (2,2) (2,2) (2,5) (2,7) (2,5) (2,5)

Sustainabilitas Eksternal

Ekspor Barang (% y/y) (2,8) (3,7) (15,4) (6,0) 0,7 1,6

Ekspor Barang (Miliar US$) 182,1 175,3 148,4 139,4 140,4 142,6

Impor (% y/y) (1,3) (4,5) (19,7) (6,8) 0,9 1,8

Impor (Miliar US$) 176,3 168,3 135,1 126,0 127,1 129,4

Neraca Berjalan (Miliar US$) (29,1) (27,5) (17,7) (20,3) (24,2) (27,5)

Neraca Berjalan (% PDB) (3,2) (3,1) (2,0) (2,2) (2,4) (2,4)

Cadangan Devisa (Miliar US$) 99,4 114,3 105,9 114,6 119,4 119,8

Utang Luar Negeri (% PDB) 29,1 33,0 36,1 36,2 35,2 34,4

PDB Riil menurut Pengeluaran (% y/y)

Konsumsi Swasta 5,5 5,3 4,8 5,1 5,2 5,3

Konsumsi Pemerintah 6,7 1,2 5,4 3,1 6,1 7,7

Pembentukan Modal Tetap Bruto 5,0 4,6 5,1 5,1 6,1 6,3

Ekspor Barang dan Jasa 4,2 1,0 (2,0) (2,7) 1,7 2,9

Impor Barang dan Jasa 1,9 2,2 (5,8) (3,1) 2,0 3,3

PDB Riil menurut Industri (% y/y)

Sektor Primer 3,5 2,8 0,3 1,8 2,8 3,2

Sektor Sekunder 4,4 4,6 4,2 4,6 4,8 5,3

Sektor Tersier 6,3 6,2 5,7 6,0 6,4 6,7

Yield SUN Rupiah (rata-rata, %)

1 Tahun 5,7 6,9 7,3 6,8 6,5 6,4 3 Tahun 5,9 7,6 7,9 7,4 7,2 7,0 5 Tahun 6,0 7,9 8,1 7,5 7,2 7,2 10 Tahun 6,5 8,2 8,2 7,7 7,7 7,7 20 Tahun 7,3 8,7 8,5 8,0 8,5 8,5 Perbankan (% y/y) Pinjaman 21,6 11,6 10,4 8,1 9,2 10,0

Dana Pihak Ketiga 13,6 12,3 7,3 6,4 7,2 7,6

30

Jadwal Rilis Data dan Peristiwa Penting 1 Januari - 31 Januari 2017

Negara Tanggal Indikator/Peristiwa

Amerika Serikat 5-Januari-17 Rilis Rapat FOMC

6-Januari-17 Tingkat Pengangguran Desember 2016

18-Januari-17 Inflasi Desember 2016

Zona Euro 5-Januari-17 Rapat Kebijakan Moneter

18-Januari-17 Inflasi Desember 2016

31-Januari-17 PDB 4Q16

Jepang 12-Januari-17 Transaksi Berjalan November 2016

25-Januari-17 Neraca Perdagangan Desember 2016

27-Januari-17 Inflasi Desember 2016

Brazil 2-Januari-17 Neraca Perdagangan Desember 2016

20-Januari-17 Transaksi Berjalan Desember 2016

31-Januari-17 Tingkat Pengangguran Desember 2016

Rusia 10-Januari-17 Inflasi Desember 2016

16-Januari-17 Neraca Perdagangan November 2016

India 10-Januari-17 Neraca Perdagangan Desember 2016

12-Januari-17 Inflasi Desember 2016

China 8-Januari-17 Neraca Perdagangan Desember 2016

9-Januari-17 Inflasi Desember 2016

17-Januari-17 PDB 4Q16

Afrika Selatan 18-Januari-17 Inflasi Desember 2016

24-Januari-17 Rapat Kebijakan Moneter

Indonesia 3-Januari-17 Inflasi Desember 2016

19-Januari-17 Suku Bunga Acuan