BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Jasa audit merupakan jasa yang sering digunakan oleh pihak luar perusahaan seperti calon investor, investor, kreditor, Bapepam dan pihak lain yang terkait untuk menilai perusahaan dan mengambil keputusan-keputusan yang berhubungan dengan perusahaan tersebut. Audit merupakan suatu proses untuk mengurangi ketidakselarasan informasi yang terdapat antara manajer dan pemegang saham.

Tanpa menggunakan jasa auditor independen, manajemen perusahaan tidak akan dapat meyakinkan pihak luar bahwa laporan keuangan yang disajikan manajemen perusahaan berisi informasi yang dapat dipercaya. Karena dari sudut pandang pihak luar, manajemen mempunyai kepentingan baik kepentingan keuangan maupun kepentingan lainnya.

Akuntan publik berfungsi sebagai pihak ketiga yang menghubungkan manajemen perusahaan dengan pihak luar perusahaan yang berkepentingan. Sehingga perusahaan harus semakin kritis dalam memilih akuntan publik untuk mengaudit laporan keuangan mereka, untuk memberikan keyakinan bahwa laporan keuangan yang disajikan manajemen dapat dipercaya sebagai dasar dalam membuat keputusan.

Dari proses auditing, auditor memperoleh bukti-bukti mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, kemudian

mengevaluasinya secara objektif dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditetapkan. Dan dari hasil audit tersebut auditor menarik sebuah kesimpulan dan menyampaikan kesimpulan tersebut kepada pemakai yang berkepentingan.

Auditor menjadi profesi yang diharapkan banyak orang karena memberikan kontribusi yang relevan dan andal yang dapat dipercaya pada audit dan pendapat yang diberikan. Pihak luar perusahaan mendasarkan keputusannya kepada hasil audit auditor. Sedangkan auditor menarik sebuah kesimpulan berdasarkan pekerjaan audit yang telah dilakukannya. Ini berarti berkualitas atau tidaknya hasil pekerjaan auditor akan mempengaruhi kesimpulan akhir auditor dan secara tidak langsung juga akan mempengaruhi tepat atau tidaknya keputusan yang akan diambil oleh pihak luar perusahaan.

Auditor dituntut harus memiliki rasa kebertanggungjawaban (akuntabilitas), pengetahuan yang memadai dan profesionalisme yang dapat mempengaruhi kualitas dari hasil pekerjaannya. Akuntabilitas diartikan sebagai dorongan psikologi sosial yang dimiliki seseorang untuk menyelesaikan kewajibannya yang akan dipertanggungjawabkan kepada lingkungannya. Pengetahuan diartikan dengan tingkat pemahaman yang harus dimiliki auditor terhadap sebuah pekerjaan, secara konseptual atau teoritis. Sedangkan profesionalisme merupakan suatu keahlian dan mempunyai kualifikasi tertentu dan berpengalaman sesuai dengan bidang keahliannya.

Tetclock dan Kim (1987) dalam Diani dan Ria (2007) mengkaji tentang permasalahan akuntabilitas auditor dalam menyelesaikan sebuah pekerjaan.

Penelitian ini dilakukan dengan membagi subjek penelitian menjadi tiga kelompok: pertama, kelompok yang diberikan instruksi bahwa pekerjaan mereka tidak akan diperiksa oleh atasan (no accountability); kedua, kelompok yang diberikan instruksi diawal (sebelum melaksanakan pekerjaan) bahwa pekerjaan mereka akan diperiksa oleh atasan (preexposure accountability); ketiga, kelompok yang diberikan instruksi bahwa pekerjaan mereka akan diperiksa oleh atasan, tetapi instruksi ini baru disampaikan setelah mereka menyelesaikan pekerjaan (postexposure accountability). Dari hasil penelitian ini terbukti bahwa subjek penelitian dalam kelompok preexposure accountability menghasilkan pekerjaan yang lebih berkualitas dibandingkan dengan kelompok lainnya. Mereka melakukan proses kognitif yang lebih lengkap, respon yang lebih tepat dan melaporkan keputusan yang lebih dapat dipercaya dan realistis. Sedangkan menurut Tufik Hidayat (2011) akuntabilitas berpengaruh positif terhadap kualitas auditor.

Cloyd (1997) menyatakan bahwa tingkat pengetahuan seseorang juga dapat meningkatkan kualitas hasil kerja. Ia meneliti interaksi akuntabilitas dengan pengetahuan untuk menentukan kualitas hasil kerja pada auditor yang menangani masalah perpajakan. Dari penelitian dengan asumsi bahwa tingkat kerumitan tugas (kompleksitas kerja) yang ditangani petugas perpajakan tersebut adalah sama yaitu memiliki kompleksitas tinggi, terbukti bahwa akuntabilitas dapat meningkatkan kualitas hasil kerja untuk subjek yang memiliki pengetahuan perpajakan yang tinggi.

Tan dan Alison (1999) mengembangkan penelitian Cloyd (1997), yang membagi kualitas hasil pekerjaan berdasarkan tingkat kompleksitasnya, yaitu kualitas hasil kerja untuk jenis pekerjaan dengan kompleksitas rendah, sedang dan tinggi serta menambahkan variabel kemampuan pemecahan masalah sebagai salah satu variabel yang juga mempengaruhi interaksi akuntabilitas individu dengan kualitas hasil pekerjaanya. Subjek dari penelitian ini adalah akuntan publik.

Dari penelitian tersebut diperoleh hasil bahwa untuk kompleksitas kerja yang rendah, akuntabilitas tidak mempengaruhi kualitas hasil pekerjaan individu. Untuk kompleksitas kerja yang menengah (lebih rumit), akuntabilitas dapat meningkatkan kualitas hasil pekerjaan jika didukung dengan pengetahuan yang tinggi. Sedangkan untuk kompleksitas kerja yang sangat tinggi, akuntabilitas dapat meningkatkan kualitas hasil pekerjaan jika didukung dengan pengetahuan dan kemampuan memecahkan masalah yang tinggi.

Menurut penelitian Diani dan Ria (2007) untuk kompleksitas pekerjaan rendah, baik aspek akuntabilitas dan interaksi akuntabilitas dengan pengetahuan memiliki pengaruh signifikan terhadap kualitas hasil kerja auditor. Hasil penelitian ini tidak konsisten dengan penelitian Tan dan Alison (1999). Sedangkan untuk kompleksitas pekerjaan tinggi, kualitas hasil kerja auditor dapat ditingkatkan dengan akuntabilitas tinggi yang didukung oleh pengetahuan audit yang tinggi. Hasil penelitian ini konsisten dengan penelitian Tan dan Alison (1999).

Penelitian mengenai profesionalisme dilakukan oleh Taufik Hidayat (2011) menguji tentang pengaruh faktor-faktor akuntabilitas auditor dan

profesionalisme auditor terhadap kualitas auditor. Penelitiannya menunjukkan bahwa akuntabilitas dan profesionalisme berpengaruh positif terhadap kualitas auditor.

Dengan terdapatnya perbedaan kondisi negara dan lingkungan kerja bisa jadi menyebabkan perbedaan pola pikir/cara pandang, nilai-nilai yang diyakini ataupun cara auditor bekerja dan secara tidak langsung dapat membawa kepada perbedaan pemahaman tentang bagaimana menghasilkan pekerjaan yang berkualitas. Penulis tertarik melakukan penelitian dengan judul :

“Pengaruh Akuntabilitas, Pengetahuan dan Profesionalisme Terhadap Kualitas Hasil Kerja Auditor”

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian, penulis mengidentifikasikan masalah yaitu :

1) Apakah akuntabilitas berpengaruh terhadap kualitas hasil kerja auditor.

2) Apakah pengetahuan berpengaruh terhadap kualitas hasil kerja auditor.

3) Apakah profesionalisme berpengaruh terhadap kualitas hasil kerja auditor.

4) Apakah akuntabilitas, pengetahuan, dan profesionalisme berpengaruh terhadap kualitas hasil kerja auditor.

1.3 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah disebutkan, tujuan penelitian ini adalah untuk mendapatkan bukti empiris mengenai :

1) Pengaruh akuntabilitas terhadap kualitas hasil kerja auditor. 2) Pengaruh pengetahuan terhadap kualitas hasil kerja auditor. 3) Pengaruh profesionalisme terhadap kualitas hasil kerja auditor. 4) Pengaruh akuntabilitas, pengetahuan, dan profesionalisme terhadap

kualitas hasil kerja auditor.

1.4 Kegunaan Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat dan berguna bagi :

1) Penulis

Penelitian ini diharapkan dapat menambah pengetahuan dalam bidang akuntansi khususnya bidang uditing untuk membandingkannya dengan teori.

2) Pihak akademik

Untuk masyarakat akademik pada umumnya dan mahasiswa pada khususnya penelitian ini diharapkan dapat menjadi bahan reverensi bagi yang melakukan penelitian lebih lanjut berkenaan dengan masalah ini.

3) Kantor Akuntan Publik (KAP)

Dengan dilakukannya penelitian ini diharapkan dapat meningkatkan akuntabilitas, pengetahuan, dan profesionalisme auditor-auditornya untuk mengoptimalkan kualitas hasil kerja auditor.

1.5 Kerangka Pemikiran

1.5.1 Kualitas Hasil Kerja Auditor

Dalam penelitiannya Tan dan Alison (1999) mengungkapkan sebagai berikut :

“Quality of work is related to the work accomplished compare with the work standard criteria. For auditors, quality of work is appraised by looking at accurate response given by auditor for every audit task.” Yang berarti kualitas hasil kerja berhubungan dengan seberapa baik sebuah pekerjaan diselesaikan dibandingkan dengan kriteria yang telah ditetapkan. Untuk auditor, kualitas kerja dilihat dari kualitas audit yang dihasilkan yang dinilai dari seberapa banyak auditor memberikan respon yang benar dari setiap pekerjaan audit yang diselesaikan.

Kualitas hasil pekerjaan auditor bisa juga dilihat dari kualitas keputusan-keputusan yang diambil. Ada dua pendekatan yang digunakan untuk mengevaluasi sebuah keputusan yaitu outcome oriented dan process oriented.

Pendekatan outcome oriented digunakan jika solusi dari sebuah permasalahan atau hasil dari sebuah pekerjaan sudah dapat dipastikan. Untuk menilai kualitas keputusan yang diambil dilakukan dengan cara membandingkan

solusi atau hasil yang dicapai dengan standar hasil yang telah ditetapkan sebelumnya. Sedangkan pendekatan process oriented digunakan jika solusi sebuah permasalahan atau hasil dari sebuah pekerjaan sangat sulit dipastikan. Maka untuk menilai kualitas keputusan yang diambil auditor dilihat dari kualitas tahapan/proses yang telah ditempuh auditor selama menyelesaikan pekerjaan dari awal hingga menghasilkan sebuah keputusan.

1.5.2 Pengaruh Akuntabilitas terhadap Kualitas Hasil Kerja Auditor Tetclock dan Kim (1987) dalam Diani dan Ria (2007) mengkaji tentang permasalahan akuntabilitas auditor dalam menyelesaikan sebuah pekerjaan. Penelitian ini dilakukan dengan membagi subjek penelitian menjadi tiga kelompok: pertama, kelompok yang diberikan instruksi bahwa pekerjaan mereka tidak akan diperiksa oleh atasan (no accountability); kedua, kelompok yang diberikan instruksi diawal (sebelum melaksanakan pekerjaan) bahwa pekerjaan mereka akan diperiksa oleh atasan (preexposure accountability); ketiga, kelompok yang diberikan instruksi bahwa pekerjaan mereka akan diperiksa oleh atasan, tetapi instruksi ini baru disampaikan setelah mereka menyelesaikan pekerjaan (postexposure accountability). Dari hasil penelitian ini terbukti bahwa subjek penelitian dalam kelompok preexposure accountability menghasilkan pekerjaan yang lebih berkualitas dibandingkan dengan kelompok lainnya. Mereka melakukan proses kognitif yang lebih lengkap, respon yang lebih tepat dan melaporkan keputusan yang lebih dapat dipercaya dan realistis.

Tan dan Alison (1999) menilai kualitas hasil kerja berdasarkan kompleksitas pekerjaan yang dihadapi tinggi. Akuntabilitas dapat meningkatkan kualitas hasil kerja jika didukung oleh pengetahuan dan kemampuan pemecahan masalah yang tinggi.

Tan dan Alison (1999) mengungkapkan :

“Three indicators that can be used to evaluate individual accountability : how motivated they were to perform well on the task, how their confidence level of their responses would be reviewed by training manager, and how amount of mental effort used. High accountability subjects were more motivated, more likely to think that they would be reviewed and exert more effort than low accountability subjects.”

Yang berarti ada tiga indikator yang dapat digunakan untuk mengukur akuntabilitas individu. Pertama, seberapa besar motivasi mereka untuk meyelesaikan pekerjaan tesebut. Kedua, seberapa yakin mereka bahwa pekerjaan mereka akan diperiksa oleh atasan. Ketiga, seberapa besar usaha (daya pikir) yang diberikan untuk menyelesaikan sebuah pekerjaan. Subyek dengan akuntabilitas tinggi lebih termotivasi, lebih cenderung berpikir bahwa pekerjaan mereka akan diperiksa oleh atasan dan lebih mengerahkan usaha mereka lebih dari subyek dengan akuntabilitas rendah.

1.5.3 Pengaruh Pengetahuan terhadap Kualitas Hasil Kerja Auditor Dalam penelitiannya Cloyd (1997) mengungkapkan :

“That the level of effort that was devoted by auditors to complete a job vary among them, harmonized with their level of knowledge. And that the level of individual knowledge can increase quality of auditors work.”

Yang berarti bahwa besarnya usaha (proksi dari variabel akuntabilitas) yang dicurahkan oleh auditor untuk menyelesaikan sebuah pekerjaan berbeda-beda sesuai dengan tingkat pengetahuan yang dimiliki. Dan bahwa tingkat pengetahuan seseorang dapat meningkatkan kualitas hasil kerja.

Ini membuktikan bahwa akuntabilitas dapat meningkatkan kualitas hasil kerja auditor jika didukung oleh pengetahuan audit yang tinggi. Tan dan Alison (1999) melakukan penelitian yang sama dengan Cloyd (1997) dan membutikan bahwa untuk kompleksitas pekerjaan tinggi, akuntabilitas dapat meningkatkan kualitas hasil kerja jika didukung oleh pengetahuan dan kemampuan pemecahan masalah yang tinggi. Pengetahuan dapat memperkuat hubungan akuntabilitas dengan kualitas hasil kerja jika kompleksitas pekerjaan yang dihadapi sedang/menengah. Untuk pekerjaan dengan kompleksitas rendah akuntabilitas dan pengetahuan serta interaksinya tidak memberikan pengaruh yang signifikan terhadap kualitas hasil kerja.

1.5.4 Pengaruh Profesionalisme terhadap Kualitas Hasil Kerja Auditor Menurut Supriadi, penggunaan istilah profesionalisme menunjuk pada derajat penampilan seseorang sebagai profesional atau penampilan suatu pekerjaan sebagai suatu profesi, ada yang profesionalismenya tinggi, sedang dan rendah. Profesionalisme juga mengacu kepada sikap dan komitmen anggota profesi untuk bekerja berdasarkan standar yang tinggi dan kode etik profesinya.

Profesionalisme menjadi syarat utama bagi seseorang yang ingin menjadi seorang auditor. Sebab dengan profesionalisme yang tinggi kebebasan auditor

akan semakin terjamin. Untuk menjalankan perannya yang menuntut tanggung jawab yang semakin luas, auditor harus memiliki wawasan yang luas tentang kompleksitas organisasi modern. Seorang auditor yang profesional harus memenuhi tanggung jawabnya terhadap masyarakat, klien termasuk rekan sesama akuntan publik untuk berperilaku semestinya. Gambaran tentang profesionalisme seorang auditor menurut Hall (1968) tercermin dalam lima hal yaitu: pengabdian pada profesi, kewajiban sosial, kemandirian, kepercayaan terhadap peraturan profesi, dan hubungan dengan rekan seprofesi.

Tabel 1.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Hasil Penelitian

Bryan Cloyd (1997)

Performance in Tax Research Tasks : The Joint Effects of Knowledge and Accountability

Responden penelitian ini adalah akuntan publik yang menangani masalah perpajakan pada kantor akuntan publik di Amerika. Hasil penelitian ini adalah akuntabilitas dapat meningkatkan kualitas hasil kerja untuk subjek yang memiliki pengetahuan perpajakan yang tinggi. Hun-Tong Tan dan Alison Kao (1999) Accountability Effects on Auditors’ Performance : The Influence of Knowledge, Problem-Solving Ability, and Task Complexity

Responden penelitian ini adalah akuntan publik pada kantor akuntan publik di Singapura. Hasil penelitiannya adalah akuntabilitas dapat meningkatkan kualitas hasil kerja jika didukung oleh pengetahuan dan kemampuan pemecahan masalah yang tinggi. Diani dan Ria

(2007)

Pengaruh

Akuntabilitas Dan Pengetahuan

Responden dalam penelitian ini adalah akuntan publik yang bekerja di KAP yang berdomisili

Terhadap Kualitas Hasil Kerja Auditor

di Pekanbaru dan Padang. Hasil dari penelitian ini adalah

akuntabilitas dan interaksi

akuntabilitas dengan pengetahuan memiliki pengaruh signifikan terhadap kualitas hasil kerja auditor untuk kompleksitas pekerjaan rendah. Taufik Hidayat (2011) Pengaruh Faktor-Faktor Akuntabilitas Auditor dan Profesionalisme Auditor terhadap Kualitas Auditor

Responden dalam penelitian ini adalah KAP di Surabaya. Hasil penelitiannya menunjukkan akuntabilitas dengan dua indikator yaitu motivasi, kewajiban sosial dan profesionalisme dengan empat indikator yaitu pengabdian pada profesi, kemandirian, hubungan sesama profesi, keyakinan pada profesi memiliki pengaruh positif terhadap kualitas auditor.

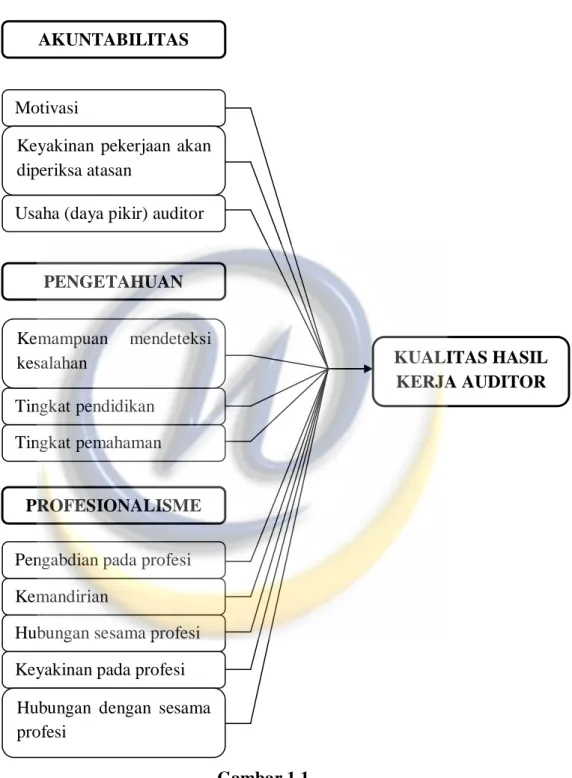

Perbedaan penelitian ini dengan penelitian-penelitian terdahulu terletak pada variabel yang digunakan, penelitian ini menggunakan variabel independennya adalah akuntabilitas yang diukur dengan tiga indikator yaitu motivasi, keyakinan bahwa pekerjaannya akan diperiksa oleh atasan, dan usaha (daya pikir) auditor, pengetahuan dengan tiga indikator yaitu kemampuan mendeteksi kesalahan, tingkat pendidikan auditor dan tingkat pemahaman auditor, sedangkan profesionalisme dengan empat indikator yaitu pengabdian pada profesi, kemandirian, hubungan sesama profesi, keyakinan pada profesi dan variabel dependennya adalah kualitas auditor.

Penelitian ini mencoba menguji hubungan antara akuntabilitas, pengetahuan, dan profesionalisme dengan kualitas hasil kerja dengan hipotesis sebagai berikut:

H1 : Akuntabilitas berpengaruh secara signifikan terhadap kualitas hasil kerja auditor.

H2 : Pengetahuan berpengaruh secara signifikan terhadap kualitas hasil kerja auditor.

H3 : Profesionalisme berpengaruh secara signifikan terhadap kualitas hasil kerja auditor.

H4 : Akuntabilitas, pengetahuan dan profesionalisme berpengaruh secara signifikan terhadap kualitas kerja auditor.

Gambar 1.1 Kerangka Pemikiran AKUNTABILITAS PENGETAHUAN PROFESIONALISME Motivasi

Keyakinan pekerjaan akan diperiksa atasan

Usaha (daya pikir) auditor

Tingkat pemahaman Tingkat pendidikan

Kemampuan mendeteksi kesalahan

Keyakinan pada profesi Hubungan sesama profesi Kemandirian

Pengabdian pada profesi

KUALITAS HASIL KERJA AUDITOR

Hubungan dengan sesama profesi

1.6 Metodologi Penelitian

Dalam menyusun skripsi ini penulis menggunakan metode eksploratif yaitu penelitian dengan tujuan menemukan masalah-masalah baru. Menurut Husein Umar (2005), penelitian eksploratif merupakan penelitian yang sifatnya hanya melakukan eksplorasi yaitu berusaha mencari ide-ide atau hubungan-hubungan yang baru sehingga dapat dikatakan penelitian ini bertitik tolak dari variabel bukan dari fakta.

Adapun cara pengumpulan data yang dilakukan penulis adalah :

1) Penelitian kepustakaan (library research), dengan cara mempelajari buku-buku yang mempunyai hubungan dengan masalah yang diteliti. 2) Penelitian lapangan (field research), dengan cara melakukan penelitian

langsung ke kantor untuk memperoleh data melalui pemeriksaan angket berupa pertanyaan tertulis kepada responden.

1.7 Lokasi dan Waktu Penelitian

Penelitian dilakukan pada Kantor Akuntan Publik di Bandung. Adapun waktu penelitian ini dilaksanakan dari bulan Januari sampai Mei 2012.