BAB VI

PENILAIAN KAPASITAS KEUANGAN

& RENCANA PENINGKATAN PENDAPATAN

6.1. Keuangan Pemerintah Daerah Kabupaten Wonosobo

6.1.1. Komponen Penerimaan Pendapatan

Pendapatan daerah merupakan penerimaan uang melalui kas rekening kas umum

daerah yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu

tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah

Kabupaten Wonosobo terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan

lain-lain PAD. Kondisi umum masing-masing sumber pendapatan daerah Kabupaten

Wonosobo adalah sebagai berikut:

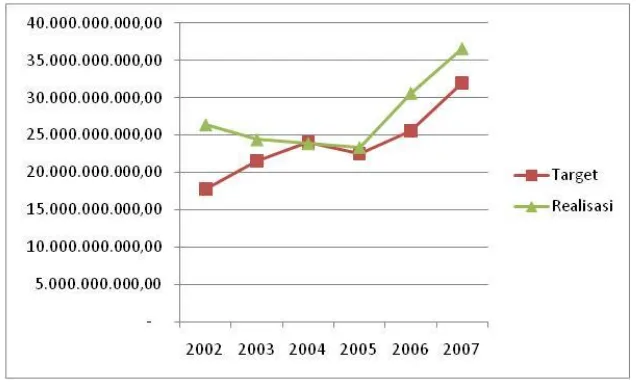

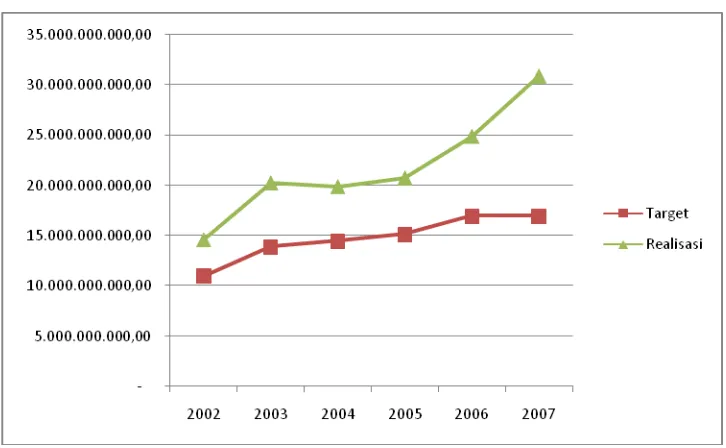

a. Perkembangan PAD

Perkembangan Pendapatan Asli Daerah (PAD) Kabupaten Wonosobo selama 5

tahun terakhir yang disajikan pada table berikut:

Tabel VI-1

Perkembangan PAD Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2002 17.791.111.000,00 26.380.312.391,00 148,28

2003 21.549.275.000,00 24.385.835.671,00 113,16 (7,56)

2004 24.047.915.000,00 23.869.512.834,00 99,26 (2,12) 2005 22.558.930.000,00 23.335.685.651,00 103,44 (2,24) 2006 25.533.351.000,00 30.618.484.033,00 119,92 31,21 2007 31.976.440.000,00 36.582.606.528,00 114,40 19,48

Sumber: Nota Perhitungan APBD TA 2002-2007, Kabupaten Wonosobo

Berdasarkan tabel di atas PAD kabupaten Wonosobo dari tahun 2002 sampai

dengan tahun 2007 mengalami peningkatan yang diterima berfluktuasi dan menunjukkan

adanya kinerja SKPD yang menangani hal ini dalam kinerja yang baik, karena selama 5

tahun terakhir kolektivitas pengumpulan PAD di atas100%, hanya kinerja yang kurang

Kinerja SKPD yang menangani hal ini terbaik terjadi pada tahun 2002. Dimana pada tahun

tersebut kolektivitas mencapai mencapai angka 148,28%%. Dengan demikian apa yang

ditargetkan dalam PAD pada tahun 2002-2007 rata-rata dapat tercapai/terpenuhi

Gambar 6.1

Grafik Perkembangan PAD Kabupaten Wonosobo Tahun 2002-2007

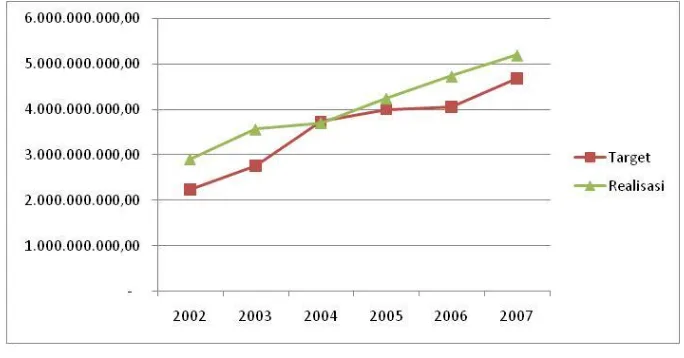

b. Perkembangan Pajak Daerah

Perkembangan Pendapatan Pajak Daerah Kabupaten Wonosobo selama 5 tahun

terakhir yang disajikan pada table berikut:

Tabel VI-2

Perkembangan Pajak Daerah Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2002 2.228.000.000,00 2.903.331.015,00 130,31

2003 2.750.000.000,00 3.560.397.992,00 129,47 22,63 2004 3.729.900.000,00 3.703.406.306,00 99,29 4,02

2005 4.001.000.000,00 4.241.055.559,00 106,00 14,52 2006 4.052.950.000,00 4.728.121.624,00 116,66 11,48 2007 4.683.650.000,00 5.192.090.127,00 110,86 9,81

Sumber: Nota Perhitungan APBD TA 2002-2007, Kabupaten Wonosobo

Berdasarkan tabel di atas pajak daerah kabupaten Wonosobo dari tahun 2002

sampai dengan tahun 2007 mengalami peningkatan yang diterima berfluktuasi dan

menunjukkan adanya kinerja SKPD yang menangani hal ini dalam kinerja yang baik,

kinerja yang kurang baik terjadi pada tahun 2004 dimana kolektivitas pada tahun tersebut

sebesar 99,29 Kinerja SKPD yang menangani hal ini terbaik terjadi pada tahun 2002.

Dimana pada tahun tersebut kolektivitas mencapai angka 130,31%. Dengan demikian apa

yang ditargetkan dalam pajak daerah pada tahun 2002-2007 rata-rata dapat dicapai/

terpenuhi.

Gambar 6.2.

Grafik Perkembangan Pajak Daerah Kabupaten Wonosobo Tahun 2002-2007

c. Perkembangan Retribusi Daerah

Perkembangan Pendapatan retribusi Daerah Kabupaten Wonosobo selama 5 tahun

terakhir yang disajikan pada table berikut:

Tabel VI-3

Perkembangan Retribusi Daerah Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2002 10.023.981.000,00 10.248.609.482,00 102,24

2003 2.750.000.000,00 3.560.397.992,00 129,47 (65,26) 2004 11.410.607.000,00 10.845.961.327,00 95,05 204,63

2005 13.100.304.000,00 13.608.263.860,00 103,88 25,47 2006 16.730.509.000,00 16.840.551.987,00 100,66 23,75 2007 14.025.229.900,00 13.472.890.723,00 96,06 (20,00)

Sumber: Nota Perhitungan APBD TA 2002-2007, Kabupaten Wonosobo

Berdasarkan tabel di atas retribusi daerah Kabupaten Wonosobo dari tahun 2002

sampai dengan tahun 2007 mengalami peningkatan yang diterima berfluktuasi dan

berfluaktuasi pula, karena selama 5 tahun terakhir kolektivitas pengumpulan pajak daerah

di ada yang atas 100% dan ada yang dibawah 100%, hanya kinerja yang kurang baik

terjadi pada tahun 2004 dan 2007 dimana kolektivitas pada tahun tersebut sebesar kurang

dari 100% Kinerja SKPD yang menangani hal ini terbaik terjadi pada tahun 2003. Dimana

pada tahun tersebut kolektivitas mencapai angka 129,47 %. Dengan demikian apa yang

ditargetkan dalam retribusi daerah pada tahun 2002-2007 rata-rata dapat dicapai/

terpenuhi.

Gambar 6.3

Grafik Perkembangan Retribusi Daerah Kabupaten Wonosobo Tahun 2002-2007

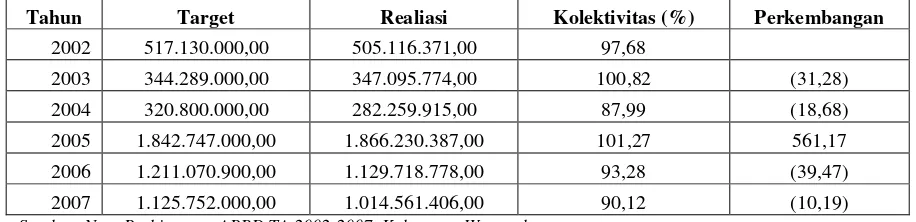

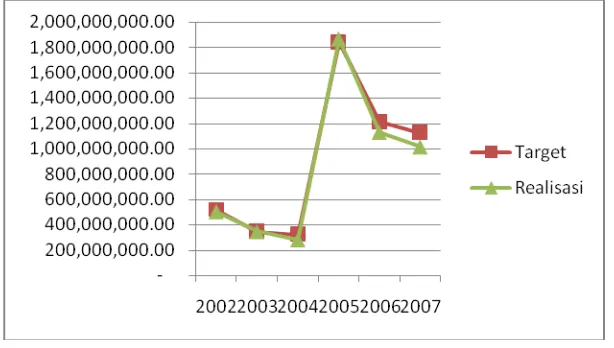

d. Perkembangan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

Perkembangan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Kabupaten

Wonosobo selama 5 tahun terakhir yang disajikan pada table berikut:

Tabel VI-4

Perkembangan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2002 517.130.000,00 505.116.371,00 97,68

2003 344.289.000,00 347.095.774,00 100,82 (31,28)

2004 320.800.000,00 282.259.915,00 87,99 (18,68)

2005 1.842.747.000,00 1.866.230.387,00 101,27 561,17

2006 1.211.070.900,00 1.129.718.778,00 93,28 (39,47)

2007 1.125.752.000,00 1.014.561.406,00 90,12 (10,19)

Berdasarkan tabel di atas hasil pengelolaan kekayaan daerah yang dipisahkan

Kabupaten Wonosobo dari tahun 2002 sampai dengan tahun 2007 mengalami peningkatan

yang diterima berfluktuasi dan menunjukkan adanya kinerja SKPD yang menangani hal ini

dalam kinerja yang berfluaktuasi pula, karena selama 5 tahun terakhir kolektivitas

pengumpulan hasil pengelolaan kekayaan daerah yang dipisahkan ada yang Datas 100%

dan ada yang dibawah 100%, kinerja yang kurang baik terjadi pada tahun 2002 dan 2004,

2006 dan 2007 dimana kolektivitas pada tahun tersebut sebesar kurang dari 100% Kinerja

SKPD yang menangani hal ini terbaik terjadi pada tahun 2005. Dimana pada tahun tersebut

kolektivitas mencapai angka 101,27%. Dengan demikian apa yang ditargetkan dalam

pengelolaan kekayaan daerah yang dipisahkan pada tahun 2002-2007 apa yang ditargetkan

rata-rata kurang dapat dicapai/ terpenuhi.

Gambar 6.4.

Grafik Perkembangan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan Kabupaten Wonosobo Tahun 2002-2007

e. Lain-Lain Pendapatan Asli Daerah Yang Sah

Perkembangan Lain–lain PAD yang sah, yang diterima Kabupaten Wonosobo

selama 5 tahun terakhir yang disajikan pada table berikut:

Tabel VI-5

Perkembangan Lain-Lain Pendapatan Asli Daerah Yang sah Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2002 5.022.000.000,00 12.723.255.523,00 253,35

2003 7.461.896.000,00 10.092.454.528,00 135,25 (20,68) 2004 8.586.608.000,00 9.037.885.286,00 105,26 (10,45) 2005 3.614.879.000,00 3.620.135.845,00 100,15 (59,94)

2006 3.538.821.100,00 7.920.091.644,00 223,81 118,78 2007 12.141.808.100,00 16.903.064.272,00 139,21 113,42

Berdasarkan tabel di atas lain-lain PAD yang sah Kabupaten Wonosobo dari tahun

2002 sampai dengan tahun 2007 mengalami peningkatan yang diterima berfluktuasi dan

menunjukkan adanya kinerja SKPD yang menangani hal ini dalam kinerja yang

berfluaktuasi pula, karena selama 5 tahun terakhir kolektivitas pengumpulan lain-lain PAD

yang sah seluruhnya di atas 100% , kinerja yang sangat baik terjadi pada tahun 2002

dimana kolektivitas pada tahun tersebut sebesar 253,35% kemudian tahun 2003 sampai

2005 menurun dan naik kembali pada tahun 2006 dan dan 2007. Dengan demikian apa

yang ditargetkan dalam lain-lain PAD yang pada tahun 2002-2007 apa yang ditargetkan

seluruhnya pada tahun 2002 -2007 dapat dicapai/ terpenuhi.

Gambar ………

Grafik Perkembangan Lain-Lain PAD Yang Saha Kabupaten Wonosobo Tahun 2002-2007

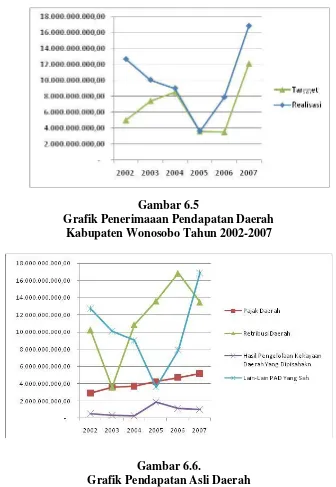

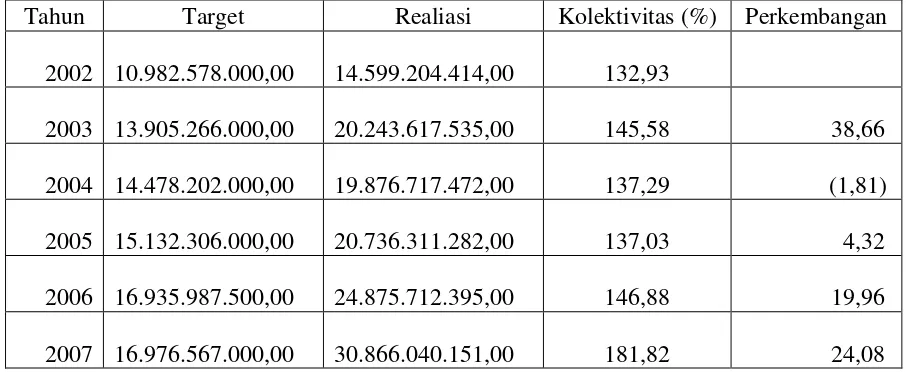

Gambar 6.5

Grafik Penerimaaan Pendapatan Daerah Kabupaten Wonosobo Tahun 2002-2007

Gambar 6.6.

Berdasarkan gambar diatas dapat diketahui bahwa perkembangan pendapatan Asli

daerah dapat dilihat perkembangan yang relative stabil dan meningkat adalah penerimaan

dari pajak daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan sedangkan

retribusi daerah, lain-lain PAD yang sah mengalami fluktuasi yang sangat tajam.

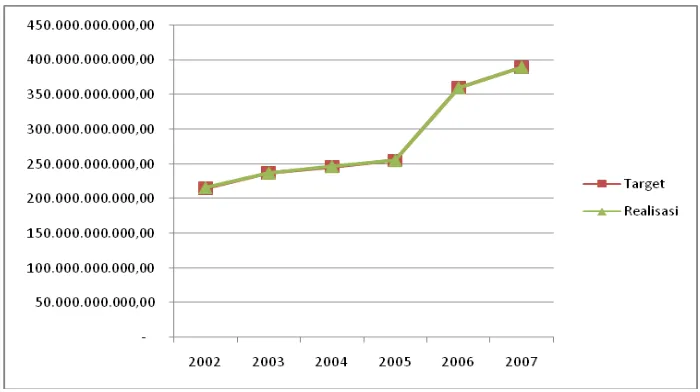

1. Komponen Dana Perimbangan

Komponen dana perimbangan yang terdiri dari bagi hasil pajak dan bukan pajak,

dana alokasi Umum (DAU) dan dana alokasi khusus (DAK). Perkembangan dana

perimbangan baik yang ditargetkan dan realiasi yang diterima kabupaten Wonosobo

disajikan pada tabel berikut:

a. Pendapatan bagian daerah dari pajak /Bukan pajak

Perkembangan pendapatan bagian daerah dari pajak dan bukan pajak, yang

diterima Kabupaten Wonosobo selama 5 tahun terakhir yang disajikan pada tabel berikut:

Tabel VI-6

Perkembangan Pendapatan Bagian Daerah Dari Pajak/Bukan Pajak Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2002

Berdasarkan tabel di atas pendapatan dari bagian pajak/bukan pajak yang diterima

Kabupaten Wonosobo dari tahun 2002 sampai dengan tahun 2007 apa yang ditargetkan

sesuai dengan realisasinya. Pekembangan yang signifikan meningkat terjadi pada tahun

2003yaitu sebesar 38,66%, dan pada tahun 2004 mengalami penurunan tetapi apa yang

ditarget dan realisasi melebihi dengan yang ditargetkan (mengalami peningkatan sebesar

Gambar 6.7.

Grafik Penerimaaan bagian Pajak/Bukan Pajak Kabupaten Wonosobo Tahun 2002-2007

b.Dana Alokasi Khusus

Perkembangan Dana Alokasi Khusus, yang diterima Kabupaten Wonosobo selama

5 tahun terakhir yang disajikan pada tabel berikut:

Tabel VI-7.

Perkembangan Dana Alokasi Khusus Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2002 - - -

Berdasarkan tabel di atas Dana Alokasi Khusus yang diterima Kabupaten

Wonosobo dari tahun 2002 sampai dengan tahun 2007 apa yang ditargetkan sesuai dengan

sebesar 283,05% kemudian pada tahun 2007 mengalami penurunan dan terjadi apa yang

ditarget dan realisasi tidak sesuai dengan yang ditargetkan (mengalami penurunan sebesar

99,83%) serta perkembangan DAK juga mengalami penurunan dari tahun sebelumnya

yaitu 0,91%.

Gambar 6.8

Grafik Penerimaaan DAK

Kabupaten Wonosobo Tahun 2002-2007

c. Dana Alokasi Umum

Perkembangan Dana Alokasi Umum, yang diterima Kabupaten Wonosobo selama

5 tahun terakhir yang disajikan pada tabel berikut:

Tabel VI-8

Perkembangan Dana Alokasi Umum Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi

Berdasarkan tabel di atas Dana Alokasi Umum yang diterima Kabupaten

Wonosobo dari tahun 2002 sampai dengan tahun 2007 apa yang ditargetkan sesuai dengan

realisasinya. Pekembangan yang signifikan meningkat terjadi pada tahun 2006 yaitu

sebesar 41,14% kemudian pada tahun 2007 mengalami penurunan dan terjadi apa yang

ditarget dan realisasi melebihi dengan yang ditargetkan (mengalami peningkatan sebesar

0,04%) serta perkembangan DAU juga mengalami peningkatan dari tahun sebelumnya

yaitu 8,33%.

Gambar 6.9

Grafik Penerimaaan DAU

Kabupaten Wonosobo Tahun 2002-2007

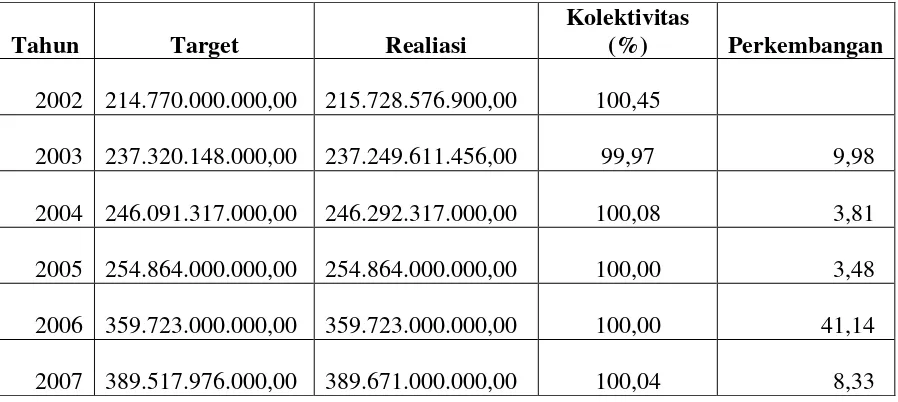

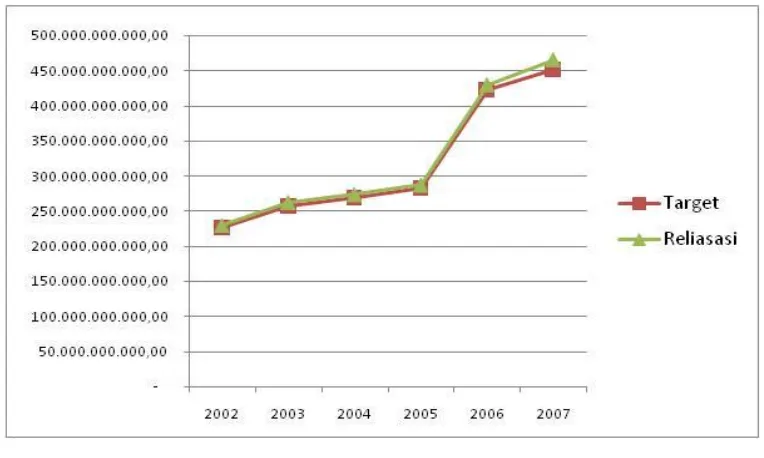

Kemudian secara keseluruhan perkembangan dana perimbangan yang diterima

Kabupaten Wonosobo dari tahun 2002 sampai dengan 2007 disajikan pada table berikut:

Tabel VI-9

Perkembangan Dana Perimbangan Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2002 225.752.578.000,00 230.327.781.314,00 102,03

2003 256.825.414.000,00 263.093.228.991,00 102,44 14,23

2004 268.429.519.000,00 274.029.034.472,00 102,09 4,16 2005 281.976.306.000,00 287.580.487.666,00 101,99 4,95 2006 422.548.987.500,00 430.488.712.395,00 101,88 49,69

2007 452.042.543.000,00 466.009.740.151,00 103,09 8,25

Berdasarkan tabel di atas pendapatan dana perimbangan yang diterima Kabupaten

Wonosobo dari tahun 2002 sampai dengan tahun 2007 apa yang ditargetkan sesuai dengan

realisasinya. Pekembangan yang signifikan meningkat terjadi pada tahun 2006 yaitu

sebesar 49,69%, kemudian pada tahun 2007 mengalami penimgkatan sebesar 8,25% tetapi

apa yang ditarget dan realisasi melebihi dengan yang ditargetkan.

Gambar 6.10

Grafik Penerimaaan Dana Perimbangan Kabupaten Wonosobo Tahun 2002-2007

2. Pendapatan Lainnya Yang Sah

Pendapatan lainya yang sah terdiri dari pendapatan dari provinsi berupa bagi hasil

pajak dan bukan pajak, Bantuan Dana Kontijensi/Penyeimbang dari Pemerintah, hibah

dan darurat. Perkembangan pendaptan lainnya yang sah yang ditargetkan dan realiasi

yang diterima kabupaten Wonosobo disajikan pada tabel berikut:

Tabel VI-10

Perkembangan Pendapatan Lainnya Yang Sah Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2002 6.685.704.000,00 7.712.795.500,00 115,36

2003 - - - -

2004 - - - -

2005 10.505.903.000,00 13.640.719.935,00 129,84 -

2006 21.309.834.000,00 23.094.107.876,00 108,37 69,30

Berdasarkan tabel di atas pendapatan lainnya yang sah yang diterima Kabupaten

Wonosobo dari tahun 2002 sampai dengan tahun 2007 apa yang ditargetkan sesuai dengan

realisasinya. Pekembangan yang signifikan meningkat terjadi pada tahun 2006 yaitu

sebesar 68,30%, kemudian pada tahun 2007 mengalami penurunan sebesar 36,22%. Pada

tahun 2007 apa yang ditarget dan realisasi kurang dari yang ditargetkan yaitu kurang

2,7%. Pada tahun 2003 dan 2004 pendapatan lainnya yang sah tidak diterima oleh

Kabupaten Wonosobo.

Gambar 6.11

Grafik Pendapatan Lainnya Yang Sah Kabupaten Wonosobo Tahun 2002-2007

6.1.2. Pembelanjaan

Pembelanjaan terdiri dari belanja operasi, belanja modal, transper ke

desa/kelurahan dan berlanja tak terduga. Perkembangan pembelanjaan yang ditargetkan

dan realiasi oleh Kabupaten Wonosobo disajikan pada tabel berikut:

Tabel VI-11

Perkembangan Pembelanjaan Kabupaten Wonosobo Tahun 2002-2007

Tahun Target Realiasi Kolektivitas (%) Perkembangan

2004 341.422.524.500,00 323.573.068.865,00

2005 353.715.829.000,00 334.135.734.522,00 94,46 3,26

Berdasarkan tabel di atas pembelanjaan Kabupaten Wonosobo dari tahun 2004

sampai dengan tahun 2007 apa yang ditargetkan kurang sesuai dengan realisasinya.

Pekembangan yang signifikan meningkat terjadi pada tahun 2006 yaitu sebesar 29,87%,

kemudian pada tahun 2007 mengalami peningkatan sebesar 18,09%. Pada tahun 2007 apa

yang ditarget dan realisasi kurang dari yang ditargetkan yaitu kurang 9,54%.

Gambar 6.12 Grafik Pembelanjaan

Kabupaten Wonosobo Tahun 2004-2007

6.1.3. Pembiayaan

Pembiayaan terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan.

Pengeluaran pembiayaan yang ditargetkan dan realiasi oleh Kabupaten Wonosobo

disajikan pada tabel berikut:

Tabel VI-12

Perkembangan Pembiayaan Kabupaten Wonosobo Tahun 2002-2007

Tahun Penerimaan Pengeluaran surplus/defisit Perkembangan

Berdasarkan tabel di atas pembiayaan di Kabupaten Wonosobo dari tahun 2004

sampai dengan tahun 2007 apa yang diterima dengan pengeluarannya brefluktuasi tahun

2004 mengalami surplus Rp. 72.769.839.564, tahun 2005 tidak ada sisa, tahun 2006

mengalami difisit sebesar Rp. 3.308.644.990 kemudian tahun 2007 mengalami surplus

sebesar 34.934.916.716.

Gambar 6.13 Grafik Pembiayaan

Kabupaten Wonosobo Tahun 2004-2007

6.1.4. Tabungan Masyarakat (Public Saving)

Tabungan masyrakat/public saving merupakan pendapatan yang terdiri dari (PAD,

dari hasil pembagian pajak/bukan pajak, Dana alokasi khusus dan dana alokasi umum)

dikurangi dengan pembelanjaan (yang terdari penerimaan pemebelanjaan dan pengeluaran

pembelanjaan). Tabungan masyarakat Kabupaten Wonosobo tahun 2004 samapai dengan

Berdasarkan tabel di atas dapat diketahui bahwa tabungan masyarakat dari tahun

2004 sampai dengan tahun 2007, hanya tahun 2006 dan 2007 memiliki tabungan

masyarakaa tahun 2007 mengalami penurunan yaitu dari sejumlah Rp. 26.519.736.271

menjadi Rp. 4.383.896.640. Sedangkan pada tahun 2004 sampai dengn 2005, tidak ada

kelebihan dari penerimaan setelah diselisihkan dengan pembelanjaan, bahkan terjadi

kekurangan dana.

Rata-rata pertumbuhan penerimaan selama tahun 2004 sampai dengan 2007

berkisar diantara 6,92% sampai dengan 33,09%. Kemudian rata-rata pertumbuhan

penerimaan yang terbesar ada pada penerimaan dana alokasi khusus dengan kontribusi

sebesar 8,50% dan yang pertumbuhan terkecil ada pada pendapatan lain yang sah dengan

kontribusi sebesar 3,16%. Sedangan kontribusi terhadap penerimaan pada tahun 2007 yang

paling kecil ada pada dari pengelolaan kekayaan yang dipisahkan yaitu sebesar 0,19% dan

yang terbesar ada pada DAU yaitu sebesar 72,80%.

Kemudian DSCR kabupaten Wonosobo untuk tahun 2006 sebesar 0,88 dan

TAHUN 2007 Sebesar 0,44. Kondisi ini jauh dari batas minimal yaitu 1,5. Ini

menunjukkan kemampuan Kabupaten Wonosobo dalam mendanai pembangunan dengan

hutang tidak diizinkan.

Gambar 6.14

6.2. Keuangan Perusahaan Daerah Kabupaten Wonosobo (PDAM)

a. Harga Jual Air Rata-rata

Selama 3 tahun yaitu tahun 2004 s/d 2006 PDAM Wonosobo mengalami

peningkatan dalam penjualan air baik. Peningkatan ini karena ada peningkatan dalam

volume maupun harga air per m3. Volume penjualan meningkat 4,75% pada tahun 2005

dan 3,26% pada tahun 2006. Sementara harga jual air per m3 selama 3 tahun meningkat

terua menerus, pada tahun 2005 meningkat 1,11% dari tahun 2004, dan pada tahun 2006

meningkat 1,08% dari tahun 2005. Data tentang harga air per m3, volume penjualan apat

dilihat dalam tabel di bawah ini.

Tabel VI-14

Harga dan Penjualan Air PDAM Wonosobo Tahun 2004 S/D 2006

Harga

Per M3 Pereb Volume

(Rp) % M3 % Rp %

(1) (2) (3) (4) (5) (6) (7)

2004 607.78 11,204 6,809,538

2005 614.52 1.11% 11,736 4.75% 7,212,138 5.91%

2006 621.16 1.08% 12,119 3.26% 7,527,475 4.37%

Tahun

Nilai Penjualan Air

Sumber : Laporan Keuangan PDAM Kabupaten Wonosobo

b. Struktur Tarip

Penentuan tarif langganan air di PDAM Kabupaten Wonosobo memberlakukan

Peraturan tarif berdasarkan Peraturan Bupati Wonosobo nomer 3 tahun 2007. besarnya

tarif PDAM terinci pada tabel 3.29 berikut :

Tabel VI-15

Golongan

Tarif Air Minum PDAM Wonosobo

Wilayah Pelayanan Diluar Kabupaten Wonosobo

Golongan

Neraca komparatif dapat digunakan untuk melihat perkembangan dan

membandingkan posisi keuangan PDAM dari tahun ke tahun. Neraca komparatif PDAM

Tabel VI-17

Laporan Neraca PDAM Kabupaten Wonosobo Tahun 2004 – 2006 (Dalam Rp.000)

AKTIVA 2004 2005 2006 PASIVA 2004 2005 2006

Penyertaan Pem.Pst (termsk yg blm dittpkan status)

371,532 1,012,835 1,012,835

Mdl Hibah & Cad umum 341,133 341,133 341,133 Selisih revaluasi

Berdasarkan Laporan Neraca PDAM Wonosobo diatas, maka dapat dijelaskan

elemen–elemen Neraca sebagai berikut :

a) Aktiva

Berdasarkan pada hasil kompilasi neraca komparatif sesuai laporan auditor

independen atas laporan keuangan PDAM Kabupaten Wonosobo tahun 2004.s/d 2006,

didapat kesimpulan bahwa dari tahun ke tahun total aktiva PDAM Kabupaten Wonosobo

menunjukkan kenaikan yang cukup signifikan. Range kenaikan total aktiva dari tahun

2004–2006 berkisar antara 15% - 19%. Jumlah aktiva pada tahun 2006 sebesar Rp.

8.428.074.250 dan tahun 2005 sebesar Rp. 7.322.701.500,-. Dimana aktiva lancar yang

dimiliki PDAM Wonosobo dimana sebagian besar tertanam dalam bentuk kas.

Selanjutnya aktiva Tetap yang dimiliki PDAM Wonosobo selama tiga tahun

menunjukan ada kenaikkan meskipun dalam jumlah yang relatif kecil. Pada tahun 2004

aktiva tetap yang dimiliki sebesar Rp. 10,852,694 dan pada tahun 2005 naik 3,66%

menjadi Rp. 11,249,536 dari tahun 2004. Dan tahun 2006 naik 3,41% menjadi Rp.

11,633,651. Kenaikan asset PDAM Wonosobo dikarenakan penambahan assets PDAM

Wonosobo lebih banyak dibandingkan dengan pengurangan assetsnya.

b) Hutang

Berdasarkan informasi pimpinan PDAM Wonosobo dan laporan keuangan dapat

diketahui bahwa PDAM Wonosobo memiliki hutang jangka panjang dari DDI dan ADB

sejak tahun 1992. Jumlah hutang menjadi semakin besar dikarenakan PDAM Wonosobo

tidak tertib dalam membayar cicilan hutang, hal ini berakibat akumulasi biaya bunga,

denda, biaya komitmen, jasa bank dan lain - lain yang harus ditanggung PDAM Wonosobo

menjadi besar.

PDAM Wonosobo tidak bisa membayar hutang karena posisi keuangan PDAM

selalu merugi. Dalam laporan keuangan tampak bahwa saldo hutang jangka panjang pada

tahun 2006 sebesar Rp. 58,2 milyard.

c) Equitas

Sumber modal sendiri atau equitas yang dimiliki PDAM Wonosobo terdiri dari

uang jaminan langganan, cadangan dana meter, kewajiban dana pensiun, cadangan lainnya,

hutang leasing, penyertaan pemerintah daerah, Modal Hibah & Cadangan Umum, serta

Posisi ekuitas PDAM Wonosobo. Pada tahun 2004 jumlah akumulasi kerugian

mencapai Rp. 27,85 milyard, tahun 2004 Rp. 32,41 Milyard, dan tahun 2006 Rp. 38,05

milyard. Kerugian yang diderita ini berakibat posisi ekuitas PDAM menjadi minus Rp.

29,06 pada tahun 2004, minus Rp. 33,31 milyard pada tahun 2005, serta minus Rp. 38,19

milyar pada tahun 2006. Keaadaan ini mencerminkan bahwa aset yang dimiliki perusahaan

tidak mencerminkan nilai yang sebenarnya.

d. Laporan Laba (Rugi) Komparatif

Laporan laba (rugi) menunjukkan perhitungan hasil usaha secara periodik. Data

Laporan Rugi/Laba PDAM Wonosobo secara lengkap selama 3 (tiga) tahun berturut-turut

yaitu tahun 2004, 2005 dan 2006 dapat dilihat pada Tabel di bawah ini :

Tabel VI-18

Laporan Laba Rugi PDAM Kabupaten Wonosobo Tahun 2004–2006 (Dalam Ribuan)

Uraian 2004 2005 2006

(1) (2) (3) (4)

Penjualan Air (Harga Air) 6,809,538 7,212,138 7,527,475

Jasa Adminsistrasi,Jasa Berlangganan Dll 1,961,690 2,166,107 3,229,006

Sambungan Baru 1,380,857 989,273 1,088,419

Lain-2 Pendapatan Operasi & Kolam Renang 327,215 350,897 351,555

Jml Pendapatan Operasional Air Minum 10,479,300 10,718,415 12,196,455

Pendapatan Non Operasional 229,747 335,500 628,004

Jumlah Pendapatan 10,709,047 11,053,915 12,824,459

Biaya Operasional

* Biaya Sumber Air 31,897,394 32,826,245 37,845,374

* Biaya Pengolahan 403,897 431,557 483,648

* Biaya Transmisi & Distribusi 3,002,677 3,022,456 3,446,067

* Biaya Umum & Administrasi 11,119,090 12,420,274 14,096,671

Total Biaya Operasional 15,244,967 16,628,950 18,849,052

Total Biaya Operasional & Penyusutan 9,935,996 10,797,547 12,448,904

Biaya Bunga Pinjaman 5,308,970 5,831,403 6,400,147

Total Biaya Operasional & Bunga 15,244,967 16,628,950 18,849,052

Biaya Non Operasional & Kerugian Luar Biasa 26,490 60,611 87,520

Total Biaya Operasional + Pajak 15,271,457 16,689,561 18,936,572

Berdasarkan laporan keuangan PDAM Wonosobo selama 3 tahun, PDAM

Wonosobo mengalami penurunan dalam total pendapatan (penjualan air dan penjualan non

air). Namun pada 2 tahun terakhir terlihat bahwa Pendapatan yang diperoleh dari penjualan

meningkat sebesar 16,39%. Meskipun pendapatan PDAM Wonosobo meningkat, namun

biaya yang harus dikeluarkan juga meningkat, akibatnya PDAM Wonosobo selama 3

tahun yaitu tahun 2004 s/d tahun 2006 selalu mengalami kerugian. Jumlah kerugian tahun

2004 sebesar Rp.4.562.409.847,- Tahun 2005 sebesar Rp.5.635.645. 567,- Tahun 2006

sebesar Rp. 6.112.112.047,-.

6.3. Permasalahan dan Analisis Keuangan Kabupaten Wonosobo

A. Permasalahan Keuangan Pemerintah Kabupaten Wonosobo

Permasalahan utama pada kondisi keuangan Pemerintah Kabupaten Wonosobo

adalah pada upaya optimalisasi Pendapatan Asli Daerah (PAD), permasalahan yang

muncul adalah:

a. Kecilnya potensi PAD, yang menyebabkan ketergantungan Pemerintah Daerah kepada

Dana Perimbangan; sehingga diperlukan upaya intensifikasi dan ekstensifikasi pajak

dan retribusi daerah dengan memperhatikan keseimbangan pada potensi yang ada;

b. Penentuan target PAD oleh Satuan Kerja Perangkat Daerah (SKPD) belum didasarkan

pada potensi pendapatan yang ada;

c. Beberapa target PAD utamanya pada lain-lain PAD tidak dapat terealisasi karena

terkait dengan permasalahan yang melingkupinya seperti:

Kurangnya kesadaran wajib pajak dan wajib retribusi dalam memenuhi

kewajibannnya

Kurangnya sarana dan prasarana opersional dalam menunjang perolehan pajak

daerah dan retribusi daerah.

d. Beberapa perusahaan daerah, khususnya PDAM masih merugi sehingga memberikan

kontribusi yang kecil kepada PAD;

B. Proyeksi Kemampuan Keuangan Pemerintah Kabupaten Wonosobo

Dari data sumber penerimaan APBD Kabupaten Wonosobo Tahun 2004 – 2007,

laju pertumbuhan (r) rata-rata penerimaan APBD selama 4 (empat) tahun terakhir sebesar

15,95%. Sedangkan laju pertumbuhan rata-rata dari Belanja APBD Kabupaten Wonosobo

Tahun 2004 – 2007 selama 4 (empat) tahun terakhir sebesar 14,89 %. Sedangkan Laju

sebesar 2,72%.. Dengan demikian asumsi yang dipergunakan dalam proyeksi penerimaan

dan Belanja APBD untuk tahun 2009 sampai dengan tahun 2013 menggunakan asumsi

pertumbuhan rata-rata penerimaan dan belanja yaitu sebesar (15,52 + 14,89) : 2 = 15,52.

Sedangkan untuk tahun 2009 diperkirakan Angsuran PokoK+Bunga+bayat lain-lain

(komitmen, jasa giro perbankan, provisi) sebesar 0,33 dari tahun 2007. Maka Hasil

proyeksi pernerimaan dan belanja APBD Kabupaten Wonosobo disajikan dalam tabel di di

Tabel VI-19

Proyeksi Penerimaan dan Belanja Wajib Kabupaten Wonosobo tahun 2009 – 20013

No Uraian 2007 %

Proyeksi 2009 2010 2011 2012 2013

I Penerimaan:

1 PAD 36.582.606.528 15,52 42.260.227.061 48.819.014.301 56.395.725.321 65.148.341.890 75.259.364.552

2 DBHP/DBHBP 30.866.040.151 15,52 35.656.449.582 41.190.330.558 47.583.069.860 54.967.962.302 63.498.990.052

3 DAU 389.671.000.000 15,52 450.147.939.200 520.010.899.364 600.716.590.945 693.947.805.860 801.648.505.329

4 DAK 45.472.700.000 15,52 52.530.063.040 60.682.728.824 70.100.688.337 80.980.315.167 93.548.460.081

5 Kekayaan yg

dipisahkan 1.014.561.406 15,52 1.172.021.336 1.353.919.048 1.564.047.284 1.806.787.422 2.087.200.830 6 Provinsi 14.728.982.052 15,52 17.014.920.066 19.655.635.661 22.706.190.315 26.230.191.052 30.301.116.704

7 Pend. Lain yang sah 16.903.064.272 15,52 19.526.419.847 22.556.920.207 26.057.754.223 30.101.917.679 34.773.735.303

Jumlah 535.238.954.409 618.308.040.133 714.269.447.962 825.124.066.286 953.183.321.373 1.101.117.372.850

II Belanja Wajib :

1 Pembiayaan 18.430.845.000 15,52 21.291.312.144 24.595.723.789 28.412.980.121 32.822.674.636 37.916.753.739

2 Pembelanjaan 512.424.212.769 15,52 591.952.450.591 683.823.470.922 789.952.873.610 912.553.559.594 1.054.181.872.043

Jumlah 530.855.057.769 613.243.762.735 708.419.194.711 818.365.853.730 945.376.234.229 1.092.098.625.782

Penerimaan-Belanja

Wajib 4.383.896.640 5.064.277.399 5.850.253.251 6.758.212.555 7.807.087.144 9.018.747.069 III Angsuran

Draft Laporan Akhir

Berdasarkan proyeksi yang telah dilakukan, diperkiraakan dengan pertumbuhan

penerimaan dan belanja sekitar 15,52% pertahun didapat selisih antara penerimaan dan

belanja atau tabungan masyarakat diawal perencanaan (2009) sebesar Rp. 5.064.277.399

sampai akhir tahun perencanaan (2013) sebesar Rp. 9.018.747.068. Sedangkan nilai

DSCR pada awal tahun proyeksi sebesar 1,49 dan pada tahun kedua 1,72 dan terus

meningkat sampai akhir tahun proyeksi sebesar 2,62.

C. Proyeksi Kemampuan Keuangan Perusahaan Daerah (PDAM)

a. Rasio Operasi,

Rasio operasi merupakan tolok ukur untuk menilai efisiensi/kehematan dalam

penggunaan sumber dana dan daya untuk menjalankan kegiatan operasional perusahaan.

Rasio operasi PDAM Wonosobo dalam 3 tahun terakhir dapat ditunjukkan dalam tabel

VI-20sebagai berikut :

Tabel VI-20

Perbandingan Biaya Operasi dan Pendapatan Operasi PDAM Wonosobo Tahun 2004 s/d 2006

Tahun Biaya OperasiI Pendapatan Operasi Rasio

2004 15,244,967 10,479,300 1.45

2005 16,628,950 10,718,415 1.55

2006 18,849,052 12,196,455 1.55

-5,000,000. 00 10,000,000. 00 15,000,000. 00 20,000,000. 00

2004 2005 2006

Pendapatan operasi Biaya operasi

Sumber : Laporan Keuangan PDAM Wonosobo Yang diolah

Dari tabel VI-20 memperlihatkan Biaya operasi PDAM Wonosobo berada diatas

pendapatan operasi. Ada beberapa faktor penyebab rendahnya rasio operasi, yaitu :

o Harga jual yang ditetapkan dibawah harga pokok produksi

Draft Laporan Akhir

Direksi PDAM Wonosobo menjelaskan bahwa pada tahun 2006 harga pokok

produksi air adalah sebesar Rp. 1.542,- sementara harga jual air Rp. 607,- per m3 Dengan

kata lain air minum yang dihasilkan PDAM Wonosobo dijual kepada masyarakat jauh

dibawah harga pokok produksinya. Akibatnya PDAM Wonosobo harus menanggung

kerugian selisih antara harga pokok produksi dengan harga jual dikalikan dengan volume

air yang terjual.

Peningkatan harga jual secara positip meningkatkan pendapatan, namun

peningkatan dalam harga jual diikuti oleh peningkatan dalam biaya operasi yang lebh

besar.

b. Rasio Hutang Jangka Panjang Terhadap Total Aktiva,

Rasio ini dimaksudkan untuk menilai efektivitas sumber pendanaan dari hutang

jangka panjang yang digunakan untuk membiayai aset Perusahaan. Keterlambatan dana

peusahaan mengharuskan perusahaan untuk mencari sumber dana lain dalam rangka

pengembangan perusahaan yaitu melalui pinjaman. Rasio hutang jangka panjang terhadap

total aktiva PDAM Wonosobo dalam 3 tahun terakhir dapat ditunjukkan dalam tabel dan

grafik sebagai berikut :

Tabel VI-21

Draft Laporan Akhir

Tabel VI-21 menjelaskan bahwa posisi keuangan PDAM Wonosobo dinyatakan

tidak solvabel, artinya PDAM Wonosobo tidak mampu mengelola hutang jangka panjang

dari seluruh aktiva yang dimilikinya. Penggunaan sumber dana pinjaman dalam jumlah

yang melampaui keseimbangan dibandingkan dengan modal sendiri berdampak pada

tingginya beban bunga yang ditanggung dan berakibat rendahnya kemampuan

menghasilkan laba.

Tingginya rasio ini memberikan indikasi perlunya suntikan dana oleh pemerintah

pusat maupun daerah, karena PDAM Wonosobo sudah berada diambang batas untuk dapat

mempertahankan azas keseimbangan usaha (Going Concern).

c. Rasio Pendapatan terhadap Hutang Jangka Panjang

Rasio Pendapatan terhadap Hutang jangka panjang dimaksudkan untuk menilai

besarnya kemampuan pendapatan yang diperoleh dari besarnya dana pinjaman yang

digunakan untuk menghasilkan pendapatan, semakin kecil nilai rasio berarti semakin

lambat dalam pemenuhan dana untuk memenuhi kewajiban yang akan jatuh tempo.

Tabel VI-22

Perbandingan Hutang Jangka Panjang Terhadap Pendapatan PDAM WonosoboTahun 2004 s/d 2006

Tahun Hutang

J. Panjang Pendapatan Rasio

(1) (2) (3) (4)

Dari hasil analisis menunjukkan bahwa kecilnya rasio ini mengindikasikan tidak

efektif dan efisiennya hutang jangka panjang yang dimiliki PDAM untuk menghasilkan

Draft Laporan Akhir

d. Kas terhadapPendapatan per hari,

Rasio Kas terhadap pendapatan perhari mengindikasikan lama hari dari uang

tunai yang tersedia dan dimiliki terhadap tingkat pendapatannya, bila terlalu kecil atau

terlalu besar berarti Mengindikasikan adanya ketidak tepatan dalam Manajemen Keuangan

yang diterapkan. Perbandingan Antara Kas dengan Pendapatan Per hari PDAM Wonosobo

dalam 3 tahun terakhir (2004-2006) adalah sebagai berikut :

Tabel VI-23

Perbandingan Kas Terhadap Pendapatan Per Hari PDAM WonosoboTahun 2004 s/d 2006

Tahun

tunai yang tersedia dan dimiliki dari tingkat pendapatannya terlalu tinggi, ini

mengindikasikan dana PDAM Wonosobo yang diperoleh dari pendapatan disimpan terlalu

lama yang menunjukkan free cashflow

e. Proyeksi

Secara umum, asumsi dasar yang digunakan dalam proyeksi keuangan antara lain

sebagai berikut:

a. Cut of Date Condition, yaitu batas asumsi kondisi yang digunakan sebagai dasar

proyeksi adalah pada kondisi tahun 2006 sebagai kondisi aktual, sedangkan untuk

tahun 2007, 2008 dan seterusnya merupakan kondisi perkiraan yang diformulasikan

berdasarkan perkembangan historis maupun pertimbangan normatif wajar yang

Draft Laporan Akhir

ASUMSI & PARAMETER MANAJEMEN KEUANGAN DASAR ASUMSI

b. Tingkat inflasi (kecenderungan kenaikan harga-harga) umum yang digunakan

sebesar 8% per tahun sejak tahun 2007 sampai tahun akhir proyeksi

c. Proyeksi dilakukan dengan menggunakan beberapa skenario sebagai berikut :

1). Skenario 1, proyeksi dilakukan tanpa memperhitungkan program investasi serta

tanpa melakukan restrukturisasi hutang jangka panjang PDAM

2). Skenario 2, proyeksi dilakukan tanpa memperhitungkan program investasi

tetapi dengan melakukan restrukturisasi hutang jangka panjang PDAM

3). Skenario 3, proyeksi dilakukan dengan memperhitungkan program investasi,

namun tidak melakukan restrukturisasi hutang jangka panjang PDAM

4). Skenario 4, proyeksi dilakukan dengan memperhitungkan program investasi

yang diikuti dengan melakukan restrukturisasi hutang jangka panjang PDAM

d. Perhitungan Restrukturisasi hutang jangka panjang dilakukan dengan 3 (tiga)

skenario yaitu:

1). Skenario Pinjaman 1, PDAM melakukan penjadualan kembali pinjaman hingga

10 tahun kedepan, tanpa melakukan perubahan terhadap persyaratan.

2). Skenario Pinjaman 2, PDAM melakukan penjadualan kembali pinjaman hingga

10 tahun kedepan, dengan melakukan perubahan terhadap persyaratan yaitu

pada tingkat suku bunga pinjaman diturunkan hingga 8,30% per tahun.

3). Skenario Pinjaman 3, PDAM melakukan penjadualan kembali pinjaman hingga

10 tahun kedepan, dengan melakukan perubahan terhadap persyaratan tingkat

suku bunga diturunkan hingga 8,30% per tahun, yang diikuti dengan

menghapuskan 100% denda dan 40% tunggakan biaya bunga pinjaman yang

ada.

e. Asumsi & Parameter Manajemen yang digunakan dalam proyeksi secara rinci

Draft Laporan Akhir

6.4. Rencana Peningkatan Keuangan Kabupaten Wonosobo

A. Upaya Peningkatan Pendapatan

Pendapatan daerah merupakan penerimaan uang melalui kas rekening kas umum

daerah yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu

tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan asli daerah

Kabupaten Wonosobo terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan

Lain-lain PAD.

Selama 5 tahun terakhir ini PAD Kabupten Wonosobo beranjak naik, walaupun

kenaikannnya tidak melebih 13% dari tahun sebelumnya. Namun porsi kontribusi PAD

beranjak turun dibandingkan dengan Dana Perimbangan dan lain-lain pendapatan yang

sah. Kondisi ini menunjukan kemandirian Kabupaten Wonosobo semakin melemah, ini

akan berakibat melemahkan dukungkan keuangan dalam mendukung aktivitas

pembangunan/investasi pemerintah Kabupaten Wonosobo.

Sementara dari sisi pembelanjaan baik belanja langsung maupun belanja tidak

langsung 2 tahun terakhir menunjukkan adanya perkembangan indikator efisiensi dan

efektifitas yang ditunjukan adanya surplus. Kemudian akibat adanya peningkatan PAD dan

surplus anggaran selama 2 tahun, terjadi perkembangan yang signifikan yaitu adanya sisa

lebih pembiayaan anggaran.

Berdasarkan kondisi diatas kondisi keuangan pemerintah kabupaten Wonosobo,

perlu melakukan upaya optimalisasi pendapatan Asli Daerah (PAD) ,karena masih

dijumpai:

1. Kecilnya potensi PAD dibandingkan dengan dana perimbangan dan pendapat lain

yang sah, ini menyebabkan ketergantungan pemerintah daerah Kabupaten

Wonosobo kepada Dana Perimbangan.

2. Secara teknis penentuan target PAD oleh Satuan Kerja Perangkat Daerah (SKPD)

belum didasarkan pada potensi pendapatan yang ada, sehingga ada beberapa PAD

yang realisasinya di bawah anggaran.

Dengan demikian hal yang perlu dilakukan Pemerintah Kabupaten Wonosobo untuk

meningkatkan kemandirian pembangunan artinya tidak bergantung pada dana perimbangan

dan lain-lain yang sah adalah:

1. Beberapa target PAD utamanya pada lain-lain PAD tidak dapat terealisasi karena

terkait dengan kondisi makro ekonomi dan mikro ekonomi dan memerlukan

Draft Laporan Akhir

2. Beberapa perusahaan daerah masih perlu ditingkatkan manajemen pengelolaanya

sehinga dapat memberikan kontribusi yang signifikan terhadap PAD

3. Perlu upaya intensifikasi dan ekstensifikasi pajak dan retribusi daerah baru dengan

tetap memperhatikan kemampuan masyarakat dan potensi yang ada serta tidak

memberatkan dunia usaha dan masyarakat.

4. Dalam hal pelayanan, perlu ditempuh melalui penyederhanaan sistem dan prosedur

adminsitrasi pajak dan retribusi daerah serta meningkatkan ketaatan wajib pajak

dan pembayar retribusi daerah.

B. Rencana Pembiayaan Program

1. Rencana Pembiayaan

Sumber-sumber pembiayaan pembangunan di Kabupaten Wonosobo

didukung oleh banyak sumber baik dari Pemerintah Pusat, Provinsi Jawa Jengah dan

Pemerintah Kabupaten Wonosobo melalui APBD, selain itu swadaya masyarakat dan

swasta turut mendukung peningkatan perekonomian dan pembangunan. Dukungan

Pemerintah Pusat dan Provinsi masih sangat dibutuhkan terutama program/ kegiatan

strategis pada peningkatan kesejahteraan masyarakat miskin dan bantuan teknis

(Bantek) serta bimbingan teknis (Bintek). Diharapkan dengan dukungan ini,

pembangunan di Kabupaten Wonosobo menjadi terpacu dan mampu meningkatkan

masyarakatnya menjadi lebih baik dan lebih sejahtera.

2. Pelaksanaan Pembiayaan RPIJM

Pelaksanaan pembiayaan RPIJM Bidang Cipta Karya Kabupaten Wonosobo

Tahun 2013 – 2017 direncanakan didukung oleh beberapa sumber, baik dari

Pemerintah Pusat, Provinsi, Pemerintah Kabupaten Wonosobo, perusahaan daerah

serta partisipasi masyarakat/ pihak swasta dan investor.

Pola pemberdayaan masyarakat juga diterapkan dalam pembangunan di

Kabupaten Wonosobo sehingga kepedulian dan rasa memiliki setiap kegiatan

pembangunan dirasakan karena masyarakat sebagai pelaku pembangunan.

Diharapkan dengan adanya kesepakatan pelaksanaan program (project

memorandum) di dalam pelaksanaan RPIJM Bidang Cipta Karya di Kabupaten

Wonosobo, program/ kegiatan yang direncanakan dapat dilaksanakan dan mendapat

Draft Laporan Akhir

pelaksanaan dan pengawasan di lapangan sehingga setiap program/ kegiatan tetap

sesuai dengan perencanaan awal.

C. Peningkatan Kemampuan Pendanaan

Peningkatan kemampuan pendanaan RPIJM Bidang Cipta Karya Kabupaten

Wonosobo Tahun 2013 – 2017 dengan mengoptimalkan pendapatan APBD Kabupaten

Wonosobo yang telah ada dan didukung oleh semua komponen masyarakat.

Partisipasi masyarakat/ swasta, transparansi dalam perencanaan dan akuntabilitas

anggaran serta disiplin anggaran sangat dibutuhkan sehingga pembangunan menjadi lebih

efisien dan efektif. Diharapkan dengan keterlibatan semua komponen masyarakat dan

dukungan dalam pembiayaan akan meningkatkan kemampuan pendanaan pelaksanaan

RPIJM Bidang Cipta Karya di lapangan.

D. Peningkatan Kapasitas Pembiayaan

Peningkatan kapasitas pembiayaan RPIJM Bidang Cipta Karya Kabupaten

Wonosobo selama ini telah dilakukan, seperti melakukan pinjaman ke pihak ketiga atau

menerapkan anggaran defisit (3 tahun terakhir)

Untuk meningkatkan kapasitas pembiayaan ini, Pemerintah Kabupaten Wonosobo

mencari alternatif sumber-sumber pembiayaan yang dapat digunakan untuk menutup

anggaran defisit. Alternatif sumber pembiayaan antara lain dari Sisa Lebih Pembiayaan

Anggaran Tahun Lalu (SiLPA) tahun sebelumnya, penerimaan dana cadangan, penerimaan

pinjaman dan, hasil penjualan kekayaan daerah yang dipisahkan dan penerimaan