(STUDI KASUS PT. MITRA SARANA PURNAMA)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

PETRUS KELIK SUDARYANTO NIM : 99 1334 115

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

PENJUALAN

(STUDI KASUS PT. MITRA SARANA PURNAMA)

Oleh :

Petrus Kelik Sudaryanto NIM : 99 1334 115

Telah disetujui oleh :

Pembimbing

PENJUALAN

(STUDI KASUS PT. MITRA SARANA PURNAMA) Dipersiapkan dan ditulis oleh :

Petrus Kelik Sudaryanto NIM : 991334115

Telah dipertahankan di depan Panitia Penguji Pada tanggal 4 Desember 2006 dan dinyatakan telah memenuhi syarat

Susunan Panitia Penguji :

Nama Lengkap Tanda Tangan

Ketua : Drs. Sutarjo Adisusilo J.R. ……….. Sekretaris : S. Widanarto P., S.Pd., M.Si. ………..

Anggota : Drs. Bambang Purnomo M.Si. ………..

Anggota : A Heri Nugroho, S.Pd., M.Si. ……….. Anggota : Ign. Bondan Suratno S. Pd.,M. Si ………..

Yogyakarta, 4 Desember 2006

Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma

Dekan,

Karya ini ku persembahkan untuk :

Gusti Yang Maha Esa yang memberikan kekuatan

Tuhan Yesus yang mendampingiku

(Alm) Mbah Hadi Gedong Kuning Eyang Ratu Begawan dan Eyang Putri

Bapak dan Ibu atas doa restunya

Istriku terima kasih atas doa dan perhatiannya

Anakku Bima dan Mariayasa terima kasih atas doa dan motivasinya

Saudaraku Joko terima kasih atas doa dan dukungannya

Sahabatku seluruh umat manusia penuh kasih

Saudara – saudaraku semua yang sangat mengharapkan

Ada rahasia dibalik kesusahan yang kita alami, ada karma

dari perbuatan yang kita lakukan

Hidup adalah rangkaian perjalanan yang harus dijalani untuk

dipahami

Semakin besar kekuatan/kekuasaan seseorang maka semakin

besar pula tanggung jawab yang harus dipikulnya

Gusti berikanlah saya pengampunan dan saya pasrahkan hidup

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 18 Desember 2005 Penulis

MENINGKATKAN VOLUME PENJUALAN

STUDI KASUS PADA PT. MITRA SARANA PURNAMA

P. KELIK SUDARYANTO UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2006

Tujuan penelitian ini adalah untuk mengetahui 1) apakah kegiatan periklanan di PT. Mitra Sarana Purnama sudah dilaksanakan secara efektif. 2) apakah kegiatan personal selling di PT. Mitra Sarana Purnama sudah dilaksanakan secara efektif. 3) apakah kegiatan promosi penjualan di PT. Mitra Sarana Purnama sudah dilaksanakan secara efektif. 4) kegiatan promosi mana yang paling efektif di antara kegiatan periklanan, personal selling, promosi penjualan.

Data yang digunakan untuk analisis ini adalah data biaya promosi tahun 1998-2005, data volume penjualan tahun 1998-2005 dan data lain yang terkait dengan analisis. Teknik pengumpulan data yang dipergunakan adalah wawancara, observasi dan dokumentasi. Teknik analisis yang dipergunakan adalah regresi linier berganda dengan uji asumsi klasik agar kesimpulan yang didapatkan tidak menyimpang dari ketentuan yang ada.

P. Kelik Sudaryanto Universitas Sanata Dharma

Yogyakarta 2006

The aim of the reaserch is to get know: 1) whether advertising activity at PT. Mitra Sarana Purnama has been done effictively. 2) whether personal selling activity at PT. Mitra Sarana Purnama has been done effetively. 3) whether sales promotion selling activity at PT. Mitra Sarana Purnama has been done effectively. 4) which the most effective means of promotion activity between advertising, personal selling and sales promotion activity.

Data used for this reaserch for this analysis is promotion cost data of 1998 until 2005, selling volume data of 1998 until 2005 and other data connected with the analysis. Technique for data collection are interview, observation, and documentation. Tehnique of analysis is multiple linier regression with classical hypotesis test in order to acquire obtained summation wich is not pervert from hand rule.

skripsi yang berjudul “ ANALISIS TERHADAP EFEKTIVITAS KEGIATAN PROMOSI UNTUK MENINGKATKAN VOLUME PENJUALAN“ di PT. Mitra Sarana Purnama. Skripsi ini disusun untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma.

Penulis menyadari bahwa proses menyelesaikan penulisan skripsi ini tidak lepas dari bantuan dan kerja sama banyak pihak. Oleh karena itu penulis menyampaikan rasa syukur dan terima kasih kepada :

1. Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. Ketua Program Studi Pendidikan Akuntansi Universitas Sanata Dharma. 4. Bapak Drs. Bambang Purnomo M.Si., selaku Dosen Pembimbing yang

dengan sabar memberikan petunjuk, pengarahan, dan bimbingan dalam menyelesaikan skripsi ini.

5. Bapak Ign. Bondan Suratno, S.Pd., M. Si selaku dosen tamu penguji. 6. Bapak A. Heri Nugroho, S.Pd., selaku dosen tamu penguji.

7. Bapak Ipung Kurnia MBA selaku pimpinan PT Mitra Sarana Purnama yang telah memberikan ijin kepada penulis untuk melakukan penelitian. 8. Bapak Martius selaku manajer Keuangan yang telah banyak memberikan

pengarahan dan bimbingannya dalam penelitian.

9. Bapak dan Ibu tercinta atas doa, kasih sayang dan semua dukungan motivasi yang telah diberikan dalam penyelesaian skripsi ini.

everything…

13.Saudaraku Joko, atas doa dan dukungannya dalam penyelesaian skripsi ini.

Terima kasih, akhirnya aku lulus juga…

14.Eko dan Mulat terima kasih atas bantuan dukungan semangat yang telah diberikan. Thanks my friend…

15.Teman-teman seperjuangan PAK C-99 (Pertemanan kita tidak cukup disini khan ?terutama Paylul alias Rius ? …

16.Semua pihak yang telah membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna oleh karena itu saran dan kritik yang membangun sangat penulis harapkan. Akhir kata, penulis mengharapkan semoga skripsi ini bermanfaat bagi semua pihak yang berkepentingan.

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

ABSTRAK ... vii

ABSTACK ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xv

DAFTAR TABEL... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 3

C. Batasan Masalah ... 3

D. Rumusan Masalah ... 4

E. Tujuan Penelitian ... 5

F. Manfaat Penelitian ... 5

2. Konsep Promosi ... 9

B. Biaya Pemasaran ... 10

C. Efektivitas dan Efisiensi... 12

D. Kajian Penelitian Yang Relevan ... 13

E. Kerangka Berpikir ... 13

F. Hipotesis ... 15

BAB III METODELOGI PENELITIAN ... 16

A. Jenis Penelitian ... 16

B. Tempat Dan Waktu Penelitian ... 16

C. Subjek Dan Objek Penelitian ... 16

D. Populasi dan Sampel ... 17

E. Data Yang Diperlukan ... 17

F. Paradigma Penelitian ... 18

G. Teknik Pengumpulan Data... 19

H. Teknik Analisis Data... 19

1. Uji Normalitas ... 19

2. Uji Linier ... 20

3. Uji Multikolinieritas ... 21

A. Sejarah Singkat Perusahaan ... 26

B. Struktur Organisasi ... 27

C. Produksi ... 29

D. Pemasaran ... 30

1. Daerah Pemasaran ... 30

2. Metode Promosi ... 32

3. Penetapan Harga... 35

4. Saluran Distribusi... 35

5. Pihak-Pihak Yang Mempunyai Hubungan Istimewa... 38

BAB V ANALISIS DATA DAN PEMBAHASAN ... 39

1. Deskripsi Data ... 39

a. Penjualan PT. Mitra Sarana Purnama ... 39

b. Kegiatan Promosi PT. Mitra Sarana Purnama ... 39

2. Pengujian Prasyarat Analisis ... 45

a. Uji Normalitas ... 43

b. Uji Linier ... 44

c. Uji Multikolinieritas ... 45

d. Uji Autokorelasi ... 45

BAB VI PENUTUP ... 55

A. Kesimpulan ... 55

B. Keterbatasan ... 56

C. Saran-Saran ... 57

Gambar III.1 ... 18

Gambar IV.1 ... 28

Gambar IV.2 ... 31

Tabel IV.1 ... 26

Tabel IV.2 ... 29

Tabel IV.3 ... 38

Tabel V.1 ... 39

Tabel V.2 ... 40

Tabel V.3 ... 42

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ilmu dan teknologi dewasa ini mendorong setiap

perusahaan untuk semakin kompetitif dalam menghadapi persaingan global.

Untuk dapat bertahan dalam persaingan PT. Mitra Sarana Purnama harus

mampu meningkatkan efisiensi dan efektivitasnya serta strategi-strategi untuk

mempertahankan posisi pasarnya. Semakin ketatnya persaingan dalam hal

merebut hati para calon pembeli merupakan hal yang perlu mendapatkan

perhatian yang serius, terutama bagi departemen pemasaran yang mempunyai

tujuan meningkatkan volume penjualan yang menguntungkan dan untuk

memenuhi kebutuhan jangka panjang yang berupa informasi produk dan

pemenuhan terhadap produk itu sendiri.

Kegiatan pemenuhan informasi produk dijalankan oleh sebagian

departemen pemasaran. Departemen pemasaran terutama pada bagian

departemen promosi dituntut untuk dapat memenuhi kebutuhan konsumen

akan informasi suatu produk dan apa yang menjadi kebutuhan konsumen.

Bagian promosi berusaha bagaimana mengomunikasikan suatu produk kepada

konsumen. Ada berbagai metode promosi yaitu : publikasi, periklanan,

promosi penjualan, dan penjualan perseorangan. Kegiatan promosi yang

paling efektif adalah kegiatan promosi yang memberikan kontribusi yang

kegiatan promosi mana yang memberikan kontribusi besar terhadap

peningkatan penjualan diperlukan suatu analisa.

Dalam penyusunan kegiatan promosi mana yang paling efektif yang perlu

diperhatikan adalah efisiensi biaya pada bagian tersebut. Anggaran biaya

promosi membantu pihak manajemen promosi dalam membuat

perbandingan-perbandingan periodik dengan biaya sesungguhnya, dengan maksud untuk

mengukur pelaksanaan dalam mengoreksi ketidakefisienan bagian tersebut.

Penyimpangan-penyimpangan pada bagian promosi baik yang

menguntungkan maupun yang tidak menguntungkan akan dianalisa untuk

mengetahui terjadinya penyimpangan dan kemudian ditentukan tindak

lanjutnya.

Dari uraian di atas jelas bahwa PT. Mitra Sarana Purnama harus

melakukan pemilihan alternatif kegiatan promosi yang paling efektif serta

melakukan efisiensi untuk dapat menghadapi konsumen yang selektif dan

dalam upaya untuk mendukung tujuan usaha pemasaran yaitu menambah

volume penjualan yang menguntungkan. Efektivitas kegiatan promosi yang

dapat dilihat melalui pemilihan alternatif kegiatan promosi perlu dianalisa

untuk mengetahui tingkat keberhasilannya yang akan berguna sebagai

masukan bagi pembuat keputusan dalam meninjau kebijakan yang telah

dilaksanakan. PT. Mitra Sarana Purnama merupakan distributor tunggal untuk

produk sirup Marjan, Squash Jeruk dan berbagai aneka produk lain dan juga

berfungsi untuk memberikan informasi kepada PT. Lasallefood Indonesia

yang dipesan. Pada waktu krisis moneter terjadi harga barang produksi

mengalami kenaikan dan daya beli masyarakat berkurang, sedangkan banyak

pesaing yang memproduksi dengan jenis yang sama. Terutama pada waktu

hari raya dan libur, selama enam tahun apakah kegiatan promosi efektif dan

efisiensi biaya promosi dapat meningkatkan volume penjualan? Untuk

maksud tersebut penulis akan mencoba mengadakan penelitian tentang

ANALISIS TERHADAP EFEKTIVITAS KEGIATAN PROMOSI UNTUK

MENINGKATKAN VOLUME PENJUALAN

B. Identifikasi Masalah

Kegiatan pemasaran adalah kegiatan yang paling membutuhkan banyak

biaya, terutama publikasi, periklanan, promosi penjualan, dan penjualan

perseorangan. Diperlukan suatu analisa untuk memilih kegiatan pemasaran

yang paling efektif yang memberikan kontribusi yang paling besar dengan

biaya yang relatif kecil. Kontribusi yang paling jelas adalah dengan melihat

kenaikan volume penjualan.

C. Batasan Masalah

Penulis dalam menganalisa efektivitas kegiatan promosi, yaitu memilih

kegiatan promosi yang paling efektif terhadap volume penjualan, membatasi

pada tiga kegiatan promosi yaitu periklanan, personal selling, dan promosi

oleh perusahaan-perusahaan sebagai kegiatan promosinya, serta mengandung

biaya yang relatif besar, sedang kegiatan promosi publikasi secara teori

merupakan kegiatan promosi yang tidak dibayar dan sering menjadi kegiatan

yang menyatu dengan kegiatan promosi lainnya.

Biaya-biaya dalam departemen pemasaran sangatlah banyak. Dengan

menyadari hal tersebut, penulis membatasi bahasan dalam penelitian ini

khusus pada biaya-biaya yang terjadi dalam bagian promosi, yang dapat

digunakan untuk menganalisa efektivitas biaya promosi dalam perusahaan

manufaktur.

D. Rumusan Masalah

Berdasarkan latar belakang masalah seperti tercantum, di atas maka

masalah-masalah yang akan diangkat adalah :

1. Apakah kegiatan periklanan sudah dilaksanakan dengan efektif ?

2. Apakah kegiatan personal selling sudah dilaksanakan dengan efektif ?

3. Apakah kegiatan promosi penjualan sudah dilaksanakan dengan efektif ?

4. Kegiatan promosi manakah di antara periklanan, personal selling dan

promosi penjualan yang paling efektif dalam meningkatkan volume

E. Tujuan Penelitian

1. Untuk mengetahui apakah periklanan pada PT. Mitra Sarana Purnama

sudah dilaksanakan secara efektif

2. Untuk mengetahui apakah kegiatan personal selling pada PT. Mitra Sarana

Purnama sudah dilaksanakan secara efektif

3. Untuk mengetahui apakah promosi penjualan pada PT. Mitra Sarana

Purnama sudah dilaksanakan secara efektif

4. Untuk mengetahui kegiatan promosi manakah di antara periklanan,

personal selling, dan promosi penjualan yang paling efektif dalam

meningkatkan volume penjualan tahun 1998-2005.

F. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi :

1. Perusahaan

Hasil penelitian ini diharapkan dapat dipakai sebagai bahan pertimbangan

dan masukan dalam mengambil keputusan dan kebijaksanaan bagi

kepentingan perusahaan, dalam hal efektivitas kegiatan promosi dan

efisiensi biaya promosi yang dikeluarkan

2. Universitas Sanata Dharma

Sebagai bahan referensi bagi mahasiswa yang mengadakan penelitian

sejenis dan untuk menambah koleksi karya ilmiah perpustakaan

3. Penulis

Penulis dapat mengembangkan ilmu yang pernah didapat selama kuliah

BAB II

TINJAUAN PUSTAKA

A. Konsep Pemasaran dan Promosi

1. Konsep Pemasaran

Pemasaran adalah kegiatan manusia yang diarahkan pada usaha

untuk memuaskan keinginan dan kebutuhan konsumen melalui proses

pertukaran (Philip Kotler-Basu Swasta, 1984:5). Sedangkan W.J. Stanton

dalam buku yang sama mengatakan bahwa :

“Pemasaran merupakan sistem dari keseluruhan usaha yang ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang atau jasa yang dapat memuaskan kebutuhan konsumen kepada pembeli yang ada maupun pembeli potensial ”.

Menurut Frank Bradley (1995:638):

“ Advertising is an personal form communication which user different forms of print and broadcast media. “

sedangkan menurut Peter dan James (2001:119):

“Advertising seeks to promote the sellers product by means of printed and elektronic media. This is justified on the grounds that massage can reach large number of people and inform, persuade, and remind them about the firm offerings. The traditional way of defining advertising is as follows: it is any paid form of nonpersonal presentation of ideas, goods, and services by an identified sponsor.”

Perusahaan selain harus memahami konsep pemasaran, juga harus

mengetahui variabel-variabel yang dipakai untuk memenuhi dan melayani

kebutuhan konsumen. Variabel-variabel tersebut adalah : produk, harga,

mix adalah kombinasi dari empat kegiatan yang merupakan inti dari sistem

pemasaran yakni produk, struktur harga, kegiatan promosi dan sistem

distribusi (Basu Swasta-Irawan, 1975:78).

2. Konsep Promosi

Seperti pendapat Martin L. Bell dalam buku Manajemen Pemasaran

Modern (Basu Swasta-Irawan, 1983:343) promosi adalah semua jenis

kegiatan pemasaran yang ditujukan untuk mendorong permintaan. Sedang

Wiliam G. Nickels dalam buku yang sama mendefinisikan promosi

sebagai arus informasi atau persuasi satu arah yang dibuat untuk

mengarahkan seseorang atau organisasi kepada tindakan yang

menciptakan pertukaran (Basu Swasta-Irawan, 1985:349)

Menurut Stanton (1986:141) dalam bukunya yang berjudul Prinsip

Pemasaran, pada dasarnya promosi merupakan kegiatan komunikasi.

Proses komunikasi menyalurkan empat unsur yakni: pesan (massage),

sumber (source) pesan, saluran (channel) komunikasi, dan penerima

(reciever). Promosi mendasarkan pada tujuan-tujuan yaitu : merubah

tingkah laku dan pendapat, memberitahu, membujuk, mengingatkan (Basu

Swasta-Irawan, 1985:353-355).

Promosi mempunyai variabel-variabel yang saling membaur yang

disebut promotional mix. Promotional Mix adalah kombinasi yang paling

baik dari variabel-variabel periklanan, personal selling, dan alat promosi

lainnya, yang semuanya direncanakan untuk mencapai tujuan program

memunculkan perbedaan biaya yang dikeluarkan dan metode yang

dijalankan dalam pencapaian tujuan yang sama.

B. Biaya Pemasaran

Dalam penelitian ini yang menjadi obyek penelitian adalah biaya

pemasaran, dengan pendekatan akuntansi. Biaya pemasaran dengan

pendekatan akuntansi merupakan biaya-biaya yang dipergunakan

departemen-departemen pemasaran yang menyebabkan produk terjual. Dari segi mulainya,

pengertian biaya pemasaran adalah semua biaya yang terjadi dalam rangka

memasarkan produk atas barang dagang dimana biaya tersebut timbul saat

produk atau barang dagangan siap dijual sampai dengan diterimanya hasil

penjualan menjadi kas. (Supriono, 1982:193). Sedang menurut Mulyadi

(1985:221) adalah sebagai berikut: “Biaya pemasaran adalah semua biaya

yang sejak produk selesai diproduksi dan disimpan dalam gudang sampai

produk tersebut diubah kembali dalam bentuk uang tunai.

Dari pengertian tentang biaya pemasaran di atas maka dapat

disimpulkan bahwa biaya pemasaran jumlahnya banyak, yaitu biaya-biaya

yang dikeluarkan untuk kegiatan-kegiatan promosi, penggudangan,

pengepakan, penyimpanan penjualan, pemberian kredit, penagihan dan

sebagainya. Untuk membantu dalam analisa efisiensi, biaya pemasaran

tersebut dikelompokkan menurut aktivitas atau fungsinya.

Mulyadi mengelompokkan menjadi dua yaitu : a) biaya untuk

mendapatkan pesanan (order getting cost) adalah semua biaya yang

tersebut adalah gaji wiraniaga (salles person), komisi penjualan dan

biaya-biaya untuk mengumpulkan uang dari pembeli. Mulyadi menggolongkan

biaya pemasaran menurut fungsinya, yakni menjadi enam fungsi. Enam

fungsi tersebut adalah a) fungsi biaya penjualan, b) fungsi biaya advertensi, c)

fungsi biaya penggudangan, d) fungsi biaya pembungkusan dan pengiriman,

e) fungsi biaya kredit dan penagihan, f) fungsi biaya akuntansi pemasaran.

Supriyono (1982:192) menggolongkan biaya pemasaran menjadi dua yaitu

: a) biaya untuk memperoleh atau menimbulkan pesanan (order aquiring cost,

atau order getting cost), dan biaya untuk melayani pesanan (order filling

cost).

Dalam hubungannya dengan kegiatan pemasaran, biaya pemasaran

digolongkan menjadi dua yaitu : a) biaya pemasaran langsung. Biaya

pemasaran langsung adalah biaya pemasaran yang terjadi atau manfaatnya

dapat diidentifikasi ke obyek atau pusat biaya tertentu. b) biaya pemasaran

tidak langsung adalah biaya pemasaran yang terjadi atau manfaatnya tidak

dapat diidentifikasi secara langsung kepada obyek atau pusat biaya tertentu,

misalnya pada fungsi pemasaran. Dalam hubungannya dengan variabilitas

biaya terhadap volume/kegiatannya, biaya pemasaran dikelompokkan menjadi

dua yaitu : a) biaya pemasaran tetap.

Biaya pemasan tetap adalah biaya pemasaran yang jumlah totalnya

tidak berubah (konstan) dengan adanya perubahan kegiatan atau volume

pemasaran sampai tingkat tertentu contohnya, biaya pemasaran tetap adalah

pemasaran variabel adalah biaya pemasaran yang jumlahnya berubah secara

proporsional dengan perubahan volume/kegiatan pemasaran, makin besar

volume/kegiatan semakin besar jumlah biaya pemasaran variabelnya,

demikian pula sebaliknya. (Supriyono, 1982:198). Klasifikasi biaya tetap dan

variabel bermanfaat untuk mengendalikan biaya pemasaran dalam mengambil

keputusan untuk memasuki atau meninggalkan wilayah tertentu, menetapkan

metode baru dalam menambah suatu lini produk (Matz-Usry, 1990:231).

C. Efektivitas dan Efisiensi

Efektivitas adalah hubungan antara keluaran suatu pusat

pertanggungjawaban dengan sasaran yang harus dicapainya (Antony-Dearden,

1987:201). Efektivitas sering dinyatakan dengan angka (kualitatif), akan tetapi

suatu keluaran dan sasaran sering sulit dikuantitatifkan sehingga sering kali

tingkat efektivitas dinyatakan dalam besaran kualitatif seperti baik atau tidak

baik saja.

Efisiensi adalah perbandingan antara keluaran dengan masukan, atau

jumlah keluaran yang dihasilkan dari suatu unit input yang kita gunakan

(Antony-Dearden 1987:200).

Pada kebanyakan pusat pertanggungjawaban pengukuran efisiensi

dapat dikembangkan dengan cara membandingkan antara kenyataan biaya

yang dipergunakan dengan standar pembiayaan yang telah ditetapkan yaitu

gambaran tentang tingkat biaya tertentu yang dapat mengekspresikan berapa

D. Hipotesis

Berdasar uraian kerangka teoritik di atas maka dapat diambil hipotesis

sebagai berikut :

Ada pengaruh antara volume penjualan dengan biaya iklan.

Ada pengaruh antara volume penjualan dengan biaya personal selling.

Ada pengaruh antara volume penjualan dengan biaya promosi

penjualan.

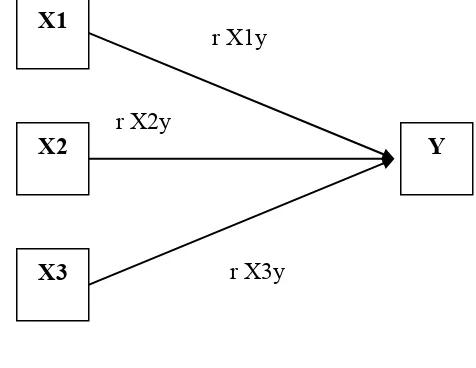

E. Paradigma Penelitian

Keterkaitan antara variabel yang satu dengan yang lain dapat digambarkan

sebagai berikut :

r X2y : Hubungan antara biaya personal selling dengan volume penjualan

r X3y : Hubungan antara biaya promosi dengan volume penjualan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang diambil adalah studi kasus. Yaitu penelitian yang

mengambil suatu perusahaan untuk masalah yang akan diteliti. Hasil

kesimpulan tentunya hanya berlaku bagi perusahaan yang bersangkutan.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

PT. Mitra Sarana Purnama di Jakarta

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Maret 2006

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

- Pimpinan Perusahaan

- Staf Bagian Keuangan

- Staf bagian Pemasaran (promosi)

2. Obyek Penelitian

1. Biaya periklanan

2. Biaya personal selling

4. Anggaran biaya pemasaran

D. Populasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau

subyek yang menjadi kualitas dan karakteristik tertentu yang diterapkan

oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiono

2004:72). Populasi dalam penelitian ini adalah data-data biaya promosi,

penjualan, pemasaran, dan data-data yang terkait lainnya.

2. Sampel

Sampel adalah sebagian dari populasi (Sudjana1996:5), sampel

penelitian ini adalah seluruh data yang ada pada obyek penelitian dari

tahun 1998-2005 yang telah didokumentasikan. Metode pengambilan

sampel didasarkan pada metode purposive sampling karena awal

dimulainya krisis ekonomi perusahaan mempunyai kebijakan yang baru,

dan dengan keterbatasan wewenang, waktu dan biaya penelitian.

E. Data yang diperlukan

1. Gambaran Umum Perusahaan

2. Volume Penjualan

3. Distribusi Anggaran Biaya Pemasaran

4. Biaya Promosi Sesungguhnya

F. Teknik Pengumpulan Data

1. Wawancara

Peneliti bertanya-jawab langsung dengan subyek penelitian dalam

hal ini pimpinan perusahaan atau staf yang ditunjuk untuk memperoleh

data tentang gambaran umum perusahaan.

2. Dokumentasi

Peneliti mengumpulkan, mempelajari data atau catatan-catatan

perusahaan untuk memperoleh data tentang biaya-biaya promosi, volume

penjualan, anggaran dan distribusi anggaran serta data kapasitas dari staf

keuangan dan staf promosi.

3. Observasi

Peneliti mengadakan pengamatan langsung terhadap kegiatan promosi,

misalnya kegiatan promosi penjualan atau kegiatan personal selling.

G. Teknik Analis Data

Untuk menjawab permasalahan diperlukan biaya promosi yang paling

efektif yaitu dengan menggunakan analisa regresi linier ganda. Sebelum

masuk ke regresi linier berganda diperlukan uji beberapa variabel agar

kesimpulan yang didapat tidak menyimpang dari ketentuan.

1. Uji Normalitas

Uji ini dilakukan untuk mengetahui kondisi masing-masing variabel

apakah normal atau tidak. Uji normalitas dalam penelitian ini

program SPSS. Data yang telah didapatkan harus diuji apakah

berdistribusi normal atau tidak. Jika datanya tidak berdistribusi secara

normal maka validitas kesimpulan yang akan dihasilkan menjadi

berkurang.

2. Uji Linier

Uji linier bertujuan untuk mengetahui apakah ada hubungan atau tidak

antara variabel-variabel bebas dengan variabel terikat. Hubungan yang

terjadi adalah hubungan per variabel yaitu variabel biaya iklan, biaya

personal selling, biaya promosi penjualan. Uji linier ini dilakukan dengan

bantuan program SPSS dan digunakan statistik uji f dengan tingkat

signifikasi 5% dan derajat koefisien n-k-1.

Interpretasi atau penafsiran nilai r dari tabel SPSS adalah sebagai

berikut :

r = 0 ( tidak ada pengaruh)

r = 0,0 – 0,5 (pengaruh lemah)

r = 0,5 – 0,8 (pengaruh sedang)

r = 0,8 – 1 (pengaruh sempurna)

(Anderson-Clove,1986:538)

Keterangan :

Jika nilai r = 0 artinya tidak ada pengaruh sama sekali antara variabel

Jika nilai r > 0, artinya ada pengaruh linier positif. Semakin besar

variabel independen X semakin besar pula nilai variabel dependen Y

atau semakin kecil nilai variabel X semakin kecil pula nilai variabel Y.

Jika nilai r < 0, telah terjadi pengaruh linier negatif. Semakin kecil

nilai variabel X semakin besar nilai variabel Y, atau semakin besar

nilai variabel X semakin kecil nilai variabel Y.

Ho : r = 0 (tidak ada pengaruh antara biaya iklan, biaya

personal selling, biaya promosi penjualan dengan

volume penjualan )

H1 : r ≠ 0 (ada pengaruh antara biaya iklan, biaya personal

selling, biaya promosi penjualan dengan volume

penjualan)

Dipilih level of significance (∞) = 10%, artinya jika terjadi kesalahan

diharap hanya 10%. Diagram yang dipakai berbentuk two tail maka

level of significance adalah 0,05.

3. Analisa Regresi Linier Berganda

Analisa regresi linier berganda untuk mengetahui hubungan antara biaya

periklanan, biaya personal selling, dan biaya promosi penjualan dengan

volume penjualan, memperoleh kegiatan promosi yang paling efektif,

Koefisien kegiatan promosi yang terbesar yang dipilih, memberikan

kontribusi terbesar dalam meningkatkan volume penjualan dengan cara :

a. Menentukan permasalahan Y= a + bx1 + cx2 + dx3.

(Zaenal Mustafa, 1995:105)

Keterangan:

Y = Volume Penjualan

X1 = Biaya Periklanan

X2 = Biaya Personal Selling

X3 = Biaya Promosi Penjualan

e = Komponen kesalahan random (random eror)

Setelah diperoleh persamaan regresi Y = a+bX1+cX2+dX3,

misalnya diperoleh persamaan Y = 101+2X1-2,3X2+15X3, maka

dapat diinterpretasikan sebagai berikut: bilangan 101 berarti tanpa

adanya periklanan (X1), personal selling (X2), dan promosi penjualan

(X3), perusahaan secara tetap akan memperoleh volume penjualan

sebesar 101. jika X2 dan X3 konstan maka 2 dalam persamaan di atas

merupakan koefisien regresi linier yang mengukur besar nilai

dependen (Y) sehubungan dengan variabel independen (X1). Berarti

kenaikan biaya periklanan Rp. 1,- akan menyebabkan volume

penjualan naik Rp. 2,- jika X1 dan X3 konstan maka -2,3 dalam

persamaan tersebut merupakan koefisien regresi linier yang mengukur

besarnya nilai variabel dependen Y sehubungan dengan variabel

independen X2. Berarti kenaikan biaya personal selling Rp. 1,- akan

menyebabkan volume penjualan turun Rp. 2,3. jika X1 dan X3 konstan

maka nilai 15 dalam persamaan tersebut merupakan koefisien regresi

dengan variabel independen X3. berarti kenaikan biaya promosi

penjualan sebesar Rp. 1,- akan menyebabkan volume penjualan naik

sebesar Rp.

15,-b. Membandingkan koefisien X1, koefisien X2, dan koefisien X3 dalam

persamaan regresi linier ganda. Koefisien kegiatan promosi (X) yang

terbesar yang dipilih, yaitu yang memberikan kontribusi terbesar dalam

meningkatkan volume penjualan (Y).

4. Uji Multikolinieritas

Multikolinieritas adalah situasi adanya hubungan variabel-variabel bebas

di antara satu dengan yang lainnya, dalam hal ini disebut variabel bebas

tidak ortogonal. Ortogonal adalah variabel bebas yang nilai korelasinya

sama dengan nol. Bila terdapat korelasi yang sempurna di antara sesama

variabel bebas itu sama dengan satu maka koefisien regnya tidak dapat

ditaksir dan nilai standar erornya setiap koefisien regnya menjadi tidak

berhingga. Perhitungan uji multikolinieritas menggunakan tabel

perhitungan koefisien kolom Collinearity Statistics pada VIF. Jika VIF > 5

ada multikolinieritas yang serius. Biaya Iklan, biaya personal selling, biaya

promosi penjualan merupakan kesatuan anggaran dari fungsi promosi.

Pengalokasian biaya iklan, biaya personal selling, biaya promosi penjualan

dibagi menurut prioritas dan sesuai dengan anggaran yang telah

ditetapkan. Uji multikolinieritas mencoba untuk mendeteksi ada tidaknya

multikolinieritas yang serius di antara biaya yang telah terjadi dan dapat

5. Uji Autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu dengan yang lain. Uji autokorelasi yang dilakukan adalah

uji Durbin Watson (DW).Hipotesis yang diuji adalah

Ho = 0 tidak ada autokorelasi

Ho > 0 ada autokorelasi positif

Keputusan ada tidaknya autokorelasi adalah :

• Bila DW lebih besar daripada batas atas (upper bound, U ), maka

koefisien autokorelasi sama dengan Nol. Artinya tidak ada autokorelasi

positif.

• Bila DW lebih rendah daripada batas bawah (lower bound, L)

koefisien autokorelasi lebih besar dari pada nol. Artinya ada

autokorelasi positif.

• Bila DW terletak di antara batas atas dan batas bawah, maka tidak

dapat disimpulkan.

6. Uji Heteroskedastisitas

Heteroskedastisitas adalah suatu keadaan di mana varian dari kesalahan

pengganggu tidak konstan untuk semua variabel bebas. Artinya setiap

varian mempunyai reabilitas yang berbeda akibat perubahan dalam kondisi

yang melatarbelakangi tidak terangkum dalam spesifikasi model.

Ada berbagi metode yang digunakan untuk menguji ada tidaknya situasi

Heteroskedastisitas dalam varian eror term suatu model regresi. Di dalam

samples sehingga di dapatkan nilai chi-square dan membandingkan

dengan nilai kritis (dengan derajat kepercayaan, dan derajat kebebasan).

Uji heteroskedastisitas dilakukan dengan menggunakan beberapa metode

yang dilakukan agar mendapatkan hasil yang benar dan tepat. Metode

yang dilakukan dengan metode Friedman Test dan Kendall's W Test.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perusahaan

PT Mitra Sarana Purnama didirikan berdasarkan akta Notaris Maria

Kristina Soeharyo, SH nomor 27 tanggal 20 Maret 2985 dan telah mendapat

persetujuan dari Menteri Kehakiman Republik Indonesia tanggal 11 Juli 1985

nomor C2-3970.HT.01.01.TH.85. Anggaran dasar perusahaan telah

mengalami beberapa kali perubahan, terakhir dengan akta notaris Maria

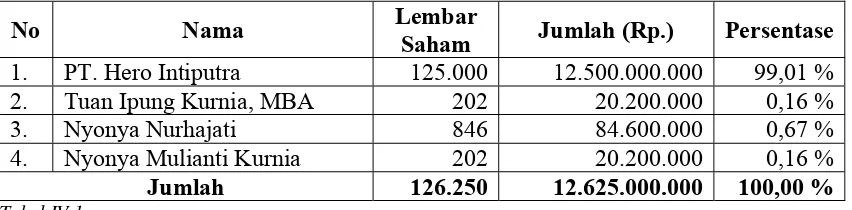

Kristina Soeharyo, SH nomor 31 tanggal 29 April 1998. Kepemilikan modal

PT. Mitra Sarana Purnama sesuai dengan akta perubahan terakhir dari notaris

Maria Kristina Soeharyo. SH nomor 31 tanggal 29 April 1998 modal dasar

perusahaan Rp. 20.000.000.000,00 telah ditempatkan dan disetor penuh

sebesar Rp. 12.625.000.000,00 yang terdiri dari 126.250 lembar saham dengan

nilai nominal Rp.100.000,00 sebagai berikut :

No Nama Lembar

Saham Jumlah (Rp.) Persentase

1. PT. Hero Intiputra 125.000 12.500.000.000 99,01 %

2. Tuan Ipung Kurnia, MBA 202 20.200.000 0,16 %

3. Nyonya Nurhajati 846 84.600.000 0,67 %

4. Nyonya Mulianti Kurnia 202 20.200.000 0,16 %

Jumlah 126.250 12.625.000.000 100,00 %

Tabel IV.1

Kepemilikan Modal PT. Mitra Sarana Purnama

Ruang lingkup perusahaan meliputi perdagangan ekspor, impor dan

interinsulair baik untuk perhitungan sendiri maupun atas dasar komisi untuk

distributor dari rupa-rupa barang dagangan, selain itu PT. Mitra Sarana

Purnama juga menjalankan usaha dibidang keagenan/perwakilan dari

perusahaan/perseroan lain baik dalam maupun luar negeri.

Berdasarkan akta perubahan yang terakhir yaitu dari Notaris Maria

Kristina Soeharyo. SH tanggal 29 April 1998 nomor 31, susunan pengurus PT.

Mitra Sarana Purnama adalah sebagai berikut:

o Komisaris Perseroan : Nyonya Nurhajati

o Direktur utama Perseroan : Tuan Ipung Kurnia, MBA

o Direktur Perseroan : Nyonya Mulianti Kurnia

B. Struktur Organisasi

Organisasi digunakan sebagai alat untuk mencapai tujuan yang

dikehendaki organisasi yaitu suatu kerja sama orang-orang atau sekelompok

orang dengan menggunakan dana, alat, teknologi dan mau terikat dengan

peraturan-peraturan serta lingkungan tertentu. Struktur organisasi berfungsi

sebagai bagian yang mengatur, memberi wewenang, tanggung jawab dan

menghubungkan tiap bagian departemen.

Bentuk organisasi PT. Mitra Sarana Purnama adalah struktur organisasi

line (garis). Bentuk organisasi ini meletakkan kekuasaan dan tanggung jawab

ada pada suatu pimpinan masing-masing cabang dan bertanggung jawab pada

masing-masing departemen. Adapun bagan struktur organisasi PT. Mitra

25

Kepala Cabang Jakarta Kepala Cabang Bandung Kepala Cabang Solo

C. Produksi

PT. Mitra Sarana Purnama adalah distributor tunggal untuk produk

Sirup Marjan yang mempunyai rasa beraneka ragam, di antaranya adalah rasa

melon, Strawberry, Cocopandan, Lyche, Markisa, Rose, Vanila, Grenadine,

Mocca dan aneka Milksirup seperti : Milkrose, Milkmelon, dan Milkstroberi.

Selain yang dipasarkan seperti di atas juga memasarkan Sunquik. Sunquik

adalah minuman squash rasa aneka jeruk seperti Sunquik Mandarin, Sunquik

Mixfruit dan Sunquik Orange. PT. Mitra Sarana Purnama juga memasarkan

Mayonase yang digunakan untuk bahan pembuatan burger, roti, salad dan

lain-lain. Mayonase yang diproduksi mempunyai tiga jenis di antaranya :

Mustard, Thousand Island, Blue Cheese. Produk yang terakhir dipasarkan oleh

PT. Mitra Sarana Purnama adalah Miso. Seperti yang kita kenal di Indonesia

tauco, miso sama seperti tauco hanya saja dalam Bahasa Jepang. Sejenis

kacang kedelai yang difermentasikan dan dikemas dalam botol.

No. Nama Produk No. Nama Produk

1. Sirup Strawberry 11. Milksirup Rose

2. Sirup Vanilla 12. Milksirup Melon

3. Sirup Mocca 13. Milksirup Strawberry

4. Sirup Rozen 14. Milksirup Cocopandan

5. Sirup Cocopandan 15. Milksirup Lychee

6. Sirup Fruit Punch 16. Sunquik Mandarin

7. Sirup Grenadine 17. Sunquik Mixfruit

8. Sirup Lychee 18. Sunquik Orange

9. Sirup Orange 19. Mayonase

D. Pemasaran

1. Daerah Pemasaran

PT. Mitra Sarana Purnama memasarkan produknya ke daerah Jawa

melalui cabang perusahaan yang berkedudukan di Jakarta, Bandung, Solo

dan rekanan perusahaan di Surabaya yaitu PT. Puji Surya Indah. PT. Mitra

Sarana Purnama membagi daerah-daerah pemasarannya sebagai berikut :

a. Daerah Jakarta meliputi :

o Lampung

o Banten

o JABODETABEK

b. Daerah Bandung meliputi

o Bandung

o Jawa Barat

c. Daerah Solo meliputi :

o Daerah Istimewa Yogyakarta

o Jawa Tengah

d. Surabaya

o Jawa Timur

Skema mengenai sistem pemasaran PT. Mitra Sarana Purnama terlihat

Bagan Sistem Pemasaran

PT. Mitra Sarana Purnama

PT. Mitra Sarana Purnama

Sistem Pemasaran PT. Mitra Sarana Purnama

2. Metode Promosi

Promosi adalah arus informasi satu arah untuk mengarahkan pada

tindakan pertukaran dalam pemasaran. Dalam rangka meningkatkan

volume penjualan maka media promosi yang digunakan PT. Mitra Sarana

Purnama yaitu :

a. Advertensi

b. Promosi Penjualan

c. Personal Selling

a. Advertensi

Salah satu usaha untuk meningkatkan volume penjualan

dengan menempuh jalan promosi dengan advertensi. Advertensi

merupakan alat untuk menyampaikan informasi, alat untuk

membujuk, mempengaruhi sikap dan perilaku penerima informasi

dengan maksud agar terjadi pertukaran yang memuaskan. Adapun

media advertensi yang digunakan PT. Mitra Sarana Purnama

adalah :

1. Iklan Media Cetak

a. Surat Kabar

o Kompas

o Koran SINDO

o The Jakarta Post

o Media Indonesia

o Bisnis Indonesia

2. Iklan Media Elektronik

a. Radio

o El Shinta Jakarta

o Prambors Jakarta

o Mara Bandung

o AZ Bandung

o Trijaya Jakarta

o Pesona FM Jakarta

b. Televisi

o Trans TV

o Indosiar

o Surya Citra Televisi Indonesia

o Rajawali Citra televisi Indonesia

o Televisi Pendidikan Indonesia

o Global Televisi

o Jack TV

c. Kalender

PT. Mitra Sarana Purnama mengeluarkan kalender untuk

promosinya. Kalender ini satu tahun sekali.

d. Alat Produksi car door

o Spanduk

o Plakat

o Dan lain-lain

e. Alat promosi material advertising

f. Sumbangan dan sponsor

b. Promosi Penjualan

Promosi penjualan ini adalah mencoba untuk memasuki

dan membujuk konsumen dengan alat serta metode yang diawasi

oleh PT. Mitra Sarana Purnama sendiri.

Promosi penjualan bertujuan untuk memberikan informasi

tentang produk yang dipasarkan perusahaan serta menstimulir

permintaan. Promosi penjualan yang digunakan PT. Mitra Sarana

Purnama berupa pameran nasional. Juga bagi para pedagang besar

juga diberikan potongan yang menarik.

c. Personal Seling

Personal Seling adalah interaksi antar individu dengan

saling bertemu muka. Ditujukan untuk menciptakan, memperbaiki,

mempertahankan hubungan pertukaran yang menguntungkan. PT.

tugas ini dengan target yang telah ditetapkan perusahaan. Para

salles ini diberikan bonus apabila dapat mencapai sesuai dengan

target yang telah ditapkan perusahaan. Para pedagang dapat

memberikan saran dan kritik kepada perusahaan baik terhadap

produk dan pelayanan yang diberikan.

3. Penetapan Harga

Kebijaksanaan harga jual yang dilaksanakan PT. Mitra Sarana

Purnama berdasarkan pada total biaya ditambah dengan sejumlah

keuntungan yang dikehendaki (Cost Plus Pricing). Dengan metode ini

diharapkan akan dicapai sasaran sebagai berikut :

a. Memperbesar volume penjualan

b. Memperbesar market share

c. Mendapatkan laba maksimal

d. Mengimbangi para pesaing

e. Mendapatkan pengembalian investasi yang ditargetkan

Penjualan perusahaan secara kredit kepada para distributor dan

pembayarannya dilakukan paling lama satu bulan. Untuk penjualannya

4. Saluran distribusi

Saluran distribusi yang dijalankan oleh PT. Mitra Sarana Purnama

pada dasarnya dapat digolongkan menjadi :

a. Saluran Distribusi Langsung

Saluran distribusi langsung adalah penyaluran yang dilakukan

secara langsung oleh PT. Mitra Sarana Purnama, tanpa melalui

perantara kepada konsumen pemakai. Adapun penyaluran secara

langsung itu ditujukan untuk :

o Konsumen akhir

o Pegawai/karyawan PT. Mitra Sarana Purnama

o Sumbangan

o Industri pemakai Kafe, Hotel, dan Restoran

b. Saluran Distribusi Tidak Langsung

Saluran distribusi tidak langsung yang dilakukan dengan melalui

beberapa pedagang perantara sebelum sampai ke konsumen. Secara

keseluruhan distribusi yang digunakan oleh PT. Mitra Sarana Purnama,

baik secara langsung maupun tidak langsung dapat digambarkan

Saluran Distribusi

PT. Mitra Sarana Purnama

Hero Supermaket Tbk Industri Pemakai

o Hotel o Restoran o Kafe

Pengecer Pengecer

Pedagang Besar

Konsumen

Gambar IV.3

Saluran Distribusi PT. Mitra Sarana Purnama

5. Pihak-Pihak Yang Mempunyai Hubungan Istimewa

PT. Mitra Sarana Purnama melakukan transaksi dengan beberapa pihak

yang mempunyai hubungan istimewa. Sifat hubungan istimewa tersebut

adalah sebagai berikut:

a. Sifat Hubungan Dengan

Perusahaan

Nama Pihak Yang Mempunyai

Hubungan Istimewa

• Pemegang saham, direktur dan komisaris

• Sebagian direktur dan

komisaris

• PT. Hero Intiputra

• PT. Hero Supermarket. Tbk

b. Sifat Transaksi Hubungan

Istimewa

• Penjual produk melalui outlet • PT. Hero Supermarket. Tbk

Table IV.3

6. Penjualan PT. Mitra Sarana Purnama Tahun 1998-2005

Penjualan PT. Mitra Sarana Purnama

Tahun 1998-2005

(Dalam Rupiah)

Nomor Tahun Jumlah

1 1998 104.452.506.878

2 1999 106.805.970.749

3 2000 108.632.151.927

4 2001 111.699.613.123

5 2002 114.013.816.124

6 2003 124.940.203.577

7 2004 134.317.558.943

8 2005 145.287.254.489

Tabel IV.4

Penjualan PT. Mitra Sarana Purnama

7. Biaya Iklan, Personal Selling dan Promosi Penjualan

Berikut ini gambaran biaya iklan, Personal selling, dan promosi Penjualan

yang sudah dikeluarkan oleh PT. Mitra Sarana Purnama selama tahun

1998 sampai tahun 2005 dalam rupiah.

Televisi 60.000.000 111.000.000 157.570.000 246.570.000 385.000.000 640.021.300 1.628.748.790 1.830.398.790 Surat Kabar 7.000.000 14.792.000 13.430.000 45.730.000 59.000.000 70.825.210 47.251.210 52.251.210

Radio 2.000.000 2.000.000 2.000.000 2.500.000 3.500.000 3.000.000 3.000.000 3.000.000

Majalah 6.000.000 10.000.000 24.676.000 46.000.000 56.000.000 78.000.000 81.680.000 99.350.000 Neon Bx.

Brosur. Plakat 10.353.000 8.000.000 8.684.000 17.160.000 39.910.000 107.541.490 43.260.000 64.000.000

Total 85.353.000 145.792.000 206.360.000 357.960.000 543.410.000 899.388.000 1.803.940.000 2.049.000.000

Tabel V.2

Dari tabel diperoleh informasi bahwa PT. Mitra Sarana Purnama

melaksanakan kegiatan periklanan dengan mengambil media televisi,

radio, surat kabar neon bx brosur plakat dan majalah. Adapun total

biaya periklanan tahun 1998-2005 mengalami kenaikan. Alokasi

terbesar untuk membayar biaya iklan di televisi melalui rumah

produksi iklan sedangkan alokasi biaya terkecil untuk radio.

Salles Motoris 35.000.000 49.000.000 70.000.000 90.000.000 85.500.000 95.000.000 142.500.000 187.500.000 Taking/Dropping Order (rtr) 10.000.000 16.000.000 17.500.000 27.000.000 45.000.000 93.750.000 137.500.000 170.500.000

Salles 18.000.000 26.800.000 21.700.000 27.900.000 33.300.000 57.950.000 95.200.000 125.000.000

Komisi Penjualan-Rbt 10.000.000 16.110.000 28.868.000 33.945.410 27.450.000 31.150.000 56.220.000 83.300.000 Sewa Motor 10.000.000 18.200.000 20.000.000 25.000.000 23.750.000 30.000.000 58.220.000 98.594.000

Total

83.000.000 126.110.000 158.068.000 203.845.410 215.000.000 307.850.000 489.640.000 664.894.000

Tabel V.3

Dari tabel biaya personal selling diperoleh informasi bahwa PT. Mitra

Sarana Purnama melaksanakan kegiatan personal selling dengan salles

dan pemberian bonus atas prestasi yang dicapai melalui target yang

telah ditetapkan. Alokasi terbesar dari kegiatan personal selling

digunakan untuk gaji motoris dan pemberian bonus / komisi penjualan,

sebagai alokasi terkecil untuk komisi penjualan.

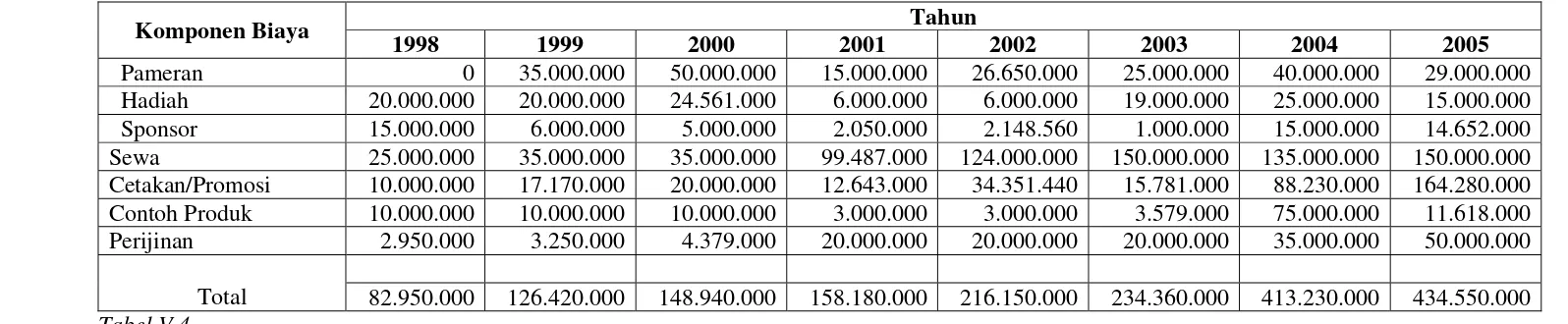

Pameran 0 35.000.000 50.000.000 15.000.000 26.650.000 25.000.000 40.000.000 29.000.000 Hadiah 20.000.000 20.000.000 24.561.000 6.000.000 6.000.000 19.000.000 25.000.000 15.000.000 Sponsor 15.000.000 6.000.000 5.000.000 2.050.000 2.148.560 1.000.000 15.000.000 14.652.000 Sewa 25.000.000 35.000.000 35.000.000 99.487.000 124.000.000 150.000.000 135.000.000 150.000.000 Cetakan/Promosi 10.000.000 17.170.000 20.000.000 12.643.000 34.351.440 15.781.000 88.230.000 164.280.000 Contoh Produk 10.000.000 10.000.000 10.000.000 3.000.000 3.000.000 3.579.000 75.000.000 11.618.000 Perijinan 2.950.000 3.250.000 4.379.000 20.000.000 20.000.000 20.000.000 35.000.000 50.000.000

Total 82.950.000 126.420.000 148.940.000 158.180.000 216.150.000 234.360.000 413.230.000 434.550.000

Tabel V.4

Dari tabel biaya promosi penjualan diperoleh informasi bahwa PT. Mitra Sarana

Purnama melaksanakan kegiatan promosi penjualan dengan cara memberikan

contoh produk, mengadakan/mengikuti pameran, memberi hadiah, menjadi

sponsor event tertentu. Alokasi terbesar dari biaya promosi penjualan digunakan

untuk mengadakan atau mengikuti pameran, sedangkan alokasi terkecil untuk

BAB V

DESKRIPSI DATA DAN PEMBAHASAN

I. Deskripsi Data

Setelah data diperoleh maka langkah selanjutnya adalah menganalisis data,

yaitu untuk mengetahui kegiatan promosi mana di antara kegiatan periklanan,

kegiatan personal selling, dan promosi penjualan, yang paling efektif dalam

meningkatkan volume penjualan berdasar biaya yang telah dikeluarkan.

Analisis yang digunakan untuk analisis efektivitas kegiatan promosi adalah

analisis kontribusi dengan menggunakan regresi linier berganda. Sebelum

dilakukan analisis kontribusi dengan menggunakan regresi linier berganda

harus dilakukan beberapa uji statistik agar kesimpulan yang didapat tidak

menyimpang dari data yang ada. Berikut ini uji statistik yang digunakan :

1. Uji Normalitas

Jika dari uji normalitas didapatkan hasil bahwa ada salah satu variabel

tidak berdistribusi normal maka uji t ditindak dapat dilakukan. Dari

analisis pertama yaitu variabel biaya iklan diperoleh hasil

Kolmogorov-Smirnov hitung sebesar 0,670 dengan asymptotic sig (probabilitas) >0,05.

Hal ini berarti untuk variabel biaya iklan (X1) berdistribusi normal.

Dari analisis kedua yaitu variabel biaya personal selling diperoleh hasil

Kolmogorov-Smirnov hitung sebesar 0,719 dengan asymptotic sig

(probabilitas) >0,05. Hal ini berarti untuk variabel biaya personal selling

Dari analisis tiga yaitu variabel biaya promosi penjualan diperoleh hasil

Kolmogorov-Smirnov hitung sebesar 0,642 dengan asymptotic sig

(probabilitas) >0,05. Hal ini berarti untuk variabel biaya promosi

penjualan (X3) berdistribusi normal

2. Uji Linier

Uji linier bertujuan untuk mengetahui apakah ada hubungan linier atau

tidak antara biaya iklan dengan volume penjualan, personal selling dengan

volume penjualan, promosi penjualan dengan volume penjualan.

Hasil pengujian variabel bebas biaya iklan dengan volume penjualan

didapat r hit didapat 0,996 dan r tabel sebesar 0,354 juga sig menunjukkan

tingkat kesalahan di bawah 5% maka - r hit < r tabel < + r hit, -0,996 <

0,354 < 0,996 hubungannya adalah hubungan linier positif signifikan.

Hasil pengujian pada variabel bebas biaya personal selling dengan volume

penjualan di dapat r hit 0,996 dan r tabel sebesar 0,354 juga sig

menunjukkan tingkat kesalahan di bawah 5% maka hubungannya adalah

hubungan linier positif signifikan.

Hasil pengujian variabel bebas biaya promosi penjualan dengan volume

penjualan didapat 0,986 dan r tabel sebesar 0,354 juga sig menunjukkan

tingkat kesalahan di bawah 5% maka - r hit < r tabel < + r hit, -0,986 <

0,354 < 0,996 hubungannya adalah hubungan linier positif signifikan.

Dengan hasil komputasi menggunakan perangkat lunak SPSS

menunjukkan bahwa koefisien determinasi (adjust R2)untuk model ini

mampu dijelaskan oleh variabel bebas yaitu biaya iklan, biaya personal

selling, biaya promosi penjualan.

Dari perhitungan tabel ANOVA menunjukkan bahwa model regresi ini

memiliki F hitung 4,31E+15 yang signifikan pada derajat kepercayaan 5%.

Karena F hitung memiliki nilai lebih besar dari 4 maka Ho yang

menyatakan tidak ada pengaruh antara biaya iklan, biaya personal selling,

biaya promosi penjualan dengan volume penjualan dapat ditolak.

Dengan melihat hasil perhitungan tersebut maka dapat disimpulkan bahwa

hubungan antara variabel bebas adalah linier positif signifikan

3. Uji Multikolinieritas

Hasil dari perangkat lunak SPSS didapatkan untuk variabel biaya iklan di

dapat tolerance 0,996. Hal ini berarti R2 (koefisien determinasi) adalah 1 –

0,996 = 0,04. Hal ini berarti 4% variabilitas biaya iklan bisa dijalankan

oleh variabel bebas lain. Demikian juga untuk biaya personal selling

didapatkan hasil 0,04 dan biaya promosi penjualan 0,014. multikolinieritas

juga bisa dideteksi dengan menggunakan VIF (Variance Inflation Faktor)

jika VIF > 5 maka ada multikolinieritas yang serius.

Hasil ini menggambarkan bahwa biaya iklan, biaya personal selling, biaya

promosi penjualan tidak dapat digantikan oleh kegiatan promosi lainnya

dalam meningkatkan volume penjualan.

4. Uji Autokorelasi

Dari hasil menggunakan perangkat lunak SPSS maka didapatkan hasil DW

disimpulkan bahwa ada autokorelasi positif dari volume penjualan dengan

biaya iklan, biaya personal selling, biaya promosi penjualan.

Hasil ini menggambarkan bahwa semakin besar persentase kenaikan atas

biaya iklan, biaya personal selling, biaya promosi penjualan maka akan

semakin besar pula kenaikan volume penjualan

5. Uji Heteroskedastisitas

Dari hasil perhitungan dengan menggunakan program SPSS didapatkan

hasil melalui beberapa metode yang nilai chi square sama yaitu 22,20 pada

df 3. Karena nilai chi-square lebih tinggi dari pada nilai kritis yaitu 22,20

berbanding nilai kritis sebesar 7,814 maka dapat disimpulkan bahwa tidak

terjadi heteroskedastisitas, sehingga asumsi bahwa terjadi

homoskedastisitas tidak terjadi atau ditolak.

6. Regresi Ganda

Dalam analisis efektivitas biaya promosi membutuhkan data-data yaitu :

Menemukan persamaan regresi Y = a + bx1 + cx2 + dx3.

Sedangkan koefisien a, biaya standar, c, dan d diperoleh dari eliminasi dari

persamaan-persamaan berikut :

Σ Y = an + b ΣX1 + c ΣX2 + d ΣX3 + e

Analisis dilanjutkan dengan memasukkan data-data tersebut ke dalam

program SPSS ver 11.5. maka didapatkan persamaan sebagai berikut :

Y = 101.997,84 + 8,830 (X1) + 38,597 (X2) + 2,57 (X3) + e

Y = 101.997,84 + 8,83 (X1) + 35,597 (X2) + 2,57 (X3). Arti persamaan

tersebut adalah :

a = 101.997,84 merupakan bilangan tetap.

b = 8,83 berarti biaya personal iklan(X1) dinaikkan Rp. 1.00 maka

akan menyebabkan kenaikan volume penjualan (Y) sebesar Rp.

102.006,67 dengan asumsi bahwa biaya personal selling (X2) dan

biaya promosi penjualan (X3) tetap.

c = 35,597 berarti jika biaya personal seling (X2) dinaikkan sebesar Rp.

1.00 maka menyebabkan kenaikan volume penjualan (Y) sebesar Rp.

102.033,437 dengan asumsi bahwa biaya periklanan (X1) dan biaya

Promosi penjualan (X3) tetap.

d = 2,57 berarti jika biaya promosi penjualan (X3) dinaikkan sebesar Rp.

1.00 maka menyebabkan kenaikan volume penjualan (Y) sebesar

Rp.102.000,41 dengan asumsi bahwa biaya periklanan (X1) dan

personal selling (X2) tetap.

Dari keterangan di atas dapat disimpulkan bahwa kontribusi terhadap

volume penjualan yang diakibatkan dinaikkannya biaya promosi sebesar

Rp. 1.00 berturut-turut adalah : yang terbesar adalah biaya personal selling

(X2) sebesar Rp. 35,597. disusul biaya periklanan (X1). sebesar Rp. 8,83

dan yang terakhir adalah biaya promosi penjualan (X3) sebesar Rp. 2,57

Hasil uji signifikasi secara individual, sebagaimana terlihat dari nilai t,

memperlihatkan bahwa biaya iklan (X1), biaya personal selling (X2),

koefisien yang positif memberikan indikasi bahwa hubungan antara

volume penjualan dengan biaya periklanan, biaya personal selling, biaya

promosi penjualan saling terikat. Semakin tinggi biaya yang dikeluarkan

BAB VI

PENUTUP

A. Kesimpulan

Setelah diadakan analisis dan pembahasan terhadap data yang diperoleh

dari perusahaan PT. Mitra Sarana Purnama, maka dari hasil analisis dan

pembahasan tersebut dapat diambil kesimpulan sebagai berikut :

1. Pelaksanaan kegiatan periklanan yang dilakukan PT. Mitra Sarana

Purnama telah efektif, ini dibuktikan dengan persamaan regresi ganda

yang menunjukkan nilai positif Rp. 8,830 yang berpengaruh pada volume

penjualan.

2. Perlaksanaan kegiatan personal selling yang dilakukan oleh PT. Mitra

Sarana Purnama telah efektif, ini dibuktikan dengan persamaan regresi

ganda yang menunjukkan nilai positif Rp. 38,597 yang berpengaruh pada

volume penjualan.

3. Perlaksanaan kegiatan promosi penjualan yang dilakukan oleh PT. Mitra

Sarana Purnama telah efektif, ini dibuktikan dengan persamaan regresi

ganda yang menunjukkan nilai positif Rp. 2,57 yang berpengaruh pada

volume penjualan.

4. Dari ketiga kegiatan promosi yaitu : periklanan, personal seling, dan

promosi penjualan yang diukur melalui biaya yang dikeluarkan dari tahun

1998-2005, maka kegiatan personal seling adalah yang paling efektif

terbesar terhadap peningkatan volume penjualan. Kegiatan personal

selling sebesar Rp. 35,597 memberi kontribusi terbesar terhadap

peningkatan volume penjualan sebesar Rp. 101.997,84 disusul periklanan

memberi kontribusi terhadap peningkatan volume penjualan sebesar Rp.

8,830 dan yang terakhir promosi penjualan memberikan kontribusi

terhadap peningkatan volume penjualan Rp. 2,570.

B. Keterbatasan

Dalam penulisan skripsi ini tidak lepas dari keterbatasan-keterbatasan.

Keterbatasan-keterbatasan itu antara lain :

1. Keterbatasan dalam memperoleh data dan kebenaran data

a. Penulis kurang mampu melacak kebenaran data yang diperoleh, sebab

data yang diperoleh sebagian besar diperoleh dari wawancara dengan

petugas humas dan untuk dokumentasi dan observasi bersifat terbatas.

b. Penulis dalam analisa efektivitas kegiatan promosi hanya

menggunakan data 8 tahun (n=8) untuk analisis dengan regresi ganda.

Hal ini ditempuh mengingat sulitnya memperoleh data dari perusahaan

dan adanya perubahan kepemilikan perusahaan dan belum menjadi

perusahaan yang terbuka Tbk. Padahal untuk analisis regresi yang

wajar syarat untuk analisis statistik parametrik (regresi) diperlukan n=

30. konsekuensi dari hanya dipergunakannya n = 8 untuk analisis

2. Keterbatasan Perhitungan

Penulis selalu menggunakan pembulatan dalam perhitungan dalam

perhitungan untuk analisis regresi. Dalam perhitungan analisis efektivitas

kegiatan promosi ini penulis membulatkan angka yang sebenarnya dalam

jutaan rupiah, artinya angka-angka tersebut masih ada 6 digit bila

dinyatakan dalam angka sebenarnya.

Penulis juga sering melakukan pembulatan ke atas atau ke bawah

pada 2 digit di belakang koma. Pembulatan ini dilakukan mengingat ada

perhitungan yang mencapai 19 digit yaitu untuk perhitungan volume

penjualan (dalam puluhan milyard ) yang dikalikan dengan biaya promosi

(dalam ratusan juta). Hal tersebut mempunyai konsekuensi hasil

perhitungan dapat berselisih sampai jutaan

C. Saran

Setelah penulis memperoleh data kemudian menganalisanya maka penulis

memperoleh gambaran tentang pengelolaan promosi di PT. Mitra Sarana

Purnama. dari kesimpulan tersebut di atas, penulis mengajukan beberapa saran

sebagai berikut :

1. Kegiatan personal selling yang akan dilakukan sebaiknya lebih pada

penambahan jumlah karyawan bagian seles dan seles motoris sehingga

pada bagian taking/dropping rtr dapat mendistribusikan barang dengan

2. Pemilihan kegiatan periklanan yang dipilih sebaiknya lebih ke bidang

telekomunikasi seperti media internet, stasiun TV langganan seperti

Indovision, Astro, dibanding dengan cara pengenalan produk dengan

menggunakan promosi penjualan (Sales Promotion Girl), karena

produk dari PT. Mitra Sarana Purnama telah memiliki segmentasi

pasar sendiri.

3. Kegiatan promosi penjualan yang dilakukan sebaiknya pemilihan

untuk pameran dengan memberikan hadiah yang menarik sehingga

dapat menambah kenaikan volume penjualan

4. Alokasi biaya personal selling lebih ditingkatkan karena mendorong

volume penjualan yang paling besar dibandingkan dengan kegiatan

periklanan. Ini disebabkan oleh dampak produk yang sudah dikenal

oleh masyarakat, sehingga hanya mengatur pendistribusian produk

DAFTAR PERNYATAAN

1. Sejarah dan Perkembangan Perusahaan

a. Kapan perusahaan didirikan ? Oleh siapa ?

b. Perusahaan berbentuk apa ?

c. Perusahaan didirikan akte notaris nomor berapa ?

d. Apa yang menjadi alasan pemilihan nama ?

2. Tujuan Perusahaan

a. Apa visi dan misi perusahaan ?

b. Apa tujuan pendirian perusahaan ?

3. Lokasi perusahaan

a. Dimana pertama kali perusahaan didirikan ?

b. Apakah perusahaan mengalami perpindahan lokasi ? Kapan?

c. Apa yang mendasari pemilihan letak perusahaan ?

d. Berapa luas tanah yang dipakai perusahaan ?

4. Struktur Organisasi

a. Bagaimana (bagan )struktur organisasi perusahaan ?

b. Ada berapa departemen dalam perusahaan ?

c. Apa wewenang dan tanggungjawab masing-masing bagian dalam

perusahaan ?

5. Produksi

a. Bahan Baku

1). Bahan baku apa yang digunakan dalam produksi ?

3) Dari mana bahan baku diperoleh ?

4) Apakah perusahaan kesulitan dalam memperoleh bahan baku?

b. Pengolahan

1) Bagaimana tahap-tahap pengolahan bahan baku sampai ke produk

jadi ?

2) Peralatan apa saja yang digunakan dalam proses produksi ?

3) Produk apa saja yang dihasilkan dalam proses produksi ?

6. Personalia

a. Berapa jumlah karyawan perusahaan ? Bagaimana rinciannya ?

b. Berapa jumlah karyawan laki-laki dan perempuan ?

c. Berapa jumlah karyawan tetap dan tidak tetap ?

d. Apa syarat karyawan tetap dan tidak tetap ?

e. Bagaimana cara memperoleh karyawan ?

f. Bagaimana ketentuan jam kerja dalam sehari ?

g. Bagaimana sistem penggajian dan pengupahan karyawan ?

h. Apakah ada jaminan sosial bagi karyawan ? berupa apa ?

i. Usaha-usaha apa yang dilakukan untuk memajukan karyawan ?

7. Pemasaran

a. Produk

a. Apakah perusahaan mengadakan perencanaan produk yang akan

dihasilkan ?

b. Bagaimana menyusun rencana tersebut ?

d. Dalam memasarkan produk siapa yang menjadi sasarannya ?

e. Bagaimana model saluran distribusi yang digunakan ?

b. Fungsi-fungsi dalam Pemasaran

a. Apakah perusahaan melaksanakan fungsi penjualan ?

b. Apa wewenang dan tugas fungsi penjualan ?

c. Apakah perusahaan melaksanakan fungsi promosi ?

d. Apa wewenang dan tugas fungsi promosi ?

e. Media apa saja yang digunakan untuk promosi ?

f. Apakah perusahaan melaksanakan fungsi penggudangan ?

g. Apa wewenang dan tugas fungsi penggudangan ?

h. Apakah perusahaan melaksanakan fungsi pengepakan dan

pengiriman ?

i. Apa wewenang dan tugas fungsi pegepakan dan pengiriman ?

j. Apa perusahaan melaksanakan fungsi kredit dan penagihan ?

k. Apa wewenang dan tugas fungsi kredit dan penagihan ?

l. Apakah perusahaan melaksanakan fungsi administrasi pemasaran ?

m. Apa wewenang dan tugas fungsi administrasi pemasaran ?

8. Anggaran, Biaya, dan Kapasitas

a. Bagaimana penyusunan anggaran pemasaran dalam perusahaan ?

b. Bagaimana penyusunan biaya personal selling ?

c. Berapakah besarnya biaya personal selling ?

d. Bagaimana penyusunan biaya periklanan ?

f. Bagaimana penyusunan biaya promosi penjualan ?

g. Berapakah biaya promosi penjualan ditetapkan ?

h. Berapakah perbandingan dalam persentase antara kapasitas normal

terhadap kapasitas sesungguhnya ?

i. Bagaimana kapasitas sesungguhnya yang biasa digunakan ?

j. Berapakah kapasitas sesungguhnya yang dimiliki perusahaan ?

DAFTAR PUSTAKA

Antony, R.N., Dearden,J.,& Bedford, M.N. (1985). Sistem Pengendalian

Manajemen (Agus Maulana, Penerjemah). Jakarta: Gramedia.

Arikunto, Suharsimi. (1986). Prosedur Penelitian. Jakarta: Bina Aksara.

Bradley, Frank. (1995). Marketing Management : Providing, Communicating and

Delivering Value. Prectice hall, Inc.

Matz, A.,& Usry M.F. (1990) Akuntansi Biaya: Perencanaan Dan Pengendalian

(Hermawan Wibowo, Penerjemah) Jakarta: Erlangga.

Mulayadi. (1985). Akuntansi Biaya Untuk Manajemen. Yogyakarta BPFE.

Munandar, M. (1987). Budgeting : Perencanaan Kerja, Pengkoordinasian Kerja,

Dan Pengawasan Kerja. Yogyakarta; BPFE.

Mutafa, Zainal. (1995). Pengantar Statistik Terapan Untuk Ekonomi. Yogyakarta

BPFE UII.

Nawawi, Hadori & Mimi Martini. (1994). Penelitian Terapan. Jakarta: Gajah

Mada University Press.

Peter, J. Paul and Doneely, Jr., James H. (2001). Marketing Management:

Knowledge and skills, 6th edition. McGraw-Hill international Edition.

Swasta, Basu (1984). Azas-Azas Marketing. (Ed.3). Yogyakarta: Liberty

Swasta, Basu & Irawan. (1985). Manajemen Pemasaran Modern. Yogayakarta:

Liberty.

Stanton, W.J.(1985). Prinsip Pemasaran (Sadu Sundaru, Penerjemah). Jakarta:

Kuncoro, Mudrajat (2001). Metode Kuantitatif Yogyakarta AMP YKPN

Globalisasi. Yogyakarta: BPFE.

Sudjana (1996). Metoda Statistika. Bandung. Tarsito

Wilson, M. T. (1985). Manajemen Pemasaran (Agus Maulana, Penerjemah).

Jakarta: Gramedia.

Pengelolaan Data Statistik dengan SPSS 11.5 Jakarta Wahana Komputer Jakarta

100197.0 767.371 1.3E+08 .036

6.830 .000 .461 5751857 .035 .751 1.331

28.597 .000 .521 1.0E+07 .017 .834 1.198

2.070 .000 .023 364173.0 .041 .738 1.355

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: Penjualan a.

Model Summaryb

.965a .965 .965 357.958408 .965 4.0E+15 3 4 .000 1.818

Model

Change F Change df1 df2 Sig. F Change Change Statistics

Durbin-W atson

Predictors: (Constant), (PROMOSI), (PERSELL), (BI.IKLAN) a.