ABSTRACT

Tax is one important source of revenue for the state that will be used to finance current expenditure and development expenditure. One type of taxes that provide a lot revenue for the country is Article 21 Income Tax. Various changes have been made to the regulations governing the Article 21 Income Tax. Last change is the adjustment amount of untaxable income provided for in Regulation of the Minister of Finance No. 162/PMK.011/2012. The purpose of this study was to determine whether there are differences in the amount of Article 21 Income Tax is based on untaxable income in 2009 with the untaxable income 2013. The method used is descriptive analysis. The data used in this study is the salary of permanent employees of PT X and analyzed using paired sample t-test. The results showed a significant difference between the Article 21 Income Tax permanent employees based on untaxable income in 2009 with the untaxable income in 2013.

ABSTRAK

Pajak merupakan salah satu sumber penerimaan yang penting bagi negara yang akan digunakan untuk membiayai pengeluaran rutin maupun pengeluaran pembangunan. Salah satu jenis pajak yang memberikan pemasukan besar bagi negara adalah Pajak Penghasilan Pasal 21. Berbagai perubahan telah dilakukan terhadap peraturan yang mengatur mengenai Pajak Penghasilan Pasal 21. Perubahan terakhir adalah mengenai Penyesuaian Besarnya Penghasilan Tidak Kena Pajak yang diatur dalam Peraturan Menteri Keuangan Nomor 162/PMK.011/2012. Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat perbedaan jumlah Pajak Penghasilan Pasal 21 berdasarkan Penghasilan Tidak Kena Pajak Tahun 2009 dengan Penghasilan Tidak Kena Pajak Tahun 2013. Metode penelitian yang digunakan adalah deskriptif analitis. Data yang digunakan dalam penelitian ini adalah gaji karyawan tetap PT X dan dianalisis dengan menggunakan paired sample t-test. Hasil penelitian menunjukkan bahwa terdapat pengaruh yang signifikan antara Pajak Penghasilan Pasal 21 karyawan tetap yang dihitung berdasarkan Penghasilan Tidak Kena Pajak Tahun 2009 dengan Penghasilan Tidak Kena Pajak Tahun 2013.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRACT ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS ... 8

2.1 Kajian Pustaka ... 8

2.1.1 Tujuan Umum Mengenai Pajak ... 8

x

2.1.1.2 Tata Cara Pemungutan Pajak ... 10

2.1.1.3 Asas Pemungutan Pajak ... 11

2.1.1.4 Sistem Pemungutan Pajak ... 11

2.1.1.5 Fungsi Pajak ... 13

2.1.1.6 Jenis-jenis Pajak ... 13

2.1.2 Tarif Pajak ... 16

2.1.3 Pajak Penghasilan ... 21

2.1.3.1 Subjek Pajak Penghasilan ... 22

2.1.3.2 Bukan Subjek Pajak Penghasilan ... 25

2.1.3.3 Objek Pajak Penghasilan ... 26

2.1.3.4 Bukan Objek Pajak Penghasilan ... 29

2.1.3.5 Biaya-biaya Pengurang Penghasilan Bruto ... 32

2.1.3.6 Penghasilan Tidak Kena Pajak Tahun 2009 dan Tahun 2013... 33

2.1.4 Pajak Penghasilan Pasal 21 ... 35

2.1.4.1 Wajib Pajak PPh Pasal 21 ... 36

2.1.4.2 Tidak Termasuk Wajib Pajak PPh Pasal 21 ... 37

2.1.4.3 Hak dan Kewajiban Wajib Pajak ... 38

2.1.4.4 Pemotong Pajak Penghasilan Pasal 21 ... 40

2.1.4.5 Hak dan Kewajiban Pemotong Pajak ... 42

2.1.4.6 Penghasilan yang Dipotong PPh Pasal 21 (Objek PPh Pasal 21) ... 44

xi

2.1.4.8 Pajak Penghasilan Pasal 21 Karyawan Tetap... 46

2.2 Kerangka Pemikiran ... 53

2.3 Pengembangan Hipotesis ... 54

BAB III METODOLOGI PENELITIAN... 55

3.1 Gambaran Umum Perusahaan ... 55

3.1.1 Sejarah Perusahaan... 55

3.1.2 Struktur Organisasi Perusahaan ... 56

3.1.3 Tujuan Perusahaan ... 61

3.2 Objek Penelitian ... 61

3.3 Jenis Penelitian ... 62

3.4 Sampel dan Populasi PT X ... 63

3.5 Teknik Pengumpulan Data ... 65

3.6 Analisis Data ... 66

3.6.1 Sumber Data ... 66

3.6.2 Pengujian Data ... 67

3.6.3 Pengujian Hipotesis ... 67

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 71

4.1 Daftar Penghasilan Bruto Karyawan Tetap ... 71

xii

4.3 Pembahasan Hasil Perhitungan Pajak Penghasilan Pasal 21

Karyawan Tetap Berdasarkan Penghasilan Tidak Kena

Pajak Tahun 2013 ... 80

4.4 Perbandingan Pajak Penghasilan Pasal 21 Karyawan Tetap Berdasarkan PTKP Tahun 2009 dengan PTKP Tahun 2013 ... 87

4.5 Analisis Data ... 92

4.5.1 Uji Normalitas ... 92

4.5.2 Uji Paired Sample T-test ... 94

BAB V SIMPULAN DAN SARAN ... 98

5.1 Simpulan ... 98

5.2 Saran ... 99

DAFTAR PUSTAKA ... 100

DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka Pemikiran ... 53

DAFTAR TABEL

Halaman

Tabel I Pendapatan Negara Dari Sektor Pajak Tahun 2007 Sampai Dengan

Tahun 2012 ... 2

Tabel II Perbedaan Besarnya PTKP Setahun ... 3

Tabel III Contoh Tarif Tetap ... 17

Tabel IV Contoh Tarif Proporsional ... 18

Tabel V Contoh Tarif Progresif-Proporsional ... 19

Tabel VI Contoh Tarif Progresif-Progresif ... 19

Tabel VII Tarif Progresif- Progresif ... 20

Tabel VIII Contoh Tarif Progresif-Degresif ... 20

Table IX Contoh Tarif Degresif ... 21

Tabel X Penghasilan Tidak Kena Pajak ... 47

Tabel XI Tarif Pajak Menurut Undang-Undang Nomor 36 Tahun 2008 ... 48

Tabel XII Sampel Penelitian ... 64

Tabel XIII Daftar Penghasilan Bruto Karyawan Tetap ... 71

Tabel XIV Perhitungan Pajak Penghasilan Pasal 21 Karyawan Tetap Berdasarkan PTKP Tahun 2009 ... 77

Tabel XV Perhitungan Pajak Penghasilan Pasal 21 Karyawan Tetap Berdasarkan PTKP Tahun 2013 ... 84

Tabel XVI Perbandingan Pajak Penghasilan Pasal 21 Berdasarkan PTKP Tahun 2009 dengan Berdasarkan PTKP Tahun 2013 ... 88

xv

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara berkembang yang terus menerus membangun

negerinya dari berbagai aspek kehidupan. Seluruh kebijakan dari segala aspek terus

menerus dikeluarkan oleh pemerintah demi tercipta kesejahteraan rakyatnya. Pendapatan

negara merupakan pemasukan yang diterima oleh negara untuk menjalankan dan

membiayai roda pemerintahan. Pendapatan negara ini dapat berasal dari sektor migas

maupun non migas. Pada tahap awal pembangunan pendapatan negara banyak berasal

dari sektor migas, akan tetapi harga migas yang tidak stabil di pasar internasional

menjadi kelemahan tersendiri dan mengakibatkan ketidakstabilan pula terhadap

pendapatan negara.

Salah satu yang menjadi sumber pendapatan dalam negeri saat ini adalah dari

sektor perpajakan. Pajak menurut Rochmat Soemitro adalah iuran rakyat kepada kas

negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa

timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum (Mardiasmo 2011:1). Beberapa upaya telah dilakukan

oleh pemerintah dalam rangka meningkatkan penerimaan pajak, antara lain dengan

melakukan reformasi pajak (tax reform). Tujuan utama dari reformasi pajak adalah untuk

lebih meningkatkan kemandirian negara dalam membiayai pembangunan nasional

BAB I Pendahuluan 2

khususnya dengan cara meningkatkan penerimaan negara melalui perpajakan.

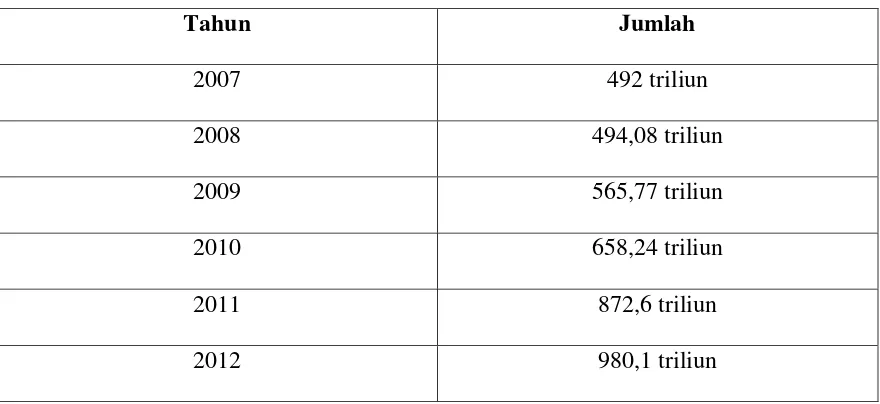

Pendapatan negara dari sektor pajak disajikan dalam Tabel I di bawah ini :

Tabel I

Pendapatan Negara Dari Sektor Pajak

Tahun 2007 Sampai Dengan Tahun 2012

Tahun Jumlah

2007 492 triliun

2008 494,08 triliun

2009 565,77 triliun

2010 658,24 triliun

2011 872,6 triliun

2012 980,1 triliun

(sumber : kompas.com)

Sadar akan pentingnya sektor perpajakan sebagai sumber pendapatan negara,

pemerintah terus berupaya untuk melakukan perubahan yang menyangkut kebijakan

perpajakan, administrasi perpajakan, dan undang-undang perpajakan yang saling

berhubungan satu sama lain untuk mencapai target penerimaan pajak secara optimal.

Perubahan undang-undang perpajakan yang sudah dilakukan oleh pemerintah adalah

mengenai Penghasilan Tidak Kena Pajak (PTKP) dan tarif PPh Orang Pribadi.

Peraturan yang mengatur mengenai perpajakan di Indonesia harus mampu

disesuaikan dengan keadaan ekonomi yang terjadi di Indonesia dan harus disempurnakan

BAB I Pendahuluan 3

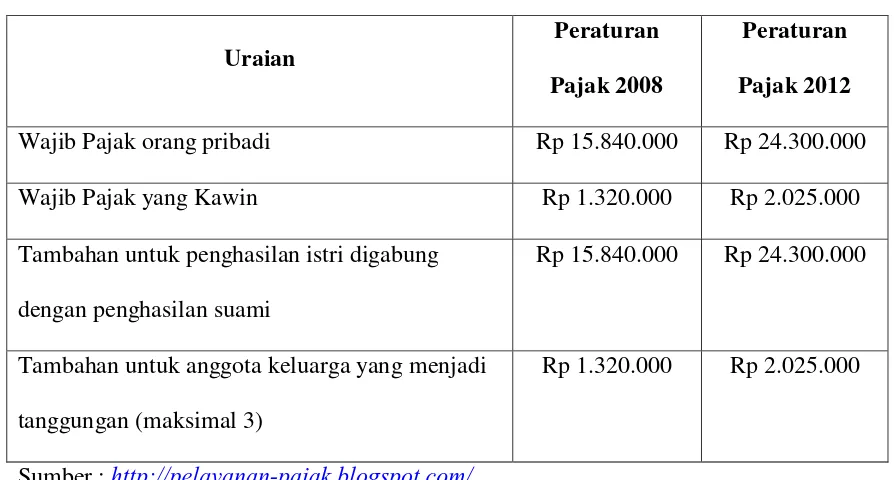

jumlah PTKP, dimulai dari tahun 1993 yang berlaku sejak 1 Januari 2006, kemudian

pada tanggal 23 September 2008 berlaku sejak 1 Januari 2009, dan bulan Oktober 2012

berlaku sejak tanggal 1 Januari 2013. Perbedaan besarnya PTKP setahun menurut

peraturan pajak lama ke peraturan pajak yang baru disajikan dalam tabel II di bawah ini :

Tabel II

Perbedaan Besarnya PTKP Setahun

Uraian

Peraturan

Pajak 2008

Peraturan

Pajak 2012

Wajib Pajak orang pribadi Rp 15.840.000 Rp 24.300.000

Wajib Pajak yang Kawin Rp 1.320.000 Rp 2.025.000

Tambahan untuk penghasilan istri digabung

dengan penghasilan suami

Rp 15.840.000 Rp 24.300.000

Tambahan untuk anggota keluarga yang menjadi

tanggungan (maksimal 3)

Rp 1.320.000 Rp 2.025.000

Sumber : http://pelayanan-pajak.blogspot.com/

Penghasilan Tidak Kena Pajak atau disingkat PTKP merupakan pengurangan

terhadap penghasilan bruto orang pribadi atau perseorangan sebagai wajib pajak dalam

negeri dalam menghitung penghasilan kena pajak yang menjadi objek pajak penghasilan

yang harus dibayar wajib pajak di Indonesia. Kebijakan penentuan besarnya jumlah

PTKP bukan hanya dipertimbangkan dari sebuah faktor saja, melainkan begitu banyak

faktor yang mempengaruhi penetapan angka sebuah PTKP. Salah satu faktor yang sangat

BAB I Pendahuluan 4

kenaikan kurang lebih 65% bila dibandingkan dengan nilai PTKP sebelumnya yang

tercantum dalam Undang-Undang No.36 tahun 2008.

Pemberlakuan PTKP ini perlu disosialisaikan kepada pegawai, karyawan dan

para perusahaan pemberi kerja. Utamanya adalah pemberi kerja, sebab dalam praktik

witholding tax para pemberi kerja inilah yang akan melakukan pemotongan pajak penghasilan dari gaji pegawai dan karyawan mereka. Jangan sampai karyawan dipotong

pajak lebih tinggi dari yang seharusnya. Bagi perusahaan, pembayaran pajak merupakan

suatu beban yang dapat mengurangi laba yang diperoleh. Namun dengan membayar

pajak perusahaan pun mendapatkan manfaat langsung yaitu mereka dapat menjalankan

usahanya secara terus menerus. Pembayaran pajak bermanfaat bagi kelangsungan hidup

suatu perusahaan. Dalam teori akuntansi, istilah ini disebut dengan going concern

assumption.

Terdapat penelitian terdahulu yang membahas tentang perbandingan antara pajak

penghasilan yang dihitung dengan menggunakan peraturan perundang-undangan Nomor

17 Tahun 2000 dengan yang menggunakan peraturan perundang-udangan Nomor 36

Tahun 2008. Penelitian ini telah dilakukan oleh Elva Junita (2012) dengan judul

penelitian “Analisis Perbandingan Pajak Penghasilan Pegawai Tetap Berdasarkan

Undang-Undang Nomor 17 Tahun 2000 dengan Undang-Undang Nomor 36 Tahun

2008” dengan hasil penelitian besarnya Pajak Penghasilan Pasal 21 yang dihitung dengan

sampel karyawan dari PT “X” yang berjumlah 36 orang denganUndang-Undang Nomor

17 tahun 2000 adalah sebesar Rp 18,898,379.00 per bulan atau Rp 226,780,550.00 per

BAB I Pendahuluan 5

sebesar Rp 11,739,385.00 per bulan atau Rp 140,872,622.00 per tahun. Jumlah

perbedaan hasil perhitungan Pajak Penghasilan Pasal 21 sampel karyawan tetap

berdasarkan Undang-Undang Nomor 17 tahun 2000 dengan Pajak Penghasilan Pasal 21

berdasarkan Undang-Undang Nomor 36 tahun 2008, yaitu sebesar Rp 7,158,994.00 per

bulan atau Rp 85,907,928.00 per tahun.

Berdasarkan latar belakan di atas, penulis ingin melakukan penelitian tentang

perbedaan Pajak Penghasilan Pasal 21 dengan menggunakan tarif PTKP tahun 2009

dengan tarif PTKP tahun 2013. Perbedaan penelitian ini dan penelitian sebelumnya

adalah di dalam penelitian ini menggunakan data gaji pegawai yang lebih kecil, sehingga

ada perbedaan dalam hal tarif pajak. Oleh karena itu penulis berkeinginan melakukan

penelitian terhadap perubahan nilai PTKP tersebut dan memberi judul penelitian :

“ANALISIS PERBANDINGAN PAJAK PENGHASILAN PASAL 21

KARYAWAN TETAP BERDASARKAN PENGHASILAN TIDAK KENA PAJAK

TAHUN 2009 DENGAN PENGHASILAN TIDAK KENA PAJAK TAHUN 2013

BAB I Pendahuluan 6

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka identifikasi masalah dalam penelitian

ini adalah :

1. Bagaimana perhitungan Pajak Penghasilan Pasal 21 pegawai tetap PT X dengan

menggunakan PTKP lama ?

2. Bagaimana perhitungan Pajak Penghasilan Pasal 21 pegawai tetap PT X dengan

menggunakan PTKP Baru ?

3. Apakah terdapat perbedaan yang signifikan jumlah Pajak Penghasilan Pasal 21

pegawai tetap PT X yang dihitung dengan menggunakan PTKP lama dan PTKP

baru ?

1.3 Maksud dan Tujuan Penelitian

Sebagai tindak lanjut dari identifikasi masalah, maka maksud dan tujuan dari

penelitian adalah :

1. Untuk mengetahui bagaimana perhitungan Pajak Penghasilan Pasal 21 pegawai tetap

PT X dengan menggunakan PTKP lama.

2. Untuk mengetahui bagaimana perhitungan Pajak Penghasilan Pasal 21 pegawai tetap

PT X dengan menggunakan PTKP baru.

3. Untuk mengetahui apakah terdapat perbedaan yang signifikan jumlah Pajak

Penghasilan Pasal 21 pegawai tetap PT X yang dihitung dengan menggunakan

BAB I Pendahuluan 7

1.4 Kegunaan Penelitian

Mengacu pada tujuan penelitian yang telah ditetapkan, maka penelitian

diharapkan bermanfaat bagi semua pihak yang berkepentingan, antara lain :

1. Bagi Akademisi

− Memperoleh pemahaman yang lebih baik tentang pelaksanaan pajak di Indonesia

serta mempraktekan teori perpajakan yang telah diperoleh selama mengikuti

kegiatan perkuliahan.

− Dapat memberikan informasi mengenai penerapan pasal-pasal yang ada dalam

undang-undang perpajakan.

2. Bagi Praktisi Bisnis

− Memberi informasi kepada perusahaan terkait dengan perubahan undang-undang

PPh mengenai perubahan PTKP

− Memberikan manfaat bagi perusahaan di bidang perpajakan dalam melakukan

kewajiban perpajakannya sesuai dengan perundangan mengenai Pajak

Penghasilan Pasal 21 yang berlaku saat ini.

3. Bagi Peneliti Selanjutnya

− Menjadi referensi serta dapat mengembangkan penelitian dengan topik yang

sama atau dapat meneliti dengan topik lain yang berhubungan dengan pajak

penghasilan.

4. Bagi Penulis

− Menambah wawasan dan pengetahuan dibidang perpajakan khususnya mengenai

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Dari analisis data yang telah dilakukan, maka penulis dapat mengambil beberapa

kesimpulan berdasarkan hasil analisa data yang diperoleh dalam PT X ini yaitu :

1. Besarnya Pajak Penghasilan Pasal 21 yang dihitung dengan sampel karyawan

tetap dari PT X yang berjumlah 30 orang dengan berdasarkan Penghasilan Tidak

Kena Pajak tahun 2009 adalah sebesar Rp 4,373,042.00 per bulan atau

Rp 52,476,500.00 per tahun.

2. Besarnya Pajak Penghasilan Pasal 21 yang dihitung dengan sampel karyawan

tetap dari PT X yang berjumlah 30 orang dengan berdasarkan Penghasilan Tidak

Kena Pajak tahun 2013 adalah sebesar Rp 3,149,100.00 per bulan atau Rp

37,789,197.00 per tahun. Jumlah perbedaan hasil perhitungan Pajak Penghasilan

Pasal 21 sampel karyawan tetap berdasarkan Penghasilan Tidak Kena Pajak

tahun 2009 dengan Pajak Penghasilan Pasal 21 berdasarkan Penghasilan Tidak

Kena Pajak tahun 2013, yaitu sebesar Rp 1,223,942.00 per bulan atau Rp

14,687,303.00 per tahun.

3. Terdapat perbedaan yang signifikan antara Pajak Penghasilan Pasal 21 yang

dihitung menggunakan Penghasilan Tidak Kena Pajak tahun 2009 dengan tarif

BAB V Simpulan dan Saran 99

5.2 Saran

Dari hasil analisis dan olah data kasus PT X yang diperoleh, maka penulis

mencoba untuk memberikan saran, langkah yang dapt diambil antara lain :

1. Bagi Wajib Pajak

Diharapkan dengan melihat hasil penelitian ini wajib pajak akan menjalankan

kewajiban pajaknya dengan taat sesuai dengan peraturan perundang-undangan

perpajakan yang berlaku.

2. Bagi Perusahaan

Diharapkan perusahaan mengikuti perubahan peraturan perpajakan khususnya

mengenai Pajak Penghasilan Pasal 21 karyawan tetap, sehingga perusahaan dapat

menetapkan jumlah pajak bagi karyawannya sesuai dengan peraturan yang

sedang berlaku saat ini.

3. Bagi Peneliti Selanjutnya

Diharapkan dapat lebih mengembangkan penelitian dengan topik yang sama atau

DAFTAR PUSTAKA

Gulo, W. 2002. Metodologi Penelitian, Jakarta: PT Gramedia Widiasarana Indonesia.

Hartono, J. 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman, Yogyakarta: BPFE-Yogyakarta.

Junita, Elva. 2012. Analisis Perbandingan Pajak Penghasilan Pegawai Tetap Berdasarkan Undang-Undang Nomor 17 Tahun 2000 dengan Undang-Undang Nomor 36 Tahun 2008. Skripsi, Fakultas Ekonomi Universitas Kristen Maranatha, Bandung (tidak dipublikasikan).

Mardiasmo. 2011. Perpajakan, Yogyakarta:ANDI.

PMK Nomor 162/PMK.011/2012.

Resmi, Siti. 2011. Manajemen Perpajakan, Jakarta:Salemba Empat.

Sekaran, U. 2003. Research Methods for Business: A Skill Building Approach, New York: John Willey & Sons, Inc., 2nd edition.

Sugiyono. 2004. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Sugiyono. 2007. Statistika Untuk Penelitian, CV Alfabeta, Bandung.

Sugiyono. 2009. Metode Penelitian Bisnis, CV Alfabeta, Bandung.

Tansuria, Billy Ivan. 2010. Pajak Penghasilan Pemotong & Pemungut, Graha Ilmu.

Umar, Husein. 2005. Metode Riset Bisnis, Jakarta: Gramedia Pustaka Utama.

Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008

www.pajak.net/info/PPh21.htm

http://iindwipurwatitax12.blogspot.com

www.kompas.com