SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Hukum (S.H)

Oleh:

Andi Benazir Daeng Pawewang 11150490000028

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2020 M

iii

IMFZ No.102/DSN-MUI/X/2016 (Studi Pada PermataBank Syariah Pusat Tower III Bintaro)” yang ditulis oleh Andi Benazir D.P, NIM 11150490000028, telah diujikan dalam sidang skripsi pada Senin, 23 Maret 2020. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Hukum (S.H) pada Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum Universitas Islam Negri Syarif Hidayatullah Jakarta.

Jakarta, 23 Maret 2020 Mengesahkan

Dekan Fakultas Syariah dan Hukum,

Dr. H. Ahmad Tholabi Kharlie, S.Ag., S.H.,M.H., M.A NIP. 19760807 200312 1 001

Panitia Sidang:

Ketua : AM. Hasan Ali, M.A. (……….)

NIP. 19751201 200501 1 005

Sekretaris : Dr. Abdurrauf, Lc., M.A (……….) NIP. 19731215 200501 1 002

Pembimbing : Ah. Azharuddin Lathif, M.Ag., M.H. (……….) NIP. 19740725 200112 1 001

Penguji 1 : AM. Hasan Ali, M.A. (……….)

NIP. 19751201 200501 1 005

Penguji 2 : Ahmad Chairul Hadi, M.A. (……….) NIP. 19720531 200710 1 002

v

MUI/X/2016 (Studi Pada PermataBank Syariah Pusat Tower III Bintaro). Program Studi Hukum Ekonomi Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1441 H/2020 M. x + 86 halaman

Indonesia masih kekurangan kebutuhan (backlog) sebanyak 7,6 juta unit dan angka ini masih cukup tinggi. Padahal saat ini fasilitas untuk memiliki rumah semakin mudah dengan semakin banyak layanan pembiayaan perumahan yang ditawarkan perbankan kepada masyarakat untuk memudahkan dalam memenuhi kebutuhan memiliki rumah termasuk dari perbankan syariah. Sejak ditetapkan Fatwa DSN-MUI tentang Musyarakah Mutanaqishah sampai sekarang MMQ menjadi akad yang memiliki peluang yang cukup luas untuk diterapkan khususnya dalam produk pembiayaan pemilikan rumah (PPR) termasuk dalam PPR-Inden namun harus disertakan akad tambahan Ijarah Maushufah fi Dzimmah (IMFZ) dalam PPR-Inden mengingat perbankan syariah tidak boleh mengambil margin ketika objek pembiayaan belum ada. Studi ini bertujuan untuk menganalisis apakah PermataBank Syariah menerapkan pembiayaan pemilikan rumah inden sesuai dengan prinsip syariah atau tidak, dengan menggunakan tolak ukur fatwa DSN- MUI tentang MMQ dan IMFZ untuk PPR-Inden karena melihat salah satu pertimbangan ditetapkannya Fatwa DSN-MUI IMFZ yaitu permintaan Fatwa KPR Inden dari Bank Permata.

Penelitian ini menggunakan jenis penelitian hukum normatif dengan pendekatan penelitian menggunakan pendekatan perundang-undangan (statute approach) dan pendekatan kasus (case approach). Sumber penelitian ini didapatkan melakukan teknik analisis kontrak serta data tambahan dengan wawancara kepada PermataBank Syariah dengan dibantu oleh sumber peraturan perundang-undangan, buku-buku, jurnal-jurnal, serta beberapa dokumentasi yang berkaitan dengan judul skripsi ini.

Hasil penelitian ini menunjukkan bahwa Produk PermataKPR iB Akad MMQ-IMFZ masih belum sepenuhnya sesuai dengan fatwa, karena porsi hishshah dalam pembiayaan MMQ tidak dicantumkan dalam perjanjian tapi diganti dengan definisi komposisi pembiayaan padahal hishshah merupakan bagian penting dalam akad MMQ yang tidak boleh terpisah. Selanjutnya terdapat beberapa hal yang perlu diperbaiki karena ketentuan terkait barang sewa inden, uang muka dan jaminan penerapannya sangat berbeda dengan yang diatur dalam Fatwa DSN-MUI No. 102 tahun 2016 tentang IMFZ untuk PPR-Inden.

Kata Kunci : Pembiayaan Pemilikan Rumah Inden, Fatwa Dewan Syariah Nasional, PermataBank Syariah.

Pembimbing : H. Ah. Azharuddin Lathif, M.Ag., M.H.

Daftar Pustaka : 2001 – 2020

vi

Dengan menyebut nama Allah yang Maha Pengasih lagi Maha Penyayang.

Segala puji bagi Allah Tuhan Semesta Alam, penulis memanjatkan rasa syukur yang tidak terhingga atas ilmu dan izin-Nya yang telah diberikan kepada penulis, serta Shalawat dan salam penulis haturkan kepada baginda Nabi Muhammad saw beserta keluarga dan para sahabatnya sehingga dapat menyelesaikan skripsi ini.

Selama penulisan skripsi ini, penulis sangat menyadari bahwa dalam penulisan tersebut tidaklah lepas dari segala bantuan, bimbingan dan motivasi dari berbagai pihak, oleh karena itu penulis mengucapkan terimakasih kepada :

1. Bapak Dr. H. Ahmad Tholabi Kharlie, S.Ag., S.H., M.H., M.A., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A dan Bapak Dr. Abdurrauf, Lc., M.A., selaku Ketua Program Studi dan Sekretaris Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum.

3. Bapak AH. Azharuddin Lathi, M.Ag., M.H selaku dosen pembimbing skripsi yang senantiasa meluangkan waktu untuk memberikan arahan dan masukan bagi Penulis sehingga dapat meyelesaikan skripsi ini dengan baik.

4. Bapak Ir. Muh. Nadratuzzaman, M.Sc, Ph.D., selaku Dosen Pembimbing Akademik yang selalu mengingatkan Penulis agar selalu disiplin.

5. Bapak Yaya C.P selaku Head Mortgage PermataBank Syariah beserta jajarannya Kakak Andi Herlina Jusuf, Teteh Dita Risantiwi, Bapak Adji Budianto, Mbak Darifah Hardani, Kakak Vella Yolanda, Ceu Kokom Komariah, Mas Afriansyah dan Kakak Dwi Retno yang telah banyak membantu Penulis dalam memberikan informasi serta menjadi obyek penelitian ini.

6. Para Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah ikhas mengajar dan menyalurkan ilmunya kepada Penulis selama masa perkuliahan.

vii

Mama Misbah Sugeha (Almh), yang tidak bisa menemani Penulis sampai berada di titik saat ini tapi doa dari Penulis akan selalu mengalir tiada hentinya agar selalu bahagia dan selamat di dimensi kehidupan yang berbeda dengan Penulis serta mendapatkan tempat terbaik disisi-Nya.

9. Kakak pertama selaku pengganti orangtua Sitti Humairah Daeng Pawewang dan suaminya Agustinus Heru Irianto yang sejak kecil Penulis memanggil mereka dengan sebutan Ibu dan Ayah, serta Kakak Zulkifli Daeng Pawewang dan Kakak Muammar Ersyad Daeng Pawewang terimakasih banyak atas segala dukungan, pengorbanan dan jerih payah yang telah kalian berikan sehingga dapat mengantarkan Penulis sampai ke titik saat ini.

10. Sahabat-sahabat terbaik serantau dan sekampung halaman Bunga Tanjung, Tyana Damayanti, Dirga Montol, Ghery Katong dan Rizky Mokoginta yang selalu menjadi tempat pulang dan pelepas penat dikala Penulis mulai lelah dengan kehidupan Jakarta.

11. Sahabat-sahabat seperjuangan Rifati Hanifa, Putri Diana dan Dannia Sanni yang telah banyak berbagi peran dan membantu Penulis selama menjalani kehidupan di rantau. Terimakasih sudah sayang dan mau berkawan dengan Penulis. Tempat kalian selalu spesial di hati Penulis.

12. Keluarga idealisme C.O.I.N.S yang telah membantu Penulis dalam membentuk jalur berpikir dan memperkuat idealisme dalam belajar, sehingga dapat mempermudah dalam penyelesaian skripsi ini dan Keluarga besar GIBEI yang telah memberikan kesempatan untuk penulis dalam meningkatkan kualitas diri.

13. Keluarga non-formal KKN “BINAR” 157 UIN Jakarta 2018 yang telah memberikan apa arti kekeluargaan disaat kita hidup dalam satu atap di Jayaraharja, Bogor.

viii terimakasih atas doa-doa terbaiknya.

Jakarta, 13 Februari 2020

Andi Benazir Daeng Pawewang

ix

LEMBAR PENGESAHAN PENGUJI SKRIPSI ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Ruang Lingkup Permasalahan ... 6

1. Identifikasi Masalah ... 6

2. Pembatasan Masalah ... 7

3. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

D. Tinjauan (Review) Kajian Terdahulu ... 9

E. Kerangka Penelitian ... 12

1. Kerangka Teori ... 12

2. Kerangka Konseptual... 19

F. Metode Penelitian ... 19

1. Jenis Penelitian ... 20

2. Pendekatan Penelitian ... 21

3. Sumber Data ... 22

4. Teknik Pengumpulan Data ... 23

5. Teknik Pengolahan Data ... 23

6. Metode Analisis Data ... 24

7. Metode Penulisan Skripsi ... 24

G. Sistematika Penulisan ... 25

x

1. Pengertian Pembiayaan ... 27

2. Pengertian Pembiayaan Pemilikan Rumah (PPR) Inden ... 29

3. Dasar Hukum Pembiayaan Pemilikan Rumah (PPR) Inden di Bank Syariah ... 31

B. Akad Musyarakah Mutanaqishah ... 32

1. Pengertian Musyarakah Mutanaqishah (MMQ) ... 32

2. Dasar Hukum Akad Musyarakah Mutanaqishah... 34

3. Syarat Pembiayaan Musyarakah Mutanaqishah di Bank Syariah ... 35

4. Karakteristik Pembiayaan Akad Musyarakah Mutanqishah Inden ... 36

5. Skema Musyarakah Mutanaqishah ... 38

C. Akad Ijarah Maushufah fi Dzimmah ... 39

1. Pengertian Ijarah Maushufah fi Dzimmah (IMFZ) ... 40

2. Dasar Hukum IMFZ ... 41

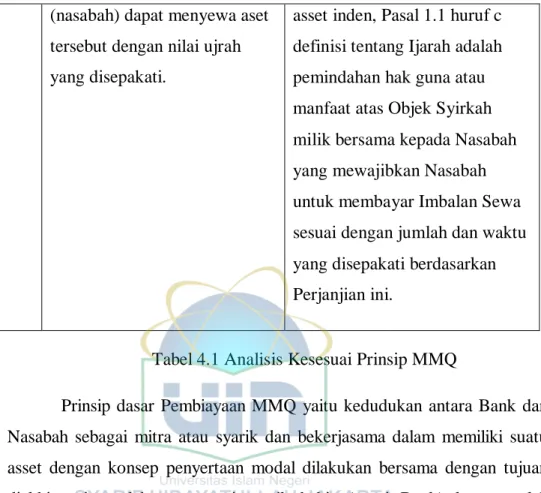

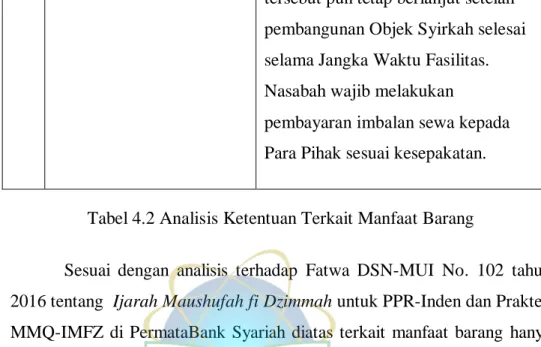

3. Ketentuan Terkait Manfaat Barang (Manfaat ‘Ain) dalam Akad Ijarah Maushufah fi Dzimmah ... 42

4. Ketentuan Terkait Barang Sewa Inden (PPR-Inden) ... 43

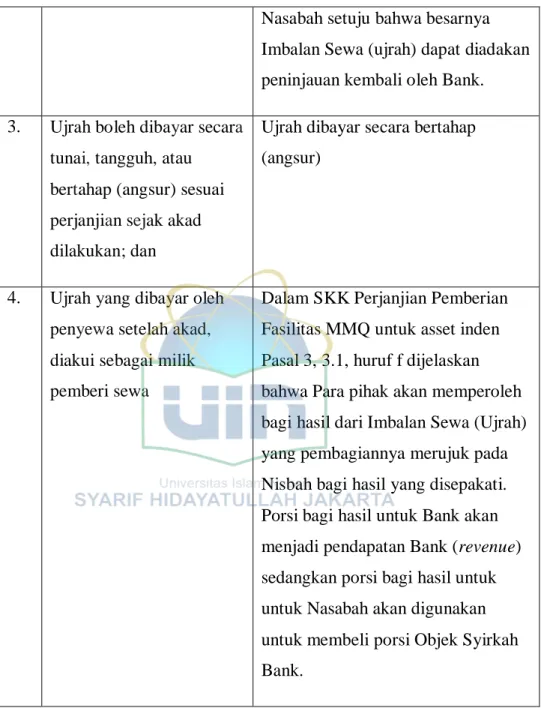

5. Ketentuan Terkait Ujrah ... 44

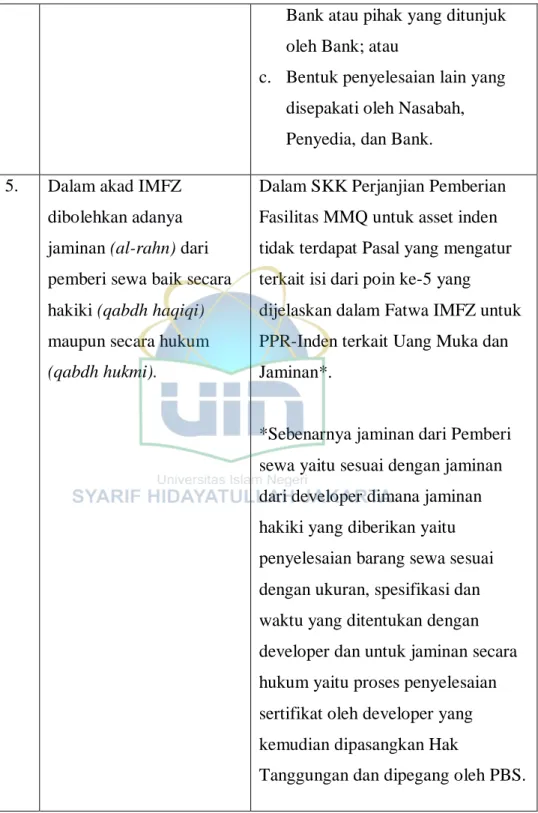

6. Ketentuan Terkait Uang Muka dan Jaminan ... 44

BAB III GAMBARAN UMUM PermataBank SYARIAH ... 46

A. Sejarah Singkat PermataBank Syariah ... 46

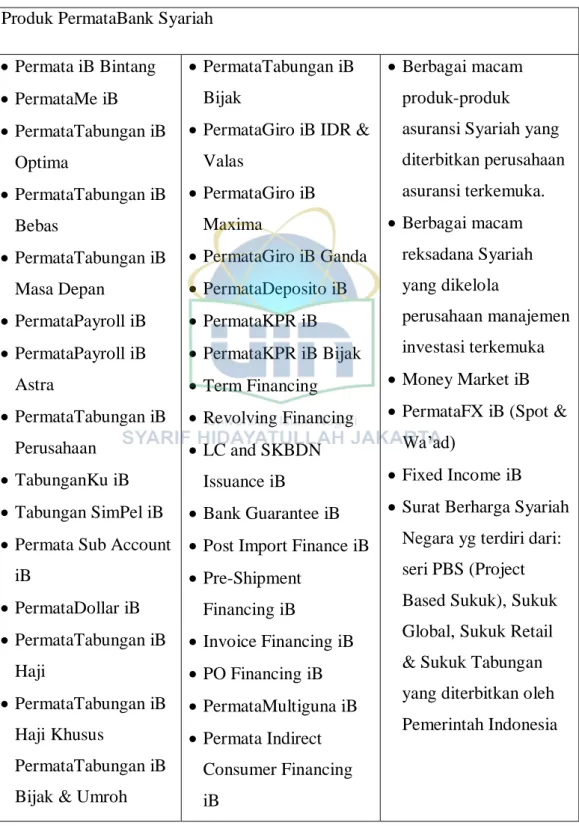

B. Produk PermataBank Syariah ... 49

C. Produk PermataKPR iB ... 50

D. PermataKPR iB Musyarakah Mutanaqishah (Inden) ... 51

E. Mekanisme Pembiayaan MMQ Inden (IMFZ) ... 53

xi

Akad MMQ ...58

B. Analisis Ketentuan Terkait Manfaat Barang (Manfaat ‘Ain) ...62

C. Analisis Ketentuan Terkait Barang Sewa Inden (PPR-Inden) ...65

D. Analisis Ketentuan Terkait Ujrah ...74

E. Analisis Ketentuan Terkait Uang Muka dan Jaminan ...76

F. Ketentuan Penyelesaian Sengketa ...82

BAB V PENUTUP ... 84

A. Kesimpulan ... 84

B. Saran ... 85

DAFTAR PUSTAKA ... 87

LAMPIRAN ... 89

xii

Tabel 3.1 Produk PermataBank Syariah 49

Tabel 4.1 Analisis Kesesuai Prinsip MMQ 58 Tabel 4.2 Analisis Ketentuan Terkait Manfaat Barang 62 Tabel 4.3 Analisis Ketentuan Terkait Barang Sewa Inden 65

Tabel 4.4 Analisis Terkait Ujrah 74

Tabel 4.5 Analisis Terkait Uang Muka dan Jaminan 76 Tabel 4.6 Ketentuan Penyelesaian Sengketa 82

1

Indonesia adalah negara yang memiliki jumlah penduduk yang besar maka diperlukan dukungan terhadap ketersediaan perumahan sebagai salah satu kebutuhan dasar utama manusia. Berdasarkan data Kementerian PUPR per 8 Maret 2019, kekurangan kebutuhan (backlog) perumahan saat ini sebanyak 7,6 juta unit.1 Angka tersebut masih cukup tinggi dalam kebutuhan (backlog) perumahan yang memberikan artian bahwa masih banyak rumah tangga Indonesia, baik Masyarakat Berpenghasilan Rendah (BMR) maupun non BMR yang menghuni rumah bukan milik sendiri.

Saat ini fasilitas untuk memiliki rumah sudah semakin mudah.

Semakin banyak layanan kredit atau pembiayaan perumahan yang ditawarkan perbankan kepada masyarakat untuk memudahkan dalam memenuhi kebutuhan dalam memiliki rumah. Akan tetapi, salah satu kendala perbankan dalam memberikan kredit atau pembiayaan perumahan yaitu presentase terbesar dari kebutuhan perumahan ada pada masyarakat berpenghasilan rendah (BMR) yang bekerja disektor non formal yang dianggap tidak bankable2.

Perbankan memang benar-benar dituntut untuk selalu memperhatikan prinsip utama dalam menjalankan setiap aktvitasnya baik itu di perbankan konvensional maupun perbankan syariah, yaitu prudential banking principle (prinsip kehati-hatian) yang harus dijalankan dengan baik termasuk ketika dalam pemberian kredit atau

1“Per 8 Maret 2019, "Backlog" Rumah 7,6 Juta Unit", artikel diakses pada 27 Maret 2019 dari https://properti.kompas.com/per-8-maret-2019-backlog-rumah-76-juta-unit?page=al.

2Biro Analisa Anggaran dan Pelaksanaan APBN-SETJEN DPR-RI, Pembangunan Perumahan, 2014, h.3.

pembiayaan yang tentu memiliki risiko yang akan dipikul oleh pihak bank

Oleh karena itu, implementasi dari prinsip tersebut bank wajib memiliki keyakinan bahwa nasabah atau debitur mampu membayar dan memiliki i’tikad baik dalam melunasi setiap kredit atau pembiayaan yang diajukan dengan melakukan penilaian dengan prinsip 5C yaitu Character, Capacity, Capital, Colateral dan Condition guna mengurangi risiko yang akan timbul dikemudian hari.

Maka, dalam pemenuhan kebutuhan perumahan tersebut perbankan terus melakukan inovasi dalam mengeluarkan produk- produk kredit atau pembiayaan perumahan. Perbankan konvensional sudah menyediakan Kredit Pemilikan Rumah (KPR) dengan berbagai macam pilihan yang selalu dikemas sesuai dengan kebutuhan masyarakat sekarang. Begitu juga di perbankan syariah pembiayaan perumahan berdasarkan prinsip-prinsip syariahdiberikan beberapa pilihan akad agar dapat bersaing dengan baik dengan perbankan konvensional.

Memang perbankan syariah di dunia termasuk di Indonesia memiliki dua permasalahan yang harus dicarikan jalan keluarnya, yaitu pertama, masih sedikit inovasi produk-produk yang dikeluarkan oleh bank syariah sehingga tidak banyak tawaran variasi produk yang bisa diberikan kepada masyarakat, dan kedua, terdapat permasalahan kesesuian syariah (shariah compliance) yang masih harus diperketat3. Keterbatasan produk dari perbankan syariah ini yang membuat permintaan nasabah terhadap produk perbankan masih kurang.

3 M. Ridwan dan Syahruddin, Implementasi Musyarakah Mutanaqishah sebagai Alternatif Pembiayaan Murabahah di Perbankan Syariah Indonesia, Jurnal TSAQAFAH, Vol. 9 No.1, (April, 2013), h.4.

Salah satu produk perbankan syariah yang dilihat memiliki peluang yang cukup luas untuk diterapkan di perbankan syariah di Indonesia yaitu produk dengan akad Musyarakah mutanaqishah (MMQ). Akad MMQ sebagaimana yang dijelaskan oleh Nadratuzzaman Hosen adalah bentuk kerjasama antara dua pihak atau lebih untuk kepemilikan suatu barang atau asset. Dimana kerjasama ini akan mengurangi hak kepemilikan salah satu pihak sementara pihak yang lain bertambah hak kepemilikannya. Perpindahan kepemilikan ini melalui mekanisme pembayaran atas hak kepemilikan yang lain.

Bentuk kerjasama ini berakhir dengan pengalihan hak salah satu pihak kepada pihak lain.4

Produk pembiayaan perumahan akad MMQ ini hadir sebagai alternatif dari produk pembiayaan perumahan akad murabahah yang merupakan akad yang paling dominan atau paling banyak digunakan di perbankan syariah bukan hanya di Indonesia tapi di seluruh dunia.

Kebolehan dan teknis dari akad Musyarakah Mutanaqishah telah dinyatakan dalam fatwa DSN MUI No.73 tahun 2008, namun dalam praktiknya pembiayaan perumahan dengan menggunakan akad MMQ masih sangat kurang sehingga pada tahun 2013 Bank Indonesia merasa perlu mendorong penggunaan akad ini secara lebih massif.

Oleh karena itu, pada tanggal 22 November 2012 Bank Indonesia telah mengeluarkan surat edaran (SEBI) nomor 14/33/DPbS kepada seluruh Bank Syariah (BUS dan UUS) tentang penerapan kebijakan produk pembiayaan kepemilikan rumah atau KPR dan kendaraan bermotor dan juga sebagai pendorong untuk penggunaan akan Musyarakah Mutanaqishah agar lebih masif5. Kebijakan yang disebut LTV atau FTV (finance to value) dalam perbankan syariah itu

4 Nadratuzzaman Hosen, Musyarakah Mutanaqishah, Jurnal Al-Iqtishad, Vol.I, No.2, Juli 2009.

5“Aplikasi MMQ pada KPR iB” artikel diakses pada 21 Mei 2019 dari https://irham- anas.blogspot.com/2013/04/aplikasi-musyarakah-mutanaqisah-mmq_17.html.

diperuntukkan bagi pembiyaan pemilikan rumah ukuran tipe 70 meter persegi. FTV paling tinggi yaitu 70% untuk KPR lebih dari 70 meter persegi dengan akad murabahah. FTV paling tinggi 80% untuk pembiayaan KPR dengan akad Musyarakah Mutanaqishah (MMQ) dan akad Ijarah Muntahiyah Bittamlik (IMBT) yang telah diterapkan pada bulan April 2013 lalu.6 Ini berarti akad Musyarakah Mutanaqishah bisa menjadi pilihan akad yang menarik untuk digunakan dalam produk perbankan syariah Indonesia.

Selanjutnya, tahun 2016 BI merelaksasi kembali aturan terkait LTV dan FTV melalui PBI No. PBI No.18/16/PBI/2016 tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor7. Dalam peraturan tersebut dicantumkan bahwa uang muka alias down payment (DP) untuk pembiayaan property pertama berdasarkan akad MMQ dan akad IMBT dengan tipe 70 meter persegi adalah 10%. Ini artinya pembiayaan pemilikan rumah dengan akad MMQ benar-benar disorot oleh Bank Indonesia.

Namun dalam Fatwa DSN MUI No.73 tahun 2008 tentang Musyarakah Mutanaqishah belum merinci dengan jelas bagaimana teknis dari akad tersebut agar bisa dipraktikan dengan baik dan maksimal bagi perbankan syariah. Oleh karena itu, DSN MUI mengeluarkan Keputusan DSN MUI No.1 tahun 2013 tentang Pedoman Implementasi Musyarakah Mutanaqishah dalam Produk Pembiayaan. Dalam keputusan tersebut menjelaskan semua tentang karakteristik, tujuan, obyek pembiayaan dan prinsip ketentuan jika

6Surat Edaran Bank Indonesia nomor 14/ 33/DPbS tahun 2012 tentang Ketentuan- ketentuan pelaksanaan KPR iB pada Bank Syariah.

7“Frequently Asked Questions” PBI NO.18/16/PBI/2016 tentang Rasio LTV Untuk Kredit Properti, Rasio FTV Untuk Pembiayaan Properti, dan Uang Muka Untuk Kredit Atau Pembiayaan Kendaraan Bermotor.

akad MMQ di implemetasikan, bahkan ketentuan khusus indent dijelaskan dalam pedoman tersebut.

Semakin kesini penerapan musyarakah mutanaqishah menghadapi beberapa persoalan yang perlu diselesaikan dengan baik walaupun telah dikeluarkan Keputusan DSN MUI No.1 tahun 2013 tersebut, salah satunya yaitu tentang pembiayaan perumahan indent yang masih butuh kejelasan akad tambahan. Pembiayaan perumahan indent adalah pembiayaan yang dilakukan oleh perbankan terhadap nasabah yang hendak memilik rumah dimana pihak bank dapat memperoleh pembayaran margin dari nasabah kendati rumah tersebut belum jadi.

Dalam perbankan konvensional, pembayaran ini dapat dilakukan karena perbankan konvensional menerapkan bunga sehingga mereka tidak merasa kesulitan untuk menarik pembayaran dari nasabah. Proses ini disebut interest during construction (IDC). Tentu saja, IDC tidak dapat diterapkan dalam perbankan syariah yang melarang bunga.

Untuk mengantisipasi hal tersebut, pada dasarnya perbankan syariah memiliki peluang mendapatkan pembayaran margin dari nasabah kendati rumah masih dalam proses konstruksi. Akad yang dapat digunakan adalah Ijarah Mausufah fi Dzimmah (IMFZ)8. Sehingga untuk memperkuat produk pembiayaan perumahan menggunakan akad Musyarakah Mutanaqishah dengan objek masih dibangun (Inden), DSN MUI akhirnya mengeluarkan fatwa No. 102 tahun 2016 tentang Akad Al-Ijarah Al-Maushufah fi Al-Dzimmah untuk Produk Pembiayaan Pemilikan Rumah (PPR)-Inden.

Sejak 2016 setelah ditetapkan fatwa Akad IMFZ untuk PPR-Inden sebagai akad tambahan untuk pembiayaan perumahan yang menggunakan akad MMQ atau akad IMBT ternyata akad IMFZ belum

8 M. Ridwan dan Syahruddin, Implementasi Musyarakah Mutanaqishah sebagai Alternatif Pembiayaan Murabahah di Perbankan Syariah Indonesia, Jurnal TSAQAFAH, Vol. 9 No.1, (April, 2013), h.13.

diterapkan secara menyuluruh atau serentak oleh Perbankan Syariah di Indonesia. Padahal, ini merupakan peluang yang besar jika semua Perbankan Syariah di Indonesia baik BUS atau yang masih UUS menerapkan akad IMFZ karena dapat memberikan pembiayaan kepada nasabah khususnya dalam pembiayaan perumahan dengan objek yang masih dibangun (inden).

Selanjutnya, dilihat dari salah satu pertimbangan dikeluarkan dan ditetapkan Fatwa DSN-MUI No. 102 tahun 2016 tentang IMFZ untuk PPR-Inden yaitu DSN-MUI menerima permohonan fatwa dari PermataBank Syariah untuk KPR iB inden dan setelah ditelusuri bahwa benar sejak dikeluarkan produk pembiayaan PermataKPR iB akad MMQ pada tahun 2016, akad MMQ dibolehkan untuk pembiayaan perumahan dengan objek pembiayaan masih dalam tahap dibangun (inden).

Maka dari hasil pembahasan diatas perlu adanya penelitian tentang

“Penerapan Produk Pembiayaan Pemilikan Rumah (PPR) Inden Ditinjau Dengan Fatwa MMQ No. 73/DSN-MUI/XI/2008 dan Fatwa IMFZ No. 102/DSN-MUI/X/2016 di PermataBank Syariah”

B. Ruang Lingkup Permasalahan

PermataKPR iB merupakan produk pembiayaan pemilikan rumah dari PermataBank Syariah yang menawarkan pembiayaan perumahan dengan tiga pilihan akad yang diberikan untuk Nasabah yaitu Akad Murabahah, akad Ijarah Muntahiyyah Bittamlik (IMBT) dan Akad Musyarakah Mutanaqishah. PermataKPR iB selain untuk pembiayaan rumah, ruko, dan sejenisnya juga dibolehkan untuk mebiayai renovasi rumah.9

9https://www.permatabank.com/Syariah/Pembiayaan/PermataKPR-iB/#.XBcKad6RLDc diakses pada tanggal 29 Maret 2019.

Dalam menerapkan salah satu akad dari produk PermataKPR iB yaitu akad Musyarakah Mutanaqishah terkadang produk yang akan dibiayai objeknya belum tersedia atau masih dalam tahap dibangun (inden). Berdasarkan latar belakang di atas, maka penulis mengidentifikasi akan adanya masalah-masalah seputar pembiayaan perumahan dengan objek yang masih dibangun (inden) yang diantaranya adalah :

1. Bagaimana konsep akad Musyarakah Mutanaqishah menurut fatwa DSN-MUI?

2. Kapan ujrah dapat ditetapkan dalam pembiayaan pemilikan rumah inden dengan akad MMQ?

3. Bagaimana konsep pembiayaan pemilikan rumah inden dengan menggunakan akad Ijarah Maushufah fi Dzimmah sebagai akad tambahan dalam pembiayaan akad MMQ?

4. Bagaimana penerapan pembiayaan perumahan dengan akad Musyarakah Mutanaqishah di PermataBank Syariah?

5. Apa saja peraturan yang terkait dengan produk PermataKPR iB akad MMQ?

6. Apakah penerapan pembiayaan pemilikan rumah inden dengan akad MMQ di PermataBank Syariah telah sesuai dengan prinsip syariah yang tertuang dalam Fatwa No. 102 tahun 2016 tentang IMFZ untuk PPR-Inden?

Pembatasan Masalah

Mengingat terlalu luas lingkup pembahasan implementasi akad Musyarakah Mutanaqishah maka penelitian kali ini hanya akan membahas tentang penerapan akad MMQ dalam Pembiayaan Pemilikan Rumah Inden di PermataBank Syariah ditinjau dari Fatwa DSN MUI No.73 tahun 2008 tentang Musyarakah Mutanaqishah dan Fatwa DSN

MUI No.102 tahun 2016 tentang Akad Al-Ijarah Al-Maushufah fi Al- Dzimmah untuk Produk Pembiayaan Pemilikan Rumah (PPR)-Inden.

Perumusan Masalah

Untuk mempermudah pembahasan maka penulis membuat perumusan masalah:

1. Bagaimana penerapan pembiayaan pemilikan rumah dengan Akad Musyarakah Mutanaqishah di PermataBank Syariah?

2. Apakah penerapan pembiayaan pemilikan rumah inden dengan akad MMQ di PermataBank Syariah telah sesuai dengan prinsip syariah yang tertuang dalam Fatwa No. 102 tahun 2016 tentang IMFZ untuk PPR-Inden?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Dari rumusan masalah yang telah diuraikan di atas, maka tujuan yang hendak dicapai dalam penelitian adalah ini bertujuan untuk:

a. Menganalisis bagaimana konsep, mekanisme dan ketentuan akad musyarakah mutanaqishah dalam pembiayaan perumahan di PermataBank Syariah.

b. Menganalisis kesesuaian syariah dalam pembiayaan pemilikan rumah inden pada produk PermataKPR MMQ Inden.

2. Manfaat Penelitian

Penelitian yang penulis lakukan, diharapkan dapat memberikan manfaat yang baik secara teoritis maupun praktis.

a. Manfaat Teoritis

Penelitian ini diharapkan dapat memperkaya dan menjadi acuan untuk pembelajaran dan pembuatan karya ilmiah, khususnya yang berkaitan dengan Akad Musyarakah Mutanaqishah dan Akad Ijarah

Maushufah fi Dzimmah dalam Pembiayaan Pemilikan Rumah Inden, serta untuk sumber data dan informasi yang dapat dipercaya dan dipertanggungjawabkan secara ilmiah sebagai bahan untuk menambah pengetahuan, khususnya di Bidang Hukum Ekonomi Syariah.

b. Manfaat Praktis

Hasil penelitian ini diharapkan berguna bagi penulis sendiri dalam menambah pengetahuan dan pemahaman mengenai pembiayaan pemilikan rumah dengan akad MMQ dan konsep akad IMFZ sebagai akad tambahan dalam PPR-Inden. Selain itu penelitian ini juga dapat berguna bagi masyarakat Islam pada umumnya, terutama para penyelenggara dan pelaksana hukum pembiayaan akad MMQ dengan asset yang masih dibangun (Inden).

D. Tinjauan (Review) Kajian Terdahulu

Dewasa ini perbankan syariah semakin berkembang pesat dengan berusaha mengeluarkan produk-produk inovasi terbaru agar dapat menarik minat para nasabah termasuk produk pembiayaan perumahan. Produk-produk tersebut dikeluarkan dengan tetap dikemas agar sesuai dengan prinsip-prinsip syariah dengan dibantu pengeluaran regulasi-regulasi yang terkait oleh DSN MUI Indonesia.

M.Ridwan dan Syahruddin (2013) meneliti tentang penerapan akad musyarakah mutanaqishah yang dilihat dapat berkembang luas dan menjadi alternative pembiayaan murabahah di perbankan syariah karena akad musyarakah mutanaqishah dilihat lebih menguntukan dan lebih tepat dalam pembiayaan perumahan dengan tenor panjang, 7 sampai 15 tahun10. Namun, dalam penerapan MMQ, terdapat banyak persoalan terkait dengannya yang

10 M. Ridwan dan Syahruddin, Implementasi Musyarakah Mutanaqishah sebagai Alternatif Pembiayaan Murabahah di Perbankan Syariah Indonesia, Jurnal TSAQAFAH, Vol. 9 No.1, April, 2013.

harus diselesaikan dengan baik salah satunya yaitu terkait pembiayaan property indent.

Pembiayaan property indent adalah pembiayaan yang dilakukan oleh perbankan dimana perbankan dapat menerima margin dari nasabah kendati property yang menjadi objek pembiayaan belum jadi. Dalam bank konvensional hal ini diperbolehkan, proses ini disebut interest during construction (IDC) namun dalam bank syariah tidak boleh diterapkan dan untuk mengantisipasinya maka akad yang dapat digunakan yaitu Akad Ijarah Al-Maushufah fi Al-Dzimmah (IMFZ) dengan mekanisme pembayarannya atas manfaat yang akan diperoleh kemudian hari.

Penelitian tersebut sama dengan penelitian yang akan dikaji. Dimana penelitian kali ini akan lebih mendalami produk pembiayaan perumahan dengan menggunakan akad Musyrakah Mutanaqishah di PermataBank Syariah.

Putri Kamilatur Rohmi (2015), melakukan penelitian tentang implementasi akad MMQ pada pembiayaan kepemilikan rumah di Bank Muamalat Lumajang dimana dari hasil penelitiannya implementasi akad MMQ telah sesuai dengan fatwa DSN MUI no.72 tahun 2008 dan juga Surat Edaran Bank Indonesia SE BI nomor 14/ 33/ Dbps. Dengan implementasi meliputi akad yang digunakan yaitu Akad Musyarakah Mutanaqishah dan Prosedur Pembiayaan yang meliputi criteria nasabah, analasis nasabah yang meliputi 5C, dan Scorring11.

Penelitian tersebut sama dengan penetilian yang akan dikaji yaitu tentang implementasi Akad MMQ. Namun dalam penelitian kali ini penulis akan membahas lebih dalam mengenai produk pembiyaan perumahan inden dengan akad penunjang yaitu Akad Ijarah Al-Maushufah fi Al-Dimmah (IMFZ).

11Putri Kamilatur Rohmi, Implementasi Akad Musyarakah Mutanaqishah Pembiayaan Kepemilikan Rumah di Bank Muamalat Lumajang, Jurnal Iqtishoduna, Vol. 5, No.1, April, 2015.

Lastuti Abubakar dan Tri Handayani (2017) melakukan penelitian tentang telaah yuridis terhadap pembiayaan perumahan melalui akad MMQ, dalam penelitian ini menjelaskan bahwa sistem kepemilikan bersama harus diperjelas dan harus dituangkan dalam bukti kepemilikan yaitu sertifikat karena dalam mekanisme akad MMQ bank dan nasabah adalah mitra dimana objek MMQ adalah milik bersama sehingga kedudukan keduanya harus jelas dalam pengalihan kepemilikan.

Mekanisme jaminan yang diberlakukan dalam akad MMQ tidak tepat dikarenakan menggunakan pengikatan dalam Hak Tanggungan yang memberikan hak pada kreditor untuk mengeksekusi objek MMQ apabila objek dijadikan objek jaminan mengingat kedudukan nasabah dan bank adalah mitra bukan sebagai kreditur dan debitur12.

Penelitian tersebut berbeda dengan penelitian yang akan dikaji. Penelitian yang akan dikaji akan membahas tentang Pembiayaan Perumahan Inden menggunakan Akad MMQ. Mengenai pengikatan jaminan tentang Hak Tanggungan dalam Produk Pembiayaan Perumahan menggunakan Akad MMQ telah diatur oleh OJK Dalam Buku Standar Produk Musyarakah dan Musyarakah Mutanaqishah bahwa Bank Syariah dan Nasabah akan menandatangani surat persetujuan dimana Hak Tanggungan dicantumkan nama Nasabah dikarenakan belum ada regulasi syariah yang sesuai untuk pengikatan jaminan ketika menggunakan Akad MMQ maka pilihan satu-satunya yaitu tetap menggunakan pengikatan jaminan dengan Hak Tanggungan.

Dan terakhir yaitu penelitian dari Rega Felix S.H (2017) yang membahas tentang potensi penerapan Fatwa tentang Al-Ijarah Al-Maushufa Fi Al- Dzimmah dimana fatwa ini dikeluarkan oleh DSN MUI pada tahun 2016 sebagai fatwa pelengkap dalam akad Musyarakah Mutanaqishah (MMQ).

12 Lastuti Abubakad dan Tri Handayani, Telaah Yuridis terhadap Pembiayaan Perumahan Melalui Akad MMQ, Jurnal Hukum Ekonomi Islam, UNPAD, 2017.

IMFZ menjadi solusi agar pengembalian keuntungan bagi bank dapat dilakukan jika rumah tersebut belum dibangun.13

Ditetapkannya fatwa mengenai IMFZ membuka peluang bagi perbankan syariah untuk memperluas pasarnya, karena dalam praktik bisnis banyak kebutuhan transaksi terhadap objek yang sedang/akan dibangun.

Penelitian tersebut sama dengan penelitian yang akan dikaji. Dimana penelitian kali ini akan berfokus juga kepada penerapan akad IMFZ dalam Pembiayaan Pemilikan Rumah dengan Akad MMQ yang objeknya masih dalam tahap inden.

E. Kerangka Penelitian 1. Kerangka Teori

Dalam penelitian ini penulis akan menjelaskan mengenai teori tentang kedudukan Fatwa DSN-MUI, Perbankan Syariah dan Nasabah.

a. Fatwa Dewan Syariah Nasional (DSN) MUI, adalah keputusan atau pendapat yang dibuat oleh DSN-MUI yang berkaitan dengan masalah perekonomian islam. DSN-MUI dibentuk untuk melaksanakan tugas MUI dalam menetapkan fatwa dan mengawasi penerapannya guna menumbuh kembangkan usaha bidang keuangan, bisnis, dan ekonomi syariah di Indonesia. Fungsi utama DSN adalah mengawasi produk- produk lembaga keuangan syariah agar sesuai dengan syariah islam.

Kedudukan Fatwa DSN-MUI dalam hukum Indonesia yaitu tidak memiliki kekuatan hukum mengikat karena tidak masuk dalam jenis dan hierarki peraturan perundang-udangan.14 Sebagaimana dijelaskan dalam Pasal 7 ayat (1) UU 12/2011 tentang Pembentukan peraturan Perundang- undangan, jenis dan hierarki Peraturan Perundang-undangan terdiri atas:

13Potensi Penerapan Al-Ijarah Al-Maushuah Fi Al- DzimmahOleh Perbankan Syariah, jurnal karya Rega Felix S.H, 2017.

14https://www.hukumonline.com/klinik/detail/ulasan/lt5837dfc66ac2d/kedudukan-fatwa- mui-dalam-hukum-indonesia/#ftn3, diakses pada tanggal 23 Januari 2020.

1) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

2) Ketetapan Majelis Permusyawaratan Rakyat;

3) Undang-Undang/Peraturan Pemerintah Pengganti Undang-Undang;

4) Peraturan Pemerintah;

5) Peraturan Presiden;

6) Peraturan Daerah Provinsi; dan 7) Peraturan Daerah Kabupaten/Kota.

Namun, Fatwa DSN-MUI bisa menjadi mengikat apabila dilegitimasi lewat peraturan perundang-undangan oleh lembaga pemerintah, sehingga harus dipatuhi oleh para pelaku ekonomi syariah.15 Salah satunya yaitu dilegitimasi oleh Otoritas Jasa Keuangan di dalam Peraturan Otoritas Jasa Keuangan atau Surat Edaran Otoritas Jasa Keuangan yang kemudian peraturan tersebut masuk dalam hierarki peraturan perundang-undangan sebagai Peraturan Pemerintah sehingga menjadi pedoman atau acuan yang harus dipatuhi oleh setiap lembaga keuangan syariah, salah satunya yaitu Perbankan Syariah agar menjalankan setiap kegiatan usaha atau operasionalnya harus sesuai dengan prinsip syariah.

Dalam POJK No. 4 tahun 2015 tentang Produk dan Aktivitas BUS dan UUS, Pasal 1 ayat 6 tentang Prinsip Syariah adalah Prinsip Syariah sebagaimana dimaksud dalam Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah yaitu prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

Dari penjelasan diatas dapat disimpulkan bahwa Fatwa DSN-MUI ketika dilegitimasi lewat peraturan perundang-undangan oleh lembaga pemerintah, maka kedudukan dari Fatwa DSN-MUI yaitu mengikat

15https://www.hukumonline.com/berita/baca/lt4c675fd06e150/fatwa-dsn-A-hukum- positif-mengikat/, diakses pada tanggal 23 Januari 2020.

karena memiliki wewenang otoritatif dalam menilai sesuatu sesuai syariah atau tidak.

Sehingga untuk menilai apakah penerapan Produk PermataKPR iB akad MMQ Inden di PermataBank Syariah telah sesuai dengan Prinsip Syariah atau tidak maka harus menggunakan parameter yang tertuang dalam Fatwa DSN-MUI No. 73 tahun 2008 tentang Musyarakah Mutanaqishah dan Fatwa DSN-MUI No. 102 tahun 2016 tentang Ijarah Maushufah di Dzimmah untuk PPR-Inden dimana penjelasan terkait dua akad tersebut akan dijelaskan secara singkat dibawah ini;

1) Musyarakah Mutanaqishah (MMQ), merupakan salah satu produk pengembangan dari produk berbasis akad Musyarakah. Musyarakah Mutanaqishah dapat diaplikasikan sebagai suatu produk pembiayaan perbankan syariah berdasarkan prinsip syirkah 'inan, dimana porsi modal (hishshah) salah satu syarik (mitra) yaitu Bank berkurang disebabkan oleh pembelian atau pengalihan komersial secara bertahap (naqlul hishshah bil 'iwadh mutanaqishah) kepada syarik (mitra) yang lain yaitu Nasabah.16 Akad MMQ diatur dalam Fatwa DSN No.73 tahun 2008 tentang Musyarakah Mutanaqisah.

Berdasarkan Fatwa DSN MUI No. 73 tahun 2008 tentang Musyarakah Mutanaqishah, yang dimaksud dengan MMQ adalah Musyarakah atau Syirkah yang kepemilikan asset (barang) atau modal salah satu pihak berkurang disebabkan pembelian secara bertahap oleh pihak lainnya.

Dalam artian yang membedakan antara Musyarakah Mutanaqishah dengan Musyarakah yaitu ada pengalihan

16 Buku Standar Produk Musyarakah dan Musyarakah Mutanaqishah Otoritas Jasa Keuangan, 2016 h. 114.

secara bertahap (hishshah) dari salah satu pihak ke pihak lainnya.

Berdasarkan pengertian-pengertian di atas dapat disimpulkan bahwa MMQ:

a) Merupakan produk turunan dari musyarakah yang merupakan bentuk akad kerjasama antara dua pihak atau lebih untuk kepemilikan suatu barang (obyek).

b) Kepemilikan salah satu pihak terhadap barang yang menjadi obyek MMQ secara bertahap akan berkurang sedangkan pihak lainnya bertambah hak kepemilikannya.

c) Perpindahan porsi kepemilikan kepada salah satu pihak terjadi melalui mekanisme pembayaran.

Akad MMQ biasa digunakan sebagai akad pembiayaan pemilikan rumah di Bank Syariah. Aturan mengenai persyaratan dan karakteristik Pembiayaan MMQ di Bank Syariah terdapat dalam SEOJK No. 36/2015. Objek pembiayaan MMQ dapat berupa objek berwujud (ready stock) atau belum berwujud (inden), dalam hal objek MMQ belum berwujud (inden) harus memenuhi persyaratan salah satunya menggunakan akad Musyarakah Mutanaqishah dan Ijarah Maushufah fi Dzimmah.17

Skema Pembiayaan Pemilikan Rumah dengan akad MMQ berdasarkan atas kerjasama bagi hasil. Dalam skema ini, nantinya bank dan nasabah bersama-sama membeli rumah sesuai porsinya masing-masing. Misalnya, nasabah harus menyetor sebesar 20% dari harga rumah dan bank menyetor sekitar 80%. Kemudian, rumah tersebut disewakan dengan nasabah sebagai penyewanya. Porsi

17SEOJK No.36 tahun 2015 tentang Produk dan Aktivitas BUS dan UUS, h.38.

kepemilikan bank terhadap rumah tersebut setiap bulan akan berkurang dikarenakan pada saat pembayaran angsuran, nasabah secara tidak langsung juga membeli porsi kepemilikan secara bertahap sesuai dengan perhitungan yang telah disepakati di awal. Selanjutnya, di akhir periode porsi kepemilikan nasabah atas rumah tersebut menjadi 100% dan porsi kepemilikan bank menjadi 0%.18

2) Ijarah Maushufah fi Dzimmah (IMFZ), yaitu akad sewa- menyewa atas manfaat suatu barang (manfaat 'ain) dan/atau jasa ('amal) yang pada saat akad hanya disebutkan sifat-sifat dan spesifikasinya (kuantitas dan kualitas). Akad IMFZ menjadi akad tambahan dalam pembiayaan pemilikan rumah dengan menggunakan akad Musyarakah Mutanaqishah (MMQ) atau Ijarah Muntahiyah Bi Tamlik (IMBT) dengan objek pembiayaan

masih dalam tahap dibangun (inden). Akad IMFZ diatur dalam Fatwa DSN MUI No. 101 tahun 2016 tentang IMFZ dan Fatwa DSN MUI No. 102 tahun 2016 tentang IMFZ untuk Pembiayaan Pemilikan Rumah (PPR) Inden.

Menurut Ammi Nur Baits, Ijarah Maushufah fi Dzimmah terdiri dari tiga kata penting dengan arti yang berbeda-beda, yaitu:19

a) Ijarah ( اااجإ) artinya akad sewa menyewa. Dimana konsumen memiliki hak guna pakai sesuai ukuran tertentu terhadap barang yang memiliki nilai ketahanan (tidak habis pakai) seperti menyewa rumah, mobil, dan sebagainya.

18Otoritas Jasa Keuangan, Kajian Perlindungan Konsumen Sektor Jasa Keuangan: Kredit Pemilikan Rumah (KPR), (Jakarta; Departemen Perlindungan Konsumen OJK, 2017), h.51.

19Mengenal Akad Ijarah Maushuf fi Dzimmah (IMFD), artikel diakses pada 13 November 2019 dari https://pengusahamuslim.com/6044-mengenal-akad-ijarah-mausuf-fi-dzimmah- imfd.html.

b) Mausuf ( واااصوملا) artinya yang disifati, yaitu sesuatu yang ditetapkan dan dibatasi berdasarkan kriteria.

Sehingga wujud bendanya belum tertentu, dan umumnya ketersediaannya banyak di pasaran.

c) Fi al-dzimmah ( اااااااا لا ااااااااف) artinya dalam tanggungan/jaminan, sehingga barang belum ada.

Dimana penjual atau penyedia layanan menjamin akan mendatangkan benda yang dimaksud sesuai kriteria yang disebutkan.

Sehingga makna dari Ijarah Maushufah fi Dzimmah adalah akad sewa menyewa dimana objek transaksi wujudnya belum ada namun kriteria secara spesifik dari sifat, bentuk, kuantitas dan kulitas sudah ditentukan ketika akad agar terhindar dari gharar dengan manfaat objek baru akan diperoleh di kemudian hari.

Perbedaan antara akad IMFZ dengan akad ijarah adalah manfaat atas barang atau jasa pada IMFZ belum ada pada saat akad dilakukan, sehingga manfaat atas barang yang disifati tersebut masih dalam tanggungan penyedia barang dan jasa. Sedangkan dalam akad ijarah biasa, manfaat atas barang atau jasa dapat dinikmati manfaatnya oleh penyewa barang atau jasa pada saat akad dilakukan.

b. Perbankan Syariah, dalam UU No.21/2008 tentang Perbankan Syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya yang harus sesuai dengan prinsip syariah yaitu prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa di bidang syariah yang di Indonesia dikenal dengan sebutan Dewan Syariah Nasional MUI.

c. Nasabah, adalah orang yang biasa berhubugan atau menjadi pelanggan bank (dalam hal keuangan) atau pihak yang menggunakan jasa Bank Syariah dan/atau UUS. Dalam UU No.21/2008 tentang Perbankan Syariah dijelaskan bahwa Nasabah terbagi menjadi dua yaitu:

a. Nasabah Penyimpan adalah Nasabah yang menempatkan dananya di Bank Syariah dan/atau UUS dalam bentuk Simpanan berdasarkan Akad antara Bank Syariah atau UUS dan Nasabah yang bersangkutan.

b. Nasabah Investor adalah Nasabah yang menempatkan dananya di Bank Syariah dan/atau UUS dalam bentuk Investasi berdasarkan Akad antara Bank Syariah atau UUS dan Nasabah yang bersangkutan.

2. Kerangka Konseptual

F. Metode Penelitian

Dari penjelasan di atas, maka pada bagian ini akan dijelaskan metode penelitian hukum yang akan digunakan dalam penulisan skripsi ini, yaitu:

PermataBank Syariah

Permata KPR iB Akad Musyarakah

Mutanaqishah untuk PPR-Inden

Kesesuaian produk PermataKPR iB Akad MMQ (objek masih dalam tahap inden)

Barang sewa inden (PPR-Inden) Kedudukan

para pihak

Manfaat

barang Ujrah

Penyesuaian prinsip syariah

Ya Tidak

Pembiayaan Kepemilikan rumah

inden di Perbankan Syariah

Uang muka

& jaminan

Penyelesaian sengketa Produk

1. Jenis Penelitian

Jenis Penelitian yang digunakan dalam penelitian ini adalah penelitian hukum normatif yaitu penelitian hukum yang meletakkan hukum sebagai sebuah bangunan sistem norma. Sistem norma yang dibangun adalah mengenai asas-asas, norma, kaidah dari peraturan perundang-undangan atau yang ditunjuk oleh undang-undang, putusan pengadilan, perjanjian, serta doktrin (ajaran).20 Lebih lanjut mengenai penelitian hukum normatif yaitu penelitian yang memiliki objek kajian tentang kaidah atau aturan hukum. Penelitian hukum normatif meneliti kaidah atau peraturan hukum sebagai suatu bangunan sistem yang terkait dengan suatu peristiwa hukum. Penelitian ini dilakukan dengan maksud untuk memberikan argumentasi hukum sebagai dasar penentu apakah suatu peristiwa telah benar atau salah serta bagaimana sebaiknya peristiwa itu menurut hukum.21

Menurut Terry Hutchinson sebagaimana dikutip Peter Mahmud Marzuki adalah sebagai berikut :

“Doctrinal research: research wich provides a systematic exposition of the rules goverming a particular legal category, analyses the relationship between rules, explain areas of difficullty and perhaps, predicts future and development.”

(Penelitian doctrinal adalah penelitian yang memberikan penjelasan sistematis aturan yang mengatur suatu kategori hukum tertentu, menganalisis hubungan antara peraturan menjelaskan daerah kesulitan dan mungkin memprediksi pembangunan masa depan).22

20 Mukti Fajar dan Yulianto Achmad, Dualisme Penelitian Hukum Normatif dan Empiris, (Yogyakarta : Pustaka Pelajar, 2017), Cetakan IV, h.33.

21Ibid, h.36 .

22Peter Mahmud Marzuki, Penelitian Hukum. (Jakarta : Kencana Prenada Media Group, 2011), h. 35.

Menurut Soerjono Soekanto, penelitian normatif atau doctrinal disebut juga dengan penelitian perpustakaan atau studi dokumen karena penelitian ini dilakukan atau ditunjukan hanya pada peraturan-peraturan yang tertulis atau bahan-bahan hukum yang lain.23 Jenis penelitian yang dipakai penulis jika diurutkan berdasarkan:

a. Sifat, yakni eksplanatoris atau menjelaskan hukum yang dipakai.

b. Bentuk, yakni evaluative atau prosedur evaluasi untuk mengumpulkan data tentang implementasi kebijakan.

c. Tujuan, yakni problem-solution atau menemukan permasalahan yang terjadi kemudian mencetuskan suatu solusi untuk meminimalisir kesalahan yang akan terjadi.

d. Penerapan, yakni terapan atau pelaksaaan suatu tata cara yang dilihat sudah sesuai standarisasi atau belum.

2. Pendekatan Penelitian

Adapun pendekatan yang digunakan penulis dalam penelitian ini yaitu pendekatan perundang-undangan (Statute approach) dan pendekatan kasus (Case approach).

Pendekatan perundang-undangan (statue approach) adalah pendekatan yang dilakukan dengan menelaah semua undang- undang atau peraturan yang ditunjuk oleh undang-undang dan regulasi yang bersangkut paut dengan isu hukum yang ditangani atau yang akan diteliti.24 Pendekatan kasus (case approach) digunakan untuk mempelajari penerapan norma-norma atau kaidah hukum yang dilakukan dalam praktek hukum.25

23 Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum Normatif, (Jakarta : PT.

Raja Grafindo Persada, 2004), Cet. Ke-8, h.14.

24 Peter Mahmud Marzuki, Penelitian Hukum. (Jakarta : Kencana Prenada Media Group, 2011), h.34.

25 Peter Mahmud Marzuki, Penelitian Hukum, (Jakarta: Kencana, 2015), h.133.

Dalam penelitian ini dimaksudkan untuk menggali implementasi Fatwa DSN-MUI No.73/DSN-MUI/XI/2008 tentang Musyarakah Mutanaqishah dan Fatwa DSN-MUI No.102/DSN- MUI/X/2016 tentang Akad Ijarah Maushufah fi Dzimmah untuk produk pembiayaan pemilikan rumah (PPR)-Inden dalam hal ini peneliti memilih studi kasus di PermataBank Syariah.

3. Sumber Data

Sumber-sumber penelitian hukum dapat dibedakan berupa bahan- bahan hukum primer dan bahan-bahan hukum sekunder. Bahan hukum primer merupakan bahan hukum yang bersifat autoritatif, artinya mempunyai otoritas, adapun bahan sekunder berupa semua publikasi tentang hukum yang bukan merupakan dokumen- dokumen resmi.26

Data yang digunakan penulis dalam penelitian adalah:

a. Data Primer, yaitu Peraturan Perundang-undangan, Peraturan Bank Indonesia, Peraturan Otoritas Jasa Keuangan, Fatwa DSN-MUI No.73 tahun 2008 tentang Musyarakah Mutanaqishah dan No. 102 tentang Ijarah Maushufah fi Dzimmah untuk Pembiayaan Pemilikan Rumah Inden, Ketentuan Umum Perjanjian Pemberian Fasilitas Musyarakah Mutanaqishah PermataBank Syariah dan Ketentuan Khusus Perjanjian Pemberian Fasilitas Musyarakah Mutanaqishah Untuk Aset Belum Berwujud (Inden) PermataBank Syariah.

b. Data Sekunder, yaitu buku teks terkait produk pembiayaan perumahan di bank syariah dan akad-akad pembiayaan syariah, jurnal terkait akad Musyarakah Mutanaqishah dalam pembiayaan perumahan Syariah dan artikel di media internet.

26 Peter Mahmud Marzuki, Penelitian Hukum, (Jakarta: Kencana, 2015), h.181.

4. Teknik Pengumpulan Data

Untuk memperoleh data dan informasi yang dibutuhkan dalam penelitian ini, penulis melakukan kajian dengan cara:

a. Studi Pustaka, ialah serangkaian kegiatan yang berkenaan dengan metode pengumpulan data pustaka, membaca dan mencatat serta mengolah bahan penelitian.27 Studi pustaka digunakan untuk mendapatkan acuan teori dalam melengkapi data yang digunakan. Mendapatkan teori yang relevan guna melengkapi penelitian dengan cara membaca dan mempelajari beberapa literatur, buku-buku, dokumen perjanjian dari lembaga penelitian terkait dan catatan yang sesuai dengan pembahasan yang akan diteliti. Hal ini dilakukan agar mendapatkan landasan teori dan acuan yang jelas.

b. Studi lapangan, studi lapangan adalah studi yang dilakukan langsung oleh penulis untuk mendapatkan data yang akurat, Penulis melakukan wawancara tatap muka kepada pihak PermataBank Syariah dalam bentuk pertanyaan yang telah penulis susun sebelumnya.

5. Teknik Pengolahan Data

Penulis menggunakan beberapa cara untuk mengelolah data hasil penelitian.

a. Cheking Data

Pada langkah ini, peneliti mengecek ulang data yang sudah didapatkan dari hasil lapangan yang peneliti lakukan, apakah datanya sudah lengkap atau belum, kemudian menyeleksi data sehingga hanya data yang relevan saja yang digunakan dalam analisis. Hasil dari checking ini berupa pembetulan kesalahan,

27 Mestika zed, Metode Penelitian Kepustakaan, (Jakarta: Yayasan Obor Indonesia, 2008), h. 3.

kembali lagi ke lapangan, atau mengdrop item yang tidak dapat dibetulkan.

b. Editting Data

Data yang telah penulis teliti lengkap atau tidaknya, perlu di edit.

Cara pengeditan tersebut adalah dengan dibaca kembali dan diperbaiki apa yang menjadi keselahan dari hasil penelitian, jika hasil penelitian masih ada yang kurang jelas atau meragukan maka perlu adanya kegiatan yang dilakukan, yaitu catatan yang tidak jelas harus diperjelas dan disempurnakan oleh penulis, kata-kata yang masih berupa singkatan diperjelas untuk menghilangkan keraguan terhadap data, dan mengubah kalimat kependekan yang masih rancu dari jawaban menjadi kalimat yang jelas dan lebih bermakna.

c. Korelasi

Korelasi dilakukan penulis untuk menyatakan kuat lemahnya hubungan antara dua hal atau lebih baik itu ke arah positif atau ke arah negatif. Setelah semua hasil lapangan terkumpul dan sudah dianggap benar serta dapat dipertanggungjawabkan kebenarannya, penulis menghubungkan hasil penelitian lapangan tersebut dengan Fatwa DSN-MUI dan peraturan-peraturan hukum positif ataupun hukum Islam di Indonesia yang terkait dengan permasalahan penelitian.

6. Metode Analisis Data

Hasil dari klarifikasi data, kemudian penulis akan menganalisa dengan menggunakan metode analisis kualitatif melalui membaca dan mereview data untuk sebuah temuan masalah.

7. Metode Penulisan Skripsi

Dalam penyusunan penelitian ini, penulis menggunakan dan mengacu pada metode penulisan Buku Pedoman Penulisan Skripsi

Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, tahun 2017.

G. Sistematika Penulisan

Untuk memperjelas penelitian ini maka peneliti akan menjelaskan sistematika dalam penulisan ini, yaitu:

BAB I PENDAHULUAN

Bab ini menjelaskan tentang latar belakang masalah yang dijadikan penulis alam mengembangkan penelitian ini, dilanjutkan dengan identifikasi masalah, batasan dan perumusan masalah, tujuan dan manfaat penelitian, review kajian terdahulu, kerangka teori dan konseptual, metode penelitian dan sistematika penulisan.

BAB II TINJAUAN UMUM PEMBIAYAAN PEMILIKAN RUMAH INDEN DENGAN AKAD MMQ-IMFZ

Bab ini membahas tentang teori-teori yang berkaitan dengan konsep pembiayaan pemilikan rumah (PPR) inden di Bank Syariah dari definisi pembiayaan, pembiayaan pemilikan rumah inden, akad Musyarakah Mutanaqishah dan akad Ijarah Maushufah fi Dzimmah.

BAB III GAMBARAN UMUM PermataBank Syariah

Bab ini menjelaskan tentang profil perusahaan, laporan keuangan tahunan unit syariah, produk-produk PermataBank Syariah, Produk PermataKPR iB Akad Musyarakah Mutanaqishah Inden dan terakhir yaitu mekanisme pembiayaan MMQ Inden (IMFZ).

BAB IV ANALISIS KESESUAIAN PRODUK DENGAN FATWA DSN-MUI

Bab ini menjelaskan tentang hasil dan Pembahasan penelitian mengenai kesesuaian Produk PermataKPR iB Musyarakah Mutanaqishah dengan asset

belum berwujud (Inden) berdasarkan Fatwa DSN-MUI No. 73 tahun 2008 tentang Musyarakah Mutanaqishah dan Fatwa DSN-MU No. 102 tahun 2016 tentang Ijarah Maushufah fi Dzimmah untuk Produk Pembiayaan Pemilikan Rumah (PPR) Inden.

BAB V PENUTUP

Bab ini mencakup uraian atas kesimpulan yang diambil dari penelitian berupa jawaban dari rumusan masalah dengan diperkuat saran-saran penulis untuk pembaca.28

28 Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum 2017 UIN Syarif Hidayatullah Jakarta (Jakarta: t.p, 2017).

BAB II

TINJAUAN UMUM PEMBIAYAAN PEMILIKAN RUMAH INDEN DENGAN AKAD MMQ-IMFZ

A. Pembiayaan Pemilikan Rumah (PPR) Inden Bank Syariah 1. Pengertian Pembiayaan

Secara etimologi pembiayaan berasal kata biaya yaitu uang yang dikeluarkan untuk mengadakan (mendirikan, melakukan, dan sebagainya) sesuatu.29 Dalam arti luas Pembiayaan berarti financing atau pembelanjaan, yaitu pendanaan yang diberikan untuk sebuah investasi yang telah direncanakan, baik dilakukan sendiri atau sekumpulan orang.

Dalam buku Islamic Banking, Veithzal Rival dan Arviyan Arifin menyatakan, bahwa pembiyaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan/

atau lembaga keuangan lainnya dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan imbalan atau bagi hasil.30 Dan menurut Syafi’i Antonio pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.31

Sebelum melanjutkan pengertian dari pembiayaan secara menyeluruh perlu diketahui bahwa pembiayaan sangat berkaitan erat dengan aktivitas bisnis. Bisnis adalah kegiatan yang dilakukan oleh perorangan atau sekelompok orang yang melibatkan aktivitas

29 Kamus Besar Bahasa Indonesia (KBBI) Online, http://kbbi.web.id/Biaya diakses pada 16 Oktober 2019.

30 Veithzal Rivai dan Arviyan Arifin, Islamic Banking, (Jakarta: Bumi Aksara, 2010), h.

698.

31 Muhammad Syafi’I Antonio, Bank Syariah: dari Teori ke Praktek (Jakarta: Gema Insani, 2001) h. 160.

yang menjual barang atau jasa kepada konsumen dengan tujuan untuk mendapatkan laba32. Pelaku bisnis dalam menjalankan bisnisnya sangat membutuhkan sumber modal. Jika pelaku tidak memiliki modal secara cukup maka ia akan berhubungan dengan pihak lain, seperti Bank, untuk mendapatkan suntikan dana, dengan melakukan pembiayaan.33

Pembiayaan merupakan salah satu tugas pokok bank baik bank konvensional maupun bank syariah, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Dalam bank syariah istilah kredit diganti dengan pembiayaan karena bank syariah memiliki skema yang berbeda dengan bank konvensional dalam menyalurkan dana kepada pihak yang membutuhkan.

Dalam Pasal 1 (12) UU Perbankan tahun 1998 Pembiayaan berdasarkan Prinsip Syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.34

Sedangkan, Pembiayaan dalam Pasal 1 (25) UU Perbankan Syariah tahun 2008 Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik;

32 Wikipedia Online, https://id.wikipedia.org/wiki/Bisnis diakses pada 16 Oktoner 2019.

33 Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta PT. UPP AMP YKPN, 2005) h.17.

34 UU No. 10 tahun 1998 tentang Perbankan.

c. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’;

d. Transaksi pinjam meminjam dalam bentuk piutang qardh; dan

e. Transaksi sewa-menyewa dalam bentuk ijarah untuk transaksi multijasa.

berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.35

2. Pengertian Pembiayaan Pemilikan Rumah (PPR) Inden

Pada perbankan syariah, KPR (Kredit Pemilikan Rumah) biasa disebut dengan PPR (Pembiayaan Pemilikan Rumah) atau KPR syariah yang menganut konsep jual beli dan kerjasama bagi hasil. Agar lebih terarah secara umum maka dalam penulisan ini penulis akan menggunakan istilah PPR.

Pembiayaan Pemilikan Rumah (PPR) masuk dalam kategori penyaluran dana di perbankan syariah, yaitu kegiatan pembiayaan dengan kategori pembiayaan konsumtif yang diberikan kepada nasabah untuk membeli hunian atau tempat tinggal dalam hal ini tidak hanya rumah tinggal, tetapi bisa berupa rumah toko (ruko), dan apartemen berdasarkan kebutuhan atau permintaan nasabah dengan pembayaran secara angsuran.

PPR adalah salah satu alternatif dalam memiliki atau mendirikan sebuah rumah dengan proses pembayaran secara angsuran dan jaminan kepemilikan atas rumah tersebut. Pada dasarnya proses pemberian fasilitas pembiayaan dalam bank syariah sama dengan proses dalam bank konvensional, yaitu:

35 UU No. 21 tahun 2008 tentang Perbankan Syariah.

pengajuan, analisa, persetujuan, akad, dan pencairan.

Perbedaannya terletak pada akad yang digunakan dan pelaksanaan pembiayaan.36

Adapun pengertian Pembiayaan Pemilikan Rumah (PPR) secara garis besar tidak berbeda dengan Kredit Pemilikan Rumah (KPR) secara umum, walaupun tetap memiliki perbedaan.

Perbedaan yang paling jelas diantara keduanya adalah adanya aturan yang mengatur pada aplikasi PPR Syariah yaitu kaedah- kaedah ekonomi Islam. Sehingga bisa disimpulkan bahwa PPR adalah pembiayaan yang digunakan untuk membeli rumah tinggal, rumah toko, atau apartemen sesuai dengan aturan syariah.37

Disebut inden karena rumah atau property yang akan dibeli masih dalam proses pembangunan (building under construction) yang mana rumah atau property belum tersedia secara utuh dan belum siap diserahterimakan kepada nasabah maka pembelian dilakukan dengan cara pemesanan dan pembayaran dengan cara bertahap atau diangsur melalui bank syariah yang dipilih oleh nasabah.

Maka dapat disimpulkan bahwa Pembiayaan Pemilikan Rumah Inden adalah salah satu produk pembiayaan bank syariah yang diberikan kepada nasabah atas pembelian rumah yang belum tersedia atau belum ready stock karena masih dalam tahap dibangun sesuai dengan skema atau akad PPR yang berlaku.

Dalam PPR terdapat beberapa skema atau akad yang digunakan diantaranya adalah Jual Beli (Murabahah), Kepemilikan Bertahap (Musyarakah Mutanaqisah), Sewa Beli (Ijarah

36 Otoritas Jasa Keuangan, Kajian Perlindungan Konsumen Sektor Jasa Keuangan:

Kredit Pemilikan Rumah (KPR), (Jakarta; Departemen Perlindungan Konsumen OJK, 2017), h.50.

37 Munadi Idris, Skripsi Implementasi PPR Syariah Studi Kasus Pada Griya Ar-Roya di Kota Makassar, (Makassar: UIN Alaudin, 2014), h.50.

Muntahiya Bittamlik/ IMBT) dan Jual Beli atas Dasar Pesanan (Istishna’). Khusus untuk PPR Inden menggunakan skema atau akad pilihan yaitu: Musyarakah Mutanaqishah, Ijarah Muntahiya Bittamlik atau Istishna’.38

3. Dasar Hukum Pembiayaan Pemilikan Rumah (PPR) Inden di Bank Syariah

Aturan mengenai pokok-pokok ketentuan operasionalisasi PPR Syariah ditentukan dalam;

a. Undang-undang No. 21 tahun 2008 tentang Perbankan Syariah

b. Surat Edaran Otoritas Jasa Keuangan No. 36/SEOJK.03/2015 tentang Produk dan aktivitas Bank Umum Syariah dan Unit Usaha Syariah.

c. Peraturan Bank Indonesia No. 20/8/PBI/2018 tentang Rasio LTV untuk Kredit Properti, Rasio FTV untuk Pembiayaan Properti dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor.

d. Fatwa DSN MUI No.102/DSN-MUI/X/2016 tentang Akad Ijarah Maushufah fi Dzimmah untuk produk pembiayaan pemilikan rumah (PPR)-Inden sebagai Akad baru pelengkap dari akad Musyarakah Mutanaqisah (MMQ) atau Ijarah Muntahiya Bittamlik (IMBT)

B. Akad Musyarakah Mutanaqishah 1. Pengertian Musyarakah Mutanaqishah

Secara bahasa, Musyarakah Mutanaqishah terdiri dari dua kata yaitu Musyarakah dan Mutanaqishah yang masing-masing memiliki pengertian yang berbeda. Musyarakah biasa juga disebut

38 Otoritas Jasa Keuangan, Kajian Perlindungan Konsumen Sektor Jasa Keuangan:

Kredit Pemilikan Rumah (KPR), (Jakarta; Departemen Perlindungan Konsumen OJK, 2017), h.50.

dengan syirkah yang berasal dari turunan kata syaraka-yusyriku- syarkan-syarikan-syirkatan (syirkah), yang berarti kerjasama, perusahaan, kelompok/kumpulan. Musyarakah atau syirkah adalah merupakan kerjasama antara modal dan keuntungan. Sementara mutanaqishah berasal dari kata yatanaqishu-tanaqish-tanaqishan- mutanaqishun yang berarti mengurang secara bertahap.39

Musyarakah Mutanaqishah atau biasa disingkat dengan MMQ merupakan produk turunan dari akad Musyarakah yang merupakan bentuk kerjasama antara dua pihak atau lebih dalam memiliki suatu asset. Dimana kepemilikan hak salah satu pihak akan bertambah sedangkan hak pihak lainnya berkurang. Akhir dari kerjasama ini yaitu pengalihan kepemilikan dari salah satu pihak ke pihak yang lain.

Berdasarkan Fatwa DSN MUI No. 73 tahun 2008 tentang Musyarakah Mutanaqishah, yang dimaksud dengan MMQ adalah Musyarakah atau Syirkah yang kepemilikan asset (barang) atau modal salah satu pihak berkurang disebabkan pembelian secara bertahap oleh pihak lainnya.40

Sedangkan Musyarakah Mutanaqishah dalam Buku Standar Produk MMQ yang diterbitkan oleh Otoritas Jasa Keuangan pengertiannya adalah salah satu produk pengembangan dari produk berbasis akad Musyarakah. Musyarakah Mutanaqishah dapat diaplikasikan sebagai suatu produk pembiayaan perbankan syariah berdasarkan prinsip syirkah 'inan, dimana porsi modal (hishshah) salah satu syarik (mitra) yaitu Bank berkurang disebabkan oleh pembelian atau pengalihan komersial secara

39 Nadratuzzaman Hosen, Musyarakah Mutanaqishah, Jurnal Al-Iqtishad, Vol.I, No.2, Juli 2009.

40 Fatwa DSN MUI No.73 tahun 2008 tentang Musyarakah Mutanaqishah.