SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Diajukan Oleh :

Anike Dwi Noviantaka 0713010078/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Dengan mengucap syukur kepada Allah SWT, yang telah melimpahkan berkat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Faktor-Faktor Yang Mempengaruhi Penggunaan Sistem Informasi Akuntansi Pada Koperasi Kelompok Tani (Studi Kasus Pada Koperasi Kelompok Tani Di Kabupaten Nganjuk- Jawa Timur)” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi satu syarat penyelesaian Program Studi Pendidikan Strata Satu, Fakultas Ekonomi, Jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Surabaya.

Dalam penyusunan skripsi, penulis menyadari bahwa skripsi ini tidak akan selesai dengan baik tanpa adanya bantuan dari berbagai pihak. Untuk itu penulis menghaturkan rasa terima kasih yang mendalam kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor UPN “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi UPN “Veteran” Jawa Timur.

3. Dr. Sri Trisnaningsih, M.Si, selaku Ketua Program Studi Akuntansi UPN “Veteran” Jawa Timur.

diberikan kepada kami akan terbalaskan dengan berkah dari sang Ilahi.

6. Kedua Orang tua, sembah sujud serta ucapan terima kasih atas semua do’a, dukungan baik dalam hal materil ataupun non materil yang diberikan kepada saya.

7. Orang yang sangat spesial Angga Mulia yang telah memberikan waktu, perhatian, kasih sayang dan kesabaran nya sehingga skripsi ini bisa selesai tepat pada waktunya.

8. Teman-teman kuliah, kost yg tidak bisa disebutkan satu persatu yang telah memberikan dukungan yang sangat besar untuk saya.

Semoga Allah SWT melimpahkan berkat dan karunia-Nya kepada semua pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata penulis berharap, semoga skripsi ini dapat bermanfaat bagi semua pihak

Wassalamu’alaikum Wr. Wb.

Surabaya, Mei 2011

DAFTAR ISI... iii

DAFTAR GAMBAR... .. vii

DAFTAR TABEL... . viii

DAFTAR LAMPIRAN... . ix

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 13

2.2.1. Sistem Informasi Akuntansi ... 13

2.2.1.1. Pengertian Sistem Informasi Akuntansi ... 13

2.2.1.2. Perkembangan Sistem Informasi Akuntansi 15 2.2.1.3. Model Sistem Informasi Akuntansi ... 18

2.2.1.4. Peranan Sistem Informasi Akuntansi ... 20

2.2.1.8. Para Pemakai Informasi Akuntansi ... 25

2.2.1.9. Pengendalian Sistem Informasi Akuntansi ... 28

2.2.2. Komunikasi Pemakai ... 30

2.2.2.1. Pengertian Komunikasi ... 30

2.2.2.2. Pentingnya Komunikasi ... 31

2.2.2.3. Unsur-Unsur Komunikasi ... 32

2.2.3. Partisipasi Pemakai ... 34

2.2.3.1. Pengertian Partisipasi ... 35

2.2.3.2. Cara Meningkatkan Partisipasi ... 35

2.2.4. Kompleksitas Sistem ... 36

2.2.4.1. Definisi Kompleksitas Sistem ... 36

2.2.4.2. Pentingnya Kompleksitas Sistem ... 37

2.2.5. Struktur Organisasi ... 38

2.2.5.1. Pengertian Struktur Organisasi ... 38

2.2.5.2 Faktor-Faktor Yang Mempengaruhi Struktur Organisasi ... 38

2.2.6. Teori yang Melandasi Pengaruh Komunikasi Pemakai Terhadap Penggunaan Sistem Informasi Akuntansi ... 40

2.2.7. Teori yang Melandasi Pengaruh Partisipasi Pemakai terhadap Penggunaan Sistem Informasi Akuntansi .... 40

2.2.8. Teori yang Melandasi Pengaruh Kompleksitas Sistem Terhadap Penggunaan Sistem Informasi Akuntansi ... 41

3.1.1. Definisi Operasional ... 46

3.1.2. Pengukuran Variabel ... 49

3.2. Teknik Pengukuran Sampel ... 50

3.2.1. Populasi ... 50

3.2.2. Sampel... 50

3.3. Teknik Pengumpulan Data ... 51

3.3.1. Jenis Data dan Sumber Data ... 51

3.3.2. Metode Pengumpulan Data ... 51

3.4. Teknik Analisis dan Uji Hipotesis ... 52

3.4.1. Uji Validitas ... 52

3.4.2. Uji Reliabilitas ... 53

3.4.3. Uji Normalitas ... 53

3.5. Teknik Analisis ... 54

3.5.1. Uji Asumsi Klasik ... 54

3.5.2. Uji Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 59

4.1.1. Sejarah Singkat ... 59

4.2. Deskripsi Hasil Penelitian ... 60

4.2.4. Tabulasi Jawaban Responden Variabel

Kompleksitas Sistem (X3) ... 65

4.2.5. Tabulasi Jawaban Responden Variabel Struktur Organisasi (X4) ... 66

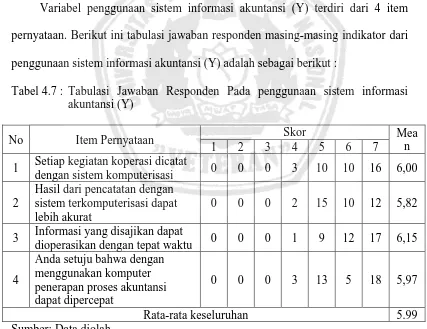

4.2.6. Tabulasi Jawaban Responden Variabel Penggunaan Sistem Informasi Akuntansi (Y) ... 68

4.3. Analisis dan Uji Hipotesis ... 69

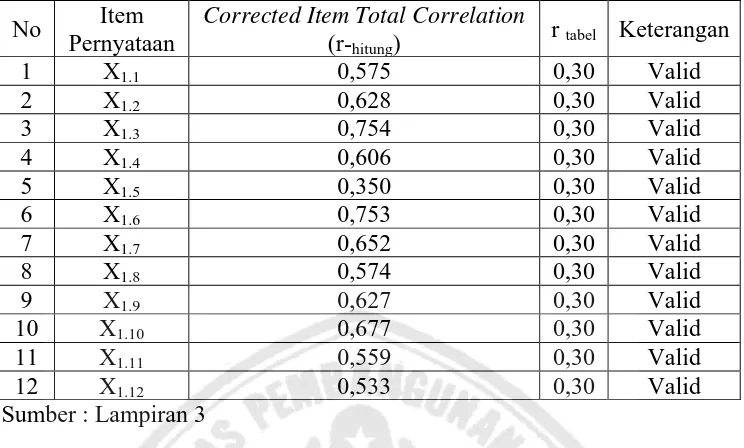

4.3.1. Uji Validitas ... 69

4.3.2. Uji Reliabilitas ... 73

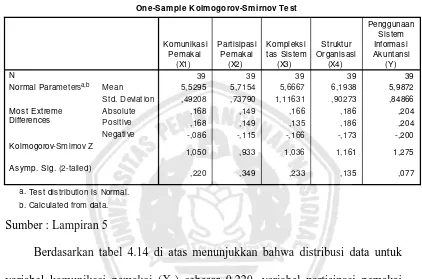

4.3.3. Uji Normalitas ... 73

4.3.4. Uji Asumsi Klasik ... 75

4.3.5. Analisis dan Uji Hipotesis ... 78

4.4. Pembahasan Hasil Penelitian ... 82

4.4.1. Pembahasan dan Implikasi ... 82

4.4.2. Pengembangan Ilmu Pengetahuan ... 84

4.4.3. Keterbatasan Penelitian ... 85

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 87

5.2. Saran ... 88

TABEL 4.3. : Tabulasi jawaban responden pada indikator (X1) ... 62

TABEL 4.4. : Tabulasi jawaban responden pada indikator (X2) ... 64

TABEL 4.5. : Tabulasi jawaban responden pada indikator (X3) ... 65

TABEL 4.6. : Tabulasi jawaban responden pada indikator (X4) ... 67

TABEL 4.7. : Tabulasi jawaban responden pada indikator (Y) ... 68

TABEL 4.8. : Hasil uji validitas (X1) ... 70

TABEL 4.9. : Hasil uji validitas (X2) ... 70

TABEL 4.10. : Hasil uji validitas (X3) ... 71

TABEL 4.11. : Hasil uji validitas (X4) ... 72

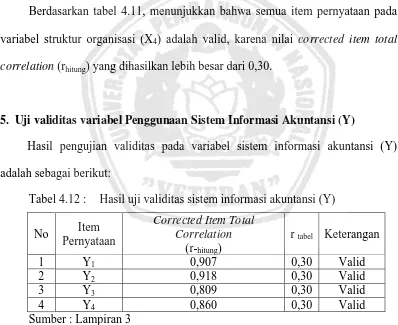

TABEL 4.12. : Hasil uji validitas (Y) ... 72

TABEL 4.13. : Hasil uji Reliabilitas ... 73

TABEL 4.14. : Hasil uji Normalitas ... 74

TABEL 4.15. : Hasil Nilai VIF (Variance Inflation Factor) ... 76

TABEL 4.16. : Uji Heteroskedasitas dengan Korelasi Rank Spearman ... 77

TABEL 4.17. : Hasil Uji F ... 79

Pemakai (X1), Partisipasi Pemakai (X2), Kompleksitas Sistem (X3), Struktur Organisasi (X4), dan Sistem Informasi Akuntansi (Y)

LAMPIRAN 3 : Hasil Uji Validitas LAMPIRAN 4 : Hasil Uji Reliabilitas LAMPIRAN 5 : Hasil Uji Normalitas

LAMPIRAN 6 : Hasil Regresi Linear Berganda dengan Asumsi Klasik dan Uji Heteroskedastisitas

Oleh :

Anike Dwi Noviantaka

Abstraksi

Penelitian ini dilakukan di Koperasi Kelompok Tani di Kabupaten Nganjuk. Fenomena yang terjadi pada saat ini di Koperasi Kelompok Tani di Kabupaten Nganjuk adalah bahwa sistem informasi akuntansi yang ada Koperasi Kelompok Tani di Kabupaten Nganjuk sudah terkomputerisasi namun belum secara maksimal penggunaanya. Dalam aktivitas tertentu masih menggunanakan proses manual. Sehingga kepuasan pemakai sistem informasi akuntansi tidak terwujud selain itu juga kurang diperhatikan faktor lain seperti komunikasi pemakai,partisipasi pemakai, kompleksitas sistem dan struktur organisasi. Penelitian ini bertujuan untuk menguji variabel komunikasi pemakai, partisipasi, kompleksitas, sistem dan struktur organisasi berpengaruh terhadap pengguanaan Sistem Informasi Akuntansi

Data yang digunakan dalam penelitian ini adalah data primer yaitu data dikumpulkan melalui kuesioner yang dibagikan kepada responden yaitu 39 koperasi kelompok tani di Kabupaten Nganjuk. Skala pengukuran yang digunakan adalah skala interval dengan teknik pengukuran semantic differential scale dengan jenjang 1 - 7. Teknik pengambilan sampel menggunakan simple random sampling

adalah teknik penentuan sampel dimana semua anggota populasi mendapat peluang yang sama untuk menjadi sampel. Teknik analisis yang digunakan adalah regresi linier berganda untuk mengetahui pengaruh Komunikasi pemakai (X1), Partisipasi pemakai (X2), Kompleksitas sistem (X3) dan Struktur Organisasi (X4) terhadap Penggunaan Sistem Informasi Akuntansi (Y) koperasi kelompok tani di Kabupaten Nganjuk, yang akan diuji dengan menggunakan program SPSS 13.0, dengan analisis persamaan regresi linier berganda dan tingkat signifikansi 5%.

Perekonomian di Jawa Timur mempunyai andil yang cukup besar

terhadap perkembangan ekspor nasional rata-rata berkisar USD 5 milyar dengan

kontribusi 11 % - 12 % dari ekspor nasional. Melalui kapasitas industri besar,

menengah dan kecil yang tersedia cukup besar maka suatu saat Jawa Timur

menjadi bias jaringan inter provinsi yang bisa memberikan sumbangan terbesar

setelah ekspor non migas. Tidak berlebihan Jawa Timur bisa memberi akses ke

seluruh provinsi terhadap barang-barang yang dihasilkan pelaku bisnis sektor riil

dan non formal (seperti : sektor hortikultura, perikanan, pertanian, perkebunan

dan kerajinan). Perubahan-perubahan dalam masyarakat sebagian disebabkan

pengaruh pembangunan nasional. Pada hakekatnya pembangunan nasional

merupakan pembangunan manusia indonesia seutuhnya dan pembangunan

seluruh masyarakat indonesia. Hal ini berarti harus ada keselarasan, keserasian,

keseimbangan, dan kebulatan yang utuh dalam seluruh kegiatan pembangunan

dan menuntut perusahaan untuk berubah dengan cepat,misalnya sistem

informasi di suatu perusahaan dipengaruhi oleh beberapa faktor yang menetukan

kinerja sistem informasi akuntansi tersebut. Suatu sistem informasi akan

berkembang selama masa hidup suatu perusahaan, artinya suatu informasi yang

baru (atau paling tidak telah ditingkatkan mutu secara besar-besaran) akan

Sistem informasi akuntansi adalah suatu kerangka kerja dengan nama

sumber daya (manusia, komputer) dikoordinasikan untuk mengubah masukan

(data) menjadi keluaran (informasi) untuk mencapai sasaran perusahaan dan

fungsi sistem informasi akuntansi dalam suatu organisasi adalah sebagai alat

bantu pencapai tujuan melalui penyediaan informasi. Sebagian besar manajer

saat ini menyadari bahwa mereka membutuhkan informasi yang relevan dan

tepat waktu untuk mengambil keputusan yang tepat, namun di beberapa

perusahaan merasa suatu informasi keuangan yang disediakan oleh sistem

informasi akuntansi perusahaanya tidak lagi memadai untuk memenuhi

kebutuhan perusahaan. Hal ini membuktikan bahwa suatu sistem informasi

akuntansi adalah komoditas vital yang harus dimiliki oleh perusahaan. Oleh

sebab itu kesuksesan suatu sistem informasi akuntansi perusahaan sangat

tergantung pada kesesuaian harapan antara sistem informasi akuntansi, pemakai,

sponsor, dan customer.

Secara umum, SIA mencakup elemen-elemen pengolahan komputer

dimana kompleksitas pengolahan dengan komputer yang selalu meningkat.

Misalnya : pada tahun 1960-an awal dikenalkanya komputer, banyak perusahaan

yang menggantikan sistem manual sengan sistem pengolahan batch (batch

processing system). Selanjutnya pada tahun 1970-an, banyak perusahaan yang

menggantikan sistem batch ini dengan sistem yang lebih kompleks, yang dikenal

dengan on-line processing system dan real time processing, atau dengan

kebijakan pengurangan biaya peralatan secara terus-menerus hampir semua

perusahaan menggunakan mikro komputer. Sampai sekarang penerapan dari

berbagai peralatan canggih tersebut telah menjadi hal yang wajar dalam sistem

informasi akuntansi semua perusahaan.

Revolusi ini juga disebabkan oleh adanya perubahan secara radikal

dalam rancangan aktivitas produksi dari berbagai organisasi, misalnya metode

produksi dengan bantuan komputer (computer aided Manufacturing = CAM).

Teknologi komputer juga mempengaruhi sistem pengendalian atas

bekerjanya sebuah sistem. Mungkin banyak orang menduga bahwa manipulasi

tidak akan terjadi dalam perusahaan yang menggunakan komputer sebagai alat

bantu dalam pemrosesan data. Namun beberapa sumber mengatakan manipulasi

komputer merupakan industri baru yang berkembang pesat bagaikan jamur di

musim hujan. Dengan alasan ini secara umum diperlukan suatu tambahan

pertimbangan dalam menentukan risiko pengendalian. Pertimbangan yang

patutu diperhatikan adalah pengendalian komputer, yang meliputi; pengendalian

umum dan pengendalian aplikasi.

Ada beberapa alasan mengapa pengendalian merupakan hal pokok dalam

sistem informasi yang mengandalkan komputer. Pertama, terdapat gejala bahwa

manajemen semakin sadar sepenuhnya terhadap informasi dari sistem yang

diolah dengan komputer, kecermatan dan kehandalan laporan merupakan fungsi

pengendalian dalam pengolahan data. Kedua, meningkatnya sumber daya yang

demikian proses pengendalian semakin diperlukan untuk memperoleh kepastian

bahwa sumber daya-sumberdaya tersebut telah digunakan secara efektif. Ketiga,

kemungkinan timbulnya permasalahan pengendalian dalam sistem yang

menggunakan komputer demikian besar. Di samping itu banyak bukti yang

menunjukan kelemahan sistem pengendalian dalam perusahaan dewasa ini.

Kemajuan teknologi mempunyai pengaruh yang berarti terhadap

akuntan (external auditor). Misalnya: dengan sistem informasi akuntansi yang

semakin kompleks ini, proses pemeriksaan terhadap laporan keuangan yang

dahulu (dalam sistem manual) memerlukan waktu yang lebih lama, dalam sistem

yang baru (yang menggunakan komputer) pekerjaan pemeriksaan menjadi lebih

singkat dan mudah, karena telah terkonsentrasi dalam program komputer.

Berkas (file) yang dahulu disimpan dalam file cabinet, sekarang telah

dikomputerisasikan dan tidak mudah dibaca oleh sembarang orang (tidak kasat

mata). Akibatnya perubahan lingkungan yang mengikutsertakan penggunaan

komputer ini menimbulkan lingkungan yang asing bagi akuntan, profesi akuntan

telah mengantisipasi untuk mengadakan perkembangan peraltan dan

teknik-teknik pemeriksaan dalam lingkungan sistem yang menggunakan komputer.

Perkembangan koperasi saat ini belum seperti yang diharapkan. Hal ini

karena ada berbagai macam kendala yang dihadapi koperasi. Diantaranya ada

yang bersumber dari luar koperasi antara lain yaitu lingkungan yang

bersangkutan dalam melakukan kegiatan usaha, seperti persaingan dari badan

oleh pengurus koperasi. Badan usaha yang bukan koperasi dengan skala luas

karena mempunyai modal-modal yang besar kualitas daya manusia yang baik.

Sedangkan yang bersumber dari koperasi itu sendiri antara lain kurangnya

tenaga ahli dalam mengelola koperasi, tingkat partisipasi anggota, modal usaha

koperasi yang relatif rendah serta pemasaran hasil usaha.

Pengembangan sistem informasi akuntansi menjadi suatu hal yang sangat

penting. Perkembangan dunia usaha saat ini sudah berkembang pesat di bidang

industri dagang, maupun jasa, telah menimbulkan berbagai macam masalah

yang dihadapi dan harus dipecahkan oleh pihak manajemen. Dalam hal ini

manajemen dituntut mampu mengelola serta menjalankan perusahaan seefektif

mungkin agar dapat bertahan dalam persaingan dunia usaha, lebih-lebih dalam

menghadapi era globalisasi dewasa ini.

Obyek dalam penelitian ini adalah beberapa Koperasi di desa di

Kabupaten Nganjuk. Koperasi di Kecamatan Bagor di Kabupaten Nganjuk

adalah koperasi yang bergerak di bidang pertanian mempunyai usaha simpan

pinjam dan usaha dagang yang beranggotakan sekelompok orang tani. Sejak

pertama kali didirikan koperasi ini telah memfokuskan dalam bidang usaha

simpan pinjam, dimana hasil dari simpanan para anggota koperasi selain

dipinjamkan kembali juga digunakan untuk usaha dagang atau disebut ”usaha

toko”. Selain itu kegiatan koperasi ini juga menimbun hasil panen dan apabila

dibutuhkan bisa dipinjamkan. Dari hasil observasi diketahui bahwa sistem

maksimal penggunaanya. Dalam aktivitas tertentu masih menggunanakan proses

manual. Sehingga kepuasan pemakai sistem informasi akuntansi tidak terwujud

selain itu juga kurang diperhatikan faktor lain seperti komunikasi

pemakai,partisipasi pemakai,kompleksitas sistem dan struktur organisasi.

Kurangnya partisipasi pemakai dalam hal ini adalah karyawan koperasi

nampak dari minimnya penguasaan para karyawan akan sistem informasi

akuntansi yang ada dalam koperasi, sehingga hal tersebut menyebabkan para

karyawan enggan untuk menggunakan sistem informasi akuntansi yang tersedia.

Selain itu kurangnya komunikasi antara pemakai yaitu karyawan dengan

pengembang yaitu pengelola sistem informasi akuntansi dari pihak manajemen

koperasi tersebut. Selain itu kurangnya komunikasi antara pemakai yaitu para

karyawan dengan pengembang sebagai pengelola sistem informasi akuntansi

dari pihak manajemen koperasi menyebabkan pemakai tidak mampu menguasai

dengan baik sistem informasi akuntansi yang telah tersedia sehingga berakibat

menurunya kepuasan pengguna sistem informasi akuntansi. Faktor yang lain

adalah kompleksitas sistem yang disusun oleh pihak pengembang terlalu rumit

untuk dipahami para karyawan sebagai pengguna sehingga berakibat pada

menurunya kepuasan para pengguna sehingga berakibat pada menurunya

kepuasan para pengguna sistem informasi akuntansi di Koperasi tersebut.

Adanya komunikasi pemakai dan partisipsi pemakai dalam

pengembangan sistem informasi akuntansi diharapkan dapat mendesain suatu

(user), selain itu suatu sistem informasi akuntansi yang dipakai harus sesuai

struktur organisasi suatu perusahaan, kesesuaian tersebut dapat mengurangi

kompleksitas sistem sehingga tidak terjadi hambatan dalam pemakaian sistem

informasi akuntansi, maka diusahakan agar sistem tersebut mudah digunakan

dan lebih flexsibel. Karena secanggih apapun sistem yang dibuat, namun dalam

perencanaan sistemnya tidak memperhatikan faktor yang berpengaruh terhadap

kepuasan pemakai, maka dapat dipastikan akan terjadi hambatan-hambatan yang

disebabkan karena ketidaksesuaian antara teknologi yang digunakan dengan

pemakainya.

Penelitian ini bertujuan untuk menganalisis pengaruh komunikasi

pemakai, partisipasi, kompleksitas, sistem dan struktur organisasi pada Koperasi

desa di Kabupaten Nganjuk, sehingga hasil penelitian ini diharapkan dapat

memberikan masukan dan sebagai pertimbangan untuk meningkatkan usahanya.

Dari latar belakang tersebut diatas peneliti tertarik untuk melakukan penelitian

dengan judul “FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGGUNAAN SISTEM INFORMASI AKUNTASI PADA KOPERASI

1.1. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka perumusan

masalah yang diajukan adalah sebagai berikut :

“Apakah komunikasi pemakai, partisipasi, kompleksitas, sistem dan struktur

organisasi berpengaruh terhadap penggunaan Sistem Informasi Akuntansi pada

Koperasi Kelompok Tani di Kabupaten Nganjuk ?”

1.2. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini berdasarkan rumusan

masalah adalah sebagai berikut :

Untuk menguji variabel komunikasi pemakai, partisipasi, kompleksitas, sistem

dan struktur organisasi berpengaruh terhadap pengguanaan Sistem Informasi

Akuntansi ?

1.3. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan dapat

mengambil manfaat, antara lain :

1. Bagi Koperasi

Sebagai sumber informasi bagi pengurus Koperasi, sehingga dapat

mengupayakan jalan keluarnya serta dapat digunakan sebagai bahan

pertimbangan dan pengambilan keputusan di masa yang akan datang.

2. Bagi Universitas

Untuk menambah koleksi perbendhaharan pada perpustakaan Universitas

sehingga dapat dipergunakan sebagai tambahan referensi ilmiah bagi peneliti

dengan topik yang berbeda.

3. Bagi Peneliti

Penelitian ini diharapkan dapat mengembangkan wawasan dan dapat

memecahkan masalah yang ada dalam koperasi dengan berpedoman pada

teori yang diterima di bangku kuliah.

4. Bagi Pembaca

Diharapkan dapat digunakan sebagai masukan dan bahan informasi untuk

2.1. Hasil Penelitian Terdahulu

Penelitian yang telah dilakukan oleh pihak terdahulu yang berhubungan

dengan permasalahan dalam penelitian ini dapat digunakan sebagai bahan

masukan antara lain sebagai berikut :

A. Prasid Junaedi (2009)

Judul penelitian :

“Faktor-faktor yang mempengaruhi kinerja sistem informasi akuntansi

pada koperasi SETIA BHAKTI WANITA “JAWA TIMUR”.

Rumusan masalah :

Apakah keterlibatan pemakai dalam pengembangan sistem informasi

akuntansi, dukungan manajemen puncak, keberadaan program pelatihan

dan pendidikan pemakai berpengaruh terhadap kinerja sistem informasi

akuntansi.

Hipotesis :

1. Diduga keterlibatan pamakai dalam pengembangan sistem informasi

akuntansi, kemampuan teknik personal sistem informasi akuntansi,

dukungan manajemen puncak, keberadaan program pelatihan dan

pendidikan pemakai berpengaruh terhadap kinerja Sistem Informasi

2. Diduga keterlibatan pemakai dalam pengembangan sistem informasi

akuntansi, kemampuan teknik personal sistem informasi akuntansi,

dukungan manajemen puncak, keberadaan program pelatihan dan

pendidikan pemakai berpengaruh secara parsial terhadap kinerja

Sistem Informasi Akuntansi

Alat uji :

Regresi Linear Berganda

Hasil penelitian :

1. Terdapat pengaruh secara parsial antara faktor keberadaan program

pelatihan dan pendidikan terhadap Kinerja Sistem Informasi

Akuntansi

2. Adanya pengaruh keberadaan program pelatihan dan pendidikan

pemakai. Terhadap kinerja Sistem Informasi Akuntansi dikarenakan

keberadaan program pelatihan dan pendidikan pemakai berdampak

positif bagi perkembangan kualitas karyawan.

B. Vonny ria hartawati (2009)

Judul penelitian :

“Faktor-faktor yang mempengaruhi penggunaan informasi akuntansi

berbasis teknologi pada usaha kecil (UKM)”

Apakah ada pengaruh antara tingkat pendidikan pemilik, pelatihhan yang

diikuti oleh pemilik dan tingkat pemahaman pemilik di bidang informasi

akuntansi berbasis teknologi pada Usaha kecil dan Menengah (UKM)

Alat Uji :

Regresi Linear Berganda dan Asumsi klasik

Hasil penelitian :

1. Terdapat pengaruh secara simultan dan antara variabel Tingkat

Pendidikan Pemilik(X1), pelatihan yang diikuti oleh pemilik(X2) dan

tingkat pemahaman pemilik(X3) di bidang Informasi Akuntansi

berbasis teknologi terhadap penggunaan Informasi Akuntansi

berbasis teknologi (Y)

2. Terdapat pengaruh secara parsial pada variabel Tingkat Pendidikan

Pemilik (X1) dan pelatihan yang diikuti oleh pemilik(X2) tidak

berpengaruh secara signifikan terhadap Penggunaan Informasi

Akuntansi berbasis Teknologi (Y)

C. Widda Ratna Anggarawati (2009)

Hasil Penelitian :

Faktor-faktor yang mempengaruhi keefektifan pengembangan sistem

informasi akuntansi pada koperasi “BINA TANI BAMBU RUNCING” di

Rumusan masalah :

Apakah komunikasi pemakai, partisipasi, kompleksitas sistem dan struktur

organisasi berpengaruh secara simultan dan parsial terhadap efektifitas

pemakai pada koperasi Bina Tani Bambu Runcing di Probolinggo

Alat uji :

Metode persamaan Regresi Linear Berganda

Hasil penelitian :

1. Hipotesis yang dilakukan dapat diketahui bahwa komunikasi

pemakai-pengembang berpengaruh secara signifikan dan nyata terhadap

efektivitas.

2. Partisipasi pemakai berpengaruh secara signifikan dan nyata terhadap

keefektifan pengembangan sistem informasi akuntansi.

2.2. Landasan Teori

2.2.1. Sistem Informasi Akuntansi

2.2.1.1. Pengertian Sistem Informasi Akuntansi

Menurut Richard F.Neuschel yang dikutip oleh Cecil Gillespie (1971 : 2)

dalam buku nya, Accounting System, Procedure and Methods, sistem akuntansi

didefinisikan dalam dua pengertian pokok yaitu ; sistem dan prosedur.

“Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling

berhubungan dikembangkan sesua dengan suatu kerangka yang terpadu untuk

“Prosedur merupakan suatu urutan kegiatan klerikal, biasanya

melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan

untuk menjamin penanganan yang seragam dari transaksi perusahaan yang

terjadi berulang-ulang.

Sementara menurut Mulyadi (2001: 3), bahwa sistem akuntansi adalah

salah satu sistem informasi di antara diantara berbagai sistem informasi yang

digunakan oleh manajemen dalam mengelola perushaan. Setiap sistem informasi

terdiri dari blok-blok bangunan yang membentuk suatu sistem tersebut. Seperti

halnya bangunan rumah sistem informasi memiliki komponen utama yang

membentuk struktur bangunan sistem informasi. Komponen bangunan sistem

informasi terdiri dari enam blok (disebut dengan information system building

block) : masukan, model, keluaran, teknologi, basis data, dan pengendalian.

Dari dua pengertian sistem akuntansi yang telah dikemukakan di atas

terlihat dua titik pandang yang berbeda. Pada pendapat pertama sistem akuntansi

dibagi dalam dua elemen pokok yaitu menyangkut sistem dan prosedur yang

merupakan kerangka terpadu untuk mengurutkan kegiatan tulis-menulis

(klerikal) melalui prosedur yang sama. Sedangkan pada pendapat yang kedua

penekanan diberikan pada kata-kata koordinasi, yang mencakup catatan,formulir

dan laporan dengan sasaran untuk menyediakan informasi yang dibutuhkan

manajemen. Kedua pendapat tersebut diatas, secara prinsip dan konsep tidaklah

Menurut Jogiyanto (2000:54), sistem informasi akuntansi adalah sistem

akuntansi dengan pengembangan informasi lebih luas dengan menekankan

informasi lebih luas dengan menekankan informasi kepada manajemen tanpa

mengurangi informasi kepada pihak luar.

Menurut Moscove (1994:4) sistem informasi akuntansi adalah suatu

komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah,

menganalisa dan mengkomunikasikan informasi finansial dan mengambil

keputusan yang relevan kepada pihak luar perusahaan (seperti kantor pajak,

investor, dan kreditor) dan pihak intern (terutama manajemen)

Menurut Widjajanto (2001:4), bahwa sistem informasi akuntansi adlah

susunan berbagai formulir, catatan, peralatan, termasuk komputer dan

perlengkapanya serta alat komunikasi, tenaga pelaksananya dan laporan yang

terkoordinasi secara erat yang didesain untuk mentransformasikan data

keuangan menjadi informasi yang dibutuhkan oloeh manajemen.

2.2.1.2. Perkembangan Sistem Informasi Akuntansi

Perkembangan sistem informasi akuntansi dapat dikelompokan menjadi

perkembangan yang bersifat mikro dan makro. Perkembangan yang bersifat

mikro merupakan perkembangan sistem yang ada dan terjadi dalam perusahaan

itu sendiri. Perkembangan ini sebagai akibat berkembangnya perusahaan, apakah

karena adanya produk baru (diversifikasi produk), perluasan usaha atau

bertambahnya jenis usaha, jenis laporan yang dibutuhkan manajemen serta

Perkembangan yang bersifat makro merupakan perkembangan sistem

informasi akuntansi yang dipengaruhi oleh beberapa faktor eksternal, seperti :

perkembangan ekonomi dan politik. Yang paling penting adalah adanya

perkembangan dalam teknologi komputer yang luar biasa cepatnya. Sistem

akuntansi dalam berbagai dimensi waktu meliputi: Hal ink dikemukakan oleh

Peter L.Mc.Mickle (1989 1-3) :

1. Sistem akuntansi masa lalu (past). Hal ini ditandai dengan text book

sistem akuntansi yang ditulis oleh William Thompson’s dengan

menawarkan mata kuliah mata kuliah dengan subyek sebagai bagian

dari program pengembangan akuntansi.

Pada tahun 1930 mulai ditawarkan oleh Tabulating Machine

Company,suatu mesin yang dapat membantu memudahkan

perhitungan-perhitungan yang rumit dengan hasil yang akurat, dalam

waktu yang cepat,sehingga mesin ini mulai digunakan oleh para

pengawas perusahaan dalam menjalankan tugasnya.

Pada tahun 1950an semuanya telah berubah. Akuntansi hanya

disibukkan dengan tugasnya untuk menyiapakan laporan keuangan.

Dengan kata lain perhatian akuntan hanya tertuju pada profesinya

yaitu bagaimana menyiapkan laporan keuangan. Perkembangan

sistem akuntansi itu sendiri luput dari perhatian akuntan. Beberapa

ahli teknik (khusus nya ahli komputer) melihat adanya peluang untuk

bergabung dengan membentuk asosiasi yang mereka namakan

National Machine Accountants Association.

Pada tahun 1962 National Machine Accountants Association

mengubah namanya menjadi Data Processing Management

Assosiation, dan selanjutnya dikenal beberapa nama seperti :

Electronic Data Processing (EDP), Automated data Processing

(ADP), Computerized Information System (CIS), dan Management

Information Systems (MIS).

Dampak yang paling besar terjadi sebelum tahun 1960-an, saat

dihapuskan kurikulum sistem akuntansi di berbagai perguruan tinggi

akuntansi di Amerika Serikat, dan mengubahnya menjadi

Management Information Systems (MIS).

2. Sistem akuntansi sekarang (present)

Tahun 1970-an, merupakan masa suram bagi sistem akuntansi.

Sistem akuntansi mulai bangkit dengan tantangan baru yaitu adanya

permintaan masyarakat (khususnya masyarakat pengusaha) kepada

akuntan untuk dapat mengembangkan sistem akuntansi

menggunakan komputer. Hal ini disebabkan oleh karena masyarakat

percaya penuh terhadapa penyusunan sistem akuntansi yang

dilakukan oleh akuntan daripada sistem akuntansi yang disusun oleh

Pada masa selanjutya terjadi perkembangan ilmu pengetahuan dalam

pengetahuan akuntansi dan bisnis, dengan memasukan komponen

komputer dan sistem dalam kurikulum akuntansi pada mata kuliah

sistem akuntansi.

Pada kantor akuntan yang besar dan telah berkembang telah berhasil

dikembangkan sistem akuntansi yang memanfaatkan komputer dalam

mengoperasikan sistem akuntansi tersebut, dan di lingkungan

akademis, Management Information Systems (MIS) betul-betul

merupakan bagian mata kuliah tersendiri.

3. Sistem Akuntansi Masa Datang (future)

Sistem akuntansi masa yang akan datang memamng masih menjadi

tanda tanya, apakah dia masih ada atau hilang sama sekali, atau

masih ada tapi mungkin dalam bentuk dan nama yang lain. Namun

demikian menurut hemat penulis kiranya prinsip dan ide dasarnya

tidak akan hilang begitu saja.

Abdul Halim dalam makalahnya yang berjudul, Dampak Komputer

Pada Sistem Akuntansi, mengelompokan sistem akuntansi berupa :

sistem akuntansi sebelum komputer, sistem akuntansi setelah

komputer, dan sistem akuntansi menggunakan komputer.

2.2.1.3. Model Sistem Informasi Akuntansi

Sebuah sistem informasi akuntansi tentu juga menerapkan model sistem

Transaksi

informasi akuntansi adalah transaksi keuangan dari suatu kesatuan usaha.

Kemudian data ini diproses menjadi output yang disajikan dalam bentuk

laporan. Output sistem informasi akuntansi adalah laporan akuntansi.

Pengelolaan transaksi dapat dikerjakan secara manual atau menggunakan

komputer. Penggunaan komputer tidak mengubah hakikat dari sistem informasi

akuntansi, tetapi hanya mengubah cara pemrosesan transaksi menjadi laporan.

Pengolahan data dengan bantuan komputer dapat lebih mudah dan tuntutan

kebutuhan informasi dapat segera dipenuhi, terlihat dalam gambar dibawah

(Bodnar dan Hopword : 1987)

1. Gambar sistem informasi manual

2. Gambar Sistem Informasi Akuntansi dengan komputer Dokumen

- Prosedur Penr. Kas

2.2.1.4. Peranan Sistem Informasi Akuntansi

Organisasi perusahaan modern yang dilayani oleh sistem informasi

akuntansi merupakan suatu badan atau lembaga yang sangat kompleks. Posisi

penting dalam dunia modern menimbulkan kepentingan dalam

aktivitas-aktivitasnya diantara banyak golongan masyarakat. Golongan masyarakat yang

langsung tertarik antara lain adalah para pelanggan leveransir (supplier),

pegawai, pemberi kredit atau pemberi pinjaman pemegang saham dan berbagai

instansi pemerintahan yang berkepentingan dalam hal tersebut. Dan akan sangat

berguna bila peninjau sistem informasi akuntansi dari sudut pandang para

pemakai informasi akuntansi yang memanfaatkanya sebagai dasar untuk

pengambilan keputusan. Hal tersebut dikemukakn oleh Chusing (1991:5)

tentang peranan sistem informasi akuntansi dalam suatu organisasi atau

perusahaan.

2.2.1.5. Implikasi Sistem Informasi Akuntansi

Implementasi dan pengaruh sistem informasi akuntansi pada beberapa

bidang, yang meliputi: dunia usaha, profesi akuntan, dan pengembangan ilmu

pengetahuan akuntansi di Indonesia.

Pertanyaan pertama yang muncul adalah, apakah semua perusahaan

sudah menggunakan komputer dalam mengolah data keuanganya? Jawabnya

adalah masih sangat sedikit, dalam arti semua proses pengolahan datanya

Hanya beberapa perusahaan besar saja yang menggunakan komputer

untuk mengakses datanya, tanpa diselingi dengan proses yang dilakukan secara

manual. Namun untuk pemakaian semi komputer dengan sistem manual cukup

banyak. Pada kombinasi ini mungkin komputer hanya digunakan untuk

mengakses data tertentu saja, biasanya untuk transaksi yang frekuensi terjadinya

tinggi, dan datanya harus diakses dalam waktu yang tepat dan cepat.

Banyak faktor yang perlu dipertimbangkan oleh perusahaan untuk

menggunakan komputer dalam mengolah data keuangan. Faktor-faktor tersebut

antara lain meliputi: banyaknya transaksi yang terjadi dalam waktu yang

bersamaan ataupun berurutan, biaya untuk pemasangan dan pengoperasianya,

dan ketersidiaan tenaga pelaksana operasional.

Faktor-faktor tersebut pada dasarnya adalah sama saja dengan kriteria

penyusunan suatu sistem, seperti yang telah dikemukakan pada halaman

terdahulu, yaitu: cepat, aman dan murah. Namun di sini penekanan lebih tertuju

pada dua kriteria, yaitu kriteria aman dan murah. Dari segi kecepatan, jelas

komputer jauh lebih cepat daripada bila dilakukan secara manual.

Akan lebih baik dan efektif, bila dalam melakukan penyusunan atau

perubahan suatu sistem, dari sistem akuntansi manual menjadi sistem akuntansi

menggunakan komputer, ataupun dari sistem akuntansi yang sudah

menggunakan komputer diubah ke dalam sistem yang lebih canggih, dilakukan

studi kelayakan (feasibility studies). Studi kelayakan meliputi 4 jenis studi

Selanjutnya kalau dilihat pengaruh sistem informasi akuntansi terhadap

profesi akuntan, secara sederhana dapat dikatakan bahwa sistem informasi

akuntansi belum mempunyai pengaruh yang berarti terhadap profesi akuntan.

Hal ini tidak berarti tidak ada dampaknya sama sekali. Kalau akuntan tidak

tanggap terhadap perkembangan ilmu pengetahuan khususnya komputer, tentu

akan mengalami kesulitan untuk memberikan jasanya, bilamana klien meminta

jasa penyusunan sistem akuntansi yang menggunakan komputer.

Selain itu akibat lainya adalah terhadap pelaksanaan pemeriksaan (audit)

ikhtisar keuangan, bila mana akuntan mempunyai klien dan ataupun klien baru

yang telah menggunakan komputer dalam mengakses data akuntansinya.

Keadaan ini merupakan tantangan dan peluang bagi profesi akuntan di

masa akan datang, dan bagi Ikatan Akuntan Indonesia, yakni bagaimana

menyusun tuntunan resmi berupa Norma Pemeriksaan Akuntan dalam

lingkungan perusahaan yang menggunakan komputer.

2.2.1.6. Faktor-faktor Yang Mempengaruhi Sistem Informasi Akuntansi

Terdapat beberapa faktor yang perlu diperhitungkan dalam menyusun

sistem informassi akuntansi. Faktor-faktor itu merupakan hal di luar sistem

akuntansi, tetapi menentukan keberhasilan dari suatu sistem. Faktor-faktor itu

antara lain adalah perilaku manusia dalam organisasi, penggunaan metode

kuantitatif, dan juga penggunaan komputer sebagai alat bantu.

Perilaku manusia dalam organisasi perlu dipertimbangkan dalam

mungkin berjalan tanpa manusia. Faktor psikologis karyawan, baik yang

melaksanakan proses data dalam sistem itu, maupun pihak-pihak yang menerima

keluaran (output) dari proses itu perlu dipertimbangkan. Metode kuantitatif,

seperti analisa regresi, metode-metode statistik lainya merupakan alat bantu

yang penting bagi manajemen dalam rangka melaksanakan tugasnya dan

mengambil keputusan.metode ini akan lebih nampak manfaatnya bila proses

data menggunakan komputer. Hal ini terjadi karena kemampuan komputer yang

tinngi untuk memanipulasi data (Baridwan, 1994 :7) .

2.2.1.7. Penggunaan Sistem Informasi Akuntansi

Sistem Informasi berkembang selama masa hidup suatu perusahaan.

Artinya, suatu sistem informasi yang baru (atau paling tidak yang akan

dikembangkan besar-besaran) akan menggantikan sistem yang sengaja

digunakan jika tidak memadai lagi.

Menurut Mulyadi (2001 : 19-20) terdapat tujuan umum penggunaan

sistem akuntansi adalah sebagai berikut :

1. Untuk Menyediakan Informasi bagi Pengelola Kegiatan Usaha Baru.

Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan

baru didirikan atau suatu perusahaan menciptakan usaha baru yang

berbeda dengan usaha yang telah dijalankan selama ini. Perusahaan

manufaktur baru biasanya memerlukan pengembangan sistem

akuntansi lengkap, sejak dari sistem akuntansi putang, sistem

akuntansi biaya, sistem akuntansi kas, sistem akuntansi persediaan,

sistem akuntansi aktiva tetap, dan sistem akuntansi pokok.

Sedangkan perusahaan yang membuka usaha baru yang selama ini

belum dijalankan biasanya memerlukan pengembangan sistem

akuntansi yang tidak selengkap yang diperlukan oleh perusahaan

baru.

2. Untuk Memperbaiki Informasi yang Dihasilkan oleh Sistem yang

Sudah Ada.

Adakalanya sistem akuntansi yang berlaku tidak dapat memenuhi

kebutuhan manajemen, baik dalam hal mutu. Ketepatan penyajian

maupun struktur informasi yang terdapat dalam laporan. Hal ini

kemungkinan disebabkan oleh perkembangan usaha perusahaan,

sehingga menuntut sistem akuntansi untuk dapat menghasilkan

laporan dengan mutu informasi yang lebih baik dan tepat

penyajianya, dengan struktur informasi yang sesuai dengan tumtutan

kebutuhan manajemen.

3. Untuk Memperbaiki Pengendalian Akuntansi dan Pengecekan Intern.

Akuntansi merupakan alat pertanggungjawaban kekayaan suatu

organisasi. Pengembangan sistem akuntansi seringkali ditujukan

untuk memperbaiki perlindungan terhadap kekayaan organisasi

sehingga pertanggungjawaban terhadap penggunaan kekayaan

akuntansi dapat pula ditujukan untuk memperbaiki pengecekan intern

agar informasi yang dihasilkan oleh sistem tersebut dapat dipercaya.

4. Untuk Mengurangi Biaya Klerikal dalam Penyelenggaran Catatan

Akuntansi. Pengembangan sistem akuntansi seringkali ditujukan

untuk menghemat biaya. Informasi merupakan barang ekonomi.

Untuk memperolehnya diperlukan pengorbanan sumber ekonomi

yang lain. Oleh karena itu dalam menghasilkan informasi perlu

dipertimbangkan besarnya manfaat yang diperoleh dengan

pengorbanan yang dilakukan. Jika pengorbanan untuk memperoleh

informasi keuangan diperhitungkan lebih besar dibanding dengan

manfaat yang diperoleh, sistem yang sudah ada perlu dirancang

kembali untuk mengurangi pengorbanan sumber daya bagi

penyediaan informasi tersebut.

2.2.1.8. Para Pemakai Informasi Akuntansi

Menurut Simamora (2000: 6-9) pihak-pihak yang membutuhkan

informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya para pemakai

laopran keunagan dapat dibagi kedalam golongan antara lain, para pemakai

internal dan para pemakai eksternal.

1. Pemakai Internal.

Para manajer dan staf internal dari berbagai entitas bisnis.

Manajer- manajer perusahaan memakai informasi akuntansi

mengevaluasi kemajuan terhadap sasaran tersebut dan mengambil

tindakan korektif manakala dibutuhkan.

2. Pemakai Eksternal.

a. Pemilik perusahaan. Para pemilik (owners) telah menamkan

dana mereka yang berharga ke dalam sebuah organisasi

bisnis. Orang-orang ini menghendaki wawasan keinginan

pendapatan masa lalu, kemungkinan pertumbuhan pada waktu

yang akan datang dan prospek arus kas.

b. Karyawan. Para karyawan biasanya berkepentingan dengan

penilaian positif finansial perusahaan mereka guna

menunjukan suatu indikasi keselamatan kerja mereka. Selain

itu kalangan karyawan juga berminat pada informasi yang

memungkinkan mereka menilai kemampuan perusahaan

dalam memberikan balas jasa, tunjangan, pensiun, dan

kesempatan kerja.

c. Investor. Para investor pemasok dana yang dibutuhkan untuk

memulai kegiatan usaha. Untuk memutuskan apakah akan

membantu permodalan suatu perusahaan, pemodal-pemodal

potensial biasanya mengevaluasi besarnya pendapatan yanhg

diperkirakan dapat diperoleh dari investasi mereka

d. Kreditor. Kreditor adalah pihak yang menyediakan

baik dengan memberikan kredit usaha maupun memberikan

pinjaman. Kreditor berminat untuk mengetahui kesanggupan

sebuah perusahaan melunasi kewajiban-lewajibannya secara

waktu dan terjadwal.

e. Badan Pemerintahan. Pemerintahan membutuhkan informasi

dalam upaya mengatur kegiatan-kegiatan perusahaan dan

sebagai dasar untuk menyusun statistik pendapatan nasional

dan statistik lainya. Pemerintah pusat dan daerah menarik

pajak dari perusahaan-perusahaan yang beroperasi. Besarnya

pajak terutang yang harus dibayar tentunya ditetapkan

berdasarkan angka yang tertera dalam laporan keuangan.

f. Organisasi Nirlaba. Organisasi Nirlaba (nonprofit

organization), seperti yayasan pendidikan, rumah sakit, panti

asuhan pemakai informasi akuntansi untuk merencanakan dan

mengelola aktivitas-aktivitasnya. Mereka ini perlu pula

menyusun anggaran, menggaji pegawainya, membeli

peralatan dan semuanya itu membutuhkan informasi

akuntansi.

Masyarakat pada umunya sering sekali tergantung pada informasi

keuangan yang dirangkum dalam laporan-laporan keuangan untuk mengevaluasi

informasi finansial dalam menilai kebutuhan ekonomi perusahaan-perusahaan di

tengah masyarakat.

2.2.1.9. Pengendalian Sistem Informasi Akuntansi

Sistem informasi akuntansi yang baik harus mempunyai pengendalian.

Suatu sistem merupakan subyek salah kelola, kecurangan dan penyelewengan.

Oleh karena itu agar sistem dapat berjalan dengan baik dan mencapai tujuanya

maka sistem tersebut harus dikendalikan. Pengendalian adalah alat untuk

menjamin tersedianya informasi terbaik untuk keputusan dan keputusan tersebut

adalah keputusan yang sesuai dengan wewenang pembuat keputusan.

Menurut Nash F,Jhon (1988:396) Pengendalian berasal dari pihak-pihak

di dalam perusahaan dan di luar perusahaan. Pengendalian dari pihak luar

perusahaan disebut dengan pengendalian ekstern, misalnya lingkungan hukum,

undang-undang, kode etik, dan kondisi sosial.

Menurut ANICPA (1989 :74) Pengendalian yang berasal dari pihak

dalam perusahaan disebut dengan pengendalian intern. Pengendalian intern

suatu sistem informasi terdiri dari kebijakan dan prosedur-prosedur yang

ditetapkan oleh suatu organisasi untuk memberikan jaminan yang layak bahwa

tujuan organisasi tercapai. Oleh karena itu aspek terpenting suatu sistem

informasi akuntansi adalah peran yang dimainkanya dalam struktur

pengendalian intern perusahaan.

Perusahaan tidak dapat melakukan pengendalian ekstern karena hal

mengupayakan pengendalian intern yang memadai untuk sistem yang diterapkan

dalam perusahaan, seperti yang dinyatakan dalam SAS no. 1 bahwa tujuan

pengendalian intern suatu perusahaan adalah :

1. Melindungi kekayaan dari pemborosan, kecurangan dan kerugian

lainya,

2. Menyediakan informasi akuntansi dan informasi operasi lainya yang

akurat dan dapat diandalkan,

3. Meningkatkan efisiensi operasi dan

4. Mendorong ditaatinya kebijakan operasi.

Menurut Nash, F.Jhon 1988 Pengendalian secara tradisional dibagi

menjadi pengendalian umum (administrasi). Pengendalian akuntansi dirancang

sedemikian rupa untuk memberi jaminan yang layak bahwa :

1. Transaksi telah diselesaikan sesuai dengan otorisasi,

2. Transaksi telah dicatat secara akurat,

3. Akses ke aktiva dibatasi hanya untuk yang telah diotorisasi saja,

4. Catatan kekayaan telah dibandingkan dengan kekayaan yang ada

secara periodik, dan tindakan yang sesuai telah diambil untuk setiap

perbedaan yang ada.

Pengendalian administrasi meliputi struktur organisasi, semua prosedur,

dan catatan yang berhubungan dengan proses pengambilan keputusan yang

mengarah pada dikeluarkanya otorisasi manajemen mengenai transaksi-

secara langsung berhubungan dengan tanggung jawabnya untuk mencapai tujuan

organisasi dan merupakan titik pangkal untuk menetapkan pengendalian

akuntansi terhadap transaksi-transaksi.

Pengendalian intern ditetapkan untuk memberikan jaminan bahwa tujuan

organisasi akan tercapai. Sebagai konsukuensinya pengendalian intern harus

diaplikasikan pada sistem informasi akuntansi berbasis komputer. Penggunaan

komputer dalam pemrosesan data akuntansi telah mengubah sifat pengendalian.

Selain itu penggunaan komputer juga akan berpengaruh pada elemen

pengendalian lain yaitu bidang pembagian tugas, penyelesaian transaksi,

pencatatan transaksi, akses ke aktiva, dan perbandingan antara akuntabilitas

catatan dan fisik aktiva.

Pengendalian umum dibagi menjadi lima bagian yaitu pengendalian

organisasi, pengendalian pengembangan sistem, pengendalian perangkat keras

dan perangkat lunak, pengendalian keamanan, dan prosedur-prosedur

pengendalian lainya. Pengendalian aplikasi meliputi pengendalian masukan,

pengendalian pemrosesan, dan pengamanan sistem informasi berbasis komputer.

2.2.2. Komunikasi Pemakai

2.2.2.1. Pengertian Komunikasi

Menurut Gitosudarmo (1996: 195) komunikasi adalah suatu proses

penyampaian ide, konsep, gagasan atau informasi dari si pengirim kepada si

Menurut Davis dan Newstorm (1996 : 150) komunikasi merupakan ccara

penyampaian gagasan, fakta, pikiran, perasaan dan nilai kepada orang lain.

Dari beberapa beberapa pendapat diatas dapat disimpulkan bahwa

komunikasi pemakai adalah proses penyampaian ide, gagasan, atau informasi

yang dilakukan oleh pemakai selama proses pengembangan sistem informasi.

2.2.2.2. Pentingnya Komunikasi.

Organisasi tidak mungkin ada tanpa komunikasi. Apabila tidak ada

komunikasi, para pegawai tidak dapat mengetahui apa yang dilakukan rekan

sekerjanya, pemimpin tidak dapat meneria masukan informasi, dan para penyelia

tidak dapat memberikan instruksi. Koordinasi kerja tidak mungkin dilakukan

dan organisasi akan runtuh karena tidak ada komunikasi.kerja sama juga

menjadi sulit karena orang-orang tidak dapat mengkomunikasikan kebutuhan

dan perasaan mereka kepada orang lain.

Menurut Gitosudarmo (1996: 203) komunikasi yang efektif dan

komunikatif merupakan hal yang penting karena :

1. Komunikasi merupakan alat bagi manajer untuk melaksanskan fungsi

perencanaan, fungsi pengorganisasian, fungsi kepemimpinan dan

fungsi pengendalian.

2. Komunikasi merupakan kegiatan yang dilakukan oleh setiap manajer

di setiap hari dan memakan waktu yang paling banyak dari waktu

kerja yang tersedia.kita maklumi bersama bahwa jarang sekali

perencanaan semata atau merenungkan alternatif-alternatif. Sebagian

besar waktunya akan dihabiskan untuk mengadakan komunikasi

dengan bawahanya, rekan kerja setingkat, pemasok atau pelanggan

atau membaca laporan-laporan, memo, surat dan sebagainya.

2.2.2.3. Unsur-Unsur Komunikasi.

Menurut Gitosudarmo (1996:202) ada beberapa unsur dalam

komunikasi, antara lain :

1. Komunikator atau pengirim

Komunikasi adalah orang atau pihak yang melakukan dan

memberikan pesan ataupun berita serta perintah-perintah kepada

orang lain atau pihak lain.

2. Pesan.

Pesan adalah suatu yang akan disimpulkan oleh komunikator kepada

orang lain atau komunikan.

3. Perumusan ide atau konsep.

Perumusan ide secara teknis sering disebut sebagai proses

penyandaian atau pengkodean. Oleh karena itu, maka penyandian

merupakan usaha atau proses yang dilakukan oleh komunikator

untuk menterjemahkan atau menjabarkan gagasan, ide, konsep, atau

informasi yang dimilikinya dan yang akan disampaikan kepada orang

4. Media atau perantara.

Media atau perantara adalah sarana untuk digunakan dalam

penyampaian pesan.

5. Penangkapan pesan.

Penangkapan pesan adalah proses untuk menerima pesan yang

dikirimkan.

6. Penerima pesan atau sandi.

Komunikasi adalah orang yang menerima pesan atau message yang

datang daei si penngirim pesan atau komunikator.

7. Noise atau gangguan komunikasi.

Suasana yang gaduh, juga dapat menjadi faktor yang menggangu

proses penyampaian pesan yang dikehendaki.

8. Umpan balik atau balikan (feed back).

Umpan balik merupakan arus balik dari komunikasi yaitu yang

berupa komunikasi balik dari komunikasi kepada komunikator atas

tanggapan yang diterima oleh komunikasi terhadap ide atau pesan

yang ditangkapnya.

Supaya komunikasi yang disampaikan mudah dimengerti, dalam

komunikasi tersebut diperlukan bahasa yang mudah dimengerti oleh

penerima komunikasi. Oleh karena itu, pemberi komunikasi harus tau

kepada siapa komunikasi tersebut disampaikan, dalam arti singkat

2.2.3. Partisipasi Pemakai

2.2.3.1. Pengertian Partisipasi

Menurut Nitisemito (1996:156) mengemukakan bahwa partisipasi adalah

salah satu cara memotivasi yang mempunyai ciri khas lain daripada yang lain.

Hal ini disebabkan peningkatan partisipasi lebih ditekankan pada segi psikologi

daripada segi materi, dimana dengan melibatkan seseorang maka orang tersebut

akan merasa ikut bertanggung jawab.

Menurut Davis (1996:171) menyatakan bahwa “ participation is mental

and emotional of persons in group situations that them to contribute to group

goals and share responbilitiy for them” (partisipasi adalah keterlibatan emosi

dan mental pegawai dalam situasi kelompok yang menggiatkan mereka untuk

menyumbang pada tujuan kelompok serta bertanggung jawab terhadap hal

tersebut).

Menurut Restuningdiah dan Indriantoro (2000: 121-122) partisipasi

pemakai merupakan perilaku, pekerjaan dan aktivitas yang dilakukan oleh

pemakai selama proses pengembangan sistem informasi. Dan membedakan

definisi user involment dengan user participation perbedaan tersebut adalah

sebagai berikut :

1. Istilah “ user participation” sebaiknya lebih digunakan dibanding

“user involvement” apabila berkaitan dengan perilaku dan aktivitas

yang dilakukan oleh pemakai selama proses pengembangan sistem.

aktivitas harus dipertimbangkan sebagai pengukuran user

participation bukan user involment.

2. Konsisten dengan disiplin ilmu yang lain, maka “user involvement”

digunakan berkaitan dengan pernyataan psychological dari individu

dan didefinisikan sebagai pentingnya, serta relevansi personal sistem

kepada pemakai.

3. Mencatat adanya hubungan implisit antara participation dengan

involvement, dan berpendapat bahwa user participation merupakan

penyebab penting bagi user involvement.

Pendapat di atas dapat disimpulkan bahwa partisipasi pemakai dalam

penelitian ini adalah perilaku atau aktivitas pemakai untuk ikut serta dalam

keseluruhan proses pengembangan sistem informasi dalam rangka mencapai

tujuan organisasi.

2.2.3.2. Cara Meningkatkan Partisipasi

Cara meningkatkan partisipasi adalah dengan mengikutsertakan bawahan

terutama dalam proses pengambilan keputusan dan penyusunan perencanaan.

Menurut Nitisemito (1996:156) cara-cara meningkatkan partisipasi

antara lain :

1. Mengikutsertakan mereka secara langsung dalam proses

pengambilan keputusan dan perencanaan.

2. Menjelaskan maksud dan tujuan keputusan dan perencanaan yang

3. Meminta tanggapan dan saran tentang keputusan dan perencanaan

yang dikeluarkan.

4. Meminta informasi tentang segala sesuatu kepada mereka dalam

usaha membuat keputusan dan perencanaan.

5. Memberikan kesempatan untuk ikut memiliki saham.

6. Meningkatkan pendelegasian wewenang.

2.2.4. Kompleksitas Sistem

2.2.4.1. Definisi Kompleksitas Sistem

Kompleksitas menurut Robbins (1996:91-100) merujuk pada tingkat

differensiasi yang ada di dalam sebuah organisasi. Dimana diferensiasi terbagi

menjadi :

1. Diferensiasi Horisontal

Merujuk pada tingkatan differensiasi antara unit-unit berdasarkan

orientasi para anggotanya, sifat, dari tugas yang mereka laksanakan

dan tingkat pendidikan serta pelatihanya.

2. Differensiasi Vertikal

Merujuk pada kedalaman struktur organisasi, dimana semakin

meningkat differensiasi yang ada pada sebuah perusahaan maka akan

semakin meningkat pula kompleksitasnya karena jumlah tingkatan

3. Diferensiasi Spasial

Merujuk pada sejauh mana lokasi fasilitas dan pegawai organisasi

tersebar secara geografis.

2.2.4.2. Pentingnya Kompleksitas Sistem

Organisasi terdiri dari sub sistem yang membutuhkan koordinasi,

komunikasi dan kontrol agar dapat efektif. Maka makin kompleks sebuah

organisasi, makin besar kebutuhan akan alat komunikasi, koordinasi dan kontrol

yang efektif. Dengan kata lain, jika kompeksitas meningkat maka akan demikian

juga halnya dengan tuntutan terhadap manajemen untuk memastikan bahwa

aktivitas-aktivitasyang didiferensiasi dan disebarkan bekerja dengan mulus dan

secara bersama ke arah pencapaian tujuan organisasi.

Jadi arti kompleksitas bagi manajer adalah ia mencitakan permintaan

kebutuhan yang berbeda-beda dari waktu manajer. Makin tinggi kompleksitas

makin besar pula jumlah perhatian yang harus mereka berikan untuk

menghadapi masalah komunikasi, koordinasi dan kontrol.

2.2.5. Struktur Organisasi

2.2.5.1. Pengertian Struktur Organisasi

Pengertian struktur organisasi menurut Arifin (2003:177) adalah suatu

sistem atau jaringan kerja terhadap tugas-tugas, sistem pelaporan dan

komunikasi yang menghubungkan secara bersama pekerjaan individual dan

penetapan cara tugas pekerjaan dibagi, dikelompokan, dan dikoordinasi secara

formal.

Dari pengertian di atas dapat disimpulkan bahwa struktur organisasi

adalah suatu sistem atau kerangka kerja yang menjelaskan penetapan cara tugas

pekerjaan dibagi, dikelompokan, dan dikoordinasi secara formal.

2.2.5.2. Faktor-Faktor Yang Mempengaruhi Struktur Organisasi

Cara organisasi di dalam menyusun strateginya akan tergantung kepada

banyaknya faktor. Beberapa yang menentukan perancangan suatu struktur

organissi dapat dijelaskan sebagai berikut (Arifin, 2003:179) :

1. Besar Kecil Organisasi

Besarnya organisasi secara keseluruhan maupun satuan kerja akan

sangat mempengaruhi struktur organisasi. Semakin besar ukuran

organisasi maka struktur organisasinya akan semakin kompleks.

2. Strategi Organisasi

Dari hasil peneltian pada perusahaan-perusahaan di Amerika

menunjukan bahwa terdapat hubungan antara strategi dan struktur

organisasi.

3. Teknologi

Perbedaan teknologi yang digunakan untuk menghasilkan barang

4. Manusia atau Karyawan

Tingkat kemampuan dan keterampilan yang dimiliki oleh karyawan

juga mempengaruhi bentuk struktur dari organisasi.

5. Sejarah Organisasi

Apa yang telah dilakukan oleh perusahaan di masa lalu mungkin

tidak sesuai lagi diterapkan pada masa kini. Perubahan yang begitu

cepat mengharuskan organisasi untuk menyesuaikan diri.

6. Produk dan Jasa

Jenis produk dan jasa yang disediakan oleh organisasi akan

mempengaruhi stuktur organisasi

7. Pelanggan dan Pasar

Apakah organisasi menyediakan jasa kepada jajaran pelanggan yang

luas di sejumlah besar lokasi, organisasi ini mungkin memerlukan

banyak kantor cabang.

8. Geografi

Penyebaran sebuah organisasi secara geografis yang mungkin

disebabkan perlunya dekat dengan bahan baku pelanggan akan

2.2.6. Teori yang Melandasi Pengaruh Komunikasi Pemakai Terhadap

Penggunaan Sistem Informasi Akuntansi

Teori yang melandasi adalah Balance Theory oleh Newcom pada tahun

1961. Teori ini menyatakan bahwa orang-orang tertarik satu sama lain pada

dasar sikap-sikap yang serupa terhadap obyek dan tujuan-tujuan yang relevan

secara umum. Suatu kelompok akan produktif bila anggotanya memiliki

keterampilan, pribadi yang baik serta mendapat dukungan dari manajemen dan

dapat meningkatkan kinerja perusahaan.

Komunikasi pemakai adalah suatu proses penyampaian ide, konsep,

gagasan atau informasi dari si pengirim si penerima informasi.dari keterangan di

atas dapat disimpulkan dalam mencapai tujuan perusahaan, begitu juga dengan

komunikasi pemakai dalam mengembangkan sistem informasi sehingga hasil

dari penggunaan sistem informasi dapat dipakai oleh pemakai sistem informasi

yang pada akhirnya tujuan dapat terwujud.

2.2.7. Teori yang Melandasi Pengaruh Partisipasi Pemakai terhadap Penggunaan

Sistem Informasi Akuntansi

Teori yang melandasi adalah teori harapan expectancy theory

dikemukakan oleh Victor H.Vroom dalam Hasibuan (1999:116) yang

menyatakan bahwa kekuatan yang memotivasi seorang untuk bekerja giat dalam

mengerjakan pekerjaanya tergantung dari hubungan timbal balik antara apa yang

Partisipasi pemakai merupakan perilaku pemakai, pekerjaan dari

pemakai dan aktivitas yang dilakukan oleh pemakai selama proses penggunaan

sistem informasi akuntansi sehingga sistem informasi yang dihasilkan dapat

diterima dan diigunakan sehingga kepuasan pemakai dapat tercapai karena

apabila sistem yang digunakan oleh sebuah perusahaan tidak melibatkan

pemakai sistem informasi akan terjadi penolakan sehingga sistem yang dibuat

akan sia-sia karena pemakai tidak mengerti atau tidak sesuai dengan kebutuhan

pemakai.

Penjelasan di atas dapat disimpulkan bahwa tindakan pemakai melalui

partisipasi pemakai sistem informasi dengan harapan bahwa sistem yang

dihasilkan sesuai dengan kebutuhan pemakai hasil dari partisipasi tersebut.

2.2.8. Teori yang Melandasi Pengaruh Kompleksitas Sistem Terhadap

Penggunaan Sistem Informasi Akuntansi

Teori yang melandasi adalah teori sikap dan perilaku (theory of attitude

and behaviour) yang dikembangkan oleh Triandis (1980) dalam Jurnali dan

Supomo (2002:219) yang menyatakan bahwa pemanfaatan komputer personal

atau PC (personal computer) oleh pemakai yang memiliki pengetahuan di

lingkungan yang dapat memilih (optional) dipengaruhi oleh afeksinya (affect)

terhadap pemanfaatan PC.

Menurut Robbins yang memandang organisasi terediri dari sub sistem

yang membutuhkan koordinasi, komunikasi dan kontrol agar dapat efektif.

komplek sehingga memerlukan sistem informasi yang sesuai dengan

kebutuhanya karena apabila tidak didukung oleh sistem informasi yang baik

maka manajer tersebut tidak dapat mengambil keputusan yang akurat.

Kesimpulan dari penjelasan di atas adalah pemanfaatan sistem informasi

tergantung kebutuhan akan informasi tersebut, semakin tinggi jabatan seseorang

maka membutuhkan informasi yang semakin kompleks itu diperlukan sistem

yang dapat memenuhi kebutuhan tersebut, karena apabila didukung oleh sistem

informasi yang baik maka manajer tersebut dapat mengambil keputusan yang

akurat.

2.2.9. Teori yang Melandasi Pengaruh Struktur Organisasi Terhadap

Penggunaan Sistem Informasi Akuntansi

Teori yang melandasi adalah teori kelompok yang dikembangkan oleh

Filey, House dan Kerr pada tahun 1976 dalam Thoha (1992:182) yang

menyatakan bahwa suatu kelompok bisa mencapai tujuan-tujuan maka harus

terdapat suatu pertukaran yang positif diantara pemimpin dan pengokutnya

mempunyai pengaruh yang positif terhadap sikap, kepuasan kerja dan

pelaksanaan kerja.

Setiap perusahaan memiliki struktur yang mengatur tugas dan

wewenang, seorang pemimpin atau manajer bertanggung jawab atas semua

aktivitas perusahaan sedangkan bawahan atau karyawan bertanggung jawab

terhadap tugas masing-masing dimana dia berada, kesemua bagian tersebut

yang sama yaitu tujuan perusahaan maka dari itu hendaknya dapat membuat

sistem informasi yang dapat mendukung terciptanya komunikasi antara

pimpinan dan bawahan yang ada dalam struktur organisasi.

Kesimpulan dari penjelasan diatas adalah agar suatu kelompok bisa

mencapai tujuan-tujuan yang hendak dicapai, maka harus terdapat suatu

pertukaran positif diantara pimpinan dan pengikut nya, komunikasi antar bagian

yang ada dalam struktur organisasi dapat tercipta apabila sistem informasi yang

digunakan mendukung komunikasi tersebut.

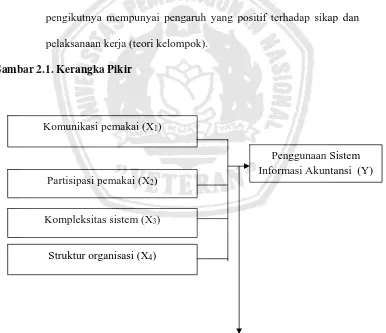

2.3. Kerangka Pikir

Teori dan hasil penelitian terdahulu, maka dapat dibuat premis-premis

yang berfungsi untuk membuat kerangka pikir penelitian. Berikut ini adalah

premis-premis yang disusun dari penelitian terdahulu dan teori-teori yang

dikemukakan sebelumnya :

Teori dan hasil penelitian terdahulu, maka dapat dibuat premis-premis

yang berfungsi untuk membuat kerangka pikir penelitian.

Berikut ini adalah premis-premis yang disusun dari penelitian terdahulu

dan teori-teori yang dikemukakan sebelumnya :

Premis 1 : Orang-orang tertarik satu sama lain pada dasar sikap-sikap yang

serupa terhadap obbjek dan tujuan-tujuan yang relevan secara umum

(balance theory).

Premis 2 : Kekuatan dan kecenderungan untuk bertindak dengan cara tertentu

tersebut akan diikuti dengan hasil tertentu serta pada daya tarik hasil

tersebut bagi individu (Teori ekspektasi).

Premis 3 : Pemanfaatan komputer dan (personal computer) oleh pemakai yang

memiliki pengethauan di lingkungan yang dapat memilih (optional)

dipengaruhi oleh afeksinya (affect) terhadap pemanfaatan PC (theory

of attiude and behaviour)

Premis 4 : suatu kelompok bisa mencapai tujuan-tujuan, maka harus terdapat

suatu pertukaran yang positif diantara pemimpin dan

pengikut-pengikutnya mempunyai pengaruh yang positif terhadap sikap dan

pelaksanaan kerja (teori kelompok).

Gambar 2.1. Kerangka Pikir

Uji statistik Regresi Linear Berganda

Partisipasi pemakai (X2)

Kompleksitas sistem (X3)

Struktur organisasi (X4) Komunikasi pemakai (X1)

2.4. Hipotesis

Perumusan Hipotesis yang telah dikemukakan di atas maka dapat

disusun sebuah hipotesis yang dapat menyelesaikan perumusan masalah dalam

penelitian ini. Hipotesis dari penelitian ini adalah :

Diduga bahwa komunikasi pemakai, partisipasi, kompleksitas sistem dan

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah penggunaan sistem informasi akuntansi sebagai variabel terikat (Y).sedangkan variabel bebasnya adalah komunikasi pemakai (X1), partisipasi pemakai (X2), kompleksitas sistem (X3), dan struktur organisasi (X4).

Konsep dan definisi operasional setiap variabel dengan hipotesis yang diajukan dalam penelitian ini adalah :

a. Variabel Terikat

Penggunaan Sistem Informasi Akuntansi (Y) adalah hubungan antara suatu pusat pertanggung jawaban dengan sasaran yang harus dicapainya. Semakin besar kontribusi keluaran yang dihasilkan terhadap nilai pencapaian sasaran tersebut, maka dapat dikatakan semakin baik pula unit tersebut.

Variabel ini diukur dengan 4 item pertanyaan (Murniati, 2002) yaitu : 1. Setiap kegiatan koperasi dicatat dengan sistem komputerisasi 2. Hasil pencatatan dengan sistem terkomputerisasi lebih akurat 3. Informasi yang disajikan dapat dioperasikan tepat waktu

b. Variabel Bebas

1. Komunikasi pemakai (X1) adalah suatu proses penyampaian ide,

konsep, gagasan atau informasi dari si pengirim kepada si penerima informasi.

Variabel ini diukur dengan instrumen yang dikembangkan oleh Kettinger (1990) dalam Purnamasari (2004) sebanyak 12 item pertanyaan sehingga menghasilkan data berskala interval, yaitu : a. Tutur bahasa yang baik

b. Sensitif terhadap kebutuhan orang lain c. Ingin meraih yang terbaik

d. Memperhatikan kata orang lain

e. Berhubungan dengan orang lain secara efektif f. Seorang pendengar yang baik

g. Memiliki karya yang mudah dipahami h. Mengekspresikan idenya dengan jelas i. Pembicaraan mudah dipahami

j. Mengatakan sesuatu yang tepat pada waktu yang tepat k. Sangat komunikatif

l. Menanggapi pesan (memo, telepon, laporan) dengan cepat.

2. Partisipasi pemakai (X2) adalah keterlibatan emosi dan mental

Variabel ini diukur dengan instrumen yang dikembangkan oleh McKeen (1994) dalam Purnamasari (2004) sebanyak 10 item pertanyaan yaitu:

a. Studi dan analisa pengembangan sistem informasi b. Pembiayaaan

c. Informasi

d.

Prosedur pengendalian sistem e. Penentuan bentukf. Pengujian g. Evaluasi h. Pelatihan i. Perencanaan j. Laporan

3. Kompleksitas sistem (X3) adalah tingkat differensiasi yang ada di

dalam sebuah organisasi.

Variabel ini diukur dengan instrumen yang dikembangkan oleh Rizzo (1970) dalam Purnamasari (2004) sebanyak 3 item pertanyaan yaitu:

4. Struktur Organisasi (X4) adalah suatu sistem atau jaringan kerja

terhadap tugas-tugas, sistem pelaporan dan komunikasi yang menghubungkan secara bersama pekerjaan individual dan kelompok.

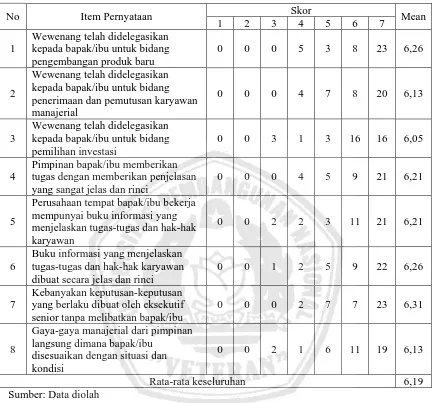

Variabel ini diukur dengan instrumen yang dikembangkan oleh McKeen (1994) dalam Purnamasari (2004) sebanyak 8 item pertanyaan :

a. Pengembangan produk

b. Penerimaan dan pemutusan karyawan c. Pemilihan investasi

d. Penjelasan yang rinci e. Informasi

f. Tugas dan hak karyawan g. Keterlibatan karyawan h. Gaya-gaya manajerial

3.1.2. Pengukuran Variabel

Sangat tidak setuju 1 2 3 4 5 6 7 Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju dengan pernyataan yang diberikan, nilai 4 merupakan nilai tengah antara sangat tidak setuju dengan sangat setuju dan nilai 7 berarti cenderung sangat setuju dengan pernyataan yang diberikan.

3.2. Teknik Pengukuran Sampel

3.2.1. Populasi

Pada penelitian ini yang menjadi populasi adalah 66 koperasi kelompok tani yang ada di kabupaten Nganjuk.

3.2.2.Sampel

Menurut (Sugiyono2003:56) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Teknik penelitian ini menggunakan teknik pengambilan sampel probability sampling dengan teknik simple random sampling adalah teknik penentuan sampel dimana semua anggota populasi mendapat peluang yang sama untuk menjadi sampel (Sugiyono,2003: 61)

Penentuan sampel didasarkan pada pedoman ukuran sampel rumus Slovin sebagai berikut :