SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi

Diajukan Oleh :

Rangga Ganessa Kusuma War dhana 0713010181/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN" J AWA TIMUR

SKRIPSI

PERSEPSI MAHASISWA AKUNTANSI TERHADAP ETIKA

BISNIS

Disusun Oleh :

Rangga Ganessa Kusuma Wardhana 0713010181/FE/AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 25 Mei 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. H. Munari MM Drs. Ec. H. Munari MM Sekertaris

Dra. Ec. Siti Sundari Msi Anggota

Dra. EC. Endah Susilowati Msi Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

Dr. H. Dhani Ichsanuddin Nur, MM NIP. 19630924 198903 1001

bimbingan serta tuntunan-Nya, maka penulis dapat menyelesaikan skripsi dengan judul “PERSEPSI MAHASISWA AKUNTANSI TERHADAP ETIKA BISNIS”.

Sebagaimana diketahui skripsi merupakan karya tulis ilmiah hasil penelitian mandiri untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Perkenankanlah pada kesempatan ini penulis menyampaikan ungkapan terima kasih kepada beberapa pihak yang telah banyak membantu dalam penyusunan skripsi ini :

1. Bapak Prof. Dr. Ir. H. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs. Ec. H. R.A Suwaidi, MS selaku Pembantu Dekan 1 Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dr. Sri Trisnaningsih, Msi selaku Ketua Jurusan Akuntansi Universitas

ii

5. Bapak Drs. Ec. H. Munari, MM, selaku Dosen Pembimbing yang telah sabar memberikan waktu, tenaga dan pikiran untuk membimbing dan mengarahkan penulis demi kesempurnaan penyusunan skripsi.

6. Dosen, staf pengajar dan karyawan Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak, ibu, adik dan seluruh keluargaku yang selalu memberikan dukungan material maupun spiritual serta do'a dan restunya yang telah diberikan selama ini.

8. Teman-temanku yang selama ini selalu bersama dalam suka, duka, sedih dan bahagia.

9. Semua pihak yang telah membantu penulis dalam proses pengerjaan skripsi ini sampai selesai.

Akhirnya penulis menyadari bahwa penyusunan skripsi ini masih banyak kekurangan, oleh karena itu semua kritik dan saran yang berisfat membangun guna penyempurnaan skripsi ini sangat diharapkan penulis. Akhirnya penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak.

Surabaya, Mei 2012

Penulis

DAFTAR ISI ...iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ...ix

DAFTAR LAMPIRAN ...x

ABSTRAKSI ...xi

BAB I PENDAHULUAN 1.1 Latar Belakang ...1

1.2 Perumusan masalah ...6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 15

iv

2.2.2 Tujuan Pendidikan Etika ... 16

2.2.3 Pengertian Etika ... 18

2.2.4 Jenis-Jenis Etika dan Prinsip-Prinsip Etika ... 19

2.2.5 Pengertian Bisnis dan Etika Bisnis ... 22

2.2.6 Prinsip-Prinsip Etika Bisnis ... 25

2.2.7 Hubungan Antara Persepsi Dengan Etika Bisnis ... 26

2.2.8 Kerangka Pikir ... 27

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 33

3.1.1 Definisi Operasional Variabel ... 33

3.1.2 Pengukuran Variabel ... 33

3.2 Teknik Penentuan Sample ... 34

3.2.1 Obyek ... 34

3.2.2 Populasi ... 34

3.2.3 Sample ... 35

3.3 Teknik Pengumpulan Data ... 37

3.3.1 Jenis Data ... 37

3.4 Teknik Analisis dan Uji Hipotesis ... 38

3.4.1 Uji Validitas ... 38

3.4.2 Uji Reabilitas ... 38

3.4.3 Uji Normalitas ... 39

3.4.4 Teknik Analisis dan Uji Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 43

4.1.1 Sejarah Singkat Universitas Pembangunan Nasional “Veteran” Jawa Timur ... 43

4.1.2 Tempat Kedudukan ... 45

4.1.3 Falsafah, Visi, Misi Dan Tujuan... 45

4.1.3.1 Falsafah ... 45

4.1.3.2 Visi ... 45

vi

4.1.3.4 Tujuan ... 46

4.1.4 Deskripsi Fakultas Ekonomi ... 47

4.1.5 Riwayat Progdi Akuntansi ... 47

4.1.5.1 Visi Progdi Akuntansi ... 48

4.1.5.2 Misi Progdi Akuntansi ... 49

4.1.5.3 Tujuan Progdi Akuntansi ... 49

4.2 Deskripsi Variabel Etika Bisnis Mahasiswa Akuntansi ... 50

4.3 Analisis Hasil Penelitian ... 52

4.3.1 Uji Validitas Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika bisnis ... 52

4.3.2 Uji Reliabilitas Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis ... 56

4.3.3 Uji Normalitas Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis ... 57

4.3.4 Analisis Independent Sample t Test ... 58

4.4 Pembahasan Hasil Penelitian ... 61

4.4.1 Implikasi Penelitian ... 63

4.4.3 Keterbatasan Penelitian ... 65

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 66

5.2 Saran ... 66

DAFTAR PUSTAKA

viii

DAFTAR TABEL

3.2 Jumlah Sample Penelitian...36

4.1 Distribusi Frekuensi Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis ...50

4.2 Hasil Uji Validitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis Putaran Ke-1 ...53

4.3 Hasil Uji Validitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis Putaran Ke-2 ...54

4.4 Hasil Uji Validitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis Putaran Ke-3 ...55

4.5 Hasil Uji Validitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis Putaran Ke-4 ...55

4.6 Hasil Uji Validitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis Putaran Ke-5 ...56

4.7 Hasil Uji Reabilitas ...57

4.8 Hasil Uji Normalitas ...57

4.9 Nilai Rata-rata ...58

4.10 Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang ...64

x

DAFTAR LAMPIRAN

Lampiran 1 : Rekapitulasi Jawaban Responden Lampiran 2 : Input Data

Lampiran 3 : Output Uji Validitas Dan Reliabilitas Pada Variabel Persepsi Mahasisa Akuntansi Terhadap Etika Bisnis Putaran Ke-1

Lampiran 4 : Output Uji Validitas Dan Reliabilitas Pada Variabel Persepsi Mahasisa Akuntansi Terhadap Etika Bisnis Putaran Ke-2

Lampiran 5 : Output Uji Validitas Dan Reliabilitas Pada Variabel Persepsi Mahasisa Akuntansi Terhadap Etika Bisnis Putaran Ke-3

Lampiran 6 : Output Uji Validitas Dan Reliabilitas Pada Variabel Persepsi Mahasisa Akuntansi Terhadap Etika Bisnis Putaran Ke-4

Lampiran 7 : Output Uji Validitas Dan Reliabilitas Pada Variabel Persepsi Mahasisa Akuntansi Terhadap Etika Bisnis Putaran Ke-5

Lampiran 8 : Output Uji Normalitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis

Lampiran 9 : Output Independent Sample T Test Pada Variabel Persepsi Mahasisa Akuntansi Terhadap Etika Bisnis

0713010181 ABSTRAK

Banyak dikalangan mahasiswa ataupun para pelaku bisnis yang beranggapan bahwa etika bisnis belum cukup perlu memperluas cakupannya, kenyataan tersebut secara tidak langsung menunjukkan bahwa pemahaman mereka terhadap etika bisnis kurang mendalam, padahal masalah ini sangat penting karena etika tidak terlepas dari pembahasan mengenai moral. Mencermati hal tersebut, observasi terhadap persepsi dilakukan selain karena alasan kemudahan dalam proses pengumpulan data, juga berdasarkan suatu alasan bahwa persepsi merupakan sesuatu tanggapan langsung seseorang atas sesuatu atau proses seseorang mengetahui beberapa hal melalui panca inderanya. Berdasarkan uraian tersebut, maka penelitian ini bertujuan untuk menganalisa dan membuktikan secara empiris adanya perbedaan persepsi antara mahasiswa akuntansi kelas pagi dan mahasiswa akuntansi kelas sore mengenai etika bisnis di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Jenis data yang digunakan dalam penelitian adalah data primer yang bersumber dari tanggapan responden melalui kuesioner. Populasi yang digunakan adalah mahasiswa akuntansi (akuntansi kelas pagi dan akuntansi kelas sore) Universitas Pembangunan Nasional “Veteran” Jawa Timur angkatan tahun 2008, dengan jumlah sampel sebanyak 59 orang mahasiswa. Teknik analisis yang digunakan adalah Independent Sample t Test.

Hasil penelitian ini menunjukkan bahwa rata-rata persepsi etika bisnis mahasiswa akuntansi kelas pagi sama dengan rata-rata persepsi etika bisnis mahasiswa akuntansi kelas sore, sehingga hipotesis penelitian “Diduga ada perbedaan yang signifikan antara persepsi mahasiswa akuntansi kelas pagi dan mahasiswa akuntansi kelas sore terhadap etika bisnis di Universitas Pembangun Nasional “Veteran” Jawa Timur” tidak teruji kebenarannya.

1 BAB I

PENDAHULUAN

1.1.Latar Belakang

Etika merupakan suatu prinsip moral dan perbuatan yang menjadi landasan bertindaknya seseorang sehingga apa yang dilakukannya dipandang untuk masyarakat sebagai perbuatan yang terpuji dan meningkatkan martabat dan kehormatan seseorang. Etika lebih banyak berhubungan dengan sifat manusia yang ideal dan disiplin pribadi di luar yang ditentukan oleh undang-undang atau peraturan, sehingga etika dapat pula diartikan sebagai suatu sopan santun atau tatanan moral dalam suatu profesi atau jabatan (Otanu, 2003).

Bisnis menurut hughes dan kapoor (dalam Alma Buchan, 1993: 1) ialah suatu kegiatan usaha individu yang terorganisasi untuk menghasilkan dan menjual barang dan jasa guna mendapatkan keuntungan dalam memenuhi kebutuhan masyarakat.

Saat ini ketika negara indonesia sedang giat-giatnya bangkit dari keterpurukan ekonomi dalam krisis yang berkepanjangan. Profesi akuntan Indonesia mempunyai peran yang cukup signifikan terhadap perekonomian negara. Hal ini dikarenakan profesi akuntan selalu berhubungan dengan dunia

bisnis, oleh karena itu seorang akuntan harus mempunyai pengetahuan yang cukup terhadap etika akuntan sekaligus etika bisnis. Kemampuan seorang akuntan untuk dapat mengerti terhadap persoalan etika bisnis sangat

dipengaruhi oleh lingkungan dimana dia berada. Dalam hal ini (Khomsiyah & Indriantoro, 1997) menyatakan bahwa dunia pendidikan akuntansi mempunyai pengaruh yang besar terhadap perilaku etika seorang akuntan.

Menurut Siagian (1996) menyebutkan bahwa setidaknya ada empat alasan mengapa mempelajari etika sangat penting:

a. Etika memandu manusia dalam memilih berbagai keputusan yang dihadapi dalam kehidupan.

b. Etika merupakan pola perilaku yang didasarkan pada kesepakatan nilai-nilai sehingga kehidupan yang harmonis dapat tercapai.

c. Dinamika dalam kehidupan manusia menyebabkan perubahan nilai-nilai moral sehingga perlu dilakukan analisa dan ditinjau ulang.

d. Etika mendorong tumbuhnya naluri moralitas dan mengilhami manusia untuk sama-sama mencari, menemukan dan menerapkan nilai-nilai hidup yang hakiki.

Semua orang tidak mengharapkan memperoleh perlakuan tidak jujur dari sesamanya didalam dunia bisnis. Praktek manipulasi tidak akan terjadi

3

bahwa perilaku jujur akan memberikan kepuasan tersendiri dalam kehidupannya baik dalam dunia nyata sekarang ini apalagi dalam kehidupan nanti di akhirat. Hendaknya kehidupan dunia terutama dalam bisnis, tidak terlepas dari pelaku bisnis menyatakan bahwa modal dasar dari perkembangan usahanya dimulai dari kejujuran. Tetapi kenyataannya dimasyarakat ada saja pelaku bisnis yang menghalalkan segala cara untuk mengejar keuntungan hal ini bisa terjadi karena tuntutan kebutuhan perut mereka yang memang harus terpenuhi, hal ini berlangsung secara terus menerus sehingga mereka sudah menganggap menjadi wajar padahal mereka tahu bahwa perbuatan mereka ini salah dan tentunya merugikan orang lain. Melihat dari kejadian tersebut maka hendaknya ditanamkan kembali norma-norma yang baik terhadap etika bisnis terhadap generasi muda. (Yulianto, 2003).

Menurut Keraf (1998) tanpa etika, bisnis tidak bisa berjalan secara etis, namun banyak praktek bisnis tidak berjalan sesuai dengan apa yang digariskan dalam prinsip-prinsip etika bisnis. Etika menyangkut sikap dan pola yang bersumber dari nilai-nilai yang dianut seseorang didalam seluruh hidupnya. Nilai-nilai ini melahirkan standart moral tertentu yang mempengaruhi seluruh sikap dan tingkah laku setiap orang. Masalah yang dihadapi dalam etika bisnis adalah bahwa standart moral para pelaku bisnis masih sangat lemah. Banyak diantara pelaku bisnis tidak dibekali dengan nilai-nilai moral dan kesadaran yang tinggi mengenai dimensi etis dari

kegiatannya sehingga terjadi pelanggaran etika yang dilakukan oleh pelaku bisnis.

5

kambing. Sangatlah mengiris hati, konsumenlah yang direndahkan dalam iklan tersebut. Iklan XL tersebut dinilai memperolok dan merendahkan martabat manusia, bahkan beberapa pihak seperti BRTI (Badan Regulasti Telekomunikasi Indonesia) menyatakan bahwa iklan tersebut keblabasan. Iklan tersebut dinilai tidak memberikan informasi yang lengkap sehingga terjadi misinterpretasi dikalangan konsumen, melampaui batas etika dan tidak memberikan nilai pendidikan bagi masyarakat. Iklan operator telekomunikasi tersebut melanggar UU No.8/1999 pasal 17f pelaku usaha periklanan dilarang memproduksi iklan yang melanggar etika dan atau ketentuan peraturan perundang-undangan mengenai periklanan. Bukti nyata dari pelanggaran etika bisnis ini adalah KPI pusat meminta kepada seluruh stasiun TV untuk menghentikan seluruh tayangan iklan tersebut. (http://blog.ub.ac.id/antoniusbudiman/2012/03/13/pelanggaran-etika-bisnis-iklan-xl-kawin-dengan-monyet-yang-terlupakan/).

Tingkat pelanggaran para pelaku bisnis dapat dikurangi dengan meningkatkan pengetahuan mengenai etika bisnis dalam kurikulum, ataupun kalau sudah ada dan dianggap belum cukup, perlu memperluas cakupannya. Dorongan untuk memberikan dan memperluas pengantar mata kuliah yang mencakup etika bisnis sangat relevan untuk disampaikan kepada mahasiswa tidak terbatas pada pendidikan tinggi akuntansi, tetapi bahkan untuk keseluruhan program studi di perguruan tinggi sehingga dapat meningkatkan kemampuan mahasiswa sebagai bekal untuk diterapkan pada masa yang akan datang di dunia bisnis. Ini sangat sesuai dengan kondisi indonesia pada saat

ini yang bukan hanya mengalami krisis ekonomi tetapi juga krisis moral atau etika. (Otanu, 2003)

Peneliti melakukan observasi dengan membandingkan persepsi mahasiswa akuntansi kelas pagi dan mahasiswa akuntansi kelas sore di UPN “Veteran” Jawa Timur terhadap persoalan-persoalan etika bisnis.

Observasi terhadap persepsi dilakukan selain karena alasan kemudahan dalam proses pengumpulan data, juga berdasarkan suatu alasan bahwa persepsi merupakan sesuatu tanggapan langsung seseorang atas sesuatu atau proses seseorang mengetahui beberapa hal melalui panca inderanya.

Uraian latar belakang tersebut diatas, maka peneliti tertarik untuk meneliti tentang “Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis (studi kasus di Universitas Pembangunan Nasional “Veteran” Jawa Timur)”.

1.2. Per umusan Masalah

7

1.3. Tujuan Penelitian

Sejalan dengan perumusan masalah tersebut di atas maka tujuan penelitian ini adalah untuk menganalisa dan membuktikan secara empiris adanya perbedaan persepsi antara mahasiswa akuntansi kelas pagi dan mahasiswa akuntansi kelas sore mengenai etika bisnis (studi kasus di Universitas Pembangunan Nasional “Veteran” Jawa Timur).

1.4. Manfaat Penelitian

Adapun penelitian ini diharapkan memberi manfaat bagi : 1. Bagi dunia pendidikan (universitas).

Dapat dijadikan bahan untuk mengevaluasi muatan nilai-nilai dalam masa kuliah yang ditawarkan kepada mahasiswa dan dapat menjadi pedoman atau referensi bagi peneliti lainnya yang ingin mengembangkan permasalahan yang berkaitan dengan etika bisnis.

2. Bagi responden (Mahasiswa).

Dapat digunakan sebagai bahan masukan dalam memahami pengetahuan etika bisnis di dalam pengambilan keputusan yang etis pada pemasalahan bisnis.

3. Bagi peneliti.

Dengan penelitian ini dapat dijadikan suatu perbandingan antara teori-teori yang selama ini didapat dengan kenyataan di lapangan dan dapat menambah wawasan, pemahaman serta pengetahuan

9

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Bagian ini berisikan cuplikan fakta atau berisi tentang temuan serta penelitian yang telah dilakukan oleh peneliti terdahulu yang berhubungan dengan permasalahan dalam penulisan skripsi ini yaitu tentang persepsi mahasiswa terhadap etika bisnis.

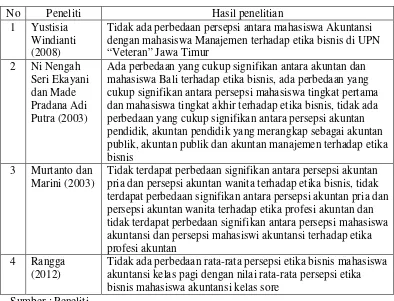

A.YUSTISIA WINDIANTI (2008) 1. Judul Penelitian:

Persepsi Mahasiswa Akuntansi Dan Mahasiswa Manajemen Tentang Etika Bisnis Pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Perumusan Masalah:

Apakah terdapat perbedaan persepsi antara mahasiswa Akuntansi dengan Mahasiswa manajemen di Universitas Pembangunan Nasional “Veteran” Jawa Timur terhadap Etika Bisnis?

3. Hipotesis:

Diduga terjadi perbedaan persepsi antara mahasiswa Akuntansi dengan mahasiswa Manajemen terhadap etika bisnis di UPN “Veteran” Jawa Timur .

4. Kesimpulan:

Hipotesis penelitian yang menyatakan bahwa diduga terjadi perbedaan persepsi antara mahasiswa Akuntansi dengan mahasiswa Manajemen terhadap etika bisnis di UPN “Veteran” Jawa Timur tidak dapat terbukti kebenarannya.

B.NI NENGAH SERI EKAYANI dan MADE PRADANA ADI PUTRA (2003)

1. Judul Penelitian:

Persepsi Akuntan Dan mahasiswa Bali Terhadap Etika Bisnis 2. Perumusan Masalah:

- Apakah ada perbedaan yang signifikan antara persepsi akuntan dan mahasiswa bali terhadap etika bisnis?

- Apakah ada perbedaan yang signifikan antara persepsi mahasiswa tingkat pertama dan mahasiswa tingkat akhir terhadap etika bisnis? - Apakah ada perbedan yang signifikan antara persepsi akuntan

pendidik, akuntan publik, akuntan publik yang merangkap akuntan publik serta akuntan manajemen terhadap etika bisnis?

- Bagaimana cakupan muatan etika dalam kurikulum akuntansi pada perguruan tinggi di Bali?

3. Hipotesis:

11

- Tidak ada perbedaan signifikan antara persepsi mahasiswa tingkat pertama dan mahasiswa tingkat akhir terhadap etika bisnis

- Tidak ada perbedaan signifikan antara persepsi akuntan pendidik, persepsi akuntan publik dan persepsi akuntan pendidik yang sekaligus akuntan publik serta akuntan manajemen terhadap etika bisnis

4. Kesimpulan:

- Ada perbedaan yang cukup signifikan antara akuntan dan mahasiswa Bali terhadap etika bisnis. Dan dilihat mean kedua kelompok diketahui bahwa mahasiswa mempunyai persepsi yang lebih baik dari pada akuntan.

- Hal ini disebabkan karena materi etika bisnis masih hangat diingatan mahasiswa yang sedang/telah mempelajari serta mereka belum terlibat langsung dalam pengambilan keputusan. Sedangkan akuntan cukup terpengaruh oleh lingkungan kerjanya.

- Ada perbedaan yang cukup signifikan antara persepsi mahasiswa

tingkat pertama dan mahasiswa tingkat akhir terhadap etika bisnis. Dan mahasiswa tingkat akhir memiliki persepsi yang lebih baik dibanding dengan mahasiswa tingkat pertama. Ini menunjukkan bahwa pendidikan etika cukup berpengaruh terhadap perilaku etika mahasiswa walaupun mahasiswa sebagian besar sudah bekerja.

- Tidak ada perbedaan yang cukup signifikan antara persepsi akuntan pendidik, akuntan pendidi yang merangkap sebagai akuntan publik, akuntan publik dan akuntan manajemen terhadap etika bisnis. Namun dilihat dari mean masing-masing kelompok maka akuntan pendidik yang memiliki persepsi terhadap etika bisnis yang paling baik. Hal ini wajar karena akuntan pendidik tidak terlibat secara langsung dalam lingkungan bisnis yang berlawanan dengan akuntan publik dan akuntan manjemen.

- Sedangkan pendapat responden mengenai cakupan muatan etika dalam kurikulum perguruan tinggi, Pada MKK, mata kuliah auditing yang menempati urutan paling atas, disusul dengan mata kuliah perpajakan, kemudian oleh mata kuliah teori akuntansi. Dan dari 190 responden 137 (72,11%) responden menyatakan belum cukupnya kurikulum perguruan tinggi memberikan bekal bagi mahasiswa untuk terjun ke dunia kerja.

C.MURTANTO dan MARINI (2003)

1. Judul Penelitian:

Persepsi Akuntan Pria Dan Akuntan Wanita Serta Mahasiswa Dan Mahasiswi Akuntansi Terhadap Etika Bisnis Dan Etika Profesi Akuntan

2. Perumusan Masalah:

13

- Apakah ada perbedaan persepsi terhadap etika bisnis di antara mahasiswa dan mahasiswi akuntansi?

- Apakah ada perbedaan pesepsi terhadap etika profesi akuntan di antara akuntan pria dan akuntan wanita?

- Apakah ada perbedaan persepsi terhadap etika profesi akuntan di antara mahasiswa dan mahasiswi?

3. Hipotesis:

- Tidak terdapat perbedaan signifikan antara persepsi akuntan pria dan akuntan wanita terhadap etika bisnis.

- Tidak terdapat perbedaan signifikan antara persepsi mahasiswa dan mahasiswi akuntansi terhadap etika bisnis.

- Tidak terdapat perbedaan signifikan antara persepsi akuntan pria dan akuntan wanita terhadap etika profesi akuntan.

- Tidak terdapat perbedaan signifikan antara persepsi mahasiswa dan mahasiswi akuntansi terhadap etika profesi akuntan.

4. Kesimpulan:

- Tidak terdapat perbedaan signifikan antara persepsi akuntan pria dan persepsi akuntan wanita terhadap etika bisnis (sig 0,682), tetapi terdapat kecenderungan akuntan wanita persepsinya terhadap etika bisnis cenderung lebih baik dibanding dengan akuntan pria. Hasil penelitian ini selaras dengan hasil penelitian yang dilakukan oleh Ludigo (1999) yang menunjukkan bahwa

tidak terdapat perbedaan persepsi antara akuntan pria dan akuntan wanita terhadap etika bisnis.

- Tidak terdapat perbedaan signifikan antara persepsi akuntan pria dan persepsi akuntan wanita terhadap etika profesi akuntan (sig 0,18). Dan akuntan pria mempunyai persepsi yang lebih baik dibandingkan dengan akuntan wanita terhadap etika profesi akuntan. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Sriwahjoeni dan Gudono (2000) bahwa tidak terdapat perbedaan persepsi diantara tujuh kelompok akuntan yang diuji terhadap kode etik akuntan, namun berbeda dengan penelitian Destriani (1993) bahwa terdapat perbedaan persepsi yang signifikan diantara kelompok akuntan publik terhadap kode etik akuntan.

- Tidak terdapat perbedaan signifikan antara persepsi mahasiswa akuntansi dan persepsi mahasiswi akuntansi terhadap etika profesi akuntan (sig 0,200). Dan mahasiswa akuntansi mempunyai

15

2.2. Landasan Teor i 2.2.1. Penger tian Per sepsi

Setiap orang atau individu mempunyai persepsi yang berbeda-beda di dalam melihat suatu masalah. Persepsi seseorang tersebut timbul dari diri masing-masing orang. Menurut Robbins (1996:124) yang dikutip oleh Buchari Alma (1993), persepsi merupakan suatu proses dengan mana individu-individu mengorganisasikan dan menafsirkan kesan indera mereka agar memberi makna kepada lingkungan mereka.

Persepsi dapat dianggap sebagai penafsiran individu terhadap objek disekelilingnya berdasarkan kesan-kesan yang diperoleh dari indera mereka, hal ini dapat mengakibatkan bahwa dua orang individu memiliki persepsi yang berbeda terhadap suatu objek yang sama.

Matlin (1998) dalam Sundaryanti (2001) dan diadaptasi oleh Frederich dan Lindawati pengetahuan-pengetahuan sebelumnya dalam memperoleh dan menginterpretasikan kombinasi faktor dunia luar (stimulus visual) dan diri kita sendiri (Pengetahuan-pengetahuan).

Menurut Rahmat (2000 : 51) disebutkan bahwa persepsi merupakan pengalaman tentang objek, peristiwa atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan. Selain itu juga dijelaskan bahwa persepsi menunjukkan pengalaman perolehan panca indera, informasi tentang orang-orang benda-benda dan peristiwa-peristiwa serta proses-proses kejiwaan untuk menyempurnakan informasi tersebut.

Persepsi dalam konteks ini adalah tanggapan atau penerimaan seseorang terhadap suatu peristiwa moral tertentu melalui proses penentuan yang kompleks dengan penyeimbang pertimbangan sisi dalam dan sisi luar yang disifati oleh kombinasi unik dari pengalaman dan pembelajaran dari masing-masing individu, sehingga individu tersebut dapat memutuskan tentang apa yang harus dilakukannya dalam situasi tertentu.

2.2.2. Tujuan Pendidikan Etika

Perguruan tinggi menghasilkan (ataupun tidak menghasilkan) dua perubahan pada mahasiswa. Pertama, ia memberi kepadanya pengetahuan atau keterampilan dibidang tertentu. Kedua, mau tidak mau mahasiswa sebagai manusia pun dibentuk oleh universitas, kearah positif atau negatif.

Fungsi etika adalah untuk membantu mahasiswa untuk mengintegrasikan secara intelektual pengalaman-pengalaman baru yang didapatinya sebagai mahasiswa ke dalam kepribadiaannya. Kepribadiaannya disini dilihat dari segi paket nilai-nilai dan anggapan-anggapan normative

17

normative dalam pengalamannya itu, memberi penilaian-penilaian yang tepat, yang dapat dipertanggungjawabkan secara intelektua (Suseno : 1992).

Untuk menjalankan fungsinya, tujuan perlu tercapai dengan pelajaran etika adalah membuat mahasiswa menjadi lebih kritis, kritis terhadap segala macam lembaga normative. Lembaga-lembaga normative tersebut dapat dibedakan menjadi tiga macam (Suseno, 1992 :12-14) :

1. Diri Kita Sendiri

Adalah tanda kematangan seseorang apabila dia terhadap norma-norma dari seperegonya sendiri dapat bersikap kritis, apabila ia sanggup memberi penilaian rasional terhadap dorongan-dorongan yang ada didalam batinnya. Etika membantu mahasiswa untuk menyadari bahwa ia berhak, bahkan berwajib untuk selalu mengikuti suara hati, bahwa ia tidak perlu begitu saja tunduk terhadap tuntutan pihak lain apapun juga. Dengan demikian mahasiswa mencapai kedewasan dan otonomi.

2. Segala macam lembaga dalam masyarakat, seperti: keluarga,

sekolah lembaga agama, negara, dan lain-lain.

Terdapat lembaga-lembaga itu etika mengajukan pertanyaan (1) tentang legitimasi lembaga itu membebankan norma-norma pada seseorang dan (2) apakah norma-norma yang dibebankan itu dapat dipertanggungjawabkan. Dengan demikian, mahasiswa mendapat kecakapan intelektual untuk membebaskan diri dari sikap yes-man

yang hanya mengikut atau mengekor saja terhadap apa yang diajukan oleh pihak lain.

3. Segala macam ideologi yang memperebutkan keterlibatan mahasiswa pada zaman sekarang.

“Ideologi” merupakan suatu teori atau pandangan dunia yang tampak memberi makna pada segi hidup tertentu tetapi dibelakangnya sebenarnya berfungsi untuk membenarkan kepentingan-kepentingan kekuasaan tertentu. Ada ideologi yang maju secara terbuka, ada juga yang seakan-akan meresapi kesadaran kita secara diam-diam seperti ideologi komunis, ideologi kemajuan, ideologi modernisasi, yang dapat dianggap sebagai ancaman. Terhadap ideologi-ideologi, etika dapat membuat mahasiswa menjadi kritis yaitu mereka menyadari sifat ideologis anggapan-anggapan luar dan dengan demikian tidak lagi diperdaya olehnya.

2.2.3. Penger tian Etika

Menurut Wursanto (1987:16) etika merupakan cabang filsafah yang mempelajari pandangan-pandangan dan persoalan-persoalan yang berhubungan dengan masalah kesusilaan, dan kadang-kadang orang memakai istilah falsafah etika, falsafah moral atau falasah susila.

19

buruk dan tentang hak dan kewajiban moral, (2) kumpulan asas atau nilai yang berkenan dengan akhlak, (3) nilai mengenai benar dan salah yang dianut suatu golongan atau masyarakat. Pembahasan mengenai etika, dalam banyak hal tidak dapat dilepaskan dari pembahasan mengenai moral.

Menurut Bartens (1997:4), Etika (etimologik) berasal dari kata Yunani kuno “ethos” yang berarti watak kesusilaan atau adat. Kata Yunani ethos dalam bentuk tunggal mempunyai banyak arti: tempat tinggal yang biasa; padang rumput,kandang; adat; akhlak, watak; perasaan, sikap, cara berpikir. Kata yang cukup dekat dengan “etika” adalah “moral”. Kata terakhir ini berasal dari bahasa latin mos yang berarti juga: kebiasaan, adat.

Menurut Manuel G. Valasquez (2002: 10-11) etika merupakan ilmu yang mendalami standar moral perorangan dan standar moral masyarakat. Etika juga didefinisikan sebagai ilmu tentang apa yang baik dan apa yang buruk, atau apa yang benar dan apa yang salah, serta hak dan kewajiban moral (akhlak).

2.2.4. J enis-J enis Etika dan Pr insip-Pr insip Etika

Kata etika, sering disebut pula dengan istilah etik, atau ethies (bahasa Inggris), yang berarti akhlak, kesusilaan, etika. Etika dapat dibedakan menjadi tiga macam (Wurasnto, 1987; 17), yaitu:

1. Etika sebagai ilmu, yang merupakan kumpulan tentang kebijakan, tentang penilaian dari perbuatan seseorang.

2. Etika dalam arti perubahan, yaitu perbuatan kebijakan.

3. Etika sebagai filsafah, yang mempelajari pandangan-pandangan, persoalan-persoalan yang berhubungan dengan masalah kesusilaan.

Etika sebagai filsafah, berarti mencari keterangan yang benar, mencari ukuran-ukuran yang baik dari yang buruk bagi tingkah laku manusia, serta ingin mencari norma-norma, ukuran-ukuran mana susila itu, tindakan manakah yang paling dianggap baik. Dalam filsafah, masalah baik dan buruk (good and evil) dibicarakan dalam etika. Tugas etika, tidak lain berusaha untuk mengentahui hal yang baik dan yang dikatakan buruk. Sedang tujuan etika adalah agar setiap manusia mengetahui dan menjalankan perilaku, sebab perilaku yang baik itu bukan saja penting bagi dirinya saja, tetapi juga penting bagi orang lain, bagi masyarakat, bagi bangsa dan negara, dan yang terpenting bagu Tuhan Yang Maha Esa.

Prinsip-prinsip etika termuat dalam prinsip perilaku profesional. Meskipun tidak secara khusus dirumuskan oleh Ikatan Akuntan Indonesia tetapi dapat dianggap menjiwai kode perilaku IAI, berkaitan dengan karakteristik yangharus dipahami oleh seorang akuntan. Prinsip-prinsip etika

21

1. Tanggung jawab

Dalam melaksanakan tanggung jawab-Nya sebagai seorang profesional, akuntan harus mewujudkan kepekaan profesional dan pertimbangan moral dalam semua aktifitas mereka.

2. Kepentingan masyarakat

Akuntan harus menerima kewajiban untuk melakukan tindakan yang mendahukukan kepentingan masyarakat, menghargai kepercayaan masyarakat, dan menunjukkan komitmen pada profesionalisme.

3. Integritas

Untuk mempertahankan dan memperluas kepercayan masyarakat, akuntan harus melaksanakan semua tanggung jawab profesional dengan integritas tinggi.

4. Obyektivitas dan independensi

5. Akuntan harus mempertahankan obyektifitas dan bebas dari benturan kepentingan dalam melaksanakan tanggung jawab

profesional. Akuntann yang berpraktik sebagai akuntan publik harus bersiakap independen dalam kenyataan dan penampilan pada waktu melaksanakan audit dan jasa atestasi lainnya.

6. Keseksamaan

Akuntan harus memenuhi standar teknik dan etika profesi, berusaha keras untuk terus meningkatkan kompetensi dan mutu

jasa, dan melaksanakan tanggung jawab profesionalisme dengan kemampuan terbaik.

7. Lingkup dan Sifat Jasa

Dalam menjalankan praktik sebagai akuntan publik, akuntan harus mematuhi prinsip-prinsip perilaku profesional dalam menentukan lingkup dan sifat jasa yang akan diberikan.

2.2.5. Penger tian Bisnis dan Etika Bisnis

Menurut Keraf (1998: 59), “Dalam kerangka mitos bisnis amoral, bisnis diibaratkan sebagai permainan judi, yang menghalalkan bergagai cara untuk menang, untuk memperoleh keuntungan”, Dasar pemikirannya adalah seperti halnya judi, atau permainan pada umumnya, bisnis adalah sebuah bentuk persaingan, semua orang yang terlibat didalamnya selalu berusaha dengan segala macam cara dan upaya untuk menang.

Menurut Brown dan Potrello (1976) yang dikutip Alma Buchari (1993: 2) bisnis ialah suatu lembaga yang menghasilkan barang dan jasa yang

23

masyarakat, yang tertuju pada tercapainya kondisi kesejahteraan fisik, yaitu dengan memanfaatkan sumber daya dan fasilitas yang ada pada masyarakat.

Menurut Kismono (2001: 4) bisnis merupakan sebuah kegiatan atau usaha. Bisnis dapat pula diartikan sebagai aktivitas terpadu yang meliputi pertukaran barang, jasa atau uang yang dilakukan oleh dua pihak atau lebih dengan maksud untuk memperoleh manfaat atau keuntungan.

Pengertian bisnis menurut Hughes dan Kapoor yang dikutip Alma Buchari (1993: 1) ialah suatu kegiatan usaha individu yang terorganisasi untuk menghasilkan dan menghasilkan barang dan jasa guna mendapatkan keuntungan dalam memenuhi kebutuhan masyarakat.

Menurut Basuki (1999) yang dikutip oleh Murti Sumarni dan Imam Harjanto (1999) adalah suatu proses penciptaan nilai dalam bidang bisnis yang bermanfaat bagi kehidupan manusia. Dikaitkan dengan etika, maka proses bisnis dapat dilakukan dengan etis (mengikuti norma yang ada), maupun proses yang tidak etis (berlawanan dengan norma yang berlaku). Nilai yang dihasilkan dalam proses bisnis yang etis berupa nilai yang

memberi manfaat kehidupan manusia, sebaliknya nilai yang dihasilkan dari proses bisnis yang tidak etis hanya akan menghasilkan nilai yang tidak bermanfaat bahkan cenderung merusak.

Menurut Keraf (1998: 67) etika bisnis dapat dilihat sebagai suatu usaha untuk merumuskan dan menetapkan prinsip-prinsip dasar etika di bidang hubungan ekonomi antar manusia. Dan juga dapat dikatakan bahwa

etika bisnis menyoroti segi-segi moral dalam hubungan antara berbagai pihak yang terlibat dalam kegiatan bisnis.

Menurut Buchari (1993: 126) dalam dunia bisnis semua orang tidak mengharapkan memperoleh perlakuan tidak jujur dari sesamanya. Praktek manipulasi tidak akan terjadi jika dilandasi dengan moral tinggi. Moral dan tingkat kejujuran rendah akan menghancurkan tata nilai etika bisnis itu sendiri, karena nilai etika hanya ada dalam hati nurani seseorang. Etika mempunyai kendali intern dalam hati, berbeda dengan aturan hukum yang mempunyai unsur paksaan ekstern. Dalam bidang bisnis yang dilandasi oleh rasa keagamaan mendalam, akan mengetahui bahwa perilaku jujur akan memberi kepuasan tersendiri dalam kehidupannya baik dalam dunia nyata sekarang ini apalagi dalam kehidupan nanti di akhirat.

Sedangkan menurut Boone dan Kurtz (2000: 44) menyatakan bahwa etika bisnis yaitu standar perilaku dan nilai-nilai moral yang mengontrol tindakan serta keputusan di lingkungan pekerjaan. Bisnis juga harus mempertimbangkan masalah-masalah sosial luas, yang mencakup

bagaimana sebuah keputusan akan mempengaruhi lingkungan, karyawan dan pelanggan. Dunia bisnis harus menemukan keseimbangan yang tepat antara melakukan apa yang benar dengan melakukan apa yang menguntungkan.

25

adalah etika standart yang secara umum dapat diterima dan diakui prinsip-prinsipnya baik oleh masyarakat, perusahaan dan individu.

Menurut Simorangkir (1998) menyatakan bahwa etika bisnis adalah pemikiran atau refleksi tentang moralitas dalam ekonomi dan bisnis. Moralitas berarti aspek baik atau buruk, terpuji atau tercela, dan karenanya diperbolehkan atau tidak dari perilaku manusia. Moralitas selalu berkaitan dengan apa yang dilakukan manusia dan kegiatan ekonomis merupakan suatu bidang perilaku manusia yang penting.

2.2.6. Pr insip-Pr insip Etika Bisnis

Secara umum prinsip-prinsip yang berlaku secara mendalam dalam kegiatan bisnis yang baik sesungguhnya tidak bisa dilepaskan dari kehidupan kita sebagai manusia pada umumya. Demikian pula, prinsip-prinsip itu sangat erat terkait dengan dengan nilai yang dianut oleh masyarakat masing-masing. Menurut Keraf (1998: 70), prinsip-prinsip etika bisnis antara lain:

1. Prinsip otonomi, adalah sikap dan kemampuan manusia untuk bertindak

berdasarkan kesadarannya sendiri tentang apa yang dianggap baik untuk dilakukan.

2. Prinsip kejujuran, kejujuran merupakan suatu jaminan dan dasar bagi kegiatan bisnis yang baik dan berjangka panjang.

3. Prinsip tidak berbuat jahat, dan prinsip berbuat baik. Atas dasar prinsip inilah bisa dibangun semua prinsip moral lainnya, misalnya kejujuran, tanggung jawab, keadilan dan sebagainya. Artinya tanpa sikap dasar

memperlakukan orang lain secara baik, kita akan cenderung untuk tidak jujur atau menipu mereka.

4. Prinsip keadilan, prinsip ini menuntut agar kita memperlakukan orang lain sesuai dengan haknya.

5. Prinsip hormat kepada diri sendiri, prinsip ini sama sekali bukan bersifat egoistis, melainkan mau menunjukkan bahwa tidak etis jika kita membiarkan diri kita diperlakukan tidak adil, tidak jujur, ditindas, dan sebagainya.

2.2.7. Hubungan Antar a Persepsi Dengan Etika Bisnis

Menurut Yulianto (2003) persepsi merupakan tanggapan langsung seseorang atas sesuatu atau merupakan proses seseorang mengetahui beberapa hal melalui panca inderanya. Dalam konteks akuntansi, persepsi mahasiswa akuntansi terhadap etika bisnis sangatlah penting sebab untuk mengetahui sejauh mana pemahaman sebagai mahasiswa terhadap persoalan-persoalan etika, yang dalam hal ini etika bisnis yang telah atau akan mereka

27

mengenai kecukupan cakupan muatan etika dalam kurikulum yang telah dijalankan di perguruan tinggi selama ini.

2.2.8. Kerangka Pikir

Ludigdo dan Machfoedz (1999) mengungkapkan muatan etika dalam kurikulum pendidikan akuntansi belum cukup dan sebagaian besar responden menyarankan untuk mengintregasikan ke mata kuliah tertentu. Etika merupakan nilai yang harus ditanamkan kepada mahasiswa sejak dini, sehingga ketika sudah tidak menjadi mahasiswa lagi maka diharapkan adalah menjadi manusia yang bernilai etis ketika mereka terjun ke dunia bisnis. Hal tersebut sangat penting karena perilaku bisnis dan dunia luar akan berbaur dengan perilaku bisnis lokal dan nasional.

Teori kognitif umumnya menerima pandangan Psikologi Gestalt tentang persepsi. Scheerer (1954) yang dikutip oleh (Wirawan, 2005:88) menyatakan bahwa persepsi adalah keadaan yang mewakili fenomena terhadap objek terjauh dari permasalahan atau fokus masalah sebagai hasil

dari pengorganisasian objek terjauh, objek tengah (diantara objek terjauh dan terdekat), dan objek terdekat dari fokus masalah.

Macam-macam aspek dari persepsi yang menurut Berlyne (1957) yang dikutip oleh (Wirawan, 2005:88) dapat membedakan persepsi dari berpikir adalah:

1. Hal-hal yang diamati dari sebuah rangsangan bervariasi, tergantung pola dari keseluruhan di mana rangsang tersebut menjadi bagiannya.

2. Persepsi bervariasi dari orang ke orang dan dari waktu ke waktu. 3. Persepsi bervariasi tergantung dari arah (fokus) alat-alat indera.

4. Persepsi cenderung berkembang ke arah tertentu dan sekali terbentuk kecenderungan itu biasanya akan menetap.

Teori Kelley (1967) yang dikutip (Wirawan, 2005:224) belum mampu merangsang banyak penelitian, mungkin karena masih relatif baru. Tetapi mungkin juga, para sikolog sosial memang lebih tertarik pada persepsi, atribusi, dan keputusan/penilaian pribadi dari pada atribusi lingkungan. Walaupun demikian, konsep-konsep dari Kelley cukup teruji dan cukup bermakna dalam bidang psikologi sosial dan mempunyai masa depan yang cukup baik.

Teori Festinger (1957) yang dikutip (Wirawan, 2005:244), hanya sedikit menyinggung proses atribusi dan persepsi sosial. Secara khusus, teori ini membicarakan proses yang digunakan oleh seorang individu untuk menilai keampuhan pendapatnya sendiri dan kekuatan dari kemapuan-kemampuannya sendiri dalam hubungan dengan hubungan

29

Macam-macam teori etika menurut Immanuel Kant yang dikutip oleh Keraf (1998: 23-71), yaitu:

1. Teori Dentologi

Teori ini dikemukakan oleh Immanuel Kant (Keraf, 1998:23). Istilah Dentologi berasal dari bahasa Yunani yang berarti “kewajiban” (duty). Adapun komponen dari teori ini adalah:

a. Tidak ada hal di dunia ini yang bisa dianggap baik tanpa kualifikasi kecuali kemauan baik.

b. Dengan menekankan kemauan baik, menurut Kant, tindakan yang baik adalah tindakan yang tidak saja sesuai dengan kewajiban melainkan tindakan yang dijalankan demi kewajiban.

Jadi menurut teori ini, suatu tindakan itu baik bukan dinilai dan dibenarkan berdasarkan akibat atau tujuan baik demi tindakan itu, melainkan berdasarkan tindakan itu sendiri sebagai baik pada diri sendiri. Misalnya, suatu tindakan bisnis akan dinilai baik oleh etika dentologi bukan karena

tindakan itu mendatangkan akibat baik bagi pelakunya, melainkan karena tindakan itu sejalan dengan kewajiban si pelaku. Contoh, memberikan pelayanan yang baik pada setiap konsumen, menawarkan barang dan jasa dengan mutu yang sebanding dengan harganya. Jadi, nilai tindakan itu tidak ditentukan oleh akibat dalam tujuan baik dari tindakan itu.

2. Teori Teleologis

Teori ini dikemukakan oleh Immanuel Kant (Keraf, 1998: 27). Teori ini untuk mengukur baik buruknya suatu tindakan berdasarkan tujuan yang mau dicapai dengan tindakan itu atau berdasarkan akibat yang ditimbulkan oleh tindakan tersebut. Suatu tindakan dinilai baik, kalau bertujuan mencapai sesuatu yang baik, atau kalau akibat yang ditimbulkan oleh tindakan itu baik dan berguna. Untuk menilai tujuan atau akibat suatu tindakan baik atau buruk melalui:

a. Egoisme, artinya bahwa tindakan dari setiap orang pada dasarnya bertujuan untuk mengejar kepentingan pribadi dan memajukan dirinya sendiri. Teori ini mengatakan bahwa manusia selalu melakukan apa yang menyenangkan atau apa yang sesuai dengan kepentingannya. b. Utilitarianisme, artinya bahwa teori ini menilai baik atau buruknya

suatu tindakan bagi sebanyak orang.

Misalnya, mencuri bagi etika teleologi tidak dinilai baik atau buruk

31

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan diatas, maka dapat diambil premis-premis yang menjadi dasar dalam mengemukakan hipotesis sebagai berikut:

1. Premis 1:

“Ada perbedaan persepsi terhadap etika bisnis yang cukup signifikan antara akuntan dan mahasiswa bali”, ( Ni Nengah Seri Ekayani dan Made Pradana Adi Putra, 2003)

2. Premis 2:

“Tidak ada perbedaan persepsi antara akuntan pria dan akuntan wanita serta mahasiswa dan mahasiswi akuntansi terhadap etika bisnis dan etika profesi akuntan”, ( Murtanto dan Marini, 2003)

3. Premis 3:

“Pelaku bisnis ditekankan mempunyai motivasi, kemauan baik dan watak yang kuat”, (Teori Dentologi).

4. Premis 4:

“Manusia selalu melakukan apa yang menyenangkan atau yang sesuai

dengan kepentingannya sendiri”, (Teori Teleologi).

Dari pemaparan tersebut maka dapat digambarkan kerangka pikir sebagai berikut:

► ◄

▼

Menggunakan Uji Independen Sample t Test

Keterangan:

Masalah penelitian di atas menggambarkan Hipotesis komparatif, yaitu dari persepsi mahasiswa akuntansi kelas pagi dan mahasiswa akuntansi kelas sore mengenai etika bisnis.

Hipotesis :

Berdasarkan perumusan masalah dan landasan teori yang telah dikemukakan, maka dapat disusun suatu hipotesis yang merupakan jawaban sementara terhadap permasalahan yang diteliti dan masih harus dibuktikan secara empiris, yaitu: “Diduga ada perbedaan yang signifikan antara persepsi mahasiswa akuntansi kelas pagi dan mahasiswa akuntansi kelas sore terhadap etika bisnis di Universitas Pembangun Nasional “Veteran” Jawa Timur”. Persepsi Mahasiswa Akuntansi

Kelas Pagi Terhadap Etika Bisnis (µ 1)

33 BAB III

METODE PENELITIAN

3.1. Definisi Oper asional dan Pengukur an Var iabel 3.1.1. Definisi Oper asional Var iabel

Definisi operasional menurut Nazir (2005 : 126) adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yanng diperlukan untuk mengukur variabel tersebut. Adapun variabel yang digunakan dalam penelitian ini adalah:

1. Etika bisnis mahasiswa akuntansi kelas pagi (µ 1 )

Adalah pengetahuan mahasiswa akuntansi mengenai tata cara yang ideal dalam pengaturan dan pengelolaan bisnis yang memperhatikan norma dan moralitas yang berlaku secara ekonomi/sosial.

2. Etika bisnis mahasiswa akuntansi kelas sore (µ 2 )

Adalah pengetahuan mahasiswa akuntansi mengenai tata cara yang ideal dalam pengaturan dan pengelolaan bisnis yang memperhatikan norma dan moralitas yang berlaku secara ekonomi/sosial.

3.1.2. Pengukur an Var iabel

Instrumen variabel etika bisnis yang digunakan dalam penelitian ini diadopsi oleh Utami dan Indriawati (2006) yang terdiri dari 10 pernyataan mengukur persepsi etika mahasiswa.

Variabel etika bisnis ini menggunakan skala interval dengan teknik semantic differential. Skala ini tersusun dalam garis kontinum yang jawabannya sangat positif dibagian kanan garis dan jawabannya yang sangat negatif dibagian kiri atau sebaliknya (Sumarsono, 2003 : 25). Untuk setiap pernyataan responden diminta memberi tanda (X) pada setiap pilihan jawaban, dengan skor jawaban sebagai berikut :

Sangat tidak 1 2 3 4 5 6 7 sangat

Setuju setuju

3.2. Teknik Penentuan Sample 3.2.1. Obyek

Obyek yang digunakan dalam penelitian ini adalah Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.2.2. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

35

Akuntansi didapat dari Bagian Pengajaran Fakultas Ekonomi UPN “Veteran” Jawa Timur).

3.2.3. Sample

Sample adalah bagian jumlah dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006 : 56). Rumus pengambilan sample menurut Slovin (Umar, 2007 : 78)

N

n = 1 + N(e) 2

Keterangan : N = Ukuran sample N = Ukuran populasi

E = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sample yang masih dapat ditolerir atau diinginkan, yaitu 10%.

Pemakaian rumus tersebut diatas memiliki asumsi bahwa populasi

berdistribusi normal. Berdasarkan data jumlah populasi maka : 145

n =

1+145(10%) 2 = 59 orang

Berdasarkan perhitungan di atas, maka jumlah sample penelitian ini sebanyak 59 orang. Teknik pengambilan sample dilakukan dengan teknik sampling insidental yaitu teknik pengambilan sampel berdasarkan

kebetulan/insidental bertemu dengan peneliti dapat digunakan sebagai sample, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data (Sugiyono, 2006 : 96).

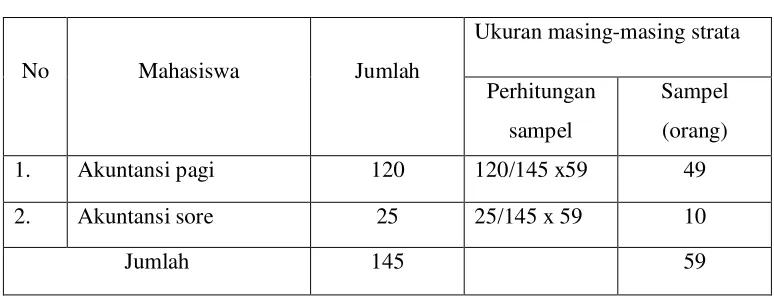

Sample masing-masing subpopulasi didapat dengan cara membandingkan antara jumlah subpopulasi dengan jumlah populasi kemudian dikalikan dengan sampel yang telah ditentukan. Dengan jumlah sampel secara keseluruhan sebanyak 59 orang maka jumlah sampel untuk masing-masing adalah :

Tabel 3.2 : Jumlah Sampel Penelitian

No Mahasiswa Jumlah

Ukuran masing-masing strata

Perhitungan sampel

Sampel (orang)

1. Akuntansi pagi 120 120/145 x59 49

2. Akuntansi sore 25 25/145 x 59 10

Jumlah 145 59

37

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data pada penelitian ini adalah data primer yaitu data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan peneliti (Umar, 2007 : 42)

3.3.2. Sumber Data

Data penelitian ini bersumber dari jawaban responden yaitu mahasiswa akuntansi kelas pagi dan mahasiswa akuntansi kelas sore di Universitas Pembangunan Nasional “Veteran” Jawa Timur yang berjumlah 59 orang.

3.3.3. Pengumpulan Data

Metode pengumpulan data yang digunakan adalah pengumpulan data melalui daftar pertanyaan yang sering disebutkan secara umum dengan nama

kuesioner. Pertanyaan-pertanyaan yang terdapat dalam kuesioner, atau daftar pertanyaan tersebut cukup terperinci dan lengkap (Nazir, 2005 : 175-203).

3.4. Teknik Analisa dan Uji Hipotesis 3.4.1 Uji Validitas

Uji validitas adalah suatu alat untuk mengukur sah atau valid tidaknya suatu kuesioner. Uji validitas dilakukan untuk memastikan bahwa masing-masing item pertanyaan sesuai dengan tujuan penelitian atau uji validitas dapat juga digunakan untuk mengetahui sejauh mana kuesioner mengukur apa yang diinginkan. Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2001 : 135).

Menurut Azwar (2007 : 157-158), koefisien validitas yang tidak begitu tinggi katakanlah berada disekitar angka 0,30 akan lebih cepat dapat diterima dan dianggap memuaskan daripada koefisien reliabilitas dengan angka sama, namun apabila dianggap koefisien validitas itukurang daripada 0,30 biasannya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai konvensi yang didasarkan pada asumsi distribusi skor dari kelompok subjek yang berjumlah besar, dari uraian tersebut, dapat disimpulkan bahwa :

1. Jika nilai rhitung ≥ 0,30 berarti pertanyataan valid 2. Jika nilai rhitung < 0,30 berarti pernyataan tidak valid

3.4.2. Uji Reliabilitas

39

konsisten atau stabil dari waktu ke waktu (Ghozali, 2002 : 132) yang dikutip oleh Sumarsono (2004).

Uji reabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Dengan perkataan lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih terhadap objek dan alat pengukuran yang sama.

Penelitian ini uji reabilitasnya dilakukan melalui pendekatan pengukuran realibilitas konsistensi internal dengan cara Cronbach Alpha yaitu membandingkan antara koefisien alpha dengan standar alpha, kriteria pengujian sebagai berikut:

a. Jika nilai alpha > 0,60 berarti pernyataan reliabel b. Jika nilai alpha ≤ 060 berarti pernyataan tidak reliabel

(Ghozali, 2006:41)

3.4.3. Uji Nor malitas

Menurut Sumarsono (2004:40) uji normalitas digunakan untuk

mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk

mengetahui data tersebut mengikuti sebaran normal dapat dilakukan dengan

metode Kolmogorov Smirnov. Dalam pengambilan keputusan apakah sebuah

distribusi data mengikuti distribusi normal adalah :

1. Jika nilai siginifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah tidak normal

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusi adalah normal.

3.4.4. Teknik Analisis dan Uji Hipotesis

Metode analisis yang digunakan pada penelitian ini adalah

Independent Sample t Test (uji t untuk dua sampel independen) yang bertujuan untuk membandingkan rata-rata dari dua grup (kelas pagi dan kelas sore) yang tidak berhubungan satu dengan yang lain. Adapun langkah-langkah dalam pengujian Independent Sample t Test adalah sebagai berikut : (Santoso, 2005 : 290)

1. Levene’s Test For Equality Of Variance

a. Hipotesis

H0 : σ1 = σ2 (varians persepsi etika bisnis mahasiswa akuntansi kelas

pagi sama dengan varians persepsi etika bisnis mahasiswa akuntansi kelas sore)

H1 : σ1≠σ2 (varians persepsi etika bisnis mahasiswa akuntansi kelas

41

b. Kaidah pengambilan keputusan

- Jika tingkat signifikan (sig) ≥ 0,05 maka H 0 diterima dan H1 ditolak yang

artinya varians persepsi etika bisnis mahasiswa akuntansi kelas pagi sama

dengan varians persepsi etika bisnis mahasiswa akuntansi kelas sore.

- Jika tingkat signifikan (sig) < 0,05 maka H0 ditolak dan H1 diterima yang

artinya varians persepsi etika bisnis mahasiswa akuntansi kelas pagi

berbeda dengan varians persepsi etika bisnis mahasiswa akuntansi kelas

sore.

2. t-Test For Equality Of Means

a. Hipotesis

H0 : µ1 = µ2 (rata-rata persepsi etika bisnis mahasiswa akuntansi kelas

pagi sama dengan rata-rata persepsi etika bisnis

mahasiswa akuntansi kelas sore)

H1 : µ1≠µ2 (rata-rata persepsi etika bisnis mahasiswa akuntansi kelas

pagi berbeda dengan rata-rata persepsi etika bisnis

mahasiswa akuntansi kelas sore)

b. Kaidah pengambilan keputusan

- Jika tingkat signifikan (sig) ≥ 0,05 maka H 0 diterima dan H1 ditolak yang

artinya rata-rata persepsi etika bisnis mahasiswa akuntansi kelas pagi

sama dengan rata-rata persepsi etika bisnis mahasiswa akuntansi kelas

sore.

- Jika tingkat signifikan (sig) < 0,05 maka H0 ditolak dan H1 diterima yang

43 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Sejar ah Singkat Univer sitas Pembangunan Nasional ”Veteran” J awa Timur

Universitas Pembangunan Nasional (UPN) ”Veteran” Jawa Timur adalah salah satu lembaga pendidikan tinggi swasta di Indonesia pada awalnya merupakan Akademi Administrasi Perusahaan ”Veteran” (AAPV) Surabaya, didirikan oleh para pejuang kemerdekaan Republik Indonesia pada tanggal 5 Juli 1959. Kemudian pada tanggal 1 April 1966 oleh Kementrian Transmigrasi, Urusan Veteran dan Demobilisasi disatukan dalam Perguruan Tinggi Pembangunan Nasional (PTPN) ” Veteran” cabang Jawa Timur.

Berdasarkan Surat Keputusan Menteri Transmigari, Urusan Veteran dan Demobilisasi Nomor 062/Kpt/MENTRANVED/68 tanggal 17 Mei 1968 PTPN ”Veteran” cabang Jawa Timur melakukan pemekaran menjadi tiga (3)

Fakultas yang terdiri dari Fakultas Ekonomi, Pertanian dan Teknik Kimia. Pada tahun 1976 PTPN ”Veteran” Jawa Timur beralih status menjadi Perguruan Tinggi Kedinasan dibawah naungan Depertemen Pertahanan dan Keamanan Republik Indonesia, dan selanjutnya pada tanggal 30 Juni 1978 terjadi perubahan nama menjadi Universitas Pembangunan Nasional ”Veteran” cabang Jawa Timur.

UPN ”Veteran” cabang Jawa Timur yang semula merupakan salah satu cabang dari UPN ”Veteran” Yogyakarta, akhirnya menjadi suatu perguruan tinggi yang mandari dan dipimpin oleh seseorang Rektor, berdasarkan Surat Keputusan Menteri Pertahanan dan Keamanan Nomor: Kep/01/II/1993 tanggal 27 Februari 1993 tentang Penataan UPN ”veteran”, san berubah namanya menjadi UPN ”Veteran” Jawa Timur. Seiring kebutuhan dan perkembangan dunia pendidikan akhirnya berdasarkan Surat Keputusan Bersama Mendikbud dan Menhankam pada tanggal 29 November 1994 UPN ”veteran” Jawa Timur beralih status dari Perguruan Tinggi Kedinasan (PTK) menjadi Perguruan Tinggi Swasta (PTS).

Sesuai dengan instruksi Menteri Pertahanan dan Keamanan Nomor: Inst/01/II/1996 tanggal 6 Februari 1996 tentang Pelaksanaan Pelimpahan Wewenang dan Tanggung jawab PembinaanUniversitas Pembangunan Nasional ”Veteran” telah diserahkan pembinannya kepada Yayasan Kejuangan Panglima Besar Sudriman (YKPBS) yang berkududkan dibawah Departemen Pertahanan Jl. Merdeka Barat 13 Jakarta, yang juga membina

45

4.1.2. Tempat Kedudukan

Terletak di Jl. Raya Rungkut Madya Surabaya, memiliki 20 gedung pada 22 hektar luas tanah, termasuk gedung Giri Pustaka dan Gedung Giri Loka Pusat Olah Raga.

4.1.3. Falsafah, Visi, Misi dan Tujuan 4.1.3.1. Falsafah

Turut serta mencerdaskan sumber daya manusia Indonesia melalui wahana pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha Esa.

4.1.3.2. Visi

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang dituangkan dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan, modern dan mandiri dalam mengembangkan Tridharma Perguruan Tinggi,

untuk menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif dan produktif, dilandasi moral Pancasila, jiwa kejuangan yang tinggi dan wawasan kebangsaan dalam rangka menunjang pembangunan nasional.

4.1.3.3. Misi

Untuk mewujudkan ciri khas tersebut, UPN “Veteran” Jawa Timur mempunyai misi yaitu:

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada masyarakat dengan senantiasa mengedepankan mutu hasil didik yang didukung oleh tenaga pengajar yang berkualitas dan berpengalaman. b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan

produktif yang mampu bersaing dan mengisi peluang bursa tenaga kerja serta menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian dan tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan bangsa dalam rangka menunjang pembangunan nasional.

4.1.3.4. Tujuan

Menunjang pembangunan nasional di bidang pendidikan tinggi dalam

47

4.1.4. Deskr ipsi Fakultas Ekonomi

Program pendidikan Strata I bidang ekonomi nasional merupakan suatu kebutuhan khusnya dalam pembangunan nasional era reformasi. Oleh karena itu program pendidikan Strata I Fakultas Ekonomi UPN ”Veteran” Jawa Timur dimaksudkan untuk menghasilkan Sarjana Ekonomi yang mampu memenuhi tuntutan pembangunan nasional, mandiri, peka terhadap perubahan sosial, dan iptek yang berkaitan dengan pembangunan ilmu ekonomi. Disamping itu harus mampu pula memelihara persatuan dan kesatuan bangsa, mengembangkan Demokrasi Pancasila dan UUD 1945.

Dengan bekal pengalaman fakultas ekonomi yang didirikan sejak 21 Maret tahun 1966, yang semula Akademik Administrasi Perusahaan Veteran (AAPV) ini akan selalu berupaya untuk meningkatkan kinerja dengan mencetak sarjana ekonomi yang berkualitas dan mampu bersaing secara global.

4.1.5. Riwayat Pr ogdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada tahun 1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan pendirian Progdi Akuntansi adalah:

a. Mendukung program pemerintah untuk mencerdaskan bangsa

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan di propinsi Jawa Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan Keputusan bersama Mendikbud No: Kep/0307/U/1994 dan Menhamkam No: Kep/10/XI/1994 status Progdi Akuntansi berubah menjadi swasta.

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor: 00177/Ak-I.1/UPIAKT/VIII/1998. Pada tahun 2003 memperoleh akreditasi kedua dengan nilai B berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor: 06170/Ak-VII-S1-044/UPIAKT/2003. Selanjutnya pada tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai A berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor:039/BAN-PT/Ak-X1/S1/1/2009.

4.1.5.1. Visi Pr ogdi Akuntansi

49

dalam rangka menghasilkan lulusan sebagai pioner pembangunan yang profesional, inovatif, produktif, bermoral Pancasila dan memiliki nilai kejuangan dalam menghadapi dinamika ilmu pengetahuan, teknologi dan ekonomi global.

4.1.5.2. Misi Pr ogdi Akuntansi

Mengembangkan kualitas sumber daya manusia yang profesional dalam bidang akuntansi sesuai dengan tuntutan zaman melalui proses pembelajaran, penelitian dan pengabdian masyarakat dengan mengedepankan semangat kejuangan, ketaqwaan kepada Tuhan Yang Maha Esa, pelayanan, adil, partisipatif, kemitraan, dapat dipercaya, saling memajukan dan penyempurnaan berkesinambungan dalam menghasilkan lulusan yang profesional, kreatif, inovatif dan produktif.

4.1.5.3. Tujuan Pr ogdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang

profesional baik secara konseptual maupun praktikal, yang memacu intelegensi, berpikir secara mendalam dan siap berprestasi dalam bidang ilmu akuntansi, guna menunjang pembangunan nasional.

4.2. Deskr ipsi Var iabel Etika Bisnis Mahasiswa Akuntansi

Etika bisnis adalah pengetahuan mahasiswa akuntansi mengenai tata cara yang ideal dalam pengaturan dan pengelolaan bisnis yang memperhatikan norma dan moralitas yang berlaku secara ekonomi/sosial.

Variabel etika bisnis terdiri dari 10 (sepuluh) item pernyataan, dan berdasarkan hasil uji validitas ternyata ada 6 (enam) item pernyataan yang dinyatakan valid, sedangkan 4 (empat) item lainnya adalah tidak valid. Berikut ini adalah distribusi frekuensi pada variabel persepsi mahasiswa akuntansi terhadap etika bisnis :

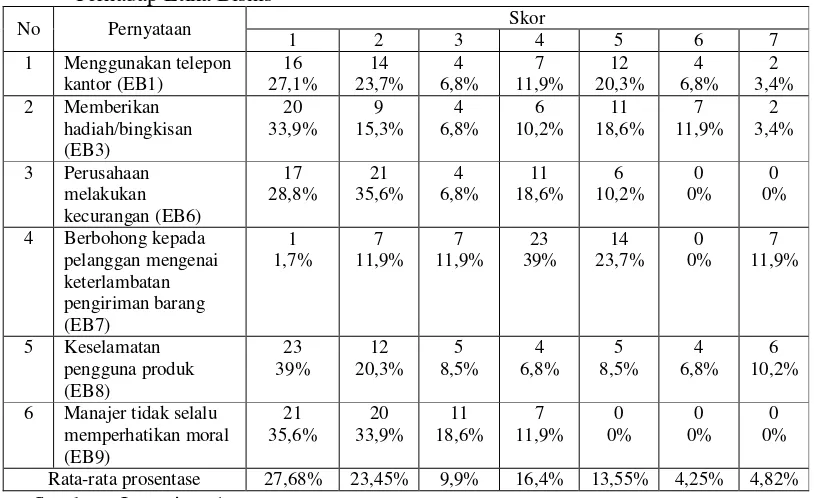

Tabel 4.1 : Distribusi Frekuensi Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis

6 Manajer tidak selalu

51

Penjelasan dari tabel 4.1 di atas adalah

1. Item ke-1 (EB1) menyebutkan bahwa 30,5% responden menjawab skor 5 – 7; 11,9% responden menjawab skor 4 dan 57,6% responden menjawab skor 1 – 3. Hal ini berarti mahasiswa akuntansi menyetujui bahwa tidak menggunakan telepon kantor untuk percakapan dengan keluarga di luar kota adalah salah satu etika bisnis yang harus diperhatikan.

2. Item ke-2 (EB3) menyebutkan bahwa 33,9% responden menjawab skor 5 – 7; 10,2% responden menjawab skor 4 dan 56% responden menjawab skor 1 – 3. Hal ini berarti mahasiswa akuntansi menyetujui bahwa tidak memberikan hadiah atau bingkisan agar mendapatkan perlakukan tertentu adalah salah satu etika bisnis yang harus diperhatikan.

3. Item ke-3 (EB6) menyebutkan bahwa 10,2% responden menjawab skor 5 – 7; 18,6% responden menjawab skor 4 dan 71,2% responden menjawab skor 1 – 3. Hal ini berarti mahasiswa akuntansi menyetujui bahwa tidak melakukan kecurangan adalah salah satu etika bisnis yang harus diperhatikan.

4. Item ke-4 (EB7) menyebutkan bahwa 35,6% responden menjawab skor 5 – 7; 39% responden menjawab skor 4 dan 25,5% responden menjawab skor 1 – 3. Hal ini berarti mahasiswa akuntansi masih belum memiliki sikap mengenai kebohongan kepada pelanggan demi melindungi nama baik tempat kerja.

5. Item ke-5 (EB8) menyebutkan bahwa 25,5% responden menjawab skor 5 – 7; 6,8% responden menjawab skor 4 dan 67,8% responden menjawab skor 1 – 3. Hal ini berarti mahasiswa akuntansi menyetujui bahwa mengutamakan keamanan produk (keselamatan pengguna produk) daripada keuntungan adalah salah satu etika bisnis yang harus diperhatikan.

6. Item ke-6 (EB9) menyebutkan bahwa 11,9% responden menjawab skor 4 dan 88,1% responden menjawab skor 1 – 3. Hal ini berarti mahasiswa akuntansi menyetujui bahwa seorang manajer bisnis harus selalu memperhatikan moral adalah salah satu etika bisnis yang harus diperhatikan.

Berdasarkan uraian tersebut dapat disimpulkan bahwa mahasiswa akuntansi baik kelas pagi maupun sore, telah memiliki pengetahuan yang bagus mengenai etika bisnis yaitu mengenai tata cara yang ideal dalam pengaturan dan pengelolaan bisnis yang memperhatikan norma dan moralitas yang berlaku secara ekonomi/sosial.

4.3. Analisis Hasil Penelitian

4.3.1. Uji Validitas Var iabel Per sepsi Mahasiswa Akuntansi Ter hadap Etika Bisnis

53

diperoleh item pernyataan yang semuanya valid. Adapun hasil uji validitas pada variabel persepsi mahasiswa akuntansi terhadap etika bisnis adalah sebagai berikut :

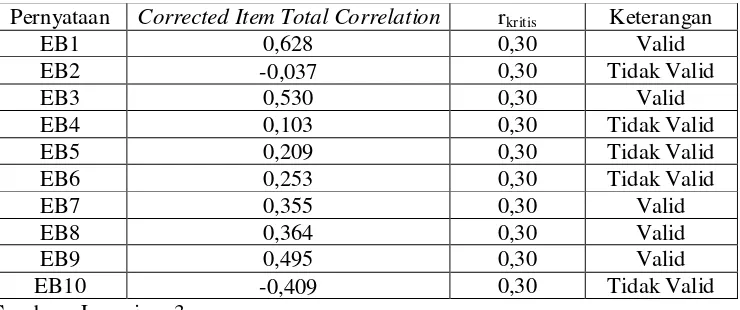

Tabel 4.2 : Hasil Uji Validitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis Putaran Ke-1

Pernyataan Corrected Item Total Correlation rkritis Keterangan

EB1 0,628 0,30 Valid

EB2 -0,037 0,30 Tidak Valid

EB3 0,530 0,30 Valid

EB4 0,103 0,30 Tidak Valid

EB5 0,209 0,30 Tidak Valid

EB6 0,253 0,30 Tidak Valid

EB7 0,355 0,30 Valid

EB8 0,364 0,30 Valid

EB9 0,495 0,30 Valid

EB10 -0,409 0,30 Tidak Valid

Sumber : Lampiran 3

Berdasarkan tabel 4.2 di atas terlihat bahwa item pernyataan yang tidak valid adalah item ke-2 (EB2), ke-4 (EB4), ke-5 (EB5), ke-6 (EB6) dan ke-10 (EB10), hal ini disebabkan nilai Corrected Item Total Correlation pada item-item tersebut kurang dari 0,30. Langkah selanjutnya adalah melakukan uji validitas putaran kedua dengan tidak diikutsertakan item ke-10 (EB10), karena item tersebut memiliki nilai Corrected Item Total Correlation paling kecil daripada item pernyataan yang tidak valid lainnya.

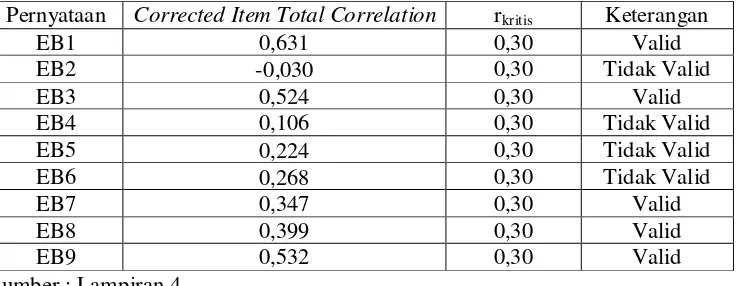

Tabel 4.3 : Hasil Uji Validitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis Putaran Ke-2

Pernyataan Corrected Item Total Correlation rkritis Keterangan

EB1 0,631 0,30 Valid

EB2 -0,030 0,30 Tidak Valid

EB3 0,524 0,30 Valid

EB4 0,106 0,30 Tidak Valid

EB5 0,224 0,30 Tidak Valid

EB6 0,268 0,30 Tidak Valid

EB7 0,347 0,30 Valid

EB8 0,399 0,30 Valid

EB9 0,532 0,30 Valid

Sumber : Lampiran 4

55

Tabel 4.4 : Hasil Uji Validitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis Putaran Ke-3

Pernyataan Corrected Item Total Correlation rkritis Keterangan

EB1 0,601 0,30 Valid Langkah selanjutnya adalah melakukan uji validitas putaran keempat dengan tidak diikutsertakan item ke-4 (EB4), karena item tersebut memiliki nilai

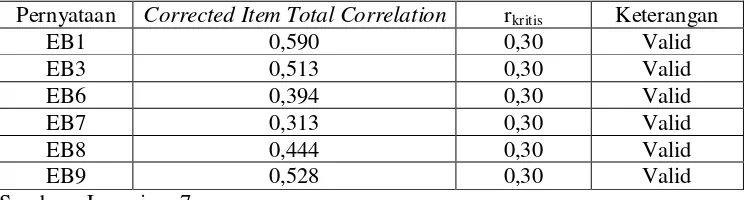

Corrected Item Total Correlation lebih kecil daripada item ke-5 (EB5). Tabel 4.5 : Hasil Uji Validitas Pada Variabel Persepsi Mahasiswa Akuntansi Terhadap Etika Bisnis Putaran Ke-4

Pernyataan Corrected Item Total Correlation rkritis Keterangan

EB1 0,624 0,30 Valid