2. LANDASAN TEORI

2.1 Telaah Pustaka

2.1.1 Customer Relationship Management (CRM)

Dalam beberapa organisasi, Manajemen Hubungan Pelanggan, atau yang biasa disebut Customer Relationship Management (CRM), hanyalah sebuah teknologi sederhana yang menghubungkan fungsi penjualan dan pemasaran dengan tujuan untuk meningkatkan upaya pencapaian target (Chen and Povovich, 2003).

Menurut Payne dan Frow (2005), CRM lebih dari sekedar teknologi sederhana, melainkan adalah integrasi lintas fungsi dari proses, manusia, operasional serta kemampuan pemasaran yang dapat berjalan melalui informasi, teknologi dan aplikasi.

CRM juga menawarkan penyesuaian, kesederhanaan dan kenyamanan bagi pelanggan, tanpa memperhatikan saluran apa yang digunakan untuk berinteraksi (Gulati dan Garino, 2000).

CRM bertujuan untuk mengurangi biaya-biaya, pemborosan dan tekanan yang dialami pegawai sehingga akan meningkatkan efisiensi serta profitabilitas perusahaan. CRM juga cenderung memperkuat ikatan antara pelanggan dan organisasi dengan cara yang menguntungkan bagi kedua pihak (Ogbadu dan Usman, 2012).

Menurut Wagner dan Zubey (2007) dengan mengaplikasikan CRM maka akan timbul banyak manfaat, yaitu mengoptimalkan biaya penjualan, dapat mengidentifikasi target pelanggan secara lebih baik, menurunkan biaya kampanye pemasaran, meningkatkan loyalitas pelanggan, meningkatkan retensi pelanggan, mengidentifikasi tren dan pola konsumsi pelanggan, dan dapat membantu informasi dapat tersalur kemana saja informasi tersebut dibutuhkan di dalam organisasi.

2.1.1.1 Customer Relationship Management (CRM) dalam Sektor Perbankan Kesuksesan maupun perolehan keuntungan karena penerapan dari CRM, semuanya itu tergantung pada apakah Bank selalu mengikuti perkembangan teknologi dan juga kemampuan untuk menentukan strategi yang tepat untuk tujuan yang hendak dicapai dalam CRM. Terdapat empat tahap penting dalam implementasi strategi CRM dalam Bank (Koçoğlu dan Kirmaci, 2012), tahap yang pertama adalah “Perencanaan dan Penargetan”. Sangatlah penting untuk membuat dokumentasi secara tertulis, langkah-langkah yang menyatakan bagaimana hubungan pelanggan ini akan dijalankan. Tahap yang kedua adalah

“Perancangan”, memungkinkan untuk menyiapkan rancangan utama yang mendukung strategi Bank. Banyak Bank yang mengabaikan tahap ini, tetapi tahap ini justru sangat penting untuk koordinasi dan mencapai kesuksesan. Tahap yang ketiga adalah “Pembangunan”. Dalam tahap ini, proyek untuk perubahan dimulai.

Tahap yang terakhir adalah “Menjalankan dan Mengembangkan Program”. Ketika proyek pertama mulai membuahkan hasil, itu bukan berarti bahwa pekerjaan telah selesai, tetapi itu justru barulah permulaan.

2.1.1.2 Dimensi Customer Relationship Management (CRM)

Dalam penelitian-penelitian sebelumnya, telah disajikan beberapa model CRM yang terdiri dari beberapa komponen yang berbeda-beda (Akroush, Dahiyat, Gharaibeh, dan Abu-Lail,2011; Alsmadi dan Alnawas, 2011 ; Sin, Tse, dan Yim, 2005; Yim, Anderson dan Swaminathan, 2004). Sebagai contoh, Yim, Anderson dan Swaminathan mengembangkan model CRM yang terdiri dari empat elemen yaitu, focusing on key customers, organizing around CRM, managing knowledge, dan incorporating CRM-based technology. Pembentukan model CRM yang dilakukan oleh Yim ini cukup konsisten dengan Sin, Tse, dan Yim (2004) dan Akroush, Dahiyat, Gharaibeh, dan Abu-Lail (2011) yang menggunakan Key Customer Focus, CRM organization, knowledge management dan technology- based CRM.

Dalam penelitian ini digunakan tiga dimensi yaitu customer-centric management, CRM organization, dan operational CRM yang dikembangkan oleh

Ata dan Toker (2012) berdasarkan penelitian-penelitian yang telah disebutkan di atas.

1. Customer-centric Management

Meskipun ada beberapa perbedaan dalam pengertian customer- centric management yang dikonseptualisasikan dalam beberapa karya akademis yang berbeda, hal tersebut telah secara konsisten menjadi bagian dari model penerapan CRM (Sin, Tse, dan Yim, 2005; Yim, Anderson dan Swaminathan, 2004).

Pada intinya, customer-centric management memerlukan praktek yang memastikan semua keputusan dan tindakan organisasi didorong oleh keinginan untuk memuaskan pelanggan yang lebih baik, yang pada akhirnya menghasilkan suatu rangkaian proses untuk memperoleh pemahaman yang lebih baik tentang pelanggan dan agar lebih baik dalam melayani pelanggan (Ata dan Toker ,2012).

Dari pengertian di atas dapat dilihat bahwa customer-centric management terdiri dari dua aspek yaitu memperoleh pemahaman yang lebih baik tentang pelanggan dan melayani pelanggan dengan baik, untuk merefleksikan aspek yang pertama yaitu “memperoleh pemahaman yang lebih baik tentang pelanggan”, digunakan Customer Valuation dan Customer Knowledge Management, dimana Segmentation, Customization dan Differentiation digunakan untuk menjelaskan aspek yang kedua, yaitu “melayani pelanggan” (Ata dan Toker, 2012).

2. CRM Organization

Keberhasilan CRM bergantung pada perubahan mendasar dalam budaya organisasi, komitmen organisasi untuk membangun hubungan yang lebih baik dengan pelanggan, praktek manajemen perubahan dalam organisasi, tingkat adopsi karyawan, dan komunikasi intra- organisasi (Ata dan Toker, 2012)

Berdasarkan Payne dan Frow (2005) yang menyatakan bahwa CRM adalah integrasi lintas fungsi dari proses, manusia, operasional serta kemampuan pemasaran yang dapat berjalan melalui informasi,

teknologi dan aplikasi, penelitian ini menyajikan CRM Organization menjadi salah satu dimensi yang mempengaruhi kesuksesan dalam penerapan CRM. Sejalan dengan penelitian-penelitian sebelumnya, penulis menggabungkan organizational structure (Sin, Tse, dan Yim, 2005; Yim, Anderson dan Swaminathan, 2004) , organizational commitment dan employee performance (Sin, Tse, dan Yim, 2005) sebagai indikator dari CRM organization.

3. Operational CRM

Sin, Tse, dan Yim (2005) membatasi pengertian dari Operational CRM hanya pada penggunaan teknologi CRM. Dalam penelitian ini, Operational CRM diperluas hingga sampai pada proses menghadapi pelanggan, dengan adanya hal tersebut maka dapat dikatakan bahwa bahwa timbul efek positif dari inisiatif CRM ketika permulaan, pembangunan serta proses pemeliharaan hubungan oleh perusahaan.

Studi ini menggabungkan customer-firm interface, processes of order handling, complaint handling, pre/post sales, dan marketing process serta penggunaan teknologi CRM sendiri dalam dimensi CRM operasional. Hal ini membawa konseptualisasi baru dalam CRM operasional dan sebagai akibatnya juga dalam penerapan CRM.

2.1.2. Kepuasan Pelanggan

Kepuasan pelanggan pada dasarnya adalah respon terhadap evaluasi produk yang dirasakan atau kinerja pelayanan. Hal ini didasarkan pada penilaian pelanggan dari nilai yang telah diciptakan untuk mereka dan dampaknya menghasilkan perilaku-perilaku seperti, word-of-mouth, complaining, niat pembelian kembali, dan loyalitas (Eskafi, Hosseini, dan Yazd, 2013)

2.1.2.1.Dimensi Kepuasan Pelanggan

Menurut Levesque dan Mcdougall (1996), terdapat tiga dimensi dari kepuasan pelanggan:

1. Service Quality

Dalam penelitian ini, Service Quality terdiri dari tiga elemen yaitu Core, Relational dan Tangibles. Core disini berarti aspek hasil, dan Relational berarti aspek proses atau juga dapat dikatakan hubungan antar pelanggan dan pegawai, lalu Tangibles yang berarti aspek wujud yang dapat dilihat.

(Parasuraman , Zeithaml, dan Berry, 1988).

2. Service Features

Service Features terdiri dari dua elemen yaitu Enabling dan Competitive.

Enabling disini dalam artian kenyamanan, yang diukur dari lokasi kantor cabang dan ATM, komunikasi dengan bank dan laporan serta buku tabungan yang jelas dan beragam jasa yang lengkap. Persamaan pada hal- hal di atas adalah membuat pelanggan dapat berbisnis dengan penyedia jasa secara lebih siap dan lebih mudah. Kemampuan Bank untuk dapat terus memberikan manfaat tersebut kepada pelanggan yang sudah ada, mungkin akan berdampak pada kepuasan pelanggan. (Levesque dan Mcdougall, 1996). Sedangkan faktor lain yang menjadi penentu dalam pemilihan bank adalah Competitive yang berarti tingkat suku bunga yang bersaing. Walaupun tingkat suku bunga tidak jauh berbeda antar Bank tetapi pelanggan cukup memperhatikan hal tersebut, dikarenakan situasi keuangan yang dihadapi. Sehingga, dapat dikatakan bahwa kepuasan pelanggan kemungkinan akan dipengaruhi oleh persepsi tingkat suku bunga bank yang bersaing. (Levesque dan Mcdougall, 1996)

3. Customer Complaint Handling

Pelanggan dari retail banking dapat dikatakan memiliki switching cost yang relatif cukup tinggi, tidak dapat dipungkiri ketika pelanggan mengalami pengalaman yang tidak memuaskan, pegawai bank akan menerima komplain. Respon dari bank terhadap komplain tersebut dapat menimbulkan ketidakpuasan atau kepuasan. Maka, dapat dikatakan bahwa Customer Complaint Handling mungkin dapat berdampak terhadap kepuasan pelanggan. (Levesque dan Mcdougall, 1996).

Dalam penelitian ini, peneliti berfokus pada dimensi Service Quality dan Service Feature. Customer Complaint Handling tidak menjadi fokus peneliti dikarenakan pada penelitian yang dilakukan oleh Levesque dan Mcdougall

(1996), didapati bahwa penanganan pengaduan pelanggan yang memuaskan tidak menambah kepuasan pelanggan ataupun membuat hubungan pelanggan dan penyedia jasa makin dekat, tetapi kepuasan pelanggan tetap pada tingkat yang sama seperti ketika pelanggan tidak menemui adanya masalah.

2.1.3 Loyalitas Pelanggan

Pada umumnya, loyalitas pelanggan adalah perasaan keterikatan atau kasih sayang terhadap orang-orang dalam perusahaan, terhadap produk juga jasa (Jones dan Sasser, 1995). Sehingga dapat dikatakan, seorang pelanggan yang loyal adalah seorang pelanggan yang melakukan pembelian kembali pada penyedia jasa kapanpun bila memungkinkan, dan yang terus merekomendasikan atau bersikap positif terhadap penyedia jasa (Kandampully dan Suhartanto, 2000). Sedangkan menurut Butz dan Goodstein (2011), seorang pelanggan dapat dikatakan pelanggan yang loyal, memiliki hubungan yang erat dengan penyedia produk/jasa bila melakukan pembelian berulang produk dan jasa, merekomendasikan perusahaan kepada orang lain , dan membela pilihan mereka, bersikeras bahwa mereka telah memilih produk/jasa yang “terbaik”.

2.1.3.1 Dimensi Loyalitas Pelanggan

Menurut Yap, Rhamayah dan Zhahidan (2012) terdapat dua dimensi dari loyalitas pelanggan, yaitu behavioral measurement dan attitudinal measurement.

1. Behavioral Measurement

Behavioral Measurement mempertimbangkan perilaku pembelian berulang-ulang yang konsisten sebagai indikator loyalitas. Tetapi seorang pelanggan yang melakukan pembelian berulang tidak dapat langsung dikatakan bahwa ia adalah seorang pelanggan yang memiliki komitmen.

(Bowen dan Chen, 2001).

2. Attitudinal Measurement

Attitudinal Measurement menggunakan data sikap untuk mencerminkan ikatan emosional dan psikologis yang melekat dalam kesetiaan. Attitudinal measurement bersangkutan dengan rasa kesetiaan, keterlibatan dan kepatuhan (Bowen dan Chen, 2001).

2.1.4 Kinerja Keuangan

Kinerja keuangan berarti kesehatan finansial suatu perusahaan secara keseluruhan dalam periode waktu tertentu (Bhunia, Mukhuti, & Roy, 2011) Sedangkan menurut Keisidou, Sarigiannidis, Maditinos, dan Thalassinos (2013) ketika seseorang mengatakan tentang kinerja keuangan suatu perusahaan, ia mengacu pada profitabilitas perusahaan tersebut.

Kemampuan organisasi untuk menganalisis kinerja keuangannya sangatlah penting untuk meningkatkan posisi kompetitif di pasar. Melalui analisis yang cermat dari kinerja keuangan, organisasi dapat mengidentifikasi peluang untuk meningkatkan kinerja departemen, satuan atau tingkat organisasi. (Bhunia, Mukhuti & Roy, 2011).

Dalam penelitian ini rasio keuangan yang dipakai untuk mengukur kinerja keuangan adalah Return On Assets, Return On Equity dan Interest Margin. Ketiga rasio ini merupakan pengukuran return yang digunakan secara umum di industri perbankan. (Duncan dan Elliott, 2002).

Return On Assets(ROA) dapat dikatakan merupakan salah satu rasio yang paling sering digunakan untuk mengukur kinerja keuangan pada industri perbankan. ROA, yang merupakan hasil dari Net Profit dibagi dengan Total Assets, menunjukkan kemampuan manajemen untuk memperoleh deposito dengan biaya yang wajar dan berinvestasi dalam investasi yang menguntungkan (Ahmed, 2009). Makin tinggi ROA suatu Bank, berarti Bank tersebut makin untung (Kumbirai dan Webb, 2009).

Return On Equity (ROE) merupakan indikator yang paling penting dalam menentukan profitabilitas dan pertumbuhan potential Bank. ROE didapat dari hasil pembagian antara Net Profit dengan Total Equity (Kumbirai dan Webb, 2009).

Interest Margin didapat dari Interest Revenue dikurangi dengan Interest Expense dibagi dengan Total Assets (Hawtrey dan Liang , 2008).

2.2 Hubungan Antar Variabel

2.2.1 Pengaruh Customer Relationship Management (CRM) terhadap Kepuasan Pelanggan

Penelitian-penelitian yang telah dilakukan oleh Ata dan Toker(2012), Yao dan Kong (2011), serta Wang(2013) menunjukkan adanya hubungan yang positif antara CRM dengan kepuasan pelanggan. Selain itu, kepuasan pelanggan sendiri telah digunakan sebagai pengukuran kinerja dalam penelitian CRM sebelumnya (Sin, Tse, dan Yim, 2005).

Mithas, Krishnan, dan Fornell, (2005) memberikan dua alasan mengapa CRM kemungkinan besar mempengaruhi kepuasan pelanggan. Alasan yang pertama adalah CRM membuat perusahaan dapat menyesuaikan penawaran mereka untuk tiap pelanggan dan alasan yang kedua ialah CRM terus memperbaiki reliabilitas perusahaan terhadap pelanggan dengan setiap saat menyediakan pengalaman yang konsisten tiap kali pelanggan berinteraksi dengan perusahaan.

Berdasarkan studi empiris dan literatur yang telah disebutkan sebelumnya, Penulis menetapkan hipotesis pertama sebagai berikut:

H1 : Terdapat pengaruh positif antara Customer Relationship Management (CRM) terhadap kepuasan pelanggan.

2.2.2 Pengaruh Kepuasan Pelanggan terhadap Kinerja Keuangan

Penelitian-penelitian sebelumnya (Al-Hawari dan Ward, 2006 ; Williams dan Naumann, 2011; Ata dan Toker, 2012) mendapati bahwa terdapat hubungan positif antara kepuasan pelanggan terhadap kinerja keuangan.

Menurut Williams dan Naumann (2011), pelanggan yang tingkat kepuasannya sangat tinggi akan menjadi lebih loyal, tetap di suatu perusahaan lebih lama dan secara otomatis akan menghabiskan uang lebih banyak di perusahaan tersebut.

Berdasarkan studi empiris dan literatur yang telah disampaikan sebelumnya, Penulis menetapkan hipotesis kedua sebagai berikut:

H2: Terdapat pengaruh positif antara kepuasan pelanggan terhadap kinerja keuangan perusahaan.

2.2.3 Pengaruh Customer Relationship Management (CRM) terhadap Kinerja Keuangan

Berdasarkan penelitian-penelitian sebelumnya(Ata & Toker,2012 ; Akroush, Dahiyat, Gharaibeh, & Abu-Lail, 2011) didapati bahwa terdapat hubungan positif antara Customer Relationship Management (CRM) terhadap kinerja keuangan suatu perusahaan.

Seperti penjelasan Osarenkhoe dan Bennani (2007), CRM bertujuan untuk menurunkan biaya dengan mempertahankan pelanggan daripada memperoleh pelanggan baru. Hal ini menghasilkan beberapa hal seperti customer retention dan loyalty yang akan mengarah ke aspek ekonomi seperti profitabilitas pelanggan dan lifetime value dari seorang pelanggan (Akroush, Dahiyat, Gharaibeh, dan Abu- Lail,2011).

Berdasarkan studi empiris dan literatur yang telah disampaikan sebelumnya, Penulis menetapkan hipotesis ketiga sebagai berikut:

H3: Terdapat pengaruh positif antara CRM terhadap kinerja keuangan perusahaan.

2.2.4 Pengaruh Customer Relationship Management (CRM) terhadap Loyalitas Pelanggan

Berdasarkan penelitian-penelitian sebelumnya (Haghtalab, Ahrari &

Amirusefi, 2011; Roberts-Lombard & du Plessis,2011; Ahadmotlaghi & Pawar, 2012 ) didapati bahwa terdapat hubungan yang positif dan kuat antara CRM dengan loyalitas pelanggan. Hal ini tidak hanya berlaku di satu industri saja tetapi beragam, mulai dari perusahaan penerbangan, asuransi juga perbankan.

Bahkan menurut Haghtalab, Ahrari dan Amirusefi (2011), loyalitas pelanggan memiliki hubungan yang paling kuat terhadap CRM dibandingkan variabel lain seperti kepuasan pelanggan ataupun service quality.

CRM menyebabkan tingginya loyalitas pelanggan dan menimbulkan adanya penghalang bagi pelanggan untuk berpindah menjadi pelanggan di perusahaan lain (Ahadmotlaghi & Pawar, 2012).

Berdasarkan studi empiris dan literatur yang telah disampaikan sebelumnya, Penulis menetapkan hipotesis keempat sebagai berikut:

H4: Terdapat pengaruh positif antara CRM terhadap loyalitas pelanggan.

2.2.5 Pengaruh Kepuasan Pelanggan terhadap Loyalitas Pelanggan

Penelitian-penelitian sebelumnya (Megdadi, Aljaber, & Alajmi, 2013;

Mohsan, Nawaz, Khan, Shaukat, & Aslam, 2011; Hoq, Sultana, & Muslim, 2010;

Nayebzadeh, Jalaly, & Shamsi, 2013) mendapati bahwa terdapat hubungan yang positif dan signifikan antara kepuasan pelanggan dengan loyalitas pelanggan, khususnya dalam sektor perbankan.

Kepuasan pelanggan memberikan perusahaan banyak manfaat termasuk membentuk loyalitas pelanggan, mencegah customer turnover / pergantian pelanggan, mengurangi biaya marketing dan menyempurnakan reputasi bisnis.

(Fornell, 1992)

Pelanggan akan cenderung merekomendasikan penyedia jasa ketika mereka merasa puas dengan jasa yang diberikan dan ketika mereka memiliki sikap yang baik terhadap penyedia jasa (Mohsan, Nawaz, Khan, Shaukat, & Aslam, 2011).

Begitu pula sebaliknya, bila pelanggan merasa tidak puas dengan penyedia jasa karena rendahnya kualitas jasa yang ditawarkan, atau faktor-faktor yang lain, maka mereka cenderung akan berpindah ke penyedia jasa yang lain (Deng, Lu, Wei, Zhang, 2010).

Berdasarkan studi empiris dan literatur yang telah disampaikan sebelumnya, Penulis menetapkan hipotesis kelima sebagai berikut:

H5: Terdapat pengaruh positif antara kepuasan pelanggan terhadap loyalitas pelanggan.

2.2.6 Pengaruh Loyalitas Pelanggan terhadap Kinerja Keuangan

Pada penelitian sebelumnya (Smith & Wright, 2004) diketahui bahwa terdapat hubungan yang positif antara loyalitas pelanggan terhadap kinerja keuangan khususnya terhadap Return On Assets (ROA) dan Sales Growth.

Selain itu, Hallowel (1996) juga mengemukakan terdapat hubungan positif antara loyalitas pelanggan terhadap profitabilitas perusahaan khususnya pada sektor perbankan yang dilihat dari Return On Assets (ROA) dan NIE/Rev (non- interest expense as a percentage of total revenue).

Berdasarkan penelitian Ladhari, Ladhari dan Morales (2011), didapati bahwa dari peningkatan customer retention menghasilkan peningkatan profit dari 25 hingga 85 persen. Oleh karena itu loyalitas seharusnya menjadi tujuan primer dari strategi perusahaan.

Berdasarkan studi empiris dan literatur yang telah disampaikan sebelumnya, Penulis menetapkan hipotesis keenam sebagai berikut:

H6: Terdapat pengaruh positif antara loyalitas pelanggan terhadap kinerja keuangan perusahaan.

2.3. Kajian Penelitian Terdahulu

1. Ata dan Toker (2012) melakukan penelitian tentang pengaruh penerapan CRM terhadap kinerja organisasi yang terdiri dari kinerja pemasaran dan kinerja keuangan. Hasil penelitiannya menunjukkan bahwa terdapat pengaruh positif antara CRM dan kinerja organisasi dimana dinamisme lingkungan dan persaingan bertindak sebagai variabel moderat.

2. Akroush, Dahiyat, Gharaibeh, dan Abu-Lail (2011) melakukan penelitian tentang pengaruh CRM terhadap kinerja bisnis yang terdiri dari kinerja pemasaran dan kinerja keuangan. Hasil penelitian didapati bahwa terdapat pengaruh positif antara CRM dengan kinerja bisnis, baik kinerja pemasaran maupun kinerja keuangan.

3. Wang dan Feng (2012) melakukan penelitian tentang pengaruh CRM terhadap kinerja bisnis. Hasil penelitian didapati bahwa terdapat pengaruh positif antara CRM dengan kinerja bisnis.

4. Yao dan Khang (2011) melakukan penelitian tentang pengaruh CRM terhadap kepuasan pelanggan. Hasil penelitian didapati bahwa CRM berpengaruh positif terhadap kepuasan pelanggan.

5. Williams dan Naumann(2011) melakukan penelitian tentang pengaruh kepuasan pelanggan terhadap kinerja bisnis. Hasil penelitian didapati bahwa kepuasan pelanggan berpengaruh positif terhadap kinerja bisnis khususnya Total Revenue, Net Income dan Earnings per Share.

6. Yim, Anderson dan Swaminathan (2004) melakukan penelitian tentang pengaruh CRM terhadap kepuasan pelanggan, loyalitas pelanggan dan

Sales Growth. Hasil penelitian didapati bahwa tiap komponen dari CRM berpengaruh signifikan terhadap kepuasan pelanggan, loyalitas pelanggan dan Sales Growth, kecuali CRM-based technology yang tidak berpengaruh signifikan terhadap metrik performa sehingga didapat kesimpulan bahwa teknologi hanya membuat kinerja menjadi lebih efisien.

7. Sin, Tse dan Yim (2004) melakukan penelitian tentang pengaruh CRM terhadap kinerja pemasaran dan kinerja keuangan. Kinerja pemasaran dalam penelitian ini diwakili oleh Trust dan kepuasan pelanggan, sedangan kinerja keuangan oleh Return On Sales dan Return On Investment. Hasil penelitian didapati bahwa terdapat hubungan positif baik antara CRM dengan kinerja pemasaran maupun dengan kinerja keuangan.

8. Haghtalab, Ahrari & Amirusefi (2011) melakukan penelitian tentang pengaruh CRM terhadap service quality, kepuasan pelanggan dan loyalitas pelanggan khususnya pada Bank Mellat. Hasil penelitian didapati bahwa CRM memiliki hubungan positif dengan service quality, customer kepuasan pelanggan, dan loyalitas pelanggan. Tetapi loyalitas pelanggan didapati memiliki hubungan terkuat dengan CRM dibandingkan dengan variabel yang lain.

9. Akhter , Abbasi , Ali , dan Afzal (2011) melakukan penelitian tentang pengaruh kepuasan pelanggan terhadap loyalitas pelanggan. Hasil dari penelitian ini, didapati bahwa kepuasan pelanggan memegang peranan yang penting dalam memperkuat loyalitas pelanggan. Penelitian ini juga mendukung pandangan bahwa kepuasan pelanggan tetap harus dijadikan fokus utama bagi organisasi untuk mempertahankan pangsa pasar dalam lingkungan bisnis yang kompetitif dewasa ini.

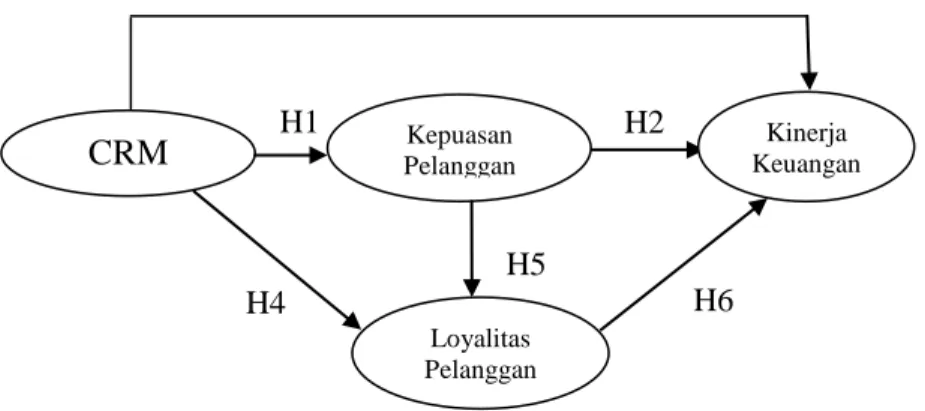

2.4. Kerangka Pemikiran Teoritis

Berikut ini merupakan model gambar kerangka berpikir yang digunakan dalam penelitian ini. Dilakukan penelitian pengaruh CRM terhadap kinerja keuangan dan melalui kepuasan pelanggan serta loyalitas pelanggan sebagai variabel intervening.

Gambar 2.1. Model Analisis Hipotesis

H1 H2

H3

CRM Pelanggan Kepuasan Keuangan Kinerja

Loyalitas Pelanggan

H5

H4 H6