13 BAB 2

LANDASAN TEORI

2.1 Proses Bisnis Klub Sepakbola

Dalam menjalankan kegiatan operasional setiap perusahaan atau organisasi pasti memiliki proses bisnis yang dilakukan untuk mengelola produk atau jasa yang dihasilkan untuk ditawarkan kepada pelanggan dengan tujuan untuk memperoleh keuntungan. Menurut John Beech (2010) dalam bisnis klub sepakbola terdapat tiga sumber pendapatan yang utama dan umumnya diperoleh klub sepakbola profesional selain dari aktivitas transfer jual beli pemain, yaitu:

1. Matchday receipts

Secara tradisional, sumber utama pendapatan klub sepakbola merupakan uang yang diperoleh dari tiket pertandingan. Terdiri dari pemegang tiket musiman (tiket yang sudah dipesan secara 1 musim penuh), tiket dari suporter klub yang membeli saat hari pertandingan berlangsung, dan tiket yang diperoleh dari suporter tim lawan (keuntungan tiket ini akan dibagi dua dengan klub lawan bertanding).

2. Broadcasting rights

Merupakan pendapatan yang diperoleh dari hak siar pertandingan klub melalui layar televisi. Di Eropa, pendapatan dari hak siar merupakan salah satu sumber pendapatan yang penting karena besarnya minat penonton sepakbola melalui layar televisi, terutama untuk klub Eropa yang berlaga di pertandingan UCL dan UEL.

14

3. Commercial receipts

Bagian ini terbagi menjadi tiga, yaitu sponsorship, merchandising, dan ancillary services. Sponsorhip diperoleh dari perusahaan produk-produk atau jasa yang menjalin kerjasama dengan klub dalam kontrak dengan jangka waktu tertentu. Merchandising diperoleh dari penjualan berbagai merchandise klub baik secara online maupun lewat toko resmi terutama penjualan merchandise jersey (seragam) replika klub yang memiliki tingkat penjualan paling signifikan tiap tahunnya. Sementara ancillary services diperoleh dari layanan-layanan lain yang diberikan oleh klub, bisa berhubungan dengan matchday seperti paket perhotelan yang sekarang banyak ditawarkan klub Eropa atau diluar kategori matchday, seperti penyewaan stadion untuk keperluan lain seperti konser pop atau kepentingan lainnya.

Sementara dari tiga sumber pendapatan tersebut, pengeluaran utama dan terbesar dari klub sepakbola adalah pada pembayaran gaji (wages expense) yang harus dikeluarkan untuk pemain klub tersebut. Sebagai contoh, gaji pemain sepakbola kelas dunia yang nilainya mendekati £200.000 tiap pekan.

2.2 Laporan Keuangan

2.2.1 Pengertian, Fungsi dan Karakteristik Laporan Keuangan

Laporan keuangan mempunyai peranan penting karena laporan keuangan memiliki tujuan untuk menyediakan informasi menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam mengambil keputusan ekonomi. Menurut IAS 1, definisi laporan

15 keuangan yaitu representasi terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan dari laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas dari suatu entitas yang berguna untuk berbagai pengguna dalam membuat keputusan ekonomi. Untuk mencapai tujuan tersebut, laporan keuangan harus menyediakan informasi mengenai entitas sebagai berikut:

a) Aset b) Kewajiban c) Ekuitas

d) Pendapatan dan beban, termasuk keuntungan atau kerugian e) Kontribusi dan distribusi yang dilakukan oleh pemilik f) Arus kas

Menurut IFRS, karakteristik kualitatif merupakan ciri khas atau atribut yang membuat informasi yang tersedia dalam laporan keuangan berguna bagi pemakai.

Seperti yang telah diketahui bahwa pemakai laporan keuangan membutuhkan informasi dari laporan keuangan yang dapat membantu mereka dalam mengambil keputusan ekonomi yang tepat. Entitas menerbitkan laporan keuangan sehingga pengguna dapat memperoleh informasi yang mereka butuhkan untuk pengambilan keputusan tersebut. Ketergantungan pemakai laporan keuangan terhadap laporan keuangan sangat krusial, jika informasi yang terdapat pada laporan keuangan tidak tepat maka pemakai dapat mengambil keputusan yang salah dari informasi tersebut.

16

2.2.2 Penyajian Laporan Keuangan

IAS 1 yang berjudul Presentation of Financial Statements mengatur hal-hal yang diperlukan dalam penyajian laporan keuangan secara menyeluruh, petunjuk untuk struktur dari laporan keuangan serta persyaratan minimum mengenai isi dari laporan keuangan. Tujuannya adalah sebagai dasar bagi penyajian laporan keuangan agar dapat dibandingkan dengan laporan keuangan entitas periode sebelumnya atau dengan laporan keuangan entitas lain (comparability). IAS 1 mendefinisikan bahwa satu set laporan keuangan yang lengkap harus terdiri dari:

1. Sebuah statement of financial position pada akhir periode.

2. Sebuah statement of comprehensive income untuk satu periode.

3. Sebuah statement of change in equity untuk satu periode.

4. Sebuah statement of cash flow untuk satu periode.

5. Catatan (notes), yang berisi kebijakan akuntansi yang penting dan informasi penjelas lainnya.

Perusahaan diperbolehkan menggunakan judul lain untuk laporan keuangan mereka selain judul yang ditetapkan oleh IAS tersebut. Perusahaan juga dapat menyajikan profit atau loss sebagai bagian dari statement of comprehensive income, atau disajikan dalam income statement yang terpisah. Jika income statement disajikan maka laporan tersebut menjadi bagian dari satu set laporan keuangan yang lengkap.

Income statement ditampilkan persis sebelum statement of comprehensive income.

Selain itu IAS 1 juga mengatur beberapa hal lain seperti konsep dan penggunaan asumsi sebagai berikut:

1. Going concern.

Manajemen harus membuat penilaian terhadap kemampuan entitas untuk terus berkelanjutan dan menyusun laporan keuangannya atas dasar

17 kelangsungan usaha (going concern) dengan mengungkapkan fakta pada laporan keuangan,

2. Accrual basis of accounting.

Dalam menyusun laporan keuangan, perusahaan harus menggunakan akuntansi akrual basis (accrual basis of accounting) kecuali intuk informasi arus kas.

3. Materiality and aggregation

Dalam penyajian laporan keuangan, perusahaan harus menyajikan secara terpisah setiap item yang serupa (similiar) jika jumlahnya material.

Sementara item yang tidak serupa (disimiliar) boleh digabungkan hanya jika secara individual tidak material.

4. Offsetting

Perusahaan tidak diperbolehkan untuk mengimbangi (offset) penyajian aset dan kewajiban atau pendapatan dan biaya kecuali diperlukan atau diizinkan oleh IFRS.

5. Frequency reporting

Perusahaan harus menyajikan satu set lengkap laporan keuangan (termasuk informasi komparatif) minimal setiap tahun di akhir periode.

6. Comparative information

Perusahaan harus mengungkapkan informasi komparatif mengenai periode sebelumnya sebagai perbandingan dengan pelaporan yang disajikan pada tahun berjalan. Perusahaan dapat menyertakan informasi deskriptif bila relevan supaya penyajian laporan keuangan dapat lebih mudah dipahami.

18

7. Consistency of presentation

Perusahaan harus mempertahankan konsistensi dari penyajian dan klasifikasi item dalam laporan keuangan di tiap periodenya, kecuali terdapat perubahan signifikan dari operasi bisnis perusahaan atau terdapat penyajian dan klasifikasi yang lebih tepat setelah dilakukan peninjauan terhadap laporan keuangan sesuai dengan kebijakan akuntansi pada IAS 8.

Perusahaan juga harus secara jelas mengidentifikasi laporan keuangan untuk membedakannya dengan dokumen lain yang dipublikasikan. Seperti yang diatur oleh IAS 1, struktur dan isi laporan keuangan harus mengidentifikasi hal berikut:

1. The Financial Statements (laporan keuangan) dan nama perusahaan yang menyusun laporan keuangan tersebut.

2. Penjelasan apakah laporan tersebut merupakan laporan keuangan perusahaan atau grup.

3. Tanggal atau periode yang tercakup oleh laporan keuangan.

4. Identifikasi mata uang yang digunakan dalam laporan keuangan.

5. Tingkat presisi atau satuan yang digunakan dalam laporan keuangan (ribuan, ratusan, atau jutaan).

2.3 Akuntansi dan Laporan Keuangan Klub Sepakbola

Seperti pada umumnya sebuah entitas, sebuah klub sepakbola juga harus melakukan pencatatan atas aktivitas keuangan serta melakukan pelaporan terhadap situasi keuangannya. FIFA sebagai organisasi dan otoritas tertinggi sepakbola di dunia mengeluarkan FIFA Regulations Club and Licensing yang berisi peraturan- peraturan yang harus ditaati oleh anggotanya di seluruh dunia. Salah satu

19 peraturannya mengenai kriteria keuangan klub sepakbola, tertulis pada Article 10 yang berjudul Financial Criteria. Dalam article tersebut tertulis bahwa persiapan pencatatan dan penyajian laporan keuangan entitas (klub) berbeda antar negara tergantung dari keadaan sosial, ekonomi, dan hukum antar negara setempat. FIFA menyatakan bahwa implementasi dari financial criteria akan memberikan tantangan bagi anggota asosiasi baik negara maupun klub sepakbola. FIFA menyatakan bahwa tujuan financial criteria secara umum adalah sebagai berikut:

1. Meningkatkan kemampuan ekonomi dan keuangan klub.

2. Meningkatkan transparansi dan kredibilitas klub.

3. Memberikan perlindungan kepada kreditor.

Implementasi dari financial criteria diharapkan akan memberi peningkatan jangka pendek maupun jangka panjang untuk klub dan dunia sepakbola secara umum. Sementara bagi klub, financial criteria ini diharapkan dapat membantu klub untuk:

1. Meningkatkan standar manajemen keuangan dan aktivitas perencanaan klub.

2. Memungkinkan pengambilan keputusan yang lebih baik oleh manajemen.

3. Meningkatkan keuangan klub dan kredibilitas bisnis dengan para stakeholders.

4. Memperbaiki stabilitas keuangan.

5. Meningkatkan kemampuan memperoleh pendapatan dan pengelolaan biaya.

Berkaitan dengan financial criteria tersebut, beberapa kriteria harus terpenuhi sebagai bagian dari kepatuhan klub dalam mengikuti kompetisi. Dalam rangka memenuhi financial criteria tersebut, sebuah klub sepakbola membutuhkan penyelenggaraan akuntansi bagi klubnya. Dan seiring dengan kebutuhan akan akuntansi tersebut, maka dibutuhkan prinsip akuntansi yang berlaku umum bagi

20

sebuah klub sepakbola. Namun tidak seperti beberapa industri yang secara khusus memiliki pembahasan dalam suatu standar akuntansi, untuk industri sepakbola tidak mendapatkan pembahasan secara spesifik, sehingga klub sepakbola harus bisa menyaring dan memilih dari berbagai standar mana yang memadai untuk diaplikasikan.

Dalam sebuah industri sepakbola, karakteristik khususnya adalah fluktuasi pendapatan dan laba yang disebabkan ketidakpastian dalam industri ini. Sebuah klub bisa mendapatkan sejumlah uang yang besar pada tahun tertentu namun bisa juga dalam tahun berikutnya akan kehilangan uang dalam jumlah yang besar pula.

Ketidakpastian ini didorong oleh hasil yang tidak pasti yang didapat sebuah klub dari hasil pertandingan liga dan kompetisi yang diikuti, padahal pendapatan klub biasanya bergantung dari hasil pertandingan pada kompetisi yang diikuti tersebut.

Berikut ini adalah financial criteria yang ditetapkan FIFA dimana tiap klub harus melakukan penyajian financial statement dengan minimal meliputi: balance sheet, profit and loss account, dan notes prepared and audited by independent auditors.

Penyajian financial statement harus minimal memenuhi penyajian item pada balance sheet sebagai berikut:

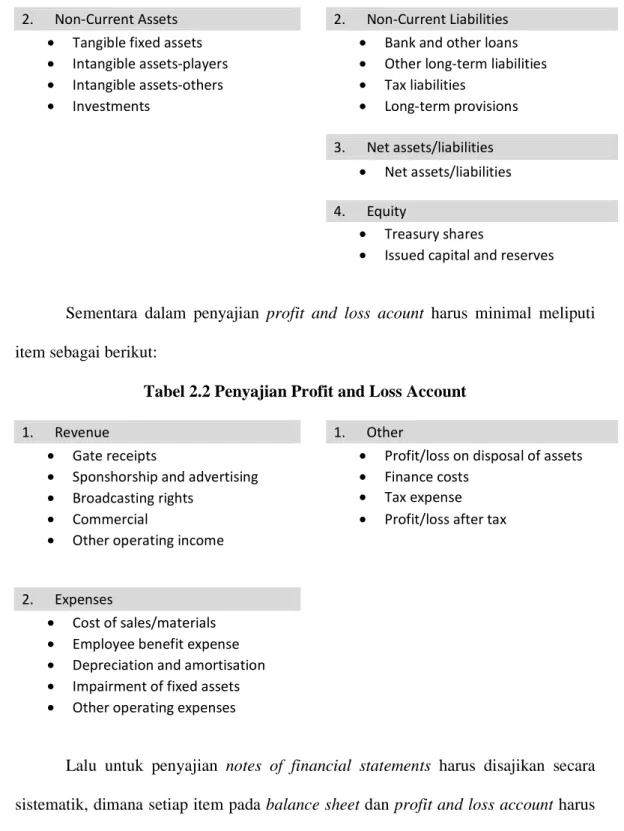

Tabel 2.1 Penyajian Laporan Keuangan 1. Current Assets 1. Current Liabilities

• Cash and cash equivalents • Bank overdrafts and loans

• Account Receivable from player transfers

• Account payable related to player transfer

• Account receivable from group entities and related parties

• Account payable related to group entities and related parties

• Account receivable-others • Account payable-others

• Inventory • Tax liabilites

• Short-term provisions

21 2. Non-Current Assets 2. Non-Current Liabilities

• Tangible fixed assets • Bank and other loans

• Intangible assets-players • Other long-term liabilities

• Intangible assets-others • Tax liabilities

• Investments • Long-term provisions

3. Net assets/liabilities

• Net assets/liabilities

4. Equity

• Treasury shares

• Issued capital and reserves

Sementara dalam penyajian profit and loss acount harus minimal meliputi item sebagai berikut:

Tabel 2.2 Penyajian Profit and Loss Account

1. Revenue 1. Other

• Gate receipts • Profit/loss on disposal of assets

• Sponshorship and advertising • Finance costs

• Broadcasting rights • Tax expense

• Commercial • Profit/loss after tax

• Other operating income

2. Expenses

• Cost of sales/materials

• Employee benefit expense

• Depreciation and amortisation

• Impairment of fixed assets

• Other operating expenses

Lalu untuk penyajian notes of financial statements harus disajikan secara sistematik, dimana setiap item pada balance sheet dan profit and loss account harus memiliki cross reference dengan item pada notes. Penyajian minimum yang harus terdapat pada notes tersebut adalah:

22

1. Accounting policies

Basis dari penyajian laporan keuangan dan kebijakan akuntansi yang digunakan dalam laporan keuangan.

2. Controlling party

Bila klub dimiliki oleh pihak lain diluar pemilik utama, maka harus ada pengungkapan nama grup tesebut untuk membedakan dengan pemilik (owner) klub.

3. Ultimate owner

Pengungkapan pemilik klub yang mengajukan laporan keuangan klub dan memiliki kendali terhadap pihak ketiga yang terkait dengan klub

4. Related party transaction

Bila terdapat transaksi dengan pihak atau grup lain dalam satu periode, maka harus dilakukan pencatatan dan penyajian jenis transaksi tersebut untuk melihat efeknya terhadap laporan keuangan.

5. Other disclousure

Penyajian informasi lain yang tidak termasuk pada balance sheet, profit/loss account atau pun cash flow statements, namun mempengaruhi penyajian posisi keuangan klub.

Sementara untuk sepakbola Eropa, UEFA sebagai otoritas tertinggi sepakbola Eropa juga memiliki peraturan khusus mengenai penyajian minimum yang harus terdapat pada laporan keuangan tahunan klub sepakbola Eropa. Peraturan ini terdapat pada UEFA Club Licensing and Financial Fair Play Regulation (2012) sebagai salah satu syarat dari lisensi yang akan diberikan UEFA bagi klub sepakbola Eropa untuk dapat berlaga di kompetisi sepakbola antar klub Eropa (UCL dan UEL). Seperti yang

23 tertulis dalam regulasi lisensi tersebut pada Article 47, penyajian minimum laporan keuangan klub Eropa adalah sebagai berikut:

a) Balance sheet

b) Profit and loss account c) Cash flow statement d) Notes

e) Financial review by management

Kemudian pada Article 48 regulasi tersebut, UEFA juga menambahkan bahwa tiap klub pemohon lisensi UEFA harus membuat laporan keuangan periode interim bila tanggal penutupan laporan (statutory closing date) dari pemohon lisensi lebih dari 6 bulan sebelum deadline pengumuman daftar klub yang memenuhi lisensi yang diumumkan UEFA. Laporan keuangan periode interim tersebut minimal memenuhi penyajian berikut:

a) Balance sheet (pada akhir periode interim dan dikomparasi dengan periode penuh tahun sebelumnya)

b) Profit and loss account (pada akhir periode interim dan dikomparasi dengan periode penuh tahun sebelumnya)

c) Cash flow statement (pada akhir periode interim dan dikomparasi dengan periode penuh tahun sebelumnya)

d) Specific explanatory notes

Laporan keuangan periode interim ini juga harus di-review atau diaudit oleh auditor independen seperti halnya pada laporan keuangan tahunan klub.

24

2.4 UEFA Financial Fair Play (UEFA FFP)

Untuk mengatasi masalah kesehatan keuangan yang sedang melanda sepakbola Eropa (seperti yang sudah dibahas pada Bab 1), UEFA membuat seperangkat peraturan yang disebut UEFA Financial Fair Play dan regulasi resmi yang tercantum dalam UEFA Club Licensing and Financial Fair Play Regulations (2012).

Tujuan dari UEFA FFP secara khusus ditetapkan UEFA seperti tertulis dalam Article 2.2 adalah:

1. Meningkatkan transparansi dan kredibilitas serta kemampuan ekonomi dan keuangan klub.

2. Menekankan pentingnya perlindungan terhadap kreditor dengan memastikan bahwa klub dapat melunasi kewajibannya terhadap pemain, otoritas sosial atau pajak, dan klub lain tepat pada waktunya.

3. Memperkenalkan kedisiplinan dan rasionalitas dalam keuangan klub sepakbola.

4. Mendorong klub supaya beroperasi atas dasar pendapatan mereka sendiri.

5. Mendorong pengeluaran bertanggung jawab yang dilakukan oleh klub demi kepentingan jangka panjang dari sepakbola.

6. Melindungi kelangsungan hidup jangka panjang dan keberlanjutan (sustainability) dari klub sepakbola.

2.4.1 Persyaratan dan Perhitungan Break-even

UEFA akan melakukan penilaian terhadap klub melalui perhitungan break- even yang dilakukan dari pendapatan relevan (relevant income) dikurangi dengan

25 biaya relevan (relevant expenses), seperti yang tertulis pada Article.58 (UEFA Club Licensing and Financial Fair Play Regulations) dengan klasifikasi sebagai berikut:

1. Relevant Income

a. Revenue – Gate Receipts

b. Revenue – Sponsorship and advertising c. Revenue – Broadcasting Rights

d. Revenue – Commercial activities e. Revenue – Other operating income f. Profit on disposal of player registration

g. Excess proceeds on disposal of tangible fixed assets h. Finance income

Relevant Income akan berkurang bila pada point (a) sampai (h) mengandung unsur dibawah ini:

i. Non-monetary credits

j. Income transaction(s) with related party(ies) above fair value k. Income from non-football operations not related to the club 2. Relevant Expenses

a. Expenses – Cost of sales/materials b. Expenses- Employee benefits expenses c. Expenses- other operating expenses

d. Amortisation/impairment of player registrations and loss of disposal of player registrations.

e. Finance costs and dividends

Relevant expenses akan meningkat apabila point (a) sampai (e) mengandung unsur dibawah ini:

26

f. Expense transaction(s) with related party(ies) below fair value

Relevant expenses akan berkurang apabila point (a) sampai (e) mengandung unsur dibawah ini:

g. Expenditure on youth development activities h. Expenditure on community development activities i. Non-monetary debits/charges

j. Finance costs directly attributable to the construction of tangible fixed assets

k. Expenses of non-football operations not related to the club

Biaya-biaya berikut ini dapat dikecualikan dalam syarat perhitungan break- even:

a. Depreciation/Impairment of tangible fixed assets

b. Amortisation/Impairment of intangible fixed assets other than player registrations

c. Tax expense

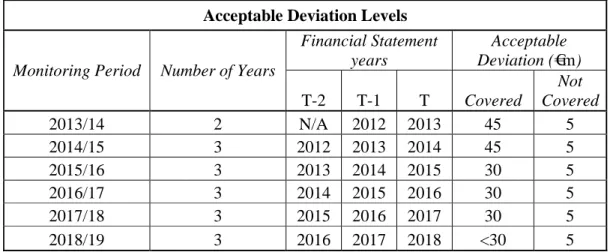

UEFA akan melakukan penilaian klub terhadap persyaratan break-even selama tiga periode pelaporan: (i) periode pelaporan yang berakhir di tahun kalender kompetisi klub UEFA dimulai (T), (ii) periode pelaporan yang berakhir pada tahun kalender sebelum dimulainya kompetisi klub UEFA (T-1), (iii) dan periode pelaporan tahun sebelumnya (T-2). Sebagai contoh, periode pemantauan pada musim 2015/16 mencakup pelaporan yang berakhir pada tahun 2015 (T), 2014 (T-1), dan 2013 (T-2).

Semua klub dengan pemasukan dan pengeluaran relevan lebih dari €5M harus menunjukkan bahwa hasil perhitungan break-even dalam tiga periode

27 pelaporan adalah positif. Defisit maksimum yang diperbolehkan adalah 5 juta Euro, namun bisa melebihi tingkat tersebut sampai dengan batas berikut jika selisih tersebut seluruhnya ditutupi oleh kontribusi ekuitas peserta atau pihak terkait dengan maksimal defisit:

1. 45 juta Euro untuk periode pemantauan pada musim 2013/14 dan 2014/15

2. 30 juta Euro untuk periode pemantauan pada musim 2015/16, 2016/17, dan 2017/18

3. Jumlah yang lebih rendah sesuai dengan keputusan Komite Eksekutif UEFA.

Poin-poin tersebut teringkas dalam tabel berikut:

Tabel 2.3 Batas Break-even UEFA FFP Acceptable Deviation Levels

Monitoring Period Number of Years

Financial Statement years

Acceptable Deviation (€m) T-2 T-1 T Covered

Not Covered

2013/14 2 N/A 2012 2013 45 5

2014/15 3 2012 2013 2014 45 5

2015/16 3 2013 2014 2015 30 5

2016/17 3 2014 2015 2016 30 5

2017/18 3 2015 2016 2017 30 5

2018/19 3 2016 2017 2018 <30 5

Informasi break-even tersebut kemudian akan diperiksa oleh UEFA untuk menentukan penilaian selanjutnya terhadap indikator berikut:

1. Going concern

Penilaian atau opini auditor terhadap laporan keuangan klub, termasuk penekanan terhadap masalah atau opini wajar (qualified opinion) untuk menilai tingkat kelangsungan (going concern) keuangan klub.

28

2. Negative equity

Laporan keuangan tahunan atau interim yang menunjukkan posisi net liabilities yang buruk bila dikomparasi terhadap angka perbandingan pada tahun sebelumnya.

3. Break-even result

Klub melaporkan defisit break-even laporan keuangan dalam salah satu pelaporan T-1 atau T-2.

4. Overdue payables

Klub memiliki hutang jatuh tempo pada tanggal 30 Juni tahun saat dimulainya kompetisi UEFA.

Selain itu UEFA Club Financial Control Panel juga dapat meminta klub memberikan informasi tambahan terkait dengan kondisi keuangan apabila menemukan keadaan berikut:

• Beban gaji karyawan (employee benefits) melebihi 70% dari total revenue

• Hutang bersih (net debt) melebihi 100% dari total revenue

2.4.2 Penerapan dan Sanksi dari UEFA FFP

Untuk menghindari keraguan publik terhadap penerapan UEFA FFP, UEFA melakukan implementasi mengenai lisensi klub serta UEFA FFP itu sendiri seperti yang tertulis pada UEFA Club Licensing and Financial Fair Play Regulations secara bertahap selama 3 tahun:

a. Kriteria perizinan club (UEFA Club Licensing 2010) mulai berlaku pada tanggal 1 Juni 2010 dan efektif pada klub yang berpartisipasi pada kompetisi antar klub UEFA musim 2011/12

29 b. Persyaratan penerapan hutang jatuh tempo pada transfer (no overdue payables on transfers), keterlambatan pembayaran karyawan (no overdue payables on employee payments), dan future financial information mulai berlaku pada tanggal 1 Juni 2011 dan dinilai selama musim kompetisi 2011/12.

c. Persyaratan break-even akan berlaku untuk pelaporan keuangan yang berakhir pada tahun 2012 dan dinilai bersama pada laporan keuangan yang berakhir pada tahun 2013 dan 2014.

Jika club licensing atau monitoring requirements tidak terpenuhi, maka tim independen dari UEFA Financial Club Control Panel dapat merujuk kasus tersebut ke badan independen disiplin UEFA akan mengambil tindakan yang tepat terhadap pelanggaran sesuai dengan UEFA Disciplinary Regulations. Denda dan pelarangan tampil dalam kompetisi UEFA adalah dua dari sanksi potensial yang dapat dijatuhi oleh UEFA.

a. Sanksi untuk pelanggaran kriteria Club Licensing telah diterapkan, termasuk total 31 klub yang dilarang untuk tampil dalam kompetisi antar klub Eropa (UCL dan UEL).

b. Sanksi untuk pelanggaran monitoring club, seperti pelanggaran hutang jatuh tempo, juga telah diusut dengan beberapa kasus telah sampai pada tahap proses disiplin.

c. Sanksi untuk pelanggaran persyaratan break-even akan diambil selama musim kompetisi berjalan 2013/14 dan 2014/15.

30

2.5 Analisis Rasio atas Laporan Keuangan

Kieso, Weygandt dan Warfield (2008) menyatakan bahwa pembaca laporan keuangan dapat memperoleh informasi dengan memeriksa hubungan antar item dalam laporan keuangan dan mengidentifikasi trend dari hubungan tersebut.

Hubungan tersebut dapat dinyatakan secara numerik dalam rasio dan presentase dan diidentifikasi melalui analisa komparatif.

Salah satu alat yang sering digunakan dalam melakukan analisa laporan keuangan tersebut adalah analisis rasio. Beberapa tipe utama dari analisis rasio adalah sebagai berikut:

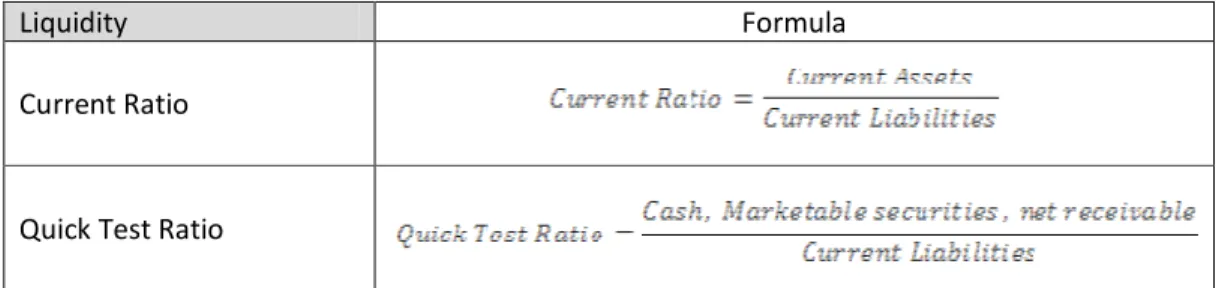

1. Rasio Likuiditas, untuk mengukur kemampuan perusahaan dalam jangka pendek untuk membayar hutang yang jatuh tempo kurang dari 1 tahun.

2. Rasio Solvabilitas, untuk mengukur kinerja perusahaan dalam memenuhi kewajiban jangka panjang dan mengelola pinjaman.

3. Rasio profitabilitas, untuk mengukur tingkat keberhasilan atas suatu perusahaan yang dapat tercermin dari laba/rugi yang diperoleh dalam waktu tertentu.

4. Rasio aktivitas, untuk mengukur kemampuan atau efektivitas perusahaan dalam mengelola asset atau aktiva yang dimiliki.

Beberapa jenis rasio dan formula dalam menghitung rasio tersebut dirangkum dalam tabel berikut:

Tabel 2.4 Rasio Laporan Keuangan

Liquidity Formula

Current Ratio

Quick Test Ratio

31 Operating Cash Flow Ratio

Solvability Formula

Debt Ratio

Debt to Equity Ratio

Profitability Formula

Return on Assets Ratio

Return on Equity Ratio

Return on Sales Ratio

Activity Ratio Formula

Total Assets Turnover Ratio

Receivables Turnover Ratio