BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Harga saham yang tinggi akan mempengaruhi perdagangan saham di lantai bursa, karena jika harga saham diklaim terlalu mahal akan menyulitkan investor untuk menjangkau (membeli) saham tersebut. Akibatnya, likuiditas saham akan rendah dan akan berdampak buruk terhadap prospek perdagangan saham tersebut di masa yang akan datang. Likuiditas yang sangat rendah membawa dampak yang lebih merugikan lagi, yaitu saham akan terancam

delisting dari papan perdagangan bursa. Maka, untuk mengantisipasi hal tersebut

emiten melakukan berbagai macam upaya dan strategi untuk menjaga fluktuasi harga saham agar saham tetap diminati oleh investor dan tidak ter-delist dari bursa efek, yaitu dengan melakukan Aksi Korporasi (Corporate Action) dan salah satu aksi korporasi yang mampu mengurangi harga saham sampai pada level tertentu adalah Pemecahan Saham (Stock Split).

Para emiten melakukan pemecahan saham bertujuan untuk meningkatkan daya beli investor terhadap saham, karena setelah pemecahan saham (stock split) yang menambah jumlah saham beredar menurut rasio tertentu sekaligus mengurangi harga saham secara proporsional akan tercipta harga pasar baru yang lebih rendah daripada sebelum saham dipecah yang mana dapat lebih dijangkau oleh investor kecil sekalipun. Pada akhirnya, harapan dari emiten untuk menjaga likuiditas saham melalui stock split akan tercapai dan dengan terjaganya likuiditas, maka saham akan terhindar dari delisting.

Selain bagi emiten, likuiditas saham pun menjadi salah satu arti penting bagi investor terkait kecepatan saham tersebut untuk dikonversikan kembali menjadi uang kas. Menurut Arifin (2007:15) likuiditas diartikan sebagai tingkat kecepatan sebuah sarana investasi (asset) untuk dicairkan menjadi dana cash (uang) atau ditukar dengan sesuatu nilai. Jadi, ketika aset (saham) tersebut ingin

dilepas/dijual, maka investor tidak akan bersusah payah untuk menjual saham tersebut karena banyak investor lain yang menginginkan saham tersebut. Intinya, arti penting dari likuiditas saham bagi investor adalah seberapa cepat invetasi yang diambil dapat dikonversikan kembali menjadi kas.

Dalam penelitian ini pengukuran likuiditas saham akan menjadi salah satu fokus penelitian. Namun, likuiditas sebagai sebuah kualifikasi masih terlalu general jika ingin dijadikan sebagai alat ukur. Menurut Conroy et.al (1990) dalam Agus Setiyanto (2006:3) parameter yang sering digunakan untuk mengukur likuiditas suatu saham adalah aktivitas volume perdagangan (TVA), harga saham (Price), volatilitas harga saham, tingkat bid-ask spread, information flow, jumlah pemegang saham, jumlah saham yang beredar, dan besarnya biaya transaksi.

Stock split merupakan aksi korporasi yang memiliki dampak secara

langsung terhadap jumlah saham beredar. Semakin banyak jumlah saham suatu perusahaan tentu akan semakin besar peluang saham tersebut laku diperdagangkan. Berikut disajikan tabel yang memuat data-data perusahaan yang melakukan stock

split pada tahun 2007.

Tabel 1.1.

Data Perusahaan yang Melakukan Stock Split Di Bursa Efek Indonesia

Tahun 2007

No. Emiten Kode Tanggal Jumlah

sebelum(ribu)

Jumlah sesudah (ribu)

1 Bimantara Citra BMTR 24/4/07 10,417,945 13,344,095

2 Davomas Abadi DAVO 28/5/07 6,201,855 12,403,711

3 Aneka Tambang ANTM 12/7/07 7,630,767 9,538,459

4 AKR Corporindo AKRA 27/7/07 2,496,000 3,120,000

5 Semen Gresik SMGR 07/8/07 5,338,368 5,931,520

6 Sorini Agro Asia Corporindo SOBI 22/8/07 720,000 900,000

7 Charoen Pokphand Indonesia CPIN 01/11/07 1,642,280 3,284,561

8 Humpuss Intermoda Transportasi HITS 11/11/07 2,250,000 4,500,000

Dari data diatas dapat dilihat jumlah saham beredar sebelum kebijakan pemecahan saham dilakukan (Jumlah Aksi korporasi) dan jumlah saham beredar setelah kebijakan pemecahan saham dilakukan (Jumlah Total). Pemecahan saham mengakibatkan jumlah lembar saham menjadi lebih banyak, inilah yang menurut beberapa ahli salah satu dampak stock split terhadap likuiditas. Secara logika, jumlah saham yang semakin banyak akan menyebabkan saham yang dapat diperdagangkan bertambah banyak pula. Selain memecah jumlah saham, stock

split juga mengurangi par value dari per lembar saham tersebut namun tidak

mengubah total modal disetor dan total ekuitas atau dengan kata lain stock split tidak menambah nilai dari perusahaan yang dapat dilihat dalam neraca modal perusahaan. Dengan begitu, bisa dibilang bahwa pemecahan saham tidak memiliki nilai ekonomis bagi perusahaan. Namun timbulah pertanyaan, jika memang kebijakan pemecahan saham tidak bernilai ekonomis, untuk apa perusahaan emiten melakukannya.

Menurut Jogiyanto (2010: 562) dikatakan bahwa “Kemungkinan alasannya (melakukan pemecahan saham) adalah berhubungan dengan sinyal yang akan disampaikan oleh perusahaan ke publik”. Sehingga jawaban dari pertanyaan tentang keuntungan ekonomis yang dapat dihasilkan dari kebijakan

stock split bagi perusahaan adalah harapan terhadap kenaikan likuiditas saham

yang akan secara otomatis menaikan citra perusahaan sebagai saham yang likuid diperdagangkan serta sinyal positif tentang prospek saham di masa depan yang emiten coba sampaikan kepada publik supaya publik mulai tertarik membelinya di masa yang akan datang.

Sifat saham yang harganya terjangkau setelah informasi stock split diumumkan dapat menjadi daya tarik bagi pasar dan pada gilirannya dapat meningkatkan likuiditas saham dilantai perdagangan. Namun, apakah dengan informasi pemecahan saham tersebut sudah cukup untuk menarik minat pasar, jika ternyata pada hakikatnya pasar lebih menyukai saham-saham perusahaan yang terkenal memiliki kinerja yang baik. Ini cukup logis karena bagaimanapun

keamanan dana yang mereka investasikan akan selalu menjadi prioritas mengingat risiko pemilikan saham (apalagi common stock) cukup tinggi. Lalu, bagaimanakah cara lain yang dapat dilakukan untuk menstimulasi minat investor.

Untuk menjawab permasalahan tersebut, Bursa Efek Indonesia menyediakan informasi tentang klasifikasi perusahaan berdasarkan kriteria tertentu seperti kinerja manajemen, likuiditas saham, dan kinerja keuangan perusahaan dalam beberapa periode tertentu yang dikemas kedalam bentuk angka indeks yang dinamakan dengan Indeks Papan Pencatatan Efek (Listing Board

Classification Index).

Tabel 1.2

Ringkasan Perdagangan Saham PT. Bursa Efek Indonesia

Tahun 2008

Emiten Kode Papan

Volume (ribu saham)

Emiten Kode Papan

Volume (ribu saham)

1 PT. Astra Agro

Lestari AALI Utama 44,818 1

PT. Ekadharma

International EKAD Pengembangan 8 2 PT. Aneka

Tambang ANTM Utama 1,237,272 2

PT. Cita Mineral

Investindo CITA Pengembangan 25

3 PT. Bakrie

Telecom BTEL Utama 3,384,371 3 PT. Pembangunan Graha Lestari Indah PGLI Pengembangan 663 4 PT. Astra

Otoparts AUTO Utama 96 4

PT. Kokoh Inti

Arebama KOIN Pengembangan 6,600 5 PT. Astra

International ASII Utama 178,472 5 PT. HD Capital HADE Pengembangan 39 6 PT. Semen Gresik SMGR Utama 55,072 6 PT. Indosiar

karya Media IDKM Pengembangan 29,283 7 Bank Mandiri

(persero) BMRI Utama 773,745 7

PT. Langgeng

Makmur Plastic LMPI Pengembangan 372

Rata- Rata 711,646 Rata- Rata 4,679

Sumber: ICMD 2008, BEI (data diolah kembali)

Tabel 1.2 diatas menunjukan volume perdagangan perusahaan berdasarkan papan pencatatan yang berbeda. Penulis ingin memperlihatkan perbedaan volume perdagangan saham perusahaan yang tercatat di Papan Utama dan Papan Pengembangan. Volume perdagangan tertinggi dimiliki oleh PT. Bakrie Telecom, Tbk (BTEL) dari papan utama dengan volume sebesar 3.384.371.000 saham. Sedangkan yang terendah dimiliki oleh PT. Ekadharma International, Tbk (EKAD) dari papan pengembangan dengan volume sebesar 8.000 saham. Secara keseluruhan dilihat dari rata-rata volume perdagangan saham, papan utama memiliki rata-rata lebih tinggi dibandingkan dengan papan pengembangan. Ini membuktikan bahwa papan pencatatan saham mempengaruhi tinggi rendahnya permintaan dan penawaran pasar terhadap saham tersebut.

Diantara kedua papan tersebut, perusahaan manakah yang lebih diminati oleh pasar ketika keduanya sama-sama melakukan kebijakan stock split. Penulis berpendapat belum tentu jawabannya adalah perusahaan yang tercatat pada papan utama, sebab sesuai dengan salah satu teori stock split yang mengemukakan bahwa stocksplit sebagai sinyal positif tentang prospek masa depan saham tersebut, bisa saja pasar lebih memilih saham papan pengembangan yang dinilai lebih prospektif dibanding saham papan utama. Intinya, tergantung selera investor. Penulis merasa ini akan sangat menarik untuk diteliti disaat sebagian besar orang menilai bahwa sudah tentu saham papan utama menjadi pilihan utama. Berikut ini akan diperlihatkan data perusahaan yang sahamnya tercatat pada papan pengembangan dan papan utama dimana keduanya sama-sama melakukan stock

split.

Tabel 1.3

Data Emiten yang Melakukan Stock Split Di Bursa Efek Indonesia

No. Emiten Kode Tanggal

pengumuman

Papan Pencatatan

1 INTERNATIONAL NICKEL INDONESIA Tbk INCO 17-Jan-08 Utama 2 PANIN SEKURITAS Tbk PANS 23-Jan-08 Utama 3 BANK CENTRAL ASIA Tbk BBCA 30-Jan-08 Utama 4 PANORAMA SENTRAWISATA Tbk PANR 13-Feb-08 Utama 5 PERUSAHAAN GAS NEGARA (PERSERO) Tbk PGAS 03-Agust-08 Utama 6 TIMAH (PERSERO) Tbk TINS 12-Agust-08 Utama 7 SURYAINTI PERMATA Tbk SIIP 14-Mar-08 pengembangan 8 DELTA DUNIA PETROINDO Tbk DOID 17-Apr-08 pengembangan 9 MITRA RAJASA Tbk MIRA 03-Jun-08 pengembangan 10 BERLINA Tbk BRNA 06-Agust-08 Pengembangan

Sumber: BEI; KSEI (data diolah kembali)

Copeland dalam Jogiyanto (2010) mengemukakan bahwa, “Stock split mengandung biaya yang harus ditanggung, maka hanya perusahaan yang mempunyai prospek bagus saja yang mampu menanggung biaya ini dan sebagai akibatnya pasar bereaksi positif terhadapnya”. Namun, seperti yang ditunjukkan tabel diatas, yang melakukan kebijakan pemecahan saham bukan hanya perusahaan yang sahamnya tercatat di papan utama saja, melainkan perusahaan yang sahamnya tercatat di papan pengembangan pun melakukannya. Hal ini mungkin menunjukkan bahwa perusahaan yang sahamnya tercatat di papan pengembangan pun ingin menyampaikan sinyal positif tentang prospek sahamnya dimasa yang akan datang. Fenomena ini patut disorot terutama lebih kepada tercapai atau tidaknya ekspektasi perusahaan yaitu investor bereaksi terhadap aksi korporasi yang diumumkan sehingga peningkatan likuiditas saham akan tercapai, dan peningkatan citra perusahaan sebagai perusahaan yang sahamnya likuid diperdagangkan akan tercapai pula.

Untuk mengukur sejauh mana efek pengumuman kebijakan pemecahan saham terhadap likuiditas saham dan reaksi pasar terhadap saham dari kedua

papan pencatatan yang sama-sama dipecah, penulis akan mencoba menggunakan rasio Trading Volume Activity (TVA) sebagai indikatornya. Jika terdapat perbedaan yang signifikan dari TVA sebelum dan sesudah informasi stock split diumumkan, maka stock split dianggap memiliki efek yang signifikan terhadap likuiditas saham. Jika rata-rata TVA diantara saham papan utama dengan saham papan pengembangan setelah pengumuman stock split berbeda, maka dapat diartikan bahwa reaksi pasar memiliki kecenderungan terhadap satu diantara kedua papan pencatatan tersebut, sehingga papan pencatatan saham dianggap sebagai faktor yang berperan dalam menambah daya tarik saham setelah stock

split.

Beberapa penelitian yang relevan dengan stock split pernah dilakukan sebelumnya. Copeland (1979) dalam Jogiyanto (2010) menemukan bahwa setelah pemecahan saham likuiditas saham akan semakin rendah dibandingkan sebelumnya, biaya transaksi pialang secara proporsi meningkat dan bid-ask

spread (selisih harga bid yang diajukan pembeli dengan harga ask yang diminta

penjual) juga lebih tinggi dari sebelumnya. Menurut Winda Sari L. (2010) hasil dari penelitiannya tentang pengaruh stock split terhadap harga saham dan likuiditas saham yang diukur dengan bid-ask spread dan Trading Volume Activity menunjukkan bahwa pemecahan saham tidak mempunyai pengaruh yang signifikan terhadap perubahan harga saham; pemecahan saham berpengaruh negatif terhadap likuiditas saham (bid ask spread) secara signifikan; dan pemecahan saham tidak mempunyai pengaruh yang signifikan terhadap naik turunnya likuiditas saham (Trading Volume Activity). Terdapat perbedaan

abnormal return sebelum dan sesudah stock split dan tidak terdapat perbedaan trading volume activity (likuiditas) sebelum dan sesudah stock split. Kesimpulan

dari penelitian-penelitian tersebut bertentangan dengan teori yang mengatakan bahwa stock split merupakan kosmetika saham yang dapat menggugah minat investor untuk membeli saham dan teori yang mengatakan stock split sebagai sebuah sinyal positif yang coba disampaikan oleh emiten kepada pasar tidak terbukti. Farid (2008) dalam penelitiannya membuktikan bahwa tidak terdapat

perbedaan yang signifikan sebelum dan sesudah stock split yang tercermin dari hasil pengujian TVA. penelitian tersebut menguji TVA (likuiditas) dan abnormal return (return) dengan periode pengamatan 5 hari sebelum dan 5 hari sesudah pengumuman pemecahan saham yang dilakukan oleh 21 perusahaan publik di BEI dari tahun 2005-2007 dengan menggunakan uji beda rata-rata.

Berbeda dengan peneliti-peneliti diatas, RM. Adrijanto Surjo (2000) mengemukakan bahwa pemecahan saham yang dilakukan oleh emiten memberikan pengaruh yang signifikan terhadap aktivitas perdagangan saham (likuiditas) setelah melalui pengujian beda rata-rata paired sample t-test meskipun dalam pengujian individual terdapat 10 emiten yang sahamnya tidak terpengaruh oleh dampak stock split. Penelitian Surjo tersebut menemukan bahwa pemecahan saham memiliki efek yang signifikan terhadap likuiditas saham. Hal senada juga diperkuat oleh Lany Wulansari (2004) yang melakukan penelitian mengenai

Analisis Perbedaan Return Saham dan Likuiditas Saham Sebelum dan Sesudah Stock Split pada Perusahaan Go Public di Bursa Efek Jakarta. Permasalahan

dalam penelitian ini adalah untuk mengetahui apakah terdapat perbedaan return saham dan likuiditas saham sebelum dan sesudah stock split pada perusahaan go

public di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa terdapat

perbedan return saham yang signifikan pada sebelum dan sesudah stock split, yaitu penurunan return sesudah stock split, hal ini dikarenakan harga saham lebih rendah sehingga banyak investor tertarik untuk membeli saham tersebut. Selain itu terdapat perbedaan likuiditas saham yang signifikan pada saat sebelum dan sesudah stock split, hal ini dikarenakan harga saham turun sehingga banyak investor tertarik untuk membeli saham tersebut. Selain Lany, Indah Kurniawati (2003) melakukan penelitian tentang analisis kandungan informasi stock split dan likuiditas saham: studi empiris pada non-synchronous trading. Permasalahan dalam penelitian tersebut adalah untuk mengetahui apakah ada perbedaan

abnormal return dan aktivitas volume perdagangan (Trading Volume Activity :

TVA) serta risiko sistematis (beta) saham dari suatu peristiwa pemecahan saham di Bursa Efek Jakarta. Diduga ada perbedaan abnormal return dan aktivitas

volume perdagangan (Trading Volume Activity : TVA) serta risiko sistematis (beta) saham dari suatu peristiwa pemecahan saham di Bursa Efek Jakarta. Maka, dari penelitian diatas telah diperlihatkan bahwa stock split memiliki efek yang signifikan terhadap kenaikan likuiditas saham yang diindikasikan oleh volume perdagangan saham yang meningkat.

Penelitian-penelitian diatas mempunyai hasil yang berbeda-beda dalam menguji efektifitas kebijakan stock split terhadap likuiditas saham dengan melihat perubahan berdasarkan data perdagangan harian. Argumentasi dari penelitian dengan data harian adalah bahwa data harian dapat melihat seberapa cepat harga sekuritas menyerap informasi yang diumumkan. Namun, penulis berpendapat kelemahannya antara lain bahwa kenyataannya di Indonesia masyarakat investor belum bereaksi secara cepat terhadap pengumuman yang dipublikasikan oleh pihak investor. Reaksi yang akan terjadi bisa dalam waktu seminggu, sebulan, bahkan berbulan-bulan setelah kebijakan stock split diumumkan, sehingga penelitian dengan data harian di Indonesia dinilai masih belum cocok karena terlalu singkat untuk menginterpretasikan keadaan pasar yang sesungguhnya. Kebanyakan dari para investor di Indonesia masih menggunakan data masa lampau dari saham untuk memprediksi prospek saham tersebut kedepannya dengan moving average analysis atau analisis tren, sedangkan yang secara maksimal menyerap informasi masa kini dari perusahaan emiten yang dipublikasikan masih dibawah mereka yang menggunakan data masa lampau. Padahal pengumuman stock split telah dianggap sebagai sinyal yang positif karena manajer perusahaan akan menyampaikan prospek masa depan perusahaan yang baik bagi publik yang belum mengetahuinya (Jogiyanto, 2010:564).

Berdasarkan fenomena-fenomena diatas, penulis tertarik melakukan penelitian mengenai kebijakan stock split yang dilakukan oleh perusahaan

go-public yang sahamnya tercatat di papan utama dan papan pengembangan pada

tahun 2008 di PT Bursa Efek Indonesia untuk mengukur likuiditas saham dan reaksi pasar setelah pengumuman stock split selama event windows yang telah

penulis rencanakan berdasarkan pengujian terhadap trading volume activity. Pengamatan akan dilakukan terhadap perusahaan yang melakukan stock split pada tahun 2008. Dipilih beberapa perusahaan yang memenuhi kriteria untuk dijadikan sampel subjek pengamatan, kemudian ditentukan jangka waktu pengamatannya. Hal yang membedakan penelitian ini dengan penelitian-penelitian sebelumnya adalah jangka waktu pengamatan yang dilakukan selama 25 bulan, yaitu 12 bulan sebelum dan sesudah event date (Peneliti-peneliti sebelumnya kebanyakan menggunakan jangka waktu harian). Pembeda lainnya adalah penulis mengklasifikasikan perusahaan berdasarkan papan pencatatan sahamnya sehingga dapat diperlihatkan perbedaaan hasil penerapan kebijakan pemecahan saham pada perusahaan yang tercatat di papan utama dan pada perusahaan yang tercatat di papan pengembangan.

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka dapat diajukan dua pertanyaan penelitian, yaitu:

1. Apakah terdapat perbedaan likuiditas saham yang signifikan sebelum dan sesudah pengumuman kebijakan stock split.

2. Apakah terdapat perbedaan reaksi pasar yang signifikan setelah pengumuman kebijakan stock split pada perusahaan yang tercatat di papan utama dengan perusahaan yang tercatat di papan pengembangan

1.3 Tujuan dan Manfaat Penelitian

Aksi korporasi adalah tindakan yang dilakukan oleh perusahaan emiten saham untuk menarik minat investor agar memiliki saham perusahaan tersebut.

Berdasarkan identifikasi masalah, maka dapat di simpulkan bahwa penelitian ini bertujuan untuk:

1. Mengetahui apakah terdapat perbedaan likuiditas saham yang signifikan sebelum dan sesudah pengumuman stock split

2. Mengetahui apakah terdapat perbedaan reaksi pasar yang signifikan setelah pengumuman stock split.

Hasil penelitian ini diharapkan dapat memberikan manfaat secara teoritis dan praktis.

1. Secara Teoritis, yaitu:

Penelitian ini diharapkan dapat memperluas wawasan dan memperkaya literatur mengenai fungsi kebijakan stock split sebagai salah satu faktor penarik minat investor dan seperti apa efeknya jika dilakukan pada perusahaan yang berbeda papan pencatatan dalam hal likuiditas saham setelah kebijakan tersebut dilakukan.

2. Secara Praktis, yaitu: a. Bagi Perusahaan Emiten

Hasil dari penelitian ini diharapkan mampu memberikan tambahan informasi bagi emiten tentang fungsi dari kebijakan stock

split serta implikasinya terhadap pemeliharaan likuiditas saham

agar saham tetap diminati oleh invetor dengan tetap mempertimbangkan hal-hal lain yang mempengaruhi reaksi investor.

b. Bagi Calon Investor

Hasil dari penelitian ini diharapkan dapat memberikan tambahan informasi dan pengetahuan bagi calon investor mengenai pemanfaatan informasi kebijakan stock split sehingga menjadi referensi dalam melakukan aktifitas perdagangan saham di lantai bursa baik untuk tujuan capital gain, maupun untuk tujuan dividen.

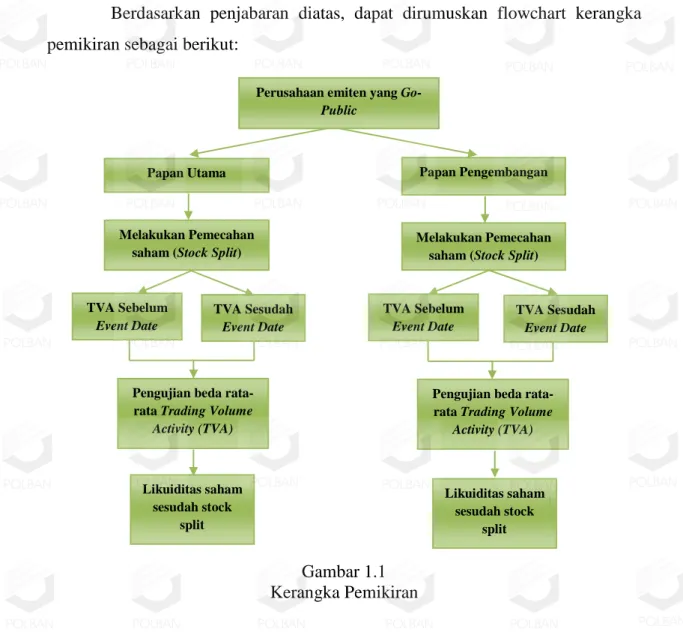

1.4 Kerangka Pemikiran

Event study merupakan studi yang dapat digunakan untuk menguji

kandungan informasi dari suatu publikasi pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat. Emiten yang melakukan stock

split bertujuan agar harga sahamnya tidak terlalu tinggi demi tercapainya tingkat

likuiditas yang baik sehingga sahamnya tetap favorable dan terjangkau oleh Investor. Emiten mengharapkan setelah dilakukan dan kemudian diumumkan kebijakan stock split, kapitalisasi di pasar modal akan meningkat sehingga menaikan image dari perusahaan tersebut dimata publik dan investor.

Penulis berpendapat bahwa kerangka pemikiran diciptakan untuk memudahkan proses yang akan dilakukan dalam penelitian. Kerangka pemikiran juga dapat menyederhanakan alur berpikir namun tetap menyajikan garis-garis besar dari penelitian sehingga memudahkan pembaca untuk mengetahui alur berpikir dari peneliti.

Berdasarkan penjabaran diatas, dapat dirumuskan flowchart kerangka pemikiran sebagai berikut:

Gambar 1.1 Kerangka Pemikiran

Perusahaan emiten yang

Go-Public

Melakukan Pemecahan saham (Stock Split)

TVA Sesudah

Event Date

TVA Sebelum

Event Date

Pengujian beda rata-rata Trading Volume

Activity (TVA)

Papan Utama Papan Pengembangan

Melakukan Pemecahan saham (Stock Split)

TVA Sesudah

Event Date

TVA Sebelum

Event Date

Pengujian beda rata-rata Trading Volume

Activity (TVA) Likuiditas saham sesudah stock split Likuiditas saham sesudah stock split

Berdasarkan alur kerangka pemikiran diatas maka penulis mengajukan hipotesis sebagai berikut:

Hipotesis I

Kemungkinan terdapat perbedaan yang signifikan pada likuiditas saham sebelum dan sesudah pelaksanaan stock split dari kedua papan pencatatan (utama dan pengembangan)

Hipotesis II

Kemungkinan terdapat perbedaan reaksi pasar yang signifikan atas penerapan kebijakan stocksplit pada papan utama dan papan pengembangan

1.5 Metodologi Penelitian 1.5.1 Metode Penelitian

Ditinjau dari segi tujuannya, metode penelitian yang akan dilakukan adalah penelitian ekspalanatori, yaitu bertujuan menelaah kausalitas variabel yang menjelaskan suatu fenomena tertentu (Samsul, 2006:11). Dalam hal ini, penulis ingin menyelidiki kemungkinan sebab dengan berdasar atas pengamatan terhadap akibat yang terjadi untuk kemudian mencari kembali faktor yang mungkin menjadi penyebab melalui data yang dikumpulkan. Sebelum mencari hubungan sebab-akibat tersebut, akan dikumpulkan telebih dahulu data dari Bursa Efek Indonesia mengenai perusahaan yang melakukan stock split kemudian di gunakan rasio trading volume activity (TVA). Didapat data yang telah diubah menjadi bentuk rasio (TVA) lalu dilakukan pengujian terhadap rasio tersebut dengan menggunakan alat uji statistik.

1.5.2 Pendefinisian Variabel

“Variabel adalah faktor yang akan diuji dalam sebuah penelitian yang merupakan atribut bagi sekelompok orang atau obyek yang mempunyai variasi antara satu dengan lainnya antara kelompok itu” (Sugiyono, 2006). Pendefinisian

variabel secara jelas ditujukan untuk menghindari pengertian ganda terhadap variabel-variabel yang akan diujikan dalam penelitian.

Variabel yang akan digunakan dalam penelitian ini adalah likuiditas saham. Likuiditas saham menunjukan ukuran keproaktifan saham dalam perdagangan saham sehingga bilamana investor hendak menjual saham tersebut tidak ditemui kesulitan karena banyak investor lain yang sudah lama mengincar saham tersebut. Selain itu, likuiditas saham juga mencerminkan kualitas perusahaan yang diindikasikan oleh minat dan kepercayaan investor kepada saham tersebut secara relatif, karena saham yang tidak likuid diperdagangkan di bursa, belum tentu saham tersebut kurang bagus atau tidak laku. Namun, bisa saja karena kinerja perusahaan yang baik sehingga memberikan kebijakan dividen yang menguntungkan kepada investor dan akhirnya investor lebih memilih menahan saham tersebut daripada menjualnya karena merasa puas dengan return yang diberikan oleh saham tersebut.

1.5.3 Operasionalisasi Variabel

Untuk mempermudah dalam pengukuran dan pengujian data, variabel harus terlebih dahulu didefinisikan secara operasional. Upaya pendefinisian variabel secara operasional ini salah satunya adalah dengan menurunkan variabel penelitian menjadi sub-variabel/indikator variabel. Setelah itu, ditentukan skala dari variabel tersebut apakah ordinal, interval atau rasio.

Likuiditas saham sebagai variabel induk harus diturunkan menjadi indikator yang mampu mengindikasikan tingkat kelikuidan saham tersebut secara signifikan. Indikator/sub-variabel yang biasa digunakan untuk mengukur tingkat likuiditas saham, diantaranya:

a. aktivitas volume perdagangan (TVA), b. harga saham (Price),

c. volatilitas harga saham,

d. tingkat bid-ask spread information flow, e. jumlah pemegang saham,

f. jumlah saham yang beredar, dan g. Frekuensi perdagangan saham .

Khusus dalam penelitian ini penulis hanya akan menggunakan indikator tunggal yaitu Trading Volume Activity sebagai parameter likuiditas saham setelah kebijakan stock split untuk mengukur tingkat keefektifan stock split dengan membandingkan TVA sebelum dan sesudah pelaksanaan stock split pada masing-masing papan pencatatan saham. Skala dari indikator penelitian tersebut adalah rasio, yaitu perbandingan antara volume saham yang diperdagangkan dengan jumlah saham beredar.

Untuk memudahkan pemahaman terhadap operasionalisasi variabel dalam penelitian ini, berikut akan disajikan tabel operasionalisasi variabel.

Tabel 1.4

Operasionalisasi Variabel

Variabel Indikator Skala

Likuiditas Saham

Trading Volume Activity

TVA 12 bulan sebelum dan 12 bulan sesudah stocksplit.

TVA didapatkan dengan rumus sebagai berikut:

TVA= ∑ saham yang diperdagangkan pada waktu t∑ saham yang beredar pada waktu t

Rasio

1.6 Populasi, Sampel, dan Metode Analisis Data 1.6.1 Populasi

Menurut Sugiyono (2006:72) dalam bukunya mengemukakan bahwa “Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Arti dari Populasi sendiri mengandung beragam makna, sehingga dalam sebuah penelitian perlu dispesifikasikan dan ditegaskan mengenai populasi yang akan diteliti. Dalam penelitian ini, penulis menegaskan bahwa populasi data yang dimaksud adalah populasi subyek penelitian dan populasi obyek penelitian. Populasi subyek dari penelitian ini adalah seluruh perusahaan emiten saham di PT Bursa Efek Indonesia yang melakukan kebijakan stock spilt pada pada tahun 2008 dan masih aktif diperdagangkan yang diklasifikasikan kedalam papan pencatatan utama dan papan pencatatan pengembangan. Sedangkan populasi obyek dari penelitian ini (yang ingin diteliti) adalah aktivitas volume perdagangan (TVA) saham dari masing-masing perusahaan. Sesuai data yang dikutip dari website KSEI, jumlah populasi perusahaan yang melakukan kebijakan stock split pada tahun 2008 adalah sebanyak 10 perusahaan. Berikut akan disajikan data-data dari perusahaan yang melakukan stock split pada tahun 2008.

Tabel 1.5

Perusahaan yang melakukan stock split pada tahun 2008

No. Emiten Kode Tanggal

pengumuman

Papan Pencatatan

1 INTERNATIONAL NICKEL INDONESIA INCO 17-Jan-08 Utama 2 PANIN SEKURITAS PANS 23-Jan-08 Utama 3 BANK CENTRAL ASIA Tbk BBCA 30-Jan-08 Utama 4 PANORAMA SENTRAWISATA PANR 13-Feb-08 Utama 5 PERUSAHAAN GAS NEGARA (PERSERO) PGAS 03-Agust-08 Utama 6 TIMAH (PERSERO) TINS 12-Agust-08 Utama 7 SURYAINTI PERMATA SIIP 14-Mar-08 pengembangan 8 DELTA DUNIA PETROINDO DOID 17-Apr-08 pengembangan 9 MITRA RAJASA MIRA 03-Jun-08 pengembangan 10 BERLINA BRNA 06-Agust-08 Pengembangan Sumber : KSEI, BEI (data diolah kembali)

Jumlah perusahaan tersebut diatas merupakan generalisasi dari subjek penelitian yang memiliki karakteristik tertentu (Populasi), yaitu melakukan stock

split pada tahun 2008.

Namun dari populasi subjek penelitian yang masih general tersebut, perlu dispesifikasikan lagi karakteristik data yang akan diuji yang sekiranya mampu mewakili sekaligus menggambarkan keseluruhan data yang akan diteliti. Maka, pengambilan sampel (sampling) dianggap perlu dilakukan.

1.6.2 Sampel

Menurut Sekaran (2003) dalam Samsul (2006:135), Sampling didefinisikan sebagai berikut:

Sampling didefinisikan sebagai proses memilih sejumlah unsur populasi secara memadai (sufficient), sehingga dengan mempelajari sejumlah unsur tersebut dapat dipahami karakteristiknya, dan karakteristik tersebut dapat menggeneralisasi karakteristik unsur-unsur populasi. (Sekaran, 2003)

Pengambilan sampel, seperti yang dikemukakan oleh teori Sekaran, bertujuan untuk memilih sejumlah unsur yang memadai; memenuhi kriteria; tidak cacat; sehingga sejumlah unsur tersebut dapat mewakili karakteristik dari unsur populasi.

Dalam penelitian ini, karakteristik yang ingin penulis ambil dari unsur populasi subyek penelitian adalah papan pencatatan saham tersebut. Karena pada hakikatnya, investor cenderung memilih saham-saham yang sudah tergolong kedalam papan pencatatan utama yang berarti memiliki kredibilitas yang sudah teruji. Maka, untuk lebih memperlihatkan keefektifan kebijakan stock split, perlu dipilih sampel dari anggota populasi tersebut yang nantinya akan digunakan

sebagai unit pengukuran agar mencerminkan hasil penelitian yang reliable. Kemudian sampel tersebut akan diuji untuk mencari perbedaan diantara keduanya.

Dari tabel 1.2 diatas terdapat sepuluh perusahaan yang melakukan kebijakan stock split pada tahun 2008. Enam diantaranya adalah perusahaan yang tercatat di papan utama, sedangkan sisanya adalah perusahaan yang tercatat di papan pengembangan. Jika dilakukan pengujian terhadap seluruh perusahaan, maka hasilnya tidak reliabel. Karena dalam penelitian ini akan dilakukan uji beda rata-rata TVA perusahaan papan utama dan TVA papan pengembangan pada saat sebelum event date dan sesudah event date. Oleh sebab itu jumlah perusahaan yang akan diuji harus diproporsikan jumlahnya antara perusahaan pada papan utama dan papan pengembangan.

Berdasarkan pertimbangan tersebut maka dilakukanlah sampling dengan menggunakan metode pengambilan sampel acak berstrata proporsional (proporsionate stratified random sampling). Menurut Zulganef (2008: 143)

proporsionate stratified random sampling adalah proses pengambilan sampel

pada setiap strata berdasarkan prosentase yang sebenarnya. Teknik sampling ini merupakan metode yang digunakan dalam pengambilan sampel secara proporsif jika kemungkinan teridentifikasi sub-kelompok unsur-unsur dalam populasi yang diperkirakan mempunyai parameter yang berbeda sehingga mempengaruhi keterwakilan sampel yang hendak diambil. Sub-kelompok unsur-unsur dalam penelitian ini adalah perusahaan pada papan utama dan papan pengembangan. Keduanya dianggap memiliki parameter yang berbeda dalam hal ekspektasi investor terhadap kedua perusahaan tersebut seperti yang telah dijelaskan pada paragraf sebelumnya. Sampel yang akan diambil diproporsikan pada taraf proporsional tertentu yaitu perimbangan antara jumlah perusahaan papan utama dengan perusahaan papan pengembangan sehingga jumlah perusahaan diantara kedua sub-kelompok tersebut sama banyak. Langkah-langkah yang diambil dalam teknik sampling ini adalah sebagai berikut (pelbagai sumber):

a. Menentukan jumlah sampel perusahaan subjek penelitian, dalam hal ini adalah perusahaan yang melakukan stock split pada tahun 2008. b. Menentukan jumlah strata, dalam hal ini adalah 2 strata, yakni papan

pencatatan utama dan papan pencatatan pengembangan; c. Membagi populasi kedalam masing-masing stratanya,

Tabel 1.6

Pengelompokan sub-kelompok Populasi

No. Papan Utama No. Papan pengembangan

1 INTERNATIONAL NICKEL INDONESIA Tbk 5 SURYAINTI PERMATA Tbk

2 BANK CENTRAL ASIA Tbk 6 DELTA DUNIA PETROINDO Tbk

3 PERUSAHAAN GAS NEGARA (PERSERO) Tbk 7 MITRA RAJASA Tbk

4 TIMAH (PERSERO) Tbk 8 BERLINA Tbk 5 PANORAMA SENTRA WISATA Tbk

4 Anggota Populasi 6 PANIN SEKURITAS Tbk

6 Anggota Populasi

Sumber: KSEI, BEI, Pojok Bursa ITB (data diolah kembali)

d. Selanjutnya, dari jumlah Sampel yang telah dibagi perstrata akan dipotong pada sub kelompok yang memiliki lebih banyak anggota kelompok. Dengan kata lain diseimbangkan/diproporsi pada kedua sisi papan pencatatan. Hal ini dilakukan agar nantinya uji TVA menjadi reliabel dengan jumlah sampel yang sama besar. Data yang telah dipotong akan menjadi seperti berikut.

Tabel 1.7

Sampel Perusahaan Setelah proporsi

No. Papan Utama No. Papan pengembangan

1 INTERNATIONAL NICKEL INDONESIA 4 SURYAINTI PERMATA

2 BANK CENTRAL ASIA 5 DELTA DUNIA PETROINDO

3 TIMAH (PERSERO) 6 BERLINA

3 Anggota 3 anggota

Total 6 Anggota Sumber: KSEI, BEI, Pojok Bursa ITB (data diolah kembali)

e. Setelah menyeimbangkan jumlah sampel, langkah selanjutnya adalah menentukan proporsi masing-masing strata dengan cara membagi total anggota populasi pada strata, dengan jumlah anggota populasi keseluruhann strata 1 dan strata 2.

Untuk strata 1: 3 6 × 100% = 50% Untuk strata 2: 3 6 × 100% = 50%

f. Menentukan jumlah perusahaan pada masing-masing strata dengan cara mengkalikan proporsi dengan jumlah sampel.

Strata 1 (papan utama): = 50%× 6

= 3 perusahaan

Strata 2 (papan pengembangan): = 50%× 6

= 3 perusahaan

Pengambilan sampel acak berstrata dapat memiliki beberapa keuntungan, salah satunya adalah efisiensi dibandingkan dengan sampling acak sederhana, karena untuk ukuran sampel yang sama kita memperoleh keterwakilan yang lebih baik (Sekaran, 2003)

1.6.3 Metode Analisis data

Metode analisis data adalah sebuah sub-bab yang menggambarkan langkah-langkah yang akan ditempuh untuk menganalisis data penelitian serta

memberikan informasi tentang metode analisis yang akan digunakan apakah kuantitatif dan/atau kualitatif.

Dalam penelitian ini, akan digunakan metode analisis kuantitatif-kualitatif, yaitu analisis yang berbasis pada kerja hitung menghitung dan pengujian terhadap angka, membandingkan angka tersebut, lalu dilakukan interpretasi dari hasil tersebut. Angka yang diolah disebut input, sedangkan hasilnya yang juga berupa angka disebut output.

Adapun langkah-langkah yang akan ditempuh dalam penelitian ini adalah sebagai berikut.

1. Mengumpulkan data perusahaan yang melakukan stock split pada tahun 2008.

2. Mengklasifikasikan papan pencatatan dari perusahaan yang melakukan kebijakan stock split.

3. Menetapkan sampel penelitian 4. Menetapkan periode pengamatan. 5. Menetapkan hipotesis penelitian

6. Mendapatkan data volume perdagangan saham bulanan dan jumlah saham beredar bulanan untuk masing-masing emiten dari 12 bulan sebelum (t – 12) hingga 12 bulan sesudah (t + 12) pelakasanaan split. 7. Menghitung rasio Trading Volume Activity (TVA) masing-masing

emiten dari t - 12 hingga t + 12

8. Menghitung rata-rata TVA masing-masing emiten papan pencatatan utama pada periode sebelum split dan sesudah split.

9. Menghitung rata-rata TVA masing-masing emiten papan pencatatan pengembangan pada periode sebelum split dan sesudah split.

10. Menghitung rata-rata TVA gabungan dari seluruh saham emiten untuk masing-masing papan pencatatan pada periode sebelum split dan sesudah split.

11. Menghitung perubahan rata-rata likuiditas saham sebelum dan sesudah terjadinya peristiwa stock split pada masing-masing papan pencatatan.

12. Melakukan uji prasyarat analisis, yaitu uji normalitas untuk memastikan data yang berdistribusi dalam kondisi normal (Santosa dan ashari, 2005:231) sebagai syarat dari uji statistik parametrik. Apabila hasil uji normalitas menunjukan data berdistribusi normal, maka akan dilakukan uji beda rata-rata. Namun, apabila diketahui distribusi data tidak normal, maka akan menggunakan uji beda rata-rata statistik non parametrik dengan metode Wilcoxon.

13. Melakukan pengujian hipotesis I untuk mengetahui ada/tidaknya perbedaaan likuiditas saham yang signifikan pada waktu sebelum dan sesudah pengumuman split.

14. Melakukan pengujian hipotesis II untuk mengetahui ada/tidaknya perbedaan yang signifikan atas penerapan kebijakan stock split pada papan utama dan papan pengembangan.

15. Melakukan interpretasi dari hasil pengujian mengenai efek kebijakan

stocksplit terhadap likuiditas saham dengan membandingkan perubahan volume perdagangan pada saham yang tercatat di papan utama dengan saham yang tercatat di papan pengembangan.

1.7 Data Penelitian 1.7.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Adapun jenis data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Data perusahaan Go-Public yang melakukan Stock Split pada tahun 2008 berikut papan pencatatannya.

b. Tanggal pengumuman stock split dari masing-masing emiten

c. Data volume perdagangan saham bulanan masing-masing emiten 17 bulan sebelum event date (T-0) dan 17 bulan sesudahnya

d. Data jumlah saham beredar masing-masing emiten 17 bulan sebelum

event date (T-0) dan 17 bulan sesudahnya

1.7.2 Sumber Data

Sumber data penelitian ini adalah data sekunder yang sumbernya diperoleh dari website PT Bursa Efek Indonesia, website Yahoo Finance, website BAPEPAM – LK, Website Kustodian Sentral Efek Indonesia (KSEI), BAPEPAM-LK, serta jurnal-jurnal yang berhubungan dengan penelitian ini.

1.7.3 Teknik Pengumpulan Data

Data-data yang akan digunakan dalam penelitian dikumpulkan dengan metode non – participant observation (telaah dokumen), yaitu dengan mencatat atau menyalin data dari sumber yang mempublikasikan data tersebut, dalam hal ini PT BEI, Yahoo Finance, PT KSEI, dan BAPEPAM – LK dan Indonesia

Capital Market Directory (ICMD).

1.8 Lokasi dan Waktu Penelitian 1.8.1 Lokasi Penelitian

Sehubungan dengan data penelitian yang bersifat sekunder, yakni dengan menggunakan data yang dipublikasikan di media massa maupun di Website, maka penelitian dilakukan terhadap data yang dipublikasikan di website resmi PT Bursa Efek Indonesia, website KSEI, website BAPEPAM-LK, Pojok Bursa Efek Indonesia ITB, serta pada perusahaan jasa sekuritas di kota Bandung.

1.8.2 Waktu Penelitian

Penelitian dimulai sejak bulan Februari 2012 dan selesai pada bulan Juni 2012. Maka waktu yang digunakan untuk menyelesaikan penelitian ini adalah selama kurang lebih empat bulan.