BAB I PENDAHULUAN

I.1 Latar Belakang PermasalahanPenelitian

Adanya harmonisasi standar akuntansi yang akan diterapkan diseluruh Negara yang mengacu kepada International Financial Reporting Standard (IFRS) membuat Dewan Standar Akuntansi Keuangan melakukan penyesuaian atas standar akuntansi di Indonesia, yang sebelumnya mengacu kepada United States Generally Accepted

Accounting Principles (US GAAP). Tujuan harmonisasi Standar ini adalah agar laporan

keuangan di seluruh Negara dapat dibandingkan.

dibandingkan dengan US GAAP yang adalah rule based standard, IFRS merupakan standar yang bersifat principle based dan US GAAP merupakan standar yang berbasiskan aturan. Standar berbasiskan prinsip memungkinkan pembuat laporan keuangan menggunakan professional judgement-nya untuk lebih fokus dalam mencerminkan atau menggambarkan substansi transaksi dan kondisi ekonomi. Disisi lain standar berbasiskan aturan (rules-based standard) berdasarkan Nelson (2002:1) meliputi kriteria yang spesifik, “bright line thresholds”, contoh-contoh, pembatasan ruang lingkup, pengecualian, panduan penerapan, dan sebagainya. American

Accounting Association (AAA) Financial Accounting Standard Committee (2003) juga

memberikan ilustrasi standar yang more-rules dengan pernyataan “annual deprectiation

expense for all assets is to be 10 percent of the original cost of asset until the asset fully depreciated” dan standar yang more principles dengan pernyataan “depreciation expense for the reporting period should reflect the decline in economic value of the asset

Formatted: Space After: 0 pt

Formatted: Header distance from edge: 1.27 cm, Footer distance from edge: 1.27 cm, Different first page header

Formatted: Font: Not Italic

over period”. Mengacu pada konsep inilah dibentuk standar IFRS dengan tujuan

meningkatkan relevansi dan reliabilitas.

Salah satu standar yang berubah karena ada penyesuaian ke IFRS adalah pada standar akuntansi keuangan (SAK) nomor 22 mengenai kombinasi bisnis yang menghapuskan perlakuan amortisasi goodwill. SAK nomor 22 yang terdahulu (1994) mengatur agar goodwill di amortisasi setiap periode selama 5 sampai dengan 20 tahun, bergantung kepada kebijakan perusahaan. Perusahaan akan melaporkan nilai beban amortisasi goodwill yang konsisten setiap periode, dan akan mengurangi saldo goodwill dengan nilai yang sesuai dengan amortisasi-nya. Peraturan untuk melakukan amortisasi ini dihapuskan karena dianggap tidak dapat merefleksikan keadaan ekonomi dan substansi yang sebenarnya.

SAK nomor 22 yang baru (2010) mengatur agar perusahaaan membukukan beban kerugian akibat penurunan nilai atau ‘mengamortisasi’ hanya jika jumlah terpulihkan (recoverable amount) lebih kecil dari jumlah yang tercatat (carrying

amount). Besarnya jumlah kerugian penurunan nilai dapat ditentukan dengan melakukan

uji penurunan nilai paling tidak setahun sekali. Sehingga dengan berlakunya standar ini, tidak ada lagi beban amortisasi yang dilapokan perusahaan dalam laporan keuangannya. Untuk pengaturan mengenai penurunan nilai atas goodwill ini diatur dalam SAK nomor 48 mengenai penurunan nilai aset. Aturan untuk melakukan pengujian penurunan nilai muncul karena dianggap lebih baik dalam merefleksikan substansi transaksi dan kondisi ekonomi yang terjadi serta agar nilai aset yang disajikan di laporan posisi keuangan tetap mencerminkan kewajaran sumber daya ekonomik yang dikuasai oleh entitas sehingga informasi yang disajikan tidak menyesatkan (mislead) para pengguna laporan keuangan dalam melakukan pengambilan keputusan.

Dalam melakukan uji penurunan nilai, setiap langkahnya, dibutuhkan sepenuhnya membutuhkan estiamsi atau diskresioner estimasi manajemen yang sangat besar. Diantaranya untuk menentukan UPK yang dialokasikan goodwill, seberapa goodwill yang dialokasikan dan menentukan besarnya jumlah terpulihkan. Jumlah terpulihkan yang digunakan sebagai pembanding jumlah tercatat adalah yang lebih tinggi antara nilai wajar dikurangi dengan biaya penjualan (fair value less cost to sell) atau nilai pakai (value in use). Kieso et al (2011) menyatakan karena sulitnya menentukan nilai wajar dari Unit Penghasil Kas (UPK) sebagai alat alokasi goodwill, maka manajemen biasanya menggunakan value in use untuk menentukan jumlah terpulihkan dari UPK. Sehingga, dengan hal ini, penentuan jumlah terpulihkan akan bergantung kepada estimasi manajemen dan bukan kepada pihak yang independen.

Apabila nilai terpulihkan goodwill lebih kecil dibandingkan dengan nilai tercatatnya, nilai tercatat atas goodwill tersebut diturunkan sebesar nilai terpulihkan.

Kerugian akibat penurunan nilai akan dilaporkan sebagai beban dalam laporan laba rugi dan akan mengurangi nilai goodwill yang dilaporkan dalam statement of

financial position. Penurunan nilai goodwill yang terjadi sifatnya tetap dan tidak dapat

dipulihkan nilainya atau dengan kata lain goodwill tidak dapat mengalami kenaikan, apabila telah mengalami penurunan nilai.

Oleh karena sifat dari penentuan besarnyapengujian penurunan nilai yang membutuhkan estimasi atau diskresioner manajemen yang sangat besar, hal ini menjadi

accounting choice bagi manajemen untuk menentukan seberapa besar nilai kerugian

penurunan nilai goodwill. Accounting choice ini dapat menjadimembuka celah yang sangat lebar untuk melakukan manajemen laba bagi manajemen yang sifatnya oportunis

(berusaha untuk mendapatkan keuntungan dalam suatu situasi).

Formatted: Font: Italic Formatted: Font: Italic

Ada 3 insentif atau motivasi yang paling banyak menjadi alasan bagi manajemen untuk melakukan manajemen laba menurut Healy dan Wahlen (1999:370) yaitu: penilaian dan harapan pasar modal seperti investor, kontrak yang didasarkan pada angka akuntansi seperti pemberian bonus, dan peraturan pemerintah. Alasan yang kedua terkait dengan teori keagenan. Teori keagenan menurut Godfrey et al (2010:56) yaitu adanya perbedaan kepentingan antara dua pihak, dalam hal ini manajemen dan pemegang saham. Pihak manajemen menginginkan agar diberikan kompensasi yang sebesar-besarnya yang didasarkan pada angka akuntansi. Sehingga untuk mencapai kompensasi yang diinginkan tersebut akan memotivasi manajemen untuk melakukan manajemen laba.

tik.

Berdasarkan penelitian terdahulu dari Jordan dan Clark (2005) dengan perusahaan Fortune 100 di Amerika Serikat sebagai objek penelitian, di tahun adopsi standar goodwill yang baru perusahaan dengan laba operasi yang rendah akan memilih untuk membukukan kerugian penurunan nilai goodwill. Sehingga dari tindakan ini, perusahaan diindikasikan melakukan manajemen laba model big bathmelakukan penurunan nilai goodwill. Manajemen laba big bath dilakukan dengan tujuan dengan tujuan untuk menghindari beban di masa mendatang sehingga di peiode mendatang perusahaan dapat memperoleh laba yang lebih besar. Penemuan penelitian ini didukung penelitian Sevin dan Schroeder (2005) dengan perusahaan di Amerika Serikat sebagai objek (diambil secara acak). Temuan lain dari penelitian Sevin dan Schroeder yaitu perusahaan kecil (nilai aset kurang dari US$450 juta) akan cenderung untuk melakukan manajemen laba model big bath dibandingkan perusahaan besar.

Formatted: Space After: 0 pt

Formatted: Font: Italic Formatted: Font: Italic Formatted: Font: Italic

Ada 3 insentif atau motivasi yang paling banyak menjadi alasan bagi manajemen untuk melakukan manajemen laba menurut Healy dan Wahlen (1999:370) yaitu: penilaian dan harapan pasar modal seperti investor, kontrak yang didasarkan pada angka akuntansi seperti pemberian bonus, dan peraturan pemerintah. Manajemen cenderung akan memperbesar laba dan mengecilkan hutang untuk dua alasan yang pertama. Hal ini dilakukan karena laba merupakan indikator kinerja dari manajemen. Semakin tinggi angka laba yang dilaporkan, semakin baik kinerja dari perusahaan dan akan semakin besar bonus yang diperoleh manajemen.

Untuk tujuan transparansi laporan keuangan, khususnya untuk account goodwill, SAK no. 48 mengatur bahwa perusahaan harus mengungkapkan setiap asumsi, ketentuan, metode pengukuran, dan hal-hal lain yang digunakan dalam melakukan uji penurunan nilai. Hal ini sesuai dengan tujuan IFRS untuk meningkatkan transparansi dan kualitas laporan keuangan khususnya goodwill serta representation faithfulness. Pengungkapan mengenai uji penurunan nilai goodwill tidak hanya sebagai pelaksanaan kepatuhan, tetapi juga sebagai komunikasi utama kepada investor. Pengungkapan atas faktor-faktor yang mempengaruhi kerugian menjadi hal yang sangat penting sebagai bahan pertimbangan investor (Ernst and Young, 2009:3).

Atas dasar dari kedua penelitian ini dan latar belakang yang ada, penulis bermaksud untuk melakukan analisis serupa dengan menjadikan perusahaan yang terdaftar di Bursa Efek Indonesia sebagai objek analisis. Diharapkan dari penelitian ini, penulis dapat mengungkap apakah terdapat indikasi manajemen laba model big bath yang dikaitkan dengan accounting choice atas penerapan PSAK 22 serta menguji tingkat kepatuhan perusahaan dalam mengungkapkan ketentuan perhitungan penurunan nilai atas goodwill.

Berikut ini merupakan rumusan masalah yang dikemukakan:

1. Bagaimana kualitas dan tingkat kepatuhan perusahaan dalam mengungkapkan pengujian penurunan nilai sebagaimana yang diatur oleh sStandar aAkuntansi

kKeuangan nomor 48?

2. Apakah perusahaan yang memiliki membukukan kerugian penurunan nilai goodwill adalah perusahaan dengan laba operasi yang sangat rendah sehingga mengindikasikan dilakukannya manajemen laba big bath?

2. melakukan manajemen laba model big bath charges di tahun adopsi standar goodwill yang baru?

Dengan latar belakang sebagaimana yang telah dijelaskan diatas serta perumusan masalah yang ada maka penelitian ini dibuat dengan judul: “ACCOUNTING CHOICE ATAS PENERAPAN PSAK 22 (REVISI 2010) : ANALISIS KUALITAS PENGUNGKAPAN DAN MANAJEMEN LABA MODEL BIG BATH TERKAIT DENGAN PENURUNAN NILAI GOODWILL”

I.2 Ruang Lingkup Penelitian

Untuk menentukan dengan jelas permasalahan yang akan dibahas dalam penelitian ini, maka ruang lingkup penelitian ini adalah sebagai berikut :

1. Goodwill yang dibahas disini adalah goodwill yang diperoleh dari kombinasi bisnis, dan bukan internally created goodwill.

2. Standar Akuntansi Keuangan yang terkait dengan penelitian ini adalah SAK nomor 22 paragraf 66dan SAK nomor 48, yang membahas mengenai perlakuan untuk goodwill dan uji penurunan nilai goodwill.

3. Pengungkapan yang dianalisis adalah pengungkapan yang terkait dengan dasar untuk menentukan atau menghitung penurunan nilai berdasarkan SAK No. 48 paragraf 129

Formatted: Space After: 0 pt

Formatted: List Paragraph, Numbered + Level: 1 + Numbering Style: 1, 2, 3, … + Start at: 1 + Alignment: Left + Aligned at: 0 cm + Indent at: 0.63 cm

Formatted: Font: Italic

Formatted: Font: Times New Roman, 12 pt Formatted: Space After: 0 pt

Formatted: Font: Italic

Formatted: Font: Italic Formatted: Font: Italic

I.3 Tujuan dan Manfaat Penelitian I.3.1 Tujuan Penelitian

Tujuan dengan adanya penelitian ini yaitu:

1. Menganalisis tingkat kepatuhan perusahaan dalam mengungkapkan dasar perhitungan penurunan nilai goodwill.

1.2. Membandingkan kualitas pengungkapan dan tingkat kepatuhan perusahaan di Australia, New Zealand, dan Indonesia dalam mengungkapkan uji penurunan nilai goodwill

3. Menganalisis apakah perusahaan di Indonesia melakukan manajemen laba model big bath terkait dengan penerapan uji penurunan nilai goodwill Menganalisis apakah perusahaan yang membukukan kerugian penurunan nilai goodwill - sebagai upaya manajemen laba dalam bentuk income decreasing (penurunan laba) - adalah perusahaan dengan laba operasi yang rendah.

2.4. Mengidentifikasi jenis manajemen laba yang dilakukan perusahaan yang membukukan kerugian penurunan nilai goodwill

I.3.2 Manfaat Penelitian

Manfaat yang diperoleh dalam penelitian ini adalah sebagai berikut :

1. Bagi literatur, penelitian ini diharapkan menjadi masukan mengenai adanya indikasi manajemen laba yang terkait dengan penerapan standar yang baru dan menambah referensi mengenai model manajemen laba yang dapat dilakukan manajemen terkait dengan penurunan nilai goodwill.

Formatted: Space After: 0 pt

Formatted: Font: Italic

Formatted: Font: Italic Formatted: Font: Italic Formatted: Font: Bold

Formatted: Font: Italic

2. Bagi Regulator atau pembuat kebijakan, penelitian ini diharapkan dapat memberikan referensi mengenai tingkat kepatuhan perusahaan dalam mengungkapkan goodwill dan perhitungan penurunan nilai.serta kesiapan perusahaan-perusahaan di Indonesia dalam mengadopsi IFRS.

3. Bagi Investor, yaitu sebagai bahan masukan untuk menganalisis laporan keuangan terutama atas laba dan saldo goodwill yang dilaporkan perusahaan. Penelitian ini memberikan informasi kepada investor untuk melakukan analisis dengan lebih mendalam pada laba, yang mungkin saja mengindikasikan adanya abnormal profit serta memberikan informasi mengenai kemungkinan kesalahan pelaporan saldo goodwill,

dimana karena goodwill adalah account yang menjadi indikator kinerja entitas anak

perusahaan.

I.4 Ringkasan Metodologi Penelitian

1. Jenis riset adalah riset pengujian hipotesis dan riset eksploratoria 2. Risetnya adalah riset deskriptif

3. Dimensi waktu risetnya adalah melibatkan satu waktu tertentu dan banyak sample (pooled data). Dalam hal ini laporan keuangan tahun 2011 dipakai sebagai objek analisis

4. Metode Pengumpulan datanya adalah tidak langsung, berupa data laporan keuangan

5. Lingkungan risetnya adalah lingkungan riil

6. Unit analisisnya adalah beberapa perusahaan di pasar modal Indonesia

Penelitian ini akan terbagi dalam lima bab yang akan membahas secara sistematis mengenai tingkat kepatuhan perusahaan dalam mengungkapkan dasar penurunan nilai goodwill dan analisis manajemen laba terkait dengan penerapan standar akuntasi goodwill yang baru. Sistematika pembahasan penelitian ini secara garis besar adalah sebagai berikut:

BAB I PENDAHULUAN

Bab ini memberikan gambaran singkat mengenai latar belakang penelitian, permasalahan, ruang lingkup penelitian, tujuan dan manfaat penelitian, metodologi penelitian dan sistematika pembahasan

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Bab ini merupakan kajian teoritis mengenai accounting choice, insentif pemilihan accounting choice, goodwill, SAK nomor 22 yang mengatur mengenai kombinasi bisnis, SAK nomor 48 (revisi 2009) yang mengatur mengenai penurunan nilai aset, definisi manajemen laba, cara-cara melakukan manajemen laba dan motivasi manajemen untuk melakukan manajemen laba

BAB III OBJEK DAN DESAIN PENELITIAN

Bab ini menguraikan kriteria penentuan sampel, teknik pengumpulan data, daftar perusahaan yang dijadikan sampel, variabel yang digunakan untuk menganalisis dan metode analisis data.

Bab ini terdiri atas 3 bagian besar yaitu analisis deskriptif mengenai objek penelitian, analisis kualitas pengungkapan penurunan nilai

goodwilgoodwill, perbandingan antara kualitas pengungkapan perusahaan di Indonesia dan perusahaan di New Zealand dan Australial, dan analisis

manajemen laba. model big bath.

BAB V SIMPULAN DAN SARAN

Bab ini berisi tentang ringkasan dan kesimpulan yang diperoleh dari hasil penelitian, keterbatasan penelitian, serta masukan bagi penelitian selanjutnya

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

II.1.1 Definisi dan Ruang Lingkup Accounting choice

Mengacu kepada definisi dari Fields et al. (2001:2) accounting choice secara luas adalah setiap keputusan atas sebuah pilihan, yang tujuan utama adalah untuk mempengaruhi (baik dalam bentuknya maupun isinya) output – dalam bentuk laporan keuangan dari system akuntansi dengan cara tertentu, tidak hanya mencakup kesesuaian laporan keuangan dengan prinsip akuntansi yang berlaku tetapi juga terkait dengan

pelaporan pajak. Accounting choice dapat juga dalam beberapa hal misalnya pilihan untuk melakukan tingkat pengungkapan laporan keuangan perusahaan, pilihan untuk membentuk suatu transaksi sehingga memenuhi syarat sebagai sewa operasi, ataupun pilihan atas waktu untuk mengadopsi standar yang baru,

Accounting choice dapat diperluas menjadi beberapa dimensi. Yang pertama adalah dari segi nature of decision maker. Dalam dimensi ini accounting choice tidak hanya menjadi pilihan kepada para manajer tetapi juga kepada auditor dan komite audit misalnya bagaimana auditor memilih ketika diperhadapkan dengan pilihan atas transaksi akuntansi yang ambigu atau membingungkan. Yang kedua adalah dari segi nature of the choice. Dimensi ini mencakup: pilihan antara 2 peraturan yang seimbang antara 1 pilihan dengan pilihan lainnya misalnya atas pemilihan asumsi biaya metode FIFO atau average, judgement dan estimasi yang dibutuhkan untuk menerapkan standar akuntansi misalnya judgement atas uncollectible account receivable atau estimasi atas umur manfaat aset, dan dapat pula dalam bentuk keputusan untuk melakukan pengungkapan (seberapa banyak yang diungkap, apa yang harus diungkap) serta yang terakhir dalam definisi ini adalah keputusan untuk menetapkan waktu atas suatu peristiwa misalnya penerapan awal atas standar akuntansi yang baru atau penundaan penerapan. Dimensi yang ketiga adalah dalam pengaruhnya kepada laba perusahaan apakah atas accounting choice tersebut berpengaruh kepada laba secara langsung atau short term period-hanya dalam satu periode saja ataukah long-term period, misalnya pengklasifikasian biaya penjualan produk sebagai biaya produk hanya berakibat kepada laba pada satu periode saja. Berbeda halnya dengan penentuan umur ekonomis aset, kesalahan dalam penentuan umur ekonomis aset akan mempengaruhi laba perusahaan sepanjang umur aset tersebut.

Berdasarkan tiga kategori accounting choice diatas, maka atas standar goodwill yang baru maka manajemen diperhadapkan dengan pilihan diantaranya keputusan untuk melakukan penurunan nilai, membebankan kerugian akibat penurunan nilai, dan melaporkan kerugian akibat penurunan nilai.

II.1.2 Motivasi Pemilihan Accounting Choice

Motivasi manajemen untuk memilih suatu accounting choice menurut Field et al (2001:5) terbagi dalam 3 kategori yaitu :

1. Contracting. Adanya kelemahan pasar muncul dari adanya agency costs – yaitu biaya yang dikeluarkan karena adanya masalah yang muncul seperti konflik kepentingan antara pemegang saham dan manajemen. Shareholders menginginkan agar manajemen mengoperasikan perusahaan untuk meningkatkan nilai shareholder. Disisi yang lain, manajemen berupaya untuk menjalankan perusahaan dalam rangka memaksimalkan kekayaannya, yang mungkin tidak sejalan dengan kepentingan shareholders. Accounting choice diharapkan dapat mempengaruhi perjanjian kontraktual seperti kompensasi bagi manajemen eksekutif atau puncak dan perjanjian hutang.

2. Kategori yang kedua yaitu untuk mempengaruhi nilai aset. Hal ini timbul karena adanya ketidakseimbangan dalam informasi. Accounting choice memberikan mekanisme bagi pihak insiders, yang memiliki informasi lebih baik memberikan informasi yang tidak benar kepada pihak yang kurang memiliki informasi mengenai waktu, besaran atau tingkat serta resiko aliran arus kas masa depan

3. Mempengaruhi pihak eksternal, yaitu dengan adanya pemilihan accounting choice tertentu, laporan keuangan diharapkan dapat mempengaruhi keputusan pihak-pihak seperti bagian pajak, supplier, pesaing, dan lain-lain

II.1.3 Prinsip Full Disclosure

Pelaporan kinerja perusahaan adalah suatu hal yang sangat penting dan merupakan bentuk tanggung jawab manajemen kepada para stakeholder-nya. Menurut Kieso et al (2011:1515) Pelaporan diperlukan karena:

1. Accounting digunakan sebagai alat pengendalian dan pengawasan

Seorang analis menyatakan bahwa “It’s never a good sign when you reduce transparency . . . It’s a sign of weakness.”Pasar . Sehingga dengan alasan ini, pelaporan keuangan perusahaan adalah suatu hal yang mutlak harus dipatuhi.

II.1.4 Earning Management

Accounting choice dapat menjadi alat bagi manajemen untuk melakukan manajemen laba, walaupun tidak semuanya seperti itu. Kesamaan keduanya adalah dapat dipakai oleh manajemen untuk mencapai suatu tujuan tertentu. Manajemen laba didefinisikan sebagai penggunaan judgement dalam pelaporan keuangan dan pengaturan atau penyusunan transaksi untuk mengubah laporan keuangan dengan tujuan mempengaruhi persepsi atau pemikiran stakeholders mengenai kinerja ekonomi perusahaan dan atau mempengaruhi hasil/outcome yang bergantung kepada ‘angka laba yang dilaporkan’, Healy and Wahlen (1999:368). Stock Exchange Commission (SEC) Chairman Levitt (1998) menyatakan bahwa bahkan dalam ruang lingkup standar akuntansi yang diperbolehkan manajemen laba berpotensi untuk terjadi. Keleluasaan untuk bergerak atau menentukan suatu akuntansi dapat menjaga suatu bisnis sejalan dengan inovasi yang ada. Pelanggaran dalam bentuk manajemen laba terjadi ketika penyusun laporan keuangan menyalahgunakan ‘keleluasaan’ ini untuk mengelabui dan mengaburkan volatilitas dalam kinerja keuangan perusahaan. PCAOB (2003) menjelaskan bahwa manajemen laba mencakup seluruh tindakan manajerial yang sah

Formatted: Font: Not Bold, Italic Formatted: Font: Not Bold Formatted: Font: Not Bold Formatted: Font: Not Bold

secara standar maupun yang tidak sah. Seringkali, manajemen laba diwujudkan dalam bentuk conservatism yang terlalu berlebihan atau optimism yang terlalu berlebihan. Riahi dan Belkaoui (2004:163) dalam bukunya Accounting Theory 5th edition menyatakan bahwa manajemen laba adalah potensi penggunaan akrual manajemen dengan maksud untuk mendapatkan keuntungan tertentu. Hubungan berikut ini dipakai untuk menjelaskan manajemen laba sebagai akrual manajemen.

Total Akrual = Laba yang dilaporkan – Arus kas dari hasil operasi Total Akrual = Non-discretionary accruals + Discretionary Accrual

Laba seringkali dipakai sebagai ukuran untuk menilai kinerja perusahaan, atau ditilik lebih dalam menjadi ukuran kinerja manajer. Profitabilitas yang diukur dari laba perusahaan, mencerminkan bagaimana kemampuan suatu perusahaan beroperasi dan kemampuan perusahaan untuk mengoptimalkan penggunaan aset perusahaan untuk menciptakan pendapatan. Pentingnya pelaporan jumlah laba bagi perusahaan, menjadi insentif bagi penyusun laporan keuangan untuk mencapai angka laba tertentu.

Subramanyam (1996) membagi laba menjadi 3 komponen yaitu : 1. Arus kas dari hasil operasi

2. Non-discretionary accrual, dan 3. Discretionary accrual

Berdasarkan definisi dari Cambridge Business English Dictionary dalam websitenya http://dictionary.cambridge.org discretion (noun) diartikan sebagai “the right to choose something or to choose to do something, according to what seems most suitable in a particular situation”. Sedangkan discretionary (adjective) diartikan sebagai “allowed or decided according to what is considered suitable in a particular situation”. Diterjemahkan dengan bebas pengertian kata discretion dan kata discretionary ini adalah

hak untuk memilih sesuatu, atau memilih untuk melakukan sesuatu, sesuai dengan apa yang terlihat paling sesuai dengan suatu kondisi tertentu.

Dalam penjelasannya mengenai akrual,Teoh et al. (1998) membagi akrual menjadi 2 kategori yaitu berdasarkan periode waktu dan kendali managerial. Akrual yang dikategorikan berdasarkan waktu terdiri atas :

1. Current accrual, yaitu penyesuaian yang melibatkan aset jangka pendek dan liabilitas yang menunjang kegiatan operasi perusahaan sehari-hari. Contohnya adalah dengan mempercepat pengakuan pendapatan dari penjualan kredit (sebelum kas diterima), atau dengan menunda pengakuan beban setelah ada pembayaran kas

2. Long-term Accrual, adalah penyesuaian yang melibatkan long-term net assets. Akrual jenis ini dapat dilakukan dengan misalnya memperlambat atau memperpanjang umur depresiasi aset, mengakui unrealized gain, atau menurunkan pajak yang ditangguhkan.

Sedangkan akrual yang dikategorikan berdasarkan kendali managerial terdiri atas: 1. Discretionary accrual adalah akrual yang terbentuk atas perkiraan-perkiraan dan

kebijakan manajemen.

2. Non-Discretionary accrual adalah perubahan yang terjadi diluar kendali manajemen.

Akrual pada intinya adalah selisih kas dengan laba. Pada umumnya, akrual memiliki jumlah yang relatif tetap setiap tahunnya, karena akrual merupakan produk akuntansi yang terkait dengan kebijakan akuntansi yang tidak berubah. Sehingga, perubahan total akrual dianggap sebagai hal yang tidak normal. Sumber perubahan nilai total akrual berasal dari discretionary accrual

Teknik Manajemen Laba

5 teknik manajemen laba menurut Levitt (1998:14) yaitu: 1. “Big bath charges”

Teori big bath menyatakan bahwa di tahun perusahaan memperoleh laba yang sangat rendah atau negatif, perusahaan justru akan membebankan beban yang lebih besar lagi ditahun tersebut agar laba semakin kecil. Tujuannya untuk mengurangi beban di masa mendatang. Manajemen laba model ini dilakukan karena investor akan memberikan respons yang sama ketika perusahaan mengalami kerugian yang besar ataupun kerugian yang kecil.

2. Creative acquisition accounting

Beban untuk melakukan akuisisi perusahaan lain diakui sebagai beban in-process research and development sehingga disuatu waktu tertentu di masa mendatang, perusahaan dapat menghapuskan beban ini.

3. “Cookie jar” reserves

Adalah teknik manajemen laba yang dilakukan dengan memperbesar jumlah retur penjualan atau beban garansi di tahun ketika perusahaan memperoleh laba yang besar dan kemudian menggunakan retur dan beban tersebut ketika perusahaan memperoleh laba yang kecil atau negatif.

4. Abusing Materiality concept

Adalah tindakan yang dengan sengaja mencatat kesalahan atau mengabaikan kesalahan pada laporan keuangan dengan keyakinan bahwa kesalahan tersebut tidak mempengaruhi laporan keuangan dengan signifikan.

Hal ini dilakukan dengan mengakui pendapatan sebelum perusahaan memiliki hak untuk mengakui pendapatan tersebut.

II.1.4 Metode manajemen laba

Dalam melakukan manajemen laba, metode yang biasanya dilakukan oleh manajemen yaitu sebagai berikut :

1. Pemilihan metode akuntansi

Pemilihan metode akuntansi akan mempengaruhi kapan perusahaan mengakui pendapatan atau beban. Misalnya, untuk perusahaan konstruksi perusahaan dapat menggunakan percentage of completion method atau cost recovery, yang didasarkan apakah perusahaan dapat mengestimasi dengan handal biaya yang akan dikeluarkan. Dengan percentage of completion method, perusahaan mengakui jumlah pendapatan dan laba kotor seiring dengan persentase selesainya, akan tetapi dengan cost recovery method, laba kotor hanya diakui ketika suatu proyek selesai dilaksanakan. Hal ini mempengaruhi jumlah yang akan diperoleh perusahaan.

2. Penerapan metode akuntansi

Setelah memilih metode akuntansi dan menentukan nilai estimasi akuntansi sesuai dengan kepentingannya. Upaya ini bisa dilakukan dengan mengelola dan mengatur labanya agar lebih tinggi (income increasing), merendahkan laba dari laba yang sesungguhnya (income decreasing), dan mengatur labanya relatif merata selama beberapa periode (income smoothing)

3. Waktu penerapan metode akuntansi

Manajer juga memiliki kebebasan untuk menentukan kebijakan kapan dan bagaimana suatu transaksi dan atau suatu peristiwa diakui sebagai transaksi akuntansi yang diungkapkan dalam laporan keuangan. Seperti kebijakan kapan aset

yang rusak harus dihapus dalam pembukuan atau dengan cara mengubah transaksi penjualan dari metode FOB Destination ke metode FOB Shipping point yang akan membuat pendapatan lebih tinggi untuk periode yang bersangkutan.

4. Pemilihan waktu

Manajer dapat memutuskan mempercepat atau memperlambat pengiriman barang dagangan kepada konsumen untuk mempengaruhi pendapatan terakhir dan manajer dapat memutuskan mengubah jadwal kompensasinya untuk mempengaruhi biaya kompensasi diakui sebagai laba.

II.1.5 Motivasi/Insentif/Dorongan melakukan manajemen laba

Berdasarkan Healy dan Wahlen (1999) beberapa dorongan untuk melakukan manajemen laba diantaranya adalah :

1. Ekspektasi atau penilaian pasar

Penggunaan informasi akuntansi oleh investor atau analis keuangan untuk menentukan nilai saham perusahaan menjadi dorongan bagi perusahaan untuk mencapai tingkat laba tertentu. Tujuannya untuk mempengaruhi kinerja harga pasar saham jangka pendek. Selain itu insentif karena pasar dapat berupa adanya penawaran saham, pembelian saham oleh perusahaan, kompensasi manajemen berupa saham.

2. Adanya perjanjian untuk mencapai angka akuntansi tertentu

Data akuntansi digunakan untuk mengawasi dan mengatur kontrak antara perusahaan dan stakeholders. Misalnya perjanjian hutang antara perusahaan dengan kreditor dapat mendorong dilakukannya manajemen laba oleh manajemen. Atau dapat pula berupa pemberian bonus atau penghargaan kepada

manajemen puncak yang didasarkan pada angka laba yang dilaporkan atau ukuran kinerja akuntansi lainnya.

II.1.6 Goodwill dan Standar Akuntansi Keuangan Nomor 22

Beams, et al (2009:28) mendefinisikan goodwill sebagai “the excess of the investment cost over the fair value of assets received”. Secara teoritis, goodwill merupakan nilai sekarang dari laba masa depan yang di proyeksikan perusahaan yang bergabung (perusahaan yang mengakuisisi dan perusahaan yang diakuisisi). Mengestimasi goodwill membutuhkan spekulasi, sehingga jumlah yang dapat dikapitalisasi sebagai goodwill adalah porsi yang tersisa dari harga beli setelah seluruh aset dan liabilitas baik yang tangible maupun yang intangible telah dinilai. Kesalahan dalam penilaian nilai wajar aset maupun liabilitas akan berpengaruh kepada jumlah yang dikapitalisasi sebagai goodwill. Davis, M (1992) mereferensikan goodwill sebagai “the most intangible of the intangibles”. Accounting Standard Committee, dalam discussion paper – nya “Accounting for Goodwill” menjelaskan bahwa, walaupun goodwill tersebut intangible, goodwill adalah nyata dan benar-benar ada dalam bisnis perusahaan, dapat dihitung dan dibeli hanya ketika ada kejadian akuisisi perusahaan.

Penggolongan goodwill sebagai aset menjadi perdebatan dalam banyak pihak, akan tetapi Financial Accounting Standard Board (FASB) Concept Statement No.6 – yang dikutip dari jurnal Johnson dan Petrone (1999:5) menjelaskan bahwa: “Assets are probable future economic benefits obtained or controlled by a particular entity as a result of past transactions or events [paragraph 25, footnote reference omitted)”. Concept statement no. 6 kemudian menjelaskan bahwa aset terdiri atas 3 karakteristik:

Formatted: Left, Indent: Left: 1.27 cm, Space After: 0 pt, Don't add space between paragraphs of the same style Formatted: Space After: 0 pt

(a) it embodies a probable future benefit that involves a capacity, singly or in combination with other assets, to contribute directly or indirectly to future net cash inflows, (b) a particular entity can obtain the benefit and control others’ access to it, and (c) the transaction or other event giving rise to the entity’s right to or control of the benefit has already occurred. [paragraph 26]

a. Future economic benefit (manfaat ekonomi masa depan)

Seperti yang tertuang dalam concept statement no.6: “Future economic benefit is the essence of an asset … An asset has the capacity to serve the entity by being exchanged for something else of value to the entity, by being used to produce something of value to the entity, or by being used to settle its liabilities”. Johnson dan Petrone (1999) menjelaskan bahwa, goodwill tidak dapat dipertukarkan dengan sesuatu yang ada nilainya kepada entitas atau digunakan untuk menyelesaikan liabilitas. Akan tetapi, goodwill dapat digunakan untuk menghasilkan sesuatu yang menghasilkan nilai kepada entitas, yaitu aliran kas masuk bersih masa depan. Walaupun kekurangan kapasitas singly (satu demi satu) untuk berkontribusi secara langsung kepada perusahaan, goodwill memiliki kapasitas dalam kombinasinya dengan aset-aset yang lain untuk berkontribusi secara tidak langsung

b. Control (kendali)

Kendali atas goodwill ditunjukkan dengan adanya kepemilikan pihak pengakuisisi atas kepemilikan kepentingan keuangan atas entitas yang diakuisisi (acquiree)

c. Past transaction or event (peristiwa atau kejadian di masa lalu)

Kejadian masa lampau yang menunjukkan adanya goodwill yaitu transaksi ketika adanya pemerolehan kepentingan keuangan oleh pihak pengakuisisi, yang disebut sebagai akuisisi.

SFAS 142 FASB menyatakan secara implisit bahwa dasar pengukuran yang baru untuk goodwill bertujuan untuk (1) memberikan penilaian goodwill yang lebih baik

dalam balance sheet (2) menghilangkan penentuan amortisasi yang sifatnya arbitrer (3) Memberikan pemahaman yang lebih baik kepada pengguna laporan keuangan mengenai kinerja dari perusahaan yang diakuisisi sehingga kemampuan untuk memprediksikan kemampuan menciptakan laba perusahaan dan arus kas di masa depan lebih baik.

Berikut adalah kutipan langsung dari Standar Akuntansi Keuangan nomor 22 paragraf 24 yang mengatur mengenai goodwill yang diperoleh sebelum 1 januari 2011:

“Entitas menerapkan pernyataan ini secara prospektif untuk goodwill yang diperoleh dari kombinasi bisnis yang tanggal akuisisinya sebelum 1 Januari 2011. Oleh karena itu, entitas

a. menghentikan amortisasi goodwill sejak awal periode tahun buku yang dimulai pada atau setelah 1 Januari 2011;

b. mengeliminasi jumlah tercatat yang terkait dengan akumulasi amortisasi sehubungan penurunan goodwill pada awal periode tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2011 ; dan

c. melakukan uji penurunan nilai atas goodwill sesuai dengan PSAK 48 (revisi 2009): Penurunan Nilai Aset sejak awal periode tahun buku yang dimulai pada atau setelah 1 Januari 2011.”

Dan untuk goodwill negatif yang diakui sebelumnya

“Pada awal periode tahun buku yang dimulai pada atau setelah 1 Januari 2011 yang berasal dari kombinasi bisnis yang tanggal akuisisinya sebelum 1 Januari 2011, jumlah tercatat goodwill negatif dihentikan pengakuannya dengan melakukan penyesuaian terhadap saldo laba awal periode tahun buku yang dimulai pada atau setelah 1 Januari 2011.”

II.1.7 Standar Akuntansi Keuangan Nomor 48 (Revisi 2009)

SAK nomor 48 paragraf 80-81 mengatur mengenai pengujian penurunan nilai untuk:

“80. Untuk tujuan uji penurunan nilai, goodwill yang diperoleh dalam kombinasi bisnis sejak tanggal akuisisi dialokasikan pada setiap unit penghasil kas pihak pengakuisisi, (atau kelompok unit penghasil kas) yang diharapkan memberikan manfaat dari sinergi kombinasi bisnis tersebut, terlepas apakah aset atau liabilitas lain dari pihak yang diakuisisi ditempat dalam unit atau kelompok unit tersebut. Setiap unit atau kelompok unit yang memperoleh alokasi goodwill:

(a) Menunjukkan tingkat terendah dalam entitas yang goodwill-nya dipantau

untuk tujuan manajemen internal

(b) Tidak lebih besar dari segmen operasi yang ditentukan sesuai dengan PSAK 5 (revisi 2009): Segmen Operasi

81. Goodwill yang diakui dalam kombinasi bisnis merupakan aset yang mewakili manfaat ekonomi masa depan yang timbul dari aset lain yang diperoleh dalam kombinasi bisnis yang tidak teridentifikasi secara individual dan diakui secara terpisah. Goodwill tidak menghasilkan arus kas secara independen dari aset atau kelompok aset lain, dan seringkali berkontribus kepada arus kas dari beragam unit penghasil kas.”

Segmen operasi berdasarkan SAK no. 5 (revisi 2009) adalah “suatu komponen dari entitas:

(a) Yang terlibat dalam aktivitas bisnis yang mana memperoleh pendapatan dan menimbulkan beban (termasuk pendapatan dan beban terkait dengan transaksi dengan komponen lain dari entitas yang sama);

(b) Hasil operasinya dikaji ulang secara reguler oleh pengambil keputusan operasional untuk membuat keputusan tentang sumber daya yang dialokasikan pada segmen tersebut dan menilai kinerjanya; dan

(c) Tersedia informasi keuangan yang dapat dipisahkan.”

SAK nomor 48 mengatur hal-hal berikut yang harus diungkapkan mengenai penurunan nilai goodwill, terlepas dari goodwill tersebut mengalami penurunan nilai atau tidak:

“Estimasi yang Digunakan Untuk Mengukur Jumlah Terpulihkan Dari Unit Penghasil Kas Mengandung Goodwill Atau Aset Tidak Berwujud Dengan Masa Manfaat Tidak Terbatas

129. Entitas mengungkapkan informasi yang disyaratkan oleh (a)-(f) untuk setiap unit penghasil kas (kelompok dari unit) untuk mana jumlah tercatat dari

goodwill atau aset tidak berwujud dengan masa manfaat tidak

terbatasdialokasikan ke unit itu (kelompok unit) adalah signifikandibandingkan dengan total jumlah tercatat goodwill atau asset tidak berwujud dengan masa manfaat yang tidak terbatas dari entitas:

1.jumlah tercatat goodwill dialokasikan ke unit (kelompok dari unit).

2.jumlah tercatat aset tidak berwujud dengan masa manfaat tidak terbatas dialokasikan ke unit (kelompok dari unit).

3.dasar dari jumlah terpulihkan dari unit ditentukan (yaitu nilai pakai atau nilai wajar dikurangi biaya untuk menjual).

4.jika jumlah terpulihkan dari unit (kelompok unit) didasarkan atas nilai pakai:

i. suatu uraian dari setiap asumsi utama yang digunakan sebagai dasar oleh manajemen dalam proyeksi arus kasnya untuk periode yang dicakup oleh anggaran/prakiraan terkini. Asumsi utama adalah hal-hal yang sangat berpengaruh terhadap jumlah terpulihkan unit (kelompok unit).

ii. suatu gambaran pendekatan manajemen untuk menetapkan nilai yang ditentukan untuk setiap asumsi utama, apakah nilai-nilai tersebut menggambarkan pengalaman masa lalu, jika sesuai, konsisten dengan sumber informasi dari luar, dan, jika tidak, bagaimana dan mengapa hal tersebut berbeda dari pengalaman masa lalu atau sumber informasi dari luar.

iii. periode yang mana manajemen telah memproyeksikan arus kas yang didasarkan pada anggaran/ramalan keuangan yang disetujui manajemen dan, ketika periode lebih dari lima tahun digunakan untuk suatu unit penghasil kas (kelompok dari unit), suatu penjelasan dibutuhkan mengapa periode yang lebih lama dijustifikasi.

iv. tingkat pertumbuhan yang digunakan untuk mengekstrapolasi proyeksi arus kas diluar periode yang dicakup oleh anggaran/prakiraan terkini, dan suatu justifikasi untuk menggunakan tingkat pertumbuhan yang melebihi tingkat pertumbuhan rata-rata jangka panjang untuk produk, industri, atau negara di tempat entitas beroperasi, atau untuk pasar dimana unit (kelompok unit) tersebut didedikasikan.

5. jika jumlah terpulihkan unit (kelompok unit) didasarkan pada nilai wajar dikurangi biaya untuk menjual, metodologi yang digunakan untuk menentukan nilai wajar dikurangi biaya untuk menjual. Jika nilai wajar dikurangi biaya untuk menjual tidak ditentukan dengan menggunakan harga pasar yang dapat diobservasi untuk unit (kelompok dari unit), informasi berikut juga harus diungkapkan:

i. Penjelasan dari setiap asumsi utama yang digunakan sebagai dasar oleh manajemen dalam penentuan nilai wajarnya dikurangi biaya untuk menjual. Asumsi utama adalah hal-hal yang sangat berpengaruh terhadap jumlah terpulihkan unit (kelompok unit).

ii. Penjelasan dari pendekatan manajemen dalam menetapkan nilai-nilai yang dipakai untuk setiap asumsi utama, apakah nilai-niai itu mencerminkan pengalaman masa lalu atau, jika sesuai, apakah konsisten dengan informasi yang bersumber dari luar, dan, jika tidak, bagaimana dan mengapa hal itu berbeda dari pengalaman masa lalu atau informasi yang bersumber dari luar. Jika nilai wajar dikurangi biaya untuk menjual ditentukan dengan menggunakan proyeksi arus kas terdiskonto, informasi berikut juga diungkapkan:

iii. periode arus kas yang diproyeksikan manajemen

iv. tingkat pertumbuhan yang digunakan untuk mengekstrapolasi proyeksi arus kas

v. tingkat diskonto yang diterapkan untuk proyeksi arus kas

6. jika suatu kemungkinan perubahan (yang beralasan) dalam asumsi utama yang digunakan sebagai dasar oleh manajemen dalam penentuan jumlah terpulihkan unit (kelompok unit) akan menyebabkan jumlah tercatat unit (kelompok unit) melebihi jumlah terpulihkan:

i.jumlah yang mana dari jumlah terpulihkan unit (kelompok unit) melebihi jumlah tercatatnya.

ii.nilai yang dipergunakan dalam asumsi utama.

iii.jumlah yang mana nilai yang ditetapkan ke asumsi utama harus berubah, setelah memperhitungkan setiap konsekuensi yang diakibatkan oleh perubahan itu pada variabel lain (yang digunakan untuk mengukur jumlah terpulihkan),

agar jumlah terpulihkan dari unit (kelompok unit) menjadi sama dengan jumlah tercatatnya.”

penelitian sebelumnya yang membahas mengenai kualitas pengungkapan penurunan nilai goodwill

Jordan dan Clark (2004) dalam jurnalnya “Big Bath Earnings Management: The Case Of Goodwill Impairment Under SFAS No. 142” meneliti mengenai adanya manajemen laba model big bath yang terkait dengan penerapan uji penurunan nilai goodwill perusahaan Fortune 100 di Amerika Serikat.

Penelitian ini menggunakan nilai return on asset (ROA) dan return on equity (ROE) sebagai indikator perusahaan melakukan manajemen laba model big bath. Laba yang digunakan dalam perhitungan ROA dan ROE adalah laba dari hasil operasi (laba yang tidak termasuk kerugian akibat penurunan nilai goodwill dan beban atau pendapatan lainnya yang bukan dari kegiatan usaha).

Hipotesanya adalah perusahaan dengan laba operasi yang rendah atau rugi di tahun 2002 (tahun adopsi standar goodwill yang baru) akan memilih untuk melakukan penurunan nilai atas goodwill. Akibatnya perusahaan akan mengalami kerugian yang lebih besar atau laba yang semakin rendah. Tindakan ini dilakukan untuk menghindari adanya beban yang muncul dari aset (goodwill) di masa mendatang. Penelitian ini menguji apakah terdapat perbedaaan yang signifikan dalam laba operasi antara perusahaan yang membukukan kerugian penurunan nilai goodwill dan perusahaan yang tidak.

Hasil penelitian ini mendukung teori manajemen laba model big bath. Perusahaan yang memiliki laba operasi rendah atau negatif di tahun adopsi standar goodwill yang baru akan menggunakan kesempatan ini untuk mengecilkan laba dengan

Formatted: Space After: 0 pt Formatted: Font: Italic Formatted: Font: Not Bold

Formatted: Font: Italic Formatted: Font: Italic Formatted: Font: Italic

Formatted: Font: Italic Formatted: Font: Italic

Formatted: Font: Italic

membebankan kerugian penurunan nilai. Tindakan ini terlihat dari perbedaan yang signifikan antara perusahaan yang melaporkan kerugian penurunan nilai dan yang tidak dalam laba operasinya.

Sevin dan Schroeder (2005) melakukan penelitian yang serupa dan memperoleh hasil yang sama seperti penelitian Jordan dan Clark. Hasil penelitian ini menguatkan teori manajemen laba model big bath yang ada. Penelitian ini mengambil sampel secara acak perusahaan-perusahaan di Amerika Serikat. Temuan lain dari penelitian ini yaitu perusahaan kecil (dengan nilai total aset kurang dari US$450 juta) akan lebih berpotensi untuk melakukan manajemen laba dibandingkan dengan perusahaan besar. Hal ini terjadi karena perusahaan kecil memiliki persentase goodwill per total aset yang lebih besar dibandingkan perusahaan besar. Sehingga, dampak dari kerugian penurunan nilai terhadap laba perusahaan akan sangat signifikan.

Berbagai penelitian menemukan bahwa manajemen laba model big bath tidak hanya sekedar teori tetapi suatu praktek nyata yang dilakukan manajemen, diantaranya penelitian Walsh et al (1991). Penelitian ini berfokus pada extraordinary items pada perusahaan yang melaporkan laba atau rugi yang sangat besar. Hasil penelitian ini menunjukkan bahwa terdapat korelasi yang sangat kuat antara discretionary loss yang dilaporkan sebagai extraordinary item dengan tingkat laba(rugi) yang diperoleh perusahaan. Perusahaan dengan laba yang rendah di suatu tahun operasi akan rentan untuk membebankan discretionary losses sebagai extraordinary items. Disisi yang lain, perusahaan dengan laba yang tinggi akan cenderung untuk mengakui discretionary gains yang besar sebagai extraordinary items.

Ketika perusahaan memperoleh laba yang sangat rendah, perusahaan akan berupaya untuk membuat laba tersebut semakin rendah sampai ke titik maksimumnya.

Sedangkan apabila laba yang diperoleh tidak terlalu rendah perusahaan akan melakukan income smoothing (perataan laba). Hal ini merupakan hasil temuan dari Kirschenheiter dan Melumad (2002).

II.2 Kerangka Pikir Penelitian dan Pengembangan Hipotesis

II.2.1 Indikasi manajemen laba model big bath dengan adanya adopsi standar

goodwill yang baru

Mengacu kepada penelitian sebelumnya dari Jordan dan Clark (2004) serta Sevin dan Schroeder (2005) perusahaan yang membukukan kerugian penurunan nilai adalah perusahaan yang memiliki laba operasi yang rendah dan diharapkan berbeda signifikan dengan perusahaan yang tidak melaporkan kerugian penurunan nilai. Untuk itu diambil hipotesis sebagai berikut:

H01 : Return on asset perusahaan yang membebankan kerugian penurunan nilai goodwill tidak akan berbeda dengan perusahaan yang tidak membebankan kerugian penurunan nilai.

HA1 : Return on asset perusahaan yang membebankan kerugian penurunan nilai goodwill akan berbeda signifikan dengan perusahaan yang tidak membebankan kerugian penurunan nilai.

H02 : Return on sales perusahaan yang membebankan kerugian penurunan nilai goodwill tidak akan berbeda dengan perusahaan yang tidak membebankan kerugian penurunan nilai.

HA2 : : Return on sales perusahaan yang membebankan kerugian penurunan nilai goodwill akan berbeda signifikan dengan perusahaan yang tidak membebankan kerugian penurunan nilai.

Bab III

OBJEK DAN DESAIN PENELITIAN III.1 Objek Penelitian

Yang menjadi objek dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2011 dan melakukan konsolidasi

laporan keuangan serta memiliki goodwill dalam laporan keuangannya

III.2 Desain Penelitian III.2.1 Jenis dan Sumber Data

Untuk mendapatkan data dan informasi yang terkait dengan penelitian ini, yaitu laporan keuangan perusahaan yang terdaftar di BEI, diperoleh dengan mengunduh dari situs internet terkait yaitu www.idx.co.id . Penelitian ini berupa pooled data dengan cara

mengumpulkan data dari banyak sampel pada periode waktu 2010-2011. Berikut ini merupakan periode waktu yang digunakan dalam penelitian :

III.2.2 Teknik Pengambilan Sampel

Dalam penelitian ini, pengambilan sampel dilakukan dengan menggunakan teknik non-probability sampling, yaitu dengan menggunakan pendekatan purposive sampling – yaitu sampe yang diambil dengan tujuan tertentu. Berikut kriteria yang

digunakan dalam pengambilan sampel:

Formatted: Space After: 0 pt

Formatted: Centered, Space After: 0 pt

Formatted: Font: Italic

Formatted: Space After: 0 pt

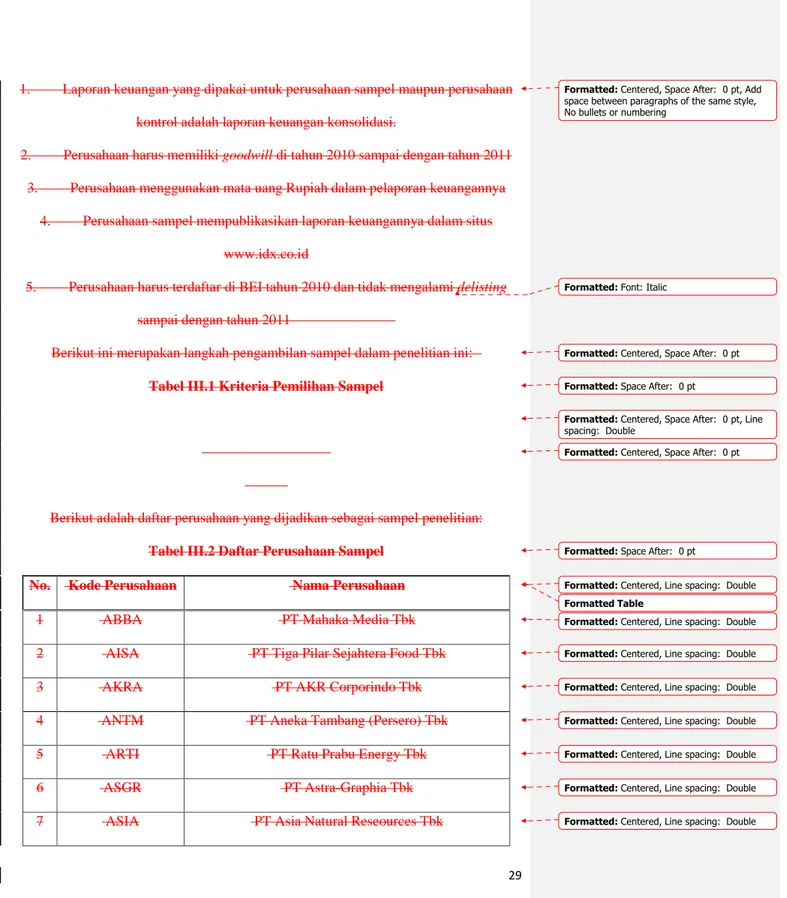

1. Laporan keuangan yang dipakai untuk perusahaan sampel maupun perusahaan kontrol adalah laporan keuangan konsolidasi.

2. Perusahaan harus memiliki goodwill di tahun 2010 sampai dengan tahun 2011 3. Perusahaan menggunakan mata uang Rupiah dalam pelaporan keuangannya

4. Perusahaan sampel mempublikasikan laporan keuangannya dalam situs www.idx.co.id

5. Perusahaan harus terdaftar di BEI tahun 2010 dan tidak mengalami delisting sampai dengan tahun 2011

Berikut ini merupakan langkah pengambilan sampel dalam penelitian ini:

Tabel III.1 Kriteria Pemilihan Sampel

Berikut adalah daftar perusahaan yang dijadikan sebagai sampel penelitian:

Tabel III.2 Daftar Perusahaan Sampel

No. Kode Perusahaan Nama Perusahaan

1 ABBA PT Mahaka Media Tbk

2 AISA PT Tiga Pilar Sejahtera Food Tbk

3 AKRA PT AKR Corporindo Tbk

4 ANTM PT Aneka Tambang (Persero) Tbk

5 ARTI PT Ratu Prabu Energy Tbk

6 ASGR PT Astra-Graphia Tbk

7 ASIA PT Asia Natural Reseources Tbk

Formatted: Centered, Space After: 0 pt, Add space between paragraphs of the same style, No bullets or numbering

Formatted: Font: Italic

Formatted: Centered, Space After: 0 pt Formatted: Space After: 0 pt

Formatted: Centered, Space After: 0 pt, Line spacing: Double

Formatted: Centered, Space After: 0 pt

Formatted: Space After: 0 pt

Formatted: Centered, Line spacing: Double Formatted Table

Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double

8 ASII PT Astra Internasional Tbk

9 AUTO PT Astra Otoparts Tbk

10 BIPI PT Benakat Petroleum Energy Tbk

11 BKSL PT Sentul City Tbk

12 BMSR PT Bintang Semesta Raya Tbk

13 BNBR PT Bakrie and Brothers Tbk

14 BORN PT Borneo Lumbung Energi dan Metal Tbk

15 BRAM PT Indo Kordsa Tbk

16 BRNA PT Berlina Tbk

17 BSDE PT Bumi Serpong Damai Tbk

18 CENT PT Centrin Online Tbk

19 CITA PT Cita Mineral Investindo Tbk

20 COWL PT Jaya Konstruksi Manggala Pratama Tbk

21 DILD PT Intiland Development Tbk

22 DKFT PT Central Omega Resources Tbk

23 DVLA PT Darya-Varia Laboratoria Tbk

24 EMDE PT Megapolitan Developments Tbk

25 EMTK PT Elang Mahkota Teknologi Tbk

26 ERAA PT Erajaya Swasembada Tbk

27 ETWA PT Eterindo Wahanatama Tbk

28 GREN PT Evergreen Invesco Tbk

29 GZCO PT Gozco Plantation Tbk

30 HERO PT Hero Supermarket Tbk

Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double

31 HMSP PT Hanjaya Mandala Sampoerna Tbk

32 ICBP PT Indofood CBP Sukses Makmur Tbk

33 IGAR PT Champion Pasific Indonesia Tbk

34 INDF PT Indofood Sukses Makmur Tbk

35 INDY PT Indika Energy Tbk

36 ISAT PT Indosat Tbk

37 JKON PT Jaya Konstruksi Manggala Pratama Tbk

38 JSMR PT Jasa Marga (Persero) Tbk

39 KLBF PT Kalbe Farma Tbk

Tabel III.2 (lanjutan) Daftar Perusahaan Sampel

No. Kode Perusahaan Nama Perusahaan

40 LPLI PT Star Pacific Tbk

41 MAPI PT Mitra Adiperkasa Tbk

42 MDRN PT Modern Internasional Tbk

43 OKAS PT Ancora Indonesia Resources Tbk

44 PSDN PT Prasidha Aneka Niaga Tbk

45 SCMA PT Surya Citra Media Tbk

46 SGRO PT Sampoerna Agro Tbk

47 SIMP PT Salim Ivomas Pratama Tbk

48 SMAR PT Sinar Mas Agro Resources and Technology Tbk

49 SMCB PT Holcim Indonesia Tbk

50 SULI PT. Sumalindo Lestari Jaya

Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double

51 TBIG PT Tower Bersama Infrastructure Tbk

52 TGKA PT Tigaraksa Satria Tbk

53 TLKM PT Telekomunikasi Indonesia (Persero) Tbk

54 TSPC PT Tempo Scan Pacific Tbk

55 UNSP PT Bakrie Sumatra Plantations Tbk

56 UNVR PT Unilever Indonesia Tbk

57 VIVA PT Visi Media Asia Tbk

Dalam pengambilan sampel, perusahaan dari sektor keuangan tidak dipakai oleh karena adanya pengungkapan yang berbeda dengan industri lainnya dan memiliki

peraturan khusus.

III.2.3 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, atau data yang telah diolah sebelumnya yang diambil dengan cara mengunduh dari situs www.idx.co.id

serta klasifikasi industri berdasarkan JASICA. Selain itu, studi literatur dilakukan untuk mendapatkan teori yang relevan dengan penelitian.

III.2.4 Metode Penyajian Data

Penyajian data dilakukan secara deskriptif melalui penjabaran dan penjelasan dari hasil penelitian. Selain itu, untuk mempermudah dalam memahami penelitian, data

disajikan dalam bentuk tabel dan gambar yang disertai keterangan yang diperlukan.

III.2. Variabel dan Pengukurannya

Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Line spacing: Double Formatted: Centered, Space After: 0 pt

Laba dari kegiatan operasi digunakan sebagai indikator untuk menganalisis apakah perusahaan melakukan manajemen laba big bath. Laba dari kegiatan operasi adalah laba sebelum adanya kerugian penurunan nilai dan pendapatan atau beban lain

yang bukan dari kegiatan operasi, seperti keuntungan (kerugian) selisih kurs, beban (pendapatan) keuangan. Dalam penelitian ini digunakan return on asset (ROA) dan return on sales (ROS) atau profit margin sebagai variabelnya. Berikut ini merupakan

penjelasan masing-masing variabel 1. Return on Sales atau Profit Margin

dollar penjualan

2. (ROA)ROAROAReturn on Sales atau Profit Margin

dollar penjualan

Semakin tinggi rasio ini, maka semakin besar

III.2.5 Metode Analisis Data III.2.5.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan data sampel. Dalam penelitian ini data sampel akan disajikan dalam bentuk tabel untuk setiap hasil perhitungan. Untuk melakukan analisis kualitas pengungkapan penurunan nilai goodwill, dilakukan dengan menganalisis laporan keuangan dan catatan atas laporan keuangan perusahaan tahun 2011. Catatan atas laporan keuangan yang dipakai adalah seluruh catatan yang memuat informasi goodwill maupun uji penurunan nilai goodwill. Penelitian ini menganalisis setiap asumsi dan metode yang digunakan untuk melakukan uji penurunan nilai goodwill di tahun 2011 Ketentuan untuk melakukan uji penurunan

nilai atas goodwill mulai berlaku sejak 1 Januari 2011, sehingga laporan keuangan

Formatted: Font: Italic

Formatted: Normal, Centered, No bullets or numbering

Formatted: Normal, Centered, Indent: Left: 0 cm

Formatted: Centered, Space After: 0 pt, Add space between paragraphs of the same style, No bullets or numbering

Formatted: Centered, Indent: Left: 0 cm, Space After: 0 pt, Add space between paragraphs of the same style

tanggal 31 Desember 2011 adalah laporan keuangan yang pertama kali memberlakukan standar ini. Selain itu, perusahaan Australia dan New Zealand dipakai sebagai perbandingan dengan mengacu kepada hasil penelitian sebelumnya yang berjudul “Goodwill Impairment – An Assessment of Disclosure Quality and Compliance Levels

by Large Listed Australian Firms” dan “Goodwill Impairment – An Assessment of Disclosure Quality and Compliance Levels by Large Listed New Zealand Firms”. Sebanyak 50 perusahaan besar di Australia dan 34 perusahaan besar di New Zealand

dijadikan sampel dalam penelitian ini.

III.2.5.2 Statistik Inferensial Mann-Whitney Test

Mann-Whitney test dilakukan untuk menguji perbedaan antara dua populasi. Kedua populasi tersebut sifatnya independen. Dalam penelitian ini kedua populasi tersebut adalah perusahaan yang membukukan kerugian penurunan nilai goodwill dan yang tidak. Uji Mann-Whitney dipakai karena data tidak berdistribusi normal. Hipotesis

dengan menggunakan uji Mann-Whitney adalah sebagai berikut: H0: kedua populasi memiliki nilai rata-rata yang identik

HA: kedua populasi nilai rata-ratanya tidak identify atau berbeda signifikan. Dasar pengambilan keputusan menggunakan uji ini yaitu:

1. Dengan membandingkan angka z hitung dan z tabel Jika z hitung lebih besar dari z tabel, maka Ho diterima.

Jika z hitung kurang dari z tabel, maka Ho ditolak.

Z hitung merupakan hasil perhitungan dari uji Mann-Whitney, sedangkan z tabel diperoleh dari standar baku untuk tingkat kepercayaan 95% yaitu sebesar ± 1,96

2. Dengan melihat angka probabilitas yang ditunjukkan oleh nilai sig

Formatted: Normal, Centered, No bullets or numbering, Adjust space between Latin and Asian text, Adjust space between Asian text and numbers

Formatted: Normal, Centered, Adjust space between Latin and Asian text, Adjust space between Asian text and numbers

Formatted: Normal, Centered, No bullets or numbering, Adjust space between Latin and Asian text, Adjust space between Asian text and numbers

Jika nilai probabilitas lebih besar dari 0,05, maka Ho diterima. Jika nilai probabilitas kurang dari 0,05, maka Ho ditolak.

Formatted: Normal, Centered, Adjust space between Latin and Asian text, Adjust space between Asian text and numbers

Formatted: Centered, Space After: 0 pt

Formatted: Space After: 0 pt

Formatted: Centered, Space After: 0 pt, Tab stops: Not at 6.44 cm

Formatted: Space After: 0 pt

Formatted: Centered, Space After: 0 pt, Line spacing: Double