ANALISIS KINERJA KEUANGAN SEBELUM DAN SESUDAH PERGANTIAN MANAJEMEN PADA PT. ABATTOIR SURYA JAYA

DI SURABAYA

SKRIPSI

Diajukan oleh :

0813015020/FE/AK Firlia Rachmania

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

ANALISIS KINERJA KEUANGAN SEBELUM DAN SESUDAH PERGANTIAN MANAJEMEN PADA PT. ABATTOIR SURYA JAYA

DI SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh :

0813015020/FE/AK Firlia Rachmania

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

ANALISA KINERJA KEUANGAN SEBELUM DAN SESUDAH PERGANTIAN MANAJEMEN PADA PT. ABATTOIR SURYA JAYA DI

SURABAYA

Disusun Oleh :

0813015020/FE/AK Firlia Rachmania

telah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada tanggal 30 Maret 2012

Pembimbing Utama Tim Penguji :

Ketua

Dra. Ec. Sri Hastuti, MSi

NIP. 030 194 442 Sekretaris

Dra. Ec. Sri Hastuti, MSi

Anggota

Drs. Ec. R. Sjarif Hidajat, MSi

Mengetahui

Dra. Ec. Erry Andhaniwati, MAks

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur Dekan Fakultas Ekonomi

SKRIPSI

ANALISIS KINERJA KEUANGAN SEBELUM DAN SESUDAH PERGANTIAN MANAJEMEN PADA PT. ABATTOIR SURYA JAYA

DI SURABAYA

yang diajukan

0813015020/FE/AK Firlia Rachmania

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Sri Hastuti, MSi NIP. 030 194 442

Tanggal :

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa sehingga

penulis dapat menyelesaikan tugas akhir penulisan Skripsi ini.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada

semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat

menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional

“Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, M.Si, selaku Kepala Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dan selaku

Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan selama

penyusunan penulisan ini.

4. Bapak Sjafii, Drs. MM, Ak., selaku Dosen Wali yang telah mendidik dan

memberikan pengarahan kepada penulis selama menjadi mahasiswi.

5. Ibu Dra. Ec. Sri Hastuti, MSi., selaku Dosen Pembimbing Skripsi yang telah

membimbing dan memberikan pengarahan kepada penulis selama menyusun

6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswi.

7. Bapak, Ibu, Adikku, dan semua Kittyku Tercinta yang telah memberi semangat

dan doa serta kasih sayang, sehingga penulis dapat menyelesaikan skripsi ini

dengan baik.

8. Seluruh Staf di PT. Abattoir Surya Jaya yang telah mengijinkan penulis

melakukan penelitian dan telah memberikan data-data perusahaan yang

dibutuhkan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan

baik.

9. Yunda, Rino, Kakak Anggi, Adek Siska, Papa Yen, Ari, Yuyun, Meita, Khozzan,

Dwi, Mas Maru, Enda beserta seluruh teman baik penulis di Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah menemani

dan membantu penulis selama menjadi mahasiswa dan menyusun skripsi.

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan

limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna,

karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan

skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran”

umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 22 Februari 2012

DAFTAR ISI

KATA PENGANTAR ...i

DAFTAR ISI ………..iii

DAFTAR TABEL ………..vi

DAFTAR GAMBAR ………....vii

ABSTRAKSI ………viii

BAB I PENDAHULUAN………..1

1.1. Latar Belakang ………...1

1.2. Perumusan Masalah….………10

1.3. Tujuan Penelitian ………...………..…...10

1.4. Manfaat Penelitian ………...……...11

BAB II TINJAUAN PUSTAKA ……….12

2.1. Hasil-Hasil Penelitian Terdahulu ………...………..…....12

2.2. Landasan Teori ………..………...…………..…….……….13

2.2.1. Pengertian Laporan Keuangan ……..………...13

2.2.1.1. Karakteristik Kualitatif Laporan Keuangan ……...15

2.2.1.2. Tujuan Laporan Keuangan ……….19

2.2.1.3. Sifat dan Kegunaan Laporan Keuangan ……….21

2.2.1.4. Jenis-jenis Laporan Keuangan ………...21

2.2.1.5. Keterbatasan Laporan Keuangan ………...22

2.2.1.6. Laporan Keuangan Yang Dapat Dipercaya ………22

2.2.2. Analisis Laporan Keuangan ………..…...23

2.2.2.1. Pengertian Analisis Laporan Keuangan ……….23

2.2.2.2. Tujuan Analisis Laporan Keuangan ………...24

2.2.2.4. Beberapa Hal Penting Dalam Analisis Laporan

Keuangan ...………26

2.2.3. Pergantian Manajemen …..………..27

2.2.4. Pengertian Kinerja Keuangan………..………...……….28

2.2.4.1. Penilaian Kinerja Keuangan ………...……...28

2.2.5. Analisis Rasio Keuangan …..………...….…...29

2.2.5.1. Pengertian Analisis Laporan Keuangan ……….29

2.2.5.2. Tujuan Analisis Laporan Keuangan ………….………..31

2.2.5.3. Keunggulan Analisis Laporan Keuangan ………...31

2.2.5.4. Keterbatasan Analisis Laporan Keuangan ……….32

2.2.5.5. Jenis-jenis Analisis Laporan Keuangan ……...………..33

2.2.6. Teori Yang Berhubungan dengan Analisis Laporan Keuangan Terhadap Kinerja Keuangan Suatu Perusahaan ...36

2.3. Diagram Kerangka Pikir .………...………..…….38

2.4. Hipotesis ………..……….39

BAB III METODOLOGI PENELITIAN ………….………..40

3.1. Definisi Operasional dan Pengukuran Variabel….………..40

3.2.Teknik Penentuan Sampel ……..….…..………42

3.3. Teknik Pengumpulan Data ………….………..43

3.4. Teknik Analisis dan Uji Hipotesis ………43

3.4.1. Uji Normalitas ………43

3.4.2. Teknik Analisis Data……….………..44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ………46

4.1. Deskripsi Obyek Penelitian ……….……….46

4.1.1. Sejarah PT. Abattoir Surya Jaya ………....46

4.1.2. Struktur Organisasi ………...48

4.1.4. Visi dan Misi Perusahaan.………...52

4.1.4.1. Visi ….………...52

4.1.4.2. Misi ………...52

4.2. Deskripsi Hasil Penelitian …...…..………53

4.2.1. Kinerja Keuangan pada PT. Abattoir Surya Jaya Sebelum Pergantian Manajemen ………...54

4.2.2. Kinerja Keuangan pada PT. Abattoir Surya Jaya Sesudah Pergantian Manajemen ………...56

4.2.3. Rata-rata Kinerja Keuangan pada PT. Abattoir Surya Jaya Sebelum dan Sesudah Pergantian Manajemen ...58

4.3. Analisis dan Pengujian Hipotesis …...………..59

4.3.1. Uji Normalitas ………....59

4.3.2. Paired Sample t-test (Uji Beda Rata-rata Untuk Dua Sampel Berpasangan ………..60

4.3.3. Pengujian Hipotesis ………64

4.4. Pembahasan dan Implikasi Penelitian ..………66

4.4.1. Pembahasan ………66

4.4.2. Implikasi ………...70

4.5. Perbedaan Penelitian Ini dengan Penelitian Terdahulu ……….……...71

4.6. Keterbatasan Penelitian ……….………...72

BAB V KESIMPULAN DAN SARAN ...………73

5.1. Kesimpulan ……….………..73

5.2. Saran .………...….………74

DAFTAR TABEL

Tabel. 4.1. Data PT. Abattoir Surya Jaya dari Tahun 2006 Sampai Dengan

Tahun 2008 (Sebelum Pergantian Manajemen) ……...………...54

Tabel. 4.2. Data PT. Abattoir Surya Jaya dari Tahun 2009 Sampai Dengan

Tahun 2011 (Sesudah Pergantian Manajemen) ……...………....56

Tabel. 4.3. Nilai Rata-rata Kinerja Keuangan Sebelum dan Sesudah pergantian

Manajemen ………...58

Tabel. 4.4. Hasil Uji Normalitas ……….60

Tabel. 4.5. Nilai thitung

Sample t- test ……….65

DAFTAR GAMBAR

Gambar 2.3. Diagram Kerangka Pikir ………....38

ANALISIS KINERJA KEUANGAN SEBELUM DAN SESUDAH

PERGANTIAN MANAJEMEN PADA PT. ABATTOIR SURYA JAYA

DI SURABAYA

Oleh:

Firlia Rachmania

ABSTRAK

Pendirian BUMD yaitu selain mengutamakan kemanfaatan umum, maka sewajarnya dapat pula menambah penghasilan daerah. Dalam hal ini yang dimaksud penghasilan adalah laba dari perusahaan itu sendiri. PT. Abattoir Surya Jaya merupakan BUMD milik Pemkot Surabaya yang bergerak di bidang usaha pemotongan sapi dan cold storage. Pemegang saham membutuhkan analisis laporan keuangan perusahaan agar dapat menilai keberhasilan manajemen dalam memimpin perusahaannya. Jika tidak memuaskan, maka para pemilik dapat menentukan sikap. Salah satunya yaitu dengan pergantian manajemen. Dalam penelitian ini, yang menjadi bahan penelitian adalah pergantian manajemen terbaru yaitu pada tahun 2009. Oleh karena itu, peneliti ingin membuktikan secara empiris, ada perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum dan sesudah pergantian manajemen dengan menggunakan analisis laporan keuangan pada PT. Abattoir Surya Jaya di Surabaya.

Populasi yang digunakan adalah laporan keuangan PT. Abattoir Surya Jaya sebelum dan sesudah pergantian manajemen dalam kurun waktu antara tahun 2006-2008 sebagai populasi sebelum pergantian manajemen dan 2009-2011 sebagai populasi setelah pergantian manajemen. Metode analisis yang digunakan adalah

paired samplet-test sesuai dengan perumusan masalah dan hipotesis penelitian. Dari uji t dalam penelitian ini disimpulkan bahwa terdapat perbedaan yang signifikan pada kinerja keuangan sebelum dan sesudah pergantian manajemen ditinjau dari Return On Assets. Namun, tidak terdapat perbedaan yang signifikan pada kinerja keuangan sebelum dan sesudah pergantian manajemen bila ditinjau dari

Current Ratio, Sales Turn Over, dan Debt Ratio.

THE ANALYSIS OF FINANCIAL PERFORMANCE OF COMPANIES

BEFORE AND AFTER THE CHANGE OF MANAGEMENT OF

PT. ABATTOIR SURYA JAYA IN SURABAYA

Oleh:

Firlia Rachmania

ABSTRACK

The establishment of The Regional-Owned Enterprises besides to prioritizing the public benefit, then can also increase the income of the area naturally. In this case, which the meaning of income is the profit of the company itself. PT. Abattoir Surya Jaya was a Regional-Owned Enterprises that owned by The Surabaya City Government which moves in the business of cattle slaughtering and cold storage. The company`s shareholders requires the analysis of financial statements`s company in order to evaluate the success of management in leading the company. If it`s not satisfied, then the owner can determine the attitude. One of them is a change of management in 2009. Therefore, the researcher want to prove empirically, there are the signicant of differences between the financial performance of companies before and after the change of management using the analysis of financial statement at the PT. Abattoir Surya Jaya in Surabaya.

The population was used is the financial statement of PT. Abattoir Surya Jaya before and after the change of management in the period between the years of 2006-2009 as the population before the change of management and 2006-2009-2011 as the population after the change of the management. Analytical methods was used paired saple t-test acccording to the formulation of research problems and hypotheses.

From the t-test in this study concluded that there is a significant difference in financial performance before and after the change of management in terms of Return on Assets. But, there are not significant of differences in financial performance before and after the change of management in terms of the Current Ratio, Sales Turn Over, and the Debt Ratio.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perusahaan jasa adalah perusahaan yang kegiatan usahanya ditujukan

untuk memperoleh pendapatan / penghasilan melalui pelayanan jasa-jasa

tertentu.

membuat Indonesia menjadi lokasi yang strategis untuk jalur perdagangan

internasional. Peristiwa ini juga membuat perdagangan jalur laut Indonesia

semakin padat. Keadaan ini ditandai dengan semakin padatnya perdagangan

ekspor impor via laut di Indonesia dan membuat tingkat persaingan bisnis

sangat tinggi dan kompleks. (Kadharman, 2011). Hal ini tidak terlepas dari

pola konsumsi daging dan ikan di dalam masyarakat yang semakin

meningkat. Menurut data yang dihimpun dari Badan Pusat Statistik per tahun

2010, pola konsumsi ikan mendapat peringkat ketiga yaitu sebesar 7,63%.

Begitu pula dengan pola konsumsi daging yang mendapat peringkat keempat

yaitu sebesar 2,55%.

2012.

Hal ini membawa para pelaku dunia usaha ke persaingan yang sangat

perusahaan. Tantangan terberat dalam perusahaan di masa ini adalah

bagaimana agar perusahaan dapat terus bertahan (going concern) di dalam

persaingan yang sangat ketat ini. Sehingga, perusahaan dituntut untuk mampu

mengeksplorasi sumber daya yang dimilikinya secara efektif dan efisien.

(Dharmawan, 2011 : 1).

Menurut tujuan pendiriannya, ada dua jenis perusahaan, yaitu

perusahaan yang bersifat Profit Motive dan Non Profit Motive. Pendirian

perusahaan Profit Motive bertujuan untuk mendapatkan keuntungan,

sedangkan pendirian perusahaan Non Profit Motive tidak hanya mencari

keuntungan semata namun lebih menekankan pada hal yang bersifat sosial

atau pelayanan masyarakat. Salah satu contoh perusahaan yang bersifat Non

Profit Motive adalah BUMD. Berdasarkan UU No. 5 tahun 1962 tentang

maksud dan tujuan dari pendirian BUMD yaitu adalah untuk melaksanakan

pembangunana daerah melalui pelayanan jasa kepada masyarakat,

penyelenggaraan kemanfaatan umum dan peningkatan penghasilan

pemerintahan daerah. (Kamaluddin, 2000 : 1). Dalam hal ini yang dimaksud

penghasilan adalah laba dari perusahaan itu sendiri.

Menurut Standar Akuntansi Keuangan, laporan keuangan menyajikan

informasi mengenai entitas beserta informasi lainnya yang terdapat dalam

catatan atas laporan keuangan, membantu pengguna laporan keuangan dalam

memprediksi arus kas masa depan dan, khususnya, dalam hal waktu dna

Penyusunan dan Penyajian Laporan Keuangan). Laporan keuangan yang

diterbitkan perusahaan merupakan salah satu sumber informasi mengenai

kinerja serta perubahan posisi keuangan perusahaan yang akan sangat berguna

untuk pengambilan keputusan yang tepat. (Meriewaty dan Yuli, 2005 : 105).

Hasil keputusan akan terdeskripsi pada laporan keuangan perusahaan seperti

neraca, laporan laba rugi, arus kas dan perubahan laba (Prastowo, 1995)

dalam (Tulasi, 2006 : 366).

Salah satu analisis laporan keuangan digunakan untuk membuat

perencanaan dan pengendalian keuangan yang baik adalah dengan melakukan

analisis rasio keuangan. Rasio keuangan meruapakan salah satu bentuk

informasi akuntansi yang penting dalam proses penilaian kinerja perusahaan,

sehingga dengan rasio keuangan tersebut dapat mengungkapkan kondisi

keuangan suatu perusahaan maupun kinerja yang telah dicapai perusahaan

untuk suatu periode tertentu. (Puspita, 2010: 3).

Laporan keuangan merupakan media yang digunakan untuk

mengetahui kondisi keuangan suatu perusahaan. Sehingga untuk dapat

mengetahui dan memahami informasi yang terkandung didalamnya,

diperlukan suatu analisis laporan keuangan. Analisis rasio keuangan dapat

digunakan oleh pihak intern perusahaan namun juga bagi pihak eksternal dan

dalam hal ini adalah investor atau kreditur yang akan menanamkan dananya

begitu juga dengan para banker dan pemerintah. Bagi pemilik perusahaan,

perusahaan. Bagi para investor, laporan keuangan berguna sebagai alat

prediksi prospek keuntungan dan perkembangannya di masa mendatang guna

memperkirakan besarnya deviden sehingga dapat memutuskan untuk

berinvestasi. Bagi para banker, laporan keuangan berguna sebagai alat

pertimbangan pemberian kredit yang akan diajukan oleh perusahaan.

Sedangkan bagi pemerintah, laporan keuangan dapat berguna sebagai penentu

besarnya pajak yang akan dibebankan oleh perusahaan. (Meriewaty dan Yuli,

2005 : 105).

Pengukuran keberhasilan seorang manajer dapat pula dilakukan

dengan mengetahui kinerja perusahaan yang selama ini dicapai. Kinerja

merupakan prospek, pertumbuhan serta potensi dibanding dengan waktu dan

perusahaan yang bergerak pada bidang yang sama. Kinerja juga merupakan

suatu alat ukur kemajuan usaha (Munawir : 37).

Dari laporan dan perkembangan keuangan perusahaan tersebut dapat

dilihat dari kinerja perusahaan seperti likuiditas, solvabilitas, profitabilitas,

dan stabilitas usaha, apakah ada perubahan atau peningkatannya (Munawir,

2000 : 13). Namun, hanya dengan melihat laporan keuangan saja tidak cukup

untuk mengevaluasi kinerja perusahaan maka perlu dilakukan analisa akan

laporan keuangan dengan memakai metode dan teknik tertentu. Peran yang

lebih besar dalam melakukan hal ini terdapat dalam divisi keuangan sehingga

pihak manajer dapat terbantu untuk menghasilkan keputusan yang paling

PT. Abattoir Surya Jaya Surabaya merupakan perusahaan pemerintah

daerah yang bergerak di bidang usaha pemotongan sapi dan cold storage.

Awalnya perusahaan memiliki permintaan pasokan terbesar daging sapi dari

daerah Jakarta. Hal ini terjadi karena pada waktu itu pemerintah daerah

Jakarta melarang adanya usaha pemotongan sapi di Jakarta. Adanya peluang

pasar yang sangat besar dan peraturan daerah tersebut menjadi latar belakang

didirikannya perusahaan ini di Surabaya. Perusahaan inipun diprakarsai oleh

pemerintah daerah Surabaya. Selain Jakarta, pasar terbesar keduanya yakni

melingkupi kota-kota besar seluruh Jawa Timur. Namun, pada tahun 1990

pemerintah daerah Jakarta mencabut larangan pendirian usaha pemotongan

sapi di Jakarta. Hal ini menimbulkan beberapa kerugian dan menjadi pukulan

berat bagi perusahaan yaitu antara lain penghentian permintaan pasokan

daging sapi ke Jakarta dan mendirikan usaha jasa sejenis di Jakarta sehingga

perusahaan kehilangan pasar terbesarnya. (Kadharman, 2011 : 1-2).

Kemudian kesulitanpun semakin bertambah dengan adanya impor

daging sapi dari Australia yang ternyata harga jualnya lebih murah dari sapi

lokal yang membuat perusahaan tidak dapat bersaing dengan produk impor

tersebut. (Kadharman, 2011 : 2).

Permasalahan yang beruntun itu menyebabkan kemunduran yang

sangat drastis dan sempat mengalami pergantian kepemimpinan sebanyak

tujuh kali yang menyebabkan perusahaan tidak fokus dalam menentukan

Akibatnya pada tahun 2005, usaha pemotongan sapi di perusahaan

dihentikan dan hanya bergerak pada bidang cold storage saja. Hal ini

menimbulkan adanya pemutusan hubungan kerja bagi sebagian karyawan.

Awalnya perusahaan memiliki karyawan sebanyak 70 orang. Namun,

kemudian pada tahun 2007, perusahaan merumahkan sebanyak 22 orang

karyawan dan mempensiunkan sebanyak 16 orang. Peristiwa ini disebabkan

oleh karena perusahaan tidak mampu membayar gaji karyawan mulai dari

tahun 2005 sampai dengan tahun 2008. Selain itu, perusahaan juga mengalami

kerugian per tahun kurang lebih sebesar Rp. 1.000.000.000,-. ( Kadharman,

2011 : 2). Namun, pada pertengahan bulan Mei 2011, usaha pemotongan sapi

diadakan lagi karena perusahaan mendapatkan banyak pesanan pemotongan

sapi di Surabaya.

Adanya penilaian yang buruk dari sisi laporan keuangan dapat

menimbulkan beberapa masalah. Hal-hal yang tidak diinginkan tersebut

seperti kurangnya rasa percaya publik atau bahkan para investor dan kreditor

pada kelangsungan hidup perusahaan tersebut. Seperti yang dilansir oleh

media online, suarasurabaya.net pada 12 Februari 2010, PT. Abattoir Surya

Jaya pada tahun 2008 telah mengalami kerugian sebesar Rp 1.458.613.400,

dan tahun 2009 mengalami sebesar Rp 271.182.519.

diunduh pada tanggal 06 Februari 2012.

Oktober 2010, menyebutkan bahwa Pemkot Surabaya yang memiliki saham

terkecil di perusahaan tersebut berkeinginan untuk mundur dari manajemen

perusahaan. Hal ini terjadi setelah Pemkot Surabaya merasa angkat tangan

dengan masalah kerugian usaha dan utang yang kerap membelit perusahaan

tersebut. Bahkan Pemkot ingin menempuh jalur hukum ke pengadilan untuk

menyatakan bahwa perusahaan telah mengalami pailit agar perusahaan dapat

menjual hartanya untuk membayar berbagai kewajiban serta gaji

karyawannya. Namun, pejabat sementara (pjs) Direktur Utama PT Abbatoir

Surya Jaya mengungkapkan, tidak semudah itu pemkot melakukan pemailitan.

Sebab, untuk memailitkan perusahaan minimal mendapat persetujuan 70

persen pemegang saham sesuai dengan UU 40 tentang Perseroan Terbatas.

Pada saat dipegang manajemen lama, perusahaan memiliki utang Rp 1,4

miliar. Namun, ketika pejabat sementara (pjs) Direktur Utama PT Abbatoir

Surya Jaya tersebut memimpin, utang berkurang jadi Rp 260 juta-an. Dari

sekian banyak masalah yang menerpa masih ada berita baik yaitu tentang

pengucuran dana oleh PD Damar Jaya (DKI Jakarta) dan Inkud (Jakarta)

sebesar Rp 2 miliar untuk menghidupkan PT. Abattoir Surya Jaya.

diunduh pada tanggal 06 Februari 2012.

Akhirnya perusahaan juga mendapat status disclamer dari akuntan

pemegang saham kalang kabut dan berusaha melakukan pembenahan diri agar

tidak terjadi likuidasi oleh pemerintah daerah. (Kadharman, 2011 : 3).

Pemilik perusahaan / pemegang saham sangat berkepentingan terhadap

laporan keuangan perusahaan. Dari analisisnya, pemilik dapat menilai berhasil

tidaknya manajemen dalam memimpin perusahaannya. Oleh karena

hasil-hasil, stabilitasnya, serta kelangsungan hidup perusahaan tergantung pada cara

kerja atau efisiensi manajemennya, maka jika hasil-hasil yang dicapai oleh

manajemennya tidak memuaskan, maka para pemilik dapat menentukan sikap,

misalnya mengganti manajemennya atau menjual saham-sahamnya.

(Djarwanto, 2004 : 3). Dalam penelitian ini, perusahaan telah melakukan

pergantian manajemen beberapa kali. Namun, yang menjadi bahan penelitian

adalah pergantian manajemen pada tahun 2009.

(a)

Bila ditinjau dari laporan keuangan yang diterbitkan oleh perusahaan

untuk kemudian telah diaudit oleh auditor independen, laporan keuangan ini

membuktikan bahwa perusahaan telah mengalami beberapa peningkatan

sehingga auditor tidak lagi meragukan kelangsungan hidup (going concern)

perusahaannya dengan rincian sebagai berikut:

Kerugian perusahaan berkurang sebesar Rp 1.190.160.881 yaitu dari Rp

1.458.613.400 pada tahun 2008 menjadi Rp 268.452.519 pada tahun

(b)

(c)

Omzet penjualan meningkat tajam sebesar Rp 717.519.938 atau 102%

yaitu dari Rp 705.216.653 pada tahun 2008 menjadi Rp 1.422.736.591

pada tahun 2009.

(d)

Optimalisasi efisiensi yang bertambah yaitu beban usaha berkurang

sebesar Rp 1.711.239.616 yaitu dari Rp 2.163.673.792 pada tahun 2008

menjadi Rp 452.434.176 pada tahun 2009.

a.

Penambahan investasi di saat perusahaan memiliki kerugian yang cukup

besar yaitu penambahan aktiva tidak lancar sebesar Rp 421.929.600

dengan rincian sebagai berikut:

b.

Mesin dan Peralatan Kantor sebesar Rp 419.128.000 yaitu dari Rp

2.047.498.800 pada tahun 2008 menjadi Rp 2.466.626.800 pada

tahun 2009.

(e)

Inventaris Kantor sebesar Rp 2.801.600 yaitu dari Rp 94.975.000

pada tahun 2008 menjadi Rp 97.776.600 pada tahun 2009.

Penambahan hutang kepada pihak ketiga sebesar Rp 398.100.001 yaitu

dari Rp 3.823.882.385 pada tahun 2008 menjadi Rp 4.221.982.386 pada

tahun 2009.

PT. Abattoir Surya Jaya merupakan salah satu diantara BUMD milik

Pemkot Surabaya yang bergerak di bidang usaha pemotongan sapi dan cold

storage, dan mempunyai prospek yang kurang baik di masa lalu namun pihak

semakin baik setelah periode masa pergantian manajemen pada tahun 2009.

Hal ini tak luput dari prestasi yang diukir oleh perusahaan. Untuk mengetahui

hal ini lebih jauh, maka penulis ingin memilih judul : ”Analisis Kinerja Keuangan Sebelum dan Sesudah Pergantian Manajemen pada PT. Abbatoir Surya Jaya Surabaya”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas,

maka permasalahanyang akan diajukan dalam penelitian yaitu:

”Apakah terdapat perbedaan kinerja keuangan sebelum dan sesudah

pergantian manajemen pada PT.Abbatoir Surya Jaya di Surabaya ?”.

1.3. Tujuan Penelitian

Setelah rumusan masalah dikemukakan seperti di atas, maka tujuan

dari penelitiannya adalah untuk menguji secara empiris terdapat perbedaan

signifikan antara kinerja keuangan sebelum dan sesudah pergantian

manajemen dengan menggunakan analisis laporan keuangan pada PT.

1.4. Manfaat Penelitian

Adapun beberapa manfaat yang dapat dikemukakan antara lain adalah:

a. Bagi penulis

Penelitian ini diharapakan dapat bermanfaat bagi penulis dalam

menerapkan teori ilmu pengetahuan yang telah diperoleh selama kuliah

dan untuk mengetahui praktek yang sebenarnya dihadapi perusahaan.

b. Bagi perusahaan

Dari hasil penelitian dapat memberi masukan dan menjadi bahan

pertimbangan dalam mengambil keputusan serta menentukan kebijakan

perusahaan untuk mengembangkan dan memajukan perusahaannya.

c. Bagi pihak lain

Menjadi bahan referensi yang dapat dipergunakan sebagai dasar penelitian

lebih lanjut terutama bagi para mahasiswa Universitas Pembangunan

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

a. Winarini, Widya. 2005.

Analisis Perbandingan Kinerja Keuangan Sebelum dan Sesudah Go

Public Pada PT. Astra Otoparts, Tbk. di Bursa Efek Surabaya Judul :

Apakah kinerja keuangan perusahaan pada PT. Astra Otoparts, Tbk.

sesudah go public akan berbeda dengan sebelum go public. Permasalahan :

H

Hipotesis :

0

dan sesudah go public.

: Tidak terdapat adanya perbedaan kinerja keuangan sebelum

H1

sesudah go public.

: Terdapat adanya perbedaan kinerja keuangan sebelum dan

Hasil penelitiannya menunjukkan hipotesis yang menyatakan ada

perbedaan kinerja keuangan sebelum dan sesudah go public adalah tidak

b. Kurniawan, Iwan Wiria. 2001.

Analisis Perbandingan Kinerja Keuangan Sebelum dan Sesudah Go

Public pada PT. Perusahaan Gas Negara, Tbk. di Bursa Efek Indonesia. Judul :

Apakah terdapat perbedaan kinerja keuangan sebelum dan sesudah go

public pada PT. Perusahaan Gas Negara, Tbk. di Bursa Efek Indonesia. Permasalahan :

H

Hipotesis :

0

dan sesudah go public.

: Tidak terdapat adanya perbedaan kinerja keuangan sebelum

H1

sesudah go public.

: Terdapat adanya perbedaan kinerja keuangan sebelum dan

Hasil penelitiannya menunjukkan hipotesis yang menyatakan ada

perbedaan kinerja keuangan sebelum dan sesudah go public adalah tidak

terdapat perbedaan. Kesimpulan :

2.2. Landasan Teori

2.2.1. Pengertian Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah

kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan

dalam bentuk keputusan ekonomi. Laporan keuangan juga menunjukkan hasil

pertanggung jawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka. (SAK, 2009 : 5).

Laporan keuangan pada dasarnya adalah hasil refleksi dari sekian

banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi-transaksi dan

peristiwa-peristiwa yang bersifat finansiil dicatat, digolong-golongkan, dan

diringkaskan dengan cara setepat-tepatnya dalam satuan uang, dan kemudian

diadakan penafsiran untuk berbagai tujuan. Berbagai tindakan tersebut tidak

lain adalah merupakan proses akuntansi yang pada hakikatnya merupakan

“seni pencatatan, penggolongan, dan peringkasan transaksi-transaksi dan

peristiwa-peristiwa, yang setidak-tidaknya sebagian bersifat finansial, dalam

cara yang tepat dan dalam bentuk rupiah, dan penafsiran akan hasil-hasilnya.

(Djarwanto, 2004 : 5).

Laporan keuangan merupakan hasil tindakan pembuatan ringkasan

data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan

untuk kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian

atau mempunyai kepentingan dengan data keuangan perusahaan. (Djarwanto,

2004 : 5).

Laporan keuangan merupakan sarana pengomunikasian informasi

keuangan utama kepada pihak-pihak di luar perusahaan. Laporan ini

Laporan keuangan (financial statements) yang sering disajikan adalah neraca,

laporan laba-rugi, laporan arus kas, dan laporan ekuitas pemilik atau

pemegang saham. Selain itu, catatan atas laporan keuangan atau

pengungkapan juga merupakan bagian integral dari setiap laporan keuangan.

(Kieso, Donald, 2007 : 2).

Menurut Munawir (2000 : 31), laporan keuangan merupakan alat yang

sangat penting untuk memperoleh informasi sehubungan dengan posisi

keuangan dan hasil-hasil yang yang telah dicapai oleh perusahaan. Dengan

melihat laporan keuangan suatu perusahaan akan tergambar didalamnya

aktivitas perusahaan tersebut.

Oleh karena itu, laporan keuangan perusahaan merupakan hasil dari

suatu proses akuntansi yang dapat digunakan sebagai alat untuk komunikasi

dan juga digunakan sebagai alat pengukur kinerja perusahaan.

2.2.1.1.Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakai. Menurut “Standar Akuntansi

Keuangan” yang disusun Ikatan Akuntan Indonesia, kaarkteristik kualitatif

tersebut adalah:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan

adalah kemudahannya untuk segera dapat dipahami oleh pemakai. Untuk

tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Agar bermanfaat informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memiliki

kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pemakai

dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini

atau masa depan, menegaskan atau mengoreksi hasil evaluasi mereka di

masa lalu. Informasi posisi keuangan dan kinerja di masa lalu seringkali

digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja

masa depan dan hal-hal lain yang langsung menarik perhatian pemakai.

3. Materialitas

Informasi dipandang material kalau kelalaian untuk mencantumkan atau

kesalahan dalam mencatat informasi tersebut dapat mempengaruhi

keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan.

Materialitas tergantung pada besarnya pos atau kesalahan yang dinilai

sesuai dengan situasi khusus dari kelalaian dalam mencantumkan atau

kesalahan dalam mencatat.

4. Keandalan

Agar bermanfaat, informasi juga harus andal. Informasi memiliki kualitas

andal jika bebas dari pengertian yang menyesatkan, kesalahan

tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan.

5. Penyajian Jujur

Agar dapat diandalkan, informasi hatus menggambarkan dengan jujur

tranksaksi serta peristiwa lainnya yang seharusnya disajikan atau yang

secara wajar dapat diharapkan untuk disajikan. Jadi, misalnya, neraca

harus menggambarkan dengan jujur transaksi serta peristiwa lainnya

dalam bentuk aktiva, kewaijban, dan ekuitas perusahaan pada tanggal

pelaporan yang memenuhi kriteria pengakuan.

6. Substansi Mengungguli Bentuk

Jika informasi dimaksudkan untuk menyajikan dengan jujur transaksi serta

peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut perlu

dicatat dan disajikan sesuai dengan substansi dan realitas ekonomi dan

bukan hanya bentuk hukumnya. Misanya, suatu perusahaan mungkin

menjual suatu aktiva kepada pihak lain dengan cara sedemikian rupa

sehingga dokumentasi dimaksudkan untuk memindahkan kepemilikan

menurut hukum ke pihak tersebut. Namun demikian, mungkin terdapat

persetujuan yang memastikan bahwa perusahaan dapat terus menikmati

manfaat ekonomi di masa depan yang diwujudkan dalam bentuk aktiva.

Dalam keadaan seperti itu, pelaporan penjualan tidak menyajikan dengan

7. Netralitas

Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak

bergantung pada kebutuhan dan keinginan pihak tertentu. Tidak boleh ada

usaha untuk menyajikan informasi yang menguntungkan beberapa pihak,

sementara hal tersebut merugikan pihak lain yang mempunyai

kepentingan yang berlawanan.

8. Pertimbangan Sehat

Penyusunan laporan keuangan adakalanya menghadapi ketidakpastian

peristiwa dan keadaan tertentu, seperti ketertagihan piutang yang

diragukan, prakiraan masa manfaat pabrik serta peralatan dan tuntutan atas

jaminan garansi yang mungkin timbul. Ketidakpastian semacam itu diakui

dengan mengungkapkan hakikat serta tingkatnya dan dengan

menggunakan pertimbangan sehat dalam penyusunan laporan keuangan.

Pertimbangan sehat mengandung unsur kehati-hatian pada saat melakukan

prakiraan dalam kondisi ketidakpastian sehingga aktiva atau penghasilan

tidak dinyatakan terlalu tinggi dan kewajiban atau beban tidak dinyatakan

terlalu rendah.

9. Kelengkapan

Agar dapat diandalkan, informasi dalam laporna keuangan harus lengkap

dalam batasan materialitas dan biaya. Kesengajaan untuk tidak

menyesatkan dan karena itu tidak dapat diandalkan dan tidak sempurna

ditinjau dari segi relevansi.

10.Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan

antarperiode untuk mengidentifikasikan kecenderungan (trend) posisi dan

kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan

keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja

serta perubahan posisi keuangan secara relatif. Oleh karena itu,

pengukuran dan penyajian dampak keuangan dan transaksi dan peristiwa

lain yang serupa harus dilakukan secara konsisten untuk perusahaan

tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang

berbeda.

(Djarwanto, 2004 : 14-16)

2.2.1.2.Tujuan Laporan Keuangan

Tujuan dari laporan keuangan dikelompokkan menjadi tujuan khusus

dan umum serta tujuan kualitatif. Tujuan tersebut dapat diikhtisarkan sebagai

berikut:

1. Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan

sesuai dengan prinsip akuntans yang berlaku umum, posisi keuangan,

2. Tujuan umum laporan keuangan adalah :

a. Memberikan informasi yang dapat dipercaya mengenai

sumber-sumber ekonomi dan kewajiban suatu perusahaan supaya dapat

menilai kekuatan dan kelemahannya, menunjukkan pembelanjaan dan

investasinya, menilai kemampuannya, memenuhi tanggung jawabnya

dan menunjukkan dasar pertumbuhannya.

b. Menyediakan informasi keuangan yang bermanfaat menaksir

penghasilan yang potensial dari perusahaan.

c. Menyedakan lain-lain informasi yang diperlukan mengenai perubahan

sumber-sumber ekonomi serta perubahan kewajiban.

d. Mengungkapkan informasi lain yang relevan bagi kebutuhan para

pemakai laporan keuangan.

3. Tujuan kualitatif laporan keuangan adalah sebagai berikut :

a. Relevan,

b. Dapat dimengerti,

c. Dapat dituju,

d. Netral,

e. Tepat waktu,

f. Dapat diperbandingkan,

g. Kelengkapan.

2.2.1.3.Sifat dan Kegunaan Laporan Keuangan

Analisis laporan keuangan memiliki karakteristik, yaitu :

1. Fokus laporan adalah laba rugi, neraca, arus kas yang merupakan

akumulasi transaksi dari kejadian historis, dan penyebab terjadinya dalam

suatu perusahaan.

2. Prediksi, analisis harus mengkaji implikasi kejadian yang sudah berlaku

terhadap orang, dampak dan prospek perkembangan keuangan perusahaan

di masa yang akan datang.

3. Dasar analisis adalah laporan keuangan yang memiliki sifat dan prinsip

tersendiri sehingga hasil analisis sangat bergantung pada kualitas laporan.

(Harahap, 2002 : 194).

2.2.1.4.Jenis-jenis Laporan Keuangan

Menurut PSAK 2009 dalam PASK No. 1 butir 8, Laporan Keuangan

yang lengkap terdiri dari komponen sebagai berikut:

a. Neraca,

b. Laporan Laba Rugi

c. Laporan Perubahan Ekuitas

d. Laporan Arus Kas

e. Catatan Atas Laporan Keuangan

f. Laporan posisi keuangan pada awal periode komparatif

2.2.1.5.Keterbatasan Laporan Keuangan

Empat keterbatasan laporan keuangan antara lain:

1. Laporan keuangan pada dasarnya merupakan laporan antara (interim

report), bukan merupakan laporan final, karena laba-rugi riil (laba-rugi

final) hanya dapat ditentukan bila perusahaan dijual atau dilikuidir.

2. Laporan keuangan ditunjukkan dalam jumlah rupiah yang nampaknya

pasti. Sebenarnya jumlah rupiah ini dapat saja berbeda bila dipergunakan

standar lain (karena adanya lebih dari satu standar yang diperkenankan).

3. Neraca dan laporan laba-rugi mencerminkan transaksi-transaksi keuangan

dari waktu ke waktu. Selama jangka waktu itu mungkin nilai rupiah sudah

menurun (daya beli rupiah menurun karena kenaikan tingkat harga

barang).

4. Laporan keuangan tidak memberikan gambaran yang lengkap mengenai

keadaan perusahaan. Laporan keuangan tidak mencerminkan semua faktor

yang mempengaruhi kondisi keuangan dan hasil usaha karena tidak semua

faktor dapat diukur dalam satuan uang.

(Djarwanto, 2004 : 12-14).

2.2.1.6.Laporan Keuangan Yang Dapat Dipercaya

Untuk dapat membuat penafsiran terhadap suatu laporan keuangan,

sebelumnya hendaknya dapat diyakini bahwa laporan keuangan tersebut

dapat memastikan bahwa laporan keuangan itu merupakan suatu daftar yang

autentik, objektif, dan dapat dipercaya.

(Djarwanto, 2004 : 16).

2.2.2. Analisis Laporan Keuangan

2.2.2.1.Pengertian Analisis Laporan Keuangan

Pengertian Analisis Laporan Keuangan Menurut Munawir. Analisis

laporan keuangan adalah sebagai berikut, “analisis laporan keuangan terdiri

dari penelaahan atau mempelajari daripada hubungan dan tendensi atau

kecenderungan (trend

Pengertian Analisis Laporan Keuangan Menurut Harahap (1999: 190).

Analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan

menjadi unit informasi yang lebih kecil dan melihat hubungannya yang

bersifat signifikan atau yang mempunyai makna antara satu dengan lain baik

antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk

mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses

menghasilkan keputusan yang tepat.

) untuk menentukan posisi keuangan dan hasil operasi

serta perkembangan perusahaan yang bersangkutan”.

Menurut Bernstein (1983:3) dalam Harahap (1999:190). Analisis

laporan keuangan mencakup penerapan metode dan teknik analitis atas

ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan

keputusan. Analisis laporan keuangan merupakan perhitungan rasio-rasio

untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini dan

kemungkinannya di masa depan. (Syamsuddin, 1995 : 37).

Analisis laporan keuangan adalah suatu proses menghitung rasio-rasio

keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas

(keuntungan) dan tingkat risiko (tingkat kesehatan) suatu perusahaan. (Hanafi,

1996 : 5).

2.2.2.2.Tujuan Analisis Laporan Keuangan

Menurut Hanafi (2005 : 3), tujuan analisis laporan keuangan adalah

menentukan arah, batasan-batasan dalam analisis, dan hasil yang diharapkan.

Tujuan-tujuan tersebut adalah sebagai berikut:

1. Investasi pada saham

2. Pemberian kredit

3. Kesehatan pemasok

4. Kesehatan pelanggan

5. Kesehatan perusahaan

6. Pemerintah

7. Analisis Internal

8. Analisis Pesaing

2.2.2.3.Metode dan Teknik Analisis Laporan Keuangan

Ada beberapa macam metode dan teknik analisis laporan keuangan

yang dapat dibuat. Metode dan teknik analisis laporan keuangan tersebut

antara lain seperti disebutkan di bawah ini:

1. Analisis perbandingan neraca, laporan laba-rugi, dan laporan laba yang

ditahan dengan menunjukkan:

a. Data absolut (jumlah dalam rupiah);

b. Kenaikan dan penurunan dalam jumlah rupiah;

c. Kenaikan dan penurunan dalam persen;

d. Perbandingan yang dinyatakan dalam rasio;

e. Presentase dari total.

2. Analisis perubahan modal kerja.

3. Analisis trend dari rasio unsur-unsur neraca dan data operasi yang ada

kaitannya.

4. Analisis presentase per komponen dari neraca dan laporan laba rugi.

5. Analisis rasio yang memperlihatkan hubungan beberapa unsur neraca,

laporan laba-rugi, dan kedua laporan keuangan tersebut.

6. Analisis perbandingan dengan rasio industri.

7. Analisis perubahan pendapatan neto atau analisis perubahan laba bruto.

8. Analisis titik impas atau analisis break-even point.

2.2.2.4.Beberapa Hal Penting Dalam Analisis Laporan Keuangan

Beberapa hal perlu diperhatikan dalam analisis laporan keuangan

yaitu:

(1) Dalam analisis, analisis juga harus mengidentifikasi adanya trend-trend

tertentu dalam laporan keuangan. Untuk itu laporan keuangan lima atau

enam tahun barangkali bisa digunakan untuk melihat munculnya trend

tertentu.

(2) Angka-angka yang berdiri sendiri sulit dikatakan baik tidaknya. Untuk itu

diperlukan pembanding yang bisa dipakai untuk melihat baik tidaknya

angka yang dicapai oleh perusahaan. Rata-rata industri bisa dan biasa

dipakai sebagai pembanding. Meskipun angka rata-rata industri ini

barangkali bukan merupakan pembanding yang paling tepat karena

beberapa hal. Tetapi rata-rata industri tetap bisa dipakai untuk

perbandingan. Alternatif lain apabila rata-rata industri tidak ada adalah

dengan membandingkan perusahaan dengan perusahaan lain yang sejenis.

Perusahaan yang menjadi pembanding bisa jadi perusahaan yang menjadi

leader dalam industri.

(3) Dalam analisis perusahaan, membaca dan menganalisis laporan keuangan

dengan hati-hati adalah penting. Diskusi atau pernyataan-pernyataan yang

melengkapi laporan keuangan merupakan bagian integral yang harus

(4) Analisis barangkali akan memerlukan informasi lain. Kadangkala semua

informasi yang diperlukan bisa diperoleh melalui analisis mendalam

laporan keuangan. Kadangkala informasi tambahan di luar laporan

keuangan diperlukan. Informasi tambahan ini bisa memberi analisis yang

lebih tajam lagi. (Hanafi, 2005 : 72).

2.2.3. Pergantian Manajemen

Pengukuran keberhasilan seorang manajer dapat pula dilakukan

dengan mengetahui kinerja perusahaan yang selama ini dicapai. Kinerja

merupakan prospek, pertumbuhan serta potensi dibanding dengan waktu dan

perusahaan yang bergerak pada bidang yang sama. Kinerja juga merupakan

suatu alat ukur kemajuan usaha (Munawir : 37).

Pemilik perusahaan / pemegang saham (untuk perusahaan di mana

pimpinan diserahkan pada orang lain) sangat berkepentingan terhadap laporan

keuangan perusahaan. Dari analisisnya, pemilik dapat menilai berhasil

tidaknya manajemen dalam memimpin perusahaannya. Oleh karena

hasil-hasil yang dicapai oleh manajemennya tidak memuaskan, maka para pemilik

dapat menentukan sikap. Salah satu sikap yang dapat dilakukan adalah dengan

2.2.4. Pengertian Kinerja Keuangan

Pengertian kinerja keuangan menurut Djarwanto (1996 : 15),

mengatakan bahwa kinerja adalah tingkat prestasi (kerja) nyata yang dicapai

yang kadang-kadang digunakan untuk tercapainya suatu hasil positif atau

hasil dari banyak keputusan yang dibuat secara terus menerus oleh

manajemen untuk mencapai tujuan tertentu secara efektif dan efisien.

2.2.4.1.Penilaian Kinerja Keuangan Perusahaan

Penilaian kinerja keuangan merupakan salah satu cara yang dapat

dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya

terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah

ditetapkan oleh perusahaan.

diunduh pada tanggal 06 Februari 2011.

Manfaat penilaian kinerja keuangan adalah :

1. Memberikan pemahaman yang lebih baik mengenai pengelolaan kekayaan

perusahaan secara keseluruhan.

2. Mengidentifikasikan lebih awal masalah keuangan yang timbul sebelum

terlambat.

3. Mengidentifikasikan masalah keuangan yang ada yang mungkin tidak

4. Memberikan gambaran nyata, mengenai kelebihan dan kekurangan

keadaan keuangan perusahaan.

Penilaian kinerja keuangan suatu perusahaan merupakan salah satu

cara yang dapat dilakukan oleh manajemen agar dapat memenuhi

kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan

yang telah ditetapkan perusahaan. Penilaian kinerja perusahaan yang

ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen,

merupakan persoalan yang kompleks karena menyangkut efektivitas

pemanfaatan modal dan efisien dari kegiatan perusahaan yang menyangkut

nilai serta keamanan dari berbagai tuntutan yang timbul terhadap perusahaan.

Jadi dalam menilai kinerja keuangan perusahaan, dapat digunakan suatu

ukuran atau tolok ukur tertentu. Biasanya ukuran yang digunakan adalah rasio

atau indeks yang menghubungkan dua data keuangan. Adapun jenis

perbandingan dalam analisis rasio keuangan meliputi dua bentuk. Salah

satunya yaitu membandingkan rasio masa lalu, saat ini ataupun masa yang

akan datang untuk perusahaan yang sama. (dwiermayanti.wordpress.com)

diunduh tanggal 26/12/2011.

2.2.5. Analisis Rasio Keuangan

2.2.5.1.Pengertian Analisis Rasio Keuangan

Perencanaan adalah kunci kesuksesan bagi manajer keuangan.

suatu rencana yang baik harus dihubungkan dengan keadaan dan kelemahan

perusahaan. Oleh karena itu, rencana itu harus dimulai dari analisis keuangan

pada perusahaan. Rasio keuangan mengambarkan suatu hubungan atau

pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain dan

dengan menggunakan alat analisa berupa rasio yang akan dapat menjelaskan

atau memberikan gambaran kepada penganalisa tentang baik atau buruknya

keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio

tersebut dibandingkan dengan rasio perbandingan yang digunakan sebagai

standar. (Munawir : 64). Pimpinan perusahaan atau manajemen sangat

berkepentingan terhadap laporan keuangan yang telah dianalisis, karena hasil

tersebut dapat dijadikan sebagai alat dalam pengambilan keputusan lebih

lanjut untuk masa yang akan datang. Dengan menggunakan analisis rasio,

berdasarkan data dari laporan keuangan, akan dapat diketahui hasil-hasil

financial yang telah dicapai di masa lalu, dapat diketahui

kelemahan-kelemahan yang dimiliki perusahaan, serta hasil-hasil yang dianggap cukup

baik. (Wangi, 2010 : 29).

Rasio keuangan merupakan alat utama dalam analisis keuangan,

karena analisis ini dapat digunakan untuk menjawab berbagai pertanyaan

tentang keadaan keuangan perusahaan. (Muslich, 2003 : 44). Rasio keuangan

dihitung berdasarkan atas angka-angka yang ada dalam neraca saja, dalam

laporan laba atau rugi saja, atau pada neraca dan laba atau rugi. Setiap analisis

aspek tertentu. (Husnan, 1998 : 560). Rasio keuangan digunakan untuk

mengurangi banyaknya informasi relevan pada serangkaian indikator

keuangan yang terbatas dan untuk meniadakan pengaruh ukuran besarnya

(Size Company) sehingga perbandingan antar perusahaan pada skala yang

berbeda dapat dilakukan. (Rees, 1995). Barnes (1987) mengidentifikasikan

aplikasi rasio keuangan menjadi dua yaitu rasio keuangan normative dan rasio

keuangan positif.

Penganalisis keuangan dalam mengadakan analisis keuangan pada

dasarnya dapat dilakukan dengan cara perbandingan, menurut Munawir (2002

: 83), yaitu :

1. Analisis Time Series

2. Analisis Cross Section

2.2.5.2.Tujuan Analisis Rasio Keuangan

Menurut Riyanto (1997 : 25), rasio keuangan ditujukan guna

meningkatkan likuiditas, solvabilitas, rentabilitas, dan stabilitas usaha dari

suatu perusahaan.

2.2.5.3.Keunggulan Analisa Rasio Keuangan

Analisis keuangan, yang mencakup analisis rasio keuangan, analisis

kelemahan dan kekuatan di bidang finansial akan sangat membantu dalam

menilai prestasi manajemen dimasa lalu dan prospeknya dimasa mendatang.

Dengan analisis keuangan ini dapat diketahui kekuatan serta kelemahan yang

indikasi apakah perusahaan memiliki kas yang cukup untuk memenuhi

kewajiban finansialnya, besarnya piutang yang cukup rasional, efisiensi

manajemen persediaan, perencanaan pengeluaran investasi yang baik, dan

struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran

pemegang saham dapat tercapai. Dengan menganalisis prestasi keuangan,

seorang analis keuangan akan dapat menilai apakah manajer keuangan dapat

merencanakan dan mengimplementasikan kedalam setiap tindakan secara

konsisten dengan tujuan memaksimumkan kemakmuran pemegang saham.

Disamping itu analisis semacam ini juga dapat dipergunakan oleh pihak lain

seperti bank, untuk menilai apakah cukup beralasan(layak) untuk memberikan

tambahan dana atau kredit baru, calon investor untuk memproyeksikan

prospek perusahaan dimasa datang. (Sartono, 1994 : 119 – 120).

2.2.5.4. Keterbatasan Analisis Rasio Keuangan

Disamping kelebihan, analisis rasio keuangan ini juga memiliki

keterbatasan yang harus disadari sewaktu penggunaannya. Keterbatasan

analisis rasio keuangan menurut Harahap (2002 : 298-299), yaitu :

1. Kesulitan dalam memilih rasio yang tepat digunakan untuk kepentingan

pemakainya.

2. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatsan

a. Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan judgement yang dapat dinilai bias atau

subyektif.

b. Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai

perolehan (cost) dan bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa

dterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan menghitung rasio.

4. Jika data yang tersedia tidak sinkron maka akan kesulitan dalam

menghitung rasio.

5. Jika dua atau lebih perusahaan dibandingkan teknik dan metode yang

digunakan berbeda maka perbandingan dapat menimbulkan kesalahan.

2.2.5.5.Jenis-jenis Analisis Rasio Keuangan

1. Rasio Likuiditas

Adalah rasio yang mengukur bagaimana perusahaan memenuhi kewajiban

jangka pendeknya. (Sartono, Agus. 2001 : 116). Rasio-rasionya antara

lain, yaitu:

a. Current Ratio

Rasio ini merupakan perbandingan antara aktiva lancer dengan hutang

berarti semakin besar kemampuan perusahaan untuk memenuhi

kewajiban finansial jangka pendek. Pengukuran ini menggunakan

skala rasio.

b. Cash Ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

membayar kewajiban jangka pendeknya dengan kas yang tersedia dan

disimpan di Bank.

2. Rasio Leverage

Adalah rasio yang mengukur sejauh mana kemampuan perusahaan

memenuhi kewajiban jangka panjangnya. (Sartono, Agus. 2001 : 121).

Rasionya antara lain yaitu :

a. Debt Ratio

Rasio ini merupakan perbandingan antara total hutang dengan total

aktiva, yang mengukur prosentase penggunaan dana yang berasal dari

kreditur. Pengukuran ini menggunakan skala rasio.

b. Debt Equity Ratio

Rasio ini merupakan perbandingan antara total hutang dengan modal

sendiri yang mengukur prosentase penggunaan dana yang berasal dari

3. Rasio Profitabilitas

Adalah rasio yang digunakan untuk mengukur kemampuan perusahaan

dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan

mewujudkan perbandingan antara laba dengan aktva atau modal yang

menghasilkan laba tersebut. (Mamduh, 2005 : 86). Yang termasuk rasio

ini adalah :

a. Gross Profit Margin

Rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah

penjualan.

b. Net Profit Margin

Rasio ini menggambarkan laba bersih yang dapat dicapa dari jumlah

penjualan.

c. Return On Equity

Rasio ini digunakan untuk mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan.

4. Rasio Aktivitas

Adalah rasio yang mengukur sejauh mana efektivitas penggunaan asset

perusahaan dengan melihat tingkat aktivitas asset.

a. Fixed Asset Turn Over Ratio

Rasio ini menunjukkan bagaimana perusahaan memanfaatkan aktiva

penjualan dengan aktiva tetap. Pengukuran ini menggunakan sakal

rasio.

b. Total Asset Turn Over Ratio

Rasio ini menunjukkan bagaimana efektivitas perusahaan

menggunakan keseluruhan aktiva untuk menciptakan penjualan dan

mendapatkan laba. Pengukuran ini menggunakan skala rasio.

2.2.6. Teori yang Berhubungan dengan Analisis Laporan Keuangan Terhadap Kinerja Keuangan Suatu perusahaan

1. Teori Akuntansi Dana

Teori akuntansi dana dari Vatter (1947) dirancang menjadi sebuah

ekspresi dari cara seseorang memahami perusahaan walaupun sebagian

besar menganggap teori dana sebagai pengembangan dari teori entitas

yang dirancang untuk menggunakan gagasan personalistik, yang

merupakan usaha yang semakin banyak dilakukan dari sudut pandang

statistic guna menangani masalah akuntansi. Akuntansi dana melaporkan

penggunaan dari dana ini dan cara memandang dana tersebut ketika aliran

dana masuknya meningkat setelah dikurangi dengan pembelanjaan. Hal ini

konsisten dengan cara di mana konsep entitas dipahami dalam perusahaan.

Meskipun demikian, Vatter memandang teori dana yang dicetuskannya

sebagai impersonal dan netral. Untuk mencapai tujuannya, ia akan

pembaca dapat menghitung angka keuntungan yang memenuhi kebutuhan

atau keinginan pribadi mereka sendiri. (Lubis, 2010 : 41).

2. Teori Disonansi Kognitif

Teori ini dikemukakan oleh Leon Festinger (1950-anak). Dalam

konteks penetapan standar, teori ini mengimplikasikan bahwa jika

manajemen menginginkan komitmen yang pasti terhadap standar, maka

individu yang dikendalikan harus memiliki pilihan (kemauan). Ketika

memilih sekelompok standar kinerja tertentu, mereka mengalami keraguan

(disonansi) mengenai kebijaksanaan dari pilihan mereka. Keraguan

(disonansi) mereka hanya akan dapat dikurangi atau dihilangkan ketika

mereka menerima umpan balik mengenai hasil kinerja. Jika hasilnya baik,

maka keraguan (disonansi) mereka akan hilang dan komitmen yang

meningkat akan terjadi. Meskipun bahkan dalam situasi penetapan tujuan

yang non partisipatif sekalipun. (Lubis, 2010 : 262).

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa dengan

menggunakan analisa rasio keuangan dimungkinkan untuk dapat menentukan

tingkat kinerja keuangan, baik sebelum maupun setelah pergantian

manajemen suatu perusahaan dengan menggunakan perhitungan rasio

likuiditas, solvabilitas, serta rentabilitas. Perhitungan rasio tersebut untuk

jelas tentang baik atau tidaknya operasional suatu perusahaan, yang dilihat

dari posisi keuangannya dalam neraca dan laba-rugi.

2.3. Kerangka Pikir

Diagram kerangka pikir dari penelitian ini adalah sebagai berikut:

Gambar 2.3

Diagram Kerangka Pikir

Kinerja Keuangan Sebelum

Pergantian Manajemen Sebelum Pergantian

Manajemen (1) Periode 2006-2008

• ROA (X1.1) • CR (X2.1) • STO (X3.1) • DR (X4.1)

Paired Sample

t-test

Tidak Terdapat Perbedaan Terdapat Perbedaan

Sebelum Pergantian Manajemen (2) Periode 2009-2011

• ROA (X1.2) • CR (X2.2) • STO (X3.2) • DR (X4.2)

Kinerja Keuangan Setelah

2.4. Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas, maka hipotesis

dalam penelitian ini adalah sebagai berikut:

H0

H

: Bahwa tidak terdapat perbedaan kinerja keuangan sebelum dan

sesudah pergantian manajemen pada PT. Abattoir Surya Jaya.

1 : Bahwa terdapat perbedaan kinerja keuangan sebelum dan sesudah

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Yang dimaksud dengan definisi operasional adalah pernyataan tentang

definisi dan pengukuran variabel-variabel penelitian secara operasional

berdasarkan teori yang ada dan pengalaman empiris. Operasional variabel

adalah segala sesuatu yang menjadi obyek pengamatan dalam penelitian,

dalam hal ini variabel yang diukur adalah membandingkan rasio keuangan

perusahaan sebelum dan sesudah pergantian manajemen pada PT. Abattoir

Surya Jaya.

Kinerja keuangan tersebut dapat dilihat melalui rasio keuangan

perusahaan, yaitu sebagai berikut:

a. Rasio Profitabilitas (X1

Return on Assets yaitu kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.

b. Rasio Likuiditas (X2

Mengukur kemampuan perusahaan untuk memenuhi kebutuhan jangka

pendek rasio likuiditas dapat dihitung dengan menggunakan rumus : )

x 100 Satria (1994 : 51)

c. Rasio Aktivitas (X3

Mengukur efektivitas perusahaan dalam memanfaatkan sumber daya yang

dimilikinya.

)

x 100 Satria (1994 : 51)

d. Rasio Leverage (X4

Mengukur sampai seberapa jauh komponen hutang mendukung operasi

perusahaan.

)

x 100 Satria (1994 : 51)

Data diperoleh dari laporan keuangan perusahaan tiap periode 1 (satu)

tahun. Skala yang digunakan adalah skala rasio dengan menggunakan

3.2. Teknik Penentuan Sampel

a. Populasi

Populasi adalah “keseluruhan sumber data yang menjadi perhatian dalam

penelitian”. Populasi dalam penelitian ini adalah laporan keuangan PT.

Abattoir Surya Jaya sebelum dan sesudah pergantian manajemen antara

tahun 2006-2011.

b. Sampel

Sampel dalam penelitian ini adalah tentang ringkasan laporan keuangan

perusahaan yang diterbitkan oleh perusahaan berupa laporan keuangan

yaitu neraca dan laporan laba rugi. Dalam penelitian ini teknik sampel

yang digunakan adalah purposive sampling/judgemental sampling yaitu

populais yang akan dijadikan sampel penelitian ini adalah memenuhi

kriteria sampel tertentu sesuai dengan yang dikehendaki peneliti, dan

kemudian dipilih berdasarkan pertimbangan tertentu disesuaikan dengan

tujuan penelitian tertentu. Pertimbangan tersebut adalah sebagai berikut :

1. Mengeluarkan laporan keuangan setiap tahun pengamatan.

2. Laporan keuangan yang digunakan adalah yang dibuat per tanggal 31

Desember selama 2006-2011.

Berdasarkan kriteria tersebut maka sampel selama periode

penelitian, yaitu tahun laporan keuangan dari PT.Abattoir Surya Jaya

3.3. Teknik Pengumpulan Data

Sumber data yang dpergunakan dalam penelitian ini adalah data

primer (Primary Data), yaitu data yang secara langsung dikumpulkan atau

diperoleh dari obyek penelitian yaitu telah tersusun dalam bentuk

dokumen-dokumen tertulis yang telah dimiliki oleh perusahaan. (Safirin, 2002 : 55).

Selanjutnya teknik pengumpulan data yang digunakan adalah :

a. Observasi

Yaitu suatu teknik pengumpulan data dengan mengamati langsung pada

obyek penelitian antara lain dengan melakukan kegiatan observasi ke

perusahaan dan kepada pihak-pihak yang berkaitan dengan penelitian

untuk memperoleh data-data yang diperlukan.

b. Dokumentasi

Yaitu teknik pengumpulan data melalui dokumen-dokumen

keterangan-keterangan yang berhubungan dengan masalah penelitian ini.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Uji Normalitas

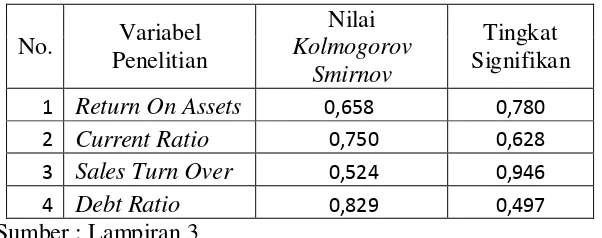

Uji normalitas digunakan untuk mengetahui apakah suatu data

berdistribusi normal atau tidak. Untuk mengetahui apakah data berdistribusi

normal digunakan metode Kolmogorov Smirnov. Pedomandalam mengambil

keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal. (Gozhali, 2011 : 160).

3.4.2. Teknik Analisis Data

Teknik analisis data yang digunakan adalah analisis kuantitatif yaitu

dengan menganalisis data yang telah dikumpulkan dengan cara menghitung,

menganalisis, membandingkan, serta mengklasifikasikan data berupa angka

yang dibuat sebagai dasar pengambilan keputusan. Untuk membandingkan

kinerja keuangan perusahaan sebelum dan sesudah pergantian manajemen

digunakan dengan cara :

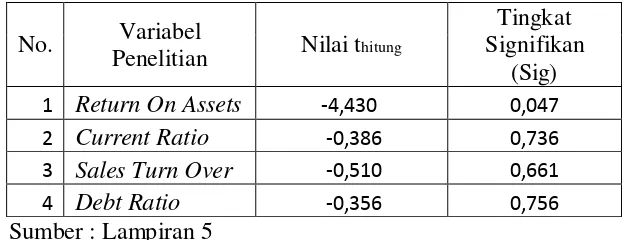

• Analisis Paired Sample t-test (Uji Beda Rata-rata untuk dua sampel yang berpasangan)

Teknik analisis dan uji hipotesis ini yang digunakan dalam penelitian

ini adalah teknik uji beda rata-rata untuk dua sampel berpasangan (Paired

Sample t-test). Uji t untuk dua sampel berpsangan adalah sebuah sampel

dengan subyek yang sama namun mengalami dua perlakuan atau

Pengukuran berbeda. Analisis ini digunakan untuk mengetahui perbedaan

rasio keuangan antara kinerja sebelum dan sesudah pergantian

Keterangan : Sd = Simpangan baku n = jumlah tahun

= Rata-rata selisih =

d = Selisih

• Uji t-test

Keterangan : to = t-hitung

S = Standar Deviasi

Rumusan Hipotesis

H0: μ1 = μ2

H

artinya tidak terdapat perbedaan yang signifikan antara

kinerja sebelum dan sesudah pergantian manajemen.

1: μ1 μ2

Keterangan : μ

artinya terdapat perbedaan yang signifikan antara

kinerja sebelum dan sesudah pergantian manajemen.

1

μ

= kinerja sebelum pergantian manajemen.

2

Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan kriteria

keputusan sebagai berikut:

= kinerja sesudah pergantian manajemen.

a. Jika tingkat signifikan > 0,05, maka H0 diterima dan H1

b. Jika tingkat signifikan < 0,05, maka H

ditolak yang

berarti bahwa tidak terdapat perbedaan yang signifikan antara kinerja

sebelum dan sesudah pergantian manajemen.

0 ditolak dan H1 diterima yang

berarti bahwa terdapat perbedaan yang signifikan antara kinerja sebelum

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian 4.1.1. Sejarah PT. Abattoir Surya Jaya

Kebijaksanaan dan program pemerintah di bidang kesehatan dalam

rangka peningkatan gizi masyarakat tidak dapat dipisahkan dengan

keberadaan PT. Abattoir Surya Jaya. Hal ini kemudian menjadi suatu

dukungan yang kemudian direalisasikan dalam bentuk pinjaman asing dari

pemerintah Belgia, melalui perjanjian yang ditandatangani oleh pemerintah

Republik Indonesia dengan pemerintah Belgia pada tanggal 5 April 1971.

Selanjutnya pinjaman tersebut dipergunakan oleh PT. Abattoir Surya Jaya

untuk membangun sarana kegiatan di Surabaya dan Pulogadung, Jakarta.

Saham-saham PT. Abattoir Surya Jaya di awal pendiriannya di miliki

oleh dua pemerintah daerah yaitu pemerintah daerah khusus ibukota Jakarta

dan pemerintah daerah tingkat II Kotamadaya Surabaya serta dua perusahaan

swasta dalam hal ini PT. Bhirawa Incorp dan PT. Wirontono. Namun, sejak

tahun 1985 di ambil alih seluruhnya oleh Induk Koperasi Unit Desa

(INKUD). Pengambilalihan ini merupakan tindak lanjut dari rekomendasi tim

penyehatan perusahaan yang di bentuk secara khusus oleh pemerintah dalam

Sesuai dengan keputusan rapat umum luar biasa para pemegang saham

pada tanggal 19 Desember 1998, modal dasar perusahaan terdiri dari 30.000

lembar saham biasa dengan nilai nominal Rp. 100.000,00. Seluruh modal

dasar tersebut telah di tempatkan dan di setor secara penuh oleh para

pemegang saham sebagai berikut:

1. Induk Koperasi Unit Desa (INKUD), sebanyak 15.000 lembar saham atau

sebesar Rp. 1.500.000.000,00.

2. Pemerintah Daerah Tingkat II Kota Surabaya, sebanyak 9.000 lembar

saham atau sebesar Rp. 900.000.000,00.

3. Badan Pengelola Investasi dan Penyertaan Modal Pemerintah Daerah

Khusus Ibukota Jakarta, sebanyak 6.000 lembar saham biasa atau sebesar

Rp. 600.000.000,00.

Sejak tahun 2003, saham perusahaan yang dikuasai oleh pemerintah

Propinsi DKI Jakarta telah dialihkan kepada perusahaan daerah (PD) Dharma

Jaya, Jakarta.

Sebagai badan usaha yang bergerak di bidang industry dan

perdagangan, PT. Abattoir Surya Jaya telah memiliki kelengkapan baik yang

menyangkut legalitas usaha maupun sertifikasi. Beberapa dokumen yang

menyangkut legalitas usaha maupun sertifikasi. Beberapa dokumen yang

1. Ijin industri : No. 535/041/436.4.12/2005

2. SIUP : No. 192/13/SIUP-B/IX/2000

3. NPWP : No. 01.122.205.6-615.000

4. TDP : No. 13.01.1.51.10374

5. Sertifikasi nomor Kantor

Verteiner : No. B-357815-46

6. Sertifikasi Halal : No. 07020000220505

7. Jenis Industri : − Pengolahan dan Pengawetan

Daging

− Pembekuan Ikan dan Perairan

Lainnya

8. Luas Lahan : 1,3 hektar

9. Alamat Perusahaan : Jl. Raya Banjarsugihan No.74

Tandes, Surabaya

4.1.2. Struktur Organisasi

Struktur organisasi ini diperlukan untuk memberi uraian dan

penjelasan tentang garis dan pedoman kerja untuk semua perusahaan mulai

pimpinan sampai dengan karyawan biasa. Tujuan struktur organisasi

perusahaan yaitu untuk membantu menyusun dan mengatur pembagian kerja

yang sesuai dengan keahlian dari masing-