SKRIPSI

PENGARUH KINERJA KEUANGAN, UKURAN PERUSAHAAN, DAN CORPORATE GOVERNANCE TERHADAP PENGUNGKAPAN

SUSTAINABILITY REPORT PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2014-2018

OLEH

HANNUM ANGGINA DIA 160503011

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

PENGARUH KINERJA KEUANGAN, UKURAN PERUSAHAAN, DAN CORPORATE GOVERNANCE TERHADAP PENGUNGKAPAN

SUSTAINABILITY REPORT PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE 2014-2018

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, leverage, aktivitas perusahaan, ukuran perusahaan, komite audit, dan dewan direksi terhadap pengungkapan sustainability report. Sustainability report diukur dengan menggunakan Sustainability Report Disclousure Index berdasarkan GRI G4.

Penelitian ini menggunakan data sekunder, yaitu perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Sampel yang digunakan sebanyak 10 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014 hingga tahun 2018 melalui metode purposive sampling. Metode analisis yang digunakan adalah regresi data panel dengan bantuan program komputer Eviews Versi 11.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel profitabiltas, leverage, aktivitas, ukuran perusahaan, komite audit, dan dewan direksi berpengaruh signifikan terhadap pengungkapan sustainability report.

Sedangkan secara parsial, variabel aktivitas, komite audit, dan dewan direksi berpengaruh signifikan terhadap pengungkapan sustainability report, sedangkan profitabilitas, leverage, dan ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan sustainability report.

Kata Kunci : Profitabilitas, Leverage, Aktivitas Perusahaan, Ukuran Perusahaan, Komite Audit, Dewan Direksi, Pengungkapan Sustainability Report.

ABSTRACT

THE INFLUENCE OF FINANCIAL PERFORMANCE, COMPANY SIZE, AND CORPORATE GOVERNANCE ON SUSTAINABILITY REPORT

DISCLOSURES IN COMPANIES MINING ON THE INDONESIA STOCK EXCHANGE PERIOD 2014-2018

The purpose of this research is to analyze the influence of profitability, leverage, company activity, company size, audit committee, and the board of directors towards the disclosure of sustainability reports. Sustainability reports are measured using the Sustainability Report Disclosure Index based on GRI G4.

This research uses secondary data where taken the mining companies which are listed in the Indonesia Stock Exchange. The are 10 mining companies selected as research samples listed in the Indonesia Stock Exchange from 2014 to 2018 through the purposive sampling method. The analytical method for this research uses panel data regression with the aid of Eviews Version 11 computer program.

The results of this study indicate that simultaneously the variables of profitability, leverage, activity, company size, audit committee, and the board of directors have a significant influence on the sustainability report disclosure.

Meanwhile partially, the activity variables, audit committee, and board of directors have a significant influence on the disclosure of the sustainability report, while profitability, leverage, and company size have no significant influence on the disclosure of the sustainability report.

Keywords : Profitability, Leverage, Company Activity, Company Size, Audit Committee, Board of Directors, Sustainability Report Disclosures.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberi rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “PengaruhKinerja Keuangan, Ukuran Perusahaan, dan Corporate Governance Terhadap Pengungkapan Sustainability Report pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2014-2018”.

Penulisan skripsi ini bertujuan untuk memenuhi syarat dalam meraih gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penyusunan skripsi, penulis banyak memperoleh doa, dukungan, saran, dan bimbingan dari berbagai pihak. Pada kesempatan ini dengan penuh rasa hormat, penulis ingin menyampaikan ucapan terima kasih kepada :

1. Tuhan yang Maha Esa.

2. Bapak Prof. Dr. Ramli, S.E, MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak., selaku dosen pembimbing, Bapak Abdillah Arif Nasution, SE, M.Si, Ak., selaku dosen penguji dan Bapak Drs.

Hotmal Ja’far, MM, Ak., selaku dosen pembanding yang telah meluangkan waktunya untuk memberikan bimbingan, saran, dan kritik kepada penulis

yang sangat bermanfaat dalam proses penyusunan dan penyelesaian skripsi ini.

5. Orang tua penulis yang tersayang, Marasi Tambunan dan Eliseri Mastati yang telah memberikan kasih sayang, dukungan, nasehat, doa, dan materi pada penulis dalam penyelesaian skripsi ini. Abang dan Kakak penulis, Bg Aiy, Kak Vina, Bg Dede, Kak Kiki, Bg Bobi, Kak Dinda, Bg Riyan yang telah memberikan doa, motivasi dan semangat.

6. Teman - teman penulis, Chacu, Aiicu, Sancu, Unitacu, Bity, dan Juli serta teman - teman mahasiswa S-1 Akuntansi stambuk 2016 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan dukungan, waktu, kebersamaan, dan kesabaran dari awal perkuliahan hingga akhir dari proses pembuatan skripsi ini. Dan kepada pihak-pihak yang telah begitu banyak membantu namun tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan dan jauh dari sempurna. Oleh karena itu, penulis menerima segala saran dan kritik untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Agustus 2020 Penulis,

Hannum Anggina Dia 160503011

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR...iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ...x

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Masalah ...1

1.2 Perumusan Masalah ...9

1.3 Tujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

2.1 Tinjauan Pustaka ... 12

2.1.1 Teori Stakeholder ... 12

2.1.2 Teori Legitimasi ... 13

2.1.3 Laporan Keberlanjutan (Sustainability Report) ... 14

2.1.4 Konsep Tripple Bottom Line ... 17

2.1.5 Kinerja Keuangan (Financial Performance) ... 18

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis Penelitian ... 30

2.4.1 Pengaruh Profitabilitas terhadap Pengungkapan Sustainability Report ... 30

2.4.2 Pengaruh Leverage terhadap Pengungkapan Sustainability Report... 30

2.4.3 Pengaruh Aktivitas terhadap Pengungkapan Sustainability Report ... 31

2.4.4 Pengaruh Ukuran Perusahaan terhadap Pengungkapan Sustainability Report ... 31

2.4.5 Pengaruh Komite Audit terhadap Pengungkapan Sustainability Report ... 32

2.4.6 Pengaruh Dewan Direksi terhadap Pengungkapan Sustainability Report ... 33

BAB III METODE PENELITIAN ... 34

3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Batasan Operasional ... 34

3.4 Defenisi Operasional ... 35

3.4.1 Variabel Dependen ... 35

3.4.2 Variabel Independen ... 36

3.5 Skala Pengkuran Variabel ... 38

3.6 Populasi dan Sampel Penelitian ... 39

3.6.1 Populasi ... 39

3.7 Jenis data ... 41

3.8 Metode Pengumpulan Data ... 42

3.9 Metode Analisis Data ... 42

3.9.1 Statistik Deskriptif ... 42

3.9.2 Pemilihan Model Regresi Data Panel ... 42

3.9.2.1Uji Chow ... 43

3.9.2.2Uji Hausman ... 43

3.9.2.3Uji Lagrange Mulitiplier (LM) ... 44

3.9.3 Analisis Regresi Data Panel ... 44

3.9.4 Uji Asumsi Klasik... 45

3.9.4.1Uji Normalitas ... 46

3.9.4.2Uji Multikolinearitas ... 46

3.9.4.3Uji Heteroskedastisitas ... 47

3.9.4.4Uji Autokorelasi ... 47

3.9.5 Uji Hipotesis ... 48

3.9.5.1Uji Signifikansi Simultan (Uji Statistik F) ... 48

3.9.5.2Uji Signifikansi Parameter Individual (Uji Statistik t) ... 48

3.9.5.3Uji Koefisien Determinasi (R2) ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Gambaran Umum Objek Penelitian... 50

4.2 Hasil Uji Analisis Data ... 51

4.2.1 Hasil Statistik Deskriptif ... 51

4.2.2 Pemilihan Model Estimasi Regresi Data Panel ... 53

4.2.3 Model Regresi Data Panel ... 55

4.2.4 Uji Asumsi Klasik... 58

4.2.4.1 Hasil Uji Normalitas ... 59

4.2.4.2 Hasil Uji Multikolinearitas ... 59

4.2.4.3 Hasil Uji Hete7roskedastsitas ... 60

4.2.4.4 Hasil Uji Autokorelasi ... 61

4.2.5 Uji Hipotesis ... 62

4.2.5.1 Uji Statistik F ... 62

4.2.5.2Uji Statistik t ... 63

4.2.5.3Analisis Koefisien Determinasi ... 65

4.3 Pembahasan ... 65

4.3.1 Pengaruh Profitabilitas terhadap Pengungkapan Sustainability Report ... 66

4.3.2 Pengaruh Leverage terhadap Pengungkapan Sustainability Report... 67

4.3.3 Pengaruh Aktivitas Perusahaan terhadap Pengungkapan Sustainability Report ... 68

4.3.4 Pengaruh Ukuran Perusahaan terhadap Pengungkapan Sustainability Report ... 68

4.3.5 Pengaruh Komite Audit terhadap Pengungkapan Sustainabiity Report ... 69

4.3.6 Pengaruh Dewan Direksi terhadap Pengungkapan Sustainabiity Report ... 70

BAB V KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Saran ... 73

DAFTAR PUSTAKA...70

DAFTAR LAMPIRAN ... 77

DAFTAR TABEL

No.

Tabel Judul Halaman

1.1 Research GAP………... 8

2.1 Penelitian Terdahulu……….. 24

3.1 Definisi Operasional dan Skala Pengukuran Variabel…. 38 3.2 Daftar Perusahaan Pertambangan yang Menjadi Sampel.. 40

4.1 Data Hasil Pemilihan Sampel……….... 50

4.2 Statistik Deskriptif………. 52

4.3 Hasil Uji Chow……….. 54

4.4 Hasil Uji Hausman……… 54

4.5 Hasil Uji Lagrange Multiplier (LM)………. 55

4.6 Hasil Estimasi Regresi Data Panel Model Common Effect……….. 56

4.7 Hasil Uji Normalitas………. 59

4.8 Hasil Uji Multikolinearitas……… 60

4.9 Hasil Uji Heterokedastisitas……….. 61

4.10 Hasil Uji Autokorelasi……….. 61

4.11 Hasil Uji Simultan (Uji F) 62 4.12 Hasil Uji Parsial (Uji t)……… 63

4.13 Nilai Koefisien Determinasi……….. 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ………..…... 28

DAFTAR LAMPIRAN

No.

Lampiran Judul Halaman

1 Daftar Sampel Penelitian ………..…... 77

2 Daftar Indikator GRI G4 ……….. 78

3 Data Variabel Dependen – Pengungkapan Sustainability

Report... 83 4 Data Variabel Independen – Profitabilitas……... 96 5 Data Variabel Independen – Leverage ... 97 6 Data Variabel Independen – Aktivitas Perusahaan…….. 98 7 Data Variabel Independen – Ukuran Perusahaan ……… 99 8 Data Variabel Independen – Komite Audit ………. 100 9 Data Variabel Independen – Dewan Direksi ………….... 101

10 Hasil Output Eviews 11 ……… 102

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Di era revolusi dan persaingan industri, perusahaan berlomba-lomba dalam menjalankan aktivitas bisnisnya untuk memperoleh keuntungan yang tinggi. Kegiatan operasional yang dilakukan perusahaan seringkali mengabaikan dampak yang ditimbulkan terhadap lingkungan dan masyarakat. Oleh karena itu, perusahaan dituntut tidak hanya memperhatikan keuntungan dan kepentingan dari sisi stakeholders-nya saja tetapi juga memiliki tanggung jawab terhadap lingkungan dan masyarakat. Hal ini sejalan dengan konsep Tripple Bottom Line yang diungkapkan Elkington bahwa perusahaan dalam menjalankan bisnis tidak hanya berpijak pada keuntungan saja tetapi memperhatikan sosial dan lingkungan.

Perusahaan dapat mengungkapkan tanggung jawabnya terhadap masyarakat dan lingkungan dengan menerbitkan sustainability report.

Sustainability report adalah praktik pengukuran, pengungkapan, dan upaya akuntabilitas dan kinerja organisasi dalam mencapai tujuan pembangunan berkelanjutan kepada para pemangku kepentingan baik internal maupun eksternal (Global Reporting Initiative). Sustainability report menjadi bukti bahwa telah adanya komitmen dan keterbukaan atas aktivitas perusahaan terhadap lingkungan dan sosialnya yang dapat dinilai hasilnya oleh para pihak yang membutuhkan informasi tersebut.

Sustainability report disusun berdasarkan pedoman pelaporan GRI yang diterima secara global. Daya tarik pedoman GRI sebagai standar untuk pelaporan

keberlanjutan sebagian besar disebabkan oleh pendekatan multi-stakeholder yang diadopsi dalam pengembangan pedomannya (CGA-Canada, 2005). Kerangka kerja GRI telah diperbaiki secara kontinu dan pada tahun 2013, The Fourth Generation (G4) telah diperkenalkan di Amsterdam, Belanda. Indikator kinerja yang terdapat pada GRI G4 terbagi atas 3 aspek, yaitu ekonomi, sosial, dan lingkungan.

Pengungkapan sustainability report di kebanyakan negara termasuk Indonesia masih bersifat voluntary, artinya tidak ada aturan yang mewajibkan seperti halnya pada penerbitan financial reporting. Meskipun pengungkapan sustainability report tidak diwajibkan, namun perusahaan berusaha membuat sustainability report sebagai alat untuk menilai potensi keberlanjutan perusahaan dalam mengimplementasikan tanggung jawab sosial, khususnya perusahaan yang bergerak di bidang pertambangan.

Perusahaan sektor pertambangan lebih mendapatkan perhatian dari masyarakat karena merupakan perusahaan yang bergerak dalam usaha eksplorasi alam sehingga diwajibkan untuk melakukan fungsi tanggung jawab sosialnya terhadap dampak dari kegiatan eksplorasi yang dilakukan, sebagaimana disebutkan dalam pasal 74 ayat 1 dalam Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (PT). Namun dalam faktanya, hampir 70% kerusakan lingkungan di Indonesia disebabkan oleh perusahaan pertambangan (https://bangka.tribunnews.com).

Tragedi – tragedi lingkungan yang terjadi di Indonesia atas aktivitas pertambangan diantaranya, kasus semburan lumpur PT. Lapindo Brantas yang

mencemari lingkungan dan menyebabkan ancaman besar bagi kesehatan masyarakat setempat, kasus PT. Freeport yang membuang limbah di sekitar pegunungan dan sungai yang mengakibatkan menurunnya kualitas alam di sekitar pegunungan dan terancamnya kesehatan dan pemukiman masyarakat. Kasus PT.

Newmont Minahasa Raya yang membuang limbah di perairan mengakibatkan masyarakat terkena penyakit, kasus PT. Caltex Pasific Indonesia yang mengeskploitasi sumber minyak secara berlebihan mengakibatkan sumur-sumur masyarakat menjadi kering dankasus PT. Indominco Mandiri yang melakukan pembuangan B3 tanpa izin yang beresiko menyebabkan pencemaran udara.

Ekspansi pertambangan yang terus berlangsung yang diantaranya ilegal, kriminalisasi terhadap masyarakat yang menolak izin usaha pertambangan dan lubang bekas galian tambang yang dibiarkan saja oleh perusahaan tanpa adanya usaha untuk mereklamasi telah memakan korban. Minimnya pengawasan serta sanksi yang diberikan kepada perusahaan seperti kasus yang terjadi pada operasi penambangan timah dengan Kapal Isap Produksi (KIP) yang tidak memiliki izin di daerah destinasi wisata pantai pasir padi. Perusahaan yang hanya dijatuhi hukuman denda Rp 1,1 Miliar yang dinilai ringan mengindikasikan bahwa hukum peraturan pertambangan di Indonesia masih lemah dan belum tegas kepada para pelaku perusakan lingkungan sehingga pihak perusahaan pertambangan berani menghalalkan segala cara demi memaksimalkan profit mereka dan mengabaikan dampak lingkungan dan sosial. Adanya Peraturan Pemerintah No. 78 Tahun 2010 tentang Reklamasi dan Pasca tambang seringkali diabaikan oleh banyak perusahaan.

Dengan adanya berbagai kasus yang terjadi mengindikasikan kurangnya kepedulian perusahaan terhadap lingkungan dan sosial masyarakat sekitar. Hal tersebut membuat masyarakat semakin kritis dan ikut serta dalam mengawasi aktivitas perusahaan. Sejumlah perusahaan yang bisnisnya bersinggungan langsung dengan aspek lingkungan menamakan dirinya dengan gerakan menjaga kelestarian alam. Mereka mengemasnya melalui kegiatan Corporate Social Responsibility (CSR). Namun, pengungkapan CSR tidak sepenuhnya memberikan kontribusi terhadap sustainable development dan banyak yang lebih mengarah kepada green washing atau sarana pemasaran bagi perusahaan untuk mendapatkan simpati dari masyarakat bahwa perusahaan telah bertanggung jawab terhadap aktivitasnya. Kemala et. al (2016) mengatakan bahwa tanggung jawab sosial hanya sekedar public relation atau citra korporasi dalam meningkatkan nilai perusahaan di bursa saham tanpa adanya keselarasan implementasi dari substansi kesejahteraaan sosial dan pelestarian lingkungan.

Fenomena tersebut memberikan suatu gambaran bahwa penerapan tanggung jawab sosial perusahaan masih kurang maksimal. Akibatnya, kepercayaan masyarakat kian menurun dan perusahaan kurang mendapat dukungan dari masyarakat sekitar. Oleh karena itu, perusahaan mengungkapkan sustainability report sebagai regulasi yang mengatur laporan secara terperinci dan terukur mengenai tanggung jawab perusahaan dari sisi ekonomi, sosial, dan lingkungan sehingga perusahaan dapat menunjukkan kontribusi dan komitmennya terhadap tanggung jawab sosial dan lingkungan.

Pengungkapan sustainability report akan menambah tingkat kepercayaan masyarakat dan stakeholder untuk berinvestasi pada perusahaan. Investor lebih memilih untuk berinvestasi pada perusahaan transparan karena kepercayaan-nya kepada pihak manajemen perusahaan lebih tinggi (Ernest & Young,2013).

Kepercayaan yang diperoleh perusahaan akan meningkatkan citra perusahaan serta memelihara hubungan dengan pihak eksternal. Perusahaan memperoleh legitimasi atau pengakuan dari masyarakat ketika perusahaan mampu mempertahankan atau meningkatkan citra positifnya. Legitimasi dari masyarakat sangat penting bagi keberlanjutan suatu perusahaan.

Kesadaran perusahaan untuk mengungkapkan sustainability report masih kurang. Ada beberapa faktor yang membuat perusahaan tidak mengungkapkan sustainability report yaitu perusahaan tidak transparan dalam menjalankan bisnisnya dan tidak memiliki komitmen untuk menjadi perusahaan yang memiliki corporate governance yang baik. Selain itu, perusahaan menganggap sustainability report sebagai sebuah biaya tambahan dan belum adanya suatu peraturan yang mewajibkan suatu perusahaan untuk menerbitkan sustainability report.

Salah satu faktor yang mempengaruhi pengungkapan sustainability report adalah kinerja keuangan perusahaan dengan komponen profitabilitas, leverage, dan aktivitas perusahaan. Profitabilitas merupakan indikator yang digunakan untuk melihat kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi tingkat profitabilitas, maka semakin rinci informasi yang disampaikan perusahaan kepada stakeholders termasuk informasi mengenai tanggung jawab sosial.

Leverage menggambarkan bagaimana suatu perusahaan mampu memenuhi kewajibannya. Penggunaan leverage dapat menimbulkan beban dan risiko bagi perusahaan. Semakin tinggitingkat leverage maka semakin besar kecenderungan perusahaan untuk melanggar perjanjian kredit sehingga perusahaan akan melaporkan laba sekarang lebih tinggi. Pelaporan laba yang tinggi akan mencerminkan kondisi keuangan perusahaan yang kuat sehingga meyakinkan perusahaan dalam memperoleh pinjaman dari para stakesholder-nya.

Rasio aktivitas merupakan indikator yang mengukur seberapa efektif perusahaan dalam mengelola dan memanfaatkan sumber daya yang dimiliki perusahaan. Tingginya rasio aktivitas menandakan kemampuan perusahaan dalam mengelola aktivanya sehingga dapat mencerminkan kondisi keuangan yang stabil.

Faktor lain yang mempengaruhi pengungkapan sustainability report adalah ukuran perusahaan. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan. Perusahaan besar umumnya memiliki jumlah aktiva yang besar, penjualan besar, karyawan yang banyak dengan kemampuan yang baik, sistem informasi yang canggih, produk yang unggul, dan struktur kepemilikan yang lengkap, sehingga membutuhkan tingkat pengungkapan informasi yang lebih luas dibandingkan perusahaan kecil.

Pengungkapan sustainability report tidak bisa terlepas dari pelaksanaan corporate governance karena tujuan utama penerapan corporate governance adalah untuk mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan pada masyarakat dan lingkungan. Semakin baik kualitas corporate governance yang dimiliki perusahaan, maka semakin banyak informasi yang

diungkapkan serta membuat para stakeholder percaya akan kredibilitas perusahaan. Karekteristik corporate governance yang mempengaruhi pengungkapan sustainability report adalah komite audit dan dewan direksi.

Komite audit merupakan salah satu dewan pengawasan dari sistem corporate governance. Komite audit memiliki peran yang penting dalam mengkoordinasikan anggota - anggotanya agar dapat menjalankan tugas secara efektif dalam hal pengawasan laporan keuangan, pengendalian internal, dan pelaksanaan GCG perusahaan. Komponen corporate governance selanjutnya adalah dewan direksi. Dewan direksi adalah dewan yang memiliki fungsi dan wewenang untuk mengendalikan pelaksanaan roda perusahaan setiap hari serta memiliki peran penting dalam pengambilan keputusan.

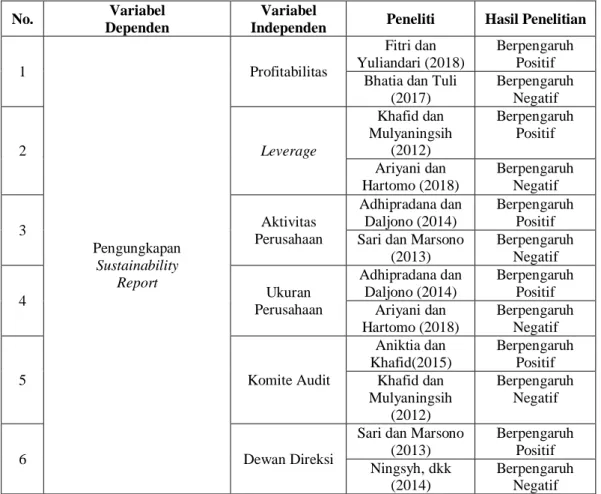

Beberapa penelitian mengenai kinerja keuangan, ukuran perusahaan, dan corporate governance terhadap pengungkapan sustainability report telah banyak dilakukan dengan hasil penelitian yang beragam. Adhipradana dan Daljono (2014) serta Bhatia dan Tuli (2017) meneliti mengenai profitabilitas dan aktivitas perusahaan. Hasil penelitian menunjukkan bahwa aktivitas perusahaan berpengaruh signifikan terhadap pengungkapan sustainability report sedangkan profitabilitas tidak berpengaruh terhadap pengungkaan sustainability report. Hal ini bertentangan dengan penelitian Fitri dan Yuliandari (2018) yang menunjukkan bahwa profitabilitas berpengaruh terhadap pengungkapan sustainability report sedangkan aktvitas perusahaan tidak berpengaruh. Penelitian yang dilakukan Sari dan Marsono (2013) mengenai aktivitas perusahaan, komite audit dan dewan direksi yang menunjukkan bahwa komite audit dan dewan direksi berpengaruh

terhadap pengungkapan sustainability report sedangkan aktivitas perusahaan tidak berpengaruh. Khafid dan Mulyaningsih (2012) serta Ningsyh, dkk (2014) memperoleh penelitian bahwa leverage, komite audit dan dewan direksi tidak berpengaruh signifikan terhadap pengungkapan sustainability report. Hal ini tidak sejalan dengan penelitian Aniktia dan Khafid (2015) yang menunjukkan bahwa leverage dan komie audit berpengaruh terhadap pengungkapan sustainability report. Penelitian Ariyani dan Hartomo (2018) juga menunjukkan bahwa leverage berpengaruh signifikan terhadap pengungkapan sustainbaility report sedangkan ukuran perusahaan tidak berpengaruh signifikan.

Tabel 1.1 RESEARCH GAP

No. Variabel Dependen

Variabel

Independen Peneliti Hasil Penelitian

1

Pengungkapan Sustainability

Report

Profitabilitas

Fitri dan Yuliandari (2018)

Berpengaruh Positif Bhatia dan Tuli

(2017)

Berpengaruh Negatif

2 Leverage

Khafid dan Mulyaningsih

(2012)

Berpengaruh Positif Ariyani dan

Hartomo (2018)

Berpengaruh Negatif

3 Aktivitas

Perusahaan

Adhipradana dan Daljono (2014)

Berpengaruh Positif Sari dan Marsono

(2013)

Berpengaruh Negatif

4 Ukuran

Perusahaan

Adhipradana dan Daljono (2014)

Berpengaruh Positif Ariyani dan

Hartomo (2018)

Berpengaruh Negatif

5 Komite Audit

Aniktia dan Khafid(2015)

Berpengaruh Positif Khafid dan

Mulyaningsih (2012)

Berpengaruh Negatif

6 Dewan Direksi

Sari dan Marsono (2013)

Berpengaruh Positif Ningsyh, dkk

(2014)

Berpengaruh Negatif

Penelitian ini mengacu pada penelitian yang dilakukan oleh Khafid dan Mulyaningsih (2012). Perbedaan penelitian yang dilakukan Khafid dan Mulyaningsih adalah adanya penambahan variabel independen yaitu aktivitas perusahaaan, perbedaan tahun penelitian, perbedaan penggunaan standar dalam mengukur sustainability report dan perbedaan sampel penelitian. Objek penelitian yang akan digunakan adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2014-2018. Hal ini dikarenakan penelitian tentang sustainability report pada sektor pertambangan masih sedikit. Selain itu, aktivitas perusahaan pertambangan berhubungan langsung dengan sosial dan lingkungan.

Dengan adanya hasil yang tidak konsisten dari penelitian-penelitian terdahulu, maka penulis tertarik untuk melakukan penelitian tentang sustainability report yang berjudul “Pengaruh Kinerja keuangan, Ukuran Perusahaan, dan Corporate Governance Terhadap Pengungkapan Sustainability Report Pada Perusahaan Pertambangan Yang Terdafatar Di Bursa Efek Indonesia Periode 2014-2018”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat diambil rumusan masalah sebagai berikut :

1. Apakah Profitabilitas berpengaruh terhadap Pengungkapan Sustainability Report?

2. Apakah Leverage berpengaruh terhadap Pengungkapan Sustainability Report?

3. Apakah Aktivitas Perusahaan berpengaruh terhadap Pengungkapan Sustainability Report?

4. Apakah Ukuran Perusahaan berpengaruh terhadap Pengungkapan Sustainability Report?

5. Apakah Komite Audit berpengaruh terhadap Pengungkapan Sustainability Report?

6. Apakah Dewan Direksi berpengaruh terhadap Pengungkapan Sustainability Report?

1.3 Tujuan dan Manfaat Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas, maka tujuan penelitian adalah sebagai berikut :

1. Untuk menganalisis pengaruh Profitabilitas terhadap Pengungkapan Sustainability Report.

2. Untuk menganalisis pengaruh Leverage terhadap Pengungkapan Sustainability Report.

3. Untuk menganalisis pengaruh Aktivitas Perusahaan terhadap Pengungkapan Sustainability Report.

4. Untuk menganalisis pengaruh Ukuran Perusahaan terhadap Pengungkapan Sustainability Report.

5. Untuk menganalisis pengaruh Komite Audit terhadap Pengungkapan Sustainability Report.

6. Untuk menganalisis pengaruh Dewan Direksi terhadap Pengungkapan Sustainability Report.

Berdasarkan rumusan masalah dan hasil penelitian yang dilakukan, penelitian ini diharapkan akan memberikan manfaat kepada beberapa pihak. Pihak tersebut antara lain:

1. Bagi akademisi untuk menambah pemahaman serta wawasan mengenai sustainability, sustainability development, pengembangan teknologi sustainability report dalam suatu perusahaan.

2. Bagi perusahaan sebagai kontribusi pengetahuan mengenai pengungkapan sustainability report serta pentingnya tanggung jawab sosial dan lingkungan melalui sustainability report yang dilaporkan secara terpisah dari laporan keuangan sebagai bentuk keberlanjutan perusahaan dalam mewujudkan sustainable development.

3. Bagi investor, pengungkapan sustainability report sebagai pertimbangan investor untuk menilai aktivitas tanggung jawab sosial perusahaan yang diungkapkan melalui sustainability report sebagai bentuk sustainable suatu perusahaan terhadap lingkungan sosialnya.

4. Bagi pemerintah diharapkan penelitian ini dapat memberikan informasi atau wacana untuk menentukan kebijakan pasti mengenai sustainability report yang lebih baik lagi untuk perusahaan-perusahaan di Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Teori Stakeholder

Pada awalnya pemegang saham dipandang sebagai satu-satunya stakeholder perusahaan. Pandangan ini didasarkan pada argumen Friedman (dalam Ghozali dan Chariri, 2007) yang mengatakan bahwa tujuan perusahaaan adalah untuk memaksimumkan kemakmuran dan kepentingan pemiliknya. Seiring berjalannya waktu, pandangan mengenai stakeholder mulai berkembang dan berubah secara substansial.

Teori stakeholder menyatakan bahwa perusahaan bukan suatu entitas yang hanya beroperasi untuk kepentingannya sendiri, tetapi memiliki kewajiban memberikan manfaat bagi stakeholders-nya baik pihak internal maupun eksternal.

Kekuatan stakeholder ditentukan oleh besar kecilnya kekuatan dan potensi yang mereka miliki atas sumber daya perusahaan. Kekuatan tersebut berupa kemampuan mengatur perusahaan dan kemampuan dalam membatasi pemakaian sumber daya yang terbatas. Perusahaan harus mampu menjaga hubungan dengan stakeholders-nya dengan memenuhi dan memuaskan keinginan stakeholder untuk kelangsungan hidup perusahaan.

Untuk mendapatkan simpati dan dukungan dari stakeholder, perusahaan berusaha memberikan berbagai informasi yang berintegritas mengenai aktivitas perusahan yang diperlukan oleh para stakeholder dalam pengambilan keputusan.

Melalui pengungkapan sustainability report perusahaan dapat memberikan informasi yang lengkap dan berkaitan dengan aktivitas perusahaan serta pengaruhnya terhadap kondisi sosial masyarakat dan lingkungan.

2.1.2 Teori Legitimasi

Legitimasi organisasi dapat dilihat sebagai hubungan timbal balik antara masyarakat dengan perusahaan. Teori legitimasi menjelaskan bahwa perusahaan beroperasi dalam lingkungan eksternal yang berubah secara konstan dan mereka berusaha meyakinkan bahwa perilaku mereka sesuai dengan batas – batas dan norma masyarakat (Michelon dan Parbonetti, 2010).

Aktivitas yang dilakukan perusahaan harus memiliki nilai-nilai sosial yang selaras dengan nilai-nilai yang ada di masyarakat. Ketika ketidaklarasan terjadi diantara nilai-nilai tersebut, maka legitimasi perusahaan berada pada posisi terancam yang dapat mempengaruhi perusahaan dalam menjalankan kegiatan usahanya. Perbedaan yang terjadi diantara nilai-nilai perusahaan dengan nilai-nilai masyarakat disebut sebagai legitimacy gap yang dapat mengakibatkan hilangnya legitimasi dan kepercayaan masyarakat terhadap perusahaan.

Pengungkapan informasi tanggung jawab sosial dan lingkungan perusahaan harus dilaksanakan sebaik mungkin agar aktivitas dan kinerja perusahaan dapat diterima oleh masyarakat. Salah satu cara yang efektif untuk mendapatkan legitimasi masyarakat dengan melaksanakan pengungkapan sustainability report. Praktik pengungkapan sosial dan lingkungan dapat dipandang sebagai wujud akuntabilitas perusahaan kepada publik untuk

menjelaskan berbagai dampak sosial dan lingkungan yang ditimbulkan oleh perusahaan baik dalam pengaruh yang baik maupun dampak yang buruk (Ratnasari dan Prastiwi, 2010).

2.1.3 Laporan Keberlanjutan (Sustainability Report)

Berkembangnya sustainability report merupakan bagian dari konsep sustainable development yang berkembang pesat dan menjadi perhatian berbagai pihak yang menganggap perlu adanya suatu pelaporan yang berdiri sendiri yang mengungkapkan tanggung jawab ekonomi, sosial, dan lingkungan suatu organisasi maupun perusahaan.

Risiko dan ancaman terhadap sustainability meningkatkan permintaan akan kebutuhan pengungkapan bagi perusahaan yang lebih transparan dengan mempublikasikan tentang informasi sustainability yang mereka miliki. Para pemimpin perusahaan dunia semakin menyadari bahwa pengungkapan laporan yang lebih komprehensif (tidak hanya sekedar laporan keuangan) akan mendukung strategi perusahaan (CSR Quest dalam Dilling, 2009).

Menurut OJK, laporan keberlanjutan (sustainability report) adalah laporan yang diumumkan kepada masyarakat yang memuat kinerja ekonomi, keuangan, sosial, dan lingkungan hidup suatu lembaga jasa keuangan, emiten, dan perusahaan publik dalam menjalankan bisnis berkelanjutan. Pelaporan sustainability digunakan manajer sebagai strategi komunkasi kunci dalam menyampaikan ativitasnya.

Sustainability report sebagai bukti bahwa perusahaan mempunyai komitmen terhadap sosial dan lingkunganyang dapat dinilai hasilnya oleh para pihak yang membutuhkan informasi tersebut. Selain itu, sustainability report menjadi instrumen yang dapat digunakan oleh suatu organisasi baik pemerintah maupun perusahaan dalam berdialog dengan warga negara ataupun stakeholder- nya sebagai salah satu usaha yang dilakukan dalam menerapkan pembangunan yang berkelanjutan.

Di Indonesia, kewajiban untuk mengungkapkan sustainability report bagi perusahaan financial dan perusahaan yang sudah masuk bursa saham diatur dengan POJK Nomor 51/POJK.03/2017 yang menyatakan bahwa :

Untuk mewujudkan perekonomian nasional yang tumbuh secara stabil, inklusif, dan berkelanjutan dengan tujuan akhir memberikan kesejahteraan ekonomi dan sosial kepada seluruh rakyat, serta melindungi dan mengelola lingkungan hidup secara bijaksana di Indonesia, proses pembangunan ekonomi harus mengedepankan keselarasan aspek ekonomi, sosial, dan lingkungan hidup. Lembaga jasa keuangan, emiten, dan perusahaan publik wajib menyusun laporan keberlanjutan.

Berdasarkan hal tersebut, setiap perusahaan financial maupun non financial yang sudah masuk bursa saham wajib untuk membuat dan menyerahkan laporan sustainability. Apabila perusahaan tidak melaksanakannya akan diberikan sanksi administratif berupa teguran atau peringatan tertulis.

Sustainability report merupakan laporan yang sangat bermanfaat bagi organisasi maupun perusahaan. Manfaat sustainability report menurut World Business Council for Sustainable Development (WBCSD) sebagai berikut :

1. Sustainability report memberikan informasi kepada stakeholder, anggota komunitas lokal, pemerintah dan meningkatkan prospek perusahaan, serta membantu mewujudkan transparansi.

2. Sustainabilty report dapat membantu membangun reputasi sebagai alat yang memberikan kontribusi untuk meningkatkan brand value, market share, dan loyalitas konsumen jangka panjang.

3. Sustainability report dapat menjadi cerminan bagaimana perusahaan mengelola risikonya.

4. Sustainability report dapat digunakan sebagai stimulasi leadership thinking dan performance yang didukung dengan semangat kompetisi.

5. Sustainability report dapat mengembangkan dan menfasilitasi pengimplementasian dari sistem manajemen yang lebih baik dalam mengelola dampak lingkungan, ekonomi, dan sosial.

6. Sustainability report cenderung mencerminkan secara langsung kemampuan dan kesiapan perusahaan untuk memenuhi keinginan pemegang saham untuk jangka panjang.

7. Sustainability report membantu membangun ketertarikan para pemegang saham dengan visi jangka panjang dan membantu mendemonstrasikan bagaimana meningkatkan nilai perusahaan yang terkait dengan isu sosial dan lingkungan.

Salah satu lembaga yang fokus menangani mengenai pemasalahan sustainability adalah Global Reporting Initiative (GRI). GRI terbentuk karena semakin dibutuhkannya transparansi atas aktivitas bisnis perusahaan baik yang

berhubungan dengan ekonomi, sosial dan lingkungan sehingga dibutuhkan pedoman (framework) untuk menyusun sustainability report bagi perusahaan dalam berbagai ukuran dan sektor usaha di seluruh dunia. Kerangka kerja GRI telah diperbaiki secara kontinu dan pada tahun 2013, The Fourth Generation (G4) telah diperkenalkan di Amsterdam, Belanda.

Sustainability report dapat dinilai dari seberapa banyak indikator-indikator yang dapat diungkapkan dalam laporan tersebut. Semakin banyak indikator yang diungkapkan dalam sustainability report maka semakin tinggi kualitas dari sustainability report tersebut. Adapun indikator kinerja yang terdapat pada GRI G4 terbagi atas 3 aspek, yaitu :

1. Aspek Ekonomi 2. Aspek lingkungan 3. Aspek Sosial

3.1 Praktek Ketenagakerjaan dan Kenyamanan Bekerja 3.2 Hak Asasi Manusia

3.3 Masyarakat

3.4 Tanggung Jawab atas Produk

2.1.4 Konsep Tripple Bottom Line

Dalam dekade terakhir ini telah terjadi pergerseran paradigma bisnis dimana perusahaan tidak hanya memperhatikan dan mengukur dari sudut keuangan saja tetapi juga melihat dari sisi ekonomi, sosial, dan lingkungan. Di era reformasi ini masyarakat semakin ktiris dalam berpendapat sehingga perusahaan

dituntut untuk lebih transparan dan akuntabel terhadap aktivitas perusahaan yang berhubungan dengan sustainability perusahaan. Perusahaan tidak hanya berkontribusi untuk mengejar keuntungan saja (profit), tetapi juga berkontribusi terhadap kesejahteraan masyarakat (people), serta menjaga kelestarian lingkungan (planet). Ketiga hal ini sering disebut konsep tripple bottom line yang dikemukan oleh Elkington. Profit, people, dan planet adalah satu kesatuan yang tidak bisa dipisahkan dan saling mempengaruhi satu sama lain.

2.1.5 Kinerja Keuangan (Financial Performance)

Dalam pengambilan keputusan, para stakeholder memerlukan informasi mengenai kinerja perusahaan yang dapat dilihat dari kinerja keuangan. Kinerja keuangan merupakan suatu analisis yang dilakukan untuk mengetahui baik buruknya keadaan keuangan perusahaan yang mencerminkan tingkat kesehatan dan prestasi perusahan pada periode tertentu. Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para investor dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan. Kinerja keuangan perusahaan diukur dengan analisis-analisis rasio keuangan.

2.1.5.1 Profitabilitas

Brigham dan Houston (2010) mendefenisikan rasio profitabilitas sebagai sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi. Sedangkan menurut Husnan (2015)

profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Dari defenisi tersebut diketahui bahwa kemampuan dan kesusksesan perusahaan dalam penggunaan aktivanya dapat diukur dengan menggunakan profitabiltas.

Rasio profitabilitas mengukur efektivitas manajemen secara menyeluruh yang ditunjukkan dengan besar kecilnya tingkat keuntungan yang diperoleh dari kegiatan operasional perusahaan. Semakin tinggi tingkat profitabilitas suatu perusahaan maka semakin besar informasi yang diberikan manajemen kepada para stakeholder. Pengukuran profitabilitas menjadi salah satu faktor yang memberikan manajemen kebebasan dan fleksibilitas dalam mengungkapkan tanggung jawab sosial kepada para stakeholder.

2.1.5.2 Leverage

Leverage menggambarkan seberapa besar perusahaan bergantung pada kreditur dalam membiayai asetnya. Perusahaan dengan tingkat leverage yang tinggi dalam membiayai asetnya sangat tergantung pada pinjaman luar.

Sedangkan perusahaan dengan tingkat leverage rendah lebih banyak menggunakan modal sendiri dalam membiaya asetnya. Oleh karena itu, tingkat leverage perusahaan mencerminkan risiko keuangan perusahaan.

Menurut Hanafi dan Halim (2014) leverage merupakan rasio yang mengukur kemampuan perusahaan yang dibiayai oleh hutang dalam memenuhi kewajiban-kewajiban jangka panjangnya. Leverage melibatkan pinjaman sejumlah uang yang dibutuhkan untuk berinvestasi dimana tingkat pengembalian

investasi yang diharapkan lebih besar daripada pinjaman sehingga perusahaan mampu membayar utang-utangnya. Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam kategori extreme leverage yaitu perusahaan terjebak dalam hutang yang tinggi dan sulit melepaskan beban utang tersebut, maka sebaiknya perusahaan menyeimbangkan berapa utang yang layak diambil dan darimana sumber-sumber yang dapat dipakai untuk membayar utang (Fahmi, 2017).

Tinggi rendahnya leverage akan mempengaruhi pengungkapan informasi kepada para stakaholder. Perusahaan dengan tingkat leverage yang tinggi kemungkinan besar melakukan pelanggaran terhadap kontrak utang sehingga manajer akan melaporkan laba sekarang yang lebih tinggi dibandingkan laba di masa depan agar perusahaan memperoleh pinjaman dari para stakeholder. Untuk memperoleh laba yang tinggi, perusahaan mengurangi biaya-biaya termasuk biaya dalam pengungkapan tanggung jawab sosial.

2.1.5.3 Aktivitas Perusahaan

Rasio aktivitas merupakan rasio yang digunakan untuk menilai efisiensi dan efektivitas perusahaan dalam mengelola dan memanfaatkan sumber daya yang dimiliki perusahaan. Jika perusahaan terlalu banyak memiliki aset, maka biaya modalnya akan menjadi terlalu tinggi sehingga laba pun akan menurun. Disisi lain, jika aktivitas terlalu rendah maka penjualan yang menguntungkan akan hilang, sehingga rasio ini mencerminkan perbandingan antara tingkat penjualan dan investasi (Ananingsih, 2007).

Tingginya tingkat rasio aktivitas yang dimiliki perusahaan mencerminkan kemampuan dana yang tertanam dalam perputaran seluruh aktivanya pada suatu periode tertentu. Semakin baik manajemen dalam mengelola aktivanya, maka semakin tinggi tingkat rasio aktivitas yang diperoleh yang berarti semakin efektif perusahaan dalam penggunaan total aktiva. Apabila tindakan-tindakan perusahaan dalam mengelola dana semakin efektif, maka perusahaan akan memiliki kecenderungan untuk mencapai kondisi keuangan yang semakin kuat dan stabil.

2.1.6 Ukuran Perusahaan

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat diukur melalui total aset, total modal yang digunakan, jumlah penjualan, rata-rata total penjualan, dan rata-rata total aset. Menurut Khafid dan Mulyaningsih (2014), semakin besar ukuran suatu perusahaan maka semakin luas para pemangku kepentingannya sehingga umumnya perusahaan besar memiliki kreditur dan investor yang lebih banyak (baik investor lokal maupun asing) dibanding dengan perusahaan yang lebih kecil.

Perusahaan besar lebih disoroti dan menjadi perhatian publik karena memiliki aktivitas yang lebih banyak yang akan berdampak terhadap ekonomi, sosial, dan lingkungan. Perusahaan membutuhkan upaya yang lebih besar untuk memperoleh legitimasi stakeholder dalam rangka menciptakan keselarasan nilai- nilai sosial dari aktivitasnya dengan norma-norma yang ada dalam masyarakat.

Oleh karena itu, perusahaan besar akan lebih berkepentingan untung mengungkapkan informasi secara luas dibandingkan perusahaan kecil.

2.1.7 Tata Kelola Perusahan (Corporate Governance)

Menurut Organization for Economic Cooperation and Development (OECD) dalam Ratnasari dan Prastiwi (2011) Corporate Governance didefinisikan sebagai berikut:

Corporate Governance is the system by which business corporation are directed and controlled. The corporate governance structure specific the distribution of the right an responsibilities among different participants in the corporation such as board, manager, shareholders, and other stakeholders, and spells put the rules andf procedures for making decisions on corporate affairs. By doing this, it also provide the structure through wich the company objectives are set, and the means of attaining those objectives and monitoring performance.

Dari pengertian diatas dapat diketahui bahwa corporate governance merupakan suatu sistem yang digunakan untuk mengatur dan menjaga hubungan antara perusahaan dengan para stakeholder-nya (baik pemegang saham maupun pihak lain yang terlibat dalam perusahaan). Corporate governance berkaitan dengan penyelarasan masalah tindakan kolektif yang melibatkan berbagai investor dan juga menyangkut rekonsiliasi berbagai kepentingan yang berbeda-beda dari para pemangku kepentingan. Kedua hal ini menunjukkan bahwa tanpa adanya corporate governance yang baik akan terjadi konflik kepentingan yang bisa memberikan dampak buruk bagi kinerja perusahaan (Solihin, 2009).

Dalam dunia bisnis, praktik tata kelola perusahaan menjadi hal penting dan menjadi pusat perhatian para manajer. Corporate governance berperan untuk memastikan bahwa informasi yang diberikan transparan, sesuai dengan kepentingan stakeholder dan laporan yang dipublikasikan relevan serta dapat diandalkan sehingga mengurangi asimetri informasi melalui efektivitas mekanisme pengawasan yang ada.

2.1.7.1 Komite Audit

Komite audit adalah komite yang ditunjuk oleh dewan komisaris dalam rangka membantu melaksanakan tugas dan fungsinya yang bekerja secara profesional dan independen. Menurut Surat Edaran Bapepam Nomor. SE- 03/PM/2000 tentang komite audit menjelaskan bahwa tujuan komite audit adalah membantu dewan komisaris untuk:

1. Meningkatkan kualitas laporan keuangan;

2. Menciptakan iklim disiplin dan pengendalian yang dapat mengurangi kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan;

3. Meningkatkan efektivitas fungsi internal audit maupun eksternal audit;

4. Mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

Komite audit memiliki peranan penting dalam mewujudkan corporate governance yang baik. Keberadaan komite audit diharapkan mampu membantu kinerja dewan komisaris dalam mengungkapkan laporan pertanggungjawaban sosial perusahaan. Semakin berkualitas komite audit, maka mereka akan semakin dapat memahami makna strategis dari pengungkapan informasi dan apa yang dibutuhkan stakeholder secara luas.

2.1.7.2 Dewan Direksi

Pelaksanaan corporate governance yang baik sangat bergantung pada fungsi-fungsi dari dewan direksi. Dewan direksi merupakan pihak dalam perusahaan yang memiliki fungsi dan wewenang untuk mengendalikan

pelaksanaan roda perusahaan setiap hari dan kepengurusan perusahaan serta bertanggung jawab terhadap perkembangan dan kemajuan perusahaan.

Dewan direksi sebagai organ penting dalam perusahaan memiliki peran ganda yaitu sebagai monitoring dan pengambil keputusan. Keefektifan pengawasan dalam aktivitas perusahaan dapat dipengaruhi oleh bagaimana dewan direksi dibentuk dan diorganisir. Anggota dewan direksi dipilih oleh para pemegang saham. Komunikasi dan koordinasi yang baik antar anggota dewan direksi akan mempermudah untuk mewujudkan good corporate governance.

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

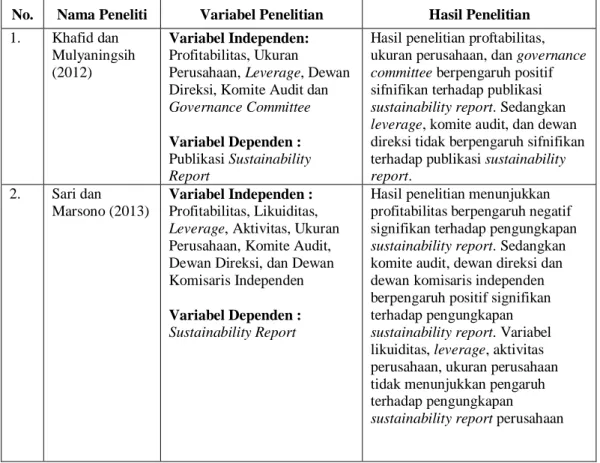

No. Nama Peneliti Variabel Penelitian Hasil Penelitian 1. Khafid dan

Mulyaningsih (2012)

Variabel Independen:

Profitabilitas, Ukuran

Perusahaan, Leverage, Dewan Direksi, Komite Audit dan Governance Committee Variabel Dependen : Publikasi Sustainability Report

Hasil penelitian proftabilitas, ukuran perusahaan, dan governance committee berpengaruh positif sifnifikan terhadap publikasi sustainability report. Sedangkan leverage, komite audit, dan dewan direksi tidak berpengaruh sifnifikan terhadap publikasi sustainability report.

2. Sari dan Marsono (2013)

Variabel Independen : Profitabilitas, Likuiditas, Leverage, Aktivitas, Ukuran Perusahaan, Komite Audit, Dewan Direksi, dan Dewan Komisaris Independen Variabel Dependen : Sustainability Report

Hasil penelitian menunjukkan profitabilitas berpengaruh negatif signifikan terhadap pengungkapan sustainability report. Sedangkan komite audit, dewan direksi dan dewan komisaris independen berpengaruh positif signifikan terhadap pengungkapan sustainability report. Variabel likuiditas, leverage, aktivitas perusahaan, ukuran perusahaan tidak menunjukkan pengaruh terhadap pengungkapan sustainability report perusahaan

No. Nama Peneliti Variabel Penelitian Hasil Penelitian 3. Adhipradana

dan Daljono (2014)

Variabel Independen : Total Aset, Total Karyawan dan Governance Committee, Profitabilitas, Likuiditas, Aktivitas, Dividend payout Ratio, Komite Audit, Dewan Komisaris, Kepemilikan Manajemen, Kepemilikan Asing

Variabel Dependen : Sustainability Report

Variabel-variabel total aset, total karyawan, aktivitas dan governance committee terdapat pengaruh secara signifikan dengan pengungkapan sustainability report. Sementara profitabilitas, likuiditas dividend payout ratio, komite audit, dewan komisaris, kepemilikan manajemen maupun kepemilikan asing tidak memberikan pengaruh secara signifikan terhadap

pengungkapan sustainability report.

4. Ningsyh, Darmayanti, dan Fauziati (2014)

Variabel Independen : Profitablitas, Likuiditas, Leverage, Komite Audit, Dewan Direksi, Governnace Committee

Variabel Dependen : Sustainability Report

Dari hasil penelitian, profitabilitas, likuiditas, leverage, komite audit, dewan direksi, dan governance committee tidak berpengaruh secara signifikan terhadap pengungkapan sustainability report.

5. Aniktia dan Khafid (2015)

Variabel Independen : Komite audit, Governance Committee, Profitabilitas, Leverage, Dewan Komisaris, Kepemilikan manajerial Variabel Dependen : Sustainability Report

Hasil penelitian komite audit, governance committee dan leverage berpengaruh positif terhadap sustainability report. Sedangkan dewan komisaris kepemilikan manajerial dan profitabilitas tidak berpengaruh terhadap

pengungkapan sustainability report.

6. Bhatia dan Tuli (2017)

Variabel Independen : Size of acompany, Age of a company, Profitability, Growth of acompany,leve Rage, Listing Category of a firm , Nationaly, Board size, Boardinde pendence, Advertisingintensit, industry type

Variabel Dependen Sustainability Report

Hasil penelitian menunjukkan ukuran dan umur perusahan berpengaruh signifikan terhadap sustainability report , board size dan board independence ditemukan tidak berpengaruh signifikan. Sementara profitabilitas, pertumbuhan perusahaan, leverage dan intensitas iklan berpengaruh negatif signifikan terhadap

pengungkapan sustainability report.

Kategori perusahaandan nationaly juga ditemukan tidak signifikan terhadap pengungkapan sustainability report.

7. Ariyani dan Hartomo (2018)

Variabel Independen : Ukuran Perusahaan, Profitabilitas, Leverage, Likuiditas, Governance Committee, dan Tipe Industri Variabel Dependen : Pengungkan Sustainability

Berdasarkan hasil penelitian, hanya variabel leverage dan governance committee yang berpengaruh signifikan terhadap pengungkapan sustainability report. Sedangkan ukuran perusahaan, profitabulitas, likuiditas dan tipe industri tidak berpengaruh signifikan terhadap

No. Nama Peneliti Variabel Penelitian Hasil Penelitian 8. Fitri dan

Yuliandari (2018)

Variabel Independen:

Profitabilitas, Solvabilitas, Likuiditas, Aktivitas, Kebijakan Dividen Variabel Dependen : Pengungkapan Sustainability Report

Hasil penelitian pofitabilitas, likuiditas, dan kebijakan dividen memiliki pengaruh terhadap pengungkapan sustainability report, sedangkan solvabilitas dan aktivitas tidak memiliki pengaruh terhadap pengungkapan sustainability report.

Penelitian mengenai kinerja keuangan, ukuran perusahaan, corporate governance, dan pengungkapan sustainability report telah dilakukan oleh para peneliti terdahulu. Penelitian yang dilakukan Khafid dan Mulyaningsih (2012) menunjukkan bahwa proftabilitas, ukuran perusahaan, dan governance committee berpengaruh positif sifnifikan terhadap publikasi sustainability report. Sedangkan leverage, komite audit, dan dewan direksi tidak berpengaruh signifikan terhadap pengungkapan sustainability report. Sari dan Marsono (2013) melakukan penelitian yang menunjukkan profitabilitas berpengaruh negatif signifikan terhadap pengungkapan sustainability report, sedangkan komite audit, dewan direksi dan dewan komisaris independen berpengaruh positif signifikan terhadap pengungkapan sustainability report. Variabel likuiditas, leverage, aktivitas perusahaan, dan ukuran perusahaan tidak menunjukkan pengaruh terhadap pengungkapan sustainability report perusahaan.

Adhipradana dan Daljono (2014) melakukan penelitian yang menunjukkan variabel-variabel total aset, total karyawan, aktivitas dan governance committee berpengaruh secara signifikan terhadap pengungkapan sustainability report.

Sementara profitabilitas, likuiditas, dividend payout ratio, komite audit, dewan komisaris, kepemilikan manajemen maupun kepemilikan asing bagi perusahaan tidak memberikan pengaruh secara signifikan terhadap pengungkapan

sustainability report. Ningsyh, dkk (2014) juga melakukan penelitian yang menunjukkan profitabilitas, likuiditas, leverage, komite audit, dewan direksi, dan governance committee tidak berpengaruh secara signifikan terhadap pengungkapan sustainability report. Aniktia dan Khafid (2015) meneliti mengenai pengaruh mekanisme good corporate governance dan kinerja keuangan terhadap pengungkapan sustainability report. Hasil penelitian menunjukkan komite audit, governance committee dan leverage berpengaruh positif terhadap sustainability report. Sedangkan dewan komisaris kepemilikan manajerial dan profitabilitas tidak berpengaruh terhadap sustainability report.

Bhatia dan Tuli (2017) melakukan penelitian dengan ukuran perusahaan, umur perusahaan, profitabilitas, pertumbuhan perusahaan, leverage, kategori perusahaan, board size, board independence, dan tipe industri sebagai variabel dependen dan sustainability report sebagai variabel independen. Berdasarkan hasil penelitian, ukuran dan umur perusahan berpengaruh signifikan terhadap sustainability report, board size dan board independence ditemukan tidak berpengaruh signifikan. Sementara profitabilitas, pertumbuhan perusahaan, leverage dan intensitas iklan berpengaruh negatif signifikan terhadap pengungkapan sustainability report. Kategori perusahaandan nationaly juga ditemukan tidak signifikan terhadap pengungkapan sustainability report.

Penelitian Ariyani dan Hartomo (2018) menunjukkan hanya variabel leverage dan governance committee yang berpengaruh signifikan terhadap pengungkapan sustainability report, sedangkan variabel ukuran perusahaan, profitabilitas, likuiditas dan tipe industri tidak berpengaruh secara signifikan terhadap

pengungkapan sustainability report. Penelitian terakhir dilakukan oleh Fitri dan Yuliandari (2018) yang meneliti mengenai pengaruh kinerja keuangan terhadap pengungkapan sustainability report. Profitabilitas, solvabilitas, likuiditas, aktivitas, dan kebijakan dividen digunakan sebagai variabel independen, sedangkan sustainability reportsebagai variabel dependen. Hasil penelitian menunjukkan pofitabilitas, likuiditas, dan kebijakan dividen memiliki pengaruh terhadap pengungkapan sustainability report, sedangkan solvabilitas dan aktivitas tidak memiliki pengaruh terhadap pengungkapan sustainability report.

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

H1

H2

H3

H4

H5

H6

Profitabilitas (X1)

Leverage (X2)

Ukuran Perusahaan (X4)

Komite Audit (X5) Aktivitas Perusahaan (X3)

Dewan Direksi (X6)

Pengungkapan Sustainability

Report

H7

Kerangka konseptual diatas menjelaskan secara teoritits hubungan antara variabel yang diteliti. Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, leverage, aktivitas perusahaan, ukuran perusahaan, komite audit, dan dewan direksi terhadap pengungkapan sustainability report. Pengungkapan sustainability report merupakan komitmen perusahaan kepada para stakeholder bahwa perusahaan telah bertanggung jawab terhadap aktivitas yang dilakukan.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi profitabiltas yang dihasilkan perusahaan, maka semakin rinci informasi yang diberikan manajer kepada para stakeholder. Leverage merupakan jumlah utang yang digunakan untuk membiayai aset-aset perusahan. Semakin tinggi tingkat leverage maka semakin besar kemungkinan manajer untuk melaporkan laba saat ini lebih besar daripada laba dimasa depan. Perusahan akan menguragi biaya-biaya yang dapat memepengaruhi laba perusahaan. Rasio aktivitas mengukur seberapa efektif perusahaan dalam mengelola sumber dayanya.

Semakin banyak aktivitas yang dilakukan perusahaan dalam menghasilkan keuntungan, maka semakin banyak informasi yang disampaikan kepada para stakeholder. Ukuran perusahaan mengungkapkan besar kecilnya suatu perusahaan. Perusahaan besar cenderung mengungkapkan informasi yang lebih banyak dibandingkan perusahaan kecil. Komite Audit merupakan orang yang ditunjuk langsung oleh dewan komisaris untuk membantunya dalam menjalankan fungsi pengawasan pengelolaan perusahaan. Dewan direksi sebagai organ penting dalam perusahaan memiliki peran ganda yaitu sebagai monitoring dan pengambil keputusan.

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Profitabilitas terhadap Pengungkapan Sustainability Report Profitabilitas merupakan indikator yang digunakan untuk menilai kemampuan perusahaan dalam menghasilkan laba sehingga mampu meningkatkan nilai pemegang saham. Ketika ada peningkatan profitabilitas, manajemen cenderung akan mengungkapkan lebih banyak informasi kepada para stakeholder- nya sehingga meningkatkan kepercayaan stakeholder terhadap perusahaan.

Informasi tersebut meliputi tanggung jawab perusahaan terhadap aktivitas bisnisnya yang dapat diungkapkan melalui sustainability report. Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : Tingkat profitabilitas berpengaruh positif terhadap pengungkapan sustainability report.

2.4.2 Pengaruh Leverage terhadap Pengungkapan Sustainability Report Semakin tinggi tingkat leverage yang diperoleh perusahaan akan cenderung membuat perusahaan untuk melanggar perjanjian kredit sehingga perusahaan akan melaporkan laba sekarang lebih tinggi dibandingkan masa depan.

Pelaporan laba yang tinggi akan mencerminkan kondisi keuangan perusahaan yang baik sehingga meyakinkan perusahaan dalam memperoleh pinjaman dari para stakeholder-nya. Perusahaan dalam menggapai laba yang tinggi maka akan mengurangi biaya-biaya, termasuk mengurangi biaya untuk mengungkapkan

sustainability report. Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H2 : Tingkat leverage berpengaruh negatif terhadap pengungkapan sustainability report

2.4.3 Pengaruh Aktivitas Perusahaan terhadap Pengungkapan Sustainability Report

Semakin tinggi tingkat rasio aktivitas perusahaan, maka semakin efektif perusahaan mengelola aktiva perusahaan. Apabila tindakan-tindakan perusahaan dalam mengelola dana semakin efektif, maka perusahaan akan memiliki kecenderungan untuk mencapai kondisi keuangan yang semakin stabil dan kuat.

Kondisi keuangan yang semakin kuat merupakan gambaran dari usaha yang dilakukan perusahaan untuk mencari dukungan stakeholder agar dapat going concern. Dukungan stakeholders dapat dihimpun perusahaan dengan mengungkapkan sustainability report. Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H3 : Tingkat aktivitas perusahaan berpengaruh positif terhadap pengungkapan sustainability report.

2.4.4 Pengaruh Ukuran Perusahaan terhadap Pengungkapan Sustainability Report

Perusahaan besar menjadi sorotan publik karena kegiatan operasional yang dilakukan lebih banyak sehingga dampak yang ditimbulkan lebih besar