SKRIPSI

P E N G A R U H T E K A N A N E K S T E R N A L , K E T I D A K P A S T I A N LINGKUNGAN, PENGENDALIAN INTERNAL, KOMITMEN

MANAJEMEN, DAN AKSESIBILITAS LAPORAN KEUANGAN TERHADAP PENERAPAN TRANSPARANSI PELAPORAN

KEUANGAN (STUDI EMPIRIS ORGANISASI PERANGKAT DAERAH DI KABUPATEN

SIMALUNGUN)

OLEH

EFRI ELSRIDAYANI PURBA 160503174

PROGRAM STUDI S1 AKUNTASI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

PENGARUH TEKANAN EKSTERNAL, KETIDAKPASTIAN LINGKUNGAN, PENGENDALIAN INTERNAL, KOMITMEN MANAJEMEN, DAN AKSESIBILITAS LAPORAN KEUANGAN

TERHADAP PENERAPAN TRANSPARANSI PELAPORAN KEUANGAN (STUDI EMPIRIS ORGANISASI PEANGKAT

DAERAH DI KABUPATEN SIMALUNGUN)

Penelitian ini bertujuan untuk mencari bukti empirik untuk mendukung dugaan bahwa terdapat pengaruh antara Pengaruh Tekanan Eksternal, Ketidakpastian Lingkungan, Pengendalian Internal, Komitmen Manajemen dan Aksesibilitas Laporan Keuangan terhadap Penerapan Transparansi Pelaporan Keuangan (Studi Empiris Organisasi Perangkat Daerah Di Kabupaten Simalungun).

Dalam penelitian ini sampel yang diambil adalah 105 responden dari 35 OPD. Pengumpulan data dilakukan melalui observasi langsung dan survey yang diperoleh dengan cara pembagian kuesioner kepada responden.

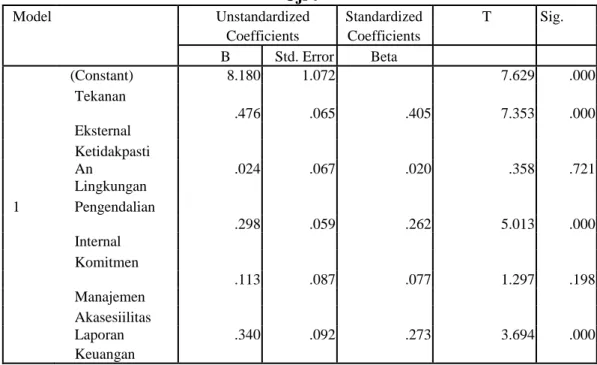

Hasil penelitian secara simultan menunjukkan bahwa Tekanan Eksternal, Ketidakpastian Lingkungan, Pengendalian Internal, Komitmen Manajemen dan Aksesibilitas Laporan Keuangan Berpengaruh signifikan terhadap Penerapan Transparansi Pelaporan Keuangan. Hasil pengujian parsial menunjukkan bahwa Tekanan Eksternal, Pengendalian Internal, dan aksesibilitas Laporan Keuangan berpengaruh signifikan terhadap Penerapan Transparansi Pelaporan Keuangan.

Variabel yang tidak berpengaruh terhadap Penerapan Transparansi Pelaporan Keuangan adalah Ketidakpastian Lingkungan dan Komitmen Manajemen.

Kata Kunci : Tekanan Eksternal, Ketidakpastian Lingkungan, Pengendalian Internal, Komitmen Manajemen, aksesibilitas Laporan Keuangan, Transparansi Pelaporan Keuangan

ABSTRACT

THE EFFECT OF EXTERNAL PRESSURE, ENVIRONMENTAL UNCERTAINTY, INTERNAL CONTROL, MANAGEMENT COMMITMENT,

AND ACCESSIBILITY OF FINANCIAL STATEMENTS ON THE IMPLEMENTATION OF TRANSPARENCY OF FINANCIAL REPORTING (EMPIRICAL STUDY OF REGIONAL DEVELOPMENT ORGANIZATIONS

IN SIMALUNGUN DISTRICT)

This study aims to find empirical evidence to support the suspicion that there is an influence between the influence of external pressures, uncertainty, internal control, management commitment and financial reporting environmental accessibility to the implementation of financial reporting transparency (empirical study of regional apparatus organizations in Simalungun district).

In this study, the samples taken were 105 respondents from 35 OPD. Data collection was carried out through direct observation and surveys obtained by distributing questionnaires to respondents.

The results of the research simultaneously show that External Pressure, Environmental Uncertainty, Internal Control, Management Commitment and Accessibility of Financial Statements have a significant effect on Financial Reporting Transparency. The partial test results show that external pressure, internal control, and accessibility of financial reports have a significant effect on transparency of financial reporting. Variables that do not affect Financial Reporting Transparency are Environmental Uncertainty and Management Commitment.

Keywords : External Pressure, Environmental Uncertainty, Internal Control, Management Commitment, Accessibility of Financial Statements, Transparency of Financial Reporting

KATA PENGANTAR

Segala hormat dan puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas karunia, berkat, dan hikmat yang diberikan sehingga penulis mampu menyelesaikan Skripsi ini yang berjudul “(Pengaruh Tekanan Eksternal,Ketidakpastian Lingkungan, Pengendalian Internal, Komitmen Manajemen, dan Aksesibilitas Laporan Keuangan terhadap Penerapan Transparansi Pelaporan Keuangan (Studi Empiris Organisasi Perangkat Daerah di Kabupaten Simalungun)”. Penulis telah banyak menerima saran, arahan, bimbingan, dan motivasi dari berbagai pihak. Oleh karena itu, penulis dengan tulus mengucapkan terima kasih yang tak terhingga kepada semua rekan yang senantiasa memberi motivasi dan membina penulis sehingga Skripsi ini selesai.

Adapun dalam kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting, MAFIS, Ak, CPA, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far,.MM, Ak selaku Dosen Pembimbing, Bapak Drs. Hasan Sakti Siregar, M.Si, Ak sebagai dosen penguji, dan Bapak Drs. Firman Syarif, M.Si, Ak, selaku Dosen Pembanding yang telah memberikan bimbingan, saran, masukan dan dukungan selama penyusunan skripsi.Kepada seluruh Bapak/Ibu Dosen dan Pegawai Fakultas Ekonomi dan Bisnis

4. Teristimewa kepada kedua orang tua penulis yang penulis kasihi yaitu, Edy Wankarya Purba dan Triani Sariani Saragih yang telah memberikan dukungan, bimbingan, dan motivasi. Terima kasih atas doa, nasehat, dan kasih sayang yang tak terhingga yang diberikan, juga kepada abang alm.

Givenra Chipriwando Purba dan adik Frish Bahagia Purba yang penulis kasihi dan menjadi motivasi kepada penulis.

5. Kepada sahabat penulis yaitu Soni, Nira, Roma, Elsha, Arnila, Bernadetta, Rafika, Cia, Theophilus Adipa, Traveling Squad , S-1 Akuntansi USU Stambuk 2016, Imas-Usu, terima kasih untuk doa dan dukungannya selama ini.

6. Kepada seluruh kepala, sekretaris, dan staff OPD Kabupaten Simalungun yang telah memberikan izin dan dukungan kepada penulis untuk melakukan penelitian di Organisasi Perangkat Daerah Kabupaten Simalungun, terima kasih atas doa dan dukungan semangat yang dibagikan bersama.

Demikianlah yang dapat penulis sampaikan, penulis menyadari bahwa penyajian skripsi ini masih jauh dari kesempurnaan, sehingga penulis sangat mengharapkan kritik maupun saran yang membangun guna penyempurnaan skripsi ini di masa yang akan datang. Semoga skripsi ini bermanfaat bagi kita semua. Atas perhatiannya penulis ucapkan terima kasih.

Medan, 2020 Penulis

Efri Elsridayani Purba NIM.160503174

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 15

1.3 Tujuan Penelitian ... 15

1.4 Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 18

2.1.1 Institusional (institusional theory) ... 18

2.1.2 Isomorfisme Institusional (institusional isomorphism) ... 19

2.1.3 Transparansi Pelaporan Keuangan ... 19

2.1.4 Tekanan Eksternal ... 21

2.1.5 Ketidakpastian Lingkungan ... 22

2.1.6 Pengendalian Internal ... 23

2.1.7 Komitmen Manajemen ... 24

2.1.8 Aksesibilitas Laporan Keuangan ... 25

2.2 Penelitian Terdahulu ... 26

2.3 Kerangka Konseptual ... 32

2.3.1 Pengaruh Tekananan Eksternal Terhadap Penerapan Transparansi Pelaporan Keuangan ... 33

2.3.2 Pengaruh Ketidakpastian Lingkungan Terhadap Penerapan Transparansi Pelaporan Keuangan... 34

2.3.3 Pengaruh Pengendalian Internal Terhadap Penerapan Transparansi Pelaporan Keuangan ... 35

2.3.4 Pengaruh Komitmen Manajemen Terhadap Penerapan Transparansi Pelaporan Keuangan Pemerintah Daerah .... 36

2.3.5 Pengaruh Tekananan Eksternal Terhadap Penerapan Transparansi Pelaporan Keuangan Pemerintah Daerah .... 37

2.4 Hipotesis Penelitian ... 38

BAB III. METODOLOGI PENELITIAN 3.1 Jenis Penelitian ... 39

3.2 Tempat dan Waktu Penelitian ... 39

3.3 Definisi Operasional dan Skala Pengukuran Variabel ... 39

3.3.1 Variabel Bebas (Independent Variable) ... 40

3.3.1.1 Tekanan Eksternal (X1) ... 40

3.3.1.2 Ketidakpastian Lingkungan (X2) ... 41

3.3.1.3 Pengendalian Internal (X3) ... 41

3.3.1.4 Komitmen Manajemen (X4) ... 42

3.3.1.5 Aksesibilitas Laporan Keuangan (X5) ... 43

3.3.2 Variabel Terikat (dependent Variable) ... 43

3.3.2.1 Penerapan Transaransi Pelaporan Keuangan(Y) ... 43

3.4 Populasi dan Sampel Penelitian ... 47

3.5 Jenis Data ... 49

3.6 Metode Pengumpulan Data ... 49

3.6.1 Analisis Statistik Deskriptif ... 49

3.7 Uji Validitas dan Realiabilitas Data ... 50

3.8 Teknik Analis ... 50

3.8.1 Uji Asumsi Klasik ... 51

3.8.1.1 Uji Normalitas ... 51

3.8.1.2 Uji Multikolinearitas... 52

3.8.1.3 Uji Heteroskedastisitas ... 53

3.8.2 Analisis Regresi Linear Berganda ... 53

3.8.3 Pengujian Hipotesis ... 54

3.8.3.1 Uji Koefisien Determinasi (R2) ... 54

3.8.3.2 Uji Signifikansi Simultan (F-test)... 55

3.8.3.3 Uji Signifikansi Parsial (t-test) ... 55

BAB IV. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 57

4.1.1 Karakteristik Responden ... 57

4.2 Statistik Deskriptif ... 58

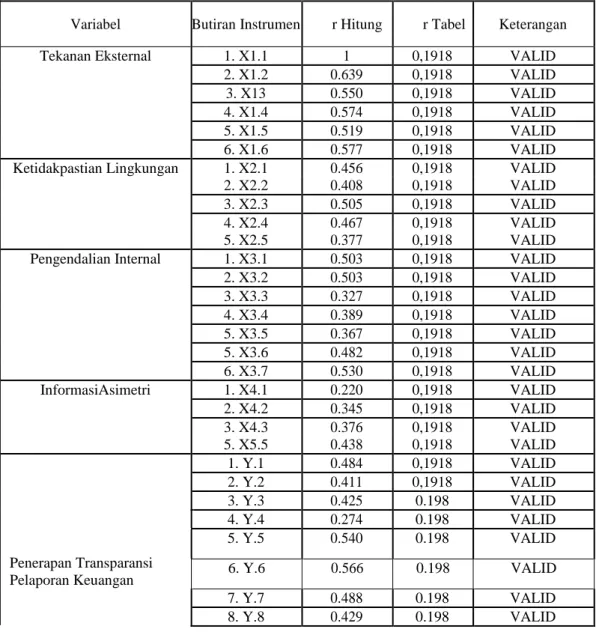

4.3 Uji Kualitas Data ... 60

4.3.1 Uji Validitas ... 60

4.3.2 Uji Reliabilitas ... 61

4.4 Teknik Analisis Data ... 62

4.4.1 Uji Asumsi Klasik ... 62

4.4.1.1 Uji Normalitas ... 62

4.4.1.2 Uji Multikolinearitas... 64

4.4.1.3 Uji Heteroskedastisitas ... 66

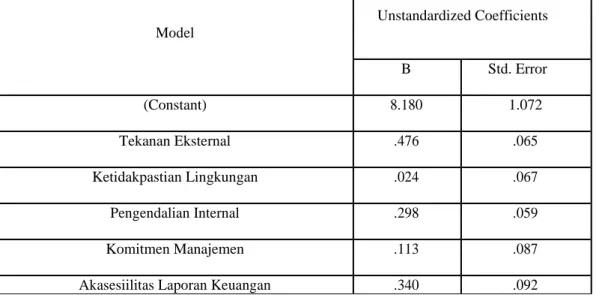

4.4.2 Analisis Regresi Linear Berganda ... 67

4.4.3 Pengujian Hipotesis ... 69

4.4.3.1 Uji Koefisien Determinasi (R2) ... 69

4.4.3.2 Uji Signifikan Simultan (Uji F) ... 70

4.4.3.3 Uji Signifikan Parsial (Uji t) ... 71

4.5 Pembahasan Penelitian ... 74

4.5.1 Pengaruh Tekanan Eksternal terhadap Penerapan Transparansi Pelaporan Keuangan ... 74

4.5.2 Pengaruh Ketidakpastian Lingkungan terhadap Penerapan Transparansi Pelaporan Keuangan ... 75

4.5.3 Pengaruh Pengendalian internal Terhadap Transparansi PelaporanKeuangan ... 76

4.5.4 Pengaruh Komitmen Manajemen Terhadap

Transparansi Pelaporan Keuangan ... 76

4.5.5 Pengaruh Aksesibilitas laporan KeuanganTerhadap Transparansi Pelaporan Keuangan ... 77

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 79

5.2 Keterbatasan Penelitian ... 80

5.3 Saran ... 80

DAFTAR PUSTAKA ... 81

LAMPIRAN ... 86

DAFTAR TABEL

NO. Tabel Judul Halaman

1.1 Rincian Anggaran dan Realisasi Pendapatan Asli Daerah-

LRA TA 2017 dan TA 2016 ... 3

1.2 Rincian Anggaran dan Realisasi Pendapatan Asli Daerah- LRA TA 2018 dan TA 2017 ... 4

1.3 Rincian Anggaran dan Realisasi Pendapatan Asli Daerah- LRA TA 2019 dan TA 2018 ... 4

1.4 Laporan Realisai Anggaran pendapatan dan belanja daerah ... 7

1.5 Research Gap Penerapan Transparansi Pelaporan Keuangan ...13

2.1 Penelitian Terdahulu Penerapan Transparansi Pelaporan Keuangan ... 30

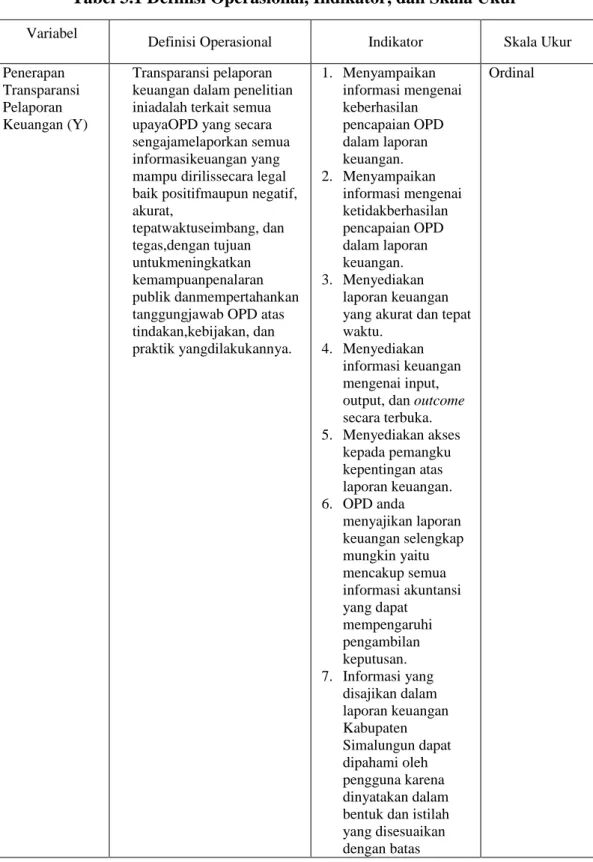

3.1 Definisi Operasional,Indikator dan Skala Ukur ... 44

3.2 Populasi Penelitian OPD Kabupaten Simalungun ... 48

4.1 Tingkat Pengembalian Kuesioner ... 57

4.2 Karakteristik Responden ... 58

4.3 Hasil Statistik Deskriptif ... 59

4.4 Hasil Uji Validitas ... 60

4.5 Hasil Uji Reliabilitas ... 61

4.6 Uji Komogrov-Smirnov ... 63

4.7 Hasil Uji Multikolinearitas ... 65

4.8 Hasil Analisis Regresi Linear Berganda ... 67

4.9 Uji Determinasi (R2) ... 70

4.10 Uji F (Simultan) ... 71

4.11 Uji t ... 72

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 33

4.1 Grafik Histogram ... 63

4.2 P-Plot Regression ... 64

4.3 Grafik Scatterplot ... 66

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Kuesioner Penelitian ... 86

2. Analisis Statistik Deskriptif ... 92

3. Uji Kualitas Data ... 92

4. Uji Asumsi Klasik ... 97

5. Analisis Regresi Linier Berganda ... 99

6. Pengujian Hipotesis ... 100

7. Hasil Jawaban Responden ... 102

8. Surat Ijin Penelitian ... 120

BAB I PENDAHULUAN 1.1. Latar Belakang

Pada era otonomi daerah saat ini, transparansi mengenai pengelolaan keuangan pemerintah menjadi sangat penting. Masyarakat berharap bahwa otonomi daerah menciptakan efisiensi dan efektifitas pengelolaan sumber daya daerah, meningkatkan kualitas pelayanan umum dan kesejahteraan rakyat, serta membudayakan dan menciptakan ruang bagi rakyat untuk ikut berpartisipasi dalam proses pembangunan (Mardiasmo, 2002). Pengelolaan keuangan yang transparan menjadi tuntutan masyarakat guna terciptanya tata kelola pemerintahan yang baik (good government governance). Masyarakat memiliki hak dasar untuk tahu (basic right to know) dan memperoleh informasi mengenai apa yang sedang dilakukan pemerintah dan mengapa suatu kebijakan atau program dilakukan serta bagaimana organisasi menjalankan operasionalnya.

Laporan Keuangan Pemerintah Kabupaten Simalungunmerupakan Laporan yang disusun menggunakan basis akrual sebagai implementasi PP Nomor 71 Tahun 2010 tentang SAP. Secara spesifik, tujuan Pelaporan Keuangan Pemerintah Daerah untuk menyajikan informasi yang bermanfaat bagi para pengguna laporan dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1. Menyediakan informasi mengenai apakah penerimaan periode berjalan cukup untuk membiayai seluruh pengeluaran;

2. Menyediakan informasi mengenai apakah cara memperoleh sumber daya ekonomi dana lokasinya telah sesuai dengan anggaran yang ditetapkan dan peraturan perundang-undangan;

3. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan pemerintah daerah serta hasil-hasil yang telah dicapai;

4. Menyediakan informasi mengenai bagaimana pemerintah daerah mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya;

5. Menyediakan informasi mengenai posisi keuangan dan kondisi pemerintah daerah berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman;

6. Menyediakan informasi mengenai perubahan posisi keuangan pemerintah daerah, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Laporan Keuangan Pemerintah Kabupaten Simalungun terdiri dari:

1. Laporan Realisasi Anggaran (LRA);

2. Laporan Perubahan Saldo Anggaran Lebih (LPSAL);

3. Neraca;

4. Laporan Operasional (LO);

5. Laporan Arus Kas (LAK);

6. Laporan Perubahan Ekuitas (LPE);

7. Catatan atas Laporan Keuangan (CaLK).

Penyajian pelaporan keuangan daerah mengharuskan pemerintah daerah menyampaikan laporan pertanggungjawaban berupa Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan (PP No. 8 Tahun 2006 tentang pelaporan keuangan dan Kinerja Intansi Pemerintah BAB 1 Pasal 5 ayat 3) tetapi upaya penyajian pelaporan keuangan daerah belum dapat dilaksanakan sepenuhnya oleh pemerintah daerah Kabupaten Simalungun. Kita dapat melihat Persentase pencapaian Pendapatan Asli Daerah selama tahun terakhir 2017-2019 tampak terjadi kemerosotan yang sangat drastis dan meningkat kembali pada tahun 2019.

Tabel 1.1

Rincian Anggaran dan Realisasi Pendapatan Asli Daerah-LRA TA 2017 dan TA 2016

JENIS PENDAPATAN ASLI DAERAH

Anggaran TA 2017

Realisasi TA

2017 Lebih/Kurang

%

Realisasi TA 2016

(Rp) (Rp) (Rp) (Rp)

Pendapatan Pajak Daerah – LRA

84.350.000.

000,00

72.383.068.1 62,00

(11.966.931.8

38,00) 85,8

1

62.068.075.328, 50 Pendapatan

Retribusi Daerah – LRA

14.622.500.

000,00

11.177.581.0 61,00

(3.444.918.93

9,00) 76,4

4

11.452.432.914, 55 Pendapatan Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan – LRA

25.258.702.

378,00

24.093.355.9 40,00

(1.165.346.43

8,00) 95,3

9

14.827.261.760, 00

Lain-lain PAD Yang Sah – LRA

407.129.008 .789,00

145.009.010.

363,86

(262.119.998.

425,14) 35,6

2

44.213.030.822, 87

Jumlah

531.360.211 .167,00

252.663.015.

526,86

(278.697.195.

640,14) 47,5

5

132.560.800.82 5,92

Sumber: Diolah oleh peneliti, 2020

Tabel 1.2

Rincian Anggaran dan Realisasi Pendapatan Asli Daerah-LRA TA 2018 dan TA 2017

Uraian

Anggaran TA 2018

Realisasi TA 2018

Lebih/Kurang

%

Realisasi TA 2017

(Rp) (Rp) (Rp) (Rp)

Pendapatan Pajak Daerah – LRA

98.950.000.000 ,00

79.357.802.640 ,00

(19.592.197.360, 00)

80,20 72.383.068.162 ,00

Pendapatan Retribusi Daerah – LRA

16.403.500.000 ,00

3.878.874.844, 00

(12.524.625.156, 00)

23,65 11.177.581.061 ,00

Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan – LRA

25.500.000.000 ,00

23.081.632.302 ,00

(2.418.367.698, 00)

90,52 24.093.355.940 ,00

Lain-lain PAD Yang Sah – LRA

524.961.702.07 4,00

57.789.540.343 ,30

(467.172.161.73 0,70)

11,01 145.009.010.36 3,86

Jumlah 665.815.202.074, 00

164.107.850.129, 30

(501.707.351.944, 70)

24,65 252.663.015.526, 86

Sumber: Diolah oleh peneliti, 2020

Tabel 1.3

Rincian Anggaran dan Realisasi Pendapatan Asli Daerah-LRA TA 2019 dan TA 2018

Uraian

Anggaran TA 2019

Realisasi TA

2019 Lebih/Kurang

%

Realisasi TA 2018

(Rp) (Rp) (Rp) (Rp)

Pendapatan Pajak Daerah – LRA

96.500.000.000, 00

85.226.198.303, 00

(11.273.801.697

,00) 88,32 79.357.802.640, 00 Pendapatan

Retribusi Daerah – LRA

7.344.200.000,0 0

3.863.137.705,0 0

(3.481.062.295,

00) 52,60 3.878.874.844,0 0 Pendapatan

Hasil Pengelolaan Kekayaan Daerah yang

19.088.536.500, 00

19.088.536.501,

00 1,00 100,0

0

23.081.632.302, 00

Dipisahkan – LRA Lain-lain PAD Yang Sah - LRA

70.258.084.000, 00

83.762.257.586, 11

13.504.173.586, 11

119,2 2

57.789.540.343, 30 Jumlah 193.190.820.50

0,00

191.940.130.09 5,11

(1.250.690.404,

89) 99,35 164.107.850.12 9,30

Sumber: Diolah oleh peneliti, 2020

Sesuai Laporan Pemeriksaan BPK RI atas OPD Kabupaten Simalungun TA 2017-2018 menyatakan disclaimer opinion dan Tahun 2019 Wajar Dengan Pengecualian. Hal tesebut disebabkan oleh pengelolaan keuangan Pemerintahan Kabupaten Simalungun yang masih amburadul dan tidak adanya tansparansi pelaporan keuangan dan juga adanya temuan atas kepatuhan tehadap undang- undang pada tahun 2017 ditemukan 18 temuan dan 2018 sebanyak 12 temuan.

Pendapatan dan beban dana BOS mengalami ketidaktransparansian.

Temuan Dana BOS pada Sistem Pengendalian Intern Penganggaran dan realisasi penggunaan Dana BOS tidak sesuai ketentuan sebesar Rp33.032.272.230, Pendapatan Jasa Giro Dana BOS belum disetor sebesar Rp81.190.679, Dikenakan PPh sebesar Rp14.783.091, dan Biaya Administrasi sebesar Rp3.454.000 (Temuan No. 9 dalam LHP SPI No.39.B/LHP/XVIII.MDN/05/2018, Hal. 43)

Permasalahan terkait pengelolaan Dana BOS TA 2017 adalah sebagai berikut:

a. Penganggaran dan realisasi penggunaan Dana BOS tidak sesuai ketentuan sebesar Rp33.032.272.330. Kesalahan penganggaran mencakup kesalahan penganggaran dan realisasi belanja barang dan jasa Dana BOS sebesar

Rp33.032.272.330 yang telah direalisasikan sebagai belanja pegawai sebesar Rp32.588.840.430.

b. Terdapat 832 rekening penampungan Dana BOS pada SD dan SMP belum ditetapkan dengan SK Bupati.

c. Pendapatan jasa giro Dana BOS belum disetor ke kas daerah sebesar Rp81.190.679, dikenakan PPh sebesar Rp14.783.091 dan biaya administrasi sebesar Rp3.454.000. Pengelola Dana BOS SD dan SMP Negeri mengakui lalai tidak melakukan perjanjian kerja sama dengan pihak PT. Bank Sumut, untuk menertibkan rekening penampungan Dana BOS Pemkab Simalungun.

Pengelola Dana BOS juga tidak mengetahui bahwa rekening penampungan Dana BOS harus berupa rekening giro dan bukan tabungan.

Dari hasil penelusuran lebih lanjut atas 832 rekening penampungan Dana BOS, diketahui bahwa pendapatan jasa giro yang belum disetor ke kas daerah sebesar Rp81.190.679. Permasalahan ini antara lain disebabkan TAPD kurang cermat mengevaluasi perencanaan anggaran yang diusulkan oleh Disdik dan pengelola Dana BOS SDN dan SMPN lalai melaporkan rekening kepada PPKD dan BUD. Permasalahan ini antara lain mengakibatkan Lebih saji belanja barang dan jasa pada LRA TA 2017 sebesar Rp33.032.272.330, serta kurang saji belanja pegawai sebesar Rp443.431.900 dan belanja modal sebesar Rp32.588.840.430 (Iskandar, 2009)

Tabel 1.4

Laporan realisasi anggaran pendapatan dan belanja daerah

URAIAN

ANGGARAN TA 2017

REALISASI TA 2017 %

REALISASI TA 2016

(Rp) (Rp) (Rp)

PENDAPATAN – LRA

2.660.787.288.5 32,00

2.302.692.922.

207,86 86,54

2.218.572.431.17 2,92 PENDAPATAN ASLI

DAERAH (PAD) – LRA

531.360.211.16 7,00

252.663.015.5

26,86 47,55

132.560.800.825, 92 Pendapatan Pajak Daerah

– LRA 84.350.000.000,

00

72.383.068.16

2,00 85,81

62.068.075.328,5 0 Pendapatan Retribusi

Daerah – LRA

14.622.500.000, 00

11.177.581.06

1,00 76,44

11.452.432.914,5 5 Pendapatan Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan – LRA

25.258.702.378, 00

24.093.355.94

0,00 95,39

14.827.261.760,0 0 Lain-lain PAD Yang Sah –

LRA

407.129.008.78 9,00

145.009.010.3

63,86 35,62

44.213.030.822,8 7 PENDAPATAN

TRANSFER – LRA

1.818.263.722.3 65,00

1.739.448.406.

826,00 95,67

1.853.829.139.65 6,00 Pendapatan Transfer

Pemerintah Pusat – LRA

1.720.507.095.0 00,00

1.651.913.534.

467,00 96,01

1.618.580.654.16 9,00 Bagi Hasil Pajak – LRA

59.268.830.000, 00

36.960.572.67

9,00 62,36

49.279.442.839,0 0 Bagi Hasil Bukan

Pajak/Sumber Daya Alam

– LRA 2.546.721.000,0

0

959.601.569,0

0 37,68 3.756.371.229,00 Dana Alokasi Umum

(DAU) – LRA

1.230.816.187.0 00,00

1.209.194.704.

000,00 98,24

1.230.816.187.00 0,00 Dana Alokasi Khusus

Fisik - LRA

133.885.356.00 0,00

138.219.338.5 48,00

103,2 4

121.715.164.861, 00 Dana Alokasi Khusus Non

Fisik – LRA

293.990.001.00 0,00

266.579.317.6

71,00 90,68

213.013.488.240, 00 Pendapatan Transfer

Pemerintah Daerah Lainnya – LRA

97.756.627.365, 00

87.534.872.35

9,00 89,54

220.095.200.265, 00 Pendapatan Bagi Hasil

Pajak – LRA

97.756.627.365, 00

87.534.872.35

9,00 89,54

220.095.200.265, 00 Bantuan Keuangan –

LRA 0,00 0,00 0,00

15.153.285.222,0 0 Bantuan Keuangan dari

Pemerintah Daerah

Provinsi Lainnya – LRA 0,00 0,00 0,00

15.153.285.222,0 0 LAIN-LAIN

PENDAPATAN

DAERAH YANG SAH – LRA

311.163.355.00 0,00

310.581.499.8

55,00 99,81

232.182.490.691, 00 Pendapatan Hibah – LRA

17.115.815.000, 00

16.688.459.85

6,00 97,50 1.777.712.691,00 Pendapatan Lainnya –

LRA

294.047.540.00 0,00

293.893.039.9

99,00 99,95

230.404.778.000, 00

BELANJA

2.329.759.083.7 26,00

1.975.639.538.

311,00 84,80

1.860.484.818.53 4,43 BELANJA OPERASI

1.941.409.096.4 52,00

1.669.730.805.

993,00 86,01

1.640.162.600.82 5,43 Belanja Pegawai

1.163.857.068.6 72,00

1.020.934.601.

104,00 87,72

1.144.044.372.57 2,43 Belanja Barang dan Jasa

694.657.942.28 0,00

599.755.338.7

00,00 86,34

437.045.071.762, 00 Belanja Subsidi

4.000.000.000,0 0

1.415.000.000,

00 35,38 0,00

Belanja Hibah

50.149.065.500, 00

23.062.041.00

0,00 45,99

58.261.956.491,0 0 Belanja Bantuan Sosial

28.745.020.000, 00

24.563.825.18

9,00 85,45 811.200.000,00 BELANJA MODAL

365.349.987.27 4,00

293.713.450.6

18,00 80,39

210.953.244.334, 00

Belanja Modal Tanah 0,00 0,00 0,00 6.504.136.161,00

Belanja Modal Peralatan dan Mesin

50.673.010.600, 00

36.624.118.56

8,00 72,28

33.443.305.613,0 0 Belanja Modal Gedung

dan Bangunan

56.427.438.536, 00

45.482.274.30

6,00 80,60

31.659.159.584,0 0 Belanja Modal Jalan,

Irigasi dan Jaringan

258.054.637.18 8,00

211.524.436.8

44,00 81,97

138.242.482.076, 00 Belanja Modal Aset Tetap

Lainnya 194.900.950,00 82.620.900,00 42,39 1.104.160.900,00 BELANJA TAK

TERDUGA

23.000.000.000, 00

12.195.281.70

0,00 53,02 9.368.973.375,00 Belanja Tak Terduga

23.000.000.000, 00

12.195.281.70

0,00 53,02 9.368.973.375,00 TRANSFER

430.989.885.86 9,00

406.741.578.9

58,00 94,37

324.549.790.974, 00 TRANSFER BAGI

HASIL PENDAPATAN 0,00 0,00 0,00

93.271.600.000,0 0 Transfer Bagi Hasil Pajak

Daerah 0,00 0,00 0,00

93.271.600.000,0 0 TRANSFER BANTUAN

KEUANGAN

430.989.885.86 9,00

406.741.578.9

58,00 94,37

231.278.190.974, 00 Transfer Bantuan

Keuangan ke Desa

429.974.994.76 9,00

405.726.687.8

58,00 94,36

230.305.955.674, 00 Transfer Bantuan

Keuangan Lainnya

1.014.891.100,0 0

1.014.891.100, 00

100,0

0 972.235.300,00 SURPLUS / (DEFISIT)

(99.961.681.063 ,00)

(79.688.195.0

61,14) 79,72

33.537.821.664,4 9 PEMBIAYAAN

PENERIMAAN PEMBIAYAAN

119.963.559.04 7,26

121.547.237.2 63,26

101,3 2

103.268.512.358, 77 Penggunaan SiLPA

119.963.559.04 7,26

121.547.237.2 63,26

101,3 2

103.268.512.358, 77 PENGELUARAN

PEMBIAYAAN

20.001.877.984, 26

19.950.232.76

5,00 99,74

16.842.774.976,0 0 Penyertaan

Modal/Investasi Pemerintah Daerah

17.149.866.149, 00

17.149.866.14 9,00

100,0

0 8.000.000.000,00

Sumber: Diolah Oleh Peneliti, 2020

Minimnya akses data tentang pengelolaan keuangan daerah, belum terlihat adanya transparansi atas pelaporan keuangan.Oleh sebab itu penulis ingin meneliti transparansi pelaporan keuangan pemerintah daerah Kabupaten Simalungun.

Peneliti akan mencoba melihat manajemen untuk menilai konsistensi pelaksanaan transparansinya. Hal tersebut seringkali tidak konsisten. Ketidakkonsistenan tersebut dapat terjadi karena adanya tekanan eksternal, ketidakpastian lingkungan, pengendalian internal, komitmen manajemen dan aksesibilitas laporan keuangan.

Dalam penelitian ini hanya mengambil 5 faktor saja yaitu tekanan eksternal, ketidakpastian lingkungan, pengendalian internal, komitmen manajemen dan aksesibilitas laporan keuangan untuk diteliti pengaruh dari kelima variabel tersebut terhadap penerapan transparansi pelaporan keuangan.

Tindakan tidak transparansinya pelaporan keuangan khususnya di OPD dipicu adanya faktor tekanan eksternal yang berasal dari luar Organisasi Perangkat Daerah (OPD) seperti munculnya peraturan (regulasi) tentang transparansi, adanya tekanan dari pemerintah pusat, dan sebagainya. Semakin meningkatnya tekanan eksternal akan dapat mengakibatkan OPD yang melaksanakan aktivitasnya hanya untuk memperoleh pengakuan dari masyarakat

Pengeluaran Pokok Hutang Daerah

2.315.366.885,2 6

2.263.721.666,

00 97,77 8.842.774.976,00 Pengembalian Penerimaan 536.644.950,00

536.644.950,0 0

100,0

0 0,00

PEMBIAYAAN NETTO

99.961.681.063, 00

101.597.004.4 98,26

101,6 4

86.425.737.382,7 7 SISA LEBIH

PEMBIAYAAN

ANGGARAN (SILPA) 0,00

21.908.809.43

7,12 0,00

119.963.559.047, 26

sekitar. Aktivitas – aktivitas disini dikhususkan pada penerapan transparansi pelaporan keuangan (Ridha dan Basuki, 2012).

Ketidakpastian lingkungan adalah keadaan lingkungan yang berubah – ubah, seperti perubahan peraturan (regulasi) yang signifikan, peraturan yang tidak padu antara peraturan satu dengan peraturan lainnya, munculnya pengurangan staff yang begitu pesat, dan lain sebagainya. Dampak yang ditimbulkan dari ketidakpastian lingkungan yang semakin tinggi adalah OPD diharapkan sanggup untuk menyelaraskan dirinya dengan lingkungan yang ada dalam operasional maupun praktiknya (Ridha dan Basuki, 2012).

Sistem pengendalian intern merupakan proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang – undangan.

Selain itu pengendalian intern dalam pelaksanaannya juga harus diuji keefektifitasannya. Menurut PP No. 60 tahun 2008, salah satu komponen dalam lingkungan pengendalian yang wajib diciptakan dan dipelihara sehingga menimbulkan perilaku positif dan kondusif untuk penerapan sistem pengendalian intern adalah melalui perwujudan peran aparat pengawasan intern pemerintah yang efektif.

Komitmen manajemen dalam hal ini bukan hanya manajemen puncak saja, namun seluruh pegawai yang terlibat dalam organisasi itu. Penerapan transparansi pelaporan keuangan akan berhasil dan meningkat apabila seluruh karyawan

memliki sikap komitmen yang tinggi terhadap organisasinya (manajemen). Sistem manajemen yang baik yaitu apabila OPD memiliki staf yang handal dan kompeten dibidangnya masing – masing, akan berdampak pada tercapainya transparansi pelaporan keuangan sehingga standar profesionalisme pada OPD dapat terpenuhi.

Apabila komitmen tersebut berubah maka akan berdampak pada masalah karakter dan integritas organisasi (Ridha dan Basuki, 2012).

Aksesibilitas laporan keuangan merupakan kemudahan bagi seseorang untuk memperoleh informasi mengenai laporan keuangan (Mulyana, 2006).

Laporan keuangan harus dapat dimengerti dan tersedia bagi mereka yang tertarik dan mau berusaha untuk memahaminya (Rohman, 2009). Aksesibilitas laporan keuangan daerah diukur berdasarkan persepsi dari responden mengenai akses publik terhadap laporan keuangan daerah.

Penelitian mengenai faktor-faktor yang mempengaruhi transparansi pelaporan keuangan telah banyak dilakukan oleh peneliti sebelumnya tetapi dari penelitian terdahulu terdapat ketidakonsistenan dengan hasil penelitian, khususnya dengan variabel tekanan eksternal, ketidakpastian lingkungan, pengendalian internal, komitmen manajemen, dan aksesibiltas laporan keuangan. Penelitian yang dilakukan oleh Ridha dan Basuki (2012) menunjukkan bahwa tekanan eksternal berpengaruh positif terhadap penerapan transparansi pelaporan keuangan. Benny(2016) meneliti variabel yang sama dengan hasil tekanan eksternal tidak berpengaruh terhadap penerapan transparansi pelaporan keuangan.

Hasil penelitian terdahulu mengenai pengaruh ketidakpastian lingkungan terhadap transparansi pelaporan keuangan yang dilakukan oleh Ridha dan Basuki

(2012) menunjukkan bahwa ketidakpastian lingkungan tidak berpengaruh terhadap penerapan transparansi pelaporan keuangan. Benny(2016) melakukan penelitian dengan variabel yang sama menunjukkan bahwa ketidakpastian lingkungan berpengaruh positif terhadap penerapan transparansi pelaporan keuangan.

Hasil penelitian terdahulu mengenai pengaruh pengendalian internal terhadap transparansi pelaporan keuangan yang dilakukan oleh Komang(2018) menunjukkan bahwa pengendalian internal berpengaruh positif terhadap transparansi pelaporan keuangan. Penelitian yang dilakukan oleh Reky (2019) dengan variabel yang sama menunjukkan bahwa Pengendalian internal tidak berpengaruh terhadap transparansi pelaporan keuangan.

Hasil penelitian terdahulu mengenai pengaruh komitmen manajemen terhadap transaransi pelaporan keuangan yang dilakukan oleh Nela (2013) menunjukkan bahwa komitmen manajemen berpengaruh positif terhadap penerapan transparansi pelaporan keuangan. Penelitian yang dilakukan oleh Benny (2016) dengan variabel yang sama menunjukkan bahwa komitmen manajemen tidak berpengaruh terhadap penerapan transparansi pelaporan keuangan.

Hasil penelitian terdahulu mengenai pengaruh aksesibilitas laporan keuangan terhadap transparansi pelaporan keuangan yang dilakukan oleh (Reky, 2019) menunjukkan bahwa aksesibiltas laporan keuangan berpengaruh postif terhadap transparansi pelaporan keuangan. Penelitian yang dilakukan oleh

(Gunung,dkk, 2018) menunjukkan bahwa aksesibilitas laporan keuangan tidak berpengaruh terhadap transparansi pelaporan keuangan pemerintah daerah.

Tabel 1.5

Research Gap Penerapan Transparansi Pelaporan Keuangan

No Variabel Peneliti Hasil Penelitian

1 Tekanan Eksternal

Ridha dan Basuki (2012) Berpengaruh positif

Benny (2016) Tidak Berpengaruh

2 Ketidakpastian Lingkungan

Benny (2016) Berpengaruh positif

Ridha dan Basuki (2012) Tidak Berpengaruh 3 Pengendalian

Internal

Komang (2018) Berpengaruh positif

Reky (2019) Tidak Berpengaruh

4. Komitmen Manajemen

Nela (2013) Berpengaruh Positif

Benny (2016) Tidak Berpengaruh

5. Aksesibilitas Laporan Keuangan

Reky (2019) Berpengaruh Positif

Gunung, dkk( 2018) Tidak Berpengaruh

Sumber: Diolah oleh peneliti (2020)

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Ridha dan Basuki (2012) yang berjudul “Pengaruh Tekanan Eksternal, Ketidakpastian Lingkungan dan Komitmen Manajemen terhadap Penerapan Transparansi Pelaporan Keuangan”. Penelitian ini belum banyak diadakan di daerah lain.

Beberapa penelitian yang dilaksanakan oleh peneliti lain, seperti Ridha dan Basuki (2012) di Provinsi D.I Yogyakarta dan Benny (2016) SKPD Kabupaten Tegal menunjukkan hasil yang berbeda.

Penelitian ini dengan penelitian sebelumnya memiliki perbedaan antara lain lokasi penelitian, periode penelitian, metode penelitian dan variabel penelitian.

Lokasi penelitian yang dipilih pada penelitian sebelumnya adalah Yogyakarta pada tahun 2012, sedangkan penelitian ini memilih lokasi Kabupaten Simalungun pada tahun 2020. Peneliti sebelumnya menggunakan metode campuran (mixed method) yakni menerapkan kombinasi 2(dua) pendekatan sekaligus (kuantitatif

dan kualitatif) teknik pengumpulan datanya menggunakan angket dan wawancara, sedangkan metode pada penelitian ini menggunakan menggunakan kuantitatif yang lebih menekankan pada aspek pengukuran secara objektif terhadap fenomena sosial dan teknik pengumpulan datanya hanya menggunakan kuesioner.

Pada penelitian ini, peneliti menembahkan dua variabel, yaitu pengendalian internal dan aksesibilitas laporan keuangan.

Peneliti menambahkan variabel pengendalian internal karena dalam pemerintahan pengendalian internal menjadi bagian dalam penting organisasi.

Pengendalian internal digunakan untuk menjalankan proses eksekusi oleh pihak kepala daerah/dinas maupun anggota guna pencapaian tujuan dalam organisasi karena dengan sistem pengendalian internal, organisasi dapat mengarahkan, mengawasi serta dapat mengukur sumber daya yang ada di dalam organisasi.

Aksesibilitas laporan keuangan juga sangat penting dalam organisasi pemerintahan sebagai bukti pertanggungjawaban dan pengelolaan. Masyarakat sebagai pihak yang memberi kepercayaan kepada pemerintah untuk mengelola keuangan publik berhak untuk mendapatkan infromasi keuangan pemerintah untuk melakukan evaluasi terhadap pemerintah (Mardiasmo, 2002). Peraturan, Perubahan Peraturan, Pengendalian Internal, komitmen dari manajemen dan akses informasi keuangan berpengaruh tehadap transparansi pelaporan keuangan. Oleh karena itu Peneliti akan meneliti kelima variable tersebut. Peneliti melakukan penelitian dengan judul “Pengaruh Tekanan Eksternal, Ketidakpastian Lingkungan, Pengendalian Internal, Komitmen Manajemen, dan Aksesibilitas

Laporan Keuangan Terhadap Penerapan Transparansi Pelaporan Keuangan (Studi Empiris Organisasi Perangkat Daerah di Kabupaten Simalungun”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah sebagai berikut.

1. Apakah tekanan eksternal berpengaruh terhadap penerapan transparansi pelaporan keuangan Kabupaten Simalungun?

2. Apakah ketidakpastian lingkungan berpengaruh terhadap penerapan transparansi pelaporan keuangan Kabupaten Simalungun?

3. Apakah pengendalia internal berpengaruh terhadap Penerapan transparansi pelaporan keuangan Kabupaten Simalungun?

4. Apakah komitmen manajemen berpengaruh terhadap penerapan transparansi pelaporan keuangan Kabupaten Simalungun?

5. Apakah aksesibilitas laporan keuangan berpengaruh terhadap penerapan transparansi pelaporan keuangan Kabupaten Simalungun?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang dikemukakan sebelumnya, maka tujuan dari penelitian ini adalah sebagai berikut.

1. Untuk mengetahui apakah tekanan eksternal berpengaruh terhadap penerapan transparansi pelaporan keuangan Kabupaten Simalungun.

2. Untuk mengetahui apakah ketidakpastian lingkungan berpengaruh terhadap penerapan transparansi pelaporan keuangan Kabupaten Simalungun.

3. Untuk mengetahui apakah pengendalian internal berpengaruh terhadap penerapan transparansi pelaporan keuangan Kabupaten Simalungun.

4. Untuk mengetahui apakah komitmen manajemen berpengaruh terhadap penerapan transparansi pelaporan keuangan Kabupaten Simalungun.

5. Untuk mengetahui apakah aksesibilitas laporan keuangan berpengaruh terhadap penerapan transparansi pelaporan keuangan Kabupaten Simalungun.

1.4. Manfaat Penelitian 1. Bagi peneliti

Penelitian ini diharapkan dapat menambah ilmu pengetahuan dan wawasan yang baru tentang pengaruh ekanan eksternal, ketidakpastian lingkungan, pengendalian internal, komitmen manajemen, dan aksesibilitas laporan keuangan terhadap penerapan transparansi pelaporan keuangan.

2. Bagi Pemerintah Daerah

Penelitian ini digunakan sebagai bahan evaluasi untuk mengetahui seberapa jauh tingkat transparansi pelaporan keuangan yang telah dilaporkan. Pemahaman terhadap faktor – faktor penerapan transparansi pelaporan keuangan dapat memberikan masukan dan gambaran bagi Kepala Daerah guna memperbaiki, meningkatkan, dan memformulasikan kebijakannya di masa yang akan datang.

3. Bagi Pemerintah Pusat

Penelitian ini digunakan sebagai dasar evaluasi, masukan dan pertimbangan untuk pemerintah agar bisa menentukan penilaian atau bahkan punishment dan reward yang bisa diterapkan dalam hal transparansi pelaporan keuangan sesuai SAP yang harus dilakukan pemerintah daerah.

4. Bagi peneliti selanjutnya

Penelitian ini dapat dijadikan sebagai referensi dalam penelitian selanjutnya yang ingin melakukan penelitian lebih lanjut pada bidang yang sama.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Pada bagian ini, akan dijelaskan mengenai teori-teori yang mendukung hipotesis untuk menganalisis hasil penelitian. Landasan teori ini berisikan penjelasan mengenai teori dan argumentasi yang disusun untuk memecahkan masalah penelitian dan perumusan hipotesis.

2.1.1 Teori Institusional (Institutional Theory)

Pemikiran yang mendasari teori institusional (Institutional Theory) adalah didasarkan pada pemikiran bahwa untuk bertahan hidup, organisasi harus meyakinkan kepada publik atau masyarakat bahwa organisasi adalah entitas yang sah (legitimate) serta layak untuk didukung (Meyer dan Rowan, 1997). Scott (2008) menjelaskan bahwa teori institusional digunakan untuk menjelaskan tindakan dan pengambilan keputusan dalam organisasi publik.

Teori institusional telah muncul sebagai penjelas yang kuat dan populer, baik untuk tindakan-tindakan individu maupun organisasi yang disebabkan oleh faktor eksogen, faktor eksternal, faktor sosial, faktor ekspektasi masyarakat, faktor lingkungan.

Teori institusional berpendapat bahwa organisasi yang mengutamakan legitimasi akan memiliki kecenderungan untuk berusaha menyesuaikan diri pada harapan eksternal atau harapan sosial (Ashworth et al., 2009) dimana organisasi berada. Penyesuaian pada harapan eksternal atau harapan sosial

mengakibatkan timbulnya kecenderungan organisasi untuk memisahkan kegiatan internal mereka dan berfokus pada sistem yang sifatnya simbolis pada pihak eksternal (Meyer dan Rowan, 1977). Organisasi publik yang cenderung untuk memperoleh legitimasi akan cenderung memiliki kesamaan atau isomorfisme (isomophism) dengan organisasi publik lain (DiMaggio dan Powell, 1983). Organisasi Publik tersebut akan mengesampingkan kegiatan internalnya dan hanya akan berpusat pada struktur yang bersifat simbolis kepada pihak luar (Ridha dan Basuki, 2012).

2.1.2 Isomorfisme Institusional (Institutional Isomorphism)

DiMaggio dan Powell (1983) menyatakan bahwa isomorfisme (isomorphism) adalah proses yang mendorong satu unit dalam satu populasi untuk menyerupai unit yang lain dalam menghadapi kondisi lingkungan yang sama. Setiap organisasi memiliki kesamaan yaitu untuk bertahan hidup. Oleh sebab itu masing-masing organisasi berusaha menciptakan cara atau strategi untuk menciptakan keunggulan bersaing, salah satunya adalah menciptakan transparansi dalam pembuatan laporan keuangan. Teori institusional organisasi memprediksi bahwa organisasi akan menjadi lebih serupa karena tekanan institusional, baik dikarenakan adanya koersif (coercive), normatif (normative), dan mimetik (DiMaggio dan Powell, 1983).

2.1.3 Penerapan Transparansi Pelaporan Keuangan

Output akhir dari proses akuntansi adalah laporan keuangan, yang merupakan laporan yang berstruktur dan sistematis mengenai posisi

keuangan, kinerja keuangan dan transaksi-transaksi yang di lakukan oleh suatu entitas pelaporan. Tujuan utama laporan keuangan menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi user laporan keuangan dalam merencanakan program kerja, membuat anggaran dan mengevaluasi keputusan mengenai pengalokasian sumber daya. Untuk mengurangi asimetri informasi laporan keuangan antara pihak internal dan pihak eksternal maka di perlukan suatu transparansi dalam penyajian pelaporan keuangan.

Kreitner dan Kinicki (2005) mendefinisikan transparansi adalah memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya daerah. Menurut Ridha dan Basuki (2012) penerapan transparansi pelaporan keuangan dipengaruhi oleh beberapa hal berikut:

a) Informasi mengenai keberhasilan pencapaian SKPD

b) Menyediakan informasi keuangan yang akurat dan tepat waktu c) Menyediakan akses pada pemangku kepentingan

d) Mengungkapkan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan.

e) Menyajikan ikhtisar pencapaian kinerja keuangan selama tahun pelaporan

Dimagio dan Powell (2003) didalam teori pelaporan keuangan, Faktor yang mendorong munculnya transparansi laporan keuangan yaitu:

a) Pada saat mempublikasikan laporan keuangan secara transparan terdapat sejumlah variabel yang mempengaruhinya.

b) Transparansi dalam pelaksanaan pelaporan keuangan juga dapat terjadi karena adanya regulasi, perubahan lingkungan, akan tetapi perubahan situasi bisnis atau lingkungan juga dapat menghambat transparansi, ketika segala norma dan aturan hukum tidak dijalankan dengan sebaik baiknya.

c) Pelaksanaan proses transparansi didalam pelaporan keuangan tentu akan muncul ketika seluruh anggota organisasi memiliki komitmen yang kuat untuk menjalankannya serta adanya pengawasan dalam prosesnya.

2.1.4 Tekanan Eksternal

Tekanan eksternal merupakan salah satu faktor yang mempengaruhi penerapan transparansi pelaporan keuangan. Tekanan ini berasal dari luar organisasi yaitu seperti peraturan yang dikeluarkan oleh pemerintah.

Isomorfisme koersif selalu terkait dengan segala hal yang terhubung dengan lingkungan di sekitar organisasi. Isomorfisme koersif (coercive isomorphism) merupakan hasil dari tekanan formal dan informal yang diberikan pada organisasi oleh organisasi lain dimana organisasi tergantung dengan harapan budaya masyarakat di mana organisasi menjalankan

fungsinya (DiMaggio dan Powell, 1983). DiMaggio dan Powell (1983) juga menyatakan bahwa isomorfisme koersif berasal dari pengaruh politik dan kebutuhan untuk legitimasi.

Perubahan organisasi yang didasari kekuatan koersif akan menyebabkan organisasi lebih mempertimbangkan pengaruh politik dari pada teknis (Ashworth, 2009). Perubahan organisasi yang lebih dipengaruhi politik akan mengakibatkan praktik-praktik yang terjadi dalam organisasi, khususnya terkait penerapan transparansi pelaporan keuangan akan hanya bersifat formalitas yang ditujukan untuk memperoleh legitimasi.

2.1.5 Ketidakpastian Lingkungan

Ketidakpastian lingkungan terdiri dari tiga tipe yaitu effect uncertainty, respond uncertainty dan stated uncertainty (Miliken,1987).

Didalam teori tersebut dipertegas effect uncertainty menunjukan sebuah kondisi yang tidak dapat diprediksi, perubahan yang terjadi didalam organisasi dapat menunjukan perkembangan positif atau negatif, dimana perubahan tersebut menunjukan bahwa ketidakpastian lingkungan yang tinggi mendorong percepatan terjadi proses transparansi didalam pelaporan keuangan daerah. Perubahan lingkungan tentu akan menciptakan tantangan serta mempengaruhi kredibilitas lembaga pemerintah daerah didalam diri masyarakat. Ketidakpastian mengakibatkan organisasi merubah proses dan struktrurnya (Govindarajan, 1984).

Ketidakpastian dapat disebabkan oleh berbagai hal di luar organisasi, seperti perubahan peraturan yang cepat dalam satu rentang waktu tertentu,

adanya peraturan yang berbeda antara satu dengan yang lain, dan sebagainya. Dalam situasi yang tidak pasti, pemimpin organisasi akan memutuskan bahwa respon terbaik yang dapat dilakukan organisasi adalah dengan meniru organisasi yang mereka anggap berhasil (Mizruchi dan Fein, 1999).

2.1.6 Pengendalian Internal

Pengendalian internal merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman operasional perusahaan atau organisasi tertentu (Rosa,2015). Pengendalian intern yang didefinisikan oleh COSO (1992) adalah suatu proses, dipengaruhi oleh dewan entitas direksi, manajemen dan personel lainnya, yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan dalam kategori berikut:

(a) efektivitas dan efisiensi operasi (b) keandalan pelaporan keuangan

(c) kepatuhan terhadap hukum dan peraturan yang berlaku

Tujuan yang pertama adalah menekankan pada tujuan dasar dalam setiap organisasi, mencakup kinerja, profitabilitas dan pengamanan sumber daya. Kedua adalah menyangkut kehandalan laporan organisasi. Terakhir adalah berkaitan dengan kepatuhan terhadap hukum dan regulasi dimana organisasi itu berada.

Pengendalian internal digunakan untuk menjalankan proses eksekusi oleh pihak kepala daerah/dinas maupun anggota guna pencapaian tujuan

dalam organisasi. Semakin sistem pengendalian internal diterapkan dengan baik di dalam pemerintahan, maka pengungkapan proses transparasi pelaporan keuangan akan menjadi lebih transparan. Karena dengan sistem pengendalian internal, organisasi dapat mengarahkan, mengawasi serta dapat mengukur sumber daya yang ada di dalam organisasi. Begitu juga sebaliknya jika dalam organisasi pemerintah tidak diterapkan pengendalian internal secara baik maka tujuan dan proses eksekusi yang ada tidak berjalan dengan baik.

2.1.7 Komitmen Manajemen

Komitmen adalah kemampuan dan kemauan untuk menyelaraskan perilaku pribadi dengan kebutuhan, prioritas dan tujuan organisasi. Ridha dan Basuki (2012) menyatakan bahwa ismorfisme normative terkait dengan profesionalisme. Hal ini mencakup cara-cara mengembangkan tujuan atau memenuhi kebutuhan organisasi yang intinya dapat mendahulukan misi organisasi dari pada kepentingan pribadi. Perubahan komitmen dapat berdampak pada masalah karakter dan integritas organisasi.

Profesionalsime dalam organisai berarti mematuhi, menjalankan, dan mengimplementasikan suatu kebijakan dan hukum merupakan suatu wujud dalam komitmen organisasi. Prinsip- prinsip dan nilai- nilai kepatuhan akan kebijakan dan hukum merupakan suatu hal yang harus dipegang dan di lakukan oleh organisasi dalam pengelolaan keuangannya (PP. No. 58/2005, penjelasan Pasal 4 Ayat 1).

Integritas dan kepatuhan atas hukum dan peraturan akan terwujud bila diikuti dengan komitmen manajemen yang kuat didalam organisasi. Dengan komitmen yang kuat, transparansi akan dapat terwujud khususnya dalam pelaporan keuangan. Semakin kuat implementasi dari komitmen manajemen dalam melaksanakan aturan dan prosedur organisasi tentu akan mendorong meningkatnya transparansi.

2.1.8 Aksesibilitas Laporan Keuangan

Aksesibilitas menurut perspektif tata ruang adalah keadaan atau ketersediaan hubungan dari suatu tempat ke tempat lainnya atau kemudahan seseorang atau kendaraan untuk bergerak dari suatu tempat ke tempat lain dengan aman, nyaman,serta kecepatan yang wajar (Rohman, 2009).

Aksesibilitas dalam laporan keuangan sebagai kemudahan seseorang untuk memperoleh informasi laporan keuangan . Laporan keuangan harus dapat dimengerti dan tersedia bagi mereka yang tertarik dan mau berusaha untuk memahaminya (Rohman, 2009).

Transparansi mengisyaratkan bahwa laporan tahunan tidak hanya dibuat, tetapi juga dibangun atas dasar kebebasan memperoleh informasi yang dibutuhkan oleh masyarakat, artinya informasi yang berkaitan dengan kepentingan publik secara langsung dapat diperoleh oleh mereka yang membutuhkan (Mardiasmo, 2000). Pengungkapan informasi yang lengkap dalam laporan keuangan akan meningkatkan kualitas laporan keuangan pemerintah daerah dan apabila pemerintah memberikan akses yang mudah bagi masyarakat untuk mengetahui, mendapatkan dan menilai laporan

keuangan tersebut maka transparansi dan akuntabilitas pengelolaan keuangan daerah akan semakin meningkat.

2.2 Penelitian Terdahulu

Penelitian mengenai faktor-faktor yang mempengaruhi transparansi pelaporan keuangan sudah dilakukan oleh beberapa peneliti terdahulu yang temuannya dapat dijadikan acuan dalam penelitian ini. Berikut ini dijelaskan beberapa penelitian transparansi pelaporan keuangan yang terdahulu.

Ridha dan Basuki (2012) melakukan penelitian dengan judul “Pengaruh Tekanan Eksternal, Ketidakpastian Lingkungan, Dan Komitmen Manajemen Terhadap Penerapan Transparansi Pelaporan Keuangan”. Hasil penelitian ini adalah Tekanan Eksternal dan komitmen manajemen berpengaruh dan signifikan terhadap penerapan transparansi pelaporan keuangan. Ketidakpastian lingkungan tidak berpengaruh terhadap transparansi pelaporan keuangan. Hal ini menunjukan bahwa untuk meningkatkan dan memperbaiki penerapan transparansi pelaporan keuangan di organisasi yang ada dilingkungan pemerintah daerah dapat mempertimbangkan dan memformulasikan faktor – faktor tersebut dengan baik.

Nela (2013) melakukan penelitian dengan judul “Pengaruh Tekanan Eksternal, Ketidakpastian Lingkungan, Dan Komitmen Manajemen Terhadap Penerapan Transparansi Pelaporan Keuangan ”. Hasil dari penelitian ini adalah tekanan eksternal berpengaruh positif dan signifikan terhadap transparasi laporan keuangan. Ketidakpastian lingkungan berpengaruh negatif dan signifikan terhadap transparansi laporan keuangan. Komitmen manajemen berpengaruh positif dan signifikan terhadap transparansi laporan keuangan.

Wendi (2014) melakukan penelitian dengan judul “Pengaruh akuntabilitas, ketidakpastian lingkungan, dan komitmen pimpinan terhadap penerapan transparansi pelaporan keuangan”. Hasil penelitian menunjukkan bahwa Akuntabilitas dan Komitmen Pimpinan memiliki pengaruh yang signifikan terhadap penerapan transparansi pelaporan keuangan pemerintah daerah Kota Dumai. Ketidakpastian Lingkungan menunjukkan tidak berpengaruh signifikan terhadap penerapan transparansi pelaporan keuangan pemerintah daerah Kota Dumai.

Fahmi (2015) melakukan penelitian dengan judul “ Pengaruh tekanan eksternal, ketidakpastian lingkungan dan komitmen manajemen terhadap penerapan transparansi pelaporan keuangan”. Hasil dari penelitian ini adalah variabel tekanan eksternal berpengaruh positif terhadap penerapan transparansi pelaporan keuangan. Variabel ketidakpastian lingkungan berpengaruh positif terhadap penerapan transparansi pelaporan keuangan. Variabel komitmen manajemen berpengaruh positif terhadap penerapan transparansi pelaporan keuangan.

Benny (2016) melakukan penelitian dengan judul “Pengaruh tekanan eksternal, pengendalian internal, Ketidakpastian lingkungan, komitmen manajemen dan kompetensi sumber daya manusia terhadap penerapan Transparansi pelaporan keuangan”. Hasil dari penelitian ini adalah Tekanan Eksternal tidak berpengaruh signifikan tapi tidak berpengaruh negatif terhadap penerapan transparansi pelaporan keuangan. Pengendalian Internal menunjukkan bahwa Pengendalian Internal berpengaruh signifikan dan berpengaruh positif

terhadap penerapan transparansi pelaporan keuangan. KetidakpastianLingkungan menunjukkan bahwa Ketidakpastian Lingkungan tidak berpengaruh signifikan penerapan transparansi. Komitmen Manajemen tidak berpengaruh dalam penerapan transparansi pelaporan keuangan. Kompetensi Sumber Daya Manusia tidak berpengaruh signifkan dan tidak berpengaruh negatif terhadap penerapan transparansi Pelaporan keuangan di pemerintah daerah.

Penelitian yang dilakukan oleh Rian (2017) tentang Penerapan Transparansi Pelaporan Keuangan Pemerintah Daerah. Adapun variabel independennya adalah pengaruh tekanan eksternal, ketidakpastian lingkungan, komitmen manajemen, dan sistem pengendalian pemerintah daerah. Hasil penelitian ini adalah tekanan eksternal, ketidakpastian lingkungan, komitmen manajemen berpengaruh signifikan terhadap penerapan transparansi pelaporan keuangan pemerintah daerah.

Gunung,dkk (2018) melakukan penelitian dengan judul “ Pengaruh Penyajian Laporan Keuangan Daerah, Aksesibilitas Laporan Keuangan, Dan Komitmen Pimpinan Terhadap Transparansi Pelaporan Keuangan Daerah”. Objek penelitian ini pada SKPD di Kabupaten Keerom. Hasil dari penelitian ini adalah penyajian laporan keuangan secara positif dan signifikan mempengaruhi transparansi pelaporan keuangan daerah. Aksesibilitas laporan keuangan tidak berpengaruh terhadap transparansi pelaporan keuangan. Komitmen pimpinan berpengaruh positif dan signifikan terhadap transparansi pelaporan keuangan pemerintah daerah.