SKRIPSI

PENGARUH CORPORATE GOVERNANCE, LEVERAGE, DAN KOMPENSASI KERUGIAN FISKAL TERHADAP TAX

AVOIDANCE (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

BEI Tahun 2015-2017)

OLEH

PADMA SARI DEWI 140503055

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PENGARUH CORPORATE GOVERNANCE, LEVERAGE, DAN KOMPENSASI KERUGIAN FISKAL TERHADAP TAX

AVOIDANCE (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

BEI Tahun 2015-2017)

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh corporate governance, leverage, dan kompensasi kerugian fiskal terhadap tax avoidance pada perusahaan manufaktur yang terdaftar di BEI tahun 2015-2017. Variabel independen dalam penelitian ini adalah komisaris independen, komite audit, Debt to Eqiuty Ratio (DER), dan kompensasi kerugian fiskal. Sedangkan untuk variabel dependen dalam penelitian ini menggunakan Cash Effective Tax Rate (CETR).

Populasi dalam penelitian ini adalah 149 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2017. Teknik pengambilan sampel yang digunakan yaitu puposive sampling dan diperoleh 58 perusahaan manufaktur dengan periode pengamatan selama 3 (tiga) tahun sehingga didapat 174 unit sampel dalam penelitian ini. Penelitian ini menggunakan uji analisis regresi linier berganda dan data diolah menggunakan software SPSS 22.

Hasil penelitian menunjukkan bahwa corporate governance, leverage, dan kompensasi kerugian fiskal berpengaruh secara simultan terhadap tax avoidance.

Secara parsial, corporate governance dan kompensasi kerugian fiskal tidak berpengaruh secara signifikan terhadap tax avoidane. Leverage berpengaruh positif dan signifikan terhadap tax avoidance.

Kata Kunci: Corporate Governance, Leverage, Kompensasi Kerugian Fiskal, Tax Avoidance

ABSTRACT

EFFECTS OF CORPORATE GOVERNANCE, LEVERAGE, AND FISCAL LOSS COMPENSATION AGAINST TAX

AVOIDANCE (Empirical Study of Companies in Manufacturing Registered at BEI 2015-2017)

This study aims to determine how the influence of corporate governance, leverage, and compensation for fiscal losses on tax avoidance in manufacturing companies listed on the Stock Exchange in 2015-2017. Independent variables in this study were independent commissioners, audit committees, Debt to Eqiuty Ratio (DER), and compensation for fiscal losses. While for the dependent variable in this study using Effective Cash Tax Rate (CETR). The population in this study were 149 manufacturing companies listed on the Indonesia Stock Exchange (BEI) in 2015- 2017. The sampling technique used was purposive sampling, as a result, 58 manufacturing companies obtained 174 sample units with an observation period of 3 (three) years in this study. This study uses multiple linear regression analysis and the data is processed using SPSS 22 software.

The results of the study shows that corporate governance, leverage, and compensation for fiscal losses simultaneously affect tax avoidance. Partially, corporate governance and compensation for fiscal losses do not significantly influence tax avoidane. Leverage has a positive and significant effect on tax avoidance.

Keywords: Corporate Governance, Leverage, Fiscal Loss Compensation, Tax Avoidance

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Realisasi Penerimaan Negara... 3

1.2 Research Gap Penelitian Terdahulu... 6

2.1 Tinjauan Penelitian Terdahulu... 22

3.1 Variabel Operasional dan Pengukuran... 32

4.1 Statistik Deskriptif... 39

4.2 Analisis Statistik Kolmogrof-Smirnov... 43

4.3 Colinearity Statistic... 44

4.4 Runs Test... 47

4.5 Uji Regresi Linier Berganda... 48

4.6 Koefisien Determinasi... 49

4.7 Uji Simultan (Uji F) ... 50

4.8 Uji Parsial (Uji-t)... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual... 24

4.1 Hasil Outliner Koefisien Tax Avoidance... 41

4.2 Histogram... 42

4.3 Normal PP-Plot... 43

4.4 Scatterplot Uji Heteroskedastisitas... 46

DAFTAR LAMPIRAN

No. Judul Halaman

1 Data Populasi dan Sampel... 60

2 Data CETR... 64

3 Data Komisaris Independen... 66

4 Data Komite Audit... 68

5 Data DER... 70

6 Data Kompensasi Kerugian Fiskal... 72

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan negara berkembang yang secara berkelanjutan melaksanakan pembangunan nasional demi mewujudkan kesejahteraan dan kemakmuran masyarakat. Sumber pendanaan dalam meningkatkan laju pertumbuhan dan pelaksanaan pembangunan nasional sebagian besar berasal dari pajak. Pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang - Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara untuk kemakmuran rakyat (UU KUP nomor 28 tahun 2007 Pasal 1 ayat 1). Pajak memegang peranan penting dalam mendukung kemandirian finansial suatu negara.

Oleh karena itu, peraturan perpajakan harus dibuat sedemikian rupa agar saat menjalankan kewajiban perpajakan sesuai dengan peraturan yang berlaku.

Wajib pajak di Indonesia dapat dibagi menjadi dua, yaitu wajib pajak orang pribadi dan wajib pajak badan. Bagi wajib pajak, pajak merupakan perwujudan pengabdian dan peran untuk berkontribusi dalam peningkatan pembangunan nasional. Fenomena mengenai pemungutan pajak menjadi fenomena penting yang menjadi fokus pemerintah dan harus dikelola dengan baik. Pelaksanaan pemungutan pajak oleh pemerintah, tidaklah selalu mendapat sambutan baik dari perusahaan. Perusahaan berusaha untuk membayar pajak serendah mungkin karena pajak akan mengurangi pendapatan atau laba bersih, sedangkan bagi pemerintah

menginginkan pajak setinggi mungkin guna untuk membiayai penyelenggaraan pemerintahan (Darmawan dan Sukartha, 2014).

Sistem pemungutan pajak merupakan salah satu elemen penting yang menunjang keberhasilan pemungutan pajak suatu negara. Secara umum terdapat tiga sistem pemungutan pajak, yaitu official assessment system, self assessment system, dan withholding system. Seiring dengan berjalannya waktu, sejak adanya reformasi di bidang pajak tahun 1983, Indonesia mulai menerapkan self assessment system. Dalam sistem ini, wajib pajak dituntut untuk berperan aktif, mulai dari mendaftar diri sebagai wajib pajak, mengisi SPT (Surat Pemberitahuan), menghitung besarnya pajak yang terutang, dan menyetorkan kewajibannya.

Sedangkan aparatur perpajakan berperan sebagai pembina, pembimbing, dan pengawas pelaksanaan kewajiban yang dilakukan oleh wajib pajak. Oleh karena itu, sistem ini akan berjalan dengan baik apabila masyarakat memiliki tingkat kesadaran perpajakan secara sukarela (voluntary tax compliance) yang tinggi.

Fakta di lapangan menunjukkan dengan fenomena di mana sampai saat ini pendapatan pemerintah dari sektor pajak belum maksimal. Direktorat Jendral Pajak (DJP) mampu mengumpulkan penerimaan pajak sebesar Rp1.472,7 triliun atau 98% dari target Rp1.498,9 triliun di APBNP 2017 (kemenkeu.go.id). Jumlah penerimaan negara yang berasal dari perpajakan sesuai dengan data yang dipublikasikan oleh Badan Pusat Statistik dari tahun 2015-2017 dimuat dalam tabel berikut:

Tabel 1.1

Realisasi Penerimaan Negara (2015-2017) Dalam Miliar Rupiah

Sumber Penerimaan

Tahun

2015 % 2016 % 2017 %

Penerimaan

Perpajakan 1.240.400 82 1.285.000 83 1.472.700 85 Penerimaan

Bukan Pajak 255.600 18 262.000 17 260.200 15 Total 1.496.000 100 1.547.000 100 1.732.900 100 Sumber: www.bps.go.id

Dari uraian angka tersebut di atas dapat disimpulkan bahwa negara dalam hal ini Direktorat Jendral Pajak perlu mengoptimalkan penerimaan pajaknya demi percepatan pembangunan Nasional. Namun upaya untuk mengoptimalkan penerimaan pajak ini mengalami banyak kendala, salah satunya adalah adanya aktivitas penghindaran pajak atau biasa disebut tax avoidance (Swingly dan Sukartha, 2015).

Menurut Sari (2014) tax avoidance adalah “suatu skema transaksi yang ditunjukan dengan meminimalkan beban pajak dengan memanfaatkan kelemahan - kelemahan (loophole) ketentuan perpajakan suatu negara”. Tax avoidance yang dilakukan ini dikatakan tidak bertentangan dengan peraturan undang-undang perpajakan karena dianggap praktik yang berhubungan dengan tax avoidance ini lebih memanfaatkan celah-celah dalam undang-undang perpajakan tersebut yang akan mempengaruhi penerimaan negara dari sektor pajak (Mangoting, 1999).

Penghindaran pajak yang dilakukan perusahan tertentu saja melalui kebijakan yang diambil oleh pemimpin perusahaan itu sendiri. Dimana pimpinan karakter yang

berbeda-beda. Seorang pemimpin perusahaan bisa saja memiliki karakter risk taker atau risk averse yang tecermin dari besar kecilnya resiko perusahaan (Budiman dan Setiyono 2012).

Pertumbuhan industri yang cukup signifikan menyebabkan pemerintah Indonesia pada tahun 2008 melakukan reformasi perpajakan yang menghasilkan revisi UU No. 36 Tahun 2008. Hasil dari revisi tersebut merupakan pemberian insentif kepada WP Badan yaitu penurunan tarif pajak. Pajak dalam perusahaan mendapatkan perhatian yang cukup signifikan karena berhubungan langsung dengan jumlah laba yang dihasilkan perusahaan. Sebagaimana yang diungkapkan oleh Karayan dan Swenson (2007), “salah satu cara untuk mengukur seberapa baik sebuah perusahaan mengelola pajaknya adalah dengan melihat tarif efektifnya.

Keberadaan nilai effective tax rate (ETR) merupakan salah satu bentuk perhitungan nilai tarif ideal pajak yang dihitung dalam sebuah perusahaan”. Oleh karena itu, keberadaan dari effective tax rate (ETR) kemudian menjadi suatu perhatian yang khusus pada berbagai penelitian karena dapat merangkum efek kumulatif dari berbagai insentif pajak dan perubahan tarif pajak perusahaan.

Sari (2014) melakukan penelitian berjudul Pengaruh Corporate Governance, Ukuran Perusahaan, Kompensasi Kerugian Fiskal dan Struktur Kepemilikan terhadap Tax Avoidance (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2008-2012). Hasil penelitian ini menunjukkan bahwa Komisaris Independen serta Ukuran Perusahaan memiliki pengaruh signifikan negatif terhadap Tax Avoidance. Sedangkan Komite Audit, Kompensasi Kerugian

Fiskal, dan Struktur Kepemilikan tidak berpengaruh signifikan terhadap Tax Avoidance.

Oktofian (2015) melakukan penelitian berjudul Pengaruh Corporate Governance Terhadap Tax Avoidance (Studi Empiris pada Bank Konvensional yang Terdaftar di BEI periode Tahun 2009-2013). Hasil penelitian menjunjukkan bahwa kepemilikan institusional, komisaris independen dan kepemilikan manajerial tidak memiliki pengaruh yang signifikan terhadap tax avoidance.

Sedangkan komite audit memiliki pengaruh yang signifikan terhadap tax avoidance.

Musyarofah (2016) melakukan penelitian yang berjudul Pengaruh Derivatif Keuangan, Leverage, dan Ukuran Perusahaan Terhadap Penghindaran Pajak (Tax Avoidance) (Studi Empiris pada Perusahaan non Keuangan yang Terdaftar di BEI periode 2012-2014). Hasil dari penelitian tersebut menunjukkan bahwa derivatif keuangan, leverage dan ukuran perusahaan berpengaruh terhadap penghindaran pajak (tax avoidance).

Munandar, dkk (2016) melakukan penelitian yang berjudul Pengaruh Ukuran Perusahaan, Leverage, dan Kompensasi Kerugian Fiskal Terhadap Tax Avoidance (Studi Kasus pada Perusahaan Manufaktur Subsektor Otomotif yang Terdaftar di Bursa Efek Indonesia tahun 2010-2014). Hasilnya adalah ukuran perusahaan, leverage, dan kompensasi rugi fiskal secara simultan berpengaruh signifikan terhadap tax avoidance. Secara parsial, ukuran perusahaan berpengaruh negatif signifikan terhadap tax avoidance, sedangkan leverage dan kompensasi rugi fiskal tidak berpengaruh signifikan terhadap tax avoidance.

Reinaldo (2017) melakukan penelitian yang berjudul Pengaruh Leverage, Ukuran Perusahaan, ROA, Kepemilikan Institusional, Kompensasi Kerugian Fiskal, dan CSR Terhadap Tax Avoidance pada Perusahaan Manufaktur Subsektor Makanan dan Minuman Terdaftar di BEI 2013-2015. Hasil dari penelitian tersebut adalah secara parsial ROA dan kompensasi kerugian fiskal berpengaruh secara signifikan terhadap tax avoidance. Sedangkan leverage, ukuran perusahaan, kepemilikan institusional dan tanggung jawab sosial perusahaan secara parsial tidak berpengaruh terhadap tax avoidance.

Berbagai penelitian mengenai tax avoidance telah banyak dilakukan, dan peneliti menemukan adanya ketidak konsistenan dari hasil penelitian terdahulu menjadi motivasi peneliti untuk melakukan penelitian lebih lanjut.

Tabel 1.2

Research Gap Penelitian Terdahulu Variabel

Dependen Variabel Independen Pengaruh Peneliti

Tax Avoidance

Corporate Governance

Dewan Komisaris Independen

Berpengaruh Positif Sari (2014) Tidak Berpengaruh Oktofian (2015)

Komite Audit Tidak Berpengaruh Sari (2014) Berpengaruh Oktofian (2015)

Leverage

Berpengaruh Musyarofah (2016) Tidak Berpengaruh Munandar

(2016) Kompensasi Kerugian Fiskal Tidak berpengaruh Sari (2014)

Berpengaruh Reinaldo (2017) Sumber: Olaham Peneliti (2018)

Berdasarkan uraian di atas, peneliti tertarik melakukan penelitian dengan judul “Pengaruh Corporate Governance, Leverage, dan Kompensasi Kerugian

Fiskal Terhadap Tax Avoidance (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2015-2017).”

1.2 Rumusan Masalah

Dari latar belakang di atas, maka dirumuskan masalah penelitian sebagai berikut:

1. Apakah Corporate Governance berpengaruh terhadap Tax Avoidance pada Perusahaan Manufaktur di BEI ?

2. Apakah Leverage berpengaruh terhadap Tax Avoidance pada Perusahaan Manufaktur di BEI ?

3. Apakah Kompensasi Kerugian Fiskal berpengaruh terhadap Tax Avoidance pada Perusahaan Manufaktur di BEI ?

4. Apakah Corporate Governance, Leverage, dan Kompensasi Kerugian Fiskal berpengaruh secara simultan terhadap Tax Avoidance pada Perusahaan Manufaktur di BEI ?

1.3 Tujuan Penelitian

Dari perumusan masalah yang telah disebutkan di atas, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisa pengaruh Corporate Governance terhadap Tax Avoidance pada Perusahaan Manufaktur di BEI.

2. Untuk menganalisa pengaruh Leverage terhadap Tax Avoidance pada Perusahaan Manufaktur di BEI.

3. Untuk menganalisa pengaruh Kompensasi Kerugian Fiskal terhadap Tax Avoidance pada Perusahaan Manufaktur di BEI.

4. Untuk menganalisa pengaruh Corporate Governance, Leverage, dan Kompensasi Kerugian Fiskal terhadap Tax Avoidance pada Perusahaan Manufaktur di BEI.

1.4 Manfaat Penelitian a. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah referensi masalah yang mempengaruhi tax avoidance pada perusahaan manufaktur yang terdaftar di BEI dan sebagai referensi untuk penelitian di masa yang akan datang.

b. Manfaat Praktis

1) Bagi pembuat kebijakan perpajakan, agar dapat lebih memperhatikan hal-hal yang bisa digunakan oleh perusahaan yang dapat mengurangi pendapatan negara dari sektor pajak.

2) Bagi perusahaan, agar perusahaan dapat meningkatkan kinerja dan lebih meningkatkan kepatuhan terhadap peraturan yang berlaku.

3) Bagi pemerintah, sebagai tambahan informasi mengenai penghindaran pajak (tax avoidance).

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Agensi (Agency Theory)

Teori Agensi menyatakan hubungan kontrak antara agen (manajemen suatu usaha) dan prinsipal (pemilik usaha). Agen melakukan tugas-tugas tertentu untuk prinsipal, dan prinsipal mempunyai kewajiban untuk memberi imbalan pada si agen (Hendriksen dan Breda, 1992). Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan sebagai kontrak antara satu atau beberapa orang (pemberi kerja atau principal) yang mempekerjakan orang lain (agen) untuk melakukan sejumlah jasa dan memberikan wewenang dalam pengambilan keputusan.

Teori agensi menyatakan adanya asimetri informasi antara manajer (agen) dan pemegang saham (prinsipal) karena manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemegang saham dan stakeholder lainnya. Rahmawati (2008) menyatakan bahwa laporan keuangan yang disampaikan kepada stakeholder dapat meminimumkan asimetri informasi yang terjadi. Hal tersebut menjelaskan bahwa laporan keuangan merupakan sarana komunikasi informasi keuangan kepada pihak-pihak di luar perusahaan.

Hubungan keagenan tersebut terkadang menimbulkan masalah antara manajer dan pemegang saham atau biasanya disebut konflik kepentingan (agency conflict), konflik yang timbul sebagai akibat dari keinginan manajemen (agent) untuk melakukan tindakan yang sesuai dengan kepentingannya yang dapat mengorbankan kepentingan pemegang saham (principal) guna

memperoleh return dan nilai perusahaan di masa mendatang. Keputusan manajer untuk melakukan tax avoidance adalah salah satu masalah keagenan.

Penghematan pajak dari tax avoidance merupakan sumber pendanaan murah bagi perusahaan dan manfaat tax avoidance secara ekonomi cukup besar, akan tetapi tindakan tax avoidance yang agresif dapat diikuti dengan biaya baik yang terlihat seperti denda atau biaya legal maupun biaya yang tidak terlihat seperti risiko yang besar dan reputasi perusahaan (Wahyudi, 2014).

2.1.2 Corporate Governance

Menurut Forum for Corporate Governance in Indonesia (FCGI), corporate governance adalah “seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan”. Corporate governance adalah suatu proses dan struktur yang digunakan oleh suatu organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya. Oleh karena itu, pengembangan corporate governance dapat diasumsikan akan menambah nilai perusahaan dan dapat meningkatkan efektifitas kinerja perushaan yang dalam jangka panjang juga akan menguntungkan para pemegang saham.

Hastuti (2005) mendefinisikan good corporate governance sebagai sistem yang mampu memberikan perlindungan dan jaminan hak kepada stakeholders, termasuk

di dalamnya adalah shareholders, lenders, employees, executives, government, customers dan stakeholders lainnya.

Komite Nasional Kebijakan Governance atau KNKG (2006) menyatakan bahwa setiap perusahaan harus memastikan bahwa prinsip-prinsip pokok GCG diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Prinsip prinsip pokok menurut Peraturan Menteri Negara Badan Usaha Milik Negara Nomor ; PER – 01/MBU/2011 antara lain:

1. Transparasi (Transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi material dan relevan mengenai perusahaan.

2. Akuntabilitas (Accountability), yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibilitas (Responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat.

4. Independensi (Independency), yaitu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat.

5. Kewajaran (Fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak Pemangku Kepentingan (stakeholders) yang timbul berdasarkan perjanjian dan peraturan perundang-undangan.

Untuk mewujudkan corporate governance yang baik, prinsip-prinsip tersebut harus dicapai dengan kerjasama yang baik dengan pihak di dalam maupun di luar perusahaan. Corporate governance merupakan salah satu konsep yang dapat dipergunakan dalam meningkatkan efisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan direksi, para pemegang saham, dan pemangku kepentingan perusahaan lainnya. Penulis memilih dewan komisaris independen dan ukuran komite audit sebagai indikator corporate governance dalam penelitian ini.

2.1.2.1 Tujuan dan Manfaat Good Corporate Governance

Mengacu pada Peraturan Menteri Negara Badan Usaha Milik Negara Nomor: PER- 01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan yang Baik (Good Corporate Governance) pada Badan Usaha Milik Negara, maka dapat diketahui tujuan dari penerapan prinsip-prinsip GCG antara lain:

1. Penerapan prinsip-prinsip GCG untuk memaksimalkan nilai Peusahaan agar memiliki daya saing yang kuat baik secara nasional maupun internasional, sehingga mampu mempertahankan keberadaannya dan hidup berkelanjutan untuk mencapai maksud dan tujuan BUMN.

2. Mendorong pengelolaan BUMN secara profesional, efisien, dan efektif, serta memberdayakan fungsi dan meningkatkan kemandirian Organ Persero/Organ Perum.

3. Mendorong agar Organ Persero/Organ Perum dalam membuat keputusan dan menjalankan tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan, serta kesadaran akan adanya tanggung jawab sosial BUMN terhadap Pemangku Kepentingan maupun kelestarian lingkungan di sekitar BUMN;

4. Meningkatkan kontribusi BUMN dalam perekonomian nasional.

5. Meningkatkan iklim yang kondusif bagi perkembangan investasi nasional.

2.1.3 Dewan Komisaris Independen

Komite Nasional Kebijakan Governance (2006) menyatakan bahwa:

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.

2.1.3.1 Fungsi Dewan Komisaris Independen

Menurut Peraturan Menteri Negara Badan Usaha Milik Negara Nomor:

PER – 01/MBU/2011 adapun fungsi dari dewan komisaris independen adalah sebagai berikut:

1. Dalam melaksanakan tugasnya, Dewan Komisaris/Dewan Pengawas harus mematuhi ketentuan peraturan perundang-undangan dan/atau anggaran dasar.

2. Dewan Komisaris/Dewan Pengawas bertanggung jawab dan berwenang melakukan pengawasan atas kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai BUMN maupun usaha BUMN dan memberikan nasihat kepada Direksi.

3. Pengawasan dan pemberian nasihat dilakukan untuk kepentingan BUMN dan sesuai dengan maksud dan tujuan BUMN, dan tidak dimaksudkan untuk kepentingan pihak atau golongan tertentu.

4. Dewan Komisaris/Dewan Pengawas membuat pembagian tugas yang diatur oleh mereka sendiri.

5. Dewan Komisaris/Dewan Pengawas wajib menyusun rencana kerja dan anggaran tahunan Dewan Komisaris/Dewan Pengawas yang merupakan bagian yang tak terpisahkan dan RKAP.

6. Dewan Komisaris/Dewan Pengawas wajib menyampaikan laporan tentang tugas pengawasan yang telah dilakukan selama tahun buku yang baru lampau kepada RUPS/Menteri.

7. Dewan Komisaris/Dewan Pengawas harus memantau dan memastikan bahwa GCG telah diterapkan secara efektif dan berkelanjutan.

8. Dewan Komisaris/Dewan Pengawas hams memastikan bahwa dalam Laporan Tahunan BUMN telah memuat informasi mengenai identitas, pekerjaan-pekerjaan utamanya, jabatan Dewan Komisaris/Dewan

Pengawas di perusahaan lain, termasuk rapat-rapat yang dilakukan dalam satu tahun buku (rapat internal maupun rapat gabungan dengan Direksi), serta honorarium, fasilitas, dan/atau tunjangan lain yang diterima dari BUMN yang bersangkutan.

9. Dewan Komisaris/Dewan Pengawas wajib melaporkan kepada BUMN mengenai kepemilikan sahamnya dan/atau keluarganya pada BUMN yang bersangkutan dan perusahaan lain, termasuk setiap perubahannya.

10. Mantan anggota Direksi BUMN dapat menjadi anggota Dewan Komisaris/Dewan Pengawas pada BUMN yang bersangkutan, setelah tidak menjabat sebagai anggota Direksi BUMN yang bersangkutan sekurang-kurangnya 1 (satu) tahun.

2.1.4 Komite Audit

Menurut Keputusan Menteri BUMN Nomor : KEP – 103/MBU/2002 komite audit adalah suatu badan yang dibawah komisaris yang sekurang – kurangnya minimal satu orang anggota komisaris dan dua orang ahli yang bukan merupakan pegawai BUMN yang bersangkutan yang bersifat mandiri baik dalam pelaksanaan tugasnya maupun pelaporannya dan bertanggungjawab langsung kepada komisaris atau dewan pengawas.

2.1.4.1 Tujuan Komite Audit

Menurut Kep. Men 117/2002 tujuan komite audit adalah membantu dewan komisaris atau dewan pengawas dalam memastikan efektifitas sistem pengendalian dan efektifitas pelaksanaan auditor eksternal dan internal.

2.1.5 Leverage

Penggunaan sumber-sumber pembiayaan perusahaan, baik yang merupakan sumber pembiayaan jangka pendek maupun sumber pembiayaan jangka panjang akan menimbulkan suatu efek yang biasa disebut dengan leverage. Gibson (1990) menyatakan bahwa “the use of debt, called leverage, can greatly affect the level and degree of change is the common earning”, artinya penggunaan hutang, disebut pengungkit, sangat dapat memengaruhi tingkat derajat dan tingkat perubahaan pendapatan saham.

Permasalahan leverage akan selalu dihadapi oleh perusahaan, bila perusahaan tersebut menanggung sejumlah beban atau biaya, baik biaya tetap operasi maupun biaya finansial. Biaya tetap operasi merupakan beban atau biaya tetap yang harus diperhitungkan sebagai akibat dari fungsi pelaksanaan investasi, sedangkan biaya finansial merupakan beban atau biaya yang harus diperhitungkan sebagai akibat dari pelaksanaan fungsi pendanaan. Jadi, beban atau biaya tetap sebenarnya merupakan risiko yang harus ditanggung perusahaan dalam pelaksanaan keputusankeputusan keuangan. Besar kecilnya risiko tersebut perlu diketahui agar dapat diantisipasi dengan meningkatkan volume kegiatan usaha.

Menurut Fahmi (2011:62) “rasio leverage adalah untuk mengukur seberapa besar perusahaan dibiayai dengan hutang.” Pengukuran dalam rasio keuangan leverage ini adalah dengan menggunakan presentase terhadap total hutang dengan modal perusahaan yang disebut juga dengan Debt to Equity Ratio. DER merupakan rasio keuangan yang menggambarkan kemampuan perusahaan untuk membayar kembali hutang yang ada dengan menggunakan modal yang ada, semakin tinggi

nilai ini tentunya semakin berisiko keuangan perusahaan tersebut. Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar. Meningkatnya beban terhadap kreditur menunjukkan sumber modal perusahaan sangat tergantung dengan pihak luar.

Selain itu besarnnya beban hutang yang ditanggung perusahaan dapat mengurangi jumlah laba yang diterima perusahaan.

2.1.6 Kompensasi Kerugian Fiskal

Kompensasi kerugian dalam Pajak Penghasilan diatur dalam Pasal 6 ayat (2) Undang-Undang Pajak Penghasilan No.17 tahun 2000. Adapun beberapa poin penting yang perlu diperhatikan dalam hal kompensasi kerugian ini adalah sebagai berikut:

1) Istilah kerugian merujuk kepada kerugian fiskal bukan kerugian komersial. Kerugian atau keuntungan fiskal adalah selisih antara penghasilan dan biaya-biaya yang telah memperhitungkan ketentuan Pajak Penghasilan.

2) Kompensasi kerugian hanya di perkenankan selama lima tahun ke depan secara berturut-turut. Apabila pada akhir tahun kelima ternyata masih ada kerugian yang tersisa maka sisa kerugian tersebut tidak dapat lagi dikompensasikan.

3) Kompensasi kerugian hanya diperuntukkan Wajib Pajak Badan dan Orang Pribadi yang melakukan kegiatan usaha yang penghasilannya

tidak dikenakan PPh Final dan perhitungan Pajak Penghasilannya tidak menggunakan norma penghitungan.

4) Kerugian usaha di luar negeri tidak bisa dikompensasikan dengan penghasilan dari dalam negeri.

2.1.7 Tax Planning (Perencanaan Pajak) Soemitro (1988) menyatakan bahwa

Tax planning adalah suatu perencanaan pajak yang dilakukan oleh seorang tax planner untuk Wajib Pajak tertentu baik perorangan, badan atau suatu usaha dengan menerapkan peraturan-peraturan perundang-undangan pajak secara legal dan terhadap suatu keadaan atau perbuatan yang melanggar atau bertentangan dengan undang-undang sehingga Wajib Pajak membayar pajak seringan-ringannya atau sama sekali tidak membayar pajak.

Tax Planning Menurut Zain (2003:43) adalah “usaha wajib pajak atau kelompok wajib pajak meminimumkan utang pajaknya, baik pajak penghasilan maupun pajak-pajak lainnya, sepanjang dimungkinkan oleh ketentuan peraturan perundangundangan perpajakan”.

2.1.7.1 Tax Avoidance

Tax avoidance merupakan pengaturan untuk meminimumkan atau menghilangkan beban pajak dengan mempertimbangkan akibat pajak yang ditimbulkannya. Tax avoidance bukan pelanggaran undang-undang perpajakan karena usaha wajib pajak untuk mengurangi, menghindari, meminimumkan atau meringankan beban pajak dilakukan dengan cara yang dimungkinkan oleh Undang- Undang Pajak.

2.2 Tinjauan Penelitian Terdahulu

Beberapa hasil penelitian terdahulu yang berkaitan dengan Corporate Governance, Leverage, dan Kompensasi Kerugian Fiskal terhadap Tax Avoidance yaitu:

1. Sari (2014), Judul penelitian ini adalah Pengaruh Corporate Governance, Ukuran Perusahaan, Kompensasi Kerugian Fiskal dan Struktur Kepemilikan terhadap Tax Avoidance (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2008-2012).

Variabel Independen dalam penelitian ini adalah Komisaris Independen (X1), Komite Audit (X2), Ukuran Perusahaan (X3), Kompensasi Kerugian Fiskal (X4), dan Struktur Kepemilikan (X5), sedangkan Variabel Dependennya adalah Tax Avoidance (Y). Metode yang digunakan dalam penelitian ini adalah purposive sampling dengan populasi perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2012. Data yang digunakan dalam penelitian ini berupa data sekunder yang diperoleh dari www.idx.co.id. Teknik pengumpulan data dengan teknik dokumentasi yaitu dengan mengumpulkan, mencatat, dan menghitung data-data yang berhubungan dengan penelitian. Data penelitian dianalisa dengan analisis regresi panel dengan eviews6. Hasil pengujian menunjukkan bahwa Komisaris Independen (X1) yang diukur dengan membandingkan antara jumlah komisaris indpenden dengan jumlah dewan komisaris memiliki pengaruh signifikan negatif, serta Ukuran Perusahaan (X3) yang diukur

dengan log total aktiva memiliki pengaruh signifikan negatif terhadap Tax Avoidance. Sedangkan Komite Audit (X2), Kompensasi Kerugian Fiskal (X4), dan Struktur Kepemilikan (X5) tidak berpengaruh signifikan terhadap Tax Avoidance.

2. Oktofian (2015), Judul penelitian ini adalah Pengaruh Corporate Governance Terhadap Tax Avoidance (Studi Empiris pada Bank Konvensional yang Terdaftar di BEI periode Tahun 2009-2013).

Variabel Independen dari pelenitian ini adalah Corporate Governance dengan Variabel Dependen Tax Avoidance. Metode yang digunakan adalah analisis regresi linier berganda dengan sampel sebanyak 20 Bank.

Hasil penelitian menjunjukkan bahwa kepemilikan institusional, komisaris independen dan kepemilikan manajerial tidak memiliki pengaruh yang signifikan terhadap tax avoidance. Sedangkan komite audit memiliki pengaruh yang signifikan terhadap tax avoidance.

3. Musyarofah (2016), Judul penelitian ini adalah Pengaruh Derivatif Keuangan, Leverage, dan Ukuran Perusahaan Terhadap Penghindaran Pajak (Tax Avoidance) (Studi Empiris pada Perusahaan non Keuangan yang Terdaftar di BEI periode 2012-2014). Variabel Independen yang digunakan adalah Derivatif Keuangan (X1), Leverage (X2), dan Ukuran Perusahaan (X3). Variabel dependen yang digunakan adalah Tax Avoidance (Y). Populasi dalam penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012-2014. Sampel dikumpulkan dengan metode purposive sampling.

Jumlah perusahaan yang yang dijadikan sampel penelitian ini adalah 13 perusahaan. Metode analisis penelitian ini menggunakan regresi linier berganda. Hasil dari penelitian tersebut menunjukkan bahwa derivatif keuangan, leverage dan ukuran perusahaan berpengaruh terhadap penghindaran pajak (tax avoidance).

4. Munandar, dkk (2016), Judul penelitian ini adalah Pengaruh Ukuran Perusahaan, Leverage, dan Kompensasi Kerugian Fiskal Terhadap Tax Avoidance (Studi Kasus pada Perusahaan Manufaktur Subsektor Otomotif yang Terdaftar di Bursa Efek Indonesia tahun 2010-2014).

Variabel Independen yang digunakan Ukuran Perusahaan (X1), Leverage (X2), dan Kompensasi Kerugian Fiskal (X3) dan Variabel Dependennya Tax Avoidance (Y). Populasi dalam penelitian ini adalah perusahaan manufaktur subsektor otomotif yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014. Teknik pengambilan sampel yang digunakan yaitu puposive sampling dan diperoleh 8 perusahaan manufaktur subsektor otomotif. Metode analisis data dalam penelitian ini adalah analisis regresi data panel. Hasilnya adalah ukuran perusahaan, leverage, dan kompensasi rugi fiskal secara simultan berpengaruh signifikan terhadap tax avoidance. Secara parsial, ukuran perusahaan berpengaruh negatif signifikan terhadap tax avoidance, sedangkan leverage dan kompensasi rugi fiskal tidak berpengaruh signifikan terhadap tax avoidance.

5. Reinaldo (2017), Judul penelitian ini adalah Pengaruh Leverage, Ukuran Perusahaan, ROA, Kepemilikan Institusional, Kompensasi Kerugian Fiskal, dan CSR Terhadap Tax Avoidance pada Perusahaan Manufaktur Subsektor Makanan dan Minuman Terdaftar di BEI 2013-2015.

Variabel Independen Leverage (X1), Ukuran Perusahaan (X2), ROA (X3), Kepemilikan Institusional (X4), Kompensasi Kerugian Fiskal (X5), dan CSR (X6) sedangakan Variabel Dependennya Tax Avoidance (Y).

Teknik pengambilan sampel menggunakan purposive sampling dengan jumlah sampel 41 Perusahaan Manufaktur. Hasil dari penelitian tersebut adalah secara parsial ROA dan kompensasi kerugian fiskal berpengaruh secara signifikan terhadap tax avoidance. Sedangkan leverage, ukuran perusahaan, kepemilikan institusional dan tanggung jawab sosial perusahaan secara parsial tidak berpengaruh terhadap tax avoidance.

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti Judul Variabel Hasil

Sari (2014)

Pengaruh Corporate Governance, Ukuran

Perusahaan, Kompensasi Kerugian

Fiskal dan Struktur Kepemilikan terhadap Tax Avoidance (Studi

Empiris pada Perusahaan Manufaktur yang terdaftar di BEI tahun

2008-2012)

Independen Komisaris Independen, Komite Audit,

Ukuran Perusahaan, Kompensasi Kerugian Fiskal,

dan Struktur Kepemilikan

Dependen:

Tax Avoidance

Komisaris Independen dan Ukuran Perusahaan memiliki

pengaruh signifikan negatif terhadap Tax

Avoidance.

Komite Audit, Kompensasi Kerugian

Fiskal, dan Struktur Kepemilikan tidak berpengaruh signifikan

terhadap Tax Avoidance.

Oktofian (2015)

Pengaruh Corporate Governance Terhadap Tax Avoidance (Studi Empiris pada Bank Konvensional yang Terdaftar di BEI periode Tahun 2009-

2013).

Independen:

Kepemilikan Institusional, Komisaris Independen, Kepemilikan Manajerial, dan

Komite Audit Dependen:

Tax Avoidance

Kepemilikan Institusional, Komisaris Independen

dan Kepemilikan Manajerial tidak memiliki pengaruh

yang signifikan terhadap tax avoidance.

Komite Audit memiliki pengaruh yang signifikan terhadap tax

avoidance.

Musyarofa h (2016)

Pengaruh Derivatif Keuangan, Leverage,

dan Ukuran Perusahaan Terhadap

Penghindaran Pajak (Tax Avoidance) (Studi Empiris pada

Perusahaan non Keuangan yang Terdaftar di BEI periode 2012-2014).

Independen:

Derivatif Keuangan, Leverage, dan

Ukuran Perusahaan

Dependen:

Tax Avoidance

Derivatif Keuangan, Leverage dan Ukuran

Perusahaan berpengaruh terhadap

tax avoidance.

Munandar, dkk (2016)

Pengaruh Ukuran Perusahaan, Leverage,

dan Kompensasi Kerugian Fiskal Terhadap Tax Avoidance (Studi

Kasus pada Perusahaan Manufaktur Subsektor

Otomotif yang Terdaftar di Bursa Efek Indonesia tahun

2010-2014).

Independen:

Ukuran Perusahaan, Leverage, dan

Kompensasi Kerugian Fiskal

Dependen:

Tax Avoidance

Ukuran Perusahaan berpengaruh negatif signifikan terhadap tax

avoidance.

Leverage dan Kompensasi Rugi

Fiskal tidak berpengaruh signifikan terhadap tax avoidance.

Reinaldo (2017)

Pengaruh Leverage, Ukuran Perusahaan, ROA, Kepemilikan

Institusional, Kompensasi Kerugian

Fiskal, dan CSR Terhadap Tax Avoidance pada

Perusahaan

Independen:

Leverage, Ukuran Perusahaan, ROA,

Kepemilikan Institusional, Kompensasi Kerugian Fiskal,

dan CSR

ROA dan Kompensasi Kerugian Fiskal berpengaruh secara signifikan terhadap tax

avoidance.

Leverage, Ukuran Perusahaan, Kepemilikan

Manufaktur Subsektor Makanan dan Minuman Terdaftar di

BEI 2013-2015

Dependen:

Tax Avoidance

Institusional dan CSR tidak berpengaruh terhadap tax avoidance.

Sumber: Olahan Peneliti (2018)

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Kerangka konseptual menjelaskan bagaimana keterkaitan teori-teori yang berhubungan dengan variabel yang akan diteliti, yaitu variabel bebas dan variabel terikat. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah dijelaskan sebelumnya, peneliti membuat kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Hipotesis diasumsikan sebagai dugaan sementara atau penjelasan sementara yang belum bisa dibuktikan sehingga diperlukan penelitian lebih lanjut untuk menguji apakah dugaan tersebut benar atau salah.

Corporate Governance ( X1)

Leverage ( X2)

Tax Avoidance ( Y ) H1

H2

H3

Kompensasi Kerugian Fiskal ( X3)

H4

2.3.2.1 Corporate Governance terhadap Tax Avoidance

Dalam suatu perusahaan komisaris independen berfungsi sebagai pengawasan dalam manjemen untuk menyeimbangkan keputusan-keputusan yang diambil oleh manajemen antara kepentingan pemegang saham minoritas dengan pihak lain yang berkepentingan. Komisaris independen tidak hanya dapat mengawasi manajemen dalam hal pengambilan keputusan akan tetapi juga dapat mengawasi kebijakan-kebijakan akuntansi yang digunakan oleh manajemen yang dapat berpengaruh terhadap tingkat laba perusahaan.

Berjalannya komite audit dalam suatu perushaan dapat meminimalkan kecurangan dalam laporan keuangan yang dilakukan oleh pihak manajemen.

Perusahaan yang memiliki komite audit memungkinkan adanya pengendalian laporan keuangan yang efektif dan dapat mendukung adanya corporate governance dalam suatu perusahaan. Maka dalam penelitian ini dapat diasumsikan perusahaan yang melakukan corporate governance memiliki kemungkinan yang sangat kecil dalam melakukan penghindaran pajak karena memiliki pengawasan dan pengontrolan yang baik dalam perusahaan tersebut.

H1 : Corporate Governance berpengaruh terhadap Tax Avoidance 2.3.2.2 Leverage tehadap Tax Avoidance

Sumber pendanaan operasional perusahaan tidak hanya berasal dari modal sendiri ataupun dari para pemegang saham saja akan tetapi juga dapat dimungkinan berasal dari hutang. Hutang yang dimiliki perusahaan akan menimbulkan beban tetap bagi perusahaan yaitu beban bunga. Semakin tinggi hutang perusahaan maka semakin tinggi beban bunga yang ditanggung oleh perusahaan, tingginya beban

bunga oleh perusahaan akan dapat mengurangi laba yang diperoleh perusahaan.

Manfaat yang dapat diambil oleh perusahaan dengan pengurangan laba tersebut adalah mengurangi beban pajak perusahaan, dapat diasumsikan semakin tinggi pengguanaan utang semakin rendah beban pajak yang ditanggung oleh perusahaan.

Ozkan (2001) memberikan bukti bahwa perusahaan yang memiliki kewajiban pajak tinggi akan memilih untuk berutang agar mengurangi pajak.

H2 : Leverage berpengaruh terhadap Tax Avoidance 2.3.2.3 Kompensasi Kerugian Fiskal terhadap Tax Avoidance

Secara logika, perusahaan yang telah merugi dalam satu periode akuntansi diberikan keringanan untuk membayar pajaknya. Kerugian tersebut dapat dikompensasikan selama lima tahun ke depan dan laba perusahaan akan digunakan untuk mengurangi jumlah kompensasi kerugian tersebut. Akibatnya, selama lima tahun tersebut, perusahaan akan terhindar dari beban pajak, karena laba kena pajak akan digunakan untuk mengurangi jumlah kompensasi kerugian perusahaan.

H3 : Kompensasi Kerugian Fiskal berpengaruh terhadap Tax Avoidance

Berdasarkan teori-teori dan kerangka konseptual yang telah dijelaskan pada pengembangan hipotesis di atas, maka diperoleh kesimpulan bahwa:

H4 : Corporate Governance, Leverage, dan Kompensasi Kerugian Fiskal, secara simultan berpengaruh terhadap Tax Avoidance

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini berdasarkan jenis data merupakan penelitian kuantitatif karena pengujiannya menggunakan data berupa angka dan diolah dengan prosedur statistik (Erlina, 2011:12-14). Sebagai penelitian kuantitatif, penelitian ini menggunakan desain penelitian asosiatif kausal. Menurut Sugiyono (2009:55), penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya, dan bagaimana suatu variabel mempengaruhi variabel lainnya”. Penelitian ini bertujuan untuk menganalisis hubungan atau pengaruh variabel-variabel penelitian antara lain, corporate governance, leverage, dan kompensasi kerugian fiskal terhadap tindakan tax avoidance pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2017.

3.2 Jenis Data dan Sumber Data 3.2.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder berupa data yang diperoleh melalui sumber yang telah dipublikasikan.

Menurut Erlina (2011:31), “data sekunder dikumpulkan dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya”.

Peneliti menggunakan metode dokumentasi dalam pengumpulan data. Data yang dibutuhkan dalam penelitian berupa laporan tahunan (annual report) perusahaan periode 2015-2017.

3.2.2 Sumber Data

Sumber data dalam penelitian ini adalah laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2017 yang diakses dari situs www.idx.co.id

3.3 Populasi dan Penentuan Sampel 3.3.1 Popolasi

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Erlina 2011:81).

Berdasarkan pengertian di atas, populasi dari penelitian ini adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2015-2017 yang berjumlah 149 Perusahaan.

3.3.2 Penentuan Sampel

Sampel menurut Erlina (2011:82) adalah “bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi”. Dalam penelitian ini, teknik pengambilan sampel yang digunakan peneliti adalah purposive sampling, yaitu pemilihan sampel berdasarkan pertimbangan atau kriteria tertentu. Adapaun kriteria-kriteria yang dipilih adalah sebagai berikut:

1. Perusahaan Manufaktur yang telah mempublikasikan laporan tahunan yang telah di audit pada periode penelitian.

2. Perusahaan yang menggunakan mata uang Rupiah, agar kriteria pengukuran nilai mata uangnya sama.

3. Perusahaan dengan nilai laba yang positif agar tidak mengakibatkan nilai Cash Effective Tax Rate (CETR) terdistorsi (Richardson dan Lanis 2007; Zimmerman 2003).

4. Perusahaan dengan nilai Cash Effective Tax Rate kurang dari satu, agar tidak membuat masalah dalam estimasi model (Gupta dan Newberry, 1997).

Hasil seleksi sampel dengan menggunakan purposive sampling terpilih 58 perusahaan manufaktur sebagai sampel penelitian dengan total pengamatan sebanyak 174 selama tiga tahun (2015-2017).

3.4 Definisi Operasional

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Nilai dapat berbeda pada waktu yang berebeda untuk objek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk orang atau obyek yang berebeda (Erlina 2007:33).

Variabel penelitian adalah objek penelitian atau sesuatu yang merupakan titik perhatian. Variabel penelitian yang digunakan dalam penelitian ini terdiri dari:

3.4.1 Variabel Independen

Variabel Independen (independent variables) disebut juga variabel bebas, yaitu variabel yang dianggap sebagai penyebab munculnya variabel dependen.

Variabel independen dalam penelitian ini adalah sebagai berikut:

1. Corporate Governance (X1)

Haruman (2008) menjelaskan Corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai

partisipan dalam perusahaan yang menentukan arah kinerja perusahaan.

Corporate governace dapat menigkatkan nilai tambah bagi para pemegang saham, hal ini bisa disimpulkan bahwa semakin baik mekanisme corporate governance yang dilakukan oleh perusahaan maka nilai tambahnya semakin besar. Dalam penelitian ini corporate governance diukur dengan menggunakan dua proksi yaitu komisaris independen dan komite audit. Proksi komposisi komisaris independen diukur menggunakan persentase jumlah komisaris independen terhadap jumlah total komisaris dalam susunan dewan komisaris perusahaan sampel tahun amatan (Andriyani, 2008).

𝐾𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 𝐼𝑛𝑑𝑒𝑝𝑒𝑛𝑑𝑒𝑛 = 𝐽𝑢𝑚𝑙𝑎ℎ 𝐾𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 𝐼𝑛𝑑𝑒𝑝𝑒𝑛𝑑𝑒𝑛 𝑇𝑜𝑡𝑎𝑙 𝐾𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠

Sedangkan untuk proksi komite audit diukur dengan

menggunakan variabel dummy yang bernilai 1 jika ada komite audit, dan bernilai 0 jika tidak ada komite audit (Andriyani, 2008).

2. Leverage (X2)

Pengukuran leverage adalah dengan menggunakan persentase dari total hutang terhadap ekuitas perusahaan pada suatu periode yang disebut juga Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) adalah rasio yang membandingkan jumlah Hutang terhadap ekuitas.

Rasio ini sering digunakan para analis dan para investor untuk melihat seberapa besar hutang perusahaan jika dibandingkan ekuitas yang dimiliki oleh perusahaan atau para pemegang saham. Rasio ini

menggambarkan sampai sejauh mana modal yang dimiliki dapat menutupi utang-utang kepada pihak luar.

Semakin kecil rasio ini semakin baik pula bagi perusahaan.

Rasio ini disebut juga rasio leverage. Rasio ini dapat dihitung dengan rumus, menurut Harahap (2010:303) yaitu:

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔 𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 3. Kompensasi Kerugian Fiskal (X3)

Secara logika, perusahaan yang telah merugi dalam satu periode akuntansi diberikan keringanan untuk membayar pajaknya. Kerugian tersebut dapat dikompensasikan selama lima tahun ke depan dan laba perusahaan akan digunakan untuk mengurangi jumlah kompensasi kerugian tersebut. Akibatnya, selama lima tahun tersebut, perusahaan akan terhindar dari beban pajak, karena laba kena pajak akan digunakan untuk mengurangi jumlah kompensasi kerugian perusahaan.

Kompensasi kerugian fiskal dapat diukur menggunakan variabel dummy, yang akan diberikan nilai 1 jika terdapat kompensasi rugi fiskal pada awal tahun t.

3.4.2 Variabel Dependen

Variabel dependen (dependent variables) disebut juga variabel terikat di mana variabel ini dipengaruhi atau dijelaskan oleh variabel independen. Variabel dependen dalam penelitian ini adalah sebagai berikut:

1. Tax Avoidance

Model estimasi pengukuran Tax avoidance dalam penelitian ini menggunakan model Cash Effective Tax Rate (CETR) yang diharapkan mampu mengidentifikasi keagresifan perencanaan pajak perusahaan yang dilakukan menggunakan perbedaan tetap maupun perbedaan temporer (Chen et al., 2010) dengan rumus sebagai berikut.

𝐶𝐸𝑇𝑅 = 𝐾𝑎𝑠 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑎𝑦𝑎𝑟𝑘𝑎𝑛 𝑢𝑛𝑡𝑢𝑘 𝑃𝑎𝑗𝑎𝑘 𝐿𝑎𝑏𝑎 𝑆𝑒𝑏𝑒𝑙𝑢𝑚 𝑃𝑎𝑗𝑎𝑘

Tabel 3.1

Variabel Operasional dan Pengukuran

Variabel Definisi Operasional Pengukuran Skala Dependen

Tax Avoidance

Meminimalkan beban pajak dengan cara yang tidak melanggar hukum.

CETR = Cash Tax Paid Pre − Tax Income

Rasio Independen

Corpor ate Gover nance

Komisaris Independen

Anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali.

Komisaris Independen

=

Jlh Komisaris Independen Total Komisaris

Rasio

Komite Audit

Suatu badan yang dibawah komisaris yang bukan

merupakan pegawai Perusahaan yang bersangkutan dan bersifat mandiri.

Variabel dummy Nominal

Leverage

Penggunaan aset dan sumber dana (sources of funds) oleh

perusahaan yang memiliki biaya tetap (beban tetap) untuk meningkatkan

DER = Total Hutang

Modal Sendiri Rasio

keuntungan pemegang saham.

Kompensasi Kerugian Fiskal

Kompensasi yang diberikan apabila perusahaan

mengalami kerugian fiskal

Variabel dummy Nominal

Sumber: Olahan Peneliti (2018)

3.5 Metode Pengumpulan Data

Metode pengumpulan data dalam penenilitian ini dilakukan dengan medokumentasikan data sekunder. Data sekunder berupa data yang diperoleh melalui sumber yang telah dipublikasikan. Data yang dibutuhkan dalam penelitian berupa laporan tahunan perusahaan periode 2015-2017. Selain itu, peneliti juga melakukan studi literatur melalui buku-buku dan jurnal yang berkaitan dengan masalah yang diteliti.

3.6 Teknik Analisis Data

Analisis data yang penulis gunakan dalam penelitian ini adalah dengan metode analisis deskriptif, yaitu suatu analisis yang menguraikan atau menggambarkan bagaimana menentukan pengaruh Corporate Governance, Leverage, dan Kompens asi Kerugian Fiskal terhadap Tax Avoidance.

3.6.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan agar model regresi yang digunakan menjadi model yang BLUE (Best Linear Unbiased Estimator). Uji asumsi klasik yang dilakukan meliputi uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autokorelasi.

3.6.1.1 Uji Normalitas

Uji normalitas adalah pengujian yang dilakukan untuk melihat apakah data yang akan diolah berdistribusi normal atau tidak. Model regresi yang baik adalah model regresi yang memiliki nilai residual yang mengikuti distribusi normal.

Pengujian normalitas dalam penelitian ini menggunakan Kolmogorov-Smirnov Test. Nilai residual dapat diketahui berdistribusi normal atau tidaknya dilihat dari nilai asymptotic significance. Jika nilai asymptotic significance di bawah tingkat signifikan sebesar 0,05 maka diartikan bahwa nilai residual terdistribusi tidak normal, sebaliknya jika nilai asymptotic significance di atas tingkat signifikan maka diartikan bahwa nilai residual terdistribusi normal.

3.6.1.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi mempunyai korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi, dapat dilakukan dengan melihat nilai VIF (Variance Inflation Factor) < 10 dan tolerance >0,10 (Ghozali, 2011:105).

3.6.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu periode pengamatan ke periode pengamatan lainnya. Heteroskedastisitas dapat dideteksi dengan cara menggunakan uji Glejser, yaitu keputusan dapat diambil jika variabel independen mempunyai nilai signifikan yang secara statistik mempengaruhi variabel terikat (sig > 0,05),

maka tidak terdapat gejala heteroskedastisitas. Sebaliknya, jika variabel independen tidak mempunyai nilai signifikan secara statistik mempengaruhi variabel (sig >

0,05), maka dapat dikatakan ada indikasi terjadinya heteroskedastisitas (Ghozali, 2011:139). Model yang baik adalah apabila tidak terjadi heteroskedastisitas.

3.6.1.4 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul pada regresi yang menggunakan data berskala atau time series. Model yang baik harus bebas dari autokorelasi. Pengujiasn autokorelasi yang banyak digunakan adalah model Durbin-Watson. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Pengambilan keptutusan ada atau tidaknya autokorelasi Ghozali, (2011:110) yaitu:

1) 0 < nilai DW < dl = adanya autokorelasi positif 2) dl ≤ nilai DW ≤ du = tidak ada autokorelasi positif 3) du < nilai DW < 4-du = tidak ada autokorelasi 4) 4-du ≤ d ≤ 4-dl = tidak ada autokorelasi negative 5) 4-dl < nilai DW < 4 = ada autokorelasi negative.

3.7 Uji Hipotesis

3.7.1 Analisis Regresi Linear Berganda

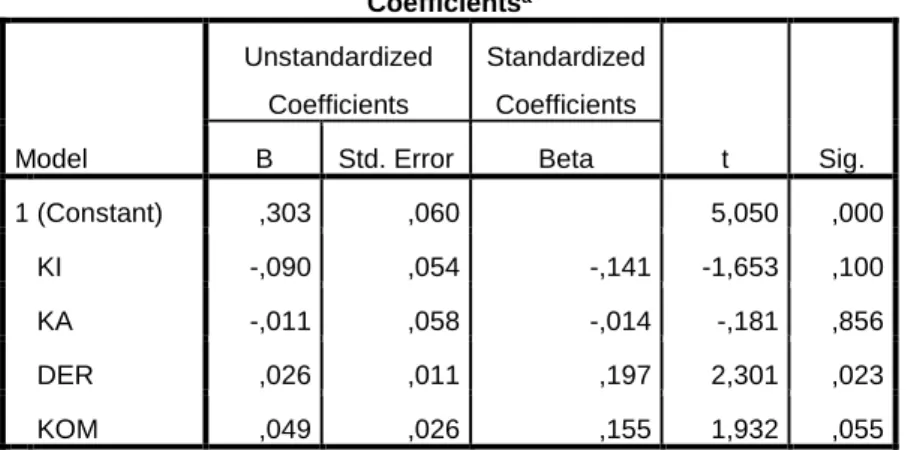

Analisis regresi adalah upaya menjelaskan hubungan antara variabel independen (komisaris independen, komite audit, leverage, dan kompensasi kerugian fiskal) terhadap satu variabel dependen (tax avoidance). Oleh karena itu, penelitian ini menggunakan analisis regresi linear berganda (multiple linear regression). Persamaan regresi yang digunakan adalah sebagai berikut:

Keterangan:

Y = Tax Avoidance X4= Kompensasi Kerugian Fiskal α = Konstanta β1 – β4 = Koefisien Regresi

X1 = Komisaris Independen e = Faktor Pengganggu X2 = Komite Audit

X3 = Leverage 3.7.2 Uji Simultan (Uji F)

Uji statistik F dilakukan untuk melihat apakah semua variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara bersamasama terhadap variabel dependen (Ghozali, 2007). Uji statistik F dilakukan dengan cara quick look, yaitu melihat nilai signifikansi F pada output hasil regresi dengan significance level 0,05 (α = 5%). Dasar pengambilan keputusannya adalah:

1. Jika F hitung > F tabel atau jika nilai Sig F > 0,05, maka hipotesis diterima.

2. Jika F hitung < F tabel atau jika nilai Sig F < 0,05, maka hipotesis ditolak.

3.7.3 Uji Parsial (Uji - t)

Uji statistik t digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara parsial (Ghozali, 2007). Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

1. Jika nilai signifikansi t > 0,05 maka hipotesis ditolak. Hal ini berarti, secara parsial variabel independen tidak pengaruh terhadap variabel dependen.

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e

2. Jika nilai signifikansi t < 0,05 maka hipotesis diterima. Hal ini berarti, secara parsial variabel independen mempunyai pengaruh terhadap variabel dependen.

3.7.4 Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur sejauh mana kemampuan model menerangkan variasi variabel dependen. Nilai koefisien determinasi (antara nol dan satu) menunjukkan persentase pengaruh dari variabel independen terhadap variabel dependen. Nilai (R2) yang kecil berarti kemampuan variabel bebas dalam menjelaskan variabel terikat amat terbatas, sedangkan nilai yang mendekati satu berarti variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel terikat (Subramanyam dan Wild, 2013).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian

Analisis dimulai dengan mengolah data dengan menggunakan Microsoft Excel 2013, kemudian dilakukan analisis statistik deskriptif, pengujian asumsi klasik, regresi berganda dan pengujian hipotesis dengan menggunakan software SPSS (Statistical Product and Service Solution) versi 22. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2015-2017. Hasil pengolahan data berupa informasi melihat dan menganalisa hubungan dan pengaruh antara corporate governance, leverage, dan kompensasi kerugian fiskal terhadap tax avoidance.

Pada penelitian ini penulis mengambil 58 sampel penelitian dengan periode pengamatan selama 3 tahun, sehingga menghasikan 174 data yang diolah ke dalam SPSS.

4.2 Hasil Penelitian

4.2.1 Uji Statistik Deskriptif

Peneliti menggunakan metode statistik deskriptif dalam penelitian ini, dimana tujuan penelitian ini ialah untuk memperoleh gambaran umum variabel- variabel yang digunakan dalam penelitian. Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen. Hasil analisis disajikan statistik deskriptif dalam tabel 4.1 dibawah ini.

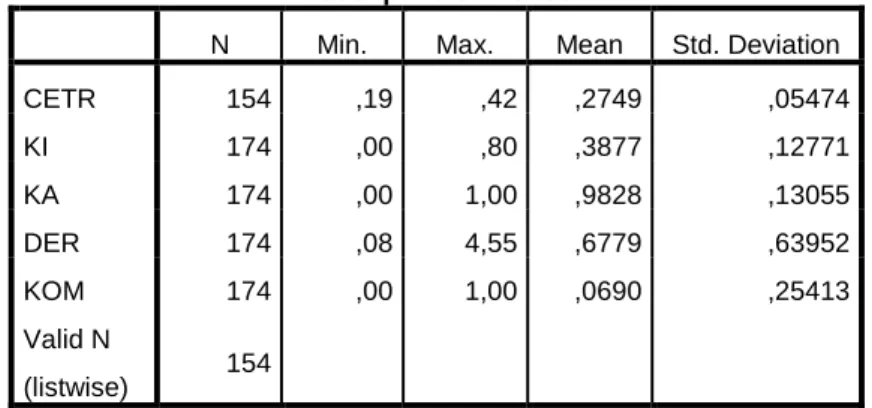

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Min. Max. Mean Std. Deviation

CETR 154 ,19 ,42 ,2749 ,05474

KI 174 ,00 ,80 ,3877 ,12771

KA 174 ,00 1,00 ,9828 ,13055

DER 174 ,08 4,55 ,6779 ,63952

KOM 174 ,00 1,00 ,0690 ,25413

Valid N (listwise)

154

Sumber: Data diolah Peneliti dengan menggunakan SPSS 22 (2018)

Berdasarkan Tabel 4.1 di atas dapat dijelaskan beberapa hal berikut:

1. Variabel CETR memiliki nilai minimum 0,19 dan nilai maksimum 0,42 dengan rata-rata 0,27 serta standar deviasi 0,547 dan jumlah pengamatan sebanyak 154 data.

2. Variabel komisaris independen memiliki nilai minimum 0 dan nilai maksimum 0,8 dengan rata-rata 0,38 serta standar deviasi 0,127 dan jumlah pengamatan sebanyak 174 data.

3. Variabel komite audit memiliki nilai minimum 0 dan nilai maksimum 1 dengan rata-rata 0,98 serta standar deviasi 0,130 dan jumlah pengamatan sebanyak 174 data.

4. Variabel leverage memiliki nilai minimum 0,08 dan nilai maksimum 4,55 dengan rata-rata 0,677 serta standar deviasi 0,639 dan jumlah pengamatan sebanyak 174 data.

5. Variabel kompensasi kerugian fiskal memiliki nilai minimum 0 dan nilai maksimum 1 dengan rata-rata 0,069 serta standar deviasi 0,254 dan jumlah pengamatan sebanyak 174 data.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mendapatkan best linear unbiasedestimator, maksudnya adalah nilai estimator yang terbaik, estimator yang linear, dan tidak bersifat bias. Adapun uji asumsi klasik yang dilakukan meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas, uji autokorelasi.

4.2.2.1 Uji Normalitas

Uji normalitas dilakukan untuk memastikan apakah data berdistribusi secara normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan (Ghozali, 2016). Dengan adanya uji normalitas maka hasil penelitian dapat di generalisasi pada populasi. Ada dua pendekatan dalam pengujian normalitas, yaitu: (a) analisis grafik, (b) analisis statisik kolmogorov-smirnov. Dalam penelitian ini dilakukan pengujian menggunakan 174 sampel, akan tetapi hasil uji menggambarkan tidak terjadinya distribusi data yang normal, baik melalui analisis grafik, maupun analisis kolmogorov-smirnov. Ada beberapa cara yang dapat dilakukan jika data menyebar secara tidak normal (Situmorang dan Lutfi, 2014), yakni:

a) Melakukan transformasi data, b) Menambah jumlah data

c) Menghilangkan data yang dianggap sebagai tidak normalnya data

Berdasarkan transformasi data peneliti baik pendekatan Ln, Lg10, dan SQRT data sudah berdistribusi secara normal, akan tetapi hampir 700% data di hapuskan, yang menyebabkan penulis memilih alternatif kedua. Peneliti lebih memilih menghapus data outlier yang di anggap terlalu tinggi dan terlalu rendah.

Setelah menghapus data yang di anggap menjadi penyebab data tidak berdistribusi normal, dari 174 data yang dapat diteruskan pengujiannya hanya 154 data saja.

Berdasarkan hasil uji eksplore outlier pada spss variabel koefisen tax avoidance yakni terlihat pada gambar 4.1 dibawah ini.

Gambar 4.1

Hasil Outlier koefisien Tax Avoidance Sumber : Data Diolah menggunakan SPSS 22 (2018)

Setelah data outlier variabel akrual diskresioner dihapus, maka data dalam penelitian ini dapat berdistribusi secara normal. Berikut hasil uji normalitas setelah dihilangkannya data yang dianggap sebagai penyebab distribusi data yang tidak normal adalah sebagai berikut :

a) Analisis Grafik

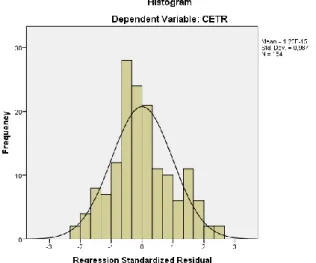

1. Pendekatan Histogram

Untuk menguji normalitas data dapat dilihat dengan kurva normal, yaitu kurva yang memiliki ciri-ciri yang khusus, salah satu diantaranya adalah bahwa mean, mode dan median pada tempat yang sama.

Apabila ketiga tendensi sentral tersebut tidak terletak pada satu tempat yang sama maka kurva yang dikeluarkan dari hasil output spss akan menceng ke kanan dan menceng ke kiri. Pada gambar histogram di bawah dapat dikatakan bahwa data yang peneliti olah telah berdistribusi secara normal, hal ini ditunjukkan oleh distribusi data tersebut yang tidak menceng ke kiri dan ke kanan.

Gambar 4.2 Histogram

Sumber : Data Diolah Peneliti menggunakan SPSS 22 (2018)

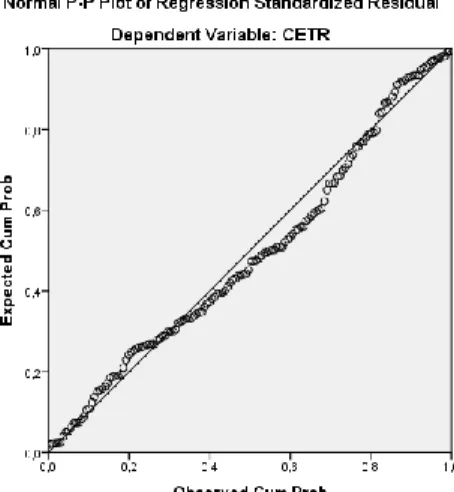

2. Pendekatan Grafik

Gambar 4.3 Normal PP-Plot

Sumber: Data diolah Peneliti menggunakan SPSS 22 (2018)

Berdasarkan grafik PP-plot (gambar 4.3) di atas dapat dikatakan bahwa data berdistrbusi secara normal, dengan melihat adanya titik-titik yang mengikuti data di sepanjang garis diagonal.

b) Analisis Statistik Kolmogorv-Smirnov Tabel 4.2

Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 154

Normal Parametersa,b Mean ,0000000

Std. Deviation ,05350533

Most Extreme Differences Absolute ,071

Positive ,071

Negative -,047

Kolmogorov-smirnov ,071

Asymp. Sig. (2-tailed) ,192c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber: Data diolah Peneliti menggunakan SPSS 22 (2018)