commit to user

RETRBUSI DAERAH TERHADAP

PENDAPATAN ASLI DAERAH KABUPATEN SRAGEN

Tesis

Diajukan untuk memenuhi persyaratan Mencapai Derajat Sarjana S – 2

Program Magister Ekonomi dan Studi Pembangunan Konsentrasi

Ekonomi Sumberdaya Manusia dan Pembangunan

Martani Setyawati

NIM : S 4209022

PROGRAM STUDI MAGISTER EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

ANALISIS PENGARUH PENERIMAAN

RETRBUSI DAERAH TERHADAP

PENDAPATAN ASLI DAERAH KABUPATEN SRAGEN

Disusun Oleh :

Martani Setyawati

S4209022

Telah disetujui dan di sahkan oleh Tim Penguji Pada tanggal : __________________

Jabatan Nama Tanda Tangan

Ketua Tim Penguji ____________

Pembimbing Utama Prof. Dr. Tulus Haryono. M.Ek ____________

Pembimbing Pendamping Dra. Izza Mafruhah, M.Si ____________

Mengetahui,

Direktur PPs UNS Ketua Program Studi

Magister Ekonomi dan Studi Dan Pembangunan

Prof. Drs. Suranto. M.Sc., P.hD. Dr. J.J. Sarungu. MS

commit to user

Pahlawan bukanlah orang yang berani menetakkan pedangnya ke pundak lawan, tetapi pahlawan sebenarnya ialah orang yang sanggup menguasai dirinya dikala ia marah. - Nabi Muhammad Saw

Belajarlah dari kesalahan orang lain. Anda tak dapat hidup cukup lama untuk melakukan semua kesalahan itu sendiri. - Martin Vanbee

PERSEMBAHAN

Karya Kecil ini aku persembahkan untuk:

Alloh Swt yang telah melimpahkan rahmat dan hidayahnya serta tak lupa ucapan

terima kasih buat::

1. Kedua orang tuaku yang tiada henti membimbing dan membesarkanku.

2. Suami dan anakku yang selalu memotivasiku untuk lebih baik.

3. Teman-teman di kantor Dinas Pendapatan Daerah Kabupaten Sragen yang telah

dengan suka rela membantu menyediakan data.

4. Teman-teman Almamaterku Magister Studi Ekonomi dan Pembangunan yang

satu pembimbing yang telah berjuang bersama-sama dalam rangka proses

bimbingan.

commit to user

Alhamdulilah segala puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa lagi Maha Pemurah atas rahmat dan anugerah yang penulis rasakan sehingga penulis dapat menyelesaikan Tesis yang berjudul : Analisis Pengaruh Penerimaan

Retribusi Daerah Terhadap Pendapatan Asli Daerah Kabupaten Sragen.

Penulis menyadari bahwa Tesis ini masih jauh dari sempurna, terlebih kebatasan penulis dalam wawasan dan pengalaman terkait obyek yang diteliti. Namun demikian harapan kami semoga Tesis ini bermanfaat bagi pembaca yang akan mengadakan penelitian lebih lanjut.

Dalam penyusunan Tesis ini berbagai kendala dihadapi penulis, namun demikian rasanya menjadi ringan ketika ketulusan-ketulusan hadir dari berbagai pihak yang mengulurkan bantuan kepada penulis. Oleh stebab itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada :

1. Prof. Dr. Bambang Sutopo, M.Com, Ak selaku Dekan fakultas Ekonomi

Universitas Sebelas Maret Yang telah berkenan memberikan arahan.

2. Dr. JJ. Sarungu, MS selaku Direktur Program Studi Magister Ekonomi dan Studi Pembangunan Universitas Sebelas Maret beserta Staf Pengelola.

3. Prof. Dr. Tulus Haryono, M. Ek selaku Pembimbing I yang memberikan

motivasi, bimbingan dan pengarahan kepada penulis sehingga Tesis ini dapat diselesaikan.

4. Dra. Izza Mafruhah, M.Si selaku Pembimbing II yang dengan penuh perhatian dan kesabaran senantiasa memberi dorongan serta meluangkan waktu untuk membimbing dan mengarahkan, sehingga Tesis ini dapat diselesaikan.

5. Kepala Dinas Pendapatan Daerah Kabupaten Sragen.

6. Teman-teman di kantor Dinas Pendapatan Daerah Kabupaten Sragen

7. Segenap Dosen Program Studi Magister Ekonomi dan Studi Pembangunan Universitas Sebelas Maret Surakarta.

8. Segenap Karyawan dan Karyawati Program Studi Magister Ekonomi dan Studi

Pembangunan Universitas Sebelas Maret Surakarta.

sendiri kalianlah yang menjadi semangatku untuk maju.

Serta semua pihak yang tidak dapat penulis sebutkan satu-satu, yang telah membantu keberhasilan penyusunan Tesis ini.

Surakarta, Nopember 2010

commit to user

HALAMAN JUDUL i

HALAMAN PENGESAHAN ii

HALAMAN PERSETUJUAN PENGUJI iii

HALAMAN PERNYATAAN iv

ABSTRACT v

INTISARI vi

MOTO v

PERSEMBAHAN vi

KATA PENGANTAR vii

DAFTAR ISI ix

DAFTAR LAMPIRAN xiv

BAB I : PENDAHULUAN 1

A. Latar Belakang 1

B. Perumusan Masalah 4

C. Tujuan Penelitian 5

D. Manfaat Penelitian 5

BAB II : TINJAUAN PUSTAKA 6

A. Pendapatan Asli Daerah 6

B. Retribusi Daerah 7

C. Jenis Retribusi 8

BAB III : KERANGKA PEMIKIRAN DAN HIPOTESIS 11

A. Kerangka Pemikiran 11

B. Hipotesis 13

BAB IV : METODE PENELITIAN 18

A. Obyek Penelitian 18

B. Data Penelitian 18

BAB V : HASIL DAN PEMBAHASAN 25

A. Gambaran Penerapan Otonomi Daerah di Kab Sragen 25

B. Deskripsi Data Penelitian 27

1. PAD Tahun 2000-2009 27

2. Retribusi Daerah Tahun 2000-2009 31

C. Analisis Data 38

1. Uji Hipotesis 38

2. Uji Asumsi Klasik 41

\ D. Pembahasan 44

1. Pengaruh Retribusi Daerah Terhadap PAD 44

2. Pengaruh Retribusi Jasa Layanan Umum Terhadap PAD 46

3. Pengaruh Retribusi Jasa Usaha Terhadap PAD 47

4. Pengaruh Retribusi Perijinan Khusus Terhadap PAD 49

BAB VI : KESIMPULAN DAN SARAN 51

A. Kesimpulan 51

B. Implikasi Manajerial 52

commit to user

Halaman

Gambar 3.1 Kerangka Penelitian Pengaruh Retribusi Daerah

Terhadap PAD Kabupaten Sragen ………... 13 Gambar 5.2 Grafik Target dan Realisasi PAD Kabupaten Sragen

Tahun 2000 – 2009 ………..………. 29 Gambar 5.3 Grafik Komposisi PAD Kabupaten Sragen ……….. 30

Gambar 5.4 Grafik Target dan Realisasi Pendapatan Retribusi

Daerah Kabupaten Sragen 2000 – 2009 ..……….. 33 Gambar 5.5 Grafik Komposisi Pendapatan Retribusi Daerah Kabupaten

Halaman

Tabel 5.1 Target dan Realisasi PAD Kabupaten Sragen

Tahun 2000-2009 ……….……….. 29

Tabel 5.2 Komposisi PAD Kabupaten Sragen 2000-2009 ………...………. 30

Tabel 5.3 Target dan Realisasi Retribusi Daerah Kabupaten Sragen Tahun 2000–2009 ………. 33

Tabel 5.4 Komposisi Pendapatan Retribusi Daerah dan Kontribusi Terhadap PAD Kabupaten Sragen 2000 – 2009 ……… 34

Tabel 5.5 Data Kuartal Komposisi Pendapatan Retribusi Daerah Kabupaten Sragen Tahun 2000 – 2009 ………….………. 36

Tabel 5.6 Hasil Uji Kolmogorov-Smirnov ..……….. 39

Tabel 5.7 Hasil Uji Multikolinearitas ………. 40

Tabel 5.8 Nilai Durbin-Watson ……….…….……… 41

Tabel 5.9 Hasil Uji Heteroskedastisitas ………. 42

commit to user

Halaman

Lampiran 1 Peraturan Pemerintah Daerah Kabupaten Sragen ……….57

Lampiran 2 Data PAD Kabupaten Sragen Tahun 2000 – 2009 ……… 59

Lampiran 3 Diskriptif Data Penelitian ………102

ANALISIS PENGARUH PENERIMAAN

RETRBUSI DAERAH TERHADAP

PENDAPATAN ASLI DAERAH KABUPATEN SRAGEN

Martani Setyawati NIM : S 4209022

Tujuan penelitian ini untuk mengetahui pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah Kabupaten Sragen Tahun 2000 – 2009.

Jenis data yang digunakan adalah data data sekunder (time series) dengan kurun waktu kuartal dan tahunan yang diperoleh dari Dinas Pendapatan Daerah (DISPENDA) dan Dinas Perdagangan dan Perpajakan Daerah Kabupaten Sragen. Untuk mengetahui pengaruh variabel Retribusi Jasa umum, Retribusi Jasa Usaha dan Retribusi Perijinan Khusus terhadap Pendapatan Asli daerah (PAD) digunakan analisis regresi linier berganda.

Hasil penelitian menujukkan 1) Retribusi Daerah yaitu retribusi jasa pelayanan umum, retribusi jasa usaha dan Retribusi perijinan khusus berpengaruh terhadap pendapatan asli daerah (PAD) Kabupaten Sragen tahun 2000 – 2009 dengan rata-rata kontribusi retribusi daerah terhadap PAD Kabupaten Sragen tahun 2000-2009 sebesar 54,9%. 2) Retribusi jasa pelayanan umum berpengaruh terhadap pendapatan asli daerah (PAD) Kabupaten Sragen tahun 2000 – 2009. Rata – rata kontribusi retribusi jasa pelayanan umum terhadap PAD Kabupaten Sragen tahun 2000-2009 sebesar 48,77 %, 3) Retribusi jasa usaha berpengaruh terhadap pendapatan asli daerah (PAD) Kabupaten Sragen tahun 2000 – 2009 dengan rata – rata kontribusi retribusi jasa usaha terhadap PAD Kabupaten Sragen tahun 2000-2009 sebesar 4,84%, dan 4) Retribusi perijinan khusus berpengaruh terhadap pendapatan asli daerah (PAD) Kabupaten Sragen tahun 2000 – 2009 dengan rata – rata kontribusi retribusi jasa perijinan khusus terhadap PAD Kabupaten Sragen tahun 2000-2009 sebesar 2,54%.

Kata kunci:

commit to user

ANALYSIS EFFECT OF RETRBUSI RECEPTION AREA

ON ORIGINAL LOCAL REVENUE IN DISTRICT REGIONAL

SRAGEN

MARTANI SETYAWATI NIM : S 4209022

The aims of this study is determine the effect of Retribution on region income Sragen Regency Year 2000-2009.

Types data is secondary (time series) with quarterly and annual period obtained from the Local Revenue Service and the Office of Trade and Taxation Sragen Regency. To determine the effect of variable levies public service, business service levies and levies on real income of the Special Permits (PAD) used multiple linear regression analysis.

The results showed 1) local retribution of public services retribution, business services retribution, special permits retribution affect local revenues (PAD) Sragen Regency in 2000 - 2009 with average contribution on PAD Sragen Regency years of 2000-2009 54.9%. 2) public services retribution affect local revenues (PAD) Sragen Regency in 2000 – 2009, with average contribution on PAD Sragen year 2000-2009 amounted to 48.77%, 3) business services retribution affect local revenues (PAD) Sragen Regency in 2000 – 2009, with average contribution on PAD Sragen year 2000-2009 amounted to 4.84%, and 4) special licensing levies affect local revenues (PAD) Sragen Regency in 2000 – 2009, with average contribution on PAD Sragen year 2000-2009 amounted to 2.54%.

Keywords:

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang

Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan

kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan. Hal tersebut sesuai dengan ketentuan umum di UU Otonomi

Daerah No.32 tahun 2004 tentang Pemerintah Daerah yang telah

menggantikan UU No. 22 tahun 1999. Pelaksanaan kebijakan pemerintah

Indonesia tentang Otonomi Daerah, dimulai secara efektif pada tanggal 1

Januari 2001, merupakan kebijakan yang dipandang sangat demokratis dan

memenuhi aspek desentralisasi yang sesungguhnya. Desentralisasi sendiri

mempunyai tujuan untuk lebih meningkatkan kesejahteraan dan pelayanan

kepada masyarakat, pengembangan kehidupan berdemokrasi, keadilan,

pemerataan, dan pemeliharaan hubungan yang serasi antara pusat dan daerah

dan antar daerah (dalam Sidik et al, 2002).

Otonomi daerah berlaku di Indonesia berdasarkan UU 22/1999

(direvisi menjadi UU 32/2004) tentang Pemerintahan Daerah memisahkan

dengan tegas antara fungsi Pemerintahan Daerah (Eksekutif) dengan fungsi

Dewan Perwakilan Rakyat Daerah (Legislatif). Berdasarkan pembedaan

fungsi tersebut, menunjukkan bahwa antara legislatif dan eksekutif terjadi

commit to user

pemerintahan, peraturan perundang-undangan secara implisit merupakan

bentuk kontrak antara eksekutif, legislatif, dan publik.

Dalam UU No.32/2004 disebutkan bahwa untuk pelaksanaan

kewenangan Pemda, Pemerintah Pusat (Pempus) akan mentransfer Dana

Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi

Khusus (DAK), dan bagian daerah dari Dana Bagi Hasil yang terdiri dari

pajak dan sumber daya alam. Disamping dana perimbangan tersebut, pemda

mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD),

pembiayaan, dan lain-lain pendapatan. Kebijakan penggunaan semua dana

tersebut diserahkan kepada Pemerintah daerah. Seharusnya dana transfer dari

Pempus diharapkan digunakan secara efektif dan efisien oleh Pemerintah

Daerah (Pemda) untuk meningkatkan pelayanannya kepada masyarakat.

Kebijakan penggunaan dana tersebut sudah seharusnya pula secara transparan

dan akuntabel.

Pelaksanaan otonomi daerah yang dititikberatkan pada Daerah

Kabupaten dan Daerah Kota dimulai dengan adanya penyerahan sejumlah

kewewenangan (urusan) dari pemerintah pusat ke pemerintah daerah yang

bersangkutan. Penyerahan berbagai kewenangan dalam rangka desentralisasi

ini tentunya harus disertai dengan penyerahan dan pengalihan pembiayaan.

Sumber pembiayaan yang paling penting adalah sumber (Pendapatan Asli

Daerah) di mana komponen utamanya adalah penerimaan yang berasal dari

Terwujudnya pelaksanaan otonomi daerah, terjadi melalui proses

penyerahan sejumlah kekuasaan/kewenangan dari pemerintah pusat ke

pemerintah daerah di mana implementasi kebijakan desentralisasi memerlukan

banyak faktor pendukung. Salah satu faktor pendukung yang secara signifikan

menentukankeberhasilan pelaksanaan otonomi daerah adalah kemampuan

daerah untuk membiayai pelaksanaan kekuasaan/kewenangan yang

dimilikinya, di samping faktor-faktor lain seperti kemampuan personalia di

daerah dan kelembagaan pemerintah daerah.

Penerimaan Pendapatan Asli Daerah (PAD) merupakan sumber

penerimaan yang signifikan bagi pembiayaan rutin dan pembangunan di suatu

daerah otonom. Jumlah penerimaan komponen pajak daerah dan retribusi

daerah sangat dipengaruhi oleh banyaknya jenis pajak daerah dan retribusi

daerah yang diterapkan serta disesuaikan dengan peraturan yang berlaku yang

terkait dengan penerimaan kedua komponen tersebut.

Retribusi daerah yang merupakan pembayaran atas jasa atau

pemberian ijin khusus yang disediakan dan/atau diberikan oleh Pemda kepada

pribadi/badan, diharapkan dapat mendukung sumber pembiayaan daerah

dalam menyelenggarakan pembangunan daerah, sehingga akan meningkatkan

dan memeratakan perekonomian serta kesejahteraan masyarakat di daerahnya.

Beberapa faktor yang menyebabkan sektor retribusi daerah lebih potensial

sebagai sumber keuangan daerah daripada sumber-sumber yang lainnya,

commit to user

1. Retribusi daerah dipungut atas balas jasa sehingga pembayarannya dapat

dilakukan berulang kali. Siapa yang menikmati jasa yang disediakan oleh

pemerintah daerah dapat dikenakan retribusi. Faktor perbedaan antara

pungutan retribusi dengan sumber-sumber pendapatan yang lain adalah

ada tidaknya jasa yang disediakan oleh pemerintah daerah.

2. Pelaksanaan pemungutan retribusi dapat dilakukan di luar waktu yang

telah ditentukan oleh petugas perundang-undangan selama pemerintah

daerah dapat menyediakan jasa dengan persetujuan pemerintah pusat.

3. Sektor retribusi terkait erat oleh tingkat aktivitas sosial ekonomi

masyarakat di suatu daerah. Artinya, semakin maju dan berkembang

tingkat sosial ekonomi masyarakat, maka semakin besar potensi retribusi

yang bisa dipungut.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang perumusan masalah dalam

penelitian ini yaitu:

Apakah Retribusi Daerah berpengaruh terhadap Pendapatan Asli Daerah

C. Tujuan Penelitian

Berdasarkan uraian pada latar belakang dan perumusan masalah,

tujuan penelitian ini yaitu :

Mengetahui pengaruh Retribusi Daerah terhadap Pendapatan Asli Daerah

Kabupaten Sragen Tahun 2000 – 2009.

D. Manfaat Penelitian

Beberapa manfaat yang diharapkan dari hasil penelitian ini antara lain :

1. Hasil penelitian ini diharapkan dapat memberikan manfaat tidak saja bagi

subjek permasalahan yang relevan dengan administrasi publik,

khususnyaadministrasi keuangan daerah yang menjadi tema dan ruang

lingkup penelitian ini, tetapi juga mencakupdisiplin ilmu lainnya yang

berhubungan dengan penelitian ini.

2. Selain itu, penelitian ini juga diharapkan dapat memberikan masukan bagi

aparatur pemerintah(khususnya aparatur Pemerintah Daerah Kota Sragen)

yang dapat menjadi bahan masukan dalam pengembilan kebijakan dimasa

datang.

3. Di samping itu, penelitian ini diharapkan dapat menjadi pemicu penelitian

commit to user

BAB II

TINJAUAN PUSTAKA

A. Pendapatan Asli Daerah

Pemerintah daerah di dalam membiayai belanja daerahnya, selain

dengan menggunakan transfer dari pemerintah pusat, mereka juga

menggunakan sumber dananya sendiri yaitu PAD.Menurut UU No. 33 Tahun

2004, PAD adalah pendapatan daerah yang bersumber dari hasil pajak daerah,

hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan

lain-lain Pendapatan Asli Daerah yang sah yang bertujuan untuk memberikan

keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan

otonomi daerah sebagai perwujudan desentralisasi.

PAD memiliki peranan yang sangat penting dalam perekonomian

daerah. Daerah yang memiliki tingkat pertumbuhan PAD yang positif

mempunyai kemungkinan untuk memiliki pendapatan per kapita yang lebih

baik (Harianto dan Adi,2007). Apabila suatu daerah PAD-nya meningkat

maka dana yang dimiliki pemerintah akan meningkat pula. Peningkatan ini

akan menguntungkan pemerintah, karena dapat digunakan untuk memenuhi

kebutuhan daerahnya.

Penerimaan Pendapatan Asli Daerah merupakan akumulasi dari Pos

Penerimaan Pajak yang berisi Pajak Daerah dan Pos Retribusi Daerah, Pos

Penerimaan Non Pajak yang berisi hasil perusahaan milik daerah, Pos

Penerimaan Investasi serta Pengelolaan Sumber Daya Alam. (Bastian, 2002).

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah.

B. Retribusi Daerah

Jenis pungutan seperti retribusi mempunyai pengertian lain dibanding

dengan pajak. Retribusi pada umumnya mempunyai hubungan langsung

dengan kembalinya prestasi, karena pembayaran tersebut ditunjukkan

semata-mata untuk mendapatkan suatu prestasi dari pemerintah, misalnya pembayaran

uang kuliah, karcis masuk terminal, kartu langganan.

Pungututan retribusi di Indonnesia didasarkan pada Undang-undang

Nomor 34 Tahun 2000 tentang pajak daerah dan retribusi daerah. Dalam pasal

1 angka 26 Undang-undang dimaksud menyebutkan bahwa retribusi daerah,

yang selanjutnya disebut retribusi, adalah pungutan daerah sebagai

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan

atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau

badan.

Rochmat Sumitra mengatakan bahwa retribusi adalah pembayaran

kepada negara yang dilakukan kepada mereka yang menggunakan jasa-jasa

negara, artinya retribusi daerah sebagai pembayaran atas pemakain jasa atau

kerena mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan

atau jasa yang diberikan oleh daerah, baik secara langsung maupun tidak

langsung. Oleh karena itu setiap pungutan yang dilakukan oleh pemerintah

commit to user

masyarakat, sehingga keluasaan retribusi daerah terletak pada yang dapat

dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan erat dengan jasa

layanan yang diberikan pemerintah kepada yang membutuhkan. Disamping itu

menurut Kaho, ada beberapa ciri-ciri retribusi yaitu :

1) Retibusi dipungut oleh negara

2) Dalam pungutan terdapat pemaksaan secara ekonomis

3) Adanya kontra prestasi yang secara langsung dapat ditunjuk

4) Retribusi yang dikenakan kepada setiap orang / badan yang

menggunakan / mengenyam jasa-jasa yang disediakan oleh negara.

C. Jenis Retribusi

Retribusi daerah menurut UU nomor 34 tahun 2000 dan PP nomor 66

tahun 2001 dapat dikelompokkan sebagai berikut:

1. Retribusi jasa umum, yaitu retribusi atas jasa pelayanan yang disediakan

oleh pemerintah daerah untuk kepentingan dan kemanfaatan umum serta

dapat dinikmati oleh orangpribadi atau badan. Adapun jenis-jenis retribusi

jasa umum terdiri atas retribusi:

(1) pelayanan kesehatan

(2) pelayanan sampah/kebersihan

(3) penggantian biaya cetak KTP (Kartu Tanda Penduduk) dan akte

catatan sipil

(4) pelayanan pemakaman/pengabuan mayat

(6) pelayanan pasar

(7) pengujian kendaraan bermotor

(8) pemeriksaan alat pemadam kebakaran

(9) penggantia biaya cetak peta

(10) pengujian kapal perikanan.

2. Retribusi jasa usaha, yaitu retribusi yang dikenakan atas jasa pelayanan

yang disediakan oleh pemerintah daerahdengan meng-anut prinsip

komersial, artinya retribusi semacam ini dapat disediakan oleh pihak

swasta. Retribusi jasa usaha terdiri atas retribusi:

(1) pemakaian kekayaan daerah

(2) pasar grosir atau pertokoan

(3) tempat pelelangan

(4) terminal

(5) tempat khusus parkir

(6) tempat penginapan/pesanggrahan/vila

(7) penyedotan kakus

(8) rumah potong hewan (RPH)

(9) pelayanan pelabuhan kapal

(10) tempat rekreasi dan olah raga

(11) penyeberangan di atas air

(12) pengolahan limbah cair

commit to user

3. Retribusi perizinan tertentu, yaitu retribusi yang dikenakan atas pemberian

izin dari pemerintah daerah kepada orangpribadi atau badan yang

melakukan aktivitas tertentu. Pemberian izin tersebut dimaksudkan untuk

pembinaan, pengaturan, pemanfaatan ruang publik, penggunaan sumber

daya alam, barang, sarana dan pra-sarana, atau fasilitas tertentu yang dapat

melindungi kepentingan umum dan menjaga kelestarian lingkungan. Jenis

retribusi perizinan tertentu antara lain meliputi retribusi:

(1) Izin mendirikan bangunan (IMB)

(2) Izin tempat penjualan minuman beralkohol

(3) Izin tempat penjualan obat (toko obat)

(4) Izin gangguan (HO = Hoereg Ordonantie)

(5) Izin usaha perdagangan (SIUP)

(6) Izin tempat usaha (SITU)

commit to user

BAB III

KERANGKA PEMIKIRAN DAN HIPOTESIS

A. Kerangka Pemikiran

Pertumbuhan ekonomi adalah proses kenaikan output per kapita

(Boediono, 1985). Secara tradisional, pertumbuhan ekonomi ditujukan untuk

peningkatan yang berkelanjutan Produk Domestik Regional Daerah / PDRB

(Saragih, 2003 ; Kuncoro, 2004). Hasil penelitian yang dilakukan Lin & Liu

(2000) menunjukkan desentralisasi memberikan dampak yang sangat berarti

bagi pertumbuhan ekonomi daerah. Oates (1995), Lin dan Liu (2000) yang

membuktikan adanya hubungan yang positif dan signifikan antara

desentralisasi fiskal dengan pertumbuhan ekonomi. Hasil ini mendukung

sintesa yang menyatakan bahwa, pemberian otonomi yang lebih besar akan

memberikan dampak yang lebih besar bagi pertumbuhan ekonomi, hal inilah

yang mendorong daerah untuk mengalokasikan secara lebih efisien berbagai

potensi lokal untuk kepentingan pelayanan publik (Lin dan Liu, 2000;

Mardiasmo, 2002; Wong, 2004).

Undang-undang nomor 32 tahun 2004 tentang pemerintahan daerah

dan Undang-undang nomor 33 tahun 2004 tentang perimbangan keuangan

antara pemerintah pusat dan daerah menetapkan bahwa penerimaan daerah

dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan

pembiayaan. Pendapatan daerah meliputi semua penerimaan uang melalui

commit to user

merupakan hak pemerintah daerah dalam satu tahun anggaran yang tidak perlu

dibayar kembali oleh daerah.

Sumber-sumber pendapatan potensial yang dimiliki Daerah akan

menentukan juga tingkat kemampuan keuangannya. Setiap Daerah

mempunyai potensi pendapatan yang berbeda karena perbedaan ekonomi,

sumber daya alam, besaran wilayah, tingkat pengangguran, dan besaran

penduduk.

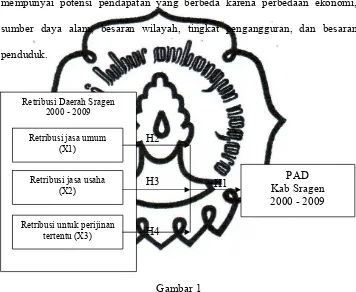

Gambar 1

Kerangka Penelitian Pengaruh Retribusi Daerah terhadap PAD Kabupaten Sragen Tahun 2000 -2009

Pajak daerah merupakan sumber penghasilan yang universal yang

dapat ditemui hampir di semua negara di dunia yang menerapkan kebijakan

desentralisasi. Sedangkan untuk retribusi daerah baru bisa dilakukan apabila

ada pelayanan atau jasa nyata yang diterima oleh wajib retribusi dari

Pemerintah Daerah. Retribusi dibagi atas tiga golongan retribusi, yaitu: (1)

Retribusi jasa umum, (2) Retribusi jasa usaha dan (3) Retribusi untuk perijinan

Retribusi Daerah Sragen 2000 - 2009

PAD Kab Sragen 2000 - 2009 H2

Retribusi jasa umum (X1)

Retribusi jasa usaha (X2)

Retribusi untuk perijinan tertentu (X3)

H3

H4

tertentu. Berdasarkan uraian diatas, kerangka pemikiran dalam penelitian ini

dapat ditunjukkan pada Gambar 1.

B. Hipotesis

Kebijakan otonomi daerah merupakan pendelegasian kewenangan

yang disertai dengan penyerahan dan pengalihan pendanaan, sarana dan

prasarana serta sumber daya manusia (SDM) dalam kerangka desentralisasi

fiskal. Dalam menghadapi desentralisasi fiskal menunjukkan bahwa potensi

fiskal pemerintah daerah antara satu dengan daerah yang lain bisa jadi sangat

beragam. Perbedaan ini pada gilirannnya dapat menghasilkan pertumbuhan

ekonomi yang beragam pula.

Pada hakekatnya pendapatan daerah secara langsung diperoleh dari

mekanisme pajak dan retribusi daerah atau pungutan lainnya yang dibebankan

kepada masyarakat. Keadilan atau kewajaran dalam perpajakan terkait dengan

prinsip kewajaran horisontal dan kewajaran vertikal.

Prinsip kewajaran horisontal mempersyaratkan bahwa masyarakat

dalam posisi yang sama harus diperlakukan sama. Sedangkan prinsip

kewajaran vertikal dilandasi pada konsep kemampuan wajib pajak/retribusi

untuk membayar, artinya bagi masyarakat berkemampuan membayar tinggi

akan dibebankan pajak/retribusiyang tinggi pula. Sudah barang tentu untuk

menyeimbangkan kedua prinsip tersebut pemerintah daerah dapat menerapkan

kebijakan diskriminasi tarif yangrasional untuk menghilangkan rasa

commit to user

mengalokasikan belanja daerah secara adil dan merata agar secara relatif dapat

dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi, khususnya

dalam pengelolaan pelayanan umum. Sehubungan dengan hal itu, pendapatan

daerah yang dianggarkan dalam APBD merupakan perkiraan terukur secara

rasional yang dapat dicapai untuksetiap sumber pendapatan.

Pendapatan daerah bersumber dari Pendapatan asli daerah (PAD), (1)

pendapatan yang diperoleh dan dipungut oleh pemerintah daerah berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan, (2) Dana

perimbangan; bersumber dari pendapatan APBN yang dialokasikan ke

pemerintah daerah untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi dan (3) Pendapatan daerah lainnya yang sah.

Retribusi daerah menurut UU nomor 34 tahun 2000 dan PP nomor 66

tahun 2001 dapat dikelompokkan sebagai berikut: (1) Retribusi jasa umum,

(2) Retribusi jasa usaha dan (3) Retribusi perizinan tertentu.

Hasil penelitian Eka, (2000)terhadap kemampuan pembiayaan daerah,

khususnya yang berasal dari pos PAD (Pendapatan Asli Daerah) menjadi

penting, mengingat masih rendahnya sumbangan dari pos PAD terhadap

keseluruhan pendapatan dalam APBD. Gambaran data BPS pada tahun

1999/2000 menunjukkan bahwa jumlah APBD untuk tingkat Propinsi secara

nasional adalah sebesar Rp 10.576,55 miliar, dengan jumlah total PAD-nya

hanya sebesar Rp 3.231,41 miliar (30,55% dari total APBD). Komponen pajak

daerah memberikan sumbangan yang terbesar terhadap PAD, yaitu sebesar

BUMD sebesar 3,0%; dan lain-lain PAD sebesar 5,1%. Khusus untuk Jawa

Tengah, jumlah total APBD-nya sebesar Rp 640,38 miliar, dengan jumlah

total PAD hanya sebesar Rp 237,71 miliar (37,12% dari total APBD Jawa

Tengah). Kompo-nen pajak daerah memberikan sumbangan yang terbesar

terhadap PAD Jawa Tengah, yaitu sebesar 84,8%. Sedang retribusi daerah

memberikan kontri-busi sebesar 11,5%; laba BUMD sebesar 0,6%; dan

Lain-lain PAD sebesar 3,2%.

Haasil penelitian Mulyanto (2002) dalam kajian terhadap potensi

Pendapatan Asli Daerah (PAD), khususnya untuk pos pajak daerah dan

retribusi daerah yang terdiri dari (1) Retribusi jasa umum, (2) Retribusi jasa

usaha dan (3) Retribusi perizinan tertentu; memegang peranan yang sangat

penting bagi pemerintah daerah dalam merencanakan dan menyusun target

pendapatan dalam APBD (Anggaran Pendapatan dan Belanja Daerah).

Hasil penelitian Achmad Lutfi, (2006), menunjukkan bahwa retribusi

daerah, merupakan mekanisme pasar dalam sektor publik, dimana terjadi suatu

transaksi antara pemerintah dengan warga masyarakat memiliki kaitan erat

antara sejumlah uang yang dibayarkan dengan manfaat yang diterima. Dengan

menggunakan pengertian ini, maka retribusi dapat mencakup (1) Retribusi jasa

umum, (2) Retribusi jasa usaha dan (3) Retribusi perizinan tertentu. Hasil

penelitian Achmad Lutfi, (2006), menunjukkan bahwa salah satu sumber

pendapatan asli daerah yang merupakan pendapatan yang diperoleh tingkat

pemerintahan lokal (Pemda) digali oleh pemerintah daerah dari

commit to user

ini tercakup komponen-komponen penerimaan yang berasal dari hasil

perolehan pajak daerah, retribusi daerah, bagian daerah yang berasal dari laba

Badan Usaha Milik Daerah, serta lain-lain pendapatan asli daerah yang sah.

Hasil penelitian Riduansyah (2003), komponen retribusi daerah di

Kabupaten Bogor terhadap total penerimaan APBD dalam kurun waktu tahun

anggaran 1993/1994-2000 berkisar antara 8,36%-23,05%, dengan rata-rata

kontribusi per tahunnya sebesar 15,61 % dengan pertumbuhan per tahun

5,08%. Kontribusi retribusi terbesar terhadap total penerimaan APBD

diberikan oleh retribusi pasar dan retribusi terminal. Retribusi pasar pada

periode ini memberikan rata-rata kontribusi sebesar 3,25% per tahunnya dan

tumbuh rata-rata sebesar 1,44% per tahun. Sedangkan retribusi terminal, pada

kurun waktu yang sama memberikan rata-rata kontribusi sebesar 2,93% per

tahun dan tumbuh rata-rata sebesar 5,02% per tahunnya.

Hasil analisis Jati (2006) terhadap kontribusi pajak dan retribusi daerah

Tingkat II di Jawa Timur menunjukkan bahwa kontribusi pajak dan retribusi

daerah terhadap PAD rata-rata 70%. Sedangkan dengan statistik indusktif

metode one way ANOVA tidak terdapat perbedaan kontribusi secara signifikan

antara daerah Tingkat II di Jawa Timur. Hal ini berarti seluruh pemerintah

daerah kabupaten/kota di jawa timur mengandalkan pajak dan retribusi daerah

sebagai sumber dominan PAD. Sedangkan pos penerimaan yang lain relatif

tidak kurang diperhitungkan.

Berdasarkan uraian diatas, hipotesis yang diajukan dalam penelitian ini

1. Diduga Retribusi Daerah berpengaruh terhadap PAD Kabupaten Sragen

Tahun 2000 -2009.

2. Diduga Retribusi jasa umum berpengaruh terhadap PAD Kabupaten

Sragen Tahun 2000 -2009.

3. Diduga Retribusi jasa usaha berpengaruh terhadap PAD Kabupaten Sragen

Tahun 2000 -2009.

4. Diduga Retribusi perizinan tertentu berpengaruh terhadap PAD Kabupaten

commit to user

BAB IV

METODE PENELITIAN

A. Obyek Penelitian

Obyek dalam penelitian ini adalah pemerintah daerah di Kabupaten

tahun 2000 – 2009 dengan alasan ketersediaan data.

B. Data Penelitian

Jenis data yang digunakan adalah data primer dan data sekunder. Data

primer dikumpulkan dari informasi dengan teknik dari : (1) Observasi atau

Pengamatan yang dilaksanakan di Kabupaten Sragen; (2) Wawancara secara

mendalam (in-dept interview) dengan aparatur pemerintah Kabupaten Sragen

(Bapeda, Bagian Hukum, Dinas Pendapatan Daerah); dan (3) Dokumentasi

berupa gambar/foto-foto lokasi penelitian.

Data sekunder (time series) dengan kurun waktu kuartal dan tahunan

yang diperoleh dari, Dinas Pendapatan Daerah (DISPENDA) dan Dinas

Perdagangan dan Perpajakan Daerah Kabupaten Sragen dan lembaga-lembaga

terkait, serta berbagai buku yang berhubungan dengan pendapatan daerah.

C. Analisis Data

Untuk mengetahui pengaruh variabel Retribusi Jasa umum, Retribusi

Jasa Usaha dan Retribusi Perijinan Khusus terhadap Pendapatan Asli daerah

(PAD) digunakan analisis regresi linier berganda, uji t, uji F dan koefisien

determinasi. Dengan persamaan regresi linier berganda adalah :

PAD = a + b1X1+ b2X2 + b3X3 + e

Keterangan:

PAD = Pendapatan Asli daerah

X1 = Retribusi Jasa umum

X2 = Retribusi Jasa Usaha

X3 = Retribusi Perijinan tertentu

a = Konstanta

b1- b3 = Koefisien variabel X1 –X3

e = Variabel pengganggu

1. Uji Asumsi Klasik

Uji asumsi klasik dimaksudkan untuk dapat memenuhi beberapa

unsur akurasi daya penduga parameter yang tidak bias, untuk melihat

tingkat ketelitian yang akan mencerminkan tingkat efisien hasil analisis

dan keajegan (konsisten) hasil yang diperoleh sehingga persamaan regresi

yang dihasilkan benar-benar dapat dipercaya untuk memprediksi (Ghozali,

2005).

a. Uji Normalitas

Dalam menguji normalitas pada penelitian ini digunakan

kolmogorov-smirnov. Jika kolmogorov-smirnov hitung lebih besar

dari kolmogorov-smirnov tabel maka sebaran data dikatakan

mendekati distribusi normal atau normal. Sebaliknya, jika

commit to user

maka sebaran data dikatakan tidak mendekati distribusi normal atau

tidak normal (Ghozali, 2009).

b. Heteroskedastisitas

Pengujian heteroskedastisitas menggunakan bantuan SPSS

dilakukan dua tahap, yaitu menghitung nilai residual absolutnya

terlebih dahulu baru menghitung korelasi antara nilai variabel dengan

nilai residual. Kiteria yang digunakan utuk menyatakan apakah terjadi

heteroskedastisitas atau tidak diantara data – data pengamatan dapat

dilihat nilai koefisien signifikansinya ( dalam hal ini ditetapkan alfa =

5% ). Apabila koefisien signifikansi lebih besar dari alfa (5%), maka

dapat dinyatakan tidak terjadi heteroskedastisitas diantara data

pengamatan tersebut (Ghozali, 2005).

c. Multikolinearitas

Pengujian ini dilakukan untuk mengetahui apakah ditemukan

adanya korelasi antar variabel independen. Jika terjadi korelasi, maka

terdapat masalah multikolinieritas. Model regresi yang baik seharusnya

tidak terjadi korelasi antara variabel independennya. Multikolinieritas

yang berbahaya terjadi apabila nilai dari variance inflation factor

(VIF) lebih besar dari 10 (Ghozali, 2005).

d. Autokorelasi

Pengujian ini dilakukan untuk mengetahui apakah regresi hasil

pengolahan ada korelasi antara residual pada satu pengamatan dengan

autokorelasi adalah biasnya varian dengan nilai yang lebih kecil dari

nilai yang sebenarnya, sehingga nilai R2 dan F cenderung

overestimated. Cara untuk mendeteksi autokorelasi adalah dengan

menggunakan pengujian Durbin Watson (DW) dengan ketentuan :

nilai DW antara 1,65 sampai 2,35 dapat disimpulkan tidak ada

Autokorelasi (Ghozali, 2005).

2. Uji t

Uji ini untuk mengetahui pengaruh dari masing-masing variabel

independen terhadap variabel dependen. Jika nilai signifikan <0,05, maka

dapat dikatakan bahwa terdapat pengaruh yang signifikan antara variabel

independen dengan variabel dependen secara individu. Sebaliknya jika

nilai signifikan > 0,05 maka tidak terdapat pengaruh yang signifikan

(Ghozali, 2009).

3. Uji F

Uji ini digunakan untuk mengetahui apakah ada pengaruh yang

signifikan antara variabel independen secara bersama-sama terhadap

variabel dependen. Apabila nilai signifikan < 0,05 maka Ho ditolak dan

Ha diterima yang berarti variabel independen secara bersama-sama

berpengaruh signifikan terhadap variabel dependen, apabila nilai

signifikan > 0,05 tabel maka Ho diterima dan Ha ditolak yang berarti

variabel independen secara bersama-sama tidak berpengaruh signifikan

commit to user

4. Koefisien Determinasi

Koefisien Determinasi (R2) dilakukan untuk mengetahui seberapa

besar sumbangan pengaruh variabel independen terhadap naik turunnya

variabel dependen. Jika R2 mendekati 1, ini menunjukkan bahwa variabel

independen secara bersama berpengaruh terhadap variabel dependen

sehingga model yang digunakan dapat dikatakan baik (Ghozali, 2005).

D. Definisi Operasional

1. Pendapatan asli daerah (PAD, Y), yaitu pendapatan yang diperoleh dan

dipungut oleh pemerintah daerah Sragen berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan.

2. Retribusi jasa umum, yaitu retribusi atas jasa pelayanan yang disediakan

oleh pemerintah daerah untuk kepentingan dan kemanfaatan umum serta

dapat dinikmati oleh orangpribadi atau badan. Adapun jenis-jenis retribusi

jasa umum terdiri atas retribusi:

(1) pelayanan kesehatan

(2) pelayanan sampah/kebersihan

(3) penggantian biaya cetak KTP (Kartu Tanda Penduduk) dan akte

catatan sipil

(4) pelayanan pemakaman/pengabuan mayat

(5) pelayanan parkir di tepi jalan umum

(6) pelayanan pasar

(8) pemeriksaan alat pemadam kebakaran

(9) penggantia biaya cetak peta

(10) pengujian kapal perikanan.

3. Retribusi jasa usaha, yaitu retribusi yang dikenakan atas jasa pelayanan

yang disediakan oleh pemerintah daerahdengan meng-anut prinsip

komersial, artinya retribusi semacam ini dapat disediakan oleh pihak

swasta. Retribusi jasa usaha terdiri atas retribusi:

(1) pemakaian kekayaan daerah

(2) pasar grosir atau pertokoan

(3) tempat pelelangan

(4) terminal

(5) tempat khusus parkir

(6) tempat penginapan/pesanggrahan/vila

(7) penyedotan kakus

(8) rumah potong hewan (RPH)

(9) pelayanan pelabuhan kapal

(10) tempat rekreasi dan olah raga

(11) penyeberangan di atas air

(12) pengolahan limbah cair

(13) penjualan produk usaha daerah.

4. Retribusi perizinan tertentu, yaitu retribusi yang dikenakan atas pemberian

izin dari pemerintah daerah kepada orangpribadi atau badan yang

commit to user

pembinaan, pengaturan, pemanfaatan ruang publik, penggunaan sumber

daya alam, barang, sarana dan pra-sarana, atau fasilitas tertentu yang dapat

melindungi kepentingan umum dan menjaga kelestarian lingkungan. Jenis

retribusi perizinan tertentu antara lain meliputi retribusi:

(1) Izin mendirikan bangunan (IMB)

(2) Izin tempat penjualan minuman beralkohol

(3) Izin tempat penjualan obat (toko obat)

(4) Izin gangguan (HO = Hoereg Ordonantie)

(5) Izin usaha perdagangan (SIUP)

(6) Izin tempat usaha (SITU)

commit to user

BAB V

HASIL DAN PEMBAHASAN

Penelitian ini adalah data time series (kuartal), berupa Pendapatan Asli

Daerah (PAD), dan Retribusi Daerah berupa (1) Retribusi jasa umum, (2)

Retribusi jasa usaha dan (3) Retribusi perizinan tertentu Kabupaten Sragen tahun

2000 - 2009. Data diambil dari Dinas Pendapatan Daerah (DISPENDA) dan

Dinas Perdagangan dan Perpajakan daerah Kabupaten Sragen

A. Gambaran Penerapan Otonomi Daerah di Kabupaten Sragen

Menurut UU No 32 tahun 2004 pasal 1 ayat 5 Otonomi Daerah adalah

hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus

sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai

dengan peraturan perundang-undangan. Otonomi daerah membawa dampak

perubahan yang baik dalam perencanaan dan pembangunan daerah. Dalam

rangka otonomi daerah di Kabupaten Sragen, pembangunan telah dilakukan

diberbagai bidang meliputi: pembangunan ekonomi, pembangunan sumber

daya manusia dan pembangunan infrastruktur.

Pembangunan ekonomi dilakukan dengan mempertahankan dan

mengembangkan sektor industri tekstil yang merupakan industri terbesar di

Kabupaten Sragen, mengembangkan industri kecil, mempromosikan daerah

wisata, meningkatkan potensi pertanian, perkebunan, peternakan,

pertambangan serta potensi lain yang ada. Pembangunan sumberdaya manusia

commit to user

kebijakan, seperti: beasiswa pelajar berprestasi dari Bupati, mendirikan

AKPER Yapenas, mencanangkan program pendidikan guru SD (PG SD)

dengan biaya pemerintah, meningkatkan kualitas guru SD, SMP, dan SMU

(Wajib S1), program GNOTA, insentif bagi guru SD, SMP, dan SMU Negeri,

pelayanan kesehatan gratis bagi masyarakat miskin.

Pembangunan infrastruktur seperti pembangunan gedung DPRD baru,

pembangunan perumahan dan pemukiman, pembangunan jalan raya dan

perbaikan jalan-jalan desa, penyedian air bersih, telepon dan listrik, serta

infrastruktur lain.

Dengan pemberlakuan otonomi daerah, Pemerintah Kabupaten Sragen

mengajukan beberapa Peraturan Daerah (Perda) untuk mengimbangi

pembangunan yang telah dilakukan. Perda tersebut mencakup perihal

anggaran daerah, pendirian kantor pemerintah baru, rencana strategi

pembangunan agribisnis, pendirian Perusahaan Daerah (Perusda), pendirian

Badan Perwakilan Desa (BPD), pemeliharaan lingkungan dan peraturan

retribusi/pungutan daerah dan lain-lain. Beberapa pajak daerah dan pungutan

daerah yang mengalami perkembangan untuk meningkatkan sumber

pendapatan antara lain: Izin Mendirikan Bangunan (IMB), pajak hotel dan

restoran, retribusi pasar, retribusi terminal, pajak iklan, pungutan pada Kartu

Tanda Penduduk (KTP), retribusi parkir, izin gangguan, pajak rekreasi, izin

transportasi, pungutan konsultasi medis di Puskesmas dan perijinan trayek.

Dengan pelaksanaan otonomi daerah dibidang politik, tercermin dalam

secara langsung oleh rakyat. Sebelum penerapan otonomi daerah, Bupati

dipilih dan ditentukan oleh pemerintah pusat. Di era otonomi daerah ini

pemilihan langsung oleh rakyat dirasa lebih baik, karna masyarakat

mengetahui profil-profil calon pemimpinnya sehingga masyarakat mengetahui

kepada siapa mereka menitipkan aspirasi dan pembangunan daerahnya.

Pemerintah Kabupaten Sragen tidak hanya meningkatkan pungutan

terhadap masyarakat tetapi juga meningkatkan kualitas pelayanan masyarakat

sebagai imbal balik dari besarnya pungutan yang diambil. Pelayanan tersebut

seperti layanan satu atap terhadap pengurusan surat-surat (KTP, Akta lahir,

izin usaha dan lain-lain) dan masyarakat diberi kemurahan untuk mengetahui

info-info tentang kebijakan pemerintahan dan pembangunan yang dilakukan

oleh pemerintahan melalui Sragen website (www.Sragen.go.id).

B. Diskripsi Data Penelitian

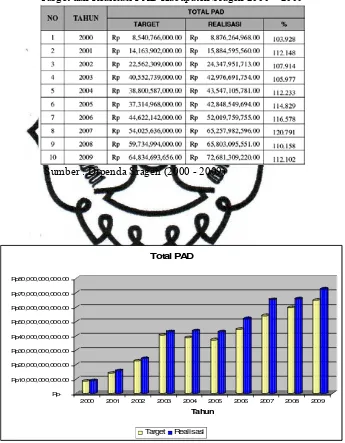

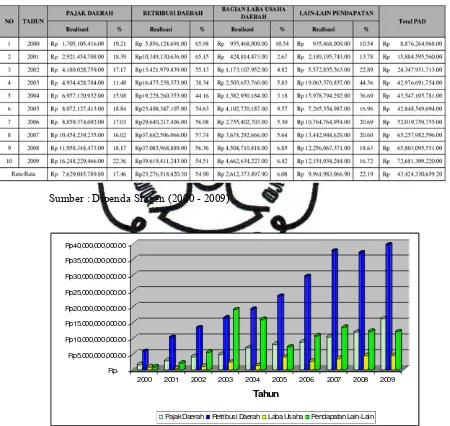

[image:42.612.134.508.226.470.2]2. Pendapatan Asli Daerah Tahun 2000 – 2009

Tabel 4.1 menunjukkan target dan realisasi Pendapatan Asli

Daerah (PAD) Kabupaten Sragen sejak tahun 2000 sampai tahun 2009.

Berdasarkan tabel tersebut dapat diketahui bahwa, realisasi PAD selalu

melebihi target yang telah ditentukan dengan prosentase rata – rata

realisasi terhadap target sebesar 111,66% dengan variasi dari 103,920%

sampai 120,791%. Prosentase realisasi terkecil terjadi pada tahun 2000 dan

prosentase realisasi terbesar dicapai pada tahun 2007. Nominal PAD

Kabupaten Sragen bervariasi dari Rp 8,876,264,968.00 pada tahun 2000

commit to user

mencapai Rp72,681,309,220.00.Hasil ini menunjukkan kinerja dari Dinas

Perdagangan dan Pajak Daerah Kabupaten Sragen dalam melaksanakan

[image:43.612.156.501.207.650.2]fungsinya sudah baik.

Tabel 4.1

Target dan Realisasi PAD Kabupaten Sragen 2000 – 2009

Sumber : Dipenda Sragen (2000 - 2009)

Rp-Rp10,000,000,000.00 Rp20,000,000,000.00 Rp30,000,000,000.00 Rp40,000,000,000.00 Rp50,000,000,000.00 Rp60,000,000,000.00 Rp70,000,000,000.00 Rp80,000,000,000.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Tahun

Total PAD

Target Realisasi

Gambar 2

Tabel 4.2 menunjukkan komposisi realisasi Pendapatan Asli

[image:44.612.101.551.188.614.2]Daerah (PAD) Kabupaten Sragen sejak tahun 2000 sampai tahun 2009.

Tabel 4.2

Komposisi PAD Kabupaten Sragen 2000 – 2009

Sumber : Dipenda Sragen (2000 - 2009)

Rp-Rp5,000,000,000.00 Rp10,000,000,000.00 Rp15,000,000,000.00 Rp20,000,000,000.00 Rp25,000,000,000.00 Rp30,000,000,000.00 Rp35,000,000,000.00 Rp40,000,000,000.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Tahun

Pajak Daerah Retribusi Daerah Laba Usaha Pendapatan Lain-Lain

Gambar 3

commit to user

Berdasarkan tabel tersebut dapat diketahui bahwa, komponen

penyumbang PAD Kabupaten Sragen rata-rata terbesar dalam sepuluh

tahun taerakhir adalah retribusi daerah (54,90%), dan yang paling sedikit

adalah laba usaha daerah sebesar (6,08%), sementara pajak daerah

menyumbang (17,46%) dan pendapatan lain-lain menyumbang 22,19%.

Berdasarkan Tabel 4.2 dan Gambar 2 dapat diketahui bahwa

prosentase sumbangan pajak daerah terhadap PAD paling besar terjadi

pada tahun 2009 sebesar 22,355% dan yang paling kecil terjadi pada tahun

2003 sebesar 11,482%. Realisasi pajak daerah paling besar terjadi pada

tahun 2009 sebesar Rp 16,248,229,466.00 dan yang paling kecil terjadi

pada tahun 2000 yaitu sebesar. Rp 1,705,105,416.00.

Prosentase sumbangan retribusi daerah terhadap PAD paling besar

terjadi pada tahun 2000 yaitu 65,975%, sedangkan sumbangan terkecil

terjadi pada tahun 2003 yaitu sebesar 38,335%. Realisasi retribusi daerah

yang dicapai paling besar terjadi pada tahun 2009 yaitu sebesar Rp

39,619,411,243.00, sedangkan yang terkecil terjadi pada tahun 2000 yaitu

Rp 5,856,124,691.00.

Prosentase sumbangan laba usaha daerah terhadap PAD paling

besar terjadi pada tahun 2000 sebesar 10,539 %, dan yang paling kecil

terjadi pada tahun 2001 yaitu 2,674%. Realisasi laba usaha daerah yang

dicapai paling besar terjadi pada tahun 2008 yaitu sebesar

Rp 4,662,634,227.00, sedangkan yang terkecil terjadi pada tahun 2001

Prosentase sumbangan pendapatan lain-lain terhadap PAD paling

besar terjadi pada tahun 2003 sebesar 44,357% %, dan yang paling kecil

terjadi pada tahun 2000 yaitu 10,539%. Realisasi pendapatan lain-lain

yang dicapai paling besar terjadi pada tahun 2003 yaitu sebesar

Rp 19,063,370,837.00 sedangkan yang terkecil terjadi pada tahun 2001

yaitu sebesar Rp 935,468,009.00.

[image:46.612.148.509.204.461.2]

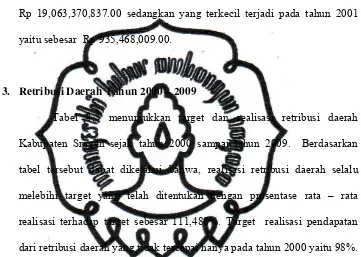

3. Retribusi Daerah Tahun 2000 – 2009

Tabel 4.3 menunjukkan target dan realisasi retribusi daerah

Kabupaten Sragen sejak tahun 2000 sampai tahun 2009. Berdasarkan

tabel tersebut dapat diketahui bahwa, realisasi retribusi daerah selalu

melebihi target yang telah ditentukan dengan prosentase rata – rata

realisasi terhadap target sebesar 111,488%. Target realisasi pendapatan

dari retribusi daerah yang tidak tercapai hanya pada tahun 2000 yaitu 98%.

Prosentase realisasi terbesar terjadi tahun 2007 mencapai 124,466%.

Realisasi pendapatan dari retribusi daerah Kabupaten Sragen

bervariasi dari Rp 5,856,124,691.00pada tahun 2000 dan terus mengalami

peningkatan tiap tahun sampai pada tahun 2009 dapat mencapai

Rp 39,619,411,243.00. Hasil ini menunjukkan kinerja dari Dinas

Perdagangan dan Pajak Daerah Kabupaten Sragen dalam melaksanakan

commit to user

Tabel 4.3

Target dan Realisasi Retribusi Daerah Kabupaten Sragen 2000 – 2009

Sumber : Dipenda Sragen (2000 - 2009)

Rp-Rp5,000,000,000.00 Rp10,000,000,000.00 Rp15,000,000,000.00 Rp20,000,000,000.00 Rp25,000,000,000.00 Rp30,000,000,000.00 Rp35,000,000,000.00 Rp40,000,000,000.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Tahun

Retribusi Daerah

Target Realisasi

Gambar 4

Grafik Target Dan Realisasi Pendapatn Retribusi Daerah Kabupaten Sragen Tahun 2000 – 2009

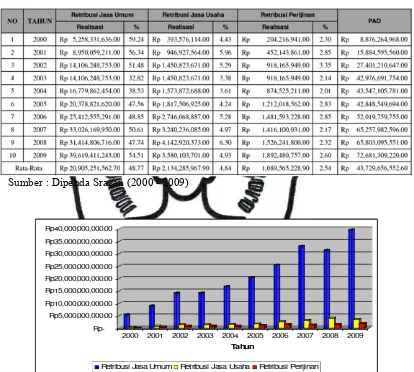

Tabel 4.4 menunjukkan komposisi realisasi retibusi daerah dan

kontribusinya pada Pendapatan Asli Daerah (PAD) Kabupaten Sragen

Rp-Rp5,000,000,000.00 Rp10,000,000,000.00 Rp15,000,000,000.00 Rp20,000,000,000.00 Rp25,000,000,000.00 Rp30,000,000,000.00 Rp35,000,000,000.00 Rp40,000,000,000.00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Tahun

[image:48.612.125.539.178.550.2]Retribusi Jasa Umum Retribusi Jasa Usaha Retribusi Perijinan

Tabel 4.4

Komposisi Pendapatan Retribusi Daerah dan Kontribusinya terhadap PAD Kabupaten Sragen 2000 – 2009

Sumber : Dipenda Sragen (2000 - 2009)

Gambar 5

Grafik Komposisi Pendapatn Retribusi Daerah Kabupaten Sragen Tahun 2000 - 2009

Berdasarkan tabel tersebut dapat diketahui bahwa, komponen

retribusi daerah penyumbang PAD Kabupaten Sragen rata-rata terbesar

commit to user

(48,77%), dan yang paling sedikit adalah pendapatan retribusi perijinan

khusus (2,54%), sementara kontribusi retribusi jasa usaha terhadap PAD

sebesar (4,84%).

Berdasarkan Tabel 4.4 dan Gambar 5 dapat diketahui bahwa

prosentase kontribusi retribusi jasa pelayanan umum terhadap PAD paling

besar terjadi pada tahun 2000 sebesar 59,24% dan yang paling kecil terjadi

pada tahun 2003 sebesar 32,82%. Realisasi retribusi jasa pelayanan umum

paling besar terjadi pada tahun 2009 sebesar Rp 39,619,411,243.00 dan

yang paling kecil terjadi pada tahun 2000 yaitu sebesar Rp

5,258,331,636.00.

Prosentase kontribusi retribusi jasa usaha terhadap PAD paling

besar terjadi pada tahun 2008 yaitu 6,30%, sedangkan sumbangan terkecil

terjadi pada tahun 2003 yaitu sebesar 3,38%. Realisasi retribusi jasa usaha

yang dicapai paling besar terjadi pada tahun 2008 yaitu sebesar

Rp 4,142,920,373.00 sedangkan yang terkecil terjadi pada tahun 2000

yaitu Rp 393,576,114.00.

Prosentase kontribusi retribusi perijinan khusus terhadap PAD

paling besar terjadi pada tahun 2001 dan 2006 sebesar 2,85 %, dan yang

paling kecil terjadi pada tahun 2003 yaitu 2,01%. Realisasi retribusi

perijinan khusus yang dicapai paling besar terjadi pada tahun 2009 yaitu

sebesar Rp 1,892,480,757.00, sedangkan yang terkecil terjadi pada tahun

Tabel 4.5

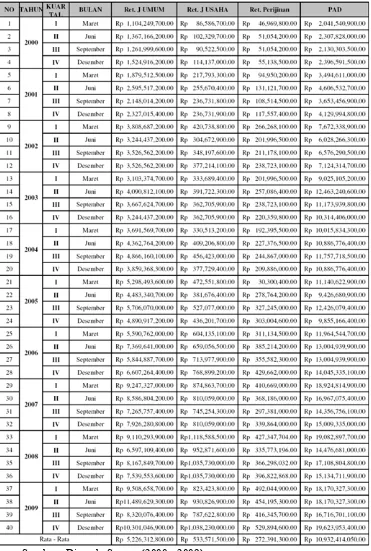

Data Kuartal Komposisi Pendapatan Retribusi Daerah Kabupaten Sragen Tahun 2000 – 2009

commit to user

Tabel 4.5 menunjukkan komposisi realisasi retibusi daerah dan

Kabupaten Sragen sejak tahun 2000 sampai tahun 2009 berupa data

kuartal (tiga bulanan).

Berdasarkan tabel tersebut dapat diketahui bahwa retribusi jasa

pelayanan umum paling besar didapatkan pada kuartal II (Juni) 2009 yaitu

sebesar Rp 11.489.629.200,00 sedangkan yang terkecil terjadi pada kuartal

I (Maret) 2000 yaitu sebesar Rp 1.104.249.600,00. Retribusi atas jasa

pelayanan umum yang disediakan oleh pemerintah daerah untuk

kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang

pribadi atau badan berasal dari retribusi 1) pelayanan kesehatan, 2)

pelayanan sampah/kebersihan, 3) penggantian biaya cetak KTP (Kartu

Tanda Penduduk) dan akte catatan sipil, 5) pelayanan

pemakaman/pengabuan mayat, 6) pelayanan parkir di tepi jalan umum, 7)

pelayanan pasar, 8) pengujian kendaraan bermotor, 9) pemeriksaan alat

pemadam kebakaran, 10) penggantia biaya cetak peta, dan 11) pengujian

kapal perikanan.

Retribusi jasa usaha paling besar dicapai pada kuartal I (Maret)

2008 yaitu sebesar Rp 1.118.588.500,00 sedangkan yang terkecil terjadi

pada kuartal I (Maret) 2000 yaitu sebesar Rp 86.586.700.00. Retribusi jasa

usaha ini merupakan retribusi yang dikenakan atas jasa pelayanan yang

disediakan oleh pemerintah daerahdengan meng-anut prinsip komersial,

artinya retribusi semacam ini dapat disediakan oleh pihak swasta.

daerah, 2) pasar grosir atau pertokoan, 3) tempat pelelangan, 4) terminal,

5) tempat khusus parkir, 6) tempat penginapan/pesanggrahan/vila, 7)

penyedotan kakus, 8) rumah potong hewan (RPH), 9) pelayanan pelabuhan

kapal, 10) tempat rekreasi dan olah raga, 11) penyeberangan di atas air,

12) pengolahan limbah cair dan 13) penjualan produk usaha daerah.

Retribusi perijinan khusus paling besar dicapai pada kuartal I

(Maret) 2009 yaitu sebesar Rp 1.118.588.500,00 sedangkan yang terkecil

terjadi pada kuartal II (Juni) 2008 yaitu sebesar Rp 49.2045.000.00.

Retribusi perijianan khusus merupakan retribusi yang dikenakan atas

pemberian izin dari pemerintah daerah kepada orangpribadi atau badan

yang melakukan aktivitas tertentu. Pemberian izin tersebut dimaksudkan

untuk pembinaan, pengaturan, pemanfaatan ruang publik, penggunaan

sumber daya alam, barang, sarana dan pra-sarana, atau fasilitas tertentu

yang dapat melindungi kepentingan umum dan menjaga kelestarian

lingkungan. Jenis retribusi perizinan khusus tersebut meliputi retribusi 1)

Izin mendirikan bangunan (IMB), 2) Izin tempat penjualan minuman

beralkohol, 3) Izin tempat penjualan obat (toko obat), 4) Izin gangguan

(HO = Hoereg Ordonantie), 5) Izin usaha perdagangan (SIUP), 6) Izin

commit to user

C. Analisis Data

1. Uji Hipotesis

Pengaruh – pengaruh variabel independen terhadap variabel

dependen dalam penelitian digunakan analisis regresi linear berganda, uji

t, uji F dan koefisien determinasi dalam menguji hipotesis yang diusulkan

dalam penelitian ini. Regresi linear berganda digunakan untuk menguji

pengaruh variabel independen Retribusi jasa pelayanan umum (X1),

Retribusi jasa usaha (X2) dan Retribusi perijinan khusus (X3) terhadap

[image:53.612.145.516.196.668.2]variavel dependen PAD (Y).

Tabel 4.6 menunjukkan hasil analisis regresi linear berganda

variabel independen Dana Pihak Ketiga (X1), CAR (X2) dan NPLs (X3)

terhdap variabel dependen kredit investasi (Y1).

Tabel 4.6

Hasil regersi linear berganda pengaruh variabel Retribusi atas jasa pelayanan umum (X1), Retribusi jasa usaha (X2) dan Retribusi

perijinan khusus (X3) terhadap variavel dependen PAD (Y)

variabel independen

Unstandardized Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

Konstranta 791893968 555148720 1.426 0.162

Retribusi jasa pelayanan umum

0.748 0.323 0.393 2.320 0.026*

Retribusi jasa

usaha 15.305 5.787 0.372 2.645 0.012*

Retribusi

perijinan khusus 3.863 2.389 0.220 2.462 0.015*

F hitung 159.524 R Square 0.930

Sinifikansi 0.000 Adjusted R Square 0.924

R 0.964 Dependent Variable: PAD (Y)

*) Signifikan pada α = 5%

Berdasarkan Tabel 4.6 persamaan regresi linear yang dihasilkan adalah

sebagai berikut :

Y1 = 791893968 + 0.748X1 + 15.305X2 + 3.863 X3 + e

Dari hasil perhitungan diatas, hasil pengujian hipotesis untuk variabel

dependen kredit modal kerja menunjukkan :

a. Pengaruh Retribusi daerah yang terdiri dari Retribusi jasa pelayanan

umum (X1), Retribusi jasa usaha (X2) dan Retribusi perijinan khusus

(X3) secara serempak terhadap PAD Kabupaten Sragen periode 2000 –

2009 adalah signifikan, hal ini ditunjukkan dengan nilai Fhitung

(159,524) lebih besar dari F tabel (±4,96), dan nilai signifikansinya

(0,00) lebih kecil dari 0,05. Kondisi ini menjadikan hipotesis 1 (satu)

dalam penelitian ini diterima.

b. Pengaruh retribusi jasa pelayanan umum (X1) terhadap PAD

Kabupaten Sragen periode 2000 –2009 adalah signifikan, hal ini

ditunjukkan dengan nilai thitung (2.320) lebih besar dari t tabel (±1,96),

dengan signifikansi 0,026 yang berarti lebih kecil dari 0,05. Koefisien

regresi retribusi jasa pelayanan umum sebesar 0,748 artinya jika nilai

variabel retribusi jasa pelayanan umum meningkat sebesar satu juta

rupiah sedangkan nilai variabel lain tetap (ceteris paribus), maka akan

mengakibatkan naiknya nilai variabel PAD sebesar 0,748 juta rupiah.

c. Pengaruh retribusi jasa usaha (X2) terhadap PAD Kabupaten Sragen

periode 2000 –2009 adalah signifikan, hal ini ditunjukkan dengan nilai

commit to user

yang berarti lebih kecil dari 0,05. Koefisien regresi retribusi jasa usaha

sebesar 15.305 artinya jika nilai variabel retribusi jasa pelayanan

umum meningkat sebesar satu juta rupiah sedangkan nilai variabel lain

tetap (ceteris paribus), maka akan mengakibatkan naiknya nilai

variabel PAD sebesar 15.305 juta rupiah. Kondisi ini menjadikan

hipotesis 3 (tiga) dalam penelitian ini diterima.

d. Pengaruh retribusi perijinan khusus (X3) terhadap PAD Kabupaten

Sragen periode 2000 –2009 adalah signifikan, hal ini ditunjukkan

dengan nilai thitung (2.462) lebih besar dari t tabel (±1,96), dengan

signifikansi 0,015 yang berarti lebih kecil dari 0,05. Koefisien regresi

retribusi jasa pelayanan umum sebesar 3.863 artinya jika nilai variabel

retribusi jasa pelayanan umum meningkat sebesar satu juta rupiah

sedangkan nilai variabel lain tetap (ceteris paribus), maka akan

mengakibatkan naiknya nilai variabel PAD sebesar 3.863 juta rupiah.

Kondisi ini menjadikan hipotesis 4 (empat) dalam penelitian ini

diterima.

e. Koefisien determinasi (R2) dalam regresi linear berganda diatas

sebesar 0,964, hal ini menunjukkan bahwa model dari Retribusi jasa

pelayanan umum (X1), Retribusi jasa usaha (X2) dan Retribusi

perijinan khusus (X3) secara serempak dapat menjelaskan terhadap

varian PAD Kabupaten Sragen periode 2000 – 2009 sebesar 96,4%,

sedangkan 3,6 % dijelaskan oleh variabel lain yang tidak dimodelkan

2. Uji Asumsi Klasik

Penelitian ini menggunakan analisis regresi linier berganda,

sebelum melakukan regresi linier berganda harus dipenuhi atau terbebas

dari asumsi klasik, maka untuk mengetahui hal tersebut, harus dilakukan

uji asumsi klasik terlebih dahulu. Uji asumsi klasik tersebut antara lain

normalitas, multikolineritas, autokorelasi, dan heteroskedastisitas.

a. Uji Normalitas

Penelitian ini menggunakan analisis regresi linier berganda,

sebelum melakukan regresi linier berganda harus diketahui faktor

pengganggu atau residualnya berdistribusi normal ataukah tidak. Uji

[image:56.612.169.510.210.635.2]normalitas pada penelitian ini menggunakan uji Kolmogorov-Smirnov.

Hasil Uji Kolmogorov- Smirnov ditunjukkan pada Tabel 4.7.

Tabel 4.7

Hasil Uji Kolmogorov- Smirnov

One-Sample Kolmogorov-Smirnov Test

40 .0000000 .96076892 .138 .138 -.102 .870 .435 N Mean Std. Deviation

Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Standardized Residual

Test distribution is Normal. a.

Calculated from data. b.

Sumber : data sekunder diolah (2010)

Berdasarkan Uji Kolmogorov Smirnov pada Tabel 4.7 di atas

commit to user

tersebut diketahui dari Nilai K-S untuk residual PAD sebesar 0,870

dengan probabilitas signifikansi 0,435 jauh diatas α = 0.05, jadi dapat

disimpulkan bahwa data yang digunakan dalam penelitian ini

berdistribusi normal.

b. Multikolineraitas

Uji multikolineritas dalam penelitian ini dideteksi dengan nilai

Tolerance dan VIF. Pada Tabel 4.8 ditunjukkan bahwa tidak ada

variabel independen yang memiliki Tolerance kurang dari 0,10 dan

VIF lebih besar dari 10,00, yang berarti bahwa tidak ada korelasi antar

variabel . Jadi dapat disimpulkan bahwa tidak ada multikolineritas

[image:57.612.172.508.212.575.2]antar variabel independen dalam model regresi.

Tabel 4.8

Hasil Uji Multikolinearitas

Variabel

Tolerance VIF

Dependen Independen

PAD

Retribusi atas jasa

pelayanan umum 0.677 4.766

Retribusi jasa

usaha 0.837 4.165

Retribusi

perijinan khusus 0.120 1.950

Sumber : data sekunder diolah (2010)

c. Autokorelasi

Uji autokorelasi dalam penelitian ini menggunakan Uji Durbin

Watson (DW). Nilai DW pada penelitian ini sebesar 2,507 (Tabel 4.9)

Tabel 4.9 Nilai Durbin-Watson

Model Summaryb

.964a .930 .924 1446541303 2.507

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), X3, X2, X1 a.

Dependent Variable: Y b.

Sumber : data sekunder diolah (2010)

Nilai tersebut dibandingkan dengan nilai tabel dengan

menggunakan signifikansi 5%, jumlah sampel (40) dan jumlah

variabel independen (k = 3), tabel Durbin Watson menunjukkan nilai

dl = 1.48 dan nilai du =1.69. Oleh karena nilai DW 2,507 lebih besar

dari batas atas (du) 1.457 dan lebih kecil dari 4 –1,457 (2.54), maka

dapat disimpulkan bahwa tidak ada autokorelasi positif maupun negatif

pada model regresi karena nilai DW tersebut terletak di daerah no

autocorrelations.

d. Heteroskedastisitas

Uji Heteroskedastisitas Uji yang harus dilakukan selanjutnya

yaitu uji heteroskedastisitas. Uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan variance

dan residual satu pengamatan ke pengamatan yang lain. Dalam

penelitian ini pengujian heteroskedastisitas dengan metode Glejser

yaitu meregresikan nilai residual yang diperoleh dengan

[image:58.612.176.516.107.475.2]commit to user

Tabel 4.10

Hasil uji heteroskedastisitas

Variabel

thitung Sig

Dependen Independen Residual _ P AD Retribusi atas jasa pelayanan umum -0.139 0.890 Retribusi jasa

usaha -1.341 0.188

Retribusi

perijinan khusus 1.036 0.307

Sumber : data sekunder diolah (2010)

Hasil regresi residual dengan variabel independen

menunjukkan nilai t hitung yang lebih kecil dari t tabel (1,96) atau

signifikansinya lebih besar dari 0,05. dengan demikian dapat

disimpulkan tidak terdapat masalah heteroskedastisitas.

D. Pembahasan

1. Pengaruh Retribusi Daerah Terhadap PAD

Temuan pertama dalam penelitian ini adalah retribusi daerah yang

terdiri dari retribusi jasa pelayanan umum, retribusi jasa usaha dan

Retribusi perijinan khusus berpengaruh positif dan signifikan terhadap

pendapatan asli daerah (PAD) Kabupaten Sragen tahun 2000 – 2009.

Rata-rata kontribusi retribusi daerah terhadap PAD Kabupaten

Sragen tahun 2000-2009 merupakan yang paling besar dibandingkan

kontribusi pajak daerah, bagian laba usaha daerah maupun pendapatan

daerah merupakan pendapatan asli daerah yang sangat penting di

Kabupaten Sragen.

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan

Lin & Liu (2000) yang menunjukkan bahwa desentralisasi memberikan

dampak yang sangat berarti bagi pertumbuhan ekonomi daerah. Oates

(1995), Lin dan Liu (2000) yang membuktikan adanya hubungan yang

positif dan signifikan antara desentralisasi fiskal dengan pertumbuhan

ekonomi. Hasil ini mendukung sintesa yang menyatakan bahwa,

pemberian otonomi yang lebih besar akan memberikan dampak yang lebih

besar bagi pertumbuhan ekonomi, hal inilah yang mendorong daerah untuk

mengalokasikan secara lebih efisien berbagai potensi lokal untuk

kepentingan pelayanan publik (Lin dan Liu, 2000; Mardiasmo, 2002;

Wong, 2004).

Sumber-sumber pendapatan potensial yang dimiliki Daerah akan

menentukan juga tingkat kemampuan keuangannya. Setiap Daerah

mempunyai potensi pendapatan yang berbeda karena perbedaan ekonomi,

sumber daya alam, besaran wilayah, tingkat pengangguran, dan besaran

penduduk. Pajak daerah merupakan sumber penghasilan yang universal

yang dapat ditemui hampir di semua negara di dunia yang menerapkan

kebijakan desentralisasi. Sedangkan untuk retribusi daerah baru bisa

dilakukan apabila ada pelayanan atau jasa nyata yang diterima oleh wajib

commit to user

retribusi, yaitu: (1) Retribusi jasa umum, (2) Retribusi jasa usaha dan (3)

Retribusi untuk perijinan tertentu.

2. Pengaruh Retribusi Jasa Pelayanan Umum Terhadap PAD

Temuan kedua dalam penelitian ini adalah retribusi jasa pelayanan

umum yang terdiri dari retribusi 1) pelayanan kesehatan, 2) pelayanan

sampah/kebersihan, 3) penggantian biaya cetak KTP (Kartu Tanda

Penduduk) dan akte catatan sipil, 5) pelayanan pemakaman/pengabuan

mayat, 6) pelayanan parkir di tepi jalan umum, 7) pelayanan pasar, 8)

pengujian kendaraan bermotor, 9) pemeriksaan alat pemadam kebakaran,

10) penggantia biaya cetak peta, dan 11) pengujian kapal perikanan

berpengaruh positif dan signifikan terhadap pendapatan asli daerah (PAD)

Kabupaten Sragen tahun 2000 – 2009.

Rata – rata kontribusi retribusi jasa pelayanan umum terhadap

PAD Kabupaten Sragen tahun 2000-2009 merupakan yang paling besar

dibandingkan kontribusi retribusi jasa usaha dan retribusi perijinan khusus,

yaitu sebesar 48,77 %. Hasil ini menunjukkan bahwa retribusi jasa

pelayanan umum merupakan komponen retribusi daerah yang sangat

penting di Kabupaten Sragen.

Hasil penelitian ini mendukung penelitian Eka, (2000) tentang

kemampuan pembiayaan daerah, khususnya yang berasal dari pos PAD

(Pendapatan Asli Daerah) di wilayah Jawa tengah berasal dari kontribusi

Hasil ini juga mendukung hasil penelitian Mulyanto (2002) dalam

kajian terhadap potensi Pendapatan Asli Daerah (PAD), khususnya untuk

pos pajak daerah dan retribusi daerah yang terdiri dari (1) Retribusi jasa

umum, (2) Retribusi jasa usaha dan (3) Retribusi perizinan tertentu;

memegang peranan yang sangat penting bagi pemerintah daerah dalam

merencanakan dan menyusun target pendapatan dalam APBD (Anggaran

Pendapatan dan Belanja Daerah).

Hasil ini juga mendukung hasil penelitian Riduansyah (2003),

tentang komponen retribusi daerah di Kabupaten Bogor terhadap total

penerimaan APBD dalam kurun waktu tahun anggaran 1993/1994-2000

berkisar antara 8,36%-23,05%, dengan rata-rata kontribusi per tahunnya

sebesar 15,61 % dengan pertumbuhan per tahun 5,08%. Kontribusi

retribusi terbesar terhadap total penerimaan APBD diberikan oleh retribusi

pasar dan retribusi terminal. Retribusi pasar pada periode ini memberikan

rata-rata kontribusi sebesar 3,25% per tahunnya dan tumbuh rata-rata

sebesar 1,44% per tahun. Sedangkan retribusi terminal, pada kurun waktu

yang sama memberikan rata-rata kontribusi sebesar 2,93% per tahun dan

tumbuh rata-rata sebesar 5,02% per tahunnya.

3. Pengaruh Retribusi Jasa Usaha Terhadap PAD

Temuan ketiga dalam penelitian ini adalah retribusi jasa usaha

yang terdiri dari retribusi:1) pemakaian kekayaan daerah, 2) pasar grosir

atau pertokoan, 3) tempat pelelangan, 4) terminal, 5) tempat khusus parkir,

commit to user

potong hewan (RPH), 9) pelayanan pelabuhan kapal, 10) tempat rekreasi

dan olah raga, 11) penyeberangan di atas air, 12) pengolahan limbah cair

dan 13) penjualan produk usaha daerah berpengaruh positif dan signifikan

terhadap pendapatan asl