ABSTRAK

ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN PAJAK, PERSEPSI KUALITAS PELAYANAN, PERSEPSI KONSULTASI ACCOUNT

REPRESENTATIVE (AR) DENGAN PERSEPSI KEPATUHAN WAJIB

PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman, Yogyakarta

Yusuf Melvin Titus Nugroho NIM: 122114045 Universitas Sanata Dharma

Yogyakarta 2016

Account Representative merupakan salah satu ujung tombak penggalian potensi penerimaan Negara di bidang perpajakan yang mengemban tugas intensifikasi perpajakan melalui pemberian bimbingan/himbauan, pendampingan, analisis dan pengawasan terhadap Wajib Pajak. Penelitian ini bertujuan untuk mengetahui hubungan persepsi pengetahuan pajak, persepsi kualitas pelayanan, persepsi konsultasi Account Representative dengan persepsi kepatuhan wajib pajak orang pribadi.

Penelitian yang dilakukan berupa studi kasus. Teknik pengambilan sampel menggunakan convenience sampling. Sampel yang digunakan dalam penelitian berjumlah 100 responden. Data dikumpulkan dengan kuesioner. Teknik analisis data menggunakan Uji Korelasi Rank-Spearman.

Hasil penelitian menunjukan bahwa untuk pengujiannya menggunakan uji Koefisien Korelasi Sederhana yang hasilnya persepsi pengetahuan pajak memiliki hubungan positif yang cukup kuat dengan persepsi kepatuhan Wajib Pajak Orang Pribadi, persepsi kualitas pelayanan Account Representative memiliki hubungan positif yang cukup kuat dengan persepsi kepatuhan Wajib Pajak Orang Pribadi dan persepsi konsultasi Account Representative memiliki hubungan positif yang cukup kuat dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

ABSTRACT

THE ANALYSIS OF THE RELATION AMONG TAX KNOWLEDGE PERCEPTION, SERVICE QUALITY PERCEPTION, ACCOUNT REPRESENTATIVE (AR) CONSULTATION PERCEPTION WITH

TAXPAYERS COMPLIANCE PERCEPTION

A Case Study on Kantor Pelayanan Pajak Pratama Sleman, Yogyakarta

Yusuf Melvin Titus Nugroho from our country on tax field. It roles in tax intensification are guidance, consultation, analysis and supervision of Taxpayer.

This research aims to know the relation among tax knowledge perception, service quality perception, and Account Representative Consultation perception with taxpayers’ compliance perception.

The research was a case study. The sampling technique used convenience sampling. The sample was 100 respondents. The researcher used questionnaire to gather the data. The data analysis used Rank-Spearman correlation test.

The results showed positive and strong correlation between tax knowledge and taxpayers’ compliance perception. Next, Account Representative service quality perception also had a positive and strong correlation with taxpayers’ compliance perception. Moreover, there was also a positive and strong correlation between Account Representative consultation perception and taxpayers’ compliance perception.

ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN PAJAK, PERSEPSI KUALITAS PELAYANAN, PERSEPSI KONSULTASI ACCOUNT

REPRESENTATIVE (AR) DENGAN PERSEPSI KEPATUHAN WAJIB

PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman, Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yusuf Melvin Titus Nugroho NIM: 122114045

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN PAJAK, PERSEPSI KUALITAS PELAYANAN, PERSEPSI KONSULTASI ACCOUNT

REPRESENTATIVE (AR) DENGAN PERSEPSI KEPATUHAN WAJIB

PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman, Yogyakarta

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yusuf Melvin Titus Nugroho NIM: 122114045

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

LEMBAR PERSEMBAHAN

“Cobalah belajar untuk menghargai sekecil apapun usaha seseorang, karena berusaha itu tidak semudah berbicara”

~Yusuf Melvin Titus Nugroho~

vii

KATA PENGANTAR

Puji syukur dan trimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada peneliti sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Dalam proses penyelesaian skripsi ini penulis memperoleh bantuan, bimbingan, dukungan, serta arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih tak terhingga kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D. Selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian di Universitas Sanata Dharma kepada penulis.

2. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. Selaku Kaprodi Akuntansi Universitas Sanata Dharma yang telah memberikan kesempatan untuk mengembangkan diri di Program Studi Akuntnasi Universitas Sanata Dharma kepada penulis.

3. M. Trisnawati Rahayu, SE., M.Si., Ak., QIA., C.A. Selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 4. Dra. YFM. Gien Agustinawansari, M.M., Ak., C.A. Selaku dosen yang telah

membantu penulis dalam menyelesaikan skripsi ini

5. Heri Bertus Mulyono, Yohana Sunarti, S.pd, Margareta Septiani Tri Astuti, Heronimus Alvin Prasetyo dan Elisabeth Ritria Dwilistya Paramita, yang selalu memberikan doa dan dorongan hingga skripsi ini dapat selesai.

6. Akuntansi Kelas A 2012 dan grup akuntansi wisuda santai, yang selalu memberi semangat untuk menyelesaikan skripsi ini.

7. Sahabat dan teman yang selalu memberi bantuan dan semangat untuk menyelesaikan skripsi ini.

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

D.Tujuan Penelitian ... 5

E.Manfaat Penelitian ... 6

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A.Tinjauan Pustaka ... 8

1. Pengertian Pajak ... 8

2. Fungsi Pajak ... 9

3. Sistem Pemungutan Pajak ... 10

B.Pajak Penghasilan (PPh) ... 11

1. Pengertian Pajak Penghasilan (PPh) ... 11

2. Undang-undang Pajak Penghasilan (PPh) ... 12

3. Subjek Pajak ... 12

4. Yang bukan termasuk Subjek Pajak ... 13

C.Nomor Pokok Wajib Pajak (NPWP) ... 14

1. Pengertian NPWP ... 14

2. Orang Pribadi yang wajib memiliki NPWP ... 14

3. Pendaftaran NPWP ... 15

4. Pencantuman NPWP ... 16

5. Fungsi NPWP ... 16

6. Manfaat Memiliki NPWP ... 17

D.Surat Pemberitahuan (SPT) ... 17

1. Pengertian SPT ... 17

2. Fungsi SPT ... 18

3. Jenis SPT ... 19

4. Sanksi terlambat atau tidak menyampaikan SPT ... 20

x

1. Pengertian Wajib Pajak ... 20

2. Hak-hak Wajib Pajak ... 21

3. Kewajiban Wajib Pajak ... 21

F. Pengetahuan Pajak ... 23

1. Pengertian Wajib Pajak ... 23

2. Indikator Pengetahuan Pajak ... 23

G. Account Representative (AR) ... 26

1. Pengertian AR ... 26

2. Tugas dan Fungsi AR ... 26

H. Pelayanan ... 28

1. Pengertian Pelayanan ... 28

2. Pengertian Kualitas ... 29

3. Kualitas Pelayanan AR ... 29

4. Indikator Kualitas Pelayanan AR ... 29

I. Konsultasi ... 31

1. Pengertian Konsultasi ... 31

2. Konsultasi AR ... 31

J. Kepatuhan Wajib Pajak Orang Pribadi ... 33

1. Pengertian Kepatuhan Perpajakan ... 33

2. Pengertian Kepatuhan Wajib Pajak ... 34

3. Kriteria Wajib Pajak Patuh ... 34

4. Faktor-faktor yang mempengaruhi Kepatuhan Pajak ... 35

K. Korelasi ... 35

L. Rank Spearman ... 37

M. Persepsi ... 37

N. Desain Penelitian ... 39

BAB III METODE PENELITIAN ... 41

A. Jenis Penelitian ... 41

B. Subjek dan Objek Penelitian ... 41

1. Subjek Penelitian ... 41

2. Objek Penelitian ... 41

C. Tempat dan Waktu Penelitian ... 42

1. Tempat Penelitian ... 42

2. Waktu Penelitian ... 42

D. Definisi Oprasional Variabel ... 42

1. Persepsi Pengetahuan Pajak (X1) ... 42

2. Persepsi Kualitas Pelayanan Account Representative (X2) ... 43

3. Persepsi Konsultasi Account Representative (X3) ... 43

4. Persepsi Kepatuhan Wajib Pajak Orang Pribadi (Y) ... 43

E. Pengukuran Variabel ... 44

F. Populasi dan Sampel ... 45

1. Populasi ... 45

2. Sampel ... 45

G. Data Penelitian ... 46

H. Teknik Pengumpulan Data ... 46

xi

2. Deskripsi Hasil Kuesioner ... 47

I. Teknik Pengujian Instrumen ... 47

1. Uji Validitas ... 47

2. Uji Reliabilitas ... 48

J. Teknik Analisis Data ... 49

1. Uji Korelasi Rank-Spearman ... 49

BAB IV GAMBARAN UMUM KPP PRATAMA SLEMAN ... 50

A.Sejarah ... 50

B. Visi dan Misi Direktorat Jendral Pajak ... 51

1. Visi ... 51

2. Misi ... 51

C.Struktur Organisasi ... 52

BAB V ANALISIS DATA DAN PEMBAHASAN ... 54

A. Deskripsi Data Responden ... 54

1. Responden berdasarkan usia ... 55

2. Responden berdasarkan jenis kelamin ... 56

3. Responden berdasarkan tingkat pendidikan ... 57

4. Responden berdasarkan pekerjaan ... 58

5. Responden berdasarkan tahun kepemilikan NPWP ... 59

B. Deskripsi Hasil Kuesioner ... 60

1. Persepsi Pengetahuan Pajak ... 61

2. Persepsi Kualitas Pelayanan Account Representative ... 61

3. Persepsi Konsultasi Account Representative ... 62

4. Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 62

C. Teknik Pengujian Instrumen ... 63

1. Uji Validitas dan Reliabilitas ... 63

a. Validitas ... 64

b. Reliabilitas ... 67

D. Teknik Analisis Data ... 70

1. Analisis Hubungan Persepsi Pengetahuan Pajak dengan Persepsi Kepatuhan WPOP ... 70

2. Analisis Hubungan Persepsi Kualitas Pelayanan Account Representative dengan Persepsi Kepatuhan WPOP ... 72

3. Analisis Hubungan Persepsi Konsultasi Account Representative dengan Persepsi Kepatuhan WPOP ... 73

E. Pembahasan ... 75

1. Analisis hubungan Persepsi Pengetahuan Pajak dengan Persepsi Kepatuhan WPOP ... 75

2. Analisis hubungan Persepsi Kualitas Pelayanan Account Representative dengan Persepsi Kepatuhan WPOP ... 78

3. Analisis hubungan Persepsi Konsultasi Account Representative dengan Persepsi Kepatuhan WPOP ... 81

BAB VI PENUTUP ... 83

A. Kesimpulan ... 83

B. Keterbatasan Penelitian ... 83

xii

xiii

DAFTAR TABEL

Halaman

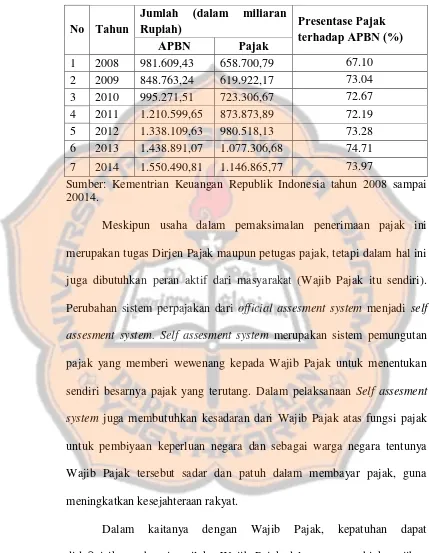

Tabel 1.1 Peran pajak terhadap APBN tahun 2008 sampai 2014 ... 2

Tabel 2.1 Interval Nilai Korelasi dan Kekuatan Hubungan ... 36

Tabel 4.1 Jumlah Sumber Daya Manusia KPP Pratama Sleman ... 53

Tabel 5.1 Data Responden Berdasarkan Usia ... 55

Tabel 5.2 Data Responden Berdasarkan Jenis Kelamin ... 56

Tabel 5.3 Data Responden Berdasarkan Tingkat Pendidikan ... 57

Tabel 5.4 Data Responden Berdasarkan Pekerjaan ... 58

Tabel 5.5 Data Responden Berdasarkan Tahun Kepemilikan NPWP ... 59

Tabel 5.6 Statistik Deskriptif ... 60

Tabel 5.7 Analisis Uji Validitas Variabel Persepsi Pengetahuan Pajak ... 64

Tabel 5.8 Analisis Uji Validitas Variabel Persepsi Kualitas Pelayanan Account Representative ... 65

Tabel 5.9 Analisis Uji Validitas Variabel Persepsi Konsultasi Account Representative ... 66

Tabel 5.10 Analisis Uji Validitas Variabel Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 67

Tabel 5.11Uji Reliabilitas Persepsi Pengetahuan Pajak ... 68

Tabel 5.12 Uji Reliabilitas Kualitas Persepsi Pelayanan Account Representative ... 68

Tabel 5.13 Uji Reliablitas Persepsi Konsultasi Account Representative ... 69

Tabel 5. 14 Uji Reliabilitas Persepsi Kepatuhan WPOP ... 70

Tabel 5.15 Uji korelasi Rank-Spearman Persepsi Pengetahuan pajak dengan Persepsi Kepatuhan WPOP ... 71

Tabel 5.16 Uji korelasi Rank-Spearman Persepsi Kualitas Pelayanan AR dengan Persepsi Kepatuhan WPOP ... 72

xiv

DAFTAR GAMBAR

xv ABSTRAK

ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN PAJAK, PERSEPSI KUALITAS PELAYANAN, PERSEPSI KONSULTASI ACCOUNT

REPRESENTATIVE (AR) DENGAN PERSEPSI KEPATUHAN WAJIB

PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman, Yogyakarta

Yusuf Melvin Titus Nugroho NIM: 122114045 Universitas Sanata Dharma

Yogyakarta 2016

Account Representative merupakan salah satu ujung tombak penggalian potensi penerimaan Negara di bidang perpajakan yang mengemban tugas intensifikasi perpajakan melalui pemberian bimbingan/himbauan, pendampingan, analisis dan pengawasan terhadap Wajib Pajak. Penelitian ini bertujuan untuk mengetahui hubungan persepsi pengetahuan pajak, persepsi kualitas pelayanan, persepsi konsultasi Account Representative dengan persepsi kepatuhan wajib pajak orang pribadi.

Penelitian yang dilakukan berupa studi kasus. Teknik pengambilan sampel menggunakan convenience sampling. Sampel yang digunakan dalam penelitian berjumlah 100 responden. Data dikumpulkan dengan kuesioner. Teknik analisis data menggunakan Uji Korelasi Rank-Spearman.

Hasil penelitian menunjukan bahwa untuk pengujiannya menggunakan uji Koefisien Korelasi Sederhana yang hasilnya persepsi pengetahuan pajak memiliki hubungan positif yang cukup kuat dengan persepsi kepatuhan Wajib Pajak Orang Pribadi, persepsi kualitas pelayanan Account Representative memiliki hubungan positif yang cukup kuat dengan persepsi kepatuhan Wajib Pajak Orang Pribadi dan persepsi konsultasi Account Representative memiliki hubungan positif yang cukup kuat dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

xvi

ABSTRACT

THE ANALYSIS OF THE RELATION AMONG TAX KNOWLEDGE PERCEPTION, SERVICE QUALITY PERCEPTION, ACCOUNT REPRESENTATIVE (AR) CONSULTATION PERCEPTION WITH

TAXPAYERS COMPLIANCE PERCEPTION

A Case Study on Kantor Pelayanan Pajak Pratama Sleman, Yogyakarta

Yusuf Melvin Titus Nugroho income from our country on tax field. It roles in tax intensification are guidance, consultation, analysis and supervision of Taxpayer.

This research aims to know the relation among tax knowledge perception, service quality perception, and Account Representative Consultation perception with taxpayers’ compliance perception.

The research was a case study. The sampling technique used convenience sampling. The sample was 100 respondents. The researcher used questionnaire to gather the data. The data analysis used Rank-Spearman correlation test.

The results showed positive and strong correlation between tax knowledge and taxpayers’ compliance perception. Next, Account Representative service quality perception also had a positive and strong correlation with taxpayers’ compliance perception. Moreover, there was also a positive and strong correlation between Account Representative consultation perception and taxpayers’ compliance perception.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tabel 1.1 Peran pajak terhadap APBN tahun 2008 sampai 2014

No Tahun

Jumlah (dalam miliaran

Rupiah) Presentase Pajak

Sumber: Kementrian Keuangan Republik Indonesia tahun 2008 sampai 20014.

Meskipun usaha dalam pemaksimalan penerimaan pajak ini merupakan tugas Dirjen Pajak maupun petugas pajak, tetapi dalam hal ini juga dibutuhkan peran aktif dari masyarakat (Wajib Pajak itu sendiri). Perubahan sistem perpajakan dari official assesment system menjadi self assesment system. Self assesment system merupakan sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Dalam pelaksanaan Self assesment system juga membutuhkan kesadaran dari Wajib Pajak atas fungsi pajak untuk pembiyaan keperluan negara dan sebagai warga negara tentunya Wajib Pajak tersebut sadar dan patuh dalam membayar pajak, guna meningkatkan kesejahteraan rakyat.

peraturan perpajakan penting untuk menumbuhkan perilaku patuh, karena bagaimana mungkin Wajib Pajak disuruh patuh apabila mereka tidak mengetahui bagaimana peraturan perpajakan, artinya bagaimana Wajib Pajak disuruh untuk menyerahkan SPT tepat waktu, jika mereka tidak tahu kapan waktu jatuh tempo penyerahaan SPT. Dalam hal ini, Direktorat Jenderal Pajak mulai serius bekerja keras agar mendapatkan hasil yang lebih baik guna meningkatkan kepatuhan Wajib Pajak yang dapat di kontribusikan dalam penerimaan negara guna kesejahteraan masyarakat.

Beberapa faktor yang dapat menyebabkan rendahnya kepatuhan Wajib Pajak antara lain, kurangnya kualitas pelayanan dan konsultasi oleh Account Representative yang kurang ramah dan jelas dalam penyampaian yang ditanyakan oleh Wajib Pajak, sehingga membuat Wajib Pajak bingung dan pada akhirnya kurang patuh dalam membayar pajak. Oleh karena itu, Direktorat Jenderal Pajak berusaha untuk meningkatkan pelayanan yang berkualitas dan pemahaman perpajakan dengan cara memberikan sosialisasi berupa pengetahuan pajak sekaligus pendampingan oleh Account Representative guna membantu Wajib Pajak dalam hal menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

meneliti hal tersebut untuk mengetahui seberapa besar hubungan persepsi pengetahuan pajak, persepsi kualitas pelayanan, persepsi konsultasi Account Representative dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini, yaitu:

1. Bagaimana hubungan persepsi pengetahuan pajak dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

2. Bagaimana hubungan persepsi kualitas pelayanan Account Representative dengan persepsi kepatuhan Wajib Pajak Orang Pribadi? 3. Bagaimana hubungan persepsi konsultasi Account Representative

dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

C. Batasan Masalah

Batasan masalah seringkali diberikan dalam penelitian agar tidak terlalu luas dalam menjelaskan suatu masalah, sehingga penelitian bisa lebih terfokus.

a. Account Representative yang menjalankan fungsi pelayanan dan Konsultasi Wajib Pajak, yang berada di Seksi Waskon I; dan

b. Account Representative yang menjalankan fungsi Pengawasan dan Penggalian Potensi Wajib Pajak, yang berada di Seksi Waskon II, Waskon III dan Waskon IV.

Peneliti hanya melakukan penelitian terhadap fungsi Account Representative yang berupa fungsi pelayanan dan konsultasi.

2. Penelitian ini tidak menggunakan aspek laporan keuangan yang diaudit oleh akuntan publik pada kriteria Wajib Pajak patuh.

D. Tujuan Penelitian

Penelitian yang dilakukan tentunya memiliki tujuan yang ingin dicapai, yaitu:

1. Untuk mengetahui hubungan persepsi pengetahuan pajak dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

E. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini yaitu: 1. Bagi Kantor Pelayanan Pajak

Penelitian ini diharapkan memberi masukan mengenai tindakan yang harus diambil oleh Kantor Pelayanan Pajak, guna meningkatkan kepatuhan Wajib Pajak Orang Pribadi yang dilayani oleh Kantor Pelayanan Pajak tersebut.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan memberikan pengetahuan tambahan di bidang perpajakan bagi pihak yang berminat terhadap topik perpajakan.

3. Bagi Penulis

Dalam penelitian yang dilaksanakan, penulis dapat mengetahui secara langsung faktor-faktor yang berhubungan dengan kepatuhan Wajib Pajak Orang Pribadi.

4. Bagi Penulis Selanjutnya

Hasil penelitian ini dapat dijadikan acuan untuk penelitian selanjutnya bila mengambil topik yang sama.

F. Sistematika Penulisan Bab I : Pendahuluan

Bab II : Landasan Teori

Dalam bab ini berisi teori – teori yang digunakan dalam penelitian yang terdiri atas: tinjauan pustaka, konsep-konsep variabel penelitian, persepsi dan desain penelitian.

Bab III : Metode Penelitian

Dalam bab ini membahas jenis penelitian, subjek dan objek penelitian, tempat penelitian, definisi operasional variabel, populasi dan sampel, data, teknik pengumpulan data dan teknik analisis data.

Bab VI : Gambaran Umum Kantor Pelayanan Pajak Pratama Sleman Dalam bab ini menjelaskan secara garis besar KPP Pratama Sleman seperti: sejarah, visi-misi dan moto pelayanan, serta struktur organisasi.

Bab V : Analisis Data dan Pembahasan

Dalam bab ini terdiri atas: deskripsi data, analisis data dan pembahasan.

Bab VI : Penutup

8 BAB II

LANDASAN TEORI

A. Tinjauan Pustaka 1. Pengertian Pajak

Terdapat beberapa definisi pajak yang dikemukakan oleh para ahli, yaitu:

a. Menurut Prof. Dr. H. Rachmat Soemitro, S.H

Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor swasta ke sektor pemerintahan) dengan tidak mendapat jasa timbal (tegen prestatie) yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum (Mardiasmo, 2011:1).

b. Pengertian lainnya, pajak adalah peralihan kekayaan dari rakyat kepada kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk membiayai public investment. Berdasarkan dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur:

1) Iuran dari rakyat kepada Negara

2) Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaanya.

3) Tanpa jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi individual oleh pemerintah. 4) Digunakan untuk membiayai rumah tangga Negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarkat luas (Mardiasmo, 2011:1).

Berdasarkan beberapa pengertian pajak yang sudah dikemukakan oleh beberapa ahli, tidak jauh berbeda dengan pengertian pajak berdasarkan undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak

a. Fungsi penerimaan (budgetair)

Yaitu fungsi pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarnya.

b. Fungsi mengatur (regulerend)

Yaitu fungsi pajak sebagai alat untuk mengukur atau melaksanakan kewajibanya pemerintah dalam bidang sosial dan ekonomi (Mardiasmo, 2011:1-2).

3. Sistem Pemungutan Pajak

Dalam pemungutan pajak terdapat beberapa sistem yang terdapat didalamnya, yaitu:

a. Official Assessment System

Adalah sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak (Mardiasmo, 2011:7). Ciri-cirinya, yaitu:

1) Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus;

2) Wajib Pajak bersifat pasif;

b. With Holding System

Adalah sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus, dan bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak (Mardiasmo, 2011:8). Ciri-cirinya, yaitu wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

c. Self Assessment System

Adalah sistem pemungutan pajak yang memberikan wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang (Mardiasmo, 2011:7). Ciri-cirinya, yaitu:

1) Wewenang untuk menentukan besarya pajak terutang ada pada Wajib Pajak sendiri;

2) Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang;

3) Fiskus tidak ikut campur dan hanya mengawasi.

B. Pajak Penghasilan (PPh)

1. Pengertian Pajak Penghasilan (PPh)

adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun. Dengan demikian, penghasilan itu dapat berupa keuntungan usaha, gaji, honorarium, hadiah dan lain sebagainya.

2. Undang-undang Pajak Penghasilan (PPh)

Undang-Undang Pajak Penghasilan (PPh) Nomor 36 Tahun 2008, mengatur pengenaan PPh terhadap subjek pajak berkenaan dengan penghasilan yang diterima atau diperolehnya dalam tahun pajak. Undang-undang menganut asas materiil, artinya penentuan mengenai pajak yang terutang tidak tergantung kepada Surat Ketetapan Pajak (SKP).

3. Subjek Pajak

a. 1) Orang Pribadi;

2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

b. Badan;

c. Bentuk Usaha Tetap (BUT).

4. Yang Tidak Termasuk Subjek Pajak

Yang tidak termasuk subjek pajak berdasarkan Undang-Undang Nomor 36 Tahun 2008 sebagaimana yang dimaksud dalam pasal 2 adalah:

a. Kantor perwakilan negara asing;

b. Pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat bukan Warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan di luar jabatan atau pekerjaanya tersebut serta negara bersangkutan memberikan perlakuan timbal balik;

c. Organisasi-organisasi Internasional dengan syarat: 1) Indonesia menjadi anggota organisasi tersebut;

kepada pemerintah yang dananya berasal dari iuran para anggota.

d. Pejabat-pejabat perwakilan organisasi Internasional sebagaimana dimaksud pada huruf c, dengan syarat bukan Warga Negara Indonesia (WNI) dan tidak menjalankan usaha, kegiatan atau pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

C. Nomor Pokok Wajib Pajak (NPWP) 1. Pengertian NPWP

Berdasarkan undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

2. Orang Pribadi yang wajib memiliki NPWP

a. Orang pribadi yang menjalankan usaha atau pekerjaan bebas; b. Orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas,

a) Wajib Pajak sendiri Rp 36.000.000,- b) Wajib Pajak kawin Rp 39.000.000,- c) Wajib Pajak kawin

dan memiliki 1 tanggungan Rp 42.000.000,- d) Wajib Pajak kawin dan

memiliki 2 tanggungan Rp 45.000.000,- e) Wajib Pajak kawin dan

memiliki 3 tanggungan Rp 48.000.000,-

3. Pendaftaran NPWP

Menurut undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, setiap Wajib Pajak yang memenuhi syarat subjektif dan objektif sesuai dengan Ketentuan Peraturan Perundang-undangan Perpajakan wajib mendaftarkan diri untuk memiliki NPWP dengan cara:

a. Datang langsung ke Kantor Pelayanan Pajak (KPP) atau melalui Kantor Pelayanan Penyuluhan dan Konsultasi Pajak (KP2KP) yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak;

keras dan perangkat lunak yang dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola proses pendaftaran Wajib Pajak melalui internet di situs Direktorat Jenderal Pajak (DJP) dengan alamat www.pajak.go.id

4. Pencantuman NPWP

Dalam hal berhubungan dengan dokumen perpajakan, Wajib Pajak diwajibkan mencantumkan NPWP yang dimiliki. Berdasarkan undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, semua Wajib Pajak berdasarkan sistem self assessment wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak untuk dicatat sebagai Wajib Pajak dan sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak. Dalam hal berhubungan dengan dokumen perpajakan, Wajib Pajak diwajibkan mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya.

5. Fungsi NPWP

a. Sarana dalam administrasi perpajakan;

c. Untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi pajak.

6. Manfaat memiliki NPWP

a. Kemudahan pengurusan administrasi, dalam: 1) Pengajuan kredit bank,

2) Pembuatan rekening koran di bank; 3) Pengajuan SIUP/TDP;

4) Pembayaran pajak final ( PPh final, PPN dan BPHTB,dll); 5) Pembuatan paspor;

6) Mengikuti lelang di instansi pemerintah, BUMN dan BUMD. b. Kemudahan pelayanan perpajakan

1) Pengembalian pajak;

2) Pengurangan pembayaran pajak; 3) Penyetoran dan pelaporan pajak.

D. Surat Pemberitahuan (SPT)

1. Pengertian Surat Pemberitahuan (SPT)

pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2. Fungsi Surat Pemberitahuan (SPT)

Fungsi SPT bagi Wajib Pajak berdasarkan undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009 adalah sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

a. Sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang.

b. Melaporkan pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam satu Tahun Pajak atau Bagian Tahun Pajak.

c. Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak.

d. Harta dan kewajiban.

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah dan menandatanganinya serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan.

3. Jenis Surat Pemberitahuan (SPT)

Secara garis besar Surat Pemberitahuan dibedakan menjadi dua berdasarkan undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, yaitu:

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.

b. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau bagian Tahun Pajak.

Berdasarkan uraian tersebut, Surat Pemberitahuan meliputi: a. Surat Pemberitahuan Tahunan Pajak Penghasilan (PPh). b. Surat Pemberitahuan Masa yang terdiri dari:

1) Surat Pemberitahuan Masa Pajak Penghasilan. 2) Surat Pemberitahuan Masa Pajak Pertambahan Nilai.

4. Sanksi Terlambat atau Tidak Menyampaikan SPT

Apabila SPT tidak disampaikan dalam jangka waktu yang telah ditentukan atau batas waktu perpanjangan penyampaian SPT, berdasarkan undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, dikenai sanksi administrasi berupa denda sebesar:

a. Rp500.000,- (lima ratus ribu rupiah) untuk SPT Masa PPN; b. Rp100.000,- (seratus ribu rupiah) untuk SPT Masa lainnya;

c. Rp1.000.000,- (satu juta rupiah) untuk SPT Tahunan PPh WP Badan;

d. Rp100.000,- (seratur ribu rupiah) untuk SPT Tahunan PPh WPOP.

E. Wajib Pajak

1. Pengertian Wajib Pajak

2. Hak-hak Wajib Pajak

Hak yang dimiliki Wajib Pajak, antara lain: a. Mengajukan surat keberatan dan surat banding;

b. Menerima tanda bukti pemasukan Surat Pemberitahuan;

c. Melakukan pembetulan Surat Pemberitahuaan yang telah dimasukkan;

d. Mengajukan permohonan, penundaan dan penyampaian Surat Pemberitahuaan;

e. Mengajukan permohonan penundaan atau pengangsuran pembayaran pajak;

f. Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat ketetapan pajak;

g. Meminta pengembalian kelebihan pembayaran pajak;

h. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta pembetulan surat ketetapan pajak yang salah;

i. Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya;

j. Meminta bukti potong atau pemungutan pajak; k. Mengajukan keberatan dan banding.

3. Kewajiban Wajib Pajak

Kewajiban Wajib Pajak, antara lain:

b. Melaporkan usahanya untuk dikukuhkan sebgai Pengusaha Kena Pajak;

c. Menghitung dan membayar sendiri pajak dengan benar;

d. Mengisi dengan benar Surat Pemberitahuan (Surat Pemberitahuan diambil sendiri), dan memasukkan ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan;

e. Menyelenggarakan pembukuan/pencatatan; f. Jika diperiksa wajib:

1) Memperlihatkan dan atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak; 2) Memberikan kesempatan untuk memasuki tempat atau ruangan

yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan.

F. Pengetahuan Pajak

1. Pengertian Pengetahuan Pajak

Pengetahuan pajak adalah proses pengubahan sikap dan tata laku seorang Wajib Pajak atau kelompok Wajib Pajak dalam usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan (Murti, 2014:391).

2. Indikator Pengetahuan Pajak

Pengetahuan dan pemahaman pertaturan perpajakan yang dimaksud mengerti dan paham tentang ketentuan umum dan tata cara perpajakan (KUP) yang meliputi: pengetahuan mengenai prosedur atau tata cara pengisian Surat Pemberitahuan (SPT), sistem pengetahuan pajak, denda dan batas waktu pembayaran atau pelaporan SPT. Dalam pernyataan diatas pengetahuan yang dimiliki Wajib Pajak dapat diukur melalui pengetahuan, mengenai:

a. Pengetahuan mengenai prosedur atau tata cara pengisian Surat Pemberitahuan:

situs Direktorat Jenderal Pajak untuk memperoleh formulir Surat Pemberitahuan tersebut;

2) Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap dan jelas dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar, dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak;

3) Wajib Pajak yang telah mendapatkan izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahasa Indonesia dengan menggunakan satuan mata uang selain Rupiah yang diizinkan;

4) Penandatanganan Surat Pemberitahuan dapat dilakukan secara biasa, dengan tanda tangan stempel, atau tanda tangan elektronik atau digital yang semuanya mempunyai kekuatan hukum yang sama;

5) Bukti-bukti yang harus dilampirkan pada Surat Pemberitahuan, antra lain:

b) Untuk Surat Pemberitahuan Masa PPN sekurang-kurangnya memuat jumlah Dasar Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang dapat dikreditkan dan jumlah kekurangan atau kelebihan pajak;

c) Untuk Wajib Pajak yang menggunakan norma perhitungan: perhitungan jumlah peredaran yang terjadi dalam tahun pajak yang bersangkutan.

b. Pengetahuan mengenai sistem perpajakan

Terdapat 3 (tiga) sistem perpajakan yang berlaku di Indonesia yaitu official assessment system,withholding system dan self assessment system.

c. Pengetahuan tentang Denda Terlambat atau Tidak Menyampaikan SPT.

d. Pengetahuan tentang Batas Waktu Penyampaian SPT,menurut Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-undang Nomor 16 Tahun 2009, yaitu: 1) SPT Masa, paling lama 20 (dua puluh) hari setelah akhir Masa

Pajak;

2) SPT Tahunan PPh WP Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak;

G. Account Representative (AR)

1. Pengertian Account Representative

Sistem administrasi perpajakan moderen melakukan reformasi perpajakan disegala aspek yang berkaitan dengan sektor pajak. Salah satu bentuk modernisasi pajak yaitu dengan adanya Account Representative (AR). Account Representative merupakan salah satu ujung tombak penggalian potensi penerimaan Negara di bidang perpajakan yang mengemban tugas intensifikasi perpajakan melalui pemberian bimbingan/himbauan, pendampingan, analisis dan pengawasan terhadap Wajib Pajak (PMK Nomor 79/PMK.01/2015).

2. Tugas dan Fungsi Account Representative

merupakan penghubung atau liaison officer antara Wajib Pajak dan Direktorat Jenderal Pajak. PMK -79/PMK.01/2015 tentang Account Representative pada Kantor Pelayanan Pajak membuat pemisahan pada posisi Account Representative. Sehingga Account Representative terdiri dari:

a. Account Representative yang menjalankan fungsi pelayanan dan konsultasi Wajib Pajak, yang berada di Seksi Waskon I; dan

b. Account Representative yang menjalankan fungsi Pengawasan dan Penggalian Potensi Wajib Pajak, yang berada di Seksi Waskon II, Waskon III dan Waskon IV.

Pada PMK -79/PMK.01/2015, Account Representative yang menjalankan fungsi pelayanan dan konsultasi Wajib Pajak mempunyai tugas:

a. Melakukan proses penyelesaian permohonan Wajib Pajak;

b. Melakukan proses penyelesaian usulan pembetulan ketetapan pajak;

c. Melakukan bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak; dan

H. Pelayanan

1. Pengertian Pelayanan

2. Pengertian Kualitas

Kualitas adalah suatu kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses dan lingkungan yang memenuhi atau melebihi harapan pihak yang menginginkannya (Nofri, 2010:57).

3. Kualitas Pelayanan Account Representative (AR)

Kualitas pelayanan dapat diartikan sebagai sesuatu yang berhubungan dengan terpenuhnya harapan atau kebutuhan pelanggan (Dewi, 2013:32). Moto pelayanan KPP Pratama Sleman yaitu simpatik (siap melayani dengan tepat dan iklas). Kualitas pelayanan yang di berikan oleh Account Representative dapat mempengaruhi Wajib Pajak dalam kewajibannya membayar pajak. Kualitas pelayanan memiliki hubungan yang erat dengan kepuasan Wajib Pajak, kualitas memberikan suatu dorongan kepada Wajib Pajak untuk menjalin suatu hubungan yang dinamis dengan kantor pelayanan pajak. Account Representative diharapkan dapat memberikan pelayanan yang optimal seperti dapat memberikan solusi yang tepat, bersikap sopan dan mampu berkomunikasi dengan baik kepada setiap Wajib Pajak.

4. Indikator Kualitas Pelayanan Account Representative (AR)

dengan menyediakan pembimbing dan mengoreksi. Pelayanan Account Representative menjadi penting bagi kelanjutan Citra Direktorat Jenderal Pajak yang mulai diperbaiki sejak diadakan Reformasi Modernisasi Perpajakan. Pelayanan yang diberikan oleh Account Representative merupakan pelayanan jasa. Pengertian jasa sebagai pemberian suatu kinerja atau tindakan tak kasat mata dari satu pihak kepada pihak lain dan pada umumnya jasa diproduksi dan dikonsumsi secara bersamaan, dimana interaksi antara pemberi jasa dan penerima jasa mempengaruhi hasil jasa tersebut. Kualitas layanan berarti fokus evaluasi yang menggambarkan persepsi pelanggan pada bukti langsung, keandalan, daya tanggap, jaminan dan empati (Hardiyansyah, 2011:53). Kinerja pelayanan jasa dapat dievaluasi melalui lima dimensi besar, yaitu:

1) Bukti langsung (Tangibles), meliputi fasilitas fisik, perlengkapan, pegawai dan saran komunikasi.

2) Keandalan (Reliability), yaitu kemampuan untuk menyediakan pelayanan yang terpercaya dan akurat.

3) Daya Tanggap (Responsiveness), yaitu keinginan perusahaan melalui karyawannya untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap.

5) Empati, meliputi kemudahan dalam melakukan hubungan komunikasi yang baik, perhatian pribadi dan kemampuan memahami kebutuhan para pelanggan.

Dari penjelasan di atas pelayanan merupakan proses memberi bantuan kepada orang lain dengan cara-cara tertentu sesuai dengan keahlian yang dimiliki. Pelayanan dapat ditingkatkan dengan beberapa cara yaitu melakukan pelayanan umum yang sederhana dan tidak berbelit-belit, terbuka, lancar, tepat, lengkap dan wajar.

I. Konsultasi

1. Pengertian Konsultasi

Konsultasi merupakan proses pemberian bantuan dalam upaya mengatasi permasalahan yang sedang dihadapi oleh orang/organisasi tertentu (Nofri,2010: 61).

2. Konsultasi Account Representative

Representative adalah pegawai DJP yang ditugaskan menjadi seorang konsultan internal DJP untuk Wajib Pajak, dengan kata lain Account Representative adalah mitra (kawan) bagi Wajib Pajak dalam hal memberikan bimbingan berupa informasi ataupun pengetahuan perpajakan. Berbeda dengan konsultan pajak berdasarkan PMK Nomor 111/PMK.03/2014, tentang konsultan pajak adalah orang yang memberikan jasa konsultasi perpajakan kepada Wajib Pajak dalam rangka melaksanakan hak dan memenuhi kewajiban perpajakan sesuai dengan peraturan perundang-undangan perpajakan yang bersifat eksternal. Sebagai contoh dari fungsi ini adalah Account Representative memberikan konsultasi atas semua pertanyaan Wajib Pajak mengenai perpajakan atau masalah dan kesulitan terkait perpajakan yang dialami oleh Wajib Pajak. Account Representative dalam menjalankan fungsi ini mempunyai peran untuk memfasilitasi Wajib Pajak bagaimana memecahkan masalah secara bersama-sama dengan masyarakat, dari tahap mengidentifikasi permasalahan, mencari alternatif pemecahan permasalahan dan implementasinya. Account Representative akan selalu mendampingi, memberikan bimbingan dan himbauan kepada Wajib Pajak terkait masalah perpajakan.

1) Account Representative memberikan konsultasi mengenai ketentuan pajak yang berlaku guna memudahkan Wajib Pajak dalam memahami kewajiban pajaknya;

2) Account Representative memberikan sosialisasi mengenai pemenuhan hak dan kewajiban perpajakanya yang dikenakan terhadap Wajib Pajak;

3) Account Representative memberikan sosialisasi mengenai perundang-undangan pajak yang baru;

4) Account Representative memberikan informasi/konsultasi yang dibutuhkan oleh Wajib Pajak secara baik, jujur dan transparan.

Berdasarkan penjelasan di atas, konsultasi yang dilakukan Account Representative diharapkan dapat membantu Wajib Pajak dalam memahami tentang ketentuan perpajakan dengan memberikan informasi tentang undang-undang perpajakan yang berlaku yang dapat membuat Wajib Pajak patuh dalam membayar pajak.

J. Kepatuhan Wajib Pajak Orang Pribadi 1. Pengertian Kepatuhan Perpajakan

2. Pengertian Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercemin dalam situasi di mana (Dewi, 2013:26):

a. Wajib Pajak paham atau berusaha untuk memahami semua Ketentuan Peraturan Perundang-undangan Perpajakan;

b. Mengisi formulir pajak dengan lengkap dan jelas; c. Menghitung jumlah pajak yang terutang dengan benar; d. Membayar pajak yang terutang tepat pada waktunya.

3. Kriteria Wajib Pajak Patuh

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012, Wajib Pajak dengan kriteria tertentu yang selanjutnya disebut sebagai Wajib Pajak patuh adalah Wajib Pajak yang memenui persyaratan sebagai berikut:

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan;

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

d. Tidak pernah dipidana karena melakukan tindak pidana perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu lima tahun terakhir.

4. Faktor-faktor yang Mempengaruhi Kepatuhan Pajak

Ada beberapa faktor yang mempengaruhi kepatuhan Wajib Pajak, antara lain (Rustiyaningsih, 2011:49):

a. Pemahaman terhadap sistem self assessment; b. Kualitas Pelayanan;

c. Tingkat pendidikan; d. Tingkat penghasilan;

e. Persepsi Wajib Pajak terhadap sanksi perpajakan.

K. Korelasi

a. Tahap pertama akan melihat tanda korelasi, apakah bertanda + atau -. Jika tanda korelasi positif, berarti hubungan searah, sebaliknya jika tanda -, hubungan kedua variabel yang diukur adalah berlawanan. b. Tahap kedua melihat besar angka korelasi:

Tabel.2.1 Interval Nilai Korelasi dan Kekuatan Hubungan

No. Interval Nilai Kekuatan Hubungan 1. 0.000 – 0.199 Sangat lemah

2. 0.200 - 0.699 Cukup kuat 3. 0.700 – 1.000 Sempurna Sumber: Sugiyono, 2010:216.

Korelasi yang terjadi antara dua variabel dapat berupa korelasi positif, negatif, tidak ada korelasi ataupun korelasi sempurna. Jenis korelasi tersebut dijelaskan sebagai berikut (Hasan, 2009:228):

1. Korelasi Positif

Korelasi positif adalah korelasi dari dua variabel, yaitu apabila variabel yang satu (X) meningkat atau menurun maka variabel lainnya (Y) cenderung untuk meningkat atau menurun pula.

2. Korelasi Negatif

Korelasi negatif adalah korelasi dari dua variabel, yaitu apabila variabel yang satu (X) meningkat atau menurun maka variabel lainnya (Y) cenderung menurun atau meningkat.

3. Tidak Ada Korelasi

4. Korelasi Sempurna

Korelasi sempurna adalah korelasi dari dua variabel, yaitu apabila kenaikan atau penurunan variabel yang satu (X) berbanding dengan kenaikan atau penurunan variabel lainnya (Y).

L. Rank Spearman

Koefisien Korelasi Rank Spearman adalah indeks atau angka yang digunakan untuk mengukur keeratan hubungan antar dua variabel yang datanya berbentuk data ordinal (data bertingkat/data renking). Disimbolkan dengan “r”. Korelasi rank Spearman menurut Hasan

dirumuskan sebagai berikut (Hasan, 2009:236) :

Keterangan:

r = Koefisien korelasi rank Spearman d = selisih dalam rengking

n = banyaknya pasangan rank

M.Persepsi

Persepsi merupakan suatu proses yang didahului oleh pengindraan, yaitu merupakan proses yang berujud diterimanya stimulus oleh individu melalui alat reseptornya (Walgito, 2010:53).

mendeteksi atau memperoleh dan menginterpretasi stimulus (rangsangan) yang diterima oleh alat indra seperti mata, telinga, dan hidung (Suharnan, 2005:23). Agar individu dapat menyadari, dapat mengadakan persepsi, adanya beberapa syarat yang perlu dipenuhi yaitu:

a. Adanya objek yang dipersepsi.

Objek menimbulkan stimulus yang mengenai alat indra atau reseptor. Stimulus dapat datang dari luar langsung mengenai alat indra (reseptor), dapat datang dari dalam, yang langsung mengenai syaraf penerimaan (sensoris), yang bekerja sebagai reseptor.

b. Alat indra atau reseptor, yaitu merupakan alat untuk menerima stimulus. Di samping itu harus ada pula syaraf sensoris sebagai alat untuk meneruskan stimulus yang diterima reseptor ke pusat susunan syaraf yaitu otak sebagai pusat susunan syaraf yaitu otak sebagai pusat kesadaran dan sebagai alat untuk mengadakan respons diperlukan syaraf motoris.

c. Untuk menyadari atau untuk mengadakan persepsi sesuatu diperlukan pula adanya perhatian, yang merupakan langkah pertama sebagai suatu persiapan dalam mengadakan persepsi. Tanpa perhatian tidak akan terjadi persepsi. Dari hal tersebut dapat disimpulkan bahwa untuk mengadakan persepsi ada syarat-syarat yang bersifat:

1) Fisik atau kealaman. 2) Fisiologis.

N. Desain Penelitian

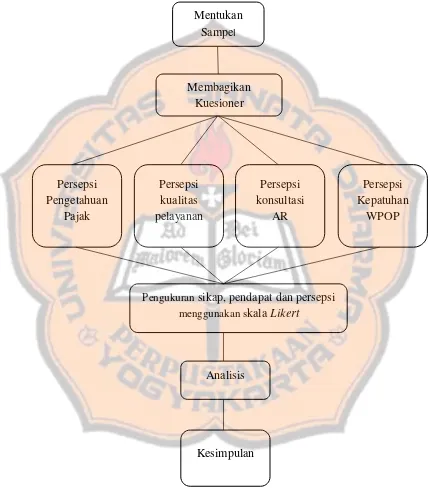

Beberapa penelitian tentang kepatuhan Wajib Pajak telah dilakukan oleh peneliti-peneliti. Fransisca Novieta Afsari Dewi (2013) melakukan penelitian mengenai pengaruh pengetahuan pajak, kualitas pelayanan dan sanksi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi studi Kasus di Kantor Pelayanan Pajak Pratama Mataram Barat. Hasil penelitian Fransisca Novieta Afsari Dewi (2013) menunjukkan bahwa pengetahuan pajak, kualitas pelayanan dan sanksi pajak berpengaruh signifikan terhadap kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayan Pajak Pratama Mataram Barat. Nofri Boy Sandi (2010) menunjukan bahwa analisis pengaruh pelayanan, konsultasi, dan pengawasan Account Representative berpengaruh positif terhadap kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Tanggerang dan Serpong.

pendapat dan persepsi menggunakan skala Likert. Hasil tersebut lalu dianalisis untuk mencari kesimpulan.

Gambar I. Desain Penelitian Mentukan

Sampel

Membagikan Kuesioner

Persepsi Pengetahuan

Pajak

Persepsi kualitas pelayanan

Persepsi konsultasi

AR

Persepsi Kepatuhan

WPOP

Pengukuran sikap, pendapat dan persepsi menggunakan skala Likert

Analisis

41 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus di Kantor Pelayanan Pajak Pratama Sleman, Yogyakarta. Teknik Studi kasus adalah salah satu teknik pengumpulan data yang dibutuhkan dengan cara menarik sampel dari unit sampel tertentu yang berhubungan dan dipelajari secara lebih mendalam (Wiyono, 2011:135).

B. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian ini adalah responden, yaitu Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Sleman, Yogyakarta.

2. Objek Penelitian

C. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini dilakukan di KPP Pratama Sleman yang terletak di jalan Ringroad Utara No. 10 Maguwoharjo, Depok, Sleman, Daerah Istimewa Yogyakarata.

2. Waktu Penelitian

Waktu penelitian merupakan waktu yang menunjukkan kapan penelitian ini dilaksanakan terhadap perusahaan tersebut. Waktu penelitian ini dilaksanakan pada bulan Januari sampai dengan Febuari tahun 2016.

D. Definisi Operasional Variabel

Variabel merupakan sesuatu yang menjadi fokus perhatian (center of attention) atau pusat yang memberikan pengaruh (effect) dan mempunyai nilai (value). Objek penelitian yang dapat menentukan hasil penelitian juga merupakan variabel (Sugiyono, 2010:60). Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Persepsi Pengetahuan pajak (X₁)

mendewasakan manusia melalui upaya pengajaran dan pelatihan (Murti, 2014:391).

2. Persepsi Kualitas pelayanan Account Representative ( )

Kualitas pelayanan dapat diartikan sebagai sesuatu yang berhubungan dengan terpenuhnya harapan atau kebutuhan pelanggan, di mana pelayanan dikatakan berkualitas apabila dapat menyediakan produk atau jasa (pelayanan) sesuai dengan kebutuhan dan harapan pelanggan (Dewi, 2013:32). Kualitas pelayanan yang di berikan oleh Account Representative dapat mempengaruhi Wajib Pajak dalam kewajibannya membayar pajak.

3. Persepsi Konsultasi Account Representative ( )

Konsultasi merupakan proses pemberian bantuan dalam upaya mengatasi permasalahan yang sedang dihadapi oleh orang/organisasi tertentu (Nofri,2010: 61).

4. Persepsi Kepatuhan Wajib Pajak Orang Pribadi (Y)

Kepatuhan Wajib Pajak sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercemin dalam situasi di mana (Dewi, 2013:26):

b. Mengisi formulir pajak dengan lengkap dan jelas; c. Menghitung jumlah pajak yang terutang dengan benar; d. Membayar pajak yang terutang tepat pada waktunya.

E. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan skala Likert yang dipergunakan jika peneliti ingin mendapatkan data mengenai bobot setiap jawaban yang diberikan oleh responden. Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2007:132). Jawaban setiap instrumen yang menggunakan skala Likert mempunyai gradasi dari sangat positif sampai sangat negatif. Pengukuran tersebut dapat dilakukan dengan memberikan skala pada setiap instrument sebagai berikut (Wiyono, 2011:96):

a. SS merupakan jawaban Sangat Setuju yang diberi skor 5. b. S merupakan jawaban Setuju yang diberi skor 4.

c. N merupakan jawaban Netral yang diberi skor 3.

d. TS merupakan jawaban Tidak Setuju yang diberi skor 2.

F. Populasi dan Sampel 1. Populasi

Populasi adalah keseluruhan dari obyek yang akan diteliti (Wuri, 2013:37). Populasi dalam penelitian merupakan wilayah yang ingin di teliti oleh peneliti. Populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek/obyek itu. Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Sleman, Yogyakarta.

2. Sampel

Sampel adalah sebagian dari populasi yang dipilih untuk diteliti (Wuri, 2013:37). Cara pengambilan sampel dalam penelitian ini dilakukan dengan teknik convenience sampling, karena pengambilan sampel secara nyaman dilakukan dengan memilih sampel bebas sekehendak perisetnya (Jogiyanto, 2013:98). Besarnya sampel dihitung dengan menggunakan rumus Slovin dengan tingkat kesalahan yang diinginkan sebesar 10%. Taraf kesalahan ini diambil berdasarkan keterbatasan jumlah wajib pajak orang pribadi yang jumlahnya terlalu banyak, waktu, tenaga dan biaya yang digunakan dalam penelitian. Adapun rumus Slovin sebagai berikut (Wiyono, 2011:78):

n

=

Keterangan:

n = ukuran sampel N = ukuran populasi

e = batas kesalahan yang diinginkan yaitu sebesar 10%

G. Data Penelitian

Data yang digunakan dalam penelitian ini adalah menggunakan data primer. Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media prantara) (Indriantoro, 1999:147). Data primer diperoleh dari responden dengan cara mendistribusikan kuesioner secara langsung.

H. Teknik Pengumpulan Data

1. Deskripsi Karakteristik Responden

Deskripsi kareakteristik responden dalam penelitian ini terdiri dari frekuensi dan prosentase usia, jenis kelamin, tingkat pendidikan, pekerjaan jumlah penghasilan dan tahun kepemilikan Nomor Pokok Wajib Pajak.

2. Deskripsi Hasil Kuesioner

Deskripsi hasil kuesioner merupakan gambaran tentang variabel yang digunakan. Deskripsi ini memuat data statistik seperti: rerata (mean), simpangan baku (standar deviasi), nilai minimum dan nilai maksimum.

I. Teknik Pengujian Instrumen

Instrumen pengujian instrumen merupakan alat bantu yang dipilih dan digunakan oleh peneliti dalam mengumpulkan kegiatan tersebut menjadi sistematis dan dipermudah olehnya. Instrumen yang bisa dikatakan baik harus memenuhi 2 (dua) persyaratan. Persyarataanya sebagai berikut:

1. Uji Validitas

fungsi ukurnya, atau memberikan hasil ukur, yang sesuai dengan maksud dilakukanya pengukuran tersebut (Wiyono, 2011:111). Teknik korelasi yang digunakan adalah korelasi product moment. Berikut ini rumus korelasi product moment:

√

Keterangan:

= Koefisien korelasi setiap pertanyaan

X = Skor tiap item pertanyaan

Y = Skor seluruh pertanyaan (total Variabel) n = Jumlah responden

2. Uji Reliabilitas

][1-

∑Keterangan :

= Reliabilitas instrumen

K = Banyaknya item pertanyaan

∑ = Jumlah varian butir

= Varian total

J. Teknik Analisis Data

Untuk menjawab rumusan masalah, maka peneliti melakukan langkah sebagai berikut:

1. Uji Korelasi Rank-Spearman

50 BAB IV

GAMBARAN UMUM KPP PRATAMA SLEMAN

A. Sejarah

KPP Pratama Sleman menempati lantai I, lantai IV, dan lantai V Gedung Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta yang diresmikan oleh Ibu Sri Mulyani selaku Menteri Keuangan Republik Indonesia pada tanggal 5 November 2007. Wilayah kerja KPP Pratama Sleman mencakup seluruh wilayah Kabupaten Sleman yang terdiri dari 17 wilayah Kecamatan, 86 Desa, dan 1212 Dusun.

B. Visi dan Misi Direktorat Jendral Pajak 1. Visi

Menjadi Institusi Penghimpunan Penerimaan Negara yang Terbaik demi Menjamin Kedaulatan dan Kemandirian Negara.

2. Misi

Menjamin penyelenggaraan negara yang berdaulat dan mandiri dengan: 1. Mengumpulkan penerimaan berdasarkan kepatuhan pajak suka rela

yang tinggi dan penegakan hukum yang adil;

2. Pelayanan berbasis teknologi moderen untuk kemudahan pemenuhan kewajiban perpajakan;

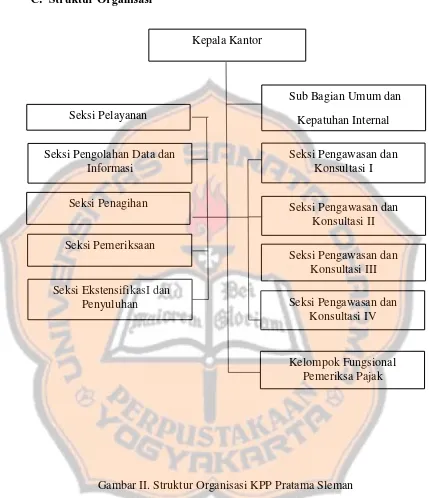

C. Struktur Organisasi

Gambar II. Struktur Organisasi KPP Pratama Sleman Sumber: Sub Bagian Umum KPP Pratama Sleman

Kepala Kantor

Seksi Pengolahan Data dan Informasi

Seksi Pelayanan

Seksi Penagihan

Seksi Pemeriksaan

Sub Bagian Umum dan Kepatuhan Internal Seksi Pengawasan dan

Konsultasi I

Seksi Pengawasan dan Konsultasi II Seksi Pengawasan dan

Konsultasi III Seksi Pengawasan dan

Konsultasi IV Seksi EkstensifikasI dan

Penyuluhan

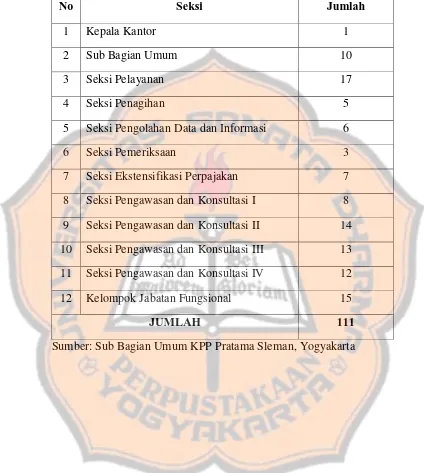

Tabel 4.1 Jumlah Sumber Daya Manusia KPP Pratama Sleman

No Seksi Jumlah

1 Kepala Kantor 1

2 Sub Bagian Umum 10

3 Seksi Pelayanan 17

4 Seksi Penagihan 5

5 Seksi Pengolahan Data dan Informasi 6

6 Seksi Pemeriksaan 3

7 Seksi Ekstensifikasi Perpajakan 7 8 Seksi Pengawasan dan Konsultasi I 8 9 Seksi Pengawasan dan Konsultasi II 14 10 Seksi Pengawasan dan Konsultasi III 13 11 Seksi Pengawasan dan Konsultasi IV 12 12 Kelompok Jabatan Fungsional 15

JUMLAH 111

54 BAB V

ANALISIS DATA DAN PEMBAHASAN

A.Deskripsi Data Responden

Berdasarkan data yang diperoleh dari Kantor Pelayanan Pajak (KPP) Pratama Sleman, Yogyakarta jumlah Wajib Pajak Orang Pribadi yang terdaftar sebesar 150.053. Penentuan besarnya sampel minimum dihitung menggunakan rumus Slovin. Sampel minimum yang dibutuhkan adalah sebanyak 100 sampel. Berikut perhitungannya:

=

=

=

= 99,95

Pengambilan sampel yang digunakan dalam penelitian ini berjumlah 100 WPOP. Pengambilan data dalam penelitian ini dilakukan dengan menyebarkan kuesioner kepada Wajib Pajak Orang Pribadi yang berada di KPP Pratama Sleman, Yogyakarta.

1. Responden Berdasarkan Usia

Tabel 5.1

Data Responden Berdasarkan Usia

Keterangan Frequency Percent Valid Percent

Cumulative Percent

Valid

20-30 Tahun 20 20.0 20.0 20.0 31-40 Tahun 54 54.0 54.0 74.0 41-50 Tahun 23 23.0 23.0 97.0

51-60 Tahun 2 2.0 2.0 99.0

60-70 Tahun 1 1.0 1.0 100.0

Total 100 100.0 100.0 Sumber: Data diolah

2. Responden Berdasarkan Jenis Kelamin Tabel 5.2

Data Responden Berdasarkan Jenis Kelamin

Sumber: Data diolah

Berdasarkan tabel 5.2 dapat diketahui bahwa frekuensi responden laki-laki lebih tinggi dibandingkan dengan frekuensi responden perempuan. Frekuensi responden laki-laki sebanyak 56 responden dan frekuensi responden perempuan sebanyak 44 responden. Responden terbesar berdasarkan jenis kelamin yaitu laki-laki sebanyak 56 responden yang menunjukan bahwa laki-laki lebih berorientasi kepada pikiran praktis dan mampu memberikan kesimpulan yang logis.

Keterangan Frequency Percent Valid Percent

Cumulative Percent Valid

laki-laki 56 56.0 56.0 56.0

Perempuan 44 44.0 44.0 100.0

3. Responden Berdasarkan Tingkat Pendidikan

Tabel 5.3

Data Responden Berdasarkan Tingkat Pendidikan

Sumber: Data diolah

Berdasarkan tabel 5.3 dapat diketahui bahwa responden yang berpendidikan S-1 menunjukkan frekuensi tertinggi dengan jumlah 46 responden. Lainya 21 responden berpendidikan SMA Sederajat, 16 responden berpendidikan D-3/Akademik, 15 responden berpendidikan S-2 dan 2 responden berpendidikan SMP sederajat. Responden terbesar berdasarkan tingkat pendidikan yaitu S1 sebanyak 46 responden yang menunjukan bahwa S1 merupakan jenjang pendidikan tinggi yang bertujuan untuk memberikan pengetahuan dasar pada seseorang, baik secara umum maupun spesifik di suatu bidang keilmuan. Selain itu, jenjang ini juga bertujuan untuk membentuk pola pikir dan sikap seorang dalam pembelajar cepat dan jenjang S1 ini bisa dijadikan fondasi yang lebih banyak dibangun dari komponen pola pikir dan pola sikap.

4. Responden Berdasarkan Pekerjaan Tabel 5.4

Data Responden Berdasarkan Pekerjaan

Sumber: Data diolah

Berdasarkan tabel 5.4 dapat diketahui bahwa responden dengan pekerjaan sebagai PNS mempunyai frekuensi paling tinggi dengan jumlah 35 responden. Lainya 33 responden dengan pekerjaan wiraswasta, 28 responden dengan pekerjaan karyawan swasta, 2 responden dengan pekerjaan POLRI, 1 responden dengan pekerjaan wartawan dan 1 responden dengan pekerjaan guru.Responden terbesar berdasarkan pekerjaan yaitu PNS sebanyak 35 responden yang menunjukan bahwaperilaku kerja merupakan setiap tingkah laku, sikap atau tindakan yang dilakukan oleh seorang PNS yang seharusnya dilakukan atau tidak dilakukan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Adapun unsur perilaku kerja meliputi kedisiplinan merupakan kesanggupan seorang PNS untuk menaati kewajiban dan menghindari larangan yang ditentukan dalam

peraturan perundang-undangan atau peraturan kedinasan yang apabila tidak ditaati atau dilanggar dijatuhi sanksi.

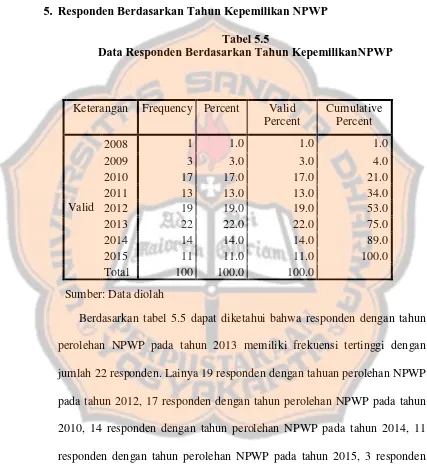

5. Responden Berdasarkan Tahun Kepemilikan NPWP Tabel 5.5

Data Responden Berdasarkan Tahun KepemilikanNPWP

Sumber: Data diolah

Berdasarkan tabel 5.5 dapat diketahui bahwa responden dengan tahun perolehan NPWP pada tahun 2013 memiliki frekuensi tertinggi dengan jumlah 22 responden. Lainya 19 responden dengan tahuan perolehan NPWP pada tahun 2012, 17 responden dengan tahun perolehan NPWP pada tahun 2010, 14 responden dengan tahun perolehan NPWP pada tahun 2014, 11 responden dengan tahun perolehan NPWP pada tahun 2015, 3 responden dengan tahun perolehan NPWP pada tahun 2009 dan 1 responden dengan tahun perolehan NPWP pada tahuan 2008. Responden terbesar berdasarkan tahun kepemilikan NPWP yaitu tahun 2013 sebanyak 22 responden yang