8 2.1. Landasan Teori

2.1.1. Pengertian Laporan Keuangan

Dalam praktiknya laporan keuangan oleh perusahaan tidak buat sembarangan, tetapi harus dibuat dan disusun dengan aturan atau standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dipahami. Laporan keuangan yang disajikan perusahaan sangat penting bagi manajemen dan pemilik perusahaan. Di samping itu, banyak pihak yang memerlukan dan berkepentingan terhadap keuangan yang dibuat perusahaan, seperti pemerintah, kreditur, investor, maupun para supplier.

Menurut Harahap (2013:105) pengertian laporan keuangan adalah :

“Laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu”.

2.1.1.1. Jenis Laporan Keuangan

Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis, tergantung dari maksud dan tujuan pembuatan laporan keuangan tersebut. Masing-masing laporan keuangan memiliki arti sendiri dalam melihat kondisi keuangan perusahaan baik secara bagian, maupun secara keseluruhan. Menurut Kasmir (2012:28) terdapat lima macam jenis laporan keuangan, yaitu :

1. Neraca (balance sheet)

Neraca merupakan laporan yang menunjukan posisi keuangan perusahaan pada tanggal tertentu. Arti dari posisi keuangan dimaksudkan adalah posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan.

2. Laporan Laba Rugi (income statement)

Laporan laba rugi merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam suatu periode tertentu.

3. Laporan Perubahan Modal

Laporan perubahan modal merupakan laporan yang berisi jumlah dan jenis modal yang dimiliki pada saat ini. Kemudian, laporan ini juga menjelaskan perubahan modal dan sebab-sebab terjadinya perubahan modal di perusahaan.

4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukan semua aspek yang berkaitan dengan kegiatan perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas.

5. Laporan Catatan atas Laporan Keuangan

Laporan ini memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. Artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dahulu sehingga jelas.

2.1.1.2. Penggunaan Laporan Keuangan

Laporan keuangan diperlukan oleh pihak-pihak yang berkepentingan, pihak tersebut memiliki kepentingan yang berbeda. Oleh karena itu laporan keuangan harus disusun sedemikian rupa sehingga memenuhi kebutuhan semua pihak.

Menurut Kasmir (2003:241) Pihak-pihak yang memiliki kepentingan terhadap laporan keuangan perusahaan adalah sebagai berikut :

1. Pemegang Saham

Pemegang saham yang sekaligus pemilik perusahaan berkepentingan terhadap laporan keuangan, dengan tujuan untuk melihat kemajuan perusahaan yang dipimpin oleh manajemen dalam suatu periode. Bagi pemegang saham, dengan adanya laporan keuangan akan dapat memberikan gambaran berapa jumlah dividen yang akan mereka terima dan melihat kinerja pihak manajemen dalam menjalankan kepercayaan yang diberikan.

2. Pemerintah

Laporan keuangan baik bagi bank pemerintah atau bank swasta, untuk mengetahui kemajuan perusahaan yang bersangkutan. Kemudian pemerintah juga berkepentingan terhadap kepatuhan perusahaan dalam menjalankan kebijakan moneter dan fiskal yang telah ditetapkan. Pemerintah juga berkepentingan sampai sejauh mana peranan perusahaan dalam pengembangan sektor-sektor industri tertentu.

3. Manajemen

Laporan keuangan bagi pihak manajemen adalah untuk menilai kinerja manajemen dalam mencapai target yang telah ditetapkan. Kemudian juga untuk menilai kinerja manajemen dalam mengelola sumber daya yang dimilikinya. Ukuran keberhasilan ini dapat dilihat dari pertumbuhan laba yang diperoleh dan pengembangan aset-aset yang dimilikinya.

4. Karyawan

Bagi karyawan dengan adanya laporan keuangan juga untuk mengetahui kondisi keuangan perusahaan yang sebenarnya.

5. Masyarakat Luas

Bagi masyarakat luas, laporan keuangan merupakan suatu jaminan terhadap uang yang disimpan di perusahaan. Jaminan ini dapat diperoleh dari laporan keuangan yang ada dalam laporan keuangan.

2.1.2. Analisis Rasio Keuangan

Analisis laporan keuangan dalam menilai kondisi keuangan dan prestasi suatu perusahaan memerlukan beberapa tolak ukur. Tolak ukur yang biasanya sering digunakan adalah rasio atau indeks yang menghubungkan dua data keuangan yang satu dengan yang lainnya. Analisis dan interpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih jelas mengenai kondisi financial dan prestasi suatu perusahaan. Adapun pengertian rasio keuangan menurut Munawir (2004) adalah sebagai berikut:

“Suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba-rugi secara individu atau kombinasi dari kedua laporan tersebut”

2.1.2.1. Cara Menganalisis Rasio Keuangan

Menurut Margaretha (2004:22), penganalisaan rasio keuangan ada beberapa cara, di antaranya :

a. Analisis horisontal/trend analysis, yaitu membandingkan rasio-rasio keuangan perusahaan dari tahun-tahun yang lalu dengan tujuan agar dapat dilihat trend dari rasio-rasio perusahaan selama kurun waktu tertentu.

b. Analisis vertikal, yaitu membandingkan data rasio keuangan perusahaan dengan rasio semacam dari perusahaan lain yang sejenis atau standar industri untuk waktu yang sama.

Menurut Fahmi (2011:133), untuk dapat menginterpretasikan hasil perhitungan rasio, maka diperlukan adanya pembanding. Pada pokoknya ada dua cara yang dapat dilakukan dalam membandingkan rasio keuangan perusahaan, yaitu:

a. Cross sectional approach, merupakan suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan yang lainnya yang sejenis pada saat bersamaan.

b. Time series analysis, merupakan suatu cara dengan membandingkan rasio-rasio keuangan perusahaan dari satu periode ke periode lainnya.

Pembanding antara rasio yang dicapai saat ini dengan rasio-rasio pada masa lalu akan memperhatikan apakah perusahaan mengalami kemajuan atau kemunduran.

2.1.2.2. Jenis-jenis Rasio Keuangan

Menurut Irham Fahmi (2011) Beberapa rasio keuangan dapat dikelompokkan menjadi :

1. Rasio Likuiditas

Adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Riyanto (2008) menyatakan bahwa likuiditas adalah rasio yang berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi.

2. Rasio Leverage atau Solvabilitas

Rasio Leverage adalah mengukur seberapa besar perusahaan dibiayai dengan hutang. Penggunaan hutang yang terlalu tinggi akan membahayakan perusahaan karena perusahaan akan masuk dalam kategori extreme leverage (utang ekstrem), yaitu perusahaan terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan beban tersebut.

3. Rasio Profitabilitas

Rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuangan perusahaan.

4. Rasio Aktivitas

Rasio aktivitas adalah rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan, dimana penggunaan aktivitas ini dilakukan secara maksimal dengan maksud memperoleh hasil yang maksimal.

5. Rasio Pertumbuhan

Rasio pertumbuhan yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisinya di dalam industri dan dalam perkembangan ekonomi secara umum. Rasio pertumbuhan ini umumnya dilihat dari berbagai segi yaitu dari segi sales (penjualan), earning after tax (EAT), laba per lembar saham, dividen per lembar saham, dan harga pasar per lembar saham.

6. Rasio Nilai Pasar

Rasio nilai pasar yaitu rasio yang menggambarkan kondisi yang terjadi di pasar. Rasio ini mampu memberi pemahaman bagi pihak manajemen perusahaan terhadap kondisi penerapan yang akan dilaksanakan dan dampaknya pada masa yang akan datang.

2.1.3. Kinerja Keuangan

Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Para atasan atau manajer sering tidak memperhatikan kecuali sudah amat buruk atau segala sesuatu jadi serba salah. Terlalu sering manajer tidak mengetahui betapa buruknya kinerja telah merosot sehingga perusahaan menghadapi krisis yang serius. Kesan-kesan buruk organisasi yang mendalam berakibat dan mengabaikan tanda-tanda peringatan adanya kinerja yang merosot.

Berikut ini merupakan pengertian kinerja keuangan menurut Munawir (2010:30) :

“Kinerja keuangan perusahaan merupakan satu diantara dasar penilaian mengenai kondisi keuangan perusahaan yang dilakukan berdasarkan analisa terhadap rasio keuangan perusahaan. Pihak yang berkepentingan sangat memerlukan hasil dari pengukuran kinerja keuangan perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan perusahaan dalam menjalankan kegiatan operasionalnya. ”

Menurut Sawir (2003:144), dalam menilai kinerja keuangan yang menggunakan analisis rasio keuangan perlu diketahui standar rasio keuangan tersebut. Menurut Yuwono, Sukarno, dan Ichsan (2003:31), dengan adanya standar rasio keuangan, perusahaan dapat menentukan apakah kinerja keuangannya baik atau tidak. Penilaian ini dilakukan dengan membandingkan rasio keuangan yang

diperoleh dengan standar rasio keuangan yang ada. Pada umumnya, kinerja keuangan perusahaan dikategorikan baik jika besarnya rasio keuangan perusahaan bernilai sama dengan atau di atas standar rasio keuangan.

Menurut Munawir (2010:67), selain membandingkan rasio keuangan dengan standar rasio, kinerja keuangan juga dapat dinilai dengan membandingkan rasio keuangan tahun yang dinilai dengan rasio keuangan pada tahun-tahun sebelumnya. Dengan membandingkan rasio keuangan pada beberapa tahun penilaian dapat dilihat bagaimana kemajuan ataupun kemunduran kinerja keuangan sesuai dengan kegunaan masing-masing rasio tersebut.

Menurut Munawir (2010:31), pengukuran kinerja keuangan perusahaan mempunyai beberapa tujuan diantaranya :

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi pada saat ditagih.

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi. 3. Untuk mengetahui tingkat profitabilitas dan rentabilitas, yaitu kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu yang dibandingkan dengan penggunaan aset atau ekuitas secara produktif.

4. Untuk mengetahui tingkat aktivitas usaha, yaitu kemampuan perusahaan dalam menjalankan dan mempertahankan usahanya agar tetap stabil, yang diukur dari kemampuan perusahaan dalam membayar pokok utang dan beban

bunga tepat waktu, serta pembayaran dividen secara teratur kepada para pemegang saham tanpa mengalami kesulitan atau krisis keuangan.

2.1.4. Financial Distress

Financial distress adalah suatu kondisi dimana sebuah perusahaan sedang mengalami kesulitan keuangan. Pada masa financial distress, sebuah perusahaan mengalami kesulitan pembayaran kewajibannya kepada pihak ke tiga, hal ini dapat berupa hutang dagang dan beban bunga. Pengertian financial distress menurut Ramdhani dan Lukviarman (2009) adalah :

“Financial distress adalah situasi dimana arus kas operasi perusahaan tidak memadai untuk melunasi kewajiban-kewajiban lancar dan perusahaan terpaksa melakukan tindakan perbaikan.”

Financial distress selalu dikaitkan dengan kebangkrutan. Karena financial distress merupakan suatu indikasi dimana perusahaan akan mengalami kebangkrutan. Pengukuran Financial Distress dinilai sangat penting dalam mengetahui apakah sebuah perusahaan terancam bangkrut atau tidak. Prediksi kebangkrutan ini sangat diperlukan, mengingat dampak ini akan berpengaruh kepada stakeholder bahkan perusahaan itu sendiri.

Menurut Martin dalam Fahkrurozie (2007) mengatakan bahwa kebangkrutan sebagai kegagalan dapat didefinisikan dalam beberapa arti, yaitu:

1. Kegagalan Ekonomi (Economic Distress)

pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini berarti tingkat labanya lebih kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas sebenarnya dari perusahaan tersebut jauh dibawah arus kas yang diharapkan. 2. Kegagalan Keuangan (Financial Distress)

Pengertian financial distress mempunyai makna kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja. Asset liability management sangat berperan dalam pengaturan untuk menjaga agar tidak terkena financial distress. Kebangkrutan akan cepat terjadi pada perusahaan yang berada di Negara yang sedang mengalami kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian semakin sakit dan bangkrut. Menurut Adnan (2000) sebagaimana dikutip oleh Peter dan Yosep (2011) menyatakan bahwa suatu perusahaan dapat mengalami kebangkrutan. Kebangkrutan itu sendiri dapat berasal dari tiga faktor, yaitu:

1. Faktor umum a. Sektor Ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

b. Sektor Social

Faktor sosial yang sangat berpengaruh terhadap kebangkrutan cenderung pada perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan. Faktor sosial lain yang berpengaruh yaitu kekacauan di masyarakat.

c. Sektor Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi yang tidak terencana, sistemnya tidak terpadu dan para manajer pengguna kurang profesional.

d. Sektor Pemerintah

Kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan impor barang yang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

2. Faktor eksternal perusahaan a. Sektor pelanggan

Perusahaan harus mengidentifikasi sifat konsumen, untuk menghindari kehilangan konsumen, juga untuk menciptakan peluang, menemukan konsumen baru dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

b. Sektor pemasok

Perusahaan dan pemasok harus tetap bekerjasama dengan baik karena kekuatan pemasok untuk menaikan harga dan mengurangi keuntungan pembelinya tergantung pada seberapa besar pemasok ini berhubungan dengan perdagangan bebas.

c. Sektor pesaing

Perusahaan juga jangan melupakan persaingan karena jika produk pesaing lebih diterima dimasyarakat, maka perusahaan akan kehilangan konsumen dan hal tersebut akan berakibat menurunnya pendapatan perusahaan. 3. Faktor internal perusahaan

Faktor-faktor ini biasanya merupakan hasil dari keputusan dan kebijakan yang tidak tepat di masa yang lalu dan kegagalan manajemen untuk berbuat sesuatu pada saat yang diperlukan. Seperti terlalu besarnya kredit yang diberikan pelanggan dan manajemen yang tidak efisien.

2.1.5. Model Altman Z-Score

Analisis model Altman Z-Score merupakan salah satu teknik analisis yang bisa digunakan untuk memprediksi adanya kebangkrutan suatu perusahaan. Altman telah mengkombinasikan beberapa rasio menjadi model prediksi dengan teknik statistik, yaitu analisis diskriminan yang digunakan untuk memeprediksi kebangkrutan perusahaan dengan istilah yang sangat terkenal yang disebut Z-Score. Z-Score adalah skor yang ditentukan dari hitungan standar kali rasio-rasio

keuangan yang akan menunjukan tingkat kemungkinan kebangkrutan suatu perusahaan.

Model Altman menggunakan rasio-rasio sebagai berikut : a. Net Working Capital to Total Assets (WCTA)

Merupakan bagian dari rasio likuiditas. Rasio ini menunjukan kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya (dilambangkan X1). Rasio ini dihitung dengan membagi modal kerja bersih dengan total aktiva. Modal kerja bersih diperoleh dengan cara aktiva lancar dikurangi dengan kewajiban lancar. Modal kerja bersih yang negatif kemungkinan besar akan menghadapi masalah dalam menutupi kewajiban jangka pendeknya karena tidak tersedianya aktiva lancar yang cukup untuk menutupi kewajiban tersebut. sebaliknya, perusahaan dengan modal kerja bersih yang bernilai positif jarang sekali menghadapi kesulitan dalam melunasi kewajibannya.

Rasio ini dihitung dengan cara :

𝑋1 =(𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟)

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

b. Retained Earnings to Total Assets (RETA)

Merupakan bagian dari rasio profitabilitas. Rasio ini menunjukan kemampuan perusahaan untuk menghasilkan laba ditahan dari total aktiva perusahaan (dilambangkan X2). Laba ditahan merupakan laba yang tidak dibagikan

kepada para pemegang saham. Dengan kata lain, laba ditahan menunjukan berapa banyak pendapatan perusahaan yang tidak dibayarkan dalam bentuk dividen kepada para pemegang saham. Laba ditahan menunjukan klaim terhadap aktiva, bukan aktiva per ekuitas pemegang saham. Laba ditahan terjadi karena pemegang saham biasa mengizinkan perusahaan untuk menginvestasikan kembali laba yang tidak didistribusikan sebagai dividen. Dengan demikian, laba ditahan yang dilaporkan dalam neraca bukan merupakan kas dan ‘tidak tersedia’ untuk pembayaran dividen atau yang lain. Rasio ini dihitung dengan cara:

𝑋2 = 𝐿𝑎𝑏𝑎 𝑦𝑎𝑛𝑔 𝐷𝑖𝑡𝑎ℎ𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

c. Earning Before Interest and Tax to Total Assets (EBITTA)

Rasio ini menunjukan kemampuan perusahaan untuk menghasilkan laba dari aktiva perusahaan, sebelum pembayaran bunga dan pajak (dilambangkan X3). Rasio ini merupakan bagian dari rasio profitabilitas yang mengukur kemampuan laba ,yaitu tingkat pengembalian dari aktiva. Rasio ini dihitung dengan membagi total aset perusahaan menjadi laba sebelum pengurangan bunga dan pajak. Pada intinya, rasio ini adalah ukuran dari produktivitas sebenarnya dari aset perusahaan, abstrak dari setiap faktor pajak atau leverage. Karena kemudahan utama dari perusahaan adalah berdasarkan pada kekuatan produktif asetnya, rasio ini tampaknya keterangan yang tepat untuk

studi yang berhubungan dengan kegagalan perusahaan selanjutnya kepailitan dalam arti kebangkrutan terjadi ketika jumlah kewajiban melebihi penilaian wajar aset perusahaan dengan nilai yang ditentukan oleh earnings power atau kemampuan perusahaan dalam menghasilkan laba dari aset yang digunakan. Rasio ini dihitung dengan cara :

𝑋3 = 𝐸𝐵𝐼𝑇

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

d. Market Value of Equity to Book Value of Debt (MVEBVD)

Rasio ini menunjukan kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri (dilambangkan X4). Nilai pasar ekuitas sendiri diperoleh dengan mengkalikan jumlah lembar saham biasa yang beredar dengan harga pasar per lembar saham biasa. Nilai buku hutang diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang. Rasio ini merupakan bagian dari rasio solvabilitas. Umumnya perusahaan-perusahaan yang gagal mengakumulasi lebih banyak utang dibandingkan modal sendiri. Adapun perhitungannya adalah sebagai berikut:

𝑋4 = 𝑁𝑖𝑙𝑎𝑖 𝑃𝑎𝑠𝑎𝑟 𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖

e. Sales to Total Assets (STA)

Rasio ini menunjukan efektifitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan (dilambangkan X5). Jika

Perputarannya lambat, hal ini menunjukan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual (Agnes Sawir, 2003). Rasio ini dihitung dengan cara :

𝑋5 = 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

Menurut Prihadi (2008:336) ada 3 versi model Altman Z-Score yaitu:

1. Model prediksi Z-Score untuk perusahaan manufaktur yang telah Go Public (Original Z-Score)

Model prediksi Z-Score ini merupakan versi yang pertama kali dikembangkan oleh Altman.

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Dengan kelima rasio tersebut adalah sebagai berikut : X1 = working capital to total assets

X2 = retained earning to total assets X3 = earning before interest to total assets

X5 = sales to total assets

Dengan kriteria penilaian sebagai berikut :

a. Z-Score < 1,81 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

b. 1,81 < Z-Score < 2,99 berada di daerah abu-abu (grey area) sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c. Z-Score > 2,99 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

2. Model prediksi Z-Score untuk perusahaan manufaktur tertutup / private (Model A Z-Score atau Z’Score)

Karena keterbatasan dari penggunaan Z-Score yang hanya dapat digunakan untuk perusahaan manufaktur yang go public, kemudian Altman mengembangkan dua varian dari Z-Score yaitu Score dan Z”-Score. Z’-Score ditunjukan untuk perusahaan manufaktur tertutup (Private) dengan cara merumuskan kembali rasio yang digunakan, yaitu menghilangkan market value of equity dan menggantinya dengan book value of equity. Formula untuk perusahaan manufaktur tertutup (Private) diubah menjadi :

Z’ = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Dengan kelima rasio tersebut adalah sebagai berikut :

X1 = working capital to total assets X2 = retained earning to total assets X3 = earning before interest to total assets

X4 = book value of equity to book value of total liabilities X5 = sales to total assets

Dengan kriteria penilaian sebagai berikut :

a. Z’-Score < 1,20 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

b. 1,20 < Z’-Score < 2,90 berada di daerah abu-abu (grey area) sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c. Z’-Score > 2,90 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

3. Model prediksi Z-Score untuk perusahaan non manufakture yang sudah go public maupun tertutup / private (Model B Z-Score atau Z”-Score)

Pada model terakhir ini rasio Sales to Total Assets dihilangkan dengan harapan industry effect, dalam pengertian ukuran perusahaan terkait dengan asset bisa dapat dihilangkan.

Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 Dengan rasio tersebut adalah sebagai berikut :

X1 = working capital to total assets X2 = retained earning to total assets X3 = earning before interest to total assets

X4 = book value of equity to book value of total liabilities Dengan kriteria penilaian sebagai berikut :

a. Z”-Score < 1,10 dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar.

b. 1,10 < Z”-Score < 2,60 berada di daerah abu-abu (grey area) sehingga dikategorikan sebagai perusahaan yang memiliki kesulitan keuangan, namun kemungkinan terselamatkan dan kemungkinan bangkrut sama besarnya tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c. Z”-Score > 2,60 dikategorikan sebagai perusahaan yang sangat sehat sehingga tidak mengalami kesulitan keuangan.

2.1.6. Tobin’s Q

Tobin’s q merupakan sebuah alat pengukuran kinerja dengan membandingkan dua penilaian dari asset yang sama. Tobin’s q merupakan rasio dari nilai pasar asset perusahaan yang diukur oleh nilai pasar dari jumlah saham yang beredar dan hutang (enterprise value) terhadap replacement cost dari aktiva perusahaan. Tobin mempunyai pemikiran bahwa insentif untuk membuat modal investasi baru adalah tinggi ketika surat berharga (saham) memberikan keuntungan di masa depan dapat dijual dengan harga yang lebih tinggi dari biaya investasinya (Fiakas, 2005).

Sama seperti Altman Z-score, pada awalnya Tobin’s Q telah digunakan secara khusus oleh perusahaan-perusahaan manufaktur untuk menjelaskan sejumlah fenomena yang beragam. Tobin’s Q digunakan untuk menghitung nilai proksi dari nilai perusahaan dari perspektif investor. Secara matematis Tobin’s Q dapat diformulasikan sebagai berikut :

Q = MVS + MVD

RVA

Keterangan :

MVS = Market value of all outstanding stock MVD = Market value of all Debt

RVA = Replacement value of all production capacity

Sama halnya dengan Altman, nilai Q yang dihasilkan mengandung arti. Perusahaan dengan nilai Q lebih dari satu (1) memiliki nilai investasi yang lebih

baik, memiliki potensi pertumbuhan yang tinggi dan menunjukan performa yang baik dengan aktiva dalam pengelolaanya. Selain itu, Tobin’s Q pun mengalami modifikasi. Modifikasi ini merupakan penyederhanaan dari model yang sebelumnya. Chung dan Pruitt (1994) di dalam jurnal Se memformulasikan Tobin’s Q sebagai berikut :

Q =MVS + D

TA

Keterangan :

MVS = Market value of all outstanding stock D = Debt

TA = Total Assets

MVS adalah nilai pasar saham yang diperoleh dari perkalian jumlah saham yang beredar dengan harga saham. Debt merupakan besarnya nilai pasar hutang. Debt dapat dirumuskan dengan formula sebagai berikut :

D = (AVCL – AVCA) + AVLTD

Keterangan :

AVCL = Accounting value of the firm’s Current Liabilities Short Term Debt + Taxes Payable

AVCA = Accounting value of the firm’s Current Assets, Cash + Account Receivable + Inventories

AVLTD = Accounting value of the firm’s Long Term Debt

Tobin’s Q pun mengkategorikan nilai yang didapatkan menjadi tiga bagian. Diantaranya adalah :

a. Tobin’s Q < 1 menggambarkan bahwa saham dalam kondisi undervalued.

b. Tobin’s Q = 1 menggambarkan bahwa saham dalam kondisi average. c. Tobin’s Q > 1 menggambarkan bahwa saham dalam kondisi overvalued.

Dalam artian manajemen telah berhasil mengembangkan perusahaan dan pertumbuhan investasi tinggi.

2.1.6.1. Kelemahan Tobin’s Q

Walaupun model ini menjadi daya tarik bagi para peneliti, pendidik, dan kalangan manajer, model ini tidak terlepas dari sejumlah kritik. Tobin’s Q tidak dapat digunakan apabila ada “penggelembungan” dipenilaian pasar modal yang terus menerus dari waktu ke waktu yang berhubungan dengan nilai fundamental (Fiakas, 2005). Selain itu penemuan ekonom di Northwestern University menyimpulkan bahwa Tobin’s Q relatif terlalu memandang kedepan terhadap keputusan investasi. Informasi kedepan secara berlebihan dalam memprediksi Tobin’s Q dalam “batasan” teknologi dan dengan cara ini merupakan alat prediksi yang lebih baik untuk jangka panjang, daripada investasi jangka pendek.

Selain itu kritik yang di alamatkan kepada Tobin adalah volatilitas nilai pasar perusahaan sangat melebihi volatilitas dari faktor fundamental tyang seharusnya mereka rangkum. Ekonom dari Warthon School of the University of Pennsylvania dan Kellogg School of Management at Northwestern University menunjukan bahwa model berdasarkan opsi pertumbuhan dapat mengatasi situasi ini serta pengaruh kas (Fiakas, 2005). Mereka berpendapat kehadiran opsi pertumbuhan, seperti meningkatkan teknologi, menyebabkan fluktuasi dalam penilaian perusahaan yang tidak sesuai dengan variasi arus kas saat ini.

Diperlukan keakuratan mengukur nilai pasar dan replacement cost aktiva perusahaan. Biasanya untuk mendapatkan estimasi yang akurat untuk nilai pasar aktiva suatu perusahaan dilakukan dengan menjumlahkan nilai sekuritas perusahaan yang beredar. Hal tersebut sangat berbeda pada saat untuk mengestimasi replacement cost aktiva-aktiva, karena neraca mencerminkan historical value bukan replacement value dan mengabaikan intangible assets.

2.1.7. Penelitian Terdahulu

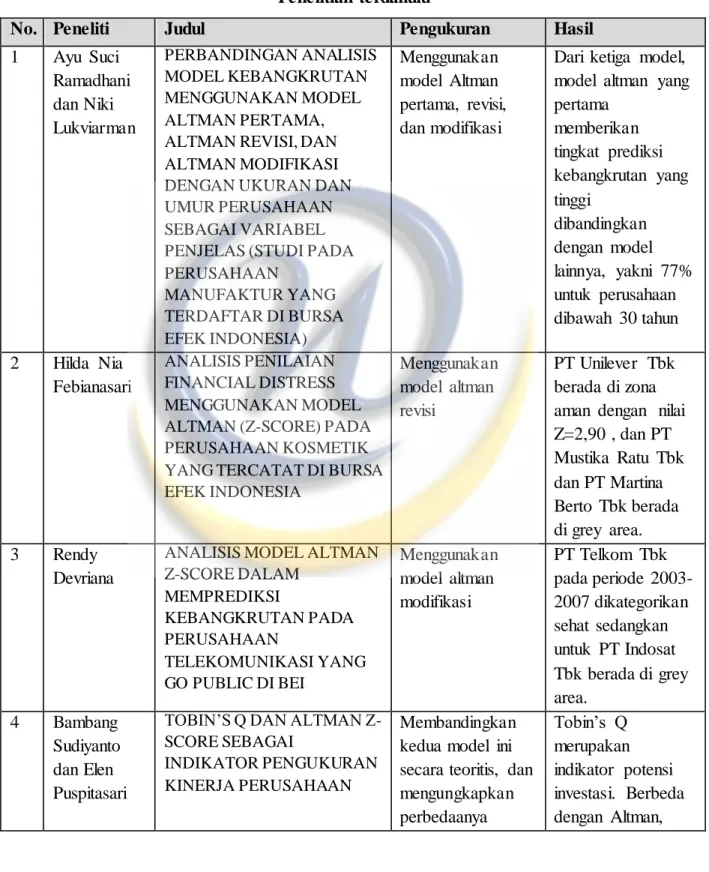

Ayu Suci Ramadhani dan Niki Lukviarman (2009) menganalisis kebangkrutan di perusahaan manufaktur yang terdaftar di BEI. Dan terlihat hasil dimana model Altman yang pertama (Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X5) memberikan tingkat prediksi yang tinggi dibandingkan dengan model Altman yang lainnya (revisi dan modifikasi). Hal ini dikarenakan model pertama memang dipergunakan khusus untuk perusahaan manufaktur.

Hilda Nia Febianasari (2012) menganalisis tingkat kebangkrutan di perusahaan kosmetik yang listing di BEI pada periode 2009 – 2011 dengan menggunakan Altman Z-Score model revisi (Z’= 0,717X1 + 0,847X2 + 3,108X3 + 0,42X4 + 0,988X5). Terlihat hasil dimana PT Unilever Tbk serta PT Mandom Indonesia Tbk berada pada zona aman dengan perolehan Z-score lebih dari 2,90. Dan PT Mustika Ratu Tbk serta PT Martina Berto Tbk berada di grey area.

Rendy Devriana (2009) menganalisis tingkat kebangkrutan di perusahaan telekomunikasi yang terdaftar di bursa efek Indonesia periode 2003-2007 dengan menggunakan model Altman Z-score model revisi. Dimana hasil penelitian menunjukan bahwa PT Telkom Tbk dikategorikan sehat, sedangkan PT Indosat Tbk memiliki nilai Z-score antara 1,8 – 2,99 sehingga dikategorikan berada pada kondisi grey area.

Bambang Sudiyanto & Elen Puspitasari (2010) memaparkan perbedaan-perbedaan antara Tobin’s Q serta Altman Z-Score. Dalam penelitiannya, Bambang dan Elen memaparkan bahwa Tobin merupakan indikator potensi investasi perusahaan, sedangkan Altman merupakan indikator potensi kebangkrutan perusahaan. Bambang dan Elen mengungkapkan beberapa model Altman diantaranya adalah, yang pertama model original Altman (Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,99X5), Kemudian model revisi Altman (Z’= 0,717X1 + 0,847X2 + 3,108X3 + 0,42X4 + 0,988X5) dan model Altman modifikasi (Z” = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4). Dan Tobin’s Q dengan model awalnya

yakni Q = (MVS+MVD)/RVA, kemudian disederhanakan kembali menjadi Q = (MVS+D)/TA.

Tabel 2.1 Penelitian terdahulu

No. Peneliti Judul Pengukuran Hasil

1 Ayu Suci Ramadhani dan Niki Lukviarman PERBANDINGAN ANALISIS MODEL KEBANGKRUTAN MENGGUNAKAN MODEL ALTMAN PERTAMA, ALTMAN REVISI, DAN ALTMAN MODIFIKASI DENGAN UKURAN DAN UMUR PERUSAHAAN SEBAGAI VARIABEL PENJELAS (STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA) Menggunakan model Altman pertama, revisi, dan modifikasi

Dari ketiga model, model altman yang pertama memberikan tingkat prediksi kebangkrutan yang tinggi dibandingkan dengan model lainnya, yakni 77% untuk perusahaan dibawah 30 tahun 2 Hilda Nia Febianasari ANALISIS PENILAIAN FINANCIAL DISTRESS MENGGUNAKAN MODEL ALTMAN (Z-SCORE) PADA PERUSAHAAN KOSMETIK YANG TERCATAT DI BURSA EFEK INDONESIA Menggunakan model altman revisi PT Unilever Tbk berada di zona aman dengan nilai Z=2,90 , dan PT Mustika Ratu Tbk dan PT Martina Berto Tbk berada di grey area. 3 Rendy Devriana

ANALISIS MODEL ALTMAN Z-SCORE DALAM MEMPREDIKSI KEBANGKRUTAN PADA PERUSAHAAN TELEKOMUNIKASI YANG GO PUBLIC DI BEI Menggunakan model altman modifikasi PT Telkom Tbk pada periode 2003-2007 dikategorikan sehat sedangkan untuk PT Indosat Tbk berada di grey area. 4 Bambang Sudiyanto dan Elen Puspitasari

TOBIN’S Q DAN ALTMAN Z-SCORE SEBAGAI

INDIKATOR PENGUKURAN KINERJA PERUSAHAAN

Membandingkan kedua model ini secara teoritis, dan mengungkapkan perbedaanya Tobin’s Q merupakan indikator potensi investasi. Berbeda dengan Altman,

yang mengukur indikator potensi kebangkrutan.

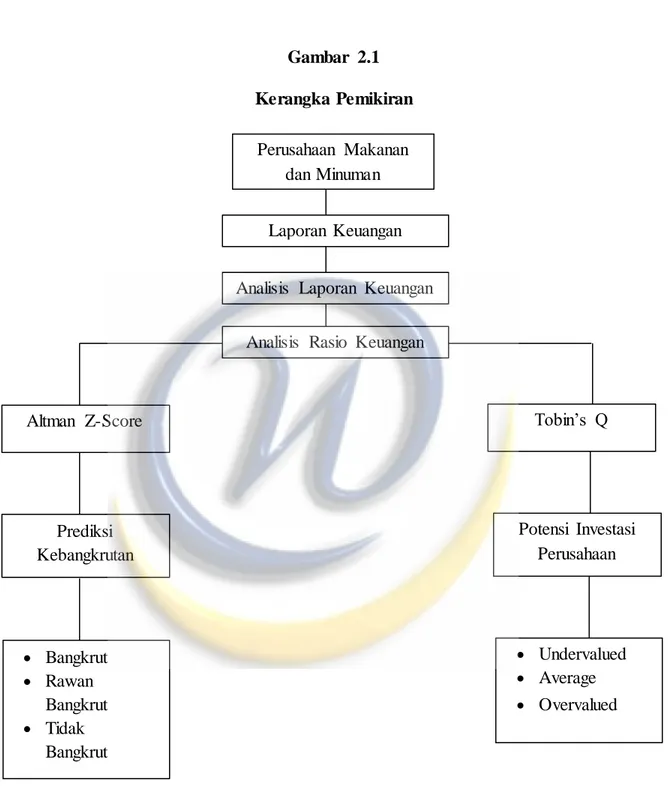

2.1.8. Kerangka Pemikiran

Pada umumnya perusahaan dalam setiap operasinya mempunyai tujuan untuk menentukan kelangsungan perusahaan dimasa mendatang. Salah satu tujuan utama didirikannya perusahaan adalah untuk mendapatkan keuntungan agar perusahaan tersebut dapat berjalan dan berkembang dengan baik. Saat ini perusahaan di sektor makanan dan minuman mengalami perkembangan yang baik, hal ini dikarenakan dipicu oleh faktor daya beli masyarakat yang mulai meningkat serta terbukti dengan bermunculannya perusahaan-perusahaan makanan dan minuman di Indonesia.

Perusahaan di sektor makanan dan minuman memiliki peran yang baik terhadap perekonomian di Indonesia. Suatu perusahaan dikatakan baik apabila memiliki kinerja keuangan yang baik. Kinerja keuangan perusahaan merupakan hal penting untuk dijadikan acuan dasar bagi perusahaan sehingga dengan memahami laporan keuangan, perusahaan dapat menganalisis kondisi yang sedang dialami perusahaan.

Pengukuran kinerja keuangan suatu perusahaan untuk mengetahui baik atau buruknya suatu kinerja keuangan perusahaan dapat dilihat melalui informasi yang terdapat dalam laporan keuangan yang kemudian untuk menginterpretasikan

informasi keuangan perusahaan tersebut diperlukan suatu teknik berupa analisis rasio keuangan.

Analisis rasio keuangan pada umumnya digunakan untuk melihat secara sederhana kondisi perusahaan keseluruhan. Analisis rasio keuangan yang umumnya digunakan yaitu rasio likuiditas, rasio profitabilitas/rasio rentabilitas, rasio solvabilitas/leverage, rasio aktivitas. Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio profitabilitas mengukur kemampuan perusahaan dalam menghasilkan laba pada periode tertentu. Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjang atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian, dan kegiatan lainnya.

Menurut Sawir (2003) menyebutkan bahwa telah diciptakan suatu analisis yang dikembangkan oleh Altman yaitu dengan mengkombinasikan macam-macam rasio yang telah ada sebelumnya menjadi lima komponen rasio saja yang penting dalam menganalisis laporan keuangan untuk memprediksi potensi kebangkrutan dalam suatu perusahaan antara lain:

a. Rasio dari modal kerja terhadap total aktiva. b. Rasio dari laba yang ditahan terhadap total aktiva.

c. Rasio dari laba sebelum bungan dan pajak terhadap total aktiva. d. Rasio dari Harga (nilai) saham terhadap total hutang.

e. Rasio dari tingkat perputaran (total) aktiva.

Selain menggunakan model Altman Z-score, peneliti juga menggunakan model Tobin’s Q yang dimana menurut Bambang dan Elen (2010) model Altman Z-score dan Tobin’s Q dapat digunakan sebagai indikator dalam mengukur kinerja keuangan perusahaan dan memaparkan bahwa Altman merupakan indikator potensi kebangkrutan perusahaan, sedangkan Tobin merupakan indikator potensi investasi suatu perusahaan.

Tobin’s Q menggunakan analisis rasio yang mengukur aktivitas suatu perusahaan. Nilai Tobin’s Q menggambarkan suatu kondisi peluang investasi yang dimiliki perusahaan atau potensi pertumbuhan perusahaan (Tobin & Brainard, 1968; Tobin, 1969). Nilai Tobin’s Q dihasilkan dari penjumlahan nilai pasar saham dan nilai pasar hutang dibandingkan dengan nilai seluruh modal yang ditempatkan dakan aktiva perusahaan.

Peneliti menggunakan model Z-Score Altman dan Tobin’s Q untuk menganalisis laporan keuangan perusahaan dan sebagai indikator untuk mengetahui baik atau buruknya kinerja keuangan suatu perusahaan. Dengan mengetahui kondisi keuangan suatu perusahaan maka sangat memungkinkan bagi perusahaan untuk melakukan langkah-langkah antisipatif guna mencegah terjadinya financial distress yang dimana merupakan tanda-tanda awal terjadinya kebangkrutan pada suatu perusahaan.

Sumber penelitian yang akan ditulis peneliti berdasarkan penelitian yang pernah dilakukan sebelumnya. Adapun perbedaan dari penelitian yang akan diteliti

penulis, yaitu dalam hal pemilihan suatu kelompok perusahaan dan menggunakan 2 (dua) model sebagai indikator untuk mengukur kinerja keuangan perusahaan yaitu model Altman yang terkenal banyak digunakan dalam penelitian dan model Tobin. Model tersebut digunakan untuk menganalisis laporan keuangan dalam mengukur kinerja keuangan, mengingat pada perusahaan yang termasuk dalam sektor makanan dan minuman dinilai berpotensi mengalami financial distress karena kapitalisasi yang tinggi memiliki resiko yang tinggi juga dalam mempengaruhi Indeks Harga Saham.

Dari hasil penelitian yang terdahulu peneliti ingin membandingkan hasil penelitian yang akan diteliti, apakah hasil analisis rasio keuangan mampu menginterpretasikan berbagai kecenderungan perusahaan di masa yang akan datang. Analisis ini diharapkan dapat membantu manajemen untuk mengidentifikasikan kekurangan dan kemudian melakukan tindakan untuk memperbaiki tingkat kesehatan perusahaan serta membuat keputusan yang rasional dalam hal perencanaan perusahaan sehingga tujuan perusahaan dapat tercapai.

Gambar 2.1 Kerangka Pemikiran

Perusahaan Makanan dan Minuman

Laporan Keuangan

Altman Z-Score Tobin’s Q

Prediksi Kebangkrutan

Potensi Investasi Perusahaan Analisis Laporan Keuangan

Analisis Rasio Keuangan

Bangkrut Rawan Bangkrut Tidak Bangkrut Undervalued Average Overvalued