8

Dewasa ini manajer keuangan memegang peranan yang sangat penting. Seiring dengan berkembangnya tugas manajer keuangan tidak hanya mencatat, membuat laporan, mengendalikan posisi kas, membayar tagihan-tagihan dan mencari dana. Akan tetapi manajer keuangan juga harus mampu mengelola pengadministrasian keuangan perusahaan dengan optimal dalam rangka meningkatkan nilai perusahaan.

Manajemen keuangan adalah salah satu fungsi operasional perusahaan yang sangat penting disamping fungsi operasional lainnya seperti manajemen pemasaran, manajemen operasi dan lain sebagainya. Manajemen keuangan membicarakan pengelolaan keuangan yang pada dasarnya dapat dilakukan baik oleh individu, perusahaan maupun pemerintah. Manajemen keuangan terdiri dari dua kata manajemen dan keuangan. Pengertian lebih lanjut akan dijelaskan dibawah ini.

2.1.1 Pengertian Manajemen (Definition of Management)

Manajemen merupakan suatu proses yang menggunakan metode ilmu dan seni untuk menerapkan fungsi-fungsi perencanaan, pengorganisasian, pengarahan dan pengendalian pada kegiatan sekelompok manusia yang dilengkapi dengan sumber ekonomi atau faktor produksi untuk mencapai tujuan yang telah dicapai sebelumnya. MenurutSondang P Siagian (2007 : 2), menyatakan bahwa :

“Manajemen itu adalah pengendalian dan pemanfaatan daripada semua faktor dan sumber daya, yang menurut suatu perencanaan

(planning) diperlukan untuk mencapai atau menyelesaikan suatu tujuan kerja yang tertentu”

Selain itu beliau menyoroti manajemen dari sudut pandang sebagai berikut : a. Manajemen merupakan seni menggerakkan orang lain agar mampu dan

b. Manajemen selalu berkaitan dengan kehidupan organisasional ketika terdapat sekelompok orang yang menduduki berbagai jenjang tingkat kepemimpinan dan sekelompok orang lain yang tanggung jawab utamanya adalah menyelenggarakan berbagai kegiatan operasional.

c. Keberhasilan organisasi sesungguhnya merupakan gabungan antara kemahiran manajerial dan keterampilan teknis para pelaksana kegiatan operasional.

d. Kedua kelompok utama dalam organisasi, yaitu kelompok manajerial dan kelompok pelaksana mempunyai bidang tanggung jawab masing-masing yang secara konseptual dan teorikal dapat dipisahkan.

Dengan bersumber pada uraian diatas, manajemen merupakan suatu usaha atau suatu proses untuk mencapai tujuan tertentu yang tidak akan terlepas dari kegiatan perencanaan, pengorganisasian dan pengendalian melalui kegiatan orang lain.

2.1.2 Pengertian Keuangan

Keuangan diperlukan oleh setiap perusahaan untuk dapat memperlancar kegiatan operasinya. Menurut Kasmir (2010 : 3), pengertian keuangan sebagai berikut :

“Keuangan merupakan dana yang dikelola dan dialokasikan secara tepat untuk mencapai suatu tujuan tertentu.”

Dari uraian diatas tentang pengertian manajemen dan pengertian keuangan dapatlah ditarik kesimpulan mengenai pengertian manajemen keuangan yaitu usaha-usaha pengelolaan secara optimal dana-dana yang akan digunakan untuk membiayai segala aktivitas yang dilakukan perusahaan. Untuk lebih jelasnya, beberapa ahli mengemukakan pendapatnya mengenai pengertian manajemen keuangan.

2.1.3 Pengertian Manajemen Keuangan

Pengertian manajemen keuangan menurut James C. Van Horne (2010 : 5) adalah :

“Segala aktivitas yang berhubungan dengan perolehan, pendanaan dan pengelolaan aktiva dengan beberapa tujuan menyeluruh.”

Aktivitas-aktivitas itu meliputi:

a. Bagaimana memperoleh dana untuk membiayai usahanya.

b. Bagaimana mengelola dana tersebut sehingga tujuan perusahaan tercapai. c. Bagaimana perusahaan mengelola aset yang dimiliki secara efisien dan

efektif.

Untuk dapat memperoleh modal yang semurah-murahnya diperlukan perencanaan, penganggaran, pemeriksaan, pengelolaan, pengendalian, pencarian dan penyimpanan dana yang dimiliki oleh suatu organisasi atau perusahaan secara baik dan benar.

2.1.4 Fungsi-Fungsi Manajemen Keuangan

Dalam manajemen keuangan tidak bisa terlepas dari laporan keuangan. Ada beberapa fungsi manajemen keuangan antara lain :

a. Keputusan sehubungan dengan investasi, berkaitan dengan jumlah aktiva yang dimiliki, kemudian penempatan komposisi masing-masing aktiva. b. Keputusan pendanaan, merupakan keputusan yang berkaitan dengan

jumlah dana yang disediakan perusahaan, baik yang bersifat utang atau modal sendiri dan biasanya berhubungan dengan sebelah kanan laporan keuangan neraca.

c. Manajemen aktiva, hal ini berkaitan dengan pengelolaan aktiva secara efisien, terutama dalam hal aktiva lancar dan aktiva tetap.

2.2 Administrasi

2.2.1 Pengertian Administrasi Keuangan

Sebelum dibahas mengenai administrasi keuangan, terlebih dahulu akan dibahas mengenai pengertian administrasi itu sendiri. Istilah administrasi berasal dari bahasa latin yaitu “Ad”dan “Ministrare” yang berarti pemberian jasa atau bantuan, dalam bahasa Inggris disebut “Administration” berarti “to serve” yang artinya melayani atau mengabdi. Jadi secara etimologi administrasi berarti melayani dengan sebaik-baiknya.

Didalam suatu perusahaan, baik perusahaan Negara maupun swasta diperlukan adanya suatu administrasi yang baik, khususnya dalam segi keuangan. Kegiatan catat-mencatat, tulis-menulis, termasuk ke dalam administrasi.

Adapun pengertian administrasi menurut Sondang P Siagian (2008 : 2) yaitu :

“Administrasi didefinisikan sebagai keseluruhan proses kerja sama antara dua orang manusia atau lebih yang didasarkan atas rasionalitas tertentu untuk mencapai tujuan yang telah ditentukan sebelumnya.”

Dalam definisi ini terkandung beberapa hal, diantaranya :

a. Administrasi sebagai seni, adalah suatu proses yang diketahui hanya permulaannya sedang akhirnya tidak diketahui.

b. Administrasi mempunyai unsur-unsur tertentu yaitu adanya dua orang manusia atau lebih, adanya tujuan yang hendak dicapai, adanya tugas-tugas yang akan dilaksanakan, adanya peralatan atau perlengkapan untuk melaksanakan tugas-tugas itu.

c. Administrasi sebagai proses kerja sama yang merupakan hal baru karena telah timbul bersama-sama dengan timbulnya peradaban manusia.

Sehingga dapat ditarik suatu kesimpulan bahwa administrasi keuangan merupakan :

“Proses pengelolaan yang melibatkan semua kegiatan yang berhubungan dengan keuangan, pembuatan laporan keuangan dan pencapaian tujuan untuk kepentingan bersama.”

Administrasi keuangan dianggap sangat penting, karena dapat meningkatkan dan mempertahankan kontinuitas perusahaan.

2.2.2 Tujuan dan Ruang Lingkup Administrasi Tujuan diadakannya administrasi adalah :

“Untuk membantu seluruh anggota manajemen dalam melaksanakan tugasnya secara efektif serta mempermudah dalam hal pencatatan (tata usaha) dan kegiatan lainnya,”

Dengan adanya tujuan tersebut diharapkan kegiatan pengadministrasian dapat lebih terarah, sehingga segala bentuk kegiatan yang akan dilaksanakan menjadi lebih efektif dan efisien.

2.3 Piutang

2.3.1 Pengertian Piutang

Piutang adalah bagian dari aktiva perusahaan yang bersifat lancar, umumnya berupa kas yang masih akan diterima di masa yang akan datang dan terdapat pada laporan keuangan sebagian besar perusahaan, baik perusahaan dagang, manufaktur dan jasa. Pada dasarnya piutang timbul dari penjualan secara kredit yang dilakukan oleh perusahaan dengan tujuan agar dapat menjual lebih banyak produk barang atau jasa yang ditawarkan oleh perusahaan yang bersangkutan, namun bisa juga terjadi akibat transaksi lainnya seperti pinjaman yang diberikan oleh perusahaan kepada karyawan, pemegang saham, dan perorangan lainnya.

Untuk lebih jelasnya defenisi piutang menurut Kasmir (2010 : 78)bahwa piutang adalah :

“Tagihan perusahaan kepada pihak lainnya yang memiliki jangka waktu tidak lebih dari satu tahun.”

Piutang (receivable) digunakan bagi semua hak atau klaim perusahaan terhadap pihak lain atas sejumlah uang, barang atau jasa. Klaim atas uang timbul karena penjualan produk atau penyerahan jasa dimana pembayarannya dilakukan

dalam periode tertentu, atau dalam bentuk pinjaman uang. Klaim atas barang timbul apabila terjadi pembayaran barang dimana barang tersebut masih dalam perjalanan. Sedangkan klaim atas jasa, timbul karena sebelumnya telah terjadi pembayaran tunai atas jasa yang diminta.

2.3.2. Klasifikasi Piutang

Piutang dapat diklasifikasikan ke dalam beberapa cara, klasifikasi yang paling sering digunakan secara umum dalam praktek adalah klasifikasi piutang menjadi piutang usaha, wesel tagih, dan piutang lain-lain.

Secara lebih terperinci piutang diklasifikasikan dengan dua cara, yaitu sebagai berikut :

a. Pengklasifikasian piutang berdasarkan untuk tujuan dalam laporan keuangan dibagi menjadi dua, yaitu :

(1) Piutang lancar atau piutang jangka pendek (short term receivables)

yang diharapkan akan tertagih dalam satu tahun atau selama siklus operasi berjalan, mana yang lebih panjang.

(2) Piutang tidak lancar atau piutamg jangka panjang (long term receivables) adalah jenis piutang dimana yang masuk kategori ini merupakan seluruh piutang yang tidak termasuk dalam kategori sebelumnya.

b. Pengklasifikasian piutang berdasarkan sebab terjadinya piutang tersebut. Pengklasifikasian piutang berkaitan dengan perbedaan penting antara piutang hasil perdagangan dan yang bukan hasil perdagangan, dibagi menjadi dua bagian, yaitu :

(1) Piutang dagang (trade receivables) merupakan jumlah terutang oleh pelanggan sebagai bagian dari aktivitas normal bisnis perusahaan berupa penjualan barang atau jasa secara kredit kepada pelanggan yang dapat disub-klasifikasikan lagi menjadi piutang usaha (account receivables) dan wesel tagih (notes receivables)

(2) Piutang usaha (account receivables), adalah janji lisan dari pembeli untuk membayar barang dan jasa yang dibeli, biasanya dapat ditagih dalam waktu 30-60 hari.

(3) Wesel tagih (notes receivables), adalah janji tertulis secara formal untuk membayar sejumlah uang tertentu pada waktu tertentu dimasa depan (tanggal jatuh tempo). Wesel tagih ini sendiri ada yang bersifat jangka pendek maupun jangka panjang yang terdiri atas dua jenis, yaitu :

(a) Wesel tagih tidak berbunga (non-interest bearing note)

Jenis wesel tagih dimana nilai nominal wesel (nilai yang tertera dalam lembar wesel) sama besarnya dengan nilai jatuh tempo.

(b) Wesel tagih berbunga (interest bearing note)

Jenis wesel tagih dimana nilai nominal wesel (nilai yang tertera pada lembar wesel) tidak sama besarnya dengan nilai jatuh tempo. Nilai jatuh tempo terdiri dari nilai nominal ditambah dengan bunga yang diperoleh selama masa periode tertentu.

(c) Piutang non-dagang (non-trade receivables), merupakan piutang yang bukan dari hasil perdagangan atau sering disebut juga meliputi semua jenis piutang lainnya yang muncul dari berbagai transaksi (yang bukan transaksi normal perusahaan) yang dapat berupa janji tertulis untuk membayar atau mengirimkan sesuatu, contohnya antara lain :

1. Uang muka kepada karyawan dan staf. 2. Uang muka kepada anak perusahaan.

3. Deposito untuk menutup kemungkinan kerugian atau kerusakan. 4. Piutang dividen dan bunga.

5. Piutang pajak yang lebih disetor.

6. Klaim, antara lain terhadap perusahaan asuransi untuk kerugian yang dipertanggungkan, terdakwa dalam suatu perkara hukum, perusahaan pengangkutan untuk barang yang rusak atau hilang dan lain sebagainya.

2.3.3 Masalah dasar piutang usaha

Masalah dasar dalam akuntansi untuk piutang usaha dan wesel tagih tidak berbeda, diantaranya : pengakuan, penilaian dan disposisi. Masalah dasar ini akan dibahas dalam urutan sebagai berikut :

2.3.3.1 Pengakuan dan Penilaian Piutang Usaha 1. Pengakuan Piutang Usaha

Dalam sebagian besar transaksi piutang, jumlah yang harus diakui adalah harga pertukaran di antara kedua belah pihak. Harga pertukaran (the exchage price) adalah jumlah yang terhutang dari debitor (seorang pelanggan atau peminjam) dan umumnya dibuktikan dengan beberapa jenis dokumen bisnis, biasanya berupa faktur (invoice). Dua faktor yang bisa memperumit pengukuran harga pertukaran adalah (1) ketersediaan diskon (diskon dagang dan diskon tunai) dan (2) lamanya waktu antara tanggal penjualan dan tanggal jatuh tempo pembayaran (elemen bunga).

2. Penilaian Piutang

Setelah mencatat piutang usaha pada nilai nominalnya (jumlah yang akan jatuh tempo), maka seorang staf akuntansi akan menghadapi masalah mengenai penyajian laporan keuangan, yaitu pelaporan piutang yang melibatkan mengenai klasifikasi (melibatkan penentuan lamanya waktu setiap piutang akan beredar), dan penilaian didalam laporan posisi keuangan.

Piutang jangka pendek dinilai dan dilaporkan pada nilai realisasi bersih (net realizable value), yaitu jumlah bersih yang diperkirakan akan diterima dalam bentuk kas, yang tidak selalu berupa jumlah yang secara resmi merupakan piutang. Penentuan nilai realisasi bersih ini memerlukan estimasi baik atas piutang yang tak tertagih maupun retur penjualan dan pengurangan harga yang diberikan.

a. Beban Piutang Tak Tertagih (Uncollectible Accounts Receivables)

Penjualan atas dasar selain penjualan tunai memang memiliki resiko karena dapat menimbulkan kegagalan untuk menagih piutang. Piutang usaha tak tertagih merupakan kerugian pendapatan, yang memerlukan ayat jurnal pencatatan

yang tepat, penurunan aktiva piutang usaha, serta penurunan yang berkaitan dengan laba. Masalah terberat dalam mencatat piutang tak tertagih ini ialah dalam hal menentukan waktu pencatatan kerugiannya serta metode yang digunakan untuk melakukan penghapusan atas piutang tak tertagih tersebut. Ada 2 (dua) metode untuk penghapusan piutang yang tidak tertagih, yaitu :

(1) Metode Penghapusan Langsung (Direct Write Off Method)

Piutang langsung dihapus pada saat debitur jelas tidak dapat melunasi kewajibannya.

(2) Metode Penyisihan (Allowance Method)

Metode penyisihan dinilai lebih baik daripada metode penghapusan langsung. Hal ini disebabkan pada penggunaan metode penghapusan langsung tidak dapat menunjukkan jumlah piutang yang diharapkan akan ditagih dalam laporan posisi keuangan.

Ringkasan proses akuntansi atas piutang tak tertagih merupakan proses dua tahap, yaitu sebagai berikut :

Tabel 2.1

Proses Akuntansi Atas Piutang Tak Tertagih

Langkah Waktu Rekening yang

Terpengaruh Pengaruh terhadap Laporan Keuangan 1. Mencatat jurnal estimasi piutang ragu-ragu 2. Mengidentifikasi dan menghapus piutang yang benar-benar tidak tertagih

Akhir periode terjadinya penjualan Sepanjang periode, kapanpun diketahui adanya piutang yang benar-benar tidak tertagih Biaya piutang ragu-ragu (E) Penyisihan untuk perkiraan ragu-ragu (XA) Piutang dagang (A) Penyisihan untuk perkiraan ragu-ragu (XA) Laba bersih Aset (piutang dagang bersih Laba Bersih Aset (Piutang dagang bersih)

2.3.3.2 Disposisi Piutang Usaha

Dalam peristiwa yang normal, piutang usaha dan wesel tagih dapat ditagih pada saat jatuh tempo dan dikeluarkan dari pembukuan. Namun, seiring dengan meningkatnya ukuran dan signifikasi dari penjualan kredit dan piutang, “peristiwa yang normal ini” telah berubah. Dalam rangka mempercepat penerimaan kas dari piutang, pemilik dapat mentransfer piutang usaha atau wesel tagih kepada perusahaan lainnya secara tunai.

Adapun alasan untuk melakukan transfer semacam ini yaitu pertama, untuk alasan kompetitif, penyediaan pembiayaan penjualan kepada pelanggan bisa dikatakan wajib dalam banyak industri. Dalam penjualan barang yang tahan lama, sebagian besar penjualan berdasarkan atas kontrak angsuran. Kedua, pemilik piutang (holder) mungkin menjual piutang karena memerlukan kas dan akses terhadap kredit normal tidak tersedia atau sangat mahal. Selain itu, sebuah perusahaan juga mungkin menjual piutang bukan meminjam, melainkan untuk menghindari pelanggaran terhadap kesepakatan peminjamam yang sudah ada. Dan yang ketiga, penagihan piutang sering kali membutuhkan banyak waktu dan mahal.

Sebaliknya, beberapa pembeli (purchasers) piutang mungkin membelinya untuk mendapatkan perlindungan hukum atas hak kepemilikan yang diterima pembeli aktiva versushak yang diterima penjual yang dijamin kreditor. Selain itu, bank dan institusi pemberi pinjaman lainnya mungkin juga terpaksa membeli piutang karena adanya batasan legal, yaitu mereka tidak dapat lagi memberikan pinjaman tambahan tetapi dapat membeli piutang dan menarik biaya untuk jasa ini.

Transfer piutang kepada pihak ketiga dapat dilakukan dalam salah satu dari dua cara berikut :

a. Peminjaman yang dijamin. Piutang sering kali digunakan sebagai jaminan dalam suatu transaksi peminjaman. Kreditor sering kali meminta debitur menunjuk (menetapkan) menggadaikan piutang sebagai jaminan pinjaman. Jika pinjaman tidak dibayar pada saat jatuh tempo, maka kreditur memiliki

hak untuk mengkonversi jaminan itu menjadi kas, yaitu untuk menagih piutang.

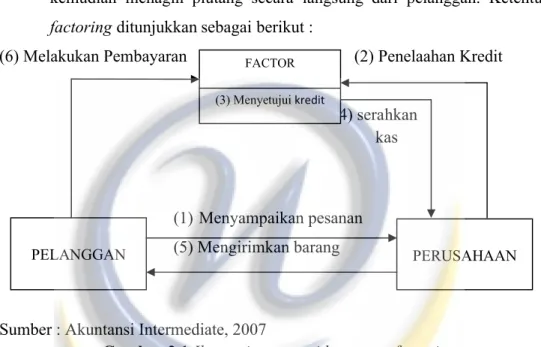

b. Penjualan piutang. Jenis penjualan yang umum dilakukan adalah penjualan piutang kepada factor. Factors adalah perusahaan pembiayaan atau bank yang membeli piutang dari perusahaan untuk mendapat imbalan (fee)dan kemudian menagih piutang secara langsung dari pelanggan. Ketentuan

factoring ditunjukkan sebagai berikut :

(6) Melakukan Pembayaran (2) Penelaahan Kredit

(4) serahkan kas

(1) Menyampaikan pesanan (5) Mengirimkan barang

Sumber : Akuntansi Intermediate, 2007

Gambar 2.1Ilustrasi mengenai ketentuan factoring

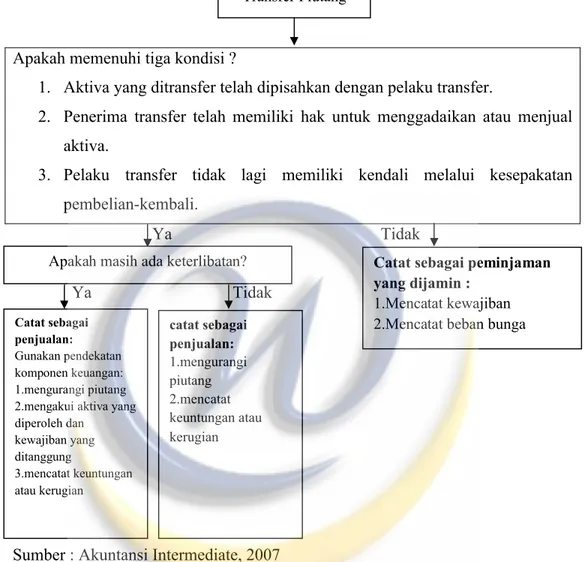

FASB telah menyimpulkan bahwa penjualan hanya terjadi jika penjual menyerahkan kendali atas piutang kepada pembeli. Tiga kondisi berikut harus terpenuhi sebelum suatu penjualan bisa dicatat :

a. Aktiva yang ditransfer telah dipisahkan dari pelaku transfer.

b. Penerima transfer telah menerima hak untuk menggadaikan atau menukar aktiva yang ditransfer ataupun manfaat dalam aktiva yang ditransfer tersebut.

c. Pelaku transfer tidak lagi memiliki kendali yang efektif atas aktiva yang ditransfer baik melalui kesepakatan pembelian-kembali maupun menembusnya sebelum jatuh tempo.

FACTOR (3) Menyetujuikredit

PERUSAHAAN PELANGGAN

Apakah memenuhi tiga kondisi ?

1. Aktiva yang ditransfer telah dipisahkan dengan pelaku transfer.

2. Penerima transfer telah memiliki hak untuk menggadaikan atau menjual aktiva.

3. Pelaku transfer tidak lagi memiliki kendali melalui kesepakatan pembelian-kembali.

Ya Tidak

Ya Tidak

Sumber : Akuntansi Intermediate, 2007

Gambar 2.2Aturan akuntansi untuk transfer piutang

2.3.4 Pengakuan Piutang Usaha

Piutang dicatat bersamaan dengan pencatatan pendapatan yang diperoleh perusahaan. Piutang mulai diakui pada saat mulai diadakan penjualan dimana proses pembayarannya dilakukan secara kredit dan adanya penentuan waktu jatuh tempo pembayaran.

Transfer Piutang

Apakah masih ada keterlibatan?

Catat sebagai penjualan:

Gunakan pendekatan komponen keuangan: 1.mengurangi piutang 2.mengakui aktiva yang diperoleh dan kewajiban yang ditanggung 3.mencatat keuntungan atau kerugian catat sebagai penjualan: 1.mengurangi piutang 2.mencatat keuntungan atau kerugian

Catat sebagai peminjaman yang dijamin :

1.Mencatat kewajiban 2.Mencatat beban bunga

2.3.5 Manajemen Piutang

Dengan adanya manajemen piutang maka dapat menentukan kebijaksanaan kredit yang diambil perusahaan kepada para langganan. Dimana manajemen piutang itu sendiri terdiri dari:

a. Kebijaksanaan kredit dan pengumpulan piutang. Faktor-faktor yang kita pertimbangkan dalam kebijaksanaan perkreditan tersebut adalah :

(1) Standar kredit atau kualitas langganan akan diberi (2) Jangka waktu kredit

(3) Pemberian potongan (diskon)

b. Evaluasi terhadap para pelanggan. Setelah kita menentukan kebijakan kredit untuk perusahaan, berikutnya adalah kita harus menilai calon debitur, langkah-langkahnya sebagai berikut :

(1) Mengumpulkan informasi lebih dulu terhadap calon pembeli.

(2) Menganalisa informasi, yaitu sumber-sumber informasi yang kita peroleh harus kita analisa kebenaran dari informasi itu.

(3) Membuat keputusan tentang kebijaksanaan kredit 2.3.6 Prosedur Pengelolaan Piutang

2.3.6.1 Pengelolaan Piutang Pada Proses Pemesanan Pada bagian ini, proses pengelolaan diurutkan sebagai berikut :

a. Memasukkan pesanan (oder entry), merupakan awal memulai proses pesanan pelanggan dengan menyiapkan dokumen pesanan penjualan. Berisi penjelasan mengenai produk yang dipesan, harga dan data deskriptif pelanngan. Jika semua sudah signifikan, maka pemberitahuan akan dikirim ke pelanggan untuk memberitahukan pesanan sudah diterima dan sedang diproses. Pesanan penjualan merupakan dokumen internal yang utama. Faktur atau penagihan adalah dokumen terpisah yang biasanya disiapkan setelah barang dikirimkan dan pemberitahuan pengiriman dilanjutkan ke penagihan.

Daftar harga Database

master pesanan

Sumber : Akuntansi Keuangan, 2009

Gambar 2.3Proses Order Entry

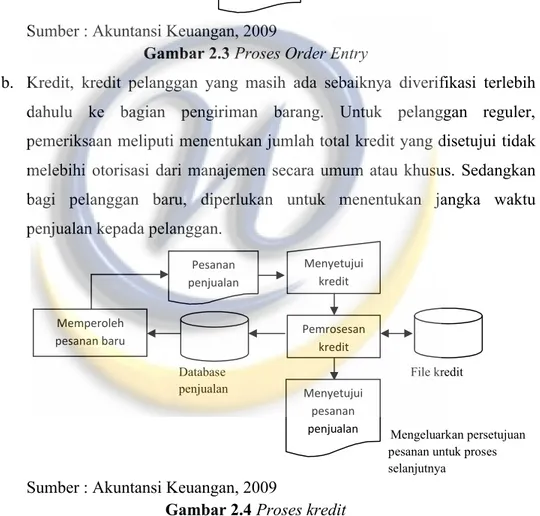

b. Kredit, kredit pelanggan yang masih ada sebaiknya diverifikasi terlebih dahulu ke bagian pengiriman barang. Untuk pelanggan reguler, pemeriksaan meliputi menentukan jumlah total kredit yang disetujui tidak melebihi otorisasi dari manajemen secara umum atau khusus. Sedangkan bagi pelanggan baru, diperlukan untuk menentukan jangka waktu penjualan kepada pelanggan.

Database File kredit

penjualan

Mengeluarkan persetujuan pesanan untuk proses selanjutnya

Sumber : Akuntansi Keuangan, 2009

Gambar 2.4Proses kredit

c. Barang jadi, barang jadi diambil sesuai dengan yang ada pada picking list.

Barang akan dilanjutkan ke bagian pengiriman dan bagian pengiriman akan memberitahukan penerimaan barang yang telah ditransfer.

Pesanan

Pelanggan Memasukkan pesanan

Membuat Pesanan Pesanan Pelanggan Pesanan penjualan Menyetujui kredit Memperoleh

pesanan baru Pemrosesan kredit

Menyetujui pesanan penjualan

Database Database pesanan persediaan

ke pengiriman

Sumber : Akuntansi Keuangan, 2009

Gambar 2.5Proses barang jadi

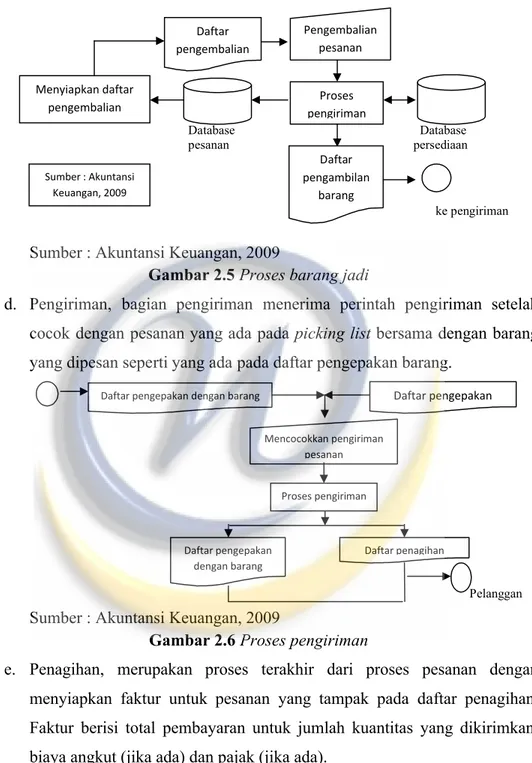

d. Pengiriman, bagian pengiriman menerima perintah pengiriman setelah cocok dengan pesanan yang ada pada picking list bersama dengan barang yang dipesan seperti yang ada pada daftar pengepakan barang.

Pelanggan

Sumber : Akuntansi Keuangan, 2009

Gambar 2.6Proses pengiriman

e. Penagihan, merupakan proses terakhir dari proses pesanan dengan menyiapkan faktur untuk pesanan yang tampak pada daftar penagihan. Faktur berisi total pembayaran untuk jumlah kuantitas yang dikirimkan, biaya angkut (jika ada) dan pajak (jika ada).

Daftar pengembalian

Pengembalian pesanan Menyiapkan daftar

pengembalian pengirimanProses

Daftar pengambilan

barang

Daftar pengepakan dengan barang Daftar pengepakan Mencocokkan pengiriman pesanan Proses pengiriman Daftar pengepakan dengan barang Daftar penagihan Sumber : Akuntansi Keuangan, 2009

Database

Pesanan Pelanggan

Buku besar

Sumber : Akuntansi Keuangan, 2009

Gambar 2.7Proses penagihan

f. Piutang dagang dan buku besar. Perbedaan antara penagihan dan piutang dagang penting untuk mempertahankan pemisahan fungsi. Penagihan bertanggung jawab untuk membuat faktur pesanan secara individual sedangkan piutang dagang menangani informasi rekening pelanggan dan secara periodik mengirimkan laporan piutang dagang kepada pelanggan. Piutang

Dagang

Buku besar

Sumber : Akuntansi Keuangan, 2009

Gambar 2.8Proses piutang dagang

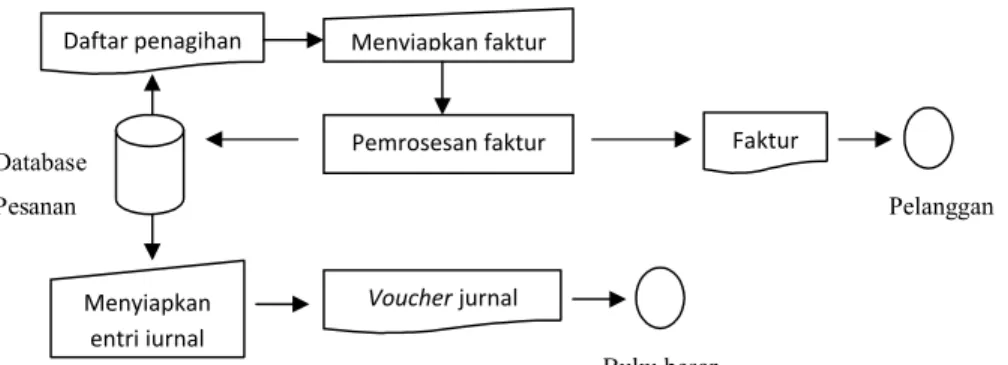

2.3.6.2 Pengelolaan Piutang Pada Proses Bisnis Manajemen Akun Pelanggan Piutang dagang mewakili sejumlah besar modal kerja organisasi, yang sangat penting pada proses bisnis pengelolaan pesanan pelanggan. Secara konsep, prosedur piutang dagang sederhana. buku pembantu dari rekening individu dikelola dengan menggunakan rekening pengendalian dalam buku besar.

Remittance Advices dirute dari fungsi penerimaan kas, kredit memo dan penyesuaian faktur lainnya dirute ke departemen piutang dagang dari departemen penagihan. Debit dan kredit diposting ke rekening individual, secara periodik laporan-laporan disiapkan dan dikirim ke pelanggan. Laporan kredit khusus juga

Pemrosesan faktur Faktur

Menyiapkan entri jurnal

Voucher jurnal

Control Total Voucher Jurnal

Pembandingan posting

disiapkan. Adapun pendekatan dasar pada aplikasi piutang dagang yaitu proses

open item dan proses balance forward.

2.3.6.3 Pengelolaan Pengendalian Transaksi Pada Proses Bisnis Piutang Dagang

Perusahaan yang hanya menekankan pada penjualan tanpa mengawasi penagihan penjualan kredit akan segera menemukan bahwa seluruh asset lancar mereka terikat dalam piutang dagang. Kegiatan yang dapat membantu meminimalkan piutang ragu-ragu :

a. Mewajibkan adanya otorisasi atas sejarah kredit pelanggan oleh orang yang independen dari fungsi penjualan dan fungsi penagihan.

b. Analisis umur piutang secara periodik dan hubungi pelanggan yang terlambat membayar tagihan.

c. Beri penghargaan kepada karyawan penjualan dan karyawan penagihan untuk penagihan yang tepat waktu sehingga mereka berdua akan bekerjasama sebagai satu tim.

Proses pengelolaannya diurutkan sebagai berikut :

a. Penerimaan kas, slip pembayaran pelanggan dilanjutkan ke piutang dagang untuk dipostingdari penerimaan kas.

b. Penagihan. faktur, memo dan penyesuaian faktur yang lainnya dirutekan ke piutang dagang untuk dipostingke rekening pelanggan.

c. Piutang dagang, bertangggung jawab untuk mengelola buku pembantu piutang dagang.

d. Kredit, berfungsi untuk menyetujui retur dan potongan penjualan dan penyesuaian lainnya untuk rekening pelanggan, menilai dan menyetujui neraca saldo umur piutang untuk menentukan sisa kredit dari pelanggan dan memulai memo penghapusan untuk membebani rekening dengan kerugian piutang.

e. Buku besar, mengelola rekening pengendali piutang dagang.

f. Retur dan potongan penjualan, terjadi karena adanya barang dagangan yang rusak, kekurangan dalam pengiriman, kesalahan krelikal atau adanya

perjanjian antara pelanggan dengan penjual untuk mengurangi jumlah yang dipunyai pelanggan.

2.3.7 Organisasi Fungsi Piutang

Organisasi fungsi piutang merupakan kegiatan dalam fungsi piutang yang melibatkan beberapa bagian dalam perusahaan sejak timbulnya piutang sampai dengan diterimanya pembayaran. Adapun bagian-bagian yang terlibat dalam prosedur penagihan adalah :

a. Bagian penjualan, yang memegang fungsi penjualan dan merupakan awal timbulnya piutang.

b. Seksi administrasi piutang, yang mencatat timbul dan hapusnya piutang. c. Bagian akuntansi umum, yang mencatat transaksi piutang dalam proses

akuntansi.

d. Bagian keuangan, yang melibatkan penagihan maupun penerimaan utangnya.

Adapun tugas pokok bagian piutang adalah sebagai berikut :

a. Tugas registrasi (pencatatan) atas semua transaksi keuangan akibat penjualan secara kredit.

b. Tugas kontrol (pengawasan) terhadap ditaatinya syarat-syarat pembayaran. c. Tugas kontrol (pengawasan) atas maksimal kredit yang akan diberikan

terutama untuk para debitur lama.

Tugas-tugas tersebut diciptakan pada dasarnya untuk mengamankan pendapatan perusahaan, dalam hal ini piutang yang dapat ditagih.

2.3.8. Sistem Informasi Akuntansi Piutang Dagang

Hampir semua transaksi perusahaan bermula atau berakhir ke penerimaan dan pengeluaran kas, dibawah ini adalah prosedur penerimaan kas dari pelunasan piutang, adalah sebagai berikut :

a. Bagian penanganan surat untuk masuk

(1) Mula-mula bagian ini menerima amplop surat pelunasan piutang, kemudian mengeluarkan cek dan bukti kas masuk dari amplop tersebut.

(2) Selanjutnya bagian ini akan memeriksa secara visual, kemudian mengesahkan cek.

(3) Setiap sore, bagian ini membuat daftar penerimaan kas sebanyak tiga lembar dan mendistribusikannya sebagai berikut :

a. Lembar ke satu bersama dengan cek dan bukti kas masuk diserahkan ke kasir.

b. Lembar ke dua diserahkan ke bagian piutang. c. Lembar ke tiga diserahkan ke bagian audit. b. Kasir

(4) Setelah menerima daftar penerimaan kas, kasir mencatat penerimaan ke dalam jurnal penerimaan kas.

(5) Kasir membuat bukti setor bank sebanyak 2 lembar dan menyetorkan kas tersebut ke bank.

(6) Kasir menyerahkan bukti kas masuk ke bagian piutang dan mengarsipkan daftar penerimaan kas urut tanggal.

(7) Secara periodik, kasir akan menyerahkan jurnal penerimaan kas ke bagian buku besar untuk diproses.

c. Bagian piutang

(8) Setelah menerima bukti kas masuk dari kasir, bagian ini membandingkan bukti kas masuk dengan daftar penerimaan kas yang sebelumnya diterima dari bagian penanganan surat masuk. Setelah cocok lalu memposting pelunasan piutang tersebut ke rekening buku piutang yang bersangkutan.

(9) Mengarsipkan kedua dokumen (bukti kas masuk dan daftar penerimaan kas) tesebut urut tanggal.

d. Bagian buku besar

(10) Secara periodik bagian ini menerima penerimaan kas dari kasir dan melakukan proses posting dari jurnal tersebut ke rekening-rekening buku besar yang bersangkutan.

e. Bagian audit

(11) Atas dasar tembusan daftar penerimaan kas yang diterima dari bagian penanganan surat masuk, bagian ini memeriksa nomor urut dokumen.

(12) Setiap akhir bulan bagian ini akan menerima laporan bank bulanan beserta tembusan bukti setor bank dari bank, kemudian membandingkan daftar penerimaan kas dan bukti setor bank, kemudian membuat rekonsiliasi bank.

(13) Mengarsipkan dokumen-dokumen tersebut secara terpisah. 2.3.9 Sistem Pengolahan Data Piutang

Dokumen pokok yang digunakan sebagai dasar pencatatan ke dalam kartu piutang antara lain :

a. Faktur penjualan

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan timbulnya piutang dari transaksi penjualan kredit. Dokumen ini dilampiri dengan bill of leading dan surat order pengiriman sebagai dokumen pendukung untuk mencatat transaksi penjualan kredit.

b. Bukti kas masuk

Dalam pencatatan piutang dokumen ini digunakan sebagai dasar pencatatan berkurangnya piutang dari transaksi pelunasan piutang oleh debitur.

c. Memo kredit

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan retur penjualan.

d. Bukti memorial

Bukti memorial adalah dokumen sumber untuk dasar pencatatan transaksi ke dalam jurnal umum. Dalam pencatatan piutang, jurnal ini digunakan sebagai dasar pencatatan penghapusan piutang.

Didalam upaya pencatatan atas transaksi piutang terdapat beberapa metode. Berikut beberapa metode yang digunakan dalam pencatatan piutang antara lain :

a. Metode konvensional

Pada metode ini, postingke dalam kartu piutang dilakukan atas dasar data yang dicatat ke dalam jurnal.

b. Metode posting langsung ke dalam kartu piutang atau pernyataan piutang

Dalam metode ini dibagi menjadi dua golongan, yaitu :

(1) Metode posting harian, posting dokumen sumber ke dalam kartu piutang dapat dilakukan langsung ke dalam kartu piutang dalam tulisan tangan.

(2) Metode posting periodik, posting dokumen dapat dilakukan dengan cara metode postingtunda atau penagihan bersiklus.

c. Metode pencatatan tanpa buku pembantu

Metode ini tidak menggunakan buku pembantu piutang (ledgerless)

sebagai pengganti buku pembantu piutang. Metode ini menggunakan arsip faktur piutang sebagai catatan piutang.

d. Metode pencatatan dengan menggunakan komputer

Metode ini menggunakan batch system, dokumen sumber yang mengubah piutang dikumpulkan dan diubah sekaligus dipostingsecara periodik untuk memutakhirkan catatan piutang.

Adapun laporan piutang terdiri dari :

a. Laporan posisi saldo piutang, merupakan laporan yang dibuat secara periodik yang menggambarkan posisi masing-masing saldo piutang pada saat itu juga termasuk mutasi pembayaran.

b. Laporan analisa umur piutang, merupakan laporan yang memberikan informasi mengenai kondisi pembayaran masing-masing piutang termasuk didalamnya terdapat keterangan apakah pembayaran piutang tersebut macet atau tidak.

c. Laporan konfirmasi piutang yang dikirim.

Sedangkan dua pendekatan dalam aplikasi piutang, yaitu :

a. Pemrosesan akun terbuka, dibuat catatan terpisah untuk setiap faktur pelanggan yang belum dilunasi.

b. Pemrosesan saldo, nota-nota pengiriman uang pelanggan dibebankan ke saldo piutang pelanggan, bukan ke faktur-faktur pelanggan.

Dari beberapa uraian diatas, bahwa piutang memuat informasi mengenai saldo kewajiban debitur beserta rinciannya. Sehingga dengan adanya pernyataan piutang tersebut kreditur dapat mengetahui saldo debitur.

2.3.10 Sistem Informasi Akuntansi Penagihan Piutang

Penagihan piutang dari penjualan kredit dapat dilakukan dengan berbagai cara, antara lain :

a. Fungsi yang terkait dalam sistem penagihan piutang dari penjualan kredit. b. Dokumen yang digunakan dalam sistem penagihan piutang.

c. Sistem penagihan piutang melalui penagih perusahaan dilaksanakan dengan prosedur.

2.3.10.1 Prosedur Penagihan Piutang

Menurut La Midjan dan Azhar Susanto didalam bukunya Sistem Informasi Akuntansi menyatakan bahwa prosedur penagihan piutang secara naratif adalah sebagai berikut :

a. Administrasi piutang berdasarkan copy faktur atau kartu piutang membuat daftar piutang jatuh waktu rangkap dua, yang didistribusikan sebagai berikut :

(1) Asli dikirim ke bagian keuangan

b. Bagian keuangan atas dasar daftar piutang membuat kwitansi-kwitansi penagihan rangkap dua yang kemudian dikirim ke bagian inkaso. Daftar piutang jatuh waktu kemudian diarsip.

c. Bagian inkaso membuat “inkaso bordered” (daftar kwitansi) per daerah penagihan kemudian kwitansi (rangkap dua) berikut daftar kwitansi yang diserahkan kepada masing-masing penagih untuk melaksanakan penagihan.

d. Dalam penagihan (apabila dibayar oleh debitur) diserahkan kwitansi asli kepada debitur setelah pembubuhan paraf oleh debitur pada daftar kwitansi, membawa uang copy kwitansi, dan daftar kwitansinya, lalu pulang ke perusahaan untuk mempertanggung jawabkannya ke bagian inkaso. Atas copy kwitansi berikut uang hasil penagihan diserahkan kebagian kas, apabila kwitansi belum dibayar, daftar kwitansi disimpan dibagian inkaso untuk penagihan besok harinya.

e. Kasir setelah mencocokkan jumlah uang dan kwitansi membuat bukti penerimaan kas (cash receipt slip) rangkap tiga dan setelah dicatat pada buku kasir, CSR didistribusikan sebagai berikut :

(1) Asli berikut copy kwitansi ke bagian akunting untuk dicatat ke dalam buku besar jurnal penerimaan kas, selanjutnya dicatat ke dalam buku besar dari piutang.

(2) Tembusan ke satu ke bagian administrasi piutang untuk dicatat pada kartu piutang sebelah kredit yang bersangkutan.

(3) Tembusan kedua sebagai arsip kasir. Kemudian dokumen diarsip. 2.3.10.2 Prosedur Sistem Penagihan Piutang Melalui Penagih Perusahaan

Sistem penagihan piutang melalui penagih perusahaan dilaksanakan dengan prosedur sebagai berikut :

a. Penerimaan piutang mengirimkan daftar piutang yang sudah saatnya ditagih kepada bagian penagihan.

b. Bagian penagihan mengirimkan penagih untuk melakukan penagihan kepada debitur.

c. Bagian penagihan menerima cek atas nama dalam surat pemberitahuan dari debitur.

d. Bagian penagihan menyerahkan surat pemberitahuan kepada bagian piutang untuk keperluan postingdidalam kartu piutang.

e. Bagian kas mengirim kwitansi sebagai tanda penerimaan kas kepada debitur.

f. Bagian kas menyetor ke bank, setelah cek atas cek tersebut dilakukan

endorsement oleh pejabat yang berwenang.

g. Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur. Sistem pengendalian intern yang baik mengharuskan agar semua penerimaan kas dari debitur harus dalam bentuk cek atas nama atau giro bilyet. 2.3.10.3 Dokumen Yang Digunakan Dalam Sistem Penagihan Piutang

Dokumen yang digunakan dalam sistem penagihan piutang adalah :

a. Surat pemberitahuan, yaitu dokumen untuk memberitahu maksud pembayaran yang akan dilakukan.

b. Daftar surat pemberitahuan, merupakan rekapitulasi penerimaan kas. c. Bukti setor bank, yaitu bukti penyetoran kas yang diterima dari piutang ke

bank.

d. Kwitansi, yaitu bukti penerimaan kas yang dibuat oleh perusahaan bagi para debitur yang telah melakukan pembayaran hutang mereka.

2.3.11 Sistem Pengendalian Internal Piutang

Prosedur pengendalian internal terhadap transaksi piutang, antara lain : a. Petugas mencatat atas timbulnya atau terhapusnya piutang pada rekening

piutang harus terpisah dari petugas buku besar piutang mupun penagihannya agar diciptakan pengendalian internal.

b. Catatan atas piutang berfungsi sebagai kontrol atas kondisi dan batas maksimum kredit antara lain melalui daftar umur piutang (agging schedule).

c. Secara periodik diadakan internal check antara total waktu pembantu buku besar piutang dengan buku besar piutang.

d. Diadakan konfirmasi atas saldo piutang secara periodik.

e. Perlu dibuatkan setiap hari daftar saldo piutang secara periodik.

f. Atas setiap penagihan, bagian inkaso membuat daftar kwitansi yang ditagih pada hari itu, fungsinya sebagai alat pengawas atas penagihan. g. Setiap penagihan oleh petugas inkaso lainnya harus dipertanggung

jawabkan hari itu juga.

2.3.11.1 Prosedur Pengendalian Piutang

Salah satu dari modal terstruktur pengendalian internterdiri dari tiga unsur dan lima unsur pokok monitoring. Prosedur pengendalian adalah kebijakan dalam prosedur sebagai tambahan terhadap lingkungan pengendalian dan sistem akuntansi yang telah diciptakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan tertentu satuan usaha akan tercapai.

Prosedur pengendalian memiliki berbagai macam tujuan dan diterapkan dalam berbagai tingkat organisasi. Prosedur pengendalian dapat dikelompokan dalam prosedur yang antara lain adalah :

a. Otorisasi yang semestinya atas transaksi dan kegiatan.

b. Pemisahan tugas yang mengurangi kesempatan yang memungkinkan seseoang dalam posisi yang dapat melakukan dan sekaligus menutupi kekeliruan atau ketidakberesan dalam pelaksanaan tugasnya sehari-hari. c. Perancangan dan penggunaan dokumen dan catatan memadai untuk

membantu pencatatan transaksi secara semestinya.

d. Pengamanan yang cukup atas akses dan penggunaan aktiva perusahaan dan catatan.

e. Pengecekan secara bebas atas pelaksnaan dan penilaian yang semestinya atas jumlah yang dicatat.

Berkaitan dengan pemakaian komputer dalam sistem informasi akuntansi dewasa ini, maka perusahaan harus menerapkan pengendalian dilingkungan intern

2.3.11.2 Monitoring Piutang atau Pemantauan Piutang

Monitoring merupakan proses untuk menilai dari pelaksanaan struktur pengendalian internyang telah berjalan. Monitoringmerupakan pemantauan yang dilaksanakan oleh personil yang semestinya melakukan pekerjaan tersebut baik pada tahap desain maupun pengoperasian perusahaan, agar pada waktu yang tepat dapat menentukan apakah struktur pengendalian interntersebut telah memerlukan perubahan karena terjadinya perubahan keadaan.

Monitoring dapat dilakukan selama kegiatan berlangsung dan dapat dievaluasi secara periodik. Selama kegiatan berlangsung pengendalian intern

penjualan dan penerimaan kas hasil penagihan piutang dilihat dari keluhan-keluhan yang diterima dari pelanggan seperti kesalahan billing, terlambatnya pengiriman barang atau kesalahan pembayaran di dalam lingkungan perusahaan sendiri.

Pengendalian juga dilaksanakan oleh internal auditor, bila internal auditor mendapati kesalahan atau penyimpangan dalam pelaksanaan pengendalian intern

penjualan dan penerimaan kas, maka harus segera melaporkan kelemahan tersebut pada manajemen atau komite audit. Manajemen juga dapat menerima informasi dari pihak ekstern seperti bank atau akuntan publik tentang kelemahan struktur pengendalian intern penjualan kredit dan penagihan piuang dalam perusahaan. Informasi tersebut akan menjadi bahan pertimbangan bagi manajemen untuk memperbaiki pelaksanaan pengendalian intern sehingga dapat memperbesar hasil penjualan dan jumlah penerimaan kas perusahaan.

2.4 Utang Usaha (Account Payable)

2.4.1 Pengertian Utang

Banyak orang paham dengan kata utang. Akuntan biasanya mendefinisikan utang sebagai :

“Kewajiban yang dimiliki suatu entitas sebagai akibat dari transaksi dimasa lalu, yang akan dibayar dengan aset atau jasa.”

Setiap perusahaan pasti memiliki utang atau kewajiban untuk membayar kas ke kreditur pada suatu waktu dimasa yang akan datang sesuai dengan kesepakatan pinjaman. Pada saat pertama kali mencatat suatu utang atau kewajiban, akun ini akan diukur sebesar ekuivalen kas dalam arti jumlah kas yang akan diterima oleh kreditur untuk melunasi utang tersebut dengan segera.

Adapun daftar utang dalam laporan posisi keuangan suatu perusahaan akan berbeda dengan perusahaan lain karena aktivitas operasi yang berbeda akan menimbulkan tipe kewajiban yang berbeda.

2.4.2 Klasifikasi Utang

Berdasarkan jangka waktunya, utang dikelompokkan menjadi : 1. Utang jangka pendek

Adalah utang yang diharapkan akan dibayar dalam jangka waktu 1 tahun atau 1 siklus operasi normal perusahaan dan dengan menggunakan aktiva lancar. Analis mengatakan bahwa sebuah perusahaan memiliki likuiditas yang merupakan kemampuan untuk membayar kewajiban jangka pendek, jika perusahaan tersebut memiliki kemampuan untuk memenuhi kewajiban jangka pendek. Adapun rasio yang digunakan untuk mengevaluasi likuiditas adalah rasio lancar. Contoh: utang dagang, beban yang harus dibayar, utang pajak, pendapatan diterima dimuka dan lain sebagainya. 2. Utang jangka panjang

Adalah semua kewajiban yang tidak diklasifikasikan sebagai kewajiban jangka pendek, seperti utang wesel jangka panjang dan utang obligasi. Biasanya melibatkan pelunasan lebih dari satu tahun kemudian, dimana utang ini mungkin terjadi sebagai transaksi peminjaman dana atau bisa juga muncul dari transaksi yang lain.

Berdasarkan keperluannya, utang dapat dikelompokkan menjadi :

1. Utang untuk modal kerja, yaitu utang yang digunakan untuk memenuhi kebutuhan modal kerjanya. Kriteria dari modal kerja yaitu kebutuhan yang habis dalam satu siklus usahanya.

2. Utang untuk investasi, yaitu utang yang digunakan untuk pembelian barang-barang modal yang tidak habis dalam satu siklus usaha, maksudnya proses dari pengeluaran uang kas dan kembali menjadi uang kas tersebut akan memakan jangka waktu yang panjang setelah melalui beberapa perputaran.

2.4.3 Kewajiban Sewa Guna Usaha

Perusahaan sering kali menyewa guna usaha asset, dan tidak membeli

asset. Pada saat perusahaan menyewa guna usaha asset dengan basis jangka pendek, maka perjanjian tersebut disebut sewa guna usaha operasi. Tidak ada kewajiban yang dicatat pada saat perusahaan terlibat dalam transaksi sewa guna usaha operasi. Sebaliknya, perusahaan mencatat biaya sewa saat perusahaan menggunakan asset.

Selain itu perusahaan bisa saja memilih untuk mnyewa guna usaha asset

dalam jangka panjang dan bukannya membeli asset, disebut sewa guna usaha modal. Pada intinya sewa guna usaha ini menggambarkan pembelian dan pendanaan asset, sekalipun secara legal untuk kontrak tersebut akan kontrak sewa guna usaha. Beda halnya dengan sewa guna usaha operasi, sewa guna ini dianggap seolah-olah assetdibeli dan dicatat sebagai assetdan sebagai hutang.

GAAP menetapkan kriteria spesifik untuk membedakan sewa guna usaha operasi dan modal. Jika sebuah kontrak sewa guna usaha memenuhi salah satu dari kriteria berikut ini, maka kontrak tersebut dianggap sebagai kontrak sewa guna usaha modal :

a. Jangka waktu sewa guna usaha adalah 75 persen atau lebih dari umur ekonomis asset.

b. Kepemilikan asset ditransfer ke penyewa pada akhir jangka waktu sewa guna usaha.

c. Kontrak sewa guna usaha mengijinkan penyewa untuk membeli asset pada harga yang lebih rendah dari harga pasar asset.

d. Nilai sekarang pembayaran sewa guna usaha 90 persen atau lebih dari nilai wajar assetpada saat sewa guna usaha ditandatangani.

Kebanyakan manajer akan memilih untuk mencatat sebagai sewa guna operasi karena perusahaan dapat melaporkan hutang yang lebih sedikit di laporan posisi keuangan.

2.4.4 Utang Bermasalah

Yang dimaksud dengan hutang bermasalah umumnya adalah terjadi sebagai suatu akibat dari pemberian pinjaman atau pinjaman kas, investasi dalam efek hutang-piutang yang sebelumnya telah diterbitkan atau pembelian barang dan jasa secara kredit. Hutang tersebut dapat dikatakan menjadi hutang bermasalah apabila debitur tidak dapat mengadakan pelunasan sesuai dengan perjanjian saat transaksi yang dikarenakan kondisi keuangan debitur tersebut sedang mengalami kesulitan.

Ada tiga macam kategori hutang bermasalah (Darmadji), antara lain: 1. Kredit kurang lancar, yang dimaksud dengan kredit kurang lancar adalah

pinjaman yang masih dikembalikan tetapi pengembalian tersebut sifatnya tidaklah rutin atau tepat pada saat jatuh tempo pembayaran.

2. Pinjaman yang diragukan, yang dimaksud pinjaman yang diragukan adalah hutang yang tidak lagi sekedar tidak lancar, tetapi kemampuan untuk melakukan pembayaran diragukan oleh kreditur.

3. Pinjaman yang benar-benar macet adalah pinjaman dimana yang sudah benar-benar tidak dapat lagi dikembalikan.

2.4.5 Prosedur Pengelolaan Utang

2.4.5.1 Pengelolaan Utang Untuk Pembelian

Adanya hutang dagang diakibatkan karena adanya permintaan untuk membeli. Permintaan pembelian dimulai dari departemen penyimpanan atau juga dapat dimulai dari departemen lain dalam perusahaan. Permintaan pembelian disetujui dengan departemen yang membuatnya.

Pada bagian ini hutang dagang atau hutang usaha bertanggung jawab untuk memulai pembayaran kepada pemasok. Adapun beberapa dokumen yang dibutuhkan adalah permintaan pembelian, pesanan pembelian, laporan penerimaan

dan faktur sebagai dokumentasi transaksi pembelian. Penggunaan sistem voucher

untuk mendukung pembayaran adalah ciri pengendalian dari proses pembelian itu sendiri. Sistem voucher pada dasarnya adalah teknik pemeriksaan untuk memastikan bahwa semua dokumen yang tepat telah dikumpulkan, diverifikasi dan diperiksa sebelum pembayaran faktur yang sesungguhnya. Voucher yang telah disetujui dilanjutkan ke pengeluaran kas untuk pembayaran.

Adapun tugas pada bagian hutang itu sendiri hanya menangani dokumen dan tidak dapat menerima barang dagangan atau kas secara independen serta memeriksa permintaan pembelian dan faktur-faktur yang diberikan kepada pembelian guna memverifikasi beban akuntansi yang tampak pada permintaan dan memastikan bahwa permintaan tidak dimulai dari pembelian.

2.4.5.2 Pengelolaan Hutang Untuk Pengeluaran Kas

Hutang dagang merupakan awal proses pembayaran, meliputi menghitung jumlah yang jatuh tempo, diskon (jika ada) dan item lainnya. Cek voucher

disiapkan untuk setiap voucher. Cek voucherdipostingke register voucher. Total

postingini disiapkan. Voucherdipostingke buku besar hutang dagang. Postingini diringkas pada ayat jurnal. Pemrosesan vouchermencakup pemrosesan distribusi biaya. Voucher dibebankan pada unit organisasional yang diidentifikasi dengan nomer rekening pada voucher. Cek voucherdan voucherdisetujui dan dilanjutkan ke departemen pengeluaran kas. Ayat jurnal dilanjutkan ke buku besar.

2.4.5.3PostingHutang

Faktur mulai diposting atau dibukukan biasanya setelah faktur disetujui untuk pembayaran, faktur akan disimpan sampai tanggal jatuh tempo dan secara formal diposting pada saat itu. Alternatif lain, faktur akan dibukukan pada saat disetujui (yang berbeda dengan tanggal jatuh tempo). Karena banyak perusahaan berusaha membayar faktur-fakturnya pada tanggal jatuh tempo untuk memaksimalkan modal kerjanya.

Jika faktur dibukukan pada tanggal jatuh tempo, tidak ada pencatatan formal dari faktur yang belum dibayarkan karena kewajiban akan segera batal

oleh pembayaran. Jika faktur dibayarkan pada tanggal persetujuan, pencatatan formal untuk kewajiban masih ada. Keuntungan cara ini adalah pada biaya,

register voucher sekarang harus dicari atau diurutkan menurut tanggal jatuh tempo untuk memudahkan pembayaran. Secara khusus register voucher

digunakan untuk pengendalian numerikal ketika faktur-faktur dibukukan pada saat jatuh tempo.

Akan tetapi cara tersebut dianggap kurang efisien. Sehingga dizaman sekarang banyak perusahaan yang sudah mulai menggunakan built-up voucher system yang merupakan akumulasi beberapa faktur dari pemasok yang sama dan membayarnya dengan cek tunggal yang mana merupakan sistem hutang dagang atau hutang usaha. Biasanya pembayaran akan dilakukan pada akhir bulan atau tanggal jatuh tempo. Prosedur built-up voucher tersebut adalah sistem akrual penuh yaitu voucherhutang dagang mengganti hutang dagang pada buku besar.

Adapun fileyang diperlukan untuk mengelola informasi yang berguna : (1)

file yang disetujui, tetapi faktur belum dibayarkan, dengan akses ke tanggal jatuh tempo untuk pembayaran, (2) filefaktur yang telah dibayar, biasanya berdasarkan numerikal, (3) file pemasok yang menunjukkan jumlah yang terbayar maupun belum, yang diurutkan menurut kode pemasok. Pada sistem manual, file ini diperoleh dari salinan voucheryang disimpan. Pada sistem komputer, file terpisah dikelola, atau pemrosesan database akan menghasilkan hasil yang sama tanpa memiliki tiga file yang terpisah.

2.5 Sistem Akuntansi Dengan Komputer

Dewasa ini pengolahan data akuntansi dengan komputer semakin banyak digunakan pada berbagai perusahaan. Hal ini disebabkan karena peralatan komputer semakin murah harganya dan perangkat lunaknya dapat diperoleh dengan mudah.

Pemakaian komputer dalam bidang akuntansi memberikan manfaat yang sangat besar, baik dalam ketelitian maupun volume pekerjaan yang dapat ditangani. Hal ini mudah dimengerti karena bidang akuntansi berhubungan dengan pekerjaan hitung-menghitung yang berulang-ulang.

2.5.1 Keuntungan Sistem Komputer

Dibandingkan dengan sistem manual (tulis tangan), sistem komputer memberikan banyak keuntungan :

a. Sistem komputer dapat menghasilkan informasi yang lebih cepat karena komputer dapat melaksanakn pekerjaannya pada saat yang bersamaan dengan kecepatan tinggi.

b. Sebagai akibat proses pengerjaan yang cepat, volume transaksi dapat diolah menjadi jauh lebih banyak dan volume hasilnya pun semakin banyak.

c. Tingkat ketelitian komputer jauh lebih tinggi dari pada ketelitian manusia. Karena komputer dilengkapi dengan berbagai cara untuk mencegah terjadinya kekeliruan.

d. Posting yang dilakukan di dalam komputer dapat dilakukan secara otomatis dimana pemakaian komputer menjamin postingdilakukan secara tepat, dapat mencegah terjadinya pembukuan ganda, pembukuan ke dalam rekening yang salah, pendebetan yang dibutuhkan menjadi perkreditan (atau sebaliknya), dan pembukuan dengan jumlah yang salah.

e. Penyusunan laporan keuangan, proses penjurnalan, posting dan laporan-laporan khusus untuk manajemen dapat dilakukan secara otomatis.

f. Pencetakan dokumen dapat dilakukan secara otomatis seperti faktur, laporan piutang bulanan, cek gaji dan laporan pendapatan karyawan. Berikut tahapan kegiatan dalam proses akuntansi yang diperbandingkan antara sistem terkomputerisasi dengan sistem manual :

Tabel 2.2

Perbandingan Siklus Akuntansi Pada Sistem Manual dan Sistem Komputerisasi

Siklus Akuntansi Pada Sistem

Manual Siklus Akuntansi Pada Sistem Komputerisasi 1. Diawali dengan saldo-saldo

rekening buku besar pada awal periode.

2. Menganalisa dan menjurnal transaksi pada saat transaksi terjadi.

1. Sama

2. Menganalisa transaksi dan memasukkannya ke dalam komputer yang secara otomatis akan membuat jurnalnya.

3. Membukukan (posting) ayat-ayat jurnal ke rekening-rekening di buku besar.

4. Menghitung saldo rekening sebelum disesuaikan untuk setiap rekening.

5. Memasukkan neraca saldo ke dalam neraca lajur dan menyelesaikan neraca lajur. 6. Menggunakan neraca lajur

sebagai pedoman untuk : a. Menyusun laporan

keuangan.

b. Menjurnal dan membukukan penyesuaian.

c. Menjurnal dan membukukan penutupan buku.

7. Menyusun neraca saldo setelah penutupan buku.

3. Komputer secara otomatis membukukan ayat-ayat jurnal ke buku besar.

4. Komputer secara otomatis menghitung saldo tiap rekening. 5. Komputer secara otomatis

menyusun neraca saldo dan tidak memerlukan neraca lajur. 6. Komputer secara otomatis

menyusun laporan keuangan dan membukukan ayat-ayat jurnal penyesuaian dan jurnal penutup.

7. Komputer secara otomatis telah menyusun neraca saldo setelah penutupan buku.

2.5.2 Perangkat Lunak Program Akuntansi

Paket-paket akuntansi biasanya dijual dalam bentuk modul. Tiap modul berisi bidang pencatatan akuntansi tertentu, diantaranya :

a. Modul Piutang Dagang

Modul ini digunakan untuk menyelenggarakan buku pembantu piutang dagang dan menyediakan jurnal khusus untuk mencatat transaksi-transaksi yang mempengaruhi rekening aktiva ini. Didalamnya terdapat menu-menu yang dibutuhkan untuk proses pengelolaan piutang dagang.

Pada beberapa program yang lain kita juga dapat mencatat penjualan dalam bentuk faktur penjualan. Biasanya program ini akan membuat ayat jurnal untuk jurnal penjualan dan juga hasil pencetakan berupa faktur yang akan dikirimkan kepada pembeli, sehingga tidak diperlukan lagi penulisan faktur secara manual.

Prosesnya setelah data penjualan harian dimasukkan, maka jurnal penjualan dapat dicaetak. Hard copydicek kebenarannya dan diarsipkan sebagai catatan permanen sehingga jurnal ini dapat dibukukan ke buku besar. Sama halnya

dengan sistem manual jurnal penjualan harus dibukukan ke dalam buku pembantu piutang dan buku besar umum dalam modul buku besar.

Jurnal lainnya ialah jurnal penerimaan kas, sebagai tempat untuk mencatat semua transaksi penerimaan kas. Biasanya transaksi ini dimasukkan ke dalam komputer seperti pencatatan secara manual. Pada beberapa program, saldo piutang pada masing-masing debitur dalam buku pembantu piutang ditetapkan secara terus-menerus dan komputer juga dapat mencetak laporan piutang yang siap untuk dikirimkan kepada para debitur. Selain itu komputer dapat menyediakan data umur piutang dagang yang diperlukan perusahaan untuk menaksir kerugian piutang.

Sumber : Dasar-dasar Keuangan, 2008

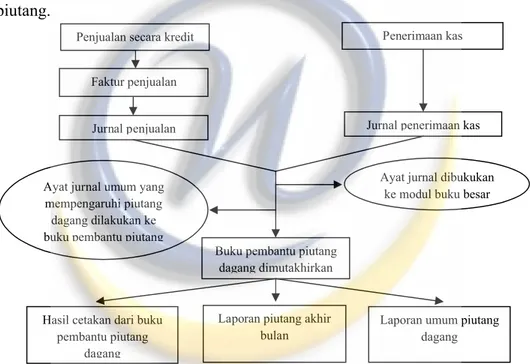

Gambar 2.9 Aliran informasi dalam modul piutang dagang

b. Modul Hutang Dagang

Program dalam modul hutang dagang dapat digunakan perusahaan untuk menyelanggarakan buku pembantu utang dagang, menerbitkan cek untuk membayar utang, dan menyelenggarakan jurnal pembelian dan jurnal pengeluaran kas.

Apabila perusahaan menerima faktur dari penjual, maka faktur tersebut dicatat melalui modul utang dagang. Untuk setiap batch faktur pembelian,

Penjualan secara kredit Faktur penjualan

Jurnal penjualan

Penerimaan kas

Jurnal penerimaan kas

Ayat jurnal dibukukan ke modul buku besar Ayat jurnal umum yang

mempengaruhi piutang dagang dilakukan ke buku pembantu piutang

Buku pembantu piutang dagang dimutakhirkan

Hasil cetakan dari buku pembantu piutang

dagang

Laporan piutang akhir bulan

Laporan umum piutang dagang

program akan mencatatnya dalam jurnal pembelian. Jurnal tersebut dapat dibukukan ke dalam buku pembantu utang dagang dan buku besar.

Sebelum faktur jatuh tempo, program akan membuat suatu daftar yang berisi faktur-faktur yang akan jatuh tempo pada tanggal-tanggal tertentu. Sehingga perusahaan dapat membuat daftar faktur yang harus dilunasi beserta jumlah rupiahnya serta komputer juga dapat mencetak cek.

Setiap cek dicatat dalam jurnal pengeluaran kas dimana jurnal ini dapat dibukukan ke dalam buku pembantu utang dagang dan juga ke buku besar. Sehingga faktur yang telah dibayar dapat diketahui, demikian pula tanggal pembayarannya. Biasanya perusahaan selalu menghendaki untuk mencetak faktur yang telah dibayar dan menghapuskannya dari arsip komputer dengan tujuan untuk menghindari terjadinya pembayaran dua kali, membayar dengan jumlah yang salah atau membayar pada tanggal yang tidak tepat sehingga perusahaan rugi karena tidak memperoleh potongan.

c. Modul Posting(Pembukuan)

Pembukuan (posting) dalam suatu sistem komputerisasi dapat dilaksanakan dengan mudah. Program akan membukukan dan menuliskan posting reference-nya secara otomatis. Dengan cara pengoperasian yang sederhana ini, sekali lagi nampak bahwa pemakaian komputer akan sangat menghemat waktu bila dibandingkan dengan sistem manual. Selain itu, pekerjaan posting dengan komputer sangan teliti, karena komputer akan menolak postingyang salah. Dalam kolom ref(referensi) terlihat bahwa pembukuan ke dalam rekening tersebut selain berasal dari jurnal umum, juga berasal dari jurnal-jurnal khusus.

Pada akhir periode akuntansi, program akan membuat neraca saldo yang diperlukan sebagai dasar untuk membuat penyesuaian. Jurnal penyesuaian dicatat dengan menggunakan pilihan “enter transaction”. Jurnal-jurnal ini dibukukan dengan menggunakan pilihan postingpada menu.