PENGARUHDEBT DEFAULT, KONDISI KEUANGAN PERUSAHAAN, PERTUMBUHAN PERUSAHAAN DAN OPINI AUDIT TAHUN SEBELUMNYA

TERHADAP OPINI AUDITGOING CONCERN Randhyni Suryastuti

Dharma Tintri E.S., S.E., Ak., MBA Hantoro Arief G., S.E., MM

Fakultas Ekonomi Universitas Gunadarma

ABSTRACT

Issuing going concern opinion which is not expected by the company, the impact on stock prices decline, the difficulties and increase the capital, investors, creditors, customers, to employees of the company's management, even worse is the emergence of perception management that a report on the modified can accelerate the company went bankrupt (Jones, 1996). If it does not take immediate remedial action, the bankruptcy of the business will actually happen.

The population of this research is the manufacturing companies listed at Indonesia Stock Exchange (BEI) in the year 2007-2009 are as many as 163 companies. The research sample of 26 companies selected by purposive sampling method. With in three-year observation period. Secondary data were collected analyzed using logistic regression analysis.

Based on the results obtained by empirical evidence that debt defaults affect the revenue going-concern audit opinion. Affect the company's financial condition receiving going-concern audit opinion. Audit opinion the previous year influence on acceptance going-concern audit opinion. Meanwhile, the company's growth variable is not proven effect on acceptance going-concern audit opinion.

Keywords: Debt Default, Altman Z score, Sales Growth Ratio, Audit opinion the previous year, Going Concern Audit Opinion, Logistic Regression.

PENDAHULUAN

Keberadaan entitas bisnis merupakan ciri dari sebuah lingkungan ekonomi, yang dalam jangka panjang bertujuan untuk mempertahankan kelangsungan hidup (Going Concern) usahanya melalui asumsi going concern. Kelangsungan hidup usaha selalu dihubungkan dengan kemampuan manajemen dalam mengelola perusahaan agar bertahan hidup. Ketika kondisi ekonomi merupakan sesuatu yang tidak pasti, para investor mengharapkan auditor memberiearly warningakan kegagalan keuangan perusahaan (Chen dan Church 1996). Opini audit atas laporan keuangan menjadi salah satu pertimbangan yang penting bagi investor dalam mengambil keputusan berinvestasi. Oleh karena itu,

auditor sangat diandalkan dalam memberikan informasi yang baik bagi investor (Levitt, 1998 dalam Fanny dan Saputra, 2005).

Auditor juga bertanggungjawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya (going concern) dalam periode waktu yang tidak lebih dari satu tahun sejak tanggal laporan audit (SPAP seksi 341, 2001). Saat ini auditor harus mengemukakan hidupnya sampai setahun kemudian setelah pelaporan (AIPCPA, 1998).Masalah yang timbul ketika banyak terjadi kesalahan opini (audit failures) yang dibuat oleh auditor menyangkut opini going concern. Beberapa penyebab antara lain, pertama, masalah self fulfilling prophecy yang mengakibatkan auditor enggan mengungkapkan status going concern yang dikeluarkan dapat mempercepat kegagalan perusahaan yang bermasalah. Meskipun demikian, opini going concern harus diungkapkan dengan harapan dapat segera mempercepat upaya penyelamatan perusahaan yang bermasalah. Masalah yang kedua yang menyebabkan kegagalan audit (audit failures) adalah tidak terdapatnya prosedur penetapan status going concern yang terstruktur. Mutchler et.al, (1997) menemukan bukti bahwa keputusan opini going concern sebelum terjadinya kebangkrutan secara signifikan berkorelasi dengan probabilitas kebangkrutan dan variabel log laporan audit serta informasi berlawanan yang ekstrim (contrary information), seperti default. Jika default ini telah terjadi atau proses negosiasi tengah berlangsung dalam rangka menghindari default selanjutnya, auditor mungkin cenderung untuk mengeluarkan opinigoing concern.

Beaver (1966) melakukan penelitian tentang kerentanan perusahaan terhadap kegagalan dengan jangka waktu lima tahun sebelum perusahaan itu betul-betul mengalami kesulitan keuangan. Sementara itu Altman (1968) melakukan penelitian serupa dengan menggunakan pendekatan multivariat untuk memprediksi probabilitas kebangkrutan suatu perusahaan berdasarkan pada pengaruh secara bersama-sama dari rasio-rasio keuangan perusahaan. Hasil riset tersebut kemudian dikenal sebagaiAltman Z Score.

Pertumbuhan penjualan perusahaan menunjukkan pertumbuhan kekuatan perusahaan dalam operasinya. Pertumbuhan penjualan mengindikasikan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya. Sebuah perusahaan yang mempunyaisales growth positif mempunyai kecenderungan untuk dapat mempertahankan kelangsungan usahanya (going concern).

Mutchler (1984) melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini auditgoing concern pada tahun sebelumnya lebih cenderung untuk menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Mutchler (1985) menguji pengaruh ketersediaan informasi public terhadap presiksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain.

Penelitian-penelitian tentang opini going concern yang dilakukan di Indonesia antara lain dilakukan oleh Hani dkk. (2003) yang memberikan bukti bahwa rasio profitabilitas dan rasio likuiditas berhubungan negatif terhadap penerbitan opini auditgoing concern. Petronela (2004) memberikan bukti bahwa profitabilitas berhubungan negatif dan berpengaruh signifikan terhadap penerbitan opini audit going concern. Margaretta Fanny

(2005) memberikan bukti model prediksi kebangkrutan berpengaruh signifikan terhadap opini audit. Eko Budi Setyarno (2006) memberikan bukti bahwa kondisi keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern. Ramadhany (2004) memberikan bukti bahwa terdapat pengaruh yang signifikan antara rasio likuiditas, rasio leverage, rasio aktivitas, rasio profitabilitas, dan rasio penilaian terhadap penerimaan opini auditgoing concern.

Perumusan Masalah

1. Apakahdebt defaultmemengaruhi kemungkinan penerimaan opini auditgoing concern (GCAO).

2. Apakah kondisi keuangan perusahaan memengaruhi kemungkinan penerimaan opini auditgoing concern(GCAO).

3. Apakah pertumbuhan perusahaan memengaruhi kemungkinan penerimaan opini audit going concern(GCAO).

4. Apakah opini audit tahun sebelumnya memengaruhi kemungkinan penerimaan opini auditgoing concern(GCAO).

Tujuan Penelitian

1. Untuk menguji secara empirik pengaruh debt default terhadap penerimaan opini audit going concern(GCAO).

2. Untuk menguji secara empirik pengaruh kondisi keuangan perusahaan terhadap penerimaan opini auditgoing concern(GCAO).

3. Untuk menguji secara empirik pengaruh pertumbuhan perusahaan terhadap penerimaan opini auditgoing concern(GCAO).

4. Untuk menguji secara empirik pengaruh opini audit tahun sebelumnya terhadap penerimaan opini auditgoing concern(GCAO).

TINJAUAN PUSTAKA

Opini Audit

Pendapat Auditor (opini audit) merupakan bagian dari laporan audit yang merupakan informasi utama dari laporan audit. Opini Audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan simpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya. Arens (2004) mengemukakan bahwa laporan audit adalah langkah terakhir dari seluruh proses audit. Dengan demikian, auditor dalam memberikan pendapat sudah didasarkan pada keyakinan profesionalnya.

Opini audit tersebut dinyatakan dalam paragraf pendapat dalam laporan audit. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan. Laporan keuangan yang dimaksud dalam standar pelaporan tersebut adalah meliputi neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan semua catatan kaki serta penjelasan dan tambahan informasi yang merupakan bagian tidak terpisahkan dalam penyajian laporan keuangan. Oleh karena itu, dalam standar pelaporan yang ketiga tersebut diatas, auditor diharuskan menyampaikan kepada pemakai laporannya mengenai informasi penting yang menurut auditor perlu diungkapkan.

Opini Audit Going Concern

Going Concern merupakan asumsi dalam pelaporan keuangan suatu entitas sehingga jika suatu entitas mengalami kondisi yang berlawanan dengan asumsi kelangsungan usaha, maka entitas tersebut menjadi bermasalah. Kajian atasgoing concern dapat dilakukan dengan melihat kondisi internal perusahaan dan prospek perusahaan dimasa mendatang. Prediksi tentang kemungkinan bangkrut atau tidaknya suatu perusahaan termasuk salah satu komponen keputusan tentanggoing concern(Lenardet al., 2000).

Suatu entitas dianggap going concern apabila perusahaan dapat melanjutkan operasinya dan memenuhi kewajibannya. Apabila perusahaan dapat melanjutkan usahanya dan memenuhi kewajibannya dengan menjual asset dalam jumlah yang besar, perbaikan operasi yang dipaksakan dari luar, merestrukturisasi hutang, atau dengan kegiatan serupa yang lain, hal yang demikian akan menimbulkan keraguan besar terhadap going concern perusahaan.

Laporan audit dengan modifikasi mengenaigoing concernmerupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko auditee tidak dapat bertahan dalam bisnis. Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis.

Debt Default

Dalam PSA 30, indikator going concern yang banyak digunakan auditor dalam memberikan keputusan opini audit adalah kegagalan dalam memenuhi kewajiban hutangnya (default). Debt default didefinisikan sebagai kegagalan debitor (perusahaan) untuk membayar hutang pokok dan atau bunganya pada waktu jatuh tempo (Chen dan Church, 1992). Manfaat status default hutang sebelumnya telah diteliti oleh Chen dan Church (1992) yang menemukan hubungan yang kuat status default terhadap opini going concern. Semenjak auditor lebih cenderung disalahkan karena tidak berhasil mengeluarkan opinigoing concern setelah peristiwa-peristiwa yang menyarankan bahwa opini seperti itu mungkin telah usai, biaya kegagalan untuk mengeluarkan opini going concern ketika perusahaan dalam keadaan default, tinggi sekali. Karenanya, diharapkan status default dapat meningkatkan kemungkinan auditor mengeluarkan laporangoing concern.

Model Prediksi Kebangkrutan

Edward I Altman di New York University pada pertengahan tahun 1960 menggunakan analisis diskriminan dengan menyusun suatu model untuk memprediksi kenbangkrutan perusahaan. Dalam studinya setelah menyeleksi 22 rasio keuangan, Altman menemukan lima jenis rasio yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan berlanjut. Z Score yang dikembangkan Altman tersebut selain dapat digunakan untuk menentukan kecenderungan kebangkrutan, dapat juga digunakan sebagai ukuran dari keseluruhan kinerja keuangan perusahaan. Fungsi diskriminan Z (Zeta) yang ditemukannya adalah:

Z = 1,2Z1+ 1,4Z2+ 3,3Z3+0,6Z4+ 0,999Z5

Dimana:

Z1=working capital / total asset

Z2=retained earning / total asset

Z4=market capitalization / book value of debt

Z5=sales / total asset Pertumbuhan Perusahaan

Dalam penelitian ini pertumbuhan perusahaan diproksikan dengan rasio pertumbuhan penjualan. Sales growth ratio atau rasio pertumbuhan penjualan mengukur seberapa baik perusahaan mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan (Weston & Copeland, 1992).

Pertumbuhan penjualan menunjukkan kemampuan perusahaan untuk dapat bertahan dalam kondisi persaingan. Pertumbuhan penjualan yang lebih tinggi dibandingkan dengan kenaikan biaya akan mengakibatkan kenaikan laba perusahaan. Jumlah laba yang diperoleh secara teratur serta kecenderungan atau trend keuntungan yang meningkat merupakan suatu faktor yang sangat menentukan peruahaan untuk tetap survive. Sementara perusahaan dengan rasio pertumbuhan penjualan negatif berpotensi besar mengalami penurunan laba sehingga apabila manajemen tidak segera mengambil tindakan perbaikan, perusahaan dimungkinkan tidak akan dapat mempertahankan kelangsungan hidupnya. Pertumbuhan penjualan dapat dirumuskan sebagai berikut:

Pertumbuhan penjualan = Dimana:

Penjualan Bersiht = Penjualan bersih sekarang

Penjualan Bersiht – 1 = Penjualan bersih tahun lalu

(Budi, 2006 : 10)

Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini yang diterima auditee pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian. Opini audit tahun sebelumnya ini dikelompokkan menjadi 2 auditee dengan opini going concern (GCAO) dan tanpa opini going concern(NGCAO).

Penelitian oleh Carcello dan Neal (2000) serta Ramadhany (2004) memperkuat bukti mengenai opini audit going concern yang diterima tahun sebelumnya dengan opini auditgoin concerntahun berjalan. Ada hubungan positif yang signifikan antara opini audit going concerntahun sebelumnya dengan opini auditgoing concerntahun berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan opini audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini auditgoing concern pada tahun berikutnya.

METODE PENELITIAN

Variabel Penelitian dan Definisi Operasional Variabel Dependen (terikat)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah opini audit going concern. Opini audit dengan modifikasigoing concernmengindikasikan bahwa penilaian auditor terdapat resiko

perusahaan tidak dapat bertahan dalam bisnis. Opini auditgoing concern dalam penelitian ini merupakan variabel dummy. Dimana kategori 1 untuk auditee yang menerima opini audit going concern dan kategori 0 untuk auditee yang menerima opini audit non going concern.

Variabel Independen (bebas)

Variabel independen adalah variabel yang dapat memengaruhi variabel lain. Variabel independen yang digunakan dalam penelitian ini adalah:

1. Debt Default

Debt Default atau kegagalan membayar hutang didefinisikan sebagai kelalaian atau kegagalan perusahaan untuk memebayar hutang pokok atau bunganya pada saat jatuh tempo (Chen dan Church, 1992 dalam Praptitorini, 2007). Variabel dummy digunakan (1 = status debt default, 0 = tidak debt default) untuk menunjukkan apakah perusahaan dalam keadaan default atau tidak sebelum pengeluaran opini audit.

2. Kondisi Keuangan Perusahaan

Model prediksi kebangkrutan yang terkenal dengan istilahZ-Scoremerupakan suatu formula yang dikembangkan Altman untuk mendeteksi kebangkrutan perusahaan pada beberapa periode sebelum terjadi kebangkrutan. Untuk menerapkan metode Altman Z-Score perusahaan manufaktur, maka digunakan model Z-Score Altman, yaitu:

Z = 1,2Z1+ 1,4Z2+ 3,3Z3+0,6Z4+ 0,999Z5

Dimana:

Z1=working capital / total asset

Z2=retained earning / total asset

Z3=earning before interest and taxes / total asset

Z4=market capitalization / book value of debt

Z5=sales / total asset

Prediksi yang dihasilkan atas nilaiZ-Score Altmanadalah:

a. Nilai Z < 1,81, perusahaan menghadapi ancaman kebangkrutan.

b. Nilai 1,81 < Z < 2,99, perusahaan berada dalam kondisi rawan bangkrut. c. Nilai Z > 2,99, perusahaan dalam kondisi keuangan yang sehat.

3. Pertumbuhan Perusahaan

Rasio pertumbuhan penjualan digunakan untuk mengukur kemampuan auditee dalam pertumbuhan tingkat penjualan.

Pertumbuhan penjualan = 4. Opini Audit Tahun Sebelumnya

Didefinisikan sebagai opini audit yang diterima oleh auditee pada tahun sebelumnya. Variabeldummydigunakan, opini auditgoing concern(GCAO) diberi kode 1, sedangkan opini audit nongoing concern(NGCAO) diberi kode 0.

Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh auditee manufaktur yang tercatat di Bursa Efek Indonesia (BEI). Sektor manufaktur dipilih untuk menghindari adanyaindustrial effect yaitu risiko industry yang berbeda antara suatu sektor industri yang satu dengan yang lain. Sampel dalam penelitian ini diperoleh dengan menggunakan purposive sampling, dengan kriteria sebagai berikut:

1. Auditeesudah terdaftar di BEI sebelum 1 Januari 2006.

2. Auditeetidak keluar (delisting) dari BEI selama periode penelitian (2007 – 2009). 3. Menerbitkan laporan keuangan yang telah diaudit oleh auditor independent dari

tahun 2006 – 2009.

4. Mengalami laba bersih setelah pajak yang negatif sekurangnya dua periode laporan keuangan selama periode pengamatan (tahun 2007 – 2009).

5. Auditeeyang melakukan penjualan >

Rp0,-Data dalam penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan auditan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006 – 2009 yang telah dipublikasikan dan tersedia di IDX Statistics 2006 – 2009, Indonesian Capital Market Directory (ICMS) tahun 2006 – 2009, serta dilakukan dengan mengunduh data dari website Bursa Efek Indonesia,www.idx.co.id.

Hipotesis

Ha1: Debt Default berpengaruh terhadap kemungkinan penerimaan opini audit going

concern.

Ha2: Kondisi Keuangan Perusahaan berpengaruh terhadap kemungkinan penerimaan opini

auditgoing concern.

Ha3: Pertumbuhan Perusahaan berpengaruh terhadap kemungkinan penerimaan opini audit

going concern.

Ha4: Opini Audit Tahun Sebelumnya berpengaruh terhadap kemungkinan penerimaan

opini auditgoing concern.

Alat Analisis yang digunakan

Pengujian hipotesis dilakukan dengan analisis mulitivariat dengan menggunakan regresi logistik (logistic regression), yang variabel bebasnya merupakan kombinasi antara metricdan non metric (nominal). Teknik analisis ini tidak memerlukan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2005). Gujarati (2003) menyatakan bahwa regresi logistik mengabaikan heteroscedacity, artinya varaiabel dependen tidak memerlukan homoscedacity untuk masing-masing variabel independennya. Model regresi logistik yang digunakan untuk menguji hipotesis sebagai berikut:

Ln = –α+β1DEFT–β2ZSCORE+β3SALE+β4OPINI+∈

Keterangan:

Ln = Dummy variabel opini audit (kategori 1 untuk auditee dengan opini

auditgoing concern (GCAO) dan 0 untukauditeedengan opini audit non going concern(NGCAO).

α = Konstanta

DEFT = Dummy variabel kelelaian atau kegagalan perusahaan untuk membayar hutang pokok atau bunganya pada saat jatuh tempo (kategori 1 biladebt defaultdan 0 bilanon debt default).

ZSCORE = Kondisi keuangan perusahaan yang diproksikan dengan menggunakan lima model presiksi kebangkrutan Altman Z Score untuk perusahaan manufaktur.

SALES = Rasio Pertumbuhan PenjualanAuditee.

OPINI = Dummy variabel Opini audit yang diterima pada tahun sebelumnya (kategori 1 bila opini audit going concern (GCAO) dan 0 bila opini auditnon going concern(NGCAO)).

∈ = Kesalahan Residual

HASIL DAN PEMBAHASAN

Deskripsi Obyek Penelitian

Proses seleksi sampel berdasarkan kriteria tersebut terpilih sebanyak 26 perusahaan yang akan dijadikan sampel dengan periode pengamatan tiga tahun, sehingga keseluruhan adalah 78 perusahaan.

Tabel 1

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria Jumlah Akumulasi

1 Total perusahaan manufaktur yang terdaftar di

BEI antara tahun 2007 – 2009 163

2 Terdaftar setelah 1 Januari 2006 -21 142

3 Delisting selama periode pengamatan (2007 –

2009) -29 113

4

Tidak mengalami laba bersih setelah pajak yang negatif sekurangnya dua periode laporan keuangan selama periode pengamatan (2007 -2009)

-80 33

5 Data tidak tersedia -6 27

6 Auditeeyang penjualannya sebesar Rp0,- -1 26

Jumlah perusahaan sampel 26

Tahun Pengamatan (tahun) 3

Jumlah sampel total selama periode penelitian 78

Sumber: Data Sekunder yang telah diolah, 2010

Berdasarkan kriteria sampel yang telah ditetapkan maka diperoleh sebanyak 78 auditee sektor manufaktur yang digunakan sebagai sampel dan dikelompokkan kedalam dua kelompok atau kategori berdasarkan atas jenis opini audit yang diterimanya, yaitu kelompok auditee dengan opini audit going concern (GCAO) dan auditee dengan opini auditnon going concern(NGCAO). Distribusiauditeesektor manufaktur berdasarkan opini audit yang diterima sebagai berikut:

Tabel 2

Ringkasan Penerimaan Opini Audit

2007 2008 2009 Total

Jumlah % Jumlah % Jumlah % Jumlah %

GCAO 14 53,85% 12 46,15% 12 46,15% 38 48,72%

NGCAO 12 46,15% 14 53,85% 14 53,85% 40 51,28%

Jumlah 26 100% 26 100% 26 100% 78 100%

Sumber: Data Sekunder yang telah diolah, 2010 Pengujian Hipotesis

Pengujian hipotesis menggunakan model regresi logistik. Regresi logistik digunakan untuk menguji pengaruhdebt default(DEFT), kondisi keuangan perusahaan (Z-SCORE), pertumbuhan perusahaan (SALES), dan opini audit tahun sebelumnya (OPINI) terhadap opini auditgoing concerndengan menggunakan hasil uji regresi yang ditunjukkan dalamvariabel in the equation.

Dalam uji hipotesis dengan regresi logistik cukup dengan melihatVariables in the Equation, pada kolom Significant dibandingkan dengan tingkat kealphaan 0.05 (5%). Apabila tingkat signifikansi < 0.05, maka Ha diterima.

Tabel 3

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a DEFT 1.772 .728 5.923 1 .015 5.883

Z SCORE -.564 .255 4.902 1 .027 .569

SALES .006 .011 .355 1 .551 1.007

OPINI 3.330 .704 22.345 1 .000 27.931

Constant -2.228 .664 11.266 1 .001 .108

Sumber: Hasil pengolahan data dengan SPSS 17.0

Tabel 3 menunjukkan hasil pengujian dengan regresi logistik pada tingkat signifikasi 5 persen. Dari pengujian dengan regresi logistik diatas maka diperoleh persamaan regresi logistik sebagai berikut:

OPINI = -2.228 + 1.772 DEFT – 0.564 ZSCORE + 0.006 SALES + 3.330 OPINI +∈ Ha1 :Debt Default berpengaruh positif terhadap kemungkinan penerimaan opini

auditgoing concern.

Debt Default yang diproksikan dengan Z Score, pada Tabel 4.30 menunjukkan koefisien positif sebesar 1,772 dengan tingkat signifikansi 0.015 < 0,05 yang berarti Ha1 dapat diterima. Dengan demikian terbukti bahwa debt default perusahaan

Ha2 : Kondisi keuangan perusahaan berpengaruh negatif terhadap kemungkinan

penerimaan opini auditgoing concern.

Kondisi keuangan perusahaan yang diproksikan dengan Z Score, pada Tabel 4.30 menunjukkan koefisien positif sebesar -0.564 dengan tingkat signifikansi 0,027 > 0,05 yang berarti Ha2 ditolak atau Z Score berpengaruh negatif terhadap

kemungkinan penerimaan opinigoing concern.

Ha3 : Pertumbuhan Perusahaan berpengaruh positif terhadap kemungkinan

penerimaan opini audit going concern.

Pertumbuhan perusahaan yang diproksikan dengan rasio pertumbuhan penjualan, pada Tabel 4.30 menunjukkan koefisien sebesar 0,006 dengan tingkat signifikansi 0,551 > 0,05 yang berarti Ha3 ditolak atau Pertumbuhan Penjualan tidak

berpengaruh positif terhadap kemungkinan penerimaan opinigoing concern.

Ha4 : Opini Audit Tahun Sebelumnya berpengaruh positif terhadap kemungkinan

penerimaaan opini audit going concern.

Variabel Opini audit tahun sebelumnya menunjukkan koefisien positif sebesar 3,330 pada signifikansi 0,000 < 0,05 yang berarti Ha3 diterima. Dengan demikian

terbukti bahwa opini audit tahun sebelumnya berpengaruh positif terhadap opini going concern.

Menguji Kelayakan Model Regresi

Analisis pertama yang dilakukan adalah menilai kelayakan model regresi logistik yang akan digunakan. Pengujian kelayakan regresi logistik dilakukan dengan menggunakan Goodness of fit test yang diukur dengan nilai Chi-Square pada bagian bawah uji Hosmer and Lameshow.

Tabel 4

Hosmer and Lameshow Test Step Chi-square df Sig.

1 6.395 8 .603

Sumber: Hasil pengolahan data dengan SPSS 17.0

Tabel 4 menunjukkan hasil pengujian Hosmer and Lameshow. Dengan probabilitas signifikasi menunjukkan angka 0,603, nilai signifikansi yang diperoleh ini jauh lebih besar dari pada 0.05 (α) 5%, maka H0 diterima. Hal ini berarti model regresi layak untuk

digunakan dalam analisis selanjutnya, karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati. Atau dapat dikatakan bahwa model mampu memprediksi nilai observasinya.

Menguji Keseluruhan Model (Overall Model Fit)

Langkah selanjutnya adalah menguji keseluruhan model (overall model fit). Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan nilai -2Log Likelihood(-2LL) pada akhir (Block Number =1). Adanya pengurangan nilai antara -2LL awal (initial -2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2005).

Tabel 5

Perbandingan Nilai -2LL awal dengan -2LL akhir

-2LL awal (Block Number = 0) 108.080 -2LL akhir (Block Number = 1) 58.843

Tabel 5 menunjukkan setelah keseluruhan variabel bebas yaitudebt default, kondisi keuangan perusahaan (Z SCORE), pertumbuhan penjualan (SALES), dan Opini audit tahun sebelumnya (OPINI) dimasukkan ke dalam model, -2 Log Likelihood menunjukkan angka 58,843, atau terjadi penurunan nilai -2 Log Likelihood sebesar 49,237. penurunan nilai -2 Log Likelihoodini dapat diartikan bahwa penambahan variabel bebas ke dalam model dapat memperbaiki fit serta menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada nilai Nagelkerke R Square. Nilai Nagelkerke R Square dapat diinterprestasikan seperti nilai R Square pada regresi berganda (Ghozali, 2006). Nilai ini dapat dengan cara membagi nilaiCox & Snell R square dengan nilai maksimumnya.

Tabel 6 Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 58.843a .468 .624

Sumber: Hasil pengolahan data dengan SPSS 17.0

Tabel 6 menunjukkan nilai Nagelkerke R Square. Dilihat dari hasil output pengolahan data nilai Nagelkerke R Square adalah sebesar 0,624 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 62,4%, sisanya sebesar 37,6% dijelaskan oleh variabilitas variabel-variabel lain di luar model penelitian. Atau secara bersama-sama variasi variabel debt default, kondisi keuangan (Z SCORE), pertumbuhan perusahaan (SALES), dan opini audit tahun sebelumnya (OPINI) dapat menjelaskan variasi variabel opinigoing concernsebesar 46,8%.

Menguji Multikolinearitas

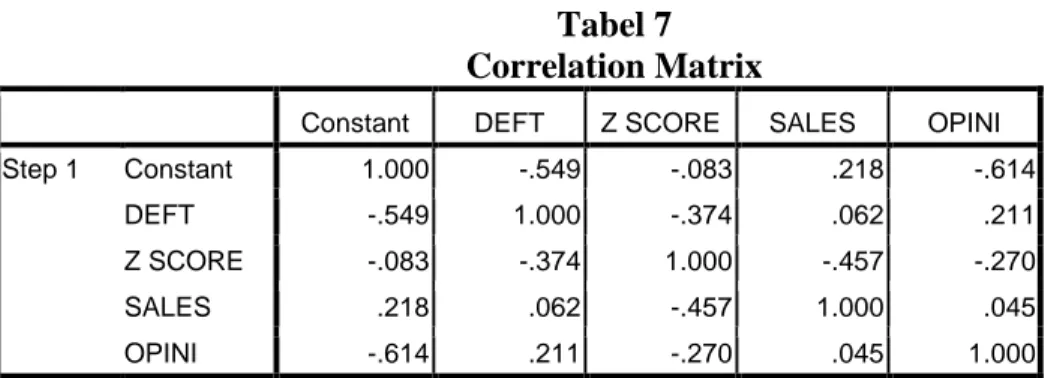

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat antara variabel bebasnya. Walupun dalam regresi logistik tidak lagi memerlukan uji asumsi klasik seperti multikolinearitas, namun tidak ada salahnya apabila dilakukan uji mulitikolinearitas. Pengujian multikolinearitas salam model ini dengan menggunakan matrik korelasi antar variabel bebas untuk melihat besarnya korelasi antar variabel independen di dalam penelitian ini yaitu debt default, kondisi keuangan (Z SCORE), pertumbuhan perusahaan (SALES), dan Opini audit tahun sebelumnya (OPINI).

Tabel 7 Correlation Matrix

Constant DEFT Z SCORE SALES OPINI Step 1 Constant 1.000 -.549 -.083 .218 -.614

DEFT -.549 1.000 -.374 .062 .211

Z SCORE -.083 -.374 1.000 -.457 -.270

SALES .218 .062 -.457 1.000 .045

OPINI -.614 .211 -.270 .045 1.000

Sumber: Hasil pengolahan data dengan SPSS 17.0

Tabel 7 menunjukkan korelasi antar variabel independent di dalam penelitian ini. Matrik korelasi dibawah menunjukkan tidak adanya gejala multikolinearitas yang serius antar variabel bebas, sebagaimana terlihat dari nilai korelasi antar variabel bebas, sebagaimana terlihat dari nilai korelasi antar variabel bebas masih jauh di bawah 0.8. Korelasi antar variabel bebas menunjukkan angka negatif (-) yang berarti antar variabel bebas terdapat korelasi tak langsung atau korelasi negatif. Korelasi tertinggi antar variabel independen terjadi antara variabelZ SCOREdan OPINI yaitu -0,270.

Matrik Klasifikasi

Matrik klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini auditgoing concernpadaauditee.

Tabel 8 Classification Table Observed Predicted GCAO Percentage Correct NGCAO GCAO

Step 1 GCAO NGCAO 33 7 82.5

GCAO 5 33 86.8

Overall Percentage 84.6

Sumber: Hasil pengolahan data dengan menggunakan SPSS 17.0

Dari Tabel 8 dapat dibaca bahwa menurut prediksi, auditee yang menerima opini going concern adalah 33, sedangkan observasi sesungguhnya menunjukkan bahwaauditee yang menerima opinigoing concernadalah 38. Jadi ketepatan model ini adalah 33 / 38 atau 86,84%. dan menurut prediksi,auditeeyang menerima opininon going concern adalah 40, sedangkan observasi sesungguhnya menunjukkan bahwaauditee yang menerima opininon going concern adalah 33. Jadi ketepatan model ini adalah 33 / 40 atau 82,5%. ketepatan prediksi keseluruhan model ini adalah 84,6%.

Pembahsan Hasil Penelitian

Penelitian ini merupakan studi mengenai penerbitan opini going concerndan non going concern oleh auditor. Penelitian ini mengamati dua variabel keuangan (kondisi keuangan

perusahaan yang diproksikan dengan Z Score Altman dan pertumbuhan perusahaan) dan dua variabel non keuangan (debt defaultdan opini audit tahun sebelumnya).

Penelitian terhadap 78 perusahaan jasa dari 163 perusahaan sampel yang dipilih dengan metodepurposive samplingselama tahun 2007 – 2009 diperoleh hasil 38auditeemenerima opini going concerndan sisanya sebanyak 40 auditee menerima opininon going concern. Berdasarkan opini yang diterima tersebut, auditee yang terpilih menjadi sampel penelitian kemudian dikelompokkan menjadi dua yaitu kelompok dengan GCAO dan kelompok dengan NGCAO.

Ringkasan hasil pengujian keempat hipotesis yang diajukan dalam penelitian ini dapat dilihat pada Tabel 9 sebagai berikut :

Tabel 9

Ringkasan Pengijian Hipotesis

No, Hipotesis Hasil

1 Debt Default berpengaruh positif terhadap

kemungkinan penerimaan opini auditgoing concern Diterima 2

Kondisi Keuangan Perusahaan berpengaruh positif terhadap kemungkinan penerimaan opini audit going concern.

Diterima 3 Pertumbuhan Perusahaan berpengaruh negatif terhadap

kemungkinan penerimaan opini audit going concern Ditolak 4

Opini audit Tahun Sebelumnya berpengaruh positif terhadap kemungkinan penerimaan opini audit going concern

Diterma

Sumber: Data Sekunder yang telah diolah

Pengaruh dari masing-masing variabel bebas terhadap variabel terikat tersebut dapat dijelaskan sebagai berikut:

Debt Default

Pada Tabel 4.30 debt default menunjukkan koefisien positif 1,772 dengan tingkat signifikansi 0,015 < 0,05 yang berarti Ha1dapat diterima.

Dari hasil pengujian terhadap hipotesis tersebut, diperoleh bukti empiris bahwadebt defaultberpengaruh positif terhadap pemberian opini auditgoing concern.

Kegagalan dalam memenuhi kewajiban hutang dan atau bunga merupakan indikator going concern yang banyak digunakan oleh auditor dalam menilai kelangsungan hidup suatu perusahaan. Dalam masa krisis, dimulai tahun 1997, terjadi fluktuasi nilai tukar mata uang rupiah. Hal ini mengakibatkan jumlah hutang perusahaan yang mengalami rugi operasi, dan realisasi penjualan pun anjlok. Akhirnya keadaan ini mempengaruhi kemampuan perusahaan dalam memenuhi kewajiban pokok dan beban bunga serta terjadi rugi selisih kurs. Likuiditas pun terganggu.

Hasil dari penelitian ini mendukung penelitian yang dilakukan oleh Mirna Dyah Praptitorini (2007), Temuan empiris pada penelitian ini juga konsisten dengan penelitian Revol Ulung Bisara Tamba (2007). Revol Ulung Bisara Tamba (2007) menemukan bukti

empiris bahwa debt default berpengaruh signifikan terhadap kemungkinan penerimaan opini auditgoing concern.

Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan yang diproksikan dengan Z Score, pada Tabel 4.30 menunjukkan koefisien negatif sebesar 0,564 dengan tingkat signifikansi 0,027 < 0,05 yang berarti Ha2dapat diterima.

Dari hasil pengujian terhadap hipotesis tersebut, diperoleh bukti empiris bahwa kondisi keuangan perusahaan yang diproksikan denganZ Score Altmanberpengaruh negatif terhadap pemberian opini audit going concern. Dalam penelitian ini kondisi keuangan perusahaan menunjukkan koefisien negatif sebesar 0,564. Angka ini dapat diartikan bahwa log of odd perusahaan akan menerima opini going concern berbanding terbalik dengan Z Score Altman. Semakin tinggi nilai dari Z Score Altman ini akan semakin memperkecil kemungkinan penerimaan opinigoing concern.

Auditee yang tidak mempunyai permasalahan keuangan yang serius, tidak mengalami kesulitan likuiditas, mempunyai modal kerja yang cukup, serta tidak mengalami defisit equitas sudah barang tentu luput dari peneriman opini going concern. Sementara perusahaan yang mengalami permasalahan keuangan, kesulitan likuiditas, kekurangan modal kerja, serta kerugian terus menerus yang mengakibatkan rasio Z Score rendah berpeluang menerima opinigoing concern.

Pada dasarnya rasio Z Score ini mengindikasikan kondisi keuangan suatu perusahaan yang sebenarnya serta merupakan peringatan dini bagi suatu perusahaan akan ancaman kebangkrutan usahanya. Semakin tinggi rasio ini mengindikasikan keadaan yang semakin baik atau tidak terdapat permasalahan.

Hasil dari penelitian ini selaras dengan penelitian yang dilakukan oleh Eko Budi Setyarno (2005), dimana kondisi keuangan perusahaan diproksikan dengan empat rasio keuangan yaitu likuiditas, profitabilitas, aktivitas, dan leverage. Selain itu, temuan ini juga sesuai dengan penelitian yang dilakukan oleh Ramadhany, Fanny dan Saputra (2004). Temuan empiris ini juga mendukung teori dari Mutchler dan Mc Keownet al(1984) yang menyatakan bahwa auditor hampir tidak pernah mengeluarkan opini going concern pada perusahaan yang tidak mengalami kesulitan keuangan (financial distress).

Pertumbuhan Perusahaan

Variabel pertumbuhan perusahaan yang diproksikan dengan rasio pertumbuhan penjualan (Sales Growth ratio) menunjukkan koefisien negatif sebesar 0,006 dengan tingkat signifikansi 0,551 > 0.05. Artinya dapat disimpulkan bahwa Ha3 tidak berhasil

didukung, dengan demikian terbukti bahwa rasio pertumbuhan perusahaan tidak berpengaruh terhadap opini auditgoing concern.

Tanda koefisien variabel SALES ini positif, karena peningkatan beban operasional, atau peningkatan beban operasional yang lebih tinggi dibandingkan dengan peningkatan penjualan akan mengakibatkan laba bersih pajak yang negatif dan selanjutnya berdampak pada berkurangnya saldo laba ditahan.

Sementara itu berdasarkan hasil pengelompokkan auditee, pada kelompok auditee dengan opinigoing concernmenunjukkan rasio pertumbuhan penjualan sebesar -4,16 yang berarti terjadi penurunan penjualan sebesar 0.04%, sedangkan pada kelompok auditee

dengan opini non going concern -2,49 yang berarti terjadi peningkatan penjualan sebesar 0.02%. Walupun terdapat perbedaan besaran rasio pertumbuhan penjualan pada kedua kelompok, namun ternyata peningkatan atau penurunan penjualan bukan merupakan alasan bagi auditor untuk memberikan opini going concern maupun non going concern. Hal tersebut dikarenakan peningkatan penjualan belum tentu akan meningkatkan laba dan penurunan penjualan juga tidak selalu mengakibatkan penurunan laba.

Hasil dari penelitian ini mendukung penelitian yang dilakukan oleh Eko Budi Setyarno (2005), Temuan empiris pada penelitian ini juga konsisten dengan penelitian Fanny dan Saputra (2005). Fanny dan Saputra (2005) menemukan bukti empiris bahwa rasio pertumbuhan aktiva tidak berpengaruh signifikan terhadap kemungkinan penerimaan opini auditgoing concern. Penelitiian ini memberikan tambahan bukti empiris bahwa rasio pertumbuhan yang lain yaitu rasio pertumbuhan penjualan yang positif tidak bisa menjamin auditeeuntuk tidak menerima opini auditgoing concern.

Opini Audit Tahun Sebelumnya

Pengujian atas variabel opini audit tahun sebelumnya (OPINI) ditemukan bukti empiris bahwa opini audit yang diterima pada tahun sebelumnya secara signifikan berpengaruh positif terhadap kemungkina penerimaan opini going concern pada tahun berikutnya. Hal ini dapat dilihat dari hasil uji regresi logistik pada Tabel 4.30 dimana variabel OPINI mempunyai angka probanilitas signifikansi 0,000 dibawah 0,05 (5%) dengan nilai koefisien positif sebesar 3,330. Angka ini memberikan arti bahwa log of odd perusahaan akan menerima opini going concernsearah dengan opini audit yang diterima pada tahun sebelumnya.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Cancello & Neal (2000). Penelitian dari Cancello & Neal (2000) menemukan bukti bahwa opini going concern yang diterima pada tahun sebelumnya mempengaruhi keputusan auditor untuk menerbitkan kembali opinigoing concern.

Hasil temuan empiris ini menunjukkan bahwa auditor sangat memperhatikan opini going concernyang diterima pada tahun sebelumnya. Hal ini sesuai dengan pendapat yang dikemukakan oleh Mutchler (1985) bahwa perusahaan yang menerima opinigoing concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan.

Auditee yang menerima opini going concern biasanya mempunyai permasalahan keuangan yang serius, kesulitan likuiditas, tidak mempunyai modal kerja yang cukup, serta mengalami defisit equitas. Tanpa adanya tindakan penanggulangan yang radikal guna mendongkrak posisi keuangan perusahaan sudah barang tentu semakin lama kondisi keuangan perusahaan akan semakin memburuk dan semakin memperbesar kemungkinan peneriamaan opinigoing concernkembali.

SIMPULAN DAN SARAN Simpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan, maka dapat disimpulkan bahwa variabel debt default, kondisi keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini auditgoing concern.

Keterbatasan

1. Penelitian ini hanya menggunakan 4 variabel, yaitu 2 variabel keuangan (kondisi keuangan perusahaan dan pertumbuhan penjualan) serta 2 variabel non keuangan (debt defaultdan opini audit tahun sebelumnya).

2. Periode pengamatan hanya 3 (tiga) tahun dan pada saat kondisi ekonomi normal, sehingga belum bisa melihat kecenderungan trend penerbitan opini auditgoing concern oleh auditor dalam jangka panjang serta pada saat kondisi ekonomi tidak normal.

Saran

1. Bagi peneliti yang akan datang, dapat menambah jumlah tahun pengamatan lebih diperpanjang sehingga dapat melihat kecenderungan tren-tren penerbitan opini audit going concern oleh auditor dalam jangka panjang dengan tetap memperhatikan pembedaan antara periode krisis moneter dengan periode kondisi ekonomi normal, serta dapat memasukkan variabel tambahan seperti rasio keuangan yang lain,size, dan kualitas auditor, sehingga hasil penelitian akan lebih bisa memprediksi penerbitan opinigoing concerndengan lebih tepat.

2. Kepada para investor dan calon investor yang hendak melakukan investasi sebaiknya berhati-hati dalam memilih perusahaan dan sebaiknya tidak berinvestasi pada perusahaan yang mendapat opini auditgoing concern.

DAFTAR PUSTAKA

Arens dan Loebecke. 2004.Auditing Pendekatan Terpadu.Edisi Indonesia. Jakarta : Salemba Empat.

Arikunto, Suharsimi. 2002.Prosedur Penelitian, Suatu Pendekatan Praktek. Jakarta: PT Rineka Cipta.

Belkaoui, Ahmed. R. 2000.Teori Akuntansi.Edisi Terjemahan. Jilid 1. Jakarta : Salemba Empat

Carcello, Joseph V., Hermanson, Roger H. McGrath, Neal T. 2000. “Audit Commuttee Composition and Auditor Reporting”.The Accounting Review. Volume 75 No. 4. 453 – 467.

Chen, K.C.W. and Church. 1992.Default on Debt obligations and Auditor Report. Auditing : A Journal of Practice & Theory. Fall. pp. 30 – 49.

Erich, Helfert A. 1997. Teknik Analisis Keuangan (Petunjuk Praktis Untuk Men gelola dan Men gukur Kinerja Perusahaan).Edisi ke-8. Jakarta : Penerbit Erlangga. Fabozzi, J. Frank. 2002.Manajemen Investasi.Buku II. Jakarta : Salemba Empat.

Fanny, Margaretta dan Saputra, S. 2005. Opini Audit Going Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Kantor

Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta). Simposium Nasional Akuntansi VIII. 966 – 978.

Ghozali, Imam. 2006.Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. 1978.Ekonometrika Dasar.Edisi Indonesia. Jakarta : Penerbit Erlangga.

Hani., Clearly,. dan Mukhlasin. 2003. Going Concern dan Opini Audit : Suatu Studi Pada Perusahaan Perbankan di BEJ.Simposium Nasional Akuntansi VI. 1221 - 1233. Ikatan Akuntan Indonesia. 2004.Standar Profesional Akuntan Publik. Jakarta : Salemba

Empat.

Ikatan Akuntan Indonesia. 2002.Standar Akuntansi Keuangan,Jakarta : Salemba Empat. Indriantoro, Nur dan Bambang Supomo. 2002.Metode Penelitian Bisnis untuk

Akuntansi dan Manajemen.Edisi Pertama. Yogyakarta : BPFE.

Jones, F. L. 1996. “The Information Content of The Auditor’s Going Concern Evaluation”. Journal of Accounting and Public Policy(Spring): 1 – 27.

McKeown, J.C., Mutchel, J.F., ang Hopwood, W. 1991. Towards an Explanation of Auditor Failure to Modify the audit Opinions of Bankrupt companies. Auditing A Journal of Practice and theory, p.1 – 13.

Mulyadi. 2002.Auditing. Buku 2. Yogyakarta : Salemba Empat.

Munawir. 1996. Auditing Modern. Edisi Pertama. Yogyakarta : Badan Balai Penerbitan Fakultas Ekonomi UGM

Muslich, Mohamad. 2003. Manajemen Keuangan Modern (Analisis, Perencanaan, dan Kebijaksanaan). Jakarta: PT Bumi Aksara.

Mutchler, J.F. 1984. Auditor Perceptions of the Going Concern Opinion Decision. Auditing: A Journal of Practice & Theory 3. Spring. Pp. 17 – 30.

Petronela, Thio. 2004.Pertimbangan Going Concern Perusahaan Dalam Pemberian Opini Audit. Jurnal Balance. 46 – 55

Ramadhany, Alexander. 2004. Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Opini Going Concern Pada Perusahaan Manufaktur yang Mengalami Financial Distress Di Bursa Efek Indonesia. Tesis S2, Universitas Diponegoro, Semarang Tidak Dipublikasikan

Sawir, Agnes. 2005. AnalisisKinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta : PT Gramedia Pustaka Utama

Setyarno, Eko Budi. 2006.Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, PErtumbuhan Perusahaan Terhadap Opini Audit Going Concern. Jurnal Simposium Nasional Akuntansi 9 Padang

Santosa, Arga Fajar & Linda Kusumawaning W. 2007. Analisis Faktor yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern. Jurnal Balance 141 – 158.

Tamba, Revol Ulung Bisara & Hasan Sakti Siregar. 2007.Pengaruh Debt Default, Kualitas Audit, dan Opini Audit Terhadap Penerimaan Opini Audit Going Concern Pada Perusahaan Manufaktur yang Terdaftar di Bursa Ekek Indonesia. Jurnal

Praptitorini, Mirna Dyah & Indra Januarti. 2007. Analisis Pengaruh Kualitas Audit, Debt default dan Opini Shopping Terhadap Penerimaan Opini Going Concern. Jurnal Simposium Nasional Akuntansi X

Zainuddin, M., 1988. Metodologi Penelitian, Surabaya: Fakultas Farmasi Universitas Airlangga.