27

menggunakan PTKP lama dan baru serta penghitungan

kompensasi kelebihan bayar pph 21 akibat perubahan PTKP pada

PT. PJK.

28

4.1 Perubahan PPh Pasal 21 Bagi Pegawai Tetap Menggunakan PTKP Lama dan PTKP Baru

KKP JM Haryanto adalahsebuah konsultan pajak yang memiliki

banyak klien yang terkena dampak perubahan PTKP. Jadi pada bulan Januari

sampai dengan Juni sampai tahun 2016 KKP JM Haryanto melakukan

perhitungan PPh pasal 21 menggunakan PTKP lama yaitu bagi diri sendiri

Rp 36.000.000, kawin Rp 3.000.000 dan tanggungan Rp 3.000.000. kemudian

pada bulan Juli tahun 2016 PTKP baru diatur sesuai dengan Peraturan

Menteri Keuangan Nomor 101/PMK.010/2016 yaitu sebesar bagi diri sendiri

Rp 54.000.000,kawin Rp 4.500.000 dan tanggungan Rp 4.500.000, sehingga

mulai bulan Juli 2016 KKP JM Haryanto melakukan perhitungan PPh pasal

21 menggunakan PTKP baru. Peraturan kenaikan PTKP berlaku surut dari

bulan Januari, maka KKP JM Haryanto melakukan kembali penghitungan

pasal 21 untuk pegawai tetap dari masa Januari sampai dengan masa Juni

tahun 2016 dengan menggunakan PTKP baru. Tabel 4.1 adalah perbandingan

perhitungan pajak PPh pasal 21 pegawai tetap menggunakan PTKP lama dan

PTKP baru dari masa Januari hingga masa Juni tahun 2016 yang didapat dari

data PT. PJK sebuah perusahaan dagang alat tulis kantor yang memiliki 4

pegawai tetap yang menjalankan tugasnya masing-masing, dan semua

pegawai tetap telah memliki NPWP.

Tabel 4.1

Penghitungan PPh Pasal 21 PT. PJK

NAMA S TATUS P BRUTO B JAB P NETTO PTKP PKP PPH 21/TH PPH 21/BLN

VINEN TK/0 Rp 70.000.000 Rp 3.500.000 Rp 66.500.000 Rp 36.000.000 Rp 30.500.000 Rp 1.525.000 Rp 127.083 SIUS K/0 Rp 60.000.000 Rp 3.000.000 Rp 57.000.000 Rp 39.000.000 Rp 18.000.000 Rp 900.000 Rp 75.000 YOSES K/1 Rp 50.000.000 Rp 2.500.000 Rp 47.500.000 Rp 42.000.000 Rp 5.500.000 Rp 275.000 Rp 22.917 GISEL TK/0 Rp 30.000.000 Rp 1.500.000 Rp 28.500.000 Rp 36.000.000 Rp -7.500.000 Rp - Rp

-2.700.000

Rp Rp 225.000

TOTAL Rp 210.000.000

NAMA S TATUS P BRUTO B JAB P NETTO PTKP PKP PPH 21/TH PPH 21/BLN

29 Sumber : data diolah, 2016

Tabel diatas merupakan perbandingan perubahan pajak PPh pasal21

menggunakan PTKP lama dan baru bagi pegawai tetap yang telah dihitung

oleh PT. PJK. Penghasian bruto merupakan gaji yang diperoleh oleh pegawai

tetap setiap bulannya, kemudian dikalikan 12 sehingga menjadi penghasilan

bruto satu tahun. Biaya jabatan adalah pengurang penghasilan bruto yaitu

sebesar lima persen dikalikan penghasilan bruto. Hasil dari penghasilan bruto

dikurangi biaya jabatan disebut penghasilan netto. PTKP mengurangi

penghasilan netto hasilnya adalah penghasilan kena pajak kemudian dikali

tarif pasal 17 hasilnya adalah pph pasal 21. Apabila penghasilan netto

dikurangi PTKP hasilnya minus, maka pajak yang terutang adalah nihil atau

dengan kata lain tidak dikenakan pajak. Seperti halnya Gisel yang tidak

dipotong PPh pasal 21 menggunaakn PTKP lama dan Sius, yoses, Gisel yang

tidak dipotong PTKP baru.

Dapat dilihatdari tabel diatas penghitungan pajak PPh pasal 21

menggunakan PTKP lama hasilnya lebih besar daripada menggunakan PTKP

baru.

4.2 Perilaku Kompensasi Kelebihan Bayar PPh Pasal 21 akibat Perubahan PTKP pada Pegawai Tetap di PT.PJK

Langkah selanjutnya dari penghitungan PPh pasal 21 bagi pegawai

tetap PT.PJK dengan menggunakan PTKP lama dan baru, lalu

30

bulan. Selisih dari setiap bulan tersebut merupakan lebih bayar pegawai tetap

yang diakibatkan oleh kenaikan PTKP menyebabkan PPh pasal 21 menjadi

lebih kecil apabila menggunakan penghitungan memakai PTKP baru. Lebih

bayar tersebut dapat dikompensasikan ke bulan berikutnya dan dapat

menguntungkan wajib pajak. Tabel ini merupakan perlakuan lebih bayar yang

dikompensasikan PT. PJK.

TABEL 4.2

Perlakuan Kompensasi pada Pegawai Tetap

Sumber : Data diolah 2016

Perlakuan kompensasi kelebihan bayar pada pegawai tetap PT.PJK

yang ada dalam tabel 4.2 bahwa PT.PJK memliki 4 pegawai tetap yaitu

Vinen, Sius, Yoses, dan Gisel. Vinen baik memakai PTKP lama maupun

PTKP baru tetap dipotong PPh pasal 21, sedangkan Sius dan Yoses apabila

menggunakan PTKP lama dipotong PPh pasal 21 sedangkan memakai PTKP

baru PPh pasal 21nya nihil. Lalu Gisel baik menggunkan PTKP lama maupun

PTKP baru PPh pasal 21nya nihil, sehingga pada tabel diatas Gisel tidak

cantumkan karena tidak ada kompensasi kelebihan bayar PPh pasal 21.

MASA

LAMA BARU KOMP

ENSASI LAMA BARU

KOMPE

NSASI LAMA BARU

KOMPE NSASI

JANUARI 127.083 52.083 75000 75.000 NIHIL 75000 22.917 NIHIL 22917

FEBRUARI 127.083 52.083 75000 75.000 NIHIL 75000 22.917 NIHIL 22917

MARET 127.083 52.083 75000 75.000 NIHIL 75000 22.917 NIHIL 22917

APRIL 127.083 52.083 75000 75.000 NIHIL 75000 22.917 NIHIL 22917

MEI 127.083 52.083 75000 75.000 NIHIL 75000 22.917 NIHIL 22917

JUNI 127.083 52.083 75000 75.000 NIHIL 75000 22.917 NIHIL 22917

TOTAL KOMPENSASI 450000 450000 137502

JULI 52.083 397917 NIHIL 450000 NIHIL 137502

AGUSTUS 52.083 345834 NIHIL 450000 NIHIL 137502

SEPTEMBER 52.083 293751 NIHIL 450000 NIHIL 137502

OKTOBER 52.083 241668 NIHIL 450000 NIHIL 137502

NOVEMBER 52.083 189585 NIHIL 450000 NIHIL 137502

DESEMBER 52.083 137502 NIHIL 450000 NIHIL 137502

31

Total lebih bayar PPh pasal 21 PT.PJK pada masa Januari sampai

dengan Juni 2016 merupakan jumlah yang dikompensasikan pada SPT PPh

pasal 21 masa Juli 2016. Misalnya pegawai tetap Vinen PPh pasal 21

menggunakan penghitungan PTKP lama sebesar Rp 127.083 sedangkan PPh

pasal 21 menggunkan PTKP baru sebesar Rp 52.083, lebih bayar didapat dari

PPh pasal 21 menggunakan PTKP lama dikurangi PPh pasal 21 PTKP baru

hasilnya sebesar Rp 75.000 (Rp 127.083 - Rp 52.083 = Rp 75.000), karena

besarnya PPh pasal 21 setiap bulan dari Januari sampai Juni 2016 sama maka

lebih bayar sebesar Rp 75.000 tersebut ada pada SPT masa PPh pasal 21

Januari sampai Juni 2016, sehingga lebih bayar PT. PJK pada masa Januari

sampai Juni 2016 totalnya adalah Rp 450.000 (Rp 75.000 x 6 = Rp 450.000).

lebih bayar sebesar Rp 450.000 tersebut dapat dikompensasikan pada SPT

masa PPh pasal 21 berikutnya yaitu SPT masa Juli 2016 tetapi PPh pasal 21

masa Juli hanya sebesar Rp 52.083 sehingga yang dapat dikompensasikan

pada masa Juli hanya Rp 52.083, dan masih ada lebih bayar sebesar Rp

397.917 (Rp 450.00 – 52.083 = 397.917). lebih bayar tersebut dikompensasikan lagi pada masa berikutnya sampai lebih bayar tersebut habis

apabila labih bayar belum habis pada SPT PPh pasal 21 masa Desember 2016

maka lebih bayar tersebut dikompensasikan di tahun berikutnya sampai habis

lebih bayar tersebut.

Kompensasi adalah hak dari wajib pajak, sehingga PT. PJK

mengembalikan PPh pasal 21 lebih bayar dari masing-masing pegawai

tetapnya. Penghitungan pengembalian PPh pasal 21 yang lebih bayar adalah

sebagai berikut :

Tabel 4.3

32

Nama Pengembalian PPh 21 Lebih Bayar

Vinen 137.502 Sius 450.000 Yoses 137.502 Total 725.004

Sumber : Data diolah, 2017

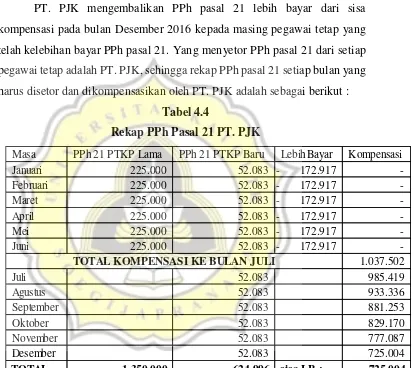

PT. PJK mengembalikan PPh pasal 21 lebih bayar dari sisa

kompensasi pada bulan Desember 2016 kepada masing pegawai tetap yang

telah kelebihan bayar PPh pasal 21. Yang menyetor PPh pasal 21 dari setiap

pegawai tetap adalah PT. PJK, sehingga rekap PPh pasal 21 setiap bulan yang

harus disetor dan dikompensasikan oleh PT. PJK adalah sebagai berikut :

Tabel 4.4

Rekap PPh Pasal 21 PT. PJK

Masa PPh 21 PTKP Lama PPh 21 PTKP Baru Lebih Bayar Kompensasi Januari 225.000 52.083 - 172.917 -Februari 225.000 52.083 - 172.917 -Maret 225.000 52.083 - 172.917 -April 225.000 52.083 - 172.917 -Mei 225.000 52.083 - 172.917 -Juni 225.000 52.083 - 172.917 -1.037.502

Juli 52.083 985.419 Agustus 52.083 933.336 September 52.083 881.253 Oktober 52.083 829.170 November 52.083 777.087 Desember 52.083 725.004 TOTAL 1.350.000 624.996 sisa LB : 725.004

TOTAL KOMPENSASI KE BULAN JULI

Sumber : Data diolah, 2017

Pada akhir tahun PPh pasal 21 yang lebih bayar dikembalikan ke PT.

PJK pada akhir tahun adalah Rp 725.004, dan lebih bayar tersebut dibagikan

oleh PT. PJK kepada masing-masing wajib pajak sesuai sisa PPh pasal 21

33

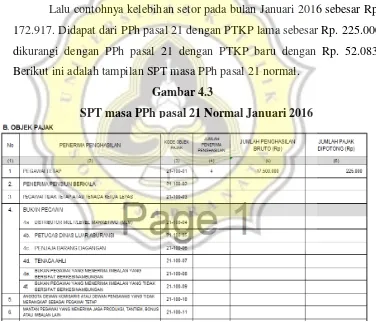

4.3 Cara melaporkan SPT pembetulan PPh pasal 21 PT. PJKakibat perubahan PTKP

SPT PPh pasal 21 masa januari sampai Juni 2016 yang telah dihitung

dengan PTKP lama harus dikoreksi akibat kenaikan PTKP. PPh pasal 21 yang

telah dihitung dengan PTKP lama harus dihitung kembali dengan PTKP baru,

selain itu PT. PJK wajib melakukan pembetulan SPT PPh pasal 21 dari

Januari sampai Juni 2016. SPT pembetulan tersebut dilakukan pada saat

peraturan perubahan PTKP keluar yaitu pada bulan Juli 2016. Berikut ini

adalah gambar SPT PPh pasal 21 pembetulan.

Gambar 4.1

SPT masa PPh pasal 21 Januari 2016

Sumber : SPT PPh 21 PT.PJK, 2016

Pada kolom SPT normal tanda (X) dihapus lalu dipindahkan kekolom

SPT pembetulan ke-, hasilnya seperti gambar dibawah ini :

Gambar 4.2

34 Sumber : SPT PPh 21 PT.PJK, 2016

SPT pembetulan PPh pasal 21 dibuat dari masa Januari sampai Juni

2016. PT. PJK melaporkan SPT pembetulan PPh pasal 21 masa Januari

sampai Juni 2016 tersebut pada 31 Juli 2016 ke Kantor Pelayanaan Pajak

terdaftar yaitu di kode KPP 512 tepatnya KPP Semarang Tengah I.

Lalu contohnya kelebihan setor pada bulan Januari 2016 sebesar Rp.

172.917. Didapat dari PPh pasal 21 dengan PTKP lama sebesar Rp. 225.000

dikurangi dengan PPh pasal 21 dengan PTKP baru dengan Rp. 52.083.

Berikut ini adalah tampilan SPT masa PPh pasal 21 normal.

Gambar 4.3

SPT masa PPh pasal 21 Normal Januari 2016

Sumber : SPT PPh 21 PT.PJK, 2016

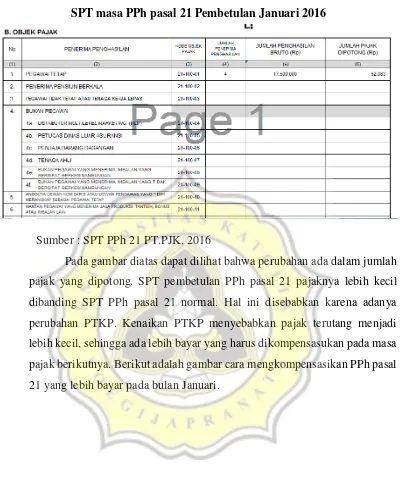

Akibat dari perubahan PTKP, SPT masa PPh pasal 21 seperti gambar

diatas harus dilakukan pembetulan sebagai berikut:

35

SPT masa PPh pasal 21 Pembetulan Januari 2016

Sumber : SPT PPh 21 PT.PJK, 2016

Pada gambar diatas dapat dilihat bahwa perubahan ada dalam jumlah

pajak yang dipotong. SPT pembetulan PPh pasal 21 pajaknya lebih kecil

dibanding SPT PPh pasal 21 normal. Hal ini disebabkan karena adanya

perubahan PTKP. Kenaikan PTKP menyebabkan pajak terutang menjadi

lebih kecil, sehingga ada lebih bayar yang harus dikompensasukan pada masa

pajak berikutnya. Berikut adalah gambar cara mengkompensasikan PPh pasal

21 yang lebih bayar pada bulan Januari.