BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah asosiatif kausal, menurut Sugiyono (2006:11) asosiatif kausal adalah “ penelitian yang bertujuan untuk menganalisis hubungan antara satu variable dengan variable lainnya atau bagaimana suatu variable mempengaruhi variable lain”. Dalam penelitian ini terdapat variable dependen (dipengaruhi) dan variable independen (mempengaruhi).

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/ subyek yang mempunyai kualitas dan karateristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2011 :61). Populasi dalam penelitian ini adalah perusahaan yang termasuk dalam perusahaan Property dan Real Estateyang terdaftar di Bursa Efek Indonesia dalam periode 2011-2013 yaitu sebanyak 46 perusahaan. Sampel adalah bagian dari jumlah dan karateristik yang dimiliki oleh populasi (Sugiyono, 2011 : 62)

Teknik pengambilan sampel dilakukan dengan metode purposive sampling.Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2011 : 68). Seleksi sampel menggunakan kriteria tertentu yang

ditentukan peneliti pada awal penelitian.Kriteria yang digunakan dapat berdasarkan pertimbangan (judgement) tertentu atau jatah (quota) tertentu. Adapun kriteria yang ditetapkan oleh penulis adalah sebagai berikut:

1. Perusahaan property dan real estate yang terdaftar di BEI dan tidakdidelisting selama tahun 2011-2013

2. Perusahaan tersebut menyajikan laporan keuangan secara lengkap untuk tahun 2011-2013

3. Dalam laporan tersebut, tercantum laporan pengungkapan Corporate Social Responsibility

Tabel 3.1 Kriteria Sampel

No. Kriteria Sampel Jumlah

1 Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2013

47 2 Perusahaaan tersebut menyajikan laporan tahunan

secara lengkap untuk tahun 2011-2013

36

3 Dalam laporan tersebut, tercantum laporan

pengungkapan Corporate Social Responsibilitysecara lengkap untuk tahun 2011-2013

25

Jumlah Sampel 25

Berdasarkan kriteria tersebut, penulis menetapkan sebanyak 25sampel perusahaan yang masuk ke dalam data sampel penelitian. Daftar nama perusahaan yang menjadi sampel dapat dilihat dalam tabel dibawah ini:

Tabel 3.2

Daftar Sampel Penelitian

No Kode Nama Perusahaan

Kriteria

Sampel

1 2 3

1. APLN Agung Podomoro Land

Tbk

√ √ √ 1

2. ASRI Alam Sutera Reality Tbk √ √ √ 2

3. BAPA Bekasi Asri Pemula Tbk √ √ -

4. BCIP Bumi Citra Permai Tbk √ √ √ 3

5. BEST Bekasi Fajar Industrial

Estate Tbk

√ √ -

6. BIPP Bhuawanatala Indah

Permai Tbk

√ √ -

7. BKDP Bukit Darmo Property Tbk √ - -

8. BKSL Sentul City Tbk √ √ √ 4

9. BSDE Bumi Serpong Damai Tbk √ - -

10. COWL Cowell Development Tbk √ √ -

11. CTRA Ciputra Development Tbk √ √ -

12. CTRP Ciputra Property Tbk √ √ √ 5

13. CTRS Ciputra Surya Tbk √ √ √ 6

14 DART Duta Anggada Realty Tbk √ √ √ 7

15. DILD Intiland Development Tbk √ √ √ 8

16. DUTI Duta Pertiwi Tbk √ √ √ 9

17. ELTY Bakrieland Development

Tbk

√ √ √ 10

18. EMDE Megapolitan Development Tbk

√ √ √ 11

19. FMII Fortune Mate Indonesia

Tbk

√ √ √ 12

20. GAMA Gading Development Tbk √ - -

21. GMTD Goa Makassar Tourism

Development Tbk

√ √ √ 13

22. GPRA Perdana Gapura Prima

Tbk

√ √ √ 14

23. GWSA Greenwood Sejahtera Tbk √ √ √ 15

24. JRPT Jaya Real Property Tbk √ - -

25. KIJA Kawasan Industri

Jababeka Tbk

√ √ √ 16

26. KPIG Global Land and

Development Tbk

27. LAMI Lamicitra Nusantara Tbk √ √ -

28. LCGP Laguna Cipta Griya Tbk √ √ -

29. LPCK Lippo Cikarang Tbk √ √ √ 17

30. LPKR Lippo Karawaci Tbk √ √ √ 18

31. MDLN Modernland Realty Tbk √ - -

32. MKPI Metropolitan Kentjana

Tbk

√ - -

33. MTLA Metropolitan Land Tbk √ √ √ 19

34. MTSM Metro Realty Tbk √ √ -

35. NIRO Nirvana Development Tbk √ - -

36. OMRE Indonesia Prima Property Tbk

√ √ √ 20

37. PPRO PP Property Tbk √ - -

38. PLIN Plaza Indonesia Realty

Tbk

√ √ √ 21

39. PUDP Pudjiati Prestige Tbk √ √ √ 22

40. PWON Pakuwon Jati Tbk √ √ √ 23

41. RBMS Rista BIntang Mahota

Sejati Tbk

√ √ √ 24

42. RDTX Roda Vivatex Tbk √ √ -

43. RODA Pikko Land Development Tbk √ √ - 44. SCBD Danayasa Arthatama Tbk √ √ √ 25 45. SMDM Suryamas Dutamakmur Tbk √ √ -

46. SMRA Summarecon Agung Tbk √ - -

47. TARA Sitara Propertindo Tbk √ - -

3.3 Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini merupakan data kuantitatif, yaitu data yang diukur dalam skala numeric.Sumber data yang digunakan dalam penelitian ini merupakan data sekunder yang informasinya diperoleh secara tidak langsung dari perusahaan yang berupa laporan keuangan dan laporan tahunan yang dipublikasikan di Pusat Referensi Pasar Modal Bursa Efek Indonesia.Data sekunder merupakan data

yang telah diolah dan disajikan kembali. Data yang diperoleh merupakan kombinasi dari data time series dan cross section.

3.4 Metode Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap pertama peneliti akan melakukan studi pustaka yaitu dengan mencari literartur yang berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua diperoleh dari

media internet melalui situs

dipublikasikan yang kemudian diolah dengan menggunakan software pengelolah data statistik untuk dianalisis serta dapat diambil kesimpulan berdasarkan analisis tersebut.

3.5 Defenisi Operasional dan Pengukuran Variabel

3.5.1 Variabel Bebas (Independent Variable)

Variabel independen (bebas), adalah variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat) (Sugiyono, 2006:3).Variabel independen yang digunakan dalam penelitian ini adalah ukuran dewan komisaris, proporsi komisaris independen, dan kepemilikan institusional. Variabel independen disimbolkan dengan “X”

3.5.1.1 Ukuran Dewan Komisaris

Dewan komisaris merupakan wakil pemegang saham pada suatu entitas yang berbadan hukum perseroan terbatas (Mulyadi,

2002:185).Ukuran dewan komisaris yang dimaksud disini adalah banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan. Rumus Ukuran Dewan Komisaris (Fahrizqi, 2010) :

UDK = ∑Dewan Komisaris Perusahaan

3.5.1.2 Proporsi Komisaris Independen

Proporsi komisaris independen merupakan anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan memegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.Rumus proporsi komisaris independen :

Proporsi Komisaris Independen =

Jumlahanggota

komisarisindependen

Jumlahanggotaseluruh

dewankomisaris

x 100%

3.5.1.3 Kepemilikan Institusional

Besarnya jumlah kepemilikan saham perusahaan yang dimiliki oleh institusi keuangan, seperti perusahaan asuransi, bank, danapension, dan asset management. Rumus dapat digambarkan sebagai berikut :

Kepemilikan Institusional =

Jumlahkepemilikansaham

olehpihakinstitusional

Jumlahsahamyangberedar x100%

3.5.2 Variabel Terikat (Dependent Variable)

Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas (Sugiyono, 2006:3).Variabel dependen dalam penelitian ini adalah indeks pengungkapan tanggung jawab sosial dalam laporan tahunan perusahaan.Variabel dependen disimbolkan dengan “Y”.

Pengungkapan tanggung jawab sosial diukur dengan 32 indikator yaitu metode konten analisis laporan tahunan perusahaan atau check list. Metode

checklist dilakukan dengan melihat ada tidaknya keberadaan suatu item informasi yang ditentukan dalam laporan tahunan perusahaan. Bila item informasi yang ditentukan tersebut ada dalam laporan keuangan, maka diberi skor 1, dan apabila item informasi tersebut tidak ada dalam laporan keuangan, maka diberi skor 0. Total checklist dihitung untuk mendapatkan jumlah seluruh item yang diungkapkan setiap perusahaan. Selanjutnya digunakan rumus untuk mendapatkan indeks pengungkapan tanggung jawab sosial (corporate sosial responsibilityindex) dari setiap sampel. Rumusnya adalah sebagai berikut:

CSRIj= ∑Xij

Keterangan:

CSRIj = Corporate Social Responsibility Index Perusahaan j

nj = Jumlah item perusahaan j, nj ≤

X ij = Dummy variabel:1 = jika item ini diungkapkan; 0 jika item

ini tidak diungkapkan, dengan demikian, 0 ≤ CSRIj ≤ 1 Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi operasional Pengukuran Skala Data Sumber Data Variabel Dependen : Corporate social Responsibility Informasi sosial yang diungkapka n oleh perusahaan pada laporan tahunan

Jumlah item yang diungkapkan perusahaan / jumlah item yang diharapkan

Rasio Annual report Variabel Independen: Ukuran Dewan Komisaris (X1) Wakil pemegang saham pada suatu entitas yang berbadan hukum perseroan terbatas � komisarisdewan perusahaan Rasio Annual report Proporsi Komisaris Independen (X2) Anggota dewan komisaris yang tidak terafiliasi dengan manajemen 𝐽𝑢𝑚𝑙𝑎ℎ𝑎𝑛𝑔𝑔𝑜𝑡𝑎 𝑘𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 𝑖𝑛𝑑𝑒𝑝𝑒𝑛𝑑𝑒𝑛 𝐽𝑢𝑚𝑙𝑎ℎ𝑠𝑒𝑙𝑢𝑟𝑢ℎ 𝑎𝑛𝑔𝑔𝑜𝑡𝑎 𝑑𝑒𝑤𝑎𝑛𝑘𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 x100% Rasio Annual report

Kepemilikan institusional Besarnya jumlah kepemilika n saham perusahaan yang dimiliki oleh institusi keuangan 𝐽𝑢𝑚𝑙𝑎ℎ𝑘𝑒𝑝𝑒𝑚𝑖𝑙𝑖𝑘𝑎𝑛 𝑠𝑎ℎ𝑎𝑚𝑜𝑙𝑒ℎ 𝑝𝑖ℎ𝑎𝑘𝑖𝑛𝑠𝑡𝑖𝑡𝑢𝑠𝑖𝑜𝑛𝑎𝑙 𝐽𝑢𝑚𝑙𝑎ℎ𝑠𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔𝑏𝑒𝑟𝑒𝑑𝑎𝑟 x100% Rasio Annual report

3.6 Metode Analisis Data

3.6.1 Statistik Deskriptif

Menurut Ghozali (2013), statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum, sehingga secara kontekstual dapat lebih mudah dimengerti oleh pembaca.

3.6.2 Pengujian Asumsi Klasik

Tujuan dari pengujian asumsi klasik adalah untuk mengestimasi suatu garis regresi dengan jalan meminimalkan jumlah kuadrat kesalahan setiap observasi terhadap garis tersebut (Erlina, 2008 :102). Pengujian analisis regresi harus bebas dari asumsi-asumsi klasik seperti normalitas dalam autokorelasi, heterosdatisitas, dan asumsi klasik lainnya agar pengujian tidak bersifat bias dan efisien (Marpaung, 2010).

3.6.2.1 Uji Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regres variabel pengganggu atau residual memiliki retribusi normal.Uji ini berguna untuk tahap awal metode pemilihan analisis data. Metode yang dipakai dalam mendeteksi apakah data terdistribusi normal atau tidak adalah dengan dua cara yaitu analisis grafik dan uji statistik. (Ghozali, 2013)

3.6.2.2 Uji Multikolinearitas

Uji ini bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen.Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.Multikolinearitas dapat juga dilihat dari nilai Tolerance

(TOL) dan metode VIF (Variance Inflaction Factor).Nilai TOL berkebalikan dengan nilai VIF.TOL adalah besarnya variasi dari suatu variabel independen yang tidak dijelaskan oleh variabel independen lainnya. Nilai tol yang rendah adalah sama dengan nilai VIF yang tinggi (karena VIF = 1/TOL). Nilai cut offyang umum dipakai untuk menunjukkan adanya multikolinearitas adalah TOL<0,10 atau sama dengan nilai VIF>10 (Ghozali, 2013:105).

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika variancedari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika

variancedari residual suatu pengamatan ke pengamatan lain berbeda, maka disebut heterokedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis (Ghozali, 2013 :139)

3.6.2.4 Uji Autokorelasi

Pengujian autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian observasi yang diunitkan menurut waktu (data time series) atau ruang data (data cross section).Uji ini bertujuan untuk menguji apakah dalam suatu model regresilinear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali, 2013: 110). Auto korelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi.Untuk mendeteksi adanya autokorelasi dalam model, dapat menggunakan uji Durbin-Watson

Tabel 3.4 Tabel Durbin-Watson

Kondisi Nilai

Ada autokorelasi D-W dibawah -2

Tidak ada autokorelasi D-W diantara -2 s.d +2

Ada autokorelasi negative D-W di atas +2

3.6.3 Pengujian Statistik

3.6.3.1 Analisis Regresi Linier Berganda

Regresi linier berganda yaitu suatu model linier regresi yang variabel dependennya merupakan fungsi linier dari beberapa variabel bebas.Regresi linier berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel yang berkorelasi dengan variabel yang diuji.Teknik analisis ini sangat dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan kebijakan manajemen maupun dalam telaah ilmiah. Hubungan fungsi antara satu variabel dependen dengan lebih dari satu vaiabel dapat dilakukan dengan analisis regresi linear berganda, dimana Corporate Social Responsibilitysebagai variabel dependen sedangkan Ukuran Dewan Komisaris, Proporsi Komisaris Independen, dan Kepemilikan Institusional sebagai variabel independen

Keterangan:

Y = Corporate Social Responsibility

a = Konstanta

b1,b2,b3 = Koefisien regresi

X1 = Ukuran Dewan Komisaris

X2 = Proporsi Komisaris Independen

X3 = Kepemilikan Institusional

e = Tingkat kesalahan atau error

3.6.3.2 Analisis Koefisien Determinasi (R2)

Pada model linier berganda ini, akan dilihat besarnya kontribusi untuk variabel independen terhadap variabel dependennya dengan melihat besarnya koefisien determinasi totalnya (R2). Nilai R2 mempunyai interval antara 0 sampai 1 (0≤ R2 ≥ 1).Semakin besar R2 (mendekati 1), semakin baik hasil untuk model regresi tersebut dan semakin mendekati 0, maka variabel independen secara keseluruhan tidak dapat menjelaskan variabel dependen (Ghozali, 2013).Jika R2 yang diperoleh mendekati1 maka dapat dikatakan semakin kuat model

tersebut menerangkan hubungan variabel independen terhadap variabel dependen.

3.6.3.3 Pengujian Secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui secara bersama-sama apakah variabel independen berpengaruh secara signifikan atau tidak terhadap variabel dependen (Ghozali, 2013). Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

1. H0 : b1 = b2 = b3 = 0, artinya tidak ada pengaruh secara

signifikan dari variabel independen secara bersama-sama.

2. Ha : b1 ≠ b2≠ b3≠ 0, artinya ada pengaruh secara signifikan

dari variabel bebas secara bersama-sama.

3. Menentukan tingkat signifikan yaitu sebesar 0,05 ( 𝛼= 5%).

Kriteria pengujian yang digunakan sebagai berikut:

1. H0 diterima dan Ha ditolak apabila F hitung <F tabel. Artinya

variabel independen secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel dependen.

2. H0 ditolak dan Ha diterima apabila F hitung > F tabel. Artinya

variabel bebas secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen.

3.6.3.4 Uji Statistik t

Uji statistik t digunakan untuk menguji pengaruh masing-masing variabel independen yang digunakan secara parsial. Adapun hipotesisnya dirumuskan sebagai berikut:

1. H0 = b1 = 0, artinya tidak ada pengaruh secara signifikan dari

variabel independen terhadap variabel dependen.

2. Ha = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel

independen terhadapvariabel dependen.

3. Menentukan tingkat signifikan 𝛼 sebesar 0,05 (5%) Kriteria pengujian yang digunakan sebagai berikut:

1. H0 diterima dan Ha ditolak apabila t hitung < t tabel, artinya variabel

independen tidak berpengaruh secara signifikan terhadap variabel dependen.

2. H1 ditolak dan Ha diterima apabila t hitung > t tabel, artinya variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk melihat gambaran dari data yang dipakai di dalam penelitian. Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai mean, nilai standart deviation, dan nilai

variance dari setiap variabel yang digunakan dalam penelitian. Berikut tabel statistic dari variabel-variabel yang digunakan:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics Ukuran Dewan Komisaris Proporsi Komisaris Independen Kepemilikan Institusional Corporate Social Responsibility Valid N (listwise) N Statistic 75 75 75 75 75 Minimum Statistic 2,00 ,20 ,15 ,06 Maximum Statistic 10,00 ,75 ,96 ,53 Mean Statistic 4,4667 ,3993 ,6184 ,2828 Std. Error ,20298 ,01327 ,02864 ,01191 Std. Deviation Statistic 1,75787 ,11493 ,24801 ,10316 Variance Statistic 3,090 ,013 ,062 ,011

1. Variabel Ukuran Dewan Komisaris memiliki nilai minimum 2.00 dan nilai maksimum 10.00 dengan nilai rata-rata 4,4667 dan standar deviasi 1,75787 dengan jumlah pengamatan sebanyak 75 data.

2. Variabel Proporsi Komisaris Independen memiliki nilai minimum 0,20 dan nilai maksimum 0,75 dengan nilai rata-rata 0,3993 dan standar deviasi 0,11493 dengan jumlah pengamatan sebanyak 75 data.

3. Variabel Kepemilikan Institusional memiliki nilai minimum 0,15 dan nilai maksimum 0,96 dengan nilai rata-rata 0,6184 dan standar deviasi 0,24801 dengan jumlah pengamatan sebanyak 75 data.

4. Variabel Corporate Social Responsibility memiliki nilai minimum 0,06 dan nilai maksimum 0,53 dengan nilai rata-rata 0,2828 dan standar deviasi 0,10316 dengan jumlah pengamatan sebanyak 75 data.

4.2 Uji Asumsi Klasik

4.2.1 Uji Normalitas Data

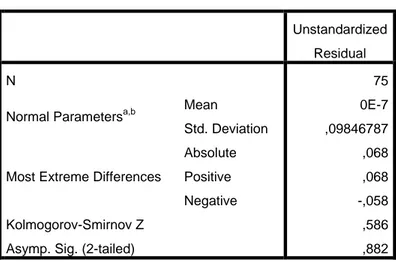

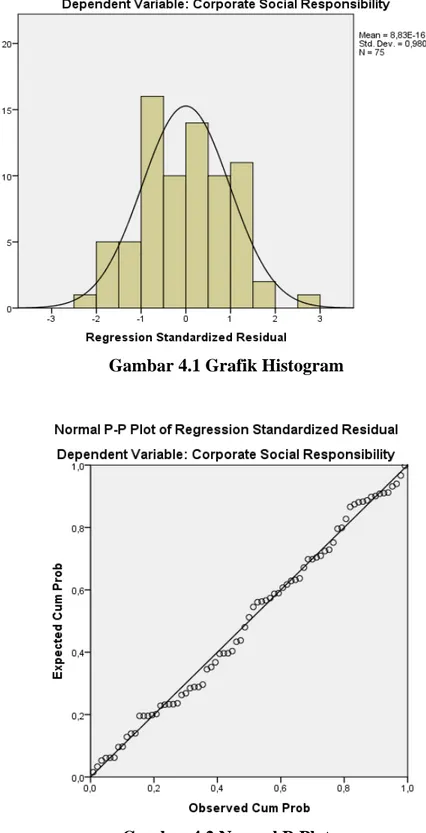

Uji normalitas dilakukan untuk melihat tingkat kenormalan distribusi data yang digunakan oleh peneliti. Uji dilakukan dengan menggunakan uji statistik non parametc Kolmogrov-Smirnov (K-S), grafik histogram, dan grafik normal plot. Berikut hasil uji normalitas data peneliti dengan statistik

Tabel 4.2 Hasil Uji Normalitas One Sample Kolmogrov-Smirnov Test

Unstandardized Residual

N 75

Normal Parametersa,b Mean 0E-7

Std. Deviation ,09846787

Most Extreme Differences

Absolute ,068

Positive ,068

Negative -,058

Kolmogorov-Smirnov Z ,586

Asymp. Sig. (2-tailed) ,882

a. Test distribution is Normal. b. Calculated from data.

Hasil dari tes Kolmogrov-Smirnov di atas menunjukkan bahwa setiap variabel yang digunakan dalam penelitian memiliki data yang berdistribusi normal. Hal ini dapat dilihat dari hasil pengujian memiliki nilai signifikansi 0,882 atau >0,05, sehingga data secara positif dapat dikategorikan normal. Selain Tes Kolmogrov-Smirnov, grafik histogram dan grafik normal plot juga digunakan dalam menguji normalitas data. Berikut grafik histogram dan normal plot:

Gambar 4.1 Grafik Histogram

Dari kedua grafik diatas dapat ditarik kesimpulan bahwa data yang digunakan peneliti berdistribusi normal. Grafik histogram menunjukkan bahwa residual bergerak dengan skewness seperti lonceng, menandakan bahwa data berdistribusi nornal. Grafik normal plot menunjukkan bahwa data uang dipakai peneliti berdistribusi di dekat garis diagonal yang ada pada grafik, menandakan bahwa data yang digunakan peneliti berdistribusi dengan normal.

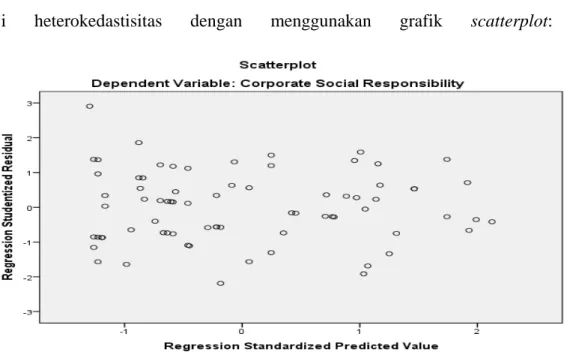

4.2.2 Uji Heterokedatisitas

Uji heteroskedastisitas dilakukan dengan cara melihat po;a penyebaran titik pada grafik scatterplot. Jika titik berkumpul dalam satu pola tertentu maka terjadi indikasi heterokesdatisitas yang ditandai dengan titik yang menyebar tanpa membentuk suatu pola pada grafik scatterplot. Berikut hasil uji heterokedastisitas dengan menggunakan grafik scatterplot:

Grafik scatterplot di atas menunjukkan bahwa tidak ada indikasi heterokedastisitas karena titik-titik yang terdapat pada grafik menyebar dan tidak membentuk suatu pola.

4.2.3 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk melihat ada atau tidaknya hubungan linear antara variabel independen satu dengan lainnya. Jika variabel memiliki hubungan linear, maka model regresi tidak dapat dilakukan. Untuk menguji adanya indikasi multikolinearitas dapat dilakukan dengan cara melihat nilai tolerance dan VIF dari variabel yang digunakan. Berikut hasil uji multikolinearitas dari variabel yang digunakan peneliti:

Tabel 4.3

Hasil Uji Multikolinearitas

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Ukuran Dewan Komisaris ,934 1,070

Proporsi Komisaris Independen ,876 1,141

Kepemilikan Institusional ,857 1,167

Tabel diatas menunjukkan bahwa tidak ada indikasi multikolinearitas. Nilai tolerance >0,1 dan VIF <`0 menandakan bahwa tidak ada indikasi multikolinearitas. Variabel Ukuran Dewan Komisaris memiliki nilai tolerance sebesar 0,934 dan VIF sebesar 1,070; variabel Proporsi Komisaris independen memiliki nilai tolerance sebesar 0,876 dan VIF sebesar 1,141; Variabel

Kepemilikan Institusional memiliki nilai tolerance sebesar 0,857 dan VIF sebesar 1,167. Setiap variabel memenuhi syarat nilai tolerance dan VIF, sehingga semua variabel indepenb tidak memiliki hubungan linear satu sama lain.

4.2.4 Uji Autokorelasi

Uji autokorelasi dilakukan untuk melihat adanya korelasi pada data dari suatu periode dengan periode lainnya. Indikasi autokorelasi terjadi pada data yang memiliki time series. Data yang digunakan peneliti memiliki time series karena menggunakan data sekunder dari BEI pada periode 2011-2013. Untuk menguji terjadinya indikasi autokorelasi, peneliti menggunakan pengujian Durbin Watson. Dalam model regresi tidak terjadi autokorelasi bila nilai Durbin Watson du < dw < 4 –du. Berikut tabel hasil pengujian Durbin Watson: Tabel 4.4 Uji Durbin-Watson Model Summaryb Model 1 R ,298a R Square ,089 Adjusted R Square ,050

Std. Error of the Estimate ,10053

Change Statistics

R Square Change ,089

F Change 2,309

df1 3

Sig. F Change ,084

Durbin-Watson 2,023

a. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi Komisaris Independen

b. Dependent Variable: Corporate Social Responsibility

Hasil uji autokorelasi pada model regresi yang digunakan peneliti menunjukkan nilai Durbin Watson sebesar 2,023. Nilai ini dibandingkan dengan nilai du pada tabel nilai signifikansi Durbin-Watson 5%. Dari tabel kita peroleh batas bawah sebesar 1,732 sedangkan batas atas sebesar 2,268 (4-1,732). Dari uji ini dapat dilihat bahwa model regresi yang digunakan peneliti tidak terindikasi autokorelasi karena nilai Durbin-Watson memenuhi persyaratan (1,732 > 2,111 > 2,268).

4.3 Analisis Regresi Linear Berganda

Data yang telah lolos uji asumsi klasik dapat digunakan dalam model regresi dan dianalisi. Berikut adalah hasil analisis regresi yang dilakukan peneliti:

Tabel 4.5

Analisis Linear Berganda

Model Unstandardized Coefficients Standardized

Coefficients

B Std. Error Beta

1

(Constant) ,325 ,070

Ukuran Dewan Komisaris ,007 ,007 ,112

Proporsi Komisaris Independen -,013 ,109 -,015

Dari analisis regresi yang dilakukan, diperoleh koefisien setiap variabel untuk membentuk suatu persamaan regresi. Persamaan regresi yang dibentuk adalah sebagai berikut:

CSR = 0,325 + 0,007 Ukuran Dewan Komisaris + -0,013 Proporsi Komisaris Independen + -0,107 Kepemilikan Institusional + e

1. A = 0,325

Nilai a sebesar 0,325 menunjukkan apabila setiap variabel (UDK, PKI, KI) tidak memiliki nilai atau 0, maka nilai CSR akan berubah sebesar 0,325.

2. b1 = 0,007

Nilai b1 sebesar 0,007 menunjukkan bahwa pengaruh yang diberikan variabel UDK bila variabel yang lain tetap adalah sebesar 0,7%. Bila variabel UDK naik sebesar 1 maka Variabel CSR naik sebesar 0,007 3. b2 = -0,013

Nilai b2 sebesar -0,013 menunjukkan bahwa pengaruh yang diberikan variabel PKI bila variabel yang lain tetap adalah sebesar -1,3%. Bila variabel PKI turun sebesar 1 maka variabel CSR turun sebesar -0,013 4. b3 = -0,107

nilai b3 sebesar -0,107 menunjukkan bahwa pengaruh yang diberikan variabel KI bila variabel yang lain tetap adalah sebesar -10,7%. Bila variabel KI turun sebesar 1 maka variabel CSR turun sebesar -0,107.

4.4 Uji Hipotesis

4.4.1 Analisis Koefisien Determinasi

Hasil pengujian Koefisien Determinasi ditampilan pada Tabel 4.6 berikut:

Tabel 4.6

Uji Koefisien Determinasi

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,298a ,089 ,050 ,10053

Tabel 4. Memperlihatkan bahwa nilai Adjusted R2 adalah sebesar 0,089 atau sebesar 8,9%. Hal ini berarti variabel independen dapat menjelaskan variabel harga saham sebesar 8,9%, sedangkan sisanya yaitu 91,1 dijelaskan oleh variabel lain di luar oleh penelitian ini.

4.4.2 Uji F

Uji F digunakan untuk melihat pengaruh variabel independen secara bersama-sama atau simultan terhadap variabel dependen. Hasil uji F ditunjukkan lewat tabel 4.7 berikut:

Tabel 4.7

Hasil Uji Signifikansi Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,070 3 ,023 2,309 ,084b

Total ,788 74 a. Dependent Variable: Corporate Social Responsibility

b. Predictors: (Constant), Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi Komisaris Independen

Dari hasil Uji F diperoleh nilai F hitung = 2,309 dengan tingkat signifikansi sebesar 0,084. Berdasarkan nilai F hitung diperoleh kesimpulan bahwa nilai F hitung = 2,309 < F tabel = 2,68 dan nilai signifikansi = 0,084 >α = 5%, artinya Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan Kepemilikan Institusional secara simultan tidak berpengaruh signifikan terhadap Corporate Social Responsibility.

4.4.3 Uji Statistik t

Uji t digunakan untuk mengetahui secara parsial apakah setiap variabel independen memiliki pengaruh yang signifikan terhadap variabel dependen. Hasil pengujian Uji t ditampilkan dalam tabel 4.8 berikut:

Tabel 4.8

Hasil Uji Signifikansi Parameter Individual (Uji t)

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) ,325 ,070 4,666 ,000

Ukuran Dewan Komisaris ,007 ,007 ,112 ,952 ,344

Proporsi Komisaris

Independen -,013 ,109 -,015 -,123 ,903

Dari tabel 4. Di atas, maka kesimpulan dari Uji t adalah sebagai berikut:

1. Variabel Ukuran Dewan Komisaris mempunyai t hitung = 0,952 < t tabel = 1,667 dan memiliki signifikansi 0,344>α = 5%, maka dapat disimpulkan Ukuran Dewan Komisaris tidak berpengaruh terhadap

Corporate Social Responsibility.

2. Variabel Proporsi Komisaris Independen mempunyai t hitung = -0,123 <α = 5% dan memiliki signifikansi 0,903 > α = 5%, maka dapat disimpulkan Proporsi Komisaris Independen tidak berpengaruh terhadap Corporate Social Responsibility.

3. Variabel Kepemilikan Institusional mempunyai t hitung = -2,101 < t

tabel = 1,667 dan memiliki signifikansi 0,039 < α 5%, maka dapat

disimpulkan Kepemilikan Institusional berpengaruh negatif dan signifikan terhadap Corporate Social Responsibility.

4.5 Pembahasan Hasil Penelitian

Nilai Adjusted R2 sebesar 0,089 yang menunjukkan bahwa korelasi atau hubungan antara Corporate Social ResponsibilityPerusahaan Property dan Real Estate (variabel dependen) dengan Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan Kepemilikan Institusional sangatrendah yaitu sebesar 8,9%.

Hasil pengujian hipotesis menyatakan bahwa ketiga variabel penelitan yakti, Ukuran Dewan Komisaris dan Proporsi Komisaris Independen tidak berpengaruh secara parsial terhadap Corporate Social Responsibility. Sedangkan variabel Kepemilikan Institusional berpengaruh negatif dan signifikan secara parsial terhadap variabel dependen (Corporate Social Responsibility).

Dalam pengaruhnya secara simultan dinyatakan bahwa ketiga variabel independen yakni, Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan Kepemilikan Institusional tidak memiliki pengaruh secara simultan terhadap variabel dependen (Corporate Social Responsibility).

Hal ini berbeda dalam beberapa penelitian terdahulu diantaranya adalah penelitian Sembiring (2005) yang menyebutkan bahwa Ukuran Dewan Komisaris menunjukkan hubungan yang signifikan dengan Tanggung Jawab Sosial Perusahaan. Penelitian Hartati (2012) menyebutkan bahwa Kepemilikan Institusional memberikan pengaruh negative yang tidak signifikan terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini bertujuan untuk menyelidiki pengaruh Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan Kepemilikan Institusional terhadap Pengungkapan Corporate Social Responsibility pada perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2013

Berdasarkan hasil analisis data dan pembahasan di bab sebelumnya, diperoleh kesimpulan bahwa:

1. Secara simultan atau bersama-sama, variabel independen Ukuran Dewan Komisaris, Proporsi Komisaris Independen dan Kepemilikan Institusional tidak berpengaruh terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

2. Secara Parsial, Variabel Ukuran Dewan Komisaris dan Proporsi Komisaris Independen tidak memberikan pengaruh yang signifikan, namun variabel Kepemilikan Institusional berpengaruh negatif dan signifikan terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Property

dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

5.2 Saran

Adapun saran-saran yang dapat diberikan sehubungan dengan penelitian yang telah dilakukan adalah sebagai berikut:

1. Peneliti selanjutnya diharapkan dapat menambah jumlah variabel independennya. Dalam bab sebelumnya sudah terlihat jelas dimana nilai koefisien determinasi dalam penelitian sebesar 8,9%, berarti ada 91,1 faktor lain yang dapat berpengaruh terhadap Pengungkapan Corporate Social Resoinsibility.

2. Peneliti selanjutnya disarankan menambah waktu penelitian dan luas penelitian serta sampel yang digunakan tidak hanya perusahaan Property