BAB I PENDAHULUAN

1.1 Latar Belakang

Tahu merupakan makanan tradisional dengan kandungan gizi yang baik yang berbahan dasar kedela. Dan tahu juga merupakan produk pangan yang murah diperoleh, harganya cukup murah, dan memiliki nilai gizi protein yang baik karena mengandung komposisi asam amino terlengkap. Saat ini pembuatan tahu di Indonesia masih menggunakan teknologi yang sederhana, sehingga tingkat efisiensi penggunaan sumber daya (air dan bahan baku) masih sangat rendah dan tingkat produksi limbahnya sangat tinggi.

Berdasarkan Badan Pusat Statistik (BPS) tahun 2010, tercatat bahwa jumlah industri kecil di Indonesia adalah 2.732.724 usaha yang terbagi dalam 23 klasifikasi bahan baku lapangan usaha di Indonesia. Dimana klasifikasi tersebut yaitu industri makanan, industri kayu, barang anyaman dari rotan, bambu dan sejenisnya, industri pakaian jadi, industri tekstil, industri peralatan listrik, industri komputer, industri elektronik dan optik, industri listrik dan peralatannya, industri besi, aluminium, dan tembaga, industri perhiasan, dan industri kertas. Di Indonesia, industri kecil pembuatan tahu merupakan industri rumah tangga dan sangat diminati banyak konsumen baik dari kelas bawah sampai kelas atas.

Menurut Ambarwati (1994) menyatakan bahwa para pengusaha tahu dan tempe pada umumnya dikelola dalam bentuk industri rumah tangga (home industri), sehingga perkembangannya selalu dihadapkan dengan permasalahan yang menyangkut bahan baku yaitu jumlah kedelai, ketersediaan dan kualitas faktor produksi, tingkat keuntungan, pemasaran, dan permodalan. Pendapatan para pengusaha industri tahu sangat tergantung dari penjualan dan biaya produksi yang dikeluarkan.

dan kurang dikuasainya informasi pasar yang berkaitan dengan pola permintaan konsumen baik jenis, jumlah, mutu, dan harga produk.

Berdasarkan Badan Pusat Data dan Informasi Pertanian di Indonesia menunjukkan bahwa tingkat rata-rata pertumbuhan konsumsi per kapita setahun (2009 – 2013) pada tahu adalah 0,09 %, dimana tingkat rata-rata pertumbuha konsumsi pada tahu ini cukup meningkat dari tahun ke tahun dibandingkan dengan bahan makanan yang lain seperti daging sapi sekitar – 2,53 %, daging ayam kampung sekitar – 1,67 %, dan telur ayam kampug sekitar – 7,30 %. Hal ini dapat dipengaruhi beberapa faktor yaitu jumlah produksi, harga, dan pendapatan.

Oleh sebab itu, pengusaha industri kecil tahu harus melakukan perhitungan biaya produksi, dan harga pokok produksi secara tepat. Agar produksi yang dihasilkan dapat dijual dengan harga bersaing dan berkualitas serta dapat mengikuti perubahan dari harga kacang kedelai yang tidak stabil.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian praktikum diatas terdapat beberapa rumusan masalah yaitu :

1. Bagaimana struktur biaya produksi dan harga pokok produksi pada usaha industri produksi tahu ?

2. Bagaimana nilai titik impas dan keuntungan usaha industri produksi tahu ?

1.3 Tujuan

Ada beberapa tujuan dari penelitian pratikum ini dilaksanakan yaitu sebagai berikut :

1. Mengetahui struktur biaya produksi dan harga pokok produksi pada usaha industri produksi tahu

2. Mengetahui nilai titik impas dan keuntungan usaha industri produksi tahu

BAB II

KERANGKA TEORI 2.1 Kacang Kedelai

tersebut dan peka terhadap pencahayaan. Tanaman C3 merupakan tanaman yang memerlukan intensitas cahaya matahari yang lebih rendah sehingga tanaman ini dapat membentuk rantai carbon sebanyak 3 buah dalam menambat carbon dioksida (CO2) dalam melangsungkan fotosintesis (Salisburi dan Ross, 1995). Tanaman kedelai termasuk tanaman dikotil yang berarti memiliki kayu pada bagian batangnya dan termasuk dalam famili polog-polongan.

Di Indonesia, kedelai mulai dibudidayakan sejak abad ke-17 sebagai tanaman makanan dan pupuk hijau. Penyebaran tanaman kedelai ke Indonesia berasal dari daerah Manshukuo kemudian menyebar ke daerah Mansyuria, Jepang (Asia Timur), dan ke negara-negara lain di Amerika dan Afrika.

Dalam ilmu tumbuhan, tanaman kedelai diklasifikasikan sebagai berikut :

Kingdom : Plantae

Superdevisi : Spermatophyta

Devisio : Magnoliophyta

Classs : Magnoliopsida (dikotil)

Ordo : Fabales

Family : Leguminoseae

Genus : Glycine

Spesies : Glycine max. L

Di Indonesia, kedelai menjadi sumber gizi protein nabati utama, meskipun Indonesia harus mengimpor sebagian besar kebutuhan kedelai. Ini terjadi karena kebutuhan Indonesia yang tinggi akan kedelai putih. Kedelai putih bukan asli tanaman tropis sehingga hasilnya selalu lebih rendah daripada di Jepang dan Cina. Pemuliaan serta domestikasi belum berhasil sepenuhnya mengubah sifat fotosensitif kedelai putih. Di sisi lain, kedelai hitam yang tidak fotosensitif kurang mendapat perhatian dalam pemuliaan meskipun dari segi adaptasi lebih cocok bagi Indonesia. Varietas kedelai yang dianjurkan untuk dikonsumsi yaitu: Otan, No.27, No.29, Ringgit 317, Sumbing 452, Merapi 520, Shakti 945, Davros, Economic Garden, Taichung 1290, TKG 1291, Clark 1293, Orba 1343, Galunggung, Lokon, Guntur, Wilis, Dempo, Kerinci, Raung, Merbabu, Muria, dan Tidar.

2.2.1 Biaya Produksi

Menurut Assauri (2004:11), pengertian produksi dalam ekonomi adalah kegiatan yang behubungan dengan usaha untuk menciptakan atau menambah kegunaan atau utilities suatu barang atau jasa. Berdasarkan pengertian diatas dapat diartikan bahwa produksi merupakan kegiatan untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan menggunakan faktor-faktor produksi yang ada seperti tenaga kerja, mesin, bahan baku, dan modal agar lebih bermanfaat bagi kebutuhan manusia. Orang atau badan yang mengelola menciptakan, dan menghasilkan barang atau jasa disebut sebagai produsen.

Hubungan matematis fungsi produksi adalah sebagai berikut Y=f(x1|x2,x3,x4,…. , xn)

Dimana : Y adalah Output

X1 adalah input variabel

X2, X3, X4, ...,Xn adalah input tetap

Sedangkan biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi untuk mencapai tujuan tertentu (Mulyadi, 2005). Menurut Sudarsono (1986), biaya adalah semua beban yang harus ditanggung untuk menyediakan barang agar siap dipakai oleh konsumen. Perhitungan biaya antara satu perusahaan dengan perusahaan lainnya berbeda-beda tergantung kepada kondisi, tujuan, dan keperluan perusahaan akan perhitungan tersebut.

Menurut Usry (2004) ada beberapa cara penggolongan atau klasifikasi biaya yaitu :

A. Penggolongan biaya sesuai dengan fungsi pokok dari kegiatan perusahaan 1. Biaya Produksi atau biaya manufaktur

tenaga kerja langsung, dimana elemnnya dapat digolongkan menjadi 6 bagian yaitu : i) biaya bahan penolong, ii) biaya tenaga kerja tidak langsung, iii) penyusutan dan amortisasi aktiva tetap pabrik, iv) reparasi dan pemeliharaan aktiva tetap pabrik, v) Biaya listrik dan air, dan vi) Biaya asuransi pabrik.

2. Biaya Komersial

Biaya komersial digolongkan menjadi tiga macam yaitu biaya pemasaran, biaya administrasi dan umum, dan biaya keuangan. Biaya pemasaran adalah biaya yang dimulai dari titik dimana biaya manufaktur berakhir yaitu ketika proses manufaktur selesai dan produk ada dalam kondisi siap jual. Misalnya biaya promosi, biaya penjualan dan pengiriman. Biaya administrasi dan umum adalah semua biaya yang berhubungan dengan biaya administrasi dan umum seperti biaya perencanaan, biaya penentuan strategi dan kebijakan, pengarahan dan pengawasan kegiaatan pabrik secara menyeluruh. Dan biaya keuangan adalah semua biaya yang terjadi dalam melaksanakan fungsi keuangan seperti biaya bunga, biaya penerbitan atau emisi obligasi dan biaya finansial lainnya.

B. Pengolongan biaya sesuai dengan periode akuntansi dimana biaya akan dibebankan

1. Pengeluaran Modal

Pengeluaran modal adalah pengeluaran yang akan dapat memberikan manfaat pada periode yang akan datang dan dilaporan sebagai aktiva.

2. Pengeluaran Penghasilan

Pengeluaran penghasilan adalah pengeluaran yang akan memberikan manfaat hanya pada periode akuntansi dimana pengeluaran terjadi dan dilaporkan sebagai beban.

C. Penggolongan biaya berdasarkan pola perilaku biaya 1. Biaya Tetap

Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah saat aktivitas bisnis (produksi) meningkat atau menurun.

2. Biaya Variabel

3. Biaya Semi vaiabel

Biaya semi variabel adalah biaya yang memperlihatkan baik dari karakteristik biaya tetap maupun biaya variabel. Biaya ini adalah biaya yang jumlah totalnya akan berubah sesuai dengan perubahan volume kegiatan, akan tetapi sifat perubahannya tidak sebanding.

Biaya produksi adalah biaya-biaya yang terjadi dalam hubungan dengan proses pengelolahan bahan baku menjadi produk jadi. Pengalokasian dan perhitungan biaya ditujukan untuk mengendalikan biaya dan menentukan kebijaksanaan selanjutnya (Riyanto, 1993). Menurut Mulyadi (1986), biaya produksi dapat digolongkan ke dalam beberapa golongan antara lain :

a. Biaya Tetap

Biaya Tetap (Fixed Cost) adalah biaya yang digunakan untuk penggunaan faktor-faktor produksi yang sifatnya tetap tidak dipengaruhi oleh perubahan volume produksi. Biaya tetap terdiri dari biaya manajemen, biaya sewa lahan, biaya penyusutan, dan pajak.

b. Biaya Variabel

Biaya Variabel (Variabel Cost) adalah biaya yang digunakan untuk penggunaan faktor-faktor produksi yang sifatnya berubah-ubah sesuai dengan perubahan volume produksi. Biaya variabel terdiri dari bahan baku, bahan bakar, dan biaya lainnya yang berubah sesuai dengan volume produki.

c. Biaya Marginal

Biaya Marginal (Merginal Cost) adalah tambahan biaya karena menambah produksi sebanyak satu unit output.

d. Biaya Rata-rata

Biays Rata-rats adalah biaya yang harus dikeluarkan untuk mempoduksi satu unit output. Besarnya biaya rata-rata adalah biaya total dibagi jumlah output.

2.2.2 Harga Pokok Produksi

Menurut Warsis (1998), biaya pokok produksi adalah biaya yang tidak dapat dihindarkan yang dipakai dalam proses produksi yang dapat diperhitungkan. Dari pengertian tersebut maka dapat disimpulkan bahwa biaya pokok produksi adalah sejumlah biaya yang dikeluarkan untuk memproduksi suatu produk atau jas sampai produk atau jasa tersebut dapat digunakan atau dijual dipasar. Menurut Mulyadi (2004), harga pokok memiliki fungsi yang cukup penting yaitu;

4. Harga Pokok sebagai pengambila dalam berbagai keputusan manajemen Menurut pendapat Rayburn (1999), unsur-unsur harga pokok produksi terdiri dari :

1. Bahan langsung (Direct Material)

Bahan baku adalah setiap bahan baku yang menjadi bagian yang tak terpisahkan dari produk jadi. Sebagai contoh yaitu kacang kedelai.

2. Biaya Tenaga Kerja Langsung (Direct Labor Cost)

Biaya tenaga kerja langsung adalah gaji yang diperoleh oleh pekerja untuk mengubah bahan dari keadaan mentah menjadi produk jadi. Sebagai contoh yaitu gaji yang dibayarkan kepada pekerja (tenaga kerja) industri tahu. 3. Overhead Pabrik

Overhead pabrik mencakup semua biaya produksi selain bahan langsung dan tenaga kerja langsung. Contoh-contoh overhead pabrik terdiri dari :

a. Bahan Tidak Langsung (Indirect Material), yaitu perlengkapan operasi, reparasi, dan kebersihan yang digunakan dalam pabrik.

b. Biaya Tenaga Kerja Tidak Langsung (Indirect Labor), yaitu pengawasa pabrik dan pekerja terlatih lainnya serta tidak terlatih lainnya seperti petugas reparasi dan pengawas yang secara nyata tidak mengerjakan produk dan hasil usaha tidak mudah ditelusuri ke produk jadi.

c. Biaya lain-lainnya seperti biaya sewa, biaya pajak, biaya asuransi, penyusutan, dan tenaga listrik yang digunakan.

2.3 Titik Impas Produksi (Break Even Point Of Production)

Titik Impas Produksi adalah hasil penjualan sama dengan biaya total produksi dimana perusahaan tidak mengalami kerugian. Untuk dapat melakukan perhitungan analisis titik impas produksi, perlu diketahui hubungan antara biaya, jumlah produksi, dan harga penjualan karena ketiga unsur ini dapat menentukan laba perusahaan. Menurut Riyanto (1993), asumsi yang dapat digunakan dalam analisis titik impas produksi adalah :

a. Biaya di dalam perusahaan yaitu biaya tetap (fixed cost) dan biaya variabel (variabel cost).

b. Besarnya biaya variabel secara totalitas berubah-ubah secara proporsional dengan volume produksi atau penjualan.

c. Besarnya biaya tetap secara totalitas tidak berubah, meskipun ada perubahan volume produksi atau penjualan

e. Perusahaan hanya memproduksi satu jenis produksi, apabila diproduksi lebih dari satu macam produk, pertimbangan penghasilan penjualan antara masing-masing produk adalah konstan.

2.4 Proses Produksi

Prinsip utama dalam proses pembuatan tahu terdiri dari dua bagian yaitu pembuatan susu kedelai dan penggumpalan (pengendapan) proteinnya. Diman susu kedelai dibuat dengan merendam kedelai dalam air bersih dengan tujuan untuk melunakkan struktur kedelai sehingga mudah digiling dan memberikan dispense dan suspense bahan padat kedelai pada waktu ekstrasi. Proses pembuatan tahu terdiri atas perendaman, penggilingan, pemasakan, penyaringan, penggumpalan, pencetakan dan pemotongan..

Berikut ini adalah tahapan proses pembuatan tahu yaitu sebagai berikut : a. Kedelai kering direndam dengan air bersih kurang lebih selama 4 jam

sampai 10 jam untuk mempermudah pelepasan kulit.

b. Kedelai yang sudah dicuci lalu dikupas kulitnya dan direndam kembali sampai 45 menit untuk memprmudah pemisahan kulit.

c. Kedelai yang sudah bersih dihancurkan, digiling disertai penambahan air dengan perbandingan 8:1 dengan jumlah kedelai

d. Hasil penggilingan disaring, lalu bungkil tahu dipisahkan.

e. Kemudian hasil penyaringan dididihkan selama 30 menit dan setelah dingin ditambahkan batu tahu yang diencerkan sebanyak 6%. Endapan yang terbentuk dibungkus dengan kain belacu dan diletakkan pada kotak kayu sambil di press.

BAB III

HASIL DAN PEMBAHASAN 3.1 Hasil

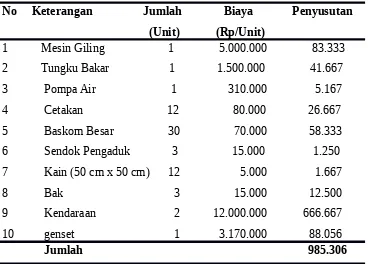

Tabel 1. Biaya Penyusutan Peralatan Produksi Tahu

No Keterangan Jumlah Biaya Penyusutan (Unit) (Rp/Unit)

1 Mesin Giling 1 5.000.000 83.333 2 Tungku Bakar 1 1.500.000 41.667 3 Pompa Air 1 310.000 5.167 4 Cetakan 12 80.000 26.667 5 Baskom Besar 30 70.000 58.333 6 Sendok Pengaduk 3 15.000 1.250 7 Kain (50 cm x 50 cm) 12 5.000 1.667 8 Bak 3 15.000 12.500 9 Kendaraan 2 12.000.000 666.667 10 genset 1 3.170.000 88.056 Jumlah 985.306

Berdasarkan tabel di atas terlihat bahwa terdapat 10 peralatan yang digunakan dalam proses produksi tahu yaitu mesin giling, tungku bakar, pompa air, cetakan, baskom besar, sendok pengaduk dan saringan, kain (50 cm x 50 cm), bak, kendaraan, dan genset.

umur ekonomisnya 3 tahun. Sehingga biaya penyusutan tungku bakar per bulan adalah Rp 41.667. Pompa air digunakan untuk memudahkan akses penggunaan air dalam proses produksi. Pompa air ini memiliki harga beli/awal sebesar Rp 310.000 dengan umur ekonominya 5 tahun. Sehingga biaya penyusutan pompa air per bulan adalah Rp 5.167. Cetakan berfungsi untuk mencetak kedelai yang sudah diolah menjadi tahu. Cetakan ini memiliki harga beli/awal sebesar Rp 80.000 dengan jumlah 12 cetakan sehingga memiliki nilai Rp 960.000. Cetakan ini memiliki umur ekonomis 3 tahun sehingga biaya penyusutannya semua cetakan per bulan adalah Rp 26.667 dengan biaya penyusutan per cetakan adalah Rp 2.222. Baskom besar digunakan untuk merendam kedelai. Baskom besar ini memiliki harga beli/awal sebesar Rp 70.000 dengan jumlah 30 baskom besar sehingga memiliki nilai Rp 2.100.000. Baskom besar ini memiliki umur ekonomis 3 tahun sehingga biaya penyusutannya semua baskom besar per bulan adalah Rp 58.333 dengan biaya penyusutan per baskom besar adalah Rp 1.944. Sendok pengaduk dan saringan digunakan untuk menggoreng tahu yang sudah jadi. Sendok pengaduk dan saringan ini memilki harga beli/awal sebesar Rp 15.000 dengan jumlah 3 buah sehingga memiliki nilai Rp 45.000. Sendok pengaduk dan saringan ini memiliki umur ekonomis 3 tahun sehingga biaya penyusutannya semua per bulan adalah Rp 1.250. Kain digunakan untuk menyaring bubur tahu yang sudah dimasak untuk diendapkan dan juga pada waktu proses pencetakan tahu yang terakhir. Kain ini memiliki harga beli/awal sebesar Rp 5.000 dengan jumlah 12 helai sehingga memiliki nilai Rp 60.000. Kain ini memiliki umur ekonomis 3 tahun sehingga biaya penyusutannya semua per bulan adalah Rp 1.667 dengan biaya penyusutan per kain adalah Rp 139. Bak digunakan untuk menampung air dan penggumpalan tahu. Bak ini memiliki harga beli/awal sebesar Rp 150.000 dengan jumlah 3 bak sehingga memiliki nilai Rp 450.000. Bak ini memiliki umur ekonomis 3 tahun sehingga biaya penyusutan semuanya adalah Rp 12.500 dengan

ekonomis 3 tahun. Sehingga biaya penyusutan genset ini adalah Rp 88.056. Jadi total biaya tetap dari Industri Tahu yang dimiliki Pak Komson adalah Rp 985.306

Tabel 2. Kebutuhan Bahan Baku Langsung

Kebutuhan Bahan Baku Minggu Ke- 1

No Keterangan Jumlah Jumlah Harga Harga Nilai (Kg) (Liter) (Rp/Kg) (Rp/Liter) (Rp) 1 Kacang kedelai 1.288 8.500 10.948.000 2 Garam 84 5.000 420.000 3 Minyak goreng 105 12.000 1.260.000 Jumlah 12.628.000

0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000

Kebutuhan Bahan Baku Minggu Ke 1

digunakan dalam fermentasi tahu dan memiliki banyak manfaat bagi tubuh. Dalam proses pengolahan tahu jumlah garam yang digunakan per hari adalah 12 kg dengan harga per kg garam adalah Rp 5.000. Sehingga kebutuhan bahan baku untuk garam pada minggu ke 1 adalah 84 kg dengan nilai Rp 420.000. Minyak makan yang digunakan untuk proses pengolahan tahu per harinya adalah 15 liter dengan harga per liternya adalah Rp 12.000. Sehingga kebutuhan bahan baku untuk minyak goreng pada minggu ke 1 adalah 105 liter dengan nilai Rp 1.260.000. Jadi, total kebutuhan bahan bakunya pada minggu ke 1 adalah Rp 12.628.000.

Kebutuhan Bahan Baku Minggu Ke- 2

No Keterangan Jumlah Jumlah Harga Harga Nilai (Kg) (Liter) (Rp/Kg) (Rp/Liter) (Rp) 1 Kacang kedelai 1.449 8.500 12.316.000 2 Garam 84 5.000 420.000 3 Minyak goreng 105 12.000 1.260.000

Jumlah 13.996.500

0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000

Kebutuhan Bahan Baku Minggu Ke-2

yang digunakan untuk proses produksi tahu pada minggu ke- 2 adalah 1.449 kg, dimana setiap harinya menghasilkan 9 masak tahu, setiap masaknya membutuhkan 23 kg kacang kedelai, sehingga diperoleh jumlah kacang kedelainya per hari adalah 207 kg kacang kedelai dengan harga per kg kacang kedelainya adalah Rp 8.500. Sehingga kebutuhan bahan baku untuk kacang kedelai pada minggu ke 2 adalah 1.288 kg dengan nilai Rp 11.305.000. Garam digunakan dalam fermentasi tahu dan memiliki banyak manfaat bagi tubuh. Dalam proses pengolahan tahu jumlah garam yang digunakan per hari adalah 12 kg dengan harga per kg garam adalah Rp 5.000. Sehingga kebutuhan bahan baku untuk garam pada minggu ke 2 adalah 84 kg dengan nilai Rp 420.000. Minyak makan yang digunakan untuk proses pengolahan tahu per harinya adalah 15 liter dengan harga per liternya adalah Rp 12.000. Sehingga kebutuhan bahan baku untuk minyak goreng pada minggu ke 2 adalah 105 liter dengan nilai Rp 1.260.000. Jadi, total kebutuhan bahan bakunya pada minggu ke 2 adalah Rp 13.996.500.

Kebutuhan Bahan Baku Minggu Ke- 3

0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000

Kebutuhan Bahan Baku Minggu Ke-3

Industri tahu yang dimiliki Pak Komson memiliki kebutuhan bahan baku yaitu Kacang kedelai, garam, dan minyak goreng. Dimana jumlah kacang kedelai yang digunakan untuk proses produksi tahu pada minggu ke- 3 adalah 1.288 kg, dimana setiap harinya menghasilkan 8 masak tahu, setiap masaknya membutuhkan 23 kg kacang kedelai, sehingga diperoleh jumlah kacang kedelainya per hari adalah 184 kg kacang kedelai dengan harga per kg kacang kedelainya adalah Rp 8.500. Sehingga kebutuhan bahan baku untuk kacang kedelai pada minggu ke 3 adalah 1.288 kg dengan nilai Rp 10.948.000. Garam digunakan dalam fermentasi tahu dan memiliki banyak manfaat bagi tubuh. Dalam proses pengolahan tahu jumlah garam yang digunakan per hari adalah 12 kg dengan harga per kg garam adalah Rp 5.000. Sehingga kebutuhan bahan baku untuk garam pada minggu ke 3 adalah 84 kg dengan nilai Rp 420.000. Minyak makan yang digunakan untuk proses pengolahan tahu per harinya adalah 15 liter dengan harga per liternya adalah Rp 12.000. Sehingga kebutuhan bahan baku untuk minyak goreng pada minggu ke 3 adalah 105 liter dengan nilai Rp 1.260.000. Jadi, total kebutuhan bahan bakunya pada minggu ke 3 adalah Rp 12.628.000.

Kebutuhan Bahan Baku Minggu Ke- 4

1 Kacang kedelai 1.449 8.500 12.316.000 2 Garam 84 5.000 420.000 3 Minyak goreng 105 12.000 1.260.000 Jumlah 13.996.500

0 2,000,000 4,000,000 6,000,000 8,000,000 10,000,000 12,000,000 14,000,000

Kebutuhan Bahan Baku Minggu Ke-2

1.260.000. Jadi, total kebutuhan bahan bakunya pada minggu ke 4 adalah Rp 13.996.500.

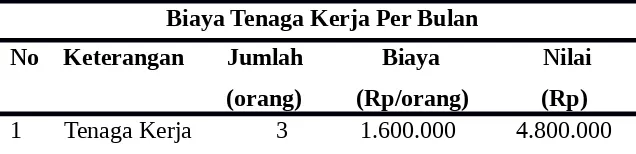

Tabel 3. Biaya Tenaga Kerja Langsung

Biaya Tenaga Kerja Per Bulan

No Keterangan Jumlah Biaya Nilai (orang) (Rp/orang) (Rp) 1 Tenaga Kerja 3 1.600.000 4.800.000

Biaya tenaga kerja langsung adalah biaya yang digunakan untuk membayar gaji tenaga kerja atau karyawan yang terlibat langsung dalam proses produksi (proses pembuatan tahu). Tenaga kerja langsung yang ada pada usaha tahu dan tempe Lela Jaya saat ini adalah berjumlah 3 orang dengan biaya gaji per bulan Rp 1.600.000. Sehingga diperoleh nilai tenaga kerjanya adalah Rp 4.800.000.

Tabel 4. Biaya Overhead Industri Kecil Tahu

Biaya Overhead Industri Kecil Tahu

No Keterangan Jumlah Jumlah Harga Harga Nilai (Kg,truk) (Liter) (Rp/Kg,truk) (Rp/Liter) (Rp) 1 Bahan bakar 1 180.000 180.000 2 Kain 12 5.000 60.000 3 Solar 450 6.900 3.100.000 4 Listrik 200.000 Jumlah Overhead 3.545.000

200.000. Sehingga biaya overhead yang harus dikeluarkan oleh Pak Komson untuk proses pngolahan tahu per bulan adalah Rp 3.545.000.

Tabel 5. Total Biaya

Total Biaya Per Bulan

Total Biaya Tetap Total Biaya Variabel Total Biaya lain Total Biaya (Rp) (Rp) (Rp) (Rp) 1.090.000 52.184.000 3.600.000 56.874.306

Industri kecil tahu yang dimiliki Pak Komson memiliki total biaya sebesar Rp 94.469306. Dimana total biaya tersebut diperoleh dari total biaya tetap dan total biaya variabel serta biaya lain-lain. Total biaya tetap diperoleh dari penjumlahan nilai penyusutan peralatan dan biaya sewa yang bernilai Rp 1.090.000, sedangkan biaya variabel bernilai Rp 52.184.000 dan memiliki biaya lain-lain sebesar Rp 3.600.000. Sehingga total biaya dari industri kecil tahu ini adalah Rp 56.874.306.

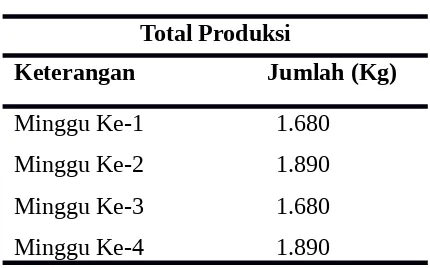

Tabel 6. Total Produksi

Total Produksi

Keterangan Jumlah (Kg)

Minggu ke- 1 Minggu ke- 2 Minggu ke- 3 Minggu ke- 4 1550

1600 1650 1700 1750 1800 1850 1900

TOTAL PRODUKSI

Industri kecil tahu yang dimiliki Pak Konsom memiliki total produksi yang berbeda-beda setiap minggunya. Pada minggu ke-1 total produksi yang dimiliki industri tahu ini adalah 1.680 Kg. Total produksi ini diperoleh dari total produksi tahu putih dan total produksi tahu goreng. Total produksi tahu putih pada minggu pertama adalah 420 Kg sedangkan total produksi tahu goreng adalah 1.260 Kg. Total produksi tahu ini pada minggu pertama per harinya adalah 8 masak, dimana 8 masak ini dibagi lagi yaitu 6 masak untuk tahu goreng dan 2 masak untuk tahu putih. Setiap masaknya setara dengan 30 kg tahu. Jadi, total produksi tahu putih adalah 60 kg/hari, sedangkan total produksi tahu goreng adalah 180 kg/ hari.

Pada minggu ke-2 total produksi yang dimiliki industri tahu ini adalah 1.890 Kg. Total produksi ini diperoleh dari total produksi tahu putih dan total produksi tahu goreng. Total produksi tahu putih pada minggu kedua adalah 630 Kg sedangkan total produksi tahu goreng adalah 1.260 Kg. Total produksi tahu ini pada minggu kedua per harinya adalah 9 masak, dimana 9 masak ini dibagi lagi yaitu 6 masak untuk tahu goreng dan 3 masak untuk tahu putih. Setiap masaknya setara dengan 30 kg tahu. Jadi, total produksi tahu putih adalah 90 kg/hari, sedangkan total produksi tahu goreng adalah 180 kg/ hari.

pada minggu ketiga per harinya adalah 8 masak, dimana 8 masak ini dibagi lagi yaitu 6 masak untuk tahu goreng dan 2 masak untuk tahu putih. Setiap masaknya setara dengan 30 kg tahu. Jadi, total produksi tahu putih adalah 60 kg/hari, sedangkan total produksi tahu goreng adalah 180 kg/ hari.

Pada minggu ke-4 total produksi yang dimiliki industri tahu ini adalah 1.890 Kg. Total produksi ini diperoleh dari total produksi tahu putih dan total produksi tahu goreng. Total produksi tahu putih pada minggu keempat adalah 630 Kg sedangkan total produksi tahu goreng adalah 1.260 Kg. Total produksi tahu ini pada minggu keempat per harinya adalah 9 masak, dimana 9 masak ini dibagi lagi yaitu 6 masak untuk tahu goreng dan 3 masak untuk tahu putih. Setiap masaknya setara dengan 30 kg tahu. Jadi, total produksi tahu putih adalah 90 kg/hari, sedangkan total produksi tahu goreng adalah 180 kg/ hari.

Tabel 7. Biaya Pokok Produksi

Biaya Pokok Produksi= Total Biaya

Total Produksi Biaya Pokok Produksi=Rp56.874 .306

7.140 =Rp7.965,58/Kg

Biaya pokok produksi didapatkan dari persamaan, yaitu biaya total produksi dibagi dengan volume produksi total. Diketahui biaya total sebesar Rp. 56.874 .306 dan jumlah produksi sebanyak 7.140 Kg. maka didapat biaya pokok produksi sebesar Rp. Rp7.965,58/kg . Biaya pokok produksi sangat erat hubungannya dengan harga jual, karena menunjukkan keuntungan atau kerugian yang akan didapat. Untuk mengetahui apakah perusahaan mendapatkan keuntungan atau kerugian dapat digunakan nilai ratio. Nilai ratio lebih dari satu (>1), berarti perusahaan mengalami kerugian, sedangkan bila nilai ratio kurang dari satu (<1), berarti perusahaan mendapatkan keuntungan, dan bila nilai ratio sama dengan satu (=1), berarti perusahaan dalam keadaan impas.

Diketahui biaya pokok produksi tahu Rp7.965,58/kg , sedangkan harga jual tahu goreng ditetapkan Rp. 35.000/Kg dan tahu putih ditetapkan sebesar Rp 45.000 . Maka besar nilai ratio yang didapat untuk tahu goreng adalah 0.22 dan untuk tahu putih sebesar 0,17 ini berarti perusahaan mendapatkan keuntungan.

Produksi Rata-rata Minggu Ke- 1 Keterangan Jumlah (Kg)

Tahu Putih 0,32 Tahu Goreng 0,97

Pada industri tahu ini memperoleh produksi rata-rata minggu pertama untuk tahu putih sebesar 0,32 Kg, sedangkan untuk tahu goreng sebesar 0,97 Kg.

Produksi Rata-rata Minggu Ke- 2 Keterangan Jumlah (Kg)

Tahu Putih 0,43 Tahu Goreng 0,86

Pada industri tahu ini memperoleh produksi rata-rata minggu kedua untuk tahu putih sebesar 0,43 Kg, sedangkan untuk tahu goreng sebesar 0,86 Kg.

Produksi Rata-rata Minggu Ke- 3 Keterangan Jumlah (Kg)

Tahu Putih 0,32 Tahu Goreng 0,97

Pada industri tahu ini memperoleh produksi rata-rata minggu ketiga untuk tahu putih sebesar 0,32 Kg, sedangkan untuk tahu goreng sebesar 0,97 Kg.

Produksi Rata-rata Minggu Ke- 4 Keterangan Jumlah (Kg)

Tahu Putih 0,43 Tahu Goreng 0,86

Pada industri tahu ini memperoleh produksi rata-rata minggu keempat untuk tahu putih sebesar 0,43 Kg, sedangkan untuk tahu goreng sebesar 0,86 Kg.

Produksi Marginal Minggu Ke- 1 Keterangan Jumlah (Kg)

Tahu Putih 0,32 Tahu Goreng 0,97

Produksi Marginal Minggu Ke- 2 Keterangan Jumlah (Kg)

Tahu Putih 1,30

Pada industri tahu ini diperoleh produksi marginal minggu kedua untuk tahu putih sebesar 1,30 Kg.

Produksi Marginal Minggu Ke- 3 Keterangan Jumlah (Kg)

Tahu Putih 1,30

Pada industri tahu ini diperoleh produksi marginal minggu ketiga untuk tahu putih sebesar 1.30 Kg.

Produksi Marginal Minggu Ke- 4 Keterangan Jumlah (Kg)

Tahu Putih 1,30

Pada industri tahu ini diperoleh produksi marginal minggu keempat untuk tahu putih sebesar 1,30 Kg.

Tabel 9. Total Penerimaan

Total Penerimaan Minggu Ke- 1

Minggu Ke- 2 Minggu Ke- 3 Minggu Ke- 4

Rp 25.200.000 Rp 28.980.000 Rp 25.200.000 Rp 28.980.000

Total Penerimaan Rp 108.360.000

Berdasarkan hasil yang diperoleh tabel diatas industri tahu ini memiliki total penerimaan sebesar Rp 108.360.000, dimana total penerimaan ini diperoleh dari penjumlahan minggu pertama sampai minggu keempat. Total penerimaan ini diperolah dari hasil produksi setiap minggu dikali harga produksi persatuan.

Tabel 10. Titik Impas Dan Keuntungan A. Titik Impas Produksi

Titik Impas Produksi

Keterangan Jumlah (Kg)

Tahu Putih 54,42 Tahu Goreng 44,23

Titik impas produksi merupakan titik dimana perusahaan tidak mendapatkan keuntungan atau mengalami kerugian. Besar titik impas dipengaruhi oleh harga jual, biaya tetap total dan biaya variabel rata-rata. Berdasarkan tabel perhitungan titik impas dapat diketahui harga jual tahu goreng sebesar Rp. 35.000/ Kg, harga jual tahu putih Rp. 45.000/Kg dan biaya tetap total sebesar Rp. 1.090.306/bulan, dan biaya variabel rata-rata untuk tahu goreng Rp.10.353,96, serta tahu putih sebesar Rp. 24.968,42. Sehingga didapatkan titik impas untuk tahu goreng sebesar 44,23Kg/bulan Jumlah tingkat produksi tahu putih setiap bulannya 2.090 Kg dan tingkat produksi tahu goreng 5.040 Kg. Ternyata produksi tahu setiap bulannya lebih besar dari titik impas. Hal ini menunjukkan bahwa perusahaan pada posisi yang menguntungkan.

B. Keuntungan

Keuntungan

Total Penerimaan (Rp) Total Biaya (Rp) Keuntungan (Rp)

108.360.000 56.874.306 51.485.694

BAB IV KESIMPULAN

4.1 Kesimpulan

Ada beberapa kesimpulan dari hasil laporan pratikum ini yaitu sebagai berikut:

b. Titik impas produksi dari industri tahu ini terbagi menjadi dua yaitu titik impas tahu putih dan tititk impas tahu goreng. Titik impas dari tahu putih adalah sebesar 54,42 Kg sedangkan titik impas dari tahu goreng sebesar 44,23 Kg. Hal ini berarti tingkat produksi lebih besar dari titik impas produksi yang artinya industri memiliki keuntungan dalam usahanya. Sedangakan keuntungan yang diperoleh dari industri tahu ini adalah sebesar Rp 51.485.694.

DAFTAR PUSTAKA

Assauri, Sofyan. 2004. Manajemen Produksi dan Operasi. Jakarta: LPFE-UI. Mulyadi. 1986. Akuntansi Biaya, Penentuan Harga Pokok Produksi dan Pengendalian Biaya. Yogyakarta: BPFE, UGM.

Riyanto, B. 1993. Dasar-dasar Pembelanjaan Perusahaan. Edisi Ketiga. Yogyakarta: Yayasan Penerbit Gajah Mada.

Sudarsono. 1986. Pengantar Ekonomi Mikro. Jakarta. LP3ES. Wasis. 1988. Pengantar Ekonomi Perusahaan. Bandung. Alumni.